Особенности кадровой стратегии кредитных организаций (на примере ПАО Росбанк)

Содержание:

Введение

Успех работы банка напрямую зависит от эффективности его сотрудников. Руководителю любого звена организации необходимо обладать теоретическими знаниями и практическими навыками управления персоналом. Работа с кадрами является одной из самых важных функций любой организации, так как обученный и мотивированный персонал является одним из важнейших факторов в работе любой кредитной организации. Баланс между стремлением к прибыльности и выстраиванием доверительных и взаимовыгодных отношений с персоналом является признаком высокого профессионализма руководства.

Понятие управления кадрами подразумевает под собой привлечение, отбор, сохранение, совершенствование, развитие и использование человеческих ресурсов для выполнения и целей банка, и личных целей сотрудников. Главной задачей отдела кадров является наблюдение за успешным ходом данного процесса и оказание помощи руководителям всех уровней и должностей в управлении своими сотрудниками с целью повышения производительности труда с помощью вежливого, корректного и уважительного отношения, профессиональной подготовки, грамотного распределения ответственности и вознаграждений.

Современные российские банки на сегодняшний момент постоянно сталкиваются с необходимостью создания внутренней инфраструктуры и сервисной базы для своих клиентов, основание которой строится на команде опытных и надежных сотрудников, имеющих необходимые навыки для работы с современным оборудованием и программным обеспечением. Это относится к операторам, кассирам и к наиболее высшему руководству банка в главном офисе и его филиалах.

Наибольший интерес представляют вопросы, касающиеся кадровой стратегии банка, поскольку она напрямую связана с созданием крепкого и дружного коллектива, способного к проявлению инициативы и принятию эффективных решений. Помимо этого, важным вопросом является субъект управления, так как именно руководство занимается созданием системы работы с кадрами, определяет ее методику и стратегию.

Рациональная организационная структура банка является важнейшим фактором успешного достижения целей и решения различных задач выбранной стратегии менеджмента. Зачастую недостатки в организационных структурах способствовали кризисным ситуациям даже у лидирующих банков. В связи с этим можно сделать вывод, что стратегической целью менеджмента является выбор такой организационной структуры, которая наилучшим образом соответствует внутренним и внешним факторам и наиболее точно определяет деятельность банка.

В современных рыночных условиях модернизация банка не может быть реализована без создания особого механизма по развитию кадрового потенциала. Таким образом, данная тема может считаться актуальной.

Целью написания данной курсовой работы является изучение специфики и особенностей кадровой стратегии банка на примере ПАО Росбанк.

Изучению особенностей кадровых стратегий в современных кредитных организациях были посвящены работы таких специалистов, как Лаврушин О.И., Голубев А.Д., Самоукина Н.В., Беляцкий Н.П., Белоглазова, Г.Н., Калтырин А.В., Егоршин А.П., Велесько С.Е., Маркова О.М. и др.

Для достижения поставленной цели необходимо решить следующий ряд задач:

- изучить структуру аппарата управления банка и определить задачи основных его подразделений;

- провести подробный разбор служебных обязанностей руководителей и процесса их определения;

- рассмотреть методы управления персоналом и способы оценки его эффективности;

- ознакомиться с видами организационных структур коммерческих организаций;

- дать общую характеристику объекта исследования;

- проанализировать систему управления персоналом ПАО Росбанк;

- дать оценку кадровой стратегии организации.

Объектом исследования является кредитная организация (в данном случае — ПАО Росбанк) и ее персонал.

Предметом исследования является процесс формирования кадровой стратегии кредитной организации.

1. ОРГАНИЗАЦИОННЫЕ ОСНОВЫ ПОСТРОЕНИЯ АППАРАТА УПРАВЛЕНИЯ БАНКА

1.1 Структура аппарата управления банка и задачи его основных подразделений

Структуру коммерческого банка можно охарактеризовать следующим образом [6, с. 28]:

СОВЕТ БАНКА

Правление банка:

- Кредитный комитет;

- Ревизионный комитет;

Управление планирования и развития банковских операций:

- Отдел организации коммерческой деятельности банка и управления банковской ликвидностью;

- Отдел экономического анализа и изучения кредитоспособности клиентов;

- Отдел разработки основ и планов коммерческой деятельности банка;

- Отдел маркетинга и связи с клиентурой;

Управление депозитных операций:

- Отдел депозитных операций;

- Фондовый отдел;

Управление кредитных операций:

- Отдел краткосрочного и долгосрочного кредитования клиентов;

- Отдел кредитования населения;

- Отдел нетрадиционных банковских операций, связанных с кредитованием;

Управление посреднических и других операций:

- Отдел гарантийных операций и операций по доверенности;

- Отдел банковских услуг;

- Отдел операций с ценными бумагами;

Управление организации международных банковских операций:

- Отдел валютных и кредитных операций;

- Отдел международных расчетов;

Учетно-операционное управление:

- Операционный отдел;

- Отдел кассовых операций;

- Расчетный отдел;

Службы:

- Административно-хозяйственный отдел;

- Юридический отдел;

- Отдел кадров;

- Отдел эксплуатации и внедрения ЭВМ;

- Ревизионный отдел.

Независимо от выполняемых операций, правовой формы банка и его деятельности, любой банк производит собственный эксклюзивный продукт, однако при этом имеет набор блоков управления, обязательный для всех.

Блоки можно разделить следующим образом:

1. Совет банка

2. Правление

3. Общие вопросы управления

4. Коммерческая деятельность

5. Финансы

6. Автоматизация

7. Администрация

Первый блок – Совет банка, состоит из его учредителей. Количество учредителей банка может быть различным, от одного до нескольких десятков. Существуют частные банки, в которых учредителями являются отдельные частные лица. Преобладающей формой собственности является акционерная форма, в которой и учредителями, и акционерами являются юридические и физические лица различных форм собственности [17, с. 45].

Совет банка утверждает годовой отчет банка, организует ежегодные собрания учредителей и дольщиков, принимает или может принимать участие в решении стратегических вопросов банковской деятельности.

Второй блок – Правление (Совет директоров). Отвечает за общее руководство и утверждает стратегические направления деятельности банка.

В состав правления входят:

- председатель (президент, управляющий) банка;

- заместители председателя;

- руководители важнейших подразделений банка.

Состоит из сотрудников, нанимаемых владельцами банка для организации работы.

Блок Правления отвечает за общее руководство банком, утверждает стратегические направления его деятельности. В состав Правления входит высшее руководство банка: председатель и его заместители, руководители наиболее важных подразделений банка.

В Правление также могут входить или его возглавлять лица, владеющие полностью либо частично данным кредитным учреждением.

Третий блок – Общие вопросы управления, включающие в себя: прогноз деятельности, организацию планирования, подготовку методологии, юридическую службу и безопасность. Основной задачей третьего блока является обеспечение целенаправленного развитие банка, выполнение различных задач, анализ и регулирование его доходов и расходов, обеспечение ресурсами.

Зачастую данные вопросы решаются в рамках планово-экономического управления. Деятельность данного вида управления сконцентрирована на анализе текущей деятельности (доходы, расходы, прибыль, ликвидность), формирование уставного капитала, планирование деятельности главного подразделения банка и его филиалов, методическое обеспечение. Управление финансами вполне может быть выделено в самостоятельное управление.

Четвертый блок – Коммерческая деятельность. Данный блок охватывает организацию различных банковских услуг таких как: инвестирование, кредитование, трастовые и валютные, а также другие активные операции. В четвертый блок включено все то, что напрямую связано с обслуживанием клиентов на коммерческих основах. Четвертый блок считается основным звеном, с помощью которого банк имеет основную прибыль.

Четвертый блок состоит из следующих видов управления таких как: операционное, кредитное, управление операциями с ценными бумагами, валютными операциями и т.д.

Пятый блок – Финансы. Основной задачей данного блока является обеспечение учета доходов и расходов деятельности банка как коммерческого предприятия. В состав блока входят: бухгалтерия, отдел внутрибанковских расчетов и корреспонденция, отдел инкассации. Отдел инкассации существует только в тех банках, которые имеют разрешение на сбор наличных денег.

Шестой блок – Автоматизация. Блок занимается электронной обработкой данных.

Седьмой блок – Администрация. К данному блоку относится отдел кадров банка, который занимается обеспечением набора сотрудников на работу, отбором кандидатов на определенные должности, повышение квалификации работников, а также прием и увольнение персонала, секретариат, канцелярию и хозяйственные подразделения [1, с. 29].

1.2 Процесс определения служебных обязанностей руководителей

Наиболее важной из основных задач управления кадрами в банковской сфере являются: определение, оценка, ранжирование и описание различных служебных и должностных обязанностей в области банковских операций. Процесс определения и организации служебных обязанностей включает в себя восемь важных стадий [2, с. 54]:

Первая стадия – изучить организационную структуру банка и выявить связи каждой должности в данной структуре;

Вторая стадия – детально описать обязанности и ответственность для каждой занимаемой должности. Данный процесс принято называть определением служебных обязанностей;

Третья стадия – оценка времени, которое потребуется для выполнения каждой обязанности. Полученные результаты занести в специальную форму;

Четвертая стадия – проранжировать и оценить каждую из служебных обязанностей в отношении сложности, требованиям к квалификации сотрудника и стрессогенности;

Пятая стадия – объединить все служебные обязанности по типам выполняемых операций (например, бухгалтерский учет, кредитование, делопроизводство);

Шестая стадия – организовать служебные обязанности для каждой из должностей в виде двойственной комбинации для выполнения задач банка и удовлетворения профессиональных и личных запросов сотрудников;

Седьмая стадия – подетально описать требования, которым должен соответствовать сотрудник, занимающим каждую из должностей (образование, навыки, способности и т.д.). Данный процесс называется определением должностных требований;

Восьмая стадия – время от времени вносить корректировки в определение и организацию служебных обязанностей после проверки выводов на практике. Также вносить корректировку в отдельно взятые элементы, если в этом появляется необходимость.

Практические процедуры

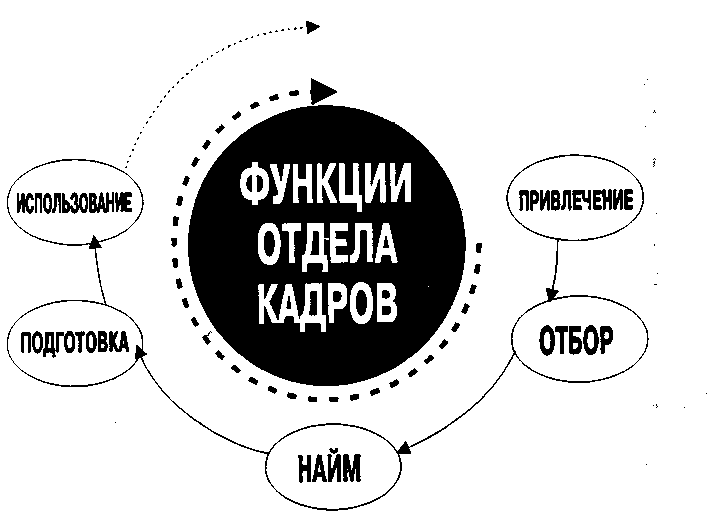

Исходя из названия, процесс определения служебных обязанностей заключается в поиске и обработке информации о более важных аспектах работы, которые связанны с деятельностью сотрудников (рис. 1).

Конкретизация обязанностей является наиболее важным результатом процесса определения и организации служебных обязанностей. Он отображает письменный свод действий каждого сотрудника по выполнению своей работы в данной области деятельности банка или его филиалах [11, с. 89].

Должностные требования – это письменный свод требований к навыкам и образованию, способностям и склонностям, а также другим наиболее важным характеристикам и качествам сотрудника, которые являются необходимыми для результативного выполнения данной работы.

Особое внимание стоит обратить на следующие аспекты определения служебных обязанностей:

Рабочие операции – это самые наименьшие, отдельно взятые единицы рабочего процесса, на которые может быть разделена основная работа. Например, проверка данных о клиенте.

Рабочие задачи – это определенный вид деятельности, или сочетание различных рабочих операций, которые направленны на достижение отдельных рабочих целей. Например, подготовка ежемесячного отчета. Занимаемая должность несет в себе одну или несколько функций, которые выполняет сотрудник за определенное количество времени. Например, должность операциониста включает в себя множество различных функций, такие как осуществление денежных операций со счетами клиентов, составление и заполнение отчетности, сверку документов и т.д. В лучшем случае количество должностей должно совпадать с количеством сотрудников. В редких случаях должность называют местом, это те ситуации, когда функции сотрудника сходятся с названием должности. Например, программист, водитель, кассир и т.д.

Семейство должностей - это группа должностей со схожими функциями. В большинстве случаев на основе семейства должностей в банке организуют отделы, такие как: отдел кредитования, банковских карт и рекламы.

Существует несколько методов, а также их различные комбинаций по сбору информации о работе сотрудников, чтобы реализовывать процесс определения служебных обязанностей [21, с. 65].

Непосредственное наблюдение. Данный вид наблюдение лучшим образом подходит для тех видов деятельности, которые подразумевают существенное число осуществляемых кратковременных стандартных действий вручную, например таких как, работа клерка, заполняющего бланки для справок в пункте по обмену валюты. Данный метод эффективен в тех случаях, когда есть возможность сравнивать различные способы выполнения операций у большой численности сотрудников, которые выполняют одинаковую работу. Тем не менее этот метод нецелесообразен в тех случаях, когда работа требует высоких затрат умственного труда, например таких как, работа бухгалтеров [8, c. 102].

Интервью. Этот метод зачастую используют в комбинации с непосредственным наблюдением. Таким образом, интервью может быть проведено как с отдельным сотрудником, так и с их группой, а также с их руководителем или контролером, который хорошо знает и представляет себе характер труда сотрудников. В результате проведения интервью может быть получена особо ценная информация для процесса определения служебных обязанностей, но сами интервью тяжело поддаются формализации. Таким образом, различные интервьюеры могут поставить вопрос по-своему или вообще непреднамеренно задавать различным респондентам разнообразные вопросы. Стоимость профессиональных интервью бывает очень высока, особенно, если проводится групповое интервьюирование.

Анкетирование. Анкетирование гораздо дешевле и затрачивает меньше времени, чем другие виды методов по определению служебных обязанностей. Когда в банке или его филиалах работает немалое количество сотрудников, то анкетирование дает возможность широкого охвата респондентов по сбору информации, что было бы сопряжено с высокими затратами, если бы информация собиралась с помощью иных методов. Вопреки всем положительным качествам данному методу, также характерны отдельные специфичные трудности.

Исходя из вышесказанного, стоит отметить, что определение служебных обязанностей и их организация являются основным и наиболее важным инструментом работы по управлению кадрами. Как только рабочие места и должностные обязанности будут определены, банк уже может приступить к планированию и разработке эффективного использования труда своих сотрудников. Это дает перспективу для осуществления дальнейших этапов подбора и расстановки кадров [12, с. 91].

2. ОРГАНИЗАЦИОННЫЕ ОСНОВЫ БАНКОВСКОГО МЕНЕДЖМЕНТА

2.1 Управление персоналом банка. Планирование и оценка кадров

Управление персоналом несет в себе совокупность методов и приемов, с помощью которых можно эффективно осуществлять управление кадрами в организации.

Управление персоналом банка является разносторонним процессом, который состоит из следующих блоков [3, с. 37]:

- формирование коллектива, и его эффективное использование, а также рациональное развитие;

- мотивация результатов труда и поведения работников, а именно создание объективной системы вознаграждений;

- правовое обеспечение системы управления персоналом.

Кадровая стратегия банка, настроенная на долгосрочную перспективу, реализуется при помощи кадрового планирования. Данный метод управления кадрами позволяет согласовывать интересы руководства банка, а также его сотрудников. Целью кадрового планирования является создание условий для реализации каждым сотрудником банка своих потенциальных возможностей, для мотивации высокой производительности труда и удовлетворения работой. Банку необходимо иметь в определенное время нужное количество сотрудников должной квалификации, которое требуется для получения хороших финансовых достижений от результатов деятельности. Персонал банка основывается с момента его создания. Наивысшим действующим звеном управления банка является его правление. Председатель и члены правления банка утверждаются на общем собрании акционеров или советом директоров. Кандидаты, которые выдвигаются на должности руководителя и главного бухгалтер, должны соответствовать требованиям, предусмотренным Законом РФ «О банках и банковской деятельности» [6, c. 103].

Кандидатам на руководительские должности необходимо иметь высшее юридическое или экономическое образование, а также опыт руководства отделом или другим подразделением кредитной организации, который напрямую связан с исполнением банковских операций, не меньше одного года. В тех случаях, когда отсутствует специальное образование, требуется опыт руководства данным подразделением не меньше двух лет. Определение потребности в персонале, является важным направлением кадрового планирования, которое позволяет установить в определенный период времени качественный и количественный состав персонала.

Качественные характеристики персонала подразумевают:

- степень образования: квалификацию и практические знания, а также профессиональные навыки;

- мотивацию: профессиональные и личные интересы и стремление карьерного роста;

- личностные характеристики: трудолюбие, объективность, настойчивость, честность и т.д.

В количественном отношении подразумевается численность сотрудников банка и определяется объем осуществляемых банковских операций, а также производительность труда каждого сотрудника. Качественная потребность значится потребностью по категориям, уровню образования, профессиям и зависит от профессионального, квалификационного распределения работ, от штатного расписания банка, где фиксируется список должностей кадрового состава. Потребность банка в персонале взаимосвязана с организационной структурой, количества выполняемых банковских операций, иерархии управления, производительности труда сотрудников и их квалификации.

Субъекты управления в коммерческом банке в зависимости от своих полномочий подразделяются на [10, с. 105]:

Высшее звено. В его состав входят: правление и дирекция, в компетенцией которых является определение приоритетных направлений деятельности банка, подборка и расстановка кадров, руководство нижестоящими подразделениями управления;

Среднее звено. В данное звено включены руководители подразделений банка, его отделов и филиалов, к обязанностям которых относится управление отдельными сферами деятельности банка, руководство подчиненными и регулировка рабочего процесса;

Низшее звено. К данной категории относятся руководители групп, которые контролируют работу отдельных групп и распределяют задания между сотрудниками.

Для решения различных задач организации труда и управления персоналом, руководители банка используют нормативно-методические, правовые и организационно-распорядительные документы. К таким относятся:

Законодательные акты и другие нормативные документы по вопросам труда и кадров (Гражданский кодекс РФ, инструкции, положения, методические указания, а также правила Министерства труда РФ и других государственных органов;

Приказы, положения, правила и подобные документы, которые издаются руководством банка по вопросам труда, оплаты труда, численности кадров, и т.п.

Правила внутреннего рабочего распорядка банка воспроизводят порядок приема, а также и увольнения сотрудников, их непосредственные обязанности, планируют и устанавливают трудовое время, ответственность за нарушение трудовой дисциплины. Положение о подразделении банка (группе, отделе или филиале) регламентирует деятельность структурного подразделения банка, его основные задачи, функции, ответственность и права. Должностные инструкции и квалификационные характеристики фиксируют требования (степень образование, стаж работы и практический опыт) к сотруднику, занимающему определенную должность. Разработка требований к сотрудникам осуществляется с помощью основы штатного расписания и заключается в формировании качественных характеристик персонала. Исходя из перечисленных документов и данных об имеющихся и запланированных рабочих местах реализовывается планирование персонала банка. При определении потребности в кадрах для каждого конкретного случая рекомендуется принятие участия руководителя конкретного подразделения банка. Планирование потребности персонала банка проводится за несколько этапов [1, с. 107]:

Первый этап. Оценивается количественная и качественная составляющая персонала который уже присутствует на заданный период времени;

Второй этап. Производится расчет количественной и качественной будущей потребности в персонале, с помощью исходящих и текущих перспективных задач банка;

Третий этап. Определяется потребность в персонале с помощью сравнения будущей потребности в персонале с его наличием;

Четвертый этап. Производится составление программы по удовлетворению потребностей банка в кадрах, в которой отображаются мероприятия для достижения количественного и качественного соответствия между будущей потребностью в персонале и его реальным наличием на определенный период (изменение структуры управления, организация труда, привлечение, перераспределение, развитие персонала).

Основной задачей планирования привлечения персонала является удовлетворение в будущей потребности банка в кадрах с помощью внутренних и внешних источников. Банку требуется совершать поиск необходимых ему по качественным и количественным параметрам специалистов. Используя внутренние источники набора персонала, банк обязан оповещать своих сотрудников о той или другой вакансии.

К внутренним источникам компенсации потребности в персонале относятся высвобождение, переподготовка и перемещение кадров внутри банка.

В качестве внешних источников компенсации потребности в персонале относятся:

- учебные заведения различных стадий и уровней подготовки, например, университеты, институты, техникумы и колледжи, а также банковские школы;

- центры обеспечения занятости (биржи труда);

- аналогичные кредитные организации;

- набор нового персонала с помощью своих сотрудников;

- объявления о вакансиях банка через рекламу в СМИ и т.д.

Руководству банка следует совмещать внешние и внутренние источники набора персонала, поскольку у каждого из них присутствуют свои преимущества и недостатки. Внутренние источники привлечения кадров хоть и обладают ограниченными возможностями по выбору сотрудников и способствуют созданию условий для появления напряженности и конкуренции в коллективе, однако предоставляют возможность карьерного роста для сотрудников банка, а также дают возможность целенаправленного повышения квалификации, увеличения мотивации, уровню удовлетворенности работой и сокращают затраты на привлечение кадров. Оцениваемые качества должны без труда проявляться в процессе наблюдения, быть универсальными, не затмевать друг друга и быть независимыми.

К методам управления персоналом относятся:

- Административные, или организационно-распорядительные, которые зависят от иерархической структуры банка, являющееся отношением власти-подчинения;

- Экономические, в состав которых, входят кадровое планирование, система оплаты труда и материального премирования;

- Социально-психологические, к данным методам относятся моральное стимулирование труда, система взаимоотношений в коллективе, социально-психологический климат, способы социальной зашиты сотрудников.

Руководство банка также может применять дополнительные инструменты материального стимулирования в виде премий. Премии могут выплачиваться за инициативу, аккуратность в работе, изучение новейших банковских технологий и т.д. Премирование оказывает высокое моральное значение для персонала банка.

Другие виды материального стимулирования труда банковских сотрудников [15, с. 168; 5, с. 97]:

- Предоставление возможности дополнительного оплачиваемого отпуска в виде поощрения за хорошую работу;

- Возможность получения потребительского кредита на условиях льготных процентных ставок;

- Выплата единовременных материальных пособий для оплаты лечения и отдыха;

- Страхование жизни;

- Качественное медицинское обслуживание.

2.2 Выбор рациональной организационной структуры коммерческого банка

Линейные модели организационных структур банка

В российской и зарубежной практике обычно выделяют несколько видов моделей организационных структур. Линейными принято называть функциональные и дивизиональные модели.

Функциональная модель. Структурные подразделения банка формируются в соответствии с банковскими продуктами и операциями (кредитование; депозитная деятельность; расчетные, кассовые и валютные операции; операции с драгметаллами; поручительства и гарантии; трастовые и др. операции). Таким образом, с целью организации соответствующего вида деятельности в банке создаются специализированные группы, отделы и управления [4; c. 43].

Несмотря на то, что функциональная модель считается самой распространенной моделью организации банковской деятельности, она далеко не всегда является наиболее правильной и эффективной. В современных экономических реалиях она рассматривается экспертами как излишне консервативная модель, которая подразумевает под собой наличие узких специалистов в соответствии со всеми услугами, предоставляемыми банком. Вместо того, чтобы стремиться охватить все виды деятельности, в текущих рыночных условиях предпочтительнее обособлять стратегические зоны предпринимательской деятельности, каждая из которых могла бы функционировать как отдельная единица с определенным сегментом рынка. Такую модель принято называть дивизиональной [4, с. 43-44; 14, с. 76].

Дивизиональная модель. В банкинге отдельные зоны деятельности как правило подразделяются на три части: «кредит», «финансы», «вложение капитала» (или, по правилам английской терминологии, коммерческая, инвестиционная и трастовая банковская деятельность соответственно). Каждой зоне деятельности соответствует особое законодательство. Несмотря на это, все направления стратегических зон бизнеса тесно взаимодействуют друг с другом.

Зоны банковской деятельности также разделяются и по типу рынка, на котором работает банк. Если банк активно занимается операциями как на внутреннем, так и на внешнем рынке, оба этих вида деятельности целесообразно вести обособленно друг от друга как с юридической, так и с экономической точки зрения [4, с. 44].

Обособление стратегических зон банковского дела также сказывается и на структуре аппарата управления. Крупные банки с целью упрощения организационной структуры зачастую обособляют управление той или иной зоной бизнеса в форме дочерней компании, основной сферой деятельности которой может являться: выдача потребительских кредитов, мелких ссуд и т.д.; ипотечное кредитование; лизинг; факторинг; обслуживание определенных групп клиентов и предоставление определенных банковских продуктов.

Дивизиональные структуры, как и функциональные, имеют свои недостатки. Расширение горизонтальных связей, при всех своих преимуществах, зачастую несет с собой ослабление вертикальных связей. Таким образом, чрезмерная автономизация отдельных подразделений организации может привести к усложнению процесса контроля за их действиями, а негативные результаты их деятельности могут проявляться лишь со временем.

В конце прошлого века появились более гибкие организационные структуры, приспособленные к быстрым социальным и экономическим переменам, а также к внедрению новых технологий. Подобные структуры называются матричными [14, с. 77].

Матричные модели организационных структур банка

Матричные модели являются комбинацией нескольких принципов деления организационных структур. К матричным моделям организационной структуры относятся двухмерная, трехмерная и многомерная модель.

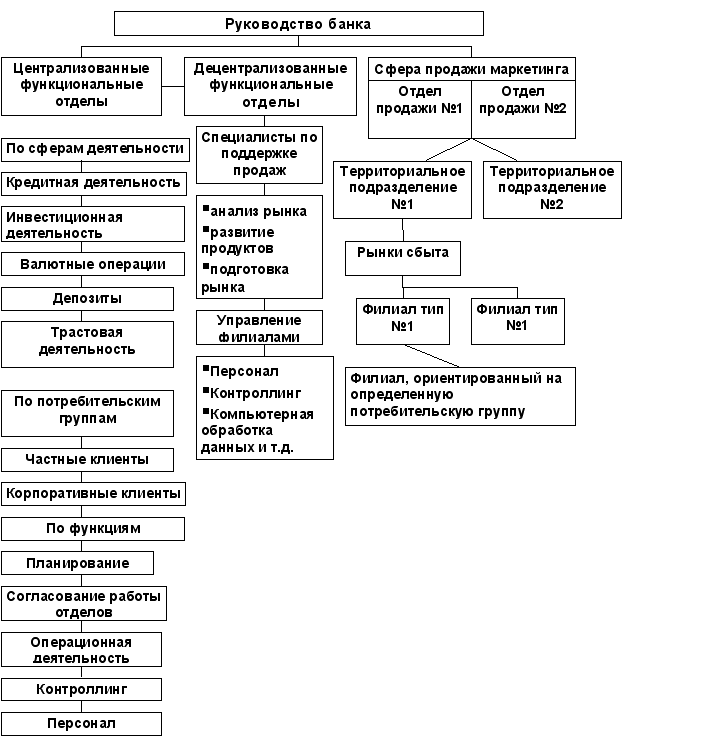

Двухмерная матричная модель является комбинацией функционального деления и деления по группам клиентов. Для данной модели характерно наличие централизованной функциональной службы, а также службы сбыта. Службы, которые заняты продажей продукта и привлечением новых клиентов, в международной практике принято называть «front office». Осуществлением банковских операций занимается сфера под названием «back office», задачей которой является анализ и оценка операций, а также контроль за их выполнением [14, с. 77].

Связующим звеном между этими двумя подразделениями выступает группа поддержки продажи, обеспечивающая обмен информацией между функциональными отделами и службой сбыта. Специалисты данной группы могут, к примеру, консультировать маркетинговый отдел банка по вопросам организации различных внешнеторговых операций, операций с недвижимостью, эмиссии ценных бумаг и т.д. Двухмерную матричную модель, работающую в описанном выше порядке, можно представить в виде схемы (рис. 2) [4, с. 45].

Трехмерная матричная модель представляет из себя комбинацию трех критериев — функционального и регионального принципов, а также принципа разделения по группе клиентов (Таблица 1). В трехмерной матричной модели в полной мере реализуются идеи маркетинговой направленности банкинга: каналы сбыта обслуживают отдельные целевые аудитории, все больше внимания уделяется послепродажному обслуживанию.

Многомерные матричные модели. Четырехмерная модель, которая является комбинацией четырех принципов (отрасль деятельности, ориентация на продукт, группы клиентов и география), встречается нечасто. В западных источниках ее описание приводится в следующем виде (рис. 3).

Четырехмерная модель дает банку возможность находить новых клиентов через дифференцированные по регионам отделы продаж, а также укреплять сотрудничество с имеющимися клиентами посредством учета их интересов. В условиях данной модели банки предоставляют широкий перечень операций одним и тем же клиентам и стремятся к выполнению функций «семейного банка», «банка фирмы (предприятия)».

Четырехмерная модель дает возможность дифференцировать услуги с учетом поставленных целей и гарантировать их качество, а также создавать отделы запросов и рекламаций, побуждая тем самым клиентов к дальнейшему сотрудничеству с банком.

Командная организация работы. Эффективность матричных моделей организационных структур можно дополнительно повысить с помощью создания команд. Под командным подходом подразумевается перенос права принятия решения с одного сотрудника на группу лиц. Внутри данной группы отсутствуют ранговые различия, а функции каждого сотрудника зависят от поставленной задачи и его индивидуальных способностей. Целью командно-ориентированных структур управления является ускорение осуществления принимаемых решений и повышение их качества.

Матричные модели наиболее приближены к современным рыночным условиям, однако рассмотренные модели построения организационных структур демонстрируют, что единого варианта, оптимального для всех банков, не существует. Банк может являться сберегательным или трастовым, может быть создан в виде ипотечного кредитного института или института мелкого кредита и т.д. (Таблица 2) [4, с. 50; 16, с. 91].

Исходя из вышесказанного, можно сделать вывод о том, что приоритеты в деятельности банка станут ключевыми факторами, способствующими выбору той или иной структуры, на основе которой в дальнейшем будет формироваться его кадровая политика. Система материального и морального стимулирования должна соответствовать и сочетать интересы как банка в целом, так и отдельных подразделений и конкретных сотрудников, а также стимулировать достижение высоких финансовых показателей деятельности банка.

3. ИССЛЕДОВАНИЕ КАДРОВОЙ СТРАТЕГИИ ПАО РОСБАНК

3.1. Общая характеристика ПАО Росбанк

Основные сведения о банке. Публичное акционерное общество РОСБАНК – универсальный банк в составе международной финансовой группы Societe Generale. Стратегия группы Societe Generale нацелена на повышение качества обслуживания клиентов и выход на лидерские позиции в области инноваций, обеспечение роста за счет развития бизнеса, усиление взаимодействия между подразделениями и достижение устойчивой доходности.

Банк обслуживает более 4 млн. частных клиентов в 70 регионах России. Сеть ПАО Росбанк насчитывает более 300 отделений и 2000 собственных банкоматов. Банк включен Банком России в перечень 11 системно значимых кредитных организаций. Численность сотрудников банка, по данным на 2017 год, составляет 9800 человек [18].

Банку присвоены наивысшие кредитные рейтинги национальных агентств АКРА на уровне AAA (RU) и RAEX (Эксперт РА) на уровне ruААА. Банк также имеет высокие кредитные рейтинги международных рейтинговых агентств Fitch Ratings (BBB-, прогноз «позитивный») и Moody’s Investors Service (Ba1).

ПАО Росбанк включен в ТОП-3 рейтинга надежных банков России по версии журнала Forbes (март, 2019) и является лауреатом премии «Банк года» портала Banki.ru (февраль, 2018), Национальной банковской премии Ассоциации российских банков (2016, 2017), премии Digital Communications Awards (2018, 2019). Кроме того, в 2018 году ПАО Росбанк признан лучшим банком в сфере корпоративной социальной ответственности по версии Global Finance [18].

Приоритетные направления деятельности Банка. Банк последовательно реализует стратегию крупного универсального финансового института и обслуживает все категории клиентов. Ключевыми направлениями его деятельности являются [9, c. 7]:

- Обслуживание физических лиц (в т.ч. работа с состоятельными частными клиентами) – предоставление банковских услуг клиентам, ведение текущих счетов клиентов, в т.ч. текущих обезличенных металлических счетов (золото/серебро/платина/палладий); покупка/продажа обезличенных драгоценных металлов; прием вкладов и депозитов; доверительное управление активами клиентов; ведение брокерских счетов и совершение по поручениям клиентов за вознаграждение сделок купли/продажи ценных бумаг (торговых операций); открытие в Банке на имя клиента счетов депо и оказание услуг по хранению сертификатов ценных бумаг и/или учету и удостоверению прав на ценные бумаги, а также по учету и удостоверению перехода прав на ценные бумаги; обслуживание кредитовых и дебетовых карт; предоставление потребительских ссуд, автокредитование и кредитование под залог недвижимости осуществляется дочерними специализированными банками; выполнение Банком информационного и консультационно-справочного обслуживания клиентов (налоговое декларирование, консалтинг); документарные операции (аккредитивы и гарантии).

- Обслуживание корпоративных клиентов – открытие и ведение текущих и расчетных счетов, прием депозитов, предоставление ссуд и других услуг по кредитованию (в т.ч. овердрафтов), проведение операций с иностранной валютой и производными финансовыми инструментами; депозитарное обслуживание.

- Деятельность казначейства и работа с финансовыми учреждениями – торговля финансовыми инструментами, в т.ч. валютные и товарные СВОПы, валютные и товарные опционы, процентные и валютно-процентные СВОПы; валютные конверсии и сделки с драгоценными металлами; сделки с ценными бумагами; сделки РЕПО; структурированное финансирование; межбанковские кредиты и займы.

Финансовый результат. Чистая прибыль Группы Росбанк за 2018 год увеличилась на 14% относительно 2017 года, при этом рост за 2-е полугодие 2018 года по сравнению с 1-м полугодием 2018 года составил 20%.

Такой результат, в частности, объясняется ростом чистого операционного дохода от банковской деятельности Группы Росбанк на 17% в 2018 году относительно 2017 года, и на 32% за 2-е полугодие 2018 года относительно 1-го полугодия 2018 года.

Операционные расходы Группы Росбанк демонстрируют умеренный рост на 4% в 2018 году по сравнению с прошлым годом в соответствии с уровнем инфляции в РФ [18].

Перспективы развития банка. В феврале 2018 года Советом директоров банка была принята стратегия развития банковской группы ПАО РОСБАНК на 2018-2020 годы.

Основные стратегические направления развития Группы на 2018-2020 годы [9, с. 11]:

- продолжение инвестиций в человеческий капитал, бренд и социальную ответственность;

- в розничном бизнесе: рост проникновения продуктов и повышение удовлетворенности клиентов;

- в корпоративном бизнесе: сохранение доли в бизнесе с крупнейшими клиентами, увеличение доли в сегментах крупного бизнеса и в компаниях со средней рыночной капитализацией;

- расширение кросс-продаж внутри Группы Росбанк;

- развитие цифровых технологий;

- рост операционной эффективности;

- строгий контроль рисков и соблюдение комплаенс процедур.

3.2. Анализ особенностей кадровой стратегии ПАО Росбанк.

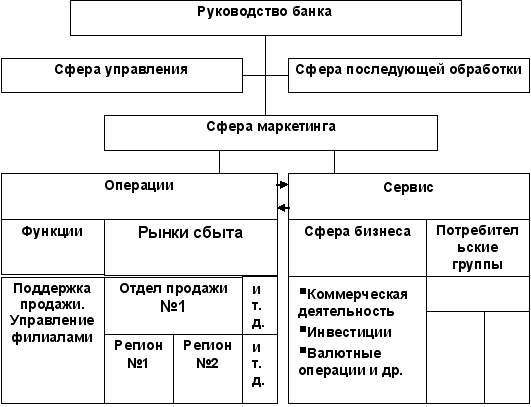

Описание системы корпоративного управления в банке. Система корпоративного управления банка — система органов управления и контроля, устанавливающая правила и процедуры принятия корпоративных решений, распределение компетенций и полномочий между органами управления, обеспечивающая управление и контроль деятельности банка, регулирующая взаимоотношения между акционерами, советом директоров и иными органами управления банка (рис. 4).

Корпоративное управление является важным инструментом обеспечения устойчивости банка и его долговременного успешного развития, формирования положительного имиджа, обеспечивающим четкое понимание стратегических целей и повышающим эффективность управления банком [14, с. 91].

Методология, по которой в ПАО Росбанк в 2018 году проводилась оценка соблюдения принципов корпоративного управления, установленных Кодексом корпоративного управления, основана на рекомендациях, изложенных в письмах Банка России от 17.02.2016 №ИН-06-52/8 и от 25.02.2019 №28-3-1/962. В подготовке Отчета о соблюдении принципов и рекомендаций Кодекса корпоративного управления участвуют подразделения банка в соответствии с зоной их ответственности [13].

Устройство системы управления персоналом. Система управления персоналом банка строится с учетом экономической целесообразности, оптимального соотношения организационной структуры, численности, затрат на персонал и минимизации рисков, связанных с этим ресурсов, с применением передового российского и международного опыта, наиболее эффективных технологий, основана на единой методологической и культурной базе для всех региональных подразделений ПАО Росбанк [7, с. 22].

Система трудовых отношений банка и работников строится на принципах [9, с. 20]:

- стабильного долгосрочного партнерства, основанного на балансе интересов работодателя и работника;

- конструктивного взаимодействия в решении стоящих задач;

- признания личного вклада в общий результат;

- непрерывного целенаправленного развития;

- коллективной и персональной ответственности.

ПАО Росбанк стремится закрывать вакансии по ключевым должностям оперативного управления и поддержания функционирования за счет внутренних ресурсов. Такой подход обеспечивает преемственность и стабильность персонала, возможности карьерного роста работников внутри банка. Вакансии по позициям, напрямую связанным с реализацией стратегии банка, закрываются за счет обучения внутренних кандидатов, имеющих высокий потенциал развития, либо при необходимости за счет внешних кандидатов. В сочетании с эффективной системой стимулирования и системой развития персонала это позволяет сформировать стабильный, высокопроизводительный коллектив, способный решать поставленные задачи и реализовывать стратегические цели банка.

ПАО Росбанк предоставляет возможности и время для самообразования, учитывает данный фактор при кадровых назначениях. Политика в области развития персонала направлена на формирование и реализацию идеологии внутреннего обучения. Система развития персонала банка опирается преимущественно на внутренние ресурсы (Учебный портал, собственных тренеров и преподавателей из числа работников профильных подразделений), используя при этом опыт и поддерживая партнерство с внешними провайдерами услуг в области развития персонала, в том числе для покрытия потребности в профильном обучении, которое не могут обеспечить внутренние ресурсы. Капитализация интеллектуального ресурса банка осуществляется путем создания и администрирования корпоративной базы знаний, позволяющей сохранять и накапливать знания отдельных специалистов и делать их доступными для использования, в том числе, работниками удаленных подразделений банка [9, с. 20].

Банк сотрудничает со 130 учебными заведениями разных направлений во всех регионах присутствия, в т.ч. с МГИМО, с Финансовым Университетом при правительстве РФ, МГУ им. М.В. Ломоносова, РЭУ им. Г.В. Плеханова, НИУ Высшая школа экономики, Всероссийской Академией Внешней Торговли и другими. ПАО Росбанк предоставляет студентам возможность получать профессиональный опыт, совмещая учебу с работой в течение стажировок в различных подразделениях [22].

В банке работает лидерская программа стажировок для талантливых молодых специалистов с лидерским потенциалом – «Young Leaders Development Program», а также несколько Школ-стажировок для молодых талантов в различных департаментах [20].

Сотрудники ПАО Росбанк проводят презентации и лекции на профессиональные темы – от розничной сегментации до инвестбанкинга, от HR до интернет-проектов и Data Driven Culture. Бизнес-тренеры проводят тренинги и мастер-классы для студентов вузов в городах присутствия учебных центров банка – Нижнем Новгороде и Красноярске [19].

Основные положения политики банка в области вознаграждения. Цель политики в области компенсаций – формирование и сохранение долгосрочной лояльности персонала, его мотивация на максимальную самоотдачу в интересах реализации текущих задач и достижения стратегических целей банка.

Основные принципы [9, с. 24]:

- Стимулирование персонала основано на использовании и сбалансированном сочетании материальных и нематериальных способов мотивации.

- Нематериальные факторы играют важную роль в структуре мотивации работников.

- Установленные доходы работников должны учитывать среднерыночный уровень по референтной группе банков, что обеспечивает конкурентное преимущество ПАО Росбанк в глазах работающих и потенциальных работников.

- В основе вознаграждения работников лежит принцип справедливости, который учитывает профессиональный опыт, уровень квалификации, конкретные результаты деятельности, личный вклад в достижение поставленных целей.

- Работникам банка известны принципы оплаты труда, критерии оценки результативности и возможности действующей системы компенсаций, регламентированные внутрибанковскими нормативными документами.

- Общий по банку размер компенсационных и стимулирующих выплат, связанных с результатами деятельности, определяется с учетом количественных и качественных показателей, позволяющих учитывать все значимые для банка риски, а также доходность деятельности ПАО Росбанк.

- Не реже одного раза в календарный год подразделением, ответственным за мониторинг системы оплаты труда предоставляется оценка эффективности деятельности банка с последующим согласованием Советом директоров Банка решения о сохранении/пересмотре системы оплаты труда в зависимости от изменения условий деятельности ПАО Росбанк, в том числе в связи с изменениями стратегии, характера и масштабов совершаемых операций, результатов деятельности, уровня и сочетания принимаемых рисков. Полномочия по мониторингу системы оплаты труда возлагаются на Службу персонала.

- С целью наиболее полного учета в системе оплаты труда ПАО Росбанк уровня и сочетания принимаемых рисков, долгосрочных результатов деятельности банка к объему компенсационных и стимулирующих выплат, связанных с результатами деятельности банка, членов исполнительных органов и иных работников, принимающих риски, применяется отсрочка (рассрочка) и последующая корректировка не менее 40 процентов таких выплат. Срок выплаты определяется исходя из сроков получения финансовых результатов от вознаграждаемой деятельности, включая возможность сокращения или отмены таких выплат при получении негативного финансового результата в целом по банку или по соответствующему направлению деятельности.

Основные цели системы оплаты труда: повышение мотивации работников на достижение целевых параметров развития бизнеса; унификация принципов премирования, повышение объективности и прозрачности системы мотивации работников; повышение эффективности, заинтересованности и ответственности за результаты труда; усиление связи оплаты труда работников с их личным трудовым вкладом и конечным результатом работы банка в целом.

В основе системы оплаты труда ПАО Росбанк лежат ключевые показатели эффективности. Система ключевых показателей эффективности предусматривает наличие у работников общебанковских показателей деятельности, целевые (плановые) значения которых утверждаются централизованно на уровне коллегиальных органов банка, и функциональные ключевые показатели, целевые значения которых устанавливаются руководителями подразделений [4, с. 68].

Показатели могут распространяться на всех работников, отдельные команды или на отдельных работников.

С целью обеспечения независимости размера фонда оплаты труда подразделений, осуществляющих внутренний контроль и подразделений, осуществляющих управление рисками, ключевые показатели эффективности данных подразделений сформированы без привязки к результату бизнес-линий, зависят от количественных и качественных показателей деятельности самих подразделений, осуществляющих внутренний контроль и управление рисками.

Текущие и будущие риски в системе оплаты труда учтены через следующие элементы [9, с. 26]:

- ключевые показатели эффективности (далее - КПЭ), в том числе плановые показатели деятельности в разрезе бизнес-линий, учитывающие параметры доходности, стоимости рисков (Cost of Risk), затрат;

- механизм отложенных выплат для принимающих риски работников, при этом по решению Совета директоров по представлению Комитета по вознаграждениям сумма отложенной премии может быть скорректирована (сокращена или отменена) в случае получения негативного или ниже планового финансового результата по банку в целом или по отдельным направлениям деятельности.

Ключевыми показателями эффективности предусмотрена количественная и качественная оценка принимаемых рисков. Количественная оценка реализована через КПЭ и корректирующие коэффициенты:

- связанные с результатами деятельности: чистая операционная прибыль банка, чистый результат в разрезе бизнес-линий, в расчете которых учитываются созданные резервы и понесенные убытки в случае реализации рисков, присущих деятельности банка (кредитные и иные риски);

- связанные с оптимизацией структуры кредитного портфеля банка (минимизация валютных рисков);

- связанные с качеством кредитного портфеля и предупреждением формирования просроченной задолженности (минимизация кредитных рисков).

Зависимость фондов вознаграждения от результатов работы реализована через КПЭ. Размер премиального вознаграждения зависит от их выполнения. Набор КПЭ работников в зависимости от должностного уровня включает показатели деятельности банка в целом, отдельных бизнес-линий, подразделений в составе бизнес линий, индивидуальные плановые показатели (чистая прибыль Банка, валовый операционный доход Банка, чистый результат бизнес-линии, соотношение издержек и дохода по Банку в целом и по отдельной бизнес-линии, показатели средних и на конец периода остатков по портфелям ссуд, на срочных и текущих счетах, иные показатели). В случае низких показателей выполнения КПЭ происходит соответствующее уменьшение переменного вознаграждения работников относительно целевого вознаграждения [4, с. 73].

Таким образом, можно сделать вывод, что ПАО Росбанк нацелен на подбор молодых специалистов и их дальнейшее развитие внутри организации. Основными целями кадровой политики Росбанка являются: организация отбора персонала, его деловая оценка, профориентация и адаптация, управление конфликтами, организация и мотивация труда, обеспечение социального развития организации и работоспособности персонала, развитие корпоративной культуры, а также формирование и поддержка долгосрочной лояльности.

ЗАКЛЮЧЕНИЕ

В данной курсовой работе был проведен анализ особенностей кадровой стратегии российского коммерческого банка. Основной и главной целью было изучение формирования и функционирования кадровой стратегии на примере ПАО Росбанк.

В первой главе изучена структура аппарата управления банка и набор блоков, из которых он состоит. Помимо этого, подробно был описан процесс определения служебных обязанностей.

Вторая глава была посвящена разбору методов управления персоналом, а также способов планирования и оценки эффективности кадров. Были изучены виды организационных структур коммерческих организаций, на основе которых в дальнейшем формируется их кадровая стратегия.

В третьей главе был проведен анализ кадровой стратегии российского коммерческого банка на примере ПАО Росбанк. Были изучены приоритетные направления деятельности организации, ее финансовые показатели и перспективы развития, а также общая организационная структура. Особое внимание было уделено системе управления персоналом и принципам, на которых выстроены трудовые отношения банка и его сотрудников. Были проанализированы такие немаловажные факторы, как система стимулирования персонала, возможности для саморазвития сотрудников, наличие тренингов и стажировок для начинающих специалистов. Также в данной части работы уделено было внимание системе оплаты труда ПАО Росбанк, политике банка в области вознаграждения, материальным и нематериальным способам мотивации персонала и системам измерения эффективности сотрудников.

Данная работа содержит подробный анализ кадровой стратегии кредитной организации на примере действующего российского банка, составленный на основе актуальных данных. Информация, которая содержится в работе, может использоваться при выборе кадровой стратегии в новой организации или в процессе внесения изменений в уже существующую систему.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Банковское дело : учебник / О.И. Лаврушин, Н.И. Валенцева [и др.] ; под ред. О.И. Лаврушина. — 12-е изд., стер. — М. : КНОРУС, 2016. — 800 с.

- Банковское дело: Учебник. / Под ред. Ю.А. Бабичевой. — М.: Экономика, 1994 — 397 с.

- Банковское дело: стратегическое руководство. / Под ред. В. Платонова. 2-е изд. — М. Консалт-банкинг, 2004 — 341 с.

- Банковский менеджмент: под ред. О.И. Лаврушина — 2-е изд. — М.: КНОРУС, 2009. — 560 с.

- Батракова Л.Г.. Анализ процентной политики коммерческого банка: Учебное пособие. — М: Логос, 2002. — 152 с.

- Белоглазова, Г. Н. Банковское дело. Организация деятельности коммерческого банка / Г.Н. Белоглазова, Л.П. Кроливецкая. - М.: Юрайт, Высшее образование, 2014. - 424 c.

- Беляцкий Н.П., Велесько С.Е., Ройш П.. Управление персоналом: Учеб. Пособие. — Мн.: Интерпрессервис, Экоперспектива, 2002. — 352 с.

- Бухгалтерский учет и аудит в коммерческом банке : учебник / Камысовская С.В., Захарова Т.В., Попова Н.Н. — Москва : КноРус, 2015. — 379 с.

- Годовой отчет ПАО Росбанк за 2018 год. — 39 с.

- Голубев А.Д., Ситнин А.В., Хенкин Б.Л., Самоукина Н.В. Управление банком: организационные структуры, персонал и внутренние коммуникации. 2-е изд., испр. и доп. М.: Менатеп-Информ, 2007 — 203 с.

- Деятельность коммерческих банков : [учеб. пособие по специальностям "Финансы и кредит" , "Бухгалт. учет, анализ и аудит" / А. В. Калтырин и др.] ; под ред. А. В. Калтырина. — Ростов-на-Дону : Феникс, 2004. — 383 с

- Егоршин А.П. Управление персоналом: Учебник для вузов. - 4-е изд., испр. — Н.Новгород: НИМБ, 2006. — 720 с.

- Информационное письмо Банка России от 17.02.2016 № ИН-06-52/8 «О раскрытии в годовом отчёте публичного акционерного общества отчета о соблюдении принципов и рекомендаций Кодекса корпоративного управления»

- Кузнецов, Ю. В., Мелякова Е. В. Теория организации: учебник для бакалавров — М.: Издательство Юрайт, 2015. — 365 с.

- Лапуста М.Г. Финансы фирмы: Учебное пособие. — М.: Инфра-М, 2005. — 315 с.

- Hypeeв P.M. Деньги, банки и денежно-кредитная политика. — М.: Финстатинформ, 2005. — 128 с.

- Организация деятельности коммерческого банка: Учебник / Маркова О.М. — М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2016. — 496 с.

- Показатели деятельности ПАО Росбанк // режим доступа - http://www.tadviser.ru/index.php/Компания:Росбанк_АКБ

- Презентация от Росбанка «Rosbank Data Driven Culture» // режим доступа - https://smart-step.timepad.ru/event/669529/

- Сайт стажировки Young Leaders Development Program» // режим доступа - http://rosbank.tilda.ws/

- Ширинская Е.Б. Операции коммерческих банков: российский и зарубежный опыт. 2-е изд., перераб. и доп. — М.: Финансы и статистика, 1995. — 160 с.

- Яркие перспективы: Росбанк и СФУ расширяют сотрудничество // режим доступа - https://www.rosbank.ru/o-banke/press-sluzhba/yarkie-perspektivy-rosbank-i-sfu-rasshiryayut-sotrudnichestvo/

ПРИЛОЖЕНИЕ

Рис. 1. Процесс управления кадрами

Рис. 2. Двухмерная матричная модель организационной структуры

|

Клиенты |

Частные клиенты |

Малые и средние предприятия |

Крупные предприятия |

||||||

|

Регионы |

Регионы |

Регионы |

Регионы |

||||||

|

Виды деятельности |

1 |

2 |

3 |

1 |

2 |

3 |

1 |

2 |

3 |

|

Коммерческая деятельность |

|||||||||

|

Инвестиционная деятельность |

|||||||||

|

Международная деятельность |

|||||||||

Таблица 1. Трехмерная матричная модель банка

Рис. 3. Четырехмерная матричная модель организационной структуры

|

Критерий классификации |

Виды банков |

|

Тип собственности |

Государственные, акционерные, кооперативные частные, смешанные, иностранные |

|

Правовая форма организации |

Открытые, акционерные общества, закрытые акционерные общества, общества с ограниченной ответственностью |

|

Функциональное назначение |

Эмиссионные, депозитные, коммерческие |

|

Характер ведения операций |

Универсальные специализированные |

|

Обслуживаемые отрасли |

Многоотраслевые, моноотраслевые |

|

Наличие филиалов |

Бесфилиальные, многофилиальные |

|

Сфера обслуживания |

Региональные, межрегиональные |

|

Масштаб деятельности |

Малые, средние, крупные |

|

Специальное назначение |

Банки развития, муниципальные, ипотечные |

|

Степень взаимозависимости |

Головной (материнский), дочерний, ассоциированный банк |

|

Степень делегирования особых полномочий |

Банки-агенты, уполномоченные банки |

|

Эффективность деятельности |

Панки без признаков финансовых затруднений: имеющие отдельные недостатки в деятельности; испытывающие серьезные финансовые трудности; находящиеся в критическом финансовом положении |

Таблица 2. Классификация видов банков

Рис. 4. Система корпоративного управления ПАО Росбанк

- СОВРЕМЕННОЕ СОСТОЯНИЕ СПОРТИВНОЙ ИНДУСТРИИ

- Понятие «бренд» его сущность и предназначение»

- Анализ внешней и внутренней среды организации

- Разработка промо-сайта приложение «Звездная ночь».

- Оборотные активы предприятия («Двери «Волховец»)

- Реклама как сигнал и как информация

- Социологическая концепция права.

- СОСТОЯНИЕ И ПРОБЛЕМЫ МОТИВАЦИИ ПЕРСОНАЛА ОРГАНИЗАЦИЙ БЮДЖЕТНОЙ СФЕРЫ

- ОСОБЕННОСТИ ЧЕЛОВЕЧЕСКОГО ФАКТОРА В УПРАВЛЕНИИ ОРГАНИЗАЦИЕЙ

- Анализ внешней и внутренней среды организации (Теоретические аспекты внешней и внутренней среды организации).

- Место и роль спортивной индустрии в экономике России.

- Опыт реформирования электроэнергетики в США