Анализ внешней и внутренней среды организации (Теоретические аспекты внешней и внутренней среды организации).

Содержание:

ВВЕДЕНИЕ

Каждое предприятие находится и действует в среде. Каждое действие всех без исключения организаций возможно только в том случае, если среда допускает его осуществление.

Проблема связи организации и среды в науке начала анализироваться впервые в работах А. Богданова и Л. фон Берталанфи в первой половине ХХ века. Но в менеджменте смысл внешней среды для организаций стало осознано лишь в 60-е годы в условиях увеличения динамизма ее факторов и нарастания кризисных явлений в экономике. Это дало толчок для интенсивного применения системного подхода в теории и практике управления, с позиций которого каждая организация стала анализироваться как открытая система, взаимодействующая с внешней средой. Последующее формирование этой концепции привело к возникновению ситуационного подхода, в соответствии с которым, предпочтение метода управления зависит от определенных обстоятельств, характеризуемой в существенной степени обусловленными внешними переменными.

Чтобы определить стратегию поведения организации и провести эту стратегию в жизнь, руководство должно иметь углубленное представление о внутренней среде организации, ее потенциале и тенденциях развития, так и о внешней среде, тенденциях развития и месте, занимаемом в ней организацией. При этом внутренняя среда и внешнее окружение изучается стратегическим управлением в первую очередь для того, чтобы вскрыть те угрозы и возможности, которые организация должна учитывать при определении своих целей при их достижении.

Внутренняя среда организации оказывает постоянное и самое непосредственное воздействие на функционирование организации.

Внутренняя среда имеет несколько срезов, (которые были рассмотрены в предыдущей главе), каждый из которых включает набор ключевых процессов и элементов организации, состояние которых в совокупности определяет тот потенциал и те возможности, которыми располагает организация.

Внешняя среда выступает следствием, питающим организацию ресурсами, нужными для поддержания ее внутреннего потенциала на соответствующем уровне. Организация находится в состоянии непрерывного обмена с внешней средой, снабжая себе вероятность выживания. Однако потенциал внешней среды не безграничен. И на них претендуют множество иных организаций, находящихся в этой же среде. Потому постоянно имеется вероятность того, что организация не сможет приобрести потребные ей ресурсы из внешней среды. Всё это может ослабить ее потенциал и привести ко многим отрицательным для организации результатам. Задача стратегического управления заключается в снабжении такого взаимодействия организации со средой, которое позволяло бы ей поддерживать ее потенциал на уровне, нужном для достижения ее целей, и тем самым давало бы ей вероятность выживать в долгосрочной перспективе.

Для установления стратегии поведения организации и проведения этой стратегию в жизнь, руководство должно иметь углубленное представление не только о внутренней среде организации, ее потенциале и тенденциях развития, но и о внешней среде, тенденциях ее развития и месте, занимаемом в ней организацией. При этом внешнее окружение исследуется стратегическим управлением в первую очередь для того, чтобы раскрыть те угрозы и возможности, которые организация должна принимать во внимание при установлении своих целей и при их достижении.

Актуальность темы исследования заключается в том, что первоначальная внешняя среда организации анализировалась как заданные обстоятельства работы, неподконтрольные руководству. Сейчас основополагающей выступает взгляды о том, что для того, чтобы удержать свои позиции и развиваться в современных условиях каждая организация должна не только приспосабливаться к внешней среде при помощи приспособления своей внутренней структуры и поведения на рынке, но и энергично организовывать внешние условия своей деятельности, непрерывно открывая во внешней среде угрозы и потенциальные возможности. Это положение легло в основу стратегического управления, применяемого передовыми предприятиями в условиях значительной неопределенности внешней среды.

Предметом исследования является внешняя и внутренняя среда организации. Объектом работы выступает организация кондитерская «Горячий хлеб».

Целью работы является анализ внутренней и внешней среды организации (на примере кондитерской «Горячий хлеб»).

Задачи работы следующие:

- изучить теоретические основы анализа внутренней и внешней среды организации;

- проанализировать внешнюю и внутреннюю среду организации на примере кондитерской «Горячий хлеб».

- дать рекомендации по совершенствованию управления внутренней и внешней средой кондитерской «Горячий хлеб».

В процессе написания работы, был обобщен опыт, содержащийся в литературных и прочих источниках, собрана и обобщена информация, соответствующая целям и задачам курсовой работы.

Курсовая работа состоит из введения, трёх глав, заключения, списка использованных источников и приложения.

Первая глава носит теоретический характер и посвящена общим вопросам анализа внешней среды организации.

Вторая глава представлена характеристика внешней и внутренней среды организации на примере кондитерской «Горячий хлеб».

В третьей главе приводятся рекомендации по совершенствованию управления внутренней и внешней средой кондитерской «Горячий хлеб».

Теоретической основой исследования послужили труды известных отечественных и зарубежных ученых экономистов в области менеджмента.

В качестве методологической основы исследования были использованы такие методы общенаучного исследования как: анализ и синтез, логический подход к оценке экономических явлений, сравнение изучаемых показателей, метод цепных подстановок, метод расчета показателей и др.

1 Теоретические аспекты внешней и внутренней среды организации

1.1 Понятие и анализ внешней среды организации

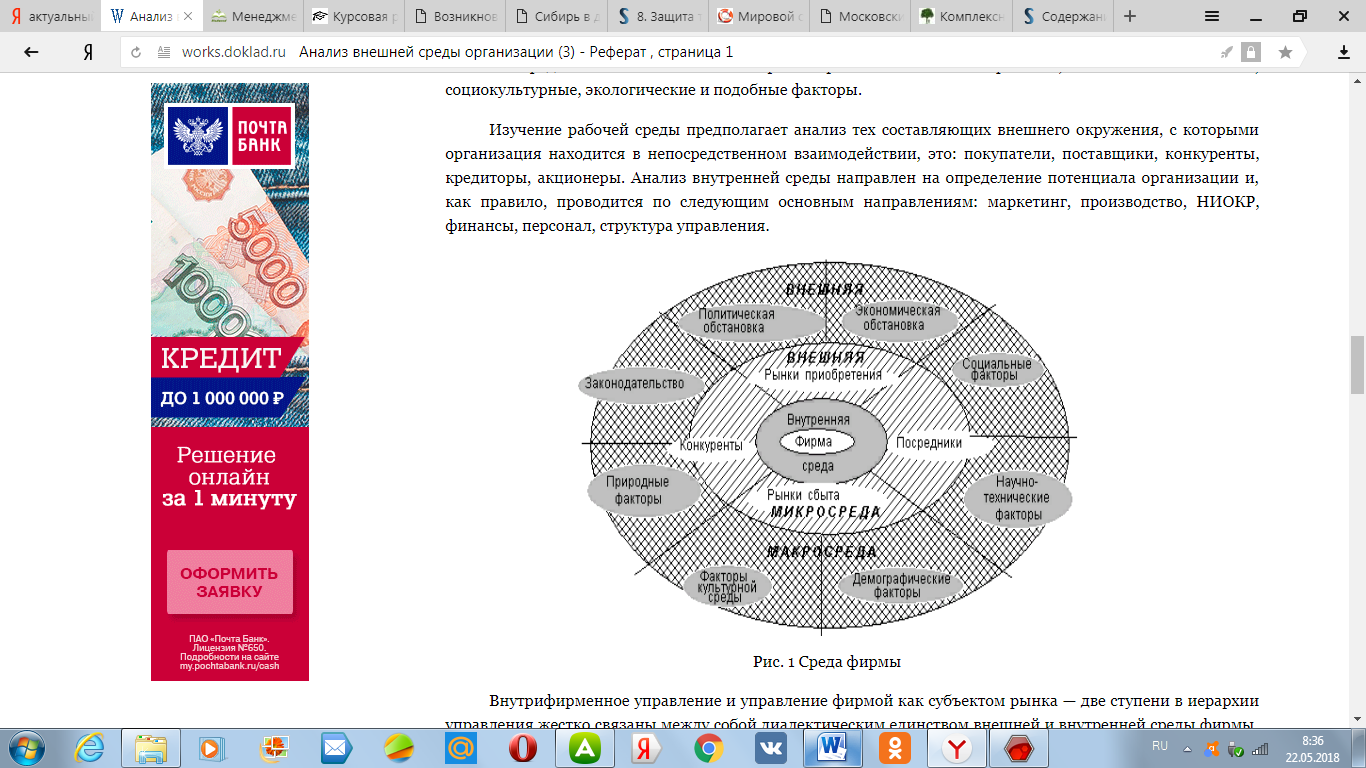

Среду каждого предприятия следует подвергать анализу, как заключающуюся из внутренней и внешней сред. Внутренняя среда подразумевает под собой хозяйственную часть предприятия, состоящую из управленческого устройства, устремленного на развитие научно-технической и производственно-сбытовой деятельности предприятия. Под внешней средой подразумевают все обстоятельства и факторы, завязывающиеся в окружающей среде, автономно от деятельности определённого предприятия, но проявляющие или проявляющие влияние на ее работу и потому требующие принятия управленческих решений [Басовский, Л.Е. Стратегический менеджмент: Учебник / Л.Е. Басовский. - М.: НИЦ ИНФРА-М, 2013. - С. 118].

Рисунок 1.1 - Среда фирмы

Рисунок 1 разработан самостоятельно на основании Литвак, Б.Г. Стратегический менеджмент: Учебник / Б.Г. Литвак. - Люберцы: Юрайт, 2016. – С. 201.

Несмотря на это, комплект этих факторов и оценка их влияния на хозяйственную деятельность разнообразны у любого предприятия. Как правило, предприятие в процессе правления само назначает, какие факторы и в какой мере станут оказать влияние на итоги его работы в настоящее время и в имеющейся перспективе. Итоги изучения или протекающих событий сопутствуются формированием определенных средств и методов с целью принятия отвечающих управленческих решений. Следует отметить, во - первых, вскрываются и принимаются во внимание факторы внешней среды, влияющие на состояние внутренней среды предприятия. Макроокружение образовывает совместные обстоятельства работы предприятия во внешней среде. Здесь анализируются политико-правовые, технико-экономические, социокультурные, экологические и подобные факторы [Волкогонова, О.Д. Стратегический менеджмент: Учебник / О.Д. Волкогонова, А.Т. Зуб.. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2013. - С. 59].

Проведение исследования рабочей среды подразумевает анализ таких составляющих внешнего окружения, с которыми предприятие находится в прямом взаимодействии, это: покупатели, поставщики, конкуренты, кредиторы, акционеры. Анализ внутренней среды устремлен на установление возможности предприятия и осуществляется по таким существенным курсам, как маркетинг, производство, НИОКР, финансы, персонал, структура управления [Котлер, Ф. Стратегический менеджмент по Котлеру: Лучшие приемы и методы. / Ф. Котлер. - М.: Альпина Паблишер, 2016. - С. 24].

Внешняя среда предприятия играет роль как некого заданного, внутренняя среда предприятия выступает реакцией на внешнюю среду. Главные цели, поставленные предприятиям, переводятся к единой характеристике — прибыли. Здесь необходимо принимать во внимание как и внутреннюю среду предприятия, так и внешнюю.

Внешняя среда - это набор энергичных хозяйствующих субъектов, экономических, общественных и природных условий, национальных и межгосударственных институционных структур и иных внешних условий и факторов, оказывающих воздействие в сфере предприятия и воздействующих на всевозможные сферы его работы Внешняя среда зависима от внешних и внутренних факторов воздействия [Котлер, Ф. Стратегический менеджмент по Котлеру: Лучшие приемы и методы. / Ф. Котлер. - М.: Альпина Паблишер, 2016. - С. 21].

Внешние факторы воздействия - обстоятельства, при которых предприятие не в силах переменить, но должна стабильно опираться в своей деятельности: профсоюзы, правительство, экономические условия. Со стороны внешней среды на предприятие оказывают воздействие государственные постановления, учащенное перезаключение договоров с профсоюзами, некоторое количество неравнодушных групп воздействия, бесчисленные конкуренты и форсированные технологические изменения. В такой обстановке предприятие стоит в более трудном окружении, чем, допустим, предприятие, сосредоточенное на действиях лишь некоторых поставщиков, некоторых конкурентов, при отсутствии профсоюзов и замедленном изменении технологии. Похожим образом, при многообразии факторов, предприятие, применяющее лишь немного отправных материалов, некоторых специалистов и ведущее дела лишь с некоторыми предприятиями, расположенными на территории нашего государства, обязано полагать обстоятельства снабжения менее трудными, чем предприятий, у которых данные параметры другие [Александрова, А.В. Стратегический менеджмент: Учебник / Н.А. Казакова, А.В. Александрова, С.А. Курашова, Н.Н. Кондрашева . - М.: НИЦ ИНФРА-М, 2013. - С. 129].

Трудность внешней среды - количество факторов, на какие предприятие может отреагировать.

Управленческий аппарат предприятия зачастую старается запретить статистику влияний внешнего окружения сначала такими параметрами, от которых напрямую зависит результативность работы предприятия на определенном этапе. Принятие решений обусловлено обширностью охвата информации о состоянии внешней среды и действии ее различных факторов. Классификация факторов внешней среды в результате их разнообразия сравнительно разнообразна и осуществляться она может при помощи разнообразных принципов [Кузнецов, Б.Т. Стратегический менеджмент: Учебное пособие / Б.Т. Кузнецов. - М.: ЮНИТИ, 2015. - С. 359]. Соблюдая в общем принятой в менеджменте систематизации можно предложить следующую классификацию прямого и косвенного воздействия (рис. 1.2).

Рисунок 1.2 - Классификация прямого и косвенного воздействия

Рисунок 2 составлен самостоятельно на основании Зайцев, Л.Г. Стратегический менеджмент: Учебник / Л.Г. Зайцев, М.И. Соколова. - М.: Магистр, 2013. – С. 96

Внешняя среда характеризуется такими качествами, как:

1 Взаимозависимость факторов. Все факторы внешнего окружения взаимосвязаны. Под взаимозависимостью факторов внешней среды подразумевается величина силы, при этом перемена одного фактора влияет на другие факторы. Подобным образом, как смена любой внутренней переменной может воздействовать на остальные, смена одного фактора внешнего окружения может подразумевать смену остальных[Кузнецов, Б.Т. Стратегический менеджмент: Учебное пособие / Б.Т. Кузнецов. - М.: ЮНИТИ, 2015. –С. 359].

Взаимозависимость факторов внешней среды – величина силы, при котором смена одного фактора оказывает влияние на остальные факторы.

2 Сложность – количество факторов, на которые предприятие должно отвечать; величина вариантности любого из факторов [Доброва, К.Б. Стратегический менеджмент: Учебное пособие / К.Б. Доброва. - М.: Элит, 2013. - С. 208].

3 Подвижность – стремительность, с какой проистекает смена в среде предприятия. Внешняя среда изменчива. Ряд учёных по данному вопросу отмечали, что среда нынешних предприятий меняется с возрастающей силой. Но эта тенденция коллективная, существуют предприятия, вокруг каковых внешняя среда в особенности мобильна. Помимо этого, подвижность внешнего окружения возможно станет значительнее для одних подразделений предприятия и меньше для остальных [Зайцев, Л.Г. Стратегический менеджмент: Учебник / Л.Г. Зайцев, М.И. Соколова. - М.: Магистр, 2013. - С. 354]. Принимая во внимание трудность работы в таких условиях среды, предприятие или его отделы базируются на самой многообразной информации, с целью приобретения действенных решения сравнительно личных внутренних переменных. Этот процесс достаточно трудоёмкий.

4 Неопределенность - выступает функцией числа информации, обладающей в отношении определённого фактора и функцией достоверности данной информации [Доброва, К.Б. Стратегический менеджмент: Учебное пособие / К.Б. Доброва. - М.: Элит, 2013. - С. 211].

Внешняя среда складывается из 2-х составляющих (рис. 1.3).

Рисунок 1.3 – Внешняя среда предприятия

Рисунок 1.3 составлен самостоятельно на основании Зайцев, Л.Г. Стратегический менеджмент: Учебник / Л.Г. Зайцев, М.И. Соколова. - М.: Магистр, 2013. – С. 98

Анализ внешней среды требует постоянного внимания со стороны менеджеров, поэтому он осуществляется на основе изучения большого объема информации и требует конкретизации для принятия правильных и своевременных решений [Котлер, Ф. Стратегический менеджмент по Котлеру: Лучшие приемы и методы. / Ф. Котлер. - М.: Альпина Паблишер, 2016. - С. 31].

Анализ внешней среды - процесс, предназначенный для контроля внешних факторов среды с целью определения перспективных возможностей организации и грозящих ее опасностей [Литвак, Б.Г. Стратегический менеджмент: Учебник / Б.Г. Литвак. - Люберцы: Юрайт, 2016. - С. 318].

Внешняя среда предприятия прямого воздействия – это поставщики, трудовые ресурсы, законы и учреждения государственного регулирования, потребители, конкуренты и иные факторы, оказывающие воздействие на операции предприятия и ощущающие на себе истинное воздействие операций организации [Малюк, В.И. Стратегический менеджмент. организация стратегического развития: Учебник и практикум для бакалавриата и магистратуры / В.И. Малюк. - Люберцы: Юрайт, 2016. - С. 124].

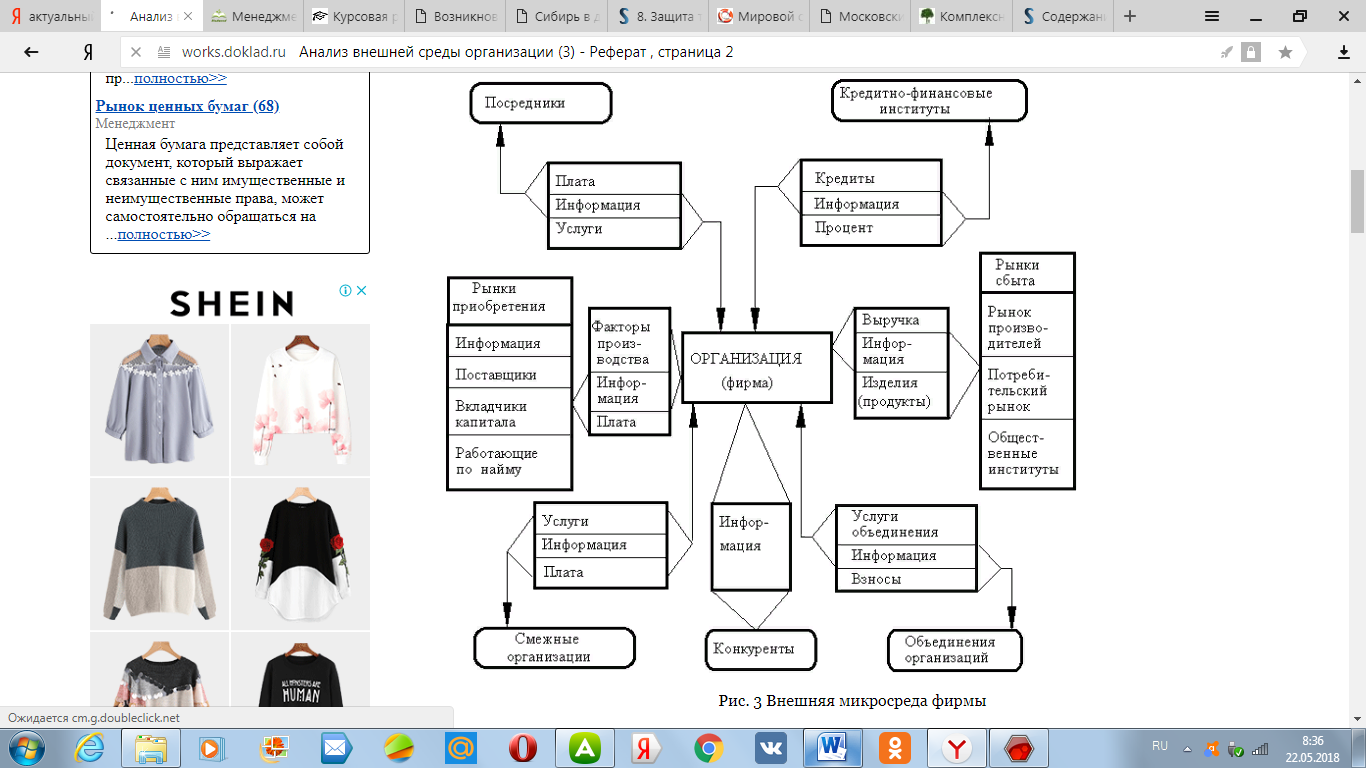

Внешняя микросреда предприятия отражена на рис.1.4 как система его материальных, финансовых и информационных отношений.

Рисунок 1.4 - Внешняя микросреда предприятия

Рисунок 1.4 разработан самостоятельно на основании Малюк, В.И. Стратегический менеджмент. организация стратегического развития: Учебник и практикум для бакалавриата и магистратуры / В.И. Малюк. - Люберцы: Юрайт, 2016

Среда прямого воздействия также носит название прямого делового окружения предприятия. Это окружение формирует такие субъекты среды, которые непосредственно влияют на деятельность конкретной организации:

Рисунок 1.5 – Среда прямого воздействия предприятия

Рисунок 1.5 составлен самостоятельно на основании Зайцев, Л.Г. Стратегический менеджмент: Учебник / Л.Г. Зайцев, М.И. Соколова. - М.: Магистр, 2013. – С. 103

Внешняя среда предприятия косвенного воздействия – это политические факторы, факторы демографического, природного, научно-технического характера, социокультурные факторы, состояние экономики, международные события и иные факторы, воздействующие незамедлительно на операции, однако, не влияют на них. Факторы среды косвенного воздействия или общее внешнее окружение, как правило, не оказывают воздействия на предприятие также приметно, как факторы среды прямого воздействия [Кузнецов, Б.Т. Стратегический менеджмент: Учебное пособие / Б.Т. Кузнецов. - М.: ЮНИТИ, 2015. - С. 367]. Но принимать их во внимание стоит. Среда косвенного воздействия, как правило, сложнее среды прямого влияния. Поэтому, анализируя её, как правило, отталкиваются от прогнозных значений. Рассмотрим некоторые из них (рис. 1.6).

Рисунок 1.6 – Факторы среды косвенного воздействия

Рисунок 1.6 - составлен самостоятельно на основании Зайцев, Л.Г. Стратегический менеджмент: Учебник / Л.Г. Зайцев, М.И. Соколова. - М.: Магистр, 2013. – С. 104

Предприятие не может оказывать воздействие на внешнюю среду, однако для результативной работы постоянно наблюдать за её изменениями может.

Работа предприятия находится в прямой зависимости от факторов внешней среды. Из этого следует, что управление предприятием обусловлено особенностью производственного процесса и характером внешней среды.

Нынешняя тенденция заключается в растущем смысле второго фактора, который становится определяющим.

Анализ внешней среды играет роль оценки состояния и перспектив развития основных, по - мнению предприятия, субъектов и факторов окружающей среды: отрасли, рынков, поставщиков и совокупности глобальных факторов внешней среды, на которые предприятие не воздействует[Томпсон, А.А. Стратегический менеджмент: концепции и ситуации для анализа / А.А. Томпсон, А.Д. Стрикленд; Пер. с англ. А.Р. Ганиева, Э.В. Кондукова. - М.: Вильямс, 2013. - С. 515].

При проведении анализа внешней среды и приобретя данные о факторах, представляющих опасность или обнаруживают иные потенциалы, руководству следует обратить внимание на то, что имеются ли у предприятия внутренние силы, для использования имеющихся потенциалов, а также какие внутренние слабости могут осложнить будущие проблемы, связанные с внешними опасностями.

Метод, применяемый в целях диагностики внутренних проблем, имеет название управленческим обследованием. Управленческое обследование - это методичную оценку функциональных зон предприятия, определённая с целью обнаружения нахождения ее стратегически сильных и слабых сторон. Управленческое обследование состоит из пяти функций - маркетинг, финансы, (операции) производство, человеческие ресурсы, а также культура и образ корпораций [Котлер, Ф. Стратегический менеджмент по Котлеру: Лучшие приемы и методы. / Ф. Котлер. - М.: Альпина Паблишер, 2016. - С. 26].

Имеется значительная численность методов анализа внутренней и внешней среды предприятия, далее проанализируем каждое из них.

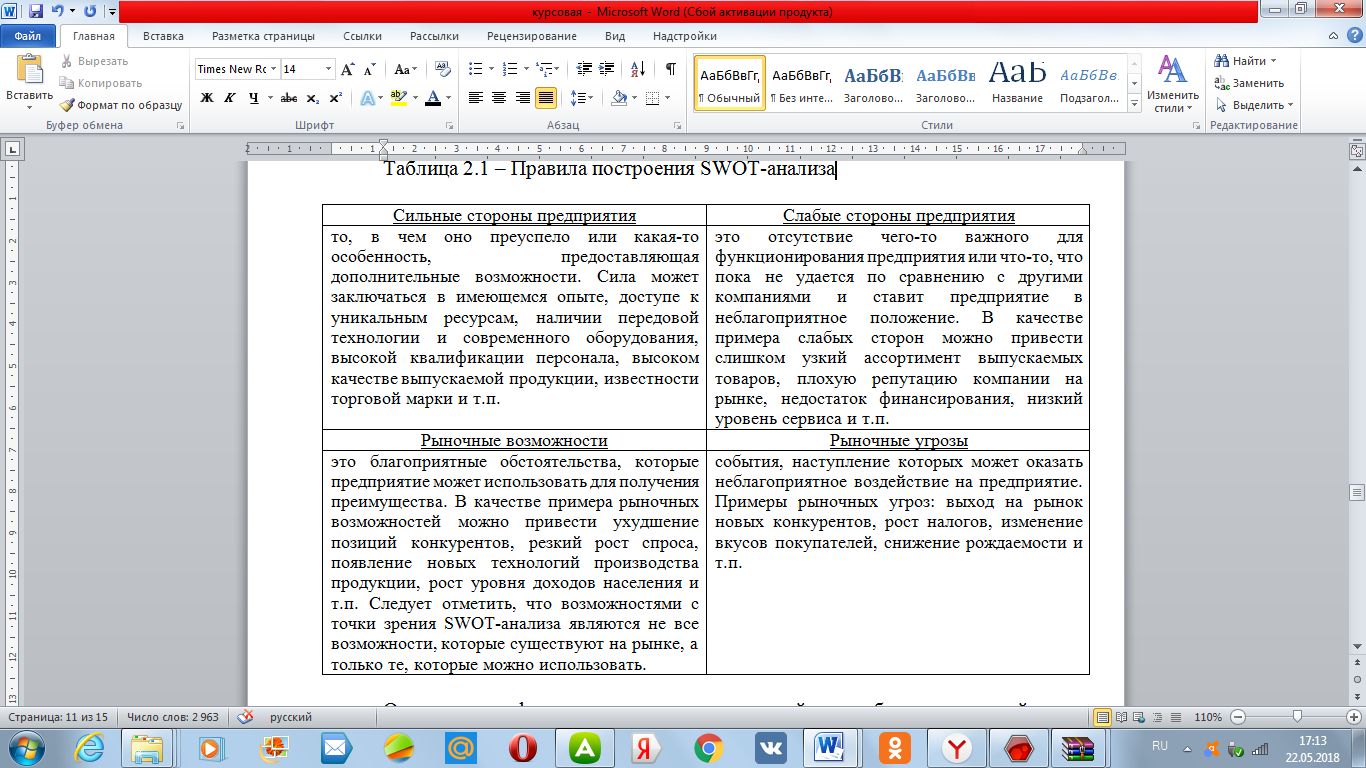

SWOT- анализ

Предназначен для приобретения точной оценки потенциальных возможностей предприятия и ситуации на рынке[Шилков, В.И. Стратегический менеджмент: Учебное пособие / В.И. Шилков. - М.: Форум, 2013. - С. 54].

SWOT-анализ — это установление сильных и слабых сторон предприятия, а также возможностей и угроз, исходящих из его ближайшего окружения (внешней среды).

- Сильные стороны (Strengths) — преимущества организации;

- Слабости (Weaknesses) — недостатки организации;

- Возможности (Opportunities) — факторы внешней среды, использование которых создаст преимущества организации на рынке;

- Угрозы (Threats) — факторы, которые могут потенциально ухудшить положение организации на рынке.

Для проведения анализ необходимо:

- Обусловить главную направленность формирования предприятия (его миссию);

- Оценить силу рыночную ситуацию, с целью осмысления, вероятно ли продвигаться в показанной направленности и как это следует сделать;

Назначить предприятию цели, принимая во внимание его действительные возможности (определение стратегических целей предприятия) [Литвак, Б.Г. Стратегический менеджмент: Учебник / Б.Г. Литвак. - Люберцы: Юрайт, 2016. - С.327].

В табл. 2.1 отражён способ построения SWOT-анализа.

Таблица 2.1 – Правила построения SWOT-анализа

Таблица 2.1 составлена по Малюк, В.И. Стратегический менеджмент. организация стратегического развития: Учебник и практикум для бакалавриата и магистратуры / В.И. Малюк. - Люберцы: Юрайт, 2016. – С. 72

Один и тот же фактор для различных предприятий может быть как угрозой, так и возможностью. Например, для магазина, торгующего дорогими продуктами, рост доходов населения может быть возможностью, так как приведет к увеличению числа покупателей. В то же время, для магазина-дискаунтера тот же фактор может стать угрозой, так как его покупатели с ростом зарплат могут перейти к конкурентам, предлагающим более высокий уровень сервиса[Ляско, А.К. Стратегический менеджмент: Современный учебник / А.К. Ляско.. - М.: ИД Дело РАНХиГС, 2013. - С. 224].

SNW – анализ необходим для стратегического анализа внутренней среды организации, а именно её сильных, слабых сторон, а также нейтральной или усреднённой оценки определённых элементов на предприятии[Тебекин, А.В. Стратегический менеджмент: Учебник для бакалавров / А.В. Тебекин. - М.: Юрайт, 2012. - С. 57].

Для составления SNW – анализа необходимо заполнить таблицу, можно предложить такой вариант (табл. 2.2).

Таблица 2.2 - SNW – анализ

|

Факторы |

S |

N |

W |

|

Стратегии |

|||

|

Система планирования |

|||

|

Стратегия развития |

|||

|

Кадры |

|||

|

Система обучения |

|||

|

Система мотивации |

|||

|

Текучесть кадров |

|||

|

Квалификация персонала |

|||

|

Численность персонала |

|||

|

Маркетинг |

|||

|

Система маркетинга |

|||

|

Ассортимент выпускаемой продукции |

|||

|

Поставщики |

|||

|

Имидж организации |

|||

|

Ценовая политика |

|||

|

Объемы продаж |

|||

|

Территория расположения |

|||

|

Производство |

|||

|

Производственные площади |

|||

|

Объемы реализации |

|||

|

Качество продукции и услуг |

|||

|

Техническая оснащенность |

|||

|

Финансы |

|||

|

Финансовая устойчивость предприятия |

|||

|

Заработная плата |

|||

|

Логистика |

|||

|

Сроки выполнения заказов |

|||

|

Зависимость от поставщиков |

|||

Таблица 2.1 составлена по Малюк, В.И. Стратегический менеджмент. организация стратегического развития: Учебник и практикум для бакалавриата и магистратуры / В.И. Малюк. - Люберцы: Юрайт, 2016. – С. 72

В отличие от анализа слабых и сильных сторон SNW – анализ так же предлагает среднерыночное состояние (N). Основная причина добавления нейтральной стороны является, то что «зачастую для победы в конкурентной борьбе может оказаться достаточным состояние, когда данная конкретная организация относительно всех своих конкурентов по всем кроме одной ключевым позициям находится в состоянии N, и только по одному в состоянии S».

PEST-анализ (иногда отмечают как STEP) — это маркетинговый инструмент, необходимый для раскрытия политических (Political), экономических (Economic), социальных (Social) и технологических (Technological) позиций внешней среды, оказывающие воздействия на бизнес компании[Парахина, В.Н. Стратегический менеджмент.: Учебник / В.Н. Парахина, Л.С. Максименко, С.В. Панасенко. - М.: КноРус, 2012. - С. 189].

Политика исследуется на том основании, что она регулирует власть, которая в свою очередь определяет среду компании и получение ключевых ресурсов для её деятельности. Существенная причина исследования экономики — это организация разделения ресурсов на уровне государства, которая выступает самым важным условием работы предприятия. Не менее важные потребительские предпочтения обуславливаются при помощи социального компонента PEST-анализа[Парахина, В.Н. Стратегический менеджмент.: Учебник / В.Н. Парахина, Л.С. Максименко, С.В. Панасенко. - М.: КноРус, 2012. С. 73]. Завершающим фактором выступает технологический компонент. Целью его изучения принято считать выявление тенденций в технологическом развитии, которые нередко выступают причинами модификаций и потерь рынка, а также появления новых продуктов [Ляско, А.К. Стратегический менеджмент: Современный учебник / А.К. Ляско.. - М.: ИД Дело РАНХиГС, 2013. - С. 237].

PEST-анализ выступает расширенной двумя факторами (Legal и Environmental) версией PEST-анализа. Нередко применяются и другие форматы, например, SLEPT-анализ (плюс Правовой фактор) или STEEP-анализ: Социально-демографический, технологический, экономический, окружающая среда (природный), политический, правовой и этнические факторы. Также может учитываться и географический фактор[Тебекин, А.В. Стратегический менеджмент: Учебник для бакалавров / А.В. Тебекин. - М.: Юрайт, 2012. - С. 112].

PEST-анализ затрагивает макросреду, состоящую из некоторого количества факторов, поэтому из общего их числа следует анализировать только четыре узловых направления, оказывающих важнейшее воздействие на деятельность организации (рис. 2.6):

Рисунок 1.4 - Составляющие PEST-анализа

Рассмотрение совершается по схеме «фактор — предприятие». Следствия рассмотрения оформляются в виде матрицы, подлежащим которой выступают факторы макросреды, сказуемым — величина их воздействия, оцениваемая в баллах, рангах и других единицах измерения. Итоги PEST-анализа позволяют оценить внешнюю экономическую ситуацию, формирующуюся в сфере производства и коммерческой деятельности[Александрова, А.В. Стратегический менеджмент: Учебник / Н.А. Казакова, А.В. Александрова, С.А. Курашова, Н.Н. Кондрашева . - М.: НИЦ ИНФРА-М, 2013. - С. 137].

Основные положения PEST - Анализа:

1) стратегический анализ каждой из четырех указанных компонент должен быть достаточно системным, так как все эти компоненты тесным и сложным образом взаимосвязаны;

2) нельзя полагаться только на эти компоненты внешней среды, так как реальная жизнь значительно шире и многообразнее.

3) PEST - Анализ не является общим для всех организаций, так как для каждой из них существует свой особый набор ключевых факторов [Кузнецов, Б.Т. Стратегический менеджмент: Учебное пособие / Б.Т. Кузнецов. - М.: ЮНИТИ, 2015. - С. 364].

Таким образом, PEST - анализ - это инструмент, предназначенный для выявления: аспектов внешней среды, которые могут повлиять на стратегию компании. Политика изучается потому, что она регулирует власть, которая в свою очередь определяет среду компании и получение ключевых ресурсов для её деятельности. Основная причина изучения экономики это создание картины распределения ресурсов на уровне государства, которая является важнейшим условием деятельности предприятия. Последним фактором является технологическая компонента[Малюк, В.И. Стратегический менеджмент. организация стратегического развития: Учебник и практикум для бакалавриата и магистратуры / В.И. Малюк. - Люберцы: Юрайт, 2016. - С. 128]. Целью её исследования принято считать выявление тенденций в технологическом развитии, которые зачастую являются причинами изменений и потерь рынка, а также появления новых продуктов.

Для PEST-анализа и прогноза развития макросреды используют различные методы (рис. 1.5).

Рисунок 1.5 – Методы PEST-анализа

Главная задача PEST-анализа - это прогнозирование изменения существенных факторов внешней среды, которые могут оказать реальное влияние на деятельность предприятия в перспективе. В зависимости от того, какие факторы будут улучшаться, а какие ухудшаться предприятию следует разработать свою стратегию и по возможности нейтрализовать влияние нежелательных факторов.

Среди возможных ответных мер предприятия по политическим факторам можно выделить такие как страхование от рисков, изыскание новых видов деятельности, стимулирование конкурентов. По экономическим - завышение себестоимости продукции, изыскание путей минимизации налогов, введение финансовых операций, сохраняющих покупательную способность средств. По социологическим - совершенствование системы стимулирования, автоматизация и механизация труда[Ляско, А.К. Стратегический менеджмент: Современный учебник / А.К. Ляско.. - М.: ИД Дело РАНХиГС, 2013. - С. 225]. По технологическим - дополнительные вложения в ноу-хау и обновление мощностей, сокращение сроков амортизации, увеличение объема амортизационных отчислений [Зуб, А.Т. Стратегический менеджмент: Учебник и практикум / А.Т. Зуб. - Люберцы: Юрайт, 2015. - С. 218].

Важным при проведении PEST - анализа является требование системности стратегического анализ каждой из четырех указанных компонент, так как все эти компоненты тесным и сложным образом взаимосвязаны.

Для анализа среды может быть использован метод составления ее профиля. Этот метод подходит для составления профиля в отдельности макроокружения, прямого окружения и внутренней среды. С его помощью получается оценить сравнительную важность для предприятий некоторых факторов среды.

Метод составления профиля среды заключается в следующем. В таблицу профиля среды вносятся некоторые факторы среды. Каждому из них экспертным образом дается оценка[Литвак, Б.Г. Стратегический менеджмент: Учебник / Б.Г. Литвак. - Люберцы: Юрайт, 2016. - С. 324]:

- значительности для отрасли по шкале: 3 — большая, 2 — умеренная, 1 — слабая;

- воздействия на организацию по шкале: 3 — сильное, 2 — умеренное, 1 — слабое, 0 — отсутствие влияния;

- направленности влияния по шкале: +1 — позитивная, -1 — негативная.

Иным вариантом анализа внешней среды при помощи составления перечня внешних опасностей и потенциалов организации выступает метод взвешивания любого фактора (для измерения важности каждого фактора для определенной организации)[Котлер, Ф. Стратегический менеджмент по Котлеру: Лучшие приемы и методы. / Ф. Котлер. - М.: Альпина Паблишер, 2016. - С. 36].

Взвешивание фактора реализовывается от +5 (довольно положительное) через 0 (нейтральное) к –5 (очень отрицательное). Влияние фактора – от +50 (сильное влияние, вероятность) через 0 (отсутствие влияния, нейтральное) к –50 (сильное влияние, серьезная опасность)[Зайцев, Л.Г. Стратегический менеджмент: Учебник / Л.Г. Зайцев, М.И. Соколова. - М.: Магистр, 2013. -С. 361].

Самые благоприятные вероятности обеспечиваются технологической мощью организации, наибольшая опасность состоит в соперничестве со стороны зарубежных предприятий.

Следом за анализом представленного перечня руководство должно провести оценку сильных и слабых сторон организации. При этом оно должно иметь полное представление о внутреннем потенциале и о недостатках организации, а также о внешних проблемах.

1.2 Понятие внутренней среды организации

Любая организация находится и функционирует в среде. Каждое действие всех без исключения организаций возможно только в том случае, если среда допускает его осуществление. Внутренняя среда организации является источником ее жизненной силы. Она заключает в себе тот потенциал, который дает возможность организации функционировать, а следовательно, существовать и выживать в определенном промежутке времени[Томпсон, А.А. Стратегический менеджмент: концепции и ситуации для анализа / А.А. Томпсон, А.Д. Стрикленд; Пер. с англ. А.Р. Ганиева, Э.В. Кондукова. - М.: Вильямс, 2013. - С. 517].

Понятие внутренней среды организации можно определить следующим образом: внутренняя среда - это совокупность характеристик организации и ее внутренних субъектов (сил, слабостей ее элементов и связей между ними), влияющих на положение и перспективы фирмы. К ним относятся миссия, стратегия, цели, задачи и структура организации, распределение функций (включая собственно управленческие), прав и ресурсов, интеллектуальный капитал (в том числе организационный и человеческий потенциал, обучаемость, ожидания, потребности и групповая динамика, включая отношения лидерства), стиль управления, ценности, культура и этика организации, а также системные модели взаимосвязей всех упомянутых характеристик [Александрова, А.В. Стратегический менеджмент: Учебник / Н.А. Казакова, А.В. Александрова, С.А. Курашова, Н.Н. Кондрашева . - М.: НИЦ ИНФРА-М, 2013. - С. 72].

Внутренняя среда организации - это та часть общей среды, которая находится в рамках организации. Она оказывает постоянное и самое непосредственное воздействие на функционирование организации.

Все внутренние переменные взаимосвязаны. Внутренние переменные обычно называют социотехническими подсистемами, потому что они имеют социальный компонент (людей) и технический компонент (другие внутренние переменные).

Изменение одной из них в определенной степени влияет на нее другие. Совершенствование одной переменной, например, такой, как технология, не обязательно может вести к повышению производительности, если эти изменения сказываются отрицательно на другой переменной, например, людях [Басовский, Л.Е. Стратегический менеджмент: Учебник / Л.Е. Басовский. - М.: НИЦ ИНФРА-М, 2013. - С.47].

Внутренняя среда, в отличие от внешней, вбирает в себя то, что находится непосредственно внутри организации, а не за ее пределами.

Информация о внутренней среде организации необходима менеджеру, чтобы определить внутренние возможности, потенциал, на которые организация может рассчитывать в конкурентной борьбе для достижения поставленных целей[Шилков, В.И. Стратегический менеджмент: Учебное пособие / В.И. Шилков. - М.: Форум, 2013. - С. 69]. Анализ внутренней среды позволяет также лучше уяснить цели и задачи организации. Важно то, что помимо производства продукции, оказания услуг организация обеспечивает возможность существования своим работникам, создает определенные социальные условия для их жизнедеятельности.

Менеджер формирует и изменяет, когда это необходимо, внутреннюю среду организации, представляющую собой органичное сочетание ее внутренних переменных. Но для этого он должен уметь выделять и знать их.

Внутренние переменные - это ситуационные факторы внутри организации. Поскольку организации представляют собой созданные людьми системы, то внутренние переменные в основном являются результатом управленческих решений. Это, однако, вовсе не означает, что все внутренние переменные полностью контролируются руководством. Часто внутренний фактор есть нечто “данное”, что руководство должно преодолеть в своей работе.

Внутренняя среда организации имеет свои составляющие элементы или, как их еще называют, внутренние переменные факторы. Под внутренними переменными понимают ситуационные факторы внутри организации. Главными переменными внутри организации, которые постоянно находятся в поле зрения менеджеров, являются:цели;структура; задачи; технология; люди[Зуб, А.Т. Стратегический менеджмент: Учебник и практикум / А.Т. Зуб. - Люберцы: Юрайт, 2015. - С. 239].

Под внутренними переменными понимаются ситуационные факторы внутри организации, являющиеся в основном результатом управленческих решений.

Согласно определению, организация - это группа людей с осознанными общими целями. Под целями понимаются конкретные конечные состояния или желаемые результаты, которых люди стремятся добиться, работая вместе. Таким образом, организацию можно рассматривать как средство достижения целей, позволяющее людям коллективно добиться того, чего они не могли бы выполнить индивидуально.

В результате планирования руководство разрабатывает цели и координировано сообщает их членам организации, давая им возможность понять, к чему они должны стремиться[Литвак, Б.Г. Стратегический менеджмент: Учебник / Б.Г. Литвак. - Люберцы: Юрайт, 2016. - С. 322].

У организации могут быть разнообразные цели. В организациях, занимающихся бизнесом, важными целями являются рентабельность, производительность, прибыль. Для получения, например, прибыли, в свою очередь, должны быть сформулированы цели в таких областях, как расширение доли рынка, разработка новой продукции, повышение качества услуг и т.д. Цели некоммерческих организаций больше связаны с вопросами социальной ответственности. В любом случае ориентация организации, определяемая ее целями, пронизывает все последующие решения руководства [Парахина, В.Н. Стратегический менеджмент.: Учебник / В.Н. Парахина, Л.С. Максименко, С.В. Панасенко. - М.: КноРус, 2012. - С.89]

Цели подразделяются на краткосрочные, промежуточные, долгосрочные (по очереди достижения), большие и малые (по критерию затрат ресурсов), конкурирующие, независимые и дополнительные. Классификация целей позволяет устанавливать приоритеты, одним целям отдавать предпочтение, другие - отложить. В зависимости от изменения условий, возможностей, достигнутых результатов цели могут оставаться теми же, корректироваться или меняться [Ляско, А.К. Стратегический менеджмент: Современный учебник / А.К. Ляско.. - М.: ИД Дело РАНХиГС, 2013. - С. 236]. Новые цели появляются также в результате анализа информации, решений предыдущих лет, т. е. на основе заключений, выводов. Рассматриваются новые варианты: ведут ли они быстрее к достижению цели, что для этого дополнительно требуется. Если требования новых вариантов высоки и в ближайшее время не могут быть удовлетворены, то устанавливаются краткосрочные, но достижимые цели. К достижению больших и сложных целей идут постепенно, начиная с тех, которые имеют наибольший приоритет. При этом фиксируют достижение промежуточных целей [Волкогонова, О.Д. Стратегический менеджмент: Учебник / О.Д. Волкогонова, А.Т. Зуб.. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2013. - С.173]

Выработка целей необходима как для всей организации, так и для отдельных ее подразделений. Из-за различий в целях подразделений руководство должно прилагать усилия по их координации. Основным направляющим вектором при этом являются общие цели организации. Цели подразделений должны вносить конкретный вклад в цели всей организации, а не вступать в противоречие с целями других подразделений.

Структура организации

Как важнейшая организационная характеристика структура представляет собой совокупность связей и отношений, сложившихся в системе между ее элементами.

Столь краткое определение структуры должно быть дополнено рядом существенных положений.

1. Структуру организации составляют только системообразующие связи и отношения, формирующие согласованное единство элементов в рамках целостной системы. Разрыв системообразующих связей и отношений нарушает целостность и равновесие системы[Томпсон, А.А. Стратегический менеджмент: концепции и ситуации для анализа / А.А. Томпсон, А.Д. Стрикленд; Пер. с англ. А.Р. Ганиева, Э.В. Кондукова. - М.: Вильямс, 2013. - С. 529].

2. По своему содержанию и функциональному назначению связи и отношения, составляющие структуру организации, подразделяются на три группы:

в связи непосредственного взаимодействия, обеспечивающие формирование у системы новых системных свойств, отсутствующих у отдельных составляющих ее элементов;

отношения соподчиненности, устанавливающие иерархическую зависимость в организации, определяющие число уровней строения организации;

соотношения, определяющие пропорциональность строения организации и обеспечивающие соответствие количественных и качественных параметров отдельных составляющих системы между собой[Шилков, В.И. Стратегический менеджмент: Учебное пособие / В.И. Шилков. - М.: Форум, 2013. - С. 74].

3. Структура - устойчивая характеристика системы, обладающая собственной стабильности и равновесия. Поэтому ее формирую, только устойчивые связи и отношения. Случайные, эпизодические, одномоментные связи и отношения в состав структуры организации не входят[Тебекин, А.В. Стратегический менеджмент: Учебник для бакалавров / А.В. Тебекин. - М.: Юрайт, 2012. - С. 122].

4. Составляющие структуру связи должны быть четкими, достаточно выраженными и сильными, а отношения -- ясными, определенными и однозначными. Слабость взаимодействий, размытость, неявность и неопределенность отношений ведут к формированию диссипативных структур (структур с ослабленными связями). Многие организации, особенно саморегулирующиеся системы целенаправленного поведения (такие, как предприятия), не могут нормально функционировать, если у них сформировалась диссипативная структура. При более ярко выраженном ослаблении связей происходит полное разрушение структуры, а следовательно, и организации в целом [Доброва, К.Б. Стратегический менеджмент: Учебное пособие / К.Б. Доброва. - М.: Элит, 2013. - С.135]

Организации состоят из нескольких уровней управления и подразделений (функциональных областей -- маркетинг, производство, планирование финансов и т.д.).

Логические взаимоотношения уровней управления и функциональных областей, построенные в такой форме, которая позволяет наиболее эффективно достигать целей организации, называются структурой организации.

Основными концепциями, имеющими отношение к структуре организации, являются специализированное разделение труда и сфера контроля (объем управления).

Практически во всех организациях имеет место горизонтальное разделение труда по специализированным линиям(т.е. закрепление данной работы за специалистами). Если организация достаточно велика по размеру, специалистов обычно группируют вместе в пределах функциональной области[Доброва, К.Б. Стратегический менеджмент: Учебное пособие / К.Б. Доброва. - М.: Элит, 2013. - С. 213].

Выбор функциональных областей определяет основную структуру организации и в значительной степени возможности ее успешной деятельности. Эффективность и целесообразность способов разделения работы между людьми во многих случаях определяет, насколько производительна может быть организация по сравнению с ее конкурентами. Не менее важно и то, как осуществляется вертикальное разделение труда[Волкогонова, О.Д. Стратегический менеджмент: Учебник / О.Д. Волкогонова, А.Т. Зуб.. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2013. - С. 79].

Вертикальное разделение труда, как координация работ по выполнению непосредственных заданий, необходимо для успешной групповой работы. Преднамеренное вертикальное разделение труда в организации дает в результате иерархию управленческих уровней. Центральной характеристикой этой иерархии является формальная подчиненность лиц на каждом уровне.

Число лиц, подчиненных одному руководителю, представляет собой сферу контроля. Если одному руководителю подчиняется большое количество людей, то речь идет о широкой: сфере контроля, дающей в результате плоскую структуру управления. При узкой сфере контроля (каждому руководителю подчиняется мало людей) говорят о многоуровневой структуре. Не существует идеальной сферы контроля. Многие переменные как внутри самой организации, так и во внешней среде могут влиять на нее. В результате на практике сфера контроля в организации часто существенно варьируется как по уровням управления, так и по функциональным областям [Зайцев, Л.Г. Стратегический менеджмент: Учебник / Л.Г. Зайцев, М.И. Соколова. - М.: Магистр, 2013. - С.91]

Необходимость в координации наиболее важна, когда работа четко делится по горизонтали и по вертикали. Если руководство не создаст формальных механизмов координации, люди в организации не смогут эффективно выполнять работу совместно. Без соответствующей формальной координации группы людей на различных уровнях, в различных функциональных зонах, так же как и отдельные лица, сосредоточат свои устремления на обеспечении собственных интересов, а не интересов организации в целом[Котлер, Ф. Стратегический менеджмент по Котлеру: Лучшие приемы и методы. / Ф. Котлер. - М.: Альпина Паблишер, 2016. - С. 81].

Формулирование и доведение до сотрудников целей организации и отдельных подразделений представляет собой лишь один из многочисленных механизмов координации. Каждая функция управления играет определенную роль в координации специализированного разделения труда. Поэтому руководитель должен постоянно сопоставлять свои обязательства по координации с деятельностью по их реализации[Малюк, В.И. Стратегический менеджмент. организация стратегического развития: Учебник и практикум для бакалавриата и магистратуры / В.И. Малюк. - Люберцы: Юрайт, 2016. - С. 138].

Итак, структура - это организационная характеристика систем, представляющая собой совокупность устойчивых системообразующих связей и отношений, обеспечивающих стабильность и равновесие системы, взаимодействие, соподчиненность и пропорциональность между составляющими ее элементами. Структура находится в тесной взаимосвязи с составом системы, определятся им и сама в свою очередь в значительной степени его определяет [Зуб, А.Т. Стратегический менеджмент: Учебник и практикум / А.Т. Зуб. - Люберцы: Юрайт, 2015. - С.135]

Задачи организации

Другим направлением разделения труда в организации является формулирование задач, под которыми понимаются работы, которые должны быть выполнены заранее установленным способом в заранее установленные сроки. С технической точки зрения задачи предписываются не работнику, а его должности. На основе решения руководства о структуре, каждая должность предусматривает выполнение ряда задач, которые рассматриваются как элементы, необходимые для достижения целей организации[Литвак, Б.Г. Стратегический менеджмент: Учебник / Б.Г. Литвак. - Люберцы: Юрайт, 2016. - С. 325].

Задачи организации традиционно делятся на три категории: работа с людьми, предметами (сырьем, инструментами, машинами, оборудованием) и информацией.

Важными моментами в работе организации являются частота повторения данной задачи и время, необходимое для ее выполнения. При этом управленческая работа носит менее монотонный, повторяющийся характер, и время выполнения каждого вида работ увеличивается по мере перехода управленческой работы от низшего уровня к высшему.

Изменения, происходящие в характере и содержании задач, были тесно связаны с эволюцией специализации. Как отмечал шотландский экономист Адам Смит в своем знаменитом примере о производстве булавок, когда работу делят между специалистами вместо того, чтобы поручить ее выполнение одному человеку, потенциальная выгода огромна. Предприниматели быстро поняли, что специализация задач повышает прибыль, потому что происходят рост производительности труда и снижение затрат на производство[Басовский, Л.Е. Стратегический менеджмент: Учебник / Л.Е. Басовский. - М.: НИЦ ИНФРА-М, 2013. - С. 224]. В настоящее время технологические нововведения и системное сочетание техники и специализации труда сделали специализацию задач углубленной и сложной, позволяющей существенно повысить производительность. Однако дальнейшее развитие специализации наталкивается на монотонность и повышенную утомляемость работников, выполняющих одну и ту же работу [Котлер, Ф. Стратегический менеджмент по Котлеру: Лучшие приемы и методы. / Ф. Котлер. - М.: Альпина Паблишер, 2016. - С.75]

Технология деятельности организации

Четвертой важной внутренней переменной организации является технология. При этом под технологией, по высказыванию специалиста по проектированию работ Льюиса Дейвиса, понимается «сочетание квалифицированных навыков, оборудования, инфраструктуры, инструментов и соответствующих технических знаний, необходимых для осуществления желаемых преобразований в материалах, информации или людях»[Шестопал, Ю.Т. Стратегический менеджмент: Учебное пособие / Ю.Т. Шестопал, В.Д. Дорофеев, В.А. Дресвянников. - М.: КноРус, 2013. - С. 88].

Задачи и технологии тесно связаны между собой. Выполнение задачи включает использование конкретной технологии как средства преобразования материала, поступающего на вход системы, в форму, получаемую на выход

Технология как фактор внутренней среды имеет гораздо большее значение чем многие думают. Большинство людей рассматривают технологию как нечто, связанное с изобретениями и машинами, например, с полупроводниками и компьютерами. Однако социолог Чарльз Перроу, который много писал о влиянии технологии на организацию и общество, описывает технологию как средство преобразования сырья - будь то люди, информация или физические материалы - в искомые продукты и услуги.

Технология подразумевает стандартизацию и механизацию. То есть использование стандартных деталей может существенно облегчить процесс производства и ремонта. В наше время существует очень мало товаров, процесс производства которых не стандартизован[Томпсон, А.А. Стратегический менеджмент: концепции и ситуации для анализа / А.А. Томпсон, А.Д. Стрикленд; Пер. с англ. А.Р. Ганиева, Э.В. Кондукова. - М.: Вильямс, 2013. - С. 537].

В начале века появилось такое понятие как сборочные конвейерные линии. Сейчас этот принцип используется почти повсеместно, и очень сильно повышает производительность предприятий.

Технология, как фактор, сильно влияющий на организационную эффективность требует тщательного изучения и классификации. Существует несколько способов классификации, я опишу классификацию по Томпсону и по Вудворд.

Классификация технологии по Джоан Вудворд пользуется наибольшей известностью. Она выделят три категории технологий:

1 Единичное, мелкосерийное или индивидуальное производство, где одновременно изготавливается только одно изделие.

2 Массовое или крупносерийное производство применяется при изготовлении большого количества изделий, которые идентичны друг другу или очень похожи.

3 Непрерывное производство использует автоматизированное оборудование, которое работает круглые сутки для непрерывного изготовления одинакового по характеристикам продукта в больших объемах. Примеры - переработка нефти, работа электростанций[Зайцев, Л.Г. Стратегический менеджмент: Учебник / Л.Г. Зайцев, М.И. Соколова. - М.: Магистр, 2013. - С. 370].

Социолог и теоретик организации Джеймс Томпсон предлагает другие три категории технологий не противоречащие трем предыдущим:

1. Многозвенные технологии, характеризуемые серией независимых задач, которые должны выполняться последовательно. Типичный образец - сборочные линии массового производства.

2. Посреднические технологии характеризуются встречами групп людей, таких, например, как клиенты или покупатели, которые являются или хотят быть взаимозависимыми.

3. Интенсивная технология характеризуется применением специальных приемов, навыков или услуг, для того чтобы произвести определенные изменения в конкретном материале, поступающем в производство[Басовский, Л.Е. Стратегический менеджмент: Учебник / Л.Е. Басовский. - М.: НИЦ ИНФРА-М, 2013. - С. 237].

Эти две категории не так уж расходятся друг с другом. Например многозвенные технологии эквивалентны технологиям массового производства, а посреднические технологии занимают промежуточное место между индивидуальными технологиями и технологиями массового производства. Различия в этих классификациях в первую очередь вызваны разными областями специализации авторов. То есть Вудворд в основном занималась технологиями промышленных предприятий, а Томпсон же обхватывал все виды организаций.

Нельзя назвать какой-то один тип технологии лучше другого. В одном случае может быть более приемлем один тип а в другом более подойдет противоположный. Люди определяют окончательную пригодность данной технологии, когда они делают свой потребительский выбор. Внутри организации люди являются важным решающим фактором при определении относительного соответствия конкретной задачи и содержания операций избранным технологиям. Никакая технология не может быть полезной и никакая задача не может быть выполнена без сотрудничества людей, которые являются пятой внутренней переменной[Малюк, В.И. Стратегический менеджмент. организация стратегического развития: Учебник и практикум для бакалавриата и магистратуры / В.И. Малюк. - Люберцы: Юрайт, 2016. - С. 147].

Люди являются основой любой организации. Без людей нет организации. Люди в организации создают ее продукт, они формируют культуру организации, ее внутренний климат, от них зависит то, чем является организация[Кузнецов, Б.Т. Стратегический менеджмент: Учебное пособие / Б.Т. Кузнецов. - М.: ЮНИТИ, 2015. - С. 391].

В силу такого положения люди для менеджера являются «предметом номер один». Менеджер формирует кадры, устанавливает систему отношений между ними, включает их в созидательный процесс совместной работы, способствует их развитию, обучению и продвижению по работе.

Люди, работающие в организации, очень сильно отличаются друг от друга по многим параметрам: пол, возраст, образование, национальность, семейное положение, его способности и т.п. Все эти отличия могут оказывать серьезное влияние как на характеристики работы и поведение отдельного работника, так и на действия и поведение других членов организации[Тебекин, А.В. Стратегический менеджмент: Учебник для бакалавров / А.В. Тебекин. - М.: Юрайт, 2012. - С. 118]. В связи с этим менеджмент должен строить свою работу с кадрами таким образом, чтобы способствовать развитию положительных результатов поведения и деятельности каждого отдельного человека и стараться устранять отрицательные последствия его действий. В отличие от машины человек имеет желания, и для него характерно наличие отношения к своим действиям и действиям окружающих. А это может серьезно влиять на результаты его труда. В этой связи менеджменту приходится решать ряд чрезвычайно сложных задач, от чего в большой степени зависит успех функционирования организации.

1.3 Взаимосвязь внутренней и внешней среды организации

Для эффективной и успешной работы на рынке компании необходимо обеспечить взаимодействие между внешней и внутренней средой. И во внешней, и во внутренней среде компании происходят процессы, которые могут открыть для фирмы новые возможности и перспективы. Для решения этих задач разработаны специальные приемы анализа среды. Самый распространенный метод - анализ взаимодействия и взаимовлияния внешних и внутренних факторов, которые дают возможность определить сильные, слабые стороны, внешние угрозы и возможности организации, и затем выявить, как они связаны между собой[Томпсон, А.А. Стратегический менеджмент: концепции и ситуации для анализа / А.А. Томпсон, А.Д. Стрикленд; Пер. с англ. А.Р. Ганиева, Э.В. Кондукова. - М.: Вильямс, 2013. - С. 531].

Внешняя и внутренняя среда организации всегда функционируют параллельно друг с другом. Об этом говорит, к примеру, то, что анализ внешних условий может очертить благоприятные и неблагоприятные возможности предложения на рынке, однако, они могут быть оценены только в отношении внутренних сильных и слабых сторон организации.

Выявление сильных сторон компании

Составить перечень сильных сторон вашей компании. Он может выглядеть следующим образом[Доброва, К.Б. Стратегический менеджмент: Учебное пособие / К.Б. Доброва. - М.: Элит, 2013. - С. 243]:

- Хорошая репутация

- Низкие издержки

- Современная технология

- Оказание дополнительных (сервисных) услуг

- Высокое качество

- Профессиональные сотрудники

Рассмотренный перечень составлен из общих показателей. Анализируя деятельность своей фирмы, вы сможете составить список на основе более детальной информации.

Выявление слабых сторон компании

Выявив сильные стороны организации, составьте перечень наиболее слабых сторон деятельности компании[Доброва, К.Б. Стратегический менеджмент: Учебное пособие / К.Б. Доброва. - М.: Элит, 2013. - С. 246]. Например:

- Ухудшение конкурентной позиции

- Небольшой выбор услуг

- Недостаточный управленческий опыт

- Отсутствие квалифицированных охранников

- Недостаточная мотивация труда работников

Определение возможностей

Ваши возможности - это ваш потенциал. На данном шаге перечислите возможности вашей организации, в том числе не используемые в настоящее время[Зайцев, Л.Г. Стратегический менеджмент: Учебник / Л.Г. Зайцев, М.И. Соколова. - М.: Магистр, 2013. - С. 369]. Например:

- Возможность выхода на новые сегменты рынка

- Запуск новых услуг

- Уход конкурентов с рынка

-Льготное налогообложение

- Снижение затрат

Определение угроз

Угрозы для компании состоят из внешних и внутренних факторов[Ляско, А.К. Стратегический менеджмент: Современный учебник / А.К. Ляско.. - М.: ИД Дело РАНХиГС, 2013. - С. 235], например:

-Возможность появления новых конкурентов

- Рост продаж услуг-заменителей

- Возрастающее давление конкурентов

- Изменение запросов покупателей

- Недобросовестный персонал

Установление связей

После того, как были обозначены плюсы и минусы внутренней и внешней среды компании, ее возможности и угрозы, необходимо установить взаимосвязи между ними[Александрова, А.В. Стратегический менеджмент: Учебник / Н.А. Казакова, А.В. Александрова, С.А. Курашова, Н.Н. Кондрашева . - М.: НИЦ ИНФРА-М, 2013. - С. 137].

В связи с этим каждой организации необходимо время от времени проводить анализ внутренней среды.

2 Анализ сильных и слабых сторон маркетинговой стратегии на примере кондитерской «Горячий хлеб»

2.1 Анализ внутренней среды предприятия

Хлебопекарная отрасль выдвигается на первое место среди ведущих областей пищевой промышленности РФ.

Хлеб – нужный и полезный продукт, используемый людьми ежедневно в процессе непосредственно всей жизни.

Его выпуск в нашей стране имеет особый смысл и основано на давних обычаях. Русский хлеб с незапамятных времен прославлялся вкусом, ароматом, питательностью, многообразностью видов.

Именно оттого хлебобулочные изделия неизменно пользуются спросом, а выпуск этого вида продукции – выгодное и рентабельное дело в любой период.

Нынешнее хлебопекарное производство характеризуется значительной величиной автоматизированных технологических процессов выпуска хлеба, введением передовых технологий и неизменным пополнением ассортимента хлебобулочных изделий, но и обширным появлением на рынке фирм небольшой мощности всяческих форм собственности.

Ассортимент выпускаемой продукции кондитерской «Горячий хлеб» представлен в таблице 2.1.

Таблица 2.1 - Ассортимент выпускаемой продукции мини-пекарней «Горячей хлеб»

|

Наименование продукции |

Цена за единицу продукции, руб. |

Срок хранения, дней |

|

Хлеб пшеничный |

||

|

«Формовой», 600 г |

22-00 |

1-2 |

|

«Крестьянский», 600 г |

22-00 |

2-3 |

|

«Экстра», 550 г |

21-50 |

1-2 |

|

«Российский», 600 г |

23-00 |

1-2 |

|

Хлеб ржаной |

||

|

«Столичный», 450 г |

21-50 |

1-2 |

|

«Дарницкий», 600 г |

25-00 |

2 |

|

Батон |

||

|

«Молочный», 550 г |

21-50 |

2-3 |

|

«Бутербродный нарезной», 500 г |

23-50 |

2-3 |

|

Булочка |

||

|

«Домашняя», 80 г |

13-50 |

2 |

|

Растегай с яблочным повидлом, 70 г |

13-50 |

1-2 |

|

Пирог с изюмом, 80 г |

13-80 |

1-2 |

|

Плюшка с вареной сгущенкой, 81.2 г |

13-90 |

1-2 |

|

Булочка с маком, 82 г |

13-90 |

1-2 |

|

«Росинка», 80 г |

13-50 |

1-2 |

|

Пицца |

||

|

Пицца с грибами, 150 г |

52-00 |

1 |

|

Пицца с помидорами, сыром и зеленью, 150 г |

51-80 |

1 |

Кондитерская «Горячий хлеб» удовлетворяет потребности населения в качественной продукции. В данное время заключены договоры с муниципальными образовательными учреждениями города, а также с мелкооптовыми и оптовыми, розничными продавцами продовольственных товаров на поставку продукции. Для этого закуплены специализированные автофургоны.

Применение высококачественного сырья и современной технологии – залог качественного и конкурентоспособного продукта, а доступная цена привлекает покупателей даже со средним достатком.

Сбыт и выпуск товаров главным образом связан со спросом и трансформируется в соответствии с заказами продающих фирм. Заявки фирм на продукцию исполняются на сто процентов. В таблице 2.2 отражён годовой объем продаж кондитерской «Горячий хлеб».

Таблица 2.2- Динамика продаж по кварталам кондитерской «Горячий хлеб»

|

Квартал |

Объёмы продаж, тыс. руб. |

Прирост, % |

|||

|

2016 г. |

2017г. |

2018г. |

2018г. к 2016г. |

2018г. к 2017г. |

|

|

I |

5109 |

5493 |

5887 |

+15,23 |

+7,17 |

|

II |

5115 |

5507 |

5924 |

+15,812 |

+7,57 |

|

III |

5101 |

5542 |

5977 |

+17,17 |

+7,85 |

|

IV |

5118 |

5549 |

6007 |

+17,37 |

+8,25 |

|

ИТОГО |

20443 |

22092 |

23795 |

+16,4 |

+7,71 |

В таблице 2.3представлена динамика продаж товарной продукции.

Таблица 2.3 Динамика продаж товарной продукции кондитерской «Горячий хлеб»

|

Продукция |

Объемы продаж |

Изменение (+,-), 2018г. к 2016г. |

|||||

|

2016 г. |

2017г. |

2018 г. |

|||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

||

|

Хлеб и хлебобулочные изделия |

12363,93 |

60,48 |

13491,58 |

61,07 |

14362,66 |

60,36 |

+16,17 |

|

Выпечка с коротким сроком хранения |

4198,99 |

20,54 |

4599,55 |

20,82 |

4999,33 |

21,01 |

+19,06 |

|

Выпечка с длительным сроком хранения |

3880,08 |

18,98 |

4000,87 |

18,11 |

4368,76 |

18,36 |

+12,6 |

|

ИТОГО |

20443 |

100 |

22092 |

100 |

23795 |

100 |

116,4 |

На рисунке 2.1 представлена структура продаж кондитерской «Горячий хлеб» в 2015г.

Рисунок 2.1 – Структура продаж товарной продукции кондитерской «Горячий Хлеб» в 2018 году

Из проведённого анализа, приходим к выводу, что наибольший удельный вес в выпуске товарной продукции занимает выпуск хлеба и хлебобулочных изделий.

Разберем основные экономические показатели организации (таблица 2.4).

Из таблицы 2.4 видно, что на анализируемом предприятии: выручка выросла на 1649 тыс. руб. в 2017 г. в сопоставлении с 2016 г. и на 1703 тыс. руб. в 2018г. в сопоставлении с 2017г. Данную тенденцию увеличению выручки можно рассматривать, как положительный момент в деятельности предприятия. Среднегодовая стоимость основных фондов поднялась в 2017 г. на 237 тыс. руб. в сопоставлении с 2016 г. и составила 952 тыс. руб., а в 2018 г. на 112 тыс. руб. в сопоставлении с 2017 г. и составило 1064 тыс. руб. Это связано с покупкой нового оборудования.

Таблица 2.4 – Основные экономические показатели деятельности кондитерской «Горячий Хлеб»

|

Показатели |

Единица измерения |

Значение показателя |

Абсолютный прирост |

Темп роста, % |

||||

|

2016 г. |

2017г. |

2018г. |

2017 к 2016 |

2018 к 2017 |

2017 к 2016 |

2018 к 2017 |

||

|

Выручка |

тыс.руб. |

20443 |

22092 |

23795 |

1649 |

1703 |

+8,6 |

+7,7 |

|

Себестоимость |

тыс.руб. |

16400 |

17665 |

19256 |

1265 |

1591 |

+7,7 |

+9 |

|

Валовая прибыль |

тыс.руб. |

4044 |

4427 |

4539 |

383 |

112 |

+9,5 |

+2,5 |

|

Прибыль (убыток) до налогообложения |

тыс.руб. |

194 |

172 |

206 |

-22 |

34 |

-11,4 |

+20 |

|

Чистая прибыль(убыток) |

тыс.руб. |

5 |

-22 |

2 |

-27 |

24 |

- |

- |

|

Рентабельность продаж |

% |

19,78 |

20,03 |

19,07 |

0,25 |

-0,96 |

+1,3 |

-4,8 |

|

Среднегодовая стоимость основных фондов |

тыс.руб. |

715 |

952 |

1064 |

237 |

112 |

+33,27 |

+11,6 |

|

Среднесписочная численность работников |

человек |

11 |

11 |

11 |

- |

- |

- |

- |

Численность работников за рассматриваемый период не изменилась. Текучесть кадров отсутствует.

Из представленных в таблице 2.4 данных, приходим к выводу, что показатель рентабельности продаж в 2016 г. равен 19,78, в 2017 г. - 20,03, а в 2018 г. происходит снижение до 19,07.

Чистая прибыль в 2018 г., составляет 2 тыс. руб., однако в 2017 г. это значение было отрицательным и составляло -22 тыс. руб. Это произошло за счёт того, что в 2017г. анализируемым предприятием были понесены дополнительные затраты, а именно: был сделан ремонт торгового зала и производственного цела, а также закуплено новое технологическое оборудование. В связи с этим, после оплаты налогов на предприятии случился убыток. Но в 2018 г. предприятие показывает положительную тенденцию и получает чистую прибыль в сумме 2 тыс. руб.

Рассмотрим динамику показателей ликвидности кондитерской «Горячий Хлеб» (таблица 2.5).

Таблица 2.5 - Динамика показателей ликвидности кондитерской «Горячий Хлеб»

|

Показатели |

Значение показателя |

Темп прироста |

|||

|

2016г. |

2017г. |

2018г. |

2017г. в % к 2016г. |

2018г. в % к 2017г. |

|

|

Коэффициент текущей ликвидности |

1,23 |

1,21 |

1,21 |

-1,63 |

0 |

|

Коэффициент быстрой ликвидности |

0,54 |

0,54 |

0,49 |

0 |

-9,26 |

|

Коэффициент абсолютной ликвидности |

0,28 |

0,28 |

0,18 |

-12,5 |

-35,71 |

Коэффициент текущей ликвидности показывает, сколько приходится оборотных активов на каждый рубль текущих обязательств. Нормативное значение данного коэффициента – не менее 2. За анализируемый период этот показатель вписывается в нормативное значение.

Коэффициент быстрой ликвидности отражает, какой процент текущих обязательств предприятие может погасить. Нормативное значение составляет 0,7 – 1. Так, в 2016г. и в 2017г. оно может погасить 54,22%, что вписывается в нормативное значение, но в 2018г. – 49%, а это ниже нормативного.

Коэффициент абсолютной ликвидности показывает, какую долю текущих обязательств предприятие может погасить немедленно. Нормативное значение – 0,2-0,5. За период 2016-2017гг. предприятие попадает в нормативное значение, однако уже к 2018г. значение полученного показателя ниже нормативного.

Проведем расчет показателей деловой активности (оборачиваемости) кондитерской «Горячий Хлеб» в днях (таблица 2.6).

Таблица 2.6 - Расчет показателей оборачиваемости ряда активов кондитерской «Горячий Хлеб»

|

Показатели |

Значение показателя, дней |

Абсолютный прирост, дней |

|||

|

2016г. |

2017г. |

2018г. |

2017г. к 2016г. |

2018г. к 2017г. |

|

|

Оборачиваемость запасов |

28 |

28 |

28 |

- |

- |

|

Оборачиваемость дебиторской задолженности |

7 |

8 |

9 |

1 |

1 |

|

Оборачиваемость кредиторской задолженности |

28 |

34 |

32 |

6 |

-2 |

|

Оборачиваемость активов |

47 |

50 |

47 |

3 |

-3 |

Все сказанное выше в данном разделе позволяет сделать обобщающий вывод, что финансовое состояние мини – пекарни «Горячий Хлеб» является стабильным, переоснащение и ремонт торгового зала и производственного цеха позволило предприятию улучшить свое финансовое состояние и уже в 2018 г. получить небольшую прибыль. Предприятию необходимо разработать план маркетинга, который позволит увеличить прибыль предприятию и укрепит его финансовое состояние.

Разберем структуру себестоимости готовой продукции, изображённой на рис. 2.2.

Рисунок 2.2 – Себестоимость готовой продукции кондитерской «Горячий Хлеб» за 2018 г.

Материальные ресурсы в себестоимости готовой продукции составляют 43,5% (наибольший удельный вес), топливо и энергия – 7,5%, основная заработная плата и отчисления на социальные нужды - 16%, общепроизводственные и общехозяйственные расходы в своем удельном весе составили 10,8% и 20,7% соответственно, потери от брака – 1,5%.

В таблице 2.7 отражено влияние потери от брака готовой продукции на прибыль предприятия.

Таблица 2.7 - Влияние возврата готовой продукции на прибыль кондитерской «Горячий Хлеб»

|

Год |

Ед. изм. |

Возврат готовой продукции |

Прибыль от продажи торговой продукции |

Процент возврата готовой продукции в прибыли предприятия |

|

2016 |

тыс. руб. |

10 |

194 |

4,87 |

|

2017 |

тыс. руб. |

9 |

172 |

5,33 |

|

2018 |

тыс. руб. |

12 |

206 |

5,89 |

2.2 Анализ внешней среды предприятия

Центральными конкурентами кондитерской «Горячий Хлеб» по выпуску хлебобулочной продукции выступают:

- Мини - пекарня «Аникс»;

- Мини - пекарня «Мария - РА»;

- ООО «Алейский хлебокомбинат №1».

В таблице 2.8 отразим объемы продаж и долю рынка каждой фирмы.

Таблица 2.8 – Объёмы продаж и доля рынка фирм - конкурентов

|

Фирма |

Объем продаж в сутки, т |

Доля рынка, % |

|

«Алейский хлебозавод №1» |

10,3 |

52,02 |

|

Мини – пекарня «Аникс» |

4,3 |

21,72 |

|

Мини – пекарня «Мария-Ра» |

2,5 |

12,63 |

|

Кондитерская «Горячий Хлеб» |

2,7 |

13,64 |

|

ИТОГО |

19,8 |

100 |

Конкуренция даёт возможность предприятию неизменно развиваться, создавать новейшие услуги, пересматривать ценовую политику, стать более эластичной, сохранять предприятие в непрерывном тонусе, улучшать технологии и т.д.

Для того чтобы оценить конкурентоспособность предприятия рационально провести сравнительный анализ по основным образующим факторам относительно основных конкурентов. Аналогичная процедура выступает значительным элементом конкурирующего маркетинга.

Проведём сравнение анализируемого предприятия с предприятиями – конкурентами (таблица 2.9)

Таблица 2.9 -Количественная оценка конкурентоспособности предприятия

|

Характеристики |

«Горячий Хлеб» |

Конкуренты |

||

|

ООО «Алейский хлебокомбинат №1» |

«Мария-Ра» |

«Аникс» |

||

|

Цена |

5 |

4 |

4 |

5 |

|

Качество |

5 |

4 |

5 |

5 |

|

Ассортимент |

4 |

5 |

4 |

4 |

|

Объем продаж (сбыт) |

4 |

5 |

4 |

4 |

|

Место расположения |

4 |

5 |

5 |

5 |

|

Удовлетворение спроса |

4 |

5 |

5 |

5 |

|

Обслуживание |

5 |

5 |

4 |

4 |

|

Уровень заработной платы работников фирм |

5 |

4 |

5 |

4 |

|

Всего баллов |

36 |

36 |

36 |

36 |

Из полученных данных делаем вывод, что оценка по 5-балльной шкале анализируемой мини-пекарни лишь по не многим пунктам совпадает с предприятиями - конкурентами. На анализируемом предприятии не в полной мере представлен не весь ассортимент возможных хлебобулочных изделий и чрезмерно небольшая торговая площадь – покупатель, войдя в магазин, почти немедленно наталкивается на кассу.

Сопоставление полученных оценок разнообразных предприятий, отображает, насколько крепкую позицию занимает предприятие среди своих конкурентов.

При сравнении анализируемого предприятия с предприятиями – конкурентами все они набрали по 36 баллов, однако каждая из предприятий лучше или немного хуже справляется с поставленными на оценку характеристиками.

Поэтому, на наш взгляд, применение бальной системы не может в существенной мере воздействовать на итоги оценки и исходный вывод о конкурентоспособности предприятия.

Реклама – это неотъемлемая часть коммерческой и маркетинговой деятельности любого торгового предприятия. В условиях развития рыночных отношений и повышения насыщенности потребительского рынка товарами и услугами рекламная работа приобретает новое значение, отличается целым рядом специфических черт, знание и учет которых, позволяет активизировать процесс продажи, стимулировать реализацию отдельных товаров, рационализировать процесс обслуживания покупателей, за счет «информационной поддержки» всех его составляющих.

Однако, анализируемое предприятие не активно пользуется средствами рекламы, используется лишь наружная реклама (таблица 2.10).

Таблица 2.10 - Сравнение кондитерской «Горячий Хлеб» с конкурентами по основным средствам рекламы

|

Основные средства рекламы |

Кондитерская «Горячий хлеб» |

Мини – пекарня «Аникс» |

Мини – пекарня «Мария Ра» |

ООО «Алейский хлебокомбинат №1» |

|

Телевизионные рекламы |

- |

+ |

+ |

+ |

|

Реклама в прессе |

- |

- |

+ |

+ |

|

Наружная реклама |

+ |

+ |

+ |

+ |

|

Реклама на радио |

- |

+ |

+ |

- |

|

Реклама в интернете |

- |

- |

- |

- |

|

Печатная реклама |

- |

+ |

+ |

- |

Поэтому нужно начинать применять не особо затратные мероприятия по некоторым средствам рекламы, для роста объема продаж. В магазинах следует начать проводить акции, скидки, а также применять другие различные методы для улучшения сбыта продукции, увеличения объема продаж.

Проведя анализ внешней и внутренней среды кондитерской «Горячий Хлеб»были выявлены недостатки в маркетинговой деятельности предприятия в целом, а также преимущества, которые имеет предприятия в работе организации. Данные результатов представлены в таблице 2.11.

Таблица 2.11 – Результаты исследований мини-пекарни «Горячий Хлеб»

|

Выявленные недостатки |

Выявленные преимущества |

|

Узкий в сравнении с конкурентами ассортимент |

Качество обслуживания |

|

Неудобное расположение, отсутствие парковочных мест |

Наличие надёжных поставщиков |

|

Не активное использование рекламных средств |

Высокое качество продукции |

Из данной таблицы мы видим, что в организации необходимо увеличивать широту ассортимента товара, а также заняться рекламной деятельностью, что позволит предприятию привлечь дополнительных покупателей и позволит увеличить объем продаж.

3 Основные направления развития предприятия

На основании проведённого в главе 2 анализа предприятия, приходим к выводу, что анализируемому предприятию необходимо:

- увеличить прибыли;

- увеличить широту ассортимента товара;

- заняться рекламной деятельностью, что позволит предприятию привлечь дополнительных покупателей и позволит увеличить объем продаж.

3.1 Разработка мероприятий по открытию новых торговых точек кондитерской «Горячий Хлеб»

Сам факт того, что сейчас у анализируемого у предприятия имеются проблемы с получение прибыли, вызывает процесс создания обусловленных способов выхода из данной ситуации.

Мероприятия по увеличению получения и увеличению прибыли должны быть следующего плана:

- нахождение путей снижения торговых издержек;

- расширение рынка продаж - открытие новых торговых точек;

- отбор поставщиков и контроль за соблюдением заключенных договоров с ними.

Все предложенные мероприятия, так или иначе, связаны между собой.

Рассмотрим походящий нам вариант по открытию новой торговой точки.

Планируется открытие торговой точки по торговле хлебобулочными продуктами с торговой площадью 18 кв. м. с наймом продавца.

Предлагаем открыть не одну такую точку, а две, т.к. у нас в городе существуют 2 места (пригород), где торгующих организаций нет вообще, населению приходится каждый день или по мере необходимости ездить в город за продуктами, в том числе и за хлебом.

При открытии новой торговой точки нужно торговое и вспомогательное оборудование (таблица 3.1).

Таблица 3.1 - Необходимое оборудование и затраты на него для открытия новой точки продаж

|

Наименование оборудования |

Кол-во, шт. |

Стоимость оборудования, тыс. руб. |

|

Стеллажи для продуктов |

4 |

400 |

|

Прилавки для продуктов |

4 |

200 |

|

Кондиционер |

2 |

15 |

|

Кассовый аппарат |

2 |

30 |

|

Мебель (стулья для продавцов) |

10 |

|

|

ИТОГО |

655 |

|

Рассмотрим издержки предприятия. Основную массу затрат составляют торговые издержки - затраты на дополнительный выпуск товаров, предназначенных для данных торговых точек. Рассчитаем себестоимость дополнительной продукции (таблица 3.2).

Таблица 3.2 - Расходы на сырьё (в год)

|

Наименование затрат |

Ед. изм. |

Количество |

Цена (оптовая), руб. |

Всего, тыс. руб. |

|

Мука |

т |

99804 |

16 |

1596,86 |

|

Подсолнечное масло |

л |

1150 |

41 |

47,15 |

|

Соль |

кг |

837,5 |

6 |

5,03 |

|

Дрожжи |

кг |

918 |

5 |

4,59 |

|

Молоко |

л |

500 |

24 |

12 |

|

Яйца |

шт. |

4000 |

3,9 |

15,6 |

|

Маргарин |

кг |

325 |

76 |

24,7 |

|

Мак |

кг |

5 |

100 |

0,5 |

|

Ваниль |

кг |

0,5 |

1000 |

0,5 |

|

Сахар |

кг |

975 |

42 |

40,95 |

|

Вода |

л |

100 |

35,82 |

3,58 |

|

ИТОГО |

1751,46 |

|||

Таблица 3.3 - Сводная таблица доходов и расходов на открытие новых торговых точек

|

Наименование |

Сумма, тыс. руб. |

|

Постоянные издержки |

|

|

Аренда складских и торговых помещений |

240 |

|

З/пл. персонала |

240 |

|

Отчисления на социальные нужды |

72,48 |

|

ИТОГО постоянных издержек |

552,48 |

|

Переменные издержки |

|

|

Готовая продукция |

1751,46 |

|

Транспортные услуги |

48 |

|

ИТОГО переменных издержек |

1799,46 |

|

ВСЕГО издержек |

2351,94 |

Финансовые показатели проекта:

Средняя покупательская способность магазина хлебобулочных изделий - 150 руб.

Проходимость человек средняя – 30 человек.

Определение дохода (выручки от реализации) :

Выручка = проходимость средняя (чел) (Чср) * средняя покупательская способность (СПС)

В = Чсрх СПС (3.1)

В = 150 * 30 = 4500 руб. в день;

4500 * 28 * 12 = 1512 тыс. руб. в год.

А т.к. нами предлагается открытие 2-х торговый точек, поэтому 1512 тыс. руб. х 2 торговые точки = 3024 тыс. руб. – предполагаемый доход.

Определение валовой прибыли:

Валовая прибыль равна выручке от реализации за вычетом затрат (не включая налоги).

Пвал = В - Зперем - Зпост (3.2)

где П вал -валовая прибыль

Зпост - постоянные затраты

Зперем - переменные затраты

Пвал = 3024 – 2351,94 = 672,06 тыс. руб.

Рентабельность продукции:

Рпр = Пвал / Зтовар * 100%, (3.3)

Где Рпр = 672,06/ 1751,46 = 38 %

Расчет чистой прибыли:

Пч = Пвал - Н, (3.4)

где Н - налоги