ОСОБЕННОСТИ И ТЕНДЕНЦИИ РАЗВИТИЯ КРЕДИТНОГО РЫНКА РОССИИ (Кредитный рынок: понятие, функции, характеристика элементов структуры)

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. Механизм кредитного рынка является составной частью кредитного механизма рыночной экономики. Главной особенностью кредитного рынка является то, что объектом торговли на нем являются деньги - деньги продаются и покупаются.

Объектом исследования являются общественные правоотношения, регулирующие структуру и состав кредитного рынка.

Целью курсовой работы является теоретическое изучение российского кредитного рынка и анализ его современного состояния.

Для достижения поставленной цели, будут решены следующие задачи:

- Рассмотреть теоретические основы российского кредитного рынка.

- Ознакомиться с инструментами российского кредитного рынка.

- Проанализировать современное развитие российского кредитного рынка.

- Выявить проблемы и рассказать о перспективах развития российского кредитного рынка.

Объект исследования: Российский банковский кредитный рынок.

Глава 1. Кредитный рынок: понятие, функции, характеристика элементов структуры

1.1. Понятие и сущность кредитного рынка.

Кредитный рынок – это такое экономическое пространство, где организованы отношения, которые обусловлены движением свободных денежных средств между заемщиками и кредиторами на условиях возвратности и платности.

Участниками кредитного рынка являются:

- Кредиторы - владельцы свободных финансовых ресурсов (предприятия, население, государство), превращаемых в ссудный капитал;

- специализированные посредники в лице кредитно-финансовых организаций, осуществляющих привлечение денежных средств и последующее предоставление его заемщикам на возвратной и платной основе;

- заемщики - это юридические, физические лица и государство, испытывающие недостаток в финансовых ресурсах и готовые купить у специализированного посредника право на их временное использование.

Основными функциями кредитного рынка являются:

- обслуживание товарного обращения через кредит;

- аккумуляция денежных средств предприятий, населения, государства, а также иностранных клиентов;

- трансформация денежных фондов непосредственно в ссудный капитал и использование его в виде капиталовложений для обслуживания процесса производства;

- ускорение концентрации и централизации капитала, содействие образованию крупных финансово-промышленных групп;

- обслуживание государства и населения как источников капитала для покрытия государственных и потребительских расходов.

Рассмотрим виды кредитных рынков. Заполним таблицу 1.

Таблица 1

Виды кредитных рынков

|

Основание классификации |

Виды кредитных рынков |

|

По срокам размещения денежных средств |

|

|

По сфере обращения |

|

|

По видам кредитов |

|

Кредитный рынок это, прежде всего механизм перераспределения капитала, который обеспечивает трансформацию денежного капитала в ссудный. При его помощи временно свободные денежные средства могут быть отданы во временное пользование за определенную плату (процент). Кредит разрешает противоречия между необходимостью свободного перехода капитала из одной отрасли производства в другую и закрепленностью капитала в определенной форме, стимулирует развитие производственных сил и ускоряет формирование источников капитала.

Следует отметить, что кредитный рынок позволяет осуществить накопление, движение, распределение и перераспределение заемного капитала между сферами экономики. Кредитный рынок - это синтез рынков различных платежных средств.

Очевидно, что для устойчивого функционирования кредитного рынка необходима инфраструктура, которая обеспечивала бы нормальное взаимодействие между имеющими свободные денежные ресурсы и нуждающимися в них. Такая инфраструктура, которая состоит из совокупности кредитно-финансовых учреждений, аккумулирующих свободные денежные средства и предоставляющая затем их в ссуду, представлена банками и другими кредитно-финансовыми учреждениями.

Банки концентрируют основную часть кредитных ресурсов, осуществляя в широком диапазоне банковские операции и предоставляя финансовые услуги. Функции банков достаточно широки и не ограничиваются только посредничеством между владельцами капитала и заемщиками.

Кредитный рынок как экономическая категория выражает социально-экономические отношения, которые определяются законами капиталистического хозяйствования, формирующими в конечном итоге его сущность, т.е. связи и отношения как внутри самого рынка, так и во взаимодействии с другими экономическими категориями.

Структурно кредитный рынок включает два сегмента.

1) Денежный рынок. Он представляет собой совокупность краткосрочных кредитных операций, обслуживающих движение оборотных средств.

2) Рынок капиталов - совокупность средне- и долгосрочных кредитных операций, обслуживающих прежде всего движение основных средств.

В свою очередь, денежный рынок включает учетный рынок, рынок межбанковских кредитов, рынок краткосрочных кредитов в реальном секторе экономики, кредитов на фондовом рынке.

Учетный рынок - это рынок векселей и других ценных бумаг, главной характеристикой которых является высокая ликвидность и мобильность.

В качестве кредиторов на рынке межбанковских кредитов могут выступать как Центральный банк, так и коммерческие банки.

В качестве заемщиков на рынке межбанковских кредитов могут выступать коммерческие банки и другие кредитные учреждения, имеющие лицензию на совершение банковских операций.

Привлечение межбанковских кредитов осуществляется банками двумя способами: самостоятельно, путем прямых переговоров или через финансовых посредников.

Структура рынка межбанковских кредитов, как и всякого другого сегмента финансового рынка, характеризуется наличием:

- участников рынка - продавцов и покупателей кредитов;

- финансовых инструментов;

- «площадок», на которых в результате согласования спроса и предложения кредитов выявляется рыночная цена кредитов (процентные ставки за кредит);

- регулирующих органов, воздействующих на рынок в целях обеспечения условий свободной конкуренции для его участников;

- организаций, составляющих инфраструктуру рынка (система коммуникаций, обеспечивающая своевременное установление отношений между участниками рынка.

Приобретение межбанковских кредитов возможно на кредитном аукционе ЦБ РФ и аукционах фондовых бирж, в режиме прямых межбанковских сделок и с помощью системы электронных торгов.

Процедура кредитования стандартна и связана с принятием решений по трем взаимосвязанным направлениям:

- оценка заемщика;

- оценка объекта кредитования;

- оценка обеспечения кредита.

Оценка банка-заемщика включает оценку:

- его положения на финансовом рынке и репутации по результатам опубликованных рейтингов и другой информации, предоставляемой государственными органами и профессиональными объединениями;

- финансового состояния банка-заемщика по представленным документам;

- кредитной истории банка-заемщика по результатам погашения ранее полученных кредитов и процентов по ним.

Оценка объекта кредитования может основываться на анализе обоснования, представляемого банком-заемщиком, и результатах анализа наиболее доходных направлений вложений на финансовом рынке. Положение о целевом использовании кредита может быть включено в договор только при значительных сроках предоставления кредита, а также при работе в единой финансовой группе.

Основная масса договоров о межбанковском кредите заключается в срочной форме. Бессрочная форма межбанковского договора предусматривает предоставление межбанковских кредитов на минимальный срок, по истечении которого кредит может быть востребован банком-кредитором в любое время по предварительному уведомлению.

1.2.Инструменты функционирования кредитного рынка.

Осуществляя операции на кредитном рынке, участники выбирают соответствующие финансовые (денежные) инструменты их проведения.

Финансовые инструменты представляют собой разнообразные обращающиеся финансовые документы, имеющие денежную стоимость, с помощью которых осуществляются операции на кредитном рынке.

К инструментам кредитного рынка относятся инструменты, обращающиеся на денежном рынке.

На данном рынке действуют четыре основных инструмента :

- казначейские векселя;

- коммерческие векселя (переводные векселя);

- коммерческие бумаги;

- депозитные сертификаты.

Казначейские векселя выпускаются государством в качестве обязательства выплатить определенную денежную сумму, как и по всем векселям. Вексель представляет собой долговой инструмент, но по нему не выплачиваются, ни проценты, ни купонная ставка. Казначейские векселя выпускаются, как правило, сроком на 3, 6 и 12 месяцев. Размещаются в основном на принципах аукциона. Доход по ним формируется как разница между номиналом, по которому они погашаются, и ценой, по которой они приобретаются. Часть выпуска казначейских векселей покупается Центральным банком.

Переводные (коммерческие) векселя выпускаются компаниями в качестве долговых инструментов в уплату за товары и услуги. Такие векселя получают дополнительное доказательство кредитоспособности в форме банковской гарантии или акцепта. Компания, получающая вексель, может извлечь из самого векселя очень мало пользы, но она может продать этот вексель другому банку для того, чтобы получить необходимые средства. Покупающий банк приобретает вексель с подходящим дисконтом по отношению к лицевой стоимости в связи с финансовым риском непогашения долгового обязательства в срок.

Коммерческая бумага аналогична простому векселю, хотя вексель является самостоятельным инструментом, а коммерческая бумага выпускается как часть программы финансирования (то есть, как только истекает срок действия одного выпуска, тут же выпускается другой). Фактически коммерческая бумага является альтернативой краткосрочного банковского кредита. Соответственно эмитент является исходным заемщиком и не перекладывает свои долговые обязательства на третью сторону .

Депозитный сертификат — это сертификат, подтверждающий размещение депозита у эмитента и являющийся объектом для торговли, аналогично сберегательной книжке, выдаваемой банком при внесении депозита на индивидуальный банковский счет. Выпуск депозитного сертификата в такой форме делает его переводным. Он выпускается с фиксированной процентной ставкой, что означает, что эмитент берет на себя обязательства погасить инструмент по его лицевой стоимости плюс сумма процентов в конкретный момент в будущем.

Расчетные документы - оформленные в письменном виде требования или поручения организаций на перечисление денежных средств в безналичном порядке за отпущенные товарно-материальные ценности, выполненные работы и оказанные услуги . Основными расчетными документами являются: платежные поручения, платежные требования-поручения, расчетные чеки, аккредитивы.

Глава 2. Оценка состояния кредитного рынка России

2.1.Анализ динамики и структуры кредитного рынка

Одной из особенностей развития кредитного рынка в 2012 г. стало замедление роста объемов межбанковского и корпоративного кредитования.

За январь-ноябрь 2012 г. объем задолженности всех категорий заемщиков по кредитам, депозитам и прочим размещенным средствам (далее - кредиты) возрос на 16,2% (за аналогичный период 2011 г. - на 26,0%), до 33359,4 млрд. руб. на 1.12.12. Доля кредитов в совокупных банковских активах увеличилась до 70,0% на 1.12.12, но не достигла докризисных значений.

Объем кредитов нефинансовым организациям за январь-ноябрь 2012 г. увеличился на 11,9% (за тот же период 2011 г. - на 24,1%), до 19822,7 млрд. руб. на 1.12.12, обеспечив около половины прироста совокупного кредитного портфеля банков (рис. 2.1.1).

Рисунок 1

К концу 2012 г. спрос на кредиты со стороны качественных корпоративных заемщиков несколько снизился в связи с активизацией привлечения ими заемных средств на рынке облигаций. На месячную динамику кредитного портфеля нефинансовых организаций в течение 2012 г. корректирующее влияние оказывала переоценка их валютной составляющей вследствие колебаний курса российского рубля по отношению к доллару США (рис. 2.).

Рисунок 2

Доля кредитов нефинансовым организациям в их общем объеме снизилась до минимального за последние несколько лет значения - 59,4% на 1.12.12, что стало следствием бурного роста объемов кредитования физических лиц.

В отдельные периоды 2012 г. российские банки в большей степени, чем по краткосрочным кредитам, ужесточали условия долгосрочного кредитования. Тем не менее, за январь-ноябрь 2012 г. объем кредитов нефинансовым организациям на срок до 1 года увеличился на 5,5%, на срок свыше 1 года - на 14,1%. Доля долгосрочных кредитов нефинансовым организациям в их суммарном объеме осталась доминирующей. Спрос нефинансовых организаций на долгосрочные кредиты, как и в 2011 г., в основном удовлетворяли банки с государственным участием в капитале (далее - госбанки) и крупные частные банки. Доля банковских кредитов в структуре финансирования инвестиций в основной капитал российских организаций в январе-сентябре 2012 г. оставалась невысокой - 8,2%. Значение этого показателя в США достигает 40%, в странах Евросоюза - 45%, в Японии - 65%.

Кредитный рынок в первом полугодии 2013 г. развивался в условиях низких темпов роста российской экономики, невысокой инвестиционной активности нефинансовых организаций, заметного оттока капитала из страны и сохранения инфляционных рисков. В то же время устойчивые показатели потребительского спроса и состояния рынка труда способствовали интенсивному наращиванию банками объемов розничного кредитования.

Рост доходов населения и повышение его склонности к сбережениям поддерживали позитивную динамику рынка вкладов физических лиц.

Объем кредитов нефинансовым организациям за первое полугодие 2013г. возрос на 5,3% (за тот же период 2012 г. - на 6,2%), до 21030,2 млрд. руб. на 1.07.2013 (рис. 3).

Рисунок 3

Месячная динамика корпоративных кредитов в январе-июне 2013 г. испытывала влияние сезонных факторов и переоценки их валютной составляющей вследствие колебаний курса российского рубля по отношению к доллару США (рис.4).

Рисунок 4

В первом полугодии 2013 г. Прослеживалась тенденция к росту предпочтений нефинансовых организаций к получению кредитов в иностранной валюте, особенно у банков с государственным участием в капитале (далее - госбанки). По экспертным оценкам, это объясняется тем, что наращивание кредитования поддерживалось в основном организациями, деятельность которых связана с внешней торговлей.

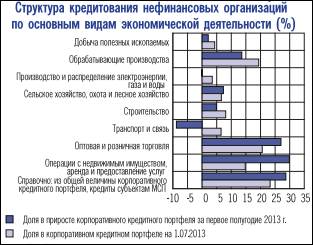

В отраслевой структуре корпоративного кредитования сохранилось преобладание организаций оптовой и розничной торговли, наиболее заметно - на 9,0% за первое полугодие 2013 г., нарастивших кредитный портфель (рис. 5).

Рисунок 5

Отмечалось улучшение качества кредитов, предоставленных этим организациям, вероятно, обусловленное ростом оборота розничной торговли - на 3,5% за январь-июнь 2013 г. по отношению к аналогичному периоду 2012 года.

2.2.Анализ российского банковского кредитного рынка

Наименьший прирост объема корпоративных кредитов за январь-ноябрь 2012 г. продемонстрировали 30 крупнейших банков (исключая ОАО «Сбербанк России»), а прирост значительно выше среднего - малые и средние региональные, а также московские банки, не в последнюю очередь за счет кредитования субъектов малого и среднего предпринимательства (далее - МСП) в регионах. ОАО «Сбербанк России» за этот период нарастило объем кредитования нефинансовых организаций на 13,7%, обеспечив более 40% прироста корпоративного кредитного портфеля в целом по банковскому сектору.

В течение большей части 2012 г. российские банки ужесточали неценовые условия кредитования нефинансовых организаций (прежде всего требования к их финансовому положению и обеспечению по кредиту). Ряд банков уменьшал максимальный срок кредитования. Некоторые кредитные организации повышали процентные ставки по корпоративным кредитам. В целом средневзвешенные процентные ставки по рублевым кредитам нефинансовым организациям в течение 2012 г. колебались около уровня, сложившегося к концу 2011 года.

Так, в октябре 2012 г. средневзвешенная процентная ставка по рублевым корпоративным кредитам на срок до 1 года составила 9,1% годовых, на срок свыше 1 года - 11,3% годовых (рис. 1).

Рисунок 1

По результатам обследования Росстата, проведенного в ноябре 2012 г., доля организаций, рассматривающих высокий уровень процентных ставок как один из основных факторов, сдерживающих рост производства, почти не изменилась по сравнению с тем же периодом 2011 г., составив около 30%.

Предпосылки к замедлению роста корпоративного кредитования в первой половине 2013 г. формировались как в банковском, так и в реальном секторах российской экономики. Существенный нетто-отток частного капитала из России в первом полугодии 2013 г. был отчасти обусловлен чистым вывозом капитала российских банков. Достаточность капитала банковского сектора в январе-июне 2013 г. продолжала сокращаться. Невысокие темпы прироста промышленного производства, снижение объема инвестиций в основной капитал и ухудшение отдельных показателей деятельности нефинансовых организаций ограничивали возможности последних по привлечению кредитных ресурсов. Замедление роста корпоративного кредитного портфеля в первом полугодии 2013 г., по мнению аналитиков, связано также с сезонным превышением погашения кредитов над их выдачей. Кроме этого, потребность нефинансовых организаций в заемных средствах в первой половине 2013 г. частично удовлетворялась посредством осуществления ими выпуска облигаций, а также привлечения займов из-за рубежа.

Изменения условий банковского кредитования (далее - УБК) в первом полугодии 2013 г. были небольшими. Как и прежде, основным фактором смягчения УБК была конкуренция между банками. Банки увеличивали максимальные срок и объем кредитов и вводили новые кредитные продукты. В то же время требования к финансовому положению заемщиков продолжали ужесточаться. В условиях сохранения конкуренции за надежных заемщиков отдельные крупнейшие банки (например, ОАО «Сбербанк России») неоднократно снижали ставки по корпоративным кредитам в первой половине 2013 года. Тем не менее, средневзвешенные процентные ставки по рублевым кредитам нефинансовым организациям на основные сроки в первом полугодии 2013 г. колебались незначительно. В июне 2013 г. средневзвешенная процентная ставка по рублевым корпоративным кредитам на срок до 1 года составила 9,5% годовых, на срок свыше 1 года - 11,3% годовых (рис. 2.)

Рисунок 2

В реальном выражении процентные ставки по кредитам нефинансовым организациям остались положительными.

В рассматриваемый период банки продолжили более активно по сравнению с кредитованием крупных корпоративных заемщиков увеличивать объемы кредитования субъектов малого и среднего предпринимательства (далее - МСП). За первое полугодие 2013 г. объем кредитов субъектам МСП возрос на 8,4%, кредитов крупным нефинансовым организациям - на 6,2%. Отчасти опережающий рост кредитования МСП по сравнению с крупными заемщиками объясняется дальнейшим развитием «кредитных фабрик», предполагающих выдачу микрокредитов (до 5 млн. руб.) на основе скоринговых систем. Многие банки разрабатывали новые кредитные продукты для этой категории заемщиков, предлагали индивидуальные условия и бесплатные консультационные услуги, увеличивали сроки кредитования и перечень приемлемых видов обеспечения, снижали размеры дополнительных сборов и комиссий. Несмотря на это, объем кредитов субъектам МСП в первом полугодии 2013 г. Увеличился меньше, чем в аналогичный период 2012 г., что стало следствием сокращения и даже прекращения деятельности части субъектов МСП из-за увеличения социальных страховых взносов и ухудшения макроэкономической ситуации.

.

Глава 3. Проблемы и перспективы развития кредитного рынка в России.

3.1. Основные трудности развития кредитного рынка России и перспективы их решения.

Среди существующих недостатков кредитной политики России можно отметить следующие:

- денежно-кредитная политика и структурная политика существуют независимо друг от друга;

- концентрация усилий Банка России на валютной политике в ущерб всем остальным составляющим денежно-кредитного регулирования не только не способствует укреплению покупательной способности национальной денежной единицы, но и в значительной степени провоцирует тотальную долларизацию экономики России;

- отсутствует адекватная оценка необходимого и достаточного объема денежной массы для устойчивого развития экономики страны;

- ориентация осуществляемой денежно-кредитной политики исключительно на макропоказатели и конкретно – на объем денежной массы в условиях нестабильной экономики не дает адекватного представления о происходящих экономических процессах в регионах;

- необходимость совершенствовать законодательства в сфере кредитования, существующая система кредитования оставляет много лазеек для всевозможных афер, а банки больше озабочены прибылью, нежели качеством кредитной работы;

- невысокая развитость финансовых продуктов в нашей стране и их недоступности населению, что влечет за собой низкий уровень знания заемщика финансовых дисциплин;

- проблема просроченной задолженности по выданным кредитам, рост числа просроченных кредитов побуждает банки совершенствовать системы контроля и отбора клиентов;

высокие процентные ставки по кредитам.

Основными целями дальнейшего реформирования банковского сектора являются:

- укрепление устойчивости банковского сектора, исключающее возможность возникновения системных банковских кризисов;

- повышение качества осуществления банковским сектором функций по аккумулированию денежных средств населения и предприятий и их трансформации в кредиты и инвестиции;

- укрепление доверия к российскому банковскому сектору со стороны инвесторов (в том числе иностранных) и вкладчиков, в первую очередь населения;

- усиление защиты интересов вкладчиков и других кредиторов банков;

- предотвращение использования кредитных организаций для целей недобросовестной коммерческой деятельности.

Решение указанных задач будет реализовываться по следующим основным направлениям:

В сфере законодательства:

- приближение основных правовых условий функционирования кредитных организаций к международным стандартам регулирования банковской деятельности (в том числе определенным в «Основополагающих принципах эффективного банковского надзора», разработанных Базельским комитетом по банковскому надзору);

- укрепление законодательных основ банковской деятельности, защиты интересов и прав кредиторов и вкладчиков;

- создание законодательных механизмов повышения эффективности ликвидационных процедур кредитных организаций, у которых отозваны лицензии на совершение банковских операций;

- укрепление механизмов конкуренции и предотвращение действий по ограничению свободы коммерческой деятельности в банковской сфере;

- законодательное обеспечение системы гарантирования вкладов (мелких депозитов) и начало работы по ее формированию;

- создание условий для перехода на международные стандарты бухгалтерского учета и финансовой отчетности;

- решение законодательных проблем в сфере валютного регулирования и контроля;

- создание условий для применения современных электронных технологий;

- противодействие легализации доходов, полученных незаконным путем, предотвращения проведения сомнительных операций и сделок, а также установления недобросовестными лицами контроля над кредитными организациями.

В сфере банковского регулирования и надзора:

- развитие регулирования банковской деятельности на основе внедрения международных стандартов бухгалтерского учета и финансовой отчетности;

- совершенствование инструментов банковского надзора в соответствии с общепризнанной международной практикой;

- развитие на базе законодательства процедурных основ работы с неплатежеспособными кредитными организациями, формирование законодательной базы, позволяющей проводить процедуры ликвидации (или реорганизации) неплатежеспособных банков, обеспечивающие защиту прав и интересов их кредиторов и вкладчиков;

- ускорение и повышение эффективности процедур отзыва лицензий, банкротства и ликвидации кредитных организаций;

- завершение работы по восстановлению деятельности или ликвидации кредитных организаций, находящихся под управлением АРКО;

- повышение эффективности и качества аудиторской деятельности, осуществляемой аудиторскими организациями;

- обеспечение транспарентности финансового состояния кредитных организаций.

В сфере корпоративного управления банками:

- существенно повысить роль системы внутреннего контроля, которая должна быть соразмерной характеру и масштабам проводимых операций и охватывать всю деятельность кредитной организации;

- разработать мероприятия по обеспечению должного уровня транспарентности системы корпоративного управления, которая должна обеспечивать всем категориям заинтересованных пользователей (включая акционеров - участников) своевременное и точное раскрытие предусмотренной законодательством информации по вопросам, касающимся деятельности кредитной организации, включая данные о ее финансовом положении, структуре собственности и управления;

- обеспечить равное отношение органов управления кредитной организации ко всем учредителям, включая государство, а также соблюдение принципов ведения коммерческих операций с участниками кредитной организации на равных с иными клиентами условиях.

В сфере укрепления роли банков в системе финансового посредничества и финансовых рынков:

- внедрение новых инструментов управления ликвидностью;

- принятие мер по раскрытию информации на основе отчетности, составленной в соответствии с международными стандартами бухгалтерского учета и финансовой отчетности всеми участниками рынков;

- применение финансовых инструментов управления рисками;

- развитие рынка корпоративных ценных бумаг;

- предоставление всем участникам рынка (вне зависимости от месторасположения) более полных возможностей на базе современных информационных, платежных и расчетных технологий участия в операциях и сделках, проводимых на организованных и неорганизованных рынках.

Основным результатом реформирования банковского сектора должно явиться существенное повышение его надежности. Одновременно предполагается повышение функциональной роли банковского сектора в экономике России, постепенное приближение параметров российского банковского сектора к показателям деятельности банковских систем стран - лидеров по уровню экономического развития из группы стран с переходной экономикой.

Сроки достижения целей и ближайших задач по реформированию банковского сектора, динамика количественных параметров зависят во многом от общих темпов и характера экономического развития и структурных преобразований в российской экономике по следующим ключевым для банковского сектора показателям:

- реальный объем и структура ВВП;

- динамика инфляции, валютного курса и рыночных процентных ставок, их предсказуемость;

- уровень монетизации экономики, сокращение доли бартерных сделок, не денежных и наличных форм расчетов.

ЗАКЛЮЧЕНИЕ

В курсовой была поставлена цель - теоретическое изучение российского кредитного рынка и анализ его современного состояния, а также изучение современных проблем российского кредитного рынка и дальнейшие перспективы его развития. Подведем итоги, выполненного анализа.

Экономическая роль кредитного рынка заключается в его способности объединить мелкие, разрозненные денежные средства в интересах всего капиталистического накопления. Важной особенностью кредитного рынка является усиление влияния на процесс интернационализации мирового хозяйства посредством обеспечения миграции капиталов.

Развитие кредитного рынка в 2012 г. характеризовалось прежде всего замедлением по сравнению с 2011 г. роста корпоративного кредитного портфеля наряду с ускорением наращивания банками розничного кредитования. Отдельные условия банковского кредитования в 2012 г. несколько ужесточились. В розничном сегменте кредитного рынка изменение условий кредитования сдерживалось высоким уровнем конкуренции между банками за заемщиков. Качество совокупного кредитного портфеля банков в 2012 г. несколько ухудшилось, в первую очередь из-за роста просроченной задолженности по кредитам нефинансовым организациям.

А в первой половине 2013 г. на фоне сложившихся макроэкономических тенденций наращивание объема банковских кредитов нефинансовым организациям и физическим лицам замедлилось. Изменения условий банковского кредитования для нефинансовых организаций и физических лиц были несущественными и ограничивались уровнем конкуренции в конкретном сегменте кредитного рынка. Качество корпоративного кредитного портфеля банков почти не изменилось, а розничного - несколько ухудшилось.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

- Бард В.С. Инвестиционные проблемы российской экономики / В. С. Бард. М.: Экзамен, 2010, с. 125-129.

- Вавилов Ю.Я. Финансы / Ю.Я. Вавилов и др. М.: ИД «Социальные отношения», 2013, с. 156.

- Абрамова М.А. Финансы и кредит / М.А. Абрамова. М.: Юриспруденция, 2013, с.147-148

- Ковалев В.В. Финансы предприятий / В.В. Ковалев. М.: Проспект, 2012, с. 79-90.

- Финансы / под ред. А.М. Ковалевой. М.: Финансы и статистика, 2013, с. 54-55

- Финансы / под ред. С.И. Лушина, В.А. Слепова. М.: Экономист, 2013, с. 48-50.

- Финансы, деньги, кредит: учебник для вузов / под ред. О. В. Соколовой. М.: Юрист, 2010, с. 176-182.

- Шуляк П.Н. Финансы предприятия / П.Н. Шуляк. М.: ИТК «Дашков и К», 2005, с. 58.

- Шевчук Д.А., Шевчук В.А. Банковское дело: Учеб. пособие. - М.: Издательство РИОР, 2005, с.125.

- Кизиль Е.В. Финансы и кредит / Е.В. Кизиль. Ростов н/Д: Феникс, 2013, с. 69

- Шевчук Д.А., Шевчук В.А. Банковское дело: Учеб. пособие. - М.: Издательство РИОР, 2005, с.125.

- Финансы и кредит [учебное пособие] - Елена Валерьевна Полякова, 2010, с. 35-40.

- Шевчук Д.А., Шевчук В.А. Деньги. Кредит. Банки. Курс лекций в конспективном изложении: Учеб-метод. пособ. - М: Финансы и статистика, 2006, с.89.

- Налоговый учет по налогу на имущество организаций (Теоретические аспекты налога на имущества организации)

- Имущественное страхование и его значение в экономике (Понятие и значение страхования)

- Проблемы формирования и развития валютной системы Российской Федерации (ТЕОРЕТИЧЕСКИЙ АСПЕКТ ПОНЯТИЯ ВАЛЮТНОЙ СИСТЕМЫ СТРАНЫ)

- Формирование и использование финансовых ресурсов коммерческих организаций.

- Подходы к управлению человеческими ресурсами (Понятия и методы управления человеческими ресурсами)

- Сравнительный анализ теорий конкуренции (Понятие теорий конкуренции. Конкурентоспособность предприятий)

- Роль Центрального банка в осуществлении денежно-кредитной политики

- Особенности управления организациями в современных условиях и пути его совершенствования (тЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ предприятием)

- Анализ организационной культуры (Теоретические аспекты понятия организационной культуры)

- Общие особенности кадровой стратегии малых предприятий (Глава 1. Теоретические основы управления персоналом в малом предпринимательстве)

- Процесс построения модели управленческого решения (На примере ЗАО «ТИРОТЕКС»)

- Интеллектуальная собственность и "ноу-хау".Исключительное право на изобретения.