Формирование и использование финансовых ресурсов коммерческих организаций.

Содержание:

Введение

Для начала своей деятельности и для дальнейшего успешного функционирования любому предприятию необходимы различные виды ресурсов. Термин «ресурс» означает в переводе «вспомогательное средство». Ресурсы предприятия – это имеющиеся в наличии средства, обеспечивающие осуществление предпринимательской деятельности. Они используются и, в конце концов, потребляются субъектом для достижения поставленных целей.

С позиций субъекта предпринимательской деятельности, ориентированной на выработку определенной продукции, экономическими ресурсами являются те источники, которые конкретно необходимы для осуществления дела и решения хозяйственных задач. В этом случае в основе суждения лежат количественные характеристики конкретных ресурсов. Отношение к ресурсам приобретает большую значимость, поскольку они рассматриваются не только как расходуемые, потребляемые, ложащиеся в основу создаваемой продукции, но, что гораздо важнее, как существенно и многократно влияющие на успех процесса создания продукции.

Финансовые ресурсы – это денежные средства, имеющиеся в распоряжении предприятия и предназначенные для осуществления текущих затрат и затрат по расширенному воспроизводству, для выполнения финансовых обязательств и экономического стимулирования работающих. Финансовые ресурсы направляются также на содержание и развитие объектов непроизводственной сферы, потребление, накопление, в специальные резервные фонды и др.

Все это позволяет говорить об актуальности темы данной работы не только в сегодняшних условиях, но и во все времена производственной деятельности.

Основная цель работы – на основании проведения финансового анализа деятельности предприятия, разработать рекомендации по улучшению эффективности использования финансовых ресурсов коммерческого предприятия.

Главными задачами работы, решаемыми для достижения поставленной цели, являются:

- изучение теоретических аспектов исследуемой темы;

- идентификация состоятельности конкретного предприятия на основе анализа его финансовой отчетности;

- выявление изменений финансового состояния предприятия в пространственно-временном разрезе;

- выявление недостатков в организации управления предприятием по результатам финансового анализа;

Объект исследования – производственное предприятие – Индивидуальный предприниматель Васильев И.А..

Предмет исследования – финансовые ресурсы исследуемого предприятия и методы ее анализа.

Основными источниками информации явились данные бухгалтерской и статистической отчетности ИП Васильев И.А, первичные финансовые документы, пояснительные записки предприятия и учебно-методическая литература по исследуемой теме.

Глава 1. Теоретические основы использования финансовых ресурсов коммерческих предприятий

1.1 Понятие финансовых ресурсов предприятий

Под финансовыми ресурсами предприятий, осуществляющих коммерческую деятельность, понимаются денежные доходы и поступления, находящиеся в распоряжении хозяйствующего субъекта и предназначенные для выполнения финансовых обязательств, осуществления затрат по расширенному воспроизводству и экономическому стимулированию работников.

В экономической литературе и в нашей практике широко используется термин «финансовые ресурсы», в который вкладывают различные значения – от величины денежных средств на счетах в банке и других счетах до прочих показателей баланса предприятия.

Понятие «финансовые ресурсы» в нашей практике было введено впервые при составлении первого пятилетнего плана страны, в состав которого входил баланс финансовых ресурсов.

При широком использовании в экономической науке и на практике термина «финансовые ресурсы» его толкование различно. В Финансово-кредитном словаре финансовые ресурсы рассматриваются как денежные средства, находящиеся в распоряжении государства, предприятий, хозяйственных организаций и учреждений, используемые для покрытия затрат и образования различных фондов и резервов [8, с. 85].

Экономическая энциклопедия дает следующее определение финансовых ресурсов: это составная часть экономических ресурсов, представляющая собой средства денежно-кредитной и бюджетной системы, которые используются для обеспечения бесперебойного функционирования и развития народного хозяйства, расходуются на социально-культурные мероприятия, нужды управления и обороны. По такой методике формировался плановый баланс финансовых ресурсов страны. Осуществлялось это за счет следующих источников:

1. Денежные накопления народного хозяйства.

2. Амортизация.

3. Средства предприятий, обращенные на покрытие собственных затрат в финансовом плане.

4. Доходы бюджета от колхозов, потребительской кооперации и общественных организаций.

5. Государственные налоги с населения.

6. Доходы от внешней торговли.

7. Поступления по государственным внутренним займам и денежно-вещевым лотереям.

8. Поступление сумм в погашение кредитов, ранее предоставленных зарубежным странам, и процентов по ним.

9. Кредиты, получаемые от зарубежных стран.

При таком толковании финансовых ресурсов исчезает различие между деньгами и финансами, что противоречит самой сущности финансов.

По-другому трактуется понятие финансовых ресурсов в монографиях и учебной литературе. В очерках теории советских финансов финансовые ресурсы определены как выраженная в деньгах часть национального дохода, которая может быть использована государством (непосредственно или через предприятия) на цели расширенного воспроизводства и на общегосударственные расходы. При чрезвычайных обстоятельствах в качестве финансовых ресурсов могут выступать оборотные средства как часть созданного в прошлом национального достояния.

Данное определение исключает из состава финансовых ресурсов амортизацию и в то же время считает возможным использовать в качестве финансовых ресурсов оборотные средства предприятия [15, с. 74].

Данное определение не полностью раскрывает содержание этой категории в части источников образования финансовых ресурсов и их использования по целевому назначению. Включение в состав собственных источников валовой прибыли значительно сокращает размер финансовых ресурсов предприятия, предназначенных для выполнения финансовых обязательств предприятия, состоящих из платежей в бюджет (налога на добавленную стоимость, акцизов, налога на прибыль, налога с имущества, платы за воду, земельного налога) и отчислений во внебюджетные фонды – государственного страхования, пенсионный, фонд занятости населения, дорожные фонды и др. Известно, что источником этих платежей и отчислений является не только прибыль. Значительная часть их относится на себестоимость продукции. Следовательно, основным источником формирования собственных финансовых ресурсов предприятия является не валовая прибыль, а валовой доход.

Формирование и использование финансовых ресурсов осуществляются на двух уровнях: в масштабах страны; на каждом предприятии [10, с. 215].

Величина и структура источников формирования финансовых ресурсов в масштабах страны определяют возможности: расширенного воспроизводства народного хозяйства страны, повышения уровня жизни членов общества, роста доходов государственного бюджета.

Размер финансовых ресурсов, формируемых на уровне предприятия, определяет возможности: осуществления необходимых капитальных вложений; увеличения оборотных средств; выполнения всех финансовых обязательств; обеспечения потребностей социального характера.

Структура финансовых ресурсов определяется источниками их поступления. На общегосударственном уровне основными источниками поступления, определяющими структуру финансовых ресурсов, являются национальный доход и доходы от внешнеэкономической деятельности при условии достаточно эффективной ее организации. Частично финансовые ресурсы могут формироваться за счет национального богатства, вовлекаемого в хозяйственный оборот. Возможно также формирование финансовых ресурсов за счет заемных и привлеченных средств других государств.

На уровне предприятия структура финансовых ресурсов в основном определяется собственными источниками – валовым доходом и амортизацией.

Учреждения и организации, осуществляющие некоммерческую деятельность, оказывают разнообразные услуги, в том числе социального характера, управленческие, по охране общественного порядка, обороне страны и т.д.

В советское время почти все расходы этих учреждений финансировались из бюджета, а услуги потребителям предоставлялись бесплатно. В условиях рыночной экономики учреждения и организации, осуществляющие некоммерческую деятельность, перешли на новые условия хозяйствования, что привело к значительному расширению источников их финансовых ресурсов.

Под финансовыми ресурсами учреждений и организаций, осуществляющих некоммерческую деятельность, понимаются денежные средства, мобилизуемые ими из различных источников на осуществление и расширение своей деятельности [15, с. 58].

Общественные объединения создаются на основе:

1) принадлежности людей к одной профессии;

2) принадлежности людей к определенной социальной группе;

3) общих интересов, увлечений;

4) общих подходов к решению задач общегражданского, идеологического значения.

Примерами общественных объединений являются профессиональные союзы; политические партии; творческие союзы; спортивные общества; добровольные общества; специальные целевые фонды; благотворительные фонды.

Финансы общественных объединений формируются за счет:

1) уплаты вступительных и членских взносов;

2) предоставления льгот и выплат из фондов объединений;

3) материальных пожертвований предприятий, учреждений в пользу общественных объединений;

4) формирования и использования фондов объединений (фонда заработной платы, фонда капитальных вложений и т.д.);

5) передачи доходов вышестоящими инстанциями и получения от них помощи.

1.2 Источники финансовых ресурсов

В процессе управления финансовой системой предприятия решаются вопросы получения финансовых ресурсов, управления финансовыми ресурсами и их использования. Основой деятельности производственного предприятия является производство, и соответственно движение денежных средств обусловливается движением материальных ресурсов. Другими словами, отраслевые особенности предприятия, его размеры, продолжительность производственного цикла изготовления продукции определяют структуру и способы финансирования конкретного вида предпринимательской деятельности.

Рис. 1. – Финансовые ресурсы предприятий

Как видно на рисунке 1, финансовые ресурсы предприятий формируются за счет:

1) собственных и приравненных к ним средств;

2) мобилизации ресурсов на финансовом рынке;

3) поступления денежных средств от финансово-банковской системы в порядке перераспределения.

В качестве первого источника формирования финансовых ресурсов предприятия выступают доходы и поступления. К доходам относятся прибыль от основной деятельности; прибыль от выполняемых научно-исследовательских работ и другие целевые доходы; прибыль от финансовых операций; прибыль от строительно-монтажных работ, выполняемых хозяйственным способом; другие виды доходов. К поступлениям относятся: амортизационные отчисления (остаются на предприятии), выручка от реализации имущества, устойчивые (долгосрочные) пассивы, целевые поступления, мобилизация внутренних ресурсов в строительстве, паевые и иные взносы членов трудового коллектива, другие виды поступлений.

Вторым источником формирования финансовых ресурсов предприятия являются средства, вырученные от размещения на рынке ценных бумаг собственных акций, облигаций и других ценных бумаг, а также кредиты. Финансирование за счет размещения собственных ценных бумаг предпочтительно для вновь создаваемых или реконструируемых предприятий.

Третьим источником формирования финансовых ресурсов предприятий служат выплаты страхового возмещения, бюджетные и отраслевые источники, дивиденды и проценты по ценным бумагам других эмитентов, прибыль от проведения финансовых операций и др.

Для осуществления хозяйственной деятельности предприятия должны располагать производственными фондами. Простое и расширенное воспроизводство производственных фондов осуществляется при непосредственном участии финансов. С их помощью формируются и используются денежные фонды специального целевого назначения [22, с. 110].

На предприятиях формируются следующие фонды:

1) уставной фонд;

2) производственные фонды;

3) амортизационный фонд;

4) специальные фонды и др.

Под уставным фондом понимается совокупность средств, внесенных собственниками (участниками) в имущество предприятия для обеспечения его деятельности в размерах, определенных учредительными документами. Величина уставного фонда соответствует размеру основных и оборотных средств, инвестированных в процесс производства [26, с. 95].

Источниками формирования уставного фонда могут быть:

1) акционерный капитал;

2) средства централизованных фондов и резервов, создаваемых в министерствах, ведомствах, концернах, ассоциациях;

3) вклады других предприятий;

4) бюджетные ассигнования и пр.

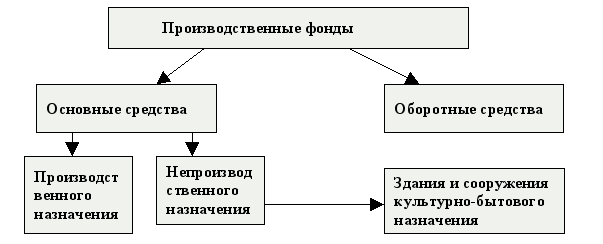

Рис. 2 – Производственные фонды предприятий

На рисунке 2 видно, что производственные фонды представляют собой совокупность основных и оборотных фондов. Основные фонды переносят свою стоимость на изготавливаемую продукцию в течение нескольких производственных циклов. Оборотные фонды переносят свою стоимость на изготавливаемую продукцию в течение одного производственного цикла. Оборотные фонды представляют собой стоимость сырья, материалов, топлива и других материально-производственных запасов, находящихся в процессе производства или ожидающих вступления в процесс производства. Источниками восполнения недостатка оборотных средств могут быть: собственные средства предприятия (прибыль, остающаяся в распоряжении предприятия, и финансовый резерв), а также заемные средства (краткосрочный банковский кредит, кредиторская задолженность).

Кроме оборотных фондов в целях обеспечения бесперебойности производства и реализации продукции предприятие должно располагать фондами обращения, которые представляют собой готовую продукцию. Оборотные фонды, фонды обращения, а также свободные денежные средства предприятия называются оборотными средствами.

Амортизационный фонд формируется для замены изношенного оборудования. Экономический механизм постепенного переноса стоимости основных фондов на готовую продукцию и формирование фонда денежных средств для замены изношенного оборудования называется амортизацией. Амортизационные отчисления, из которых формируется амортизационный фонд, производятся в течение нормативного срока или срока, за который балансовая стоимость этих фондов полностью переносится на издержки производства и обращения. Амортизационные отчисления поступают на расчетный счет предприятия и расходуются непосредственно на финансирование новых капитальных вложений, направляются в долгосрочные финансовые вложения [15, с. 120].

Специальные фонды представлены фондом накопления и фондом потребления.

Источниками формирования специальных фондов могут быть:

1) прибыль предприятия;

2) безвозмездно полученные средства других предприятий;

3) бюджетные средства;

4) средства централизованных фондов вышестоящих организаций;

5) средства добровольных объединений предприятий.

Полученная выручка делится предприятием на составные части, имеющие специфическое целевое назначение: себестоимость, прибыль, налог на добавленную стоимость, акцизы и т.д.

Под себестоимостью продукции понимается стоимостная оценка используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на производство.

Разница между выручкой от реализации продукции и ее себестоимостью представляет собой прибыль от реализации продукции (валовую прибыль). Кроме валовой прибыли существуют другие виды прибыли: прибыль от реализации имущества, доходы от внереализационных операций, чистая прибыль, балансовая прибыль.

В связи с полным обособлением значительной части хозяйствующих субъектов от государства важное значение имеет их финансовое обеспечение, включающее: финансовое самообеспечение (т.е. самофинансирование, самокредитование, самострахование), кредитование, бюджетное финансирование.

Под самофинансированием понимается финансирование деятельности предприятия за счет собственных источников финансовых ресурсов, к которым относятся прибыль, направляемая в фонд накопления, и амортизационные отчисления. Самофинансирование представляет собой метод осуществления расширенного воспроизводства [16, с. 72].

Самокредитование – это мобилизация предприятием дополнительных финансовых ресурсов за счет выпуска и размещения акций трудового коллектива и инвестиционных взносов работников предприятия. Под инвестиционным взносом понимается денежный вклад работника в развитие данного хозяйствующего субъекта.

Под самострахованием понимаются меры, предпринимаемые хозяйствующим субъектом с целью защиты от возможных потерь и убытков. Главной задачей самострахования является оперативное преодоление временных затруднений в финансово-коммерческой деятельности предприятий. Самострахование выражается в создании на предприятии резервных денежных фондов на случай покрытия непредвиденных расходов, кредиторской задолженности, расходов по ликвидации предприятия и т.д.

Одним из источников финансирования предприятия являются кредиты банков, расходуемые на производственные цели; на проведение торгово-посреднических операций; на временные нужды (выплату заработной платы и платежи в бюджет).

Бюджетное финансирование подразумевает ассигнования из бюджета [18, с. 85]. В настоящее время используется крайне редко.

Основой организации финансов предприятий является финансовый план. Формой финансового плана служит баланс доходов и расходов, в котором находят отражение результаты финансово-хозяйственной деятельности предприятия, его взаимоотношения с бюджетом, внебюджетными фондами, банками. Главная задача баланса доходов и расходов – проверка синхронности поступления и расходования денежных средств, которая обеспечивает поддержание ликвидности и платежеспособности предприятия, что выражается в постоянном наличии на счетах в банке денежных сумм, достаточных для расчетов по обязательствам.

Если доходы больше расходов, то сумма превышения направляется в резервные фонды. Если расходы превышают доходы, то недостаток денежных средств восполняется за счет выпуска ценных бумаг, получения кредитов, различных благотворительных взносов и т.д.

Мобилизация и использование финансовых ресурсов в некоммерческих учреждениях и организациях осуществляется на основе сметного финансирования и самофинансирования. Если услуги предоставляются потребителям бесплатно, то главным источником формирования финансовых ресурсов выступают бюджетные средства, предусматриваемые в смете расходов и доходов. Функционирование некоммерческих учреждений и организаций на началах самоокупаемости и самофинансирования означает полное возмещение затрат за счет выручки от предоставления платных услуг.

На некоммерческих началах также функционируют общественные объединения: творческие союзы, общественные организации, благотворительные фонды, ассоциации и др. В силу добровольности создания общественных объединений основным источником их финансовых ресурсов являются вступительные и членские взносы. Использование общественными объединениями бюджетных средств, формируемых на основе обязательных платежей налогоплательщиков, является недопустимым [11, с. 65].

Финансовые ресурсы в некоммерческих учреждениях и организациях используются для:

1) покрытия текущих затрат, в том числе расчетов со сторонними организациями, и уплаты процентов за кредит;

2) формирования фондов экономического стимулирования.

К фондам экономического стимулирования относятся:

1) фонд производственного и социального развития;

2) фонд материального поощрения (фонд оплаты труда);

3) фонд валютных отчислений,

Источниками формирования фондов экономического стимулирования выступают совокупный доход учреждения и специфические поступления.

Примерами специфических поступлений, за счет которых может пополняться фонд производственного и социального развития, являются:

1) экономия материальных затрат (кроме экономии расходов на питание больных, приобретение медикаментов и перевязочных средств);

2) экономия на расчетах со сторонними организациями и выплатах процентов за кредит;

3) выручка от реализации излишнего, устаревшего и изношенного оборудования, материалов и других материальных ценностей;

4) средства, полученные за предоставление в аренду зданий, сооружений, оборудования, транспорта и т.д.

Основным источником финансовых ресурсов общественных объединений являются вступительные и членские взносы. Все доходы общественных объединений направляются на их уставные потребности [18, с. 68].

В хозяйственно-финансовой деятельности общественных объединений сочетаются коммерческий расчет и сметное финансирование, что находит отражение в их финансовых планах.

Доходная часть финансовых планов общественных объединений состоит из:

1) вступительных и членских взносов;

2) доходов от деятельности хозяйственных предприятий;

3) доходов от проведения платных мероприятий;

4) специальных денежных отчислений из прибыли предприятий.

Расходная часть финансовых планов общественных объединений включает:

1) затраты, связанные с основной деятельностью;

2) затраты на содержание аппарата;

3) затраты на управление капитальным строительством и капитальным ремонтом;

4) административно-хозяйственные расходы;

5) расходы на международные связи.

В соответствии с уставной деятельностью общественные объединения, как правило, не имеют финансовых обязательств перед бюджетом.

Подведомственные общественным объединениям предприятия функционируют на принципах коммерческого расчета. Организация их финансов аналогична финансам предприятий различных организационно-правовых форм в части формирования основных и оборотных средств, получения и распределения прибыли, взаимоотношений с бюджетом.

В случае увеличения доходов от деятельности подведомственных предприятий они направляются на приобретение имущества и снижение доли вступительных и членских взносов в общей сумме доходов.

1.3. Роль финансовых ресурсов в развитии предприятия

На всех этапах развития предприятия важная роль принадлежала и принадлежит финансам. На современном этапе роль финансов предприятий усиливается, так как возрастают масштабы производства, быстрыми темпами развиваются наука и техника, повышаются требования к планированию, управлению, методам хозяйствования, усиливается процесс концентрации финансовых ресурсов. Значение финансов в развитии экономики повышается и в связи с ростом финансовых ресурсов предприятий, увеличением средств, оставляемых им для расширения и совершенствования производства, а также усилением ответственности предприятий за формирование денежных фондов. При активном участии финансов достигается повышение эффективности общественного производства на базе роста производительности труда, ускорения НТП, развития ведущих и наиболее прогрессивных его отраслей, улучшения использования производственных фондов [22, с. 87].

Производственная деятельность предприятий тесно связана с денежными отношениями. Однако не все денежные отношения относятся к финансам. Денежные отношения превращаются в финансовые тогда, когда движение денег приобретает известную самостоятельность в результате производства товаров (работ, услуг) и их реализации, при этом происходит формирование денежных доходов (финансовых ресурсов), которые в дальнейшем используются. В структуре финансовых взаимосвязей рыночного хозяйства финансы предприятий занимают исходное, определяющее положение, так как обслуживают основное звено общественного производства, где создаются материальные и нематериальные блага и формируется преобладающая масса финансовых ресурсов страны. Финансы предприятий – это не только составная, но и специфическая часть финансов. Им присущи, с одной стороны, черты, характеризующие экономическую природу финансов в целом, а с другой – особенности, обусловленные функционированием финансов в разных сферах общественного производства.

Создание и использование денежных доходов, фондов денежных средств характеризует финансовую сторону производственно-хозяйственной деятельности предприятий, что составляет основное содержание финансовой работы.

Организация финансовой работы – важный этап формирования, функционирования и развития предприятия. Финансы не терпят дилетантства. Престиж предприятия, в конечном счете, определяется не количеством занятых на нем работников и объемом выпускаемой продукции, а его финансовой устойчивостью. Процесс этот не простой и требует профессионалов, способных завести механизм финансовой работы предприятия. Практика показывает, что где на предприятиях имеются хорошие финансисты, там успешно решаются и производственные дела. Несмотря на различие в видах деятельности, финансы предприятий имеют одинаковые принципы организации. К ним относятся:

– жестокая централизация финансовых ресурсов, обеспечивающая предприятию быструю маневренность финансовыми ресурсами, их концентрацию на основных направлениях производственно – хозяйственной деятельности;

– финансовое планирование, определяющее на перспективу все поступления денежных средств предприятия и основные направления их расходования;

– формирование крупных финансовых резервов, обеспечивающих устойчивую работу предприятия в условиях возможных колебаний рыночной конъюктуры;

– безусловное выполнение финансовых обязательств перед партнерами.

Финансы предприятия обеспечивают кругооборот основного и оборотного капитала и взаимоотношения с государственным бюджетом, налоговыми органами, банками, страховыми компаниями и прочими учреждениями финансово-кредитной системы [12, с. 145].

Предпринимателю важно обратить внимание на две функции финансов: воспроизводственную и контрольную.

Воспроизводственная функция состоит в обслуживании денежными ресурсами кругооборота основного и оборотного капитала в процессе коммерческой деятельности предприятия на основе формирования и использования денежных доходов и накоплений.

Контрольная функция – это финансовый контроль за производственно-хозяйственной деятельностью предприятия [25, с. 38].

Финансовый контроль позволяет выявить не только непроизводительное использование материальных, трудовых и денежных ресурсов, но и найти резервы повышения эффективности производства, предупредить возможные потери и непроизводительные затраты.

Улучшению содержания финансовой работы предприятия способствует и возросший интерес к финансовому планированию в условиях формирования рынка. Как составная часть бизнес-плана, финансовый план предприятия отражает конечные итоги плановых расчетов по всему кругу показателей, характеризующих получение разных видов финансовых ресурсов и направления их использования. Баланс доходов и расходов предприятия отражает содержание финансовых процессов, опосредующих все направления деятельности субъекта хозяйствования, и структурно состоит из следующих четырех разделов.

Раздел I. «Доходы и поступления средств», куда включаются все финансовые ресурсы предприятия, кроме полученных от банка и государства (из бюджетных и внебюджетных фондов). В составе показателей этого раздела выделяются: прибыль от основной деятельности, прибыль от инвестиционной деятельности, проценты и дивиденды по ценным бумагам, доходы по договорам за работы научно-исследовательского характера, амортизационные отчисления, выручка от реализации выбывшего имущества, прирост устойчивых пассивов и т.д.;

Раздел II. «Расходы и отчисления средств». Он отражает использование финансовых ресурсов на расширение производства, стимулирование лучших результатов деятельности, операционные и прочие расходы. Поскольку денежные расходы, связанные с производством и реализацией продукции, не требуют дополнительного привлечения финансовых ресурсов сверх авансированных ранее, они в финансовый план предприятия не включаются. По разделу II проходят: капитальные вложения, отчисления в фонды экономического стимулирования, расходы на приобретение ценных бумаг, отчисления в различные благотворительные фонды и т.д.

Раздел III. «Кредитные взаимоотношения предприятия с банковскими учреждениями», где фиксируются полученные предприятием ссуды, их возврат и уплата процентов за пользование кредитом. Этот раздел состоит из двух частей: в расходной – их постепенное погашение и уплата процентов за пользование ими;

Раздел IV. «Взаимоотношения предприятия с бюджетом и внебюджетными фондами», состоящий по аналогии с предыдущим разделом из двух частей, – доходной и расходной. В этот раздел включены, с одной стороны, налоговые платежи в бюджет и внебюджетные фонды, а с другой – получаемые ассигнования. Специфика IV раздела заключается в том, что он вместе с разделом III является балансирующим: превышение платежей в бюджет и внебюджетные фонды над полученными ассигнованиями должно точно соответствовать разнице между доходами (раздел I) и расходами (раздел II) с учетом сальдо кредитных взаимоотношений (раздел III).

Финансовый план составляется на год с поквартальной разбивкой и служит необходимым условием для рациональной организации финансово-хозяйственной деятельности предприятия [17, с. 111].

Глава 2. Анализ эффективности формирования и использования финансовых ресурсов предприятия на основе финансового анализа ИП Васильев И.А.

2.1. Общая характеристика деятельности индивидуального предпринимателя Васильев И.А.

Васильев И.А. зарегистрировал индивидуальную предпринимательскую деятельность в марте 2013 года, о чем в Единый государственный реестр индивидуальных предпринимателей (ЕГРИП) регистрирующим органом – Межрайонной инспекцией ФНС России № 5 по Астраханской области - была внесена соответствующая запись.

В начале своей деятельности предприниматель организовал комплексную ремонтно-строительную бригаду и выполнял отдельные заказы по техническому обслуживанию и ремонту жилого фонда, монтажу водопроводных и тепловых сетей. Но уже в 2017 году предприятие увеличило масштабы своей деятельности за счет расширения круга заказчиков и освоения новых видов строительных работ. В том числе бригады ИП Васильев И.А. привлекались в качестве субподрядчиков на проведение работ для государственных и муниципальных учреждений (генеральными подрядчиками выступали организации, выигравшие конкурсы, проводимые в соответствии с Федеральным законом «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд»).

В настоящее время предприятие ИП Васильев И.А. включает 3 комплексные строительно-монтажные бригады, кроме того, для проведения узкоспециализированных работ привлекаются соответствующие квалифицированные рабочие. Предприятие ИП Васильев И.А. может выполнять следующие виды работ:

- реконструкция и монтаж внутренних и наружных сетей водопровода и канализации из полиэтиленовых и стальных труб;

- производство общестроительных и специализированных строительных и монтажных работ;

- благоустройство территории;

- ремонтно-отделочные работы, устройство полов, санитарно-технические работы;

- выполнение пуско-наладочных работ и предоставление других услуг по заказам организаций и населения;

- работы по техническому обслуживанию (содержанию) местных кабельных (подземных) телефонных и прочих линий связи, включая вспомогательные работы по индивидуальным заказам;

- работы по монтажу, обслуживанию и ремонту линий электропередачи;

- работы по техническому обслуживанию (содержанию) жилого фонда.

Организационная структура предприятия ИП Васильев И.А. представлена на рисунке 2.

Рис. 3. Организационная структура предприятия ИП Васильев И.А.

Руководство предприятием осуществляет индивидуальный предприниматель Васильев И.А. В его непосредственном подчинении находятся: коммерческий директор, бригадиры комплексных бригад.

ИП Васильев И.А. занимается поиском и привлечением заказов, подбором персонала, выезжает на строительные объекты, контролируя сроки и качество выполняемых работ.

Основными функциями коммерческого директора являются: поиск и привлечение заказов, материально-техническое снабжение выполняемых ремонтно-строительных и других работ.

Организация и контроль работы ремонтно-строительной бригады – основная функция бригадира. Бригадир должен знать:

- технологию выполнения работ, организацию, оплату и нормы труда, применяемые в бригаде;

- правила производства и приемки работ, формы и условия применения бригадного хозяйственного расчета;

- требования, предъявляемые к качеству строительно-монтажных работ, а также к строительным материалам, изделиям и конструкциям, используемым на рабочих местах бригады;

- номенклатуру приспособлений и оснастки, необходимые для производства работ;

- правила эксплуатации ручного и механизированного инструмента, приспособлений и инвентаря; инструкции по охране труда, технике безопасности, промышленной санитарии и противопожарной безопасности при выполнении работ, порученных бригаде;

Бригадиры должны уметь читать рабочие чертежи и монтажные схемы, пользоваться нормами и расценками на строительные и монтажные работы, применять документации по организации труда и калькуляции трудовых затрат, производить замеры выполненных бригадой работ.

Ежедневно по завершении рабочего дня бригадиры докладывают руководителю о ходе выполнения ремонтно-строительных и других работ, исполнении трудовой дисциплины и т.д. Кроме того, почти ежедневно или по мере необходимости бригадир составляет и передает коммерческому директору заявки на поставку строительных материалов, приспособлений, инструментов, спецоборудования и т.д.

Организационная структура предприятия – линейно-функциональная - создана с учетом специфики деятельности на данном рынке и фактически осуществляемых работ. При небольших численности работников и масштабах деятельности данная организационная структура способна обеспечивать быстрое реагирование, своевременное и точное исполнение приказов и распоряжений руководства всеми подразделениями.

Действующая структура предприятия ИП Васильев И.А. обеспечивает исполнение основных производственных функций. Кадровая служба отсутствует: подбор персонала осуществляет сам предприниматель при содействии коммерческого директора и бригадиров. Финансово-экономическое обслуживание осуществляет привлекаемый на договорных условиях специалист-бухгалтер. Оформление трудовых договоров, договоров с заказчиками, оперативный учет доходов и расходов, а также текущей финансово-экономической документации и др. предприниматель Васильев И.А. осуществляет самостоятельно.

Общую характеристику деятельности индивидуального предприятия ИП Васильев И.А. дополняют основные экономические показатели, представленные в таблице 1.

Таблица 1.

Основные экономические показатели деятельности предприятия

|

Показатели |

Ед. изм. |

2017год |

2018 год |

Отклонения к предыдущему году |

2019 год |

Отклонения к предыдущему году |

||

|

абс. |

отн.,% |

абс. |

отн.,% |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Объем выполненных работ в сопоставимых ценах |

тыс. руб. |

7476,2 |

4585,4 |

-2890,8 |

-38,7 |

6206,1 |

+1620,7 |

+35,3 |

|

Доходы - выручка от продажи продукции (работ, услуг) |

тыс. руб. |

5864,6 |

3647,3 |

-2217,3 |

-37,8 |

3667,2 |

+19,9 |

+0,5 |

|

Расходы - себестоимость продукции (работ, услуг) |

тыс. руб. |

6255,0 |

3342,5 |

-2912,5 |

-46,6 |

3657,6 |

+315,1 |

+9,4 |

|

Продолжение таблицы 1. |

||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Затраты на 1 рубль реализации |

руб. |

1,07 |

0,92 |

-0,15 |

-14,1 |

0,997 |

+0,08 |

+8,8 |

|

Среднесписочная численность работников |

чел. |

19 |

20 |

+1 |

+5,3 |

18 |

-2 |

-10,0 |

|

Годовой фонд оплаты труда |

тыс. руб. |

1266,4 |

1396,8 |

130,4 |

10,3 |

1588,4 |

191,6 |

13,7 |

|

Среднегодовая заработная плата одного работника |

тыс. руб. |

66,7 |

69,8 |

3,2 |

4,8 |

88,2 |

18,4 |

26,4 |

|

Среднегодовая выработка на одного работающего |

тыс. руб. |

393,5 |

229,3 |

-164,2 |

-41,7 |

344,8 |

+115,5 |

+50,4 |

|

Среднегодовая стоимость основных средств |

тыс. руб. |

447,2 |

385,6 |

-61,6 |

-13,8 |

328,8 |

-56,8 |

-14,7 |

|

Фондоотдача |

руб. руб. |

13,1 |

9,5 |

-3,7 |

-27,9 |

11,2 |

1,7 |

17,9 |

|

Прибыль (убыток) до налогообложения |

тыс. руб. |

-390,4 |

230,9 |

+621,3 |

+159,1 |

7,7 |

-223,2 |

-96,7 |

|

Чистая прибыль |

тыс. руб. |

-390,4 |

196,3 |

+586,7 |

+150,3 |

6,5 |

-189,8 |

-96,7 |

|

Рентабельность продукции |

% |

- |

5,87 |

+5,87 |

+100,0 |

0,18 |

-5,70 |

-97,0 |

|

Рентабельность продаж |

% |

- |

5,38 |

+5,38 |

+100,0 |

0,18 |

-5,20 |

-96,7 |

В динамике операционных показателей деятельности предприятия четкого тренда не прослеживается. Объем выполненных работ в 2018 году по сравнению с предыдущим годом снизился на 2890,8 тыс.руб.или на 38,7 %; примерно сопоставимо уменьшился и показатель выручки от продаж (на 2217,3 тыс.руб. или на 37,8 %). В 2019 году отмечена повышающая динамика: объем выполненных работ увеличивается на 1620 тыс.руб. (на 35,3 %), приближаясь с уровню 2017 года, возросла и выручка, но много меньшими темпами – всего на 19,9 тыс.руб. или на 0,5 % по сравнению с предыдущим годом. Руководитель предприятия – индивидуальный предприниматель Васильев И.А. - пояснил, что на конец финансового года не по всем фактически выполненным работам подписаны акты приемки-сдачи, и не все принятые работы были оплачены заказчиком, этим обстоятельством объясняется превышение объема выполненных работ над уровнем показателя выручки от продажи продукции (работ, услуг): в 2017 и 2018 годах порядка 78-79 % выполненных работ было оплачено заказчиками, в 2019 году данный показатель составил лишь 59 %.

Динамика выручки и прибыли разнонаправлена (рисунок 3).

-390,4

230,9

7,7

3667,2

3647,3

5864,6

3657,6

3342,5

6255,0

-1000,0

0,0

1000,0

2000,0

3000,0

4000,0

5000,0

6000,0

7000,0

2017

2018

2019

годы

Выручка от реализации продукции (работ, услуг)

Себестоимость реализованной продукции (работ, услуг)

Прибыль (убыток) доналогообложения

Рис. 4. Динамика выручки, себестоимости и прибыли

Так, несмотря на значительное снижение выручки в 2018 году получена прибыль в сумме 230,9 тыс.руб. (против 390,4 тыс.руб. убытка в 2017 году), и показатели рентабельности достигли вполне приемлемого уровня – более 5 %. В 2019 году выручка от продаж возрастает, но при этом прибыль снижается до 7,7 тыс.руб., и показатели рентабельности ничтожно малы.

Результативность деятельности предприятия также отражается в показателе «затраты на 1 рубль реализованной продукции»: на каждый рубль выручки от продаж в 2017 году приходилось 1,07 рубля затрат, соответственно, результатом деятельности организации явился убыток; в 2018 году значение показателя улучшилось (с 92 копеек затрат предприятие получало рубль выручки); в 2019 году суммы доходов и расходов примерно сопоставимы, превышение темпа прироста себестоимости над темпом прироста выручки в сравнении с предыдущим годом привело к увеличению затрат на рубль реализованной продукции на 8 копеек и значительному сокращению прибыли (на 223,2 тыс.руб. или на 96,7 %).

Сам факт появления прибыли при сокращении валовых доходов (в 2018 году по сравнению с 2017 годом) и ухудшение финансовых результатов при росте выручки (в 2019 году) указывает на повышенные переменные расходы в составе себестоимости реализованной продукции (работ, услуг). Действительно, предприниматель Васильев И.А.и коммерческий директор фирмы признают, что рост затрат предприятия преимущественно объясняется увеличением расходов на приобретение материальных ресурсов, стоимость которых в последние годы очень возросла.

При значимых отклонениях в объемах выполненных работ численность работников предприятия ИП Васильев И.А. существенных изменений не претерпела (18 – 20 человек на протяжении всего анализируемого в ретроспективе периода), что дает основания для вывода о том, что возрастающая в 2018 году и снижающаяся в 2019 году динамика показателя выработки обусловлена именно изменением объемов работ. При этом затраты предприятия на оплату труда постоянно повышаются: на 130,4 тыс.руб. или 12,2 % к уровню предыдущего года в 2018 году и еще на 191,6 тыс.руб. или на 16 % в 2019 году. Соответственно, средняя заработная плата работников возросла на 6,6 % в 2018 году (несмотря на существенное снижение объемов работ и выручки) и на 28,9 % в 2019 году по отношению к предыдущему году.

Анализ наличия и состояния производственных фондов дает основание для вывода о недостаточной обеспеченности деятельности предприятия собственными основными средствами. Хотя ИП Васильев И.А. имеет в собственности недвижимое имущество (сооружение, используемое в качестве склада) и технические средства (газосварочное оборудование и др.), среднегодовая стоимость основных производственных фондов в 2019 году составила лишь 328,8 тыс.руб., причем в течение трехлетнего периода данный показатель проявляет устойчивую тенденцию к снижению. Дело в том, что инвестиционная составляющая в деятельности предпринимателя Васильев И.А. отсутствует, стоимость имущества снижается вследствие физического износа. Коэффициент годности имеющихся основных средств оценивается примерно в 25 %. Для выполнения полученных заказов ИП Васильев И.А. вынужден привлекать необходимую спецтехнику, оборудование, автотранспорт на условиях краткосрочной аренды.

2.2.Построение аналитического (управленческого) баланса для субъекта малого предпринимательства

Исследуемое предприятие является субъектом малого предпринимательства и применяет упрощенную систему налогообложения в режиме уплаты налога в размере 15% от дохода, уменьшенного на величину расходов. Упрощенная система налогообложения позволяет сократить издержки на внутренний документооборот, снизить налоговые обязательства, снизить объем рабочего времени на сдачу налоговых деклараций. Применение упрощенной системы налогообложения освобождает от обязанности ведения бухгалтерского учета, за исключением учета основных средств и нематериальных активов.

Основным источником информации для проведения анализа финансово-хозяйственной деятельности организации традиционно является бухгалтерский баланс. Однако упрощенная система налогообложения индивидуального предпринимателя составления такой формы отчетности не предполагает. Поэтому для целей финансового анализа деятельности предприятия ИП Васильев И.А. нами составлен аналитический (управленческий) баланс. При этом использован подход, применяемый Сбербанком России при оценке кредитоспособности потенциального заемщика-индивидуального предпринимателя (таблица 2).

Таблица 2.

Возможность построения аналитического (управленческого)

баланса индивидуального предпринимателя

|

№ п/п |

Название строки баланса |

Правила заполнения |

|

1 |

2 |

3 |

|

1 |

Денежные средства |

Сумма наличных денежных средств, которыми располагает ИП. Суммы безналичных денежных средств на банковских счетах ИП, открытых в банках, за исключением средств, «зависших» в проблемных банках или «заблокированных» по схеме кредит-депозит. |

|

2 |

Финансовые вложения |

Суммы, инвестированные в государственные ценные бумаги, акции, облигации и прочие ценные бумаги с целью размещения временно свободных денежных средств, т.е. без долгосрочных стратегических намерений. Займы, предоставленные другим физическим лицам и юридическим лицам на срок до 12 месяцев. Векселя, долговые расписки, полученные от других физических и юридических лиц. |

|

3 |

Итого абсолютно ликвидных средств |

Вычисляется автоматически путем суммирования значений строк 1- 3 |

|

4 |

Счета к получению |

Суммы расчетных документов, предъявленных ИП для оплаты покупателям и заказчикам за поставленные товары (выполненные работы, оказанные услуги) и неоплаченные на дату составления управленческого баланса |

|

5 |

Предоплата |

Суммы авансов, уплаченных поставщикам и подрядчикам в счет предстоящих поставок товаров (выполнения работ, оказания услуг) |

|

6 |

Итого дебиторская задолженность |

Вычисляется автоматически путем суммирования значений строк 4 - 5 |

|

7 |

Сырье и полуфабрикаты |

Сырье, материалы, покупные полуфабрикаты и т.п. ценности, использующиеся при производстве продукции или потребляемые для хозяйственных нужд. Отражаются по закупочной стоимости |

|

8 |

Готовая продукция |

Заполняется только для ИП, осуществляющих производственную деятельность. В строке отражается готовая продукция в сумме полной производственной себестоимости, изготовленная предпринимателем для продажи |

|

9 |

Товары |

Товарно-материальные ценности, приобретенные ИП для продажи. Показываются по учетным ценам (закупочная цена + таможенные платежи + расходы на доставку) |

|

10 |

Итогозапасы |

Вычисляется автоматически путем суммирования значений строк 7 - 9 |

|

11 |

Всего оборотные активы |

Вычисляется автоматически путем суммирования значений строк 3, 6, 10 |

|

12 |

Оборудование и мебель |

Находящиеся в собственности ИП и фактически используемые в бизнесе оборудование и мебель. Показываются по текущей рыночной стоимости |

|

13 |

Транспортные средства |

Находящиеся в собственности ИП и фактически используемые в бизнесе транспортные средства. Отражаются по текущей рыночной стоимости |

|

14 |

Недвижимость |

Находящиеся в собственности ИП и фактически используемые в бизнесе здания и сооружения. Отражаются по текущей рыночной стоимости |

Продолжение таблицы 2.

|

1 |

2 |

3 |

|

15 |

Прочие постоянные активы |

Инвестиции в уставный капитал юридических лиц, займы, предоставленные на срок более 12 месяцев; находящиеся в собственности ИП и фактически использующиеся в бизнесе прочие объекты основных средств, нематериальные и другие постоянные активы. Отражаются по текущей рыночной стоимости |

|

16 |

Всего внеоборотные активы |

Вычисляется автоматически путем суммирования значений строк 12 - 15 |

|

17 |

Баланс |

Вычисляется автоматически путем суммирования значений строк 11, 16 |

|

18 |

Расчеты с бюджетом |

Задолженность перед бюджетом и государственными внебюджетными фондами по уплате налогов и сборов, дата погашения которой предшествует дате составления баланса |

|

19 |

Задолженность по заработной плате |

Сумма задолженности по оплате труда, дата погашения которой предшествует дате составления баланса |

|

20 |

Аренда и коммунальные платежи |

Сумма платежей за аренду (лизинг) основных средств, а также сумма коммунальных платежей, дата уплаты которых предшествует дате составления баланса |

|

21 |

Счета к оплате |

Сумма расчетных документов, предъявленных поставщиками и подрядчиками для оплаты за поставленные товары (выполненные работы, оказанные услуги) |

|

22 |

Предоплата клиентами |

Суммы авансов, полученных от покупателей и заказчиков в счет предстоящих поставок товаров (выполнения работ, оказания услуг) |

|

23 |

Прочие краткосрочные задолженности |

Прочие виды задолженностей, дата погашений которых предшествует дате составления баланса |

|

24 |

Всего кредиторская задолженность |

Вычисляется автоматически путем суммирования значений строк 18 - 23 |

|

25 |

Займы |

Суммы полученных ИП для целей бизнеса займов у других физических и юридических лиц, подлежащие погашению в течение 12 месяцев после отчетной даты |

|

26 |

Банковские кредиты |

Суммы полученных ИП для целей бизнеса кредитов, подлежащие погашению в течение 12 месяцев после отчетной даты |

|

27 |

Всего краткосрочных кредитов и займов |

Вычисляется автоматически путем суммирования значений строк 25 - 26 |

|

28 |

Всего краткосрочные обязательства |

Вычисляется автоматически путем суммирования значений строк 24, 27 |

|

29 |

Долгосрочные кредиты и займы |

Суммы полученных ИП для целей бизнеса кредитов и займов, подлежащие погашению более чем через 12 месяцев после отчетной даты |

|

30 |

Прочие обязательства |

Прочие долгосрочные обязательства ИП для целей бизнеса, подлежащие погашению более чем через 12 месяцев после отчетной даты |

|

31 |

Всего долгосрочных обязательств |

Вычисляется автоматически путем суммирования значений строк 29-30 |

|

32 |

Собственный капитал |

Вычисляется автоматически как разность между значениями строки 33 (17) и значениями строк 28 и 31 |

|

33 |

Баланс |

Вычисляется автоматически, как величина, равная значению строки 17 |

Исследовать структуру и динамику финансового состояния предприятия удобно при помощи сравнительного аналитического баланса, который можно составить на основе сложения однородных по своему составу и экономическому содержанию статей баланса и дополнения его показателями структуры, динамики и структурной динамики.

В приложении 1 представлен аналитический (управленческий) баланс предприятия ИП Васильев И.А., составленный по вышеописанной методике в целях проведения финансового анализа в рамках выпускного исследования. В таблице 3 представлена активная часть управленческого баланса.

Таблица 3.

Анализ имущества (средств) предприятия

|

На 01.01.18 |

На 01.01.19 |

Отклонения к предыдущей отчетной дате |

На 01.01.20 |

Отклонения к предыдущей отчетной дате |

|||

|

абс. |

отн., % |

абс. |

отн., % |

||||

|

Всего имущества, тыс.руб. |

696,2 |

906,0 |

+209,8 |

+30,1 |

897,0 |

-9,0 |

-1,0 |

|

в том числе: |

|||||||

|

Внеоборотные активы, тыс.руб. |

415,8 |

355,4 |

-60,4 |

-14,5 |

302,1 |

-53,3 |

-15,0 |

|

- то же в % к имуществу |

59,7 |

39,2 |

-20,5 |

-34,3 |

33,7 |

-5,5 |

-14,1 |

|

Основные средства, тыс.руб. |

415,8 |

355,4 |

-60,4 |

-14,5 |

302,1 |

-53,3 |

-15,0 |

|

-то же в % к внеоборотным активам |

100,0 |

100,0 |

0,0 |

0,0 |

100,0 |

0,0 |

0,0 |

|

Оборотные активы, тыс.руб. |

280,4 |

550,6 |

+270,2 |

+96,4 |

594,9 |

+44,3 |

+8,0 |

|

- то же в % к имуществу |

40,3 |

60,8 |

+20,5 |

+50,9 |

66,3 |

+5,5 |

+9,1 |

|

Запасы, тыс.руб. |

168,0 |

317,2 |

+149,2 |

+88,8 |

345,0 |

+27,8 |

+8,8 |

|

-то же в % к оборотным средствам |

59,9 |

57,6 |

-2,3 |

-3,8 |

58,0 |

+0,4 |

+0,7 |

|

Дебиторская задолженность, тыс.руб. |

98,1 |

207,0 |

+108,9 |

+111,0 |

231,6 |

+24,6 |

+11,9 |

|

-то же в % к оборотным средствам |

35,0 |

37,6 |

+2,6 |

+7,5 |

38,9 |

+1,3 |

+3,6 |

|

Денежные средства, тыс.руб. |

14,3 |

26,4 |

+12,1 |

+84,6 |

18,3 |

-8,1 |

-30,7 |

|

-то же в % к оборотным средствам |

5,1 |

4,8 |

-0,3 |

-6,0 |

3,1 |

-1,7 |

-35,8 |

Рисунок 4 иллюстрирует структуру и динамику имущества фирмы индивидуального предпринимателя Васильева И.А.

415,8

168,0

98,1

14,3

355,4

317,2

207,0

26,4

302,1

345,0

231,6

18,3

0

100

200

300

400

500

600

700

800

900

1000

тыс.руб.

01.01.18

01.01.19

01.01.20

отчетныедаты

Внеоборотные активы

Материальные оборотные средств

Дебиторская задолженность

Денежные средства

Рис. 5. Структура и динамика имущества ИП Васильев И.А.

Общая стоимостная оценка имущества ИП Васильев И.А. изменяется следующим образом: в 2018 году валюта баланса существенно возросла – с 696,2 до 906 тыс.руб. или на 30,1 %; в 2019 году отмечена незначительная понижающая динамика - на 9 тыс.руб. или на 1 %.При этом стоимость внеоборотных активов, представленных основными средствами, невелика и планомерно сокращается: с 415,8 тыс.руб. в 2017 году до 302,1 тыс.руб. по итогам 2019 года. Это объясняется отсутствием инвестиционной активности снижением общей стоимости основных фондов вследствие физического износа. Удельный вес внеоборотных активов в валюте баланса уменьшился за аналитический период с 59,7 до 33,7 %, что объясняется как снижением общей стоимостной оценки данного имущества, так и ростом остатков оборотных средств.

Стоимость текущих активов проявила тенденцию к увеличению: за 2018 году прирост составил 270,2 тыс.руб. или 96,4 %, за 2019 год – 44,3 тыс.руб. или 8 %; а их доля в составе имущества предприятия за трехлетний аналитический период возросла с 40,3 до 66,3 %. Повышающая динамика оборотных активов в 2018 году обеспечена как ростом материальных запасов (на 149,2 тыс.руб. или на 88,8 %),так и стремительным увеличением дебиторской задолженности (на 108,9 тыс.руб.или более чем в два раза).

Предприниматель Васильев И.А.и коммерческий директор фирмы пояснили, что запасы и затраты предприятия возросли в основном по причине роста цен на строительные материалы, что, во-первых, привело к увеличению затрат на производство строительных работ и отразилось в повышенных остатках стоимости незавершенного строительства, и, во-вторых, в силу ожидания дальнейшего роста цен, побудило предприятие к закупке и хранению повышенных запасов материальных ресурсов. Значительное увеличение дебиторской задолженности ИП Васильев И.А. объясняет сбоями в оплате выполненных работ также в основном по причине роста цен на материалы и, как следствие, превышения фактической стоимости строительных объектов над сметной.

Динамику отдельных имущественных статей фирмы ИП Васильев И.А. иллюстрирует рисунок 6.

415,8

355,4

302,1

168

317,2

345

98,1

207

231,6

14,3

26,4

18,3

0

50

100

150

200

250

300

350

400

450

01.01.18

01.01.19

01.01.20

Отчетные даты

тыс.руб.

Внеоборотные активы

Материальные оборотныесредств

Дебиторская задолженность

Денежные средства

Рис. 6. Динамика имущества предприятия

В 2019 году продолжена тенденция увеличения стоимости остатков материальных оборотных средств, хотя и не столь стремительная: прирост запасов и затрат составил 27,8 тыс.руб. или 8,8 % по отношению к предыдущему году. Дебиторская задолженность также увеличилась – на 24,6 тыс.руб. или 11,9 % по сравнению с 2018 годом.

Также отметим, что в составе оборотных активов значимо доминируют материальные оборотные средства, их удельный вес на протяжении всего анализируемого в ретроспективе периода – почти 60 %. На долю дебиторской задолженности по итогам 2019 года приходится 38,9 %, на протяжении аналитического периода данный показатель увеличился на 3,9 процентных пункта.

Предприятие располагает и абсолютно ликвидными активами, представленными денежными средствами, но остатки их относительно невелики - 18,3 тыс.руб. на конец 2019 года, их удельный вес в оборотных активах составляет всего 3,1 %.

В таблице 4 представлена пассивная часть управленческого баланса фирмы ИП Васильев И.А.

Таблица 4.

Анализ источников средств предприятия

|

Показатели |

На 01.01.18 |

На 01.01.19 |

Отклонения к предыдущей отчетной дате |

На 01.01.20 |

Отклонения к предыдущей отчетной дате |

||

|

абс. |

отн., % |

абс. |

отн., % |

||||

|

Всего источников, тыс.руб. |

696,2 |

906,0 |

209,8 |

30,1 |

897,0 |

-9,0 |

-1,0 |

|

в том числе: |

|||||||

|

Собственные средства, тыс.руб. |

420,2 |

616,5 |

196,3 |

46,7 |

623,0 |

6,5 |

1,1 |

|

- то же в % к общей сумме источников |

60,4 |

68,0 |

7,7 |

12,7 |

69,5 |

1,4 |

2,1 |

|

из них: |

|||||||

|

Собственные оборотные средства |

4,4 |

261,1 |

256,7 |

5834,1 |

320,9 |

59,8 |

22,9 |

|

- то же в % к собственным источникам |

1,0 |

42,4 |

41,3 |

3944,6 |

51,5 |

9,2 |

21,6 |

|

Заемные средства |

276,0 |

289,5 |

13,5 |

4,9 |

274,0 |

-15,5 |

-5,4 |

|

- то же в % к общей сумме источников |

39,6 |

32,0 |

-7,7 |

-19,4 |

30,5 |

-1,4 |

-4,4 |

|

из них: |

|||||||

|

Долгосрочные обязательства |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

- то же в % к общей сумме источников |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Краткосрочные обязательства |

276,0 |

289,5 |

13,5 |

4,9 |

274,0 |

-15,5 |

-5,4 |

|

- то же в % к заемным источникам |

100,0 |

100,0 |

0,0 |

0,0 |

100,0 |

0,0 |

0,0 |

При формировании пассивной части аналитического баланса ИП Васильев И.А. был применен следующий подход:

- долгосрочные обязательства (привлечение долгосрочных обязательств ИП Васильев И.А. не практикует);

- краткосрочные обязательства (для ИП Васильев И.А. данный раздел представлен только кредиторской задолженностью в виде задолженности перед бюджетом и внебюджетными фондами по уплате налогов и сборов, дата начисления которых предшествует отчетной, суммы задолженности по оплате труда – по состоянию на 1 января отсутствует, суммы платежей за аренду строительной техники, а также суммы коммунальных платежей, дата начисления которых предшествует отчетной, задолженности перед поставщиками и подрядчиками за поставленные материалы и выполненные работы);

- собственные средства (вычисляется как разница между стоимостью имущества и величиной обязательств).

Согласно данным таблицы 4, рисунку 7 в пассивной части рост валюты баланса обеспечивается увеличением собственного капитала при относительно неизменной величине обязательств.

420,2

276,0

616,5

289,5

623,0

274,0

0

100

200

300

400

500

600

700

800

900

1000

тыс.руб.

01.01.18

01.01.19

01.01.20

Отчетные даты

Собственные средства

Заемные средства

Рис. 7. Структура и динамика источников средств

Собственный капитал в течение 2018 года вырос на 196,3 тыс.руб. или 46,7 %, а в 2019 году – еще на 6,5 тыс.руб. или 1,1 %. В увеличении источников собственных средств проявилась заработанная предприятием прибыль, что является позитивной характеристикой деятельности организации в 2018 – 2019 годах. Значительный положительный результат 2018 года позволил обеспечить прирост собственного капитала. Итогом финансово-хозяйственной деятельности ИП Васильев И.А. в 2019 году также явилась прибыль, хотя ее масса и невелика, тем не менее способствовала некоторому увеличению собственных источников. Удельный вес данного раздела баланса превышает рекомендуемый минимум (50 %) и увеличился на протяжении аналитического периода с 60,4 до 69,5 %.

Значимой характеристикой финансовой состоятельности являются наличие и величина собственных оборотных средств. На протяжении аналитического периода собственные мобильные активы фирмы ИП Васильев И.А. неуклонно возрастают. Собственные источники увеличиваются, при этом стоимость внеоборотных активов невелика и в полном объеме покрывается собственным капиталом, что обеспечивает формирование и собственных оборотных средств. Снижение стоимости внеоборотных активов наряду со стремительным ростом источников собственных средств привело к многократному увеличению чистого оборотного капитала. В 2018 году его величина повысилась с 4,4 до 261,1 тыс.руб., в 2019 году – еще на 59,8 тыс.руб. или на 22,9 %. На конец аналитического периода 51,5 собственных источников направляется на финансирование текущих активов.

Значительная стоимость собственных оборотных средств, высокий удельный вес собственного капитала в общей сумме источников средств предприятия позитивно характеризуют финансовую устойчивость бизнеса.

Долгосрочные заемные средств, а также краткосрочные кредиты и займы ИП Васильев И.А. не привлекает, все обязательства представлены только наиболее срочными - кредиторской задолженностью, которую предприятие поддерживает на безопасном уровне, и динамика ее незначительна (+/- 5%). ИП Васильев И.А. сообщил, что в 2018 – 2019 годах все обязательства исполнялись своевременно, просроченных долгов не возникало.

В целом задолженность предприятия невысока и в сопоставлении со стоимостью активов не вызывает серьезных опасений относительно платежеспособности организации.

2.3.Стратегия развития и обеспечение перспективной финансовой состоятельности бизнеса с целью повышения эффективности использования финансовых ресурсов предприятия

Результаты финансового анализа деятельности предприятия подсказывают необходимость дальнейшей активизации хозяйственной деятельности индивидуального предпринимателя Васильев И.А.

Помимо продолжения основной деятельности – строительно-монтажных и других работ - предприниматель может диверсифицировать деятельность фирмы путем освоения нового вида производства.

Предлагается внедрение высокопроизводительного компактного технологического комплекса «Мастек», предназначенного для изготовления стройматериалов методом объемного вибропрессования полусухих (жестких) бетонных смесей. Установку «Мастек» можно ориентировать на выпуск широкой номенклатуры изделий в зависимости от спроса на рынке стройматериалов[1].

Предприятие ИП Васильев И.А. может осуществлять реализацию производимых материалов сторонним предприятиям и гражданам, а также использовать их в собственной строительной деятельности, избегая тем самым повышенных затрат на покупку и хранение запасов (отметим, что материальные запасы в 2018 – 2019 годах доминировали в составе имущества предприятия).

Предлагаемый к внедрению комплекс «Мастек» прекрасно зарекомендовал себя во всех регионах от Прибалтики до Дальнего Востока. «Мастек» с успехом эксплуатируется в Болгарии, Чехии, Албании. Установка получила золотую медаль ВВЦ и Международной «Сибирской Ярмарки».

К преимуществам установки относятся:

- минимальный ручной труд;

- малое энергопотребление;

- простота и удобство в обслуживании и техническом уходе;

- возможность работы без пропарочных камер и поддонов, а также вне помещения в теплое время года;

- возможность выпуска широкого ассортимента изделий.

В стоимость оборудования включены пуско-наладочные работы, обучение персонала, выпуск пробной партии и гарантийное обслуживание.

Вся продукция, выпускаемая на установке, соответствует требованиям ГОСТ (ГОСТ 6133-84 «Камни бетонные стеновые», ГОСТ 6927-74 «Плиты бетонные фасадные», ГОСТ 17608-81 «Плиты бетонные тротуарные»)) и характеризуются оптимальными значениями прочности (100;75 кг/см2), морозостойкости (35 цик.), теплопроводности (0,35-0,48 Вт/(м*°С), плотности (1050-1200 кг/м3).

Номенклатура изделий представлена следующими видами:

- стеновые камни (стеновые блоки с пустотностью 28, 30, 40%; стеновые блоки полнотелые; стеновые полублоки с пустотностью 30%; кирпичи одинарные и полуторные);

- тротуарная плитка («Лепесток-1», «Лепесток-2», «Бабочка», «Кирпич», «Квадрат», «Шестигранник») – требуются дополнительные матрицы;

- бордюрные камни (1000*150(80)*200 и 400*80*200) - требуются дополнительные матрицы;

- элементы колонн, перемычек, ограждений, вазоны, решетки (требуются дополнительные матрицы);

- декоративные стеновые материалы, облицовочная плитка (требуются дополнительные матрицы).

Главное достоинство установки «Мастек» заключается в возможности мгновенного переключения оборудования (без дополнительных затрат) с производства одного вида продукции на любой другой, в зависимости от спроса в настоящий момент, то есть от полученных заказов. Заказчику может быть предложена широкая гамма цветов строительных изделий, которые получаются благодаря использованию пигментов (железо-окисного пигмента МК-2, сурика железного охра, окиси хрома и т.д.). Возможные цвета: красный, коричневый, зеленый, черный, желтый, розовый, лимонный крон, апельсин, синий.

Таким образом, преимущества строительных изделий, выпускаемых на установке «Мастек» очевидны.

При определении цен на изделия следует исходить из того, что товаримеет заменители, существующие на рынке. Поэтому цены на эти товары-субституты и предлагается использовать в качестве базы для установления цен на продукциюИП Васильев И.А.

Производственная программа предприятия (таблица 5) рассчитывалась на основании производственных мощностей установки с учетом сроков ввода в разрезе предлагаемой номенклатуры продукции, коэффициента сменности оборудования (1) и установленных цен.

Таблица 5.

Программа производства и реализации продукции (руб.)

|

Показатели

|

По периодам реализации проекта |

||||

|

1 год |

2 год |

3 год |

4 год |

5 год |

|

|

Кирпич одинарный полнотелый |

524400 |

699200 |

874000 |

874000 |

874000 |

|

Кирпич полуторный полнотелый |

571200 |

761600 |

952000 |

952000 |

952000 |

|

Кирпич облицовочный одинарный |

1579200 |

2105600 |

2632000 |

2632000 |

2632000 |

|

Стеновой блок с керамзитным наполнителем |

810000 |

1080000 |

1350000 |

1350000 |

1350000 |

|

Стеновой блок с наполнителем из отсева |

1080000 |

1440000 |

1800000 |

1800000 |

1800000 |

|

Итого выручка от производства и реализации стройматериалов |

4564800 |

6086400 |

7608000 |

7608000 |

7608000 |

По данным поставщика стоимость приобретаемого комплекса «Мастек» составляет 2226 тыс.руб.[2] Поставщик (ООО «МАСТЕКстрой») предлагает возможности поставки оборудования на условиях финансового лизинга, размер лизинговых платежей составит 443535,09 руб. в год. Данный вариант представляется приемлемым для ИП Васильев И.А., так как предприятие не имеет собственных средств для финансирования единовременных капитальных вложений в сумме 2226 тыс.руб.; приобретение оборудования за счет кредитных ресурсов представляется нецелесообразным, так как экономическая рентабельностьфирмы ИП Васильев И.А. в настоящее время – всего 0,08 %, что значительно ниже эффективной процентной ставки по кредитам.

Капитальные вложения по предлагаемому инвестиционному проекту представлены в таблице 6.

Таблица 6.

Капитальные вложения по стационарной линии «Мастек»

|

Оборудование |

Количество |

Цена 1ед.(руб.) |

Всего (руб.) |

|

1. Основное оборудование, приобретаемое в ООО «МАСТЕКстрой» |

|||

|

Вибропрессующее оборудование «Мастек» (стационарный вибропресс, бетоносмеситель БП-1Г-450, ленточный конвейер, приемный рольганг, доставка, пусконаладочные работы, обучение персонала, подбор рабочих смесей) |

1 |

1732000 |

1732000 |

|

Матрицы |

1 |

30 000 |

30 000 |

|

Итого |

1762000 |

||

|

2. Дополнительное нестандартное оборудование |

|||

|

Изготовление стеллажей |

70 |

2 000 |

140 000 |

|

Изготовление металлических поддонов |

420 |

500 |

210 000 |

|

Изготовление и монтаж силоса для цемента |

1 |

34 000 |

34 000 |

|

Шнековый транспортер для подачи цемента |

1 |

50 000 |

50 000 |

|

Изготовление и монтаж бункера |

1 |

28 000 |

28 000 |

|

Транспортировочные поддоны деревянные |

20 |

100 |

2 000 |

|

Итого |

464 000 |

||

|

Всего |

2226 000 |

||

Сводная смета затрат на производство и реализацию продукции и услуг предприятия по периодам реализации проекта приведена в таблице 7.

Таблица 7.

Смета затрат на производство и реализацию продукции (тыс.руб.)

|

Показатели

|

По периодам реализации проекта |

||||

|

1 год |

2 год |

3 год |

4 год |

5 год |

|

|

Сырье и материалы |

2788,89 |

3718,52 |

4648,15 |

4648,15 |

4648,15 |

|

Топливо, энергия на технологические цели |

37,63 |

50,18 |

62,72 |

62,72 |

62,72 |

|

Расходы на оплату труда |

539,7 |

616,8 |

693,9 |

693,9 |

693,9 |

|

Взносы на обязательное социальное страхование |

151,91 |

185,04 |

208,17 |

208,17 |

208,17 |

|

Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний |

8,1 |

9,25 |

10,41 |

10,41 |

10,41 |

|

Аренда производственного помещения |

98 |

98 |

98 |

98 |

98 |

|

Лизинговые платежи |

443,54 |

443,54 |

443,54 |

443,54 |

443,54 |

|

Итого производственные затраты |

4067,77 |

5121,33 |

6164,89 |

6164,89 |

6164,89 |

|

Коммерческие расходы |

20,32 |

49,54 |

88,77 |

88,77 |

88,77 |

|

Всего затрат на производство и реализацию продукции |

4088,09 |

5170,87 |

6253,66 |

6253,66 |

6253,66 |

Основой для заполнения таблицы 7 послужил расчет затрат на сырье для производства строительных изделий (приложение 2); расчет затрат на электроэнергию на технологические цели (исходя из мощности комплекса «Мастек»); информация о размере арендной платы за производственно-складские помещения в г. Нариманов Астраханской области[3] и требования к размеру производственной площади для комплекса «Мастек»; расчет дополнительной потребности в персонале и зарплаты по проекту (приложение 3).

Расчет чистой прибыли по проекту представлен в таблице 8.

Таблица 8.

Расчет чистой прибыли по проекту, тыс. руб.

|

Показатели

|

По периодам реализации проекта |

||||

|

1 год |

2 год |

3 год |

4 год |

5 год |

|

|

Доходы от реализации продукции |

4564,8 |

6086,4 |

7608 |

7608 |

7608 |

|

Расходы на производство и реализацию продукции |

4088,09 |

5170,87 |

6253,66 |

6253,66 |

6253,66 |

|

Налоговая база для исчисления налога |

476,71 |

915,53 |

1354,34 |

1354,34 |

1354,34 |

|

Налог |

71,51 |

137,33 |

203,15 |

203,15 |

203,15 |

|

Чистый доход |

405,20 |

778,20 |

1151,19 |

1151,19 |

1151,19 |

Таким образом, планируется, что проектируемый бизнес уже в первый год функционирования принесет чистый доход в сумме 405,2 тыс.руб., во второй год – 778,2 тыс.руб., в третий и последующие годы – по 1151,19 тыс.руб.

Для оценки экономической эффективности реализации данного проекта рассчитаем показатели чистого дисконтированного дохода (NPV), внутренней нормы доходности (IRR) и срока окупаемости проекта (РВР).

Чистый дисконтированный доход определяется путем суммирования текущих стоимостей доходов прогнозного периода и остаточной стоимости. Длительность прогнозного периода определяется сроком стабилизации доходов, соответственно, для рассматриваемого проекта он будет равен трем годам. Учитывая, что срок жизни проекта не ограничен, остаточная стоимость доходов по проекту (V)определяется по формуле Гордона:

(14)

(14)

где I – стабильный ежегодный чистый доход;

g – постоянные долгосрочные темпы прироста чистого дохода;

(d – g) - коэффициент капитализации;

d - ставка дисконта, равная минимально приемлемому для инвестора уровню доходности (принимается на уровне ставки рефинансирования, установленной Банком России – 8,25 %).

Проектом условно не предполагается изменение чистых доходов в третьем и последующих годах реализации проекта, поэтому коэффициент капитализации будет номинально равен ставке дисконта.

тыс.руб.

тыс.руб.

Рассчитанная таким образом остаточная стоимость чистого дохода всегда определяется на конец прогнозного периода, поэтому подлежит дисконтированию также как и доходы прогнозного периода (рисунок 12).

13953,8

13953,8

1151,19

778,20

405,20

0

2000

4000

6000

8000

10000

12000

1

2

3

Прогнозный остаточный

период(годы)период

Рис. 12. Поступление чистого дохода по периодам реализации проекта

В таблице 93 представлен расчет настоящей стоимости чистых доходов, генерируемых предлагаемым к внедрению инвестиционным проектом. В качестве ставки дисконта принята ставка рефинансирования (учетная ставка), установленная Банком России.

Таблица 9.

Расчет чистого дисконтированного дохода

|

Показатели |

Периоды реализации проекта |

|||

|

1 год |

2 год |

3 год |

Остаточный период |

|

|

Будущая стоимость чистого дохода |

405,20 |

778,20 |

1151,19 |

13953,8 |

|

Расчет настоящей стоимости чистого дохода |

405,20 (1+0,0825)0,5 |

778,20 (1+0,0825)1,5 |

1151,19 (1+0,0825)2,5 |

13953,8 (1+0,0825) 3 |

|

Настоящая стоимость чистого дохода |

389,45 |

690,95 |

944,23 |

11000,41 |

Чистая настоящая стоимость проекта является значительной положительной величиной, поэтому можно сделать вывод о целесообразности реализации проекта:

NPV = 389,45 + 690,95 +944,23 + 11000,41– 2226 = 10799,04тыс.руб.

При неравных ежегодный доходах срок окупаемости инвестиций (PBP) определим на основе данных таблицы 10.

Таблица 10.

Расчет срока окупаемости инвестиций

|

Показатели |

Периоды реализации проекта |

|||

|

1 год |

2 год |

3 год |

4 год |

|

|

1. Капитальные вложения |

2226 |

- |

- |

- |

|

2. То же нарастающим итогом |

2226 |

2226 |

2226 |

2226 |

|

3. Будущая стоимость чистого дохода |

405,2 |

778,2 |

1151,2 |

1151,2 |

|

4. То же нарастающим итогом |

405,2 |

1183,4 |

2334,6 |

3485,8 |

|

5. (4) – (2) |

-1820,8 |

-1042,6 |

108,59 |

1259,78 |

|

6. Настоящая стоимость чистого дохода |

389,45 |

690,95 |

944,23 |

872,23 |

|

7. То же нарастающим итогом |

389,45 |

1080,4 |

2024,6 |

2896,9 |

|

8. (7) – (2) |

-1836,6 |

-1145,6 |

-201,37 |

670,86 |

Бездисконтный срок окупаемости равен 2 годам и 11 месяцам:

PBP = 2 + (1042,60 : 1151,19) = 2,91 года = 2 года 11 месяцев.

С учетом стоимости денег во времени срок окупаемости - 3 года и 5 месяцев.

PBP = 3 + (201,37 : 872,23) = 3,23 года = 3 года и 3 месяца.

Внутренняя норма доходности проекта (IRR) представляет собой коэффициент рентабельности инвестиций, который рассчитывается путем нахождения ставки дисконтирования, при которой приведенная стоимость будущих денежных потоков равняется первоначальной сумме инвестиций. Данный расчет может быть выполнен с помощью метода последовательных итераций или с использованием электронно-вычислительной техники.

С помощью финансовых функций электронных таблиц MicrosoftExcel определено, что внутренняя норма доходности проекта равна 28,7 %:

IRR = 0,0287 = 28,7 %

Все рассчитанные показатели эффективности инвестиций принимают приемлемые значения и свидетельствуют об экономической целесообразности принятия решения о реализации данного бизнес-плана диверсификации деятельности индивидуального предпринимателя Васильев И.А.

Заключение