Особенности бухгалтерской отчетности при реорганизации организаций и прекращении деятельности

Содержание:

Введение

Актуальность. В деятельности каждой фирмы бывают как удачные, так и тяжелые времена. Организации могут вести один или несколько видов деятельности и, например, вести эти деятельности в различных регионах.

Очевидно, что если какая-либо деятельность фирмы перестает приносить прибыль, то мало кто захочет вести такую деятельность себе в убыток. Ликвидация фирмы — не единственное решение в таком случае. В этом случае возможна реорганизация. Кроме того, можно прекратить лишь только ту часть деятельности, которая приносит убытки. В изменчивой коммерческой среде реструктуризация видов деятельности организации, продажа непрофильных активов, представляющих отдельные направления бизнеса - явление достаточно частое. Этим и объясняется актуальность изучения особенностей учета и отчетности в условиях реструктуризации и прекращения деятельности.

Цель работы состоит в исследовании особенностей бухгалтерской отчетности при реорганизации организаций и прекращении деятельности.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть особенности учета и отчетности при реорганизации организаций;

- рассмотреть особенности учета и отчетности при прекращении деятельности;

- выявить проблемы отражения в учете и отчетности реорганизации организации;

- рассмотреть порядок учета и отражения в отчетности прекращения деятельности.

Предметом исследования является порядок формирования отчетности при реорганизации и прекращении деятельности организаций.

Теоретическую и методологическую основу исследования составили научные труды, представленные в отечественной литературе в области бухгалтерского учета.

Информационной базой исследования послужили: законодательные и нормативные акты по вопросам бухгалтерского учета.

Глава 1. Теоретические основы отчетности при реорганизации организаций и прекращении деятельности

1.1. Особенности учета и отчетности при реорганизации организаций

Реорганизация юридических лиц регламентируется частью 1 Гражданского кодекса РФ. Реорганизация юридического лица может осуществляться в пяти формах: слияние, присоединение, разделение, выделение, преобразование. Решение о реорганизации принимает учредитель либо орган юридического лица, уполномоченный на это учредительными документами (ч. 1 ст. 57 ГК РФ[1]).

Баланс, который составляется при реорганизации экономического субъекта в форме слияния или присоединения, называется объединительным балансом. Такой баланс содержит общие показатели по обязательствам и имуществу всех субъектов хозяйствования, подвергнутых реорганизации.

Объединительный баланс составляется при объединении нескольких небольших субъектов хозяйствования в один крупный субъект или при присоединении одного или нескольких структурных подразделений к данному субъекту хозяйствования.

Под порядком составления бухгалтерского объединительного баланса понимают совокупность всех необходимых учетных работ, которые проходят в несколько этапов[2].

Принятие решения о реорганизации и оформление необходимых документов. На первом этапе после принятия решения о реорганизации наступает момент оформления всех необходимых документов для реорганизации и составления соответствующей отчетности. На данном этапе происходит утверждение и оформление всех необходимых для реорганизации документов: выписка из решения собрания учредителей по реорганизации; выписка из решения уполномоченных государственных органов; договора о слиянии или присоединении организаций.

Вопрос о реорганизации в акционерных обществах решается на общем собрании акционеров. Подобные вопросы в обществе с ограниченной ответственностью решаются на общем собрании участников. На собрании определяются основные условия и порядок реорганизации, подготавливаются и утверждаются соответствующие документы высшим органом управления[3].

В случае реорганизации путем слияния высший орган управления каждой реорганизуемой фирмы должен утвердить: передаточный акт; заявление о регистрации компании, созданной путем слияния, решение руководства организации о реорганизации; документ об уплате государственной пошлины.

Вторым этапом при реорганизации является составление передаточного акта. Документ, в котором указан весь объем обязательств реорганизуемой организации, возникших у нее перед должниками и кредиторами, которые должны быть включены во вновь создаваемую организацию, называется передаточным актом. В передаточный акт включаются в обязательном порядке и обязательства, по которым есть вопросы и разногласия между организациями[4].

Передаточный акт оставляет каждый экономический субъект, принимающий участие в слиянии. Передаточный акт обычно разделяют на две основные части. В первой части передаточного акта указывается справочная информация об организации. В эту информацию входят данные о наименовании организаций, раскрывается организационно-правовая форма; вид, дата, по которой было принято решение о реорганизации; перечисление всех прилагаемых форм отчетности и другие.

При реорганизации данные об обязательствах, собственном капитале и имуществе реорганизуемого экономического субъекта фиксируются во второй части передаточного акта, которая представляет собой бухгалтерский баланс. В передаточном акте должны быть указаны все положения о правопреемстве - это сведения о суммах дебиторской и кредиторской задолженности, а также об имуществе, переходящем к новой создаваемой организации.

Стоимость имущества по данному акту может быть остаточной, рыночной, первоначальной либо фактической стоимостью себестоимости материально-производственных запасов. В форме передаточного акта никаких ограничений нет, обычно его оформляют в виде обыкновенного бухгалтерского баланса и прикладывают расшифровки по каждой из строк.

Перед реорганизацией в форме присоединения должен быть утвержден договор о присоединении нескольких или одной фирмы к новой, основной организации. Данный договор утверждает высший орган управления[5].

В передаточном акте должен содержаться весь объем передаваемых обязанностей и прав, в виде отражения актива реорганизуемой организации и его составляющих, а также пассива и его составляющих. Должна быть указана общая сумма активов и пассивов. Так же можно расшифровать активы и пассивы по каждому наименованию имущества, кредиторской и дебиторской задолженности в приложении к передаточному акту.

Целью данного действия является то, чтобы в дальнейшем не возникло споров по наличию прав на имущество или прав требования на взыскание задолженности у принимающей организации. Передаточный акт составляется только в определенных формах реорганизации, во всех случаях реорганизации данный акт составлять нет необходимости. При присоединении передаточный акт создает только присоединяемая организация.

Процесс слияния отличается от присоединения тем, что при слиянии передаточный акт составляет каждая организация, которая принимает участие в

реорганизации. Передаточный акт является таким документом, который создается организациями в форме слияния и присоединения теми организация-

ми, которые передают или по-другому отдают свое имущество, права, обязательства вновь возникшей организации.

Бухгалтерский баланс - это неотъемлемая часть и главная составляющая в передаточном акте. В нем должны быть раскрыты только данные по состоянию организации на день реорганизации, а не на последнюю отчетную дату[6]. Показатели, которые числятся на начало отчетного года указывать не нужно.

При слиянии организации должны составлять бухгалтерскую отчетность с учетом следующих указаний.

Первое указание - в соответствии с методическими указаниями в составе заключительной бухгалтерской отчетности организаций, завершивших свою деятельность в результате слияния, подлежат раскрытию следующие расходы: произведение расчетов с кредиторами; начисление заработной платы работникам, осуществление расчетов по налогам и сборам с бюджетом; продажа товарно-материальных ценностей; начисление амортизации по переходящему имуществу; расходы, возникшие в связи с реорганизацией,

произведенные в период с даты утверждения передаточного акта; списание расходов будущих периодов, не подлежащих включению в передаточный акт[7].

Второе указание по составлению бухгалтерской отчетности при слиянии - все указанные выше расходы фиксируются должным образом в бухгалтерском учете организаций, которые заканчивают свою деятельность в связи с реорганизацией в форме слияния. Расходы должны быть отражены и раскрыты в заключительной бухгалтерской отчетности.

Третье указание - передаточный акт является основанием, в котором суммируются числовые показатели заключительной бухгалтерской отчетности каждой организации, и создается единая вступительная бухгалтерская отчетность.

И наконец, четвертое указание - полученные в результате реорганизации различные активы отражаются во вступительной бухгалтерской отчетности

нового экономического субъекта. Учет осуществляется в той оценке, в которой они отражены в передаточном акте с учетом числовых показателей заключительной бухгалтерской отчетности реорганизуемых субъектов хозяйствования.

Во вступительной бухгалтерской отчетности экономического субъекта, образовавшейся в результате слияния, данные об уставном капитале формируются в соответствии с договором о слиянии. В договоре фиксируются решения учредителей о порядке конвертации акций экономического субъекта в акции возникшего субъекта хозяйствования.

При составлении данных по разделу «Капитал и резервы» вступительного баланса организации, которая возникла в результате реорганизации, бухгалтер должен проверить величину чистых активов и размер уставного капитала. Если стоимость чистых активов вновь организованного субъекта хозяйствования, окажется отличной от величины уставного капитала, то возникшая разница подлежит раскрытию во вступительном бухгалтерском балансе[8]. Данная информация представляется в разделе «Нераспределенная прибыль». При слиянии вступительный баланс вновь созданной организации создается без отражения каких-либо записей в бухгалтерском учете. При осуществлении реорганизации в форме слияния в момент формирования бухгалтерской отчетности необходимо обратить особое внимание на следующие факторы:

1) при реорганизации в виде слияния на день все реорганизуемые организации, прекращающие свою деятельность, создают заключительную бухгалтерскую отчетность с закрытием счетов учета прибылей и убытков;

2) до момента внесения в реестр сведений о вновь возникшей организации при реорганизации в виде слияния все операции, связанные с текущей деятельностью, необходимо указать в бухгалтерском учете организации прекращающей деятельность.

Также расходы, возникшие вследствие реорганизации, произведенные в период после даты подтверждения передаточного акта, отражаются в бухгалтерском учете организаций, прекращающих свою деятельность.

Все указанные выше расходы должны быть отражены в заключительной бухгалтерской отчетности экономических субъектов, прекращающих свою деятельность в связи с реорганизацией в форме слияния. Данные об основных средствах и нематериальных активах, полученных при реорганизации, вновь возникший субъект при составлении вступительной бухгалтерской отчетности заполняет в оценке, по которой они отражены в передаточном акте.

В договоре о слиянии при конвертации акций по решению учредителей реорганизуемых экономических субъектов в акции вновь созданного субъекта хозяйствования во вступительном балансе отражается вновь сформированный уставный капитал.

При увеличении уставного капитала, созданного экономического субъекта, данный факт увеличения отражается в договоре о слиянии и во вступительной бухгалтерской финансовой отчетности[9].

При слиянии или присоединении организаций необходимо обратить внимание на изменение в уставном капитале. В случае уменьшения уставного капитала по отношению к сумме уставного капитала во вступительной бухгалтерской отчетности вновь созданного субъекта указывается объем уставного капитала, определенный договором о слиянии. Стоит отметить, что различие между уставным капиталом, в данном случае регулируется во вступительном бухгалтерском балансе принимающим субъектом хозяйствования. Отражаются значения в разделе «Капитал и резервы» показателем «Нераспределенная прибыль или непокрытый убыток».

При присоединении экономические субъекты должны составлять бухгалтерскую отчетность с учетом определенных требований. Отчетность составляется в предшествующий день внесения в государственный реестр записи о прекращении финансово-хозяйственной деятельности экономического субъекта.

В случае присоединения происходит закрытие счетов прибылей и убытков и распределение суммы чистой прибыли того экономического субъекта, который присоединился. Все, что относится к бухгалтерской отчетности экономических субъектов, которые подлежат слиянию, относится и к субъектам, подлежащих присоединению.

Все расходы экономических субъектов, которые подлежат присоединению, в том числе на процедуру реорганизации, должны быть раскрыты в их заключительной отчетности.

Следующим требованием процедуры присоединения является обстоятельство, при котором у присоединяющихся экономических субъектов изменяется только объем имущества и обязательств. Стоит отметить, что текущий отчетный год не прерывается и как следствие закрытие счетов прибылей и убытков в бухгалтерской отчетности не производится.

На дату государственной регистрации прекращения деятельности присоединяемых экономических субъектов заключительная бухгалтерская отчетность не составляется. Субъект хозяйствования, являющийся правопреемником, составляет бухгалтерскую отчетность на дату внесения в Единый государственный реестр юридических лиц, записи о прекращении деятельности последнего из присоединенных субъектов.

Далее разберем порядок формирования данных раздела «Капитал и резервы» бухгалтерского баланса присоединяющегося юридического лица. Пели в договоре присоединения указано увеличение уставного капитала экономического субъекта, который принимает в себя новый субъект хозяйствования, то в его бухгалтерской отчетности фиксируется показатель

уставного капитала. Показатель уставного капитала прописывается в договоре.

Заключительным требованием этапа объединения является составление заключительной бухгалтерской отчетности экономического субъекта. Необходимо отметить, что при процедуре слияния формирование заключительной бухгалтерской отчетности проводится за период с начала отчетного года до внесения в ЕГРЮЛ записи о вновь созданном экономическом субъекте. При реализации процедуры присоединения на день, предшествующий записи о прекращении деятельности последнего из присоединенных экономических субъектов.

Процедура присоединения сопряжена с закрытием счета учета прибылей и убытков и отражением цели использования чистой прибыли, в соответствии с договором учредителей. Расходы, которые возникли в связи с реорганизацией, а в частности присоединением, признаются экономическими субъектами, участвующими в реорганизации, в качестве прочих расходов соответствующего периода. Такие расходы отражаются в бухгалтерском учете экономического субъекта, который осуществил расходы, и в его заключительной бухгалтерской отчетности.

Между датой передаточного акта и датой внесения в ЕНГРЮЛ соответствующей записи о возникших экономических субъектах может пройти достаточно много времени. В этот период реорганизуемый экономический субъект продолжает вести текущую деятельность. При этом доходы и расходы, связанные с финансово-хозяйственной деятельностью, должны быть отражены в заключительной отчетности реорганизуемого, а не нового экономического субъекта[10].

В связи с этим данные передаточного акта отличаются от показателей заключительной отчетности, в пояснительной записке или уточнениях к передаточному акту можно дать пояснения и расшифровки по этому поводу. При реорганизации экономического субъекта учредители определяют величину уставных капиталов создаваемых субъектов хозяйствования.

В зависимости от этого нужно скорректировать соответствующие показатели вступительной бухгалтерской отчетности, корректировка выглядит одинаково для всех субъектов объединительного баланса. Порядок раскрытия отчетности отражен в методических указаниях. Завершающим этапом составления объединительного баланса является составление вступительной отчетности, которая формируется на основании заключительной бухгалтерской отчетности.

Объединительный баланс, или, другими словами, вступительная бухгалтерская отчетность, формируется на основании созданного передаточного акта, а также данных заключительной бухгалтерской отчетности реорганизованных субъектов хозяйствования. При запуске процедуры присоединения

оформляются типичные данной процедуре документы[11].

В соответствии с положениями нормативных актов и требованиями в учетной политике, созданный субъект хозяйствования должен принять к учету переданные ему обязательства[12]. В этой связи есть необходимость в составлении учетного регистра для перевода принимаемых прав и обязательств, в противном случае возникает несопоставимость заключительного, вступительного балансов и передаточного акта.

1.2. Особенности учета и отчетности при прекращении деятельности

Основным нормативным документом, которым должен руководствоваться бухгалтер при раскрытии информации о прекращаемой деятельности,

является Положение по бухгалтерскому учету 16/02 «Информация о прекращаемой деятельности»[13]. Также может использоваться международный стандарт финансовой отчетности IFRS 5 «Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность». Однако ПБУ 16/02 применимо не во всех случаях.

Данное ПБУ применимо для раскрытия информации в финансовой отчетности только коммерческих организаций, за исключением кредитных.

Что касается субъектов малого предпринимательства, то они могут не применять ПБУ 16/02, кроме эмитентов публично размещаемых ценных бумаг. Свое решение относительно применения или неприменения ПБУ 16/02 субъекты малого предпринимательства должны отразить в учетной политике. Если организация прекращает какую-либо деятельность из-за стихийного бедствия (пожара, аварии), принудительного изъятия имущества в соответствии с законодательством, а также при национализации ПБУ 16/02 также не применяется. Не следует руководствоваться этим документом и при временном приостановлении производства товаров, выполнения работ, оказания услуг, если организация намеревается в будущем продолжить эту деятельность. Также стоит отметить, что ПБУ 16/02 не регулирует вопросы раскрытия показателей бухгалтерской отчетности при реорганизации (за исключением реорганизации в форме выделения) и ликвидации юридического лица[14].

Конкретного определения понятия прекращаемая деятельность в ПБУ 16/02 не дается. В нем прописаны только условия, при которых возникает прекращение деятельности, а именно: событие должно носить запланированный характер; органу управления организацией (например, общему собранию акционеров, совету директоров, другому органу управления в соответствии с полномочиями, определенными уставом организации) необходимо принять решение и разработать единую программу прекращения деятельности. В программе прекращения деятельности целесообразно перечислить причины, по которым организация отказывается от ее продолжения (убыточность подразделения, изменение основных направлений развития организации), пути прекращения, сроки осуществления программы, а также предусмотреть меры по ее реализации, в том числе указания службам организации подготовке необходимых расчетов об объемах, сроках и возможной цепе реализации сырья, материалов, оборудования и иною имущества, относящегося к прекращаемой деятельности, количестве высвобождаемых работников и причитающихся им суммах выходного пособия[15].

Организация может прекратить осуществление части деятельности путем продажи имущественного комплекса (представляющего собой совокупность активов и обязательств, относящихся к прекращаемой деятельности) в целом, либо продажи отдельных активов и урегулирования отдельных обязательств, относящихся к прекращаемой деятельности, либо путем отказа от продолжения этой деятельности. Кроме того, прекращение деятельности осуществляется при реорганизации организации в форме выделения из ее состава одного или нескольких юридических лиц.

Часть деятельности, которую организация намерена прекратить, должна представлять собой обычный вид деятельности компании. В ПБУ 16/02[16] также сказано, что она может представлять собой операционный или географический сегмент, его часть либо совокупность сегментов, то есть к ней могут быть прямо отнесены активы, обязательства, доходы и расходы, а значит, и прибыль. При этом деятельность будет считаться прекращаемой на дату возникновения наиболее раннего из следующих событий:

1) заключения договоров купли и продажи активов, без которых деятельность практически неосуществима;

2) доведения информации о решении прекращения деятельности до сведения юридических и физических лиц, чьи интересы непосредственно будут затронуты (акционеров, работников организации, поставщиков)[17].

От даты наступления какою-либо из этих событий будет зависеть первоначальное отражение этой информации в бухгалтерской отчетности соответствующею года[18].

После признания деятельности прекращаемой организации необходимо уточнить стоимость активов, учтенных в балансе и относящихся к прекращаемой деятельности, в связи с возможным снижением их стоимости (п.9 ПБУ 16/02). В ПБУ 16/02[19] выделяется три вида активов:

1) активы в составе имущественного комплекса, подлежащего продаже как единое целое;

2) отдельные активы, подлежащие продаже;

3) активы, высвобождающиеся в результате отказа от продолжения деятельности, продажа которых невозможна.

Рассмотрим каждую категорию активов.

Необходимым условием для признания снижения стоимости актива в случае прекращения деятельности посредством продажи имущественного

комплекса является заключение предварительного договора купли-продажи. Па основании условий договора, а также заключения независимого аудитора о составе и стоимости организации, фирма может признать и отразить в бухгалтерском учете на конец отчетного года снижение стоимости определенных активов и возникший вследствие этого убыток[20].

К двум последним категориям активов могут относиться как материально-производственные запасы, так и внеоборотные активы. В ПБУ 16/02 приводится только общая схема признания снижения стоимости активов. Для учета снижения их стоимости необходимо руководствоваться следующими правилами (п. 9 ПБУ 16/02[21]):

1) Порядок признания и оценки величины снижения стоимости активов определяется в соответствии с правилами, установленными положениями по бухгалтерскому учету, применяемыми к этим активам[22].

2) При прекращении деятельности путем продажи отдельных активов и прекращения (исполнения) отдельных обязательств величина убытка от снижения стоимости актива определяется как разница между отражаемой в бухгалтерском балансе стоимостью актива и его текущей рыночной стоимостью за вычетом расходов по его выбытию.

3) При прекращении деятельности путем отказа от ее продолжения, в случае невозможности продажи актива, величина снижения стоимости актива будет совпадать с его стоимостью, отражаемой в бухгалтерском балансе[23].

В связи с прекращаемой деятельностью в бухгалтерском учете необходимо отразить оценочные обязательства и уточнить балансовую оценку активов, выводимых из деятельности.

Для обобщения информации об отклонениях учетной стоимости активов от рыночной предназначен счет 14 «Резервы под снижение стоимости материальных ценностей». Отметим, что эти резервы не относятся к оценочным обязательствам, а классифицируются как оценочные значения (пп. «в» и. 2 ПБУ 8/2010[24], п. 3 ПБУ 21 /2008[25]). Убыток от снижения стоимости активов показывают в составе прочих расходов на конец отчетного периода (п. 17 ПБУ 16/02[26]). При этом в бухгалтерском балансе суммы активов показываются с учетом признанного снижения их стоимости, а сумма снижения стоимости активов раскрывается в отчете о финансовых результатах в составе операционных расходов (за исключением случая, если сумма снижения стоимости активов отражается непосредственно на счете по учету добавочною капитала либо предусмотрен иной порядок отражения указанных сумм). Если процесс прекращения деятельности осуществляется на протяжении нескольких лет, то по состоянию на конец каждого отчетного года в течение периода от признания деятельности прекращаемой до завершения прекращения деятельности организация пересматривает отражаемую в бухгалтерском балансе сумму активов[27].

Далее стоит сделать акцент на признание резервов связанных с прекращением деятельности организации.

Вследствие признания деятельности прекращаемой у организации, как правило, возникают обязательства, обусловленные требованиями законодательства, условиями договоров либо добровольно принятые ею на себя перед физическими и юридическими лицами, интересы которых будут затронуты в результате прекращения деятельности.

Если в отношении обязательств имеется неопределенность, касающаяся сроков исполнения или размеров выплат, организация может образовать резерв. ПБУ 16/02 определяет особенности признания резерва, связанной с прекращением деятельности.

Основной целью ПБУ 16/02 является выделение информации о прекращаемой деятельности в бухгалтерской отчетности организации. Информация по прекращаемой деятельности должна быть отражена первый раз в годовой бухгалтерской отчетности того периода, когда орган управления организацией принял решение о прекращении деятельности и утвердил разработанную программу[28].

В дальнейшем информация по прекращаемой деятельности отражается в каждом годовом бухгалтерском отчете, включая тот отчетный период, в котором программа прекращения деятельности фактически выполнена или организация от нее отказалась[29]. Перечень информации по прекращаемой деятельности, которая раскрывается в годовой бухгалтерской отчетности, приводится в пункте 11 ПБУ 16/02[30]:

а) описание прекращаемой деятельности: операционный или географический сегмент (часть сегмента, совокупность сегментов), в рамках которого (которых) происходит прекращение деятельности; дату признания деятельности прекращаемой; дату или период, в котором ожидается завершение прекращении деятельности организации, если они известны или определимы;

б) стоимость активов и обязательств организации, предполагаемых к выбытию или погашению в рамках прекращения деятельности[31];

в) суммы доходов, расходов, прибылей или убытков до налогообложения, а также сумму начисленного налога на прибыль, относящиеся к прекращаемой деятельности;

г) движение денежных средств, относящееся к прекращаемой деятельности, в разрезе текущей, инвестиционной и финансовой деятельности в течение текущего отчетного периода.

Первые два пункта раскрываются в пояснениях к годовой бухгалтерской отчетности. Пункты же касающиеся сумм доходов, расходов, прибылей и убытков до налогообложения, сумм начисленного налога на прибыль, относящиеся к прекращаемой деятельности, а также движение денежных средств рекомендуется отражать в отчете о финансовых результатах и отчете о движении денежных средств соответственно. Однако эти последние два пункта могут быть отражены также в пояснительной записке. Иными словами, организация, помимо предусмотренных нормативными документами граф, отражающих значения показателей деятельности организации в целом на начало и конец отчетного периода, может включить в перечисленные формы бухгалтерской отчетности дополнительные графы для показателей, характеризующих отдельно продолжаемую и прекращаемую деятельность (например, если

организация принимает решение раскрывать в представляемой бухгалтерской отчетности по каждому числовому показателю данные более чем за два года (три и более)) [32].

Следует обратить внимание на п.19 ПБУ 16/02[33], который предусматривает еще одну особенность отражения прекращаемой деятельности. В случае,

если органом управления организацией принято решение о прекращении деятельности после окончания отчетного года (после 31 декабря), но годовая бухгалтерская отчетность еще не подписана руководителем и главным бухгалтером, то отчетность должна быть уточнена[34].

Для тех активов и обязательств, по которым организация заключила договоры купли-продажи (или иные договоры по выбытию обязательств), в пояснительной записке к бухгалтерской отчетности раскрываются продажная цепа актива (после вычета расчетных расходов на выбытие), сроки поступления денежных средств и отражаемая в бухгалтерском балансе сумма соответствующих активов и обязательств. Любые существенные изменения в суммах или сроках поступления (выбытия) денежных средств, которые организация планировала получить по таким договорам, также отражаются по состоянию на конец отчетного года в пояснительной записке к бухгалтерской отчетности[35].

Что касается резерва по прекращаемой деятельности, то его значение отражается в пояснительной записке. Данный резерв подлежит пересмотру и корректировке на конец каждого отчетного года в течение периода от признания деятельности прекращаемой до завершения прекращения деятельности. По завершении очередного отчетного периода указанные суммы перепроверяются по каждой строке. Это позволит избежать ошибок — даже тогда, когда в течение отчетного периода персонал бухгалтерии, производивший расчеты, уволится[36].

Кроме этого, на конец каждого отчетного года до завершения прекращения деятельности в пояснительной записке к бухгалтерскому отчету необходимо раскрывать любые существенные изменения в суммах пли сроках поступления (выбытия) денежных средств, относящихся к активам и обязательствам, а также события, вызвавшие соответствующие изменения[37]

В случае отмены программы прекращения деятельности, данный факт подлежит раскрытию в пояснительной записке. При этом суммы признанных ранее в соответствии с ПБУ 16/02[38] резервов, а также убытков от снижения стоимости активов подлежат восстановлению.

Таким образом, следует отметить, что практическая реализация требований ПБУ 16/02 невозможна без уточнения функциональных обязанностей бухгалтерских работников и развития методологической базы бухгалтерского учета и отчетности в каждой организации, где прекращение деятельности является вероятным.

Выводы

Реорганизация юридических лиц регламентируется частью 1 Гражданского кодекса РФ. Реорганизация юридического лица может осуществляться в пяти формах: слияние, присоединение, разделение, выделение, преобразование.

Баланс, который составляется при реорганизации экономического субъекта в форме слияния или присоединения, называется объединительным балансом. Такой баланс содержит общие показатели по обязательствам и имуществу всех субъектов хозяйствования, подвергнутых реорганизации. Следует учесть, что вне зависимости от того, что это реорганизация в форме слияния или присоединения, верное составление данного документа будет основой ведения учета вновь созданного субъекта хозяйствования. От того, насколько грамотно, верно и достоверно будет оформлен объединительный бухгалтерский баланс, зависит дальнейшее развитие экономического субъекта.

Основным нормативным документом, которым должен руководствоваться бухгалтер при раскрытии информации о прекращаемой деятельности,

является Положение по бухгалтерскому учету 16/02 «Информация о прекращаемой деятельности». Основной целью ПБУ 16/02 является выделение информации о прекращаемой деятельности в бухгалтерской отчетности организации. Информация по прекращаемой деятельности должна быть отражена первый раз в годовой бухгалтерской отчетности того периода, когда орган управления организацией принял решение о прекращении деятельности и утвердил разработанную программу. В дальнейшем информация по прекращаемой деятельности отражается в каждом годовом бухгалтерском отчете, включая тот отчетный период, в котором программа прекращения деятельности фактически выполнена или организация от нее отказалась.

Глава 2. Практические аспекты отчетности при реорганизации организаций и прекращении деятельности

2.1. Проблемы отражения в учете и отчетности реорганизации организации

Рассмотрим типичные проблемы, возникающие при учете и формировании отчетности при реорганизации организации.

Достаточно распространен неправильный выбор реорганизационной

процедуры. Эта ошибка возникает, как правило, из-за отсутствия системного

подхода к оценке реорганизационной процедуры и ее прогнозируемого результата. Любая планируемая реорганизационная процедура должна быть детально рассмотрена с правовой, бухгалтерской и налоговой точек зрения.

На практике зачастую неправильно определяется правопреемник. В ходе

реорганизации одни организации прекращают свое существование, другие

возникают либо в виде новых юридических лиц, либо приобретают иное качество. При этом к правопреемникам переходят все права и обязанности.

Искажением статей отчетности реорганизуемых либо реорганизованных

организаций является неверное отражение результатов инвентаризации. Составление передаточного акта и (или) разделительного баланса осуществляется на основании акта инвентаризации. При формальном характере инвентаризации возможно наличие излишков, недостач, пересортицы, что в свою очередь приводит к целому ряду негативных последствий. При наличии недостач, не отраженных в ходе инвентаризации на балансе создаваемой организации, они отражаются как реально существующие активы. Неотраженные излишки могут существенно изменить валюту баланса реорганизуемой организации.

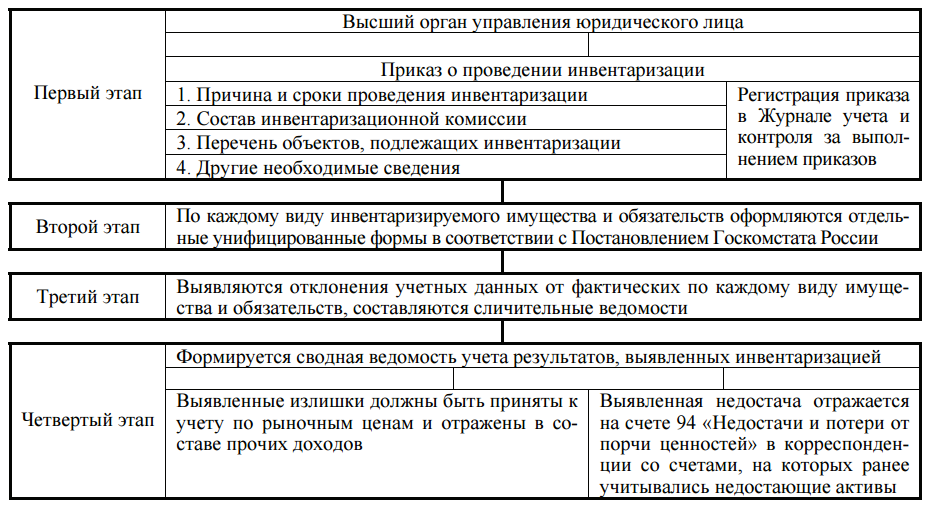

Порядок проведения инвентаризации можно представить в виде алгоритма (рис. 1).

Недостачи товарно-материальных ценностей отражаются в бухгалтерском учете по фактической себестоимости, недостающее амортизируемое имущество — по остаточной стоимости, частично испорченные ценности— по сумме определившихся потерь.

Рисунок 1 – Алгоритм инвентаризации при реорганизации организации

Размер ущерба, предъявляемый к взысканию с виновных лиц, определяется с учетом рыночной цены недостающих ценностей, также принимаются во внимание требования НК РФ. В последующем недостачи относятся либо на счета издержек (при выявлении недостач в пределах норм естественной убыли), либо на виновных лиц с использованием счета 73 «Расчеты с

персоналом по прочим операциям».

Вопросы, связанные с отражением и последующим закрытием счета 94 «Недостачи и потери от порчи ценностей», должны быть решены до составления передаточного акта и (или) разделительного баланса, поскольку от этого зависит последующее распределение имущества и обязательств. Кроме того, взыскать недостачи с виновных лиц после реорганизации порой оказывается проблематичным.

Необходимо выяснить причины возникшей недостачи и принять решение о списании недостач. По результатам инвентаризации возможны два варианта списания недостач. Если реорганизуемая организация является плательщиком НДС, то при обнаружении в ходе инвентаризации недостачи имущества, которое ранее было приобретено с НДС, необходимо выполнить исправительные проводки. При этом возможны две базовые ситуации. В первой ситуации организация не выполнила одно из условий для отражения налогового вычета (например, ТМЦ не оплачены), и НДС, относящийся к недостающим активам, учитывается по дебету счета 19 «НДС по приобретенным ценностям». В этом случае право на вычет не может быть использовано, и в учете делается запись:

Дебет счета 94 Кредит счета 19.

Во второй ситуации все условия для использования налогового вычета в организации были, в учете произведена запись:

Дебет счета 68 Кредит счета 19.

Выявленная недостача требует уменьшения налогового вычета, поскольку утраченные активы не могут быть использованы для производственных целей. В этом случае производятся бухгалтерские записи:

Дебет счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС» Кредит счета 19 — методом красное сторно отражен НДС, относящийся к имуществу, оказавшемуся в недостаче;

Дебет счета 94 Кредит счета 19 — восстановлен НДС, относящийся к утраченному (похищенному) имуществу, ранее предъявленный в качестве налогового вычета.

Успешная деятельность созданной либо реорганизованной организации во многом будет зависеть от состояния документооборота. В связи с этим необходимо произвести инвентаризацию бухгалтерской и налоговой документации. Отсутствие документов приводит к ситуации, в которой правопреемник не может организовать ведение бухгалтерского и налогового учета, руководствуясь принципами непрерывности, достоверности, полноты.

В процессе инвентаризации необходимо выяснить подходы к организации аналитического учета, выявить наличие и состояние всех инвентарных карточек, инвентарных книг, описей, ведомостей, накопительных регистров аналитического учета а также технических паспортов или другой технической документации. Кроме того, проверяется бухгалтерская и налоговая отчетность. В ряде случае может потребоваться восстановление учета.

В результате работы инвентаризационной комиссии высший орган

управления юридического лица должен сформировать бухгалтерскую документацию, учетные данные которой полностью соответствуют фактическому наличию имущества и обязательств на дату реорганизации и приступить к документальному оформлению реорганизационных процедур (табл. 1).

Таблица 1

Варианты наделения имуществом и обязательствами

при различных тинах реорганизационных процедур

|

№ п/п |

Реорганизационная процедура |

Имущества и обязательства до реорганизации |

Имущества и обязательства после реорганизации |

|

1 |

Слияние |

ООО «А» — 2 млн руб. |

ООО «С» — 6 млн руб. |

|

2 |

Присоединение п. 2 ст. 58 |

ООО «А» — 2 млн руб. |

ООО «А» — 2,5 млн руб. |

|

3 |

Разделение |

ООО «А» — 2 млн руб. В решении о разделении: 40 % — ООО «Б», 60 % — ООО «В» |

ООО «Б» — 0.8 млн руб. |

|

4 |

Выделение |

ООО «А» — 2 млн руб. |

ООО «А» — 1,2 млн руб. |

|

5 |

Преобразование п. 5, ст. 58 |

ООО «А» — 2 млн руб. Принято решение о преобразовании в АО «А» |

ОАО «А» — 2 млн руб. |

Унифицированные формы передаточного акта и разделительного баланса законодательством не предусмотрены. При их составлении следует руководствоваться приказом Минфина РФ от 06.07.2010 № 66н «О формах бухгалтерской отчетности», Методическими указаниями по формированию бухгалтерской отчетности при осуществлении реорганизации организаций, утвержденными Приказом Минфина России от 20.05.2003 №44н, ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденного приказом Министерства Финансов РФ от 06.07.1999 № 43н.

2.2. Порядок учета и отражения в отчетности прекращения деятельности

Рассмотрим практический пример. Руководство OОО «Студент» приняло решение о прекращении выпуска одного из видов продукции, о чем известило поставщиков соответствующею сырья, используемою в этом производстве. Но прекращения каких-либо обязательств не возникает. Основные средства из эксплуатации не выводятся — они обеспечивают производство продукции других наименований. Остатки сырья числятся на балансе по стоимости приобретения 3 500 000 руб., их текущая рыночная стоимость составляет 3 000 000 руб., а предстоящие расходы па их продажу (выбытие), включающие затраты на рекламу, упаковку и транспортировку, оценены в сумме 200 000 руб.

В этой ситуации бухгалтер должен руководствоваться п. 25 ПБУ 5/01 «Учет материально-производственных запасов»[39]. В учете будут сделаны следующие записи:

Дебет 91 Кредит 14

- 500 000 руб. (3 500 000 — 3 000 000) — отражено снижение стоимости сырья, использование которою будет прекращено (на разницу между балансовой стоимостью и текущей рыночной стоимостью);

Дебет 62 Кредит 91

- 3 500 000 руб. - реализовано сырье покупателю;

Дебет 91 Кредит 10

- 3 000 000 руб. — списана учетная стоимость сырья;

Дебет 14 Кредит 91

- 500 000 руб. - списана сумма резерва под «обесценение» сырья в связи с его выбытием;

Дебет 91 Кредит 76

- 200 000 руб. - отражены фактические расходы на выбытие сырья;

Дебет 91 Кредит 99

- 300 000 руб. (3 500 000 + 500 000 — 500 000 — 3 000 000 — 200 000) — выявлен финансовый результат по прекращенной деятельности.

Рассмотрим ситуацию, когда прекращение производства порождает обязательства у общества. Пусть отказ от договора поставки сырья грозит штрафными санкциями в сумме 120 000 руб. В этом случае бухгалтер должен признать оценочный резерв на штраф. При таких условиях бухгалтерские записи принимают вид:

Дебет 91 Кредит 96

- 120 000 руб. — признан резерв на штраф в связи с предстоящим расторжением договора поставки;

Дебет 91 Кредит 14

- 300 000 руб. (3 500 000 — 3 000 000 — 200 000) — признан убыток от снижения стоимости сырья (на разницу между балансовой стоимостью и текущей рыночной стоимостью за вычетом расходов по выбытию);

Дебет 62 Кредит 91

- 3 500 000 руб. - реализовано сырье покупателю;

Дебет 91 Кредит 10

- 3 000 000 руб. — списала учетная стоимость сырья;

Дебет 14 Кредит 91

- 300 000 руб. списана сумма резерва под «обесценение» сырья в связи с его выбытием;

Дебет 91 Кредит 76

- 200 000 руб. - отражены фактические расходы на выбытие сырья (предположим, они совпали с ожидаемыми);

Дебет 91 Кредит 99

- 180 000 руб. (3 500 000 + 300 000 — 120 000 — 300 000 — 3 000 000 —200 000) — выявлен финансовый результат по прекращенной деятельности.

Предположим, что остатки сырья продать невозможно.

ООО «Студент» отказалось от выпуска продукции, а остатки сырья, используемые для ее производства, продать невозможно. В таком случае бухгалтер должен сделать следующую запись:

Дебет 91 Кредит 14

- 3 500 000 руб. — списана с баланса учетная стоимость сырья ввиду невозможности его продажи.

Заметим, что уцененное сырье может продолжать расходоваться между моментами признания деятельности прекращаемой и фактической прекращения производства.

Рассмотрим другой пример. ООО «Венера» занимается производством мебели и дверей. 25 сентября 2014 г. было решено прекратить производство дверей. Руководство известило работников, занятых производством дверей, об увольнении. Размер выходного пособия — 8 500 руб. Неустойка, которую организации придется заплатить поставщикам, - 11 000 руб. Все имущество, которое использовалось в производстве дверей, было решено продать. В ноябре 2014 г. был заключен контракт на продажу остатков неиспользованных материалов в количестве 700 кг по цене 250 руб./кг (без НДС). Передать материалы покупателю предполагается в феврале следующего года. Их фактическая себестоимость — 300 руб./кг.

Исходя из вышеприведенных данных бухгалтер ООО «Венера» начислил неустойку и создал резерв под снижение стоимости материалов. В учете были произведены следующие записи.

Создан резерв под снижение стоимости материалов:

Дебет 91-2 «Прочие доходы и расходы. Прочие расходы»

Кредит 14 «Резервы под снижение стоимости материальных ценностей»:

35 000 руб. = (700 кг *(300 руб./кг - 250 руб./кг))

Начислена неустойка поставщикам:

Дебет 91-2 «Прочие доходы и расходы. Прочие расходы»

Кредит 76 «Расчеты с разными дебиторами и кредиторами» 7000 руб.

Сумму резерва под обесценение материальных ценностей и затраты по выплате неустойки отражают в строке 2350 «Прочие расходы» Отчета о финансовых результатах.

Выручка от продажи дверей за 2014 г. составила 1 200 000 руб. (без НДС). Себестоимость проданных дверей - 678 000 руб. Коммерческие расходы, связанные с их продажей, — 90 000 руб.

Таким образом, правильное отражение в учете информации по прекращаемой деятельности не менее важно, чем отражение информации по обычной деятельности предприятия, поскольку такая информация необходима для принятия управленческих решений.

Организация самостоятельно определяет отчетность, где отражать информацию по прекращаемой деятельности — в отчете о финансовых результатах, в отчете о движении денежных средств или в пояснительной записке[40].

Информация, отражаемая в каждом из этих бухгалтерских документов, представлена в табл. 2.

Таблица 2

Информация, раскрываемая в отчетности

|

Форма бухгалтерской отчетности, в которой отражается информация |

Содержание отражаемой информации |

|

1 |

2 |

|

Бухгалтерский баланс |

Остатки резервов, переходящие на следующий год, (определяются исходя из правил, установленных нормативными актами бухгалтерского учета) |

Продолжение таблицы 2

|

1 |

2 |

|

Отчет о финансовых |

Доходы и расходы, прибыль до налогообложения и налог на прибыль, относящиеся к прекращаемой деятельности. Суммы, относящиеся к прекращаемой деятельности, которые поступали в кассу или на банковский счет и их расходование. |

|

Отчет о финансовых |

Снижение стоимости активов при их переоценке |

|

Пояснительная записка к бухгалтерской |

Описание прекращаемой деятельности: Какая именно деятельность является прекращаемой; Дата прекращения деятельности и период признания ее прекращаемой; Географический или операционный сегмент, в рамках которого будет прекращена деятельность; Продажная цена актива, сроки поступления денежных средств; Резерв, списанный в отчетном периоде; Сумма резерва, неиспользованная в отчётном периоде и отнесенная на прочие доходы организации Стоимость активов, которые организация собирается продать в процессе прекращения деятельности, и обязательства, которые необходимо погасить в связи с отказом от данной деятельности. |

По состоянию на конец каждого отчетного года в течение периода от признания прекращаемой деятельности до завершения прекращения деятельности организация уточняет отражаемую в бухгалтерском балансе сумму активов, исходя из возможного изменения их рыночной стоимости. При повышении текущей рыночной стоимости актива организация признает прочий доход в пределах сумм ранее признанного убытка от снижения стоимости

этого актива.

В следующих отчетных периодах организация по мере того, как она будет погашать свои обязательства и реализовывать активы, должна отражать в пояснительной записке или в отчете о финансовых результатах суммы прибыли или убытка до налогообложения и суммы соответствующего на юга на прибыль, относящиеся к прекращаемой деятельности[41].

Когда деятельность признается прекращаемой, у предприятия возникают определенные обязательства перед физическими и юридическими лицами, интересы которых могут быть затронуты в результате принятого решения о прекращении деятельности.

Выводы.

Искажением статей отчетности реорганизуемых либо реорганизованных

организаций является неверное отражение результатов инвентаризации. Составление передаточного акта и (или) разделительного баланса осуществляется на основании акта инвентаризации. При формальном характере инвентаризации возможно наличие излишков, недостач, пересортицы, что в свою очередь приводит к целому ряду негативных последствий. При наличии недостач, не отраженных в ходе инвентаризации на балансе создаваемой организации, они отражаются как реально существующие активы. Неотраженные излишки могут существенно изменить валюту баланса реорганизуемой организации.

Признание деятельности прекращаемой требует уточнения отражаемой в бухгалтерском балансе стоимости активов организации, относящихся к прекращаемой деятельности, исходя из возможного снижения их стоимости с учетом определенных особенностей.

1. При продаже организации или ее части снижение стоимости активов признается, если предварительно заключен договор купли-продажи, в котором указано, что передача имущества приходится на последующие отчетные периоды. Сумму снижения стоимости актива организация рассчитывает самостоятельно на основании договора купли-продажи.

2. Если деятельность прекращена путем продажи отдельных активов и прекращения (исполнения) отдельных обязательств, величина убытка от снижения стоимости актива определяется как разница между отражаемой в бухгалтерском балансе стоимостью актива и его текущей рыночной стоимостью за вычетом расходов по его выбытию.

3. При отказе от продолжения деятельности организации в случае невозможности продажи актива снижение стоимости актива будет совпадать со стоимостью, которая отражена в бухгалтерском балансе.

4. При прекращении деятельности путем продажи имущественного комплекса (предприятия) или его части, представляющих собой совокупность активов и обязательств, относящихся к прекращаемой деятельности в результате заключения единой сделки, финансовый результат от продажи формируется как разница между доходами, получаемыми в результате продажи, и расходами по ее осуществлению и отражается в бухгалтерском учете на

счете по учету прочих доходов и расходов.

Заключение

Реорганизация юридических лиц регламентируется частью 1 Гражданского кодекса РФ. Реорганизация юридического лица может осуществляться в пяти формах: слияние, присоединение, разделение, выделение, преобразование.

Баланс, который составляется при реорганизации экономического субъекта в форме слияния или присоединения, называется объединительным балансом. Такой баланс содержит общие показатели по обязательствам и имуществу всех субъектов хозяйствования, подвергнутых реорганизации. Следует учесть, что вне зависимости от того, что это реорганизация в форме слияния или присоединения, верное составление данного документа будет основой ведения учета вновь созданного субъекта хозяйствования. От того, насколько грамотно, верно и достоверно будет оформлен объединительный бухгалтерский баланс, зависит дальнейшее развитие экономического субъекта.

Основным нормативным документом, которым должен руководствоваться бухгалтер при раскрытии информации о прекращаемой деятельности,

является Положение по бухгалтерскому учету 16/02 «Информация о прекращаемой деятельности». Основной целью ПБУ 16/02 является выделение информации о прекращаемой деятельности в бухгалтерской отчетности организации. Информация по прекращаемой деятельности должна быть отражена первый раз в годовой бухгалтерской отчетности того периода, когда орган управления организацией принял решение о прекращении деятельности и утвердил разработанную программу. В дальнейшем информация по прекращаемой деятельности отражается в каждом годовом бухгалтерском отчете, включая тот отчетный период, в котором программа прекращения деятельности фактически выполнена или организация от нее отказалась.

Искажением статей отчетности реорганизуемых либо реорганизованных

организаций является неверное отражение результатов инвентаризации. Составление передаточного акта и (или) разделительного баланса осуществляется на основании акта инвентаризации. При формальном характере инвентаризации возможно наличие излишков, недостач, пересортицы, что в свою очередь приводит к целому ряду негативных последствий. При наличии недостач, не отраженных в ходе инвентаризации на балансе создаваемой организации, они отражаются как реально существующие активы. Неотраженные излишки могут существенно изменить валюту баланса реорганизуемой организации.

Признание деятельности прекращаемой требует уточнения отражаемой в бухгалтерском балансе стоимости активов организации, относящихся к прекращаемой деятельности, исходя из возможного снижения их стоимости с учетом определенных особенностей.

1. При продаже организации или ее части снижение стоимости активов признается, если предварительно заключен договор купли-продажи, в котором указано, что передача имущества приходится на последующие отчетные периоды. Сумму снижения стоимости актива организация рассчитывает самостоятельно на основании договора купли-продажи.

2. Если деятельность прекращена путем продажи отдельных активов и прекращения (исполнения) отдельных обязательств, величина убытка от снижения стоимости актива определяется как разница между отражаемой в бухгалтерском балансе стоимостью актива и его текущей рыночной стоимостью за вычетом расходов по его выбытию.

3. При отказе от продолжения деятельности организации в случае невозможности продажи актива снижение стоимости актива будет совпадать со стоимостью, которая отражена в бухгалтерском балансе.

4. При прекращении деятельности путем продажи имущественного комплекса (предприятия) или его части, представляющих собой совокупность активов и обязательств, относящихся к прекращаемой деятельности в результате заключения единой сделки, финансовый результат от продажи формируется как разница между доходами, получаемыми в результате продажи, и расходами по ее осуществлению и отражается в бухгалтерском учете на счете по учету прочих доходов и расходов.

Список литературы

- Гражданский кодекс Российской Федерации (часть первая) от 30 ноября 1994 г. № 51-ФЗ (ред. от 31.01.2016) // Собрание законодательства Российской Федерации. 1994. № 32. Ст. 3301 ; 2015. № 29 (ч. 1). Ст. 4342, 4394.

- Приказ Минфина РФ от 2 июля 2002 г. № 66н «Об утверждении Положения по бухгалтерскому учету «Информация по прекращаемой деятельности «ПБУ 16/02» (с изменениями и дополнениями).

- Приказ Минфина РФ от 13 декабря 2010 г. № 167н «Об утверждении Положения по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010)» (с изменениями и дополнениями).

- ПБУ 21/2008 «Изменения оценочных значений» (приказ Минфина России от 06.11.2008 № 106н) (с изменениями и дополнениями).

- Приказ Минфина РФ от 9 июня 2001 г. № 44н «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01» (с изменениями и дополнениями).

- Кокорев Н. А., Попова Е.А. Формирование и учет резервов по условным фактам и прекращаемой деятельности // Бухучет в сельском хозяйстве. 2011. № 1. С. 11-16.

- Круглова В. Ю. Отражение в учете информации о прекращаемой деятельности // Бухгалтерский учет. 2016. № 5. С. 34-40.

- Кыштымова Е.А., Лытнева П. А. Развитие информативности отчета о финансовых результатах для анализа прибыльности в условиях перехода к МСФО // Вестник ОрелГИЭТ. — 2015. — № 1 (31).-С. 64-69.

- Лытнева II.А. Современные методы и модели управления эффективностью промышленных предприятий//Вестник ОрелГЮТ. - 2014.-№ 1 (27). - С. 43-48.

- Маклакова М.Е. Отчетность по прекращаемой деятельности организации // Экономическая среда. 2016. № 1 (15). С. 31-35.

- Медведева Е.В. Проблемы раскрытия информации о реструктуризации в бухгалтерской (финансовой) отчетности // Вестник СамГУПС. 2016. № 2 (32). С. 46-51.

- Парасоцкая Н. Понятие прекращаемой деятельности и особенности раскрытия информации в финансовой отчетности // РИСК: Ресурсы, информация, снабжение, конкуренция. 2013. № 1. С. 302-306.

- Суглобов А. П., Жарылгасова Б. Т., Савин В. Ю. Бухгалтерский учет и аудит. Учебник. М. : ТИТАН ОФФПКТ, 2012. 520 с.

- Фомичева Л.П. Реорганизация в форме преобразования: что необходимо знать бухгалтеру // Бухгалтерский учет. 2012. № 10. С. 17-21.

-

Гражданский кодекс Российской Федерации (часть первая) от 30 ноября 1994 г. № 51-ФЗ (ред. от 31.01.2016) // Собрание законодательства Российской Федерации. 1994. № 32. Ст. 3301 ; 2015. № 29 (ч. 1). Ст. 4342, 4394. ↑

-

Фомичева Л.П. Реорганизация в форме преобразования: что необходимо знать бухгалтеру // Бухгалтерский учет. 2012. № 10. С. 17-21. ↑

-

Суглобов А. П., Жарылгасова Б. Т., Савин В. Ю. Бухгалтерский учет и аудит. Учебник.

М. : ТИТАН ОФФПКТ, 2012. 520 с. ↑ -

Фомичева Л.П. Реорганизация в форме преобразования: что необходимо знать бухгалтеру // Бухгалтерский учет. 2012. № 10. С. 17-21. ↑

-

Медведева Е.В. Проблемы раскрытия информации о реструктуризации в бухгалтерской (финансовой) отчетности // Вестник СамГУПС. 2016. № 2 (32). С. 46-51. ↑

-

Медведева Е.В. Проблемы раскрытия информации о реструктуризации в бухгалтерской (финансовой) отчетности // Вестник СамГУПС. 2016. № 2 (32). С. 46-51. ↑

-

Фомичева Л.П. Реорганизация в форме преобразования: что необходимо знать бухгалтеру // Бухгалтерский учет. 2012. № 10. С. 17-21. ↑

-

Медведева Е.В. Проблемы раскрытия информации о реструктуризации в бухгалтерской (финансовой) отчетности // Вестник СамГУПС. 2016. № 2 (32). С. 46-51. ↑

-

Фомичева Л.П. Реорганизация в форме преобразования: что необходимо знать бухгалтеру // Бухгалтерский учет. 2012. № 10. С. 17-21. ↑

-

Фомичева Л.П. Реорганизация в форме преобразования: что необходимо знать бухгалтеру // Бухгалтерский учет. 2012. № 10. С. 17-21. ↑

-

Фомичева Л.П. Реорганизация в форме преобразования: что необходимо знать бухгалтеру // Бухгалтерский учет. 2012. № 10. С. 17-21. ↑

-

Медведева Е.В. Проблемы раскрытия информации о реструктуризации в бухгалтерской (финансовой) отчетности // Вестник СамГУПС. 2016. № 2 (32). С. 46-51. ↑

-

Приказ Минфина РФ от 2 июля 2002 г. № 66н «Об утверждении Положения по бухгалтерскому учету «Информация по прекращаемой деятельности «ПБУ 16/02» (с изменениями и дополнениями). ↑

-

Парасоцкая Н. Понятие прекращаемой деятельности и особенности раскрытия информации в финансовой отчетности // РИСК: Ресурсы, информация, снабжение, конкуренция. 2013. № 1. С. 302-306. ↑

-

Парасоцкая Н. Понятие прекращаемой деятельности и особенности раскрытия информации в финансовой отчетности // РИСК: Ресурсы, информация, снабжение, конкуренция. 2013. № 1. С. 302-306. ↑

-

Приказ Минфина РФ от 2 июля 2002 г. № 66н «Об утверждении Положения по бухгалтерскому учету «Информация по прекращаемой деятельности «ПБУ 16/02» (с изменениями и дополнениями). ↑

-

Круглова В. Ю. Отражение в учете информации о прекращаемой деятельности // Бухгалтерский учет. 2016. № 5. С. 34-40. ↑

-

Парасоцкая Н. Понятие прекращаемой деятельности и особенности раскрытия информации в финансовой отчетности // РИСК: Ресурсы, информация, снабжение, конкуренция. 2013. № 1. С. 302-306. ↑

-

Приказ Минфина РФ от 2 июля 2002 г. № 66н «Об утверждении Положения по бухгалтерскому учету «Информация по прекращаемой деятельности «ПБУ 16/02» (с изменениями и дополнениями). ↑

-

Маклакова М.Е. Отчетность по прекращаемой деятельности организации // Экономическая среда. 2016. № 1 (15). С. 31-35. ↑

-

Приказ Минфина РФ от 2 июля 2002 г. № 66н «Об утверждении Положения по бухгалтерскому учету «Информация по прекращаемой деятельности «ПБУ 16/02» (с изменениями и дополнениями). ↑

-

Круглова В. Ю. Отражение в учете информации о прекращаемой деятельности // Бухгалтерский учет. 2016. № 5. С. 34-40. ↑

-

Парасоцкая Н. Понятие прекращаемой деятельности и особенности раскрытия информации в финансовой отчетности // РИСК: Ресурсы, информация, снабжение, конкуренция. 2013. № 1. С. 302-306. ↑

-

Приказ Минфина РФ от 13 декабря 2010 г. № 167н «Об утверждении Положения по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010)» (с изменениями и дополнениями). ↑

-

ПБУ 21/2008 «Изменения оценочных значений» (приказ Минфина России от 06.11.2008 № 106н) (с изменениями и дополнениями). ↑

-

Приказ Минфина РФ от 2 июля 2002 г. № 66н «Об утверждении Положения по бухгалтерскому учету «Информация по прекращаемой деятельности «ПБУ 16/02» (с изменениями и дополнениями). ↑

-

Маклакова М.Е. Отчетность по прекращаемой деятельности организации // Экономическая среда. 2016. № 1 (15). С. 31-35. ↑

-

Парасоцкая Н. Понятие прекращаемой деятельности и особенности раскрытия информации в финансовой отчетности // РИСК: Ресурсы, информация, снабжение, конкуренция. 2013. № 1. С. 302-306. ↑

-

Круглова В. Ю. Отражение в учете информации о прекращаемой деятельности // Бухгалтерский учет. 2016. № 5. С. 34-40. ↑

-

Приказ Минфина РФ от 2 июля 2002 г. № 66н «Об утверждении Положения по бухгалтерскому учету «Информация по прекращаемой деятельности «ПБУ 16/02» (с изменениями и дополнениями). ↑

-

Парасоцкая Н. Понятие прекращаемой деятельности и особенности раскрытия информации в финансовой отчетности // РИСК: Ресурсы, информация, снабжение, конкуренция. 2013. № 1. С. 302-306. ↑

-

Круглова В. Ю. Отражение в учете информации о прекращаемой деятельности // Бухгалтерский учет. 2016. № 5. С. 34-40. ↑

-

Приказ Минфина РФ от 2 июля 2002 г. № 66н «Об утверждении Положения по бухгалтерскому учету «Информация по прекращаемой деятельности «ПБУ 16/02» (с изменениями и дополнениями). ↑

-

Маклакова М.Е. Отчетность по прекращаемой деятельности организации // Экономическая среда. 2016. № 1 (15). С. 31-35. ↑

-

Парасоцкая Н. Понятие прекращаемой деятельности и особенности раскрытия информации в финансовой отчетности // РИСК: Ресурсы, информация, снабжение, конкуренция. 2013. № 1. С. 302-306. ↑

-

Кокорев Н. А., Попова Е.А. Формирование и учет резервов по условным фактам и прекращаемой деятельности // Бухучет в сельском хозяйстве. 2011. № 1. С. 11-16. ↑

-

Маклакова М.Е. Отчетность по прекращаемой деятельности организации // Экономическая среда. 2016. № 1 (15). С. 31-35. ↑

-

Приказ Минфина РФ от 2 июля 2002 г. № 66н «Об утверждении Положения по бухгалтерскому учету «Информация по прекращаемой деятельности «ПБУ 16/02» (с изменениями и дополнениями). ↑

-

Приказ Минфина РФ от 9 июня 2001 г. № 44н «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01» (с изменениями и дополнениями).

-

Кыштымова Е.А., Лытнева ПА. Развитие информативности отчета о финансовых результатах для анализа прибыльности в условиях перехода к МСФО // Вестник ОрелГИЭТ. — 2015. — № 1 (31).-С. 64-69. ↑

-

Лытнева II.А. Современные методы и модели управления эффективностью промышленных предприятий//Вестник ОрелГЮТ. - 2014.-№ 1 (27). - С. 43-48. ↑

- Порядок ведения и отражения в учете кассовых операций

- Анализ кредитоспособности организации (на примере ООО «Спектр»)

- Формы участия иностранного капитала в банковской системе России и перспективы расширения этого участия

- Инвестиционная стратегия предприятия (на примере ООО «Анимед»)

- Бухгалтерский баланс организации: порядок составления и аналитические возможности. Классификация

- Финансовое состояние: анализ и оценка (на примере ООО «Сервис»)

- Процесс построения модели управленческого решения (Распространенные модели принятия решений)

- Процесс построения модели управленческого решения (Источники формирования инвестиционного спроса)

- Анализ жизненного цикла товара (ООО «Депеша-Сервис»)

- Управление конфликтами в проектной среде

- «Видения и миссии организации: необходимость формирования и факторы, влияющие на их определение»

- Равновесие экономической системы. Уравновешенность потребления, инвестиций