Основы бухгалтерского учета. Учет труда и заработной платы (Организация системы оплаты труда в ОАО «Новосибирское карьероуправление»)

Содержание:

Введение

Одним из главных направлений деятельности бухгалтерии любой организации является учет расчетов по оплате труда с персоналом и затрат на заработную плату работников предприятия. Этот участок работы бухгалтерии является одним из наиболее трудоемких и ответственных, и по праву занимает одно из центральных мест во всей системе учета на предприятии, поэтому, выбранная тема имеет большое практическое значение и актуальность.

На предприятии бухгалтерский, статистический и налоговый учет труда и его оплаты организуют таким образом, чтобы обеспечить контроль за:

- численностью персонала и использованием рабочего времени;

- правильным документальным оформлением труда и выработки;

- своевременным начислением и выплатой заработной платы, пособий и доплат;

- своевременным удержанием и перечислением в бюджет налогов, сборов и других обязательных платежей, базой для исчисления которых является фонд оплаты труда;

- распределением суммы заработной платы между объектами и калькуляции.

Данная работа является актуальной, поскольку в соответствии с изменениями в экономическом и социальном развитии страны существенно вносят изменения и политика в области оплаты труда, социальной поддержки и защиты работников. Многие функции государства по реализации этой политики отданы предприятиям, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов.

Целью данной курсовой работы является исследование учета расчетов по оплате труда в ОАО «Новосибирское карьероуправление» и пути совершенствования учета расчетов с персоналом по оплате труда.

Для осуществления этой цели необходимо решить следующие задачи:

- рассмотреть понятие, виды и системы оплаты труда;

- изучить документацию по учету труда и его оплаты;

- описать нормативное регулирование по учету труда и его оплаты;

- дать организационно-экономическую характеристику ОАО «Новосибирское карьероуправление»;

- проанализировать учетную политику ОАО «Новосибирское карьероуправление»;

- провести синтетический и аналитический учет расчетов с персоналом по оплате труда;

- выявить проблемы бухгалтерского учета труда и заработной платы ОАО «Новосибирское карьероуправление»;

- разработать рекомендации по совершенствованию оплаты труда на предприятии.

Объектом исследования было выбрано ОАО «Новосибирское карьероуправление».

Предметом курсовой работы является учет расчетов с персоналом по оплате труда на примере ОАО «Новосибирское карьероуправление».

В курсовой работе использовались следующие методы исследования: аналитический, расчетный, метод сравнений.

Теоретическую, методическую и эмпирическую базу для подготовки данной работы составили следующие источники: открытые материалы, специализированные источники, научная и методическая литература.

Данная работа состоит из трех глав, заключения и списка используемой литературы. В первой главе рассматриваются теоретические основы учета заработной платы. Во второй главе проанализирована организация системы оплаты труда в ОАО «Новосибирское карьероуправление». В третьей главе разработаны пути совершенствования бухгалтерского учета труда и заработной платы. В заключении содержится итог всей работы, указаны основные моменты.

Глава 1. Теоретические основы учета заработной платы

1.1. Понятия, виды и системы оплаты труда

Оплата труда - это система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальным нормативными актами и трудовыми договорами.[1]

Заработная плата - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты и стимулирующие выплаты.[2]

Выплата заработной платы обычно производится в денежной форме в валюте РФ (в рублях). В соответствии с правилами внутреннего распорядка или трудовым договором по письменному личному заявлению работника оплата труда может производиться в иных формах, не противоречащих законодательству Российской Федерации. Доля заработной платы, выплачиваемой в неденежной форме, не должна превышать 20 % от общей суммы заработной платы.

На предприятиях существует два вида оплаты труда: основная и дополнительная:

- К основной оплате труда относится оплата, которая начисляется работникам за отработанное время, количество и качество выполненных работ: оплата по окладам, оплата по сдельным расценкам, тарифным ставкам и т. д. Основная оплата труда является постоянной частью оплаты, которая соответствует установленной норме труда, и учитывает относительно устойчивые различия, квалификацией работников, сложности производимого труда, а также социально-экономическую значимость данного вида деятельности в условиях рынка труда.

- К дополнительной заработной плате относятся выплаты за непроработанное время, предусмотренные законодательством по труду: доплаты за работу в сверхурочное время, доплаты за отклонение от нормальных условий труда, надбавки за профессиональное мастерство, выплаты по районным коэффициентам и северных надбавок, оплата очередных отпусков, перерыв в работе кормящих матерей, льготных часов подростков и др.[3]

Порядок начисления заработной платы сотрудников всех категорий регламентируются системами заработной платы и различными ее формами - этот способ определяется в зависимости между количеством и качеством труда, то есть между мерой труда и его оплатой. Для этого применяются различные показатели, отражающие результаты труда за фактически отработанное время. Иными словами, форма оплаты труда определяет, как оценивается труд при его оплате по конкретной продукции, по затраченному времени или по индивидуальным или коллективным результатам деятельности. Структура заработной платы напрямую зависит от того, какая форма труда применяется на предприятии: преобладает ли в ней условно-постоянная часть (тариф, оклад) или переменная (сдельный заработок, премия). Следовательно, различным будет и влияние материального поощрения на показатели деятельности отдельного работника или коллектива цеха, участка, бригады.

Тарифная система - это совокупность нормативов, при помощи которых реализуется дифференциация регулирования уровня заработной платы различных категорий работников в зависимости от тяжести, сложности труда. К числу основных нормативов, составляющих тарифную систему и являющихся ее основными элементами, относятся тарифные сетки и ставки, тарифноквалификационные справочники.

Тарифные сетки по оплате труда - это инструмент объединения оплаты труда в зависимости от его сложности (квалификации), уровня управления, представляет собой совокупность действующих тарифных разрядов и соответствующих им тарифных коэффициентов.[4]

Тарифные сетки по оплате труда показывают шкалу соотношений в оплате труда многих групп работников и включают количество различных разрядов.

Тарифные сетки предполагают следующие характеристики: диапазон тарифной сетки, количество разрядов, абсолютное и относительное увеличение тарифных коэффициентов. Тарифный коэффициент показывает во сколько раз уровень оплаты работ последующего разряда выше уровня оплаты работ первого разряда.

Тарифная ставка - это выраженная в денежной форме абсолютные размеры оплаты труда в единицу рабочего времени. Тарифные ставки могут быть часовыми, дневными и месячными. Тарифная ставка I разряда не может быть ниже минимального размера оплаты труда, установленного государством.[5]

Тарификации работ, присвоение тарифно-квалификационных разрядов, определены в тарифно-квалификационных справочниках, предоставляющие тарифно-квалификационные характеристики или требования, которые предъявляются к тому или иному разряду работника соответствующей профессии, образовательному уровню, его практическим и теоретическим знаниям, описанию работ, часто встречающихся по профессиям и квалификационным разрядам.

В тарифно-квалификационный справочник включен перечень производств и профессий отраслей производства с характеристикой каждой профессии. С помощью справочника можно определить содержание и разряд работы и требования к ее исполнению, сложность той или иной профессии.

Различают несколько систем повременной формы оплаты труда: простая повременная, повременно-премиальная, повременно-премиальная с нормированным заданием, «плавающие оклады» и т.д.[6]

Повременная форма оплаты труда применяется при невозможности или нецелесообразности установления количественных параметров труда; при этой форме оплаты труда работник получает заработную плату в зависимости от количества отработанного времени и уровня его квалификации.

Заработная плата при простой повременной системе начисляется по тарифной ставке работника данного разряда за фактически отработанное время. Может устанавливаться часовая, дневная, месячная тарифная ставка.

Заработная плата работника за месяц (Зпм) при установленной часовой тарифной ставке работника данного разряда (Тч) определяется по формуле:

Зпм. = Тч ×Чф (1)

где: Чф – фактически отработанное количество часов в месяце.

Заработная плата рабочего за месяц при дневной тарифной ставке определяется аналогично.

Повременно-премиальная система оплаты труда – представляет собой сочетание простой повременной оплаты труда с премированием за выполнение количественных и качественных показателей по специальным положениям о премировании работников.[7]

При окладной системе оплата труда производится не по тарифным ставкам, а по установленным месячным должностным окладам. Система должностных окладов используется для руководителей, специалистов и служащих. Должностной месячный оклад – абсолютный размер заработной платы, устанавливаемый в соответствии с занимаемой должностью. Окладная система оплаты труда может предусматривать элементы премирования за количественные и качественные показатели.[8]

Переменная часть заработной платы включает такие элементы, как доплаты и надбавки. Доплаты и надбавки связаны, как правило, с особыми условиями работы. Они носят относительно стабильный характер и персонифицированы, т. е. установлены для конкретного человека. Ряд доплат и надбавок являются обязательными для предприятий всех форм собственности. Их выплата гарантирована государством и установлена Трудовым кодексом РФ[9].

Недостатком повременной системы оплаты труда является то, что должностной оклад не в состоянии учесть различия в объёмах работ, выполненных работниками одной профессии и квалификации.

Сдельная система оплаты труда применяется, когда есть возможность учитывать количественные показатели результата труда и корректировать его путем установления норм выработки, нормы времени, нормированного производственного задания. При сдельной системе оплаты труда работников оплата осуществляется по сдельным расценкам в соответствии с количеством произведенной продукции. Основой сдельной оплаты труда является сдельная расценка за единицу продукции, работ, услуг, которая определяется по формулам:

Ред= Тст/Нчвыр или Ред = (Тст×Тсм)/Нсмвыр (32)

где:

- Тст – часовая тарифная ставка выполняемой работы, руб.;

- Тсм – продолжительность смены, ч;

- Нчвыр, Нсмвыр – норма выработки соответственно за час работы, смену, ед. продукции;

- Ред – расценка.[10]

Если установлена норма времени, сдельная расценка определяется по формуле:

Рсд=Тст×Нвр (3)

где: Нвр – норма времени на изготовление продукции, работ, услуг.[11]

Прямая сдельная система оплаты труда – когда труд работников оплачивается по сдельным расценкам непосредственно за количество произведенной продукции (операций) по следующей формуле:

Зед = Ред×В (4)

где:

- Зед – сдельный заработок, руб;

- Ред – расценка;

- В – количество произведенной продукции.[12]

Сдельно-премиальная – когда оплата труда включает премирование за перевыполнение норм выработки, достижение определенных качественных показателей: сдачу работ с первого предъявления, отсутствие брака, рекламации, экономии материалов. Она служит основой мотивации работников в улучшении как количественных, так и качественных результатов труда. При сдельно-премиальной оплате труда работающему сверх заработка по прямым сдельным расценкам выплачивается премия за выполнении и перевыполнение заранее установленных количественных и качественных показателей работы:

Зсд.пр.=Зсд+Зпр или Зсд. пр. = Зсд × (1×Ппр/100) (5)

где:

- Зсд.пр – сдельный заработок при сдельно-премиальной оплате труда, руб;

- Зпр – премия за выполнение (перевыполнение) установленных показателей, руб;

- Ппр – процент премии за выполнение показателей премирования.[13]

Размер их заработка определяется в процентах от заработка основных рабочих, труд которых они обслуживают:

- аккордная – когда совокупный заработок определяют за выполнение тех или иных стадий работы или за полный комплекс выполняемых работ;

- коллективная сдельная– когда заработок каждого работника поставлен в зависимость от конечных результатов работы всей бригады, участка и т.д.

Применение сдельно-прогрессивной оплаты труда эффективно в тех случаях, когда требуется стимулировать быстрый рост объёма работы (продукции, оборота, услуг), например, на новом предприятии или на новом рынке. Однако при перевыполнении норм труда, здесь может быть утрачена обоснованная связь роста заработной платы с ростом производительности труда. Расчет заработка при сдельной системе оплаты труда осуществляется по документам о выработке.

Среди других форм оплаты надо отметить бестарифную модель, она направлена на совершенствование организации и стимулирования труда. Она основана на полной зависимости заработной платы работника от конечных результатов работы трудового коллектива и оценки труда работника. Её сущность заключается в том, что каждому работнику коллектива присваивается определенный квалификационный уровень, который не образует оклада.

Фонд заработной платы– это сумма вознаграждений, предоставленных наемным работникам в соответствии с количеством и качеством их труда, а также компенсаций, связанных с условиями труда.[14]

В состав фонда заработной платы включаются:

- начисленные предприятиями суммы оплаты труда в денежной и натуральной формах за отработанное и неотработанное время;

- компенсационные выплаты, связанные с режимом работы и условиями труда;

- стимулирующие доплаты и надбавки;

- премии, единовременные поощрительные выплаты;

- оплата питания, жилья, топлива, носящая систематический характер.

Наиболее распространенными формами тарифной системы являются: сдельная и повременная. Основным различием между ними является лежащий в их основе способ учета затрат труда: при сдельной - учет количества произведенной продукции надлежащего качества, либо учет количества выполненных операций; при повременной - учет проработанного времени.

1.2. Документация по учету труда и его оплаты

Бухгалтерским документом называется письменное свидетельство, которое подтверждает факт совершения хозяйственных операций, право на их совершение или устанавливает материальную ответственность работников за доверенные им ценности. Хозяйственные операции отражаются на бумажных и технических носителях информации. Документ - любой носитель информации, с помощью которого хозяйственные операции подвергаются первичной регистрации.[15]

Бухгалтерскими документами сопровождаются любые хозяйственные операции в той или иной последовательности, в какой они совершаются. Это обеспечивает сплошной непрерывный учет всех объектов учета.

Записи в документах делают чернилами, шариковой ручкой или на вычислительных машинах (гелиевые и черные чернила не приветствуются). В денежных документах сумму указывают цифрами и прописью. Документы должны быть оформлены аккуратно, желательно без помарок, текст и цифры должны быть написаны четко и разборчиво. Если же в тексте или цифрах была допущена ошибка, ее следует зачеркнуть и написать сверху правильный текст или сумму. Затем правильный текст или сумму повторяют на полях документа и заверяют подписью лица, оформляющего документ или руководителем предприятия.

Для учета личного состава, начисления и выплат заработной платы используют унифицированные формы первичных учетных документов. Формы документов утверждены постановлением Госкомстата России от 5 января 2004 года №1.

С 1 января 2012 года требование по использованию унифицированных форм при составлении первичных документов в законе 402-ФЗ[16] отсутствует, но они применяются во многих хозяйствующих субъектах. Самостоятельная разработка форм документов, которые отличаются от унифицированных, требует определенного времени, специальных знаний и дополнительных затрат на настройку программного обеспечения под новые бланки. Применение таких форм может вызвать затруднения в работе как внутри организации, так и с контрагентами. Запрета на использование унифицированных форм в законе 402-ФЗ не включает, поэтому их по-прежнему можно применять, утвердив такое решение в учетной политике предприятия или отдельным приказом руководителя.

В настоящее время действуют следующие унифицированные формы по учету кадров:

- № Т-1, Т-1а «Приказ (распоряжение) о приеме работника на работу» Применяется для оформления и учета, принимаемых на работу сотрудников по трудовому договору. Составляются лицом, ответственным за прием, на всех лиц, принимаемых на работу.

- № Т-2 «Личная карточка сотрудника». Заполняется на лиц, принятых на работу на основании приказа о приеме на работу, трудовой книжки, паспорта, военного билета и т.д. А также сведений, сообщенных о себе работником в анкете.

- № Т-3 «Штатное расписание». Данный нормативный документ используется для оформления структуры, штатного состава и штатной численности организации. Штатное расписание включает перечень структурных подразделений, должностей, сведения о количестве штатных единиц, должностных окладах, надбавок и месячном фонде заработной платы. Также данный документ отражает разделение труда между работниками;

- № Т-4 «Учетная карточка научного, научно-педагогического работника».

- № Т-5 «Приказ (распоряжение) о переводе работника на другую работу».

- № Т-6 «Приказ (распоряжение) о предоставлении отпуска работнику».

- № Т-7 «График отпусков».

- №Т-9 «Приказ (распоряжение) о направлении работника в командировку».

- № Т-12 «Табель учета рабочего времени и расчета оплаты труда».[17]

Ведется для табельного учета, контроля трудовой дисциплины и составления статистической отчетности по труду. Табельный учет охватывает всех работников организации. На основании табеля осуществляется расчет и начисление заработной платы сотрудникам:

- № Т-49 «Расчетно-платежная ведомость».

- № Т-51 «Расчетная ведомость».

- № Т-53 «Платежная ведомость».[18]

Наряду с Трудовым кодексом Российской Федерации отношения между физическими и/или юридическими лицами, связанные с осуществлением трудовой деятельности, могут базироваться и на гражданско-правовой базе.

Гражданско-правовые договора, которые регламентируют отношения, связанные с осуществлением трудовых функций, можно отнести к предусмотренным Гражданским кодексом[19] договорам:

- подряда;

- о выполнении научно-исследовательских, опытно-конструкторских работ;

- возмездных оказаний услуг;

- перевозки;

- комиссии и т. д.

1.3. Нормативное регулирование по учету труда и его оплаты

Нормативная база бухгалтерского учета состоит из четырех уровней, на каждом из которых регулирование реализуется наделенными соответствующими полномочиями субъектами управления.

Первый уровень представлен законодательными актами, которые принимаются Государственной Думой, указы президента Российской Федерации и постановления правительства, предлагающие прямо или косвенно постановку бухгалтерского учета на предприятиях. К документам первого уровня относятся следующие нормативные акты:

- Конституция Российской Федерации.[20]

- Трудовой кодекс Российской Федерации.

- Налоговый кодекс Российской Федерации № 117-ФЗ от 31.07.1998 г.[21]

- Федеральный закон «О бухгалтерском учете» 402-ФЗ от 06.12.11 г.

- Постановление правительства Российской Федерации №841 «О перечне видов заработной платы и иного дохода, из которых производится удержания алиментов на несовершеннолетних детей» от 18.07.1996 г.[22]

Второй уровень нормативной базы бухгалтерского учета составляют российские стандарты - положения по бухгалтерскому учету, которые устанавливают принципы, базовые правила ведения бухгалтерского учета отдельных объектов.

- Положение по ведению бухгалтерского учета и отчетности №34-н от 29.06.1998 г.[23]

- Положение по бухгалтерскому учету «Доходы организации» (ПБУ 10/99) от 06.05.1999 г.[24]

- Положение по бухгалтерскому учету «Расходы организации» (ПБУ 9/99) от 6.05.1999 г.[25]

Третий уровень рекомендует методику по ведению бухгалтерского учета, в том числе инструкции, указания и т.п. Разрабатывать их могут все, кто заинтересован в интерпретации и детализации положений нормативно- правовых актов первого и второго уровней. Примерами таких документов являются:

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкция по его применению. По плану счетов бухгалтерского учета и в соответствии с инструкцией организация утверждает рабочий план счетов бухгалтерского учета, который содержит полный перечень синтетических и аналитических счетов.

- Инструкция о составе фонда заработной платы и выплат социального характера.

- Инструкции по заполнению сведений о численности работников.

- Методические рекомендации по порядку исчисления и уплаты единого социального налога.

Четвертый уровень подразумевает рабочие документы организации, в которых на основе общепринятых правил формируется своя учетная политика. К документам этого уровня можно признать: приказ об учетной политике; устав организации; рабочий план счетов; график документооборота и другие.

Все четыре уровня документов устанавливают общие правила организации и ведения учета труда и заработной платы и распространяются на все предприятия и организации, являющиеся юридическими лицами, независимо от подчиненности, форм собственности и видов деятельности, поэтому их следует рассматривать как нормативные документы.

Глава 2. Организация системы оплаты труда в ОАО «Новосибирское карьероуправление»

2.1. Организационно-экономическая характеристика ОАО «Новосибирское карьероуправление»

Открытое акционерное общество «Новосибирское карьероуправление» осуществляет деятельность по добыче и производству щебня на территории Новосибирской области. Новосибирская область относится к Западно-Сибирскому экономическому району и Сибирскому Федеральному округу. В состав области входит пять городских округов (включая Новосибирск), 30 муниципальных районов и 455 муниципальных поселений различного уровня.[26]

Сегодня в состав Открытого акционерного общества «Новосибирское карьероуправление» входят пять структурных подразделений: Каменный карьер (Тогучинский район), Искитимский карьер (Искитимский район), Медведский (Черепановский район), Новобибеевский (Болотнинский район), Шайдуровский (Сузунский район).[27]

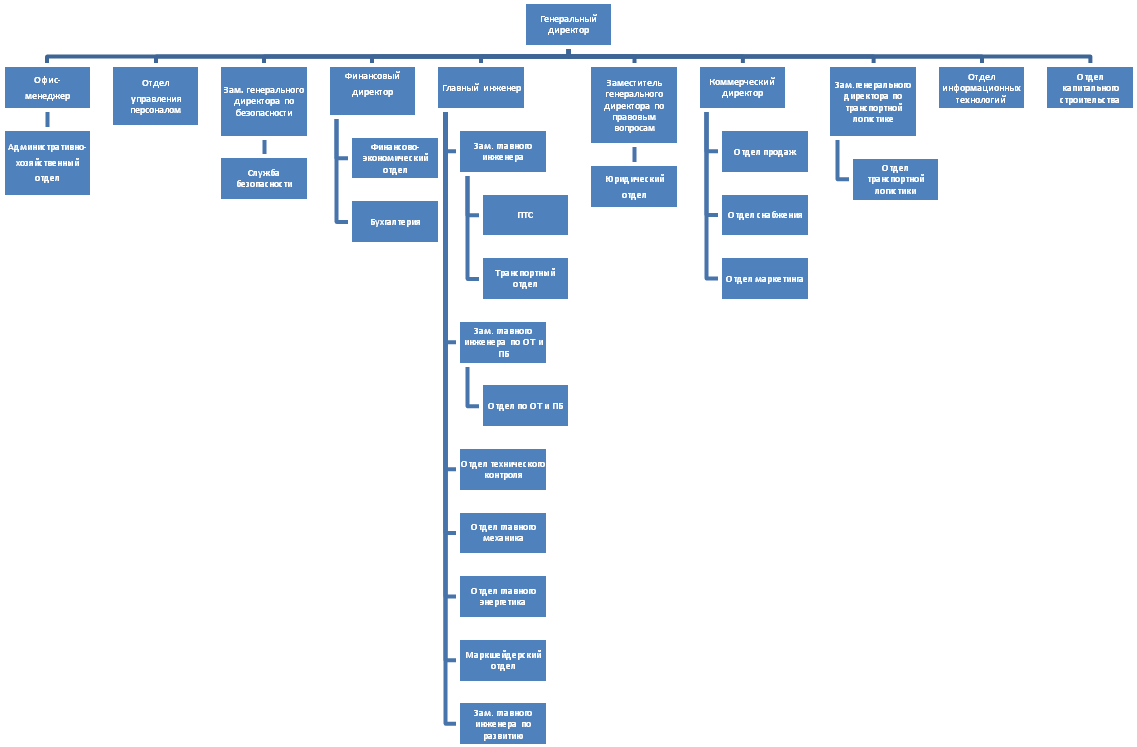

Организационная структура ОАО «Новосибирское карьероуправление» представлена в приложении 1.

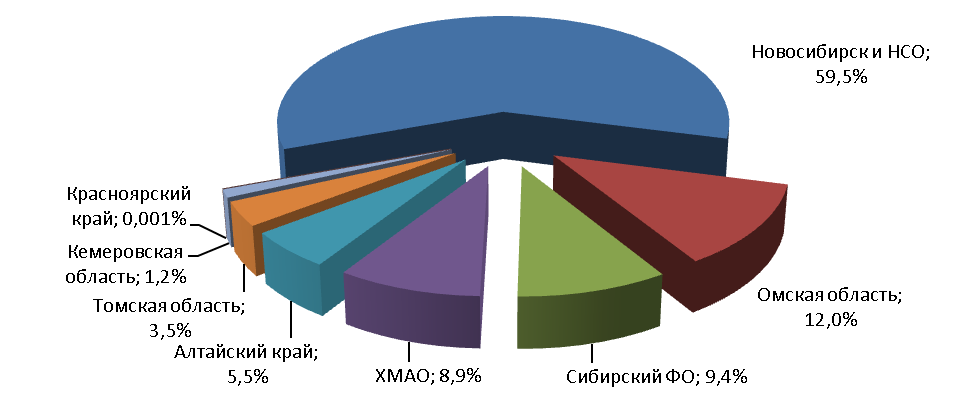

Общество в 2017 году осуществляло сбыт готовой продукции потребителям Новосибирской, Омской, Томской областей, Алтайского края и Ханты-Мансийского автономного округа. В каждом из этих регионов присутствуют свои производители или поставщики щебня.

Рисунок 1. География сбыта сбыт готовой продукции Общества

Анализ отчетности ОАО «Новосибирское карьероуправление» будет проводится на основании баланса и отчета о финансовых результатах (приложение 2-3).

Таблица 1

«Углубленный анализ баланса ОАО «Новосибирское карьероуправление» [28]

|

Абсолютные величины, (тыс. руб.) |

Относит. величины, % |

Изменения |

||||||

|

Наименование статей |

2017 |

2016 |

2017 |

2016 |

В абсолют. величинах, (тыс. руб) |

В структ., % |

В % к величине на начало года |

В % к измен. итогов баланса |

|

Нематериальные активы |

861 |

875 |

0,1 |

0,1 |

14,0 |

0,0 |

1,63 |

0 |

|

Основные средства |

626 097 |

632 223 |

61,5 |

66,5 |

6 126,0 |

5,0 |

0,98 |

-9 |

|

Отложенные налоговые активы |

6 352 |

6 952 |

0,6 |

0,7 |

600,0 |

0,1 |

9,45 |

-1 |

|

Прочие |

60 950 |

70 328 |

6,0 |

7,4 |

9 378,0 |

1,4 |

15,39 |

-14 |

|

Дебиторская задолженность |

90 312 |

21 675 |

8,9 |

2,3 |

-68 637,0 |

-6,6 |

-76,00 |

101 |

|

Денежные средства |

9 958 |

29 411 |

1,0 |

3,1 |

19 453,0 |

2,1 |

195,35 |

-29 |

|

Прочие |

5 640 |

5 458 |

0,6 |

0,6 |

-182,0 |

0,0 |

-3,23 |

0 |

|

Баланс |

1 018 687 |

950 630 |

100,0 |

100,0 |

-68 057,0 |

0,0 |

-6,68 |

100 |

|

Уставный капитал |

79 515 |

79 515 |

7,8 |

8,4 |

0,0 |

0,6 |

0,00 |

0 |

|

Добавочный капитал |

723 932 |

723 932 |

71,1 |

76,2 |

0,0 |

5,1 |

0,00 |

0 |

|

НП |

-285 745 |

-298 022 |

-28,1 |

-31,3 |

-12 277,0 |

-3,3 |

4,30 |

18 |

|

Заемные средства |

0 |

0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,00 |

0 |

|

Отложенные налоговые обязательства |

44 630 |

41 691 |

4,4 |

4,4 |

-2 939,0 |

0,0 |

-6,59 |

4 |

|

Оценочные обязательства |

15 772 |

8 559 |

1,5 |

0,9 |

-7 213,0 |

-0,6 |

-45,73 |

11 |

|

Заемные средства |

181 000 |

256 631 |

17,8 |

27,0 |

75 631,0 |

9,2 |

41,79 |

-111 |

|

КЗ |

174 545 |

64 594 |

17,1 |

6,8 |

-109 951,0 |

-10,3 |

-62,99 |

162 |

|

Оценочные обязательства |

30 721 |

21 691 |

3,0 |

2,3 |

-9 030,0 |

-0,7 |

-29,39 |

13 |

|

Прочие |

54 317 |

52 039 |

5,3 |

5,5 |

-2 278,0 |

0,1 |

-4,19 |

3 |

|

Баланс |

1 018 687 |

950 630 |

100,0 |

100,0 |

-68 057,0 |

0,0 |

-6,68 |

100 |

В 2017 году в соответствии с 2016 годом уменьшились показатели основ ных средств на 6 126 единиц, денежные средства и денежные эквиваленты на 19 453 единиц, это может говорить о снижении продаж.

Значительно уменьшились показатели краткосрочных заемных средств.

В 2016 году сумма составляла 256 631 руб., а в 2017 году показатель уменьшился до 75 613 руб. Это значит, что в организации достаточно своих денежных средств.

Для того чтобы вычислить платежеспособность предприятия, необходимо проанализировать, какие средства, каким образом могут быть мобилизованы и привлечены для предстоящих расчетов. Оценку платежеспособности ОАО «Новосибирское карьероуправление» (таблица 2).

Таблица 2

«Оценка платежеспособности ОАО «Новосибирское карьероуправление» [29]

|

Показатели |

2015, (обороты) |

2016, (обороты) |

2017, (обороты) |

Отклс (обо |

нения, роты) |

|

2016-2015 |

2017-2016 |

||||

|

Коэффициент абсолютной ликвидности |

0,14 |

0,07 |

0,02 |

-0,07 |

-0,05 |

|

Коэффициент критической ликвидности |

0,37 |

0,13 |

0,23 |

-0,24 |

0,1 |

|

Коэффициент текущей ликвидности |

0,93 |

0,61 |

1,35 |

-0,32 |

0,74 |

|

Доля оборотных средств в активе |

0,24 |

0,25 |

0,32 |

-0,01 |

0,07 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,26 |

-0,64 |

-0,36 |

-0,9 |

0,28 |

На основе расчетных данных таблицы можно сделать следующие выводы. Коэффициент абсолютной ликвидности в 2017 году меньше нормы, он равен 0,14, при норме больше 0,2. Этот коэффициент показывает, какую часть текущей краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств. Так же значительно снижен коэффициент критической оценки, в 2017 году коэффициент составил 0,37. Это может повлиять на немедленное погашение краткосрочных обязательств за счет денежных средств. Коэффициент текущей ликвидности за 2017год составляет 0,93, что ниже нормы (от 1,0 до 2.0). Отсюда можно сделать вывод, что у организации недостаточно средств для быстрого погашения своих задолженностей.

Таблица 3

«Анализ деловой активности ОАО «Новосибирское карьероуправление»[30]

|

Показатели |

2016 |

2017 |

Отклонения |

|

Выручка, (тыс. руб.) |

1 798 356 |

2 454 312 |

655 956 |

|

Коэффициент оборачиваемости актива |

7,84 |

8,69 |

0,85 |

|

Коэффициент оборачиваемости запасов |

10,94 |

12,20 |

1,26 |

|

Фондоотдача |

2,96 |

3,90 |

0,94 |

|

Коэффициент оборачиваемости дебиторской задолженности |

61,47 |

43,83 |

-17,64 |

|

Коэффициент оборачиваемости денежных средств. |

68,82 |

124,68 |

55,86 |

|

Коэффициент оборачиваемости кредиторской задолженности |

21,96 |

20,53 |

-1,43 |

|

Коэффициент оборачиваемости собственного капитала |

15,18 |

4,79 |

-10,39 |

В 2017 году в «Новосибирское карьероуправление» значительно увеличилась выручка с 1 798 356 тыс. руб. до 2 454 312 тыс. руб., это говорит о более лучшей продаже, в сравнении с предыдущим годом. Срок погашения дебиторской задолженности в 2017 году стал меньше, в 2016 году этот коэффициент составлял 61,47, а в 2017 году этот коэффициент составил 43,83. Это может говорить о том, что дебиторы стали быстрее отдавать свои долги перед организацией. Коэффициент кредиторской задолженности уменьшился в 1,43 оборота. Это значит, что кредиторская задолженность у организации идет на спад. Коэффициент оборачиваемости денежных средств изменился, он увеличился в 55,86, это достаточно хороший результат. Фондоотдача повысилась в 2017 году по сравнению 2016 годом в 0,94 раза. Рост данного коэффициента говорит о повышении интенсивности (эффективности) использования оборудования.

Таблица 4

«Анализ показателей рентабельности ОАО «Новосибирское карьероуправление»[31]

|

Показатели |

2016 |

2017 |

Отклонения |

|

Рентабельность продукции |

20,78 |

3,83 |

-16,95 |

|

Рентабельность продаж |

8,59 |

1,84 |

-6,75 |

|

Бухгалтерская рентабельность |

4,83 |

0,67 |

-4,16 |

|

Чистая рентабельность |

3,78 |

0,5 |

-3,28 |

|

Экономическая рентабельность |

7,33 |

1,26 |

-6,07 |

|

Рентабельность собственного капитала |

17,55 |

2,4 |

-15,15 |

|

Валовая рентабельность |

58,66 |

52,11 |

-6,55 |

Показатели в 2016 году выше, чем в 2017 году. Например, чистая рентабельность уменьшена на 4,16, а рентабельность продаж снижена на 6,75. Уменьшена рентабельность продукции на 16,95.

Но предприятие можно назвать рентабельным, так как выручка за оба года покрывает все затраты предприятия.

Таблица 5

«Анализ прибыльности ОАО «Новосибирское карьероуправление» [32]

|

Показатель |

2016 г., тыс. руб. |

2017 г., тыс. руб. |

Отклонение по крайним периодам |

|

|

тыс.руб. |

% |

|||

|

Прочие доходы |

||||

|

Выручка от продажи товаров и услуг |

1 798 356 |

2 454 312 |

655 956 |

+36,47 |

|

Себестоимость проданной продукции и услуг |

743 352 |

1 175 265 |

431 913 |

+58,1 |

|

Прибыль от реализации |

154 452 |

45 066 |

-109 386 |

-70,82 |

|

Прочие расходы |

||||

|

Проценты к получению |

392 |

361 |

-31 |

-7,9 |

|

Прочие операционные доходы |

47 579 |

3 651 |

-43 928 |

-92,37 |

|

Прочие операционные расходы |

49 428 |

4 633 |

-44 795 |

-90,63 |

|

Прибыль до налогообложения |

86 778 |

16 497 |

-70 281 |

-80,99 |

|

Налог на прибыль |

0 |

681 |

+681 |

+681 |

|

Чистая прибыль |

67 890 |

12 277 |

-55 613 |

-81,92 |

Чистая прибыль в отчетном периоде (2017 г.) уменьшилась по сравнению с предыдущим периодом (2016 г.) с 67 890 тыс. руб. до 12 277 тыс.руб., т.е. на 55 613 тыс.руб., что составило снижение на 81,92 %.

2.2. Анализ учетной политики ОАО «Новосибирское карьероуправление»

Учетная политика - это совокупность способов ведения бухгалтерского учета, включающая в себя первичное наблюдение, стоимостное измерение, текущую группировку и итоговое обобщение фактов хозяйственной деятельности.

Положение об учетной политике ОАО «Новосибирское карьероуправление» для целей бухгалтерского учета и для целей налогообложения в редакции от 29.12.2017 г. на 2018 г. утверждено приказом № 221 от 29.12.2017 г.

Бухгалтерский учет ведется с использованием вычислительной техники. Для учета и обработки учетной информации применяется бухгалтерское программное обеспечение 1С.

Помимо учетной политики Общество использует документы, регламентирующие ее хозяйственную деятельность:

- формы первичных учетных документов;

- правила документооборота и технологию обработки учетной информации;

- регламенты и положения, утвержденные Приказами Генерального директора по Обществу;

- порядок контроля фактов хозяйственной деятельности.

Оплату труда персонала включаются расходы в состав прямых расходов, участвующего в процессе производства товаров, выполнения работ, оказания услуг (по видам деятельности).

Указанные прямые расходы делятся на расходы:

- учитываемые в текущем периоде;

- не учитываемые в текущем периоде (в т.ч. отпускные выплаты).

Все иные расходы на оплату труда являются косвенными (в т.ч. оплата труда работников вспомогательных производств, участка ж/д погрузки, работников, несвязанных с производственным процессом).

Предоставление жилье предусмотрено законодательством РФ, расходы на эти расходы (суммы денежной компенсации за не предоставление бесплатного жилья, коммунальных и иных подобных услуг) отражаются в полном объеме.

Вознаграждения за рационализаторские предложения, предусмотренные трудовым или положением об оплате и стимулировании труда (на который содержится ссылка в трудовом договоре), учитываются в составе расходов на оплату труда, если не создан объект нематериального актива и не создана новая или усовершенствована производимая продукция (товар, работа, услуга).

В случае оплаты работнику надбавки за ученую степень, полученную в сфере, аналогичной сфере деятельности, в рамках которой работник исполняет свои должностные обязанности в Обществе, надбавка за ученую степень учитываются в расходах на оплату труда при условии, что такие доплаты предусмотрены трудовым договором или положением об оплате и стимулировании труда.

Суммы компенсации, выходного пособия выплачиваются работнику при увольнении в случаях, предусмотренных трудовым договором или положением об оплате и стимулировании труда (на который в трудовом договоре содержится ссылка), но не предусмотренных трудовым законодательством, признаются в целях налога на прибыль. Выше указанное не относится к выплатам при выходе на пенсию.

Суммы страховых взносов, которые проходят по дополнительному соглашению к договору медицинского страхования, на вновь принятых работников, если срок действия дополнительного соглашения составляет менее года, относятся в составе расходов по налогу на прибыль, если основной договор заключен на срок не менее одного года и в нем прописано право изменять количество застрахованных лиц.

Расходы по обязательному и добровольному страхованию (негосударственному пенсионному обеспечению) учитываются в качестве расхода в том отчетном (налоговом) периоде, в котором в соответствии с условиями договора Обществом были перечислены (выданы из кассы) денежные средства на оплату страховых (пенсионных) взносов.

Формирование расходов на оплату труда осуществляется на основе данных первичных учетных документов, которые служат основанием для начисления вознаграждения работникам организации (включая компенсационные, поощрительные начисления и т.п.) и платежей по договорам страхования.

2.3. Синтетический и аналитический учет расчетов с персоналом по оплате труда

Синтетический учет расчетов с персоналом по оплате труда в Компании ведется на балансовом счете 70 «Расчеты с персоналом по оплате труда». Этот счет пассивный. В кредит этого счета идут суммы:

- оплаты труда, которые причитаются работникам;

- оплаты труда, начисленные за счет образованного резерва по отпускам;

- пособия за счет отчислений на государственное социальное страхование, пенсии и другие аналогичные суммы.

По дебиту - выплаченные суммы оплаты труда, удержания из значительной суммы оплаты труда и доходов (в т.ч. платежи по исполнительным документам), выдачу причитающихся сумм работником (премии, пособия и др.), суммы начисленных налогов. Сальдо 70 счета показывает задолженность организации перед работниками по заработной плате и другим указанным выплатам.

Бухгалтерия предприятия начисляет расчет всех сумм, которые причитаются работникам заработной платы, премий, пособий, но и производят учет этих сумм на счетах бухгалтерского учета в соответствующих регистрах. Сумма начисленной заработной платы и премий распределяется на производственные счета предприятия и включается в себестоимость продукции. Основная заработная плата, начисленная по:

- сдельным расценкам;

- повременная заработная плата;

- заработная плата, начисленная по тарифным ставкам и окладам.

Начисленные премии за производственные показатели, отражается в дебет производственных счетов:

- 20 «Основное производство»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 44 «Расходы на продажу»;

- 70 «Расчеты по оплате труда» (одновременно их суммы вносят в ведомости учета производственных затрат по статьям, подразделениям, и на основании этого отражаются в журналыордера № 10 и 10/1).

Пособия по временной нетрудоспособности и прочие выплаты за счет средств органов социального страхования отражаются в дебет 69 «Расчеты по социальному страхованию и обеспечению» и в кредит 70 «Расчеты по оплате труда».

Выплаты за счет прибыли отражаются в дебет 91 «Прочие расходы» и в кредит 70 «Расчеты по оплате труда».

Начисление заработной платы производится в программе: 1С-КАМИН: Зарплата. По окончании расчета оплаты труда, для учета и обработки учетной информации данные импортируются в программу 1С: Предприятие 8.3.

Заработная плата перечисляется на банковские счета сотрудников. Для этого оформляется расчетная ведомость по форме Т-51 «Расчетная ведомость», на основании этой ведомости составляется зарплатная ведомость (электронный реестр) в формате «*.csv» и импортируется в банковскую систему зачислений платежей. Далее банк самостоятельно зачисляет заработную плату каждому работнику, в соответствии с ФИО и лицевым счетом.

Бухгалтер расчетной группы ежемесячно, после окончания расчета заработной платы выдает расчетный листок сотрудникам. Его форма формируется автоматически в программе.

Для учета депонированной заработной платы используют счет 76 «Расчеты с разными дебиторами и кредиторами» субсчет 4 «Расчеты по депонированным суммам».

При начислении работникам Общества заработной платы, оплаты труда по трудовым соглашениям, договорам подряда, и по совместительству производят различные удержания, разделяются на две группы: обязательные удержания и удержания по инициативе организации.

К обязательным удержаниям относятся налоги на доходы физических лиц (НДФЛ), по исполнительным листам и надписями нотариальных контор в пользу юридических и физических лиц.

Суммы удержания из заработной платы отражаются в дебет 70 «Расчеты по оплате труда» и в кредит следующих счетов:

- 50 «Касса» (суммы, выплаченные наличным);

- 51 «Расчетный счет» (суммы, перечисленные на лицевой счет сотрудника);

- 68 «Расчеты по налогам и сборам» (удержание налогов в бюджет (НДФЛ));

- 71 «Расчеты с подотчетными лицами» (возмещение долга по подотчетным суммам);

- 73 «Расчеты с персоналом по прочим операциям» (суммы, удержанные из заработной платы за питание в столовой, за причиненный ущерб, за приобретение ТМЦ со склада Общества, сотовую связь и т.д.);

- 76 «Расчеты с разными дебиторами и кредиторами» (депонированная заработная плата, удержания по исполнительным листам);

- 79 «Внутрихозяйственные расходы» (суммы, выставленные по авизо).

Рассмотрим пример начисления заработной платы в ОАО «Новосибирское карьероуправление»:

- Горный мастер - Михайлов Николай Иванович:

- оклад 15 800 рублей;

- доплата за вредность на производстве- 10%;

- доплата за ночные - 40%.

Имеет вычет на трех детей. Исполнительный лист - 25%.

По табелю за февраль 2018 года:

- отработано 15/120;

- больничный лист - 5 дней;

- ночные - 40 часов;

- отработано 15/120 при плане 20/159.

Начисление по окладу:

15 800,00 : 159 * 120 = 11 924,53 руб.

Доплата за вредность на производстве - 10 %:

11 924,53 * 10 : 100 = 1 192,45 руб.

Доплата за ночное время работы - 40 часов:

11 924,53: 120 * 40 * 40 : 100 = 1 589,94 руб.

ИСН - 30 %:

(11 924,53 + 1 192,45 + 1 589,94)30- 100 = 4 412,07 руб.

Районный коэффициент - 20 %:

(11 924,53 + 1 192,45 + 1 589,94 + 4 412,07) 20 - 100 = 3 823,80 руб.

Северная надбавка - 30%:

(11 924,53 + 1 192,45 + 1 589,94 + 4 412,07) 30 - 100 = 5 735,70 руб.

Начисление по временной нетрудоспособности - 5 дней:

Сотрудник работает с сентября 2010 года. В феврале 2018 года заболел на пять календарных дней. Стаж работы восемь лет и четыре месяца. За 206 год сотруднику было начислено 477 600 руб., предел в 2016 году - 624 000 руб. За 2017 год начислено 510 120 руб., предел в 2017 году - 624 000 руб. Так как начисленная заработная плата ниже предела, то при решении задачи будут использоваться показатели: 477 600 руб. и 510 120 руб.

Пособие находится по формуле (1):

П=ДРП/730*РП%*КД (1)

где:

- П - пособие по временной нетрудоспособности;

- ДРП - доход работника в расчетном периоде;

- 730 - неименная величина;

- РП% - размер пособия в процентах;

- КД - количество дней нетрудоспособности, подлежащих оплате.

Таким образом:

(477 600 + 510 120) - 730 * 8=6 765,21 руб.

Исходя из данной формулы, начисленная сумма пособия равна 6 765, 21 руб., из них три дня в сумме 4 059,13 руб. - за счет работодателя и два дня, в сумме 2 706,08 руб. - за счет ФСС.

Итого начислено: 11 924,53 + 1 192,45 + 1 589,94 + 4 412,07 + 3 823,80 + + 5 735,70 + 4 059,13 + 2 706,08 = 35 443,70 руб.

Глава 3. Совершенствование бухгалтерского учета труда и заработной платы ОАО «Новосибирское карьероуправление»

3.1. Проблемы бухгалтерского учета труда и заработной платы ОАО «Новосибирское карьероуправление»

С одной из наиболее актуальных проблем, бухгалтер сталкивается с особенностями расчета среднего заработка для оплаты отпуска в зависимости от того, в какие дни он предоставляется. В настоящее время средний заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата.

Часто возникает вопрос о том, может ли у двух работников быть разный оклад, но одно и то же название должности в штатном расписании. Ответ на этот вопрос содержится в ст. 22 ТК РФ, устанавливающей, что работодатель обязан обеспечивать работникам равную оплату за труд равной ценности. Исходя из того, что должности называются одинаково, предполагается, что и работу лица, их занимающие, выполняют одну и ту же. Следовательно, ни стаж работы, ни образование, ни возраст не могут послужить оправданием для более высокой оплаты для одного из работников по сравнению с другим. В качестве выхода из такой ситуации работодателю следует назвать должности работников, которым необходимо установить разные оклады, по-разному.

Таким образом, рассмотренные вопросы порядка исчисления заработной платы, споры, возникающие как у работников, так и у контролирующих органов нацеливают внимание руководителя и главного бухгалтера правильно применять нормы Трудового кодекса Российской Федерации, Налогового кодекса Российской федерации, Гражданского кодекса Российской Федерации и иных нормативно - законодательных актов. Данное обстоятельство позволяет в дальнейшем исключать применение мер ответственности за нарушение законодательства в деятельности организации

3.2. Рекомендации по совершенствованию оплаты труда на предприятии

На пике быстрого роста доходов предприятия, руководство компании часто не обращает внимание на оптимизацию затрат, на внедрение ресурсов в дальнейшее развитие. На время расширения деятельности неудачный контроль затрат может скрыться на втором плане, в последствии подъем производства продукции может начать понижаться.

Чтобы выяснить, в чем заключается спад подъема, руководителю стоит рассмотреть ряд мероприятий:

- занятость сотрудников в рабочее время (фотография рабочего дня);

- пересмотр оплаты труда в зависимости от выполненного объема работы.

Для того, чтобы добиться успеха, главное нужно понимать цели компании, его деятельности и безусловно эффективный управленческий контроль.

Значительных результатов в повышении производительности труда, увеличение эффективности добиваются те компании, которые вкладывают в оптимизацию трудового процесса, повышение квалификации работников и мотивируют рядовых сотрудников быть ответственными в принятии решений на своих рабочих местах.

Задача руководителей всех уровней - заинтересовать людей, мотивировать их к эффективной деятельности, а также организовать рабочие процессы таким образом, чтобы каждый работник всегда стремился выполнять свою работу добросовестно и качественно для повышения рентабельности предприятия. Для этого руководителю необходимо спланировать, количество сотрудников, которые потребуются компании (подразделению) и разработать технически обоснованные нормы затрат труда.

Также следует разработать мероприятия по усилению контроля за дисциплиной расчетов по оплате труда и улучшение работы бухгалтерии. Для этого необходимо:

- ежегодно пересматривать учетную политику и вносить корректировки в связи с изменением законодательства РФ, с изменениями условий деятельности и разработкой новых способов ведения учета;

- все исполнители должны быть ознакомлены с утвержденной учетной политикой и ее копия должна находиться у начальников отделов и быть доступными по мере требования;

- своевременно вносить изменения в должностные инструкции работников бухгалтерии, каждый сотрудник должен знать свои обязанности и сроки их исполнения;

- обеспечить более тесную взаимосвязь всех направлений бухгалтерии во избежание значительных ошибок в бухгалтерском учете, а так же своевременного устранения выявленных недочетов;

- обеспечить взаимопонимание бухгалтерии и всех подразделений, отделов предприятия для ускорения обработки информации: своевременное предоставление отделами документов, которые связаны с расчетом персонала по оплате труда; строгое исполнение графика документооборота;

- ужесточить контроль за своевременным и качественным оформлением первичных документов, с обязательным заполнением всех реквизитов;

- проводить документальные проверки с целью выявления правильного и экономического расходования средств, выявление нарушений, смет расходов и затрат на производство, правильность оформление договорных работ, соблюдение финансовой и платежной дисциплины, оптимизации налогообложения;

- разработать предложения по устранению выявленных проверками искажений в учете и осуществлять контроль по предотвращению нарушений, появление их в дальнейшем;

- организовать учет заработной платы таким образом, чтобы он способствовал повышению производительности труда, улучшению организации нормирования труда, полному использованию рабочего времени, укреплению дисциплины труда, повышению качества продукции, работ, услуг.

Заключение

Учет труда и заработной платы один из главных вопросов во всей системе учета предприятия. Любой процесс хозяйственной деятельности соединен с затратами не только средств (предметов) труда, но и с затратами живого труда. Повышение производительности труда обусловлено увеличением эффективности производства. Затраты живого труда - важнейший элемент общих затрат, затраты измеряются в отработанном времени. Это вызывает необходимость начислять зарплату каждому рабочему и отражать ее в состав затрат производства. Структура заработной платы - это соотношение в общей сумме оплат труда включающих ее выплат, взятых каждая в отдельности или сгруппированных определенным образом.

Учет труда и заработной платы должен обеспечить оперативный контроль над количеством и качеством труда, за использование средств, включаемых в фонд заработной платы и выплаты социального характера.

Рассмотренная компания ОАО «Новосибирское карьероуправление» ищет новые модели оплаты труда, которые дают простор развитию личной и материальной заинтересованности.

На основе проеденного анализа можно сделать выводы, что выручка организации в 2017 году по сравнению с 2016 годом увеличена на 655 956 тыс. руб., это говорит о том, что в этом году продажи существенно возросли. Так же организация в прошлом году погасила некоторые свои кредиты и заемные средства, как долгосрочные, так и краткосрочные.

Значительно уменьшились показатели краткосрочных заемных средств. В 2016 году сумма составляла 256 631,0 руб., а в 2017 году показатель уменьшился до 75 613,0 руб. Это значит, что в организации достаточно своих денежных средств.

Коэффициент абсолютной ликвидности в 2017 году меньше нормы, он равен 0,14, при норме больше 0,2. Этот коэффициент показывает, какую часть текущей краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств. Так же значительно снижен коэффициент критической оценки, в 2017 году коэффициент составил 0,37. Это может повлиять на немедленное погашение краткосрочных обязательств за счет денежных средств. Коэффициент текущей ликвидности за 2017 год составляет 0,93, что ниже нормы (от 1,0 до 2.0). Отсюда можно сделать вывод, что у организации недостаточно средств для быстрого погашения своих задолженностей.

Разработанная и утвержденная учетная политика на 2018 год, отражающая совокупность принципов и приемы ведения бухгалтерского учета, определяет порядок составления и представления бухгалтерской отчетности, определяет формы бухгалтерской отчетности. Установленные правила организации и технологии реализации способов, которые позволяют ведения максимально полной, объективной и достоверной, а также оперативной финансовой и управленческой информации с учетом организационных и отраслевых особенностей. В конце отчетного периода бухгалтера формируют оборотные ведомости по счетам, журналы-ордера, с приложением первичных документов передают главному бухгалтеру для проверки, документы проверяются и если есть замечания, то делаются рекомендации по их исправлению письменно.

В ОАО «Новосибирское карьероуправление» в большей степени используется повременная оплата труда. В условиях перехода к рыночным отношениям на ряду предприятий появилась тенденция к замене повременной на сдельную оплату. При разработке мероприятий по совершенствованию системы оплаты необходимо учитывать, что применение повременной оплаты может привести к снижению эффективности работы, что крайне нежелательно в условиях возможной конкуренции на рынке труда.

Необходимо сократить и упорядочить излишние звенья управления, сократить численность вспомогательного, обслуживающего и управленческого персонала. Каждому специалисту следует определить регламент работы, который обеспечит его полную ежедневную загрузку в течение года. Положения регламента должны быть конкретными, отражать специфику работы специалиста на данном рабочем месте, в данной должности и соответствовать квалификационной категории. Важным средством достижения равной напряженности норм должно быть не их автоматическое ужесточение по сравнению с предыдущим периодом, а проведение определенных организационно-технических мероприятий, которые направлены на повышение производительности труда, качества работ, улучшают организацию труда и производства, обслуживания рабочего места и его оснащенности.

Список использованных источников

Нормативно-правовые акты Российской Федерации

- Конституция Российской Федерации: Принята всенародным голосованием 12 декабря 1993 г. (в ред. от 21.07.2014 № 11-ФКЗ) // СЗ РФ от 04.07.2014 № 31 - ст.4398;

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 03.08.2018);

- Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ (ред. от 11.10.2018)// СЗ РФ - 07.01.2002 № 1;

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (в ред. 08.06.2018) // СЗ РФ - 03.08.1998 № 31 - ст. 3824;

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 29.07.2018) «О бухгалтерском учете» // СЗ РФ - 12.12.2011 № 50 - ст.7344;

- Положение по ведению бухгалтерского учета и отчетности Российской Федерации от 29.06.1998 №34-н (в ред. от 08.11.2010 №132-н) // Российская газета - 31.140.1999 № 208;

- Положение по бухгалтерскому учету «Доходы организации» 9/99 от 06.05.1999 № 32-н (в ред. от 27.04.2012 №57-н) // Российская газета. 22.06.1999. № 116;

- Положение по бухгалтерскому учету «Расходы организации» 10/99 от 06.05.1999г. № 32-н (в ред. от 27.04.2012 №57-н) // Российская газета – 22.06.1999. № 116;

- Постановление Правительства РФ от 18.07.1996 № 841 (ред. от 09.04.2015) «О Перечне видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей» // СЗ РФ - 29.07.1996 № 31 - ст. 3743;

Нормативно-правовые акты Российской Федерации

- Бухгалтерский отчет ОАО «Новосибирское карьероуправление» за 2017 год;

- Годовой отчет ОАО «Новосибирское карьероуправление» за 2017 год;

- Положение о бухгалтерском учете ОАО «Новосибирское карьероуправление» за 2017 год;

Научная литература

- Алексеева Г.И., Богомолец С.Р., Алавердова Т.П. Бухгалтерский учет: Учебник - М.: Синегерия, 2013;

- Астаков В.П. Бухгалтерский (финансовый) учет: учеб.пособие, 6-е изд., перераб. и доп. - Ростов-на-Дону: МарТ, 2013;

- Бабаев Ю.А, Петров А.М. Теория бухгалтерского учета. - М.: Проспект, 2013;

- Вещунова Н.Л., Фомина А.Ф. Бухгалтерский учет на предприятиях различных форм собственности. - СПб.: Герда, 2014;

- Донцова А.В. Бухгалтерская отчетность и ее анализ. - М.: Интер- Тех, 2014;

- Ефимова О.В. Финансовый анализ, 3-е изд. - М.: Бухгалтерский учет, 2013;

- Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет: учебник, 3-е изд. - М.: Проспект, 2013;

- Леонтьев А. В. Формы и системы оплаты труда на предприятии//Вопросы экономики. 2013. № 7;

- Пашуто В.П. Организация, нормирование и оплата труда на предприятии. - М.: Кнорус, 2013;

- Пощерстник Н.Б. Бухгалтерский учет на современном предприятии. - М.: Проспект, 2013;

- Ришар Ж. Бухгалтерский учет: теория и практика. - М.: Инфра-М, 2013.

Ресурсы сети Интернет

- Официальный сайт ОАО «Новосибирское карьероуправление» - http://www.nkuoao.ru/

Приложения

Приложение 1

«Организационная структура ОАО «Новосибирское карьероуправление»

«Организационная структура ОАО «Новосибирское карьероуправление»

Приложение 2

«Бухгалтерский отчет ОАО «Новосибирское карьероуправление»

|

Наименование показателей |

Код |

На 31 декабря 2017 г., (тыс. руб.) |

На 31 декабря 2016 г., (тыс. руб.) |

На 31 декабря 2015 г., (тыс. руб.) |

|

Актив I. Внеоборотные активы Нематериальные активы |

||||

|

1110 |

861 |

875 |

934 |

|

|

Результаты исследований и разработок |

1120 |

- |

- |

- |

|

Нематериальные поисковые активы |

1130 |

- |

- |

10 |

|

Материальные поисковые активы |

1140 |

- |

- |

- |

|

Основные средства |

1150 |

626 097 |

632 223 |

583 435 |

|

Доходные вложения в материальные ценности |

1160 |

- |

- |

|

|

Финансовые вложения |

1170 |

- |

- |

- |

|

Отложенные налоговые активы |

1180 |

6 352 |

6952 |

26 897 |

|

Прочие внеоборотные активы |

1190 |

60 950 |

70 328 |

72 083 |

|

Итого по разделу I |

1100 |

694 260 |

710 378 |

683 359 |

|

II. Оборотные активы |

||||

|

Запасы |

1210 |

218 517 |

183 708 |

144 978 |

|

НДС по приобретенным ценностям |

1220 |

- |

- |

- |

|

Дебиторская задолженность |

1230 |

90 312 |

21 675 |

36 833 |

|

Финансовые вложения |

1240 |

- |

- |

- |

|

Денежные средства и денежные эквиваленты |

1250 |

9 958 |

29 411 |

22 849 |

|

Прочие оборотные активы |

1260 |

5 640 |

5 458 |

13 861 |

|

Итого по разделу II |

1200 |

324 427 |

240 252 |

218 521 |

|

Баланс |

1600 |

1 018 687 |

950 630 |

901 880 |

|

Пассив III. Капиталы и резервы |

||||

|

Уставный капитал |

1310 |

79 515 |

79 515 |

79 515 |

|

Собственные акции, выкупленные у акционеров |

1320 |

|||

|

Переоценка внеоборотных активов |

1340 |

- |

- |

- |

|

Добавочный капитал |

1350 |

723 932 |

723 932 |

17 932 |

|

Резервный капитал |

1360 |

- |

- |

- |

|

Нераспределенная прибыль |

1370 |

(285 745) |

(298 022) |

(365 912) |

|

Итого по разделу III |

1300 |

517 702 |

505 425 |

268 465 |

|

IV. Долгосрочные обязательства |

||||

|

Заемные средства |

1410 |

- |

- |

962 318 |

|

Отложенные налоговые обязательства |

1420 |

44 630 |

41 691 |

42 748 |

|

Оценочные обязательства |

1430 |

15 772 |

8 559 |

3 996 |

|

Прочие обязательства |

1450 |

- |

- |

- |

|

Итого по разделу IV |

1400 |

60 402 |

50 250 |

1 009 062 |

|

V. Краткосрочные обязательства |

||||

|

Заемные средства |

1510 |

181 000 |

256 631 |

- |

|

Кредиторская задолженность |

1520 |

174 545 |

64 594 |

99 205 |

|

Доходы будущих периодов |

1530 |

- |

- |

- |

|

Оценочные обязательства |

1540 |

30 721 |

21 691 |

7 893 |

|

Прочие обязательства |

1550 |

54 317 |

52 039 |

54 185 |

|

Итого по разделу V |

1500 |

440 583 |

394 955 |

161 283 |

|

Баланс |

1700 |

1 018 687 |

950 630 |

901 880 |

Приложение 3

«Отчет о финансовых результатах ОАО «Новосибирское карьероуправление»

|

Наименование показателя |

Код |

2017 год, (тыс. руб.) |

2016 год, (тыс. руб.) |

|

Выручка |

2110 |

2 454 312 |

1 798 356 |

|

Себестоимость продаж |

2120 |

(1 175 265) |

(743 352) |

|

Валовая прибыль (убыток) |

2100 |

1 279 047 |

1 055 004 |

|

Коммерческие расходы |

2210 |

(1 148 151) |

(809 667) |

|

Управленческие расходы |

2220 |

(85 830) |

(90 885) |

|

Прибыль (убыток) от продаж |

2200 |

45 066 |

154 452 |

|

Доходы от других организаций |

2310 |

- |

- |

|

Проценты к получению |

2320 |

361 |

392 |

|

Проценты к уплате |

2330 |

(27 948) |

(66 217) |

|

Прочие доходы |

2340 |

3 651 |

47 579 |

|

Прочие расходы |

2350 |

(4 633) |

(49 428) |

|

Прибыль (убыток) до налогообложения |

2300 |

16 497 |

86 778 |

|

Текущий налог на прибыль |

2410 |

(681) |

- |

|

В т.ч. постоянные налоговые обязательства |

2421 |

(914) |

(1 478) |

|

Изменения отложенных налоговых активов |

2430 |

(2 939) |

1 057 |

|

Изменения отложенных налоговых обязательств |

2450 |

(560) |

(19 891) |

|

Прочее |

2460 |

(40) |

(54) |

|

Чистая прибыль (убыток) |

2400 |

12 277 |

67 890 |

|

Справочно |

|||

|

Результат от переоценки внеоборотных активов |

2510 |

- |

- |

|

Результат от прочих операций |

2520 |

- |

- |

|

Совокупный финансовый результат периода |

2500 |

12 277 |

67 890 |

|

Базовая прибыль на акцию |

2900 |

- |

- |

|

Разводненная прибыль на акцию |

2910 |

- |

- |

-

Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет: учебник, 3-е изд. - М.: Проспект, 2013.С.140 ↑

-

Донцова А.В. Бухгалтерская отчетность и ее анализ. - М.: Интер- Тех, 2014.С.184 ↑

-

Вещунова Н.Л., Фомина А.Ф. Бухгалтерский учет на предприятиях различных форм собственности. - СПб.: Герда, 2014.С.105 ↑

-

Алексеева Г.И., Богомолец С.Р., Алавердова Т.П. Бухгалтерский учет: Учебник - М.: Синегерия, 2013.С.71 ↑

-

Пашуто В.П. Организация, нормирование и оплата труда на предприятии. - М.: Кнорус, 2013.С.200 ↑

-

Бабаев Ю.А, Петров А.М. Теория бухгалтерского учета. - М.: Проспект, 2013.С.163 ↑

-

Мстиславский П.С.Организация оплаты труда на предприятиях.- 2014. -№ 2.С.68 ↑

-

Ефимова О.В. Финансовый анализ, 3-е изд. - М.: Бухгалтерский учет, 2013.С.154 ↑

-

Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ (ред. от 11.10.2018) ↑

-

Леонтьев А. В. Формы и системы оплаты труда на предприятии//Вопросы экономики. 2013. № 7.С.39 ↑

-

Леонтьев А. В. Формы и системы оплаты труда на предприятии//Вопросы экономики. 2013. № 7.С.40 ↑

-

Астаков В.П. Бухгалтерский (финансовый) учет: учеб.пособие, 6-е изд., перераб. и доп. - Ростов-на-Дону: МарТ, 2013.С.253 ↑

-

Кобец Е.А., Корсаков М.Н. Организация, нормирование и оплата труда на предприятие. Таганрог: Изд-во ТРТУ, 2012.С.74 ↑

-

Селезнева Н.Н., Ионова А.Ф. Заработная плата на предприятии: - М.: ЮНИТИ-ДАНА, 2013.С.29 ↑

-

Алексеева Г.И., Богомолец С.Р., Алавердова Т.П. Бухгалтерский учет: Учебник - М.: Синегерия, 2013. С.90 ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 29.07.2018) «О бухгалтерском учете» // СЗ РФ - 12.12.2011 № 50 - ст.7344 ↑

-

Пощерстник Н.Б. Бухгалтерский учет на современном предприятии. - М.: Проспект, 2013.С.136 ↑

-

Ришар Ж. Бухгалтерский учет: теория и практика. - М.: Инфра-М, 2013.С.76 ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 03.08.2018) ↑

-

Конституция Российской Федерации: Принята всенародным голосованием 12 декабря 1993 г. (в ред. от 21.07.2014 № 11-ФКЗ) // СЗ РФ от 04.07.2014 № 31 - ст.4398 ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (в ред. 08.06.2018) // СЗ РФ - 03.08.1998 № 31 - ст. 3824 ↑

-

Постановление Правительства РФ от 18.07.1996 № 841 (ред. от 09.04.2015) «О Перечне видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей» // СЗ РФ - 29.07.1996 № 31 - ст. 3743 ↑

-

Положение по ведению бухгалтерского учета и отчетности Российской Федерации от 29.06.1998 №34-н (в ред. от 08.11.2010 №132-н) // Российская газета - 31.140.1999 № 208 ↑

-

Положение по бухгалтерскому учету «Расходы организации» 10/99 от 06.05.1999г. № 32-н (в ред. от 27.04.2012 №57-н) // Российская газета – 22.06.1999. № 116 ↑

-

Положение по бухгалтерскому учету «Доходы организации» 9/99 от 06.05.1999 № 32-н (в ред. от 27.04.2012 №57-н) // Российская газета. 22.06.1999. № 116 ↑

-

Официальный сайт ОАО «Новосибирское карьероуправление» - http://www.nkuoao.ru/ ↑

-

Официальный сайт ОАО «Новосибирское карьероуправление» - http://www.nkuoao.ru/ ↑

-

Бухгалтерский отчет ОАО «Новосибирское карьероуправление» за 2017 год ↑

-

Годовой отчет ОАО «Новосибирское карьероуправление» за 2017 год ↑

-

Годовой отчет ОАО «Новосибирское карьероуправление» за 2017 год ↑

-

Годовой отчет ОАО «Новосибирское карьероуправление» за 2017 год ↑

-

Годовой отчет ОАО «Новосибирское карьероуправление» за 2017 год ↑

- Внутригрупповые отношения в организации: лидеры и аутсайдеры (Неформальная структура группы)

- Факторы, влияющие на эффективность управленческих решений

- Проектирование организации

- Логистический подход к управлению запасами

- Психологические факторы повышения эффективности труда работников (Влияние основных факторов на повышение эффективности труда работников)

- Медицинское обеспечение спорта. Спортивная медицина. Антидопинговое обеспечение (Медицинское обследование и обеспечение спортсменов)

- Финансы акционерных обществ (Анализа финансов ПАО «Транснефть»)

- Языки гипертекстовой разметки

- Основы программирования на языке html

- Анализ и оценка средств реализации объектно-ориентированного подхода к проектированию экономической информационной системы

- «Понятие «затраты», «расходы», «издержки» (на примере ПАО «Искра»)

- Порядок составления бухгалтерского баланса организации