Порядок составления бухгалтерского баланса организации

Содержание:

ВВЕДЕНИЕ

Бухгалтерская (финансовая) отчетность является основной информационной базой для анализа финансового состояния и эффективности использования финансовых ресурсов предприятия. Анализ деловой активности, то есть реализации производственной программы, состояния и эффективности использования материальной, финансовой, трудовой и инвестиционной деятельности предприятия, может быть сделан на основе управленческого учета и отчетности.

Особенности составления и анализа бухгалтерского баланса исследовали в своих работах такие авторы, как Абдукаримов И.Т., Адамайтис Л.А., Бурый Д.А., Васильева Л.С., Петровская М.В., Ильенкова С.Д., Ковалева А.М., Канищева Н.А., Левченко Е. В., Мингалиев К.Н., Попов С.А., Пищулова В.В., Текучев В.В., Черкашина Л.В. и др.

Целью данной курсовой работы является исследование порядка составления бухгалтерского баланса организации.

Достижение поставленной цели обуславливает решение следующих задач:

- исследовать структуру баланса,

- определить порядок составления баланса организации

- изучить показатели анализа баланса организации

- представить характеристику организации

- провести оценку баланса организации

- разработать пути повышения ликвидности баланса организации

Объектом исследования данной курсовой работы является ООО «ПРАЙД».

Предметом исследования данной курсовой работы является бухгалтерский баланс ООО «ПРАЙД».

При проведении данного исследования были использованы следующие приемы и методы научного исследования: сравнительный анализ; метод группировки и статистической обработки информации.

Поставленные цели и задачи проведённого исследования определили структуру работы, которая состоит из введения, основной части, состоящей из трех глав, заключения, списка использованных источников и приложений.

В первой главе работы проведено исследование структуры баланса, определен порядок составления баланса организации, а также изучены показатели анализа баланса организации. Во второй главе работы проведена оценка ликвидности баланса организации. В третьей главе разработаны мероприятия по повышению ликвидности баланса организации.

1. Теоретические аспекты составления баланса организации

1.1. Структура баланса

Бухгалтерский баланс представляет собой обобщение и группирование имущества организации (активы) и источников их формирования (пассивы) на определенную дату в денежном выражении, предназначенное для характеристики финансового положения организации за определенный период [2, с.23].

Перечень компаний, которые составлять обязаны отчетность по МСФО, представлен на рисунке 1.

Рисунок 1 - Перечень компаний, которые составлять обязаны отчетность по МСФО [ 10, с.87]

Данные баланса группируют по структуре, назначению и происхождению, что позволяет оценить состав имущества организации, состояние оборотных активов, динамику дебиторской / кредиторской задолженности [13, с.64].

Виды баланса по времени формирования представлены на рисунке 2.

Рисунок 2 - Виды баланса по времени формирования [7, с.22]

Актив отражает собственность предприятия, сгруппированную по составу и местонахождению (т.е. где и почему он находится). В связи с этим различают текущие и внеоборотные активы [4, с.85].

Пассив по бухгалтерскому балансу содержит информацию о том же самом имуществе, но распределяемое в зависимости от источника формирования (т.е. от кого и в каком размере оно было получено). Здесь выделяют 3 статьи: 1. капитал и резервы, 2. долгосрочные и 3. краткосрочные обязательства.

Поскольку имущество, описанное в активе и пассиве баланса, является одним и тем же, равенство левого и правого разделов является обязательным. Стоит также отметить, что нумерация статей носит сквозной характер и проходит через все разделы [11, с.47].

Основная функция бухгалтерского баланса заключается в том, чтобы визуально представить владельцу его владения: материальные и нематериальные активы, запасы, а также подконтрольный ему капитал, состояние расчетов, обязательства. Данные баланса являются общедоступными, они анализируются и используются как внутренними, так и внешними пользователями

1.2. Порядок составления баланса организации

Основная цель бухгалтерского баланса - показать владельцам организации и другим заинтересованным сторонам, что принадлежит компании на отчетную дату и какой капитал находится под ее контролем. Кроме того, бухгалтерский баланс должен продемонстрировать, сможет ли организация в ближайшее время обосновать свои обязательства перед третьими сторонами: акционерами, инвесторами, кредиторами, покупателями, продавцами и т.д.

Владельцами, экономистами могут использовать показатели баланса. организации, налоговые органы, банки и другие пользователи для анализа отчетности. Иными словами, бухгалтерский баланс является основным источником информации о имущественном состоянии предприятия для широкого круга людей.

Балансовые показатели позволяют определить окончательный финансовый результат функционирования организации в виде увеличения (или уменьшения) собственного капитала за отчетный период. Результаты бухгалтерского баланса обеспечивают оценку способности менеджеров поддерживать или увеличивать собственные материальные денежные ресурсы. Собственный капитал отражается в балансе как чистая прибыль или убыток. Особенностью бухгалтерского баланса является то, что он измеряет имущество, права и обязанности организации. Собственность может быть равна обязательствам, более или менее из них. Способность баланса оценивать финансовое состояние организации по его показателям на дату составления имеет большое значение для предприятия.

Методика составления баланса заключается в следующем: хозяйственные операции на всех счетах после подготовки первичных документов автоматически отражаются в отчетах аналитического учета, функции которых выполняет бухгалтерский баланс.

Обобщающими регистрами синтетического учета для систематизации всех данных являются журналы-заказы для всех счетов. Затем данные из журналов заказов переносятся в Главную книгу. Завершающим этапом является подготовка бухгалтерского баланса и других отчетов после сверки регистров [1, с.14].

Баланс активов позволяет определить, сколько у компании основных фондов, оборотных средств, а также сколько к получению. Пассивная сторона баланса дает информацию о том, преобладает ли капитал - собственный или заемный. Предприятие считается платежеспособным, если его совокупные активы превышают долгосрочные и краткосрочные обязательства. Предприятие является ликвидным, если его текущие активы превышают текущие обязательства [14, с.71].

Актив баланса организации начинается с оценки внеоборотных активов, после чего следует описание текущих активов. Данные сгруппированы по экономической однородности объектов и их функциональной роли в финансово-производственном функционировании предприятия.

Пассив баланса, как правило, используется для оценки источников происхождения организации, а также для определения их цели.

Согласно общепринятым принципам и стандартам, в международной практике существует несколько способов построения баланса. Наиболее популярным вариантом является раскрытие содержания трех категорий: активы, обязательства и капитал. В этом случае уравнение баланса определяется как равенство актива и общей суммы обязательств перед капиталом. Структурно активы организации расположены в порядке убывания ликвидности, то есть сначала отражаются текущие активы, а затем внеоборотные активы организации [9, с.80].

При отражении обязательств в пассивах используется временный критерий. Краткосрочные обязательства указываются вначале, затем долгосрочные обязательства после капитала. Это различие характерно для акционерного общества.

Несмотря на различия в составе и расположении информации в балансах отечественных и зарубежных организаций, сальдо баланса остается неизменным при любом подходе и интерпретации средств. Валюта актива всегда идентична валюте обязательства. Баланс является удобным документом благодаря его компактной и компактной форме, которая дает ему полную и полную картину как состояния собственности организации за один раз, так и изменений за определенный период времени. Последнее определяется путем сравнения балансов отчетных периодов[12, с.35].

В западной практике затратно-результативный подход используется при отражении средств экономического субъекта в балансе, что позволяет оценить финансовое положение предприятия с точки зрения теории ликвидности. Для этого средства группируются по уровню ликвидности и срокам погашения. Высоколиквидными являются денежная и ликвидная дебиторская задолженность. К менее ликвидным относятся готовая продукция, товарно-материальные запасы. Неликвидные активы включают в себя основные средства и нематериальные активы.

Такая структура показателей баланса характерна для нефинансовых компаний. В банковском секторе не принято делить активы на текущие и постоянные, поскольку основными видами банковских активов, состоящими из долговых инструментов и ссудных портфелей, являются весьма высоколиквидные активы [3, с.66].

Балансы западных компаний также имеют вертикальную структуру для построения баланса. В этом случае уравнение баланса выглядит как собственный капитал и разница между суммой активов и пассивов предприятия. Такая группировка дает руководству организации возможность определять размер ее капитала без дополнительных расчетов. Разница между активами и пассивами - это чистые активы, которые должны быть равны собственному капиталу. Распределение других промежуточных результатов, например чистых оборотных активов, позволяет проводить более наглядный анализ, чтобы упростить расчет платежеспособности организации.

В мировой практике учета бухгалтерский баланс играет основную роль, но его структура, расположение разделов и степень детализации разнообразны. Процессы реформирования бухгалтерского учета и отчетности в Российской Федерации в большей степени повлияли на форму баланса и его содержание, максимально приблизив его к международным стандартам [2, с.28].

В настоящее время внедряется процедура трансформации бухгалтерского баланса, которая позволяет представлять бухгалтерский баланс пользователям бухгалтерской отчетности (финансовой) в соответствии с МСФО, на основании которого будут приниматься обоснованные управленческие решения [10, с.89].

1.3. Показатели анализа баланса организации

Ликвидность баланса – это степень покрытия обязательств предприятия активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. От степени ликвидности баланса зависит платежеспособность предприятия. В зависимости от степени ликвидности активы и пассивы предприятия делят на следующие группы (рис.9).

Рисунок 3 - Группировка активов и пассивов в зависимости от степени ликвидности [14, с.75]

Для комплексной оценки ликвидности баланса в целом рекомендуется использовать общий показатель ликвидности баланса предприятия. Коэффициенты оценки ликвидности баланса представим на рисунке 4.

Рисунок 4 - Коэффициенты оценки ликвидности баланса [15, с.209]

Поэтому компании необходимо поддерживать оптимальный баланс собственных средств и обязательств, чтобы быть платежеспособной.

2. Анализ бухгалтерского баланса ООО «ПРАЙД»

2.1. Характеристика ООО «ПРАЙД»

ООО «ПРАЙД» осуществляет деятельность по производству машин и оборудования для производства пищевых продуктов, напитков и табачных изделий. По своему строению и функционированию организационная структура ООО «ПРАЙД» является линейно-функциональной (рис.5).

Рисунок 5 - Организационная структура ООО «ПРАЙД»

Руководящие должности занимают специалисты по данному профилю с большим практическим опытом работы, умеющие принимать рациональные решения, обладающие необходимыми деловыми, организационными, личностными и профессиональными качествами.

Рассмотрим ее сильные и слабые стороны (рис.6).

Рисунок 6 - Сильные и слабые стороны организационной структуры

В ООО «ПРАЙД» применяется автоматизированная форма бухгалтерского учета. Данная форма бухгалтерского учета создана на основе применения компьютеров, что позволяет работникам бухгалтерии более оперативно обрабатывать информацию.

Бухгалтерский учет в ООО «ПРАЙД» ведется с использованием компьютерной программы автоматизации бухгалтерского и налогового учета «1С: Предприятие», версия 8.2, Комплексная конфигурация. Программа «1С: Предприятие» обновляется при изменениях в законодательстве РФ.

2.2. Оценка баланса ООО «ПРАЙД»

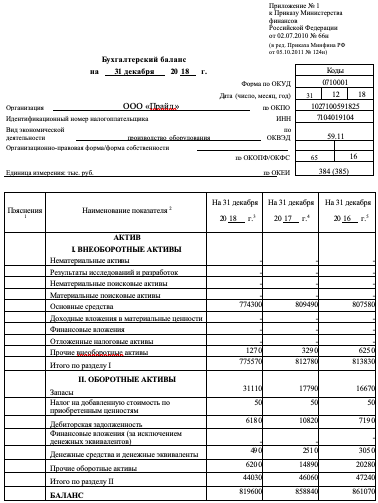

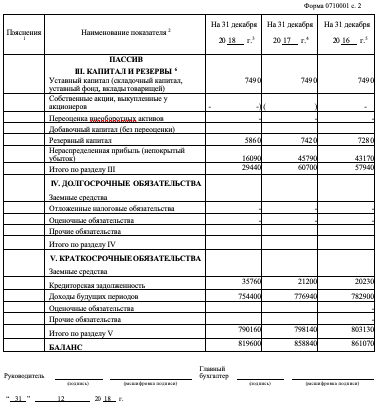

Проведем анализ динамики показателей баланса организации (табл.1).

Таблица 1 - Анализ динамики показателей баланса организации, тыс.руб.

|

Показатель |

2016 год |

2017 год |

2018 год |

Отн.откл., % |

|

|

2017/ 2016 |

2018/ 2017 |

||||

|

Актив |

|||||

|

Внеоборотные активы |

813830 |

812780 |

775570 |

99,87 |

95,42 |

|

Основные средства |

807580 |

809490 |

774300 |

100,24 |

95,65 |

|

Прочие внеоборотные активы |

6250 |

3290 |

1270 |

52,64 |

38,60 |

|

Оборотные активы |

47240 |

46060 |

44030 |

97,50 |

95,59 |

|

Запасы |

16670 |

17790 |

31110 |

106,72 |

174,87 |

|

Налог на добавленную стоимость по приобретенным ценностям |

50 |

50 |

50 |

100,00 |

100,00 |

|

Дебиторская задолженность |

7190 |

10820 |

6180 |

150,49 |

57,12 |

|

Денежные средства и их эквиваленты |

3050 |

2510 |

490 |

82,30 |

19,52 |

|

Прочие оборотные активы |

20280 |

14890 |

6200 |

73,42 |

41,64 |

|

Баланс |

861070 |

858840 |

819600 |

99,74 |

95,43 |

|

Пассив |

|||||

|

Капитал и резервы |

57940 |

60700 |

29440 |

104,76 |

48,50 |

|

Уставный капитал |

7490 |

7490 |

7490 |

100,00 |

100,00 |

|

Резервный капитал |

7280 |

7420 |

5860 |

101,92 |

78,98 |

|

Нераспределенная прибыль |

43170 |

45790 |

16090 |

106,07 |

35,14 |

|

Долгосрочные обязательства |

|||||

|

Краткосрочные обязательства |

803130 |

798140 |

790160 |

99,38 |

99,00 |

|

Кредиторская задолженность |

20230 |

21200 |

35760 |

104,79 |

168,68 |

|

Доходы будущих периодов |

782900 |

776940 |

754400 |

99,24 |

97,10 |

|

Баланс |

861070 |

858840 |

819600 |

99,74 |

95,43 |

Представленные данные свидетельствуют о том, что в 2017 г. по сравнению с 2016 г. сумма баланса снизилась всего на 0,26%, т.е. осталась практически неизменной.

В 2018 г. по сравнению с 2017 г. сумма баланса снизилась на 5% за счет следующих изменений:

- сумма внеоборотных активов снизилась на 5% (рис.7),

Рисунок 7 – Динамика внеоборотных активов ООО «ПРАЙД»

- сумма оборотных активов снизилась на 4% (рис.8),

Рисунок 8 – Динамика оборотных активов ООО «ПРАЙД»

- размер собственного капитала снизился на 51% (рис.9),

Рисунок 9 – Динамика собственного капитала ООО «ПРАЙД»

- размер земных средств снизился на 1% (рис.10).

Рисунок 10 – Динамика земных средств ООО «ПРАЙД»

Проведем анализ структуры баланса организации (табл.2).

Таблица 2 - Анализ структуры баланса организации, %

|

Показатель |

2016 год |

2017 год |

2018 год |

Абс.отклон, +/- |

|

|

2017/ 2016 |

2018/ 2017 |

||||

|

Актив |

|||||

|

Внеоборотные активы |

94,51 |

94,64 |

94,63 |

0,12 |

-0,01 |

|

Основные средства |

93,79 |

94,25 |

94,47 |

0,47 |

0,22 |

|

Прочие внеоборотные активы |

0,73 |

0,38 |

0,15 |

-0,34 |

-0,23 |

|

Оборотные активы |

5,49 |

5,36 |

5,37 |

-0,12 |

0,01 |

|

Запасы |

1,94 |

2,07 |

3,80 |

0,14 |

1,72 |

|

Налог на добавленную стоимость по приобретенным ценностям |

0,01 |

0,01 |

0,01 |

0,00 |

0,00 |

|

Дебиторская задолженность |

0,84 |

1,26 |

0,75 |

0,42 |

-0,51 |

|

Денежные средства и их эквиваленты |

0,35 |

0,29 |

0,06 |

-0,06 |

-0,23 |

|

Прочие оборотные активы |

2,36 |

1,73 |

0,76 |

-0,62 |

-0,98 |

|

Баланс |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

|

Пассив |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Капитал и резервы |

6,73 |

7,07 |

3,59 |

0,34 |

-3,48 |

|

Уставный капитал |

0,87 |

0,87 |

0,91 |

0,00 |

0,04 |

|

Резервный капитал |

0,85 |

0,86 |

0,71 |

0,02 |

-0,15 |

|

Нераспределенная прибыль |

5,01 |

5,33 |

1,96 |

0,32 |

-3,37 |

|

Долгосрочные обязательства |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Краткосрочные обязательства |

93,27 |

92,93 |

96,41 |

-0,34 |

3,48 |

|

Кредиторская задолженность |

2,35 |

2,47 |

4,36 |

0,12 |

1,89 |

|

Доходы будущих периодов |

90,92 |

90,46 |

92,04 |

-0,46 |

1,58 |

|

Баланс |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

Представим структуру баланса более наглядно (рис.11 и рис.12).

Рисунок 11 - Структура активов ООО «ПРАЙД» в 2018 году

Рисунок 12 - Структура пассивов ООО «ПРАЙД» в 2018 году

Представленные данные свидетельствуют о том, что структура баланса осталась практически неизменной. Наибольший удельный вес в структуре баланса составляют внеоборотные активы (95%) и краткосрочные обязательства (96%).

Проведем анализ ликвидности в таблице 3.

Таблица 3 - Определение ликвидности баланса ООО «ПРАЙД»

|

2016 год |

2017 год |

2018 год |

|

Баланс не является абсолютно ликвидным в течение анализируемого периода, так как не выполняются первое и четвёртое неравенство, однако недостаток средств по первому неравенству компенсирует излишек средств по второй и третьей группам, но компенсация при этом имеет место по стоимостной величине, так как в реальной платёжной ситуации менее ликвидные активы не могут быть заменены боле ликвидными.

Наблюдается недостаток наиболее ликвидных активов. У предприятия в 2017 году достаточно средств для расчетов по своим обязательствам за счет быстрореализуемых активов (денежных средств и дебиторской задолженности), но в 2018 году данный показатель сократился почти в 2 раза. Такая же динамика наблюдается по медленно реализуемым активам.

В 2018 году произошло значительное увеличение труднореализуемых активов. В 2018 году труднореализуемые активы увеличились более чем в 2 раза.

Далее проведём расчет коэффициентов платёжеспособности ООО «ПРАЙД» (табл.4).

Таблица 4 - Анализ коэффициентов платёжеспособности ООО «ПРАЙД»

|

Показатель |

|||

|

1 |

3 |

4 |

5 |

|

1,0373 |

|||

|

0,0577 |

0,0557 |

-0,0020 |

|

|

0,0536 |

0,0537 |

0,0001 |

Общий показатель платежеспособности не соответствует нормативному значению и, кроме того, снизился за исследуемый период до 1,0373, т.е. предприятие не способно расплатиться полностью своим обязательствам всеми видами активов (рис.13).

Рисунок 13 – Динамика общего показателя платежеспособности

Коэффициент абсолютной ликвидности не соответствует нормативному значению и снизился до 0,0006, т.е. предприятие не способно с помощью высоколиквидных активов расплачиваться по своим краткосрочным обязательствам (рис.14).

Рисунок 14 – Динамика коэффициента абсолютной ликвидности

Коэффициент критической оценки и текущей ликвидности также значительно ниже нормативного значения, что свидетельствует о неспособности предприятия погасить текущие обязательства, если положение станет критическим, и расплачиваться по своим текущим обязательствам (рис.15 и 16).

Рисунок 15 – Динамика коэффициента критической оценки

Рисунок 16 – Динамика коэффициента текущей ликвидности

Доля оборотных средств в активах позволяет судить о ликвидности баланса в целом: чем она выше, тем при прочих равных условиях ликвидней баланс. В течение исследуемого периода данный показатель ниже нормативного в 10 раз, т.е. баланс не ликвидный (рис.17).

Рисунок 17 – Динамика доли оборотных средств в активах

Таким образом, проведенный анализ свидетельствует о неликвидности баланса предприятия, следовательно, низкой эффективности управления денежными потоками.

2.3. Мероприятия по повышению ликвидности баланса ООО «ПРАЙД»

С целью повышения ликвидности баланса в ООО «ПРАЙД», на наш взгляд, следует разместить денежные средства на депозит, что позволит увеличит сумму собственного капитала.

На конец исследуемого периода сумма денежных средств ООО «ПРАЙД» составила 490 000 руб.

Рассмотрим крупнейшие банки, предлагающие услуги по размещению депозитов:

1) ПАО «Сбербанк России» предлагает разные условия начисления с возможностью пополнения,

2) ПАО «ВТБ-24» предлагает депозиты со снятием в конце срока,

3) ПАО «СКБ» предлагает разные условия начисления с возможностью пополнения и частичного снятия.

Процентные ставки рассмотрим в таблице 5.

Таблица 5 - Условия размещения депозита

|

Название банка |

Максимальная процентная ставка |

||

|

3 мес. |

9 мес. |

12 мес. |

|

|

СБЕРБАНК |

1,8 |

3,3 |

4,4 |

|

СКБ |

5,0 |

7,0 |

7,5 |

|

ВТБ-24 |

5,8 |

6,3 |

6,8 |

Основные критерии выбора банка следующие: возможность пополнения суммы вклада; возможность размещения денежных средств, как на краткосрочный, так и на долгосрочный период; максимальная процентная ставка; возможность начисления процентов с капитализацией. Перечисленным критериям соответствует максимально ПАО «СКБ»». Рекомендуемый вклад — «Универсальный».

Рассмотрим, как изменятся финансовые показатели деятельности предприятия при размере депозита в сумме 400 000 руб.

В таблице 6 представим расчет суммы процентов, которые может получить ООО «ПРАЙД», разместив депозит на различные сроки при условии получения процентов в конце периода вклада.

Таблица 6 - Расчет суммы прибыли от депозитного вклада

|

Срок, мес. |

Ставка, % |

Ежемесячная прибыль, руб. |

Прибыль на конец срока, руб. |

|

3 |

5,0 |

400 000*5%/12 = 1667 |

1667*3 = 5001 |

|

9 |

7,0 |

400 000*7%/12 = 2333 |

2333*9 = 20997 |

|

12 |

7,5 |

400 000*7,5%/12 = 2500 |

2500*12 = 30000 |

Таким образом, чем больше срок вклада, тем больше прибыли может получить ООО «ПРАЙД». Проценты по срочному депозиту также могут перечисляться на текущий счет раз в месяц, в квартал, или в год. При этом сумма вклада не изменяется, но предприятие получает от него регулярный доход.

Доход с депозитного счета составит 30000 руб., что свидетельствует об эффективности размещения денежных средств под проценты.

ЗАКЛЮЧЕНИЕ

Бухгалтерский баланс представляет собой обобщение и группирование имущества организации (активы) и источников их формирования (пассивы) на определенную дату в денежном выражении, предназначенное для характеристики финансового положения организации за определенный период .

Проведенный анализ позволил сделать следующие выводы.

Баланс не является абсолютно ликвидным в течение анализируемого периода, так как не выполняются первое и четвёртое неравенство, однако недостаток средств по первому неравенству компенсирует излишек средств по второй и третьей группам, но компенсация при этом имеет место по стоимостной величине, так как в реальной платёжной ситуации менее ликвидные активы не могут быть заменены более ликвидными.

Наблюдается недостаток наиболее ликвидных активов. У предприятия в 2017 году достаточно средств для расчетов по своим обязательствам за счет быстрореализуемых активов (денежных средств и дебиторской задолженности), но в 2018 году данный показатель сократился почти в 2 раза. Такая же динамика наблюдается по медленно реализуемым активам.

Общий показатель платежеспособности не соответствует нормативному значению и, кроме того, снизился за исследуемый период до 1,0373, т.е. предприятие не способно расплатиться полностью своим обязательствам всеми видами активов.

Коэффициент абсолютной ликвидности не соответствует нормативному значению и снизился до 0,0006, т.е. предприятие не способно с помощью высоколиквидных активов расплачиваться по своим краткосрочным обязательствам.

Коэффициент критической оценки и текущей ликвидности также значительно ниже нормативного значения, что свидетельствует о неспособности предприятия погасить текущие обязательства, если положение станет критическим, и расплачиваться по своим текущим обязательствам.

Доля оборотных средств в активах позволяет судить о ликвидности баланса в целом: чем она выше, тем при прочих равных условиях ликвидней баланс. В течение исследуемого периода данный показатель ниже нормативного в 10 раз, т.е. баланс не ликвидный.

Таким образом, проведенный анализ свидетельствует о неликвидности баланса предприятия.

С целью повышения ликвидности баланса ООО «ПРАЙД» было предложено положить деньги на депозит. Доход с депозитного счета составит 30 000 руб., что свидетельствует об эффективности размещения денежных средств под проценты.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Абдукаримов И. Т. Роль и значение бухгалтерского баланса для управления финансами коммерческих предприятий // Социально-экономические явления и процессы. - 2016. - № 211(045). - С. 11–23.

- Адамайтис Л. А. Построение аналитического баланса и расчёт чистых активов по новым формам бухгалтерской отчётности // Международный бухгалтерский учёт. - 2017. - 4 (250) - С. 23–30.

- Бурый Д.А. Финансовый менеджмент российских предприятий в современных условиях // Economics. - 2017. - №1. - С.66

- Васильева Л.С., Петровская М.В. Финансовый менеджмент. Учебник. М.: КНОРУС, 2018. - 384 с.

- Ильенкова С.Д. Финансовая экономика фирмы. М.: Компания Спутник, 2017. - 100 с.

- Канищева Н.А. Формирование бухгалтерской отчетности по российским стандартам и по МСФО // Вестник Института экономики и управления Новгородского государственного университета им. Ярослава Мудрого. - 2015. - № 2. - С. 23–28.

- Ковалева А.М. Финансы. М.: Финансы и статистика, 2017. - 512 с.

- Левченко Е. В. Преобразование бухгалтерского учета и отчетности в соответствии с международными стандартами финансовой отчетности // Современные проблемы бухгалтерского учета и отчетности Материалы II Международной студенческой научной конференции. - 2015. - №1. - С. 37–43.

- Мингалиев К.Н. Финансы коммерческих организаций: учебник. М.: КНОРУС, 2017. - 280 с.

- Пищулова В.В. Бухгалтерская отчетность в условиях инфляции // Современные проблемы бухгалтерского учета и отчетности Материалы II Международной студенческой научной конференции. - 2017. - №1. - С. 87–91.

- Попов С.А. Актуальный стратегический менеджмент. Видение - цели - изменения: учеб.-практическое пособие. М.: Издательство Юрайт, 2018. - 447 с.

- Резниченко С. М. Анализ финансового обеспечения экономической устойчивости сельскохозяйственных организаций // Труды Кубанского государственного аграрного университета. - 2018. - № 52. - С. 35–39.

- Текучев В.В., Черкашина Л.В. Формирование внутренней управленческой отчетности для целей экономического анализа // Сб.: Развитие современной науки: теоретические и прикладные аспекты. -Пермь. - 2017. - №1. - С. 64–66.

- Черкасов С. И. Методика составления бухгалтерского баланса и ее влияние на деятельность организации // Молодой ученый. - 2019. - №31. - С. 71-75.

- Черненко В.А. Концептуальные подходы при исследовании корпоративных финансов // Kant. - 2016. - № 4(21). - С.201-210.

ПРИЛОЖЕНИЕ 1

- Основы бухгалтерского учета. Учет труда и заработной платы (Организация системы оплаты труда в ОАО «Новосибирское карьероуправление»)

- Внутригрупповые отношения в организации: лидеры и аутсайдеры (Неформальная структура группы)

- Факторы, влияющие на эффективность управленческих решений

- Проектирование организации

- Логистический подход к управлению запасами

- Психологические факторы повышения эффективности труда работников (Влияние основных факторов на повышение эффективности труда работников)

- Активы мировых финансовых центров мирового финансового рынка (Анализ деятельности современных мировых финансовых центров)

- Финансы акционерных обществ (Анализа финансов ПАО «Транснефть»)

- Языки гипертекстовой разметки

- Основы программирования на языке html

- Анализ и оценка средств реализации объектно-ориентированного подхода к проектированию экономической информационной системы

- «Понятие «затраты», «расходы», «издержки» (на примере ПАО «Искра»)