Финансы акционерных обществ (Анализа финансов ПАО «Транснефть»)

Содержание:

Введение

Актуальность. Акционерные общества позволяют более эффективно использовать материальные и людские ресурсы, оптимально сочетать личные и общественные интересы всех участников общественного производства. Эффективное правление финансами акционерного общества – одно из условий успешного функционирования бизнеса в конкурентной среде. Управление акционерным капиталом является совокупностью действий, направленных на увеличение или уменьшение собственных средств компании, или их составляющих (при этом оптимизируется структура финансирования, создается акционерная стоимость) а также дивидендная политика компании.

Предприятия должны быть ориентированы на выявление и оптимальное приложение своих конкурентных преимуществ на различных типах рынка, увеличение своей рыночной стоимости. Отметим, значительная часть российских предприятий в настоящее время находится в кризисном состоянии, это связано не столько с дефицитом финансовых ресурсов, но и с низким уровнем финансового менеджмента и отсутствием аргументированных финансовых стратегий. Современное состояние управления финансовыми ресурсами предприятий препятствует перспективному продвижению реформ в РФ, оказывает негативное воздействие на все ветви финансовой системы РФ и ее экономический потенциал. В этой связи задачи современного этапа развития российской экономики определяют особые требования к финансовому оздоровлению кризисных предприятий. Приоритетный характер приобретает проблема выработки стратегий и инструментов финансового оздоровления кризисных предприятий. Решение этой проблемы настоятельно требует углубления теоретических изысканий, посвященных научному подходу использования финансовых ресурсов предприятия, их аккумулированию и преумножению. Для обеспечения инновационных возможностей финансового роста должны быть задействованы механизмы аккумуляции финансовых ресурсов предприятия на всех местном, региональном и национальном уровне экономики РФ.

Цель курсовой работы – исследовать особенности финансов акционерных обществ.

Задачи работы:

- исследовать сущность акционерных обществ и особенности их финансов;

- провести анализ капитала ПАО «Транснефть»;

- разработать рекомендации, направленные на совершенствование управления финансами акционерного общества.

Предмет исследования – финансы акционерных обществ.

Объект исследования – финансы ПАО «Транснефть».

Научно-методическая основа работы – нормативные и законодательные акты, регулирующие функционирование акционерных обществ в РФ, научная и методическая литературы по исследуемой теме.

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Глава 1. Теоретические аспекты финансов акционерных обществ

1.1. Сущность акционерного общества

В действующем законодательстве содержится не одно определение акционерного общества (далее АО), но эти определения не расходятся в самом подходе. Согласно ГК РФ АО признается «общество, уставной капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций»[1].

Закон об акционерных обществах определяет АО несколько иным образом. Согласно данному Закону акционерным обществом признается «коммерческая организация, уставной капитал которой разделен на определенное число акций, удостоверяющих обязательственные права участников общества (акционеров) по отношению к обществу»[2].

Приведенные определения различны, но различны они по форме: как можно убедиться, по содержанию между нормами ГК РФ и Закона об акционерных обществах нет разницы. Правило Закона об акционерных обществах о том, что акционеры имеют в отношении общества обязательственные права, не содержатся в определении АО ГК РФ, но закреплено в другой статье Кодекса (ст.48, п.2), равно как и указание на то, что АО являются коммерческими организациями (ст.50, п.2). Таким образом, несмотря на разницу в определениях, в основе регулирования данной организационно-правовой формы юридического лица оба закона основываются на одних и тех же принципах, отраженных если не непосредственно в определениях акционерного общества, то в других нормах.

Обобщив все вышесказанное, можно сказать, что акционерное общество представляет собой одну из организационно-правовых форм юридического лица, позволяющую размещать ценные бумаги вообще, и единственный вид юридического лица, которое вправе выпускать акции[3].

С 1 сентября 2014 г. акционерные общества в Российской Федерации получили новый правовой статус и были разделены на публичные и непубличные.

В соответствии с действующим законодательством к числу публичных относятся акционерные общества, акции которых и ценные бумаги, конвертируемые в акции, размещаются публично, либо публично обращаются. Состав участников публичного акционерного общества является неограниченным, может периодически изменяться, поскольку акции размещаются и далее обращаются среди неограниченного круга лиц[4].

Непубличные акционерные общества ориентированы на ограниченный круг участников и соответственно имеют, как правило, небольшой, фиксированный состав акционеров. Акции непубличных акционерных обществ размещаются среди определенного круга участников и не поступают в публичное обращение в дальнейшем[5].

С новым законодательным делением обществ введены специальные режимы правового регулирования корпоративных отношений в отношении обществ с широким и динамично изменяющимся составом акционеров и обществ с небольшим, часто фиксированным составом участников.

1.2. Управление финансами акционерного общества

Развитие корпоративного сектора на современном этапе неразрывно связано с необходимостью привлечения финансирования с открытых рынков, поскольку именно они обеспечивают достаточные объемы финансовых ресурсов, при этом позволяют оптимизировать показатели платности и срочности. Использование ресурсов, мобилизованных на финансовых рынках, накладывает на стратегический менеджмент корпораций существенные требования. Инвесторы заинтересованы в получении дохода, не только текущего, но и связанного с ростом компании и соответственно, у менеджмента и частности финансового менеджмента появляются вполне конкретные оценки результативности деятельности[6].

В середине 80-х гг. прошлого века, в рамках теоретических концептов корпоративного финансового менеджмента, сформирован стоимостной подход управления. Данный концепт базируется на стоимостном характере финансов как экономической категории и разнообразии форм проявления стоимости, которое позволяет реализовывать разные стратегии финансового менеджмента в его рамках[7].

В конце 90-х гг. стоимостной подход стал востребован российскими корпорациями, которые достаточно эффективно стали его использовать[8]. Речь идет о тогда открытых, а сейчас публичных акционерных обществах. За прошедшее время международный и отечественный опыт был обобщен и нашёл отражения в работах большого количества авторов.

При этом следует заметить, что единодушия в трактовке стоимостного подхода не наблюдается, наиболее значимые авторские определения представлены в табл. 1.

Большинство авторов сходится во мнении, что следует использовать стоимостной подход в рамках стратегического финансового управления, но ряд авторов, например, Пирогова О. Е.[9], считает, что этот подход может быть использован в оперативном управлении и Шрайбер Н. Ю.[10] рекомендует применение не только в рамках стратегических и текущих решений. Относительно роли мотивации сотрудников и увязывание эффективности их деятельности с изменением стоимости компании мнение авторов расходятся диаметрально, сторонником отражения роста стоимости компании в системе стимулирования персонала является Шрайбер Н. Ю., не соглашается с ней Тарасова Ж. Н.[11], уточняя, правда, что этот параметр не может рассматриваться в рамках реализации стоимостного подхода только на современном этапе.

Вопрос использование критериев стоимостного подхода, особенно индикаторов, связанных с повышением рыночной стоимости компании и не базирующихся на показателях, поддающихся субъективному воздействию для введения в заблуждения является целесообразным. Рассчитывать на достижение высоких значений индикаторов качества управления, существующих в рамках управления стоимостью без заинтересованности менеджмента, особенно топ-менеджмента невозможно. Понимая, что управление является целенаправленным воздействием управляющей подсистемы на объекты управления, следует ввести систему финансового стимулирования именно за достижение конкретных результатов. Использования предлагаемого подхода позволит нивелировать остроту конфликта интересов между собственниками компании (акционерами) и управляющими (менеджерами) [12]. Полагаем, что в рамках дополнительного исследования можно сформировать систему показателей, а также их значения, результаты достижения которых позволят сформировать такую систему стимулирования менеджеров, в рамках которой будет преодолён основной корпоративный конфликт, а именно «противостояние» собственников и наемного персонала. На сегодняшний день его наличие является одним из факторов, тормозящих развитие корпоративного сектора. Некоторые авторы за стоимостным подходом только необходимость перехода от бухгалтерского стандарта управленческой мысли к финансовому, другие авторы считают, что недостаточен стоимостной подход, сам по себе необходимо формировать запрос на валоризацию как критерий управления.

Таблица 1

Подходы к определению сущностных особенностей стоимостного подхода в системе финансового менеджмента в российской науке[13]

|

Автор |

Трактовка |

|

1 |

2 |

|

Кочережкина М. С., Федорова Ю. М.[14] |

Сама концепция подразумевает такое управление организацией, при котором акционеры (инвесторы) получают максимальный доход от вложений. При этом управление предприятием не только базируется на действиях и управленческих решениях, нацеленных на увеличение текущих доходов, либо планируемых на ближайшее время, но также ориентировано на получение более высокой прибыли в отдаленном будущем. Это, в свою очередь, способно повысить текущую и будущую стоимость предприятия. |

Продолжение таблицы 1

|

1 |

2 |

|

Пирогова О. Е.[15] |

Концепция позволяет использовать стоимостной подход, в основе которого лежит максимизация стоимости предприятия, а не традиционный подход, основанный на максимизации прибыли как конечного результата. Одним из важнейших преимуществ стоимостного подхода к управлению является то, что этот подход впервые позволяет ликвидировать разницу между финансовыми и нефинансовыми (текущими) показателями, а также между стратегическим и текущим управлением предприятия. |

|

Шрайбер Н. Ю.[16] |

Концепция, направленная на качественное улучшение стратегических и оперативных решений на всех уровнях организации за счет концентрации усилий всех лиц, принимающих решения, связанные с ключевыми факторами стоимости. Цели управления, ориентированного на создание стоимости, заключаются в повышении эффективности деятельности организации и ее структурных подразделений с точки зрения роста стоимости компании, мониторинге ведущих факторов стоимости, оценке программ и мероприятий с позиции роста стоимости компании, повышении эффективности мотивации сотрудников во взаимосвязи с повышением стоимости компании. |

|

Тарасова Ж. Н.[17] |

Стоимость используется в качестве критерия эффективности и инструмента для принятия решений, категория стоимости является методологической основой для разработки стратегии развития компании. Вопросы же решения корпоративных проблем, постановка системы мотивации персонала, основанной на стоимости, рассмотрение показателя стоимости в аспекте фондового рынка пока уходят на второй план. |

|

Размадзе Н. Р.[18] |

Основным постулатом данной концепции менеджмента является то, что стоимость компании - это база для принятия управленческих решений. При этом, в качестве цели деятельности компании может быть избрана не только стратегия наращивания ее стоимости, но и другие стратегии. Разделение целей деятельности компании и основы для управления этой деятельностью позволяет устранить указанное противоречие. Именно в многомерности понятия «стоимость» и сложности оценки этой стоимости заключается основная «слабость» стоимостной аналитики и управления на ее основе. |

Продолжение таблицы 1

|

1 |

2 |

|

Сутягин В. Ю., Шепелев О. М.[19] |

Стоимостной подход в вопросах финансового управления в самом общем смысле представляет собой комплекс управленческих и финансовых решений, направленных на рост стоимости бизнеса и реализуемых посредством управления факторами стоимости. В таком смысле в стоимостном подходе заложены два важнейших аспекта: критерий и инструмент. Первое, в качестве главного показателя (критерия) развития предприятия признается его стоимость, вернее ее рост. Второе, реализация подхода предполагает управление факторами стоимости, непосредственно влияющие на этот критерий. |

|

Ахмадеева О. А., Мубаракшина Э. Р.[20] |

Согласно стоимостному подходу стоимость предприятия (бизнеса) выступает важнейшим критерием эффективности управленческой деятельности на разных уровнях и основным критерием инвестиционной привлекательности компании. |

|

Лознев Т. Г.[21] |

Теория стоимостного менеджмента - это система научных знаний в сфере корпоративного управления, нацеленного на наращивание стоимости компании, основанная на синтезе стоимостной идеологии и стратегического менеджмента. Таким образом, базовыми компонентами теории стоимостного менеджмента, синтез которых определяет новое качество научных знаний, являются стоимостная идеология и теория стратегического менеджмента. Содержание базовых компонентов теории стоимостного менеджмента составляет ее методологическую основу. |

|

Гунина Е. Н.[22] |

Необходимо говорить не просто об управлении стоимостью, а о валоризации, или, иными словами, создании дополнительной стоимости корпорации через механизм воздействия на факторы, способствующие ее повышению. В современных условиях создание дополнительной стоимости в основном зависит не от использования фактора рабочей ... при построении системы управления процессом валоризации важно выработать механизмы минимизации агентских затрат силы, а от умелого управления целой совокупностью факторов, создающих корпоративную стоимость. |

Существующие трактовки, по нашему мнению, не в полной мере характеризуют сущность стоимостного подхода, даже сама форма «стоимостной подход» менее информативна, чем первоначальная форма «управление на основе стоимости». Возникновение и успешное применение стоимостного подхода объективно предопределено развитием финансовых отношений, наблюдаемое развитие финансовой экономики меняет цели, критерии и инструменты управления[23]. А управление на основе стоимости задает необходимость использование валоризации как основной цели финансового менеджмента, особенно публичных акционерных обществах. Развитие корпоративных хозяйствующих субъектов, особенно публичных акционерных обществ, требует привлечение ресурсов и защиту интересов инвесторов. Эффективность инвестиционной и финансовой деятельности компании с позиции применения данной концепции необходимо оценивать на основе способности создавать акционерную стоимость. Величина создаваемой акционерной стоимости определяется как разность между величиной сформированной текущей стоимости будущих денежных потоков и рыночной стоимостью долга компании[24].

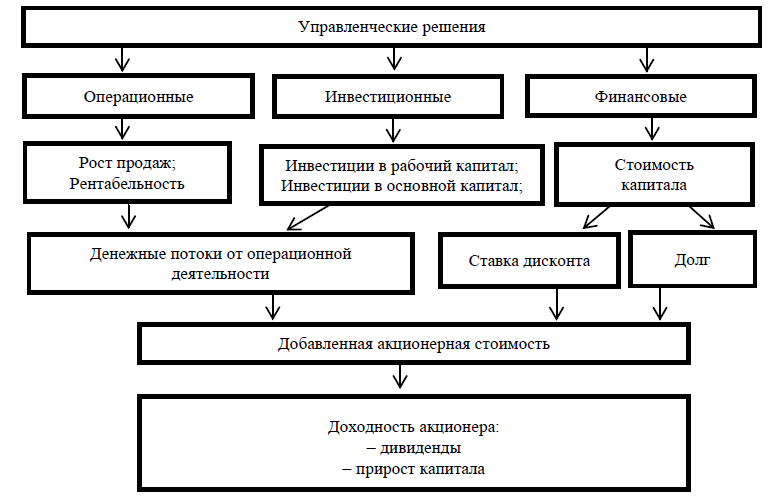

Показатель это был назван добавленной акционерной стоимостью[25]. Показатели, характеризующие результативность и влияние оперативной деятельности компании на акционерную стоимость, отражаются в росте продаж, в показателях рентабельности. Инвестиционная деятельность, отражаясь в инвестициях в рабочий капитал и инвестициях в основной капитал, так же формирует добавленную акционерную стоимость. Финансовая деятельность компании, направленная на снижение стоимости капитала (или ее оптимизацию), отражается не только в величине долга, который непосредственно участвует в определении величины добавленной акционерной стоимости, но и определяет ставку дисконтирования для выявления величины будущей стоимости денежных потоков.

Представим на рисунке 1 упомянутые драйверы.

Рисунок 1. Формирование стоимости для акционеров

Для обеспечения максимизации акционерной стоимости[26] следует не акцентировать свои управленческие воздействия на прибыли, как критерии эффективности деятельности компании, при принятии решении закладывать приоритет на максимизацию акционерной стоимости, соглашаясь с возможным снижением текущих доходов в краткосрочной перспективе. Акцент внимание менеджеров на увеличение акционерной стоимости способствовал развитию рынка слияний и поглощений, которые также способствуют максимизации богатства акционеров[27].

В рамках применения данной модели рекомендуется при принятии решений о выплате акционерам части прибыли в виде дивиденда, принимать положительное решение только в случае если отсутствуют альтернативные возможности для инвестирования, которое способствовало бы созданию, приросту акционерной стоимости[28]. Реализация данной модели сопровождается рядом допущений, которые сложно обеспечить на практике, а именно:

– обеспечить мотивацию менеджмента всех уровней в достижение планируемых значений для ключевых драйверов роста акционерной стоимости;

– организовать систему распределения риска между менеджерами и собственниками, для снижения напряженности одного из значимых корпоративных конфликтов;

– обеспечение прозрачности и доступности релевантной информации о текущей деятельности компании для принятия инвесторами обоснованных решений[29].

Несмотря на то, что данная концепция и построенная на ее основании модель является самой распространенной в практики финансового менеджмента, существуют еще целый ряд работ, позволяющий расширить спектр применения данной концепции на практике. Одной из наиболее значимых работ является работа Коупланда – Колера – Мурина, в которой заслуживает внимания подход, позволяющий разделить драйверы, обеспечивающие добавленную акционерную стоимость с точки зрения срочности их проявления на краткосрочные, среднесрочные и долгосрочные[30]. Данный подход очень хорошо согласуется с системой сбалансированных показателей. Воздействие краткосрочных драйверов осуществляется на показатели рентабельности инвестированного капитала.

Краткосрочные драйверы разделяют на три группы:

– показатели эффективности продаж;

– показатели операционных затрат;

– показатели эффективности использования капитала.

Драйверы, сгруппированные в среднесрочные, рассчитаны на возможность влияния в интервале до 5 лет, в отличие от краткосрочных драйверов их сложнее оценить количественно. Связано с тем, что кроме количественных подходов должны быть использованы и качественные[31]. Так, например, в эту группу включены показатели коммерческого благополучия компании, которое формируется исходя из возможностей компании увеличить темпы роста доходов, а также уровень удовлетворенности клиентов, возможность расширения рыночной ниши за счет новых продуктов[32].

Так же группу среднесрочных драйверов формируют показатели состояния затрат и состояния активов и возможности их изменения. Стратегические возможности компании могут быть оценены с помощью долгосрочных драйверов. Базируются они на возможности прогнозировать изменения клиентских предпочтений, возникновения новых технологий[33].

Необходимость четко определить круг драйверов оправдывается тем, что все, что не является драйвером, не будет влиять на акционерную стоимость и не требует управленческих воздействий.

Практика подтверждает адекватность предлагаемой модели, поскольку показывают высокую чувствительность величины добавленной акционерной стоимости к изменчивости факторов, включенных в модель. Поскольку максимизация ценности акционерного капитала является одним из краеугольных камней формирования финансовых стратегий, то исследование факторов определяющих, способствующих увеличению акционерной стоимости проводилась в рамках множества работ[34]. Считаем, что представленные авторские точки зрения заслуживают внимания, но ряд из них отражает только одну сторону деятельности компании, рассматривая всю компанию как один инвестиционный проект и затрагивая только ее инвестиционную деятельность, например, А. Клейтон, другие авторы предлагают использовать в рамках стоимостного подхода показатели, целиком базирующиеся только на бухгалтерском подходе, так, например, Дж. Холл. Ла Порта, выдвигая только 2 показателя, в качестве драйверов роста, одним из них выбирает эффективность защиты интересов миноритарного акционера. Мы считаем, что данный фактор лежит в плоскости государственного регулирования и находит закрепление в рамках законодательного и нормативного обеспечения[35].

Предложение использования раскрытия информации об интеллектуальном капитале, очевидно связано с необходимостью перехода к инновационному пути развития экономики, но в настоящее время алгоритм практической реализации данного предложения невозможен. В связи с тем, что одним из возможных недостатков повсеместного применения стоимостного подхода является формирование пузырей, предлагаем использовать в качестве драйвера стоимости компании использовать фундаментальную стоимость[36].

Наиболее значимые факторы представим в табл. 2.

Таблица 2

Факторы (драйверы) роста акционерной стоимости[37]

|

Автор |

Фактор |

|

А. Клейдон |

Величина ожидаемых денежных потоков |

|

Доходность активов |

|

|

Инвестиции |

|

|

Дж. Холл |

Доходность вложенного капитала |

|

Величина операционного дохода |

|

|

Выручка |

|

|

Валовая маржа |

|

|

Средневзвешенная цена капитала |

|

|

Уровень долговых обязательств |

|

|

Операционный и финансовый рычаг |

|

|

Рентабельность вложенного капитала |

|

|

Эффективная защита миноритарных акционеров |

|

|

Р. Ла Порта |

Концентрации собственности |

|

Капитальные вложения |

|

|

И. В. Ивашковская, Е. Б. Кукина[38] |

Темп роста доходов компании |

|

Операционная рентабельность |

|

|

Выплаченные дивиденды |

|

|

И. Байбурина, К. Гребцова[39] |

Раскрытия информации об интеллектуальном капитале |

|

Е. С. Пучкина, С. С. Медведева |

Фундаментальная стоимость |

Общее направление, в рамках которого цели управления компании, в том числе и управление финансами, формировались вокруг оси – рост стоимости компании получила развитие в большом количестве работ, наиболее значимым из которых является концепция Стерна-Стюарта, вводящая в научный и практический оборот такие показатели роста стоимости компании как экономическая добавленная стоимость и рыночная добавленная стоимость.

Использование этих показателей позволяло не только оценить текущее состояние компании, с помощью экономической добавленной стоимости, но и прогнозировать его перспективы – рыночная добавленная стоимость. Индикатор экономической добавленной стоимости позволяет не только оценить, как решен в компании вопрос максимизации богатства акционера, но и определить какова норма рентабельности инвестиций, с учетом существующих рисков и альтернативных возможностей. Именно сравнение фактически получаемой доходности с другими существующими на рынке вариантами позволяет оценить реальную выгодность и привлекательность данного объекта инвестирования (приобретение титулов собственности конкретного хозяйствующего субъекта) [40].

Значимость стоимостного подхода в управлении компании, в общем, и использования показателя добавленной стоимости в частности имеет значение не только для микроуровня, но и для макроэкономического положения государства, резидентами которого являются те или иные компании[41]. Оправдано это тем, что рентабельность использованного капитала инвесторов отражается не только на их благосостоянии, но и на динамики ВВП страны в целом и соответственно определяет конкурентные преимущества и ее инвестиционную привлекательность. Использование стоимостных подходов в управлении финансами акционерных обществ вполне оправдано. Финансовое управление, базирующееся на основе использования показателя экономической добавленной стоимости, предполагает принятие решений направленных на выявление резервов и увеличению прибыли, или же направленные на уменьшение размера или стоимости используемого капитала[42].

Представим схематично основные направления управленческих воздействий на рис. 2. Управленческие действия, направленные на повышение прибыли должны сопровождаться увеличением маржи (спрэда), ускорением оборачиваемости, снижением величины издержек как прямых, так и косвенных.

Рисунок 2. Управление экономической добавленной стоимостью

В этой области все действия менеджера понятны, поскольку являются весьма традиционными. А вот вторая часть задачи – минимизировать размер и стоимость используемого капитала, для российских практиков является относительно новой[43]. Но возникающая сфера управленческих воздействий является наиболее близкой финансовому менеджменту по своей сути. Привлечение различных источников финансирования, оптимизация их структуры, перераспределение капитала, между различными проектами компании[44].

Динамика показателя EVA имеет достаточно простую трактовку: положительная динамика этого показателя означает, что компания работает более эффективно, чем рынок в целом, то есть она более привлекательна для инвесторов, следовательно, рыночная стоимость такой компании возрастает. Снижение EVA говорит о том, что на рынке появляются более интересные для инвестирования проекты, поэтому при падении EVA стоимость компании также уменьшается. Следует отметить, что отрицательное значение показателя экономической добавленной стоимости для определенных ситуаций не является критичным[45].

Так, например, при реализации компанией стратегии роста показатель может иметь отрицательное значение, на протяжении не длительного периода, и эта ситуация будет рассматриваться как вариант нормы. В то же самое время наличие отрицательных значений при стабильности бизнеса не допустимо. Если показатель экономической добавленной стоимости стремится к нулю, то компания демонстрирует равенство интересов акционеров и необходимым уровнем инвестиций[46].

Несмотря на то, что отсутствие экономической добавленной стоимости для акционеров означает фактическое получение убытков, ставить вопрос о компенсации этих убытков за счет менеджеров не целесообразно. Таким образом, показатель экономической добавленной стоимости не должен быть использован как катализатор основного корпоративного конфликта. Поскольку максимальное влияние на динамику показателя экономической добавленной стоимости могут осуществлять менеджеры высшего звена, исполнительные органы компании, то именно их стимулирование должно быть построено на взаимосвязи с динамикой EVA. Использование стоимостного (или ценностно) ориентированного подхода к управлению компанией имеет определенную сложность[47].

Учитывая, что стоимость прироста акционерного капитала, происходит в условиях наличия альтернативных возможностей его использования, менеджменту необходимо добиться того, чтобы богатство акционеров росло более быстрыми темпами, чем доходность обеспеченная другими (альтернативными) возможностями использования капитала[48].

В то же самое время, обеспечивая прирост богатства существующего акционера, менеджмент должен не допустить ценностно-стоимостного разрыва, который может послужить основанием для «недружеского» поглощения компании. Сверхзадача менеджмента состоит в том, чтобы, взаимодействуя с фондовым рынком добиться адекватного и своевременного отражения роста стоимости компании в ее капитализации. Соответственно важнейшим вопросом управления корпорацией является взаимоувязывание, зачастую не однонаправленных интересов участников. Решение данного вопроса лежит в плоскости обеспечения постоянного превышения роста стоимости (ценности) участия в данной компании над альтернативными доходностями. Поэтому ценностно ориентированное (стоимостное) управление позволяет наилучшим образом решить этот основной вопрос в корпоративных хозяйствующих субъектах, к которым относятся акционерные общества. Осознание необходимости применения стоимостного подхода позволит сформировать благоприятную среду для инвестиций. Обеспечит доверие инвесторов к инструментам, связанным с долевым участием. Если основной целью деятельности компании становится приращение стоимости, максимизация богатство акционера, то последний, в полной мере, будет заинтересован в активизации своей деятельности расширении инвестиционного капитала.

Выводы

Акционерное общество представляет собой одну из организационно-правовых форм юридического лица, позволяющую размещать ценные бумаги вообще, и единственный вид юридического лица, которое вправе выпускать акции. Акционерная собственность есть присвоение извлекаемой через посредника (наемных управляющих - предпринимателей) прибавочной стоимости титульными собственниками капитала и его распорядителями (группой наемных управляющих) в форме дивиденда, учредительной прибыли, вознаграждения за управление и других присущих для них формах, осуществляемое в ходе воспроизводственного процесса.

На современном этапе развития страны в условиях внешних ограничений источников финансирования деятельности хозяйствующих субъектов именно мобилизация сбережений и увеличение количества инвесторов будет определять конккурентоспособн6ость страны в целом.

Использование стоимостного подхода позволяет в принятии управленческого решения, в том числе в рамках финансового менеджмента, использовать повышение ценности компании как основное мерило ее эффективности для акционеров. Применение стоимостного подхода в практическом управлении будет содействовать развитию акционерных обществ, как наиболее актуальной формы организации длительности хозяйствующих субъектов в условиях необходимости инновационного пути развития. Известно, что инновации возникают в результате научно-технического прогресса, нашедшего практическое применение. Соответственно акционерная форма капитала, являющаяся значимой для содействия научно-технической программе, позволяющая концентрировать необходимые (значительные) объемы венчурного капитала будет востребована современной экономикой России.

Глава 2. Анализа финансов ПАО «Транснефть»

2.1. Организационно-экономическая характеристика ПАО «Транснефть»

Публичное акционерное общество «Транснефть» (до 21.07.2016 - Открытое акционерное общество «Акционерная компания по транспорту нефти «Транснефть») учреждено Постановлением Правительства Российской Федерации от 14 августа 1993 г. № 810 во исполнение Указа Президента Российской Федерации от 17 ноября 1992 г. № 1403. Учредитель – Правительство Российской Федерации.

Основные направления деятельности:

- оказание услуг в области транспортировки нефти и нефтепродуктов по системе магистральных трубопроводов в Российской Федерации и за ее пределы;

- проведение профилактических, диагностических и аварийно-восстановительных работ на магистральных трубопроводах;

- координация деятельности по комплексному развитию сети магистральных трубопроводов и других объектов трубопроводного транспорта;

- взаимодействие с трубопроводными предприятиями других государств по вопросам транспортировки нефти и нефтепродуктов в соответствии с межправительственными соглашениями;

- участие в решении задач научно-технического и инновационного развития в трубопроводном транспорте, внедрение нового оборудования, технологий и материалов;

- привлечение инвестиций для развития производственной базы, расширения и реконструкции объектов организаций системы ПАО «Транснефть»;

- организация работы по обеспечению охраны окружающей среды в районах размещения объектов трубопроводного транспорта.

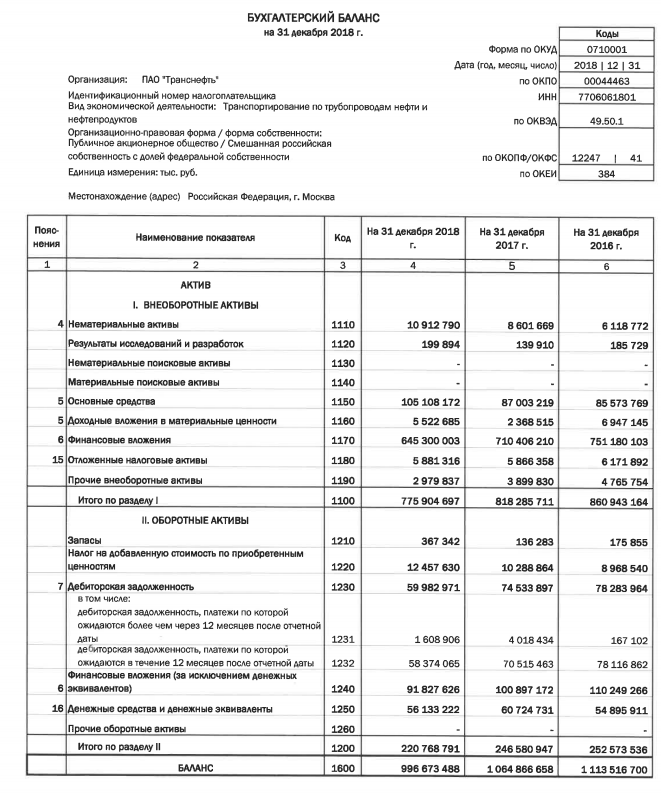

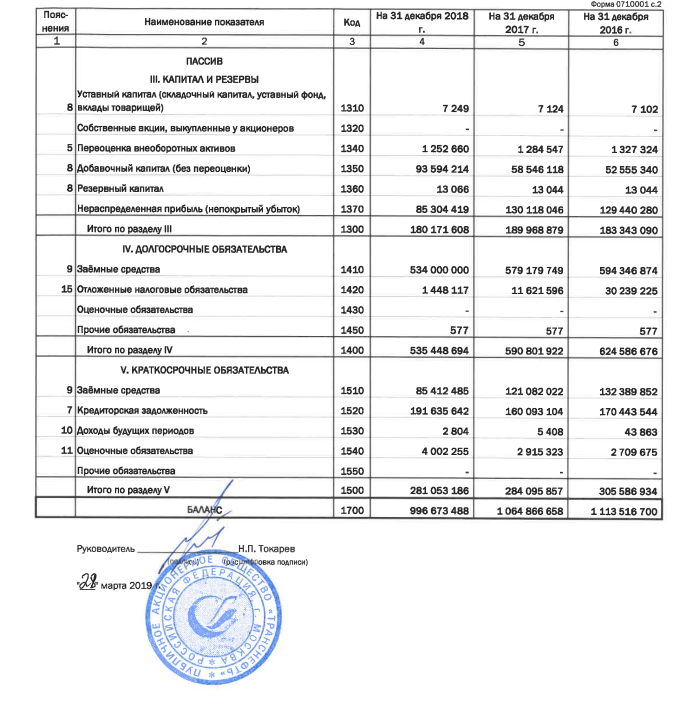

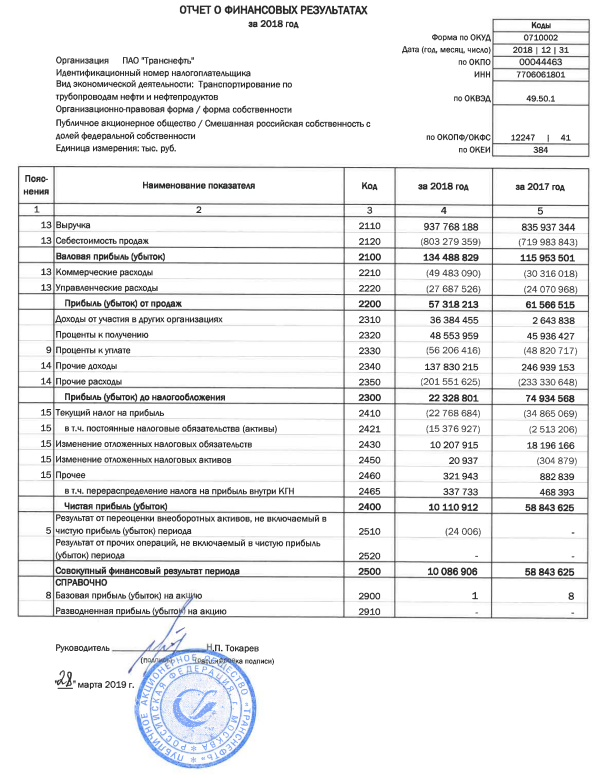

В таблице 3 представлен анализ основных финансово-экономических показателей финансово-хозяйственной деятельности предприятия за 2016-2018 гг. По данным таблицы 3 видно, что выручка от продаж в 2018 г. возросла относительно 2017 г. на 12,18 %. При этом себестоимость продаж росла меньшими темпами и увеличилась на 11,57 %, соответственно сократился ее удельный вес в выручке: с 86,13 % в 2017 г. до 85,66 % в 2018 г. В результате опережающего роста выручки валовая прибыль увеличилась относительно предыдущего года на 15,99 %. Если в 2017 г. уровень валовой прибыли в выручке составлял 13,87 %, то в 2018 г. он возрос до 14,34 %. Управленческие расходы возросли за год на 15,02 %. Коммерческие расходы в 2018 г. увеличились на 59,93 %, что обусловлено, главным образом, ростом затрат на рекламу. В результате уровень управленческих, коммерческих расходов увеличился на 1,72 п. п. и составил 8,23 % в выручке. В результате опережающего роста коммерческих расходов прибыль от продаж в 2018 г. сократилась на 6,90 %.

Таблица 3

Анализ основных финансово-экономических показателей

деятельности ПАО «Транснефть»

|

Наименование показателей |

2016 год |

2017 год |

2018 год |

Отклонение 2018/2017 |

Темп изм., % 2018/ 2017 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Выручка от продаж, тыс. руб. |

803083944 |

835937344 |

937768188 |

101830844 |

112,18 |

|

Себестоимость продаж, тыс. руб. |

703413058 |

719983843 |

803279359 |

83295516 |

111,57 |

|

Уровень себестоимости продаж, % |

87,59 |

86,13 |

85,66 |

-0,47 |

х |

|

Валовая прибыль, тыс. руб. |

99670886 |

115953501 |

134488829 |

18535328 |

115,99 |

Продолжение таблицы 3

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Уровень валовой прибыли (валовая маржа) % |

12,41 |

13,87 |

14,34 |

0,47 |

х |

|

Коммерческие расходы, тыс. руб. |

30071127 |

30316018 |

49483090 |

18167072 |

159,93 |

|

Управленческие расходы, тыс. руб. |

20601555 |

24070968 |

27687526 |

3616558 |

115,02 |

|

Уровень коммерческих, управленческих расходов, % |

6,31 |

6,51 |

8,23 |

1,72 |

х |

|

Прибыль (убыток) от продаж, тыс. руб. |

48998204 |

61566515 |

57318213 |

-4248302 |

93,10 |

|

Рентабельность продаж, % |

6,10 |

7,36 |

6,11 |

-1,25 |

х |

|

Доходы по прочим видам деятельности, тыс. руб. |

435715444 |

295519418 |

222768629 |

-72750789 |

75,38 |

|

Расходы по прочим видам деятельности, тыс. руб. |

447804814 |

282151365 |

257758041 |

-24393324 |

91,35 |

|

Прибыль (убыток) до налогообложения, тыс. руб. |

36908834 |

74934568 |

22328801 |

-52605767 |

29,80 |

|

Рентабельность (убыточность) деятельности, % |

4,60 |

8,96 |

2,38 |

-6,58 |

х |

|

Налог на прибыль и другие аналогичные платежи, тыс. руб. |

6302303 |

16090943 |

12217889 |

-3873054 |

75,93 |

|

Чистая прибыль (убыток), тыс. руб. |

30606531 |

58843625 |

10110912 |

-48732713 |

17,18 |

|

Рентабельность конечной деятельности (чистая маржа), % |

3,81 |

7,04 |

1,08 |

-5,96 |

х |

В 2018 г. финансовый результат от прочих операций был отрицательным. В 2018 г. прочие расходы превысили прочие доходы в 1,16 раза. Отрицательные результаты от прочей деятельности оказали негативное влияние на прибыль до налогообложения. Величина прибыли до налогообложения в 2018 г. на 70,20 % ниже, чем в 2017 г. Чистая прибыль – ниже на 82,82 %. Рентабельность деятельности в 2018 г. на 5,96 п. п. ниже, чем в предыдущем.

Данные, представленные в табл. 3, свидетельствуют о том, что в исследуемом периоде деятельность предприятия характеризуется чистой прибылью, однако, ее величина значительно ниже, чем в 2016-2017 гг.

Негативная динамика конечных финансовых результатов определяется ростом коммерческих расходов и расходов от прочих видов деятельности.

Итак, проведенный анализ позволяет сделать вывод, что, в 2018 г. в ПАО «Транснефть», несмотря на рост выручки продаж и прибыли от основной деятельности, произошли негативные изменения финансовых результатов: значительное сокращение чистой прибыли.

2.2. Анализ финансового состояния предприятия

Проведем анализ финансового состояния предприятия по данным бухгалтерского баланса.

На первом этапе оценим ликвидность баланса на основе группировки по степени ликвидности активов и по срочности оплаты пассивов предприятия (табл. 4).

По данным таблицы 4 видно, что на конец 2018 г. на предприятии по-прежнему отмечается излишек абсолютно ликвидных активов. Причем, отметим положительный факт роста этого излишка в 1,54 раза.

И на начало, и на конец 2018 г. денежные средства полностью покрывают кредиторскую задолженность Однако, как и в 2017 г., в 2018 г. на предприятии имеет место платежный недостаток быстро реализуемых активов. При привлечении излишка денежных средств и краткосрочных финансовых вложений платежный недостаток не покрывается и составляет на конец 2018 г. 73 109 367 тыс. руб. (62 548 363 - 135 657 730).

Таблица 4

Анализ ликвидности баланса ПАО «Транснефть» за 2018 г., тыс.руб.

|

Актив |

На начало периода |

На конец периода |

Пассив |

На начало периода |

На конец периода |

Платежный излишек (+), недостаток (-) |

|

|

На начало периода |

На конец периода |

||||||

|

Наиболее ликвидные активы |

161621903 |

147960848 |

Наиболее срочные обязательства |

121082022 |

85412485 |

40539881 |

62548363 |

|

Быстро реализуемые активы |

74533897 |

59982971 |

Краткосрочные пассивы |

163013835 |

195640701 |

-88479938 |

-135657730 |

|

Медленно реализуемые активы |

10425147 |

12824972 |

Долгосрочные пассивы |

590801922 |

535448694 |

-580376775 |

-522623722 |

|

Трудно реализуемые активы |

818285711 |

775904697 |

Постоянные пассивы |

189968879 |

180171608 |

628316832 |

595733089 |

|

Баланс |

1064866658 |

996673488 |

Баланс |

1064866658 |

996673488 |

х |

х |

Для обобщенной оценки ликвидности баланса рассчитаем комплексный показатель ликвидности:

На конец 2018 г.: (147 960 848 + 0,5 * 59 982 971 + 0,3 * 12 824 972) : (85 412 485 + 0,5 * 195 640 701 + 0,3 * 535 448 694) = 0,05.

Комплексный показатель ликвидности на конец 2018 г. ниже 1, что не позволяет сделать вывод о ликвидности баланса. Кроме того, имеет место значительное снижение комплексного показателя ликвидности, обусловленное худшим, по сравнению с 2017 г. соотношением быстро реализуемых активов и краткосрочных пассивов.

Проблемы же предприятия в плане обеспечения платежеспособности связаны с недостаточным количеством абсолютно и быстро ликвидных активов для погашения кредитов и займов.

Следующим этапом будет расчет показателей платежеспособности (таблица 5).

Таблица 5

Анализ динамики показателей платежеспособности

ПАО «Транснефть»

|

Статьи баланса и коэффициенты платежеспособности |

2016 год |

2017 год |

2018 год |

Отклонение 2018/ 2017 |

Темп роста, % 2018/ 2017 |

|

Краткосрочные обязательства, тыс. руб. |

305586934 |

284095857 |

281053186 |

-3042671 |

98,93 |

|

Коэффициент абсолютной ликвидности (Кал) |

0,540 |

0,569 |

0,526 |

-0,042 |

92,54 |

|

Коэффициент критической ликвидности(Ккл) |

0,797 |

0,831 |

0,740 |

-0,091 |

89,01 |

|

Коэффициент текущей ликвидности (Ктл) |

0,827 |

0,868 |

0,786 |

-0,082 |

90,50 |

По данным таблицы 5 видно, что коэффициент абсолютной ликвидности за 2018 г. сократился на 0,042 пункта и составил на конец года 0,526 п., что выше его минимального уровня, а также оптимального значения (0,1 – 0,2). На конец 2018 г. предприятие за счет денежных средств может погасить около 52,60 % краткосрочных обязательств.

Коэффициент критической (быстрой) ликвидности за год сократился и составил на конец года 0,740, что соответствует теоретически оправданному значению в 0,6-1,0. На конец года предприятие за счет имеющихся денежных средств и ожидаемых поступлений от дебиторов может погасить 74 % краткосрочных обязательств

Прогнозные платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами достаточно благоприятные.

Коэффициент текущей ликвидности сократился за 2018 г. на 0,082 пункта и составил 0,786 (не соответствует нормативу).

Таким образом, при условии погашения краткосрочной дебиторской задолженности возможно полное погашение краткосрочных обязательств.

Можно сделать вывод, что предприятие платежеспособно, но уровень платежеспособности в 2018 г. снизился. Кроме того, прогнозные показатели платежеспособности низкие. Увеличение объема долгосрочных заемных средств не сопровождается соответствующим ростом активов, за счет которых происходит их покрытие. В первую очередь, проблема предприятия – это недостаток денежных средств, краткосрочных финансовых вложений и дебиторской задолженности, причина которого – неэффективная политика работы с покупателями и заказчиками, обуславливающая «замораживание» средств в дебиторской задолженности.

Определим тип финансовой устойчивости предприятия на основании абсолютных показателей излишка (недостатка) источников формирования запасов и затрат (табл. 6). По данным таблицы 6 видно, что общая сумма нормальных источников формирования запасов и затрат за 2018 г. сократилась на 25 812 156 тыс.руб., или на 10,47 %. Это произошло из-за значительного увеличения краткосрочных кредитов и займов. Однако, отметим, что как в 2017, так и в 2018 г. предприятие не имело собственных оборотных средств.

В то же время недостаток собственных оборотных средств для формирования запасов и затрат за 2018 г. сократился на 30 183 918 тыс.руб., или на 4,73 %.

По общей величине нормальных источников формирования запасов и затрат наблюдается сокращение излишков на 11,95 %.

Таблица 6

Идентификация типа финансовой устойчивости на основании абсолютных показателей излишка (недостатка) источников формирования запасов, тыс. руб.

|

Наименование показателя |

2016 |

2017 |

2018 |

Отклонение (+;-) 2018/ 2017 |

Темп роста, % 2018/ 2017 |

|

Запасы с НДС по приобретенным ценностям |

9144395 |

10425147 |

12824972 |

2399825 |

123,02 |

|

Собственные оборотные средства |

-677600074 |

-628316832 |

-595733089 |

32583743 |

94,81 |

|

Излишек (+), недостаток (-) собственных оборотных средств для формирования запасов |

-686744469 |

-638741979 |

-608558061 |

30183918 |

95,27 |

|

Долгосрочные кредиты и заемные средства |

624586676 |

590801922 |

535448694 |

-55353228 |

90,63 |

|

Краткосрочные кредиты и заемные средства |

173197082 |

163013835 |

195640701 |

32626866 |

120,01 |

|

Кредиторская задолженность товарного характера |

132389852 |

121082022 |

85412485 |

-35669537 |

70,54 |

|

Общая величина нормальных источников формирования запасов |

252573536 |

246580947 |

220768791 |

-25812156 |

89,53 |

|

Излишек (+) , недостаток (-) нормальных источников формирования запасов |

243429141 |

236155800 |

207943819 |

-28211981 |

88,05 |

Таким образом, финансовое состояние предприятия можно характеризовать как неустойчивое; для формирования материальных оборотных активов предприятию недостаточно собственных источников.

Сделаем вывод о зависимости предприятия от заемных источников финансирования на основе расчета и оценки относительных показателей финансовой устойчивости (табл. 7). Коэффициент автономии на конец 2018 г. составил 0,181, что на 0,002 п. выше показателя 2017 г. Несмотря на рост показателя, предприятие характеризуется крайне низкой степенью автономии. Уровень перманентного капитала за 2018 г. сократился. Можно отметить, что доля оборотных средств, формируемых за счет собственных источников и привлеченных долгосрочных кредитов, высокая: на конец 2018 г. она составила 71,80 % при оптимальном значении 30-50 %. В то же время снижение коэффициента за 2018 г. на 0,015 п. означает сокращение уровня обеспеченности оборотных активов собственными и долгосрочными заемными источниками финансирования.

Таблица 7

Анализ относительных показателей финансовой устойчивости

ПАО «Транснефть»

|

Наименование показателя |

2016 год |

2017 год |

2018 год |

Отклонение (+;-) 2018/ 2017 |

Темп роста, % 2018/ 2017 |

|

Коэффициент автономии |

0,164 |

0,178 |

0,181 |

0,002 |

101,33 |

|

Уровень перманентного капитала |

0,721 |

0,733 |

0,718 |

-0,015 |

97,93 |

|

Коэффициент обеспеченности собственными оборотными средствами |

- |

- |

- |

- |

- |

|

Коэффициент обеспеченности запасов собственными оборотными средствами |

- |

- |

- |

- |

- |

|

Коэффициент маневренности собственного капитала |

-0,540 |

-0,590 |

-0,598 |

-0,008 |

101,30 |

Предприятие не обеспечено собственными оборотными средствами для формирования запасов и затрат.

На конец 2018 г. 59,80 % собственного капитала находится в маневренной форме.

В целом же, можно сделать вывод, что в 2018 г., ПАО «Транснефть» не является финансово устойчивым предприятием.

Выводы

Проведенный в анализ позволяет сделать следующие выводы о ПАО «Транснефть»:

– сокращение активов при росте выручки свидетельствует о повышении эффективности использования ресурсов предприятия;

– имеют место негативные изменения в составе активов за 2018 г. Главное изменение это – сокращение денежных средств: они снизились на 7,56 %;

– изменения в составе пассивов могут быть оценены в целом негативно. Произошло сокращение собственного капитала за счет снижения прибыли – на 5,16 %. Кроме того, увеличилась кредиторская задолженность – на 19,70 %.

Анализ показал, что баланс предприятия на конец 2018 г. не является ликвидным. Снижение комплексного показателя ликвидности за 2018 г. обусловлен худшим, по сравнению с 2017 г. соотношением быстро реализуемых активов и краткосрочных пассивов.

Финансовую устойчивость предприятия можно характеризовать как не устойчивую; для формирования материальных оборотных активов у предприятия отсутствуют собственные источники.

Глава 3. Пути улучшения управления финансами ПАО «Транснефть»

Представим рекомендации, направленные на повышение эффективности управления финансами в ПАО «Транснефть».

С целью того чтобы более эффективным образом осуществлять управление задолженностью кредиторов ПАО «Транснефть» необходимо:

- определение оптимальной структуры долговых обязательств определенного рода ситуации, для чего необходимым является: проводить составление бюджета задолженности кредиторам;

- разработку целой системы показателей (иначе – финансовых коэффициентов), которыми характеризуется оценка как количественного, так и качественного характера состояния и развития разного рода отношений с кредиторами компании и принять конкретные значения данных показателей в качестве плановых;

- проведение анализа на соответствие показателей, которые получены фактически, с их уровнем заданным (по плану), а вместе с тем проведение анализа причин разного рода отклонений;

- согласно определенным несоответствиям и разного рода причинам их должен быть разработан и внедрен целый комплекс мероприятий практического характера по представлению структуры обязательств долгового характера согласно параметрам по плану, которые выступают в качестве оптимальных.

С целью управления задолженностью кредиторам эффективного характера необходимым является осуществление постоянного контроля такой задолженности, так как при достаточно умелом управлении задолженность кредиторам может выступить в качестве дополнительного, а главное, дешевого источника привлечения заемных средств. ПАО «Транснефть» может быть рекомендовано проведение ранжирования контрагентов по реестру их платежей. Создание такого рода уровней контрагентов создаст возможность экономии средств.

Необходимым является вместе с тем осуществление такого рода мероприятий по управлению задолженностью:

- проведение контроля за правильностью процедуры оформления и составления договоров со всеми контрагентами компании согласно существующим нормативно-законодательным актам;

- осуществление наблюдения за соблюдением сроков проведения оплаты согласно договорным отношениям;

- осуществление контроля за своевременностью ведения платежных операций.

ПАО «Транснефть» рекомендуется осуществление постоянного мониторинга и проведение анализа счетов кредиторов по диапазонам временного характера – по месяцам и за более короткий период времени, проведение сравнения которых предоставит возможность оперативным образом принятия решений по улучшению позиций с долговыми обязательствами кредиторов внутри всего года, или же квартала либо даже каждого месяца.

Среди всех мероприятий по сокращению сумм задолженностей дебиторов и кредиторам можно выделить проведение зачета взаимных требований. На основе учетных сведений можно определить существует ли ситуация на предприятии, когда контрагенты могут выступать сразу и в качестве дебиторов, и в качестве кредиторов.

В итоге такой процедуры зачета требований взаимного характера величина задолженности дебиторов и кредиторам станет меньше, а это положительным образом отразится на структуре капитала компании, потому что станет выше доля собственного капитала, а в связи с этим и уровень ее устойчивости.

Далее представим рекомендации, направленные на управление дебиторской задолженности.

Предлагается ранжирование дебиторов. Поскольку для платежеспособных клиентов будут предложены более льготные условия, чем существуют в настоящее время, сами клиенты будут заинтересованы в повышении своего рейтинга.

Использование ранжирования дебиторов направлено на осуществление контроля за контрагентами, которые допустили просроченную дебиторскую задолженность.

После того как сотрудники финансового отдела определят дни и величину просрочки, контрагентам предприятия необходимо присвоить кредитный рейтинг.

Суть предложения сводится к тому, что кредитоспособность хозяйствующих субъектов, с которыми работает предприятие-объект исследования, оценивается по двум показателям:

1) объем сотрудничества в денежном выражении;

2) уровень платежной дисциплины.

Выбор данных характеристик обусловлен тем, что они наиболее полно отражают значимость того или иного контрагента для предприятия, а также его финансовое состояние. В зависимости от кредитных рейтингов, контрагентам необходимо разделить на группы.

Предприятия, которые получат высокий рейтинг, необходимо использовать индивидуальные условия работы. Для предприятий, которые не исполняют взятые на себя обязательства, необходимо применять шкалу штрафных санкций. При этом их величина должна зависеть от количества дней просрочки. Величина штрафа должна начисляться на сумму образовавшейся просроченной задолженности, а также умножаться на количество дней просрочки.

Предложенные мероприятия по работе с дебиторской задолженностью будут способствовать существенному улучшению состояния расчетов, что положительным образом скажется на укреплении финансовой устойчивости предприятия.

Таким образом, внедрение системы управления дебиторской задолженностью в ПАО «Транснефть» позволит:

– возвратить имеющуюся просроченную дебиторскую задолженность;

– построить систему, препятствующую возникновению просроченной дебиторской задолженности;

– увеличить прибыль.

Выводы

Для улучшения управления финансами в ПАО «Транснефть» рекомендовано следующее:

– увеличить долю абсолютно ликвидных активов. Это повысит ликвидность баланса и обеспечит финансовую независимость предприятия. Для реализации этого направления необходимо повышение расчетной дисциплины; составление платежных календарей, прогнозов поступления денежных средств;

–для совершенствования политики управления дебиторской задолженностью рекомендовано: присвоение клиентам кредитного рейтинга в зависимости от объема продаж и степени финансовой дисциплины; выработка решений относительно работы с заказчиком, исходя из кредитного рейтинга и рейтинга по средней просрочке оплаты; разработка дифференцированных кредитных условий; разработка дифференцированной шкалы штрафных санкций; разработка системы скидок в зависимости от объема заказа и отсрочки платежа.

Заключение

Акционерное общество представляет собой одну из организационно-правовых форм юридического лица, позволяющую размещать ценные бумаги вообще, и единственный вид юридического лица, которое вправе выпускать акции. Акционерная собственность есть присвоение извлекаемой через посредника (наемных управляющих - предпринимателей) прибавочной стоимости титульными собственниками капитала и его распорядителями (группой наемных управляющих) в форме дивиденда, учредительной прибыли, вознаграждения за управление и других присущих для них формах, осуществляемое в ходе воспроизводственного процесса.

На современном этапе развития страны в условиях внешних ограничений источников финансирования деятельности хозяйствующих субъектов именно мобилизация сбережений и увеличение количества инвесторов будет определять конккурентоспособн6ость страны в целом.

Использование стоимостного подхода позволяет в принятии управленческого решения, в том числе в рамках финансового менеджмента, использовать повышение ценности компании как основное мерило ее эффективности для акционеров. Применение стоимостного подхода в практическом управлении будет содействовать развитию акционерных обществ, как наиболее актуальной формы организации длительности хозяйствующих субъектов в условиях необходимости инновационного пути развития. Известно, что инновации возникают в результате научно-технического прогресса, нашедшего практическое применение. Соответственно акционерная форма капитала, являющаяся значимой для содействия научно-технической программе, позволяющая концентрировать необходимые (значительные) объемы венчурного капитала будет востребована современной экономикой России.

Проведенный в анализ позволяет сделать следующие выводы о ПАО «Транснефть»:

– сокращение активов при росте выручки свидетельствует о повышении эффективности использования ресурсов предприятия;

– имеют место негативные изменения в составе активов за 2018 г. Главное изменение это – сокращение денежных средств: они снизились на 7,56 %;

– изменения в составе пассивов могут быть оценены в целом негативно. Произошло сокращение собственного капитала за счет снижения прибыли – на 5,16 %. Кроме того, увеличилась кредиторская задолженность – на 19,70 %.

Анализ показал, что баланс предприятия на конец 2018 г. не является ликвидным. Снижение комплексного показателя ликвидности за 2018 г. обусловлен худшим, по сравнению с 2017 г. соотношением быстро реализуемых активов и краткосрочных пассивов.

Финансовую устойчивость предприятия можно характеризовать как не устойчивую; для формирования материальных оборотных активов у предприятия отсутствуют собственные источники.

Для улучшения управления финансами в ПАО «Транснефть» рекомендовано следующее:

– увеличить долю абсолютно ликвидных активов. Это повысит ликвидность баланса и обеспечит финансовую независимость предприятия. Для реализации этого направления необходимо повышение расчетной дисциплины; составление платежных календарей, прогнозов поступления денежных средств;

–для совершенствования политики управления дебиторской задолженностью рекомендовано: присвоение клиентам кредитного рейтинга в зависимости от объема продаж и степени финансовой дисциплины; выработка решений относительно работы с заказчиком, исходя из кредитного рейтинга и рейтинга по средней просрочке оплаты; разработка дифференцированных кредитных условий; разработка дифференцированной шкалы штрафных санкций; разработка системы скидок в зависимости от объема заказа и отсрочки платежа.

Список литературы

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (с изм. и доп.).

Федеральный закон от 26.12.1995 № 208-ФЗ (с изм. и доп.) «Об акционерных обществах».

- Абашева А. Л. Влияние структуры акционерного капитала на эффективность деятельности компании // Экономика и управление: анализ тенденций и перспектив развития. 2016. № 26. С. 32-40.

Аронов А.М., Тютиков Ю.П. Стратегическое управление корпорациями: Текст лекций.– СПб.: Изд-во СПбГУЭФ, 2016.– 114 с.

- Ахмадеева О. А., Мубаракшина Э. Р. Проблемы стоимостного подхода к управлению предприятием //Казанский экономический вестник. 2014. № 2 (10). С. 17-20.

- Бадокина Е. А., Швецова И. Н. Факторы создания акционерной стоимости российских компаний //Корпоративное управление и инновационное развитие экономики Севера - Вестник Научно-исследовательского центра корпоративного права, управления и венчурного инвестирования Сыктывкарского государственного университета. 2015. Режим доступа: www.vestnik-ku.ru.

- Байбурина Э. Р., Гребцова Е. Г. Сравнение силы взаимосвязи экономической прибыли и рыночной стоимости акций//Корпоративные финансы. 2018. № 4. С.113-120.

Бескоровайная Н.Н., Гатиятулин Ш.Н., Кособокова Е.В., Кравченко Е.Н. Корпоративные финансы // Учебное пособие для бакалавров направления подготовки 080100.62 «Экономика», 080200.62. «Менеджмент» профиль подготовки «Финансы и кредит», «Экономика и управление» / Волгоград, 2016.

- Бестаев Ш. К., Бестаева Э. Ш. Уставный капитал акционерного общества // Интеллектуальный потенциал XXI века: ступени познания. Сборник материалов XXXVIII Молодежной международной научно-практической конференции. Под общей редакцией С. С. Чернова. 2017. С. 146-150.

Борисенкова М. С. Актуальность учета особенностей организации финансов акционерных обществ при проведении финансового анализа // Актуальные проблемы экономики и управления. Сборник научных статей международной научно-практической конференции. 2018. С. 221-230.

Боровскова Т. С. Проблемы привлечения источников финансирования акционерных обществ и возможные пути решения // Экономика и управление: анализ тенденций и перспектив развития. 2016. № 7-2. С. 167-170.

- Глянцева Д. Ю. Природа уставного капитала акционерного общества: функция определения максимального возможной величины убытков акционеров // Новая наука: Теоретический и практический взгляд. 2016. № 8 (88). С 287-290.

- Греченюк А. В, Греченюк О. Н. Современные тенденции и особенности формирования капитала российских акционерных обществ // Экономический анализ: теория и практика. 2015. № 28 (427). С. 40-50.

- Гунина Е. Н. Стоимостная концепция управления корпорацией. Концептуальные основы процесса управления валоризацией корпоративных структур // Российское предпринимательство. 2018. № 4-2. С. 30-40.

- Ивашковская И. В. Кукина Е. Б. Детерминанты экономической прибыли российских компаний // Корпоративные финансы. 2018. №4. С.18-20.

Ионцев М. Акционерные общества. – М.: Ось-89, 2016.

- Кармакова О. О., Решетников Л. И. Акционерный капитал в системе денежного капитала корпорации // Поколение будущего: взгляд молодых ученых сборник научных статей 4-й международной молодежной научной конференции: в 3 томах. 2016. С. 153-160.

- Кочережкина М. С., Федорова Ю. М. Стоимостной подход к управлению на российских предприятиях // Российское предпринимательство. 2018. Том 11. № 9. С. 72-80.

- Лознев Т. Г. Стоимостной менеджмент - современная теория стратегического управления стоимостью компании // Сибирская финансовая школа. 2016. № 2 (59). С. 9-10.

- Нестеренко К. В. Формирование уставного капитала акционерного общества // Теория и практика современной науки. 2016. № 8 (14). С. 291-300.

- Пирогова О. Е. Функциональная схема управления устойчивым развитием торгового предприятия на основе стоимостного подхода // Экономика и управление. 2018. № 12 (86). С. 85-90.

- Пурлик В. М. Управление компанией с позиции роста стоимости бизнеса // Вестник Московского университета Серия 21 Управление (государство и общество). 2018. №4. С. 59-60.

Пучкина Е. С., Медведева С. С. Особенности использования стоимостного подхода к управлению финансами публичных акционерных обществ. // Экономика устойчивого развития. 2019. № 2. С. 236-240.

- Размадзе Н. Р. Стоимость компании как целевой показатель ее деятельности // Вестник Санкт-Петербургского университета. Экономика. 2018. № 2. С. 106-110.

- Соколов А. Ю., Шайхатарова P. P. Структура собственного капитала в российских акционерных общества // Фундаментальные и прикладные исследования кооперативного сектора экономики. 2015. № 2. С. 89-100.

- Сутягин В. Ю., Шепелев О. М. Реализация механизма финансового оздоровления, основанного на теории управления стоимостью бизнеса // Социально-экономические явления и процессы. 2018. № 3-4 (25-26). С. 263-270.

- Тарасова Ж. Н. Особенности внедрения концепции VBM в практике стратегического управления российских компаний // Ученые записки Санкт-Петербургского университета управления и экономики. 2014. № 1 (45). С. 35-40.

Тимасина Ю. А., Комаголова Е. С. Практические аспекты формирования финансов акционерного общества // Актуальные проблемы финансов и кредита. Сборник научных трудов студентов и преподавателей кафедры финансов и кредита Ульяновского государственного университета. Под редакцией Романовой А. В. 2017. С. 83-90.

Товмасян Е. А. особенности организации финансов акционерных обществ // Актуальные проблемы экологии в сельскохозяйственных ландшафтах и урбанизированных территориях. Материалы всероссийской научно-практической конференции. 2017. С. 465-470.

- Тропин А. И. Оценка эффективности управления акционерным капиталом // Е-Scio. 2018. № 5 (20). С. 45-50.

- Тропин А. И. Инструменты управления акционерным капиталом // Социальные науки. 2018. № 2 (21). С. 56-60

- Шрайбер Н. Ю. Теоретические и методологические аспекты управления стоимостью кооперативных организаций // Вестник Томского государственного университета. 2015. №395. С. 179-180.

Приложение 1

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (с изм. и доп.). ↑

-

Федеральный закон от 26.12.1995 № 208-ФЗ (с изм. и доп.) «Об акционерных обществах». ↑

-

Боровскова Т. С. Проблемы привлечения источников финансирования акционерных обществ и возможные пути решения // Экономика и управление: анализ тенденций и перспектив развития. 2016. № 7-2. С. 167. ↑

-

Товмасян Е. А. особенности организации финансов акционерных обществ // Актуальные проблемы экологии в сельскохозяйственных ландшафтах и урбанизированных территориях. Материалы всероссийской научно-практической конференции. 2017. С. 465. ↑

-

Борисенкова М. С. Актуальность учета особенностей организации финансов акционерных обществ при проведении финансового анализа // Актуальные проблемы экономики и управления. Сборник научных статей международной научно-практической конференции. 2018. С. 221. ↑

-

Борисенкова М. С. Актуальность учета особенностей организации финансов акционерных обществ при проведении финансового анализа // Актуальные проблемы экономики и управления. Сборник научных статей международной научно-практической конференции. 2018. С. 221. ↑

-

Тимасина Ю. А., Комаголова Е. С. Практические аспекты формирования финансов акционерного общества // Актуальные проблемы финансов и кредита. Сборник научных трудов студентов и преподавателей кафедры финансов и кредита Ульяновского государственного университета. Под редакцией Романовой А. В. 2017. С. 83. ↑

-

Пучкина Е. С., Медведева С. С. Особенности использования стоимостного подхода к управлению финансами публичных акционерных обществ. // Экономика устойчивого развития. 2019. № 2. С. 236. ↑

-

Пирогова О. Е. Функциональная схема управления устойчивым развитием торгового предприятия на основе стоимостного подхода // Экономика и управление. 2018. № 12 (86). С. 85. ↑

-

Шрайбер Н. Ю. Теоретические и методологические аспекты управления стоимостью кооперативных организаций // Вестник Томского государственного университета. 2015. №395. С. 179. ↑

-

Тарасова Ж. Н. Особенности внедрения концепции VBM в практике стратегического управления российских компаний // Ученые записки Санкт-Петербургского университета управления и экономики. 2014. № 1 (45). С. 35. ↑

-

Пучкина Е. С., Медведева С. С. Особенности использования стоимостного подхода к управлению финансами публичных акционерных обществ. // Экономика устойчивого развития. 2019. № 2. С. 236. ↑

-

Кармакова О. О., Решетников Л. И. Акционерный капитал в системе денежного капитала корпорации // Поколение будущего: взгляд молодых ученых сборник научных статей 4-й международной молодежной научной конференции: е 3 томах. 2016. С. 153. ↑

-

Кочережкина М. С., Федорова Ю. М. Стоимостной подход к управлению на российских предприятиях // Российское предпринимательство. 2018. Том 11. № 9. С. 72. ↑

-

Пирогова О. Е. Функциональная схема управления устойчивым развитием торгового предприятия на основе стоимостного подхода // Экономика и управление. 2018. № 12 (86). С. 85. ↑

-

Шрайбер Н. Ю. Теоретические и методологические аспекты управления стоимостью кооперативных организаций // Вестник Томского государственного университета. 2015. №395. С. 179. ↑

-

Тарасова Ж. Н. Особенности внедрения концепции VBM в практике стратегического управления российских компаний // Ученые записки Санкт-Петербургского университета управления и экономики. 2014. № 1 (45). С. 35. ↑

-

Размадзе Н. Р. Стоимость компании как целевой показатель ее деятельности // Вестник Санкт-Петербургского университета. Экономика. 2018. № 2. С. 106. ↑

-

Сутягин В. Ю., Шепелев О. М. Реализация механизма финансового оздоровления, основанного на теории управления стоимостью бизнеса // Социально-экономические явления и процессы. 2018. № 3-4 (25-26). С. 263. ↑

-

Ахмадеева О. А., Мубаракшина Э. Р. Проблемы стоимостного подхода к управлению предприятием //Казанский экономический вестник. 2014. № 2 (10). С. 17. ↑

-

Лознев Т. Г. Стоимостной менеджмент - современная теория стратегического управления стоимостью компании // Сибирская финансовая школа. 2016. № 2 (59). С. 9. ↑

-

Гунина Е. Н. Стоимостная концепция управления корпорацией. Концептуальные основы процесса управления валоризацией корпоративных структур // Российское предпринимательство. 2018. № 4-2. С. 30. ↑

-

Лознев Т. Г. Стоимостной менеджмент - современная теория стратегического управления стоимостью компании // Сибирская финансовая школа. 2016. № 2 (59). С. 9. ↑

-

Тропин А. И. Оценка эффективности управления акционерным капиталом // Е-Scio. 2018. № 5 (20). С. 45. ↑

-

Пурлик В. М. Управление компанией с позиции роста стоимости бизнеса // Вестник Московского университета Серия 21 Управление (государство и общество). 2018. №4. С. 59. ↑

-

Бадокина Е. А., Швецова И. Н. Факторы создания акционерной стоимости российских компаний //Корпоративное управление и инновационное развитие экономики Севера - Вестник Научно-исследовательского центра корпоративного права, управления и венчурного инвестирования Сыктывкарского государственного университета. 2015. Режим доступа: www.vestnik-ku.ru. ↑

-

Лознев Т. Г. Стоимостной менеджмент - современная теория стратегического управления стоимостью компании // Сибирская финансовая школа. 2016. № 2 (59). С. 9. ↑

-

Лознев Т. Г. Стоимостной менеджмент - современная теория стратегического управления стоимостью компании // Сибирская финансовая школа. 2016. № 2 (59). С. 9. ↑

-

Пучкина Е. С., Медведева С. С. Особенности использования стоимостного подхода к управлению финансами публичных акционерных обществ. // Экономика устойчивого развития. 2019. № 2. С. 236. ↑

-

Бадокина Е. А., Швецова И. Н. Факторы создания акционерной стоимости российских компаний //Корпоративное управление и инновационное развитие экономики Севера - Вестник Научно-исследовательского центра корпоративного права, управления и венчурного инвестирования Сыктывкарского государственного университета. 2015. Режим доступа: www.vestnik-ku.ru. ↑

-

Бадокина Е. А., Швецова И. Н. Факторы создания акционерной стоимости российских компаний //Корпоративное управление и инновационное развитие экономики Севера - Вестник Научно-исследовательского центра корпоративного права, управления и венчурного инвестирования Сыктывкарского государственного университета. 2015. Режим доступа: www.vestnik-ku.ru. ↑

-

Пучкина Е. С., Медведева С. С. Особенности использования стоимостного подхода к управлению финансами публичных акционерных обществ. // Экономика устойчивого развития. 2019. № 2. С. 236. ↑

-

Тропин А. И. Инструменты управления акционерным капиталом // Социальные науки. 2018. № 2 (21). С. 56. ↑

-

Тропин А. И. Инструменты управления акционерным капиталом // Социальные науки. 2018. № 2 (21). С. 56. ↑

-

Бадокина Е. А., Швецова И. Н. Факторы создания акционерной стоимости российских компаний //Корпоративное управление и инновационное развитие экономики Севера - Вестник Научно-исследовательского центра корпоративного права, управления и венчурного инвестирования Сыктывкарского государственного университета. 2015. Режим доступа: www.vestnik-ku.ru. ↑

-

Пучкина Е. С., Медведева С. С. Особенности использования стоимостного подхода к управлению финансами публичных акционерных обществ. // Экономика устойчивого развития. 2019. № 2. С. 236. ↑

-

Абашева А. Л. Влияние структуры акционерного капитала на эффективность деятельности компании // Экономика и управление: анализ тенденций и перспектив развития. 2016. № 26. С. 32. ↑

-

Ивашковская И. В. Кукина Е. Б. Детерминанты экономической прибыли российских компаний // Корпоративные финансы. 2018. №4. С.18. ↑

-

Байбурина Э. Р., Гребцова Е. Г. Сравнение силы взаимосвязи экономической прибыли и рыночной стоимости акций//Корпоративные финансы. 2018. № 4. С.113. ↑

-

Глянцева Д. Ю. Природа уставного капитала акционерного общества: функция определения максимального возможной величины убытков акционеров // Новая наука: Теоретический и практический взгляд. 2016. № 8 (88). С 287. ↑

-

Байбурина Э. Р., Гребцова Е. Г. Сравнение силы взаимосвязи экономической прибыли и рыночной стоимости акций//Корпоративные финансы. 2018. № 4. С.113. ↑

-

Тропин А. И. Инструменты управления акционерным капиталом // Социальные науки. 2018. № 2 (21). С. 56. ↑

-

Байбурина Э. Р., Гребцова Е. Г. Сравнение силы взаимосвязи экономической прибыли и рыночной стоимости акций//Корпоративные финансы. 2018. № 4. С.113. ↑

-

Абашева А. Л. Влияние структуры акционерного капитала на эффективность деятельности компании // Экономика и управление: анализ тенденций и перспектив развития. 2016. № 26. С. 32. ↑

-

Нестеренко К. В. Формирование уставного капитала акционерного общества // Теория и практика современной науки. 2016. № 8 (14). С. 291. ↑

-

Глянцева Д. Ю. Природа уставного капитала акционерного общества: функция определения максимального возможной величины убытков акционеров // Новая наука: Теоретический и практический взгляд. 2016. № 8 (88). С 287. ↑

-

Бестаев Ш. К., Бестаева Э. Ш. Уставный капитал акционерного общества // Интеллектуальный потенциал XXI века: ступени познания. Сборник материалов XXXVIII

Молодежной международной научно-практической конференции. Под общей редакцией С. С. Чернова. 2017. С. 146. ↑ -

Нестеренко К. В. Формирование уставного капитала акционерного общества // Теория и практика современной науки. 2016. № 8 (14). С. 291. ↑

- Языки гипертекстовой разметки

- Основы программирования на языке html

- Анализ и оценка средств реализации объектно-ориентированного подхода к проектированию экономической информационной системы

- «Понятие «затраты», «расходы», «издержки» (на примере ПАО «Искра»)

- Порядок составления бухгалтерского баланса организации

- Основы бухгалтерского учета. Учет труда и заработной платы (Организация системы оплаты труда в ОАО «Новосибирское карьероуправление»)

- Нотариат в Российской Федерации

- Нотариат в Российской Федерации

- Теоретические основы материальной мотивации персонала организации

- Влияние кадровой стратегии на работу службы персонала (на примере ООО «Заводские окна»)

- Учетная политика организации: цели, задачи, формирование, применение

- Активы мировых финансовых центров мирового финансового рынка (Анализ деятельности современных мировых финансовых центров)