«Понятие «затраты», «расходы», «издержки» (на примере ПАО «Искра»)

Содержание:

Введение

Актуальность темы курсовой работы. В современных условиях учет расходов, затрат, издержек производства- важнейший инструмент управления предприятием. Именно от его тщательного изучения и успешного практического применения будет зависеть выявление резервов снижения себестоимости продукции, объем прибыли и уровень рентабельности предприятия: чем экономнее используются трудовые, материальные и финансовые ресурсы при производстве продукции, тем выше эффективность производства, тем больше прибыль.

В этих условиях возрастает роль бухгалтерского учета, так как требуется не только соизмерять произведенные затраты с полученными доходами, но и вести активный поиск эффективного использования каждого вложенного рубля в производственную деятельность предприятия.

На сегодняшний день, предложенная к рассмотрению тема не является абсолютно новой, хотя большинство учебников не дают полной и подробной информации о ней, а содержат лишь ее части.

Целью данной курсовой работы является изучение принципов учета расходов, издержек, затрат производства.

Для достижения поставленной цели необходимо решить следующие задачи:

- определить сущность затрат предприятия;

- определить понятие и статьи расходов в бухгалтерском учете;

- выявить структуру и содержание издержек;

- дать организационно-экономическую характеристику хозяйства ПАО «Искра»;

- провести анализ учета затрат основного производства;

- разработать пути совершенствования учета затрат, расходов и издержек основного производства ПАО «Искра».

Объектом исследования является сельскохозяйственное предприятие ПАО «Искра».

Предмет исследования заключается в особенностях учета затрат, расходов и издержек в бухгалтерском учете.

Базой исследования послужили, в основном, учебные пособия, набор нормативных документов и рекомендаций, а также ряд журнальных статей из основных экономических периодических изданий по бухгалтерскому учету, а так же открытые данные ПАО «Искра».

Данная работа состоит из двух глав, заключения и списка используемой литературы. В первой главе рассматриваются теоретические аспекты понятий «затраты», «расходы», «издержки» в бухгалтерском учете. Во второй главе проведен анализ организации учета затрат, расходов и издержек основного производства ПАО «Искра». В заключении содержится итог всей работы, указаны основные моменты.

Глава 1. Теоретические аспекты понятий «затраты», «расходы», «издержки» в бухгалтерском учете

1.1. Сущность затрат предприятия

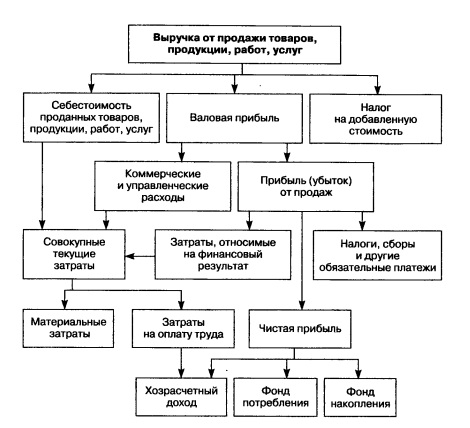

Затраты — важный качественный показатель хозяйственной деятельности предприятия, они находятся в тесной взаимосвязи с другими стоимостными показателями. С одной стороны, их можно рассматривать как результат деятельности, а с другой — как фактор, определяющий конечные финансовые результаты. Взаимосвязь показателей хозяйственной деятельности предприятия и место затрат в этой системе представлены на рисунке 1.[1]

Рисунок 1.Показатели хозяйственной деятельности предприятия

Согласно Международным стандартам финансовой отчетности, затраты — потребленные в хозяйственной деятельности ресурсы, еще не признанные расходами и отражаемые в балансе на конец года в виде остатков незавершенного производства, готовой продукции, товаров отгруженных и т.д.[2]

В экономической литературе и хозяйственной практике неоднократно вносились предложения по совершенствованию существующей классификации затрат. Так, Т. Карпова вслед за К. Друри вводит в исследование вариант укрупненной группировки затрат, согласно которой они подразделяются на три группы:[3]

- затраты, информация о которых используется для калькулирования и оценки готовой продукции;

- затраты, на основании которых принимаются решения и осуществляется процесс планирования;

- затраты, используемые для целей контроля и регулирования.

М.А. Бахрушина классифицирует затраты в зависимости от задач управленческого учета:

1. Для расчета себестоимости произведенной продукции и определения размера полученной прибыли:[4]

- входящие и истекшие;

- прямые и косвенные;

- основные и накладные;

- входящие в себестоимость продукции и внепроизводственные;

- одноэлементные и комплексные;

- текущие и единовременные.

2. Для принятия решений и планирования:

- постоянные;

- переменные;

- условно-постоянные (условно-переменные);

- затраты, принимаемые в расчет;

- затраты, не принимаемые в расчет при оценках;

- безвозвратные;

- вмененные;

- предельные и приростные;

- планируемые и не планируемые;

3. Для осуществления функций контроля и регулирования;

- регулируемые;

- нерегулируемые.

В соответствии с действующими нормативными документами затраты в зависимости от их характера, условий осуществления и направлений деятельности предприятия классифицируются по экономическому содержанию и назначению, а также видам затрат.

По способу включения в себестоимость продукции затраты классифицируются на прямые и косвенные. Прямые затраты связаны непосредственно с производством и (или) реализацией конкретных видов продукции и на основании первичных документов могут быть напрямую отнесены на ту или иную товарную группу или калькулируемый объект. К прямым затратам относятся прямые материальные затраты и прямые затраты на оплату труда.

Косвенные затраты носят общий характер, в момент совершения их невозможно напрямую, без предварительных расчетов, отнести на конкретный вид продукции.

Общепроизводственные расходы — это общецеховые расходы на организацию, обслуживание и управление производством. К ним относятся вспомогательные материалы и комплектующие детали, косвенные расходы на оплату труда, а также другие косвенные общепроизводственные расходы (содержание зданий, техническое обслуживание и текущий ремонт оборудования, коммунальные услуги, арендная плата, амортизационные отчисления, отчисления на социальные нужды).[5]

По назначению затраты подразделяются на основные и накладные расходы. Это материальные затраты, расходы па оплату труда, амортизация и аренда основных средств и др., которые составляют важнейшую часть затрат любого предприятия.

По составу или однородности затраты классифицируются на одноэлементные и комплексные. Одноэлементные представляют собой однородные по экономическому содержанию, неразложимые на разнородные составные части затраты. Комплексные затраты состоят из совокупных экономических элементов текущих затрат. Наиболее яркий пример таких затрат — цеховые (общепроизводственные) расходы, в которые входят практически все элементы.

По степени управляемости затраты делятся на релевантные и иррелевантные. Релевантные затраты, анализируемые в процессе принятия решений, представляют собой будущий прирост денежной наличности, величина которого зависит от рассматриваемой альтернативы. Под иррелевантными понимаются затраты, не влияющие на ситуацию, в которой вырабатываются управленческие решения.

С позиции конкретного предприятия определяют внутренние и внешние затраты. К внешним относятся расходы, связанные с использованием предоставляемых предприятию ресурсов. Внутренние затраты — это альтернативные расходы использования ресурсов, принадлежащих владельцам предприятия, которые в бухгалтерском учете не отражаются.

По степени охвата планом затраты классифицируются на планируемые и не планируемые с целью выделения затрат и потерь, не предусмотренных планом, но включаемых в фактические затраты.

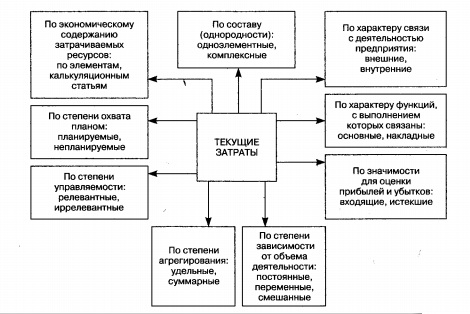

В зависимости от цели управления затратами их классификация может базироваться на различных основаниях. Вышеизложенные классификации затрат представлены на рисунок 2.

Рисунок 2. Классификация текущих затрат на предприятии

Разделение затрат на производственные и периодические основано на том, что в себестоимость продукции должны включаться только производственные затраты. Они, как необходимые, формируют производственную себестоимость изделий и используются для расчета себестоимости единицы продукции.

Производственные затраты включают в себя:

- прямые материальные затраты;

- прямые расходы по оплате труда с отчислениями на социальные нужды;

- потери от брака;

- производственные накладные расходы.

Производственные накладные расходы состоят из расходов по эксплуатации производственных машин и оборудования и цеховых расходов.

1.2. Понятие и статьи расходов в бухгалтерском учете

В процессе хозяйственной деятельности любое предприятие несет определенные расходы, правильный учет которых позволит представить реальное финансовое положение дел компании и избежать претензий со стороны контролирующих органов. При этом налоговый и бухучет расходов различаются. В бухгалтерском учете учитываются все расходы по мере их возникновения, за некоторым исключением, например, при формировании резервов. В налоговом — отображаются лишь те расходы, которые названы в гл. 25 НК РФ[6].

Алгоритм налогового учета расходов узнайте в разделе «Расходы по налогу на прибыль — перечень».

Алгоритм бухгалтерского учета и группировки расходов предприятия регулируется:[7]

- ПБУ 10/99, утвержденным приказом Минфина от 06.05.1999 № 33н;

- планом счетов и инструкцией по его применению, утвержденными приказом Минфина от 31.10.2000 № 94н;

- отраслевыми нормативно-правовыми актами и рекомендациями.

Под расходами предприятия понимается снижение экономических выгод, возникающее по мере выбытия активов, а также появления каких-либо обязательств, которые в результате приводят к снижению капитала компании. Исключением из данного понятия является уменьшение вкладов, утвержденное решением собственников бизнеса (п. 2 ПБУ 10/99).[8]

Так, ПБУ 10/99 подразделяет расходы на 2 вида:

- от обычной деятельности;

- прочие.

Рассмотрим список расходов, которые включаются в расходовы от обычных видов деятельности (п. 7 ПБУ 10/99). Данные траты делятся по степени участия в производственном процессе на прямые и косвенные (таблица 1).

Таблица 1

«Список расходов, которые включаются в расходовы от обычных видов деятельности»

|

Вид расходов |

Статья расходов |

Учет |

|

|

Прямые расходовы |

Расходы, направленные на приобретение сырья, товаров и иных материально-производственных запасов (МПЗ) |

Стоимость МПЗ, уплачиваемая поставщику по договору купли-продажи (за минусом НДС) |

Включаются в стоимость МПЗ |

|

Доставка МПЗ |

|||

|

Расходовы на хранение МПЗ |

|||

|

Расходовы на сортировку и внутреннее перемещение МПЗ |

|||

|

Таможенные расходы |

|||

|

Иные расходовы, связанные с приобретением МПЗ |

|||

|

Траты, осуществляемые в процессе производства продукции |

Материальные расходы (МПЗ, направленные в производство) |

Учитываются на счетах учета производственных расходов (20, 21, 23, 28) |

|

|

Амортизация основных средств (ОС), задействованных в производстве |

|||

|

Расходы, направленные на выплату зарплаты производственному персоналу |

|||

|

Обязательные начисления на зарплату производственных рабочих |

|||

|

Оплата услуг сторонних организаций производственного характера |

|||

|

Прочие расходовы |

|||

|

Косвенные расходы |

Иные траты, которые не относятся к производству (продаже) ТМЦ напрямую |

Коммунальные расходы |

Отображаются на счетах учета общепроизводственных (ОПР), общехозяйственных (ОХР) или коммерческих расходов — счета 25,26,44 соответственно |

|

Расходовы на аренду помещений или иных активов |

|||

|

Амортизация непроизводственных активов |

|||

|

Оплата труда и начисления на зарплату сотрудников аппарата управления и иных работников, не занятых в производственном процессе |

|||

|

Налоги/сборы |

|||

|

Иные расходовы |

Прочие расходы — те расходы фирмы, которые не относятся к основным видам деятельности компании. Перечень прочих расходов, согласно пп. 11–13 ПБУ 10/99, включает 16 позиций, однако является открытым и может быть дополнен иными статьями расходов, устанавливаемыми компанией самостоятельно (п. 11 ПБУ 10/99). Все прочие расходовы подлежат учету на счете 91 субсчета 2 «Прочие расходы».

Таблица 2

««Список расходов, которые включаются в расходовы от прочих видов деятельности»

|

№ п/п |

Статья расходов |

Примечание |

|

1 |

Содержание имущества, переданного в аренду |

Если не относится к основным видам деятельности |

|

2 |

Расходы, связанные с передачей прав интеллектуальной собственности за плату |

|

|

3 |

Расходы от участия в уставном капитале сторонних компаний |

|

|

4 |

Расходы, понесенные в процессе выбытия объектов ОС |

- |

|

5 |

Проценты за пользование кредитными или заемными средствами |

- |

|

6 |

Услуги кредитных фирм |

- |

|

7 |

Резервы |

- |

|

8 |

Санкции за нарушения договорных обязательств |

Принимаются к расходам в сумме, признанной контрагентом или утвержденной в судебном порядке |

|

9 |

Компенсация убытков |

- |

|

10 |

Признанные в текущем году убытки предыдущих периодов |

- |

|

11 |

Невозможная для истребования сумма дебиторской задолженности |

Включается в состав расходов в сумме, зафиксированной в бухучете |

|

12 |

Уценка активов |

- |

|

13 |

Курсовые разницы |

- |

|

14 |

Организация культурно-просветительских мероприятий |

- |

|

15 |

Расходы, понесенные вследствие чрезвычайных обстоятельств |

- |

|

16 |

Иные расходовы |

- |

Расходы предприятия могут группироваться по следующим критериям:[9]

1. Сроки возникновения:

- расходы предыдущих периодов;

- расходы текущего года;

- расходовы, относящиеся к будущим периодам.

2. По возможности влияния на расходы посредством управленческих решений:

- регулируемые;

- нерегулируемые;

3. Зависящие от произведенного объема продукции:

- условно-переменные;

- условно-постоянные.

4. По статьям калькуляции себестоимости продукции:

- по каждому отдельному цеху;

- по каждому подразделению;

- управленческие;

- расходы, связанные с реализацией продукции;

- маркетинговые расходы;

- коммерческие расходы и т. д.

Общепроизводственные и общехозяйственные расходы, как правило, распределяются в себестоимость произведенной продукции. Остальные расходы от обычных видов деятельности, зафиксированные на иных счетах учета расходов, по итогам месяца списываются в дебет счета 90 (субсчет 90.2 «Себестоимость»). Туда же относится и себестоимость реализованных ТМЦ. При этом по кредиту счета 90 (субсчет 90.1) отражается выручка от реализации.

Далее бухгалтер выводит разницу между кредитовым и дебетовым оборотами счета 90 за период (месяц) и списывает ее на счета учета прибыли/убытков проводкой Дт 90.9 Кт 99 — при выявлении прибыли, Дт 99 Кт 90.9 — в случае убытка по результатам работы компании.

Аналогичным образом происходит выведение финансовых результатов от прочих доходов и расходов, учитываемых на счете 91. Вычисляется разница между субсчетами 91.1 «Прочие доходы» и 91.2 «Прочие расходы» и списывается на счет 99. При этом учет прочих доходов и расходов организуется таким образом, чтобы можно было определить финрезультат по каждому виду прочих операций.

Таким образом, компании разрабатывают группировку и используемые статьи расходов самостоятельно, основываясь на нормах ПБУ 10/99, плане счетов и отраслевых НПА по бухучету. Чтобы правильно учитывать расходы в целях бухучета, следует утвердить список статей расходов в локальном акте компании и ознакомить с ним всех специалистов-исполнителей бухгалтерского сектора на местах.

1.3. Структура и содержание издержек

Любое производство требует задействования труда, материалов и природных ресурсов, которые непосредственно и есть основными составляющими производства, их стоимостное выражение определяется как производственные издержки.

Издержки — это совокупность денежных затрат, использованных на покупку ресурсов, потребляемых в процессе производства. Иначе, издержки производства можно назвать затратами на изготовление продукции. В бухгалтерском учете производственные издержки отражаются как себестоимость, она включает материальные затраты, оплату труда и проценты по кредитам.[10]

Рисунок 3. Классификация издержек предприятия

Общая классификация производственных издержек включает массу пунктов основными из них выделяют альтернативные, экономические, бухгалтерские, а также постоянные и переменные издержки:[11]

- Альтернативные издержки. Альтернативные издержки включают затраты на производство продукции, которые по тем или иным причинам организация производить не будет. Другими словами, альтернативные издержки это издержки возможностей, которые не использовались. Альтернативными издержками считаются потери дохода вследствие отказа от одного из нескольких вариантов в пользу осуществления другой хозяйственной операции. Такие издержки получили свое название благодаря выбору между несколькими возможностями.

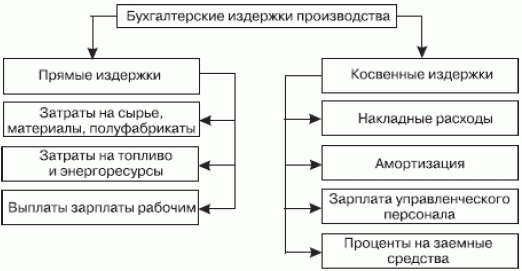

- Бухгалтерские и экономические издержки. Бухгалтерские издержки — это размеры материальных расходов, которые осуществляются организацией для приобретений на нужды производства. Бухгалтерские издержки являются реальными затратами, которые заключаются при работе с внешними поставщиками.

Рисунок 4. Бухгалтерские издержка предприятия

Бухгалтерские издержки включают в себя:[12]

- Прямые издержки — расходы, которые тратятся непосредственно на производство.

- Косвенные издержки — расходы, которые тратятся непосредственно для приобретения средств и ресурсов у поставщиков.

- Экономические издержки — это совокупные хозяйственные затраты, которые понесло предприятие во время производственного процесса.

К экономическим издержкам относят:[13]

- внутренние издержки — затраты связанные с использованием собственных ресурсом в производственном цикле;

- внешние издержки — затраты на приобретение ресурсов для осуществления операционной деятельности;

- постоянные издержки — это издержки не зависящие от краткосрочного периода времени, это издержки постоянных производственных факторов

- переменные издержки — зависят от объема выпускаемой продукции;

- общие валовые издержки — это вся совокупность издержек во время операционного цикла;

- предельные издержки — включают затраты на изготовление дополнительных единиц продукции или изменение общего количества затрат при росте количества выпускаемого товара;

- средние издержки — это все затраты на одну единице продукции.

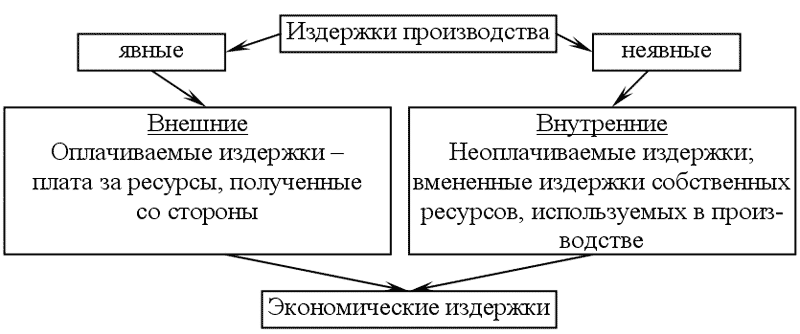

Исходя из, разделения издержек на альтернативные и бухгалтерские и экономические вытекает разделение на явные и неявные виды затрат:[14]

- Явные издержки вытекают из суммы платы за внешние ресурсы организации, то есть затраты на объекты, не находящиеся в прямой собственности предприятия. К явным издержкам причисляют сырье, материалы, горюче-смазочные материалы, топливо, оплата труда.

- Неявные издержки включают стоимость эксплуатации внутренних ресурсов, которые находятся в собственности предприятия. К неявным экономическим издержкам относят размеры денежных поступлений, которые предприятие могло бы получит от воплощения альтернативных решений.

Рисунок 5. Явные и неявные издержки предприятия

Рисунок 5. Явные и неявные издержки предприятия

Суммарное количество явных и неявных издержек определяет общие экономические или альтернативные издержки.

Стоит отметить, что сегодняшние модели управления издержками отечественного производства значительно устарели, поэтому экономическое состояние многих предприятий терпят значительные убытки. На балансе многих предприятий содержаться убыточные и незадействованные ресурсы, которые также требуют постоянных затрат. Для того чтобы наладить ситуацию требуется непосредственная государственная финансовая поддержка, а также кардинальное изменение модели управленческой политики.

Глава 2. Организация учета затрат, расходов и издержек основного производства ПАО «Искра»

2.1. Организационно-экономическая характеристика хозяйства ПАО «Искра»

Совхоз «Искра» реорганизован из колхозов «Искра» и «Память Ленина» 14 декабря 1970 года на основании Постановления Совета Министров СССР и ЦК КПСС за № 495 от 3 мая 1957 года и решения исполнительного комитета Ужурского районного Совета депутатов трудящихся № 271 от 11 декабря 1970 года.

Колхоз «Искра» был создан 16 февраля 1970 года путем объединения 3-х колхозов: им. «Жданова», им. «Калинина», «За коммунизм» на основе решения общего собрания колхозников.

На основании приказа № 117-пр/175 производственного управления сельского хозяйства Красноярского крайисполкома от 13 июня 1975 гада, совхоз «Искра» был объединен с совхозом «Дружба», находящегося в подчинения Красноярского треста «Скотопром». Укрупненный совхоз «Искра» включен в состав Красноярского треста «Скотопром».

На основании приказа Министерства сельского хозяйства РСФСР от 19.03.79 года № 290. а также совместного приказа производственного управления сельского хозяйства Красноярского крайисполкома и Красноярского треста совхозов «Скотопром» № 116-127 от 13.04.79 года был организован совхоз «Ильинский» за счет разукрупнения совхозов «Ужурский» и «Искра», вследствие чего от совхоза «Искра» отошло 2-е отделение д. Ипьинка.[15]

В целях эффективного использования земельных угодий и трудовых ресурсов и в связи с ходатайством Красноярского крайисполкома от -6 ноября 1986 года № 60-24 по приказу № 1076 от 30 декабря 1986 года совхоз «Искра» укрупнен за счет земель и имущества четвертого отделения совхоза «Мало-Имьгшский».

В 1991 году согласно приказа Министерства сельского хозяйства и продовольствия РСФСР от 19 апреля 1991 года № 313 совхоз «Искра» был преобразован в коллективное сельскохозяйственное предприятие «Искра».

17 февраля 1992 года коллективное сельскохозяйственное предприятие «Искра» преобразовано в акционерное сельскохозяйственное общество «Искра», постановление администрации Ужурского района № 22 от 17.02.1992 г.

29 июня 1995 года акционерное сельскохозяйственное общество «Искра» преобразовано в закрытое акционерное общество «Искра», протокол № 15 от 29.06.1995 года конференции уполномоченных представителей, Постановление администрации Ужурского района № 322 от 29.06.

ПАО «Искра» является коллективно-долевым объединением акционеров. ПАО «Искра» образовано на добровольной основе членами коллектива, в соответствии с решением конференции уполномоченных представителей. Земля распределена между членами общества согласно средней земельной доли.[16]

Основная деятельность общества: производство и переработка сельскохозяйственной продукции.

Территория хозяйства относится к центральной части степной зоны и находится в полосе сухих разнотравно-типчаково-ковыльных степей. Значительная часть территории занята под сельскохозяйственные культуры. Естественная растительность сохранилась в основном в днищах балок, в пойме рек. Травостой представлен ковылями различных видов, типчаком, котором безостым, пыреем ползучим. Злостными сорняками являются: осот, овсюг, вьюнок полевой и др. Древесная растительность представлена насаждениями тополя, клена, ивы, березы, осины. Из кустарников встречаются шиповник, чилига.

Численность ПАО «Искра» на 2017 год – 347 человек. Применяется сдельная форма оплаты труда. Прибыль после уплаты налогов и других платежей поступает в распоряжении учредителей и распределяется между ними пропорционально их доли. Предприятие вносит платежи по специальному и медицинскому страхованию и обеспечению, в порядке и размерах установленных действующим законодательством. Бухгалтерский учет на предприятии осуществляется главным бухгалтером. Выручка от реализации определяется по мере поступления средств в кассу.

Так как бухгалтерский учет в ПАО «Искра» автоматизирован, то большинство документов оформляются с помощью программы «1С: Предприятие» версия 7.7., но также присутствуют и документы оформленные вручную. Правильное ведение первичного учета очень важно для организации, так как он является базой для дальнейшего учета, поэтому необходимо совершенствовать первичный учет. Учет на предприятии осуществляется с применением компьютерной технологии при обеспечении хранения регистров бухгалтерского учета на бумажных носителях.

В соответствии с приказом № 1 от 6 октября 2017 года утверждена учетная политика ПАО «Искра» на 2016 год.

Учетной политикой ПАО «Искра» определены следующие положения:

- основные средства принимаются к бухгалтерскому учету по первоначальной стоимости в сумме фактических затрат на приобретение и изготовление и отражаются на счете 01-1;

- амортизация основных средств начисляется линейным способом;

- операции по заготовлению и приобретению материальных ценностей отражаются в бухгалтерском учете с использованием счета 16 «Отклонение в стоимости материальных ценностей»;

- при использовании материально-производственных запасов в производстве и причем выбытии они оцениваются в соответствии с п. 16 ПБУ 5/01 «Учет материально-производственных запасов», по средней себестоимости;

- для учета затрат используются счета 20 «Основное производство», 26 «Общехозяйственные расходы».

Различные показатели характеризуют размер предприятия с разных сторон. Хозяйство может быть укрупненным по величине земельной площади, но небольшим по объему производства из-за низкого уровня интенсивности. В благоприятные, по погодным условиям, годы, хозяйство получает больше валового дохода, валовой и товарной продукции. Поэтому для объективной оценки размера предприятия необходимо пользоваться средними данными за последние 3-5 лет.

Анализируя хозяйство ПАО «Искра», а именно основные показатели деятельности, можно сделать вывод: площадь сельскохозяйственных угодий в 2017 году по сравнению с 2015 годом увеличилась на 33,4%, валовая продукция по себестоимости увеличилась почти на половину (47,9%), а производство товарной продукции на 31,6%, соответственно и выручка от реализации продукции на 31,6%. Однако это не отразилось на прибыли организации, которая снизилась на 41,3%, что повлекло за собой снижения рентабельности на 58,9%. Среднегодовая стоимость основных и оборотных фондов увеличилась на 16,3%, а энергетические мощности на 7,9%. Все это в совокупности повлияло на существенное увеличение себестоимости реализованной продукции на 42,5%, а в конечном итоге и на снижение прибыли хозяйства ПАО «Искра».

Таблица 3

«Основные показатели деятельности ПАО «Искра»

|

Показатели |

2015г. |

2016г. |

2017г. |

2017г. в % к 2015г. |

|

Площадь с/х угодий, га |

15558 |

19913 |

20753 |

133,4 |

|

Валовая продукция по себестоимости |

113941 |

163061 |

168548 |

147,9 |

|

Произведено товарной продукции, тыс. руб. |

12480 |

147909 |

170406 |

131,6 |

|

Выручка от реализации продукции, тыс. руб. (за минусом НДС, акцизов и т.д.) |

129480 |

147909 |

170406 |

131,6 |

|

Себестоимость реализованной продукции, тыс. руб. |

112708 |

119599 |

160570 |

142,5 |

|

Прибыль, убыток, тыс. руб. |

16772 |

28310 |

9836 |

58,7 |

|

Среднегодовая численность работников, чел. |

348 |

342 |

347 |

99,7 |

|

- в т. ч. занятых в с/х производстве, чел. |

264 |

258 |

266 |

100,8 |

|

Средняя стоимость основных и оборотных фондов, тыс. руб. |

221327,5 |

237692 |

257494 |

116,3 |

|

Энергетические мощности, л. с. |

24353 |

24452 |

26300 |

107,9 |

|

Уровень рентабельности(+), убыточности(-), % |

14,9 |

23,7 |

6,12 |

41,1 |

Уровень специализации наиболее точно характеризуется удельным весом отраслей в структуре товарной продукции.

Информация об основных показателях финансово-хозяйственной деятельности регулируемых организаций, включая структуру основных производственных затрат (в части регулируемой деятельности) представлена в приложении 1.

Бухгалтерский баланс на 31.12.2017 указан в приложении 2.

Таблица 4

«Состав и структура товарной продукции ПАО «Искра»

|

Отрасли и виды продукции |

Сумма, тыс.руб. |

В среднем за 2015 – 2017 гг. |

|||

|

2015г |

2016г |

2017г |

Сумма тыс. руб. |

уд. вес, % |

|

|

Зерновые и зернобобовые всего в т.ч. пшеница |

8685 5397 |

5991 2665 |

2033 1438 |

5569,7 3166,7 |

4,2 2,4 |

|

Рожь |

2649 |

1570 |

- |

1406,3 |

1,2 |

|

Ячмень |

64 |

1756 |

595 |

805 |

0,6 |

|

Овес |

8 |

- |

- |

2,7 |

- |

|

Кукуруза |

567 |

- |

- |

189 |

0,1 |

|

Подсолнечник |

25978 |

41245 |

40227 |

35816,7 |

26,8 |

|

Продукция собственного производства |

941 |

1710 |

2105 |

1585,3 |

1,2 |

|

Прочая продукция |

2534 |

321 |

2194 |

1683 |

1,2 |

|

Итого по растениеводству: |

41426 |

52593 |

47154 |

47057,7 |

35,2 |

|

Скот и птица в живой массе в т.ч. КРС Лошади |

31404 31042 362 |

25575 24921 654 |

42315 41849 466 |

33098 32604 494 |

24,8 24,4 0,4 |

|

Молоко цельное |

45294 |

41717 |

58513 |

48508 |

36,3 |

|

Продукция собственного производства |

2239 |

2495 |

2595 |

2443 |

1,8 |

|

Мясо и мясопродукция в т.ч. КРС Лошади |

2239 2169 71 |

2495 2396 99 |

2595 2536 59 |

2443 2367 76,3 |

1,8 1,8 0,1 |

|

Прочая продукция животноводства |

30 |

44 |

46 |

40 |

- |

|

Итого по животноводству: |

81206 |

72326 |

106064 |

86532 |

64,8 |

|

Всего: |

122632 |

124919 |

153218 |

133589,7 |

100 |

Рассмотрев состав и структуру товарной продукции ПАО «Искра» можно сделать вывод, что основная доля приходится на отрасль животноводства. Удельный вес животноводства 64,8% и составляет 86532 тыс.руб. преимущественную часть занимает молоко цельное 36,3% и скот и птица в живой массе 24,8%. в т.ч. КРС 1,8%, лошади 0,1%. Продукция собственного производства равна 1,8%. Хозяйство имеет молочно – мясное направление. Растениеводство в структуре товарной продукции составляет 35,2% и является дополнительной отраслью. Удельный вес подсолнуха составил 26,8%.

Анализ развития растениеводства имеет важное значение для изыскания и использования резервов и возможностей увеличения производства всех видов сельскохозяйственных продуктов, и в первую очередь зерна.

Основные задачи анализа растениеводства – определение уровня выполнения плана выхода продукции, размеров отклонений фактически полученной продукции от плановой, определение факторов, влияющих на выполнение плана, изыскание резервов и мер по увеличению выхода продукции.

При анализе рассматривают:

- структуру посевных площадей (способствует ли она увеличению производства продукции, как отвечает направлению хозяйства, пути ее улучшения);

- урожайность (достигнутый уровень и что можно предпринять для его повышения);

- экономическую эффективность производства отдельных культур.

Размер посевных площадей – важнейший фактор, определяющий объем производства того или иного вида продукции растениеводства, а структура посевных площадей предопределяет соотношение отдельных видов получаемой продукции и, как правило, соответствует производственному направлению хозяйства, его специализации.

Под структурой посевных площадей понимают процентное соотношение посевов отдельных сельскохозяйственных культур в общей посевной площади.

Из таблицы 2 «Состав и структура посевных площадей ПАО «Искра» видно, что основную долю в структуре посевных площадей занимают зерновые и зернобобовые 54,4%, в том числе озимые зерновые 25,9% и яровые зерновые 11,5%. Однолетние травы составляют 18,8%, подсолнечник на зерно равен 12,8%; кукуруза на силос и зеленый корм 11,1%, а многолетние травы 2,9%.

Таблица 5

«Состав и структура посевных площадей ПАО «Искра»

|

Культуры |

2015 год |

2016 год |

2017 год |

В среднем за 2015 – 2017 г.г. |

||||

|

га. |

в % к итогу |

га. |

в % к итогу |

га. |

в % к итогу |

га. |

в % к итогу |

|

|

Зерновые и зернобобовые всего |

6337 |

54,5 |

7798 |

56,5 |

7659 |

54,5 |

7264,7 |

54,4 |

|

В т.ч. Озимые зерновые |

2187 |

54,5 |

5146 |

56,5 |

3040 |

21,6 |

3457,7 |

25,9 |

|

Яровые зерновые |

- |

- |

- |

- |

4619 |

32,9 |

1539,7 |

11,5 |

|

Подсолнечник на зерно |

1449 |

12,4 |

1400 |

10,1 |

2264 |

14,4 |

1704,4 |

12,8 |

|

Многолетние травы |

400 |

3,5 |

300 |

2,2 |

450 |

3,1 |

383,3 |

2,9 |

|

Однолетние травы |

2036 |

17,5 |

2437 |

17,7 |

3037 |

20,8 |

2503,3 |

18,8 |

|

Кукуруза на силос и зеленый корм |

1400 |

12,1 |

1859 |

13,5 |

1200 |

7,2 |

1486,3 |

11,1 |

|

Всего посевов |

11622 |

100 |

13794 |

100 |

14610 |

100 |

13342 |

100 |

Эффективность производства зерна характеризуется системой натуральных и стоимостных показателей. Среди натуральных показателей главным является урожайность зерновых культур и производство зерна.

Урожайность – это сбор продукции с единицы площади. При анализе урожайности сельскохозяйственных культур оценивают уровень урожайности, достигнутый в хозяйстве, определяют тенденции ее изменения.

Для этого используют сравнение фактической урожайности с плановой, показателями за предыдущие годы, а также со средними данными по району или области. Анализ урожайности сельскохозяйственных культур представлены в таблице

Таблица 6

«Урожайность сельскохозяйственных культур ПАО «Искра»

|

Показатели |

2015 г. |

2016г. |

2017г. |

2017г. в % к 2015г. |

|

Урожайность, ц/га: |

||||

|

Зерновые и зернобобовые |

8,3 |

9,5 |

14 |

168,7 |

|

в т.ч. -озимые зерновые |

8,3 |

9,5 |

9 |

108,4 |

|

- яровые зерновые |

- |

- |

5 |

- |

|

Подсолнечник |

9,6 |

18,6 |

7 |

72,9 |

|

Многолетние травы |

25 |

- |

3 |

12 |

|

Однолетние травы |

- |

- |

14 |

- |

|

Кукуруза на силос |

49,1 |

74,7 |

80 |

162,9 |

|

Сенокосы естественные и пастбища |

11 |

10,7 |

15 |

136,4 |

Из таблицы 6 – Урожайность сельскохозяйственных культур ПАО «Искра» видно, что в среднем урожайность за 3 года озимых зерновых увеличились на 8,4%, в то время как зерновые и зернобобовые увеличились на 68,7%. На это изменение повлиял урожай яровых зерновых в 2017 году в размере 5 ц/га. Так же увеличился урожай кукурузы на 62,9%, сенокосы естественные и пастбища на 36,4%. Однако урожай подсолнечника уменьшился на 27,1%. Урожай многолетних трав ухудшился в 2017 году по сравнению с 2015 годом на 88%.

2.2. Учет затрат основного производства

На анализируемом предприятии себестоимость представлена следующими калькуляционными статьями.

Таблица 7

«Состав и структура затрат на производство продукции растениеводства»

|

Статьи затрат |

2015 г. |

2016 г. |

2017 г. |

В среднем за 2015 -2017г.г %. |

|||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

||

|

Материальны затраты, всего В т.ч. |

73161 |

64,3 |

101653 |

62,3 |

108519 |

64,4 |

63.7 |

|

-семена и посадочный материал |

7552 |

6,6 |

9792 |

6,0 |

9422 |

5,6 |

6.1 |

|

-корма |

39192 |

34,4 |

57830 |

35,4 |

57015 |

33,8 |

34.5 |

|

-прочая продукция сельского хозяйства |

1020 |

0,9 |

1000 |

0,7 |

1050 |

0,6 |

0.7 |

|

-минеральные удобрения |

642 |

0,5 |

4554 |

2,7 |

2334 |

1,4 |

1.5 |

|

-химические средства защиты растений |

1888 |

1,7 |

1995 |

1,2 |

4201 |

2,5 |

1.9 |

|

-запасные части, ремонтные и строительные материалы для ремонта |

8906 |

7,8 |

11495 |

7,1 |

13777 |

8,2 |

7.7 |

|

-работы и услуги сторонних организаций |

703 |

0,6 |

988 |

0,6 |

1056 |

0,6 |

0.6 |

|

-нефтепродукт |

9103 |

8,1 |

9889 |

6,1 |

15888 |

9,5 |

7.9 |

|

-энергия |

4155 |

3,7 |

4110 |

2,5 |

3776 |

2,2 |

2.8 |

|

Оплата труда |

10637 |

9,3 |

11692 |

7,2 |

16200 |

9,6 |

8.7 |

|

Отчисления на социальные нужды |

2191 |

1,9 |

2339 |

1,4 |

3240 |

1,9 |

1.7 |

|

Амортизация |

7647 |

6,7 |

16676 |

10,3 |

15053 |

8,9 |

8.6 |

|

Прочие затраты |

20305 |

17,8 |

30701 |

18,8 |

25536 |

15,2 |

17.3 |

|

Итого |

113941 |

100 |

163061 |

100 |

168548 |

100 |

100 |

Из таблицы 7 видно, что материальные затраты в среднем за три исследуемых года занимают основную долю в общем объеме затрат 63.7%. Из ни на корма 34.5%, нефтепродукты 7,9%, запасные части, ремонтные и строительные материалы для ремонта 7,7%, семена и посадочный материал 6,1%, энергия 2,8%, химические средства защиты растений 1,9%, минеральные удобрения 1,5%, работы и услуги сторонних организаций 0,6%. Прочие затраты составляют 17,3%. На оплату труда с отчислениями на социальные нужды приходится 10,4 % от общей суммы затрат. А на амортизацию 8,6%.

Затраты, связанные с производством продукции составляют ее производственную себестоимость, которая является одним из самых важных экономических показателей предприятия. Ее экономическая сущность содержится не только в том, чтобы учесть все производственные затраты, а еще и в том, чтобы охарактеризовать все аспекты производственной хозяйственной деятельности, эффективность работы на разных уровнях управления экономикой предприятия и отрасли.

Таблица 8

«Состав и структура затрат по видам продукции»

|

Вид продукции |

2015 г. |

2016 г. |

2017 г. |

|||

|

тыс. руб |

% к итогу |

тыс. руб |

% к итогу |

тыс. руб |

% к итогу |

|

|

Продукция растениеводства, всего В т.ч. |

32398 |

30,8 |

82392 |

50,2 |

74824 |

43,5 |

|

Зерновые и зернобобовые -озимые зерновые -яровые зерновые |

3797 3797 - |

3,6 |

22680 22680 - |

13,1 |

13613 10445 3186 |

7,9 6,1 1,8 |

|

Подсолнечник |

8705 |

8,3 |

15213 |

8,6 |

18194 |

10,6 |

|

Многолетние травы |

1041 |

1,0 |

1136 |

0,7 |

323 |

0,2 |

|

Однолетние травы |

6101 |

5,8 |

11178 |

6,4 |

10087 |

5,9 |

|

Кукуруза на силос и зеленый корм |

4282 |

4,1 |

19157 |

11,0 |

12421 |

7,2 |

|

Сенокосы естественные и пастбища |

707 |

0,7 |

1019 |

0,6 |

1257 |

0,7 |

|

Силосование |

4052 |

3,9 |

9542 |

5,5 |

12024 |

6,9 |

|

Сенажирование |

3713 |

3,4 |

7467 |

4,3 |

6887 |

4,1 |

|

Продукция животноводства, всего В т.ч. |

72639 |

69,2 |

86838 |

49,8 |

97051 |

56,5 |

|

Основное стадо молочного скота |

35650 |

33,9 |

41013 |

23,6 |

53454 |

31,1 |

|

Животные на выращивании и откорме |

35807 |

34,1 |

44883 |

25,7 |

42212 |

24,6 |

|

Молодняк рабочих лошадей на выращивании |

1182 |

1,2 |

942 |

0,5 |

1385 |

0,8 |

|

Итого: |

105037 |

100 |

174230 |

100 |

171857 |

100 |

Анализ приведенных данных показывает, что на предприятии ПАО «Искра» на протяжении 3 – х лет структура затрат по видам продукции существенно менялась как в растениеводстве, так и в животноводстве. Так например, в 2017 году по сравнению с 2015 годом затраты по продукции растениеводства увеличились на 12,7%. На это повлияло увеличение затрат по отдельным элементам, например: зерновые и зернобобовые на 4,3%; подсолнечник на 2,3%; кукуруза на силос и зеленый корм на 3,1%. Затраты по продукции животноводства соответственно в 2017 году по сравнению с 2015 годом уменьшились. На это повлияли все составляющие продукции животноводства, такие как: основное стадо молочного скота (-2,8%), животные на выращивании и откорме (-9,5%) и молодняк рабочих лошадей на выращивании (-0,4%). Наиболее наглядно изменение затрат по видам продукции посмотрим на графике, где она представлена с разбивкой по элементам.

Документы по учету затрат труда фиксируют произведенные в отрасли растениеводства трудовые затраты на выполнение конкретных работ по возделываемым культурам и начисленную при этом оплату. В хозяйстве ПАО «Искра» на механизированных работах применяют учетные листы тракториста-машиниста, на немеханизированных работах – учетные листы труда и выполненных работ.

Документы по учету труда и затрат на предметы труда фиксируют расход различных материальных ценностей: семян, удобрений, ядохимикатов, гербицидов, запасных частей, мелкого инвентаря. В ПАО «Искра» расход семян на посев и посадочного материала оформляют актами расхода семян и посадочного материала, мелкого инвентаря – актами на списание производственного и хозяйственного инвентаря, в данном хозяйстве ведется специализированный акт о списании малоценных предметов. Данные первичных документов в конце месяца систематизируют в отчетах о движении материальных ценностей, после этого делают соответствующие записи о расходе материальных ценностей в лицевых счетах подразделений.

В бухгалтерии ПАО «Искра» все записи ведутся в таблицах специальной формы, или учетных регистрах. Учетные регистры могут иметь форму книг (журналов), карточек, ведомостей, машинограмм или машинных носителей информации. Технически регистрация данных осуществляется частично автоматизированной.

Таблица 9

«Основные корреспонденции по счету 20 « Основное производство», субсчет 1 «Растениеводство»

|

Наименование хозяйственной операции |

Дебет |

Кредит |

|

Начислена з/п за сентябрь 2017 года работникам бригад 1,2 |

20/1 |

70 |

|

Отчисления на социальные нужды |

20/1 |

69 |

|

Списана стоимость семян, удобрений, средств защиты растений, ГСМ |

20/1 |

10 |

|

Работы и услуги собственных производств |

20/1 |

23 |

|

Амортизация основных средств |

20/1 |

02 |

|

Материялы – на стоимость израсходованных, на посев семян и посадочного материала. |

20/1 |

10/8 |

|

Материалы –на стоимость израсходованных удобрений и прочих материалов |

20/1 |

10/2 |

|

Материалы – на стоимость нефтепродуктов, на работу тракторов, комбайнов, агрегатов и механизмов |

20/1 |

10/4 |

|

Основное производство –на сумму распределенных затрат прошлого года амортизации |

20/1 |

20/1 |

|

Основное производство –на суммы затрат пчеловодства, относимые на опыляемые культуры |

20/1 |

20/2 |

|

Вспомогательное производство- на суммы услуг вспомогательных производств |

20/1 |

23 |

|

На долю общехозяйственных и общепроизводственных расходов, отнесенных на растениеводство |

20/1 |

25,26 |

|

Расходы будущих периодов, отнесенных на растениеводство и т.д. по видам затрат |

20/1 |

97 |

|

Сумма списываемых затрат прошлого гола, амортизация, отчислений на ремонт и других распределяемых затрат |

20/1 |

20/1 |

|

Затраты по культурным пастбищам, скормленной скоту на выпас |

20/2 |

20/1 |

|

Суммы затрат списываются в случае стихийных бедствий |

99 |

20/1 |

|

Стоимость оприходованной продукции, семян и кормов |

Закрытия счетов по субсчету 20.1 «Растениеводство» начинают с распределения нераспределенных сумм амортизации и затрат на ремонт основных средств. В ПАО «Искра» в конце отчетного года такие затраты, учтенные по дебету аналитических счетов растениеводства 1-й группы, подлежат распределению и включению в себестоимость продукции отдельных культур и видов незавершенного производства по статье «Содержание основных средств» в следующем порядке:

- по тракторам – пропорционально объему выполняемых ими отдельных механизированных работ в условных эталонных гектарах;

- по почвообрабатывающим машинам – пропорционально обрабатываемым под культуру площадям;

- по сеялкам – пропорционально площади посева по культурам;

- по основным средствам на уборке урожая – пропорционально убираемым площадям;

- по машинам для внесения в почву удобрений – пропорционально физической массе удобрений, вносимых под культуры;

- по помещениям для хранения продукции – пропорционально площадям, занимаемым конкретной продукцией соответствующих культур.

Затем закрываются аналитические счета затрат под культуры. К концу года в ПАО «Искра» на аналитических счетах затрат под культуры по дебету сосредоточены все фактические затраты на производство продукции, по кредиту – выход продукции в плановой оценке. Составляя дебетовые и кредитовые обороты по каждому аналитическому счету, выводят производственный результат – экономию или перерасход в затратах.

2.3. Совершенствование учета затрат, расходов и издержек основного производства ПАО «Искра»

Управление в ПАО «Искра» требует все большей оперативности, поэтому назрела необходимость в проведении работ по автоматизации учета. Компьютеризация учетного процесса оказывает определенное влияние как метод бухгалтерского учета в целом, так и на отдельные его элементы.

Использование компьютерных информационных технологий позволяет хранить и передавать значительные объемы информации в безбумажной форме. Бухгалтерия становится автоматизированным подразделением, в котором резко сокращается время обработки данных. Все это способствует улучшению качества учета, повышению его оперативности и сокращению трудоемкости. Изменяется весь процесс обработки учетной информации – она сосредоточена на рабочих местах исполнителей. На основе анализа функционирования бухгалтерской информационной системы в условиях применения компьютерных технологий сбора и обработки данных может быть повышена экономическая эффективность производственно-хозяйственной деятельности организации. Массовое использование персональных компьютеров в деятельности сельскохозяйственных предприятий привело их к тому, что они стали процветающими организациями. К сожалению, ПАО «Искра» является не полностью автоматизированным предприятием. Поэтому необходимо рассмотреть, как с помощью системы автоматизации, может быть улучшен учет, включая и то, как будет происходить калькуляция себестоимости продукции растениеводства в хозяйстве.

В результате, если установить новую систему автоматизации, экономический отдел предприятия получит унивирсальный инструмент для учета в единой информационной системе. Одновременно будет вестись учет в блаках «Животноводство» и «Растениеводство», формируя всю необходимую отчетность и аналитику, будет производится расчетзаработной платы, учитывающий оплату по расценкам, и т.д. Трудоемкий процесс пересчета плановой себестоимости в фактическую будет полностью автоматизирован.

Главное удобство комплексного решения состоит в том, что все расчеты будут производится в реальном времени с возможностью проследить все взаимосвязи между документами и хозяйственными операциями.

ПАО «Искра» используют простой метод учета затрат на производство, но с переходом к рыночным условиям можно применить другой метод, такой как система «стандарт-кост». Система «стандарт-кост», близка к нормативному методу. Она основана на жестком нормировании всех издержек и позволяет рассчитывать «стандартную» себестоимость продукции (работ, услуг). Основное отличие системы «стандарт-кост» от нормативной состоит в том, что отклонения от установленных норм не включаются в затраты производства, как при нормативном методе, а относятся на виновных лиц и на результат деятельности организации.

Поэтому предлагается оформить клькуляция себестоимости продукции каждой сельскохозяйственной культуры ( или группы культур) в виде калькуляционного листа, содержание которого позволяло бы видеть состав себестоимости по комплексным статьям затрат в целом и на единицу продукции как обобщающем денежном измерителе, так и в натуральных измерителях затрат (человеко-часах по затратам труда; весовых показателях по затратам прндметов труда; условных показателях расхода кормов – кормоединицах; условных показателях производственного потребления средств труда – кормо – днях; тонно-километрах;условно-эталонных гектарах и т.д.).

Рационально построенный калькуляционный лист организует работу по составлению калькуляции, сокращает время на эту работу, устраняет возможность ошибок при составлении калькуляции и позволяет разграничить работу по калькулированию себестоимости продукции между несколькими работниками.

Заключение

Предприятие в процессе своей деятельности совершает материальные и денежные затраты на простое и расширенное воспроизводство основных фондов и оборотных средств, производство и реализацию продукции, социальное развитие своих коллективов и др. Производство продукции (работ и услуг) связано с определенными затратами или издержками.

Учет расходов, издержек и затрат на производство продукции заключается в своевременном, полном и достоверном определении фактических затрат, связанных с производством и сбытом продукции, исчислении фактической себестоимости отдельных видов и всей продукции, контроле за использованием ресурсов и денежных средств..

Правильный учет затрат невозможен без знаний о классификации расходов, издержек, затрат, учет затрат на производство осуществим в соответствии с Положением о бухгалтерском учете, и ведется по плану счетов бухгалтерского учета, учет затрат на производство может быть осуществлен несколькими методами, выбор которых зависит от отрасли, в которой занято данное предприятие, организации производства на данном предприятии.

Во второй главе настоящей работы был проведен анализ организации учета затрат, расходов и издержек основного производства ПАО «Искра».

Подводя итоги о проделанному анализу, можно сделать следующие выводы: площадь сельскохозяйственных угодий в 2017 году по сравнению с 2015 годом увеличилась на 33,4%, валовая продукция себестоимости увеличилась почти на половину (47,9%), а производство товарной продукции на 31,6%, соответственно и выручка от реализации продукции на 31,6%. Так как всего посевов в 2017 году по сравнению с 2015 годом увеличилось, видно что и в посевных площадях разных культур соответственно произошли изменения. В частности заметно увеличилась площадь зерновых и зернобобовых на 1322 га, так как в 2017 году были засеяны яровые зерновые. Подсолнечник на зерно увеличился на 815 га.

В валовом производстве наибольший удельный вес приходится на животноводство 64,8% и составляет 86532 тыс.руб. преимущественную часть занимает молоко цельное 36,3% и скот и птица в живой массе 24,8%. Хозяйство имеет молочно - мясное направление. Растениеводство в структуре товарной продукции составляет 35,2% и является дополнительной отраслью.

В составе и структуре затрат на производство продукции растениеводства, материальные затраты в среднем за три исследуемых года занимают основную долю в общем объеме затрат 63.7%. На оплату труда с отчислениями на социальные нужды приходится 10,4 % от общей суммы затрат, а на амортизацию 8,6%.

Анализ данных показал, что на предприятии на протяжении 3 – х лет структура затрат по видам продукции существенно менялась как в растениеводстве, так и в животноводстве. Так например, в 2017 году по сравнению с 2015 годом затраты по продукции растениеводства увеличились на 12,7%. На это повлияло увеличение затрат по отдельным элементам, например: зерновые и зернобобовые на 4,3%; подсолнечник на 2,3%; кукуруза на силос и зеленый корм на 3,1%. Затраты по продукции животноводства соответственно в 2017 году по сравнению с 2015 годом уменьшились. На это повлияли все составляющие продукции животноводства, такие как: основное стадо молочного скота (-2,8%), животные на выращивании и откорме (-9,5%) и молодняк рабочих лошадей на выращивании (-0,4%).

В качестве мероприятий по совершенствованию учета затрат было предложено проведение работ по автоматизации учета. Компьютеризация учетного процесса оказывает определенное влияние как метод бухгалтерского учета в целом, так и на отдельные его элементы.

Так же, было предложено оформить клькуляцию себестоимости продукции каждой сельскохозяйственной культуры (или группы культур) в виде калькуляционного листа, содержание которого позволяло бы видеть состав себестоимости по комплексным статьям затрат в целом и на единицу продукции как обобщающем денежном измерителе, так и в натуральных измерителях затрат (человеко-часах по затратам труда; весовых показателях по затратам прндметов труда; условных показателях расхода кормов – кормоединицах; условных показателях производственного потребления средств труда – кормо – днях; тонно-километрах;условно-эталонных гектарах и т.д.).

Список использованной литературы

Нормативно-правовые акты

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ) // Собрание законодательства Российской Федерации. 2014. № 15. Ст. 1691;

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 29.12.2017) // Российская газета № 238-239 от 08.12.1994;

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 05.12.2017) // Российская газета № 23, 24 и 25 от 06, 07 и 08.02.1996

- Гражданский кодекс Российской Федерации (часть третья) от 26.11.2001 № 146-ФЗ (ред. от 28.03.2017) // Российская газета № 233 от 28.11.2001

- Гражданский кодекс Российской Федерации (часть четвертая) от 18.12.2006 № 230-ФЗ (ред. от 01.07.2017) // Российская газета» № 289 от 22.12.2006

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 19.02.2018);

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 23.04.2018);

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 04.11.2017) «О бухгалтерском учете»;

- Приказ Минфина России от 28.12.2001 № 119н (ред. от 24.10.2016) «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов»;

Документы организации ПАО «Искра»

- Устав организации ПАО «Искра»;

- Финансовые результаты организации ПАО «Искра»

- Основные показатель произвоственно-экономической деятельности ПАО «Искра»;

- Журнал-ордер (счета 60 «Расчеты с поставщиками и подрядчиками»)

- Годовые отчеты ПАО «Искра» за 2015-2017 годы;

- Годовые бухгалтерские отчеты ПАО «Искра» за 2015-2017 годы;

Научная литература

- Аверчев И. Классификация затрат. //Концепция и терминология. Московский бухгалтер. – 2013;

- Аксененков И.А.. Нормативный метод учета затрат в промышленности. Теория, практика и перспективы развития. М.: Финансы и статистика, 2013;

- Басовский Л.Е. Комплексный экономический анализ хозяйственной деятельности: учебник / Л. Е. Басовский. – М.: ИНФРА-М, 2013;

- Бахрушина М.А. Экономика предприятия: учеб. пособие. М.: Финансы и статистика, 2014;

- Вахрушина М. А. Бухгалтерский управленческий учет. – М.:Финстатинформ, 2013;

- Вахрушина М.А. Бухгалтерский управленческий учет. – М.: Омега – Л, 2014;

- Керимов В. Э. Бухгалтерский управленческий учет : учеб. для вузов / В. Э. Керимов . - 6-е изд., изм. и доп. - М.: Дашков и К, 2014;

- Лебедев В.Г. Управление затратами на предприятии: учебник для вузов / В.Г. Лебедев. - СПб.: Бизнес-пресса, 2013;

- Карпова Т.П. Управленческий учет: учебник для вузов. М.: Аудит, ЮНИТИ, 2013;

- Ковалев В.В. Корпоративные финансы и учет: понятия, алгоритмы, показатели: учеб. пособие / В.В. Ковалев. – Москва: Проспект, 2014;

- Кондраков Н.П. Бухгалтерский учёт, анализ хозяйственной деятельности и аудит в условиях рынка. 2-е изд., перераб. и доп. - М.: Наука, 2013;

- Кондраков Н.П Иванова М. А. Бухгалтерский управленческий учет: Учебное пособие – М.: ИНФРА – М, 2014;

- Котенева Е. Н. Управление затратами предприятия : учеб. пособие / Е. Н. Котенева, Е. Н. Краснослободцева, С. О. Фильчакова. - М.: Дашков и К, 2013;

- Котляров С.А. Управление затратами: учебник / С.А. Котляров. - М.: Изд-во ИТРК, 2014;

- Мишин Ю.Л. Управленческий учет: управление затратами и результатами производственной деятельности. М.: Дело и Сервис, 2014;

- Николаева СЛ. Доходы и расходы организации : Практика, теория, перспективы. М.: Аналитика-Пресс, 2014;

- Роднова И.С. Классификация расходов предприятия / И.С. Роднова // Российское предпринимательство. - 2013. - № 1;

- Труб.очкина М.Р. Управление затратами предприятия: учебник / М.Р. Труб.очкина. - Москва: Проспект, 2014;

- Чечевицина Л.Н. «Анализ финансово-хозяйственной деятельности». Учебное пособие. Москва, 2014;

Ресурсы сети Интернет

- Официальный сайт ПАО «Искра» - http://zao-iskra.ru/

Приложения

Приложения 1

«Информация об основных показателях финансово-хозяйственной деятельности регулируемых организаций, включая структуру основных производственных затрат (в части регулируемой деятельности)»

|

№ п/п |

Информация, подлежащая раскрытию |

Единица измерения |

Значение |

||||

|

1 |

Выручка от регулируемой деятельности, в том числе по видам деятельности: |

тыс руб. |

3 949,00 |

||||

|

1.1 |

теплоснабжение |

тыс руб. |

3 949,00 |

||||

|

Добавить вид деятельности |

|||||||

|

2 |

Себестоимость производимых товаров (оказываемых услуг) по регулируемому виду деятельности, включая: |

тыс руб. |

3 949,00 |

||||

|

2.1 |

Расходы на покупаемую тепловую энергию (мощность), теплоноситель |

тыс руб. |

0,00 |

||||

|

2.2 |

Расходы на топливо |

тыс руб. |

0,00 |

||||

|

Добавить вид топлива |

|||||||

|

2.3 |

Расходы на покупаемую электрическую энергию (мощность), используемую в технологическом процессе |

тыс руб. |

3 205,14 |

||||

|

2.3.1 |

Средневзвешенная стоимость 1 кВт.ч (с учетом мощности) |

руб. |

3,19 |

||||

|

2.3.2 |

Объем приобретенной электрической энергии |

тыс кВт.ч |

1 005,5750 |

||||

|

2 .4 |

Расходы на приобретение холодной воды, используемой в технологическом процессе |

тыс руб. |

121,00 |

||||

|

2.5 |

Расходы на хим.реагенты, используемые в технологическом процессе |

тыс руб. |

50,00 |

||||

|

2.6 |

Расходы на оплату труда основного производственного персонала |

тыс руб. |

134,33 |

||||

|

2.7 |

Отчисления на социальные нужды основного производственного персонала |

тыс руб. |

48,10 |

||||

|

2.8 |

Расходы на оплату труда административно-управленческого персонала |

тыс руб. |

134,33 |

||||

|

2.9 |

Отчисления на социальные нужды административноуправленческого персонала |

тыс руб. |

48,10 |

||||

|

2.10 |

Расходы на амортизацию основных производственных средств |

тыс руб. |

42,00 |

||||

|

2.11 |

Расходы на аренду имущества, используемого для осуществления регулируемого вида деятельности |

тыс руб. |

0,00 |

||||

|

2.12 |

Общепроизводственные расходы, в том числе отнесенные к ним: |

тыс руб. |

50,00 |

||||

|

2.12.1 |

Расходы на текущий ремонт |

тыс руб. |

50,00 |

||||

|

2.12.2 |

Расходы на капитальный ремонт |

тыс руб. |

0,00 |

||||

|

2.13 |

Общехозяйственные расходы, в том числе отнесенные к ним: |

тыс руб. |

116,00 |

||||

|

2.13.1 |

Расходы на текущий ремонт |

тыс руб. |

115,00 |

||||

|

2.13.2 |

Расходы на капитальный ремонт |

тыс руб. |

0,00 |

||||

|

2.14 |

Расходы на капитальный и текущий ремонт основных производственных средств, в том числе: |

тыс руб. |

0,00 |

||||

|

2.14.1 |

Информация об объемах товаров и услуг, их стоимости и способах приобретения у тех организаций, сумма оплаты услуг которых превышает 20 процентов суммы расходов по указанной статье расходов |

X |

отсутствует |

||||

|

Прочие расходы, которые подлежат отнесению на |

|||||||

|

2.15 |

регулируемые виды деятельности в соответствии с законодательством РФ |

тыс руб. |

0,00 |

||||

|

Добавить прочие расходы |

|||||||

|

3 |

Валовая прибыль (убытки) от реализации товаров и оказания услуг по регулируемому виду деятельности |

тыс руб. |

0,00 |

||||

|

4 |

Чистая прибыль, полученная от регулируемого вида деятельности, в том числе: |

тыс руб. |

0,00 |

||||

|

4.1 |

Размер расходования чистой прибыли на финансирование мероприятий, предусмотренных инвестиционной программой |

тыс руб. |

0,00 |

||||

|

5 |

Сведения об изменении стоимости основных фондов, в том числе за счет их ввода в эксплуатацию (вывода из эксплуатации), а также стоимости их переоценки |

тыс руб. |

0,00 |

||||

|

5.1 |

За счет ввода (вывода) из эксплуатации |

тыс руб. |

0,00 |

||||

|

6 |

Стоимость переоценки основных фондов |

тыс руб. |

0,00 |

||||

|

7 |

Годовая бухгалтерская отчетность, включая бухгалтерский баланс и приложения к нему |

X |

- |

||||

|

8 |

Установленная тепловая мощность объектов основных фондов, используемых для осуществления регулируемых видов деятельности, в том числе по каждому источнику тепловой энергии: |

Г кал/ч |

0,30 |

||||

|

Добавить источник тепловой энергии |

|||||||

|

9 |

Тепловая нагрузка по договорам, заключенным в рамках осуществления регулируемых видов деятельности |

Г кал/ч |

0,30 |

||||

|

10 |

Объем вырабатываемой регулируемой организацией тепловой энергии в рамках осуществления регулируемых видов деятельности |

тыс Г кал |

0,8650 |

||||

|

И |

Объем приобретаемой регулируемой организацией тепловой энергии в рамках осуществления регулируемых видов деятельности |

тыс Г кал |

0,0000 |

||||

|

12 |

Объем тепловой энергии, отпускаемой потребителям по договорам, заключенным в рамках осуществления регулируемых видов деятельности, в том числе: |

тыс Г кал |

0,6920 |

||||

|

12.1 |

Определенном по приборам учета |

тыс Г кал |

0,0000 |

||||

|

12.2 |

Определенном расчетным путем (нормативам потребления коммунальных услуг) |

тыс Г кал |

0,6920 |

||||

|

13 |

Нормативы технологических потерь при передаче тепловой энергии, теплоносителя по тепловым сетям, утвержденные уполномоченным органом |

Ккал/ч.мес |

0,00 |

||||

|

14 |

Фактический объем потерь при передаче тепловой энергии |

тыс Г кал |

0,0650 |

||||

|

15 |

Среднесписочная численность основного производственного персонала |

чел |

6,00 |

||||

|

V 16 |

Среднесписочная численность административноуправленческого персонала |

чел |

2,00 |

||||

|

17 |

Удельный расход условного топлива на единицу тепловой энергии, отпускаемой в тепловую сеть, в том числе с разбивкой по источникам тепловой энергии, используемым для осуществления регулируемых видов деятельности |

кг уел. топл/Гкал |

0,0000 |

||||

|

Добавить источник тепловой энергии |

|||||||

|

18 |

Удельный расход электрической энергии на производство (передачу) тепловой энергии на единицу тепловой энергии, отпускаемой потребителям по договорам, заключенным в рамках осуществления регулируемой деятельности |

тыс кВт.ч/Гкал |

1,16 |

||||

|

19 |

Удельный расход холодной воды на производство (передачу) тепловой энергии на единицу тепловой энергии, отпускаемой потребителям по договорам, заключенным в рамках осуществления регулируемой деятельности |

мЗ/Г кал |

201,00 |

||||

|

20 |

Комментарии |

X |

0 |

||||

Приложение 2

«Бухгалтерский баланс ПАО «Искра» на 31.12.2017»

|

Наименование показателя |

Коды |

На 31 декабря 2017 |

На 31 декабря 2016 |

На 31 декабря 2015 |

||||

|

АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы |

1110 |

- |

- |

- |

||||

|

Результаты исследований и разработок |

1120 |

- |

- |

- |

||||

|

Нематериальные поисковые активы |

113О |

- |

- |

- |

||||

|

Материальные поисковые активы |

1140 |

- |

- |

- |

||||

|

Основные средства |

1 150 |

883 145 |

676558 |

511 758 |

||||

|

Доходные вложения в материальные ценности |

1160 |

- |

- |

- |

||||

|

Финансовые вложения |

1170 |

113418 |

113418 |

113418 |

||||

|

Отложенные налоговые активы |

1180 |

- |

- |

- |

||||

|

Прочие внеоборотные активы |

1190 |

9 200 |

239 652 |

191 396 |

||||

|

ИТОГО по разделу I |

1100 |

1 005 763 |

1 029 628 |

817 112 |

||||

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

1210 |

71 169 |

70 703 |

86 342 |

||||

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

- |

- |

- |

||||

|

Дебиторская задолженность |

1230 |

24 508 |

18 771 |

74 470 |

||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

- |

- |

- |

||||

|

Денежные средства и денежные эквиваленты |

1250 |

22 752 |

9 959 |

13 543 |

||||

|

Прочие оборотные активы |

1260 |

- |

- |

- |

||||

|

ИТОГО по разделу II |

1200 |

118 429 |

99 433 |

175 344 |

||||

|

БАЛАНС: |

1600 |

1 124 192 |

1 129 061 |

991 467 |

||||

|

ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

113 318 |

113318 |

113 318 |

||||

|

Собственные акции, выкупленные у акционеров |

1320 |

- |

- |

- |

||||

|

Переоценка внеооборотных активов |

1340 |

- |

- |

- |

||||

|

Добавочный капитал (без переоценки) |

1350 |

111 605 |

111605 |

111 605 |

||||

|

Резервный капитал |

1360 |

- |

- |

- |

||||

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

652 207 |

603 219 |

567 440 |

||||

|

ИТОГО по разделу III |

1300 |

877 130 |

828 142 |

792 363 |

||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

I4J0 |

205 553 |

204 348 |

- |

||||

|

Отложенные налоговые обязательства |

1420 |

- |

- |

- |

||||

|

Оценочные обязательства |

1430 |

- |

- |

- |

||||

|

Прочие обязательства |

1450 |

- |

- |

- |

||||

|

ИТОГО по разделу IV |

1400 |

205 553 |

204 348 |

- |

||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

1510 |

- |

60 000 |

175 041 |

||||

|

Кредиторская задолженность |

1520 |

41 404 |

36 392 |

23 919 |

||||

|

Доходы будущих периодов |

1530 |

- |

_ |

- |

||||

|

Оценочные обязательства |

1540 |

305 |

179 |

144 |

||||

|

Прочие обязательства |

1550 |

|||||||

|

ИГОГО по разделу V |

1500 |

41 509 |

96 571 |

199 104 |

||||

|

БАЛАНС |

1700 |

1 124 192 |

1 129 061 |

991 467 |

||||

-

Аксененков И.А.. Нормативный метод учета затрат в промышленности. Теория, практика и перспективы развития. М.: Финансы и статистика, 2015.С.23 ↑

-

Николаева СЛ. Доходы и расходы организации : Практика, теория, перспективы. М.: Аналитика-Пресс, 2016.С.67 ↑

-

Карпова Т.П. Управленческий учет : учебник для вузов. М.: Аудит, ЮНИТИ, 2015.С.123 ↑

-

Бахрушина М.А. Экономика предприятия: учеб. пособие. М.: Финансы и статистика, 2016.С.143 ↑

-

Мишин Ю.Л. Управленческий учет: управление затратами и результатами производственной деятельности. М.: Дело и Сервис, 2016.С.103 ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 19.02.2018) ↑

-

Вахрушина М. А. Бухгалтерский управленческий учет. – М.:Финстатинформ, 2013.С.75 ↑

-

Кондраков Н.П Иванова М. А. Бухгалтерский управленческий учет: Учебное пособие – М.: ИНФРА – М, 2014.С.196 ↑

-

Чечевицина Л.Н. «Анализ финансово-хозяйственной деятельности». Учебное пособие. Москва, 2014.С.165 ↑

-

Роднова И.С. Классификация расходов предприятия / И.С. Роднова // Российское предпринимательство. - 2013. - № 1.С.280 ↑

-

Роднова И.С. Классификация расходов предприятия / И.С. Роднова // Российское предпринимательство. - 2013. - № 1.С.281 ↑

-

Керимов В. Э. Бухгалтерский управленческий учет : учеб. для вузов / В. Э. Керимов . - 6-е изд., изм. и доп. - М.: Дашков и К, 2014.С.144 ↑

-

Басовский Л.Е. Комплексный экономический анализ хозяйственной деятельности: учебник / Л. Е. Басовский. – М.: ИНФРА-М, 2013.С.209 ↑

-

Басовский Л.Е. Комплексный экономический анализ хозяйственной деятельности: учебник / Л. Е. Басовский. – М.: ИНФРА-М, 2013.С.211 ↑

-

Официальный сайт ПАО «Искра» - http://zao-iskra.ru/ ↑

-

Официальный сайт ПАО «Искра» - http://zao-iskra.ru/ ↑

- Порядок составления бухгалтерского баланса организации

- Основы бухгалтерского учета. Учет труда и заработной платы (Организация системы оплаты труда в ОАО «Новосибирское карьероуправление»)

- Внутригрупповые отношения в организации: лидеры и аутсайдеры (Неформальная структура группы)

- Факторы, влияющие на эффективность управленческих решений

- Проектирование организации

- Логистический подход к управлению запасами

- Учетная политика организации: цели, задачи, формирование, применение

- Активы мировых финансовых центров мирового финансового рынка (Анализ деятельности современных мировых финансовых центров)

- Финансы акционерных обществ (Анализа финансов ПАО «Транснефть»)

- Языки гипертекстовой разметки

- Основы программирования на языке html

- Анализ и оценка средств реализации объектно-ориентированного подхода к проектированию экономической информационной системы