Основные виды валютных рисков и их источники (Сущность валютного риска и его виды

Содержание:

Введение

Нестабильные экономические условия, характерные для мировой и российской экономики в последнее время, предопределяют необходимость активных управленческих действий, направленных на обеспечение эффективного функционирования организаций в долгосрочной перспективе. Достижение такой стратегической цели возможно при наличии способности хозяйствующего субъекта противостоять в течение длительного времени внешним негативным воздействиям. При этом отсутствие в настоящий момент системного подхода к обеспечению равновесного состояния и возможности формирования инвестиционного потенциала на основе регулярного генерирования финансового результата приводит к необходимости всестороннего исследования парадигмы экономической устойчивости.

Актуальность данной темы обусловлена тем, что благодаря изучению факторов, влияющих на возникновение валютных рисков и методик по управлению ими, позволяют компаниям, инвесторам и другим физическим лицам проводить эффективный мониторинг и контроль над валютными рисками, анализируя их, выявляя причины возникновения, и впоследствии, принимать дальнейшие управленческие решения.

Рост международного бизнеса привел к увеличению подверженности валютному риску для многих компаний. Валютные операции приводят к трем основным видам воздействия: включая воздействие на транзакцию, воздействие на трансляцию и перевод. Многие компании управляют валютным курсом путем хеджирования его с использованием сложных финансовых инструментов. Хеджирование предполагает снижение неопределенности, связанной с денежными потоками в результате положительного валютного воздействия. Одним из способов хеджирования валютного риска является покупка или продажа валюты по предопределенной будущей дате и цене.

Использование естественных методов хеджирования покрывает только часть рисков и не может быть эффективно во всех случаях. Низкий процент использования в качестве хеджирования производных инструментов финансового рынка свидетельствует о сложности применения этих инструментов и отсутствии у российских компаний опыта совершения таких сделок. Это подтверждает тот факт, что часть крупных российских компаний понесли многомиллиардные убытки при попытке использовать производные инструменты.

Объектом исследования является система управления валютными рисками.

Предметом исследования выступают методы оценки и оптимизации валютного риска.

Целью диссертационной работы является проведении углублённого исследования сущности валютного риска, обобщение отечественного и зарубежного опыта управления валютным риском.

Для достижения поставленной цели необходимо решить следующие задачи:

- раскрыть сущность валютного риска, как явления;

- исследовать вопросы, методологии, применяемые для управления и выявления валютного риска;

- проанализировать существующие методы и подходы к страхованию валютного риска;

- исследовать практику страхования валютных рисков российскими компаниями и зарубежный опыт,

- выявить основные проблемы, с которыми сталкиваются российские компании при страховании валютных рисков.

Теоретико-методологической основой исследования послужили труды отечественных и зарубежных ученых, посвященные вопросам управления рисками, международному риск-менеджменту, использованию производных финансовых инструментов и хеджированию валютных рисков.

Глава 1. Характеристика валютного риска и управление им

1.1. Сущность валютного риска и его виды

Актуальность данной темы обусловлена тем, что благодаря изучению факторов, влияющих на возникновение валютных рисков и методик по управлению ими, позволяют компаниям, инвесторам и другим физическим лицам проводить эффективный мониторинг и контроль над валютными рисками, анализируя их, выявляя причины возникновения, и впоследствии, принимать дальнейшие управленческие решения.

Рост международного бизнеса привел к увеличению подверженности валютному риску для многих компаний. Валютные операции приводят к трем основным видам воздействия: включая воздействие на транзакцию, воздействие на трансляцию и перевод. Многие компании управляют валютным курсом путем хеджирования его с использованием сложных финансовых инструментов. Хеджирование предполагает снижение неопределенности, связанной с денежными потоками в результате положительного валютного воздействия. Одним из способов хеджирования валютного риска является покупка или продажа валюты по предопределенной будущей дате и цене.[15,c.89]

Рассмотрим отдельно каждый вид валютного риска:

1. Операционный валютный риск

Операционный валютный риск – самый простой тип воздействия иностранной валюты, который связан с колебаниями курсов валют. Как следует из самого названия, это воздействие относится к подверженности, вызванной фактической транзакцией, происходящей в бизнесе с участием иностранной валюты. В бизнесе все денежные операции предназначены для прибыли в качестве конечного результата, но зачастую результат не всегда оказывается положительным.

Международные компании часто участвуют в транзакциях, в которых используется более одной валюты. При выполнении этих операций, компании должны репатриировать любые иностранные валюты, полученные в качестве оплаты. Эта репатриация происходит на рыночном обменном курсе, который является уязвимым к колебаниям. Эти транзакции обычно включают задержку между исполнением и урегулированием. В связи с этим, операционный риск– это риск того, что соответствующий обменный курс будет колебаться в неблагоприятную сторону во время этой паузы, что приводит к потенциально серьезным потерям для компании. Также, следует отметить, что уровень операционного риска зависит от адекватности информационных систем и средств контроля, качества операционных процедур, возможностей и целостности сотрудников.

Банки имеют и продолжают испытывать кредитный риск, когда информационные системы не предоставили адекватной информации для определения концентраций, устаревших объектов или устаревших финансовых отчетов. Риски транзакций увеличиваются по мере того, как временная задержка увеличивается между выполнением операций и ее расчетами. Подобно тому, как риск операции включает риск потери, он также включает возможность получения прибыли при благоприятном обменном курсе. [9,c.112]

2. Трансляционный валютный риск

Трансляционный риск в обменных курсах иностранной валюты носит бухгалтерский характер и связан с изменением балансовой стоимости активов, обязательств, доходов, расходов, прибыли или убытков компании в результате конвертации или перевода финансовой отчетности дочернего предприятия, расположенного в другой стране. Трансляционный валютный риск может стать серьезной проблемой для организаций с обширными международными операциями. Это касается компаний с иностранными дочерними компаниями. Если дочерняя компания находится в стране, валюта которой ослабляется, активы дочерней компании будут менее ценными в консолидированных счетах. Обычно этот эффект имеет мало реального значения для холдинговой компании, поскольку он не влияет на его текущие денежные потоки. Тем не менее, было бы важно, если холдинговая компания хочет продать дочернюю компанию и перечисление доходов. Это также становится важным, если дочерняя компания выплачивает дивиденды. Фирма, которая хочет смягчить свой риск перевода, может участвовать в операциях хеджирования.

Например, такая компания как General Motors, может продавать автомобили примерно в 150 странах и производить эти автомобили в 65 разных странах. Такая компания владеет дочерними компаниями и операциями в зарубежных странах, а, следовательно, она подвержена валютному риску. По состоянию на конец финансового года компания обязана сообщать обо всех своих совместных операциях в национальной валюте, что приводит к убыткам или прибыли, возникающим в результате движения в различных иностранных валютах.

Трансляционный риск напрямую не влияет на денежные потоки, но компании обеспокоены этим воздействием из-за его потенциального влияния на сообщаемые консолидированные(объединенные) доходы.

3. Экономический валютный риск

Воздействие и важность этого типа воздействия намного выше по сравнению с двумя другими. Экономическое воздействие напрямую влияет на стоимость фирмы. Это означает, что стоимость фирмы зависит от иностранной валюты.

Ценность фирмы – функция операционных денежных потоков и активов, которыми она обладает. Экономический риск может иметь отношение к активам, а также к операционным денежным потокам. Идентификация и измерение этого воздействия является трудной задачей. Несмотря на то, что воздействие активов по-прежнему измеримо и видимо в книгах, но воздействие на работу связано с различными факторами, такими как: конкурентоспособность, барьеры входа и другие, которые весьма субъективны, а интерпретация разных экспертов может быть разной. [6,c.54]

Экономическое воздействие является довольно долгосрочным эффектом воздействия транзакции. Если фирма постоянно подвержена неизбежному воздействию иностранной валюты на долгосрочную перспективу, она, как говорят, имеет экономический эффект. Такое воздействие на валюту приводит к влиянию на рыночную стоимость компании, поскольку риск присущ компании и влияет на ее прибыль, на протяжении многих лет.

Эти три типа валютных рисков очень важны для понимания международного финансового менеджмента. Анализ воздействия иностранной валюты помогает правильно взглянуть на бизнес фирмы и, следовательно, принимать обоснованные решения.

1.2. Методы оценки валютных рисков

Управление валютным риском подразумевает под собой минимизацию финансовых потерь вследствие колебания валютных курсов. Конечно самый оптимальный вариант - это выбор в качестве валюты контракта национальной валюты, например, для экспортера. При этом потери будут практически полностью минимизированы для одной из сторон. Однако вопрос и принятие решения о применении национальной валюты в качестве цены контракта зависит от целого ряда факторов. [11,c. 63]

Так как выбор валюты, в которой выставляется счет, не является нейтральным по отношению возникновения валютного риска для обоих участников торговли, то импортер и экспортер могут иметь разные интересы. С одной стороны, импортер может захотеть лимитировать количество иностранной валюты и максимизировать долю своей, чтобы снизить риск затрат. С другой стороны, экспортер хотел бы в одностороннем порядке определять валюту платежа, тем самым увеличивая доходы от экспорта.

Таким образом, рынок оказывает влияние на выбор валюты. Поэтому размер рынка представляется, как преимущество при ведении переговоров для импортера в отсутствии лучших аргументов со стороны экспортера.

Существует три основных метода оценки валютного риска – статистический метод и метод экспертных оценок, аналитический метод.

Рассмотрим каждый из методов отдельно:

- Статистический метод

В банковской сфере активно применяется интервальная оценка рисков, основанная на методике VaR (Value-at-Risk, стоимость под риском).

ValueatRisk (VaR) стала стандартной мерой, которую финансовые аналитики используют для количественной оценки банковского риска. Он определяется как максимальный потенциальный убыток в стоимости портфеля финансовых инструментов с заданной вероятностью на определенном горизонте. В более простых словах, это число указывает на то, насколько финансовое учреждение может потерять с определенной вероятностью за назначенный временной горизонт.

VaR характеризуется тремя параметрами:

1. Временной горизонт – это промежуток времени, который зависит от рассматриваемой ситуации (1 день или 10 дней). Чаще всего делают расчеты VaR с временным горизонтом в 1 день. Временной горизонт в 10 дней используется, когда производят расчет величины капитала, покрывающего возможные убытки.

2. Доверительный уровень – это уровень допустимого риска. В случае с базельскими документами – это 99%, по методике Risk Metrics – 95%.

3. Базовая валюта – валюта, в которой измеряется показатель.

Суть этого метода состоит в том, что он помогает определить величину убытков, которая с определенной вероятностью, равной уровню доверия (например, 99%), не будет превышена. Из этого следует, что только в 1% случаев убыток будет составлять величину, которая будет больше значения VaR. Иногда данный метод может привести к ложным выводам, поскольку он недооценивает частоту малой отдачи. Кроме того, этот индикатор крайне сложно определить для банка с очень диверсифицированным портфелем. [18,c.147]

Таким образом, банки должны всегда проверять точность методологии VaR посредством тестирования: стресс-тестирования и бэк-тестирования, особенно если VaR используется банками для обеспечения достаточности капитала рыночных рисков.

- Методы экспертных оценок

В случае, когда нельзя воспользоваться статистическим методом, а уровень неопределенности весьма весок, полезной может оказаться экспертиза. Данный метод базируется на изучении оценок, поставленных экспертами, предполагает обсуждение определенной ситуации, операции или конкретного случая группой специально созванных экспертов. Каждому эксперту, который работает отдельно, предоставляется список возможных рисков и требуется оценить вероятность их наступления, основываясь на определенной системе оценок, данной эксперту заранее. В пример можно привести оценку по 100 бальной системе:

0 - несущественный риск;

25 - наступление риска маловероятно;

50 - ситуация неопределенна, нехватка данных;

75 – высокая вероятность наступления рисковой ситуации;

100 – наступление рисковой ситуации неизбежно.

После выставления экспертами оценок они подвергаются анализу на их противоречивость и должны удовлетворять правилу: максимально допустимая разница между оценками двух экспертов по любому виду риска не должна превышать 50, что позволит устранить недопустимые различия в оценках экспертами вероятности наступления отдельного риска.

Также, не стоит забывать, что существуют другие методы экспертных оценок, такие как: интервьюирование, совещание, сценарный анализ, мозговой штурм, метод Дельфи и другие, которые помогают в решении различных проблем на разных фазах их появления. [9,c.104]

3. Аналитический метод

Данный метод оценки риска позволяет спрогнозировать вероятность возникновения потерь на основе математических моделей и используется в основном для оценки риска инвестиционных проектов. В аналитический метод входит много разновидностей под каждый случай: анализ чувствительности, метод корректировки нормы дисконта с учетом риска, метод эквивалентов, метод сценариев.

Курсы валют постоянно меняются и сложны в прогнозировании. В результате чего, для более точного прогнозирования необходимо учитывать не только экономические и политические факторы, но и не менее важную роль играет международная обстановка и экономическая ситуация на рынке. В результате этого реальная стоимость покупаемого или продаваемого товара может значительно отличаться от ожидаемой стоимости. В конечном итоге контракт, поначалу казавшийся выгодным, может оказаться и вовсе убыточным для держателя.

Хеджирование – это стратегия управления рисками. Оно связано с уменьшением риска неопределенности, возникающей из-за неблагоприятных колебаний цен в активе. Цель этой стратегии - ограничить потери, которые могут возникнуть из-за неизвестных колебаний инвестиционных цен. Она работает по принципу взаимозачета, т. е. хеджируется одна инвестиция, посредством вкладывания денежных средств в другие инвестиции.

Рассмотрим основные инструменты хеджирования рисков:

1. Форвардный контракт

Форвардный контракт – это финансовый инструмент, используемый для целей хеджирования в рамках стратегии управления рисками. Форвардные контракты – это соглашение между покупателем и продавцом. Продавец соглашается предоставить покупателю товар по определенной цене в будущем. По сути, форвардный контракт – это соглашение о выплате товара. Как правило, в нем также указывается способ доставки и приемлемое минимальное качество товара. Дата расчета относится ко дню, когда договор должен быть оплачен. [15,c. 99]

Сторона, соглашаясь купить базовые активы в будущем, занимает длинную позицию, а сторона, согласившаяся продать этот актив в будущем, занимает короткую позицию. Согласованная цена называется ценой доставки, которая равна форвардной цене на момент заключения контракта. В случае обмена, при заключении форвардного контракта покупатель надеется или ожидает, что валюта будет только укрепляться, в то время как продавец надеется или ожидает, что она будет обесцениваться в ближайшем будущем. Если компания собирается получать большую сумму иностранной валюты от клиентов в качестве оплаты, она несет риск того, что валюта будет обесцениваться, и у компании будет «короткая позиция» в форвардном контракте на валюту. Но, если компания будет платить своим поставщикам с иностранной валютой, то вместо этого у компании будет «долгая позиция».

Форвардные контракты работают лучше, когда есть полная прозрачность или, когда информация о ценах доступна для всех участников сделки. Поскольку это простое соглашение, есть вероятность, что стороны транзакции не соблюдает контракт или происхождение дефолта. Тем не менее, в качестве юридически обязательного соглашения, форвардный контракт трудно разорвать. [20,c. 304]

2. Фьючерсный контракт В финансах фьючерсный контракт – стандартизированный контракт между двумя сторонами на покупку или продажу определенного актива стандартного количества и качества по цене, согласованной сегодня (цена фьючерса или цена исполнения) с доставкой и оплатой на указанную будущую дату поставки. Во многих случаях базовый актив к фьючерсному контракту может вообще не быть традиционными товарами - то есть для финансовых фьючерсов базовым элементом может быть любой финансовый инструмент (включая валюту, облигации и акции). Сторона, соглашаясь купить базовый актив в будущем, покупатель контракта, считается долгой позицией, и сторона, соглашаясь продать этот актив в будущем, продавец договора, считается короткой позицией.

Фьючерсные биржи зависят от клиринговых членов для управления платежами между покупателем и продавцом. Обычно это крупные банки и финансовые компании. Клиринговые участники гарантируют каждую сделку и, следовательно, требуют от трейдеров делать добросовестные депозиты (маржу), чтобы обеспечить трейдеру достаточные средства для покрытия потенциальных убытков и не будет дефолта по сделке. Риск, который несут клиринговые участники, придают дополнительную поддержку строгим стандартам качества, количества и специфики фьючерсных контрактов.

3. Валютные опционы

Валютный опцион — это тип контракта по операциям с иностранной валютой, который предоставляет держателю право, но не обязанность совершать транзакцию в сделке Форекс.

В целом, покупка такого варианта позволит трейдеру или хеджеру выбрать покупку одной валюты против другой в указанной сумме «на» или «в» указанную дату для первоначальной стоимости. Это право предоставляется продавцом опциона в обмен на первоначальную стоимость, известную как премия опциона. Что касается объема торгов, то опционы на валютном рынке в настоящее время обеспечивают примерно 5- 10% общего оборота, наблюдаемого на валютном рынке.

Стоимость валютных опционов определяется его основными характеристикам: цена исполнения, срок действия, является ли это опционом на покупку актива или на продажу. Кроме того, стоимость опциона также зависит от нескольких рыночных факторов.

В частности, эти рыночные параметры: преобладающий спот-курс, ставки по межбанковским депозитам для каждой из валют, текущий уровень волатильности на дату истечения срока действия. [14,c.247]

4. Валютные свопы

Для компаний, которые ведут бизнес через границы - валютные переводы — это большие риски. Компания подвержена валютному риску, когда доход, полученный за рубежом, конвертируется в деньги отечественной страны, а кредиторская задолженность конвертируется из национальной валюты в иностранную валюту. В качестве инструмента страхования долгосрочного валютного риска могут быть использованы свопы.

Валютный своп – это соглашение об обмене валюты между двумя иностранными сторонами. Соглашение состоит из обмена основных и процентных платежей по кредиту, заключенному в одной валюте, для выплаты основного долга и процентов по кредиту равной стоимости в другой валюте. Цель проведения валютного свопа заключается, как правило, в получении кредитов в иностранной валюте по более выгодным процентным ставкам, чем при заимствовании непосредственно на внешнем рынке.

Стороны со значительным воздействием на Форекс могут понизить свой риск через валютные свопы. Инвесторы и компании могут отказаться от какого-то дохода путем хеджирования валютного риска, который потенциально может негативно повлиять на инвестиции. При обмене валюты каждая сторона продолжает выплачивать проценты по обмениваемой сумме по всей длине займа. Когда своп закончился, основные суммы обмениваются еще раз по заранее согласованной ставке (что позволит избежать риска транзакции) или спот-ставки.

Невозможно избежать полностью валютный риск при инвестировании, но он может быть значительно смягчен за счет использования методов хеджирования. Хеджирование - одно из лучших способов уменьшить непредсказуемый характер портфеля, тем самым минимизируя риск потери. Это, в свою очередь, помогает рынку работать организованно и эффективно.

Валютный риск является одной из наиболее распространенных форм риска, с которым сталкивается практически любая фирма. Справедливым определением валютного риска было бы - результат, отличающийся от ожиданий из-за волатильности валютных курсов. Причем результат именно негативного характера, который, как и отмечалось порождает сам риск. Одной из проблем, с которыми сталкиваются фирмы, - это проблема идентификации риска вследствие влияния огромного количество факторов внешней среды.

Валютный риск проявляется в различных формах, некоторые их них легко распознать (операционный и трансляционный риски), в то время как другие сложно идентифицировать (экономический валютный риск), т.к. они косвенно влияют на компанию.

Трансляционный (балансовый или расчетный) валютный риск проявляется в валютном балансе статей баланса, вызванных колебаниями обменных курсов валют.

Операционный валютный риск отражает влияние погашения всех непогашенных обязательств (включая вне балансовую дебиторскую и кредиторскую задолженность) по курсу, отличающемуся от курса, действовавшего на момент принятия этих обязательств.

Экономический валютный риск возникает из-за того, что фирма имеет расходы или доходы, выраженные в иностранной валюте. В целом, экономический риск не включает денежные потоки по контракту (операционный риск). Это значительно затрудняет управление, поскольку объем будущих денежных потоков может быть только приблизительным. Кроме того, эти денежные потоки могут включать в себя очень долгосрочные денежные потоки, для которых форвардный рынок может не существовать, а денежный рынок может быть очень дорогостоящими. Здесь ни один из методов не может быть полностью эффективным, однако, масштабы воздействия этого вида риска во многих странах требуют принятия всех возможных мер и изучения всех альтернативных вариантов с точки зрения доходов, затрат и финансового управления.

В большинстве случаев компании не могут идентифицировать все воздействия валютного риска и признают только один вид риска (обычно операционный или трансляционный). Проблема в том, что другие воздействия, особенно воздействия от экономического валютного риска, скорее всего, нанесут больший ущерб, особенно если он не будет замечен заранее. И здесь первостепенное значение имеет выявление и мониторинг детерминантов валютных рисков, благодаря которым мы можем заранее предусмотреть угрозы и возможности.

Поэтому для компании очень важно иметь разработанную стратегию управления валютными рисками, которая включает определение величины и типа риска, степень влияния негативных последствий для компании, разработки методов сокращения/страхования риска и корректировка результатов и стратегии на всем этапе управления риском.

Глава 2. Практика страхования валютных рисков на предприятиях за рубежом и в России

2.1. Зарубежный опыт страхования валютных рисков в нефинансовом секторе

Последние десятилетия по сравнению с предыдущими десятилетиями характеризовались большой волатильностью процентных ставок, валютных курсов, цен на сырьевые товары и цен на рынках ценных бумаг. Для уменьшения значительных негативных последствий, которые могут быть вызваны этими колебаниями, зарубежные компании вынуждены использовать ряд инструментов управления рисками, таких как производные финансовые инструменты и другие, которые позволяют им застраховаться от различных рисков.

В 2018 году компания Dеloitte провела исследование методов и стратегий страхования валютных рисков среди крупнейших 133 иностранных корпораций во всем мире и представляющих различные сферы деятельности (см. таблицу1)

Таблица 1

Разделение компаний по регионам и сферам деятельности

|

Распределение компаний по регионам в процентном соотношении |

|

|

Американский регион |

23 % |

|

EMEA регион |

62 % |

|

APAC регион |

15% |

|

Распределение компаний по сферам деятельности в процентном соотношении |

|

|

Потребительские и промышленные товары |

41% |

|

Энергетика и добывающая промышленность |

11% |

|

Небанковский финансовый сегмент |

4 % |

|

Здравоохранение |

6 % |

|

Инновационные технологии |

15 % |

|

Другие |

23 % |

Эффективность оценки и предвидение возникновения валютного риска является одной из основных проблем, с которой сталкиваются ведущие корпорации. 68 % респондентов отмечают, что основным источником неэффективности управления валютным риском является неточностью прогнозов. 47 % респондентов видят проблему коммуникации при корректировке прогнозов и 40 % отметили непрозрачность в стоимостной цепочке (контрактное ценообразование, разрывы в поставках продукции, несогласованность между подразделениями и бизнес-операциями). Отсутствие процессов автоматизации обработки данных, является основной проблемой идентификации валютного риска - подчеркивает 62 % респондентов, т.к. в большинстве случаев все расчеты делаются «вручную», т.е. выполняются подразделениями самостоятельно без применения специального программного обеспечения. Таким образом, оценка валютного риска и эффективность управления являются одной из основных проблем. Без тщательной оценки не может быть эффективного управления и страхования рисков, поэтому около 31% компаний для прогнозирования риска используют более трех различных источников.

Касательно стратегий хеджирования, то 59% респондентов используют так называемое возобновляемое (динамическое) хеджирование (rolling hedge) – это когда закрытие одной позиции означает открытие другой. И только 8% используют статическое хеджирование.

Исследование методов хеджирования показывает, что корпорации используют как производные инструменты срочного финансового рынка, так и внутренние методы хеджирования в различных комбинациях. На рис 1. представлена информация по степени применения различных методов страхования.

Рис. 2. Применение различных методов хеджирования иностранными компаниями

Получается, что почти 90 % компаний используют производные финансовые инструменты, но так же высока доля внутренних методов страхования рисков. Однако внутренние методы в основном применяются только для трансляционных валютных рисков. Среди используемых производных финансовых инструментов преобладают форвардные контракты (около 92 %) и свопы (62 %). Такой инструмент как опционы использует только треть компаний, это связано с достаточно высокими затратами и отсутствием должных навыков использования опционных стратегий. Высокая доля использования форвардных контрактов и свопов связана с тем, что компании имеют готовой оборот от 1 до 10 млрд. долларов США (около 64% респондентов), остальные имеют оборот свыше 10 млрд. долларов США в год. При больших суммах хеджирования стандартизированные биржевые инструменты фьючерсы не целесообразно применять, т.к. требуется большое количество контрактов и затрат.

Если посмотреть хеджирование ожидаемых денежных потоков, то в основном компании предпочитают хеджировать риски в краткосрочном периоде до одного года (см. таблицу 2.). При этом, чем короче период, тем выше коэффициент хеджирования. Это связано с продолжительностью отчетного года для компаний, а также невозможностью достаточно точно спрогнозировать изменение валютных курсов в длительной перспективе.

Таблица 2.

Соотношение периода прогноза риска и степени хеджирования.

|

Период прогнозирования риска |

Кол-во использующих хеджирование компаний, % |

Коэффициент хеджирования |

|

0 -3 месяца |

83% |

68% |

|

3 - 6 месяцем |

83% |

59% |

|

6 - 12 месяцев |

77% |

50% |

|

12-18 месяцев |

50% |

32% |

|

18 - 24 месяца |

37% |

22% |

|

Свыше 24 месяцев |

29% |

18% |

Если посмотреть на инструменты хеджирования, то для американских компаний больше характерно применение форвардных контрактов (около 97 %) и небольшой доли других производных финансовых инструментов (см. рис. 2.)

Рис. 2. Доля различных инструментов хеджирования используемых американским бизнесом

Результаты исследования также подчеркивают повторяющиеся проблемы, с которыми сталкиваются корпоративные хеджеры при попытке управлять валютными рисками в соответствии с лучшими практиками и рекомендациями:

- Около 39 % процентов компаний указывают, что они не имеют официальной политики, связанной с управлением валютными рисками;

- Только 17% респондентов указали, что они измерили потенциальный валютный риск. Небольшое количество компаний, количественно оценивают и сообщают о рисках старшему руководству. Это указывает на отсутствие надзора и контроля, что практически соответствует исследование Deloitte и говорит о масштабности проблемы.

- Компаний, которые не хеджируют будущие транзакции, существенными причинами отсутствия хеджирования называют неточность прогноза (33%) и общий недостаток опыта и ресурсов для управления хеджированием денежных потоков (23%);

- 53% всех компаний заявили, что самым большим препятствием на пути создания оптимальной практики управления рисками на валютном рынке является вопрос, когда хеджировать, а также выбор правильной стратегия и этот результат, более чем любой другой, свидетельствует о неподготовленности корпораций в отношении их программ управления рисками на валютном рынке.

Основным инструментом для страхования валютных рисков, являются форвардные контракты и передача риска на поставщика/покупателя. Здесь такая же тенденция, как и для крупных корпораций. При этом не маловажным фактором выбора того или иного инструмента является доля выручки наиболее подверженная валютному риску, для компаний, участвующих в опросе максимальное влияние валютного риска (об этом указало 39,5 % респондентов) сказывается на величине выручки до 25 %. При этом достаточно велика доля компаний, которые не планируют применять какие-либо стратегии хеджирования. Что касается применения фьючерсов и опционов, то доля применения этих инструментов невелика вследствие их сложности и стоимости использования.

Результаты исследований позволяют определить основные проблемы и тенденции рынка страхования валютных рисков, иностранными компаниями во всем мире. Подводя итог рассмотренного выше следует отметить, что:

- Большая доля компаний рассматривает валютный риск, как существенную проблему для бизнеса;

- Предпочтение отдается хеджированию в краткосрочном периоде, не превышающим одного года;

- Чем короче период, тем выше величина коэффициента хеджирования;

- Наблюдается проблема взаимодействия между финансовыми подразделениями и топ менеджментов в предоставлении информации;

- Достаточно большая доля компаний (особенно среди малого и среднего бизнеса), которые предпочитают не хеджировать риски, особенно это касается будущих денежных поступлений;

- Наблюдается проблема отсутствия четких стратегий управления риском и опыта страхования риска;

- Среди используемых инструментов страхования валютным риском преобладают форвардные контракты;

- Среди крупного и среднего бизнеса велика доля компаний применяющих в качестве стратегии хеджирования динамическое (возобновляемое) хеджирование.

2.2. Российская практика страхования валютного риска

Российская экономика отличается достаточно высокой волатильностью ключевых показателей, в том числе валютных курсов и процентных ставок (обесценивание рубля по отношению к доллару и евро более чем на 100 % в 2014 г. или рост в несколько раз ключевой ставки ЦБ) и в этих условиях компании вынуждены осуществлять эффективное управление валютными рисками. По исследованию, проведенному консалтинговой компанией КПМГ среди российских компаний, влияние валютного риска на деятельность компаний отмечает 58% процентов респондентов и только 22 % отметили отсутствие влияния. При этом неопределенность валютного рынка, как проблему, отмечают 48 % респондентов. В 2015 году согласно отчету PWС, только 43 % отмечали валютный риск, как ключевую проблему.

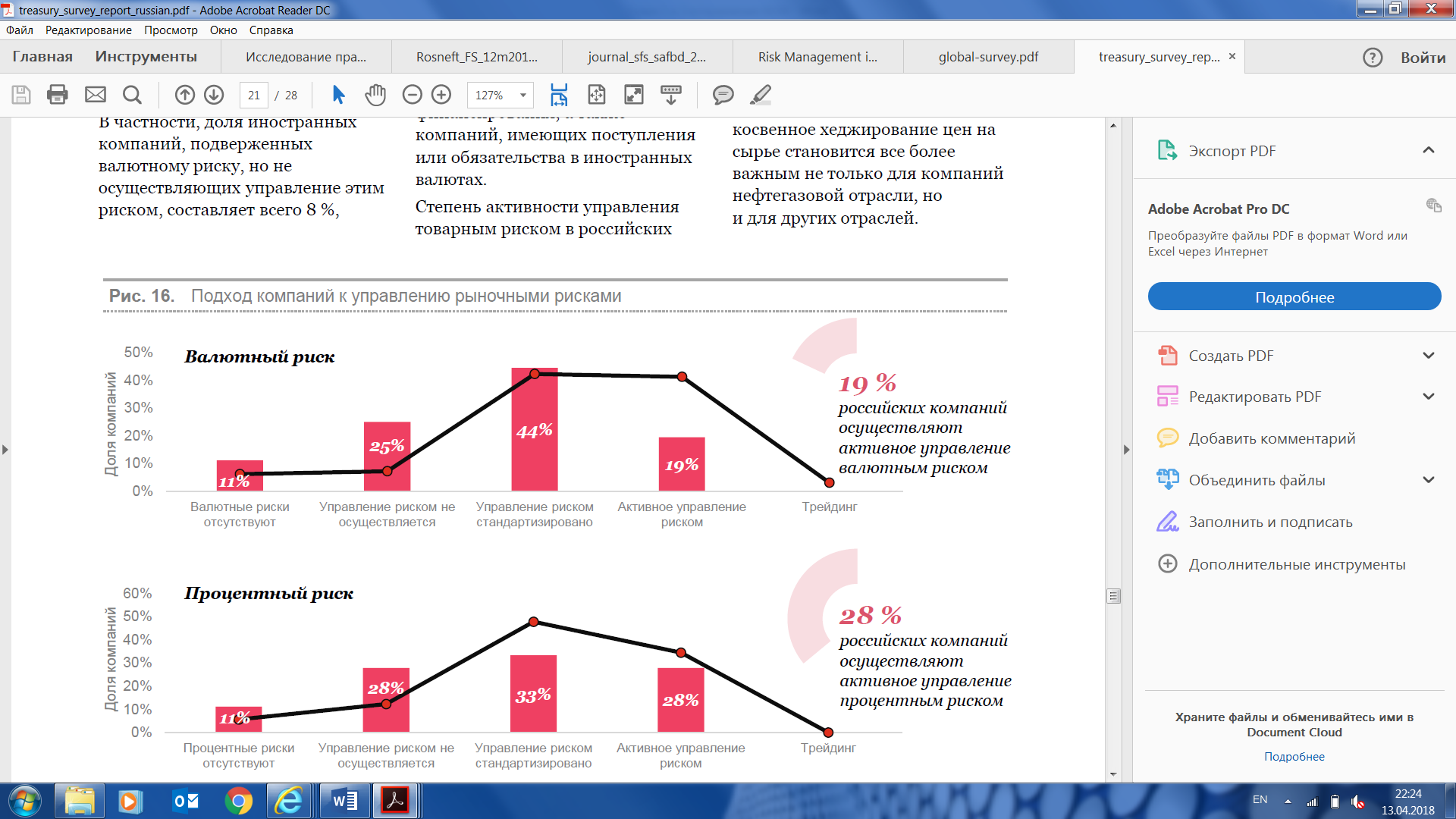

Исследования показывают, что компании начинают активно использовать хеджирование в периоды высокой волатильности валютных курсов, когда риски уже оказали влияние на финансовое состояние компании. Среди российских компаний наблюдается достаточно высокий уровень тех, кто не осуществляет какого-либо управления валютным риском (см. рис. 3.), для иностранных корпораций эта цифра составляет около 8 %.

Рис. 3. Подходы компаний к управлению валютными рисками

Что касается инструментов хеджирования, то достаточно велика доля «естественного» хеджирования (около 50%), в то время, как доля производных финансовых инструментов гораздо меньше (см. рис. 4.). Среди используемых производных инструментов преобладают форвардные и фьючерсные контракты. При этом большинство российских компаний хеджирует менее 40 % открытой валютной позиции.

Рис. 4. Инструменты хеджирования валютных рисков на российском рынке

Иностранные компании чаще используют производные финансовые инструменты, чем российские компании. Это объясняется следующими причинами:

- Для использования производных инструментов необходимо разработать стратегию хеджирования, которая требует определенной квалификации, опыта и навыков. Согласно проведенным исследованиям причина неиспользования хеджирования от недостатка знаний и квалификации составляет 65 % для российских компаний;

- финансовый рынок в России развит хуже, чем в Европе и США;

- компании должны корректно проводить учет хеджирования, что требует также определенного навыка.

На российском рынке преимущественно используются для страхования внутренние методы страхования, т.к. применение этих методов не требует особых дополнительных затрат, и они просты в применении. Однако применение внутренних методов страхования требует привлечения собственных средств компаний или внешних банковских кредитов в случае недостаточности собственных средств, что не всегда возможно. Кроме этого, данные методы в часто не покрывают полностью валютный риск и в большинстве случаев переносят его на контрагента. Эти методы в основном применяю на краткосрочном временном интервале.

Использование же производных финансовых инструментов должно являться продуманным решением. Нужно определить, какие цели ставит компания и правильно выбрать инструменты для их достижения. Контролируемое использование производных финансовых инструментов в соответствии с выбранной стратегией позволяет максимально гибко ограничить потенциальные убытки и при этом оставляет возможность получения дополнительного дохода при благоприятном движении рынка. В декабре 2019 года многие российские компании показали убытки от переоценки стоимости производных финансовых инструментов на сумму около 299 млрд. рублей, что соответствует 2/3 суммы, которую ЦБ потратил на поддержание курса рубля в 2019 г.

Таблица 3.

Убытки компаний от производных финансовых инструментов в 2019 году

|

Компания |

Размер убытка, млрд. руб |

Тип инструмента |

|

Роснефть |

122 |

процентный своп и форвард |

|

Транснефть |

76,4 |

барьерный опцион и процентный своп |

|

Уралкалий |

35,9 |

валютно-процентный своп |

|

US Rusal |

0,487 |

валютные свопы |

|

Новатэк |

20,2 |

нетоварные финанс. инструменты |

|

Северсталь |

10,6 |

производные инструменты |

|

Интер РАО |

2,6 |

пут - и колл - опционы |

|

Лента |

19,5 |

инструменты хеджирования |

Большинство компаний традиционно занимали средства в иностранной валюте, либо используя кросс-валютные свопы и форварды, превращали в кредиты, номинированные в рублях, в синтетическое валютное финансирование.

Исследование НФА в 2019 г. показало, что объемы валютных производных финансовых инструментов выросли в 2019 г. по сравнению с 2018 г. на 0,9 млрд долларов США в день. Это объясняется ростом доли валютных свопов и биржевых фьючерсов, которые активно торгуются на Московской Бирже. Доля валютных форвардов снижалась, что показывает низкую степень их использования для хеджирования валютных рисков реальным сектором (корпорациями). Следует отметить, что доля поставочных форвардов в общей величине валютных форвардов составляла в 2018 году 19%, а в 2019 году - 18,1 %. Доля валютных опционов мала и даже снизилась по сравнению с 2018 годом, в принципе это общемировая тенденция.

По длительности периодов исполнения следок превалируют сделки со сроком до 3-х месяцев, что составляет 82 %. Это свидетельствует о том, что компании вследствие высокой неопределенности на российском валютном рынке стараются не планировать на длительные периоды. Так же следует отметить, что доля сделок, связанных с хеджированием валютных рисков составляет всего 43 %, в то время как трейдинг – 57 %. Это объясняется тем, что большинство длинных свопов и валютных фьючерсов заключается как раз с целью получения прибыли при изменении цены.

Согласно исследованию НФА рынок производных финансовых инструментов растет, на рынке появляются новые инструменты и в него стараются привлекать все больше предприятий с реального сектора экономики. Однако на российском рынке очень велика доля компаний реального сектора, за исключением крупных корпораций, обладающих отдельными подразделениями по управлению рисками, которые не используют производные финансовые инструменты для хеджирования валютного риска. Среди причин были отмечены следующие:

- Отсутствие развитой культуры корпоративного казначейства и недостаточный уровень финансовой грамотности;

- Проблемы, связанные с налоговым учетом. Действующие нормы законодательства устанавливают порядок налогообложения по отдельным видам производных финансовых инструментов - фьючерсов, опционов и форвардных контрактов, при этом для более сложных финансовых операций специальные правила налогообложения не предусмотрены. Это нередко приводит к тому, что применение финансовых инструментов, которые, казалось бы, широко применимы на зарубежном рынке, оказываются не рентабельными на российском из-за налоговых затрат;

- Недостаточный уровень понимания валютного риска среди компаний. Крупные корпорации понимают и оценивают риски, но таких не очень много в процентном отношении к остальному количеству компаний. Многие компании до сих пор воспринимают хеджирование как шанс «заработать» на движении рынка. Если же рынок движется в сторону, когда хеджирующая сделка показывает отрицательную переоценку, то это вызывает недовольство руководства и акционеров компаний. Соответственно, часто финансовые службы предпочитают не хеджировать, чтобы потом не объяснять, почему переоценка по сделке – отрицательная;

- Отсутствие учета хеджирования в РСБУ;

- Несовершенство законодательно-правовой базы;

- Низкая активная экономическая активность, а, следовательно, низкая потребность в хеджировании.

Помимо этого, к вышеприведенному списку, следует добавить, достаточно высокие затраты на использование производных финансовых инструментов, которые снижают возможности их использования средним бизнесом.

В условиях кризиса, удорожание форвардного курса может доходить до 10–12 %. Это лишает саму процедуру хеджирования какого-либо экономического смысла, т.к. 10–12 % может превышать годовой уровень рентабельности российских импортеров.

Аналогичные выводы можно получить, проанализировав расходы на хеджирование валютного риска посредством опционов. Как по биржевым, так и по внебиржевым инструментам премии, которые вынуждены платить покупатели опционов, превышают 10 % годовых от величины открытой валютной позиции, подлежащей хеджированию.

В случае биржевого опциона дополнительные расходы состоят из:

– надбавки за низкую ликвидность;

– комиссии брокера и срочной биржи, взимаемой при заключении сделки, а также при продаже старых (подлежащих экспирации) и покупке новых (с более отдаленным сроком исполнения) опционов.

Расходы на данные стратегии могут достигать 20 % от размера хеджируемой позиции. Другими словами, хеджер начинает генерировать прибыль по данной позиции лишь в том случае, когда изменение курса иностранной валюты в благоприятном для него направлении превышает 20 %.

Все это приводит к тому, что хеджирование валютных рисков посредством производных инструментов срочного финансового рынка в российских условиях неэффективно и дорого.

Однако основной проблемой, которая сдерживает широкое применение производных финансовых инструментов для хеджирования, является недостаточное понимание механизма функционирования российским бизнесом предлагаемых рынком инструментов хеджирования.

Наконец, так как хеджирование является дорогостоящим инструментом, компании могут сначала рассмотреть методы “естественного” хеджирования, такие как валютные оговорки, управление активами и пассивами, выставление счетов в национальной валюте, управление сроками платежей и поступлений и др.

Заключение

В последнее десятилетие в результате необычного большого числа валютных кризисов особое внимание стало уделяться управлению валютными рисками. Для защиты своей прибыли компании вынуждены реализовать различные стратегии по минимизации его влияния. Это предполагает диверсификацию риска, которому подвергается компания, и реализацию строгой стратегии хеджирования и управления риском.

Риск — это негативные последствия, возникающие в результате будущей неопределённости какого-либо фактора. Если понятие риска применить к изменению валютного курса, волатильность которого порождает его будущую неопределенность, то мы придем к понятию валютного риска. Валютный риск относится к категории двусторонних рисков, т.к. может приводить к положительным и отрицательным последствиям. Валютный риск может иметь разные виды (операционный, трансляционный и экономический), и очень важной задачей является определить для компании какому виду риска она подвержена. Исследования показывают, что компании начинают заниматься страхованием валютного риска, когда он уже наступил, что говорит о проблеме прогнозирования рисков и превентивного управления. Исходя из этого, основной задачей, которую должны ставить перед собой предприятия – это эффективное управление риском. Современная практика показывает, что управление риском включает как минимум следующее:

- Идентификация типа риска и степени его воздействия на финансовые показатели компании;

- Выбор стратегии хеджирования (пассивная или активная);

- Выбор инструмента хеджирования и величины позиции, подвергаемой страхованию;

- Контроль за реализацией и корректировка выбранной стратегии.

Современным компаниям доступен широкий спектр инструментов страхования валютного риска. Инструменты можно разделить на «естественные» методы страхования и производные финансовые инструменты (форварды, свопы, фьючерсы и опционы). Самыми доступными являются естественные методы страхования валютного риска, и большая доля именно этих инструментов использует в большинстве случаев компаниями. Однако «естественное» хеджирование требует привлечения собственных средств компании или кредитных ресурсов, что не всегда возможно. Эти методы не позволяют полностью минимизировать валютный риск и неэффективны в следствии скачкообразного изменения валютного курса. Однако, если величина риска находится в зоне его минимального или допустимого значения, то его можно нивелировать данными методами, т.к. это будет дешевле, чем использовать производные финансовые инструменты.

В случае, когда величина риска принимает критическое значение или неопределенность валютного курса высока, то выгоднее использовать производные финансовые инструменты. Производные финансовые инструменты представлены на современном рынке весьма разнообразно.

Список использованных источников

- Агаркова Л.В. Управление финансовыми рисками корпорация / Л.В. Агаркова // Аллея науки. 2018. Т. 4. № 1 (17). - С. 561-564.

- Винникова М.В. Управление финансовыми рисками в условиях финансово – экономической нестабильности / М.В. Винников // Центральный научный вестник. 2017. Т. 2. № 24s (41s). - С. 9-10.

- Киселева И.А. Методы оценки валютного риска / И.А. Киселева // Российский экономический университет им. Г.В. Плеханова, Москва. 2016. №57-3. – С. 31-37

- Криони О.В. Теоретические аспекты управления финансовыми рисками / О.В. Криони, П.В. Артемьев // Наука среди нас. 2018. № 1 (5). - С. 310-314.

- Леонова Н.Г. Финансовые риски и новые информационные технологии / Н.Г. Леонова // Наука и бизнес: пути развития. 2018. № 3 (81). - С. 62-64.

- Плотникова М.В. Разработка моделей финансового состояния с целью управления финансовой устойчивостью / М.В. Плотникова // В сборнике: Экономика и современный менеджмент. Сборник статей Международной научно-практической конференции. 2018. - С. 195-198.

- Райцева В.А. Финансовая устойчивость предприятия, проведение ее анализа / В.А. Райцева // Сборник статей XII Международной научно-практической конференции: в 2 частях. 2018. - С. 75-77.

- Славинова М.В. Методы оценки финансового состояния организации / М.В. Славинова // Наука среди нас.- 2018. № 2 (6). - С. 215.

- Тараканова Е.А. Влияние финансовой устойчивости на экономическую безопасность организаций / Е.А. Тараканова, Е.А. Мухина // В сборнике: Актуальные вопросы развития современного общества Сборник научных статей 8-ой Международной научно-практической конференции. 2018. С. 169-172.

- Коваленко С. Б., Шернин П. Г. Валютные операции российских коммерческих банков: современное состояние, проблемы и пути развития //Вестник Саратовского государственного социально-экономического университета. – 2018. – №. 2 (71).

- Белецкая М. И., Аджиева А. Ю. Тенденции и перспективы развития валютного рынка РФ //Исследование различных направлений современной науки. – 2018. – С. 60- 61.

- Ильина Т. Г., Тусупбаева Б. С. Классификационная карта рисков коммерческого банка по Базельскому соглашению //Омские научные чтения-2018. – 2018. – С. 922-924.

- Дмитриева М.А. Валютный риск: от определения к классификации // Российское предпринимательство. — 2015. — Том 16. — № 15. — с. 2423-2436.

- Дмитриева М.А. Стратегия хеджирования процентного и валютного рисков в компаниях нефинансового сектора / Дисс. на соискание науч. степени канд. экон. наук. – Москва, 2016. – 217 с.

- Никулина О. В., Коваленко А. И. Валютные риски в деятельности российских и зарубежных лизинговых компаний // Экономика и предпринимательство. – 2013. - № 9. – С. 313-318.

- Финансовый директор. Хеджирование валютных рисков или хеджируй это. / [Электронный ресурс] - Режим доступа: https://fd.ru/articles/157923-hedjirovanie-valyutnyh-riskov-ili-hedjiruy-eto-qqq-16-m6

- Чернова В.Ю. Деятельность зарубежных ТНК на отечественном рынке безалкогольных продуктов: позитивный фактор присутствия для региональной экономики // Международный научно-исследовательский журнал. – 2016. – Вып. № 1 (43). Часть 1. – С. 128-130.

- Балабанов, И.Т. Валютные операции / И.Т. Балабанов. - М.: Финансы и статистика, 2016. - 144 c.

- Севрук, В.Т. Банковские риски / В.Т. Севрук. - М.: Дело ЛТД, 2015. - 72 c.

- Струченкова, Т. В. Валютные риски. Анализ и управление / Т.В. Струченкова. - М.: КноРус, 2015. - 224 c.

- Хаменушко, И.В. Валютный контроль в РФ / И.В. Хаменушко. - М.: ФБК-Пресс, 2015. - 480

- Четыркин Е. М. Финансовые риски: науч.-практическое пособие. 2-е издание, - М.: Издательский дом «Дело» РАНХиГС, 2015. 192 с.

- Дмитриева М. А. Стратегия хеджирования процентного и валютного рисков в компаниях нефинансового сектора: дис. … канд. экон. наук : 08.00.10 / Дмитриева Мирослава Александровна – Москва, 2016

- Анисимова А. А. Интернализация: выбор валюты для международной торговли // Финансовая аналитика: проблемы и решения .2016 .№23. С. 25-37

- Российский рынок деривативов в 2016 году: результаты исследования НФА. // Деньги и кредит. 2017 г. №23. С. 25-32

- Гришин, И.В. Методологические основы организации межбюджетных трансфертов в Российской Федерации/ Интеграция образования. – 2016. – Выпуск № 5 (16).

- Роль кредита в современной экономике (Бюджет и подходы к его формированию)

- Использование в современной организации двухфакторной модели мотивации менеджеров и сотрудников по Ф.Герцбергу

- Организация обучения сотрудников в гостинице с западным менеджментом («Hilton Moscow Leningradskaya»)

- Оптовая торговля в системе хозяйственных связей рыночной экономики, на пример реально существующей организации.

- Формы и системы оплаты труда на предприятии в РФ

- Оценка конкурентной позиции фирмы на рынке («DecorSV»)

- Органолептическая оценка продовольственных товаров

- Анализ методик психологической диагностики типов мотивации

- Системы предотвращения утечек конфиденциальной информации (DLP) (Роль информации в современном мире. Задачи защиты информации)

- Технологии компьютерных преступлений

- Налоговая система РФ .

- Анализ и оценка состава и структуры активов банка (на примере банка «Возрождение»)