Анализ и оценка состава и структуры активов банка (на примере банка «Возрождение»)

Содержание:

ВВЕДЕНИЕ

Банк - это организация, созданная для привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности и срочности. От четкой грамотной деятельности банков зависит в решающей мере здоровье экономики. Без развитой сети банков, действующих именно на коммерческой основе, стремление к созданию реального и эффективного рыночного механизма остается лишь благим пожеланием.

Банки – универсальное кредитное учреждение, создаваемое для привлечения и размещения денежных средств на условиях возвратности и платности, а также для осуществления многих других банковских операций.

Структура и качество активов в значительной степени определяют ликвидность и платежеспособность банка, а, следовательно, его надежность. От качества банковских активов зависят достаточность капитала и уровень принимаемых кредитных рисков, а от согласованности активов и пассивов по объемам и срокам – уровень принимаемых валютного и процентного рисков.

Банковский портфель активов и пассивов - это единое целое, применяемое для достижения высокой прибыли и приемлемого уровня риска. Совместное управление активами и пассивами дает банку инструмент для защиты депозитов и займов от воздействия колебаний циклов деловой активности и сезонных колебаний, а также средств для формирования портфелей активов, способствующих реализации целей банка. Суть управления активами и пассивами заключается в формировании тактики и осуществлении мероприятий, которые приводят структуру баланса в соответствие с его стратегией.

Качество активов банка оказывает влияние на все аспекты банковских операций. Если заемщики не платят проценты по своим займам, то чистая прибыль банка будет уменьшена. В свою очередь, низкие доходы (чистая прибыль) может стать причиной недостатка ликвидности. При недостаточном поступлении наличности банк должен увеличивать свои обязательства просто для того, чтобы оплатить административные расходы и проценты по своим имеющимся займам. Нестабильная (низкая) чистая прибыль также делает невозможным увеличение капитала банка. Плохое качество активов непосредственно влияет на капитал. Если предполагается, что заемщики не оплатят основные суммы своих долгов, активы требуют свою ценность, и капитал уменьшается. Слишком большое число непогашенных займов является самой распространенной причиной неплатежеспособности банков.

Управление активами ПАО Банк "Возрождение"- это пути и порядок размещения собственных и привлеченных средств, то есть это распределение на наличные деньги, инвестиции, ссуды и другие активы. Особое внимание при размещении средств уделяется ссудным операциям и инвестициям в ценные бумаги.

Решением проблемы размещения средств является «покупка» таких активов (предоставление ссуд и инвестиций), которые могут принести наивысший доход на приемлемом уровне риска. Значительная часть привлеченных банком средств подлежит оплате требований с очень коротким сроком уведомления. Поэтому условиями разумного управления банком является обеспечение способности удовлетворять требования вкладчиков и наличие денежных средств, достаточных для удовлетворения потребностей в кредите клиентов банка.

Это подтверждает актуальность работы.

Цель дипломной работы - исследовать в теоретическом плане сущность и значение анализа активов банков, а также проанализировать на конкретном примере состав и качество активов банка.

Исходя из цели работы, были поставлены следующие задачи:

- определить сущность активов коммерческих банков;

- выяснить структуру активов банков;

- изучить основные аспекты анализа актив банков;

- выявить основные проблемы совершенствования управления активами в коммерческом банке.

Глава 1. Теоретические аспекты анализа состава и структуры активов банка.

1.1 Экономическое содержание и классификация активов банка.

Активы банка – это принадлежащие ему по праву требования денежные средства, размещенные в различные финансовые инструменты, а также в основные и производственные фонды, приобретенные для собственных нужд. Активы наиболее полно отражают суть банковской деятельности, поскольку ее основная цель – извлечение прибыли – достигается при размещении средств. Активы банка включают три основные группы. Первая группа активов вложена в доходные финансовые инструменты (кредиты, инвестиции в ценные бумаги, лизинговые, факторинговые операции). Доходные активы еще называют работающими активами. Вторая группа активов вложена в недоходные, но высоколиквидные финансовые инструменты (кассовая наличность). Третья группа активов – это основные средства и прочее имущество, используемые банком для нужд собственного потребления. Активы второй и третьей групп называют еще неработающими (недоходными) активами.

Активы банка отражаются в балансе на активных счетах, имеющих дебетовое сальдо. Размещение происходит посредством активных операций, в которых заключено экономическое содержание вложения средств банка.

В соответствии с формой вложений средств банка в составе активов различают следующие группы:

- денежные средства и драгоценные металлы;

- средства на корреспондентских счетах в банках;

- фонд обязательных резервов;

- кредиты и депозиты банкам;

- кредиты клиентам;

- вложения в ценные бумаги;

- долгосрочные финансовые вложения;

- основные средства и нематериальные активы, прочие активы.

Для оценки активов по экономическому содержанию используется понятие "портфель", подразумевающее совокупность однородных вложений. Это позволяет судить о размере и приоритетности активных операций банка. Так, различают кредитный портфель, портфель ценных бумаг, инвестиционный портфель. При портфельном подходе к активам банка определяют валовой и чистый портфели. Последний меньше валового на сумму резервов, созданных на покрытие возможных убытков от рисков, существующих для этих активов. Таким же образом, т.е. за минусом созданных резервов, отдельные группы активов отражаются в балансе банка при его публикации. Работающие активы составляют преобладающий удельный вес в банковском портфеле.

Сегодня банки рассматривают свои портфели активов и пассивов как единое целое, которое определяет роль совокупного портфеля банка в достижении его основных целей — высокой прибыли и допустимого уровня риска. Совместное управление активами и пассивами дает банку возможности и инструменты для защиты депозитов и займов от воздействий колебаний рынка, а также средства для формирования портфелей активов, которые способствуют реализации целей банка. Суть управления активами и пассивами заключается в формировании стратегий и осуществлении мероприятий, которые приводят структуру баланса банка в соответствие с его стратегическими программами. Обычно основная цель управления активами и пассивами состоит в максимизации и (или) стабилизации величины маржи банка при приемлемом уровне риска.[1]

Процесс управления активами складывается непосредственно из сбалансированного управления средствами исходя из трех основных показателей:

- доходность;

- ликвидность;

- степень риска каждый из которых может иметь приоритетное значение в зависимости от существующих стратегических задач банка.

С точки зрения ликвидности все активы банков разделяют на 5 групп:

1. Высоколиквидные активы:

- Касса и приравненные к ней средства;

- Средства на счетах в ЦБ;

- Вложения в государственные долговые обязательства.

2. Ликвидные активы:

- Ссуды, со сроком погашения до 30 дней;

- Другие платежи в пользу банка сроками до 30 дней (в том числе и суммы переплаты их фонда ОР);

- Средства в расчетных центрах ОРЦБ.

3. Активы долгосрочной ликвидности:

- Ссуды, со сроком погашения свыше 1-го года;

- 50% гарантий и поручительств со сроком свыше 1-го года;

- Просроченные кредиты за исключением гарантированных Правительством, а также выданных под залог государственных ценных бумаг и драгметаллов.

4. Активы среднесрочной ликвидности:

- Ссуды, со сроком погашения от 30 дней до 1-го года;

- Другие платежи в пользу банка сроками от 30 дней до 1 года.

5. Неликвидные ( малоликвидные) активы:

- Основные средства ( здания, сооружения);

- Инвестиции в дочерние организации;

- Предоплата страховых полисов;

Основная задача в построении рациональной структуры активов банка с позиции ликвидности – выдержать соотношение между ликвидными и суммарными активами (по требованиям ЦБ = 20%)

По структуре активов с позиции степени риска выделят:

- первая группа: средства на корреспондентском и депозитном счетах в ЦБ, обязательные резервы перечисленные в ЦБ РФ, касса и приравненные к не средства, вложения в облигации ЦБ РФ, счета расчетных центров в учреждениях ЦБ, средства на накопительных счетах при выпуске акций, вложения в долговые обязательства развитых стран;

- вторая группа: ссуды, гарантированные Правительством РФ, ссуды под залог драгоценных металлов, ссуды и прочие средства, предоставленные банком Минфину РФ, векселя, эмитированные органами федеральной власти

- третья группа: вложения в долговые обязательства субъектов РФ и местных органов самоуправления, не обремененные обязательствами, средства на корреспондентских счетах в банках-нерезидентах стран из числа группы развитых стран в СКВ;

- четвертая группа: средства на счетах в банках-резидентах РФ, ценные бумаги для перепродажи, средства на счетах в банках-нерезидентах стран, не входящих в число развитых странах, ссуды под залог ценных бумаг субъектов РФ и местных органов самоуправления;

- пятая группа: прочие активы.

Оценка размещения активов по экономическому содержанию позволяет определить их состав и структуру. Она может осуществляться по контрагентам (т.е. банкам и различным клиентам), срокам размещения (в том числе до востребования и конкретным срокам), видам валюты совершаемых операций.

1.2. Состав и структура активов банка

Сведения об активах банка – важная информация для потенциальных вкладчиков или инвесторов. На их основании можно судить о надежности финансового учреждения, о динамике его развития и рисках, которым могут быть подвержены вложения или инвестиции.[2]

Структура активов банка неоднородна ввиду различности ряда их свойств. Наиболее важными из них являются рискованность, ликвидность и доходность. Обычно они находятся в тесной взаимосвязи. Высоколиквидным активам свойственна низкая доходность и незначительность риска. По мере повышения доходности риск возрастает, а ликвидность снижается. Так происходит потому, что для получения прибыли финансовые ресурсы должны задействоваться в различных мероприятиях. Например, в кредитовании и других видах реинвестирования. Эти мероприятия приносят доход, но вкладываемые в них ресурсы на время оказываются вне распоряжения банка (снижается ликвидность). Кроме того, неуспешность такой деятельности способна привести к существенным финансовым потерям (риск).

Активные операции банка составляют существенную и определяющую часть его операций. Под структурой активов понимается соотношение разных по качеству статей актива баланса банка к балансовому итогу. Качество активов банка определяется целесообразной структурой его активов, диверсификацией активных операций, объемом рисковых активов, объемом критических и неполноценных активов и признаками изменчивости активов.

Активы коммерческого банка можно разделить на четыре категории [3]:

-

- кассовая наличность и приравненные к ней средства;

- инвестиции в ценные бумаги;

- ссуды;

- здания и оборудование.

Однако каждый банк испытывает проблемы при установлении и соблюдении рациональной структуры активов. Кроме того, структура активов во многом определяется сложившимися национальными особенностями.

Качество активов определяется их ликвидностью, объемом рисковых активов, удельным весом критических и неполноценных активов, объемом активов, приносящих доход. Для обеспечения ежедневной способности банка отвечать по своим обязательствам структура активов коммерческого банка должна соответствовать качественным требованиям ликвидности. С этой целью все активы банка разбиваются на группы по степени ликвидности в зависимости от срока погашения.

Активы банка делятся на:

-

- высоколиквидные активы (т.е. активы, которые обеспечивают мгновенную ликвидность);

- ликвидные активы, активы долгосрочной ликвидности.

К активам мгновенной ликвидности (высоколиквидным) относятся:

-

- наличность и приравненные к ней средства;

- средства на счетах в Центральном банке;

- государственные долговые обязательства;

- средства на корсчетах у банков-нерезидентов стран-членов ОЭСР в СКВ;

- вложения в облигации внутреннего валютного займа за вычетом средств, поступающих в оплату валютных акций и средств, поступающих на корсчет банка от реализации ценных бумаг.

Эти средства относятся к ликвидным, так как подлежат в случае необходимости немедленному изъятию из оборота банка.

В состав ликвидных активов входят, кроме перечисленных высоколиквидных активов, все кредиты, выданные кредитной организацией в рублях и иностранной валюте, со сроком погашения в течение ближайших 30 дней (исключая пролонгированные хотя бы один раз и вновь выданные кредиты в погашение ранее выданных ссуд), а также другие платежи в пользу кредитной организации, подлежащие перечислению в течение ближайших 30 дней (дебиторы, а также суммы переплаты, подлежащие возврату кредитной организации на отчетную дату из фонда обязательных резервов).

Банковская система России переходит на стандарты регулирования, закрепленные в соглашении Базель III: по итогам апреля банки начали рассчитывать капитал по новой методике, правда, пока в информационных целях.[4]

Стандарты разработаны после кризиса 2008 года. Когда рухнули, казалось бы, несокрушимые финансовые империи, мировые регуляторы посчитали, что национальные стандарты отдельных стран не удовлетворяют современным вызовам. Пересмотреть подходы должны все государства, присоединившиеся к Базельскому комитету по надзору (сейчас их 27). Трансформация банковского регулирования пойдет постепенно, с 2013 по 2018 год.

Банк России до октября этого года будет только принимать во внимание новые расчеты капитала для оценки состояния банковской системы. С третьего квартала появятся количественные параметры нормативов. Но и тогда банки начнут лишь упражняться в расчетах, раскрывая информацию по двум методикам. До 2015 года - никаких санкций ЦБ.

Последствия применения новых методов оценки состояния и рисков банковской системы профессионалы видят по-разному. В целом для системы это, безусловно, плюс: более жесткие требования к качеству и структуре капитала повысят устойчивость банков. Но некоторые эксперты считают, что России не стоит брать на себя «повышенные обязательства» в части сроков .

Если пользоваться группировкой состава активов по основным видам банковской деятельности, то первоначально можно отметить следующие тенденции:

1. Основное место в активных операциях банка занимают кредитные (20-80%)

2. Второе место среди банковских активов занимают инвестиции в ценные бумаги. (2-30%)

3. На третьем месте — кассовые активы. (0,1-15%).

4. Доля прочих активов обусловлена особенностями учета и может включать в себя широкий спектр операций от вложений в основные фонды, до различных расчетных и учетных операций банка. (1-80%).

Активы коммерческого банка можно разделить на четыре категории:

- - кассовая наличность и приравненные к ней средства;

- - инвестиции в ценные бумаги;

- - ссуды;

- - здания и оборудование.

Однако каждый банк испытывает проблему при установлении и соблюдении рациональной структуры активов, которая во многом определяется особенностями банковского законодательства и учета, а также влиянием внешней среды. Однако если воспользоваться более крупной группировкой состава активов по основным видам банковской деятельности, то можно сделать следующие выводы:

-

- основное место в активных операциях банка занимают кредитные;

- второе место среди банковских активов занимают инвестиции в ценные бумаги;

- на третьем месте - кассовые активы;

- доля прочих активов обусловлена особенностями учета и включает широкий спектр операций от вложений в основные фонды (здания и сооружения) до различных расчетных операций банка.

Тем не менее, несмотря на общие тенденции в составе и структуре активов, каждый банк должен стремиться к созданию рациональной структуры активов, которая зависит, прежде всего, от качества активов. Банки сегодня в большей степени, чем другие коммерческие организации подвержены взлетам и спадам в своей повседневной деятельности. Это обусловлено многими факторами, основным из которых является качество активов банка, показывающее стратегическую направленность и эффективность работы банка.

Качество активов определяется их ликвидностью, объемом рисковых активов, удельным весом критических и неполноценных активов, объемом активов, приносящих доход. Для обеспечения ежедневной способности банка отвечать по своим обязательствам структура активов коммерческого банка должна соответствовать качественным требованиям ликвидности. Устанавливая рациональную структуру активов, банк должен выполнять требования ликвидности, а, следовательно, иметь достаточный размер высоколиквидных, ликвидных и долгосрочных средств по отношению к обязательствам с учетом их сроков, сумм и типов, и выполнять нормативы мгновенной, текущей и долгосрочной ликвидности.

Анализ этих показателей позволяет сделать вывод. Однако, обеспечивая рациональную структуру активов, надо позаботиться, чтобы возможности ликвидности не мешали выполнению требований рискованности и доходности активов. Практически все банковские активы подвержены определенному риску. Степень риска своих активов банк должен определять и поддерживать на уровне, соответствующем действующему законодательству и политике банка в этом отношении. Основной риск в банковском деле заключается в возможности потери банком средств по конкретным операциям. Именно при определении этого вида риска используются результаты изучения структуры активов.

В результате активных операций, банк получает основную часть своих доходов.

В балансовых отчетах российских коммерческих банков выделяют следующие агрегированные статьи активов:

1. Денежные средства и счета в Центральном банке РФ.

2. Государственные долговые обязательства.

3. Средства в кредитных организациях.

4. Чистые вложения в ценные бумаги для перепродажи (ценные бумаги для перепродажи по балансовой стоимости за вычетом резервов под обесценение ценных бумаг).

5. Чистая ссудная и приравненная к ней задолженность (ссудная и приравненная к ней задолженность за вычетом резервов на возможные потери по ссудам).

6. Проценты начисленные (включая просроченные).

7. Средства, переданные в лизинг.

8. Основные средства и нематериальные активы, хозяйственные материалы, малоценные и быстроизнашивающиеся предметы.

9. Чистые долгосрочные вложения в ценные бумаги и доли.

10. Расходы будущих периодов по другим операциям.

11. Прочие активы.

Под структурой активов понимается соотношение разных по качеству статей актива баланса банка к валюте баланса. Активы банка можно классифицировать по следующим критериям:

- по назначению;

- по ликвидности;

- по степени риска;

- по срокам размещения;

- по субъектам.

Группировка активов по их назначению. По своему назначению активы можно разделить на пять категорий:

1) кассовые активы, обеспечивающие ликвидность банка;

2) работающие (оборотные активы);

3) активы, приносящие банку текущие доходы;

4) инвестиционные активы, предназначенные для получения доходов в будущем и для достижения иных стратегических целей;

5) капитализированные (внеоборотные) активы, предназначенные для обеспечения хозяйственной деятельности банка;

6) прочие активы.

Рассмотрим каждую из этих групп подробнее.

Кассовые активы. Коммерческий банк наряду с прочими функциями должен ежедневно бесперебойно выполнять требования клиентов по безналичному перечислению средств и по выдаче наличных денег с их счетов. Для этого определенная часть имеющихся у банка средств должна находиться в денежной форме, как правило, в виде остатка на корреспондентских счетах банка и наличности в кассах банка.

Большая часть средств, которыми располагает банк, - это средства на счетах до востребования. С юридической точки зрения владельцы этих средств могут в любую минуту потребовать их от банка, и банк должен быть готов эти требования выполнить. Однако вероятность того, что все клиенты одновременно обратятся в банк для изъятия своих средств, очень мала (она повышается в период кризисных ситуаций в данном банке или в банковской системе в целом). К тому же, если банк будет держать все средства клиентов в денежной форме, он не сможет получить доход, достаточный для покрытия своих издержек. В связи с этим каждому конкретному банку необходимо правильно определить ту долю средств, которую нужно иметь для обеспечения ежедневных требований клиентов. Такие средства называют высоколиквидными, или кассовыми активами. Практика показывает, что на долю высоколиквидных активов должно приходиться около 20% от всей суммы привлеченных банком средств.

Часть привлеченных банком средств отчисляется в фонд обязательных резервов (ФОР) в ЦБ РФ. Вопрос о том, считать ли эти средства высоколиквидными активами, является дискуссионным. В большинстве классификаций, в том числе в применяемой Банком России, средства на счетах ФОР приравниваются к денежным средствам.

1.3 Место и роль активов банка в банковской системе

В условиях рыночной экономики активные деловые банки и во всех странах в банковской системе занимают особое место.

Обслуживая всю экономику, выдают кредиты хозяйствам, предпринимателям. отдельным лицам, приближены к клиентам и способствуют развитию сферы производства и сферы обращения.

В условиях рыночной конкуренции каждый банк определяет себе приоритеты, утверждается как основное звено кредитной системы.

В банковской системе страны функции кредитования выполняют:

- Центральный банк – при кредитовании банков второго уровня, государства;

- Коммерческие банки – при кредитовании отраслей экономики, потребностей всех видов заемщиков с развитием собственных коммерческих интересов.

Коммерческие банки выступают как «работающее звено», универсальные предприятия денежного рынка, которые выполняют для клиентов все операционные услуги. Вкладывая в понятие «коммерческий банк» широкое толкование можно их классифицировать по следующим признакам.

Общеизвестно, что коммерческие банки воспринимаются общественностью через их традиционные базовые функции, но на современном этапе они оказывают клиентам множество финансовых услуг, трастовые операции, покупка для клиентов ценных бумаг, управление недвижимостью, гарантийные обязательства.

Функции коммерческих банков можно разделить на:

- традиционные и нетрадиционные;

- базовые (рядовые) и новые (рыночные).

При общей группировке функций коммерческого банка можно их представить:

- мобилизации и аккумуляция свободных денежных капиталов, накоплений и сбережений (вкладные и депозитные операции);

- кредитование экономики и населения (активные операции);

- организация проведения платежей и переводов денег (посреднические операции);

- инвестиционная деятельность (вложения в ценные бумаги и проекты);

- финансирование внешней торговли;

- хранение ценностей в сейфах;

- прочие финансовые услуги клиентам.

Функция мобилизации и аккумуляции сбережений подтверждает то, как привлекаются мелкие разрозненные денежные средства частных лиц, а затем, образовав общий запас таких денежных ресурсов, направляются в наиболее эффективные вложения в экономике. Заинтересованность вкладчиков в сохранении своих денег в высоко ликвидной форме и получении процента должна обеспечиваться банками и последние несут за это ответственность.

Функция посредничества в кредите является самой определяющей для банка, так как, перераспределяя временно свободные денежные средства путем предоставления их в ссуду хозяйствующим субъектам, он получает доход. Этой функцией банк способствует проявлению самой «категории кредит», когда кредиторы и заемщики одинаково заинтересованы и ответственны в рациональном использовании ссуженных средств исходя из объективной потребности в них. Предоставление ссуд кредитоспособным заемщикам для коммерческого банка является самой доходной операцией.

Функция посредничества в расчетах и платежах со счетов проявляется при переводе денег банком по поручению клиентов, оплате счетов при совершении хозяйственных операций в стране. Коммерческие банки, обеспечивая платежный механизм, следуют принципам расчетов, заинтересованы в снижении рисков в сфере денежного оборота, в развитии рыночных услуг при проведении расчетно-платежных операций.

Финансирование внешней торговли в условиях развития международных экономических отношений, международного рынка товаров выделяется как функция коммерческих банков. Конвертирование валюты, необходимой для расчетов с экспортерами, выставление импортерами аккредитивов по внешнеторговым операциям обязывает банки брать на себя обязательства по обеспечению расчетов, оказывать услуги по страхованию импортеров.

Функция посредничества банка в операциях с ценными бумагами проявляется при покупке ценных бумаг в целях получения дополнительного дохода, поддержания своей ликвидности. Покупая ценные бумаги, банк использует их в качестве обеспечения обязательств по вкладам перед государственными органами власти. Приобретаемые банками ценные бумаги бывают следующих видов:

· ценные государственные бумаги (краткосрочные и долгосрочные);

· облигации корпораций;

· акции различных компаний;

· банковские акцепты;

· коммерческие векселя, обращающиеся на рынке;

· сертификаты товарно-кредитных корпораций.

Хранение ценностей в сейфах является исторически важной функцией коммерческих банков. Высокая репутация банка, как надежного хранителя ценностей, подкрепляется его кассовой операцией, наличием фондов, хранилищ, кассовых сейфов для денег и других ценностей. Хранение ценностей банк может осуществлять в двух формах:

· предоставление сейфов для хранения ценностей, за что банк согласно договора получает плату за услуги и, в свою очередь, обеспечивает клиенту гарантию;

· хранение в стальной камере, когда банк принимает ценности под свою ответственность и, выступает в роли агента и может по просьбе клиента производить доверительные операции.

Коммерческие банки выступают основным звеном банковской системы. Независимо от формы собственности коммерческие банки являются самостоятельными субъектами рынка. Их отношения с клиентами носят коммерческий характер. Коммерческие банки не имеют вышестоящих органов, кроме сберегательного и других государственных банков.

Вопросы их деятельности решаются общим собранием акционеров (пайщиков) и их исполнительными органами. Контроль и надзор за деятельностью коммерческих банков осуществляет Центральный Банк РФ и его учреждения. Управление банка действует на основании Устава, принимаемого его участниками-учредителями.

В соответствии с действующим законодательством (Гражданский кодекс РФ ч.1) коммерческие банки могут иметь различную организационно-правовую форму. Коммерческие банки различаются:

1. По принадлежности Уставного капитала и способу его формирования: в форме акционерных обществ и товариществ, кооперативные коммерческие банки, в форме акционерных обществ с участием иностранного капитала, государственные коммерческие банки (сберегательный банк), иностранные банки.

2. По видам совершаемых операций: универсальные, специализированные (ипотечный).

3. По территории деятельности: республиканские, региональные.

Принципы деятельности коммерческих банков:

- Первым и основополагающим принципом деятельности коммерческих банков является работа в пределах реально имеющихся ресурсов.

- Полная экономическая самостоятельность, подразумевающая экономическую ответственность банка за результаты деятельности. Экономическая самостоятельность предполагает свободу распоряжения собственными средствами и привлеченными ресурсами, свободный выбор клиентов и вкладчиков, распоряжение доходами, остающимися после уплаты налогов. Экономическая ответственность банка распространяется на весь капитал банка.

1. Взаимоотношения коммерческого банка с клиентами строятся как обычные рыночные отношения, т.е. устанавливая финансовые отношения с клиентами банк исходит из критериев прибыльности, риска и ликвидности.

2. Регулирование деятельности коммерческого банка в рыночных условиях осуществляется только косвенными экономическими методами (регулирование ставки рефинансирования и т.д.).

Функции банков:

1. Посредничество в кредите, которое банки осуществляют путем перераспределения денежных средств временно высвобождающихся в процессе кругооборота фондов предприятий и денежных доходов ФЛ. Особенность этой функции состоит в том, что главным критерием перераспределения ресурсов выступает прибыльность их использования заемщика. Значение этой функции состоит в том, что банки своей деятельностью уменьшают степень риска и неопределенности в экономической системе.

2. Стимулирование накоплений в хозяйстве. Выступая на финансовом рынке со спросом и предложением на кредитные ресурсы коммерческие банки не только максимально мобилизуют имеющиеся сбережения, но и формируют достаточно эффективные стимулы накоплению средств на основе ограничения текущего потребления. Задача банков создать такие формы привлечения средств, которые реально заинтересуют клиента в накоплении ресурсов.

3. Посредничество в платежах между экономическими субъектами. Особенно важна ответственность банков за своевременное и полное выполнение поручений клиентов по совершению платежей. Одним из элементов этой функции выступают посреднические операции при купле-продажи ценных бумаг за счет и по поручению клиента на основе договора комиссии или поручения.

Состояние банковского сектора РФ можно оценить на 7-8 по десятибалльной шкале, самый сложный период уже пройден и для небольших, и для крупнейших банков, заявил зампред ЦБ Василий Поздышев. Банк России опубликовал статистику банковского сектора: прибыль банков сократилась по итогам 2017 года на 15%, до 790 миллиардов рублей вместо ожидавшегося 1 триллиона рублей. Ключевым фактором снижения этого показателя стало создание резервов тремя банками, перешедшими под крыло ЦБ. Охладила ситуацию и низкая инфляция, которая снизила маржу банков, указали аналитики.

"Действительно, самый сложный период пройден как для небольших банков, как и для крупнейших. Основная часть проблем уже решена. Мне, конечно, как регулятору и надзорному органу, положено быть чуть более строгим, поэтому оценку 10 я поставить не могу, но 7-8, даже уже ближе 8, чем 7", — сказал Поздышев в интервью телеканалу "Россия 24"[5].

Зампред ЦБ отметил, что в 2016 году банковская система стабилизировалась. "Большое количество статистических показателей банковской системы были в плюсе, но все-таки были еще и те, которые находились в минусе. Например, кредитование предприятий в 2016 году еще было в минусе. Привлеченные средства предприятий тоже были в небольшом минусе", — пояснил он. При этом он ожидает, что по результатам 2017 года все показатели банковской системы будут положительными. "И их динамика будет гораздо более ярко выраженная, чем в прошлом году. Это касается и роста активов банковской системы, и роста кредитования, и прироста вкладов. Мы приближаемся к отметке 26 триллионов вкладов, то есть граждане, по моим оценкам, за один год увеличили объем вкладов примерно на 1,8 триллиона рублей", — заключил Поздышев.

При этом в середине октября прошлого года Поздышев говорил, что прибыль российских банков по итогам 2017 года может быть близкой к 1 триллиону рублей и даже выше, несмотря на признание убытков Бинбанка и "Открытия". Но такая оценка была озвучена до объявления о санации Промсвязьбанка.

В целях получения полной и достоверной информации о реальном финансовом состоянии кредитной организации, адекватной оценки принимаемых ей рисков планируется законодательно установить полномочия представителей Банка России и Агентства по страхованию вкладов, которые позволят при проведении анализа финансового состояния кредитной организации также проводить анализ состояния финансовых организаций - участников банковской группы (холдинга), в которую она входит.

Банк России также планирует внесение изменений в законодательство в части повышения ответственности руководителей, членов советов директоров (наблюдательных советов), а также владельцев кредитных организаций по обеспечению добропорядочного и сбалансированного ведения бизнеса, а также достоверности публикуемой и представляемой в органы контроля и надзора информации.

В целях обеспечения защиты прав заемщиков с сохранением баланса интересов кредиторов Банк России продолжит совместную работу с банковским сообществом по анализу практики применения законодательства о потребительском кредите (займе) и, при необходимости, разработке предложений по совершенствованию регулирования в этой области, в том числе в части деятельности по взысканию задолженности. [10.8, 10.9]

В условиях динамичного развития банковского бизнеса, расширения спектра банковских услуг повышается роль эффективного надзора как одного из важных элементов обеспечения финансовой стабильности. При этом будет расти значимость обеих составляющих банковского надзора - дистанционного надзора и инспектирования кредитных организаций. Значимость надзора усиливается и при реализации задач Банка России как мегарегулятора.

В плановом периоде приоритетными направлениями надзорной политики Банка России в банковском секторе останутся:

- повышение устойчивости кредитных организаций, в том числе к макроэкономическим шокам;

- дальнейшее обеспечение транспарентности финансовой отчетности;

- ограничение рисков, принимаемых на бизнес аффилированных лиц;

- противодействие схемным операциям и сделкам банков, осуществляемым в целях манипулирования учетом/отчетностью и/или направленным на вывод активов;

- создание условий для справедливой конкуренции;

- развитие риск-ориентированных подходов в надзоре, в том числе в части консолидированного надзора;

- совершенствование риск-менеджмента;

- развитие дифференцированных надзорных подходов, прежде всего введение дополнительных надзорных требований к системно значимым банкам и банкам с повышенным уровнем рисков;

- обеспечение неотвратимости наказания по выявленным нарушениям.

В числе приоритетных объектов надзора со стороны Банка России останутся активы кредитных организаций, несущие повышенные риски, в том числе имеющие нерыночный характер, скрытое обременение, кредитование бизнеса собственников банков, а также заемщиков с признаками отсутствия реальной деятельности. Усилия банковского надзора будут направлены на предотвращение манипулирования с отчетностью, выявление операций, нацеленных на сокрытие от регулятора сведений о реальном уровне принятых рисков.

Банк России продолжит политику усиления надзора, при этом приоритетным направлением является повышение эффективности функционирования системы раннего реагирования на первые признаки проблем в деятельности кредитных организаций. Развитие этой системы базируется на усилении про активной функции надзора и обеспечивается повышением ответственности и квалификации сотрудников в сочетании с совершенствованием техники и процедур надзора. Одним из необходимых условий решения задачи ранней идентификации проблем в банковском секторе является максимальная прозрачность деятельности кредитных организаций. Реализация риск-ориентированных подходов, включая профессиональное суждение об уровне принимаемых банками рисков, будет способствовать повышению эффективности мер надзорного реагирования.

Банк России намерен совершенствовать подходы к оценке финансового положения крупнейших банков и банковских групп с учетом рисков и особенностей их деятельности, уделяя повышенное внимание системе управления риском ликвидности и формированию дополнительных буферов капитала на случай избыточной волатильности финансового рынка.

Кроме того, Банк России предполагает развивать рыночные (конкурентные) принципы принятия решений и обеспечивать прозрачность процедур финансового оздоровления, более активно вовлекать частный капитал. Банк России в среднесрочном периоде также планирует рассмотреть перспективу использования средств клиентов и вкладчиков сверх установленного порогового значения для восстановления капитала кредитной организации. Мерой устранения практики применения криминальных банкротств является повышение эффективности взаимодействия и содержательности информационного обмена с правоохранительными органами. Деятельность Банка России, направленная на оздоровление банковского сектора, повышает доверие к финансовой системе и обеспечивает укрепление ее финансовой устойчивости. Надзорная политика, направленная на выведение с рынка исключительно экономически нежизнеспособных и/или грубо нарушающих законодательство и представляющих недостоверную отчетность, а значит создающих угрозу интересам кредиторов и вкладчиков банков, обеспечивает укрепление финансовой устойчивости банковской системы.

Изменение условий банковского бизнеса объективно определяет общую тенденцию к консолидации банковского сектора. Консолидация российского банковского сектора не является непосредственной задачей банковского надзора. В рамках осуществления функций по банковскому регулированию и банковскому надзору Банк России не будет ни подгонять, ни тормозить указанный процесс.

В 2016 году Банк России начал процесс снижения ключевой ставки и одновременно продолжил ликвидацию банков, проводящих рискованную кредитную политику и нарушающих законодательство и требования риск-менеджмента. Число действующих кредитных организаций, имеющих право на осуществление банковских операций, сократилось с 733 до 623.

Основные показатели банковской системы[6]:

В течение года динамика курса рубля была достаточно волатильной, что повлияло на нестабильную динамику активов банков: за 2016 год они сократились на 0,4 % (в 2015 году рост составил 6,9 %).

За 2016 год кредитный портфель банковской системы сократился на 4,2 %, в то время как годом ранее наблюдался рост на 5,6 %. При этом объем кредитов предприятиям снизился на 5,9 % (годом ранее рост составил 13,4 %), а объем кредитов населению вырос на 1,1 %, что, напротив, лучше 2015 года, когда наблюдалось сокращение портфеля на 5,7 %.

Ситуация с объемом просроченной задолженности в банковской системе несколько улучшилась за счет списания проблемной задолженности в конце года. Уровень просроченной задолженности по кредитам за год изменился с 6,5 до 6,4 %. Снижение наблюдалось по кредитному портфелю как частных, так и корпоративных клиентов. Уровень «плохих долгов» населения снизился с 8,1 до 7,9 %, предприятий – с 6,1 до 5,9 %. При этом объем просроченных кредитов за год сократился на 6,3 %. Резервы на возможные потери по ссудам сократились на 2,3 %. Отношение резервов к кредитному портфелю выросло с 9,3 до 9,5 %.

Средства корпоративных клиентов, привлеченные банками, сократились на 8,9 % (годом ранее прирост составил 14,1 %). Банки продолжали активно гасить долги перед Банком России и сократили эту статью на 49,2 % (годом ранее – на 42,3 %). Вклады населения выросли на 4,2 % (годом ранее прирост составил 25,2 %). При этом почти весь прирост сформировался в четвертом квартале, когда рынок увеличился на 3,8 %.

По итогам 2016 года прибыль банковской системы составила 930 млрд рублей, что существенно выше показателя 2015 года – 192 млрд. Доля убыточных банков выросла из-за сокращения общего числа кредитных организаций: из 623 действующих кредитных организаций 2016 года с убытками закончили 28,6 % от их общего числа, годом ранее – 24,6 %.

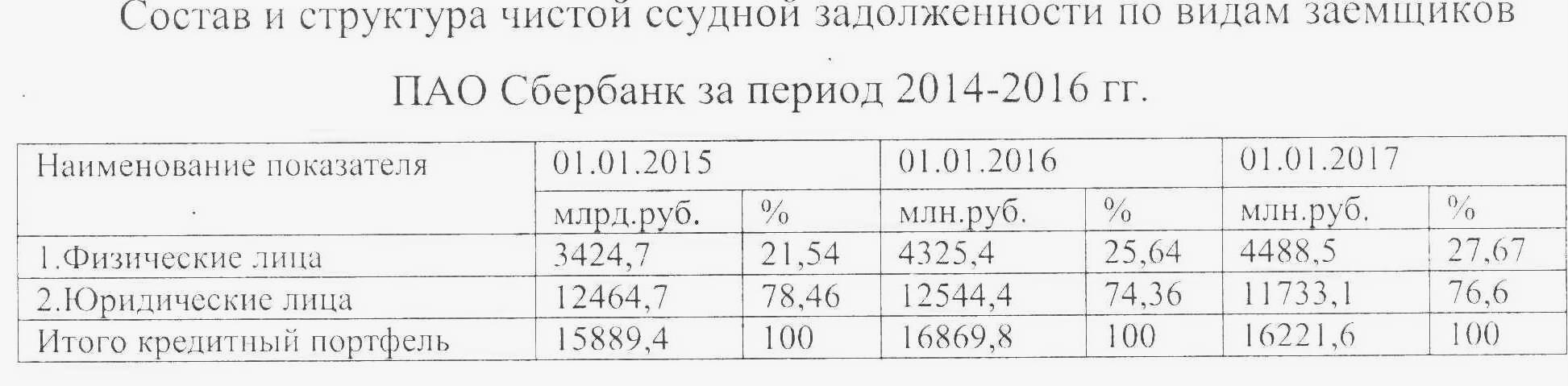

ПАО Сбербанк является крупнейшим универсальным банком России, который оказывает банковские услуги юридическим и физическим лицам. Банк является участником системы страхования вкладов. ПАО Сбербанк занимает доминирующие позиции по доле на рынке банковских услуг в РФ и продолжает успешно удерживать или наращивать долю на российском рынке банковских услуг. Обязательства банка в 2016 году сократились на 7,29%. Наиболее снизились обязательства групп выбытия по сделкам. Также сократились отложенные налоговые обязательства. Собственные средства банка выросли на 17,44 % в 2015 году и на 21,51 % в 2016 году. Нераспределенная прибыль банка за 2016 году выросла в 2,3 раза. Изменение прибыли повлияло на рентабельность активов и капитала, которые снижаются из года в год. В 2016 году Банк продолжил свое развитие, достигнув роста по всем основным показателям. Структура кредитного портфеля ПАО Сбербанк по видам заемщиков[7] представлена на рисунке 1.

Рисунок 1

Данные рисунка 1 показывают, что объем кредитного портфеля ПАО Сбербанк на протяжении анализируемого периода имеет положительную динамику. Наибольший удельный вес в структуре портфеля занимают кредиты юридическим лицам – более 70%, размер которых продолжает расти.

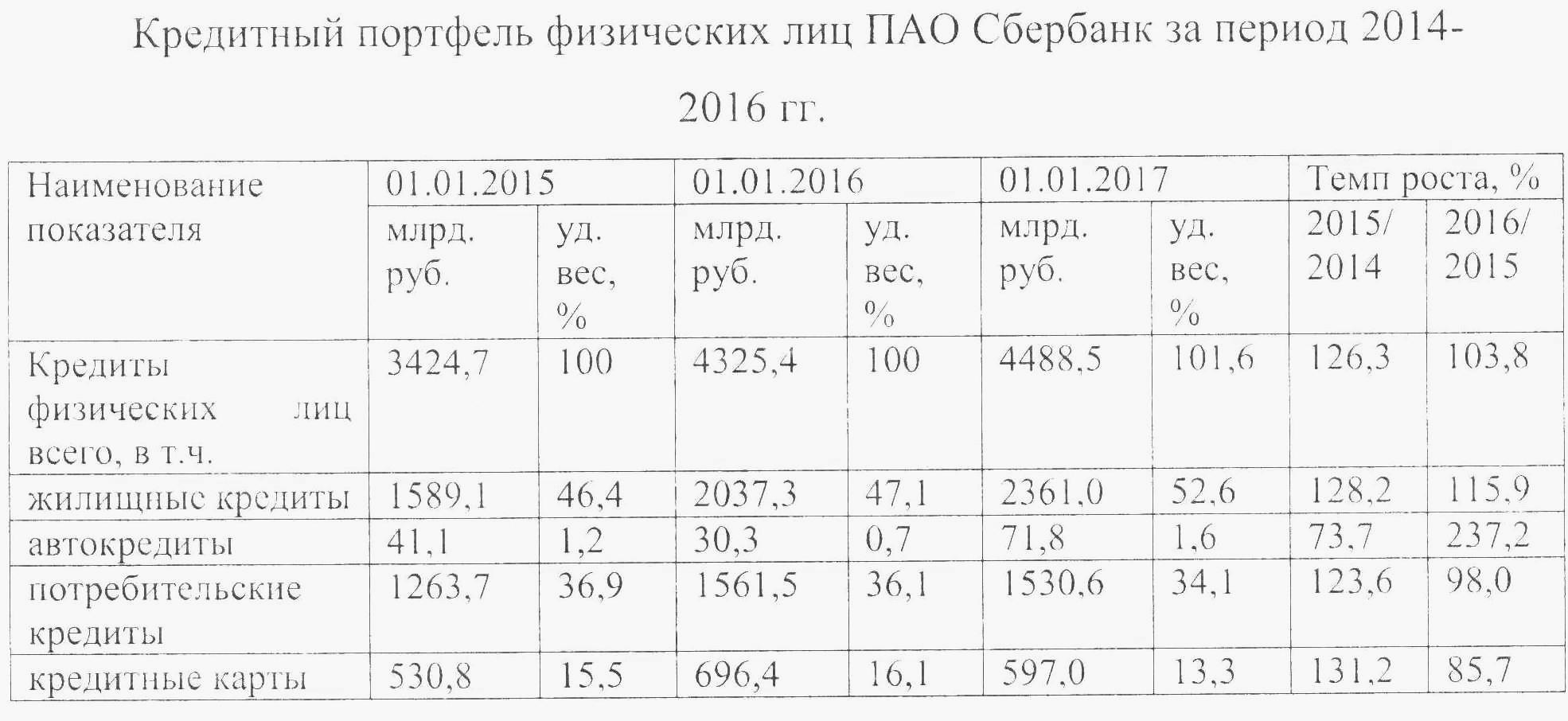

По данным кредитования физических лиц наблюдается стабильный рост по объему выданных сумм и в структуре кредитного портфеля рисунок 2.

Рисунок 2

Как видно из данных рисунка 2 в структуре кредитов физических лиц преобладают ипотечные кредиты 46,4 % в 2014 году, 47,1 % 2015 году и 52,6 % в 2016 году. Их размер увеличился на 60,3 % в 2015 году и на 28 % в 2016 году.

Размер потребительских кредитов вырос на 54,5 % в 2015 году и на 8,2 % в 2016 году. Жилищное кредитование оставалось приоритетным продуктом Сбербанка. Портфель ипотечных кредитов за 2016 год вырос на 28 %. Доля Сбербанка по остатку задолженности на рынке жилищного кредитования увеличилась и составила 52,6 %. На рисунке 3 представлена структура кредитного портфеля ПАО Сбербанк по срокам погашения кредитов.

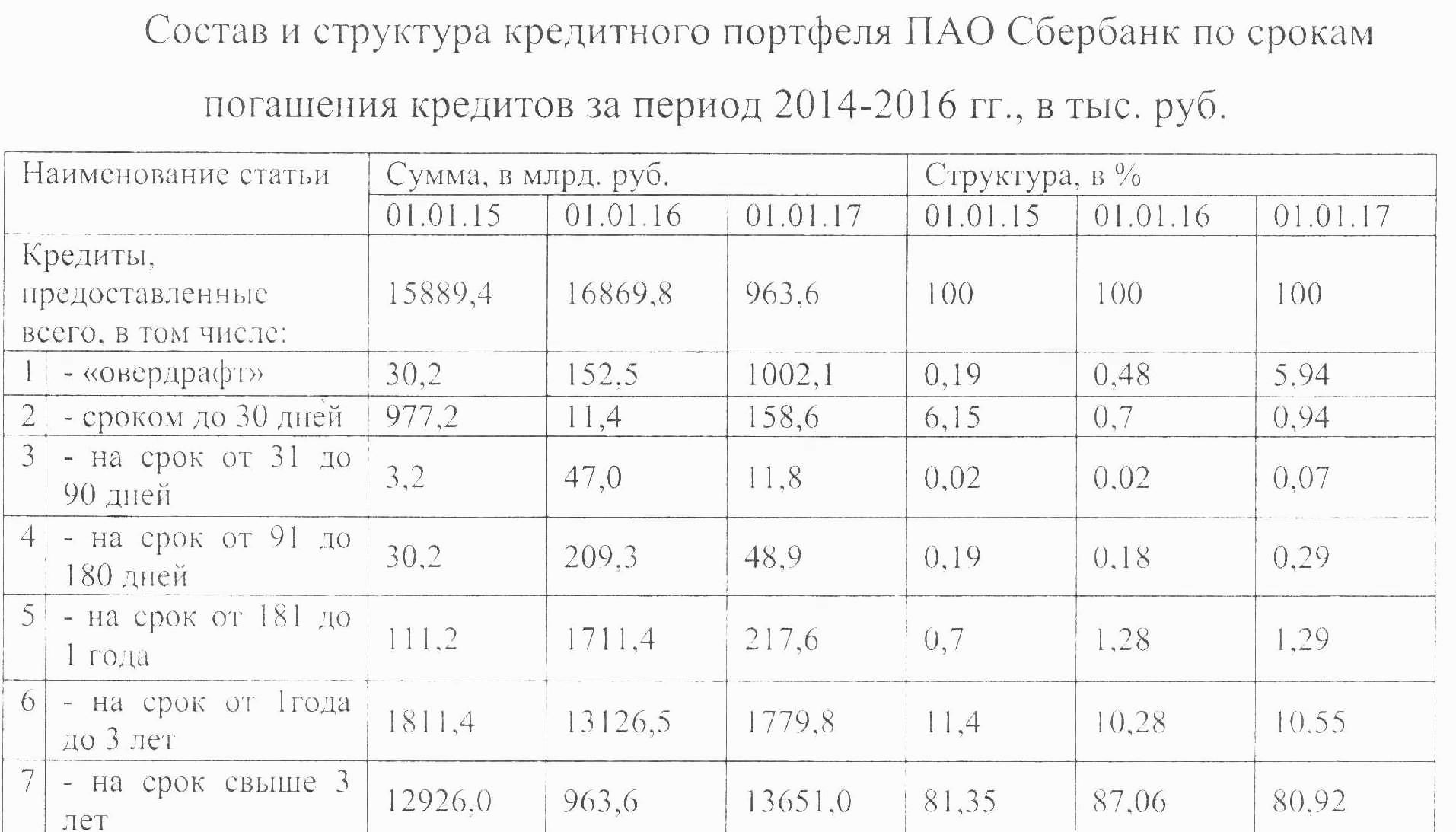

Рисунок 3

Как свидетельствуют данные рисунка 3, за исследуемый период доля выданных кредитов на срок свыше трех лет увеличилась, удельный вес данной группы кредитов в структуре кредитного портфеля самый значительный (87,06%). Также высока доля предоставленных кредитов на период от 1 года до 3-х лет. Выдача же краткосрочных кредитов за исследуемый период практически не изменилась.

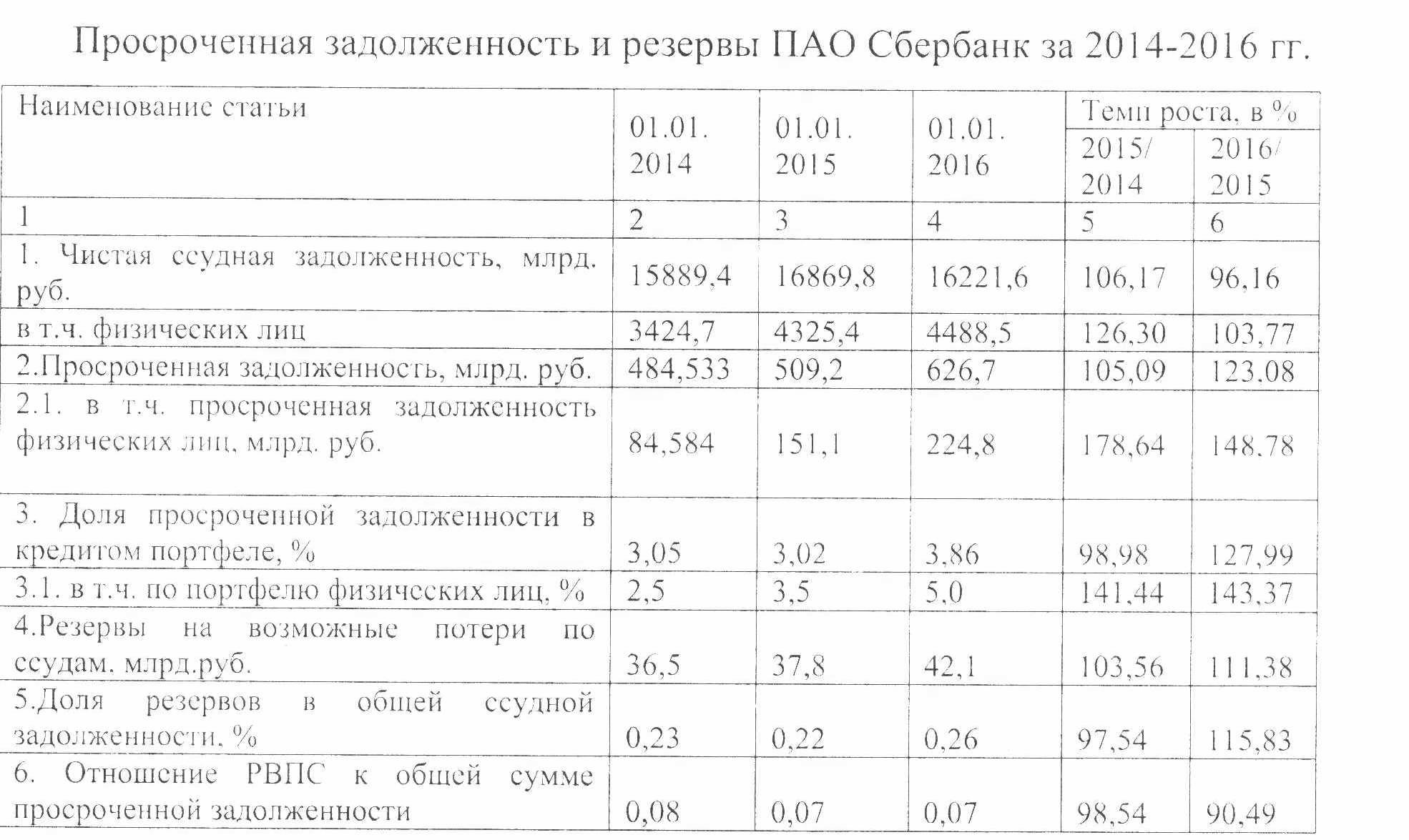

Приведенные данные на рисунке 4 отражают качество кредитного портфеля, а также показывает уровень созданных резервов под обесценение ссудной задолженности и величину неработающих кредитов.

Рисунок 4

Как видно из данных рисунка 4 наблюдается рост размера просроченной задолженности физических лиц (на 26,3 % в 2015 году и на 3,77 % в 2016 году), что является отрицательной тенденцией и влечет за собой рост доли просроченной задолженности по кредитам физических лиц.

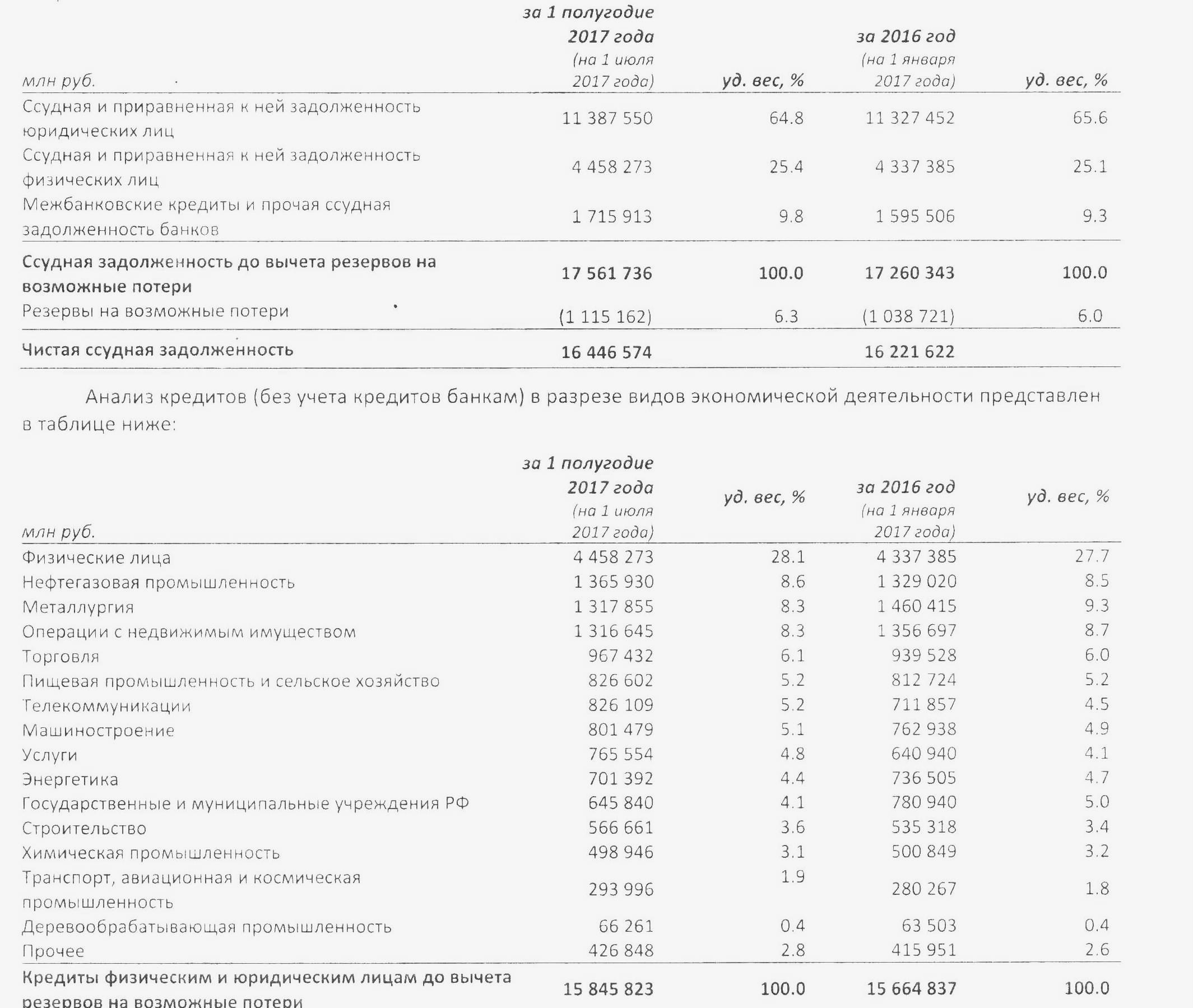

Чистая ссудная задолженность включает в себя кредиты, предоставленные кредитным организациям, прочим юридическим лицам и физическим лицам, а также прочую задолженность, приравненную к ссудной. Банк предоставляет кредиты преимущественно резидентам Российской Федерации и нерезидентам, осуществляющим деятельность на территории Российской Федерации[8] рисунок 5.

Рисунок 5

Чистая ссудная задолженность

ВЫВОД ПО ГЛАВЕ:

Знание активов банка позволяет наиболее грамотно оценивать их ликвидность и иные особенности, а также сравнивать различные варианты между собой, подбирая оптимальное сочетание доходности и надежности. Выбрать именно такой путь – значит, быть уверенным в сохранности своих сбережений и в том, что они не обесценятся в результате инфляции и иных негативных явлений.

Поиск оптимального соотношения между требованиями доходности и ликвидности – основная цель при управлении активными операциями банка. Для ее достижения банк осуществляет диверсификацию активов с учетом оценки риска и ликвидности. Оценка качества активов банка позволяет определить приоритеты деятельности банка и его место на рынке банковских услуг, выделить наиболее опасные и рисковые вложения, а также наиболее выгодные и перспективные, выработать общую стратегию управления активами банка.

Глава 2. Анализ и оценка состава и структуры активов банка

2.1. Краткая характеристика объекта-исследования

В декабре 2017 Возрождение располагался на 35 месте, таким образом, за месяц позиция в рейтинге не изменилась.

ПАО Банк "Возрождение" является юридическим лицом, имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и неимущественные права, нести обязательства, быть истцом и ответчиком в суде.

ПАО банк "Возрождение" входит в банковскую систему РФ и в своей деятельности руководствуется Конституцией РФ, Федеральным законом "О банках и банковской деятельности", Федеральным законом "О Центральном банке Российской Федерации (Банке России)", Федеральным законом "Об акционерных обществах", другими федеральными законами, иными правовыми актами РФ, нормативными актами Центрального банка России и собственным Уставом (Приложение 3).

Банк является коммерческой организацией, основной целью которой является получение прибыли и осуществление банковских операций. Банковские операции осуществляются на основании лицензии Банка России, а также иных лицензий в соответствии с действующим законодательством Российской Федерации.

Органами управления Банка являются:

· Общее собрание акционеров;

· Совет директоров;

· Единоличный исполнительный орган - Председатель правления;

· Коллегиальный исполнительный орган - правление.

2.2 Анализ и оценка динамики состава, объемов и структуры активов

|

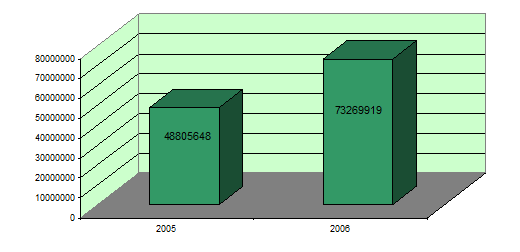

Вертикальный анализ структуры пассивов ОАО Банк «Возрождение» за 2005-2006 гг. показал, что основную долю в пассивах занимает средства клиентов (не кредитных организаций) (83,65 %; 85,14 %), что свидетельствует о сохранении занятых позиций на рынке обслуживания корпоративных клиентов. Наименьший удельный вес составляют резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и по операциям с резидентами оффшорных зон (0,08 %), что связано с незначительным кругом такого рода операций, проводимых банком. Таким образом, можно сделать вывод о том, что в 2006 г. Банк «Возрождение» увеличил объем своих активов на 50 % до 73,3 млрд. руб. (рисунок 6). Банк поддерживает высокие темпы роста активов за счет привлечения новых профессиональных и частных инвесторов. Рисунок 6 |

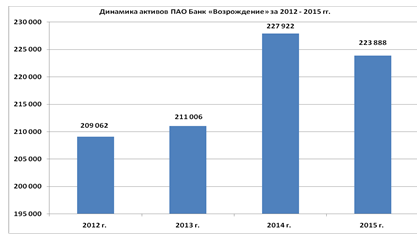

Проанализируем структуру и состав активов ПАО Банк "Возрождение" за 2012 - 2015 гг.

"Состав и структура активов ПАО Банк "Возрождение" за 2012 - 2015 гг., в млн. руб." (Таб.1). Консолидированный отчет о финансовом положении ПАО Банк «Возрождение» за 2013 г., Консолидированный отчет о финансовом положении ПАО Банк «Возрождение» за 2014 г., Консолидированный отчет о финансовом положении ПАО Банк «Возрождение» за 2015 г.

Таблица 1

"Состав и структура активов ПАО Банк "Возрождение" за 2012 - 2015 гг., в млн. руб."

|

Статья |

2012г. |

Удельный вес, % |

2013 г. |

Удельный вес, % |

2014 г. |

Удельный вес, % |

2015 г. |

Удельный вес, % |

||||||

|

Денеж-ные средства и их эквива-ленты |

40 885 |

19,56 |

29 331 |

13,90 |

35 627 |

15,63 |

31 263 |

13,96 |

||||||

|

Обяза-тельные резервы на счетах в Банке России |

2 097 |

1,0 |

1 780 |

0,84 |

1 865 |

0,82 |

1 122 |

0,50 |

||||||

|

Торго-вые ценные бумаги |

5 884 |

2,81 |

4 647 |

2, 20 |

13 203 |

5,79 |

5 349 |

2,39 |

||||||

|

Средст-ва в других банках |

5 794 |

2,77 |

644 |

0,31 |

1 167 |

0,51 |

3 408 |

1,52 |

||||||

|

Кредиты и авансы клиен-там |

141 662 |

67,76 |

155 828 |

73,85 |

155 719 |

68,32 |

157 454 |

70,33 |

||||||

|

Инвес-тицион-ные ценные бумаги, имею-щиеся в наличии для продажи |

2 476 |

1, 20 |

7 510 |

3,56 |

8 871 |

3,89 |

11 789 |

5,27 |

||||||

|

Прочие финан-совые активы |

1 103 |

0,53 |

1 010 |

0,48 |

1 417 |

0,62 |

1 814 |

0,81 |

||||||

|

Отло-женный налого-вый актив |

1 222 |

0,58 |

1 217 |

0,58 |

1 036 |

0,45 |

1 482 |

0,66 |

||||||

|

Прочие активы |

3 977 |

1,89 |

5 590 |

2,65 |

5 434 |

2,38 |

4 525 |

2,02 |

||||||

|

Основ-ные средства |

3 064 |

1,47 |

3 124 |

1,48 |

3 210 |

1,41 |

5 317 |

2,37 |

||||||

|

Долго-срочные активы, предназ-начен-ные для продажи |

898 |

0,43 |

325 |

0,15 |

373 |

0,16 |

365 |

0,16 |

||||||

|

Итого активы |

209 062 |

100,0 |

211 006 |

100,0 |

227 922 |

100,0 |

223 888 |

100,0 |

||||||

|

Наибольший удельный вес в активах ПАО Банк "Возрождение" за 2015 год занимали кредиты и авансы клиентам. Так, в 2012 г. они составили 141 662 млн. руб. или 67,76 % от общего удельного веса. В 2013 г. кредиты и авансы клиентам составили наибольшее значение за изучаемый период - 155 828 млн. руб. или 73,85 % от общего удельного веса. В 2014 г. произошло снижение данного показателя, как в абсолютных величинах, так и в отношении удельного веса. В абсолютных величинах кредиты и авансы клиентам в 2014 г. составили 155 719 млн. руб., в отношении удельного - 68,33 % от общего удельного веса. В 2015 г. кредиты и авансы клиентам составили наибольшее значение за изучаемый период - 157 454 млн. руб. или 70,33 % от общего удельного веса. По отношению к 2012 г. в 2013 г. данный показатель увеличился на 14 166 млн. руб. Значит в 2013 г. по сравнению с 2012 г. ПАО Банк "Возрождение" выдало кредитов клиентам на 14 166 млн. руб. больше. Но в 2014 г. произошло снижение данного показателя по сравнению с 2013 г. на 109 млн. руб. Снижение сумм выданных кредитов клиентам можно объяснить нестабильной политической и экономической ситуацией в стране, снижением курса рубля, а также тем, что при значительном увеличении цен практически на все товары доходы населения остались неизменными, а у многих даже снизились. Поэтому многие граждане были вынуждены экономить, а также откладывать приобретение дорогих покупок в кредит, так как многие граждане были не в состоянии рассчитаться по ним. По отношению к 2014 г. в 2015 г. данный показатель увеличился на 1 735 млн. руб. Значит ПАО Банк "Возрождение" в 2015 году стал постепенно наращивать выдачу кредитов клиентам. Это положительная тенденция. Вторыми по удельному весу оказались денежные средства и их эквиваленты. В 2012 г. они составили 40 885 млн. руб. или 19,56 % от общего удельного веса. В 2013 г. наблюдалось самое низкое значение денежных средств и их эквивалентов, они снизились на 11 554 млн. руб. и составили 29 331 млн. руб. (13,9 %). В 2014 г. по сравнению с 2013 г. произошло увеличение на 6 296 млн. руб. и данный показатель составил 35 627 млн. руб. (15,63 %). В 2015 г. по сравнению с 2014 г. произошло уменьшение на 4 364 млн. руб. и данный показатель составил 31 263 млн. руб. (13,96 %). Средства в других банках за изучаемый период значительно снизились, как в абсолютном выражении, так и в отношении удельного веса. Если 2012 г. они составили 5 794 млн. руб. или 2,77 % от общего удельного веса, то в 2015 г. они снизились до 3 408 млн. руб. и составили 1,52 % от общего удельного веса. Торговые ценные бумаги за 2013 - 2015 гг., то уменьшались в период 2013 г. и 2015 г., то увеличивались в 2014 г., в 2013 г. и наблюдалось небольшое снижение по отношению к 2012 г. Так, если в 2012 г. они составляли 5 884 млн. руб., то в 2015 г. составили 5 349 млн. руб. Кроме того, за 2013-2015 гг. снизились обязательные резервы на счетах в Центральном Банке. Так, если в 2012 г. они составляли 2 097 млн. руб. (1 %), то в 2015 г. снизились до 1 122 млн. руб. (0,50 %). Также произошло снижение долгосрочных активов, предназначенных для продажи. Если в 2012 г. они составляли 0,43 % от общего удельного веса, то в 2015 г. составили всего 0,16 % от общего удельного веса. Отложенный налоговый актив также увеличился за 2013-2015 гг., не смотря на его снижение в 2014 г. В 2012 г. он составил 1 222 млн. руб. (0,58 %), а в 2015 г. - 1 482 млн. руб. (0,66 %). Объем инвестиционных ценных бумаг, имеющихся в наличие для продажи за 2013 - 2015 увеличился более, чем в 4 раза. Если в 2012 г. инвестиционные ценные бумаги составляли 1,2 % от общего удельного веса (2 476 млн. руб.), то в 2015 г. уже 5,27 % (11 789 млн. руб.). Основные средства за 2013 - 2015 гг. в абсолютном выражении увеличились, несмотря на снижение в 2014 г. Если в 2012 г. основные средства составляли 3 064 млн. руб. (1,47 %), то в 2015 году составили 5 317 млн. руб. (2,37 %). Т.е. наблюдается рост этого показателя в удельных весах на 61,22 %. Прочие финансовые активы в 2013 г. по сравнению с 2012 г. снизились на 93 млн. руб., но в 2014 г. по сравнению с 2014 г. увеличились на 407 млн. руб. В 2015 г. по сравнению с 2014 г. на 397 млн. руб. В удельных весах рост с 0,53 % в 2012 году до 0,66 % в 2015 г. Произошло увеличение прочих активов. В 2012 г. они составили 3 977 млн. руб. (1,89 %), а в 2015 г. уже 4 525 млн. руб. (2,02 %). В общем, активы ПАО Банк "Возрождение" за 2013 - 2015 гг. увеличились на 14 826 млн. руб. (Рисунок 7). |

||||||||||||||

Рисунок 7

Банк «Возрождение» подвел итоги деятельности за 2015 год согласно российским стандартам бухгалтерского учета.

Кредитный портфель банка до вычета резервов вырос за 2015 год на 1,7% и составил 183,3 млрд рублей. Некоторое сокращение корпоративного кредитного портфеля до 126,9 млрд рублей (-1,4% за год) на фоне непростой макроэкономической ситуации было нивелировано ростом розничных кредитов, включая объем секьюритизированных ипотечных займов, до 53,1 млрд рублей (+13,9% за год). Чистая ссудная задолженность составила 70,5% валюты баланса, что на 1,6 п.п. больше, чем годом ранее.

Всего активы банка составили 217,6 млрд рублей по состоянию на 31 декабря 2015 года, что на 3,7% ниже, чем на соответствующую отчетную дату прошлого года за счет некоторого сокращения избыточной ликвидности, которую банк аккумулировал в конце 2014 года. Денежные средства и эквиваленты снизились на 2,4% в 2015 году до 32,0 млрд рублей по состоянию на 31 декабря 2015 года, а портфель ценных бумаг (без учета младших траншей, полученных в рамках ипотечной секьюритизации) сократился на 21,4% до 18,1 млрд рублей.

Средства клиентов на депозитных и расчетных счетах составили 172,9 млрд рублей, что на 2,7% ниже, чем по состоянию на конец 2014 года. При этом основной источник фондирования для банка — вклады физических лиц — прибавили за год 3,4% до 107,9 млрд рублей за счет притока новых депозитов и валютной переоценки, частично компенсируя сокращение средств юридических лиц на 14,1% до 46,4 млрд рублей.

Норматив общей достаточности капитала Н1.0. вырос до 13,0% (12,0% на 31 декабря 2014 года) при минимально допустимом уровне 10%. Включение в дополнительный капитал 6,6 млрд рублей, привлеченных от АСВ в рамках программы докапитализации, поддержало общий объем собственных средств, которые в результате увеличились с начала года на 6,8% до 28,0 млрд рублей. Норматив Н1.1. снизился до 8,3% (9,3% на 31 декабря 2014 года) при минимально допустимом значении 5%. Базовый капитал, рассчитанный в соответствии с Базелем III, уменьшился на 12,1% за прошедший год до 17,7 млрд рублей по состоянию на 31 декабря 2015 года в основном за счет убытков, понесенных в течение 2015 года.

Операционный доход до вычета резервов в 2015 году увеличился на 6,7% по отношению к предыдущему отчетному периоду и составил 16,4 млрд рублей за счет роста чистого процентного дохода на 6,2% до 10,8 млрд рублей, что компенсировало снижение чистого комиссионного дохода на 3,4% до 4,2 млрд рублей. В 2015 году структура операционных доходов практически не изменилась: доля чистых процентных доходов составляет 66,0%, доля непроцентных доходов — 34,0%.

Высокий уровень отчислений в резервы на протяжении всего отчетного периода привел к появлению чистого убытка в размере 4,7 млрд рублей против 2,1 млрд рублей чистой прибыли, заработанной банком годом ранее.

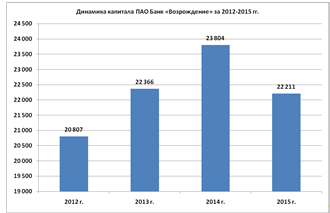

Далее проанализируем состав и структуру обязательств и капитала банка за 2012-2015 гг. (Табл.2)

Таблица 2

«Состав и структура обязательств и капитала ПАО Банк "Возрождение" за 2012-2015 гг. (в млн. руб.)»

|

Статья |

2012 г. |

Удель- ный вес, % |

2013 г. |

Удельный вес, % |

2014 г. |

Удель-ный вес, % |

2015 г. |

Удельный вес, % |

||

|

Средства других банков |

7 647 |

3,71 |

8 996 |

4,26 |

19 116 |

8,38 |

19 811 |

8,85 |

||

|

Средства клиентов |

163 876 |

78,39 |

161 540 |

76,56 |

174 218 |

76,45 |

169 658 |

75,78 |

||

|

Выпущен-ные долговые ценные бумаги |

7 032 |

3,36 |

10 154 |

4,81 |

6 073 |

2,66 |

7 433 |

3,32 |

||

|

Прочие заемные средства |

2 803 |

1,33 |

3 004 |

1,42 |

- |

- |

- |

- |

||

|

Прочие финансо- вые обязатель- ства |

350 |

0,16 |

335 |

0,16 |

647 |

0,28 |

491 |

0,22 |

||

|

Прочие обязатель-ства |

496 |

0,23 |

587 |

0,28 |

501 |

0,22 |

554 |

0,25 |

||

|

Суборди-нирован-ные депозиты |

6 051 |

2,87 |

4 024 |

1,91 |

3 563 |

1,57 |

3 730 |

1,67 |

||

|

Итого обязатель-ств |

188 255 |

90,05 |

188 640 |

89,40 |

204 118 |

89,56 |

201 677 |

90,08 |

||

|

Акцио-нерный капитал |

250 |

0,12 |

250 |

0,12 |

250 |

0,11 |

250 |

0,11 |

||

|

Эмиссионный доход |

7 306 |

3,49 |

7 306 |

3,46 |

7 306 |

3,21 |

7 306 |

3,26 |

||

|

Нераспре-деленная прибыль |

13 124 |

6,28 |

14 602 |

6,92 |

15 792 |

6,93 |

12 003 |

5,36 |

||

|

Фонд переоцен-ки инвести-ционных ценных бумаг, имею-щихся в наличии для продажи |

127 |

0,06 |

208 |

0,10 |

456 |

0, 19 |

766 |

0,34 |

||

|

Фонд переоцен-ки основных средств |

- |

- |

- |

- |

- |

- |

1 886 |

0,84 |

||

|

Итого капитал |

20 807 |

9,95 |

22 366 |

10,60 |

23 804 |

10,44 |

22 211 |

9,92 |

||

|

Итого: ОБЯЗА-ТЕЛЬ-СТВА и КАПИ-ТАЛ |

209 062 |

100,0 |

211 006 |

100,0 |

227 922 |

100,0 |

223 888 |

100,0 |

||

|

По данным таблицы можно сделать вывод, что в 2012-2015 гг. в основном произошло увеличение обязательств (Рисунок 8) и капитала (Рисунок 9) ПАО Банк "Возрождение". Кроме того, можно сделать вывод, что обязательства имеют наибольший удельный вес, чем капитал в 2012-2015 гг. Так, обязательства в 2012 г. составили 188 255 млн. руб. или 90,05 % от общего удельного веса. В 2013 г. обязательства увеличились в абсолютном выражении до 188 640 млн. руб., но при этом наблюдалось снижение в общем удельном до 89,4 %. В 2014 г. обязательства увеличились до 204 118 млн. руб. или 89,56 % от общего удельного веса, а в 2015 году в абсолютном выражении немного уменьшились до 201 677 млн. руб., но в удельном весе увеличились до 90,08 %. Капитал за 2012-2015 гг. 2 года возрастал как в абсолютном выражении, так и в отношении к общему удельному весу. Если в 2012 г. капитал составил 20 807 млн. руб. (9,95 %), то в 2014 г. он возрос до 23 804 млн. руб. (10,44 %). Но в 2015 г. наблюдается снижение капитала до 22 211 млн. руб. (9,92 %). В составе капитала акционерный капитал и эмиссионный доход остались неизменными за весь период 2012-2015 гг. Акционерный капитал составил 250 млн. руб., а эмиссионный доход 7 306 млн. руб. Но кроме того за 2013 г. и 2014 г. произошло увеличение нераспределенной прибыли, а в 2015 г. уменьшение. Рост фонда переоценки инвестиционных ценных бумаг, имеющихся в наличии для продажи за все 3 года. Так нераспределенная прибыль в 2015 г. по сравнению с 2012 г. уменьшилась на 1 121 млн. руб., а фонд переоценки увеличился - на 639 млн. руб. Наибольший удельный вес в составе капитала на протяжении всего периода 2012-2015 гг. составляла нераспределенная прибыль. Ее удельный вес уменьшился с 6,28 % до 5,36 %. |

||||||||||

|

Рисунок 8

Рисунок 9

|

||||||||||

В составе обязательств наибольшее изменение произошло в составе средств других банков и средств клиентов. Средства других банков увеличились в 2015 г. по сравнению с 2012 г. на 12 164 млн. руб. Они возросли с 7 647 млн. руб. (3,71 %), то на конец периода возросли до 19 811 млн. руб. (8,85 %). Средства клиентов в 2015 г. по сравнению с 2012 г. уменьшились на 5 782 млн. руб. Средства клиентов занимают наибольший удельный вес в структуре обязательств ПАО Банк "Возрождение", в 2012 г. они составили 78,39 % от общего удельного веса обязательств, а в 2015 г. в отношении удельного веса средства клиентов снизились до 75,78 % от общего удельного веса обязательств.

2.3. Мероприятия по совершенствованию структуры активов банка

Мероприятий по совершенствования системы управления активными операциями в банке

В качестве мероприятий по совершенствованию управления системой активных операций банка может быть предложена автоматизация банковской деятельности при помощи системы RS-Bank V.6.

Интегрированная банковская система RS-Bank V.6 release 20 – программный комплекс для автоматизации операционной, учетной, управленческой деятельности многофилиального банка, разработанный на мощной и функционально развитой СУБД Oracle 10g.

ИБС RS-Bank V.6 – это:

– автоматизация полного набора современных банковских услуг;

– гарантия надежности и быстродействия;

– высокий уровень информационной безопасности;

– удобство работы пользователей;

– сочетание передовых технологий и лучших идей аналитиков и инженеров компании R-Style Softlab, накопленных ими за 15 лет работы с банками.

ИБС RS-Bank V.6 – современный программный продукт, способный централизованно обрабатывать большие объемы данных. Информационно-семантическая модель ИБС RS-Bank V.6 позволяет охватывать и настраивать бизнес-процессы всех направлений деятельности современного кредитного учреждения.

Конкурентные преимущества ИБС RS-Bank V.6:

– гибкость и адаптируемость;

– функциональная насыщенность в соответствии с требованиями самых прогрессивных банков;

– настраиваемый электронный документооборот;

– применение усовершенствованных технологий и решений в области информационной безопасности;

– лучшие решения компании и ее технологических партнеров.

ИБС RS-Bank V.6 позволяет также выполнять такие задачи как организация работы в нескольких операционных днях одновременно в разрезе подразделений банка; хранение истории бухгалтерских проводок, выполненных по лицевым счетам за период эксплуатации ИБС; настройка бэк-офисных операций; выполнение служебных процедур и сервисных операций.

В области банковского учета ИБС RS-Bank V.6 обеспечивает следующее:

– движения безналичных денежных средств по банковским операциям (платеж банка, требование банка, валютный платеж банка) и наличных денежных средств по внутренним операциям банка (прием наличных, выдача наличных, подкрепление кассы, требования на оплату ПЗО – плата за обслуживание);

– мемориальных ордеров и сводных мемориальных ордеров;

– периодических комиссий.

Применение RS-Banking V.6 позволит:

– существенно повысить производительность труда сотрудников соответствующих подразделений кредитного учреждения;

– улучшить качество обслуживания клиентов;

– повысить эффективность взаимодействия с банками-контрагентами.

Преимущества использования RS-Banking V.6:

– удобный ввод документов;

– гибкие настройки разнообразных печатных документов;

– отлаженная технология выполнения рутинных массовых операций и их многоступенчатого контроля.

В области кредитных операций система полностью автоматизирует рабочие места:

1) кредитного инспектора, в функции которого входит работа с заявками на получение кредита и заключение кредитного договора;

2) сотрудника отдела сопровождения, оформляющего распоряжения на выполнение кредитных операций и формирующего пакеты сопроводительных документов;

3) кредитного бухгалтера, осуществляющего расчетные операции по выданным кредитам и обслуживание балансовых и внебалансовых счетов, ткрытых по кредитным договорам;

4) бухгалтера банка, выполняющего операции по банковским картам с разрешенным лимитом и с неразрешенным овердрафтом.

Возможности RS-Bank V.6 позволяют создавать кредиты самых разных типов и классификаций: банк планирует свою кредитную политику без оглядки на ограничения со стороны системы. Внедрение RS-Loans V.6 позволяет кредитному учреждению охватить буквально весь рынок кредитования и предложить клиентам самый широкий спектр услуг.

- Розничное кредитование:

– кредиты на неотложные нужды; – потребительское кредитование;

– автокредитование;

– ипотечное кредитование;

– кредитование по пластиковым картам (кредитные карты, карты с овердрафтом);

– кредиты «до востребования» и «до наступления условий»;

– индивидуальные кредитные программы.

- Коммерческое кредитование (крупного, среднего и малого бизнеса):

– стандартные кредиты с разовым типом выдачи или частями;

– кредитные линии под лимиты выдачи и/или задолженности;

– кредиты «до востребования» и «до наступления условий»;

– овердрафтное кредитование по расчетным счетам;

– банковские гарантии/контргарантии;

– генеральные соглашения по кредитным линиям и овердрафтам.

Внедрение комплексной системы автоматизации RS-Loans V.6 дает кредитным учреждениям весомые конкурентные преимущества, позволяющие в рамках одного модуля полностью реализовать все операции, возложенные на фронт- и бэк-офисные части банка по выдаче и сопровождению кредитов. Ниже приведены только основные из них.

- Работа с кредитными заявками:

– настройка поэтапного процесса рассмотрения кредитных заявок, включая ведение протоколов заседаний кредитных комитетов, подключение сотрудников юридического отдела, службы экономической безопасности, отдела ценных бумаг и других отделов с автоматической регистрацией принимаемых решений и соответствующей корректировкой статусов заявок;

– при интеграции с программным комплексом InterBank открываются дополнительные возможности по удаленному обслуживанию клиентов (оформление заявки клиентом на сайте банка с автоматическим отражением ее в системе, организация удаленных точек экспресс-кредитования и др.);

– импорт заявок из внешних источников;

– анализ платежеспособности заемщика (прескоринг) и расчет максимального размера предоставляемого кредита;

– расчет класса кредитоспособности заемщиков – юридических лиц на основании оценки их финансового состояния.

- Работа с договорами и портфелями:

– кредитные договора – ввод и хранение основных параметров кредита (суммы, сроков погашения, процентных ставок, лимитов и т. п.), а также истории их изменения. Предусмотрена возможность строить отношения с заемщиками как в рамках типовых кредитных продуктов (предварительно настроенных в системе), так и на основе индивидуального подхода к каждому договору;

– договора банковских карт – (кредитные, овердрафтные) – обработка разрешенного и неразрешенного овердрафта, определение grace-периода, даты выписки и периода погашения, минимальной суммы платежа (от лимита или от суммы задолженности), настройка правил обработки и распределения поступающих на карту денежных средств. Поддерживается возможность оформления части суммы задолженности отдельным траншем с индивидуальными графиками погашения;

– договора банковских гарантий/контргарантий – сопровождение и учет выданных и оплаченных гарантий;

– овердрафты юридических лиц – по расчетным счетам с настройкой сроков погашения, процентных ставок и т. д. Функциональность полностью интегрирована с системой РКО юридических лиц и подсистемой «Бухгалтерия банка». Возможно ведение нескольких договоров овердрафта по одному договору обслуживания расчетного счета; автоматическое увеличение лимита по счету при открытии и «привязке» к нему нового договора овердрафта; автоматическое урегулирование лимитов при выполнении транзакций по счету.

При возникновении овердрафта предусмотрено формирование графиков погашения основного долга и процентов;

– генеральные соглашения – по рамочным кредитным линиям и овердрафтным договорам с указанием сроков погашения, лимитов, процентных ставок и комиссий, учетом обеспечения и др.;

– портфели ссуд и условных обязательств с возможностью параметризации признаков однородности портфелей (и настройкой их автоматического формирования), переноса договоров из одного портфеля в другой. При неисполнении заемщиком обязательств ссуда может переводиться из соответствующего портфеля в субпортфель обесцененных просроченных ссуд (Положение Банка России № 254-П от 26 марта 2004 г. «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности»).

3. Работа с кредитными линиями (многотраншевое кредитование):

– открытие кредитных линий с лимитами выдачи и (или) задолженности;

– учет кредитных линий с «отлагательными» условиями (предоставление кредитных средств в рамках оформленного обеспечения, согласно графику выборки или размеру внесенного платежа);

– ведение графиков изменения лимитов выдачи и задолженности.

4. Работа с расчетными операциями в области кредитования:

– графиков погашения (в том числе – аннуитетных) и их перерасчет для основного долга и процентов с сохранением всех рассчитанных ранее;

– графиков погашения комиссий;

– эффективной процентной ставки (ЭПС);

– категорий качества ссуд (ККС) и условных обязательств;

– сумм по операциям погашения, просрочки, начисления процентов, пролонгации договоров.

5. Другие возможности с кредитными операциями:

– открытие лицевых счетов и привязка их к объектам системы, резервирование счетов;

– прогнозирование платежей по погашению задолженностей (по основному долгу и процентам, по просроченным обязательствам, по неустойкам и комиссиям);

– настройка параметров досрочного погашения кредита с возможностью наложения моратория;

– учет и списание задолженности, признанной невозможной к взысканию.

Данный программный продукт также способен автоматизировать инвестиционную деятельность банка. Виды ценных бумаг и ценностей, которые могут быть учтены в системе:

– облигации государственного сберегательного займа (ОГСЗ);

– облигации Российского внутреннего выигрышного займа (ОРВВЗ);

– облигации целевого займа (ОЦЗ);

– лотерейные билеты;

– сберегательные сертификаты;

– памятные монеты;

– драгоценные металлы.

Работа с ценными бумагами в системе подразумевает:

– ведение справочников ценных бумаг и ценностей;

– автоматизацию процессов продажи, покупки, погашения и приема на хранение различных видов ценных бумаг и ценностей;

– работу с документами, сформированными при выполнении операций с ценными бумагами и ценностями;

– формирование отчетности в области инвестиционной деятельности.

Заключение

Активы — это ресурсы, контролируемые организацией, использование которых возможно вызовет в будущем приток экономической выгоды.

Активы организации включают в себя внеоборотные (основной капитал) и оборотные (текущие) активы.

В состав внеоборотных активов входят:

- нематериальные активы;

- основные средства;

- незавершенное строительство;

- доходные вложения, материальные ценности;

- долгосрочные финансовые вложения;

- отложенные налоговые активы;

- прочие внеоборотные активы.

К оборотным активам относятся

- запасы;

- дебиторская задолженность;

- краткосрочные финансовые вложения;

- денежные средст ва;

- прочие оборотные активы.

Соотношение основного и оборотного капитала определяется отраслевыми особенностями, уровнем автоматизации производства, политикой руководства в области капиталовложений и конкретными условиями работы организации.

Следует сопоставить темпы роста оборотных активов с темпами роста внеоборотных активов. Если темпы роста оборотных активов опережают темпы роста внеоборотных, то это может означать формирование более мобильной структуры активов. Увеличение абсолютной и относительной величины оборотных активов может характеризовать не только расширение масштабов производства, но и замедление их оборота, что объективно вызывает рост потребности в их общем объеме. В процессе анализа изучаются структура оборотного капитала, его размещение в сфере производства и формирование более мобильной структуры активов. В то же время отвлечение части оборотных активов на кредитование потребителей товаров, прочих дебиторов свидетельствует о фактической иммобилизации этой части средств из производственного процесса. Не исключается также сокращение производственного потенциала организации (продажа машин, оборудования и других основных средств).

Размещение средств организации имеет огромное значение и в повышении эффективности финансовой деятельности. От того, какие средства вложены в основные и оборотные средства, сколько их находится в сферах производства и обращения, в денежной и материальной форме, насколько оптимально их соотношение, во многом зависят результаты производственной и финансовой деятельности, и, следовательно, и финансовое состояние организации.

Чтобы сделать правильные выводы о причинах изменения в структуре активов организации, целесообразно провести детальный анализ разделов и отдельных статей актива баланса с привлечением данных формы № 5.

В процессе анализа активов в первую очередь следует изучить изменения в их составе, структуре и динамике и дать им оценку.

Следует проанализировать изменения по каждой статье текущих активов баланса как наиболее мобильной части капитала.

Список использованных источников

1. Гражданский Кодекс Российской Федерации (Часть первая) от 30.11.1994 N 51-ФЗ в ред. от 27.12.2009

2. Федеральный закон от 10.07.2002 № 86-Ф3 «О Центральном банке Российской Федерации (Банке России)» в ред. от 25.11.2009

3. Федеральный закон от 02.12.1990 N 395-1 «О банках и банковской деятельности» в ред. от 15.02.2010

4. Федеральный закон от 16.07.1998 N 102-ФЗ «Об ипотеке (залоге недвижимости)» в ред. от 17.07.2009

5. Положение ЦБ РФ (Банка России) от 31.08.1998 N 54-П «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)» в ред. 27.07.2001

6.Положение ЦБ РФ (Банка России) от 20.03.2006 «О порядке формирования кредитными организациями резервов на возможные потери» в ред. от 26.06.2009

7. Положение ЦБ РФ (Банка России) от 26.03.2004 N 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» в ред. от 04.12.2009

8. Инструкция ЦБ РФ (Банка России) от 16.01.2004 N 110-И «Об обязательных нормативах банков» в ред. от 26.06.2009

9. Банковское дело (под редакцией О.И. Лаврушина) М: «Финансы и статистика», 2003 г.

10. Банковское и смежное законодательство РФ.- М.:Дело,2004

11.Буевич С.Ю. Анализ финансовых результатов банковской деятельности. - М: КноРус, 2005.

12. Печникова А.В. Банковские операции. – М.: Форум, 2005.

13. Банковское дело: базовые операции для клиентов: Учеб. Пособие / Под ред. А.М. Тавасиева. – М.: Финансы и статистика, 2005.

14. Банковское дело. Экспресс-курс: учебное пособие / кол. Авторов; под ред. О.И. Лаврушина. – 3-е изд., перераб. и доп. – М.: КРОНУС, 2009.

15. Банковское дело: современная система кредитования: учебное пособие / О.И. Лаврушин, О.Н. Афанасьева, С.Л. Корниенко; под ред. засл. деят. науки РФ, д-ра экон. наук, проф. О.И. Лаврушина. – 3-е изд., доп. – М.: КНОРУС, 2007.

16. Банковское дело./ Под ред. Колесникова В.И. М.: Финансы и статистика, 2013.:

17. «Научно-практический электронный журнал Аллея Науки» №2(18) 2018 Alley-science.ru

18. http://refleader.ru/

19. http://bankir.ru/

20.http://www.banki-delo.ru/

21. https://www.syl.ru

22. http://studbooks.net/

23. РИА Новости https://ria.ru/economy/20180126/1513428336.html

24. https://2016.report-sberbank.ru

25, http://www.sberbank.com/ru

Приложение № 1

Классификация активов с точки зрения ликвидности

Ликвидными активами банка являются те средства банка, которые можно достаточно быстро превратить в денежные средства, чтобы возвратить их клиентам-вкладчикам. Для оценки ликвидности, рассмотрим период примерно в 30 дней, в течение которых банк будет в состоянии (или не в состоянии) выполнить часть взятых на себя финансовых обязательств (т.к. все обязательства вернуть в течение 30 дней не может ни один банк). Эта "часть" называется "предполагаемым оттоком средств". Ликвидность можно считать важной составляющей понятия надежности банка.

Кратко структуру высоколиквидных активов представим в виде таблицы:

Надо сделать в виде таблице!!!

Наименование 01 Марта 2017 г., тыс.руб 01 Марта 2018 г., тыс.руб

средств в кассе 10 767 559 7,76% 12 168 851 11,40%

средств на счетах в Банке России 28 354 660 20,44% 39 159 884 36,69%

корсчетов НОСТРО в банках (чистых) 11 347 624 8,18% 9 490 920 8,89%

межбанковских кредитов, размещенных на срок до 30 дней 58 993 380 42,53% 18 454 556 17,29%

высоколиквидных ценных бумаг РФ 5 403 606 3,90% 21 692 304 20,32%

высоколиквидных ценных бумаг банков и государств 28 057 920 20,23% 6 788 083 6,36%

высоколиквидных активов с учетом дисконтов и корректировок (на основе Указания №3269-У от 31.05.2014) 138 716 061 100% 106 736 386 100%

Приложение № 2

Классификация активов с точки зрения рисков

Рассмотрим показатели кредитного риска и их изменения в течение прошедшего года:

1) Доля просроченных ссуд

2) Доля резервирования на потери по ссудам