Налоговая система РФ .

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы обусловлена тем, современная налоговая система призвана оказывать реальное влияние на укрепление рыночных основ в хозяйстве, содействовать развитию предпринимательства и вместе с тем выступать барьером на пути общественного обнищания низкооплачиваемых слоев. Поэтому различные этапы фискальной политики и их критическая оценка остаются в поле зрения ученых экономистов на протяжении длительного времени и особенно актуальны на современном этапе развития современной России.

Изучению различных аспектов налоговой системы посвящено значительное количество научных работ, в том числе труды зарубежных ученых В. Чаре, Л. Кристиано, П. Кехо, К. Лансинга, К. Адама, Р. Билли и др. Должное место в разработке этой проблематики занимают труды известных отечественных экономистов, к которым относятся В. Мау, А. Аганбенян, Т. Ефименко, Т. Куценко, С. Масличенко, Ф. Ярошенко и ряд других.

Целью курсовой работы является разработка рекомендаций по совершенствованию налоговой системы России.

В соответствии с целью работы были поставлены следующие задачи:

– определить понятие, сущность и функции налоговой системы;

– дать характеристику налогового механизма, налогового регулирования и налогового контроля;

– рассмотреть основные направления налоговой политики РФ;

– оценить эффективность системы налогообложения в РФ;

– выявить проблемы налоговой системы РФ;

– предложить пути устранения выявленных проблем налоговой системы.

Объектом исследования выступает налоговая система России.

Предмет исследования – проблемы и перспективы налоговой системы России.

Методы исследования – правовой, сравнительный, экономико-статистический анализ, в том числе корреляционно-регрессионный анализ.

Курсовая работа состоит из введения, трех глав, заключения, списка литературы. В первой главе рассматривается роль налоговой системы в обеспечении финансовыми ресурсами государства.

Во второй главе проведен анализ налоговой системы современной России.

В третьей главе предложены пути совершенствования налоговой системы России.

1. РОЛЬ НАЛОГОВОЙ СИСТЕМЫ В ОБЕСПЕЧЕНИИ ФИНАНСОВЫМИ РЕСУРСАМИ ГОСУДАРСТВА

1.1 Понятие, сущность и функции налоговой системы

Понятие «налоговой системы» отсутствует в Налоговом кодексе Российской Федерации. Ее определение было дано в Законе РФ от 27 декабря 1991г. №2118-1 «Об основах налоговой системы в Российской Федерации». Налоговая система – это совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке, образует налоговую систему. Данное определение представлено в узком смысле. В широком смысле налоговая система - это основанная на определенных принципах и действующая при наличии существенных условий налогообложения система урегулированных нормами налогового права общественных отношений в связи с установлением и взиманием налогов и сборов. Полный перечень взимаемых на территории Российской Федерации налогов и сборов закреплен в гл. 2 НК РФ[1].

Основные функции налоговой системы государства и, соответственно, установленных в стране налогов, представлены в табл. 1.

Таблица 1

Основные функции налоговой системы государства и установленных в стране налогов[2]

|

Наименование функции |

Сущность |

|

1 |

2 |

|

1. Фискальная функция |

является основной функцией налогов, поскольку отражает их фундаментальное предназначение, а именно: изъятие части доходов субъектов экономики в пользу бюджета государства в целях создания финансового фундамента для выполнения государством своих функциональных обязанностей |

Продолжение табл. 1

|

1 |

2 |

|

2. Регулирующая функция налогов |

проявляется эта функция в реализации системы мероприятий в области налогообложения, направленного на усиление государственного воздействия и вмешательства в экономические процессы (например, для смягчения или предотвращения последствий спада производства или для стимулирования роста производства, внедрения результатов научно-технических изысканий, регулирования спроса и предложения, объема доходов и сбережений населения и др.). |

|

3. Дестимулирующая подфункция |

заключается в формировании с помощью налогообложения определенных барьеров для развития нежелательных экономических процессов |

|

4. Воспроизводственная подфункция |

проявляется в ориентировании некоторых видов налогов на аккумулирование средств для целей восстановления потребленных ресурсов |

|

5. Распределительная (социальная) функция |

выражает социально-экономическую сущность налога как особого инструмента распределительных отношений, который обеспечивает решение ряда социально-экономических задач, находящихся за пределами рыночного саморегулирования, и состоит в перераспределении общественных доходов между отдельными категориями населения |

|

6. Контрольная функция |

подразумевает обеспечение государственного контроля над финансово-экономической деятельностью субъектов и соответствием размеров налоговых обязательств и налоговых поступлений, т.е. за полнотой и своевременностью исполнения налогоплательщиками своих обязанностей |

В структуру налоговой системы РФ на сегодняшний день включены следующие элементы: субъекты обложения налогами и сборами; объект налогообложения; налоговое законодательство; государственные налоговые органы власти.

Построение налоговой системы характеризуется наиболее значимыми функциональными внутренними взаимосвязями между ее элементами, которые схематично представлены на рис. 1.

Законодательство о налогах и сборах

1. Порядок уплаты и применения мер по обеспечению уплаты налогов и сборов

Механизм налогового администрирования

2. Процедура налогового учета и налогового контроля

3. Процедура реализации прав и обязанностей налогоплательщиков и налоговых администраций

4. Порядок вменения и реализации ответственности за совершение правонарушений

5. Порядок обжалования актов и действий налоговых администраций (их должностных лиц)

Плательщики налогов и сборов

Сущность налогов и сборов

6. Порядок установления, изменения, отмены налогов и сборов

Рисунок 1. Основные элементы налоговой системы и их взаимосвязь[3]

Субъект налогообложения – это физическое или юридическое лицо, на котором лежит законодательно установленная обязанность уплатить налог за счет собственных средств. Объектом налогообложения являются юридические факты, обуславливающие обязанность субъекта в уплате налога (владение имуществом, вступление в наследство, совершение сделки купли-продажи недвижимости)[4].

Иерархия источников налогового законодательства включает следующие нормативно-правовые акты:

– Конституция Российской Федерации;

– ратифицированные российской стороной международные акты, например – касательно избежания двойного обложения сборами;

– федеральные законы, такие как НК РФ, ФЗ №943 «О налоговых органах РФ»;

– постановления правительства, акты министерств, развивающие положения законов;

– нормативные документы, выданные местными властями.

Рассмотрим уровни налогового законодательства Российской Федерации в таблице 2.

Таблица 2

Уровни налогового законодательства в Российской Федерации[5]

|

Федеральное |

Региональное |

Местное |

|

1. Конституционные нормы и принципы налогообложения и сборов |

1. Конституция (уставы) субъектов Федерации |

1.Уставы муниципальных образований |

|

2. Налоговый кодекс РФ |

2. Законы субъектов Федерации |

2. Решения представительных органов местного самоуправления |

|

3. Законы РФ о налогах и сборах |

||

|

4. Иные законы РФ, содержащие нормы о налогах |

Таким образом, можно сделать вывод, что большинство законодательных актов в области налогообложения устанавливаются на федеральном уровне. В свою очередь, уровень налога определяет соответствующий уровень бюджета, зачислению в который он подлежит.

К государственным налоговым органам РФ относятся: Министерство финансов РФ (Минфин РФ) и Федеральная налоговая служба РФ (ФНС).

Минфин РФ определяет главные направления налоговой политики государства, прогнозирует налоговые поступления, а также вносит предложения по улучшению налоговой системы РФ. В его ведомстве находится ФНС РФ, которая выполняет следующие важные функции:

– учёт плательщиков налогов и сборов;

– контроль за выполнением требований налогового законодательства;

– надзор и проверка начислений налогов, их уплаты в соответствующий бюджет и налоговой отчетности.

Налоги имеют свои характерные черты. Это:

1) законодательная основа (она предполагает то, что налогом может стать только тот платеж, сбор, который установлен законодательством страны);

2) обязательность (заключается в том, что каждый гражданин обязан уплачивать установленные государством налоги);

3) индивидуальная безвозмездность налога (означает то, что уплата налога налогоплательщиком не ведет к встречному обязательству со стороны государства совершать какие-либо действия по отношению к конкретному налогоплательщику);

4) направленность на финансирование деятельности государства или муниципальных образований (состоит в том, что налоги взимаются в пользу субъектов публичной власти)[6].

На территории Российской Федерации существуют федеральные, региональные и местные налоги (рис. 2).

Рисунок 2. Основные виды налогов, установленных в РФ[7]

Основными видами федеральных государственных налогов являются налог на добавленную стоимость (НДС), акцизы, налог на доходы физических лиц, налог на прибыль организации, налог на добычу полезных ископаемых (НДПИ), водный налог, государственная пошлина, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов.

За счет налоговых доходов как основы формирования государственного федерального бюджета финансируется экономическая перестройка, развитие направлений в сфере производства, культуры, искусства и средств массовой информации, а также оборона страны, содержание аппарата управления на федеральном уровне. Федеральные налоги и сборы играют значимую роль в экономике России. Они обеспечивают ключевой источник пополнения государственного бюджета. НДС и НДПИ являются основными источниками дохода государства[8].

К региональным налогам относятся налог на имущество организаций, налог на игорный бизнес, транспортный налог. Доходы государства от региональных налогов связаны с осуществлением полномочий субъектов РФ. В данные полномочия входит обслуживание и погашение государственного долга субъектов РФ, проведение выборов субъектов РФ, реализация региональных целевых программ; оказание финансовой помощи местным бюджетам, формирование государственной собственности и т. д. В местные бюджеты входят такие налоги как земельный налог, налог на имущество физических лиц, торговый сбор. За счет налогов, поступающих в государственные местные бюджеты, финансируются медицинские, культурные и образовательные учреждения, места захоронения, предоставляется материальная помощь и жилье малоимущим гражданам, обеспечивается транспорт и бытовое обслуживание[9].

1.2 Налоговый механизм, налоговое регулирование и налоговый контроль

В теории налоговой политики выделяют два основных подхода: дискреционная – сознательное регулирование налогообложения и государственных расходов с целью повысить объемы производства, занятость населения, совокупный спрос и т.д., за счет увеличения расходов и дефицита бюджета при снижении налогов; и автоматическая (не дискретная) – использование автоматических стабилизаторов. Например, изменение налоговых поступлений в различные периоды экономического цикла[10].

Дискреционная фискальная политика требует одобрения органов законодательной власти, ведь фискальная политика – это изменение государственных расходов, изменение налоговой нагрузки, а это всё параметры государственного бюджета, а государственный бюджет – это закон, который принимается законодательным собранием. Примером дискреционной политики выступает проведение налогово-бюджетной политики во время экономического кризиса, чтобы увеличить совокупный спрос. При подъеме экономики эти меры помогут ограничить совокупный спрос. Они предназначены, чтобы закрыть инфляционный или кризисный разрыв. Следовательно, дискреционная фискальная политика стабилизирует экономику в наибольшей степени, когда излишки возникают во время инфляции, а дефициты - во время рецессии. Для внесения существенных улучшений требуется от шести до двенадцати месяцев после внесения изменений в политику. Некоторые меры, такие как изменение программ расходов и налоговых ставок, могут оказывать временное стабилизирующее воздействие. Например, правительство может снизить налоги во время рецессии, чтобы предотвратить падение доходов и спроса[11]. В России дискреционная фискальная политика предполагает преобразование налоговой системы с параллельным проведением бюджетной реформы[12].

Автоматическая фискальная политика не требует прямого одобрительного решения и основана на действии автоматических стабилизаторов. Подобно дискреционной фискальной политике, автоматические стабилизаторы балансируют объем производства и спрос. Разница в том, что изменения в государственных расходах и налоговых ставках происходят без каких-либо преднамеренных законодательных действий. Автоматические стабилизаторы, без специального нового законодательства, увеличивают (уменьшают) дефицит бюджета во время спадов (подъемов). Они проводят антициклическую политику без лагов, связанных с изменениями законодательной политики. К примеру, если каждого безработному в экономике положено некоторое пособие по безработице и в экономике начинается экономический спад, безработных становится больше и размеры выплачиваемых пособий автоматически увеличивается в абсолютном выражении, т.е. получается, что государство начинает автоматически вливать больше денег в экономику[13]. Политика автоматической стабилизации не работает, если инфляция вызвана другими факторами, кроме тех, которые влияют на совокупный спрос. Дискреционная фискальная политика, с другой стороны, может решать экономические проблемы, которые не связаны с совокупным спросом.

В настоящее время ведущие экономисты отмечают несостоятельность российской налоговой системы в новых условиях хозяйствования – ее неспособность выполнять свои основные функции: обеспечение роста доходов бюджета, стимулирование роста экономики, перераспределение доходов от богатых к бедным[14]. По мнению В. Мау, общий тренд в налоговой политике должен в том числе состоять и в упрощении налоговой системы, в снижении обложения труда и увеличении оборотных налогов при сохранении (не повышении) общей налоговой нагрузки. Фундаментальная проблема экономического роста сейчас – это разрыв между сбережениями и инвестициями, превышение первых над вторыми. Это не специфическая российская проблема, она наблюдается во всех развитых и ведущих развивающихся странах[15].

Влияние фискальной политики на экономику происходит за счет инструментов налоговой политики. К важнейшим экономическим и административным инструментам относятся:

– общий уровень налогообложения, который влияет на экономические процессы;

– структура системы налогов и сборов – это определение общегосударственных и местных налогов и сборов;

– соотношение прямых и косвенных налогов, которое определяет распределение налогового бремени на производителя и потребителя;

– ставка налога. Она является одним из наиболее весомых инструментов налогового регулирования. Регулирующий эффект достигается через установление базовых, предельных, абсолютных и относительных ставок налогов;

– налоговые льготы;

– определение состава налогоплательщиков и сборов;

– порядок начисления, удержания и уплаты налогов и сборов;

– объекты налогообложения;

– порядок определения базы налогообложения;

– сроки уплаты налогов и сборов;

– порядок исчисления суммы налога или сбора. Для примера, при расчете налога на доходы физических лиц, учитываются размеры государственных социальных стандартов (минимальная заработная плата, прожиточный минимум для трудоспособного лица);

– налоговый контроль;

– ответственность;

– налоговые скидки;

– права, обязанности и ответственность должностных лиц контролирующих органов;

– обязанности и права налогоплательщиков, которые через установление обязательств и прав влияют на их поведение[16].

Усиление налоговой конкуренции между разными юрисдикциями за потоки капитала и других ресурсов вынуждает развивающиеся страны применять комбинацию налоговых инструментов: каникулы и понижение ставок, специальные зоны и режимы с возможностью дополнительных вычетов.

Налоговые льготы в условиях современной рыночной экономики выступают составной частью налоговой политики государства и направлены на достижение социальных и экономических целей. Как правило, налоговое регулирование государства, которое предусматривает налоговые льготы, непосредственно влияет на все стадии воспроизводственного процесса и стимулирует деловую активность предприятий. Также налоговые льготы способствуют накоплению капитала в социально значимых экономических отраслях. Налоговая льгота устанавливается только в отношении какой-либо категории налогоплательщиков, что следует из законодательного определения налоговой льготы и ее сущности как разновидности правовой льготы.

Экономисты отмечают, что налоговые льготы как средство поддержки малого и среднего предпринимательства более эффективны, чем бюджетные субсидии. Помимо этого также существует мнение, что налоговые стимулы не оказывают значительного влияния на развитие инвестиционных процессов, однако они способны оказать решающее воздействие на макроэкономическую ситуацию в стране в целом.

Льготы, применяемые к определенной деятельности, равноценны выплате субсидий и могут привести к повышению активности деятельности организаций и увеличению их эффективности. Например, снижение налогового бремени при высоких налоговых ставках в Российской Федерации доступно для большей части предприятий, хотя и носит избирательный характер. В частности, имеются специальные налоговые льготы для социально значимых организаций, вплоть до полной отмены некоторых налогов.

К системным механизмам налогового регулирования, которые встроены в отечественную систему налогообложения, относится структура системы налогообложения: соотношение общегосударственных и местных налогов и сборов, прямых и косвенных налогов, на имущество с юридических и физических лиц.

К комплексным механизмам фискальной политики относятся специальные режимы налогообложения и налогообложение налогоплательщиков в условиях действия соглашения о разделе продукции.

Механизм фискальной политики представлен на рис. 3.

Фискальная политика

Объект воздействия

Инструменты

Состояние экономики, регулирование спроса и предложения, инвестиционные процессы, структура накопления и потребления ВРП, состояние доходов населения и т.д.

Экономический рост

Рисунок 3. Механизм воздействия фискальной политики на экономику[17]

Фискальная политика с помощью инструментов воздействует на социально-экономические проблемы. Это можно проиллюстрировать на рис. 4.

Привлечение финансовых ресурсов в экономику

Повышение собираемости налогов

Формирование условий для экономического роста

Стимулирование привлечения инвестиций

Обеспечение стабильности экономической системы

Реализация социально-экономических программ

Сглаживание неравенства в уровнях доходов населения

Проведение налоговой политики

Экономический эффект

Социальный эффект

Рисунок 4. Результат воздействия фискальной политики на экономику[18]

Как мы видим из рис. 4, результат влияния фискальной политики на экономику обширен. Основной экономической целью является стабилизация производства и поддержка предпринимателей в своем регионе, создание благоприятной экономической ситуации, оптимизации налогообложения, возможное создание бонусов, льгот и систем поощрения бизнеса.

Изменения в налогах оказывает мультипликативное воздействие на равновесный доход. Налоговый мультипликатор (Tax multiplier) (mt) – это показатель, показывающий зависимость между объемом выпуска и изменением налогов. Чем ниже предельная налоговая ставка, тем выше мультипликационный эффект, и наоборот.

mt=ΔV/ΔT=-b/1-b, (1.1)

где ΔV – изменение объема выпуска;

ΔT – изменение налогов;

b – предельная склонность к потреблению.

Отсюда:

ΔV=(-b/1-b)*ΔT, (1.2)

Снижение налогов увеличивает частный спрос и объем выпуска, а их увеличение снижает его. Так как потребительские расходы зависят от величины налоговой ставки, то с ее учетом налоговый мультипликатор примет вид:

mt=-b/1-b(1-tt), (1.3)

Через такие инструменты реализации налоговой политики как изменение объекта налогообложения, налоговых льгот, ставок, введение специальных режимов налогообложения и других инструментов изменяется эффективная ставка на капитал, влияющий на объем чистой прибыли предприятий (рис. 5).

Меняя инструменты амортизационной политики, а именно нормы амортизации, сроки полезного использования основных средств, ускоренной амортизации и других инструментов налоговая политика влияет на объемы амортизационных отчислений.

Государственный налоговый контроль является важным инструментом, который способствует выявлению фактов уклонения от уплаты налогов и развития теневого сектора экономики. Эта функция позволяет осуществлять мониторинг и контроль над финансовыми потоками, а при определенных условиях сигнализирует о необходимости проведения бюджетных и налоговых реформ.

налоговые льготы

нормы амортизации

Объект налогообложения

Ускоренная амортизация

Ставки налогов

Сроки полезного использования амортизационных отчислений

Другие инструменты

Эффективная ставка налогов на капитал

Амортизационные отчисления

Чистая прибыль

Налоговые льготы и другие инструмент, стимулирующие инвестиционный рост

Инвестиционная деятельность

Инновационная деятельность

Налоговые льготы и другие инструмент, стимулирующие инновации

Рисунок 5. Влияние инструментов налоговой политики на инвестиционно-инновационную деятельность предприятий

Выводы по главе

Таким образом, налоговая система государства представляет собой основанную на определенных принципах и действующая при наличии существенных условий налогообложения система урегулированных нормами налогового права общественных отношений в связи с установлением и взиманием налогов и сборов. Механизм налоговой политики включает систему мер, определяющих особый порядок налогообложения отдельных категорий хозяйствующих субъектов, соответствующих определенным критериям, путем предоставления таким налогоплательщикам и сборам особого порядка определения элементов налога и сбора, освобождения от уплаты отдельных налогов и сборов. Главным кодифицированным документом в обсуждаемой отрасли российского права является НК РФ, а иерархию сборов можно установить на основании второй его части. В структуру законодательства отрасли входят местные и региональные нормативные акты, а также некоторые федеральные законы.

2. АНАЛИЗ СОВРЕМЕННОГО СОСТОЯНИЯ НАЛОГОВОЙ СИСТЕМЫ В РФ

2.1 Основные направления налоговой политики РФ

В рейтинге стран по уровню сложности налоговой системы Россия занимает 130 место, в среднем на уплату всех налогов необходимо потратить 448 часов. К примеру, Италия занимает 122 место, где на налоги в среднем уходит 360 часов. Молдова – 111 место, 218 часов. И Сент-Винсент – 58 место и 76 часов[19].

Россия занимает срединное положение между странами мира по уровню налоговой нагрузки. Ее значительно опережают страны скандинавской модели, но эти страны имеют наиболее развитую систему социального обеспечения. По количеству налогов Россия опережает даже страны-партнеры по ЕАЭС. Однако, в последнее время идет активное усиление фискального бремени.

Обычно умеренность налогового бремени считается по кривой «Лаффера». По мнению экономистов и аналитиков, Россия уже давно преодолела точку на кривой, до достижения которой увеличение налогов будет приводить к росту доходов бюджета, а после ее пересечения наоборот [20].

Налоговое бремя в России не является самым высоким в мире. Удельный вес ниже 33% (рис. 6). Лидерами по фискальной нагрузке считается Бельгия, Дания и Франция[21].

Согласно рейтингу Paying Taxes 2017, реальная налоговая нагрузка на бизнес в среднем по миру составляет в целом 40,6%. В России данный показатель составляет 47,4%.

Рисунок 6. Сравнение величины налоговой нагрузки на бизнес в странах мира в 2017 г., %[22]

Уровень налоговой нагрузки в России выше среднего уровня даже для стран Африки, а среди всех регионов мира выше, чем в России, – только в Южной Америке (рис. 7)[23]. Следует обратить внимание, насколько велика в России, по сравнению с другими регионами мира, доля налогов на труд в общей структуре налоговых платежей – 36,1% при среднемировой в 16,2%. А по сравнению с другими регионами мира она выше в 1,5–2,5 раза. Речь, прежде всего, о страховых взносах (в целом – 30% фонда оплаты труда), которые работодатели обязаны перечислять за своих работников во внебюджетные фонды – пенсионный (22%), а также обязательного медицинского (5,1%) и социального (2,9%) страхования. По сравнению с ними, влияние подоходного налога на работников (НДФЛ) невелико, его базовая ставка в России с 2001 года остается единой и неизменной – 13%.

Рисунок 7. Сравнение структуры налоговой нагрузки на бизнес в странах мира в 2017 г., %[24]

Во всем мире в настоящее время стремятся к упрощению налоговой системы. Но в нашей стране такую направленность заметить невозможно, так как налоговая система имеет сложную систему, что приводит к нестабильному положению российскую экономику[25].

Президентом России в Указе «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года»[26] были поставлены национальные цели развития на ближайшие 6 лет практически во всех сферах общественной жизни – повышение качества жизни и благосостояния граждан, снижение бедности и неравенства, повышение качества и доступности здравоохранения и образования, создание современной инфраструктуры[27].

Основные задачи налоговой политики: оптимизация экономической и социальной сферы для повышения качества жизни; реализация разработанного плана по улучшению социальной политики для улучшения жизни населения; привлечение инвестиций, формирование научно-технической политики, с помощью которой будут решаться социальные задачи населения; развитие инфраструктуры; обеспечение безопасности страны, как экономической, так и экологической.

Важным решением в сфере налоговой политики в 2018 г. стало повышение НДС с 18 до 20%. Это решение обусловлено потребностью изыскать дополнительные ресурсы для финансирования национальных проектов.

Политически важным, хотя фискально пока не очень значимым, стало введение налога на самозанятых. При его административной обременительности и низком уровне он вызвал негативную реакцию, имеющую, скорее, социально-психологическую, чем экономическую, природу.

Особого внимания требует налоговое администрирование, которое благодаря активному внедрению информационных технологий фактически перешло на новый этап развития, что дало два разнородных, но исключительно важных результата.

Во-первых, технологически теперь почти исключена возможность уклоняться от уплаты налогов, в том числе и в результате расчистки банковской системы.

Во-вторых, сейчас ФНС становится центром сбора различной микро- и макроэкономической информации, что позволяет при помощи «больших данных» существенно лучше понимать социально-экономические процессы. Это дает новые возможности для коренной трансформации системы контрольно-надзорной деятельности, для повышения ее эффективности при снижении нагрузки на субъектов хозяйственной деятельности[28].

2.2 Эффективность системы налогообложения в РФ

Доходная часть бюджета России существенно зависит от реализации топливно-энергетических ресурсов и волатильности цен на сырье на мировом рынке[29]. Нефтегазовые доходы в 2013-2018 гг. занимали более половины доходов государственного бюджета, их доля в 2018 г. составила 46,14% (Приложение 1). В 2013 году в общей сумме доходов российского бюджета доля нефтяных доходов составила 50,18%, но уже с 2015 г. наметилась тенденция снижения доля нефтегазовых доходов [30]. В 2015-2017 гг. увеличилась доля НДС и НДПИ, а доля вывозной таможенной пошлины существенно сократилась. Эти сдвиги произошли на фоне изменений в налоговом и таможенном законодательстве, а также роста потребительских цен, курса доллара США, изменения физического объема как экспорта, так и импорта; падения мировых цен на нефть[31].

Главными факторами, которые способствовали росту поступлений, стали сборы. Налог на прибыль принес 2,3 трлн. руб. с ростом на 17%, НДС – 1,9 трлн. руб. с ростом на 15%, акцизы – 0,9 трлн. руб. с ростом на 17%, НДФЛ – 2 трлн. руб. с ростом на 8%. В 2014 году нефть упала до многолетних минимумов, государственный бюджет с раздутыми расходными статьями стал жестко дефицитным.

В целях совершенствования налогового регулирования и повышения инвестиционной активности экономики Минфином предлагается внедрение ряда системных мер.

Основной мерой является формирование стабильных налоговых условий, в рамках которой Минфином предлагаются изменения налогообложения нефтегазового сектора. Ожидается, что эти изменения, которые позволят российским нефтедобывающим предприятиям экспортировать нефть и нефтепродукты без каких-либо пошлин, но при этом предусматривают повышение НДПИ, позволят привлечь столь необходимые средства для реализации многомиллиардного плана властей по восстановлению слабеющей экономики[32].

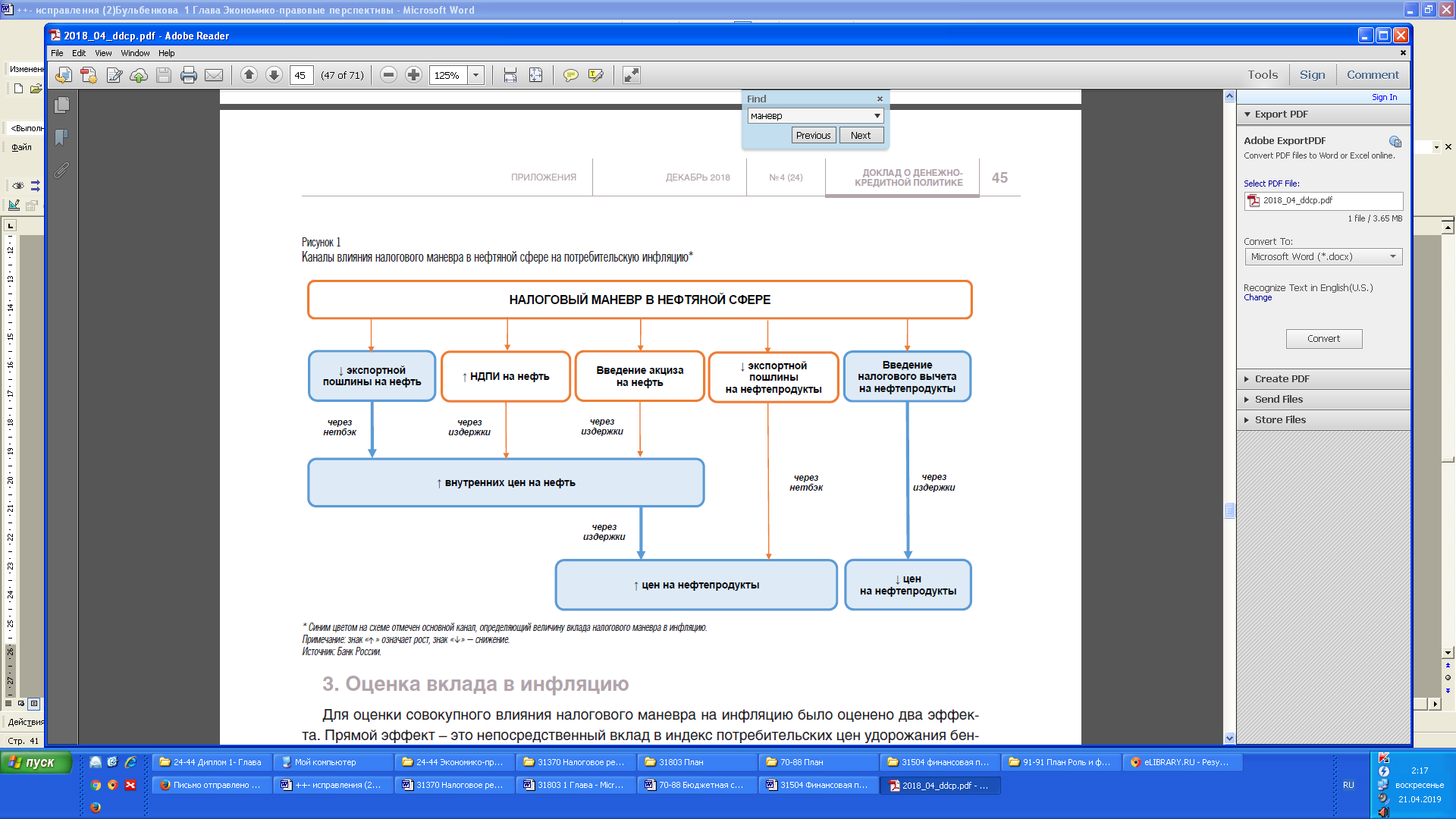

Налоговый маневр в нефтегазовой отрасли предполагает постепенный отказ от экспортной пошлины на нефть и нефтепродукты в пользу роста НДПИ. Это может оказать влияние на инфляцию в 2019-2024 гг., масштаб которого во многом будет зависеть от динамики мировых цен на нефть. Воздействие реализуется как напрямую через непосредственный вклад в инфляцию изменения стоимости бензина и дизельного топлива, так и косвенно – за счет влияния изменения внутренних цен на нефть и нефтепродукты на издержки производства товаров и услуг.

Налоговый маневр предполагает следующие преобразования в сфере налогообложения нефтегазовой отрасли. К 2024 г. планируется постепенное снижение экспортных пошлин на нефть и нефтепродукты до нуля[33]. В то же время НДПИ будет постепенно повышаться, что позволит компенсировать потери бюджета от налоговых поступлений по экспортному каналу. Кроме того, с 1 января 2019 г. до 2024 г. осуществляется поэтапное введение акциза на нефтяное сырье, направляемое на переработку, и налогового вычета по указанному акцизу[34].

Рост НДПИ и снижение экспортных пошлин на нефть могут привести к росту ее внутренней цены. Первая мера – за счет увеличения себестоимости добычи. Вторая – за счет сокращения разрыва между экспортной и внутренней ценой нефти. Вследствие увеличения внутренней цены нефти возрастет себестоимость производства нефтепродуктов, что будет оказывать повышательное давление на их цены. Кроме того, налоговый маневр предполагает снижение экспортных пошлин на нефтепродукты, что, как и на рынке нефти, будет способствовать росту их цен.

Основным каналом воздействия налогового маневра на инфляцию выступило снижение экспортной пошлины на нефть (рис. 8).

Рисунок 8. Каналы влияния налогового маневра в нефтяной сфере на потребительскую инфляцию[35]

Воздействие налогового маневра на инфляцию зависит от динамики мировых цен на нефть. С ростом цен на нефть вклад налогового маневра в инфляцию увеличивается, при снижении – уменьшается. В случае значительного падения цен на нефть он становится отрицательным. Оценки совокупного вклада налогового маневра в годовую инфляцию 2019 г. варьируются от -0,7 п.п. при среднегодовой мировой цене на нефть марки Urals 35 долл. США за баррель до +0,8 п.п. при 90 долл. США за баррель.

С целью уменьшения влияния снижения экспортной пошлины и роста НДПИ на внутренние цены нефтепродуктов правительство планирует ввести возвратный акциз, который предполагает компенсацию производителю части стоимости нефти, направляемой на переработку. Это должно отчасти покрыть затраты на поставку нефтепродуктов на внутренний рынок и способствовать меньшему давлению на их цены.

Ряд факторов может привести к тому, что фактическое влияние налогового маневра на цены может быть как несколько выше, так и несколько ниже приведенных оценок. Так, переоценка предприятиями масштабов роста их производственных или транспортных издержек в связи с налоговым маневром может привести к более существенному росту цен. В то же время сдерживать рост цен на потребительском рынке моторного топлива могут особенности ценообразования, связанные с доминированием вертикально интегрированных нефтяных компаний и особым вниманием правительства к динамике цен на этом социально значимом сегменте. Однозначно оценить удачность принятых решений пока не представляется возможным, так как оба законопроекта, входящие в пакет налогового маневра, были одобрены лишь 28 июля и вступят в силу с началом нового года. Однако по прогнозам Правительства РФ к 2024 году они помогут государству получить порядка 1,3-1,6 трлн. руб. дополнительных доходов. Впрочем, ряд аналитиков (в частности, представители медиахолдинга РБК) отмечает, что итоговая прибыль с учетом введения демпфирующих акцизов для отдельных компаний может оказаться существенно ниже[36].

При повышении НДС с 2019 года с 18% до 20% также предусмотрено сохранение всех действующих льготных ставок по НДС. У автопроизводителей тоже остается право получать вычеты на суммы НДС, уплаченные за товары, работы и услуги, даже если они приобретались за счет бюджетных субсидий или бюджетных инвестиций. Повышение НДС с 18 до 20% обеспечит федеральному бюджету дополнительные 633,5 млрд руб. в 2019 году, планирует Министерство финансов России. Такие данные приводятся в документе «Основные направления бюджетной и налоговой политики на 2019 год и на плановый период 2020 и 2021 годов». В 2020 и 2021 годах эта мера принесет 678 млрд и 728 млрд руб. соответственно[37].

Еще одной мерой является введение налога на профессиональный доход. С 1 января 2019 года в России стартует эксперимент, в рамках которого в налоговую систему внедряется новая система налогообложения «Налог на профессиональный доход». Это делается для легализации доходов самозанятых граждан, которые, по сути, занимаются «теневым бизнесом» и не платят никаких налогов. Эксперимент проводится с 1 января 2019 года до 31 декабря 2028 года в четырех пилотных регионах: Москва; Московская область; Калужская область; Республика Татарстан.

Налоговым периодом по новому налогу признается календарный месяц. Соответственно, полученные доходы учитываются в составе налоговой базы ежемесячно. Налоговая ставка по новому налогу предусмотрена в размере: 4% – от дохода, полученного при реализации товаров (работ, услуг, имущественных прав) физическим лицам; 6% – от доходов, полученных от реализации ИП и юридическим лицам.

Налоговые доходы от уплаты налога на профессиональный доход подлежат распределению, как в федеральный, так и в региональный бюджеты:

– по налоговой ставке в размере 4% – в региональный бюджет будет перечислено 62,5% в федеральный 37,5%;

– по налоговой ставке в 6% – регионы получат 75%, федеральный бюджет – 25%[38].

Основные мероприятия в сфере налогового регулирования на федеральном уровне и ожидаемый эффект от их применения представлены в табл. 3.

Таблица 3

Основные мероприятия в сфере налогового регулирования на федеральном уровне и ожидаемый эффект от их применения[39]

|

Мероприятие |

Эффект, млрд. руб. |

|

Большой налоговый маневр |

1,3-1,6 трлн. руб. к 2024 году |

|

Повышение НДС с 18 % до 20% |

678 млрд. руб. в 2020 и 728 млрд. руб. в 2021 году |

|

Введение налога на профессиональный доход |

600 млрд. руб. в год, в том числе в федеральный бюджет – около 150 млрд. руб. |

Таким образом, все предпринимаемые меры являются экономически эффективными для пополнения федерального бюджета. В то же время, текущая модель большого налогового маневра ставит российскую переработку под значительную угрозу существенных новых изменений в правилах. Социальная чувствительность цен на нефтепродукты в стране может побудить правительство принудить нефтяные компании нести ответственность за поддержание цен на моторное топливо на приемлемом уровне. Это грозит снижением рентабельности переработки нефтяных компаний и, следовательно, давлением на их финансовые показатели.

Выводы по главе

Таким образом, финансовая система, базирующаяся преимущественно, на косвенных налогах, бесперспективна. Наращивание производства, повышение экономической активности, усиление инвестиционных процессов, ориентирование на высокотехнологичные и инновационное производство – это единственный путь для формирования оптимальной системы налогообложения с эффективной ставкой и равновесной нагрузкой.

Рассмотрены актуальные меры налоговой политики: большого налогового маневра, повышение ставки НДС с 18% до 20%, введение налога на профессиональный доход. Общий эффект от внедрения данных мер на федеральном уровне составит более 3 трлн. руб. до 2024 г. Повышение косвенной налоговой нагрузки в России с 01.01.2019 обусловлено необходимостью решения задач, прежде всего в социальном блоке. В результате анализа налоговой политики на региональном уровнем, выявлено увеличение дисбаланса между уровнем децентрализации доходов и расходов региональных бюджетов в 2018 г.

3. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ НАЛОГОВОЙ СИСТЕМЫ РФ

3.1 Проблемы налоговой системы РФ

Преобладание косвенных налогов ведет к сдерживанию потребления, но в Российской Федерации косвенные налоги являются основным источником формирования бюджета. Практика применения косвенного налогообложения, особенности экономического развития позволяет определить его положительные и отрицательные стороны для России (Приложение 2).

Все вышеперечисленное свидетельствует о том, что налоговое законодательство и механизм налогового администрирования косвенных налогов нуждается в совершенствовании.

Налоговая система России и на современном этапе сталкивается с множеством проблем и ищет пути их решения. К ним относятся:

1. Уклонение от уплаты налогов. На современном этапе данная проблема обретает все большие масштабы. Каждый год число преступлений на почве уклонения от уплаты налогов растет. В качестве причин можно выделить: нестабильное финансовое положение налогоплательщиков, несовершенство налогового законодательства и способов контроля за уплатой налогового бремени. Последствием уклонения от налогов на макроуровне является недостаточное поступление средств в бюджет, что приводит к увеличению ставок действующих сборов и налогов или введению новых налогов.

Можно выделить несколько способов уклонения от уплаты налогов:

– «двойная» бухгалтерия – предоставление государственным налоговым органам документов с заниженными результатами деятельности организации;

– коррумпированность – дача взяток должностным лицам налоговых органов;

– непрозрачность деятельности — создание множества запутанных схем уклонения для усложнения отслеживания реальной деятельности объекта налогообложения;

– общая согласованность действий – существование общих схем уклонения от налогов в рядах недобросовестных налогоплательщиков[40].

Масштабы данной проблемы в России создают угрозы для экономики страны в целом. По данным ФНС, из 3,4 млн зарегистрированных юридических лиц более 500 тысяч являются нарушителями, и предоставляют несоответствующие действительности документы, отражающие их деятельность, так называемый «нулевой» баланс. По оценкам экспертов, в бюджет государства ежегодно недоплачивается до 30% налоговых платежей.

2. Сложность налогового законодательства. Существующий на данный момент Налоговый кодекс слишком объемен и сложен для применения. Положения нормативных документов сформулированы недостаточно четко и ясно, что затрудняет их изучение и понимание налогоплательщиками. Как результат, постоянно возникают ошибки при исчислении налоговой политики. Наряду с этим, в Налоговом Кодексе существует множество подзаконных актов: дополнения, изменения к дополнениям, инструкции и разъяснения, что создает трудности в работе налоговых служб.

3. Недостаточно развита законодательная база. Отсутствие достаточно развитой законодательной базы является базовой и первоочередной для решения, так как именно в Налоговом кодексе РФ определяются элементы налога. Однако НК РФ не является совершенным, в него постоянно вносятся изменения и дополнения, что приводит к усложнению форм и правил. Это происходит за счет того, что новые вводимые нормативно - правовые акты не достаточны чётко и понятно описывают те или иные изменения, зачастую противоречат уже существующим нормативно-правовым актам.

4. Нестабильность налогового законодательства. Налоговый кодекс РФ несовершенен, и, как следствие, в него постоянно вносятся дополнения и изменения. Некоторые из них ликвидируют ранее предусмотренные льготы для налогоплательщиков и имеют обратную силу, что создает дополнительные риски для инвесторов и затрудняет развитие инвестиционного бизнеса в стране.

Государство должно гарантировать налогоплательщикам стабильность, в течение долгого периода времени, введенных налогов и сборов, а также правил их взимания. Иными словами, налоги не должны постоянно подвергаться пересмотру и изменениям. Как решение можно предложить законопроект, запрещающий пересмотр налога чаще, чем раз в 5 лет, и устанавливающий правило оповещения налогоплательщиков об изменениях в нем, не позже чем за полгода до периода их действия.

5. Недостаточный налоговый контроль. В России налоговый контроль, в сфере подоходного налогообложения, осуществляется только за теми налогоплательщиками, которые предоставили отчетность о своих доходах, тогда как куда большего внимания требуют лица, не предоставляющие данные сведения в налоговые органы вообще.

6. Неудовлетворительные результаты работы налогового администрирования. Несмотря на многочисленность сотрудников органов налоговой администрации, результаты их работы остаются неудовлетворительными. Это происходит из-за недостаточной подготовки кадров, пробелов в их знаниях и незнания правильности процедуры проверки, которая бы не оставляла налогоплательщикам шанса уйти от ответственности за уклонение от налогов.

7. Слабое налоговое стимулирование инновационной деятельности. В настоящее время налоговая политика РФ совсем не отражает насущную потребность в инновационном развитии страны[41].Одной из важных проблем выступает неготовность российских компаний внедрять инновации. В России есть несколько важных инновационных секторов, например, ИТ-услуги, оборона и космос. Однако в целом экономика характеризуется низким уровнем инноваций. В 2016 г. только 8,4% российских компаний сообщили об участии в технологических, организационных и маркетинговых инновациях, 86 это самый низкий уровень за несколько лет и намного ниже 49%, зарегистрированных в Европейском союзе[42].

3.2 Пути устранения выявленных проблем налоговой системы

При формировании бюджетных доходов на 2019-2021 гг. предусматривается увеличение ставок по отдельным федеральным налогам, доходы от которых подлежат зачислению в федеральный бюджет, а также дополнение состава нефтегазовых доходов федерального бюджета новыми источниками.

На рис. 9 представлен прогноз поступлений НДС по данным Минфина и экспертов (ИЭП имени И.Т. Гайдара).

Рисунок 9. Прогноз поступлений НДС по данным Минфина и экспертов в 2019-2021 гг. (ИЭП имени И.Т. Гайдара)[43]

Рисунок 9. Прогноз поступлений НДС по данным Минфина и экспертов в 2019-2021 гг. (ИЭП имени И.Т. Гайдара)[43]

Сравнение проектных величин и показателей, рассчитанных на основе конечного потребления, показывает, что основные расхождения наблюдаются в оценке «внутреннего НДС», тогда как по «импортному НДС» почти нет различий. Это связано с высоким уровнем собираемости на таможне (внешний C-efficiency составляет порядка 92%).

Достижение уровней поступлений, заложенных в проекте бюджета, возможно при реализации трех следующих сценариев:

1) в случае роста собираемости (C-efficiency) до уровня 62% к 2021 г.;

2) в случае роста доли конечного потребления до уровня 78% к 2021 г.;

3) различные варианты одновременного роста собираемости и конечного потребления, например, рост доли конечного потребления до 73% к 2021 г. с одновременным ростом C-efficiency до уровня 58%.

По оценке Счетной палаты, в основном за счет более высокой среднеэффективной ставки налога (в 2019 году - 17,89 %, в 2020 году – 17,93 %, в 2021 году – 17,97 %) дополнительные поступления по НДС на товары, ввозимые на территорию Российской Федерации, могут составить в 2019 году – 2 363,0 млн. рублей, в 2020 году – 560,2 млн. рублей, в 2021 году – 474,5 млн. рублей[44].

На 2019-2021 гг. предполагается сохранение основной ставки налога на прибыль, зачисляемой в федеральный бюджет, в размере 3 процентов. Исходя из этого поступления налога на прибыль организаций в федеральный бюджет прогнозируются: в 2019 г. – в размере 960,3 млрд руб., в 2020 г. – 978,0 млрд руб., в 2021 г. – 1 019,7 млрд руб., постепенно уменьшаясь относительно ВВП с 0,91% до 0,86% соответственно.

По сравнению с размером доходов от налога на прибыль за 2018 г. (896,5 млрд руб. или 0,89% ВВП) Минфином ожидается некоторый прирост поступлений, в основном за счет увеличения главных слагаемых налоговой базы – прибыли прибыльных организаций и выплаченных дивидендов. В 2019 г. также ожидается прирост поступлений на 33,3 млрд руб. (0,03% ВВП) благодаря временному увеличению до 75% норматива зачислений в федеральный бюджет налога на прибыль при выполнении соглашения о разделе продукции по проекту «Сахалин–2».

Рисунок 10. Динамика поступлений налога на прибыль по данным Минфина и экспертов в 2019-2021 гг. (ИЭП имени И.Т. Гайдара)[45]

Рисунок 10. Динамика поступлений налога на прибыль по данным Минфина и экспертов в 2019-2021 гг. (ИЭП имени И.Т. Гайдара)[45]

По экспертным оценкам, в случае выполнения макроэкономических предпосылок поступления налога на прибыль организаций окажутся в том же прогнозируемом диапазоне: в 2019 г. составят 0,88% ВВП (933 млрд руб.) и далее будут уменьшаться до 0,85% ВВП (1 008 млрд руб.) к 2021 г.[46]

Счетная плата считает, что в связи с экономией по уплате возмещаемого НДС ожидается увеличение налоговой базы по налогу на прибыль организаций, в результате которого ожидаются дополнительные поступления. По оценке Счетной палаты, объемы дополнительных поступлений налога на прибыль организаций в федеральный бюджет могут составить в 2019 году 163,4 млн. рублей, в 2020 году – 217,8 млн. рублей, в 2021 году – 226,6 млн. рублей[47].

Прогноз по поступлениям от акцизов на табак на уровне 643 млрд руб. – в 2019 г., 657 млрд руб. – в 2020 г. и 686 млрд руб. – в 2021 г. представляется реалистичным и в целом соответствует средней эластичности спроса на табачные изделия по цене, а также сценарию со средними ожиданиями относительно доли нелегального оборота в рассматриваемом периоде.

В части акцизов на алкогольную продукцию прогнозируемые в соответствии с бюджетными проектировками объемы для консолидированного бюджета составляют около 224 млрд руб. в 2019 г., 235 млрд руб. в 2020 г. и 248 млрд руб. в 2021 г., а в части федерального бюджет соответственно 39 млрд руб., 41 млрд руб. и 44 млрд руб. Представленные прогнозы выше экспертных оценок на 2% для 2019 года, на 3,7% для 2020 г. и на 5,4% для 2021 г. Это связано с возможным относительным ростом доли нелегального оборота на фоне снижения ценовой доступности, вызванного ростом НДС.

С целью устранения выявленных проблем и совершенствования налоговой политики Правительством РФ разрабатываются приоритетные направления развития налоговой политики России.

Так, рассмотрим основные направления развития в области налоговой политики:

1. Пересмотр вычета по налогу на имущество путем его отмены и использования других, более эффективных механизмов снижения налогового бремени граждан (регулирование ставки и предоставление льготы социально незащищенным категориям (например, малоимущим). По экспертным оценкам, данная мера является эффективной, так как благодаря этому муниципальные образования смогут нарастить долю собственных доходов бюджета выше 50%, многие – до 100%. Это повысит самостоятельность местных бюджетов и освободит дополнительные средства для нужд региональных бюджетов[48].

2. Отмена льготной ставки НДС. С одной стороны, введение единой ставки по НДС вместо существующих ставок 10 и 18% способствовало бы упрощению администрирования данного налога. В частности, это позволило бы не только упросить декларацию по НДС и отказаться от раздельного учета операций, облагаемых по данным ставкам, но и сократить существующие перекосы в экономике вследствие поддержки отдельных видов деятельности за счет косвенных регуляторов. По оценкам экспертов, отмена льготной ставки по НДС приводит с росту налоговых поступлений ещё на 0,3% ВВП, однако это грозит ростом цен на продукты питания и медикаменты, что приведет к ухудшению положения лиц с низкими доходами[49]. Данная мера представляется нецелесообразной.

3. Возможность налогового маневра между налогом на прибыль организаций и НДС, заключающемся в снижении ставки налога на прибыль организаций с одновременным повышением НДС. По экспертным оценкам, в данном случае почти все регионы оказываются в выигрыше, кроме одиннадцати относительно благополучных. В число последних входят: Москва, Санкт-Петербург, Ленинградская область, Мурманская область, Липецкая область, Татарстан, Магаданская область, Чукотский ОА, а также Тюменская область с Ханты-Мансийским АО и Ямало-Ненецким АО[50].

Возможны следующие негативные последствия данной меры:

– повышение потребительских цен;

– уклонение от налогов;

– налоговая конкуренция (повышение ставки НДС не только ухудшит условия ведения бизнес в приграничных территориях, но и будет являться «защитной» мерой от импорта, что в условиях достаточно высокой зависимости от него несет в себе ряд рисков, в том числе технологического отставания);

– НДС и спецрежимы. Повышение ставки НДС приведет к удорожанию себестоимости производства у организаций, находящихся на специальных налоговых режимах (ЕСХН, УСН, ЕНВД), так как, не будучи плательщиками НДС, они вынуждены входящий НДС не принимать к вычету, а учитывать в стоимости приобретаемых товаров, работ, услуг. Соответственно, чем более материалоемким является вид деятельности, тем более значимым является эффект от повышения ставки НДС для организаций, применяющих спецрежимы[51].

4. Добровольное включение в НДС-оборот плательщиков единого налога (упрощенная система налогообложения). Переход на упрощенную систему налогообложения дает налогоплательщикам целый ряд преимуществ. Этот налоговый режим позволяет не только исчислять налог с доходов (прибыли) по более низким налоговым ставкам, но и упрощает сам порядок его исчисления, а также дает освобождение от необходимости перечислять в бюджетную систему ряд налоговых платежей, одним из которых является НДС. Однако для отдельных налогоплательщиков освобождение от уплаты данного налога ведет к ухудшению конкурентных позиций, вследствие чего выдвигаются предложения о предоставлении предприятиям и предпринимателям, перешедшим на упрощенную систему налогообложения права самим выбирать, быть им плательщиками НДС или пользоваться освобождением от его уплаты.

Следовательно, введение института добровольной уплаты НДС по отношению к упрощенной системе налогообложения не будет правильным решением, так как:

– изменение правил применения упрощенной системы в части НДС приведет к усложнению налогового администрирования, поскольку появятся дополнительные категории налогоплательщиков, а именно: лица, применяющие упрощенную систему с уплатой НДС, и лица, применяющие этот режим пользуясь освобождением;

– введение права выбора относительно статуса плательщика НДС только в рамках упрощенной системы нарушит справедливость налогообложения по отношению к лицам, применяющим другие налоговые режимы, и исказит нейтральность налоговой системы, сделав эти другие режимы гораздо менее интересными для налогоплательщиков, а, значит, менее эффективными;

– введение для предприятий с выручкой до 150 млн руб. для таких предприятий дополнительных преимуществ в виде возможности выбирать уплату НДС или освобождение с учетом специфики деятельности нарушит нормальные условия конкуренции, поскольку уровень благоприятности налоговых условий станет чрезмерно высоким по сравнению с остальными малыми предприятиями, которые на упрощенную систему перейти не могут.

5. Смягчение налоговых последствий перехода с упрощенной системы налогообложения на общий налоговый режим. Преимущества данной меры состоят в том, что ее реализация не затронет общий налоговый режим, но одновременно обеспечит введение механизмов плавного изменения (увеличения) налоговой нагрузки в том интервале доходов, который уже фактически закреплен в главе 26.2 НК РФ, что даст возможность избежать субъективности при выборе как нижней, так и верхней границ этого интервала.

6. Налоговый режим для микробизнеса и самозанятых лиц.

В российских реалиях экономически целесообразным является определение микробизнеса как предприятий и индивидуальных предпринимателей с числом сотрудников не более 10 человек и годовой выручкой не более 10 млн руб. Применение патентной системы в нынешнем ее виде следует распространить и ограничить указанным множеством предприятий и ИП (с учетом других требований ст. 346.12 НК РФ). Для них также является разумным применение практики ЕНВД, в том числе совершенствование конкретных параметров патентов (прежде всего сумм налога, которые необходимо заплатить в зависимости от числа работников и располагаемых средств производства) с использованием опыта применения натуральных величин для расчета налога. В результате налоги на микробизнес и самозанятых можно будет передать в местные бюджеты, оставив регионам собственно малый и более крупный бизнес, что с одной стороны приведет к росту собственных доходов местного самоуправления (а значит, самостоятельности), с другой стороны – заинтересует местные власти контролировать микропредприятия и самозанятых. Такой контроль будет намного адекватнее, чем со стороны региональных органов и будет способствовать сокращению неформальной экономики, улучшению условий для ведения предпринимательской деятельности и расширению налоговой базы.

7. Согласно сообщениям издания «Коммерсант», из нескольких десятков обязательных платежей в НК РФ планируется включить 6 наиболее близких к налогам, в том числе утилизационный и экологический сборы. Это должно повысить их собираемость. Решить эти проблемы должны консультации Правительства, бизнеса и депутатов[52].

8. Совершенствование налогового администрирования.

План мероприятий включает в себя следующие направления развития:

– упрощение форм налоговой отчетности;

– создание условий для эффективного взаимодействия налогоплательщиков и налоговых органов;

– улучшение специальных налоговых режимов;

– совершенствование документооборота, в том числе электронного.

9. Сокращение теневого сектора экономики. Согласно оценке экспертов ACCA в 2017 году Россия вошла в пятерку крупнейших теневых экономик, заняв четвертое место в рейтинге, куда включены 28 стран. Ее объем составляет 33,6 трлн руб., или 39% от ВВП страны[53]. Представляется, что для решения этой проблемы необходимо, в первую очередь, пересмотреть политическую систему и систему правоохранительных органов, а также ужесточить меры наказания. Такие методы должны способствовать тому, чтобы представители теневой экономики и лица, заинтересованные в коррупции перешли в сектор легальной экономики.

10. Создания кодекса неналоговых платежей. Министерство финансов совместно с Минэкономразвития внесли разработанный законопроект о неналоговых платежах в Правительство РФ. Это рамочный закон, который станет основой «кодекса неналоговых платежей». Данный законопроект распространяется на все виды обязательных неналоговых платежей, носящий индивидуально-безвозмездный характер, либо взимаются за выдачу документов, которые подтверждают определенные права и связаны с ведением предпринимательский деятельностью.

11. Сокращения федеральных льгот и передачи полномочий по установлению льгот на региональный (местный уровень). Изменения налогового законодательства, затрагивающего либо отдельные категории налогоплательщиков, либо отдельные операции по различным видам налогов. Предоставление инвестиционного налогового вычета по налогу на прибыль. Включение в состав безнадежных долгов, уменьшающих налогооблагаемую базу по налогу на прибыль, задолженности гражданина, призванного банкротом. В целом, можно сказать, что налоговая политика продолжает курс, который был начат ещё в предыдущие годы. Сегодня можно увидеть, что приоритетные направления остаются прежними – создание стабильной налоговой системы, которая обеспечила бы бюджетную устойчивость в среднесрочной и долгосрочной перспективе. Основные цели – стимулирование инновационной деятельности и налоговой системы и поддержка инвестиций.

Выводы по главе

Основными проблемами налоговой политики выступают: уклонение от уплаты налогов, сложность и нестабильность налогового законодательства недостаточный налоговый контроль, неэффективное налоговое администрирование, слабое налоговое стимулирование инновационной деятельности.

Сравнение прогнозов налоговых поступлений по оценкам Минфина и по оценкам экспертов показало, что прогнозы Минфина являются завышенными и оптимистичными.

Анализ мер по совершенствованию налоговой системы показал, что неадекватными сегодняшним экономическим реалиям являются такие меры, как отмена льготной ставки НДС; возможность налогового маневра между налогом на прибыль организаций и НДС, заключающемся в снижении ставки налога на прибыль организаций с одновременным повышением НДС; добровольное включение в НДС-оборот плательщиков единого налога (упрощенная система налогообложения).

Целесообразными мерами для совершенствования налоговой системы РФ выступают: пересмотр вычета по налогу на имущество путем его отмены и использования других, более эффективных механизмов снижения налогового бремени граждан; смягчение налоговых последствий перехода с упрощенной системы налогообложения на общий налоговый режим; налоговый режим для микробизнеса и самозанятых лиц.

Также для совершенствования налоговой системы России целесообразно: включить 6 наиболее близких к налогам, в том числе утилизационный и экологический сборы; совершенствование налогового администрирования; сокращение теневого сектора экономики; создание кодекса неналоговых платежей; сокращение федеральных льгот и передачи полномочий по установлению льгот на региональный (местный уровень).

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования можно сделать следующие выводы и рекомендации.

Налоговая система государства представляет собой основанную на определенных принципах и действующая при наличии существенных условий налогообложения система урегулированных нормами налогового права общественных отношений в связи с установлением и взиманием налогов и сборов. Механизм налоговой политики включает систему мер, определяющих особый порядок налогообложения отдельных категорий хозяйствующих субъектов, соответствующих определенным критериям, путем предоставления таким налогоплательщикам и сборам особого порядка определения элементов налога и сбора, освобождения от уплаты отдельных налогов и сборов.

Финансовая система, базирующаяся преимущественно, на косвенных налогах, бесперспективна. Наращивание производства, повышение экономической активности, усиление инвестиционных процессов, ориентирование на высокотехнологичные и инновационное производство – это единственный путь для формирования оптимальной системы налогообложения с эффективной ставкой и равновесной нагрузкой.

Рассмотрены актуальные меры налоговой политики: большого налогового маневра, повышение ставки НДС с 18% до 20%, введение налога на профессиональный доход. Общий эффект от внедрения данных мер на федеральном уровне составит более 3 трлн. руб. до 2024 г. Повышение косвенной налоговой нагрузки в России с 01.01.2019 обусловлено необходимостью решения задач, прежде всего в социальном блоке. В результате анализа налоговой политики на региональном уровнем, выявлено увеличение дисбаланса между уровнем децентрализации доходов и расходов региональных бюджетов в 2018 г.

Основными проблемами налоговой политики выступают: уклонение от уплаты налогов, сложность и нестабильность налогового законодательства недостаточный налоговый контроль, неэффективное налоговое администрирование, слабое налоговое стимулирование инновационной деятельности.

Сравнение прогнозов налоговых поступлений по оценкам Минфина и по оценкам экспертов показало, что прогнозы Минфина являются завышенными и оптимистичными.

Анализ мер по совершенствованию налоговой системы показал, что неадекватными сегодняшним экономическим реалиям являются такие меры, как отмена льготной ставки НДС; возможность налогового маневра между налогом на прибыль организаций и НДС, заключающемся в снижении ставки налога на прибыль организаций с одновременным повышением НДС; добровольное включение в НДС-оборот плательщиков единого налога (упрощенная система налогообложения).

Целесообразными мерами для совершенствования налоговой системы РФ выступают: пересмотр вычета по налогу на имущество путем его отмены и использования других, более эффективных механизмов снижения налогового бремени граждан; смягчение налоговых последствий перехода с упрощенной системы налогообложения на общий налоговый режим; налоговый режим для микробизнеса и самозанятых лиц.

Также для совершенствования налоговой системы России целесообразно: включить 6 наиболее близких к налогам, в том числе утилизационный и экологический сборы; совершенствование налогового администрирования; сокращение теневого сектора экономики; создание кодекса неналоговых платежей; сокращение федеральных льгот и передачи полномочий по установлению льгот на региональный (местный уровень).

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Налоговый кодекс Российской Федерации (НК РФ) от 31 июля 1998 года № 146-ФЗ. Часть 1. (в ред. 06.06.2019)

- Федеральный закон от 3.08.2018 № 305‑ФЗ «О внесении изменений в статью 3.1 Закона Российской Федерации «О таможенном тарифе».

- Федеральный закон от 3.08.2018 № 301‑ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации».

- Указ Президента РФ от 07.05.2018 № 204 (ред. от 19.07.2018) «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года»

- Законопроект № 551846-7 «О внесении изменений в статьи 56 и 146 Бюджетного кодекса Российской Федерации»

- Проект основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов [Электронный ресурс]. – Режим доступа: https://www.minfin.ru/ru/document/%3Fid_4%3D123006 (дата обращения 13.06.2019)

Аганбенян А. О налоговой реформе // Экономическая политика. – 2017. – Т. 12. – № 1. – С. 114–133.

Александров И.М. Налоги и налогообложение: учебник для студентов, - Экономика и другим экономическим специальностям - М.: ИНФРА-М, 2012. – С.10

Алехина А.А., Белоусова Е.Н., Щербакова А.Е., Барбашова Т.А. Налоги как составная часть фискальной политики государства//В сборнике: научные достижения и открытия современной молодёжи сборник статей VI Международной научно-практической конференции. Пенза, 2019. – С. 139-141.

- Бойко Н.Д. Сравнительная характеристика налоговой системы России и зарубежных стран//В сборнике: актуальные вопросы современных научных исследований Материалы Международной (заочной) научно-практической конференции. под общей редакцией А.И. Вострецова. 2019. С. 176-179.

Ибрагимова Д.А., Саркарова Д.С. Роль и значение федеральных налогов и сборов в формировании доходов федерального бюджета//Экономика и предпринимательство. – 2018. – № 7 (96).– С. 141-144.

Майбуров И.А., Ядренникова Е.В., Загвоздина В.Н. и др. Налоговые и таможенные платежи. Учебное пособие. - Екатеринбург: УФУ, 2017. – С.7.

- Мартыненко Т.В., Харитонова Ю.Н. Достоинства и недостатки современной налоговой системы России//В сборнике: Актуальные проблемы экономики, учета, аудита и анализа в современных условиях. Сборник научных работ студентов, аспирантов и профессорско-преподавательского состава по итогам Национальной научно-практической конференции. Под редакцией М.В. Петровской, В.З. Чаплюка, Л.Н. Сорокиной. – 2019. – С. 97-102.

Моргун К.О., Рахман М.М., Богатырёва А.А. Фискальная политика государства//В сборнике: наука в современном обществе: закономерности и тенденции развития. Сборник статей Международной научно-практической конференции. – 2018. – С. 99-101.

- Нурдинова Д.Ф. Проблемы и перспективы развития современной налоговой политики России//В сборнике: инновационные процессы в науке и образовании сборник статей Международной научно-практической конференции: в 2 ч. – 2019. – С. 45-48.

- Панахова Э.М. Косвенные налоги и их воздействие на экономику//В сборнике: Современные вызовы и тенденции развития местного самоуправления Материалы Х Всероссийской научно-практической конференции, посвященной 550-летию образования города Чебоксары. Чебоксарский филиал РАНХиГС. – 2019. – С. 104-117.

- Пинова А.М. Проблемы и направления совершенствования налоговой политики РФ//Новая наука: Проблемы и перспективы. – 2017. – Т. 1. – № 2. – С. 177.

Поляков Д.К., Ильина М.М. Анализ использования налоговой политики в регулировании процессов регионального развития//В сборнике: Фундаментальные и прикладные исследования в области управления, экономики и торговли Сборник трудов научно-практической и учебной конференции: в 3 частях. – 2018. – С. 270-274.

- Российская экономика в 2018 году. Тенденции и перспективы. (Вып. 40) / [В. Мау и др.; под науч. ред. д-ра экон. наук Кудрина А.Л., д-ра экон. наук Синельникова-Мурылева С.Г.]; Ин-т экон. политики имени Е.Т. Гайдара. – Москва: Изд-во Ин-та Гайдара, 2019. – 656 с. – С.29.

- Темукуев Т.Б. Оценка экспортного потенциала топливно-энергетических ресурсов//Российское предпринимательство. – 2018. – Том 19. - №10. – С.2983-2994.

- Титкова А.А. Налоговая система Российской Федерации. ее проблемы и пути их решения//В сборнике: Корпоративное управление экономической и финансовой деятельностью на железнодорожном транспорте. Сборник трудов по результатам III Международной научно-практической конференции. В 2-х томах. Под общей редакцией Л.В. Шкуриной. 2019. – С. 157-161.

Тоньшина Д.С., Филиппова И.А. Фискальная политика Российской Федерации//Научный альманах. – 2018. – № 4-1 (42). – С. 125-128.

Чернова А.С. Налоговая система Российской Федерации: сущность и структура//В сборнике: Социально-экономические и естественно-научные парадигмы современности. Материалы XIII Всероссийской научно-практической конференции : в 2х частях. – 2018. – С. 711-714.

Черных Я.В. Дискреционная и автоматическая фискальная политика как механизм стабилизации экономики//В сборнике: современные подходы к трансформации концепций государственного регулирования и управления в социально-экономических системах сборник научных трудов 8-й Международной научно-практической конференции. Курск, 2019. – С. 335-337.

Шаталова В.В. Налоги как источник дохода государственного бюджета//В сборнике: Научные исследования: теория, методика и практика Сборник материалов IV Международной научно-практической конференции. – 2018. – С. 419-420.

- InnovationStatistics, Eurostat, March 2017 [Электронный ресурс]. – Режим доступа: https://ec.europa.eu/eurostat/statistics-explained/index.php/Innovation_statistics (дата обращения 13.06.2019)

- Paying Taxes 2017 – URL: https://www.pwc.com/al/en/publications/paying-taxes-2017.html (дата обращения 13.06.2019)

- Больше налогов: сколько денег удастся собрать с самозанятых россиян [Электронный ресурс]. – Режим доступа: http://www.forbes.ru/finansy-i-investicii/364039-bolshe-nalogov-skolko-deneg-udastsya-sobrat-s-samozanyatyh-rossiyan (дата обращения 13.06.2019)

В. Мау: темп роста экономики не надо таргетировать [Электронный ресурс]. – Режим доступа: https://www.interfax.ru/interview/552893 (дата обращения 13.06.2019)

- Велико ли налоговое бремя в России? – URL: https://www.factograph.info/a/28722436.html (дата обращения 13.06.2019)

- Громов В.В., Корытин А.В., Шаталова С.С. Актуальные вопросы совершенствования налоговой системы Российской Федерации. – М., 2018 [Электронный ресурс]. – Режим доступа: https://socionet.ru/~cyrcitec/rnp-pdf/wpaper/031818.pdf (дата обращения 13.06.2019)

- Доклад о денежной кредитной Банка России №4. Декабрь 2018. [Электронный ресурс]. – Режим доступа: https://www.cbr.ru/Collection/Collection/File/14169/2018_04_ddcp.pdf (дата обращения 13.06.2019).

- Ежов С., Тыртов Е. Налоговый маневр? … или тупик [Электронный ресурс]. – Режим доступа: http://ogjrussia.com/uploads/images/Articles/August_18/96-103.pdf(дата обращения: 13.06.2019).

Заключение РАНХиГС на проект Федерального закона «О федеральном бюджете на 2019 год и плановый период 2020 и 2021 годов» и проекты федеральных законов о бюджетах государственных внебюджетных фондов. – М., 2018 [Электронный ресурс]. – Режим доступа: https://www.ranepa.ru/images/News/2018-10/17-10-2018-proekt-2019-2021.pdf (дата обращения 13.06.2019)

- Заключение Счетной палаты Российской Федерации на проект федерального закона «О федеральном бюджете на 2019 год и на плановый период 2020 и 2021 годов» (утверждено Коллегией Счетной палаты Российской Федерации (протокол от 11 октября 2018 г. № 50К (1271) [Электронный ресурс]. – Режим доступа: http://audit.gov.ru/upload/iblock/8b1/8b160ca65790d1ee123ad8c5f782011a.pdf (дата обращения 13.06.2019)

- Исполнение федерального бюджета и бюджетов бюджетной системы Российской Федерации за 2014, 2015, 2016 годы // Министерство финансов Российской Федерации. URL: http://minfin.ru/ru/document/?id_4=60470 (дата обращения: 13.06.2019)

- Минфин посчитал возможный эффект от повышения НДС и пенсионного возраста [Электронный ресурс]. – Режим доступа: https://www.kommersant.ru/doc/3681522 (дата обращения 13.06.2019)

Нефтяные доходы России: анализ и перспективы [Электронный ресурс]. – Режим доступа: http://delonovosti.ru/business/3828-neftyanye-dohody-rossii.html (дата обращения 13.06.2019)

- Официальный сайт Газпромнефть [Электронный ресурс]. – Режим доступа: https://gpn-trade.ru/about/articles/nalogovyj-manevr-2018-sut-i-posledstviya-dlya-neftyanoj-otrasli/ (дата обращения: 13.06.2019)

- Официальный сайт Минфин РФ [Электронный ресурс]. – Режим доступа: https://www.minfin.ru/ru/statistics/fedbud/?id_65=80041&page_id=3847&popup=Y&area_id=65# (дата обращения 13.06.2019)

Россия вошла в пятерку стран с крупнейшей теневой экономикой [Электронный ресурс]. – Режим доступа: https://www.rbc.ru/economics/30/06/2017/595649079a79470e968e7bff (дата обращения 13.06.2019)

ПРИЛОЖЕНИЯ

ПРИЛОЖЕНИЕ 1 – СТРУКТУРА ИСПОЛНЕННЫХ ДОХОДОВ ФЕДЕРАЛЬНОГО БЮДЖЕТА РОССИЙСКОЙ ФЕДЕРАЦИИ ЗА 2013-2018 ГГ.[54]

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

|

РАЗДЕЛ I |

||||||

|

Доходы, всего |

100,00 |

100,00 |

100 |

100 |

100,00 |

99,53 |

|

Нефтегазовые доходы |

50,18 |

51,28 |

42,92 |

35,99 |

39,58 |

46,14 |

|

Ненефтегазовые доходы |

49,82 |

48,72 |

57,08 |

64,01 |

60,42 |

53,40 |

|

Связанные с внутрен-ним производством |

20,60 |

21,48 |

25,39 |

28,09 |

31,43 |

27,79 |

|

НДС (внутренний) |

14,35 |

15,05 |

17,92 |

19,74 |

20,35 |

18,29 |

|

Акцизы |

3,54 |

3,59 |

3,86 |

4,70 |

6,03 |

4,40 |

|

Налог на прибыль |

2,71 |

2,84 |

3,60 |

3,65 |

5,05 |

5,09 |

|

Связанные с импортом |

18,57 |

17,07 |

17,60 |

18,87 |

18,08 |

16,39 |

|

НДС на ввозимые товары |

12,83 |

12,07 |

13,07 |

14,22 |

13,70 |

12,49 |

|

Акцизы на ввозимые товары |

0,49 |

0,49 |

0,40 |

0,46 |

0,52 |

0,49 |

|

Ввозные пошлины |

5,25 |

4,50 |

4,14 |

4,19 |

3,86 |

3,41 |

|

Прочие |

10,65 |

10,18 |

14,09 |

17,06 |

10,91 |

9,22 |

ПРИЛОЖЕНИЕ 2 – ДОСТОИНСТВА И НЕДОСТАТКИ ПРИМЕНЕНИЯ КОСВЕННОГО НАЛОГООБЛОЖЕНИЯ ДЛЯ РОССИИ[55]

Положительные и отрицательные стороны косвенного налогообложения в России

Положительные стороны

Отрицательные стороны

Простота взимания и уплаты в бюджет

Высокая собираемость за счет включения в стоимость товара

Косвенные налоги увеличивают цену продукции и снижают потребительский спрос и покупательскую способность населения

Повышение ставок НДС до 20% несет риск увеличения денежной массы, повышения инфляции

Возможность использования как инструмента ограничения/стимулирования потребления и производства путем регулирования ставок, освобождения от налогообложения и т.д.

Отвлечение налога на непроизводительное потребление

Возможность проведения эффективной протекционистской политики в целях ограничения лили расширения импорта

Не является стимулом для развития производства, снижает эффективность инвестиционных процессов

Самый бюджетообразующий налог – НДС является закрепленным налогом и полностью поступает в федеральный бюджет, что приводит к бюджетным проблемам регионов и муниципальных образований и нивелирует распределительную функцию налога, которая полностью перекладывается на бюджетную систему

Излишняя централизация налоговых доходов от НДС и акцизов. В федеральный бюджет направляется 100% НДС и самых обеспечивающих акцизов на табачную продукцию, автомобили, на товары, ввозимые на территорию РФ и т.д. Местные бюджеты абсолютно лишены доходов от косвенных налогов

Сложное налоговое администрирование косвенных налогов

Постоянные и многочисленные изменения, вносимые в Налоговый кодекс РФ в целях поддержания бюджетных интересов и адаптации к новым экономическим условиям (ежегодные корректировки ставок акцизов, расширение перечня подакцизных товаров, введение механизма корректировочного счет – фактуры, коррекция льгот) и т.д.

-

Налоговый кодекс Российской Федерации (НК РФ) от 31 июля 1998 года № 146-ФЗ. Часть 1. (в ред. 06.06.2019) ↑

-

Составлено автором по данным: Александров И.М. Налоги и налогообложение: учебник для студентов, - Экономика и другим экономическим специальностям - М.: ИНФРА-М, 2012. – С.10; Майбуров И.А., Ядренникова Е.В., Загвоздина В.Н. и др. Налоговые и таможенные платежи. Учебное пособие. - Екатеринбург: УФУ, 2017. – С.7. ↑

-

Майбуров И.А., Ядренникова Е.В., Загвоздина В.Н. и др. Налоговые и таможенные платежи. Учебное пособие. - Екатеринбург: УФУ, 2017. – С.17. ↑

-

Чернова А.С. Налоговая система Российской Федерации: сущность и структура//В сборнике: Социально-экономические и естественно-научные парадигмы современности. Материалы XIII Всероссийской научно-практической конференции : в 2х частях. – 2018. – С. 711-714. ↑

-

? Чернова А.С. Налоговая система Российской Федерации: сущность и структура//В сборнике: Социально-экономические и естественно-научные парадигмы современности. Материалы XIII Всероссийской научно-практической конференции: в 2х частях. – 2018. – С. 711-714. ↑

-

Алехина А.А., Белоусова Е.Н., Щербакова А.Е., Барбашова Т.А. Налоги как составная часть фискальной политики государства//В сборнике: научные достижения и открытия современной молодёжи сборник статей VI Международной научно-практической конференции. Пенза, 2019. – С. 139-141. ↑

-

Налоговый кодекс Российской Федерации (НК РФ) от 31 июля 1998 года № 146-ФЗ в ред. 27.11.2018 ↑

-

Ибрагимова Д.А., Саркарова Д.С. Роль и значение федеральных налогов и сборов в формировании доходов федерального бюджета//Экономика и предпринимательство. – 2018. – № 7 (96).– С. 141-144. ↑

-

Шаталова В.В. Налоги как источник дохода государственного бюджета//В сборнике: Научные исследования: теория, методика и практика Сборник материалов IV Международной научно-практической конференции. – 2018. – С. 419-420. ↑

-

Тоньшина Д.С., Филиппова И.А. Фискальная политика Российской Федерации//Научный альманах. – 2018. – № 4-1 (42). – С. 125-128. ↑

-

Черных Я.В. Дискреционная и автоматическая фискальная политика как механизм стабилизации экономики//В сборнике: современные подходы к трансформации концепций государственного регулирования и управления в социально-экономических системах сборник научных трудов 8-й Международной научно-практической конференции. Курск, 2019. – С. 335-337. ↑

-

Там же ↑

-

Моргун К.О., Рахман М.М., Богатырёва А.А. Фискальная политика государства//В сборнике: наука в современном обществе: закономерности и тенденции развития. Сборник статей Международной научно-практической конференции. – 2018. – С. 99-101. ↑

-

Аганбенян А. О налоговой реформе // Экономическая политика. – 2017. – Т. 12. – № 1. – С. 114–133. ↑

-

В. Мау: темп роста экономики не надо таргетировать [Электронный ресурс]. – Режим доступа: https://www.interfax.ru/interview/552893 (дата обращения 13.06.2019) ↑

-

Поляков Д.К., Ильина М.М. Анализ использования налоговой политики в регулировании процессов регионального развития//В сборнике: Фундаментальные и прикладные исследования в области управления, экономики и торговли Сборник трудов научно-практической и учебной конференции: в 3 частях. – 2018. – С. 270-274. ↑

-

Поляков Д.К., Ильина М.М. Анализ использования налоговой политики в регулировании процессов регионального развития//В сборнике: Фундаментальные и прикладные исследования в области управления, экономики и торговли Сборник трудов научно-практической и учебной конференции: в 3 частях. – 2018. – С. 270-274. ↑

-

Поляков Д.К., Ильина М.М. Анализ использования налоговой политики в регулировании процессов регионального развития//В сборнике: Фундаментальные и прикладные исследования в области управления, экономики и торговли Сборник трудов научно-практической и учебной конференции: в 3 частях. – 2018. – С. 270-274. ↑

-