Основные функции в системе менеджмента (Теоретические подходы к управлению)

Содержание:

ВВЕДЕНИЕ

В настоящее время высокоразвитое состояние мира можно объяснить эффективным управлением. Управление характерно для каждой стадии функционирования современных организаций.

Менеджмент представляет собой самостоятельный вид профессиональной деятельности, ориентированной на достижение поставленных целей посредством наиболее оптимального использования имеющихся материальных и трудовых ресурсов на основе принципов, функций и методов управления.

Менеджмент как современная система управления предприятием, предполагает формирование условий, которые требуются для эффективного функционирования и развития предприятия. Имеется в виду такая организация управления, которая обусловлена объективной необходимостью и закономерностями рыночных отношений хозяйствования. Характерная черта современного менеджмента заключается в его нацеленности на обеспечение эффективной организации управления предприятием.

Термин «менеджмент» можно считать аналогом термина «управление», однако полными синонимами их считать нельзя. Термин «управление» намного объемнее, т.к. может применяться относительно различных сфер человеческой деятельности; разных сфер деятельности; органов управления.

Менеджмент - современная система управления предприятием, действующая в условиях рыночной экономики. Термин «Менеджмент» по сути является аналогом термина « управление», его синонимом. Однако есть отличие.

Управление относится к живой и неживой сфере. Например, управление техникой, биологическими процессами, государством. Т.е. управление является более широким понятием. Менеджмент применяется только в управлении социально-экономическими системами.

Менеджмент это самостоятельный вид профессионально осуществляемой деятельности для достижения намеченных целей путем рационального использования материальных и трудовых ресурсов.

Система менеджмента – это совокупность различных составляющих элементов: принципов управления, функций, методов, технологий, информационного обеспечения, материального, технического обеспечения в условиях АСУ, а также правового обеспечения.

Процесс управления (менеджмент) имеет четыре взаимосвязанные функции: планирование, организация, мотивация и контроль.

Цель курсовой работы- раскрытие основных функций менеджмента и обоснование актуальности реализации этих функций на конкретном предприятии.

Для реализации цели курсовой работы были поставлены следующие задачи:

1. Рассмотреть теоретические подходы к управлению

2. Изучить понятие менеджмента его сущность, задачи, роль в экономике

3. Выявить функции менеджмента в рамках школы человеческих отношений

4. Проанализировать реализацию основных функций менеджмента на примере АО "ЖБИ"

5. Предложить рекомендации по совершенствованию основных функций менеджмента в АО "ЖБИ"

Объект курсовой работы- АО "ЖБИ".

Предмет курсовой работы- процесс реализации основных функций менеджмента в АО "ЖБИ".

1. Теоретические подходы к управлению

1.1. Понятие менеджмента его сущность, задачи, роль в экономике

Термин management (в пер. с англ.) означает «управление». Наиболее распространенное толкование: менеджмент - это умение добиваться по- ставленных целей, используя труд, интеллект и мотивы поведения других людей.

Суть управления заключается в его функциях, основными из которых являются: планирование, организация, мотивация и контроль.

Задачи управления:[3,c.65].

1) тактический - обеспечение устойчивого функционирования организации;

2) стратегический - это развитие предприятия и его перевод на более высокий и качественно новый уровень.

Виды управления.

1. Управление производством определяет:

1) оптимальный объем и состав продукции;

2) используемые технологии;

3) рациональный способ погрузки техники;

4) расстановка кадров;

5) управление персоналом;

6) способы разрешения конфликтов;

Конечная цель менеджмента - обеспечить прибыльность или прибыльность деятельности фирмы за счет рациональной организации производственного процесса[8,c.208].

Руководство призвано создавать условия для успешного функционирования фирмы, исходя из того, что прибыль не является причиной существования фирмы, а является результатом ее деятельности, которая в конечном итоге определяется рынком.

Прибыль создает определенные гарантии для дальнейшего функционирования компании.

Цель менеджмента в этих условиях - постоянно преодолевать риск.

В задачу управления входит:

1. обеспечение автоматизации производства и перехода на использование высококвалифицированных рабочих; [11,c.109].

2. стимулирование труда сотрудников фирмы за счет создания для них лучших условий труда и повышения заработной платы;

3. постоянный мониторинг эффективности фирмы, координация работы всех подразделений фирмы;

4. постоянный поиск и освоение новых рынков сбыта.

В задачи, решаемые в менеджменте, также входит определение конкретных целей развития компании, определение приоритетов целей, их приоритетности и последовательности решения; разработка стратегии развития компании.

Объект управления - это отдельная структура или организация в целом, на которую направлено управляющее воздействие.

Субъект управления - это орган или (чаще всего называемый менеджером), который выполняет управленческие действия. В связи с этим одна и та же структура организации может быть как объектом, так и субъектом управления.

Это означает, что любая организация представляет собой единство двух подсистем управления: управляемой и контролирующей.

Принципы управления[6,c.78].

Выделяют следующие принципы управления:

1) сочетание науки и творчества: заключается в том, что деятельность лидера основана на профессиональных знаниях и навыках, но в некоторых случаях из-за невозможности их использования принятие управленческих решений основывается на интуиции или импровизации;

2) целеустремленность подразумевает, что управленческая деятельность должна быть направлена на достижение конкретной цели, решение возникших проблем;

3) сочетание специализации и универсальности предусматривает необходимость индивидуального подхода к решению проблемы, с одной стороны, а с другой - решение проблемы является составной частью деятельности организации и основывается на общих принципах ее функционирования;

4) последовательность строится на строго определенной последовательности действий, выполняемых во времени и пространстве, нарушение которой может привести к путанице в работе и, как следствие, отсрочить выполнение задач (например, сначала следует определить требуются кадры, а затем заполнять вакансии, а не наоборот). Некоторые работы носят циклический характер - они периодически повторяются (например, необходимо периодически или постоянно проводить маркетинговые исследования потребительского спроса или составлять планы работы предприятия на следующий год); [5,c.80].

5) преемственность предполагает, что каждый вид деятельности является основой для следующего вида (например, инженерный проект, на который затрачены значительные средства, должен быть реализован на практике, потому что в противном случае работа этого сотрудника будет ненужной, а затраты будут быть потраченным впустую);

6) сочетание централизованного руководства и самоуправления выражается в принятии решений на местном уровне в соответствии с распоряжениями и указаниями руководителя;

7) ориентация на индивидуальные особенности сотрудников, а также на возможности их взаимодействия в коллективе направлена на создание благоприятной психологической атмосферы, определенной организационной культуры, с помощью которой облегчается процесс принятия решений, и , следовательно, повышается эффективность работы;

8) обеспечение целостности прав и обязанностей на каждом уровне работы выражается в недопустимости превышения прав над ответственностью, т.к. такая ситуация связана с произволом руководителей, а дисбаланс в обратном направлении подавляет рабочую инициативу и активность. сотрудников, поскольку инициатива наказуема; [11,c.209].

9) конкурентоспособность участников управления позволяет лично заинтересовать сотрудников на основе материального, морального и организационного стимулирования сотрудника, достигшего наивысших результатов;

Функции: планирование, согласование, контроль.

1. Планирование включает определение направления бизнеса путем постановки целей и разработки стратегии, необходимой для достижения этих целей.

2. Организация включает определение конкретных действий и ресурсов, которые потребуются для реализации разработанного плана действий, а также решений по распределению полномочий, обязанностей и ответственности.

3. Лидерство включает в себя информирование других об их обязанностях по выполнению плана компании и обеспечение организационной среды, в которой сотрудники поощряются к лучшей работе.

4. Контроль включает направленную, надзорную и регулирующую деятельность, направленную на обеспечение соответствия деятельности организации потребностям и ожиданиям фирмы.

Основная цель организации - получение прибыли. Но эффективная работа невозможна, если она не структурирована и не регламентирована принципами управленческой деятельности, в соответствии с которыми разрабатываются методы достижения целей[13,c.165].

Методы управления делятся на следующие группы.

1. Организационно-правовые методы определяют основные границы работы: направление деятельности фирмы, ее организационно-правовую форму, условия работы, организационную структуру, а также регулируют права и обязанности персонала и многое другое.

2. Административные методы управления предполагают, что вся деятельность организации основана на строгом подчинении сотрудников и на беспрекословном выполнении ими инструкций, часто основанных на принуждении.

Эта группа методов используется, если велик вес традиций, согласно которым можно принять только однозначное решение, если выбор возможных альтернатив слишком узок или если инициатива подчиненных подавляется.

Отличительная черта этого метода - поощрение трудолюбия, а не инициативы. В результате эффективность этой группы методов существенно ограничена, так как она не учитывает и не использует все возможности организации[2,c.208].

3. Экономические методы основаны на материальной заинтересованности работников и позволяют активизировать их деятельность. Эта группа методов совмещена с административными.

1.2. Функции менеджмента и его виды

В зависимости от функциональной принадлежности выделяют такие виды управления как:

1) Управление маркетингом. Он изучает финансовые рынки, создает новые каналы сбыта, разрабатывает ценовую политику.

2) Управление производством позволяет контролировать производственные процессы организации, осуществлять основные виды деятельности предприятия за счет координации действий и процессов.

3) Управление в сфере продаж - это процесс организации продажи продукции, участие в исполнении хозяйственных договоров на поставку продукции.

4) Управление персоналом - это качественное планирование использования трудовых ресурсов, их подбор, расстановка, обучение. Это также включает в себя развитие системы мотивации и стимулирования персонала организации[4,c.80].

5) Финансовый менеджмент - это разработка целей и задач по управлению финансами организации, планирование финансовой деятельности организации, разработка методов эффективного управления финансовыми ресурсами организации. Финансовый менеджмент включает управление рисками и налоговое управление.

6) Управление инновациями - организует работу с инновациями, координирует использование научных открытий. Такой менеджмент подразумевает творческий настрой в коллективе, особое отношение рабочего коллектива, готовность к постоянным экспериментам и освоению новых технологий.

7) Управление инвестициями - это работа по управлению инвестициями, рациональное вложение капитала с целью получения прибыли в будущем.

8) Эккутинг-менеджмент - это управление, основанное на тщательном сборе информации, ее обработке и анализе с последующим сравнением результатов деятельности других организаций с аналогичным видом деятельности[7,c.98].

9) Адаптивное управление направлено на адаптацию к изменяющимся условиям окружающей среды. Например, брокерские конторы являются ярким примером адаптивной системы.

10) Антикризисное управление - управление процессами, сопровождающими процедуру банкротства организации. Например, управление во время процедуры банкротства или при заключении мирного соглашения.

Существует также управление атаками, вирусное, коммуникационное, механистическое, проблемно-ориентированное, трансформирующее, прогнозирующее, проектное, пульсирующее, раскрепощенное, рациональное, сигнальное, ситуативное, эффективное и самоуправление.

Менеджер - это член организации, который руководит людьми, определяет рабочие цели и принимает эффективные решения. Менеджер в любой организации выполняет 3 группы ролей: - действует как руководитель организации или какого-либо отдела; - информационные роли, т. е. сам менеджер может собирать и обобщать информацию о внешней и внутренней среде[6,c.202].

Объясняет стратегию организации, цели организации; - принимает управленческие решения. Менеджер - это профессиональный менеджер, осуществляющий квалифицированное руководство деятельностью. Работа менеджера основана на сочетании двух фундаментальных составляющих: отношения к производству и отношения к людям.

Роль менеджера в организации - руководство, формирование, структурирование и вообще организация. Деятельность менеджера направлена на то, чтобы сотрудники стали не просто арифметической суммой людей со своими проблемами и интересами, а сплоченной командой, нацеленной на создание, выполнение социальной задачи, чтобы все положительные эффекты социальных организации, ради которых люди будут объединяться в ней. организация стала действительно организацией.

Руководитель в роли преподавателя должен проявить способность обучить подчиненного необходимым приемам и навыкам труда, этике профессии[12,c.165].

Роль представителя организации - подписывает от имени организации документы, представляет организацию во внешней среде, в вышестоящих организациях, взаимодействует со средствами массовой информации, принимает посетителей организации, в целом, осуществляет связи с общественностью, принимает совместно с общественными организациями решения по социальным вопросам, участвует в конференциях и иных общественных мероприятиях.

Во всех случаях главенствующей для руководителя (менеджера) остается роль организатора. Основным содержанием деятельности менеджера является управление людьми[9,c.202].

1.3. Функции менеджмента в рамках школы человеческих отношений

Хотя основатели научного менеджмента и школы управления признали важность человеческого фактора, их анализ был в то же время ограниченным - прежде всего справедливости в оплате труда и экономических стимулов. В 1920-1930-е гг. Под влиянием начавшегося в те годы перехода от экстенсивных методов управления к интенсивным, известных политических и экономических событий, возникает необходимость поиска новых форм управления, более чувствительных к человеческому фактору[6,c.80].

Формируется школа человеческих отношений. Исследователи этой школы исходили из предположения, что если руководство проявляет большую заботу о своих сотрудниках, то уровень удовлетворенности сотрудников повышается, что, естественно, приводит к повышению производительности.

«Только человеческие ресурсы способны дать экономический результат. Все остальные ресурсы подчиняются законам механики. Их можно использовать лучше, но их выход никогда не будет больше суммы входов. "

Ученые ставят перед собой задачу устранить обезличенные отношения и заменить их системой партнерства и сотрудничества.

Целью сторонников этой школы было попытаться управлять посредством воздействия на систему социально-психологических факторов. Школа «человеческих отношений» была попыткой руководства рассматривать каждую организацию как «социальную систему»[10,c.208].

Основатель этой школы Элтон Мэйо (1880-1949) считал, что организация имеет единую социальную структуру, и задача менеджмента состоит в том, чтобы, помимо формальных зависимостей между членами организации, развивать плодотворные неформальные связи, которые сильно влияют на результаты деятельности.

Руководство должно стремиться к равенству между техническими и социальными аспектами организации, способствовать устойчивости социальной организации, чтобы работники, работая друг с другом для достижения общей цели, получали личное удовлетворение, которое является основой их стремления к сотрудничеству. Таким образом, формальная организация может быть дополнена неформальной структурой, которая рассматривается как необходимый и существенный компонент эффективного функционирования организации.

По словам Ф. Ротлисбергера, одного из основателей этой школы, неформальная организация - это «действия, ценности, нормы, убеждения и неформальные правила, а также сложная сеть социальных связей, типов членства и центров влияния и коммуникации, которые развились внутри и между компонентами организации по группам в рамках формальных структур, но не определенных ими"[12,c.209].

Так, У. Френч и К. Белл, например, сравнивают организацию с айсбергом, в подводной части которого находятся различные элементы неформальной системы, а в верхней части - формальные аспекты организации. Таким образом, подчеркивается приоритет этой системы над официально установленными отношениями в организации, более глубокий определяющий характер социально-психологических характеристик в организации.

Э. Мэйо основывал свои выводы в первую очередь на хорошо известных экспериментах Хоторна, проведенных в рабочих группах на заводе Хоторн компании Western Electric K (Чикаго) в США в 1924-1936 гг.

Первоначально исследователи намеревались изучить взаимосвязь между условиями труда (освещение, температура воздуха, заработная плата) и производительностью. Они обнаружили, что изменение этих условий произвело иной эффект, чем ожидалось.

Казалось, только очень кардинальные изменения дают ощутимые результаты, в других случаях люди явно игнорируют изменения в «физической среде», продолжая работать в том же темпе. Выяснилось, что здесь действует еще одна движущая сила - социальное давление[9,c.165].

Рабочие устанавливают свои собственные групповые нормы или стандарты поведения, которые определяют «правильный» объем продукции. В группе было принято издеваться как над теми, кто превышал этот уровень (их называли выскочками), так и над теми, кто недостаточно тренировался (им давали прозвище «сети»). И это давление было очень эффективным - рабочих больше заботило одобрение товарищей, чем повышение заработной платы.

Теория мотивационной гигиены Ф. Герцберга изложена в его книге «Труд и сущность человека» (1960). В его основе лежит тезис о том, что работа, приносящая удовлетворение, способствует психологическому здоровью человека.

Теория мотивационной гигиены рассматривает факторы, способствующие удовлетворенности сотрудников работой (успехи в труде, признание заслуг, сам процесс труда и его условия, степень ответственности, должностное лицо, профессиональный рост). Наличие любого из этих факторов или всех сразу усиливает положительные мотивы человеческого поведения в трудовом процессе, поскольку увеличивает степень удовлетворенности человека работой[9,c.160].

Одним из первых представителей отечественной управленческой науки, примкнувшим к школе человеческих отношений, был Н. А. Витке. Он считал, что управление заключается в соответствующем сочетании человеческих желаний. Лидер - «это, прежде всего, социальный техник или инженер, в зависимости от своего положения в организационной системе - строитель человеческих отношений».

Суть управления, по его мнению, заключается в создании благоприятной социально-психологической атмосферы в коллективах, так называемого духа улья.

Отличительной чертой подхода школы «человеческих отношений» является анализ в исследовании на уровне малых групп, а чаще всего на уровне индивидов. Недостатки Майо и его последователей, по мнению Л. Урвика, выражаются прежде всего в том, что: [7,c.90].

1) майонисты обнаружили утрату осведомленности о специфике больших социальных и технологических систем;

2) они приняли предпосылку, что рабочим можно манипулировать, чтобы приспособить его к существующей промышленной структуре;

3) исходили из того, что сотрудничество и сотрудничество естественны и желательны, минуя гораздо более сложные вопросы социальных конфликтов;

4) они путали цели и средства, предполагая, что удовольствие и счастье в будущем приведут сотрудников к гармоничному балансу и организационному успеху [4].

Математическая школа управления (иногда называемая теорией количественных методов управления) зародилась в начале 1940-х годов. в командовании и управлении во время Второй мировой войны. Затем проверенные количественные методы были переданы в управление общественными организациями.

Такие фирмы, как Du Pont, General Electric, начали использовать некоторые математические инструменты при найме сотрудников, размещении оборудования на производственных площадях, планировании складских операций, то есть, математика применялась в некоторых сферах управления[8,c.165].

Школа математики характеризуется прежде всего использованием исследования операций и моделирования в управлении. По сути, эта школа использует количественные методы для решения управленческих и производственных задач. Она специализируется на принятии решений, экономической эффективности, формальных математических моделях и использовании компьютеров.

Исследование операций в управлении - это применение количественных методов к оперативным проблемам организации. Определив проблему, они разрабатывают модель ситуации, которая приблизительно отражает существенные свойства реальности, т.е. упрощает.

Это позволяет количественно оценивать переменные и объективно сравнивать и описывать каждую переменную и взаимозависимости между ними.

Авторы «Основ менеджмента» пишут, что ключевой характеристикой этой школы является замена вербального мышления и описательного анализа моделями, символами и количественными значениями.

Становление и развитие этой школы связано с такими именами, как Р. Акофф, С. Бир, Д. Форрестер и другими. Наряду с исследованием операций и моделированием в рамках этой школы разрабатывается системный подход к проблемам управления на основе системного анализа, что привело к созданию «системной инженерии». Существуют десятки определений ключевых слов, раскрывающих суть этого подхода[16,c.198].

Система - это определенная целостность единства, состоящая из взаимозависимых частей, каждая из которых вносит свой вклад в характеристики целого.

Системный подход — комплексное изучение явления или процесса как единого целого с позиций системного анализа, т.е. уточнение сложной проблемы и ее структуризация в серию задач, решаемых с помощью экономико-математических методов, нахождение критериев их решения, детализация целей, конструирование эффективной организации для достижения целей.

Системотехника — прикладная наука, исследующая задачи реального создания сложных управляющих систем. Процесс построения системы состоит из шести этапов:

1) системный анализ;

2) системное программирование, которое включает определение текущих целей (составление графиков и планов работы);

3) системное проектирование — реальное проектирование системы, ее подсистем и компонентов для достижения оптимальной эффективности;

4) создание программ математического обеспечения;

5) ввод системы в действие и ее проверка;

6) обслуживание системы [7,c.109].

Можно сказать, что зарождение и развитие управленческой мысли может быть описано как взаимопсреплетенная цепь трех различных философий: классическая (научная и административная школы); философия человеческих отношений, или бихевиоральное направление, и математическая школа. В то или иное время каждому звену цепи придавалось преобладающее значение. Эволюция управленческой мысли доказала, что все три звена взаимосвязаны и необходимы.

2. Реализация основных функций менеджмента на примере АО "ЖБИ"

2.1. Краткая характеристика АО "ЖБИ"

АО «ЖБИ» - динамично развивающееся предприятие стройиндустрии Курской области, активно внедряющее в свое производство новые прогрессивные технологии производства строительных материалов, что позволяет успешно конкурировать с другими производителями аналогичной продукции.

Акционерное общество «ЖБИ» (АО «ЖБИ») расположено по адресу: 305007, г. Курск, ул. Ольшанского, д.9.

АО «ЖБИ» специализируется на выпуске железобетонных изделий, является одним из лидеров регионального рынка изделий. Ассортимент выпускаемой предприятием продукции насчитывает более тысячи изделий и включает в себя:

- плиты перекрытия;

- фундаментные блоки;

- фундаментные подушки;

- перемычки;

- фундаменты и плиты забора пр.

Акционерное общество «ЖБИ» в качестве основного вида деятельности занимается производством железобетонных изделий.

В общероссийском классификаторе видов экономической деятельности (ОКВЭД) данный вид деятельности входит в подраздел «Производство изделий из бетона для использования в строительстве» с кодом ОКВЭД 23.61.

Организационно-правовая форма: Акционерное общество.

Основной целью общества является получение прибыли.

Для достижения данных целей Общество осуществляет в установленном законодательством Российской Федерации порядке следующие виды деятельности:

- изготовление в целях продажи железобетонных и бетонных изделий, товарного бетона и раствора, металлических конструкций и различных строительных материалов;

- осуществление оптово-розничной торговли наряду с производимой продукцией, комплектующими к ней изделиями, товарами народного потребления;

- строительство и продажа объектов производственного назначения, жилья и соцкультбыта.

Основными задачами АО «ЖБИ» являются активное развитие предприятия, постоянное увеличение номенклатуры продукции, повышение ее качества.

АО «ЖБИ» является юридическим лицом, имеет в собственности обособленное имущество, учитываемое на самостоятельном балансе и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права. Может нести обязанности, быть истцом и ответчиком в суде.

Общество вправе открывать расчетный счет и иные счета в российских и зарубежных банках, имеет круглую печать и бланки со своим наименованием.

Основными целями деятельности Общества являются: извлечение прибыли, участие в реализации государственных программ, а также иные цели, не запрещенные законодательством Российской Федерации.

Общество вправе также осуществлять иную финансово-хозяйственную деятельность, не противоречащую действующему законодательству, а также уставным задачам.

Уставный капитал Общества составляется из номинальной стоимости обыкновенных акций Общества, приобретенных акционерами (размещенные акции), и определяет минимальный размер имущества Общества, гарантирующего интересы его кредиторов.

Рассмотрим основные технико-экономические показатели деятельности АО «ЖБИ» (таблица 3).

Как видно из таблицы 5, сумма выручки в 2019 году сократилась на 21 899 тыс. руб., на 18% по сравнению с 2017 годом. Полная себестоимость продукции аналогично выручки уменьшилась на 14 411 тыс. руб., на 12% по сравнению с 2017 годом.

Все показатели прибыли имеют положительное значение только в 2017г. По результатам 2018г. и 2019г. АО «ЖБИ» получен убыток по всем видам прибыли. Это негативная тенденция для анализируемого предприятия. Следует также отметить, что по результатам финансово-хозяйственной деятельности в 2019г. чистый убыток сократился и составил 8 897 тыс. руб.

Таблица 1 — Основные технико-экономические показатели АО «ЖБИ»

|

Показатели |

2017 |

2018 |

2019 |

Абсолютное отклонение (+, - ), тыс. руб. |

Темп роста, % |

|

2019-2017 |

2019/ 2017 |

||||

|

Выручка, тыс. руб. |

123 768 |

83 837 |

101 869 |

-21 899 |

82,3 |

|

Полная себестоимость, тыс. руб. |

121 976 |

95 331 |

107 565 |

-14 411 |

88,2 |

|

Прибыль от продаж, тыс. руб. |

1 792 |

(11 494) |

(5 696) |

-7 488 |

- |

|

Прибыль до налого- обложения, тыс. руб. |

3 227 |

(12 510) |

(9 808) |

-13 035 |

- |

|

Чистая прибыль, тыс. руб. |

2 480 |

(11 975) |

(8 897) |

-11 377 |

- |

|

Стоимость имущества (активов), тыс. руб. |

173 294,5 |

166 280 |

146 716,5 |

-26 578 |

84,7 |

|

Стоимость основных фондов, тыс. руб. |

50 948,5 |

49 853 |

48 893 |

-2 055,5 |

96,0 |

|

Стоимость оборотных активов, тыс. руб. |

122 346 |

116 427 |

97 823,5 |

-24 522,5 |

80,0 |

|

Коэффициент оборач. оборотных активов, об. |

1,01 |

0,72 |

1,04 |

0,03 |

103,0 |

|

Рентабельность активов, % |

1,86 |

-7,82 |

-6,69 |

-8,55 |

- |

|

Рентабельность продаж, % |

1,45 |

-13,7 |

-5,59 |

-7,04 |

- |

|

Коэффициент текущей ликвидности |

3,35 |

3,78 |

3,84 |

0,49 |

114,6 |

|

Коэффициент обеспеченности собст. оборотными средствами |

0,69 |

0,74 |

0,74 |

0,05 |

107,2 |

|

Коэффициент текущей задолженности (ДЗ/КЗ) |

2,33 |

2,59 |

2,15 |

-0,18 |

92,3 |

Стоимость активов в 2019 году сократилась на 26 578 тыс. руб., что составляет около 15% по сравнению с 2017 годом. За исследуемый период времени в АО «ЖБИ» можно наблюдать тенденцию сокращения как внеоборотных , так и оборотных активов.

В целом, по вышеперечисленным показателям можно говорить о финансовом спаде анализируемого предприятия в 2019 году.

В оценке финансового состояния предприятия немаловажное значение имеет также показатели деловой активности (оборачиваемости и рентабельности), характеризующие эффективность использования ресурсов организации.

Коэффициент оборачиваемости оборотных активовпоказатель, характеризующий количество оборотов одного рубля активов за анализируемый период. Коэффициент оборачиваемости оборотных активов в 2017-2019 гг. остается практически неизменным и составляет 1 оборот. Следовательно, оборотные активы АО «ЖБИ» за год совершают всего один оборот.Оценка экономической эффективности использования основных фондов АО «ЖБИ» представлена в таблице 2.

Таблица 2 – Оценка экономической эффективности использования основных фондов АО «ЖБИ»

|

Показатели |

Годы |

Абсолютное отклонение (+, - ), тыс. руб. |

Темп роста, % |

||

|

2017 |

2018 |

2019 |

2019-2017 |

2019/ 2017 |

|

|

Выручка, тыс. руб. |

123 768 |

83 837 |

101 869 |

-21 899 |

82,3 |

|

Чистая прибыль, тыс. руб. |

2 480 |

(11 975) |

(8 897) |

-11 377 |

- |

|

Среднегодовая стоимость основных фондов, тыс. руб |

50 948,5 |

49 853 |

48 893 |

-2 055,5 |

96,0 |

|

Фондоотдача, руб. |

2,43 |

1,68 |

2,08 |

-0,35 |

85,6 |

|

Фондоемкость, руб. |

0,41 |

0,59 |

0,48 |

0,07 |

117,1 |

|

Фондорентабельность, % |

4,87 |

-24,0 |

-18,2 |

-23,07 |

- |

Исходя из данных таблицы 4, можно отметить, что фондоотдача имеет тенденцию к снижению и показывает, что в 2019 году данный показатель сократился на 35 копеек, и на 1 рубль продукции стало приходиться около двух рублей основных средств. Данный показатель на конец отчетного периода можно считать невысоким.

Значение фондоемкости показывает, какая сумма основных средств приходится на каждый рубль готовой продукции. Данный показатель на протяжении всего исследуемого периода остается практически неизменным и составляет 0,5 руб., что говорит о недостаточно эффективном использовании оборудования предприятия.

. В 2019 году значение данного показателя по сравнению с базисным годом имеет отрицательное значение, что вызвано наличием чистого убытка в размере 8 897 тыс. руб.

Таким образом, можно сделать вывод о том, что АО «ЖБИ» недостаточно эффективно использует основные производственные фонды — количество хорошего оборудования постепенно сокращается, появляется непроизводительное или устаревшее оборудования, что ведет к увеличению простоев.

Материалоотдача показывает, сколько продукции вырабатывается из единицы сырья. Чем лучше используется сырье, материалы и другие материальные ресурсы, тем выше материалоотдача.

Формула материалоотдачи по балансу предполагает нахождение отношения стоимости произведенной продукции (объема) на сумму материальных затрат, понесенных на ее выпуск.

Таблица 3 – Оценка экономической эффективности использования материальных ресурсов АО «ЖБИ»

|

Показатели |

Годы |

Абсолютное отклонение (+, - ), тыс. руб. |

Темп роста, % |

||

|

2017 |

2018 |

2019 |

2019-2017 |

2019/ 2017 |

|

|

Выручка, тыс. руб. |

123 768 |

83 837 |

101 869 |

-21 899 |

82,3 |

|

Среднегодовая стоимость материальных затрат, тыс. руб. |

45 160,5 |

35 350,5 |

34 511 |

-10 649,5 |

76,4 |

|

Материалоотдача, руб. |

2,74 |

2,37 |

2,95 |

0,21 |

107,7 |

Из таблицы 3 видно, что существует тенденция незначительного увеличения данного показателя. Как в 2017 году, так и в 2019 году АО «ЖБИ» с одной единицы сырья получало около трех рублей продукции, что говорит о недостаточной эффективности использования материалов и сырья.

Для того, чтобы оценить уровень интенсивности использования трудовых ресурсов, проанализируем таблицу 4.

Таблица 4 – Оценка экономической эффективности использования трудовых ресурсов АО «ЖБИ»

|

Показатели |

Годы |

Абсолютное отклонение (+, - ), тыс. руб. |

Темп роста, % |

||

|

2017 |

2018 |

2019 |

2019-2017 |

2019/ 2017 |

|

|

Выручка, тыс. руб. |

123 768 |

83 837 |

101 869 |

-21 899 |

82,3 |

|

Среднегодовая численность работников, чел. |

133 |

98 |

76 |

-57 |

57,1 |

|

Производительность труда (выработка на 1 работника), тыс. руб. |

930,6 |

855,5 |

1340,4 |

409,8 |

144,0 |

Из таблицы видно, что несмотря на сокращение среднесписочной численности работников на 57 человек, производительность труда в АО «ЖБИ» с 2017 года увеличилась на 410 тыс. руб. по сравнению с 2019годом и составила 1 340,4 тыс. рублей. Данный факт свидетельствует об эффективном использовании трудовых ресурсов.

2.2. Реализация основных функций менеджмента в АО "ЖБИ"

Как известно, планирование - это начальный этап процесса управления.

Планирование означает разумную озабоченность тем, что может произойти в будущем, и подготовку мер по предотвращению нежелательных событий, которых можно избежать.

Разработчик должен сознательно гарантировать, что запланированное предложение равно запланированному спросу. Если он этого не сделает, будут излишки и дефициты.

Если при этом рыночный механизм по-прежнему не используется, если цены не снижаются или не повышаются, возникнет неприятная проблема хранения или уничтожения излишков, или, наоборот, начнется ожесточенная борьба между теми, чей спрос не встречены.

Планирование - это, прежде всего, процесс принятия решений для обеспечения эффективного функционирования и развития организации в будущем, уменьшения неопределенности.

Принятие таких решений - это процесс планирования в широком смысле слова. В узком смысле - планирование - это подготовка специальных документов - планов, определяющих конкретные шаги организации в реализации решений.

Планирование состоит в основном в определении основных целей деятельности фирмы и ориентировано на определение намеченных конечных результатов с учетом средств и методов достижения целей и предоставления необходимых ресурсов.

Что касается рассматриваемого нами предприятия, то на данный момент основной целью компании является получение прибыли, полученной в результате удовлетворения потребностей потребителей в определенных товарах или услугах.

Эту цель можно разделить на несколько компонентов:

1. Планирование роста прибыли.

2. Планирование затрат предприятия и, как следствие, их снижение.

3. Увеличение доли рынка, увеличение доли продаж.

4. Совершенствование социальной политики компании.

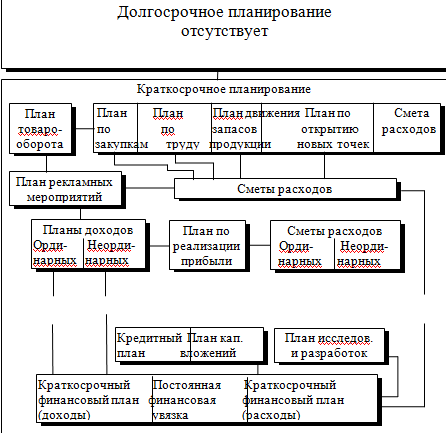

Структурная схема планирования на предприятии представлена на рисунке 1.

Рисунок 1- Структурная схема планирования на предприятии

Сальдо доходной и расходной частей всех планов включается в бюджет, то есть в план расходов и доходов, поскольку ориентиром является сохранение ликвидности - платежеспособности предприятия.

Обычно отдельные планы составляются только по количественным показателям и лишь после их взаимоувязки производится расчет денежных показателей.

Бухгалтерский учет в АО «ЖБИ» ведется на основании Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», Положения по ведению бухгалтерского учета и отчетности в РФ, утвержденного Приказом Минфина от 29.07.1997 г. № 34н, Налогового кодекса РФ и других нормативных документов.

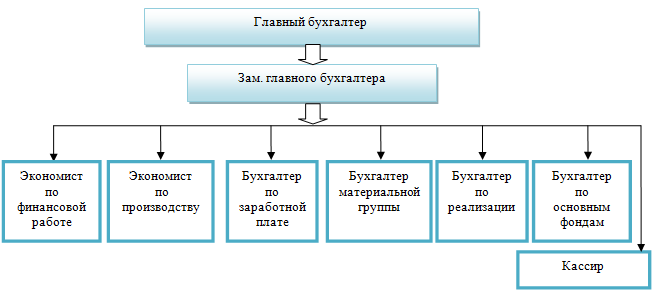

Бухгалтерский учет в АО «ЖБИ» осуществляется бухгалтерской службой как структурным подразделением, возглавляемым главным бухгалтером, путем двойной записи на взаимосвязанных счетах бухгалтерского учета согласно рабочему плану счетов. Структура бухгалтерской службы представляет собой линейную организационную структуру, представленную на рисунке 2.

Рисунок 2- Структура бухгалтерии АО «ЖБИ»

АО «ЖБИ» ведет учет с использованием компьютерной техники и в формате, предусмотренном программным обеспечением «1С-Бухгалтерия», версия 8.0.

Система налогового учета организуется АО «ЖБИ» самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета. АО «ЖБИ» применяет общую систему налогообложения (ОСНО).

При планировании и организации работы руководитель определяет, что конкретно должна выполнить данная организация, когда, как и кто, по его мнению, должен это сделать. Если выбор этих решений сделан эффективно, руководитель получает возможность воплотить свои решения в дела, применяя на практике основные принципы мотивации.

Мотивация - это процесс поощрения себя и других к действиям для достижения личных или организационных целей.

Как известно, методы мотивации персонала могут быть как материальными, так и нематериальными.

Что касается материальных методов, то первоочередное внимание следует уделить организации оплаты труда.

На этом предприятии относительно упрощена организация заработной платы.

Обычные работники (продавцы, складские рабочие, младший обслуживающий персонал (техники, носильщики), охранники имеют строго фиксированную заработную плату, независимо от их личного вклада в деятельность организации, а также получают бонусы, основанные на результатах работы всего предприятия как весь труд применяется к сотрудникам бухгалтерии и отдела кадров.

У менеджеров магазинов также есть фиксированная заработная плата + бонус за производительность для своего подразделения + бонус за производительность для всего предприятия.

Руководители служб (коммерческий директор и его заместитель, главный бухгалтер, начальник отдела кадров, начальник отдела безопасности) помимо должностного оклада имеют процент от прибыли.

Таким образом, руководство напрямую финансово заинтересовано в повышении эффективности деятельности АО «ЖБИ», а зависимость заработной платы других сотрудников от эффективности его работы явно недостаточна.

Экономическая ответственность сотрудников АО «ЖБИ» реализуется путем прямого уменьшения заработной платы виновных сотрудников на сумму предъявленных к ним претензий за бездействие в работе.

Что касается нематериальных форм мотивации, то здесь ситуация еще более плачевная. Единственное проявление данных форм - это выражение благодарности коллективу АО «ЖБИ» за достигнутые результаты (объемы продаж и / или отсутствие нареканий со стороны клиентов), а также звание «Лучший сотрудник года» (по версии те же критерии).

Таким образом, мотивация как функция управления на данном предприятии выражена слабо, что выражается в первую очередь в высокой текучести кадров. Это, несомненно, самым пагубным образом сказывается на результатах работы АО «ЖБИ».

Анализ и контроль - настолько взаимосвязанные функции управления, что, характеризуя их проявление на данном предприятии, считаю целесообразным рассматривать их комплексно, поскольку именно в процессе контроля анализируются основные показатели деятельности предприятия, анализ использование имеющихся ресурсов и разработка последующих планов на основе этого анализа.

Контроль - это процесс, обеспечивающий достижение целей организации. Это важно для обнаружения и решения проблем, которые возникают до того, как они станут слишком серьезными, а также может использоваться для стимулирования успешной работы.

Процесс контроля состоит из установления стандартов, изменения фактических достигнутых результатов и внесения корректировок, если достигнутые результаты значительно отличаются от установленных стандартов.

Реализация функции контроля зависит в первую очередь от организации системы бухгалтерского учета и отчетности, включая финансовые и операционные показатели эффективности и их анализ.

В АО «ЖБИ» используются две формы контроля: финансовый (как основа общего управленческого контроля) и административный.

Финансовый контроль осуществляется на основе сопоставления с финансовым планом предприятия достигнутых результатов, осуществляется путем получения от каждой бизнес-единицы финансовой отчетности по важнейшим экономическим показателям деятельности в соответствии с типовыми формами, принятыми в АО «ЖБИ».

Осуществляется административный контроль за соответствием экономических результатов запланированным в текущем бюджете показателям; сравнивает объемы фактических и планируемых продаж; анализирует изменение доли компании на рынке в целом, а также по отдельным продуктам и сегментам рынка.

Упомянутые выше функции планирования и организации помогают в предварительном контроле. Основным средством осуществления предварительного контроля является выполнение определенных правил, процедур и правил поведения.

Поскольку правила и поведение разработаны для обеспечения выполнения планов, их соблюдение - это способ гарантировать, что работа продвигается в заданном направлении. В качестве форм предварительного контроля используются должностные инструкции, положения о структурных подразделениях, правила труда и др.

В этой организации предварительный контроль используется в трех ключевых областях - в отношении человеческих, материальных и финансовых ресурсов. Предварительный контроль в области человеческих ресурсов достигается путем тщательного анализа тех деловых и профессиональных знаний и навыков, которые необходимы для выполнения определенных должностных обязанностей, и отбора наиболее подготовленных и квалифицированных людей.

Важнейшим средством предварительного контроля финансовых ресурсов является бюджет (финансовый план предприятия), который позволяет также осуществить функцию планирования.

Бюджет является механизмом предварительного контроля в том смысле, что он дает уверенность: когда организации потребуются наличные средства, эти средства у нее будут. Бюджеты устанавливают также предельные значения затрат и не позволяют тем самым какому-либо отделу или организации в целом исчерпать свои наличные средства до конца.

Для высшего управленческого состава характерно еженедельное проведение так называемых планерок в кабинете генерального директора с обсуждением достигнутых результатов и допущенных ошибок, а также обсуждением дальнейших направлений их действий.

В результате работы по выработке решений руководители подразделений получают от генерального директора следующие виды управленческих решений: приказы и рекомендации.

Приказ представляет собой чётко сформулированное решение, рассчитанное на конкретное подразделение, подлежащее безукоснительному, обязательному исполнению.

Рекомендация - некое управленческое решение, направленное на конкретное подразделение, рекомендательного характера, несущее в себе информацию к размышлению и выработанное для улучшения работы учреждения.

Заключительный контроль осуществляется непосредственно после того, как работа выполнена. Либо сразу по завершению контролируемой деятельности, либо по истечении определенного заранее периода времени фактически полученные результата сравниваются с требуемыми. Здесь происходит сравнение запланированного размера прибыли с полученным, запланированный уровень производительности труда, текучести кадров, объем продаж, издержки и т.д.

На данном предприятии заключительный контроль выполняет две основные функции: руководство АО «ЖБИ» проводит анализ фактически полученных и требовавшихся результатов и оценивает, насколько реалистично были составлены им планы.

Эта процедура позволяет также получить информацию о возникших проблемах и сформулировать новые планы так, чтобы избежать этих проблем в будущем (в чем и заключается функция анализа).

Вторая функция заключительного контроля состоит в том, чтобы способствовать мотивации, так как заработная плата большинства работников непосредственно зависит от результатов деятельности организации.

Таким образом, в результате рассмотрения основных функций менеджмента на АО «ЖБИ» можно сделать вывод о том, что на общем плане наиболее «хромающими» из них являются мотивация и планирование, чему мы и уделим более пристальное внимание в третьей части данной работы, попытавшись дать рекомендации по устранению существующих недостатков.

2.3. Рекомендации по совершенствованию основных функций менеджмента в АО "ЖБИ"

Как отмечалось выше, это предприятие имеет достаточно хорошо отлаженный процесс краткосрочного оперативного планирования, но не имеет долгосрочного стратегического планирования. Это отражается в том, что у АО «ЖБИ» нет четко определенной стратегии дальнейшего развития, нет стратегического видения и миссии как таковых.

Формулировка миссии - важная часть перехода предприятия к стратегическому управлению. Ведь миссия - это глобальная общая цель, развитие которой означает определение направления деятельности предприятия.

Миссия организации дает субъектам внешней среды общее представление о том, что такое организация, к чему она стремится, какие средства использует в своей деятельности, какова ее философия. В то же время он способствует формированию имиджа организации.

Хорошо сформулированная миссия должна прояснять, во-первых, что такое предприятие и чем оно стремится стать, а во-вторых, показывать разницу между предприятием и другими аналогичными предприятиями.

Миссия АО «ЖБИ» может выглядеть так:

АО «ЖБИ» - это организация, основной целью которой является удовлетворение потребности наших клиентов в качественных товарах наряду с качественным сервисом, чтобы каждый покупатель чувствовал себя единственным и незаменимым для каждого нашего сотрудника. "

Стратегическое видение - это дальновидный взгляд на направление деятельности организации, основная концепция того, что организация пытается сделать и чего достичь.

Стратегическое видение необходимо руководству организации, чтобы снять все сомнения относительно долгосрочных перспектив ее развития. Хорошо обоснованное видение является предпосылкой эффективного стратегического лидерства.

Тогда стратегические цели АО «ЖБИ» в совокупности с финансовыми можно представить в виде следующей таблицы:

Таблица 5- Стратегические и финансовые цели АО "ЖБИ"

|

1. СТРАТЕГИЧЕСКИЕ ЦЕЛИ |

2. ФИНАНСОВЫЕ ЦЕЛИ |

|

1.Расширение сети поставок и распространение продукции на территории ЦФО |

1. Создание более диверсифицированной базы для получения прибыли. |

|

2. Снижение издержек производства и реализации по сравнению с основными конкурентами. |

2. Признание прочного финансового положения фирмы. |

|

3. Повышение качества, разнообразия ассортимента продаваемой продукции |

3. Увеличение среднего роста продаж продукции до 15% в год. |

|

4. Улучшение обслуживания клиентов |

4. Повышение рентабельности до 30%. |

Повышение мотивационной функции в этом случае, на мой взгляд, будет решающим фактором, влияющим на экономические результаты деятельности АО «ЖБИ»: объем продаж, выручку, прибыль, прежде всего потому, что это имеет большое значение для увеличения объемов продаж, а также как следствие, выручка и прибыль принадлежит именно улучшению работы с клиентами, повышению качества обслуживания, что невозможно без прямой заинтересованности рядовых работников (в первую очередь продавцов) в улучшении этих показателей.

Этому может способствовать хорошо выстроенная система мотивации, включающая как материальные, так и нематериальные факторы.

Как уже было сказано, материал - это заработная плата. Необходимо кардинально пересмотреть существующую систему организации оплаты труда.

Для продавцов магазинов, которые являются лицом организации для покупателей, от которых напрямую зависит то, как покупатели будут покупать, помимо базовой заработной платы (а может и вместо нее) вводятся следующие виды выплат:

- Индивидуальные комиссии от объемов продаж

- Индивидуальная премия за вклад в общую прибыль

- Групповые комиссии от увеличения продаж за последний год (например, для сотрудников одного магазина)

- Система распределения прибыли группы

Ту же схему можно применить и к менеджерам магазинов.

Для управленческого персонала схему оплаты труда можно представить следующим образом:

1. Общая схема долевого участия в прибыли

2. Часть группового вознаграждения (процент от премии подразделения, расположенного в его отделе)

3. Компенсация за сверхурочную работу

4. Предложение о долевом участии в бизнесе.

Что касается нематериальных форм мотивации, то особое внимание вместо лидирующего места следует уделить построению собственной организационной культуры, включающей все эти факторы.

На данный момент сложившуюся в этой организации организационную культуру можно отнести к типу «колосков», когда все в организации держится исключительно на авторитете лидера.

В рамках построения организационной культуры можно ввести любые почетные звания, обладание которыми будет высоко оценено сотрудниками данной организации.

Например, присвоив звания «Лучший сотрудник месяца», «Лучший сотрудник года», «Лучший менеджер», «Любимый менеджер», введите приз «нравится клиентам» на основе данных из книги отзывов и предложений. , а также проведение опросов посетителей магазинов. Все это следует закрепить символическими подарками от компании.

Следует обратить внимание на поддержание корпоративного духа, на совместное проведение праздников, мероприятий, совместных поездок на отдых в свободное время.

Также отрицательным моментом является то, что у АО «ЖБИ» нет брендовой одежды или фирменных символов, которые запомнились бы покупателям и в то же время способствовали бы повышению чувства общности и вовлеченности сотрудников компании.

Опыт лучших организаций показывает, что повсеместное внедрение корпоративной символики (в упаковке готовой продукции, в рекламных материалах, в дизайне предприятия, транспортных средств, спецодежды, сувениров) положительно влияет на отношение персонала к компании, увеличивает приверженность сотрудников своей организации и чувство гордости за свою организацию.

ЗАКЛЮЧЕНИЕ

Планирование, которое дает конкретную формулировку целей организации, средств их достижения, сроков и этапов реализации. Он способствует четкому видению стратегии предприятия, возникающих проблем, что дает возможность своевременно корректировать цели и задачи.

На рассматриваемом мной предприятии оперативное краткосрочное планирование реализовано достаточно хорошо, но нет ярко выраженного, за документированного долгосрочного стратегического планирования, что недопустимо в постоянно меняющейся рыночной среде.

Этот фактор, несомненно, оказывает негативное влияние на формирование экономических результатов предприятия.

В качестве рекомендаций по совершенствованию функций планирования мы предложили варианты формулирования миссии ЖБИ АО, стратегического видения и стратегических целей в совокупности с финансовыми.

Организация - не менее важная функция управления, которая способствует бесперебойному функционированию предприятия. Правильно подобранная организационная структура позволяет сэкономить время и деньги организации, способствует рациональному ведению хозяйственной деятельности.

Что касается функции организации, то организационная структура АО «ЖБИ» достаточно точно соответствует ее целям и задачам, но в то же время, будучи линейной и функциональной, она имеет все недостатки этого типа бюрократических структур.

Также хотелось бы отметить недостатки организации в части отсутствия отдела маркетинга, функции которого частично возложены на всех руководителей, и в большей степени на коммерческого директора, который уже имеет достаточно широкий круг должностных обязанностей. ,

Контроль - это систематический контроль выполнения планов, задач и распоряжений. Это один из важнейших факторов нормального функционирования организации. Он сочетает в себе все виды управленческой деятельности. Контроль помогает устранять недостатки и своевременно находить ошибки.

Функция мотивации - двигатель рабочего процесса. Если команда знает, что получит достойное вознаграждение за свой труд, то в целом она будет работать эффективно.

Функции контроля и анализа в АО «ЖБИ» очень тесно взаимосвязаны и реализованы на достаточно приемлемом уровне.

Стимуляция активизирует деятельность людей, мотивирует их на достижение более высоких результатов в своей работе. Это поощрение сотрудников различными способами лучше выполнять свою работу.

Что касается стимулирования, как материального, так и нематериального, у АО «ЖБИ» также есть ряд недостатков, в первую очередь связанных с недостаточной продуманностью систем организации заработной платы и отсутствием организационной культуры как таковой.

В качестве рекомендаций по совершенствованию стимулирующей функции я рассмотрел новую систему организации заработной платы, а также некоторые возможные составляющие организационной культуры для АО «ЖБИ».

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Андрейчиков, А.В. Системный анализ и синтез стратегических решений в инноватике: Основы стратегического инновационного менеджмента и маркетинга / А.В. Андрейчиков, О.Н. Андрейчикова. - М.: КД Либроком, 2018. - 248 c.

- Балашов, А., П. Основы менеджмента: Учебное пособие / А. П. Балашов. - М.: Вузовский учебник, 2019. - 112 c.

- Балашов, А.П. Основы менеджмента: Учебное пособие / А.П. Балашов. - М.: Вузовский учебник, 2017. - 192 c.

- Беляев, В.М. Основы менеджмента на транспорте: Учебник / В.М. Беляев. - М.: Академия, 2017. - 240 c.

- Бланк, И.А. Основы финансового менеджмента. В 2 т. / И.А. Бланк. - М.: Омега-Л, 2019. - 128 c.

- Веснин, В.Р. Основы менеджмента: Учебник / В.Р. Веснин. - М.: Проспект, 2016. - 320 c.

- Егоршин, А.П. Основы менеджмента: Учебник / А.П. Егоршин. - М.: Инфра-М, 2018. - 288 c.

- Жабина, С.Б. Основы экономики, менеджмента и маркетинга в общественном питании: Учебник / С.Б. Жабина. - М.: Academia, 2016. - 576 c.

- Ковалев, В.В. Основы теории финансового менеджмента / В.В. Ковалев. - М.: Проспект, 2015. - 544 c.

- Королев, В.И. Основы менеджмента: Учебное пособие / В.И. Королев. - М.: Магистр, 2017. - 16 c.

- Коссов, В.В. Основы инновационного менеджмента / В.В. Коссов. - М.: Магистр, 2016. - 26 c.

- Круи, М. Основы риск-менеджмента / М. Круи, Д. Галай, Р. Марк. - Люберцы: Юрайт, 2015. - 390 c.

- Локтионова, Ю.Н. Основы финансового менеджмента / Ю.Н. Локтионова, О.Н. Янина. - М.: Русайнс, 2016. - 288 c.

- Масленников, В.В. Форсайт развития теории и технологии менеджмента (основы методологии) / В.В. Масленников, А.Н. Шмелева. - М.: Русайнс, 2016. - 190 c.

- Мескон, Основы менеджмента / Мескон и др. - М.: Диалектика, 2019. - 672 c.

- Мескон, М.Х. Основы менеджмента / М.Х. Мескон, М. Альберт, Ф. Хедоури. - М.: Вильямс, 2016. - 672 c.

- Назимко, В.К. Основы менеджмента: Учебно-методическое пособие / В.К. Назимко, Е.В. Кудинова. - Рн/Д: Феникс, 2018. - 144 c.

- Наумов, В.В. Государство и язык. Формулы власти и безвластия: Идеологические и социолингвистические основы языкового менеджмента / В.В. Наумов. - М.: Ленанд, 2019. - 182 c.

- Начинская, С.В. Основы экономики и менеджмента в сфере физической культуры и спорта / С.В. Начинская. - М.: Academia, 2017. - 160 c.

- Плахова, Л.В. Основы менеджмента: Учебное пособие / Л.В. Плахова, Т.М. Анурина, С.А. Легостаева. - М.: КноРус, 2017. - 204 c.

- Пустынникова, Е.В. Основы менеджмента: учебное пособие / Е.В. Пустынникова. - М.: КноРус, 2018. - 112 c.

- Резник, С.Д. Основы диссертационного менеджмента: Учебник / С.Д. Резник. - М.: Инфра-М, 2017. - 144 c.

- Солдатова, И.Ю. Основы менеджмента: Учебное пособие / И.Ю. Солдатова, М.А. Чернышева. - М.: Дашков и К, 2015. - 272 c.

- Сухов, В.Д. Основы менеджмента и маркетинга в земельно-имущественных отношениях: Учебник / В.Д. Сухов. - М.: Академия, 2019. - 160 c.

- Хижняк, А.Н. Основы эффективного менеджмента: Учебное пособие / А.Н. Хижняк, И.Е. Светлов. - М.: Инфра-М, 2019. - 160 c.

- Повышение производительности труда в компании: совершенствование мотивации работников(Общие подходы к пониманию производительности труда персонала)

- Органы местного самоуправления ( Теоретические основы местного самоуправления)

- Оценка эффективности управления предприятием (Теоретические основы оценки эффективности управления предприятием малого бизнеса)

- «Адаптация ребенка к школе»

- Управление поведением в конфликтных ситуациях (ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ КОНФЛИКТАМИ)

- Организация маркетинга на предприятии (Анализ организации маркетинга на предприятии на примере ТОО «Santen»)

- Налоговые регистры по НДФЛ (НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ БУХГАЛТЕРСКОГО И НАЛОГОВОГО УЧЕТА ПО НДФЛ)

- Процессор персонального компьютера. Назначение, функции, классификация процессора. (АРХИТЕКТУРЫ ЦЕНТРАЛЬНОГО ПРОЦЕССОРА)

- Теоретические аспекты формирования и поддержания корпоративной культуры

- Формирование группового поведения в организации (Характеристика объекта исследования)

- Понятие и виды наследования (Правовые основания открытия наследства)

- Состав правонарушения.