Основные этапы формирования налогового учета в России

Содержание:

ВВЕДЕНИЕ

В современном мире налоговые поступления являются обязательными отчислениями и формируют большую часть доходов бюджетов разных уровней, они являются основным источником денежных средств любого государства. Своевременность уплаты налогов и сборов, влияют на экономическую безопасность страны и на качество жизни общества в целом.

Первоочередной задачей любого государства, в том числе и Российской Федерации, является разработка и создание такой налоговой системы, чтобы удовлетворить всем предъявляемым требованиям. Этим и обуславливается актуальность выбранной темы.

Главной задачей налоговых органов является контроль за соблюдением налогового законодательства, правильность и полнота исчислений налогов и обязательных платежей, своевременностью уплаты в бюджеты различных уровней. Налоговая служба контролирует своевременность и полноту уплаты налоговых поступлений.

Налоги обуславливают отношения между предпринимателями, организациями различных форм собственности и государственными и местными бюджетами, банками, вышестоящими организациями.

С помощью налогов осуществляется урегулирование внешнеэкономической деятельности, включая мобилизацию иностранных инвестиций, определяется хозрасчетный доход и прибыль организации.

Экономическая сущность налогов определяется денежными отношениями, которые складываются между государством и юридическими и физическими лицами. Эти денежные отношения объективно обусловлены и имеют конкретное общественное предназначение - привлечение денежных средств в бюджет страны.

Налоги отражают обязанности юридических и физических лиц, которые получают доходы, принимать участие в образовании финансовых ресурсов страны. Налоги являются центральным звеном финансовой политики государства в нынешних условиях, так как они, являясь орудием перераспределения, устраняют возникшие сбои в системе распределения и перераспределения и стимулируют или сдерживают развитие тех или иных сфер деятельности людей.

Целью курсовой работы является исследование формирования налогового учета в России.

Для решения поставленной цели необходимо решить ряд задач:

- Изучить теоретические основы формирования налогового учета в России.

- Провести исследование налоговой системы Российской Федерации.

- Рассмотреть основные направления совершенствования налоговой системы России.

Объектом исследования курсовой работы является налоговый учет Российской Федерации.

Предмет исследования заключается в исследовании формирования налогового учета в России.

При исследовании формирования налогового учета в России были использованы общенаучные методы познания, такие как сравнение, обобщение и логический подход.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ НАЛОГОВОГО УЧЕТА В РОССИИ

1.1 История возникновения налогового законодательства в России

Эволюция налогообложения, формирование его администрирования в России в целом подчинялось тем же принципам, что и в других странах мира. Однако исторические особенности образования и становления российского государства отложили свой отпечаток на развитие налогообложения в России.

В истории налогообложения России выделяют четыре этапа [23, с. 8]:

- Ранний период (конец IX в. - вторая половина XVII в.).

- Дореволюционный период (вторая половина XVII в.- 1917 г.).

- Советский период (1917 г. - 1991 г.).

- Период становления и развития рыночных отношений ( с 1991 г. по настоящее время).

Два последних периода являются наиболее короткими с точки зрения прошедшего времени. Вместе с тем события по модернизации, видоизменению налоговой системы России в XX в. позволяют констатировать, что этот век включал в себя три последовательных этапа эволюции системы налогообложения России. Такая быстрота смены этапов объясняется становлением и ломкой социально-экономического строя социализма в стране, приходом рыночной системы. История развития налогообложения подтверждает, что содержание налоговой системы определяется социально-экономическим строем в стране. Налоговая система должна соответствовать этому строю, способствовать достижению его ценностей.

Ранний период. В период зарождения Российского государства в конце IX в. основным источником пополнения казны была дань. Она взималась повозом, привозилась князю самими плательщиками дани.

Взималась дань и полюдьем, для этого снаряжались специальные экспедиции по сбору дани.

В результате уплату дани можно охарактеризовать как добровольно принудительную с использованием государственных органов власти.

В XV- XVI вв. обязанность по сбору налогов ложилась на приказы, которые в то время были центральными органами управления России.

С XV в. начинает применяться система откупа. Купцы-откупщики за определенную плату получали право на взимание налогов с населения.

Дореволюционный период. Реформы Петра I отразились и на налоговой системе. На смену подворного налога пришла подушная подать, которое на долгое время стала основным источником пополнения государственной казны. Подушная подать взималась с каждой мужской «души» населения, кроме привилегированных сословий [36, с. 133].

Наряду с подушной податью были введены и другие налоги: оброчная подать, горная подать, гербовые сборы, пробирная пошлина. Введение новых налогов и замена подворного налога подушной податью увеличило поступление в казну в два раза.

После Петра I каждый новый царь или царица привносили в налоговую систему Росси что-то новое. Во времена Екатерины I на смену государственной монополии на табак пришли акцизы. В правлении Анны Иоанновны обязанность по сбору подушной подати перешла армии, была расширена сфера косвенного налогообложения. В царствование императрицы Елизаветы Петровны отменено большинство внутренних пошлин.

В эпоху Екатерины II введена гильдейская подать, которую платили купцы в зависимости от гильдии, к которой они принадлежали. Екатерина II провела существенные преобразовании в управлении государственными финансами. Были учреждены казенные палаты, губернские и уездные казначейства. В период правления Павла I хлебный сбор был заменен денежным. Значительно увеличилась доля косвенных налогов.

Значительные реформы в финансовой сфере произошли в первой половине XIX в., в период правления Александра I. Государственный бюджет принял законодательный характер, в 1802 г. было образовано Министерство финансов. В сфере налогообложения подушный налог был заменен подоходным, введена акцизная система. В период царствования Николая I большую роль играли государственные сборы.

Вторая половина XIX в. ознаменовалась становлением земского самоуправления. Это привело к развитию регионального и местного налогообложения. Крестьянская реформа 1861 г. привела к преобразованию налоговой системы России. В этот период введено налогообложение земли, установлен подомовой налог [11].

В результате отмены крепостного права налоги постепенно становятся основным источником доходов государства. В этой связи Александр II пошел на усиление контроля финансово-хозяйственной деятельности за формированием и распределением средств государственного бюджета.

Дальнейшее реформирование крестьянского хозяйства в правление Александра III привело к последовательному реформированию налоговой системы. В результате реформы увеличилось косвенное налогообложение и поземельные налоги.

В период царствования последнего российского царя Николая II отмечалось дальнейшее усиление косвенного налогообложения. Доля косвенных налогов достигла 60 % от всех государственных доходов. Радикальному изменению подверглась налоговая система в результате реформ, проводимых Столыпиным в 1903-1913 гг. Она включала: переоценку имущества, в результате увеличились поступления по имущественным налогам; повышение акцизов на вино и водку; установление налога с оборота; установление прогрессивного налога.

Советский период. Смена социально-экономического строя привела к коренной перестройке налоговой системы. В период «военного коммунизма» в условиях гражданской войны общий налоговый пресс был усилен.

Были введены: прямой налог на прирост торговых и промышленных предприятий и доходов от личных промыслов, единый чрезвычайный 10-миллиардный революционный налог, использовались акцизы на предметы массового потребления. В период новой экономической политики с появлением различных форм собственности появилась база для функционирования налоговой системы. Налогообложение периода нэпа характеризовалось большим количеством используемых налогов и сборов. Общее количество налогов только в общественном секторе достигло 86. Такой налоговый гнет не способствовал развитию предпринимательской инициативы и накоплению капитала. Следует отметить, что советская власть и не ставила таких целей.

Проведение налоговой реформы 1930-х г. привело к упразднению и объединению налогов, были введены налог с оборота и отчисления от прибыли государственных предприятий.

Налог с оборота представлял собой уравнительный сбор, которым равномерно облагали все товары. Отчисления от прибыли усилили распределительную функцию налогов.

Великая Отечественная война потребовала введения новых налогов и сборов: военный налог, налог на холостяков, одиноких и малосемейных граждан, сбор с владельцев скота. Увеличение налогового бремени требовалось для покрытия военных расходов.

Хозяйственная реформа 1960-х г. внесла определенные изменения в сферу налогообложения. В частности, была введена плата за фонды, изменена система налогообложения колхозов, упорядочена система налогового администрирования. На финансовые органы были возложены обязанности ведения учета налогоплательщиков и их регистрации, рассылки платежных извещений с целью обеспечить современность сборов налогов.

В последующие периоды произошли изменения в структуре доходов государственного бюджета. Доля платежей из прибыли увеличилась, а доля налогов с оборота существенно сократилась.

В целом советский период характеризовался административными методами управления в финансовых отношениях. Налоговая система не играла ведущей роли в государственном управлении финансами, так как государство обладало и другими рычагами регулирования. Финансовая система перешла от налогов к административным методам изъятия прибыли предприятий с дальнейшим их перераспределением через бюджетную систему. Отсутствие хозяйственной самостоятельности предприятий по использованию денежных фондов делала излишним использование налоговой системы как рычага управления в деятельности предприятий.

Одной из стратегических целей социализма являлась отмена налогов как пережитка капитализма.

Период становления и развития рыночных отношений. Глубокий экономический кризис на рубеже 1980-1990-х годов привел к развалу СССР и формированию на территории Советского Союза независимых государств, которые направили свои усилия на переход к рыночной системы экономики.

Эта система предполагает более широкое использование налоговой системы как рычага финансового регулирования. По сути дела в рыночных условиях у государства нет других финансовых инструментов всеобъемлющего регулирования помимо налогов. Налогоплательщиком является каждое предприятие и каждое физическое лицо. Это положение позволяет затронуть интересы каждого.

Необходимость создания самостоятельных налоговых органов стала осознавать в конце 1980-х годов. Первым шагом в этом направлении было создание Главной государственной налоговой инспекции в составе Министерства финансов СССР в 1990 г.

Начиная с 1991 г. происходит становление новой налоговой системы РФ еще в составе СССР. В марте 1991 г. принимается закон РФ «О государственной налоговой службе РСФСР». Этот закон формирует самостоятельную налоговую службу. 27 декабря 1991 г. принят закон РФ № 2118-1 «Об основах налоговой системы в Российской Федерации».

В этот же промежуток времени принимаются законодательные акты о налоге на добавленную стоимость, подоходном налоге с физических лиц, о налоге на прибыль организаций и др. На продолжительный промежуток времени эти законы становятся правовой основой налогообложения в России.

Становление налоговой системы включало в себя и становление налогового администрирования. Вновь созданные налоговые органы получили больше полномочий, их деятельность основывалась на новых организационных принципах. Налоговые органы приступили к постановке на учет налогоплательщиков, начали принимать налоговые декларации, взыскивать задолженность по налогам в бюджет, осуществлять налоговые проверки. Таким образом, с самого начала своего существования налоговые органы получили основные полномочия налогового администрирования, которые в дальнейшем корректировались, но принципиально не менялись.

В первые годы функционирования налоговой службы значительно увеличивается численность работников налоговых органов. Особенно это процесс затронул нижестоящие инспекции. Увеличение численности должностных лиц налоговых органов связанно с объективными причинами: становлением самостоятельной налоговой службы.

Способной в полной мере реализовывать свои функции; увеличением в несколько раз количества налогоплательщиков-организаций, как результатом свободы предпринимательской инициативы; усложнением налогового законодательства и налогового администрирования.

В дальнейшем процесс увеличения численности работников налоговых органов замедлился, а на современном этапе развития налоговой службы приостановился, так как сила воздействия вышеприведенных объективных факторов снизилась. В соответствии с указом Президента РФ от 23 декабря 1998 г. № 1635 государственная налоговая служба была преобразована в Министерство Российской Федерации по налогам и сборам. Этот указ повысил статус налоговой службы, но принципиальных изменений функциональных возможностей налоговых органов не произошло.

Большое значение в становлении и развитии налоговых правоотношений имело принятие Налогового кодекса. Первая часть Налогового кодекса была утверждена 31 июля 1998 г. (федеральный закон № 146-ФЗ). С принятием этих законов были урегулированы многие противоречия и неопределенности в налоговом законодательстве. В рамках нескольких федеральных законов, не объединенных в единый правовой акт, было сложно урегулировать все усложняющие налоговые отношения. Принятие Налогового кодекса способствовало решению этой проблемы. В результате административной реформы 2004 г. налоговая служба утратила статус министерства, перейдя в структуру Министерства финансов Российской Федерации.

Наряду с Федеральной налоговой службой в структуру министерства финансов включены и ряд других ведомств. Подведомственные Министерству финансов России федеральные службы представлены на рисунке 1.1 [43, с. 59]:

Федеральная служба по финансовому мониторингу

Федеральная служба финансово-бюджетного надзора

Федеральная служба страхового надзора

Федеральная налоговая служба

Министерство финансов

Федеральное казначейство

Рисунок 1.1 - Подведомственные Министерству финансов России федеральные службы

В соответствии с постановлением Правительства РФ от 30 сентября 2004 г. № 506 «Об утверждении Положения о федеральной налоговой службе» установлено, что Федеральная налоговая служба является правопреемником Министерства РФ по налогам и сборам и Федеральной службы России по финансовому оздоровлению и банкротству.

Налоговые органы уполномочены представлять интересы Российской Федерации в процедурах банкротства. Становление налоговой службы РФ протекало в период бурных изменений экономических отношений 1990-х годов. В результате расширения предпринимательского сектора экономики и экономических свобод существенно возросли полномочия налоговых органов и их трудовые ресурсы.

Таким образом, за небольшой промежуток времени налоговая служба российской Федерации прошла насыщенный путь становления и развития. Она неоднократно меняла свой статус, получала дополнительные обязанности и права. Неоднократно менялась структура налоговой службы, что находило свое отражение и в структуре самих инспекций. Значительно увеличилась численность должностных лиц налоговых органов. Такая динамика объяснима обновлением налоговой системы Российской Федерации. Помимо этого каждая административная система должна периодически реформироваться, иначе возникают застойные явления и косность в управлении.

1.2 Понятие и сущность налоговой системы

Налоговая политика - это комплекс правовых мер и действий органов власти и управления в сфере налогообложения. Налоговая политика призвана решать сразу несколько задач [17, с. 213]:

- фискальную, т. е. обеспечивать собираемость налогов в бюджет государства;

- экономическую, поскольку налоговая политика должна способствовать экономическому росту;

- социальную, в том числе в части снижения неравенства доходов населения, предоставления налоговых льгот и т.д.;

- международную, посредством заключения международных договоров, соглашений, конвенций (об избежании двойного налогообложения, о предоставлении налоговой информации нерезидентов и т.д.).

Очевидно, что налоговая система и налоговая политика неразрывно связанные друг с другом понятия.

Ведь любая налоговая политика может быть реализована только в рамках действующей налоговой системы.

Выделяют три основных вида бюджетно-налоговой политики [8, с. 99]:

- политика высоких налогов. При ее длительном применении уровень налогового бремени налогоплательщиков оказывается непомерно высоким, что в конечном счете отрицательно сказывается на экономике страны в целом;

- политика низких / разумных налогов. Ее применяют, в первую очередь, для целей поддержки бизнеса, реального сектора экономики. Более низкие налоговые ставки также благополучно сказываются на инвестиционном климате государства;

- политика высоких налогов и вместе с тем значительного количества налоговых льгот и скидок. Несмотря на высокий уровень налогообложения такая политика обеспечивает достаточно высокий уровень социальных гарантий для налогоплательщиков.

Каждое государство самостоятельно определяет для себя основные направления налоговой политики. В их числе может быть [11, с. 204]:

- создание стабильной налоговой системы;

- установление (расширение, сокращение) налоговых льгот для определенных категорий налогоплательщиков;

- развитие налогового федерализма, и т.д.

Основные направления налоговой политики РФ на ближайший финансовый год и два последующих разрабатывает Минфин России. Их необходимо учитывать при планировании федерального бюджета, а также при подготовке бюджетов регионального и местного уровня. Вместе с тем, Основные направления не являются нормативно-правовым актом. Первая часть этого документа посвящена оценке налоговой нагрузки на экономику страны в целом, а также сравнению ее с нагрузками других стран. Вторая часть - это перечень конкретных мер, предлагаемых к реализации отдельно по каждому налогу.

Таким образом, можно сказать о том, что налоговая политика представляет собой набор экономических, финансовых, правовых методов и мер, способствующих формированию системы налогообложения в стране для обеспечения удовлетворения финансовых потребностей государства. Вся совокупность налогов и сборов, принятых в Российской Федерации и местных органах управления, взимаемых на законной основе с налогоплательщиков, называют налоговой системой. Данное определение не дает всей полноты для пояснения термина.

Налоговая система представляет собой всю совокупность отношений между участниками системы, начиная с введения налога и до контроля за его исполнением. В структуру системы входит информационная поддержка ее функционирования и ответственность за несоблюдение законодательства.

Суть налогового федерализма заключается в распределении налоговых полномочий между бюджетными уровнями на принципе равноправия. Его цель состоит в стабильном экономическом развитии государства, которое обеспечивается за счет перераспределения части внутреннего валового продукта между звеньями бюджетной системы [10, с. 167].

Построение доходов каждого из уровней власти позволяет бюджетам нижестоящих уровней формироваться на самостоятельной основе. Межбюджетное регулирование позволяет добиться сбалансированности бюджетов каждого уровня и равномерности поступления налоговых платежей в течение года [7, с. 64].

Документ, законодательно закрепляющий систему налогов и сборов, называется Налоговым кодексом Российской Федерации. Постоянные изменения законодательства осуществляются путем внесения поправок.

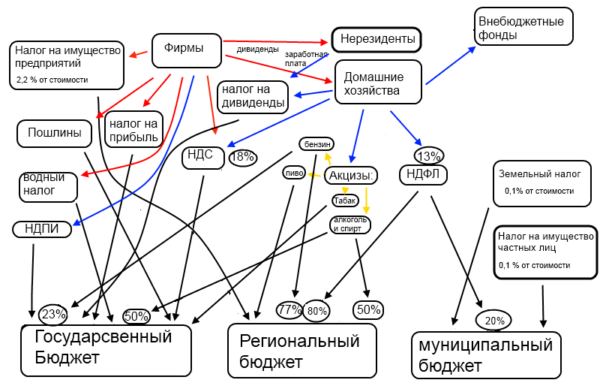

Налоговая система РФ представлена на рисунке 1.2 [5, с. 129].

Рисунок 1.2 - Налоговая система РФ

В России сложилась трехуровневая налоговая система, обеспечивающая взаимодействие и единство всех ее звеньев [15, с. 335].

1 уровень - федеральный. Функционирование обеспечивается ФНС и ее региональными подразделениями.

2 уровень - региональный. Сбор налогов обеспечивает Министерство финансов РФ, а также управление Минфина по налогам и сборам и региональные министерства республик.

3 уровень - местный. Государственные органы исполнительной власти субъектов РФ и местного самоуправления.

Критерии в основе налоговых полномочий между бюджетами [19, с. 104]:

- Мобильность налогооблагаемой базы. Чем выше степень мобильность, тем меньше возможности у региональных субъектов контролировать процесс сбора налогов. Именно поэтому традиционно труд и капитал, как базы с высокой степенью мобильности, подлежат обложению со стороны федеральных органов налоговой власти. Налогообложение недвижимости и природных ресурсов - прерогатива региональных систем.

- Экономическая целесообразность обложения отдельных видов объектов разными уровнями бюджетов. Если экономическое значение объекта велико, следует осуществлять налогообложение на общенациональном или региональном уровнях и наоборот.

- Макроэкономическое регулирование системы, требующее предоставление федеральному уровню привилегию сбора основных налогов.

Распределение налогов позволяет сформировать основную базу доходов бюджетов различных уровней и обеспечить их самостоятельность.

Чуть больше половины налоговых поступлений направлено в федеральный бюджет (52%), что объясняется высокой долей централизации косвенных налогов (НДС и акцизы) - 78%. Большая часть прямых налогов собирается на региональном уровне - 66% налога на прибыль организаций, 90% подоходного налога, весь налог на имущество (100%).

Несмотря на продуманность налоговой системы, существуют определенные проблемы в связи с высокой централизацией налоговых платежей в федеральный бюджет и необходимостью их обратного перераспределения. Для повышения качества деятельности налоговой системы следует уделять внимание определенным критериям. Их использование повышает эффективность деятельности налоговых органов и позволяет увеличить объем собранных налогов. Выделяют следующие основные критерии качества [3, с. 8]:

- Улучшение баланса между звеньями государственного бюджета. Сбалансированность бюджета позволит сформировать доходы разных уровней в зависимости от их потребностей и обеспечит осуществление ими эффективного выполнения государственных функций.

- Стимулирующий характер налогов для роста производства. Налоговая политика страны должна обеспечить устойчивый рост территорий и отдельных экономических отраслей. Для этого должен быть достигнут определенный баланс налогов, чтобы их объем не вызывал негативное влияние на хозяйственные отрасли.

- Стабилизация цен в стране. При правильном обеспечении соотношения между прямыми и косвенными налогами должно быть достигнуто устойчивое сочетание цен и минимизирован риск инфляционных всплесков.

- Справедливый характер налогообложения, увеличивающий эффективность социальной политики, базирующейся на принципе всеобщности и равномерности налогообложения.

- Проведение политики улучшения информированности населения об уплате налогов, что позволит улучшить налоговую дисциплину налогоплательщиков.

За нарушение налогового законодательства предусмотрена юридическая ответственность: финансовая, административная, уголовная и дисциплинарная. Финансовая ответственность - это штрафная санкция, которая с помощью использования принудительных механизмов взыскания обеспечивает обязанность по уплате налога.

Административная ответственность накладывает на руководителей предприятий штрафы в размере минимальных оплат труда.

Уголовная ответственность применима к лицам, злостно уклоняющимся от уплаты налогов, либо вносящих в бухгалтерские документы заведомые искажения с целью сокрытия объектов налогообложения. Дисциплинарная ответственность предполагает наказание в виде освобождения от занимаемого поста в результате нарушения трудовых обязанностей. В связи с функционированием налоговой системы в рыночной среде возникает необходимость ее постоянного изменения. Основная цель совершенствования - создание системы налоговых взаимоотношений, обеспечивающих реализацию приоритетов национальной экономики. К современным проблемам национальной налоговой системы относят [13, с. 545]:

- громоздкость налоговой системы, ее неполное соответствие условиям рыночных отношений, из-за чего расходы на содержание непомерно высоки;

- неполное понимание системы субъектами налогового права в связи с постоянным введением инноваций, дополнений и поправок, что приводит к усложнению обработки потоков информации;

- высокое налоговое бремя, способствующее поиску налогоплательщиками вариантов ухода от уплаты;

- высокая концентрация поступлений сумм налогов в федеральный бюджет, что приводит к диспропорции взаимодействия между налоговыми звеньями разных уровней.

С целью решения налоговых проблем можно предложить следующие основные направления развития налоговой системы в ближайшем будущем:

- Внесение изменений в налогообложение по акцизам.

- Стимулирование инновационной деятельности.

- Усиление налогового администрирования.

- Развитие налогообложения в рамках специальных налоговых режимов.

- Ужесточение мер по противодействию применения схем уклонения от уплаты налогов.

Приведенные меры позволят улучшить эффективность работы налоговой системы России и обеспечат рост сбора платежей.

1.3 Возможность использования опыта зарубежных стран в реформировании российской налоговой системы

На протяжении последнего года в России остро обсуждается тема введения прогрессивного подоходного налога. Сегодня действует плоская шкала - все платят единую ставку в 13%, независимо от размера получаемых доходов. Прогрессивная же шкала позволяет повысить ставку для тех, кто получает сверхприбыли.

Среди наиболее счастливых государств, которые освободили своих граждан от подоходного налогообложения, прежде всего, фигурируют богатые сырьевые страны, вроде Объединенных Арабских Эмиратов, Катара, Бахрейна, Омана и Кувейта.

Часто встречается мысль о том, что от них также освобождены жители Саудовской Аравии, что является заблуждением. Пусть налог небольшой - всего 2,5% с любой получаемой прибыли, но он все-таки существует.

Кроме них, на статус настоящего «налогового рая» претендует княжество Монако, Багамы и Бермуды. Там, безусловно, есть некоторые налоговые исключения. Например, на Багамах и Бермудах гражданам приходится самостоятельно уплачивать страховые взносы, а в Монако налогами облагаются граждане Франции. Однако в общем порядке подавляющее большинство граждан от налогов фактически освобождено.

Во многих странах, где действует прогрессивная шкала налогообложения, граждане с низкими доходами также подоходный налог не платят. Правда, к числу «везунчиков» их в таком случае можно отнести с большой натяжкой. Таковыми, в частности, считаются австралийцы, чей доход ниже 4,6 тыс. $ в год, австрийцы с ежегодным доходом ниже 12,5 тыс. $, бразильцы, зарабатывающие в год менее 5,3 тыс. $, немцы с доходом менее 9 тыс. $ и многие другие [29].

Например, шведы, которые заработали за год менее 2,2 тыс. $. Определены подобные необлагаемые налогом пределы и в Сингапуре. Там используется территориальная система налогообложения, однако в общих случаях, все, кто заработали менее 16 тыс. $ в год или заработали доход за пределами Сингапура, от налогов освобождаются.

Похожая схема действует и в Великобритании - у англичан также есть минимум, который налогом не облагается - это 11 тыс. £. При этом примечательно то, что данная сумма не облагается налогами, даже если гражданин зарабатывает значительно больше: при доходе до 100 тыс. £, необлагаемая налогом сумма вычитается из налоговой базы.

Подоходный же налог уплачивается лишь с оставшейся суммы. Например, заработав за год 15 тыс. £, налоги будут платиться всего с 4 тыс. £. При этом ставки прогрессивного НДФЛ очень даже существенные и составляют 20% при доходе до 35 тыс., 40% при доходе до 150 тыс., 45% для всех доходов, которые выше указанного ценза.

Необходимо отметить, что прогрессивные ставки подоходного налога определены во многих развитых странах как Европы, так и Запада в целом. Например, США, где колебания налоговых ставок происходят в пределах от 10 до 39,6%, естественно, в зависимости от получаемого дохода.

По нижней налоговой ставке платят все те, чей годовой доход не превышает 9,2 тыс. $. Верхние пределы для людей, чей доход превышает 418 тыс. в год. Это, пределы для одиноких граждан, семейные пары платят по совершенно другим ставкам и лимитам. Кроме того, в США есть множество поводов для налоговых вычетов. Это, в частности, наличие иждивенцев, оплата образования (своего или ребенка), наличие ипотечных займов или оплата налога на недвижимость [23].

Не менее жесткой считается налоговая система Франции. Сами граждане постоянно жалуются на огромные налоговые поборы, от которых многие даже успели сбежать из страны (как, например, Жерар Депардье, который получил российское гражданство).

Декларация о налогах традиционно подается практически всеми гражданами в феврале, и в ней обычно указываются совершенно все доходные поступления. Сокрытие доходов, вроде поступлений от сдачи имущества в аренду или продажи машины обычно обнаруживается налоговиками, после чего гражданам приходится платить серьезные штрафы.

Как и в Америке, подоходный налог во Франции имеет некоторые специфические особенности, которые во многом весьма логичны. Так, налоги на доходы взимаются не с конкретного гражданина, а с домохозяйства. То есть налог уплачивается с общего дохода семьи. Причем от количества членов семьи применяются отдельные коэффициенты.

Так, к одиноким применяется коэффициент 1, к супружеским парам соответственно - 2, если у них есть ребенок - коэффициент будет 2,5 и т.д. данный коэффициент применяется для деления на него налогооблагаемую базу домохозяйства, после чего высчитывается налог.

Получается, что чем больше членов семьи без дохода, например, детей, то тем меньше будет налогооблагаемая база, а следовательно и уплаченные налоги. Кроме этого, налоговые вычеты предоставляются для благотворителей и инвесторов, тех, кто оплачивает обучение, имеет иждивенцев, участвует в системах энергосбережения и т.д.

Что касается прогрессивных ставок: при годовых доходах в 9,7 тыс. € налог не оплачивается; при доходе до 26 тыс. € - 14%, до 71 тыс. € - 30%, до 153 тыс. € и выше - 41%.

Интересно, что для тех, кто имеет высокий доход в 250, 500 и выше тыс. €, предусмотрен еще и дополнительный налог в 3-4%. Ранее действовал еще и специальный налог для миллионеров, однако от него решили отказаться.

Анализ западных налоговых систем позволяет сделать очевидный вывод - в прогрессивном подоходном налоге нет ничего страшного - большинство развитых стран использует именно такую схему [25].

Для постсоветских стран больше характерна плоская шкала налогообложения. В России, например, все платят 13% от зарплаты. Столько же платят белорусы. В Литве, например, платят уже 15%, в Украине 18%, в Эстонии 21%, а в Латвии так и вообще 23%. В некоторых странах, в частности, в России, уже пытались ввести прогрессивный подоходный налог - он действовал до 2001 года. Но общество, как объясняют чиновники, оказалось не готово. Крупный капитал, не желающий платить больше, чем и так бедное население, попросту начал массово уходить в тень. Чем в это время занимались контролирующие налоговые органы, никто не поясняет.

В любом случае налог отменили, все стали платить одинаковую ставку и капиталы стали постепенно выходить из тени. Однако в последние годы, на фоне огромного разрыва в доходах у основной части населения и «верхушки», связанного с этим классового неравенства, внезапно пришедшего в страну экономического кризиса и дефицита бюджета, вопрос прогрессивного налогообложения вновь стал актуальным.

Об этом снова заговорили не только общественники, но и депутаты и даже отдельные правительственные чиновники.

Парламентарии, наоборот, настаивают на таких новациях. Например, недавно представители КПРФ внесли в Госдуму очередной законопроект по этому поводу. По их предложениям, граждан, в зависимости от размера их дохода, необходимо разделить на 4 категории [12].

Самым бедным предлагается платить всего 5%, в то время как гражданам, которые получают сверхдоходы, предлагается платить 1,6 млн. + 25% от дохода, свыше 10 млн. рублей. В сравнении с некоторыми налоговыми ставками западных стран подход, весьма либеральный. Такие меры, позволили бы за счет ограниченного числа лиц - всего около 35 тыс. россиян, поднять собираемость НДФЛ на 1,25 трлн. рублей.

2 ИССЛЕДОВАНИЕ НАЛОГОВОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1 Анализ налоговых поступлений в Российской Федерации за 2016-2017 гг.

В современном мире налоговые поступления являются обязательными отчислениями и формируют большую часть доходов бюджетов разных уровней, они являются основным источником денежных средств любого государства. Своевременность уплаты налогов и сборов, влияют на экономическую безопасность страны и на качество жизни общества в целом.

Первоочередной задачей любого государства, в том числе и Российской Федерации, является разработка и создание такой налоговой системы, чтобы удовлетворить всем предъявляемым требованиям. Главной задачей налоговых органов является контроль за соблюдением налогового законодательства, правильность и полнота исчислений налогов и обязательных платежей, своевременностью уплаты в бюджеты различных уровней Российской Федерации. Налоговая служба контролирует своевременность и полноту уплаты налоговых поступлений. Так же важную роль в формировании налоговой системы играет анализ статистических данных, можно сделать вывод по динамике поступлений и изучить структуру. Поступления по уровням бюджета за 2016-2017 гг. представлены в таблице 2.1 [10].

Таблица 2.1 - Поступления по уровням бюджета за 2016-2017 гг., млрд. руб.

|

Вид бюджета |

2016 г. |

2017 г. |

|

1 |

2 |

3 |

|

Консолидированный бюджет |

13 788,3 |

14 482,9 |

Продолжение таблицы 2.1

|

1 |

2 |

3 |

|

Федеральный бюджет |

6 880,5 |

6 929,1 |

|

Консолидированные бюджеты субъектов РФ |

6 907,8 |

7 553,7 |

На основании предоставленных официальных данных в таблице, можно сделать вывод, что общая величина поступлений 2017 года, в сравнении с 2016 годом увеличилась.

Изменения составили:

1) Консолидированный бюджет РФ увеличился на 649,6 млрд. руб., темп роста равен 105%;

2) Федеральный бюджет увеличился на 48,6 млрд. рублей и темпы роста равен 100,7% не значительное увеличение, но это говорит о хорошей динамике;

3) В консолидированные бюджеты субъектов РФ значимое увеличение поступлений, они составили 645,9 млрд. руб., а темп роста 109,4%.

В таблице 2.2 более подробно рассмотрены поступления по основным видам налогов в консолидированный бюджет РФ за 2016-2017 гг. [16]

Таблица 2.2 - Поступления по видам налогов в консолидированный бюджет РФ за 2016-2017 гг., млрд. руб.

|

Вид налогов |

2016 г. |

2017 г. |

|

Налог на прибыль |

2 598,8 |

2 770,2 |

|

НДПИ |

3 226,8 |

2 929,4 |

|

НДФЛ |

2 806,5 |

3 017,3 |

|

НДС |

2 448,3 |

2 657,4 |

|

Акцизы |

1 014,4 |

1 293,9 |

|

Имущественные налоги |

1 068,4 |

1 116,9 |

По данным таблицы 2.2 видно, что в целом поступления по видам налогов в консолидированный бюджет имеют положительную динамику. По налогу на добычу полезных ископаемых произошло уменьшение налоговых поступлений на 297,4 млрд. руб. Это может быть связанно с изменением объема добываемых полезных ископаемых, снижением валюты и т.д.

Остальные показатели показывают увеличение. На увеличение налога на доходы физических лиц за 2016-2017 гг. на 211,3 млрд. руб., повлиял рост заработной платы населения Российской Федерации и уменьшение теневой экономики в отрасли заработной платы.

На увеличение налога на прибыль за 2016-2017 гг. на 171,4 млн. руб., могли повлиять такие факторы, как увеличение экспортной выручки, либо за счёт положительных курсовых ризниц.

Налог на добавленную стоимость в разрезе за 2016-2017 гг. увеличился на 209,1 млрд. руб., за счёт увеличения объемов увеличения реализации товаров, работ, услуг. В 2017 году увеличились поступления от акцизов на 279,5 млрд. руб., за счёт увеличения ставок акцизов на алкоголь, табак, нефтепродукты. Для более полной картины по поступлению налоговых платежей в Федеральный бюджет в представленной таблице 2.3 рассмотрена структура налогов [18].

Таблица 2.3 - Структура поступлений в федеральный бюджет РФ

|

Виды налогов |

2015 г. |

2016 г. |

2017 г. |

|||

|

Млрд. руб. |

Уд. вес |

Млрд. руб. |

Уд. вес |

Млрд. руб. |

Уд. вес |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Всего поступило в федеральный бюджет |

6 214,6 |

100,0 |

6 880,5 |

100,0 |

6 929,1 |

100,0 |

Продолжение таблицы 2.3

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Из них: |

||||||

|

Налог на прибыль |

411,3 |

6,6 |

491,4 |

7,1 |

491,0 |

7,1 |

|

НДС |

2 181,4 |

35,1 |

2 448,3 |

35,6 |

2 657,4 |

38,4 |

|

Акцизы |

520,8 |

8,4 |

527,9 |

7,7 |

632,2 |

9,1 |

|

НДПИ |

2 858,0 |

46,0 |

3 160,0 |

45,9 |

2 863,5 |

41,3 |

|

Остальные налоги и сборы |

243,1 |

3,9 |

252,8 |

3,7 |

285,1 |

4,1 |

Данные таблицы 2.3 отражают структуру поступлений налогов в федеральный бюджет в динамике 2015-2017 годов.

Общее поступление денежных средств в федеральный бюджет с 2015 на 2016 год увеличилось на 665,9 млрд. руб., с 2016 года на 2017 год увеличилось только на 48,6 млрд. рублей. Общее увеличение с 2015 по 2016 составило 714,5 млрд. рублей.

Значительное увеличение налоговых поступлений в 2016 по сравнению с 2015 годом составило по налогу на добавленную стоимость на 267,1 млрд. рублей и по налог на добычу полезных ископаемых на 302 млрд. рублей. Приток денежных средств по другим видам налогов был не значителен:

- налог на прибыль увеличился на 80,1 млрд. руб.;

- акцизы увеличились на 7,1 млрд. руб.;

- остальные налоги и сборы увеличились на 9,7 млрд. руб.

Сравнивая поступление налогов, в федеральный бюджет в 2016 году и 2017 году вывялен рост поступлений по налогу на добавленную стоимость на 209,1 млрд. рублей и по акцизам на 104,3 млрд. рублей.

На остальные налоги и сборы увеличение составило 32,3 млрд. рублей. В тоже время по таким видам налогов как налог на прибыль и налог на добычу полезных ископаемых произошло уменьшение на 0,4 млрд. рублей и на 2965 млрд. рублей, соответственно.

Проводя анализ поступлений в федеральный бюджет Российской Федерации за 2015 год и 2017 год можно заметить - всего поступлений в бюджет увеличились на 714,5 млрд. руб.

По видам налогов увеличение составило [4]:

- поступления по налогу на прибыль на 79,7 млрд. руб.;

- поступления по НДС на 476 млрд. руб.;

- поступления по акцизам на 112 млрд. руб.;

- поступления по НДПИ на 5,5 млрд. руб.;

- поступления по остальным налогам и сборам на 42 млрд. руб.

Проведя анализ по данным таблицы 2.3 можно сделать следующие заключения. Не смотря на то, что в 2016 было уменьшение поступлений в федеральный бюджет по налогу на прибыль и налогу на добычу полезных ископаемых общая картина поступлений в 2016 году показала увеличение поступлений по сравнению с 2015 годом. Сравнивая, 2015 год с 2017 годом прослеживается динамика к увеличению общих поступлений по налогам и сборам в федеральный бюджет Российской Федерации.

Такая тенденция может быть обусловлена изменениями налогового законодательства и совершенствованием контрольных мероприятий проводимыми со стороны государственных органов власти, а именно Федеральной налоговой службой.

2.2 Основные изменения налогового законодательства, вступившие в силу в 2017 году

В 2017 году в силу вступило множество изменений действующего законодательства Российской Федерации, в том числе и ряд изменений налогового законодательства.

Новое в ответственности налогоплательщиков - физических лиц.

Еще в начале 2015 года за налогоплательщиками - физическими лицами была закреплена обязанность сообщать в налоговые органы сведения о наличии у них объектов недвижимого имущества и транспортных средств, признаваемых объектами налогообложения по соответствующим налогам.

С начала 2017 года начали действовать нормы об ответственности за несообщение данных сведений - так, правила п. 3 ст. 129.1 НК РФ отныне предполагают привлечение налогоплательщика - физического лица за непредставление или несвоевременное представление указанных сведений к ответственности в виде уплаты штрафа в размере 20% от суммы неуплаченного налога.

Таким образом, государство усиливает напор в стремлении обязать граждан декларировать имущество и платить транспортный налог и налог на имущество физических лиц.

Полномочия налоговых органов по администрированию страховых взносов. С 1 января 2017 года вопросы администрирования платежей на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, а также медицинское страхование относятся к ведомству налоговых органов.

Полномочия по администрированию страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний остаются за Фондом Социального Страхования (ФСС РФ).

С начала 2017 года Федеральный закон от 24 июля 2009 года № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» утрачивает силу, а в НК РФ и ряд нормативно-правовых актов вносятся изменения.

В широком смысле существенных изменений такой переход не повлечет. Сроки, тарифы, льготы для уплаты страховых взносов останутся неизменными. Основным изменением является то, что теперь за отчетные периоды начиная с 1 квартала 2017 года расчеты по страховым взносам, за исключением взносов от несчастных случаев на производстве и профессиональных заболеваний, должны представляться в налоговые органы. Соответственно, отчетность по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний по-прежнему должна подаваться в ФСС РФ по старым правилам.

Изменился порядок сдачи отчетности и уплате страховых взносов для организаций с обособленными подразделениями. Так, теперь обособленное подразделение обязано встать на учет в соответствующем отделении ФСС РФ и уплачивать страховые взносы только в том случае, если это обособленное подразделение начисляет доходы в пользу физических лиц.

О полномочиях обособленного подразделения по начислению таких доходов организация обязана сообщить в ФСС РФ не позднее месяца со дня наделения подразделения соответствующими полномочиями (только для полномочий, возникших после 01 января 2017 года).

Налог на добавленную стоимость.

«Налог на Google». С начала 2017 года налогом на добавленную стоимость облагаются сделки по реализации иностранными организациями физическим лицам, не являющимся индивидуальными предпринимателями, услуг в электронной форме на территории Российской Федерации.

Данное нововведение получило неофициальное название «налог на Google». В этой связи НК РФ пополнился статьей 174.2, содержащей правила уплаты налога, а также изменениями статей 83, 148.

Под услугами понимаются:

- непосредственно услуги (рекламного характера, услуги по поиску информации, услуги администрирования, хранения информации и т. д.);

- предоставление прав на использование программ для ЭВМ, использование, в том числе путем просмотра и прослушивания, различного цифрового контента - книг, музыки и т. д.;

- и многое другое (список приведен в пп. 1 ст. 174.2 Налогового кодекса).

При этом налогом не облагаются сделки, связанные с реализацией указанных благ, если:

- поставка товаров или оказание услуг производится без использования сети Интернет;

- цифровой контент и программы для ЭВМ передаются покупателю на материальных носителях;

- услуги представляют собой консультационные услуги по электронной почте;

- услуги являются услугами по предоставлению доступа к сети Интернет.

Налоговая база определяется как стоимость услуг с учетом суммы налога, исчисленная исходя из фактических цен реализации услуг. Облагается по ставке 15,25%. При этом налогоплательщики не смогут заявить к вычету входящий НДС.

В то же время налогоплательщикам не придется выставлять счета-фактуры, вести книги покупок, книги продаж, журнал учета полученных и выставленных счетов-фактур в части оказания электронных услуг.

Отдельно стоит отметить продуманный подход законодателя к определению места реализации услуг в электронной форме. Так, территория Российской Федерации признается местом оказания таких услуг в случаях:

- если покупатель таких услуг проживает на территории Российской Федерации;

- если место нахождения банка, в котором открыт счет, используемый покупателем для оплаты услуг, или оператора электронных денежных средств, через которого осуществляется покупателем оплата услуг, находится на территории Российской Федерации;

- если сетевой адрес покупателя, использованный при приобретении услуг, зарегистрирован в Российской Федерации;

- если международный код страны телефонного номера, используемого для приобретения или оплаты услуг, присвоен Российской Федерации.

Налогоплательщики обязаны обратиться в ФНС России с заявлением о постановке на налоговый учет не позднее 30 дней со дня начала реализации указанных услуг. Находящиеся на налоговом учете иностранные налогоплательщики обеспечиваются доступом к личному кабинету налогоплательщика для сдачи отчетности.

Налог на доходы физических лиц.

Новые правила постановки физических лиц на налоговый учет.

Пункт 7 ст. 83 НК РФ в редакции, действующей с 01 января 2017 года, позволяет налогоплательщикам - физическим лицам встав на налоговый учет не только по месту проживания или пребывания, как было предусмотрено прежде, но и в любом налоговом органе без территориальных ограничений.

Для этого необходимо обратиться с заявлением о постановке на налоговый учет в соответствующий налоговый орган, представив такое заявление при личном визите либо посредством направления почтой.

При этом действующий принцип учёта физического лица в налоговом органе по месту проживания или пребывания - сохраняется.

Социальные налоговые вычеты на независимую оценку квалификации.

С 01 января 2017 года вступил в силу Федеральный закон «О независимой оценке квалификации», регулирующий отношения, возникающий при проведении независимой оценки квалификации работников или лиц, претендующих на осуществление определенной трудовой деятельности.

Независимая оценка квалификации проводится за счет средств работодателя или соискателя, в зависимости от того, по чьей инициативе организуется проведение такой оценки. При этом расходы, понесенные соискателем на проведение такой независимой, оценки могут быть заявлены последним в качестве социального налогового вычета по налогу на доходы физических лиц - пп. 6 п. 1 ст. 219 НК РФ.

Социальные налоговые вычеты при добровольном страховании жизни до окончания налогового периода.

Изменения п. 2 ст. 219 НК РФ, вступившие в силу с началом 2017 года, позволяют работникам получить социальный налоговый вычет в сумме страховых взносов по договору добровольного страхования жизни до окончания налогового периода.

Для этого работнику необходимо обратиться обратится с письменным заявлением к работодателю, приложив к заявлению уведомление ФНС РФ о праве на данный вычет.

Налог на прибыль организаций.

Новые правила о переносе убытков на будущие периоды.

Пункт 2 ст. 283 НК РФ с начала 2017 года претерпел довольно существенные изменения.

Редакция нормы, утратившая актуальность, предполагала, что плательщик налога на прибыль мог перенести в целях определения налоговой базы на текущий отчетный (налоговый) период всю сумму убытков, полученных в прошлых налоговых периодах в течение 10 лет, следующих за налоговым периодом, в котором был получен соответствующий убыток.

Действующая редакция убирает 10-летнее ограничение, взамен добавляя два новых:

Налогоплательщик теперь может уменьшить налоговую базу отчетного (налогового) периода лишь на 50% от суммы убытков предыдущих периодов.

Перенести убытки минувших периодов можно только на отчетные (налоговые) периоды, приходящиеся на 2017 - 2020 год.

Таким образом, законодатель не только существенно снижает потенциал уменьшения налоговой базы за счет убытков прошлых лет, но и ставит жесткие временные рамки периодов, в которых такой перенос возможен. Весьма вероятно, что в ближайшие три года можно будет увидеть новые изменения данной нормы.

Изменяются условия применения УСН.

С 2017 года изменяются условия применения упрощенной системы налогообложения - а именно, величины лимита доходов и остаточной стоимости основных средств: теперь для применения УСН доходы организации по итогам девяти месяцев того года, в котором организация подает уведомление о переходе на упрощенную систему налогообложения, не должны превышать 112,5 млн. рублей. Показатели остаточной стоимости теперь не должны превышать 150 млн. рублей.

Увеличен и предел ограничения по доходам за отчетный (налоговый период) - теперь это значение не должно превышать 150 млн. рублей против 60 млн. рублей, что были предусмотрены прежней редакцией НК РФ. Расходы на независимую оценку квалификации в составе налоговой базы.

С 01 января 2017 года вступил в силу Федеральный закон «О независимой оценке квалификации», регулирующий отношения, возникающий при проведении независимой оценки квалификации работников или лиц, претендующих на осуществление определенной трудовой деятельности.

Независимая оценка квалификации проводится за счет средств работодателя или соискателя, в зависимости от того, по чьей инициативе организуется проведение такой оценки. При этом расходы работодателя на проведение такой независимой оценки учитываются в составе расходов для определения налоговой базы по УСН, о чем имеется указание в пп. 33 п. 1 ст. 346.16 редакции НК РФ, действующей с 01 января 2017 года.

Продление действия системы налогообложения.

Система налогообложения в виде ЕНВД будет применяться до 2021 года, а не до 2018 года, как было установлено раньше. Данный шаг следует оценивать исключительно положительно, поскольку он, с одной стороны, позволяет оказать поддержку малому бизнесу, а с другой - сохраняет неизменным, насколько это возможно, источник налоговых доходов бюджетов уровня муниципальных образований.

Новая форма, новые правила заполнения и порядок подачи налоговой декларации ЕНВД. При формировании отчетности по данному виду налога следует учитывать новые требования законодательства.

Подводя итог изложенному, можно сделать вывод о том, что изменения носят преимущественно прогосударственным характером, к чему располагает как сама специфика данной отрасли права, так и экономические условия, в которых на сегодняшний день работает государственный аппарат.

Впрочем, большинство нововведений налогового законодательства являются логичными, органично вписываются в актуальную систему правового регулирования и реалий осуществления деятельности хозяйствующими субъектами на территории Российской Федерации.

Государство всячески стимулирует использование работодателями независимой оценки квалификации сотрудников, предоставляя возможность уменьшать налоговые обязательства, включая затраты на организацию оценки в состав расходов.

Новые правила переноса убытков на будущие периоды в целях исчисления налога на прибыль организации теоретически могут привести к увеличению налоговых обязательств налогоплательщиков, имеющих убытки по итогам отчетных (налоговых) периодов. Как минимум изменения указывают на то, что государство интересуется тем, как налогоплательщики реализуют соответствующую норму на практике, и изменения статьи 283 НК РФ могут последовать в обозримом будущем.

Безусловно, положительным моментом является увеличение предельных показателей доходов и остаточной стоимости для возможности применения упрощенной системы налогообложения, а также продление одного из самых выгодных налоговых режимов - единого налога на вмененный доход.

3 ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ НАЛОГОВОЙ СИСТЕМЫ РОССИИ

С 1 января 2018 года вступили в силу важные изменения в налоговом законодательстве России, влияющие на работу бизнеса.

НДС в 2018 году. Законодатели ввели с 2018 года обязательный раздельный учет НДС. Это нужно делать даже при условии соблюдения в налоговом периоде «правила 5%». Речь идет о норме статьи 170 НК РФ, в которой сказано: если у налогоплательщика получилось, что его расходы на необлагаемые НДС операции не превысили 5%, то он может заявить к вычету НДС сразу по облагаемым и необлагаемым операциям.

Кроме того, от возможности получить дополнительный вычет по НДС избавили налогоплательщиков, которые покупают имущество или основные средства за счет бюджетных субсидий или инвестиций. Аналогичный запрет теперь действует для входящего НДС, полученного от поставщиков при модернизации или строительстве с привлечением бюджетных средств.

Зато теперь можно включать НДС, полученный от поставщиков с привлечением бюджетных средств, в расходы. Это можно делать, если стоимость покупки учтена в расходах. Правда, для этого придется вести раздельный учет НДС по всем:

- товарам, приобретенным за счет бюджетных субсидий;

- работам, осуществленным за счет бюджетных инвестиций;

- услугам, полученным за счет бюджетных средств;

- основным средствам, купленным с помощью инвестиций из бюджета;

- нематериальным активам и имущественным правам, приобретенным за счет субсидий.

В статье 170 НК РФ сказано, что отсутствие раздельного учета препятствует включению суммы налога в расходы.

Льгот по НДС также стало меньше. Теперь от НДС больше не освобождены компании, реализующие металлолом и отходы цветных и черных металлов. При этом платить за них НДС, в качестве эксперимента, будут покупатели. Их признают налоговыми агентами и обяжут отчитываться по входящему налогу и платить его в бюджет.

Налог на прибыль в 2018 году. Для некоторых налогоплательщиков будут действовать новые ставки налога на прибыль. В частности, это затронет резидентов особых экономических зон. Для них законодатели предусмотрели пониженную ставку:

- не более 13,5% в региональный бюджет;

- 2% в федеральный бюджет.

Всего ставка налога будет составлять максимально 15,5%.

Изменяется принцип формирования резерва по сомнительным долгам. По новым правилам, установленным статьей 266 НК РФ, налогоплательщики должны уменьшать дебиторскую задолженность, возникшую ранее, на встречную кредиторскую задолженность.

При этом налогоплательщикам разрешили включать в расходы в целях налогообложения прибыли:

- Стоимость обучения сотрудников по договорам о сетевой форме реализации образовательных программ. Такая форма обучения предполагает совместную программу от самой организации и учебного заведения и осуществляется только за счет средств работодателей. Обучаться работники могут непосредственно на рабочих местах.

- Задолженность граждан, признанных банкротами в судебном порядке. Такие долги в силу статьи 266 НК РФ будут считаться погашенными и смогут уменьшить прибыль организации.

Появился новый инвестиционный и вычет, которым могут воспользоваться организации, которые модернизировали свои основные средства 3-7 амортизационных групп. Как сказано в новой статье 286.1 НК РФ, уменьшить налог на прибыль можно непосредственно при покупке новых основных средств или их модернизации. Однако для применения новой льготы необходимо, чтобы соответствующий закон был принят субъектом РФ. При этом региональные власти имеют право изменять условия предоставления вычета.

Финансовые или имущественные вклады в организацию от учредителей с любой долей в уставном капитале теперь будут облагаться налогом на прибыль. Ранее они были освобождены от налогообложения также в случае, если целью такого вклада является пополнение чистых активов компании. В новой редакции пункта 1 статьи 251 НК РФ оговорка о чистых активах исключена. Поэтому теперь освободить от налога на прибыль можно только вклады, внесенные по нормам Гражданского кодекса РФ, без увеличения уставного капитала.

А вот активы организации, выявленные при инвентаризации, теперь не будут облагаться налогом на прибыль, в том случае если они касаются прав на результаты интеллектуальной деятельности. На 2018-2019 годы стоимость таких излишков можно не учитывать в доходах.

Все неучтенные патенты можно ставить только по бухучету, на налоговый они влиять не будут.

УСН в 2018 году.

В упрощенной системе налогообложения появилась новая форма книги учета доходов и расходов. Она утверждена приказом Минфина России от 07.12.2016 № 227н. Кроме того, новшества затронули классификатор видов деятельности ОКВЭД.

Льготные виды деятельности из НК не совпали с новыми кодами, но Федеральный закон от 27.11. 2018 № 335-ФЗ исправил это, и теперь никто из налогоплательщиков на УСН не потеряет право на льготный тариф 20% по страховым взносам в ПФР.

Правительство РФ утвердило для УСН новый коэффициент-дефлятор для УСН - 1,481. При этом предельный размер доходов, ограничивающий право перехода на УСН, в 2018 году по-прежнему не индексируется. Это связано с тем, что до 1 января 2020 года приостановлено применение положений п. 2 статьи 346.12 НК РФ и пункта 4 статьи 346.13 НК РФ.

Для перехода на УСН с 2018 года сумма доходов от реализации и внереализационных доходов за 9 месяцев 2018 года не может превышать 112,5 млн. рублей для налогоплательщиков-юридических лиц (п 2 ст. 346.12 НК РФ). Для индивидуальных предпринимателей такое ограничение доходов с 1 января 2018 года не предусмотрено.

Страховые взносы в 2018 году. Федеральная налоговая служба России изменила с 1 января 2018 года форму расчета по страховым взносам и порядок его заполнения. Кроме того, уточнен электронный формат расчета. Срок сдачи единого расчета за 2018 год - до 30 января 2018 года, и нужно применять новую форму. Также на 2018 год изменена предельная величина выплат в пользу застрахованных физлиц. Теперь они составляют:

- для взносов на пенсионное страхование - 1 021 000 рублей (свыше этой суммы применяется тариф 10%);

- для взносов в соцстрах - 815 000 рублей (свыше этой суммы взносы не начисляются).

У ИП страховые взносы в фиксированном размере больше не привязаны к МРОТ. Они в 2018 году составят:

- пенсионные - 26 545 рублей;

- медицинские - 5840 рублей.

Кроме того, ИП, у которых нет деятельности, появилась возможность не платить страховые взносы в силу статьи 430 НК РФ. Для этого предприниматель должен подать заявление в территориальную налоговую инспекцию в свободной форме.

НДФЛ в 2018 году. 1 января 2018 года вступил в силу приказ ФНС России от 24.10.2017 № ММВ-7-11/820@, которым утверждена новая форма расчета 6-НДФЛ.

На титульном листе формы теперь в случае реорганизации нужно указывать ИНН и КПП реорганизованной компании, а также код формы реорганизации. По новой форме необходимо отчитываться уже по итогам 2018 года. Аналогичные поправки налоговики внесли в форму справок 2-НДФЛ. Теперь после реорганизации организации - налогового агента компания-правопреемник обязана сдавать за него 2-НДФЛ. Кроме того, в справках 2-НДФЛ утверждены новые коды доходов и вычетов. Их нужно использовать для отчетности за 2018 год. С 1 января 2018 года налоговые агенты обязаны удерживать НДФЛ с материальной выгоды, если налогоплательщик получил заём под процент ниже 2/3 ставки ЦБ. Об этом сказано в статье 212 НК РФ. Это относится к налогоплательщикам, которые зависимы от организации или работают в ней по трудовому договору.

Также от НДФЛ теперь не освобождена выгода в виде материальной помощи. Организаторы лотерей с 1 января 2018 года обязаны исчислять и удерживать НДФЛ со всех сумм выигрышей, сумма которых составляет 15 тыс. рублей и выше. Они стали налоговыми агентами. При сумме выигрыша от 4 тыс. до 15 тыс. рублей НДФЛ должен уплатить сам налогоплательщик.

Для иностранных работников в 2018 году действует новый коэффициент-дефлятор - 1,686. Теперь авансовый платеж по патенту на работу будет составлять 2023,20 рубля, без учета регионального коэффициента, который, как и раньше, устанавливают местные власти.

Транспортный налог в 2018 году. В 2018 году транспортный налог, который платят владельцы дорогих автомобилей, станет меньше. Федеральный закон от 27.11. 2018 № 335-ФЗ внес соответствующие поправки в Налоговый кодекс, и теперь для всех автомобилей стоимостью от 3 млн. до 5 млн. рублей установлен единый повышающий коэффициент 1,1. Он действует, если возраст машины не превышает трех лет. Кроме того, вступил в силу приказ ФНС от 05.12.2016 № ММВ-7-21/668, который изменил форму декларации по транспортному налогу, ее нужно применять уже с отчетности за 2018 год.

Земельный налог в 2018 году. Приказом ФНС от 10.05.2017 № ММВ-7-21/347 введена в действие новая форма декларации по земельному налогу. Кроме того, чиновники упростили порядок получения льгот по земельному налогу. С 2018 года для этого достаточно направить в орган ФНС заявление. Его рассмотрят и примут решение о предоставлении льготы в течение трех рабочих дней. Налог на имущество организаций в 2018 году. Приказом ФНС от 31.03.2017 № ММВ-7-21/271 утверждена новая форма декларации по налогу на имущество организаций, которую необходимо применять для отчета за 2018 год. Кроме того, обновлен перечень имущества, облагаемого налогом по кадастровой стоимости. Теперь в него входит:

- торговая недвижимость;

- офисная недвижимость;

- объекты общественного питания;

- недвижимость для бытового обслуживания населения.

В обновленную базу включены все объекты за период с 2014 по 2018 год. Законодатели фактически вернули для юридических лиц налог на движимое имущество по ставке 1,1%. Теперь льготу могут утвердить только власти регионов, они же имеют право изменить ставку в сторону уменьшения.

Курортный сбор в 2018 году.

Весной 2018 года в некоторых регионах России начинает действовать курортный сбор. Его должны будут оплачивать за каждый день пребывания в регионе посетители: Республики Крым; Алтайского края; Краснодарского края; Ставропольского края.

Территории, на которых будет взиматься сбор, а также его размер должны утвердить своими законами региональные власти. В первый год действия размер сбора не может превышать 50 рублей в сутки.

С 2019 году его размер вырастет вдвое - до 100 рублей. Агентами по сбору станут организации и предприниматели, предоставляющие помещения для размещения туристов и даже командированных работников. Порядок взимания и уплаты определят местные власти.

ЗАКЛЮЧЕНИЕ

Необходимость сравнивать и анализировать различные страны, выявлять их сходства и различия появилась уже достаточно давно и обусловлена стремительно развивающимся процессом глобализации.

Глобализация мировой экономики - это процесс образования единой международной экономической, правовой и культурно-информационной зоны. Можно сказать, что глобализация имеет сильное влияние на все сферы жизни общества и играет определяющую роль в мировой экономике. Более того, она придаёт значение формированию новой системы международных экономических и политических отношений.

Рассматривая сектор экономики, можно сказать, что одним из наиболее значимых элементов экономических отношений являются налоги. Налоги позволяют наиболее свободно осуществлять деятельность государства, так как являются крупным источником денежных средств. Именно они предназначены для выполнения государством социальных, экономических, правоохранительных, военных и других функций.

Безусловно, современное состояние экономики в большей части зарубежных стран легко определить по ее налогово-правовой ситуации. И особое значение налоги и налоговое право имеют в развитых странах, или так называемых странах высокого налога.

Таким образом, можно сказать о том, что при помощи эффективно структурированных элементов налоговых систем правительства зарубежных стран успешно регулируют экономическое и социальное развитие, а также внешнеэкономические связи.

Налоговые системы являются трех- или двухуровневыми. С каждой страной Россия имеет ряд сходств и различий. Одно из наиболее существенных различий - в США, Германии, Японии и Китае используется прогрессивная налоговая ставка, при которой ставка налога повышается по мере роста получаемых доходов.

Россия же на данный момент остаётся верна пропорциональной, где ставка налога не зависит от дохода. Вопрос необходимости перехода к прогрессивной ставке уже не раз обсуждался парламентом РФ.

Пока конкретных действий предпринято не было, это объясняется некоторыми опасениями экспертов. Прогрессивный налог может увести экономику в тень и привести оттоку высококвалифицированных специалистов. С другой стороны, это приведёт к уравниванию социальных доходов и увеличению государственного бюджета.

Необходимости коренным образом менять и перестраивать налоговую систему РФ под системы других стран объективно нет.

Однако, некоторый обмен благоприятным опытом даже необходим, ведь совершенствование налогообложения неразрывно связано с созданием прочных экономических отношений.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Российская Федерация. Законы. Налоговый кодекс Российской Федерации. Ч. I: федер. закон от 29 ноября 2014 г. № 382-ФЗ // Собр. зак-ва РФ. - 2014 (ред. от 29.07.2017).

- Аронов, А.В. Налоги и налогообложение: Учебное пособие / А.В. Аронов, В.А. Кашин. – М.: Магистр, НИЦ ИНФРА-М, 2016. - 576 с.

- Базилевич, О.И. Налоги и налогообложение. Практикум: Учебное пособие / О.И. Базилевич, А.З. Дадашев. - М.: Вузовский учебник, ИНФРА-М, 2016. - 285 c.

- Гончаренко, Л.И. Налоги и налоговая система Российской Федерации: учебник и практикум для академического бакалавриата / Л.И. Гончаренко. – М.: Издательство Юрайт, 2016. - 541 с.

- Евстигнеев, Е.Н. Налоги и налогообложение / Е.Н. Евстигнеев. - М.: ИНФРА-М, 2016. - 320с.

- Захарьин, В.Р. Налоги и налогообложение: Учебное пособие / В.Р. Захарьин. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2017. - 320 c.

- Корень, А.В. Актуальные проблемы и пути совершенствования налога на доходы физических лиц в Российской Федерации // Глобальный научный потенциал. - 2018. - № 5 (38). - С. 63-65.

- Косов, М.Е., Ахмадеев, Р.Г., Шаров, В.Ф. Региональные и местные налоги: учебное пособие для студентов вузов / М.Е. Косов, Р.Г. Ахмадеев, В.Ф. Шаров. – М.; Юнити-Дана, 2017. - 227 с.

- Лыкова, Л.Н. Налоги и налогообложение: учебник и практикум для академического бакалавриата / Л. Н. Лыкова. - М.: Издательство Юрайт, 2017. - 353 с.

- Максютова, Р.И. Эффективность обеспечения уплаты налогов в РФ. В сборнике: Инновационная наука и современное общество. Сборник статей Международной научно-практической конференции. - 2018. - С. 166-169.

- Миляков, Н.В. Налоговое право / Н.В. Миляков. - М.: ИНФРА. - М, 2017. - 383с.

- Пансков, В.Г. Налоги и налогообложение: учебник и практикум для прикладного бакалавриата / В.Г. Пансков. – М.: Издательство Юрайт, 2017. – 382 с.

- Перов, А.В. Налоги и налогообложение: Учебное пособие для бакалавров / А.В. Перов, А.В. Толкушкин. - М.: Юрайт, 2016. - 996 c.

- Погорелова, М.Я. Налоги и налогообложение: Теория и практика: Учебное пособие / М.Я. Погорелова. - М.: ИЦ РИОР, НИЦ ИНФРА-М, 2016. - 208 c.

- Поляк, Г.Б. Налоги и налогообложение: Учебник / Г.Б. Поляк, А.Н. Романов. - М.: Юнити-Дана, 2017. - 400 с.

- Скворцов, О.В. Налоги и налогообложение. Практикум: Учебное пособие для студ. учрежд. сред. проф. образования / О.В. Скворцов. Экономика и управление). - М.: ИЦ Академия, 2017. - 208 c.

- Скрипниченко, В.А. Налоги и налогообложение: учебное пособие / В.А. Скрипниченко. - СПб: Питер; М.: Издательский Дом БИНФА, 2017. - 467 с.

- Ушак, Н.В. Теория и история налогообложения / Н.В. Ушак. - М.: КНОРУС, 2017. - 335 с.

- Цокова, В.А. Сравнительный анализ налоговых систем России и Германии // Теоретическая и прикладная экономика. 2018. №1. С. 21–35.

- Чайковская, Л.А. Налоги и налогообложение (схемы и примеры): Учебное пособие / Л.А. Чайковская. - М.: Экономика, 2016. - 301 c.

- Черник, Д.Г., Черник, И.Д., Кирова, Е.А. Налоги и налогообложение: учебное пособие / Д.Г. Черник, И.Д. Черник, Е.А. Кирова. - Юнити-Дана, 2017. - 369 с.

- Юрзинова, И. Л., Налоги с корпораций зарубежных стран (на примере США и Германии) // Современная наука: актуальные проблемы теории и практики. Серия «Естественные и технические науки», №5-6, 2018. - С. 20.

- Антонова О.В.: «Налоговые системы зарубежных стран»// ИА REGNUM. 2018. URL: http://regnum.ru/news/1966327.html

- Налоги с корпораций зарубежных стран // VIP studio – журнал «Современная наука». URL: http://www.vipstd.ru/nauteh/index.php/---ep13-05/866-a

- Налог на доходы физических лиц в Китае // Asiainspector. URL: http://asiainspector.ru/blog/ndfl-v-kitae

- Налог на прибыль в странах Европы – рейтинг 2017 // www.riarating.ru, 13.02.2018.

- Dennis-Escoffier Shirley, Fortin Caren. Taxation for Decision Makers. Pearson Education, Danvers, 2017. - 670 p.

- Eracleous E. Losing the Audit Lottery: Corporate Tax Shelters and Judicial Doctrine // Fordham Journal of Corporate & Financial Law. Volume 5, Issue 1. 2018. P. 163-164.

- Gehlbach Scott. Representation through Taxation. Cambridge University Press, 2017. - 216 p.

- Schweinberger A.G. Are special economic zones desirable? In: Woodland AD Economic theory and international trade: essays in honour of Murray C. Kemp. Edward Elgar, Cheltenham, UK, 2018. pp. 86–103

- Возмещение морального вреда (Объекты правовой защиты института компенсации морального вреда)

- Гражданско-правовая охрана личности граждан

- .Налоговый учет по налогу на добавленную стоимость.

- Социальное страхование и его функции

- Баланс и отчетность

- Основы программирования на языке HTML(История появления HTML)

- Проектирование организации

- Логистический подход к управлению запасами

- Психологические факторы повышения эффективности труда работников (Влияние основных факторов на повышение эффективности труда работников)

- Медицинское обеспечение спорта. Спортивная медицина. Антидопинговое обеспечение (Медицинское обследование и обеспечение спортсменов)

- Налоговый учет по налогу на имущество организаций(Теоретические аспекты налога на имущество организаций)

- Налоговая система РФ и проблемы еe совершенствования (Виды налоговой системы и ее влияние на экономику государства)