Налоговая система РФ и проблемы еe совершенствования (Виды налоговой системы и ее влияние на экономику государства)

Содержание:

Введение

Это политика государства в области государственных расходов и налогов, которую проводят законодательные органы власти, так как они контролируют налогообложение и государственный бюджет.

В современном мире важный фактор экономического роста страны – это эффективная фискальная политика. Фискальная политика – это политика, которая предполагает использование возможностей правительства: взимать налоги и расходовать средства государственного бюджета для регулирования уровня в условиях деловой активности и решение различных социальных задач. Основными целями фискальной политики являются сглаживание колебаний экономического цикла, стабилизация темпов экономического роста, достижение высокого уровня занятости, снижение темпов инфляции.

Основные инструменты: государственные расходы и налоги.

Согласно статистическим данным, весь комплекс доходов бюджета того или иного государства - это налоги, на общую долю которых приходится примерно 75-85%. На основании этого сам процесс налогообложения, с точки зрения одного из средств по регулированию предпринимательской активности, нуждается в более тщательном рассмотрении элементов фискальной политики для того, чтобы найти баланс интересов государства и предпринимательской деятельности.

Стоит отметить, что данный аспект является актуальным в современном мире и на основании того, что достаточно острой является проблема, касающаяся процесса уклонения от налогообложения, наличия разнообразных способов ухода от налогообложения. Именно поэтому фискальная политика в области налогообложения, как в России, так и за рубежом, требует более грамотного подхода с точки зрения теоретиков и практиков в данной отрасли, а, следовательно, и разработки комплекса мероприятий, способствующих укрепить налоговую дисциплину и ответственность, определить наиболее приемлемые методы контроля и взысканий.

Представленные выше изменения необходимы потому, что государством

с помощью фискальной политики осуществляется процесс воздействия на состояние экономической системы страны. То есть при получении соответствующей суммы налоговых платежей, осуществляется обеспечение экономических эффектов, обусловленных процессом влияния налогов. Сюда можно отнести рост объемов производства, процесс увеличения капиталовложений, рост нормы прибыли. Однако наряду с экономическим эффектом от воздействия фискальной политики на ряд хозяйствующих субъектов, государство приобретает также и комплекс иных результатов, показатель прямого измеримого эффекта от которых практически не заметен, но имеет место быть в решении тех или иных социально-политических задач. На основе данного тема исследования выступает в роли актуальной и требует глубокого и тщательного анализа.

Основной целью здесь выступает исследование приоритетов налоговой системы РФ и проблемы еe совершенствования.

Для ее достижения необходимо решить ряд задач:

- рассмотреть теоретические аспекты налоговой системы государства;

- проанализировать тенденции развития налоговой системы РФ;

- рекомендовать комплекс мероприятий по совершенствованию процесса функционирования налоговой системы в РФ.

Объект исследования – налоговая система РФ.

Предмет – процесс развития налоговой системы РФ.

Структура работы состоит из введения, трех глав, заключения, списка литературы.

Источниками работы явились труды таких авторов как Ф.Н. Филиной, И. А. Беловой, А.В. Брызгалина, А. М. Гальяхметовой, О. М. Балеевой, Н.В. Емелина, Прытковой Н.И. Понемасова А. Д. Тедеева, А.А. Парыгиной, В.А. Вылковой, Р.А. Петуховой, Е.А. Фирсовой и других.

Из истории становления практики налогообложения известно, что сначала налоги носили случайный характер, затем формирование налоговых платежей носило бессистемный и дополнительный характер, что не могло накладывать отпечаток на становление налогообложения. Изъятие части дохода налогоплательщика всегда вызывало его недовольство, какие бы объективные черты не носили налоговые платежи. Такая сумбурность и чрезвычайность была присуща теоретическому обоснованию налогообложения, т.е. оно характеризовалось бессистемностью и временностью обоснования.

В.М. Пушкарева по этому поводу отмечает: «Практика налогообложения опережала финансовую науку, которая не подготовила, говоря современным языком, общественное мнение относительно справедливости взимания налогов. Правительства столкнулись с неприятием налогов населением, уклонением от их уплаты. Поэтому финансовая наука, отвечая нуждам государства, взялась за теоретическое обоснование налогов» [16, с. 76].

Наиболее последовательное развитие теории о налогах находим у основателя классической экономической теории А. Смита в работе «Исследование о природе и причинах богатства народов», написанной в 1776 году. Так, основоположник политической экономии А. Смит выявил, прежде всего, связь финансовой науки с деятельностью государства. Одновременно он обоснованно включил в богатство государства три источника – труд, капитал и землю. А. Смит доказывает, что именно эти источники дают возможность государству получать финансовые ресурсы. Он обосновывает государственные доходы и расходы с точки зрения их дифференциации и приходит к выводу, что государство не может и не должно заниматься предпринимательской деятельностью в силу того, что, используя свой административный ресурс, любой спор решит в свою пользу. Выделение трех источников богатства народов позволяет А. Смиту утверждать, что в зависимости от дохода и его источников, которые могут различаться, существуют различные формы обложения налогом этих источников.

Перелом в системе налогообложения наступил к Новому времени, когда плательщики налогов, устав от борьбы с ущербом для их доходов, смиряются с налогообложением как одним из важнейших источников доходов государства. В этот момент появляются объективные предпосылки научного познания налогов. Немалый вклад в теоретическое обоснование налогообложения, в части совершенствования налоговой политики, внесли физиократы Ф. Кенэ и А. Тюрго, которые впервые предложили классификацию налогов на прямые и косвенные.

Следует отметить вклад российских экономистов в науку о налогах. Русский экономист Н.И. Тургенев в работе «Опыт теории налогов» исследовал основы налогообложения, которые считаются классическими с точки зрения формирования налогов, их установления и взимания. Организацию налогообложения и проведение налоговой политики он считал средствами к достижению цели общества или государства. В работе «Опыт теории налогов» он говорил о пяти правилах налогообложения. «Равномерное распределение налогов» он понимал таким образом, что они должны соответствовать доходу плательщика налогов. «Определенность налога» для него раскрывалась как неясность в отношении количества и времени платежа, которые зависят от прихоти сборщика налогоплательщика. «Собирание налогов в удобнейшее время», «ориентация большей части налогового бремени на чистый доход», «дешевое собирание налогов» – эти правила ориентированы на проведение налоговой политики таким образом, что необходимо совершенствовать налоговый механизм, налоговое администрирование, налоговый процесс. Компетентный подход к элементам налоговой политики способствует тому, что правила Н.И. Тургенева становятся основополагающими и актуальными в современных условиях. Значительный вклад в развитие теоретических основ налогообложения внесли другие русские экономисты – И.И. Янжул, И.Х. Озеров, М.М. Фридман, В.Н. Твердохлебов, которые исследовали финансовую и налоговую теории мирового хозяйства, рассмотрели форму построения государственного бюджета в различных странах и многие другие вопросы, касающиеся построения налоговых систем [4, с. 312].

В период становления национальных экономик теоретических познаний в области налогов и налогообложения воплощались на практике, и она учитывала принципы и методологические подходы налогообложения. К этому времени (XIX – начало ХХ века) финансовая наука становится самостоятельной сферой экономической науки, выделившись из политической экономики Ф. Нитти, Д. Рикардо, Л. Штейн, А. Шеффле, А. Вагнер, Ж.-Б. Сэй и другие. Их заслуга состоит в том, что каждый из них внес посильный вклад в развитие теории налогообложения. Например, Д. Рикардо в исследовании о налогах «Начало политической экономии и налогообложения» исключает государственные услуги из производительных затрат и понимает налог следующим образом: «Нет налогов, которые не тормозили бы накопление, поскольку нет ни одного налога, который не мешал бы производству. Налоги имеют тот же эффект, что и неплодородная почва, плохой климат, отсутствие ловкости или активности, плохое распределение рабочих мест, утрата станков» [3, с. 8].

При написании работы будут применены методы научного познания в виде анализа, синтеза, сравнения, обобщения и умозаключения, а также изучены и проанализированы законодательные акты, научные труды, периодические издания, ресурсы сети Интернет, касающиеся исследуемого вопроса.

1. Теоретические аспекты налоговой системы РФ

1.1 Понятие, сущность и цели налоговой системы

В литературе встречается большое число определений налоговой системы или фискальной политики, поэтому представляется необходимым рассмотреть основные из них.

Впервые необходимость мер фискальной политики обосновал Дж.М.Кейнс. Она строилась на методологической посылке кейнсианской теории, предполагающей для поддержания макроэкономического равновесия сознательные регулирующие действия государства в виде «изъятия» и «инъекции». Под изъятием понимались налоги, под инъекциями - государственные расходы [20, с. 78].

Фискальная политика - такой способ косвенного воздействия на национальную экономику, когда для достижения целей государством используются следующие инструменты: государственные расходы, дефицит государственного бюджета, государственный долг, трансферты, манипулирование налоговыми ставками [6, с. 24].

Фискальная политика представляет систему регулирования, связанную с правительственными расходами и налогами. Под правительственными расходами понимаются расходы на содержание государства, а также государственные закупки товаров и услуг [13, с. 136].

Фискальная политика — это система регулирования экономики посредством изменений государственных расходов, налогов и состояния государственного бюджета с целью изменения реального объема производства и занятости, контроля над инфляцией и ускорения экономического роста. Фискальная политика может как благотворно, так и достаточно болезненно воздействовать на стабильность национальной экономики.

Фискальная политика — совокупность финансовых мероприятий государства по регулированию правительственных расходов и доходов для достижения определенных социально-экономических целей.

Потребность в разработке и систематическом проведении фискальной политики усилилась, особенно во второй половине XX в., когда финансы государства стали играть значительную роль в обеспечении стабильного экономического роста. Современная фискальная политика определяет основные направления использования финансовых ресурсов государства, методы финансирования и главные источники пополнения бюджета.

Фискальная политика, проводимая государством, должна отвечать общественным целям:

- сглаживанию колебаний экономического цикла;

- повышению темпов экономического роста;

- достижению высокого уровня занятости;

- достижению умеренных, темпов инфляции.

Таким образом, налоговая система — это система регулирования экономики посредством изменений государственных расходов, налогов и состояния государственного бюджета с целью изменения реального объема производства и занятости, контроля над инфляцией и ускорения экономического роста.

1.2 Виды налоговой системы и ее влияние на экономику государства

Налоговая система в традиционном (кейнсианском) подходе как способ финансового регулирования экономики осуществляется с помощью мощных рычагов налогообложения и государственных расходов. В связи с этим выделяются два типа фискальной политики: дискреционная и автоматическая (недискреционная) [15, с. 4-5].

Недискреционная политика основана на том, что налоговые поступления и значительная часть правительственных расходов связаны с активностью частного сектора и изменения экономической конъюнктуры автоматически вызывают изменения в относительных уровнях налогов и госбюджетных расходов. Такая фискальная политика возможна только в условиях сбалансированной экономики, где основные макроэкономические пропорции близки к равновесному уровню. В качестве примера используют обычно экономику США и Японии [7, с. 10].

Основными встроенными стабилизаторами являются налоговые поступления и социальные выплаты.

На фазе подъема, естественно, растут доходы фирм и населения. Но при прогрессивном налогообложении еще быстрее увеличиваются суммы налогов. В этот период сокращается безработица, улучшается благосостояние малообеспеченных семей. Стало быть, уменьшаются выплаты пособий по безработице и иные социальные расходы государства. Заодно снижается совокупный спрос, а это сдерживает экономический рост.

На фазе кризиса налоговые поступления автоматически уменьшаются, а тем самым сокращается сумма изъятий из доходов фирм и домашних хозяйств. Одновременно возрастают выплаты социального характера, в том числе пособия по безработице. Значит, увеличивается покупательная способность населения, что помогает преодолеть спад экономики. Из сказанного видно, какое большое место занимает налогообложение в финансовом регулировании макроэкономики. В связи с этим фискальная политика государства направлена на совершенствование налогового законодательства и практики сбора налогов.

В краткосрочном периоде при увеличении государственных расходов спрос будет возрастать, способствуя росту номинального ВНП. При росте ВНП увеличивается и спрос на деньги. В свою очередь это будет способствовать росту процентных ставок. Повышение процентной ставки обусловит снижение уровня плановых инвестиций. Таким образом рост государственных расходов при активной фискальной политике вызывает уменьшение плановых инвестиций, что способствует сдерживанию роста производства. Таким образом, фискальная политика, предполагающая рост государственных расходов, вызывает в краткосрочном периоде [9, с. 94]:

1) увеличение номинального ВНП (объема производства) в соответствии с мультипликатором государственных расходов;

2) повышение процентных ставок;

3) появление «эффекта вытеснения» государственными расходами частных плановых инвестиций.

В долгосрочном периоде расширительная фискальная политика приводит:

1) к росту цен;

2) усилению «эффекта вытеснения»;

3) возрасту реального объема производства к естественному уровню.

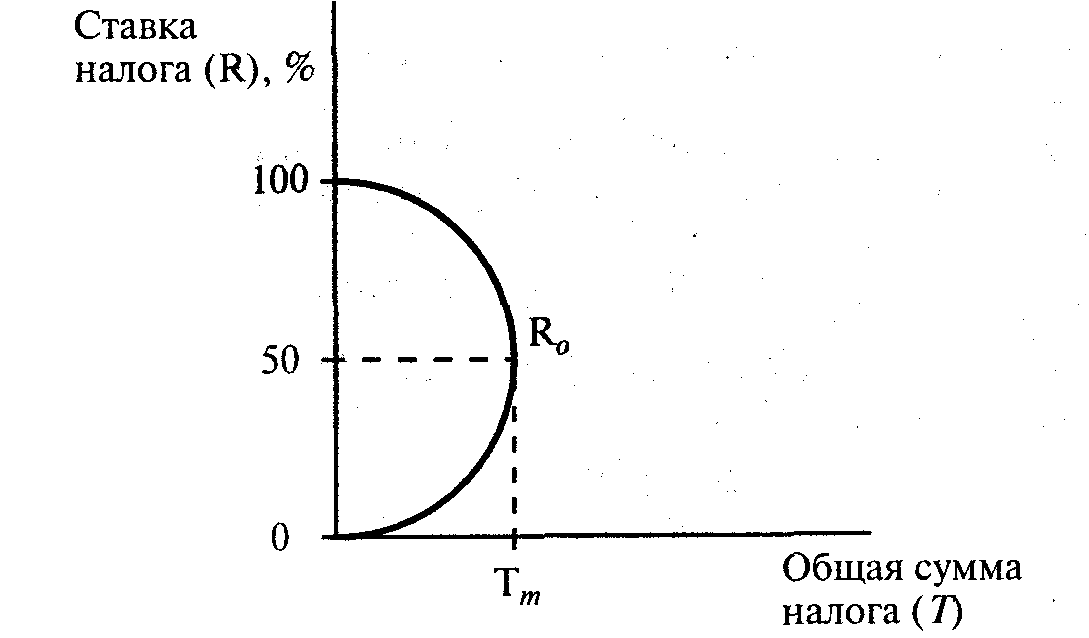

Группа американских специалистов во главе с профессором А.Лаффером изучила зависимость суммы налоговых поступлений в бюджет от ставок подоходного налога. Эта зависимость отражена в кривой Лаффера (рисунок 1) [19, с. 166].

Рисунок 1 - Кривая Лаффера

Было теоретически доказано, что ставка налога в 50% Rо является оптимальной. В таком случае достигается максимальная сумма налогов (Тm). При ставке налога выше Rо, резко снижается деловая активность фирм и работников, и тогда доходы уходят в теневую экономику. При R, близкой к 100% и равной 100%, полностью исчезают стимулы к трудовой деятельности и предпринимательству.

Признано, что высшая ставка налогообложения (для самых высоких доходов) должна быть 50-70%. Американцы говорят, что при столь высокой ставке налога, как в Швеции (75%), в США никто не стал бы работать в легальной экономике. В течение 80 - начале 90-х годов в ведущих странах Запада проводились радикальные налоговые реформы. Их цель - ввести более равномерное налогообложение равных по величине доходов, уменьшить налог на прибыли компаний, снизить прогрессивность налогообложения, ликвидировать ряд налоговых льгот [6, с. 29].

Встроенные стабилизаторы экономики относительно смягчают проблему продолжительных временных лагов дискреционной фискальной политики, так как эти механизмы включаются без непосредственного вмешательства правительства. Такими автоматическими стабилизаторами являются:

1. Прогрессивная налоговая система, которая сдерживает рост совокупного спроса в периоды экономического роста, так как по мере роста дохода население подвергается более высокой ставке налогов, и, наоборот, при уменьшении дохода, вызванного экономическим спадом, происходит стимуляция совокупного спроса, так как происходит увеличение располагаемого дохода вследствие снижения налоговой ставки.

2. Пособия по безработице и прочие социальные выплаты, которые в ситуации экономического спада увеличиваются вследствие увеличения числа безработных, и, наоборот, при наличии экономического роста, в результате которого происходит снижение безработицы, данные выплаты автоматически снижаются.

3. Субсидии. Встроенные стабилизаторы не устраняют причин циклических колебаний равновесного ВНП вокруг его потенциального размера, а только ограничивают размах этих колебаний.

Однако встроенные стабилизаторы не могут полностью разрешить макроэкономические проблемы. Они смягчают колебания цикла, но не могут устранить их причину, поэтому автоматическая фискальная политика дополняется дискреционной политикой.

Дискреционная политика – это сознательное изменение налогов и правительственных расходов законодательной властью для обеспечения макроэкономической стабильности, достижения макроэкономических целей.

Основными инструментами дискреционный фискальной политики являются [7, с. 22]:

- изменение объема налоговых изъятий путем введения или отмены налогов или изменения налоговой ставки. Меняя налоговую ставку, правительство может удержать доходы от сокращения в период спада или наоборот, снизить располагаемый доход в период бума. Изменение налоговой ставки может быть использовано также в целях воздействия на инфляцию;

- осуществление за счет средств государственного бюджета программ занятости, ставящих своей целью обеспечение безработных работой;

- реализация социальных программ, которые включают в себя выплату пособий по старости, инвалидности, пособий малоимущим семьям, расходы на образование и т.п. Эти программы позволяют поддерживать совокупный спрос и стабилизировать экономическое развитие, когда сокращаются доходы и обостряется нужда.

Государство сознательно регулирует свои расходы и налогообложение в целях улучшения экономического положения страны. При этом правительство учитывает следующие проверенные на практике функциональные зависимости между переменными величинами.

Первая зависимость: рост государственных расходов увеличивает совокупный спрос (потребление и инвестиции). Вследствие этого возрастает выпуск продукции и занятость трудоспособного населения.

Другая функциональная зависимость показывает, что увеличение суммы налогов уменьшает личный располагаемый доход домашних хозяйств. В этом случае сокращаются спрос и объем выпуска продукции и занятость рабочей силы. И наоборот: снижение налогов ведет к возрастанию покупательских расходов, выпуска продукции и занятости.

Указанные функциональные зависимости используются в дискреционной политике для воздействия на экономический цикл. Разумеется, эта политика различается на разных фазах цикла.

В зависимости от состояния экономики и стоящих перед правительством целей фискальная политика может носить стимулирующий или сдерживающий характер.

Стимулирующая фискальная политика проводится в период спада. Она предполагает снижение налогов и увеличение государственных расходов, что ведет к возникновению или увеличению бюджетного дефицита.

Сдерживающая фискальная политика проводится в период инфляции и предполагает увеличение налогов и сокращение правительственных расходов. Следствием проведения сдерживающей фискальной политики становится появление бюджетного излишка. Бюджетный излишек, как правило, направляется на погашение государственного долга или изымается из обращения.

При проведении фискальной политики упор может делаться либо на изменение расходов, либо на изменение налогов. Выбор основного инструмента фискальной политики зависит от общего курса, проводимого правительством. Если это «либеральный» курс, предполагающий широкое участие государства в регулировании смешанной экономики, то предпочтение отдается правительственным расходам, если это «консервативный» курс, ориентированный на сужение роли государства и делающий упор на чисто рыночный механизм, то в целях стабилизации экономики более широко используются налоги [10, с. 173].

Оценивая действенность, эффективность фискальной политики, необходимо отметить ограниченность ее возможностей, обусловленную следующими обстоятельствами:

изменение (рост или сокращение) государственных расходов, необходимое для проведения стимулирующей или сдерживающей политики, может приходить в противоречие с другими целями расходования государственных средств, например, такими как необходимость укрепления обороноспособности страны, охрана окружающей среды, финансирование научных исследований;

положительные результаты фискальной политики дает в краткосрочном периоде, в долгосрочном плане фискальная политика может приводить к отрицательным результатам;

фискальной политике характерен так называемый эффект запаздывания. Требуется определенное время, прежде чем фискальная политика окажет ожидаемое воздействие на экономику. В таком случае фискальная политика будет играть дестабилизирующую роль.

Таким образом, изучив экономическую природу фискальной политики можно сделать следующие выводы:

Фискальная политика – важнейший элемент экономической политики государства. Она включает в себя меры, осуществляемые государством, направленные на формирование государственного фонда средств, необходимого для обеспечения нормальной жизнедеятельности общества. Первоочередной задачей государственного сектора является стабилизация экономики, которая реализуется средствами фискальной политики, т.е. через манипулирование государственными расходами и налогообложением с целью увеличения производства, занятости и снижения инфляции. И дискреционная, и автоматическая фискальная политика играют важную роль в стабилизационных мероприятиях, но при этом оба метода фискальной политики имеют недостатки.

2. Тенденции развития налоговой системы РФ

2.1 Анализ налоговой нагрузки и налоговых условий ведения предпринимательской деятельности в российской экономике

Анализ уровня налоговой нагрузки показывает, что налоговые доходы бюджетной системы в доле ВВП снизились по сравнению с 2009 годом, однако на протяжении последних 4 лет оставались примерно на одном уровне (изменяясь в диапазоне 31% - 32% ВВП). При этом показатели уровня налоговой нагрузки с 2011 года были обновлены в связи с изменением Росстатом методологии оценки ВВП (таблица 1) [22].

Таблица 1 - Доходы бюджета расширенного правительства Российской Федерации за 2009-2015 гг., % к ВВП

|

Показатели |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Доходы всего |

35,04 |

34,62 |

37,26 |

35,02 |

34,42 |

34,34 |

33,32 |

|

Налоговые доходы и платежи |

30,88 |

31,12 |

34,50 |

32,49 |

31,80 |

31,90 |

30,17 |

|

в том числе: |

|||||||

|

Налог на прибыль организаций |

3,26 |

3,83 |

4,06 |

3,52 |

2,92 |

3,05 |

3,22 |

|

Налог на доходы физических лиц |

4,29 |

3,87 |

3,57 |

3,38 |

3,52 |

3,47 |

3,47 |

|

Налог на добавленную стоимость |

5,28 |

5,40 |

5,81 |

5,30 |

4,98 |

5,06 |

5,24 |

|

Акцизы |

0,89 |

1,02 |

1,16 |

1,25 |

1,43 |

1,38 |

1,32 |

|

Таможенные пошлины |

6,52 |

6,74 |

8,25 |

7,62 |

7,00 |

7,09 |

4,16 |

|

Налог на добычу полезных ископаемых |

2,72 |

3,04 |

3,65 |

3,67 |

3,63 |

3,73 |

3,99 |

|

Единый социальный налог и страховые взносы |

5,93 |

5,35 |

6,30 |

6,13 |

6,61 |

6,46 |

6,98 |

|

Прочие налоги и сборы* |

1,99 |

1,88 |

1,71 |

1,62 |

1,71 |

1,67 |

1,78 |

* - налоги на совокупный доход, налоги на имущество, налоги и платежи, связанные с добычей полезных ископаемых (кроме НДПИ) и без учета государственной пошлины

Данные результаты достигнуты, в том числе за счет реализации мер по совершенствованию законодательства о налогах и сборах в последние годы.

Средний уровень прочих сборов, таких как государственная пошлина, и неналоговых платежей, уплачиваемых организациями и предпринимателями в бюджеты бюджетной системы страны, составляет менее 1 % к ВВП. В 2015 году совокупный уровень указанных доходов составил 0,61% к ВВП, и, таким образом, фискальная нагрузка на экономику суммарно составила 30,77% к ВВП (таблица 2) [22].

Таблица 2 - Фискальная нагрузка (налоги и платежи, поступающие в бюджетную систему Российской Федерации) на экономику Российской Федерации в 2009 - 2015 гг., % к ВВП

|

Показатели |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Доходы всего |

35,04 |

34,62 |

37,26 |

35,02 |

34,42 |

34,34 |

33,32 |

|

в том числе |

|||||||

|

Фискальная нагрузка |

31,50 |

31,79 |

35,15 |

33,08 |

32,57 |

32,57 |

30,77 |

|

Налоговые доходы и платежи |

30,88 |

31,12 |

34,50 |

32,49 |

31,80 |

31,90 |

30,17 |

|

Нефтегазовые доходы |

8,19 |

8,64 |

10,75 |

10,37 |

9,94 |

10,18 |

7,63 |

|

Доходы, не относящиеся к нефтегазовым |

22,69 |

22,48 |

23,75 |

22,12 |

21,86 |

21,72 |

22,54 |

|

Доходы от прочих сборов и неналоговых платежей |

0,62 |

0,67 |

0,65 |

0,59 |

0,77 |

0,68 |

0,61 |

Расчетный уровень налоговой нагрузки на экономику в Российской Федерации сопоставим с аналогичными расчетами по странам-членам Организации экономического сотрудничества и развития (ОЭСР) (Приложение А).

При этом указанная величина фискальной нагрузки не включает в себя различного рода неналоговые платежи, которые хотя и установлены законодательством, но не являются предметом регулирования законодательства о налогах и сборах, таможенных платежах или страховых взносах на обязательное государственное социальное страхование.

Российским союзом промышленников и предпринимателей (РСПП) предложено оценивать уровень фискальной нагрузки как соотношение суммы налоговых платежей (за вычетом налога на доходы физических лиц) в консолидированный бюджет Российской Федерации, взносов во внебюджетные фонды Российской Федерации и страховых премий на обязательное страхование ответственности владельцев опасных производственных объектов в разрезе видов экономической деятельности к валовой добавленной стоимости за вычетом амортизации (Приложение Б).

Отличием данного подхода является то, что такой подход оценивает долю налоговых платежей в доходах организаций по видам экономической деятельности. Тем самым оценивается, на какую отрасль больше или меньше остальных приходится уплаченных налогов и страховых взносов в бюджетную систему Российской Федерации.

Согласно расчетам, подготовленным в соответствии с методикой РСПП, налоговая нагрузка в 2014 году выросла в целом по экономике по сравнению с уровнем 2008-2009 годов. Несмотря на это, в разрезе видов экономической деятельности движение было разнонаправленным. Так, налоговая нагрузка снизилась в рыболовстве и рыбоводстве, обрабатывающих производствах, гостиницах и ресторанах, финансовой деятельности, здравоохранении и предоставлении прочих коммунальных, социальных и персональных услуг.

Вместе с тем результаты по Российской Федерации, полученные на основе подхода, используемого РСПП, не позволяют сопоставить их с показателями других стран и международными организациями, к примеру со странами ОЭСР, Евразийского экономического союза (ЕАЭС).

2.2 Проблемы налоговой системы России

Проблема налогообложения является одной из наиболее сложных в практической деятельности по осуществлению проводимой в нашей стране экономической реформы. Однако налоговая система является важнейшим элементом рыночных отношений и оказывает огромное воздействие на успех экономических преобразований в стране.

Современная налоговая система РФ обозначена множеством проблем, одна из которых – это ее фискальная направленность. Фискальная направленность налогового производства в практической деятельности выражена установлением жесткого регламента в отношении налогооблагаемой базы. На основании этого произошел процесс обособления налогового учета из системы бухгалтерского.

Наиболее ярким примером с данной точки зрения является процесс повышения страховых взносов. Для того чтобы поднять промышленность, сельское хозяйство необходимы материальные ресурсы. Для наличия средств в целях наполнения доходной части бюджета, государством осуществляется повышение налогов. В итоге ни одним юридическим или физическим лицом не является возможным оплата всех реальных налогов. На основании этого осуществляется процесс сокрытия налогов, неплатежей, разрастания теневой экономики.

Так же стоит отметить проблему нестабильности налогового законодательства. Сегодня достаточно часто осуществляется внесение поправок и изменений, имеющих обратную силу, ликвидация ранее введенных привилегий, что способствует созданию дополнительных источников риска для инвесторов. Государством должно гарантироваться соблюдение стабильности налогов и правил их взимания в течение определенного периода времени. При этом обо всем комплексе планируемых изменений налогоплательщики должны быть проинформированы до периода их действия, а не в момент свершения факта.

Не стоит опускать наличие недостаточной четкости и ясности положений нормативных документов по налогообложению, их противоречивости и запутанности, что способствует значительному затруднению их изучения налогоплательщиками. На основании этого ряд ошибок при исчислении налогов остается практически неизбежным. Наличие нестабильности, частой смены «правил игры с государством», принятия налоговых актов задним числом, противоречивости законов и подзаконных актов - все это не только отпугивает иностранных инвесторов, но и создает серьезные препятствия в работе отечественных производителей.

Проблема неэффективности отдельных элементов налогового механизма так же способствует образованию проблем. На сегодняшний день существует многочисленный аппарат налоговой инспекции, отделов УВД по борьбе с экономическими преступлениями, но при этом результат работы оставляет желать лучшего. Неподготовленность кадров данных органов, неумение грамотного проведения поддержки, ревизии и т.д. способствуют развитию теневой экономики.

В современной России теневая экономика является наиболее латентным видом экономической деятельности, качественно отличающимся от всех других нарушений и «сокрытий», требующим огромного количества сил и средств для борьбы с ним, в частности применения оперативно-розыскных методов, и потому представляющим собой наиболее тяжкий вид социально опасных деяний в налоговой сфере.

Уровень решения представленных проблем во многом определяют показатели эффективности формирования доходов бюджетов всех уровней, рост предпринимательской активности, развитие производства и в конечном итоге стабилизации экономики РФ [2, с. 4-5].

Таким образом, наиболее приемлемыми для современной российской налоговой системы являются проблемы, связанные с фискальной направленностью, страховыми взносами, несовершенство законодательной базы.

2.3 Основные направления налоговой политики РФ

На сегодняшний день, как и несколько лет назад, приоритетным направлением развития налоговой системы РФ является создание эффективной и стабильной налоговой системы, способной обеспечить бюджетную устойчивость в среднесрочной и долгосрочной перспективе. Основные цели налоговой политики так же заключаются в поддержке инвестиций, а также в стимулировании инновационной деятельности.

Важнейший фактор проводимой налоговой политики заключается в необходимости поддержания сбалансированности бюджетной системы страны. Наряду с этим требуется сохранение неизменности налоговой нагрузки по секторам экономики, достигших ее оптимального уровня с учетом требований сбалансированности бюджетной системы РФ.

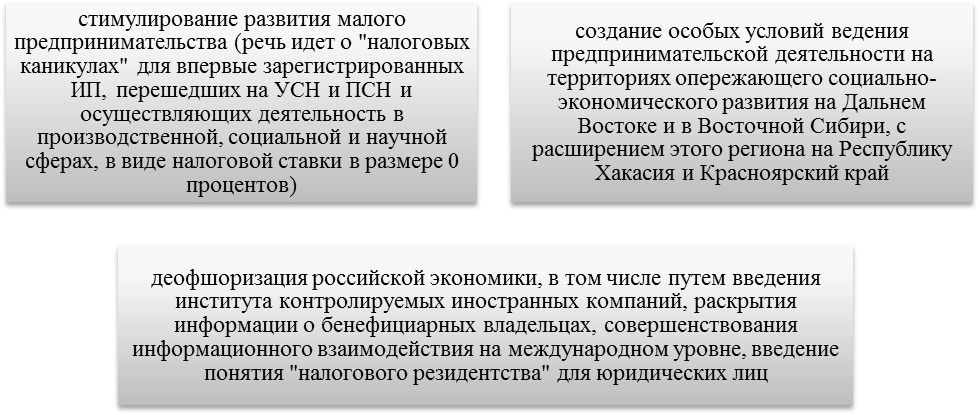

Стоит отметить, что сегодня в РФ действует около 200 различных льгот и преференций. Основными направлениями в налоговой системе, планируемыми к реализации в ближайшие годы, выступают те, которые представлены на рисунке 2 [5, с. 21-23].

Рисунок 2 - Основные направления налоговой политики РФ 2017 г.

Основными направлениями налоговой политики предусматриваются важные меры, которые будут направлены на стимулирование малого бизнеса. Субъектам РФ будет предоставлено право установления для впервые зарегистрированных индивидуальных предпринимателей, перешедших на УСН и ПСН и осуществляющих деятельность в производственной, социальной и научной сферах, «налоговые каникулы» в виде налоговой ставки в размере 0%, которые назначены в 2015-2018 годах.

Для сравнения, сегодня ст. 346.50 НК РФ [1] предусмотрена налоговая ставка 6% без каких-либо исключений. Субъектам же РФ будет дано право на установление ограничений на применение налоговой ставки в размере 0%, в том числе в виде предельного размера доходов индивидуальных предпринимателей, количества наемных работников и иных показателей, превышение которых за налоговый период является основанием для лишения права применения указанной нулевой налоговой ставки.

Так же стоит отметить, что в перечень налогоплательщиков, применяющих ПСН, будет осуществляться включение самозанятых граждан - физические лица, не имеющих наемных работников, получивших патент на один из видов предпринимательской деятельности, в отношении которых может применяться патентная система налогообложения.

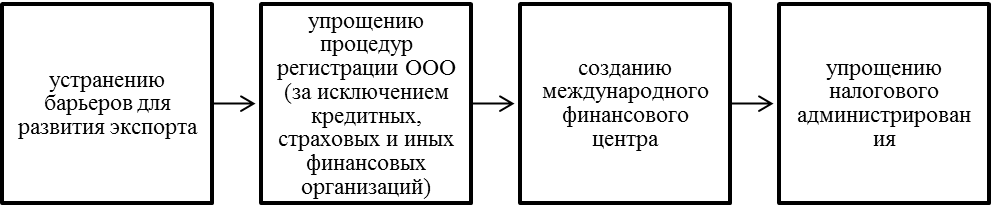

Так же стоит отметить, что к основным направлениям совершенствования налоговой системы относится и разработка нескольких дорожных карт, в каждой из которых содержится конкретный комплекс мероприятий (рисунок 3) [8, с. 13].

Рисунок 3 - Результаты процесса разработки дорожных карт

Так же ведется работа в области повышения налогообложения объектов капитального строительства и незавершенного строительства, кадастровая стоимость каждого из которых превышает 300 млн. руб. Планируется, что такие объекты недвижимого имущества будут облагаться повышенными налоговыми ставками в размере от 0,5 до 1% включительно.

Для того чтобы сократить и упростить порядок прохождения экспортных процедур предусматривается принятие федерального закона о внесении изменений в ст. 165 НК РФ [1] (возможность представления налогоплательщиками документов в электронном виде в обоснование применения налоговой ставки 0% по НДС).

Процесс расширения и уточнения мер поддержки экспорта включает в себя вопрос о целесообразности предоставления налогового стимулирования производителю, поставляющему комплекс несырьевых товаров на внешние рынки, ориентированный на рост экспорта и совокупных налоговых поступлений в доходную часть бюджета.

Ведется работа в отношении сокращения издержек хозяйствующих субъектов при применении контрольно-кассовой техники. Результат заключается в определении в качестве максимального срока эксплуатации моделей контрольно-кассовой техники, исключенных из Государственного реестра контрольно-кассовой техники, срока полезного использования, устанавливаемого производителем (но не более 10 лет).

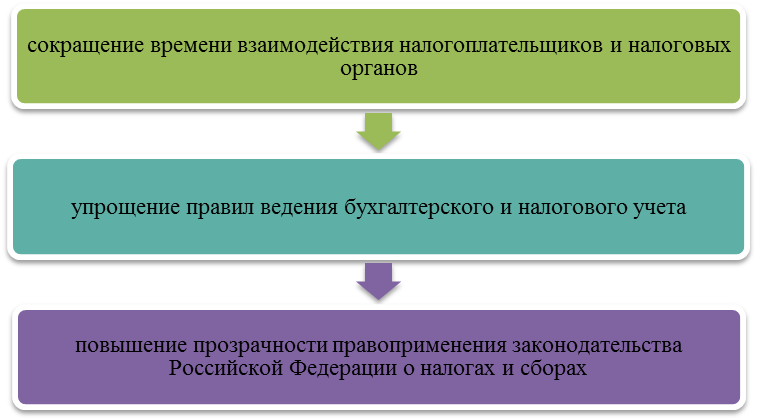

Таким образом, стоит отметить, что основные направления налоговой политики уделяет достаточно пристальное внимание к аспектам, отраженным на рисунке 7 [17, с. 27].

Рисунок 4 - Приоритетные направления налоговой политики РФ

Стоит отметить, что реализация данных направлений, с точки зрения правительства РФ, будет способствовать выходу страны по показателю «Налогообложение» до 50-го места к 2018 году.

На основании проведенного анализа можно отметить, что основные направления налоговой политики в РФ во многом зависит от потребностей и особенностей того или иного региона, а также от политики всего государства в целом.

3. Пути совершенствования фискальной политики РФ

3.1 Основные меры в области налоговой политики

Основополагающими целями при разработке основных направлений налоговой политики являлись обеспечение стабильного развития российской экономики, а также неухудшение финансового положения граждан России.

Предполагается, что в плановом периоде общие контуры сформированной к настоящему моменту налоговой системы останутся без изменений, однако с учетом складывающей экономической ситуации и состояния бюджетной системы налоговые инициативы, намеченные к реализации в 2017-2019 годах, равно как и иные параметры налоговой системы могут быть скорректированы в году при определении налоговой политики на 2019 и последующие годы.

Основными направлениями являются [24]:

1. Реализация Послания Президента Российской Федерации Федеральному Собранию Российской Федерации и Антикризисных мер Правительства Российской Федерации

Стимулирование деятельности малого и среднего бизнеса. В целях снижения неформальной занятости экономически активного населения предполагается введение для физических лиц, оказывающих на индивидуальной основе по найму некоторые виды услуг физическим лицам (например, уборка, ведение домашнего хозяйства, репетиторство, присмотр и уход за детьми, больными и престарелыми), и не являющихся индивидуальными предпринимателями, возможности добровольного уведомления об осуществлении ими указанной деятельности с освобождением получаемых от такой деятельности доходов от уплаты налога на доходы физических лиц, а также освобождением указанных граждан от уплаты обязательных платежей в государственные внебюджетные фонды и от ответственности за ведение незаконной предпринимательской деятельности на срок до 31 декабря 2018 года.

В качестве дополнительных мер по развитию малого предпринимательства предлагается предоставить налогоплательщикам, применяющим патентную систему налогообложения, возможность уменьшения стоимости патента на сумму страховых взносов, по аналогии с плательщиками, применяющими ЕНВД и упрощенную систему налогообложения, а также исключить несвоевременную оплату патента из числа оснований для прекращения применения патентной системы налогообложения, одновременно установив применение штрафа в размере 20 процентов за несвоевременную уплату стоимости патента.

Неналоговые платежи. В целях снижения административной нагрузки на бизнес предполагается провести анализ всех неналоговых платежей на предмет выявления платежей, имеющих налоговую природу, с последующим перенесением основ правового регулирования таких платежей в Налоговый Кодекс Российской Федерации (далее - Налоговый кодекс).

2. Налог на прибыль организаций.

В целях обеспечения сбалансированности бюджетов субъектов Российской Федерации предлагается:

- ограничить перенос убытков, полученных налогоплательщиками в предыдущих налоговых периодах, в размере не более 30 процентов налоговой базы текущего отчетного (налогового) периода, рассчитанной без учета переноса убытков прошлых лет. При этом ограничение срока переноса убытков десятью годами предлагается отменить;

- изменить существующее соотношение ставок налога на прибыль организаций между федеральным бюджетом и бюджетом субъекта.

Российской Федерации, установив для налога, зачисляемого в федеральный бюджет, ставку налога на прибыль в размере 3 процентов, для бюджетов субъектов Российской Федерации - 17 процентов. Полученные таким образом дополнительные доходы федерального бюджета будут направлены на поддержку наименее обеспеченных регионов.

3. Консолидированные группы налогоплательщиков (КГН). В целях повышения эффективности регулирования КГН в 2017 году будет продолжен мониторинг результатов применения данного инструмента, по результатам которого предполагается выработка предложений, направленных на совершенствование его механизма, в том числе на сглаживание эффекта от действия КГН на устойчивость региональных бюджетов.

4. Совершенствование трансфертного ценообразования. В целях снижения контроля цен на внутреннем рынке предполагается рассмотреть возможность исключить из-под налогового контроля цены по сделкам между лицами, находящимися и осуществляющими деятельность на территории одного субъекта Российской Федерации. Также будет рассмотрена возможность повышения порога контролируемости сделок на внутреннем рынке с целью исключения из-под контроля незначительных для бюджета сделок.

5. Налог на доходы физических лиц (НДФЛ) и страховые взносы на обязательное государственное социальное страхование. Предлагается признать не подлежащими налогообложению доходы пенсионеров в виде планируемой в 1 квартале 2017 года единовременной выплаты за счет средств федерального бюджета, являющейся по своей природе социальной доплатой к пенсии. В 2019 - 2020 гг. также предлагается снизить совокупный тариф страховых взносов во внебюджетные фонды с 34% до 30%, сохранив его на текущем уровне.

6. Совершенствование порядка налогообложения налогом на добавленную стоимость (НДС). В целях создания стимулов для роста товарооборота российских розничных сетей, реализующих потребительские товары, предлагается реализовать механизм для возврата иностранным физическим лицам части сумм НДС, уплаченных ими при приобретении товаров в период временного пребывания в Российской Федерации, путем установления ставки НДС в размере 0 процентов по этим товарам в случае их вывоза за пределы таможенной территории ЕАЭС.

С учетом опыта взимания НДС с контента, реализуемого в Российской Федерации зарубежными интернет-площадками, будут предложены изменения в законодательство о налогах и сборах, направленные на взимание, начиная с 2018 - 2019 годов, в Российской Федерации НДС с ввозимых товаров, реализуемых зарубежными поставщиками российским физическим лицам с использованием интернет- площадок.

Предполагается проработка вопроса о возможности принятия законодательных мер, направленных на упрощение администрирования начисления НДС, полученного продавцом в составе авансового платежа, а также принятия к вычету у покупателя НДС, уплаченного в составе авансового платежа.

Предполагается установить ставку НДС в размере 0 процентов на услуги по перевозке пассажиров и багажа железнодорожным транспортом общего пользования в дальнем сообщении с 1 января 2017 года до 1 января 2030 года, а также продлить срок применения ставки НДС в размере 0 процентов на услуги по перевозке пассажиров железнодорожным транспортом в пригородном сообщении до 1 января 2030 года.

7. Акцизное налогообложение. В целях обеспечения сбалансированности бюджетов субъектов Российской Федерации предлагается:

- увеличение в 2 раза ставок акциза с 9 до 18 рублей в отношении вин (за исключением игристых вин (шампанских), фруктовых вин, винных напитков, изготовленных без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята) и с 5 до 10 рублей в отношении вин с защищенным географическим указанием, с защищенным наименованием места происхождения (за исключением игристых вин (шампанских));

- ставки акциза на сидр, пуаре, медовуху установить в таком же размере, как на пиво с нормативным содержанием объемной доли этилового спирта свыше 0,5 процента и до 8,6 процента включительно - 21 рубль за 1 литр.

8. Налогообложение природных ресурсов (НДПИ). В целях сокращения дефицита федерального бюджета предлагается увеличение налоговой нагрузки на нефтегазовую отрасль в период 2017 - 2019 гг. посредством уточнения порядка расчета ставки НДПИ в отношении нефти в части дополнения формулы ее расчета новым слагаемым, определенным на 2017 год в размере 306 рублей, на 2018 год - 357 рублей, на 2019 год - 428 рублей.

В то же время необходимо отметить, что такое увеличение налоговой нагрузки на нефтяную отрасль в долгосрочной перспективе резко повышает вероятность ускорения темпов падения добычи нефти в традиционных регионах нефтедобычи (Западная Сибирь, Республика Коми). При этом значительный объем запасов нефти в местах с развитой транспортной инфраструктурой, готовой производственной базой может оказаться не вовлеченным в промышленный оборот.

В связи с этим прорабатывается альтернативный механизм обеспечения дополнительных доходов федерального бюджета, не предполагающий увеличения фискальной нагрузки на добычу нефти.

9. Имущественные налоги. В целях вовлечения в налоговый оборот объектов капитального строительства, которые поставлены на кадастровый учет и в отношении которых осуществлена кадастровая оценка, но права собственности, на которые не зарегистрированы в установленном порядке, прорабатывается вопрос законодательного закрепления обязанности по уплате налога на имущество физических лиц в отношении таких объектов за собственниками земельных участков, на которых расположены указанные объекты.

10. Государственная пошлина. В качестве меры усиления социальной поддержки ветеранов и инвалидов Великой Отечественной войны предлагается полное их освобождение от уплаты всех видов государственной пошлины, а также распространение указанной льготы на бывших узников фашистских концлагерей, гетто и других мест принудительного содержания, созданных немецкими фашистами и их союзниками в период Второй мировой войны, бывших военнопленных во время Великой Отечественной войны.

Предлагается освободить граждан от уплаты государственной пошлины за нотариальное удостоверение сделок, связанных с отчуждением долей в праве общей собственности на недвижимое имущество, находящееся в аварийном, подлежащем сносу доме, а также с отчуждением недвижимого имущества, принадлежащего несовершеннолетним гражданам и гражданам, признанным ограниченно дееспособными, и расположенного в аварийном, подлежащем сносу доме.

11. Решение задач в области международного налогообложения. Предполагается решение ряда задач в области международного налогообложения, в частности, обеспечение перехода к автоматическому обмену налоговой информацией, реализация Плана по противодействию размыванию налоговой базы и выводу прибыли из-под налогообложения.

12. Решение задач в области международного налогообложения - это меры увеличения размера пени, по улучшению условий для своевременного исполнения обязанности по уплате налогов, сборов, страховых взносов

13. Оптимизация действующих налоговых льгот по региональным и местным налогам, а также по федеральным налогам в части, зачисляемой в региональные и местные бюджеты

В целях увеличения доходов субнациональных уровней бюджетной системы Российской Федерации планируется поэтапная отмена действующих налоговых льгот, установленных на федеральном уровне по региональным и местным налогам, с передачей соответствующих полномочий на региональный (местный) уровень.

При этом предполагается распределить действующие федеральные налоговые льготы по региональным и местным налогам на три категории в зависимости от срока их обязательного применения субъектами Российской Федерации на своей территории: льготы, обязательные к предоставлению на всей территории Российской Федерации в течение пяти лет, трех лет и одного года.

По истечении периода действия обязательного применения льготы субъект Российской Федерации получает право самостоятельно принимать решение о предоставлении на своей территории соответствующей налоговой льготы или отказа от нее.

Например, в отношении налоговой льготы по налогу на имущество организаций в части имущества, используемого при осуществлении деятельности по разработке морских месторождений углеводородного сырья в Каспийском море, предлагается установить срок ее применения 1 год (2017) с последующей передачей полномочий по ее установлению на региональный уровень. Также с 2018 года предлагается отказаться от льготы по налогу на имущество организаций в части движимого имущества, установленной на федеральном уровне.

Также предполагается ввести правило «двух ключей» для отдельных видов льгот и преференций, установленных по налогу на доходы физических лиц и налогу на прибыль организаций. Для этого предполагается применять эти льготы (по аналогии с пониженными ставками налога на прибыль организаций в связи с осуществлением инвестиционных проектов) только в случае принятия соответствующего решения законом субъекта Российской Федерации.

3.2 Рекомендации мероприятий по совершенствованию процесса функционирования налоговой системы в РФ

На основании проведенного исследования предлагается комплекс мероприятий, способствующих повышению эффективности функционирования налоговой системы РФ.

1. Повысить эффективность применения инструментов налогового администрирования, которые направлены на процесс мотивирования налогоплательщиков к добровольной уплате налогов и применению в сделках цен, соответствующих рыночным.

Задачи:

- использовать критериальный принцип для эффективного выявления налогоплательщиков и контролируемых сделок, которые попадают в зону риска нарушения налогового законодательства;

- развивать и совершенствовать методы побуждения налогоплательщиков к добровольному исполнению налоговых обязательств посредством совершенствования системы управления налоговыми рисками в результате реализации отраслевых проектов;

- развивать механизмы расширенного взаимодействия с крупнейшими налогоплательщиками (заключать соглашения о ценообразовании и соглашения о расширенном информационном взаимодействии).

Ожидаемый результат:

- осуществление процесса развития инструментов риск-анализа и дистанционного автоматизированного контроля;

- осуществление процесса снижения количества выездных налоговых проверок при одновременном повышении их эффективности.

2. Сформировать единую правоприменительную практику и создать условия для защиты интересов налогоплательщиков в рамках досудебного урегулирования вопросов.

Задачи:

- сформировать единую правоприменительную практику, способствующую однозначному пониманию норм законодательства, как тем или иным налоговым органом, так и каждым налогоплательщиком;

- создать удобные для налогоплательщиков сервисы в целях взаимодействия с налоговыми органами в рамках досудебного урегулирования споров;

- развивать досудебные (внесудебные) способы урегулирования налоговых споров.

Ожидаемый результат:

- осуществление процесса развития инструментов риск-анализа и дистанционного автоматизированного контроля;

- осуществление процесса снижения количества выездных налоговых проверок при одновременном повышении их эффективности;

- процесс досудебного порядка урегулирования налоговых споров, способствующий доведению до суда наиболее значимых дел.

3. Повысить эффективность мер урегулирования налоговой задолженности и снизить риски образования налоговой задолженности.

Задачи:

- повысить эффективность межведомственного взаимодействия с ведомствами, которые принимают участие в урегулировании задолженности;

- снизить риск образования новой задолженности посредством предоставления каждому налогоплательщику удобных инструментов по уплате налогов (электронных сервисов), повышения информированности налогоплательщиков о сроках и порядке уплаты налогов – размещение информации на официальном Интернет-сайте Федеральной налоговой службы России, на стендах в инспекциях, в СМИ, проведение декларационных кампаний и своевременного направления уведомлений и платежных документов по имущественным налогам физических лиц.

Ожидаемый результат:

- осуществление процесса сохранения низкого уровня соотношения объема налоговой задолженности и объема поступлений по налогам и сборам в бюджетную систему Российской Федерации.

4. Совершенствовать оказываемые налогоплательщикам услуги, которые направлены на то, чтобы повысить налоговую грамотность, и создать благоприятные условия для исполнения ими обязанностей по уплате налогов.

Задачи:

- повысить качество обслуживания налогоплательщиков;

- развить онлайн услуг для налогоплательщиков и расширить способов исполнение налогоплательщиками своих обязанностей;

- повысить налоговую грамотность и информированность налогоплательщиков, в том числе с привлечением средств массовой информации

Ожидаемый результат:

- привлечение стабильно высокой доли налогоплательщиков, которые удовлетворительно оценивают качество работы налоговых органов.

5. Оптимизировать процедуры, связанные с регистрацией юридических лиц и индивидуальных предпринимателей.

Задачи:

- совершенствовать процедуры государственной регистрации;

- развить системы досудебного урегулирования споров в сфере государственной регистрации.

Ожидаемый результат: осуществление процесса расширения возможностей онлайн регистрации.

6. Совершенствовать меры по противодействию коррупции.

Задачи:

- развить автоматизированные системы налогового администрирования и дистанционных механизмов взаимодействия с налогоплательщиками;

- повысить уровень правосознания государственных гражданских служащих ФНС РФ и внедрить антикоррупционные стандарты поведения, основанных на знании общих прав и обязанностей;

- сформировать у государственных гражданских служащих ФНС РФ негативного отношения к коррупции.

Ожидаемый результат: увеличить долю налогоплательщиков, которые дают высокий уровень оценки работе, проводимой ФНС РФ по противодействию коррупции. [23]

Как итог стоит отметить, что данные мероприятия должны внедряться в процесс налогообложения РФ посредством обоюдного взаимодействия правительства и органов ФНС РФ, а также осуществляться в комплексе с основными направлениями развития в сфере налогообложения, существующими сегодня.

Заключение

Налоговая система — это политика регулирования экономики посредством изменений государственных расходов, налогов и состояния государственного бюджета с целью изменения реального объема производства и занятости, контроля над инфляцией и ускорения экономического роста

Налоговая система – важнейший элемент экономической политики государства. Она включает в себя меры, осуществляемые государством, направленные на формирование государственного фонда средств, необходимого для обеспечения нормальной жизнедеятельности общества. Первоочередной задачей государственного сектора является стабилизация экономики, которая реализуется средствами фискальной политики, т.е. через манипулирование государственными расходами и налогообложением с целью увеличения производства, занятости и снижения инфляции.

Дискреционная, автоматическая и фискальная политика играют важную роль в стабилизационных мероприятиях, но при этом оба метода фискальной политики имеют недостатки.

Анализ уровня налоговой нагрузки показывает, что налоговые доходы бюджетной системы в доле ВВП снизились по сравнению с 2009 годом, однако на протяжении последних 4 лет оставались примерно на одном уровне (изменяясь в диапазоне 31% - 32% ВВП). При этом показатели уровня налоговой нагрузки с 2011 года были обновлены в связи с изменением Росстатом методологии оценки ВВП Российским союзом промышленников и предпринимателей (РСПП) предложено оценивать уровень фискальной нагрузки как соотношение суммы налоговых платежей (за вычетом налога на доходы физических лиц) в консолидированный бюджет Российской Федерации, взносов во внебюджетные фонды Российской Федерации и страховых премий на обязательное страхование ответственности владельцев опасных производственных объектов в разрезе видов экономической деятельности к валовой добавленной стоимости за вычетом амортизации Отличием данного подхода является то, что такой подход оценивает долю налоговых платежей в доходах организаций по видам экономической деятельности. Тем самым оценивается, на какую отрасль больше или меньше остальных приходится уплаченных налогов и страховых взносов в бюджетную систему Российской Федерации

Наиболее приемлемыми для современной российской налоговой системы являются проблемы, связанные с фискальной направленностью, страховыми взносами, несовершенство законодательной базы и т.д.

Основополагающими целями государства при разработке основных направлений налоговой политики являются обеспечение стабильного развития российской экономики, а также неухудшение финансового положения граждан России.

Предполагается, что в плановом периоде общие контуры сформированной к настоящему моменту налоговой системы останутся без изменений, однако с учетом складывающей экономической ситуации и состояния бюджетной системы налоговые инициативы, намеченные к реализации в 2017-2019 годах, равно как и иные параметры налоговой системы могут быть скорректированы в году при определении налоговой политики на 2019 и последующие годы.

На основании проведенного исследования предлагается комплекс мероприятий, способствующих повышению эффективности функционирования налоговой системы РФ.

1. Повысить эффективность применения инструментов налогового администрирования, которые направлены на процесс мотивирования налогоплательщиков к добровольной уплате налогов и применению в сделках цен, соответствующих рыночным.

2. Сформировать единую правоприменительную практику и создать условия для защиты интересов налогоплательщиков в рамках досудебного урегулирования вопросов.

3. Повысить эффективность мер урегулирования налоговой задолженности и снизить риски образования налоговой задолженности.

4. Совершенствовать оказываемые налогоплательщикам услуги, которые направлены на то, чтобы повысить налоговую грамотность, и создать благоприятные условия для исполнения ими обязанностей по уплате налогов.

5. Привлечь стабильно высокую долю налогоплательщиков, которые удовлетворительно оценивают качество работы налоговых органов.

6. Оптимизировать процедуры, связанные с регистрацией юридических лиц и индивидуальных предпринимателей.

7. Совершенствовать меры по противодействию коррупции.

Однако стоит отметить, что данные мероприятия должны внедряться в процесс налогообложения РФ посредством обоюдного взаимодействия правительства и органов ФНС РФ, а также осуществляться в комплексе с основными направлениями развития в сфере налогообложения, существующими сегодня.

СПИСОК ЛИТЕРАТУРЫ

- Налоговый кодекс Российской Федерации (НК РФ) от 31 июля 1998 года N 146-ФЗ (с изменениями и дополнениями) // Российская газета, N 148-149, 06.08.1998.

- Абрамов М.Д. Вопросы совершенствования налоговой системы России // Налоговые споры: Теория и практика.- 2014. - № 9.

- Алексеенко М.М. Взгляд на развитие учения о налоге у экономистов А. Смита, Ж.-Б. Сэя, Д. Рикардо, Ж. Сисмонди и Дж. Ст. Милля. – М.: Либроком, 2012. – 152 c.

- Байзулаев С.А., Азаматова Р.М., Шурдумова Э.Г. Теоретические основы возникновения налогов // Фундаментальные исследования. – 2016. – № 7-2. – С. 309-313.

- Брызгалин А.В. Методы налоговой оптимизации: конкретные примеры // Консультант. - 2014 - №22. – с. 21-23

- Вылкова Е.С., Кацюба И.А., Петухова Р.А., Фирсова Е.А. Налоги и налогообложение: Учебное пособие / под редакцией Петуховой Р.А. – Издательство СПбГУЭФ, 2014. – 80 с.

- Гальяхметова А. М., Балеева О. М. Механизмы реализации дискреционной фискальной политики на субфедеральном уровне // Актуальные проблемы экономики и права. 2015. №2 (34) С.10-16.

- Джаарбеков С.М Налоговое планирование = оптимизация налогообложения // Финансовый директор. – 2015 – №1. – с. 13.

- Динмухаметов И. Ф. Инструменты фискальной политики государства // Science Time. 2014. №8 (8) С.93-98.

- Емелин Н.В., Прыткова Н.И. Бюджетно-налоговая (фискальная) политика в Российской Федерации // Вестник СамГУ. 2014. №8 (119) С.172-176.

- Игнатущенко Н.А. Новикова, Н.М. Налоги и налогообложение: учебное пособие / Н.А. Игнатущенко Н.М. Новикова, МГОУ, 2013

- Лыкова Л. Н. Налоги и налогообложение: учебник и практикум для СПО / Л. Н. Лыкова. — М.: Издательство Юрайт, 2015. — 353 с.

- Налоги и налоговая система Российской Федерации: учебник и практикум для академического бакалавриата / под науч. ред. Л. И. Гончаренко. — М.: Издательство Юрайт, 2015. — 541 с.

- Налоги и налогообложение: учебник для СПО / под ред. Л. Я. Маршавиной, Л. А. Чайковской. — М.: Издательство Юрайт, 2016. — 503 с.

- Налоговая политика государства: учебник и практикум для академического бакалавриата / под ред. Н. И. Малис. — М.: Издательство Юрайт, 2015. — 388 с.

- 7. Пушкарева В.М. История финансовой мысли и политики налогов: учеб. пособие. – М.: Финансы и статистика, 2008. – 297 с.

- Сергеева Т.Ю. Методы и схемы оптимизации налогообложения: Практическое пособие. – М.: Экзамен, 2014 – 65с.

- Тедеев А.А. Парыгина, В.А. Налоговое право / А.А. Тедеев, В.А. Парыгина, М: Юрайт, 2014.

- Филина Ф.Н. Налоги и налогообложение в Российской Федерации: учебное пособие / Ф.Н. Филина, ГроссМедиа; РОСБУХ, 2013.- 340 с.

- Черник Д. Г. Теория и история налогообложения: учебник для академического бакалавриата / Д. Г. Черник, Ю. Д. Шмелев; под ред. Д. Г. Черника. — М.: Издательство Юрайт, 2016. — 364 с.

- Юткина Т.Ф. Налоги и налогообложение: Учебник. Изд.3-е, перераб. и доп. / Т.Ф. Юткина, М.: ИНФРА-М, 2013. – 240 с.

- ВВП – Росстат // Официальный сайт федеральной службы государственной статистики. - Режим доступа: http://www.gks.ru (данные по состоянию на 20.09.2017).

- Материалы информационно-новостного сайта «Упрощенная бухгалтерия» – Режим доступа: http://buhpressa.ru (дата обращения 20.09.2017)

- Основные направления налоговой политики Российской Федерации на 2017 год и на плановый период 2018 и 2019 годов. – Режим доступа: http://minfin.ru/ru (дата обращения 20.09.2017).

Приложение А

Налоговая нагрузка на экономику в странах ОЭСР (% ВВП)

|

Страна |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

Австралия |

25,78 |

25,57 |

26,26 |

27,34 |

27,50 |

н.д. |

|

Австрия |

40,97 |

40,83 |

41,02 |

41,68 |

42,49 |

43,00 |

|

Бельгия |

42,15 |

42,42 |

42,96 |

43,99 |

44,66 |

44,66 |

|

Великобритания |

32,32 |

32,80 |

33,58 |

33,05 |

32,93 |

32,57 |

|

Венгрия |

39,02 |

37,31 |

36,55 |

38,59 |

38,37 |

38,48 |

|

Германия |

36,09 |

34,98 |

35,70 |

36,38 |

36,53 |

36,13 |

|

Голландия |

35,44 |

36,16 |

35,86 |

36,06 |

36,68 |

н.д. |

|

Греция |

30,81 |

32,04 |

33,54 |

34,55 |

34,43 |

35,90 |

|

Дания |

45,17 |

45,32 |

45,38 |

46,39 |

47,60 |

50,88 |

|

Израиль |

29,66 |

30,40 |

30,84 |

29,68 |

30,57 |

31,12 |

|

Ирландия |

27,63 |

27,45 |

27,38 |

27,92 |

29,03 |

29,90 |

|

Исландия |

32,01 |

33,33 |

34,40 |

35,19 |

35,95 |

38,67 |

|

Испания |

29,83 |

29,90 |

31,31 |

32,15 |

32,71 |

33,20 |

|

Италия |

42,06 |

41,84 |

41,88 |

43,88 |

43,88 |

43,64 |

|

Канада |

31,36 |

30,44 |

30,24 |

30,72 |

30,54 |

30,82 |

|

Люксембург |

39,01 |

38,06 |

37,87 |

38,76 |

38,43 |

37,79 |

|

Мексика |

17,16 |

18,53 |

19,48 |

19,54 |

19,69 |

19,50 |

|

Новая Зеландия |

30,45 |

30,58 |

30,89 |

32,38 |

31,37 |

32,37 |

|

Норвегия |

41,17 |

41,91 |

42,05 |

41,52 |

40,50 |

39,07 |

|

Польша |

31,54 |

31,41 |

32,00 |

32,27 |

31,93 |

н.д. |

|

Португалия |

30,05 |

30,59 |

32,50 |

31,99 |

34,51 |

34,44 |

|

Словакия |

28,87 |

28,14 |

28,73 |

28,45 |

30,37 |

31,01 |

|

Словения |

36,21 |

36,93 |

36,50 |

36,84 |

36,79 |

36,55 |

|

США |

22,97 |

23,18 |

23,56 |

24,05 |

25,41 |

26,00 |

|

Турция |

24,64 |

26,20 |

27,83 |

27,64 |

29,27 |

28,72 |

|

Финляндия |

40,93 |

40,79 |

42,03 |

42,68 |

43,74 |

43,85 |

|

Франция |

41,32 |

41,58 |

42,86 |

44,13 |

45,03 |

45,22 |

|

Чехия |

32,35 |

32,55 |

33,35 |

33,83 |

34,26 |

33,47 |

|

Чили |

17,21 |

19,53 |

21,24 |

21,48 |

19,98 |

19,82 |

|

Швейцария |

27,13 |

26,50 |

27,02 |

26,90 |

26,86 |

26,65 |

|

Швеция |

44,08 |

43,22 |

42,51 |

42,56 |

42,85 |

42,70 |

|

Эстония |

34,91 |

33,20 |

31,91 |

32,09 |

31,84 |

32,87 |

|

Южная Корея |

23,76 |

23,39 |

24,16 |

24,78 |

24,30 |

24,61 |

|

Япония |

26,96 |

27,57 |

28,61 |

29,41 |

30,31 |

н.д. |

|

Средняя по ОЭСР |

32,68 |

32,78 |

33,29 |

33,79 |

34,15 |

34,44 |

|

Россия |

30,88 |

31,12 |

34,50 |

32,49 |

31,80 |

31,89 |

|

Россия (без учета нефтегазовых доходов) |

22,69 |

22,48 |

23,75 |

22,12 |

21,86 |

21,72 |

Источники данных: данные по ОЭСР - Revenue Statistics 1965-2014

Приложение Б

Налоговая нагрузка на организации в российской экономике в 2008-2014 гг., %

|

Вид экономической деятельности |

2008 |

2009 |

2010 |

2011* |

2012 |

2013 |

2014 |

|

Всего |

25,3 |

21,4 |

21,7 |

24,9 |

25,8 |

25,3 |

26,2 |

|

Сельское хозяйство, охота и лесное хозяйство |

3,5 |

3,2 |

4,0 |

4,2 |

4,1 |

4,7 |

5,2 |

|

Рыболовство, рыбоводство |

15,8 |

12,3 |

11,1 |

12,8 |

12,2 |

16,4 |

11,8 |

|

Добыча полезных ископаемых |

76,8 |

59,5 |

58,1 |

62,9 |

63,6 |

66,8 |

73,6 |

|

Обрабатывающие производства |

24,4 |

24,1 |

26,8 |

28,9 |

32,2 |

32,2 |

30,9 |

|

Производство и распределение энергии, газа и воды |

30,1 |

22,9 |

25,7 |

26,1 |

26,3 |

28,8 |

31,4 |

|

Строительство |

21,7 |

21,1 |

18,1 |

18,6 |

18,7 |

18,8 |

19,6 |

|

Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования |

11,6 |

11,8 |

10,9 |

13,9 |

16,6 |

15,1 |

16,3 |

|

Гостиницы и рестораны |

16,4 |

15 |

15,8 |

19,2 |

18 |

18 |

17,8 |

|

Транспорт и связь |

22 |

23,6 |

23,2 |

26,4 |

25,5 |

22 |

23,5 |

|

Финансовая деятельность |

22 |

17,3 |

20,5 |

25,4 |

25,1 |

23,5 |

22,9 |

|

Операции с недвижимым имуществом, аренда и предоставление услуг |

23,9 |

17,5 |

18,9 |

23,8 |

20,8 |

20,8 |

21,4 |

|

Государственное управление и обеспечение военной безопасности; социальное страхование |

8,4 |

7,8 |

7,6 |

9,3 |

8,6 |

8,3 |

8,5 |

|

Образование |

19,2 |

19,1 |

19,9 |

24,4 |

26,4 |

27,1 |

28,7 |

|

Здравоохранение и предоставление социальных услуг |

13,1 |

13,1 |

13,6 |

16,4 |

20,5 |

17,7 |

17,6 |

|

Предоставление прочих коммунальных, социальных и персональных услуг |

21,1 |

20,9 |

18,5 |

22,5 |

20,1 |

24,6 |

24,1 |

Источник данных: РСПП

* без учёта взносов на ОМС (данные за 2011 г. не собирались)

- Основные этапы формирования налогового учета в России

- Возмещение морального вреда (Объекты правовой защиты института компенсации морального вреда)

- Гражданско-правовая охрана личности граждан

- .Налоговый учет по налогу на добавленную стоимость.

- Социальное страхование и его функции

- Баланс и отчетность

- Факторы, влияющие на эффективность управленческих решений

- Проектирование организации

- Логистический подход к управлению запасами

- Психологические факторы повышения эффективности труда работников (Влияние основных факторов на повышение эффективности труда работников)

- Медицинское обеспечение спорта. Спортивная медицина. Антидопинговое обеспечение (Медицинское обследование и обеспечение спортсменов)

- Налоговый учет по налогу на имущество организаций(Теоретические аспекты налога на имущество организаций)