Налоговый учет по налогу на имущество организаций(Теоретические аспекты налога на имущество организаций)

Содержание

1. Теоретические аспекты налога на имущество организаций 5

1.1 Налог на имущество организаций в доходах бюджета РФ 5

1.2 Характеристика налога на имущество организаций 7

1.3 Мировая практика налогообложения недвижимости 10

2. Налог на имущество ООО «Монолит» 13

2.1 Краткая характеристика предприятия 13

2.2 Расчет налога на имущество организаций и его учет в ООО «Монолит» 17

2.3 Декларация по налогу на имущество организаций ООО «Монолит» 21

3. Льготы по налогу на имущество и совершенствование механизма их предоставления 23

Список использованных источников 28

Введение

Налог на имущество организаций (ННИ организаций) – это один из региональных налоговых платежей субъектов РФ. Способу и порядку обложения данным налогом посвящена 30 глава НК[1], в эту главу в 2014 году были внесены очень значительные изменения.

ННИ организаций регулируется не только НК РФ, но также и региональным законодательством. ННИ вводится в действие на основании законов субъектов РФ. С того момента, как он был введен в действие, его необходимо уплачивать на всей территории соответствующих субъектов РФ.

Актуальность темы курсовой работы напрямую связана с возникшей необходимостью по рационализации, оптимизации и совершенствованию использования движимого и недвижимого имущества как для фискальной составляющей всех налоговых процессов, так и для возможности их прямого воздействия на экономическое развитие регионов России[2].

Целью курсовой работы является изучение налогового учета по налогу на имущество организаций на примере ООО «Монолит».

Для достижения цели курсовой работы необходимо решить задачи:

- рассмотреть налог на имущество организации в доходах бюджета РФ;

- охарактеризовать налог на имущество организаций;

- изучить мировую практику налогообложения недвижимости;

- дать краткую характеристику ООО «Монолит»;

- рассчитать налог на имущество организаций в ООО «Монолит»;

- заполнить декларацию по налогу на имущество организаций;

- исследовать льготы по налогу на имущество и пути совершенствования механизма их предоставления.

Объектом курсовой работы является налог на имущество организаций, предметом расчет и учет налога на имущество организаций в ООО «Монолит».

Цель и задачи определили выбор соответствующих методов исследования, выделены общие и специальные методы, использованы общие методы научного исследования, такие как: наблюдение, сравнение, абстрагирование, анализ и синтез, индукция и дедукция и др.

Информационную базу курсовой работы составили нормативно-правовая документация, труды отечественных авторов, материалы отечественных сайтов, посвященных изучению процесса учета и налогообложения имущества предприятий, материалы российских периодических изданий.

1. Теоретические аспекты налога на имущество организаций

1.1 Налог на имущество организаций в доходах бюджета РФ

Наличие разных форм собственности, их экономическое соперничество вызывает необходимость взимания налога не только с получателей доходов, но и со стоимости имущества, которое прямым или косвенным образом способствует росту дохода хозяйствующего субъекта. Тот или иной критерий классификации налогов относит налог на имущество организаций к определенной группе: по субъекту обложения – к налогам с юридических лиц, по объекту обложения – к имущественным налогам, по уровню подчиненности – к региональным. Все это говорит о налоге на имущество организаций как о неотъемлемой части налоговой системы[3].

Среди имущественных налогов (налог на имущество организаций, налог на имущество физических лиц, земельный налог, транспортный налог) налог на имущество организаций занимает центральное место по сумме поступлений[4]. Это исторически обусловлено тем, что большая часть имущества в стоимостном выражении находится в ведении юридических лиц, в то время как уровень налогообложения физических лиц в 10 раз меньше (таблица 1.1). Поступления налога на имущество организаций по регионам являются стабильным источником доходов региональных бюджетов, составляя от 4 % до 10 % доходов.

Таблица 1.1 – Динамика налога на имущество РФ за 2014-2016 гг., млн. руб[5].

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Отклонение (+, -) |

Темп роста, % |

|

доходы бюджета, всего |

10140402,8 |

10747457,3 |

11210755,66 |

1070352,87 |

110,56 |

|

налог на имущество, в т.ч. |

763636,04 |

803121,23 |

861598,79 |

97962,75 |

112,83 |

|

ННИ физических лиц |

21875,59 |

24636,47 |

27775,29 |

5899,7 |

126,97 |

|

ННИ организаций |

500346,69 |

516427,23 |

570758,34 |

70411,65 |

114,07 |

Источник: Казначейство РФ. Официальный сайт. – Режим доступа: http://www.roskazna.ru/ispolnenie-byudzhetov/konsolidirovannye-byudzhety-subektov/ (дата обращения: 01.05.2018)

Доходы консолидированного бюджета РФ за 2014-2016 гг. увеличились на 1070352,87 млн. рублей или 10,56 %. Имущественные налоги за этот период выросли на 97962,75 млн. рублей или 12,83 %. Из них: налог на имущество физических лиц вырос на 26,97 %, а налог на имущество организаций – на 14,07 %[6]. Не смотря на более низкие темпы собираемости, налог на имущество организаций превышает налог на имущество физических лиц в двенадцать раз (таблица 1.2):

Таблица 1.2 – Структура налога на имущество РФ за 2014-2016 гг., %[7]

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Отклонение (+, -) |

|

налог на имущество, в т.ч. |

7,53 |

7,47 |

7,69 |

0,15 |

|

ННИ физических лиц |

2,86 |

3,07 |

3,22 |

0,36 |

|

ННИ организаций |

65,52 |

64,30 |

66,24 |

0,72 |

Источник: Казначейство РФ. Официальный сайт. – Режим доступа: http://www.roskazna.ru/ispolnenie-byudzhetov/konsolidirovannye-byudzhety-subektov/ (дата обращения: 01.05.2018)

Налог на имущество занимает 7,69 % в общей структуре доходов консолидированного бюджета РФ на конец 2016 года, причем данный показатель увеличился на 0,15 %. Это произошло за счет увеличения ННИ физических лиц на 0,36 % и ННИ организаций на 0,72 %[8]. Таким образом, наибольшая собираемость налога на имущество в РФ происходит за счет юридических лиц.

Являясь источником доходов бюджета РФ, налог на имущество выполняет свою фискальную функцию. Его регулирующая функция проявляется при установлении дифференциации ставок, а также при стимулировании рационального использования объектов основных средств.

До реформы 1992 года обложение имущества предприятий в России осуществлялось в виде платы в бюджет за фонды и сверхнормативные запасы собственных оборотных средств. Основные положения по взиманию налога на имущество на территории РФ были определены Законом РФ от 13 декабря 1991 года № 2030-1 «О налоге на имущество предприятий». Объектом налогообложения признавались основные средства, нематериальные активы, запасы и затраты, находящиеся на балансе налогоплательщика, а налоговой базой – среднегодовая стоимость имущества[9].

С принятием НК РФ наступил новый этап в реформировании налога на имущества организаций. Глава 30 НК РФ[10] существенно изменила порядок его взимания в части объекта налогообложения и расчета налоговой базы[11].

1.2 Характеристика налога на имущество организаций

Налог на имущество организаций – региональный налог, что подразумевает установление самой обязанности платить налог и всех элементов не только НК (гл. 30), но и законами субъектов РФ. Притом налог, введенный в действие региональным законом, обязателен к уплате только на территории этого субъекта РФ, а сами субъекты РФ вправе определять налоговую ставку (в пределах, установленных гл. 30 НК[12]), а также отчетные периоды, порядок и сроки уплаты налога. Наконец, законодательные органы субъектов РФ могут устанавливать особенности определения налоговой базы отдельных объектов недвижимого имущества, а также дополнительные налоговые льготы и основания для их использования налогоплательщиками.

Плательщиками налога на имущество организаций признаются любые организации, имеющие имущество, признаваемое объектом налогообложения. При этом согласно ст. 19 НК[13] филиалы и иные обособленные структурные подразделения российских организаций могут лишь исполнять обязанности организации по уплате налога по месту своего нахождения. Иностранные организации признаются плательщиками налога как в случае осуществления ими деятельности в России через постоянное представительство (ст. 306 НК)[14], так и в случае, когда они имеют на праве собственности недвижимое имущество на территории России.

Не уплачивается налог, прежде всего, организации, перешедшие на уплату специальных налоговых режимов: единого сельскохозяйственного налога (ЕСХН), а также упрощенной системы налогообложения (УСН) и единого налога на вмененный доход для отдельных видов деятельности (ЕНВД) (с оговорками)[15].

Налоговая база. База для исчисления налога на имущество организаций в настоящее время зависит в большей степени от вида объекта налога, а не налогоплательщика. Так, для всех иностранных организаций, не осуществляющих деятельность в Российской Федерации через постоянные представительства, а также для всех иных налогоплательщиков, владеющих административно-деловыми центрами, прочими нежилыми офисными и торговыми помещениями, налоговая база определяется как кадастровая стоимость объекта налогообложения[16]. Аналогичный порядок предусмотрен и в отношении жилых домов и жилых помещений, не учитываемых организацией на балансе в качестве объектов основных средств. Указанная налоговая база применяется только после утверждения субъектом РФ результатов кадастровой оценки объектов недвижимого имущества. Для остальных объектов имущества налоговая база определяется как среднегодовая стоимость движимого и недвижимого имущества.

Налоговым периодом является календарный год. Отчетные периоды может устанавливать субъект РФ: квартал, полугодие и 9 месяцев[17].

Ставки налога на имущество организаций устанавливаются субъектами РФ, зависят от вида налоговой базы. Если налоговая база – кадастровая стоимость, то ставка налога для всех субъектов РФ, кроме г. Москвы, не может быть более 1,0 % в 2014 г., 1,5 – в 2015 г. и 2 % - с 2016 г.

При использовании налоговой базы – среднегодовой стоимости имущества – ставки не могут превышать максимальную величину 2,2 %, определенную в гл. 30 НК[18].

Налоговые льготы по налогу на имущество организаций установлены ст. 381 НК[19]. Важно при этом учитывать, что льготы, установленные НК, применяются на всей территории РФ, где уплачивается налог на имущество организаций. Большинство льгот предоставляется по имуществу, используемому исключительно по льготируемой деятельности, например, по имуществу религиозных организаций, общероссийских общественных организаций инвалидов, организаций и учреждений уголовно-исполнительной системы, а также в отношении имущества, имеющего высокую энергетическую эффективность. Кроме того, льготы предоставлены протезно-ортопедическим предприятиям и коллегиям адвокатов, адвокатским бюро, научным центрам, а также в отношении движимого имущества, принятого на баланс в качестве основных средств после 1 января 2013 года.

Сроки предоставления налоговых расчетов и налоговой декларации определены на федеральном уровне: расчеты по авансовым платежам – не позднее 30 дней с даты окончания отчетного периода, а налоговая декларация – не позднее 30 марта следующего года. В то же время сроки уплаты налога определяются законами субъектов РФ. Например, в Москве установлено, что авансовые платежи и сумма налога уплачиваются в те же сроки, что и предоставляются расчеты и декларация.

Для устранения двойного налогообложения НК[20] предусмотрено, что суммы налога на имущество, фактически уплаченные за пределами РФ, засчитываются при уплате налога в России в отношении указанного имущества[21].

1.3 Мировая практика налогообложения недвижимости

В мировой практике по налогообложении недвижимости существуют несколько подходов для определения круга плательщиков налогового платежа на недвижимость. Самая распространенная практика состоит в возложении обязательства уплатить налог на собственника недвижимости. При этом существуют прецеденты, например, когда в качестве плательщиков налога на недвижимость заявлены арендаторы или иные пользователи недвижимости[22].

Нужно сказать, что такая практика имеет место быть во Франции (там этот налог на недвижимость состоит из двух налогов – налога на недвижимость и налога на использование этой недвижимости, поэтому, в первом случае плательщиком налога будет сам собственник недвижимого имущества, а во втором – либо этот собственник, если он сам пользуется имуществом, либо арендатор). Такая же система есть и в Нидерландах, где налоговые платежи уплачиваются совместно как собственником недвижимости, так и пользователем этой недвижимости.

Объект обложения в мировой практике налогом на недвижимость чаще всего – это единый комплекс, т.е. земельный участок и находящиеся на ней какие-либо строения, здания, иные сооружения, которые можно признать как «улучшения». В России при введении единого налога преследуется именно такая цель, т.е. объединение участка и строения в единый объект для обложения налогом. В то же время зарубежные налоговые системы также сталкиваются со случаями, когда налогообложение земельных участков и находящихся на ней зданий строений регулируется различными нормативно-правовыми актами (например, в Австралии, Дании)[23].

Налоговой базой по изучаемому налогу, обычно, является рыночная цена недвижимости[24]. Принципиальным служит вопрос, какие именно органы осуществляют оценивание рыночной стоимости такой налогооблагаемой недвижимости. Например, в Швеции расчет рыночной цены недвижимости производится налоговыми органами. Все же такой подход несовершенен, т.к. это может привести к необъективному расчету цены недвижимости. В то же время в Испании оценку производят специально созданные госорганы. В некоторых странах, например, в США, эта деятельность передана коммерческим организациям[25].

Стоит сказать, что ставки налога на имущество в большинстве стран являются дифференцированными. Величина ставки зависит от разных факторов: от цены недвижимости (например, в Филиппинах), от вида эксплуатации недвижимости (например, в Нью-Йорке собственник, живущий в квартире, уплачивает налог по более меньшей ставке, чем собственник, который извлекает доход путем передачи квартиры в аренду), а также от срока использования недвижимости (например, в Швеции новые помещения для жилья освобождаются от налогообложения на пять лет, а следующие пять лет в отношении этого имущества налоговая ставка составляет всего 50 % базовой) и т. д.[26].

Льготы в других странах в отношении налогообложения недвижимости предоставляются, обычно, в зависимости от вида и назначения недвижимости или способа ее эксплуатации. При этом предпочитается обложение налогом непосредственно самой недвижимости, а не владельца недвижимости[27].

Во многих странах отсутствует дифференциация между налогообложением имущества граждан и налогообложением недвижимости компаний. Поэтому льготы могут распространяться на религиозные, общественные, а также образовательные, спортивные учреждения и предприятия, которые находятся в собственности госорганов и местных муниципалитетов и т. д[28].

Итак, налог на имущество организаций – региональный налог, уплачивается по ставке 2 % в территориальные бюджеты РФ. В структуре доходов консолидированного бюджета РФ имущественные налоги занимают около 8 % всех поступлений. Поэтому для совершенствования взимания и администрирования данного вида налогового платежа изучается мировая практика по взиманию аналогичных налогов на имущество.

2. Налог на имущество ООО «Монолит»

2.1 Краткая характеристика предприятия

ООО «Монолит» образовано 16.01.2005 г., единственным собственником которого является директор Медведов В.А., имеющий 100 % долю в уставном капитале предприятия.

Предприятие находится по адресу: 119313, город Москва, улица Гарибальди, 3. Основной вид деятельности – Строительство зданий и сооружений – 41.20. Уставный капитал составляет 5686 тыс. руб[29].

Организационную структуру бухгалтерии предприятия можно рассмотреть на рисунке 2.1.

Главный бухгалтер

Материальная группа

Расчетная группа

Отдел налогового учета и отчетности

Заместитель главного бухгалтера

Рисунок 2.1 – Организационная структура бухгалтерии ООО «Монолит»

Бухгалтерский учет в компании ведется бухгалтерией, которую возглавляет главный бухгалтер, согласно разработанной и утвержденной учетной политике для целей налогового и бухгалтерского учета. Учетная политика необходима для закрепления методов признания в бухучете доходов и расходов, метода начисления амортизационных начислений по основным средствам и нематериальным активам, метода списания товарных запасов.

Эффективная работа любой организации, специализирующейся в той

или иной области, зависит от того, насколько качественно ведется бухучет, составляется отчетность. Поэтому главный бухгалтер ООО «Монолит» осуществляет организацию бухучета хозяйственно-финансового процесса компании и контроль по экономному использованию материальных, трудовых, а также финансовых ресурсов. Организует сохранность собственности компании.

Также бухгалтер формирует в соответствии с действующим законодательством учетную политику, на основании структуры и особенностей бизнес-деятельности фирмы, необходимости обеспечения его платежеспособности и финансовой устойчивости.

Кроме того, главный бухгалтер ООО «Монолит»[30] возглавляет работу всего экономического отдела по разработке плана счетов, собственных форм первичной учетной документации, применяемых для оформления сделок и операций, если по ним не предусмотрены обычные типовые формы. Также в бухгалтерии разрабатываются формы документов для внутренних бухгалтерских отчетов, а также обеспечивается порядок проведения инвентаризаций, контроль за осуществлением различного рода хозяйственных операций, соблюдение технологии по обработке финансовой документации и порядка документооборота.

Рассмотрим показатели финансово-экономической деятельности в таблице 2.1 (приложение 1).

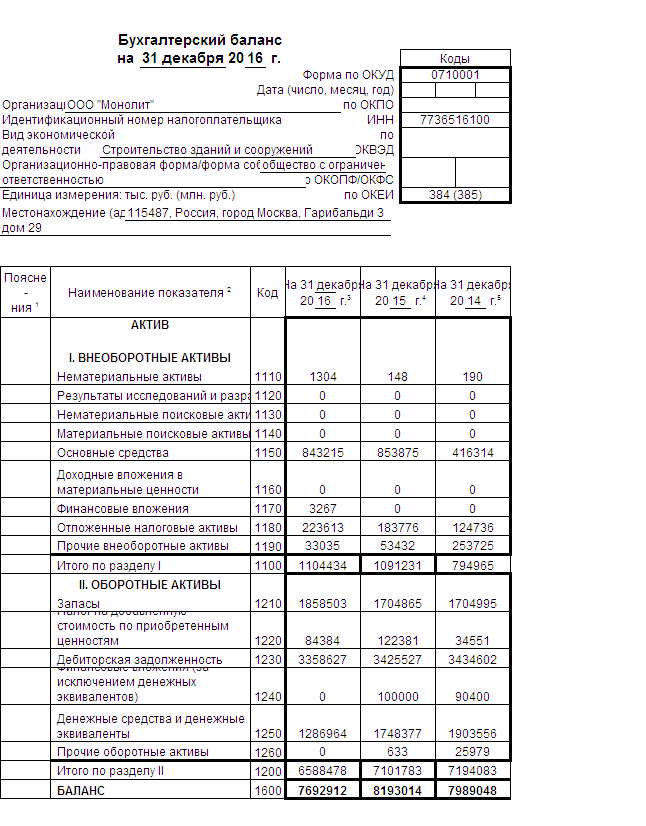

В результате анализа показателей таблицы 2.1 стало ясно, что валюта баланса снизилась на 296136 тыс. рублей за период 2014 – 2016 гг. и составила 7692912 тыс. рублей на конец 2016 года. Это произошло за счет снижения оборотных активов на 605605 тыс. рублей. Их удельный вес в структуре баланса составил 85,64 % в 2016 году и снизился на 4,41 % за анализируемый период.

В результате снижения оборотных активов предприятия, внеоборотные активы увеличили свою стоимость на 309469 тыс. рублей, а именно за счет прироста основных средств (+426901 тыс. руб.)

Собственный капитал ООО «Монолит» увеличился на 185955 тыс. рублей за счет роста нераспределенной прибыли на ту же сумму за последние три года. При этом краткосрочные обязательства компании снизились на 481373 тыс. рублей с 2014 года. Положительным моментом служит снижение заемных средств (-398886 тыс. рублей) и краткосрочной задолженности (-322765 тыс. рублей). Долгосрочные обязательства занимают всего 0,03 % в общей валюте баланса и также снизились на конец периода.

Структуру баланса можно рассмотреть на рисунке 2.2.

Рисунок 2.2 – Структура баланса ООО «Монолит» в 2016 году, %[31]

Рассмотрим показатели деятельности организации в таблице 2.2.

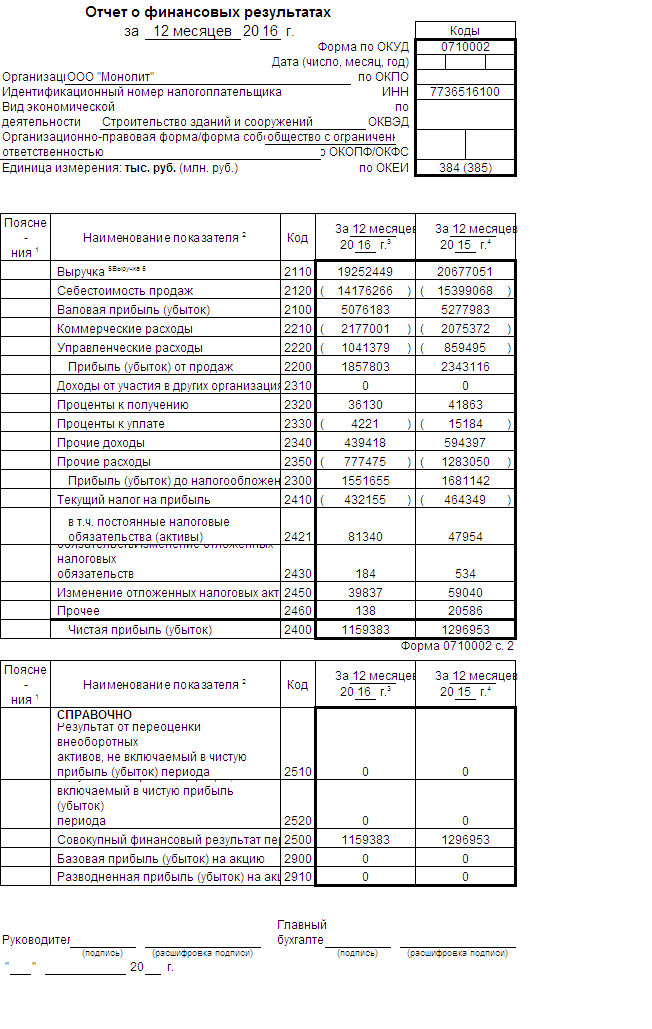

Таблица 2.2 – Анализ прибыли и рентабельности ООО «Монолит» за 2015 – 2016 гг[32].

|

Показатели |

2015 г. |

2016 г. |

Темп роста, % |

|

Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. |

20677051 |

19252449 |

93,11 |

Продолжение таблицы 2.2

|

Себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. |

15399068 |

14176266 |

92,06 |

|

Прибыль (убыток) от продаж, тыс. руб. |

5277983 |

5076183 |

96,18 |

|

Прибыль (убыток) до налогообложения, тыс. руб. |

1681142 |

1551655 |

92,30 |

|

Чистая прибыль (убыток), тыс. руб. |

1296953 |

1159383 |

89,39 |

|

Рентабельность (убыточность) деятельности, % |

6,27 |

6,02 |

96,01 |

|

Рентабельность (убыточность) основной деятельности, % |

8,42 |

8,18 |

97,10 |

По итогам анализа таблицы 2.2 можно сказать, что выручка предприятия снизилась с 20677051 тыс. рублей в 2015 году по 19252449 тыс. рублей в 2016 году. Прибыль от продаж также снизилась на 3,82 %, прибыль до налогообложения – на 7,94 %, чистая прибыль – на 10,61 %. В результате рентабельность предприятия снизилась на 3,99 %, а рентабельность основной деятельности – на 2,80 %.

Показатели рентабельности предприятия можно рассмотреть на рисунке 2.3[33].

Рисунок 2.3 – Динамика рентабельности ООО «Монолит» за 2015 – 2016 гг., тыс. руб.

2.2 Расчет налога на имущество организаций и его учет в ООО «Монолит»

Согласно ст. 374 НК РФ[34] обложению ННИ организаций подлежат основные средства, которые:

- используются в хозяйственном процессе компании;

- сдано в аренду;

- будут использоваться в течение ближайшего года;

- не буду проданы в течение года для получения дохода;

- приносят прибыль.

Такие основные средства бухгалтер ООО «Монолит» учитывает на счете 01, рассчитывает амортизацию на счете 02. Доходные вложения в материальные ценности, учитываемые на счете 03, тоже подлежат обложению ННИ организаций. Нужно учесть, что жилые здания, которые компания планирует продать для получения прибыли, также необходимо включить в налоговую базу по ННИ организаций и уплатить налог.

Есть некоторые тонкости: если основное средство еще не введено в эксплуатацию, не учитывается на счете 01, нет прав собственности, но объект уже используется, то налог платить нужно. Если ОС не используется, не оформлено, не учтено – то платить не нужно. Исключением являются ОС, полученные по концессионному соглашению.

Компания для учета использует программное обеспечение 1С:Предприятие 8.3 (8.3.5.1098), Конфигурация-Бухгалтерия предприятия, редакция 3.0 (3.0.34.13), которое самостоятельно, в автоматическом режиме распределяет на облагаемое налогом имущество предприятия и не облагаемое (земельные участки). Это достигается в результате введения в эксплуатацию основного средства указанием группы учета.

В результате такой группировки формируется налоговая база по налогу на имущество организаций (таблица 2.3).

Таблица 2.3 – Выписка из ведомости по счету 01 «Основные средства» ООО «Монолит» на конец 2017 год, тыс. руб[35].

|

Основное средство |

Инвентарный номер |

Стоимость |

Амортизация (износ) |

Остаточная стоимость |

|

10 818 772,59 |

954 852,00 |

9 863 920,59 |

||

|

Электрогенератор DY8000LY с колесами |

212099 |

44 440,68 |

3 305,52 |

41 135,16 |

|

Парковый пылесос Cramer LS 9000 HBS |

00-000014 |

405 000,00 |

6 639,34 |

398 360,66 |

|

Жилой дом по ул. Светлая д.53 |

212048 |

9 569 758,58 |

922 003,38 |

8 647 755,20 |

|

Бензиновый генератор Ergomax GA9300Е |

00-000030 |

45 496,69 |

45 496,69 |

|

|

Склад накопления ртутных ламп |

212123 |

174 641,20 |

22 903,76 |

151 737,44 |

|

Участок демеркуризации ртутных ламп |

212124 |

579 435,44 |

579 435,44 |

|

|

Диз.электростанция АД-100 |

0000931о |

339 576,00 |

339 576,00 |

|

|

Евроконтейнер ТБО |

0001088 |

25 660,68 |

25 660,68 |

|

|

Трактор Б-170 М1.01Е XP 1046 |

848о |

921 000,00 |

921 000,00 |

|

|

Уплотнитель для полигонов ТБО Рэм-25 МА 8571 |

1313 |

7 096 600,00 |

6 165 898,10 |

930 701,90 |

|

Балок-контора (полигон ТБО) |

0000905о |

24 816,00 |

24 816,00 |

|

|

Калорифер дизельный Мастер ВЕ 150 CED 44 квт |

0001223 |

30 004,00 |

30 004,00 |

|

|

Дизельная электростанция Лютейн 5GF-МЕ3 50/0066 |

0001053 |

41 080,00 |

41 080,00 |

|

|

Теплогенератор Мастер 70 Е |

0001215 |

48 130,92 |

47 565,00 |

565,92 |

|

Теплогенератор Мастер 70 Е |

0001216 |

48 130,91 |

47 565,00 |

565,91 |

|

Шлагбаум G 4000 полигон ТБО |

0001144 |

52 549,39 |

52 549,39 |

|

|

Шлагбаум G 4000 полигон ТБО |

0001145 |

52 549,39 |

52 549,39 |

|

|

Калорифер дизельный мастер В 230 65 кВт |

0001234 |

66 456,00 |

66 456,00 |

|

|

Генератор синхронный трехфазный Президент, ВД-100 ИОВ 526554008 модель Д125 |

0001239 |

80 000,00 |

62 117,88 |

17 882,12 |

|

Установка Форсаж-1для сжигания органических отходов |

0001214 |

80 948,30 |

80 948,30 |

|

|

Склад арочн.(автостоянка) 525 м2 |

0000857о |

261 658,00 |

214 607,56 |

47 050,44 |

|

Электроагрегат(генератор) дизельный АД 20 С-т400 с воздуш.системой охлаждения |

0001131 |

321 525,42 |

321 525,42 |

|

|

Туалет обществ.пользования |

0000870о |

465 000,00 |

465 000,00 |

|

|

Трактор с бульдозерным оборудованием Б 10М 0112 -1Е НА 5562 |

1180 |

2 756 527,29 |

2 756 527,29 |

|

|

Биотермическая яма |

0000907о |

4 618 982,00 |

4 618 982,00 |

|

|

Уплотнитель полигонов ПБО РЭМ-25 (каток) XK 7315 |

1052 |

6 106 821,32 |

6 106 821,32 |

|

|

Карта с противофильтрационным экраном-3 |

0000910о |

11 534 012,11 |

11 534 012,11 |

|

|

Карта с противофильтрационным экраном-4 |

0000911о |

11 534 012,12 |

11 534 012,12 |

|

|

Площадь технологической карты №1 |

212013 |

20 144 504,31 |

2 399 483,85 |

17 745 020,46 |

Продолжение таблицы 2.3

|

Площадь технологической карты №2 |

212014 |

26 409 293,09 |

3 145 705,42 |

23 263 587,67 |

|

|

Прожекторная мачта-1 |

212015 |

232 256,98 |

27 664,91 |

204 592,07 |

|

|

Прожекторная мачта-2 |

212016 |

232 256,98 |

27 664,91 |

204 592,07 |

|

|

Резервуар 25 м3 |

212018 |

1 941 524,23 |

982 182,78 |

959 341,45 |

|

|

Ж/бетонные лотки (Канализационные сети) |

212019 |

1 851 192,86 |

439 785,94 |

1 411 406,92 |

|

|

Кабельные линии |

212020 |

1 500 743,69 |

178 758,74 |

1 321 984,95 |

|

|

Автодороги |

212021 |

12 369 095,96 |

1 473 327,06 |

10 895 768,90 |

|

|

Дизельная электростанция |

212023 |

1 607 978,78 |

975 331,47 |

632 647,31 |

|

|

Установка Форсаж-2М |

212024 |

1 815 201,88 |

918 278,76 |

896 923,12 |

|

|

объект 2 |

987 092,19 |

168 996,80 |

818 095,39 |

||

|

Шкаф диспетчеризации-1 |

212104 |

410 132,20 |

38 600,64 |

371 531,56 |

|

|

Шкаф диспетчеризации-2 |

212105 |

82 827,78 |

7 795,52 |

75 032,26 |

|

|

Шкаф диспетчеризации-3 |

212106 |

410 132,21 |

38 600,64 |

371 531,57 |

|

|

Насос DRAINCOR 200 с рукавом |

212069 |

84 000,00 |

84 000,00 |

||

|

объект 3 |

1 889 709,79 |

565 060,08 |

1 324 649,71 |

||

|

Причал (435 м2) |

225 |

1 889 709,79 |

565 060,08 |

1 324 649,71 |

|

|

… |

|||||

|

Шкаф диспетчеризации по ул. Менделеева |

00-000006 |

245 762,71 |

11 565,32 |

234 197,39 |

|

|

Шкаф диспетчеризации по ул. Рябиновая |

00-000007 |

245 762,71 |

11 565,32 |

234 197,39 |

|

|

объект 30 |

1 373 261,06 |

16 156,01 |

1 357 105,05 |

||

|

Разметочная машина для нанесения 2К холодного пластика 100:4 и краской " Евромикс" 2К11-5" -2 |

00-000012 |

1 373 261,06 |

16 156,01 |

1 357 105,05 |

|

|

объект 31 |

3 929 723,02 |

1 073 919,73 |

2 855 803,29 |

||

|

Ангар ( площ.417,7м2) (причал) |

033 |

164 328,75 |

116 558,80 |

47 769,95 |

|

|

Здание склада (по ул.Промышленой 12) ( S-520,2 м2) |

1303 |

3 459 727,00 |

651 693,66 |

2 808 033,34 |

|

|

Здание административно-бытового корпуса (АБК ) (S - 1390,2 м2) |

005 |

305 667,27 |

305 667,27 |

||

|

объект 32 |

3 802 729,09 |

3 457 028,96 |

887 241,13 |

||

|

Здание холодного склада (по ул.Промышленой 12 ) (S-114,8 м2) |

1304 |

80 436,00 |

29 330,40 |

51 105,60 |

|

|

Здание контрольно-пропускного пункта (КПП по ул.Промышленой 12) ( S-12,7 м2 ) |

1305 |

193 781,00 |

35 428,14 |

858 352,86 |

|

|

Здание гаража (Столярный цех и теплая стоянка (S-70,6 м2)) |

166-1 |

232 173,29 |

181 869,12 |

50 304,17 |

|

|

Ангар (Склад хранения соли) (S-269,1 м2,) |

0167 |

375 000,00 |

289 062,50 |

85 937,50 |

|

|

Здание Гаража ( S-821,4 м2 ) |

006 |

2 921 338,80 |

2 921 338,80 |

||

|

объект 33 |

320 618,53 |

8 723,70 |

311 894,83 |

||

|

Мойка К А RCHЕR НD 6/15 C * ЕU профессиональная 150 бар 560 л/ч, антрацит -1 |

00-000008 |

54 545,38 |

54 545,38 |

||

|

Парковый пылесос Littie Wonder Рro Vac SР -1 |

00-000009 |

266 073,15 |

8 723,70 |

257 349,45 |

|

|

Итого |

508 289 813,54 |

206 615 517,37 |

843 215 296,17 |

||

Источник: 1С:Предприятие 8.3 (8.3.5.1098), Конфигурация-Бухгалтерия предприятия, редакция 3.0 (3.0.34.13)

Таким образом, стоимость основных средств согласно выписки из Ведомости по счету 01 за минусом амортизации на конец года составила 843 215 296,17 рублей. К льготам по налогообложению ННИ организаций относится движимое имущество, принятое на учет позже 01.01.2013 г. на сумму 238 937 057,66 рублей. Поэтому, остаточная стоимость имущества ООО «Монолит» на конец 2017 года, облагаемая ННИ организаций, равна 604 278 238,51 рублей.

Рассчитаем ННИ организаций ООО «Монолит» за 2017 год на основе данных таблицы 2.4.

Таблица 2.4 – Стоимость имущества ООО «Монолит» по месяцам в 2017 г.[36]

|

Дата |

Стоимость имущества, облагаемая НИИ организаций |

|

1 января 2017 г. |

356 548 715,24 |

|

1 февраля 2017 г. |

389 541 234,61 |

|

1 марта 2017 г. |

413 246 587,99 |

|

1 апреля 2017 г. |

426 541 897,25 |

|

1 мая 2017 г. |

469 215 641,31 |

|

1 июня 2017 г. |

499 642 157,77 |

|

1 июля 2017 г. |

524 618 923,28 |

|

1 августа 2017 г. |

555 678 154,94 |

|

1 сентября 2017 г. |

586 458 132,84 |

|

1 октября 2017 г. |

609 234 157,85 |

|

1 ноября 2017 г. |

614 524 785,29 |

|

1 декабря 2017 г. |

623 125 987,44 |

|

1 января 2018 г. |

604 278 238,51 |

Источник: собственная разработка

Налоговая база по ННИ организаций равна: (356 548 715,24 + 389 541 234,61 + 413 246 587,99 + 426 541 897,25 + 469 215 641,31 + 499 642 157,77 + 524 618 923,28 + 555 678 154,94 + 586 458 132,84 + 609 234 157,85 + 614 524 785,29 + 623 125 987,44 + 604 278 238,51) / 13 = 513 281 124,18 рублей

Доплата за 2017 год за минусом авансовых платежей по ННИ организаций равна: 513 281 124,18 * 2,2% – 2 180 582,85 – 2 419 493,34 – 2 656 899,08 = 4 035 209,46 рублей.

2.3 Декларация по налогу на имущество организаций ООО «Монолит»

После расчета ННИ организаций, необходимо заполнить декларацию, и подать ее до 30 марта следующего года, т.е. до 30.03.2018 г. Сейчас декларации сдаются в электронном виде, заполняется декларация с помощью программы Налогоплательщик.ЮЛ.

Сначала заполняются графы ИНН и КПП на каждой странице декларации. Номер корректировки ставится 000, если декларация сдается впервые. Если же декларация сдается с исправлениями, то ставится номер корректировки: 001, 002, 003 и т.д. Налоговый период вводится с помощью кода 34 (год). Отчетный год – 2017 г. если декларация подается за предыдущий период, то проставляется год, а который вносились исправления. Код органа ИФНС – 7736, т.е. по месту регистрации предприятия, код учета – 214[37].

Далее заполняется наименование предприятия (полностью) – Общество с ограниченной ответственностью», код оквэд в данном случае – 41.20, т.е. в зависимости от вида деятельности, который ведет предприятие. Если предприятие реорганизовано, то указывается код формы реорганизации, либо ликвидации, а также ИНН и КПП нового предприятия. Далее пишется телефон контактного лица или контактный номер организации и количество страниц, на которых заполнена декларация.

Второй лист декларации. Заполняется ОКАТО – в данном случае 5529357400 и КБК 18210602010021000110. затем указывается сумма ННИ организаций – 4 035 209 рублей (остаток за 2017 год). После этого страница подписывается и проставляется дата.

На третьей странице (раздел 2) декларации указывается код вида имущества и ОКАТО организации. Затем по состоянию на первое число месяца указывается остаточная стоимость имущества, по строке 150 – его среднегодовая стоимость. По строке 190 указывается налоговая база по ННИ организаций – 513 281 124 рубля. Ставка налога равна 2,20 % (строка 210). Сумма налога указывается в строке 220 – в данном случае 4 035 209 рублей. Авансовые платежи указываются на четвертой странице декларации – в разделе 3 по строке 110. в данном разделе также указывается ИНН, КПП, ОКАТО предприятия.

После указывается ФИО руководителя организации или его представителя, и дата заполнения декларации. Декларация после заполнения подписывается электронной подписью и отправляется в ИФНС. В компании декларация распечатывается, подписывается, проставляется печать и подшивается в документы.

3. Льготы по налогу на имущество и совершенствование механизма их предоставления

Особый интерес в данном контексте представляет налог на имущество организаций (механизм предоставления льгот), который в последнее время претерпевает изменения на уровне законодательства. Налог на имущество организаций относится к региональным налогам. Его уплачивают и отечественные, и зарубежные компании, занимающиеся основной деятельностью в России через постоянные представительства либо обладают недвижимым имуществом в собственности на территории России.

Изучив положения НК РФ, можно сделать вывод, что существуют два варианта предоставления льгот по налогу на имущество организаций:

- льготы на налог, предоставляемые на федеральном уровне и предполагающие полное освобождение от оплаты данного вида налога. Полный перечень льгот для организаций по налогу на имущество представлен в статье 381 НК РФ[38];

- преференции, которые устанавливаются субъектами РФ. Это прописывается в действующем законодательстве и соответствующих нормативно правовых актах о введении налога на имущество организаций в действие.

Кроме того, льготы, которыми обладают организации в отношении определенных видов имущества, условно разделяют на льготы, установленные на неопределенный период, и льготы, действие которых ограничено во времени. Однако, современные российские условия дефицитности региональных бюджетов требуют проведения грамотной политики по предоставлению налоговых льгот, в том числе и по налогу на имущество организаций. В налоговой системе страны налог на имущество организаций не исполняет должной ему бюджетообразующей роли для региональных бюджетов по следующим причинам:

- во-первых, размер «выпадающих» доходов бюджета значителен из-за установленных льгот и преференций на федеральном уровне;

- во-вторых, различные регионы активно применяют льготы и преференции по налогу на имущество организаций в качестве инструмента горизонтальной налоговой конкуренции.

Ежегодно бюджетная система страны недополучает около 0,22% от ВВП из-за установленных имущественных налоговых льгот и сниженных ставок. При этом, чем менее привлекателен регион или муниципальный округ для налогоплательщика, тем больше число видов деятельности, по которым предоставляются поощрения по налогу на имущество. Иногда полное освобождение от уплаты имущественного налога становится условием для реализации инвестиционного проекта по созданию крупного производства именно на территории определенного региона РФ[39].

Таким образом, выходит, что чем ниже уровень налогового потенциала региона или муниципального округа, тем больше льгот и преференций по налогу на имущество власти субъекта РФ готовы установить для потенциальных налогоплательщиков, что, в свою очередь, прямо влияет на сокращение налоговых поступлений в региональные бюджеты. Решение данной проблемы видится в изменение принципов предоставления льгот на уровне регионов.

В сфере налогообложения организаций налоговую политику государства и регионов необходимо строить с учетом следующих принципов:

- принятые варианты предоставления налоговых льгот и преференций не должны создавать преград для налогового администрирования;

- любой перечень новых налоговых льгот и преференций должен устанавливаться либо продлеваться после проведения оценки ее экономической эффективности и на ограниченный промежуток времени – к примеру, на 3 года либо на более длительный период в зависимости от его целевой направленности.

Так же следует провести инвентаризацию имеющихся налоговых льгот и преференций по налогу на имущество организаций, предоставляемых в соответствии с нормативными правовыми актами РФ и законами регионов, проанализировать обоснованность и эффективность использования поощрений, а также принять меры по их оптимизации[40].

Заключение

В ходе курсовой работы был изучен налоговый учет по налогу на имущество организаций на примере ООО «Монолит».

В первой главе курсовой работы «Теоретические аспекты налога на имущество организаций» был рассмотреть налог на имущество организации в доходах бюджета РФ; охарактеризован налог на имущество организаций; изучена мировая практика налогообложения недвижимости.

По итогам первой главы курсовой работы стало ясно, что ННИ организаций является региональным налогом, рассчитывается по ставке 2,2 %, перечисляется в региональный бюджет РФ, причем в консолидированном бюджете РФ имущественные налоги занимают не менее 8 %. Для совершенствования налогового учета изучаются практика налогообложения имущества других стран. В России планируется переход на единый налог имущества организаций.

Во второй главе курсовой работы «Налог на имущество ООО «Монолит» была дана краткая характеристика ООО «Монолит»; рассчитан налог на имущество организаций в ООО «Монолит»; заполнена декларация по налогу на имущество организаций.

В результате исследования стало ясно, что предприятие осуществляет строительную деятельность, в результате чего на балансе компании аккумулировано очень много основных средств. Программное обеспечение 1С разделяет основные фонды на движимое и недвижимое имущество, т.к. с начала 2013 года движимое имущество предприятия освобождено от обложения ННИ организаций.

В данной главе был рассчитан ННИ организаций и составлена декларация по налогу. Стало ясно, что расчет налога очень трудоемкий. Несмотря на помощь программного обеспечения, в ведомость попадают объекты земельного налога, т.е. земельные участки, которые необходимо «выбирать» и «минусовать» при расчете ННИ организаций.

Таким образом, необходимо усовершенствовать программное обеспечение, т.е. внести в группы учета «движимое» и «недвижимое» имущество дополнительную группу «земельные участки». Тогда программа не будет включать данные объекты в группировочную ведомость для расчета налога. Выходом может стать выделение земельных участков на отдельный субсчет для того, чтобы данные объекты также не включались в группировочную ведомость.

В дальнейшем, на законодательном уровне планируется ввести единый налог на имущество, объединяющий земельный и имущественный налоги, что значительно упростит процедуру расчета налога на имущество, его перечисление, отчетность по нему, а также администрировании контроль по налогу.

Список использованных источников

- Налоговый кодекс Российской Федерации 146-ФЗ, часть вторая от 31.07.1998 (ред. от 01.05.2018) [Электронный ресурс] / СПС КонсультантПлюс. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения 02.05.2018)

- Алексейчева Е.Ю. Налоги и налогообложение: Учебник для бакалавров / Е.Ю.Алексейчева, Е.Ю.Куломзина, М.Д.Магоедов. – М.: Издательско-торговая корпорация «Дашков и К», 2017. – 300 с.

- Волкова-Гончарова Т.А. Современная оценка экономического и налогового потенциала малого предпринимательства: региональный аспект: науч. издание / Т.А.Волкова-Гончарова, Е.К.Воробей, Т.Е.Гварлиани, В.П.Мулыкина, С.В.Сивкова; под ред. проф. Т.Е.Гварлиани [цифровой ресурс]. – М.: Литературное агентство «Университетская книга», 2013. – 231 с.

- Газалиев М.М. Особенности налогообложения малого бизнеса: учебное пособие / М.М.Газалиев, В.А.Осипов. – М.: Издательско-торговая корпорация «Дашков и К», 2014. – 116 с.

- Кондратьева М.Н. Налоги и налогообложение: учебно-практическое пособие / М.Н.Кондратьева, Е.В.Баландина; Ульян. гос. техн. ун-т. – Ульяновск: УлГТУ, 2013. – 95 с.

- Косов М.Е. Налогообложение предпринимательской деятельности. Теория и практика: учебник для магистров, обучающихся по специальностям «Финансы и кредит», по программе «Налоги и налогообложение» / М.Е.Косов, Л.А.Крамаренко, Н.Д.Эриашвили. – М.: ЮНИТИ-ДАНА, 2015. – 431 с.

- Налоги и налогообложение: учебник и практикум для академического бакалавриата / под ред. Д.Г.Черника, Ю.Д.Шмелева. – 3-е изд., перераб. и доп. – М.: Издательство Юрайт, 2018. – 408 с.

- Налоги и налоговая система Российской Федерации. Практикум: учеб. Пособие для академического бакалавриата / отв. ред. Н.П.Мельникова. – М.: Издательство Юрайт, 2018. – 317 с.

- Митрофанова И.А. Региональное и местное налогообложение в России: учебное пособие / И.А. Митрофанова, А.Б.Тлисов. – М.: Берлин: Директ-Медиа, 2015. – 81.

- Оканова Т.Н. Налогообложение коммерческой деятельности: учебно-практ.пособие для студентов вузов, обучающихся по направлению «Коммерция (торговое дело)» и «Маркетинг» / Т.Н.Оканова. – М.: ЮНИТИ-ДАНА, 2015. – 287 с.

- Романов Б.А. Налоги и налогообложение в Российской Федерации: Учебное пособие / Б.А.Романов. – М.: Издатльско-торговая корпорация «Дашков и К», 2016 – 560 с.

- Романова И.Б. Налоговый учет: методология и модели: учебное пособие / И.Б.Романова, Е.М.Белый. – М.-Берлин: Директ-Медиа, 2014. – 60 с.

- Савицкая Г. В. Экономический анализ: Учебник / Г.В.Савицкая. – 14-е изд., перераб. и доп. – М.: НИЦ ИНФРА-М, 2014. – 649 с.

- Шаров В.Ф. Региональные и местные налоги: учеб. пособие для студентов вузов / В.Ф.Шаров, Р.Г.Ахмадеев, М.Е.Косов. – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2015. – 227 с.

- Васильева А.Ю.Совершенствование механизма предоставления льгот по налогу на имущество организаций / Развитие современной науки: теоретические и прикладные аспекты. Сборник статей студентов, магистрантов, аспирантов, молодых ученых и преподавателей, 2018. – С. 33-35.

- Кузьменко И.П., Рубежной А.А., Грищенко С.А. Совершенствование элементов налогового механизма как средства обеспечения устойчивого экономического развития / Вестник АПК Ставрополья, 2016. - № 2 (22/1). – С. 75-80.

- Бизина И.С., Григорьева И.В. Налогообложение имущества организаций: актуальные проблемы и пути их совершенствования // Международный студенческий научный вестник. – 2015. – № 4-1.;

Режим доступа: http://eduherald.ru/ru/article/view?id=12607 (дата обращения: 02.05.2018). - Косенкова Ю.Ю. Зарубежный опыт налогообложения недвижимости // Социально-экономические явления и процессы, 2014. – Режим доступа: https://cyberleninka.ru/article/n/zarubezhnyy-opyt-nalogooblozheniya-nedvizhimosti-1 (дата обращения: 02.05.2018)

- Казначейство РФ. Официальный сайт. – Режим доступа: http://www.roskazna.ru/ispolnenie-byudzhetov/konsolidirovannye-byudzhety-subektov/ (дата обращения: 01.05.2018)

- ООО «Монолит». Официальный сайт. [Электронный ресурс]. – Режим доступа: http://msk.tizu.ru/company/129006/ (дата обращения 02.05.2018)

ПРИЛОЖЕНИЕ

Приложение А

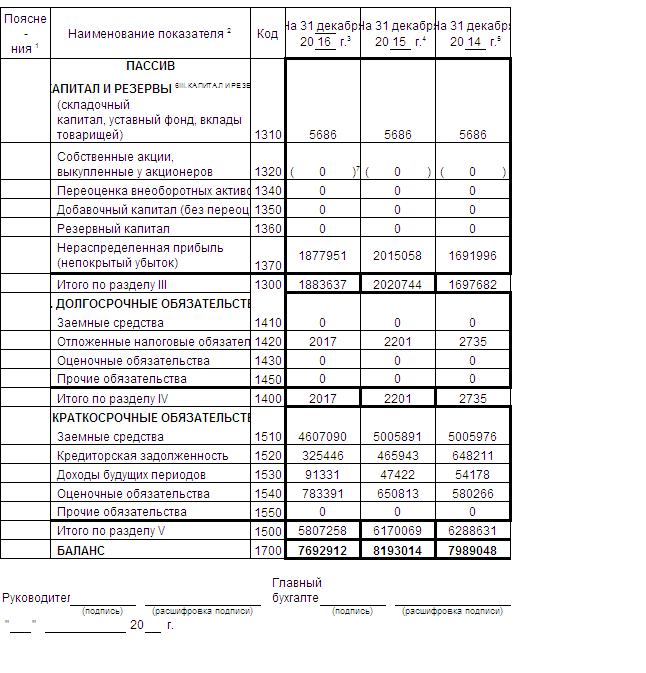

Таблица 2.1 – Агрегированный баланс ООО «Монолит» за 2014-2016 гг.

|

Показатель |

Абсолютная величина, тыс. руб. |

Удельный вес, % |

Изменения |

||||||

|

2014 г. |

2015 г. |

2016 г. |

2014 г. |

2015 г. |

2016 г. |

тыс. руб. |

уд. вес, % |

темп роста, % |

|

|

1.Внеоборотные активы |

|||||||||

|

Нематериальные активы |

190 |

148 |

1304 |

0,00 |

0,00 |

0,02 |

1114 |

0,01 |

686,32 |

|

Основные средства |

416314 |

853875 |

843215 |

5,21 |

10,42 |

10,96 |

426901 |

5,75 |

202,54 |

|

Финансовые вложения |

0 |

0 |

3267 |

0,00 |

0,00 |

0,04 |

3267 |

0,04 |

0,00 |

|

Отложенные налоговые активы |

124736 |

183776 |

223613 |

1,56 |

2,24 |

2,91 |

98877 |

1,35 |

179,27 |

|

Прочие внеоборотные активы |

253725 |

53432 |

33035 |

3,18 |

0,65 |

0,43 |

-220690 |

-2,75 |

13,02 |

|

Итого по разделу I |

794965 |

1091231 |

1104434 |

9,95 |

13,32 |

14,36 |

309469 |

4,41 |

138,93 |

|

2. Оборотные активы |

|||||||||

|

Запасы |

1704995 |

1704865 |

1858503 |

21,34 |

20,81 |

24,16 |

153508 |

2,82 |

109,00 |

|

НДС по приобретенным ценностям |

34551 |

122381 |

84384 |

0,43 |

1,49 |

1,10 |

49833 |

0,66 |

244,23 |

|

Дебиторская задолженность |

3434602 |

3425527 |

3358627 |

42,99 |

41,81 |

43,66 |

-75975 |

0,67 |

97,79 |

|

Финансовые вложения |

90400 |

100000 |

0 |

1,13 |

1,22 |

0,00 |

-90400 |

-1,13 |

0,00 |

|

Денежные средства и денежные эквиваленты |

1903556 |

1748377 |

1286964 |

23,83 |

21,34 |

16,73 |

-616592 |

-7,10 |

67,61 |

|

Прочие оборотные активы |

25979 |

633 |

0 |

0,33 |

0,01 |

0,00 |

-25979 |

-0,33 |

0,00 |

|

Итого по разделу II |

7194083 |

7101783 |

6588478 |

90,05 |

86,68 |

85,64 |

-605605 |

-4,41 |

91,58 |

|

БАЛАНС |

7989048 |

8193014 |

7692912 |

100 |

100 |

100 |

-296136 |

0,00 |

96,29 |

|

3. Капитал и резервы |

|||||||||

|

Уставный капитал |

5686 |

5686 |

5686 |

0,07 |

0,07 |

0,07 |

0 |

0,00 |

100,00 |

|

Нераспределенная прибыль |

1691996 |

2015058 |

1877951 |

21,18 |

24,59 |

24,41 |

185955 |

3,23 |

110,99 |

|

Итого по разделу III |

1697682 |

2020744 |

1883637 |

21,25 |

24,66 |

24,49 |

185955 |

3,24 |

110,95 |

|

4. Долгосрочные обязательства |

|||||||||

|

Отложенные налоговые обязательства |

2735 |

2201 |

2017 |

0,03 |

0,03 |

0,03 |

-718 |

-0,01 |

73,75 |

|

Итого по разделу IV |

2735 |

2201 |

2017 |

0,03 |

0,03 |

0,03 |

-718 |

-0,01 |

73,75 |

|

5. Краткосрочные обязательства |

|||||||||

|

Заемные средства |

5005976 |

5005891 |

4607090 |

62,66 |

61,10 |

59,89 |

-398886 |

-2,77 |

92,03 |

|

Кредиторская задолженность |

648211 |

465943 |

325446 |

8,11 |

5,69 |

4,23 |

-322765 |

-3,88 |

50,21 |

|

Доходы будущих периодов |

54178 |

47422 |

91331 |

0,68 |

0,58 |

1,19 |

37153 |

0,51 |

168,58 |

|

Оценочные обязательства |

580266 |

650813 |

783391 |

7,26 |

7,94 |

10,18 |

203125 |

2,92 |

135,01 |

|

Итого по разделу V |

6288631 |

6170069 |

5807258 |

78,72 |

75,31 |

75,49 |

-481373 |

-3,23 |

92,35 |

|

БАЛАНС |

7989048 |

8193014 |

7692912 |

100 |

100 |

100 |

-296136 |

0,00 |

96,29 |

Приложение Б

Бухгалтерский баланс ООО «Монолит» на 31 декабря 2016 года

Приложение В

Отчет о финансовых результатах ООО «Монолит» за 205-2016 гг.

-

Налоговый кодекс Российской Федерации 146-ФЗ, часть вторая от 31.07.1998 (ред. от 01.05.2018) [Электронный ресурс] / СПС КонсультантПлюс. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения 02.05.2018) ↑

-

Бизина И.С., Григорьева И.В. Налогообложение имущества организаций: актуальные проблемы и пути их совершенствования // Международный студенческий научный вестник. – 2015. – № 4-1.;

Режим доступа: http://eduherald.ru/ru/article/view?id=12607 (дата обращения: 02.05.2018). ↑ -

Алексейчева Е.Ю. Налоги и налогообложение: Учебник для бакалавров / Е.Ю.Алексейчева, Е.Ю.Куломзина, М.Д.Магоедов. – М.: Издательско-торговая корпорация «Дашков и К», 2017. – 300 с. ↑

-

Налоги и налогообложение: учебник и практикум для академического бакалавриата / под ред. Д.Г.Черника, Ю.Д.Шмелева. – 3-е изд., перераб. и доп. – М.: Издательство Юрайт, 2018. – 408 с. ↑

-

Казначейство РФ. Официальный сайт. – Режим доступа: http://www.roskazna.ru/ispolnenie-byudzhetov/konsolidirovannye-byudzhety-subektov/ (дата обращения: 01.05.2018) ↑

-

Казначейство РФ. Официальный сайт. – Режим доступа: http://www.roskazna.ru/ispolnenie-byudzhetov/konsolidirovannye-byudzhety-subektov/ (дата обращения: 01.05.2018) ↑

-

Там же ↑

-

Там же ↑

-

Кондратьева М.Н. Налоги и налогообложение: учебно-практическое пособие / М.Н.Кондратьева, Е.В.Баландина; Ульян. гос. техн. ун-т. – Ульяновск: УлГТУ, 2013. – 95 с. ↑

-

Налоговый кодекс Российской Федерации 146-ФЗ, часть вторая от 31.07.1998 (ред. от 01.05.2018) [Электронный ресурс] / СПС КонсультантПлюс. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения 02.05.2018) ↑

-

Налоги и налогообложение: учебник и практикум для академического бакалавриата / под ред. Д.Г.Черника, Ю.Д.Шмелева. – 3-е изд., перераб. и доп. – М.: Издательство Юрайт, 2018. –

408 с. ↑

-

Налоговый кодекс Российской Федерации 146-ФЗ, часть вторая от 31.07.1998 (ред. от 01.05.2018) [Электронный ресурс] / СПС КонсультантПлюс. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения 02.05.2018) ↑

-

Там же ↑

-

Там же ↑

-

Газалиев М.М. Особенности налогообложения малого бизнеса: учебное пособие / М.М.Газалиев, В.А.Осипов. – М.: Издательско-торговая корпорация «Дашков и К», 2014. – 116 с. ↑

-

? Налоги и налоговая система Российской Федерации. Практикум: учеб. Пособие для академического бакалавриата / отв. ред. Н.П.Мельникова. – М.: Издательство Юрайт, 2018. – 317 с. ↑

-

Там же ↑

-

Налоговый кодекс Российской Федерации 146-ФЗ, часть вторая от 31.07.1998 (ред. от 01.05.2018) [Электронный ресурс] / СПС КонсультантПлюс. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения 02.05.2018) ↑

-

Там же ↑

-

Налоговый кодекс Российской Федерации 146-ФЗ, часть вторая от 31.07.1998 (ред. от 01.05.2018) [Электронный ресурс] / СПС КонсультантПлюс. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения 02.05.2018) ↑

-

Налоги и налоговая система Российской Федерации. Практикум: учеб. Пособие для академического бакалавриата / отв. ред. Н.П.Мельникова. – М.: Издательство Юрайт, 2018. – 317 с. ↑

-

Косенкова Ю.Ю. Зарубежный опыт налогообложения недвижимости // Социально-экономические явления и процессы, 2014. – Режим доступа: https://cyberleninka.ru/article/n/zarubezhnyy-opyt-nalogooblozheniya-nedvizhimosti-1 (дата обращения: 02.025.2018) ↑

-

Косенкова Ю.Ю. Зарубежный опыт налогообложения недвижимости // Социально-экономические явления и процессы, 2014. – Режим доступа: https://cyberleninka.ru/article/n/zarubezhnyy-opyt-nalogooblozheniya-nedvizhimosti-1 (дата обращения: 02.025.2018) ↑

-

Там же ↑

-

Там же ↑

-

Косенкова Ю.Ю. Зарубежный опыт налогообложения недвижимости // Социально-экономические явления и процессы, 2014. – Режим доступа: https://cyberleninka.ru/article/n/zarubezhnyy-opyt-nalogooblozheniya-nedvizhimosti-1 (дата обращения: 02.025.2018) ↑

-

Там же ↑

-

Там же ↑

-

ООО «Монолит». Официальный сайт. [Электронный ресурс]. – Режим доступа: http://msk.tizu.ru/company/129006/ (дата обращения 02.05.2018) ↑

-

ООО «Монолит». Официальный сайт. [Электронный ресурс]. – Режим доступа: http://msk.tizu.ru/company/129006/ (дата обращения 02.05.2018) ↑

-

Савицкая Г. В. Экономический анализ: Учебник / Г.В.Савицкая. – 14-е изд., перераб. и доп. – М.: НИЦ ИНФРА-М, 2014. – 649 с. ↑

-

Там же ↑

-

Савицкая Г. В. Экономический анализ: Учебник / Г.В.Савицкая. – 14-е изд., перераб. и доп. – М.: НИЦ ИНФРА-М, 2014. – 649 с. ↑

-

Налоговый кодекс Российской Федерации 146-ФЗ, часть вторая от 31.07.1998 (ред. от 01.05.2018) [Электронный ресурс] / СПС КонсультантПлюс. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения 02.05.2018) ↑

-

1С:Предприятие 8.3 (8.3.5.1098), Конфигурация-Бухгалтерия предприятия, редакция 3.0 (3.0.34.13) ↑

-

1С:Предприятие 8.3 (8.3.5.1098), Конфигурация-Бухгалтерия предприятия, редакция 3.0 (3.0.34.13) ↑

-

Налогоплательщик.ЮЛ ↑

-

Налоговый кодекс Российской Федерации 146-ФЗ, часть вторая от 31.07.1998 (ред. от 01.05.2018) [Электронный ресурс] / СПС КонсультантПлюс. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения 02.05.2018) ↑

-

Васильева А.Ю.Совершенствование механизма предоставления льгот по налогу на имущество организаций / Развитие современной науки: теоретические и прикладные аспекты. Сборник статей студентов, магистрантов, аспирантов, молодых ученых и преподавателей, 2018. – С. 33-35. ↑

-

Васильева А.Ю.Совершенствование механизма предоставления льгот по налогу на имущество организаций / Развитие современной науки: теоретические и прикладные аспекты. Сборник статей студентов, магистрантов, аспирантов, молодых ученых и преподавателей, 2018. – С. 33-35. ↑

- Налоговая система РФ и проблемы еe совершенствования (Виды налоговой системы и ее влияние на экономику государства)

- Основные этапы формирования налогового учета в России

- Возмещение морального вреда (Объекты правовой защиты института компенсации морального вреда)

- Гражданско-правовая охрана личности граждан

- .Налоговый учет по налогу на добавленную стоимость.

- Социальное страхование и его функции

- Внутригрупповые отношения в организации: лидеры и аутсайдеры (Неформальная структура группы)

- Факторы, влияющие на эффективность управленческих решений

- Проектирование организации

- Логистический подход к управлению запасами

- Психологические факторы повышения эффективности труда работников (Влияние основных факторов на повышение эффективности труда работников)

- Медицинское обеспечение спорта. Спортивная медицина. Антидопинговое обеспечение (Медицинское обследование и обеспечение спортсменов)