Организация и разработка бизнес-плана организации ООО «Март»

Содержание:

Введение

Актуальность темы курсовой работы состоит в том, что бизнес планирование - процесс, который требует многопрофильного предварительного анализа производственной и экономической деятельности предприятия. Бизнес-планы могут разрабатываться применительно к отдельным крупным операциям или распространяться на всю хозяйственную, предпринимательскую деятельность компании. В последнем случае составляется бизнес-план предприятия, фирмы на один-два года. Бизнес-план является инструментом обеспечения и инвестиционной привлекательности, а также средством воздействия на потенциального инвестора.

Цель работы состоит в обосновании затрат и разработке бизнес-плана бизнес плана создания фирмы ООО «Март».

Задачи работы:

- изучить теоретические аспекты разработки бизнес-плана организации;

- обосновать затраты в рамках бизнес-плана реализации услуг ООО «Март»;

- проанализировать и дать экономическую оценку эффективности реализации бизнес-плана ООО «Март».

Объект работы: ООО «Март».

Предмет работы: бизнес-план ООО «Март».

В ходе работы использована учебная и специальная литература по бизнес-планированию, экономике предприятия, финансам фирмы, планированию на предприятии, бухгалтерскому учету и бухгалтерской отчетности, экономическому и финансовому анализу.

Работа состоит из введения, двух глав, заключения и списка использованных источников.

Глава 1. Теоретические основы разработки бизнес-плана организации

1.1. Бизнес-план как инструмент управления организацией

Бизнес-планирование (деловое планирование) – самостоятельный вид плановой деятельности, которая непосредственно связана с предпринимательством.

Бизнес-план как понятие сравнительно недавно вошел в лексикон российского бизнес-сообщества. Бизнес-план – это краткое, точное, доступное и понятное описание предполагаемого бизнеса, важнейший инструмент при рассмотрении большого количества различных ситуаций, позволяющий выбрать наиболее перспективные решения и определить средства для их достижения [4, c.43].

Бизнес-планирование (деловое планирование) – самостоятельный вид плановой деятельности, которая непосредственно связана с предпринимательством.

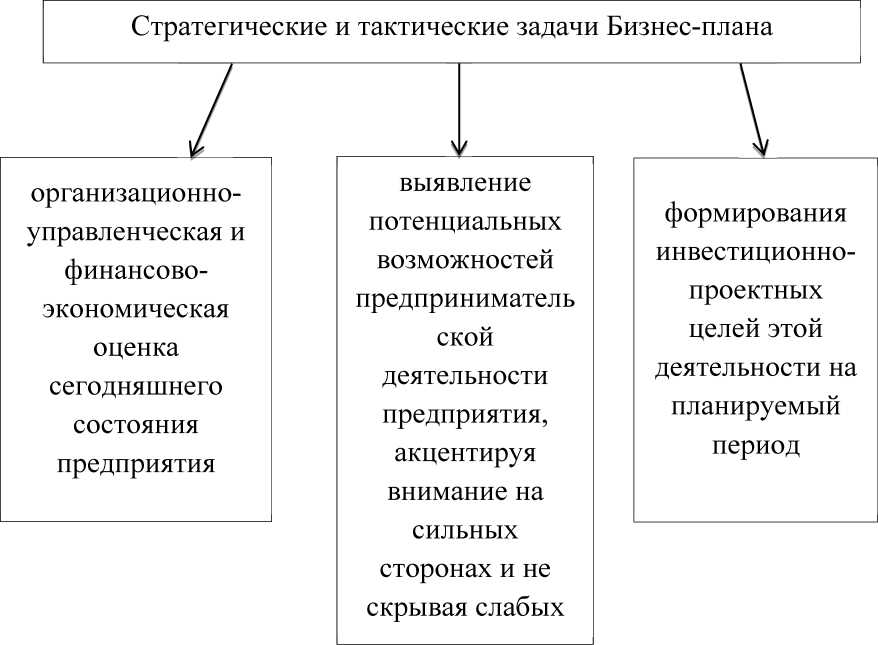

Рис. 1. Задачи бизнес-плана[3, c.124]

Таблица 1

Виды бизнес-плана [13, c.38]

|

Вид бизнес-плана |

Описание |

|

Бнзнес-план организации |

В нем описаны перспективы ее развития на предстоящий плановый период с указанием основных бюджетных н хозяйственных показателей для обоснования объемов инвестиционных или других ресурсов. |

|

Бнзнес-план структурного подразделения организации |

Бнзнес-план структурного подразделения или центра финансовой ответственности представляет собой план развития хозяйственной деятельности подразделения для обоснования объемов и степени приоритетности, централизованно выделяемых ресурсов или величины прироста при были, оставляемой в распоряжении подразделения. |

|

Бнзнес-план как заявка на кредит |

Данный бнзнес-план предназначен для получения на коммерческой основе заемных средств от органнзацнн- креднтора. |

|

Бнзнес-план как заявка на грант |

Бнзнес-план как заявка на грант предназначен для получения средств из государственного бюджета или благотворительных фондов на решение острых социально-экономических проблем с обоснованием прямых н косвенных выгод для общества от выделения ресурсов под заявляемый проект. |

|

Бнзнес-план инвестиционного проекта |

Бнзнес-план инвестиционного проекта представляет собой обоснование для потенциального инвестора стратегии освоения рынка и предполагаемых финансовых результатов. Он составляет основу для переговоров с потенциальным инвестором н партнером для выяснения степени их заинтересованности или возможной вовлеченности в проект. |

|

Бнзнес-план развития региона |

Бнзнес-план развития региона содержит обоснование перспектив социально-экономического развития региона н объемов финансирования соответствующих программ дтя органов с бюджетными полномочиями. |

1.2. Методика разработки бизнес-плана

Бизнес-планирование является неотъемлемой частью всей экономики в целом. Поэтому целью планирования является комплексное обоснование проблем, с которыми может столкнуться предприятие. Для стратегического планирования характерны следующие особенности:

- планы должны разрабатывать, корректировать и утверждаться высшим руководством фирмы каждый год;

- должно дополняться текущим планом и механизмами реализации стратегического планирования;

- годовая детализация осуществляется одновременно.

Бизнес-план включает в себя внутренние и внешние факторы предприятия. При составлении плана необходимо оценить проблемы, которые могут возникнуть в будущем [10, c.108]

После анализа ситуации приступают к постановке задач и целей. Сначала определяется, какой продукцией будет заниматься фирма, а затем, определяются цены на перспективу.

К основным целям бизнес-плана относятся:

- помогает получить ценный опыт планирования;

- определяет жизнеспособность продукции и самого предприятия;

- вызывает интерес и гарантирует поддержку потенциальных инвесторов фирмы;

- детализирует перспективы в виде системы показателей развития.

После определения целей бизнес-плана целесообразно сформулировать задачи бизнес-плана:

- обосновать экономическую целесообразность направлений развития нового предприятия;

- познакомить партнеров или уже имеющихся сотрудников с особенностями предлагаемого проекта;

- привлечь потенциальных инвесторов;

- показать емкость и перспективность развития рынка сбыта;

- оценить затраты для производства нужной рынку продукции, соизмерить их с ценами, по которым можно будет продавать свои товары, чтобы определить потенциальную рентабельность нового предприятия;

- увеличить доверие и уважение со стороны коллег и инвесторов [2, c.44].

Бизнес-план для нового предприятия или производства нового продукта

должен состоять из следующих разделов:

I. Титульный лист.

II. Резюме бизнес-плана.

III. Общие сведения о заявителе.

IV. Описание продуктов.

V. Маркетинг продуктов.

VI. План производства продуктов.

VII. Правовая охрана и сертификация.

VIII. Финансовый план и оценка эффективности проекта.

IX. Перечень приложений к бизнес-плану [10, c.31].

Глава 2. Бизнес-план создания организации

2.1. Обоснование бизнес-идеи

В рамках данного проекта рассматривается предполагается запуск предприятия развлекательной сферы услуг бара-ресторан «Март», по адресу г. Екатеринбург ул. 8 Марта, 6.

Предприятием предполагается осуществление развлекальных услуг:

- сервисное обслуживание ресторанного типа;

- развлекательные программы;

- шоу программы;

- тематические вечеринки мастер-классы и т.д.

Часы работы бара-ресторана: пн-чт 18.00 – 3.00 пт – сб 18.00 – 06.00

Инициатором проекта является ООО «Март».

Учредители - физические лица.

Уставный капитал – 100% коммерческий. Доли в уставном капитале принадлежат физическим лицам.

Инвестируемый бар-ресторан планируется открыть на арендованных площадях в крупном бизнес-центре, расположенном в квартале улиц - 8 марта, Большакова, Белинского – в центре г. Екатеринбурга. Так, в рамках открытия главным преимуществом ресторана является его расположение в одном из центральных районов города.

Главным источником площадей для наиболее эффективного ведения своего бизнеса является аренда помещений в торговых центрах, содержащих в себе все многообразие розничной торговли и развлекательных услуг, которые являются самым привлекательным местом для времяпровождения жителей населенного пункта с присутствующим торгово-развлекательным центром. Здесь учитываются все преимущества - и большой выбор арендуемых площадей, с разными ставками и размером площади, и наличие на объектах главных федеральных и региональных игроков, так называемых "Якорных" операторов, а так же, если это предусматривает концепция торгового центра, наличие развлекательных площадок и ресторанных двориков для отдыха всей семьи.

Проектом предполагается:

- дизайн-проект помещения,

- осуществление реконструкции помещения,

- рестайлинг и дизайн-оформление,

- приобретение и установка оборудования специального ресторанного обслуживания,

- укомплектование штата,

- разработка меню,

- запуск рекламной компании

Помещение ресторана принадлежит инициатору проекта в рамках долгосрочного договора аренды 140 м2 у правообладателя. Помещение бара-ресторана спланировано таким образом, что в нём компактно размещены кухня, хранилища, складские площади, технические помещения ресторанная зона, подиум, барная стойка.

Арендная плата по договору аренды установлена в размере 2500 руб. за 1м2.

Таблица 2

Арендная плата за пользование производственным помещением

|

Наименование |

Цена за 1м2, руб |

Арендуемая площадь |

Сумма аренды, руб. |

|

Производственные площади |

2500 |

140 м2 |

350000 |

|

Итого |

350000 |

В том числе коммунальные платежи – таблица 3.

Таблица 3

Расчёт коммунальных платежей, руб/мес.

|

Наименование |

Цена |

Потребляемые мощности |

Платежи, руб. |

|

Водоснабжение |

20 руб. м3/ч |

500 м3 |

10000 |

|

Электроэнергия |

5 руб. кВт/час |

5000кВт |

25000 |

|

Итого |

35000 |

Таким образом, арендная плата в месяц в среднем составляет 935000 руб.

Помещение требует специального косметического ремонта и рестайлинга.

Инвестиционные затраты на ремонт составят работы по составлению дизайна-помещений, непосредственных малярно-строительных работ, рестайлинга помещений, работ по дизайну и оформлению. ООО «Март» провело переговоры с подрядчиками. Инвестиционные затраты по работам представлены в таблице 4.

Таблица 4

Расчёт коммунальных платежей, руб/мес.

|

Наименование |

Стоимость по смете, руб. |

|

Дизайн-проект |

120 000 |

|

Ремонтные работы |

650 000 |

|

Рестайлинг |

50 000 |

|

Дизайн и оформление |

50 000 |

|

Итого |

870 000 |

По договору купли-продажи ООО «Март» приобретает у правообладателя имеющееся по остаточной стоимости баланса в собственности ресторанное оборудование производственных мощностях оборудование за отдельную плату. В состав производственной линии в полной комплектации входят: варочные плиты, холодильники специальные охлаждающие поверхности, кондиционеры, вытяжки, оборудование для гриля и пр. – таблица 5

Таблица 5

Спецификация оборудования для производства услуг по договору купли-продажи у правообладателя , руб.

|

Наименование |

Количество, шт. |

Цена , руб. |

Стоимость, руб. |

|

Оборудование для гриля |

1 |

10 000 |

10000 |

|

Холодильные камеры |

5 |

25000 |

125000 |

|

Варочные поверхности |

10 |

35000 |

350000 |

|

Посудомоечная установка |

1 |

80000 |

80000 |

|

Духовые шкафы |

8 |

25000 |

200000 |

|

Итого |

765000 |

Данное оборудование представляет собой полную линию для реализации и производства услуг ресторанного бизнеса.

Для запуска бара-ресторана необходима специальная мебель для ресторанов и баров и сервировочная и кухонная посуда – таблица 6.

Таблица 6

Спецификация мебели для производства услуг, руб.

|

Наименование |

Количество, шт. |

Цена , руб. |

Стоимость, руб. |

|

Столы банкетные |

12 |

20000 |

240000 |

|

Стулья банкетные |

50 |

10000 |

500000 |

|

Барная стойка |

1 |

60000 |

60000 |

|

Стулья для барной стойки |

20 |

12000 |

240000 |

|

Комплекты кухонной посуды |

20 |

12000 |

240000 |

|

Комплекты сервировочной посуды |

100 |

1000 |

100000 |

|

Итого |

765000 |

На сегодняшний день организации для удовлетворения имеющегося спроса, и запуска кухни и производственных мощностей необходимо создание 46 рабочих мест – таблица 7.

Таблица 7

План персонала, расчёт штатных единиц и фонда оплаты труда (ФОТ), руб.

|

Должность |

Количество |

Условия оплаты |

ФОТ |

|

|

Директор |

1 |

40000 |

руб. в мес. повременная |

40000 |

|

Главный бухгалтер |

1 |

35000 |

руб.в мес. повременная |

35000 |

|

бухгалтер |

2 |

25000 |

руб. в мес. повременная |

50000 |

|

Специалисты производства |

10 |

20000 |

руб. в мес. повременная |

200000 |

|

Специалисты отдела продаж |

3 |

25000 |

руб. в мес. повременная |

75000 |

|

Арт директор |

1 |

30000 |

руб. в мес. повременная |

30000 |

|

Ст. менеджер |

1 |

25000 |

руб. в мес. повременная |

25000 |

|

Менеджер |

2 |

20000 |

руб. в мес. повременная |

40000 |

|

Бар-менеджер |

1 |

25000 |

руб. в мес. повременная |

25000 |

|

Специалисты бара |

8 |

20000 |

руб. в мес. повременная |

160000 |

|

Специалисты |

10 |

20000 |

руб. в мес. повременная |

200000 |

|

Уборщицы-мойщицы |

3 |

15000 |

руб. в мес. повременная |

45000 |

|

Гардеробщица |

1 |

15000 |

руб. в мес. повременная |

15000 |

|

Хостес |

2 |

15000 |

руб. в мес. повременная |

30000 |

|

Итого ФОТ |

46 |

72000 |

970000 |

|

Таким образом, штат персонала составит 46 единиц. Ежемесячный фонд оплаты труда составит 970000 руб. при повременной форме оплаты труда, при этом в случаях мотивации и удержания персонала проектом может быть предусмотрена выдача премий за выработку и выполнение планов.

2.2. Маркетинговый план

В настоящее время на территории Екатеринбурга услуги ресторанного бизнеса и общественного питания осуществляют 1600 предприятий примерно на 100 000 посадочных мест. В областной структуре предприятий отрасли общественного питания пре- обладают столовые (58,3%), из которых только 6,6% являются общедоступными, чуть меньшая доля приходится на кафе, бары и закусочные (32,0%), на рестораны – лишь 2,4%. Кроме ресторанов суши японской кухни, американского фаст-фуда и разных столовых восточной кухни, согласно данным сайта по рейтингу ресторанов в Томске «Eda70.ru» существует значительное количество ресторанов европейской кухни (итальянской, немецской, ирландской и т.д), азиатской кухни (корейской, китайской, индийской, тайской и т.д.), мексиканской и кухни других регионов России и мира.

Концепция заведения развлекательного характера зарождается в период формирования маркетинговой концепции. Прежде всего, это идея, в которой включено послание к потенциальным посетителям.

Форматресторана: ресторан fast casual, restourant – bar. В интерьере все компоненты обязательно должны быть взаимосвязаны, так как это формирует образ заведения в сознании гостей, а цельность восприятия гарантирует приверженность клиентов. Многое зависит от цветового оформления, оно влияет на поведение гостей, их эмоции, аппетит.

Согласно исследованиям, россияне предпочитают национальную традиционную кухню, к которой они привыкли (28 %). Далее распределение в отношении кухни осуществляется в соответствии с модой и индивидуальными предпочтениями.

В основе маркетинговой концепции новый, современный и необычный формат заведения, который повысит конкурентоспособность ресторана.

Развитие внутреннего маркетинга будет отталкиваться от специальных «фишек» которые будут использоваться:

- стилизованные « обшарпанные» стены;

- чугунные батареи;

- специальная ванная в интерьере, предполагающая наполнение шампанским с фирменной надписью «MOET»

Бренд и сенсорный маркетинг: название ресторана «MeKing»

Дизайн, структура и состав меню плавно вытекает из формата заведения. Оригинальные атрибуты ресторана. Завершающим элементом концепции ресторана является обслуживание персонала: во время обслуживания гостей - способ приема заказа, украшение блюда, оформление меню, форма обслуживающего персонала или способ подачи заказа.

Система маркетинговых коммуникаций включает как традиционные элементы продвижения (рекламу, PR, стимулирование сбыта, прямой маркетинг, ярмарки, выставки), так и креативные (партизанский маркетинг, референтный маркетинг, event - маркетинг и др.).

Рассмотрим приемы маркетинговых коммуникаций в ресторанной индустрии (HoReCa), а именно их использование при открытии нового ресторана:

Наружная реклама - классический способ продвижения ресторана. Красивая вывеска, оформленная в фирменном стиле с правильной подсветкой, и меню - указатель с ценами, размещенный на улице, - два основных средства наружной рекламы. При продвижении нового ресторана информацию можно размещать на разных видах городского транспорта - такси, автобусах, маршрутках, троллейбусах.

Реклама должна «вести» посетителей до самого ресторана. Для этого используются щиты, информационные таблицы и пр.

«Сарафанное радио», слухи. Наиболее выгодное место распространения слухов - Интернет.

Интернет - маркетинг - очень действенная форма продвижения ресторана. Способами маркетинговых коммуникаций в Интернете являются официальный сайт ресторана, баннерная и контекстная реклама, интернет - каталоги ресторанной индустрии, блоггинг и др.

Реклама на радио - еще один вид продвижения нового ресторана, позволяющий при небольших финансовых затратах добиться широкого информирования населения. Здесь можно действовать двумя способами: или давать рекламу на всех радиостанциях (но результат может быть неоднозначным), или выбирать радиостанцию соответственно целевой аудитории ресторана, что будет более эффективным способом.

PR (связи с общественностью) - это управление взаимодействием ресторана и социальных групп или общества в целом с целью формирования общественного мнения относительно позитивного имиджа, репутации, образа ресторана посредством статей и новостей в интернет - источниках, печатных СМИ, пресс - конференций, шоу - мероприятий, праздников, юбилеев, референтных лидеров мнений.

POS - материалы - это имиджево оформленные глянцевые буклеты, листовки, флаеры с информацией о ресторане: время его работы и адрес, меню, цены и скидки, разнообразные акции, фирменные визитки. Буклеты, флаеры, листовки целесообразно раздавать на презентациях и выставках. К специфическим POS - материалам ресторана относятся спички, сахар, конфеты, жевательные резинки, зажигалки, салфетки, одноразовые упаковки и этикетки для блюд, заказанных «на вынос», оформленные в фирменном стиле ресторана.

Программы по стимулированию сбыта и формированию лояльности - дисконтные программы и акции, подарки и комплименты, усиливающие приверженность гостей. Все событийные мероприятия делятся на календарные, то есть привязанные к какому - либо празднику (Новый Год, Татьянин день, 8 Марта) и некалендарные, непривязанные к конкретной дате. Важно понимать, что любому человеку приятно получать подарки, бесплатные угощения и скидки. Маркетологи просчитывают бюджет на мероприятия по стимулированию сбыта и повышению лояльности и обосновывают их эффективность за счет увеличения числа гостей ресторана.

Для завоевания еще большего доверия гостей ресторана используется социально-этический маркетинг, пропагандирующий социальные ценности посредствомблаготворительности, социальной рекламы, организации различных конкурсов,соревнований, социальных акций совместно с муниципальными органами власти.

2.3. Финансовый план

Таким образом, учитывая обоснование затрат, приведённое в организационном плане для реализации проекта прежде всего необходима подготовка помещения и приобретение оборудования (п.2.1) потребуется инвестиционные затраты в размере 3 200 000 руб., из них инвестиционные затраты на основные средства 3 000 000 – таблица 7 , 200000 – оборотные средства.

Таблица 7

Оценка инвестиционных затрат, руб.

|

Наименование статьи затрат |

Сумма, руб. |

|

Подготовка и ремонт помещения |

870 000 |

|

Мебель и посуда для ресторана |

1380000 |

|

Оборудование для бара - ресторана |

750000 |

|

Итого |

3 000 000 |

Расчётные данные для прогноза продаж и расчёта условно-постоянных и переменных затрат исходя из вместительности зала (70 человек) и режима работы ресторана:

- максимальное количество клиентов в день - 70 чел., учитывая что в выходной день возможна смена неоднократная смена посетителей.

- минимальное количество клиентов в день - 10 чел., учитывая место нахождение помещения – центр города.

- средний чек одного посетителя согласно политике бара - 3000 руб. плата за вход в выходные и праздничные дни - в дни организации программ - 500 руб. полностью уходит на организацию праздничных проектов.

Таблица 8

Прогноз продаж, руб.

|

Месяц* |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

1 |

2 |

3 |

|

|

Фонд рабочего времени |

t |

30 |

31 |

30 |

31 |

31 |

30 |

31 |

30 |

31 |

31 |

28 |

31 |

|

Количество выходных |

tv |

10 |

11 |

9 |

10 |

8 |

9 |

9 |

9 |

10 |

14 |

9 |

11 |

|

Количетсво клиентов maх |

x max |

2100 |

2170 |

2100 |

2170 |

2170 |

2100 |

2170 |

2100 |

2170 |

2170 |

1960 |

2170 |

|

Количетсво клиентов min |

x min |

300 |

310 |

300 |

310 |

310 |

300 |

310 |

300 |

310 |

310 |

280 |

310 |

|

Количетсво клиентов real |

x real |

1200 |

1240 |

1200 |

1240 |

1240 |

1200 |

1240 |

1200 |

1240 |

1240 |

1120 |

1240 |

|

Выручка от продаж, тыс. руб. max |

V max |

6300000 |

6510000 |

6300000 |

6510000 |

6510000 |

6300000 |

6510000 |

6300000 |

6510000 |

6510000 |

5880000 |

6510000 |

|

Выручка от продаж, тыс. руб. Min |

V min |

900000 |

930000 |

900000 |

930000 |

930000 |

900000 |

930000 |

900000 |

930000 |

930000 |

840000 |

930000 |

|

Выручка от продаж, тыс. руб. Real |

V real |

3600000 |

3720000 |

3600000 |

3720000 |

3720000 |

3600000 |

3720000 |

3600000 |

3720000 |

3720000 |

3360000 |

3720000 |

Таким образом имея максимальное (x max) и минимальное количество клиентов (x min), реальное количество клиентов ( для проекта определено методом простой средней:

для проекта определено методом простой средней:

(1)

(1)

чел

чел

Выручка от продаж, тыс. руб. в месяц определена в рамках данного проекта значением произведения количества клиентов (x), среднего чека (SP) и количества рабочих дней (t).

V = x * SP*t

В рамках данного проекта прогноз продаж рассчитан вариантами оптимистичного, пессимистичного и реального прогноза. При этом оптимистичным вариантом прогноза является получение максимальной выручки (V max) (при условии полного заполнения зала (70 чел каждый день месяца), пессимистическим вариантом прогноза минимальная выручка (V min) при условии минимального количества посетителей каждый день (10 чел. в день, учитывая расположение заведения - центральная часть города). выручка реальная (V real), в рамках данного проекта рассчитанная из показателей средней арифметической простой. Так как в реальной жизни оптимистический и пессимистический варианты прогноза реализуются редко в расчёты принимаются средние значения, они же принимаются за основные прогнозные значения.

Для планирования финансовых результатов проекта необходим учёт условно-постоянных и переменных затрат проекта – таблица 9,10.

Условно постоянные затраты представляют собой постоянные затраты ООО «Март» не зависящие от объёма продаж, доходности бизнеса и эффективноти реализации услуг – таблица 9.

В рамках реализации данного проекта статьями проекта приняты:

- арендная плата из расчёта арендной ставки 3000 руб. за 1 м.2 (таблица 2),

- ежемесячные коммунальные платежи (таблица 4),

- фонд оплаты труда, включающий повременную форму оплаты труда (таблица 7),

- ежемесячные отчисления от заработной платы, установленные в 2017 году в размере 30% от ФОТ.

Кроме того постоянными затратами будут затраты на связь и почтовые услуги, обеспечение необходимым выделенным каналом и производственными мощностями для доступа в помещение Internet:

- установка производственных мощностей Internet для работы

- сотрудников;

- оплата стационарных и мобильных телефонов для служебной связи

- бесплатный wi-fi для клиентов;

- установка IP- телевидения и стандартного пакета каналов;

- установка и обслуживание видеонаблюдения в помещениях.

По предварительному расчёту от оператора MTS полный пакет услуг может быть рассчитан по тарифу для корпоративных клиентов и составит 3000 руб. в месяц.

В расчёт условно-постоянных затрат отнесены сметная стоимость затрат на рекламу маркетинг и продвижение, а также ежемесячную полиграфию: визитки, брошюры о проведении акций, анонсы программ меню, прайсы и т.п.

Таблица 9

Условно-постоянные затраты проекта, руб.

|

Год* |

2017, 2018 |

|||||||||||

|

Месяц* |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

1 |

2 |

3 |

|

Арендные платежи |

350000 |

350000 |

350000 |

350000 |

350000 |

350000 |

350000 |

350000 |

350000 |

350000 |

350000 |

350000 |

|

Коммунальные платежи |

35000 |

35000 |

35000 |

35000 |

35000 |

35000 |

35000 |

35000 |

35000 |

35000 |

35000 |

35000 |

|

ФОТ |

970000 |

970000 |

970000 |

970000 |

970000 |

970000 |

970000 |

970000 |

970000 |

970000 |

970000 |

970000 |

|

Отчисления от ФОТ |

291000 |

291000 |

291000 |

291000 |

291000 |

291000 |

291000 |

291000 |

291000 |

291000 |

291000 |

291000 |

|

Связь (телефон/факс/ почтовые услуги) |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

|

Полиграфия |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

|

Реклама |

10000 |

10000 |

10000 |

10000 |

10000 |

10000 |

10000 |

10000 |

10000 |

10000 |

10000 |

10000 |

|

Итого постоянных затрат |

1660000 |

1660000 |

1660000 |

1660000 |

1660000 |

1660000 |

1660000 |

1660000 |

1660000 |

1660000 |

1660000 |

1660000 |

Переменные затраты проекта представляют собой затраты на непосредственное производство и реализацию услуг по предоставления услуг горячего и холодного блюд кухни и алкогольного меню.

Меню ресторана разработано под руководством опытного шеф-повара, благодаря чему посетители имеют возможность заказать действительно изысканные блюда. Подбираются оптимальные сочетания продуктов, а необычное оформление лишь подогревает аппетит. Предлагаемые рестораном комплексные обеды не оставят равнодушным ни одного клиента, тем более, что отлично налаженная работа и первоклассное обслуживание обеспечивают выполнение заказа в рекордно короткий срок без потерь в качестве. В то же время многообразие и изысканность представленных в меню ресторана блюд привлекает сюда истинных ценителей и в вечернее время.

- затраты на услуги предоставления услуг горячего и холодного блюд европейской кухни из расчёта 40 % от среднего чека, - торговая наценка установлена в размере 50%;

- затраты на торговые запасы алкоголя и алкогольной продукции из расчёта 60 % от среднего чека, - торговая наценка в размере 50 %,

Отдельной статьёй переменных затрат считаются затраты на ресторанное обслуживание, которые устанавливаются в процентном соотношений от производимых услуг и включают в себя;

- затраты на обновление посудного ряда установлены в норме 2 % от предоставления услуг горячего и холодного блюд кухни,

- затраты на сервировку и оформление традиционно составляют до 1,5 % от предоставления услуг горячего и холодного блюд кухни,

- затраты н брак и отходы в ресторанном бизнесе составляют до 10 % от предоставления услуг горячего и холодного блюд кухни.

Таким образом, переменные затраты рассчитаны из среднего чека одного клиента и предоставления услуг горячего и холодного блюд кухни – таблица 10.

Таблица 10

Переменные затраты, руб.

|

Год* |

2017, 2018 |

|||||||||||

|

Месяц* |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

1 |

2 |

3 |

|

Фонд рабочего времени |

30 |

31 |

31 |

30 |

31 |

30 |

31 |

31 |

28 |

11 |

9 |

11 |

|

Затраты на запасы продуктов и п/ф |

720000 |

744000 |

720000 |

744000 |

744000 |

720000 |

744000 |

720000 |

744000 |

744000 |

672000 |

744000 |

|

Затраты на запасы алкогольной продукции |

1080000 |

1116000 |

1080000 |

1116000 |

1116000 |

1080000 |

1116000 |

1080000 |

1116000 |

1116000 |

1008000 |

1116000 |

|

Затраты на обновление посудного ряда |

14400 |

14880 |

14400 |

14880 |

14880 |

14400 |

14880 |

14400 |

14880 |

14880 |

13440 |

14880 |

|

Затраты на сервировку и оформление |

10800 |

11160 |

10800 |

11160 |

11160 |

10800 |

11160 |

10800 |

11160 |

11160 |

10080 |

11160 |

|

Затраты на брак и отходы |

72000 |

74400 |

72000 |

74400 |

74400 |

72000 |

74400 |

72000 |

74400 |

74400 |

67200 |

74400 |

|

Итого в мес. |

1897200 |

1960440 |

1897200 |

1960440 |

1960440 |

1897200 |

1960440 |

1897200 |

1960440 |

1960440 |

1770720 |

1960440 |

Таблица 11

Расчёт движения денежных средств (Cachflo), руб.

|

Год* |

2017 |

||||||||||||

|

№ |

Месяц* |

4 |

5 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1 |

Остаток наличности на начало периода |

0 |

108800 |

276760 |

385560 |

553520 |

721480 |

830280 |

998240 |

1107040 |

1275000 |

1442960 |

1433440 |

|

2 |

Поступления** |

||||||||||||

|

Поступление от реализации услуг |

3600000 |

3720000 |

3600000 |

3720000 |

3720000 |

3600000 |

3720000 |

3600000 |

3720000 |

3720000 |

3360000 |

3720000 |

|

|

Внесение собственных средств |

3000000 |

||||||||||||

|

3 |

Итого поступлений |

6600000 |

3720000 |

3600000 |

3720000 |

3720000 |

3600000 |

3720000 |

3600000 |

3720000 |

3720000 |

3360000 |

3720000 |

|

4 |

Выплаты** |

||||||||||||

|

Затраты на ремонт |

870000 |

||||||||||||

|

Покупка оборудования |

2130000 |

||||||||||||

|

Покупка сырья, п/ф |

720000 |

744000 |

720000 |

744000 |

744000 |

720000 |

744000 |

720000 |

744000 |

744000 |

672000 |

744000 |

|

|

Оплата других переменных расходов |

25200 |

26040 |

25200 |

26040 |

26040 |

25200 |

26040 |

25200 |

26040 |

26040 |

23520 |

26040 |

|

|

Закуп товара |

1080000 |

1116000 |

1080000 |

1116000 |

1116000 |

1080000 |

1116000 |

1080000 |

1116000 |

1116000 |

1008000 |

1116000 |

|

|

Зарплата |

970000 |

970000 |

970000 |

970000 |

970000 |

970000 |

970000 |

970000 |

970000 |

970000 |

970000 |

970000 |

|

|

Отчисения от ФОТ |

291000 |

291000 |

291000 |

291000 |

291000 |

291000 |

291000 |

291000 |

291000 |

291000 |

291000 |

291000 |

|

|

Аренда |

350000 |

350000 |

350000 |

350000 |

350000 |

350000 |

350000 |

350000 |

350000 |

350000 |

350000 |

350000 |

|

|

Коммунальные платежи |

35000 |

35000 |

35000 |

35000 |

35000 |

35000 |

35000 |

35000 |

35000 |

35000 |

35000 |

35000 |

|

|

Канцелярские товары |

3000 |

3000 |

3000 |

3000 |

3000 |

3000 |

3000 |

3000 |

3000 |

3000 |

3000 |

3000 |

|

|

Связь |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

|

|

Реклама |

15000 |

15000 |

15000 |

15000 |

15000 |

15000 |

15000 |

15000 |

15000 |

15000 |

15000 |

15000 |

|

|

5 |

Итого выплат |

6491200 |

3552040 |

3491200 |

3552040 |

3552040 |

3491200 |

3552040 |

3491200 |

3552040 |

3552040 |

3369520 |

3552040 |

|

6 |

Поступления минус выплаты |

108800 |

167960 |

108800 |

167960 |

167960 |

108800 |

167960 |

108800 |

167960 |

167960 |

-9520 |

167960 |

|

7 |

Остаток наличности |

108800 |

276760 |

385560 |

553520 |

721480 |

830280 |

998240 |

1107040 |

1275000 |

1442960 |

1433440 |

1601400 |

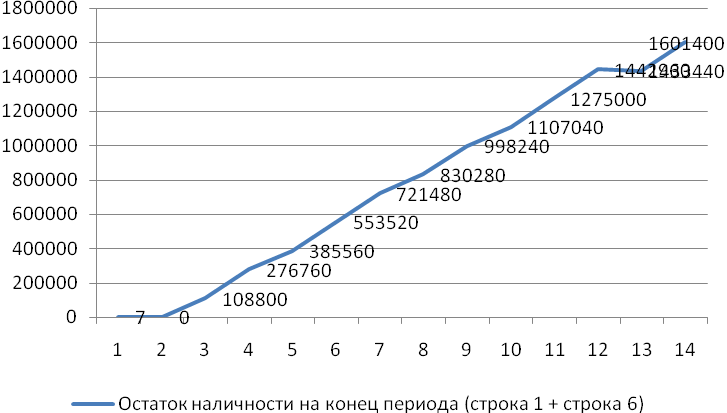

Расчёт движения денежных средств (сachflo проекта) или поток наличных денег — одно из важнейших понятий современного финансового анализа, финансового планирования и управления финансами – рисунок 1

Рис.2. Показатели сachflo проекта на конец отчётного месяца в течение года, руб.

Форма не отражает финансовых результатов, лишь является формой отражающей потоки и движение денежных средств на начало и в процессе проекта. Его особенностью и показательностью является расчёт движения денежных средств именно по факту их поступлений и расходов– в ней не должно образоваться отрицательных значений, т.к. в данном случае это приведёт к отсутствию денежных средств банкротству проекта. В данном случае показатели сachflo проекта за весь рассматриваемый период показывают положительные результаты, что говорит о возможности его реализации и отсутствии проблем с финансированием.

2.4. Экономическая оценка и риски проекта

Из трёх вариантов бизнес-плана: оптимистического, пессимистического и реального для экономической оценки по многим причинам выбирают реальный, считающийся по средним показателям.

В данном случае расчёт сделан исходя из среднего количества посетителей – 40 человек в день на протяжении всей рабочей недели, что учитывая месторасположение арендуемого помещения в центре города является вполне реализуемым для предприятия развлекательной сферы услуг.

Так как Екатеринбург является городом областного значения а предполагаемое заведение находится в центре города, бизнесу практически не грозит снижение посетителей в весенние и летние месяцы, однако для постоянного поддержания интереса публики организации следует развивать маркетинговые программы, проводить развлекательные и шоу-программы и поддерживать интерес к атмосфере и престижности заведения.

При выбранных объёмах реализации проектом выбрана наценка на готовые блюда ресторанной кухни - 100 %, на алкоголь – 100 % что для предприятия развлекательной сферы услуг является допустимым и учитывая месторасположение бара-ресторана является оптимальной ценовой политикой. При выбранной ценовой и маркетинговой политике проект по всем показателям проект является финансово устойчивым, эффективным и реализуемым. Проект полностью окупаем и рентабелен. При этом рентабельность оказания услуг – 0,30 -0,40 (таблица ) Внутренняя норма доходности - 30-40%

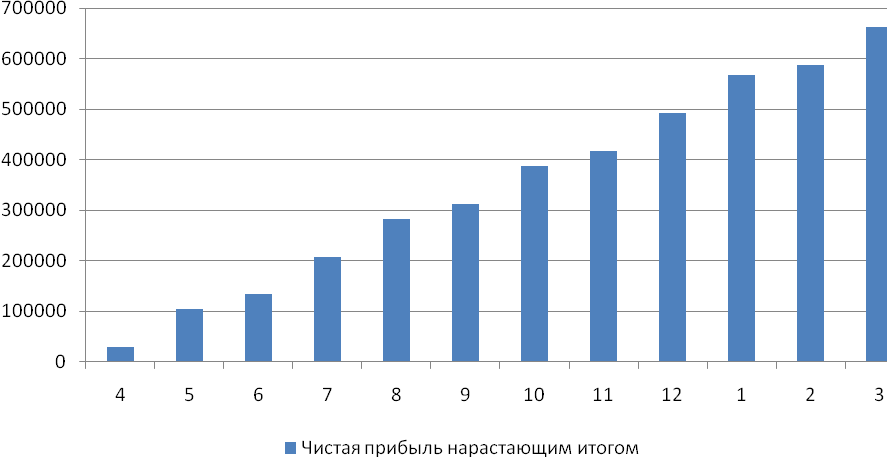

При оценке инвестиционных затрат в размере 3000000 руб. проект в заданных параметрах реальной экономической оценке инвестиций показывает эффективность и окупаемость уже в течение первого года – на четвёртый месяц реализации проекта, так как чистая прибыль накопительным эффектом уже на четвёртый месяц проекта показывает значение в 3513600 руб.

Таблица 12

Прогноз прибылей и убытков

|

Год* |

2017, 2018 |

|||||||||||

|

Месяц* |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

1 |

2 |

3 |

|

Объём продаж |

3600000 |

3720000 |

3600000 |

3720000 |

3720000 |

3600000 |

3720000 |

3600000 |

3720000 |

3720000 |

3360000 |

3720000 |

|

Постоянные затраты |

1666000 |

1666000 |

1666000 |

1666000 |

1666000 |

1666000 |

1666000 |

1666000 |

1666000 |

1666000 |

1666000 |

1666000 |

|

Переменные затраты |

1897200 |

1960440 |

1897200 |

1960440 |

1960440 |

1897200 |

1960440 |

1897200 |

1960440 |

1960440 |

1770720 |

1960440 |

|

Прибыль от реализации |

36800 |

93560 |

36800 |

93560 |

93560 |

36800 |

93560 |

36800 |

93560 |

93560 |

26720 |

93560 |

|

Налог на прибыль |

7360 |

18712 |

7360 |

18712 |

18712 |

7360 |

18712 |

7360 |

18712 |

18712 |

5344 |

18712 |

|

Чистая прибыль |

29440 |

74848 |

29440 |

74848 |

74848 |

29440 |

74848 |

29440 |

74848 |

74848 |

21376 |

74848 |

|

Чистая прибыль, нарастающим эффектом |

29440 |

104288 |

133728 |

208576 |

283424 |

312864 |

387712 |

417152 |

492000 |

566848 |

588224 |

663072 |

|

Рентабельность |

1 |

2 |

1 |

2 |

2 |

1 |

2 |

1 |

2 |

2 |

1 |

2 |

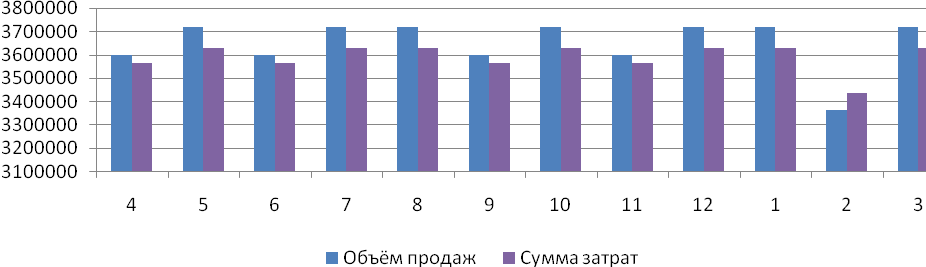

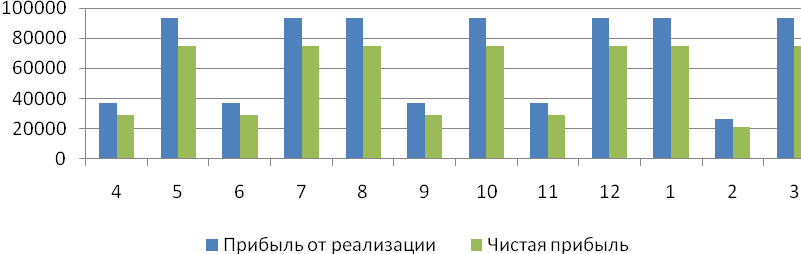

Рассматриваемый в данном исследовании проект показывает доходность, - доходы на протяжении всего изучаемого периода выше расходов. Показатели доходов проекта показывают стабильное значение при выбранной форме посещений и среднем чеке одного клиента.

Рис. 3. Показатели доходов проекта в каждом месяца в течение года, руб.

Существенное сокращение доходов происходит в феврале проекта, где отток капитала связан с меньшим количеством календарных дней, что можно компенсировать привлечение дополнительных клиентов за счёт дополнительных акций праздничных и программ.

Рассмотрим показатели прибыльности проекта – рисунок 4.

Рис. 4. Показатели результатов проекта в каждом месяца в течение года, руб.

Анализ данных позволяет отметить что прибыль от реализации и чистая прибыль проекта показывает стабильные значения, но сокращается в месяцы, рабочих дней в которых меньше, последнее происходит потому как в эти месяцы на финансово-экономические результаты проекта нагрузку оказывают условно-постоянные затраты, составляющие большую часть затрат проекта. Скорректировать ситуацию в эти месяцы можно также осуществляя дополнительное привлечение клиентов за счёт проведения дополнительных праздничных и культурно-развлекательных а также специальных шоу-программ.

Рис. 5. Показатели чистой прибыли проекта нарастающим итогом в течение года, руб.

Поскольку услуги ресторанов высокоэластичны в плане спроса, доходы компаний из этого сектора очень зависят от макроэкономической конъюнктуры, в особенности от потребительской активности. Следует учесть все ключевые фактора успеха ресторана и быть готовым к рискам по каждому из пунктов – таблица 13.

Таблица 13

Карта рисков предприятий ресторанного бизнеса

|

Определяющие факторы |

Риски |

|

Расположение на первых этажах зданий |

Проникновение воды с верхних этажей Причинение ущерба имуществу третьих лиц при пожаре |

|

Значительная площадь внешнего остекления, использование авторских работ и антиквариата в оформлении интерьера |

Бой стёкол, вандализм |

|

Блюда для гостей готовятся шеф-поваром непосредственно на кухне ресторана |

Предъявление претензий от пострадавших в связи с возмещением вреда жизни, здоровью (ответственность товаропроизводителя) |

|

Клиенты сдают верхнюю одежду с гардеробную Гости часто приходят в ресторан в дорогих костюмах, вечерних платьях |

Предъявление претензий от пострадавших в связи с пропажей вещей, а также в связи порчей (гибелью) в результате различных инцидентов предметов верхней одежды |

|

Бизнес-процессы предприятия привязаны к имущественному комплексу, что определяет наличие существенных постоянных издержек |

Остановка бизнеса в результате непредвиденных аварий неизбежно приводит к убыткам предпринимателя (расходы по аренде помещений, выплата заработной платы, потеря прибыли) |

|

Конкуренты открывают новый рестораны схожего формата неподалёку. |

Уменьшения размера среднего чека (и как следствие падение прибыли). |

|

Чувствительность бизнеса к общей экономической и политической ситуации в стране и в мире |

Политические и экономические риски |

По всем из рассмотренных пунктов в настоящее время ведущими компаниями Екатеринбурга активно ведётся работа страхования. Страхование рисков бизнеса в настоящее время является популярным способом их оптимизации с финансовой и экономической точек зрения. Инвесторами и учредителями компании может быть тщательно взвешена вероятность наступления негативных последствий. И принято решения о страховании части или всех видов риска.

Успех любого ресторана заключается в его клиентах. Поэтому перед началом запуска своего проекта вам необходимо тщательным образом изучить и проанализировать потенциальный рынок клиентуры с точки зрения приоритетов, вкуса и платежеспособности. Это поможет в расставлении акцентов согласно вкусовым предпочтениям своих клиентов, дабы оправдать их ожидания и не посрамить «репутацию своего фартука!» Только определив вкусы и предпочтения клиентов, узнав чего они ожидают от нового ресторана и основываясь на полученных результатах, возможно, грамотно начать дело успешного ресторана.

Изменение, внесение поправок в уже существующее меню, влечет за собой некоторые опасния для владельца, т.к новые «замысловатые» названия могут неприглянуться, смутить гостя и вероятнее всего врядли вызовут нужную реакцию . Корректировку и создание нового меню следует провести поэтапно:

На первом этапе составления меню разрабатывают ассортимент блюд и напитков, содержащий традиционные, новые и фирменные блюда. При этом необходимо постоянно следить за изменяющимися предпочтениями потребителей, изучать спрос на блюда.

На втором этапе необходимо определить, какие блюда следует выделить в меню. Для привлечения внимания к блюду нужно поместить его название с фотографией и рекламным текстом в самом выгодном месте в меню. Хорошая реклама блюда увеличивает объем его продаж.

На третьем этапе производят анализ блюд, включенных в меню, на популярность и прибыльность.

Бывают ситуации, когда разработанная концепция ресторана по итогам ее воплощения себя не оправдала, или через какое-то время просто устарела, тогда её необходимо изменить.(ибо интерес к заведению может приблизиться к нулю)

Иногда смена концепции - единственное решение, позволяющее ресторану остаться на плаву. В определенном смысле, это будет уже другой ресторан. В него будет заложена новая идея, под нее разработана новая концепция. Иногда кроме места расположения от ресторана мало что остается. И в этом существенная проблема. Успешный или не успешный был ресторан, он уже стал известен определенному кругу потенциальных посетителей. Те, кто в нем побывал, или слышал о его существовании, имеют определенные представления о нем. В таком случае, чтобы не терять постоянных клиентов, необязательно кардинально всё менять. Для начала необходимо предварительно выяснить, что собственно нужно менять в уже существующей концепции. (Успешные рестораны регулярно обновляют меню, вносят изменения в оформление зала, постоянно совершенствуют систему обслуживания.)

Можно придумать некую изюминку для ресторана. Причем, настолько сильную, чтобы о ней написали, о ней говорили. К тому же, в дальнейшем, она достаточно долго может продолжать работать, привлекая все новых клиентов. До тех пор, пока не наступит насыщение, как от любого продукта. В любом случае, чтобы новый имидж ресторана заработал как можно быстрее, необходимо активно внедрять его в сознание будущих посетителей.

Большой популярностью пользуется сувенирная продукция: фирменные спички, зажигалки, бокалы, оформленные в стиле вашего ресторана, и пр. Естественно, на каждом предмете должен быть размещен фирменный знак заведения.

ЗАКЛЮЧЕНИЕ

В данной работе выполнена разработка бизнес- плана ООО «Март».

В исследовании последовательно выполнены и решены следующие задачи:

- изучены теоретические аспекты разработки бизнес-плана организации;

- разработан бизнес-план ООО «Март»;

- выполнена экономическая оценка эффективности реализации бизнес-плана ООО «Март».

Предприятием предполагается осуществление развлекательных услуг:

- сервисное обслуживание ресторанного типа;

- развлекательные программы;

- шоу программы;

- тематические вечеринки мастер-классы и т.д.

Инвестируемый бар-ресторан планируется открыть на арендованных площадях в крупном бизнес-центре, расположенном в квартале улиц - 8 марта, Большакова, Белинского – в центре г. Екатеринбурга. Так, в рамках открытия главным преимуществом ресторана является его расположение в одном из центральных районов города.

Проектом предполагается:

- дизайн-проект помещения,

- осуществление реконструкции помещения,

- рестайлинг и дизайн-оформление,

- приобретение и установка оборудования специального ресторанного обслуживания,

- укомплектование штата,

- разработка меню,

- запуск рекламной компании

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Колесникова, В.А. Бизнес-план: метод. материалы / под ред. Н. А. Колесниковой. - 3-е изд., доп. - М.: Финансы и статистика, 2015. - 256c.

2. Коротеев, В.В. Бизнес-планирование инвестиционного проекта / Коротеев В. В. // Экономика и бизнес. - 2016. - N4.-С. 44-49

3. Крутякова, Ю.А. Бизнес-планирование: учебно-практическое пособие / Крутякова, Ю.А., Юсупова, С.Р. - М.: Проспект, 2017. - 352c.

4. Кузнецов, А.И. Технология бизнес-планирования: учебное пособие/ Кузнецов, А.И. - М.: Изд-воМГТУ им. Н. Э. Баумана, 2015. - 192c.

5. Лахметкина, Н.И. Инвестиционная стратегия предприятия: учебное пособие/ Лахметкина, Н.И. - М.: КНОРУС, 2017. - 184c.

6. Максютов, А.А. Бизнес-планирование развития предприятия / Максютов, А.А. - М.: Альфа-Пресс, 2017. - 288c.

7. Мыльник, В.В. Инвестиционный менеджмент: учебное пособие/ Мыльник, В.В. - 4-е изд. - М. ; Екатеринбург: Академический Проект: Деловая книга, 2015. - 272c.

8. Орлова ,Е.Р. Бизнес-план: методика составления и анализ типовых ошибок / Орлова, Е.Р. - 4-е изд., испр. и доп. - М.: Омега-Л, 2017. - 160c.

9. Пивоваров ,К.В. Бизнес-планирование: учебно-метод. пособие / Пивоваров, К.В. - 8-е изд. - М., 2007. - 164c.

10. Пирогов, К.М. Основы организации бизнеса: учебник / Пирогов, К.М., Темнова, Н.К., Гуськова, И.В. - 2-е изд., стереотип. - М.: Кнорус, 2007. - 560c.

11. Платонова ,Н.А. Планирование деятельности предприятия: учебное пособие/ Платонова, Н.А., Харитонова, Т.В.; МГУ сервиса. - М.: Дело и Сервис, 2015. - 432c.

12. Попов, В.М. Бизнес-планирование: учебник / Под ред. В. М. Попова, С. И. Ляпунова. - М.: Финансы и статистика, 2016. - 672c.

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (подробно)

- Устройство персонального компьютера

- Анализ и оценка средств реализации структурных методов анализа и проектирования экономической информационной системы

- Организационная культура и ее роль в современных организациях (подробно)

- Органы государственного управления

- Организация деятельности органов местного самоуправления

- Выбор стиля руководства (Анализ и выбор стиля руководства образовательных организаций)

- Корпоративная культура в организации (Основы формирования корпоративной культуры)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации ОАО «Слонимский мясокомбинат»

- Жизненный цикл организации и управление организацией (Анализ использования труда в ОАО «Слонимская КПФ»)

- Построение эффективной структуры управления компанией (подробно)

- Роль мотивации в поведении организации