Организация бухгалтерского учета на предприятии (на примере ООО «Большечерниговский Комбикормовый завод»)

Содержание:

ВВЕДЕНИЕ

Данная работа посвящена изучению организации бухгалтерского учета на предприятии.

Актуальность рассматриваемой темы определяется тем, что в соответствии с нормами бухгалтерского законодательства в России все экономические субъекты обязаны вести бухгалтерский учет [24].

Исключение составляет лишь малая часть из них. Остальные же должны организовать учет в полном соответствие с предъявляемыми к нему требованиями, а при наличии некоторых условий - в упрощенном варианте.

Стоит отметить, что даже при осуществлении учетного процесса в упрощенном виде, его алгоритм остается одним и тем же. Под учетным процессом следует понимать совокупность последовательных действий по сбору и обработке бухгалтерской информации, а также ее представления в соответствующем виде конкретным пользователям.

ФЗ «О бухгалтерском учете» предусматривает несколько вариантов ведения учета:

- бухгалтерской службой во главе с главным бухгалтером;

- руководителем;

- сторонней организацией или специалистом [1].

Учетный процесс экономического субъекта состоит из нескольких последовательных и взаимосвязанных этапов:

- сбор информации о фактах хозяйственной деятельности и их первичная регистрация;

- группировка зафиксированной на предыдущем этапе информации, ее систематизация;

- формирование бухгалтерской отчетности;

- представление отчетных форм пользователям, использование представленной в них информации [13, c. 28].

Бухгалтерский учет представляет собой универсальную систему по сбору и обработке информации, которая в дальнейшем представляется:

- внешним (государство, кредитные организации, партнеры и т. д.);

- внутренним (руководители экономического субъекта и его отдельных структурных подразделений) пользователям [24].

Стоит сказать, что процесс ведение бухгалтерского учета, его методы и инструменты строго регламентированы российским бухгалтерским законодательством [12, c. 8].

Цель работы – изучить организацию бухгалтерского учета на предприятии.

Задачи исследования:

1) Изучить требования, предъявляемые к бухгалтерскому учету.

2) Изучить учетную политику предприятия: принципы ее формирования и раскрытия.

3) Рассмотреть формы бухгалтерского учета на предприятии.

4) Дать краткую характеристику ООО «Большечерниговский Комбикормовый завод».

5) Рассмотреть особенности ведения бухгалтерского учета в ООО «Большечерниговский Комбикормовый завод».

6) Дать рекомендации по совершенствованию бухгалтерского учета на предприятии.

Объект исследования – ООО «Большечерниговский Комбикормовый завод».

Предмет исследования – организация бухгалтерского учета на предприятии.

Исследование проводилось на базе ООО «Большечерниговский Комбикормовый завод».

Новизна – получен практически опыт по организации бухгалтерского учета на предприятии.

Методы исследования – теоретические: изучение нормативных актов и отечественной литературы; практические – практика на предприятии.

По структуре работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений. Первая глава исследования посвящена теоретическим основам организации бухгалтерского учета на предприятии. Во второй главе работы нами рассматриваются практические аспекты основы организации бухгалтерского учета в ООО «Большечерниговский Комбикормовый завод». В третьей главе работы даны рекомендации по совершенствованию бухгалтерского учета на предприятии.

Информационной базой исследования стали законодательные и иные нормативные правовые акты Российской Федерации, учебник по бухгалтерскому учету Кондракова Н.П., Наумовой Н.А. и других, статьи журнала Главбух, а также бухгалтерская отчетность ООО «Большечерниговский Комбикормовый завод».

1. Теоретические основы организации бухгалтерского учета на предприятии

1.1. Требования, предъявляемые к бухгалтерскому учету

Предъявляемые к бухгалтерскому учету требования зафиксированы в нормативных актах и являются обязательными к применению всеми экономическими субъектами [24].

Требования к бухгалтерскому учету установлены законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» [1], а также приказом Минфина РФ от 29.07.1998 № 34 н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» [2].

При этом положения этих нормативных актов, хотя и перекликаются по смыслу в части установления требований к бухгалтерскому учету, все же имеют некоторые особенности.

Так, закон 402-ФЗ главой 2 под названием «Общие требования к бухгалтерскому учету» устанавливает [1]:

- перечень объектов бухгалтерского учета;

- перечень лиц, которые обязаны вести бухгалтерский учет, освобождены от него или имеют возможность вести бухгалтерский учет в упрощенном варианте;

- принципы организации ведения бухгалтерского учета;

- общие требования к учетной политике;

- правила составления первичной документации;

- порядок составления и ведения регистров бухгалтерского учета;

- общие требования к проведению инвентаризации;

- правила денежного измерения объектов бухгалтерского учета;

- общие требования к бухгалтерской отчетности;

- разъяснения понятий «отчетная дата», «отчетный период»;

- особенности составления бухгалтерской отчетности при реорганизации и ликвидации юридических лиц;

- правила представления обязательного экземпляра бухгалтерского отчетности;

- обязанность по ведению внутреннего контроля хозяйствующим субъектом [1].

В свою очередь, к требованиям ведения бухгалтерского учета приказ № 34 н причисляет:

- необходимость использования двойной записи с помощью счетов бухгалтерского учета;

- правила утверждения рабочего плана счетов;

- порядок денежной оценки объектов бухгалтерского учета;

- требования к языку, который используется для документирования фактов хозяйственной деятельности в РФ;

- краткие требования к учетной политике;

- необходимость раздельного учета текущих и капитальных затрат [2].

Приказ № 34 н [2] также приводит правила, которые напрямую требованиями к бухгалтерскому учету не называет, в отличие от закона № 402-ФЗ [1]:

- документирования хозяйственных операций;

- составления и ведения регистров бухгалтерского учета;

- оценки и инвентаризации активов и обязательств;

- составления и сдачи бухгалтерской отчетности [24].

Таким образом, в целом рассмотренные нормативные акты составляют полную картину современных предъявляемых к бухгалтерскому учету требования.

Перечень требований, которым должен отвечать бухгалтерский учет:

- Бухгалтерский учет обязаны вести все лица, кроме тех, что перечислены в п. 2 ст. 6 закона 402-ФЗ [1]. Главным образом к освобожденным от бухгалтерского учета лицам относятся ИП.

- Бухгалтерский учет осуществляется непрерывно - с даты государственной регистрации лица до даты его ликвидации.

- Ответственность за организацию бухгалтерского учета возлагается на руководителя компании, который в предусмотренных законом случаях [1, пп. 2–3 ст. 7 закона 402-ФЗ] может исполнять функцию по ведению бухгалтерского учета самостоятельно. В иных случаях он обязан возложить ее на стороннее лицо или на сотрудника своей компании, обладающих соответствующей квалификацией и опытом работы.

- Бухгалтерский учет имущества, обязательств и хозяйственных операций осуществляется с использованием двойной записи с помощью счетов бухучета, включенных в рабочий план, который должен быть основан на плане счетов, утверждаемом Минфином РФ [24].

- Бухгалтерский учет активов, обязательств и хозяйственных операций осуществляется в рублях [12, c. 32].

- Документирование фактов деятельности, ведение регистров бухгалтерского учета и бухгалтерской отчетности должно осуществляться на русском языке. Первичная документация, составленная на языках, отличных от русского, должна быть переведена на язык, используемый в РФ.

- Первичные документы должны содержать перечень реквизитов, приведенных в п. 1 ст. 9 закона 402-ФЗ [1]. Документация может иметь как бумажный вид, так и электронный, при условии ее заверения электронной подписью.

- Задокументированные и зафиксированные в учете данные должны найти отражение в бухгалтерских регистрах, которые содержат перечень реквизитов, приведенный в п. 3 ст. 10 закона 402-ФЗ [1].

- Активы и обязательства хозяйствующего субъекта подлежат периодической инвентаризации, сроки и порядок проведения которой должен быть согласован с локальными, отраслевыми и федеральными нормативными актами.

- Организации формируют учетную политику, в соответствии с которой ведется бухгалтерский учет.

При этом должны быть соблюдены принципы:

- имущественной независимости компании;

- непрерывности ее хозяйственной деятельности;

- последовательности применения учетной политики;

- временной определенности фактов хозяйственной деятельности;

- осмотрительности;

- полноты;

- приоритетного внимания к содержанию, а не к форме;

- согласованности и рациональности [15, c. 24].

- Текущие затраты в бухгалтерском учете учитывают отдельно от затрат капитального и финансового характера.

- Бухгалтерская отчетность должна достоверно отражать финансово-экономическое состояние субъекта на отчетную дату и представляется в рублях. Состав отчетности для различных ситуаций определяет ст. 14 закона 402-ФЗ [1].

Отчетным периодом в бухгалтерском учете в общем случае признается календарный год. Нюансы, отличные от этого правила, приведены в законе 402-ФЗ [1, пп. 2-6 ст. 15, ст. 16, 17]. Если не установлено иное, хозяйствующие субъекты по завершении отчетного года обязаны сдавать экземпляр годовой бухгалтерской отчетности в органы статистики.

Субъекты обязаны организовать действенный внутренний финансовый контроль.

Требования, которым должен отвечать современный бухгалтерский учет, направлены в первую очередь на повышение достоверности информации, содержащейся в бухгалтерской отчетности.

Их должны придерживаться все лица, обязанные вести бухгалтерский учет [24].

Таким образом, мы рассмотрели требования, предъявляемые к бухгалтерскому учету и переходим к учетной политике предприятия: принципам ее формирования и раскрытия.

1.2. Учетная политика предприятия: принципы ее формирования и раскрытия

Учетная политика является обязательным документом для любого экономического субъекта. Обязанность его формирования закреплена федеральным законом «О бухгалтерском учете» [1].

Согласно положениям данного нормативного документа, стандарты учета отдельного субъекта хозяйствования являются четвертым уровнем нормативной документации, регулирующим ведение учета.

В зависимости от своих потребностей хозяйствующий субъект решает для себя, в какой форме будут представлены применяемые им стандарты бухгалтерского учета.

Как правило, небольшие субъекты экономики ограничиваются только учетной политикой, тогда как более крупные организации, имеющие на своем балансе разнообразное имущество, помимо учетной политики разрабатывают внутрифирменный учетный стандарт.

Так как наличие большого количества всевозможных фактов хозяйственной жизни требует детальной проработки алгоритмов учетного процесса.

Организовать разработку учетной политики должен руководитель экономического субъекта [9]. Как правило, этим занимается главный бухгалтер.

Поручить разработку данного документа можно также специализированной компании, как обслуживающей ведение учета в порядке аутсорсинга, так и по договору об оказании консультационных услуг.

Если руководитель экономического субъекта выполняет обязанности бухгалтера и обладает достаточными знаниями для разработки этого главного учетного документа компании, то он может сделать это самостоятельно [24].

Зачастую главный бухгалтер не разрабатывает учетную политику единолично. Особенно это касается организаций с масштабной организационной и производственной структурой, выполняющей трудоемкие операции по своей основной деятельности.

В данном случае главный бухгалтер консультируется с руководителями подразделений относительно тонкостей и нюансов технологического процесса, эксплуатации оборудования и т.д.

Руководитель, как заинтересованное лицо, также может принимать в данном процессе участие и выражать свое мнение и пожелания [24].

Перед лицом, ответственным за разработку учетной политики, стоит довольно сложная задача, требующая комплексного подхода для ее решения:

- Учесть все особенности данного экономического субъекта, а именно его:

- организационно-правовую форму;

- форму собственности;

- отраслевую принадлежность;

- виды деятельности.

- Удовлетворить потребности пользователей учетной системы в требуемой для каждой отдельной группы информации.

- Обеспечить соответствие требованиям действующего бухгалтерского и налогового законодательства.

- Обеспечить рациональность применения учетных процедур с точки зрения соотношения трудозатрат и конечного результата [18].

Так учетная политика должна применяться последовательно, в соответствии с данным допущением законодательством предусмотрено 3 случая, когда в ее положения могут вноситься изменения:

- вступление в силу нового законодательства;

- кардинальная смена направлений деятельности;

- разработка новых учетных процедур, которые позволяют значительно оптимизировать процесс ведения учета, а также повысить качество конечной его информации [15, c. 89].

Формирование учетной политики базируется на некоторых принципах и допущениях, которые наглядно представлены на рисунке 1.

Рис. 1. Формирование учетной политики

Субъекты хозяйствования разрабатывают учетную политику в соответствие имеющимися объектами учета в момент ее разработки [9].

В том случае, если возникает необходимость принять на баланс ранее не учитываемый объект учета, то вносятся соответствующие корректировки в учетную политику. Причем такие дополнения не будет считаться ее изменением [18].

Изменение методов учета его объектов влечет за собой обязанность произвести корректировку данных с момента начала учета таких объектов, то есть ретроспективно [15, c. 89-90].

Экономический субъект должен надежно оценить такое влияние на его финансовое положение и отразить это соответствующими записями.

Законодательно предусмотрено, что субъекты малого и среднего бизнеса освобождаются от такой обязанности.

То есть учет за предыдущие периоды не корректируют, а применяют измененные положения с момента вступления в силу новой учетной политики.

Учетная политика состоит из двух разделов:

- в части бухгалтерского учета;

- в части налогового учета [18].

Внутри каждого из вышеназванных разделов раскрываются используемые методы применительно к каждой группе объектов учета.

Учетная политика предполагает наличие обязательных приложений:

- план счетов, используемый экономическим субъектом;

- применение первичных учетных документов и бухгалтерских регистров - типовых или разработанных самостоятельно;

- график документооборота;

- порядок проведения инвентаризации;

- прочие локальные стандарты и нормативные акты, регламентирующие ведение учета [15, c. 90].

Учетная политика также должна отражать способы оценки имущества, значение уровня существенности и прочие, необходимые условия учетной работы, по мнению специалиста.

Учетная политика вводится в действие соответствующим распорядительным документом экономического субъекта, например, приказом.

Действует учетная политика в течение всего времени, пока не возникает необходимости внесения каких-либо изменений.

На практике же учетная политика принимается ежегодно, в связи с изменениями налогового и реже бухгалтерского законодательства.

В том случае, если экономический субъект имеет обособленные подразделения, филиалы или прочие отдельные его части, последние обязаны применять учетную политику головной организации.

Обязанность раскрытия положений учетной политики ложится на те экономические субъекты, чья отчетность является публикуемой в соответствии с нормами законодательства [24].

Если отчетность публикуется частично, то учетная политика раскрывается в части данных объектов учета.

Таким образом, рассмотрели учетную политику предприятия: принципы ее формирования и раскрытия и переходим к формам бухгалтерского учета на предприятии.

1.3. Формы бухгалтерского учета на предприятии

Формы бухгалтерского учета - это его регистры.

Бухгалтерские регистры - это сводные формы отображения данных бухгалтерского учета, сформированные на основании сведений, содержащихся в первичных документах [2, п. 19].

Как правило, они формируются так, чтобы каждый из них отражал группу однородных сведений, попадающих на определенный счет бухгалтерского учета. Например, об основных средствах, о капитальных вложениях, о запасах или о расчетах [17].

Применение этого документа обязательно для всех лиц, ведущих бухгалтерский учет в России [1, ст. 2].

Бывают нескольких видов:

- Мемориально-ордерная - на основании первичных документов составляются мемориальные ордера, данные из которых затем объединяются в шахматной контрольной ведомости.

Аналитический учет и синтетический ведутся параллельно.

- Журнально-ордерная - основана на принципе накапливания за каждый месяц.

Все записи производят по мере совершения хозяйственных операций.

В конце месяца итоговые записи проверяются и переносятся в Главную книгу.

На основании ее данных составляются:

- бухгалтерский баланс;

- журнал-главная - все регистры по счета синтетического учета соединены в книгу Журнал-Главная;

- простая (упрощенная);

- автоматизированная - предполагает ведение бухгалтерского учета при помощи информационных технологий [17].

Регистры используются для накопления, систематизации данных, полученных из первичной документации.

На основании данных из регистров составляется финансовая отчетность организации.

При занесении данных в регистры бухгалтерского учета, бухгалтер одновременно может проводить регистрацию первичных документов, осуществлять контроль за хозяйственной деятельностью организации путем анализа результатов [15, c. 82].

По характеру ведения записей регистры бывают:

- Систематические.

Пример – главная книга организации. В таких регистрах записи ведутся по счетам.

- Хронологические.

Пример – кассовая книга организации, журналы регистрации. В таких регистрах записи ведутся по календарю.

- Синхронистические.

Пример – журнал – ордер. В таких регистрах обобщаются данные систематических и хронологических регистров.

Регистры могут различаться по форме:

- Односторонние или двухсторонние.

- Шахматки.

В таких регистрах записи по Д т счетов разносятся по горизонтали, а по К т по вертикали.

Также по объему содержания регистры бывают:

- Аналитические [25].

Такие регистры ведутся по определенному синтетическому счету.

Регистры используются для контроля за состоянием и движением материальных ценностей, расчетов с контрагентами и прочие.

- Синтетические.

Пример – главная книга. Записи в них разносятся на основании сгруппированных однородных документов в денежном эквиваленте и в обобщенном виде.

- Комплексные [25].

Такие регистры объединяют признаки первых двух подвидов, применяются преимущественно при журнально-ордерной разновидности учета.

По внешнему виду регистры отличаются друг от друга:

- Карточки – инвентарные и другие.

Например – карточка для аналитического учета материалов.

- Книги – страницы книг пронумерованы, прошнурованы и скреплены подписью главного бухгалтера.

Например – книга по учету основных средств [17].

- Машинограммы – регистры, которые составляются с помощью компьютерной техники.

- Свободные листы – масштабированные карточки.

Например – ведомости [19].

Перечень регистров, которые используются в настоящее время:

- Инвентарные карточки – по учету основных средств, по групповому учету основных средств и так далее.

- Ведомости – оборотные, накопительные и так далее.

- Книги – главная книга, учет бланков строгой отчетности, учет материальных ценностей и так далее.

- Журналы – по операциям «Касса», по расчетам с подотчетными лицами, по расчетам с поставщиками и подрядчиками, по оплате труда, по расчетам с дебиторами по доходам, по расчетам с безналичными денежными средствами и так далее.

- Карточки – многографные, карточки учета средств и расчетов и так далее.

- Реестры – поступлений и выбытий, учета ценных бумаг, сдачи документов и так далее.

- Описи – инвентаризационные, описи инвентарных карточек по учету основных средств [19].

- Ведомости – по учету расхождений по результатам инвентаризации и так далее.

На многих коммерческих предприятиях регистры разрабатываются самостоятельно. В государственных учреждениях формы регистров разрабатываются Минфином. Все формы регистров утверждаются приказом организации [17]. Все формы учетных регистров разрабатываются главным бухгалтером организации, а утверждаются руководителем организации.

Приведем примеры. Оформление регистров учета основных средств происходит с соблюдением единых требований к созданию этих документов.

Основными бухгалтерскими учетными регистрами основных средств являются:

- инвентарная карточка, в которую попадают все сведения об объекте или группе объектов;

- оборотно-сальдовая ведомость.

Именно эти 2 документа приказ Минфина России от 30.03.2015 № 52 н [6] обязывает применять в организациях госсектора для учета основных средств.

Так же, по принципу оборотно-сальдовой ведомости, создан упрощенный регистр учета основных средств и их амортизации (форма В-1), приведенный в приложении 2 к приказу Минфина РФ от 21.12.1998 № 64 н [7].

Прочие лица, использующие обычную форму учета, оборотно-сальдовые ведомости, касающиеся основных средств, формируют по 2 счетам:

- 01 «Основные средства», что дает информацию о наличии и движении самих основных средств с указанием их учетной стоимости;

- 02 «Амортизация основных средств», на котором отражаются данные о начисленной амортизации.

В качестве инвентарной карточки они, имея право на самостоятельную разработку такого документа, чаще всего используют те формы, что утверждены постановлением Госкомстата РФ от 21.01.2003 № 7 [10]:

- ОС-6 - для одного объекта;

- ОС-6а - для группы объектов;

- ОС-6б (инвентарная книга) - для всех объектов подразделения или всего юридического лица (ИП) [19].

НМА-1 - карточка учета нематериальных активов - служит для фиксации фактов хозяйственной жизни на предприятии.

Карточка учета нематериальных активов НМА-1 утверждена постановлением Госкомстата РФ от 30.10.1997 № 71а [11].

Первичные сведения, заносимые в эту форму, свидетельствуют о поступлении на учет нематериальных активов (НМА).

При этом законодательством о бухгалтерском учете хозяйствующим субъектам разрешается составлять собственные формы первичных документов для приемки НМА, но с сохранением всех необходимых реквизитов.

НМА-1 составляется в 1 экземпляре. Основанием для внесения в нее данных является документ, который может свидетельствовать о получении актива. На каждый НМА следует создавать и заполнять отдельную карточку.

Так как все организации ведут регистры в компьютерном варианте, каждый месяц нужно обязательно распечатывать все регистры и подшивать в специальную папку. В ИФНС регистры отправляют по электронной почте.

Регистры могут вестись также в виде бумажного носителя. Такие регистры заполняются от руки, проверяются и подшиваются в папки.

В течение отчетного периода, как правило, календарного года на любом предприятии имеют место различные хозяйственные операции.

Данные операции подлежат обязательному учету и документальному оформлению. Учет каждой операции отражается на счетах бухгалтерского учета. Данные по счетам группируются, как в синтетическом, так и в аналитическом учете.

В конце отчетного периода, все данные группируются и отражаются в соответствующих формах бухгалтерской отчетности.

На сегодняшний день в российском бухгалтерском учете регламентированы шесть форм бухгалтерской отчетности.

Такие формы состоят из:

- баланса организации;

- отчета о финансовых результатах;

- отчета о движении денежных средств;

- отчета о движении капитала;

- отчета о целевом использовании полученных средств;

- пояснительной записки.

Каждая форма бухгалтерской отчетности несет в себе определенную информацию об имущественно - финансовом положении организации за определенный период, или на отчетную дату.

- Баланс организации [23].

Данная форма отчета является наиболее информативной. В ней отражены активы (имущество) организации и пассивы (источники имущества) организации на определенную дату, как правило, на конец квартала или года.

Данные в балансе – это группировка показателей по остаткам на счетах бухгалтерского учета.

Например, остаточная стоимость основных средств отражается в строке 1150 активной части баланса за вычетом износа. А остатки по счетам 10,41 [8] составляют показатель в строке 1210 активной части баланса – «Запасы».

Ключевое правило баланса: Актив=Пассив [14, c. 51].

Именно соблюдение этого правила, подтверждает правильность учета в организации на протяжении отчетного периода.

На основании баланса, можно провести анализ его показателей в динамике и анализ изменений удельного веса каждой статьи баланса за сравниваемые периоды. Также, на основании данных баланса часто проводят анализ ликвидности и платежеспособности.

- Отчет о финансовых результатах [22].

Данная форма также немаловажна – в ней отражены данные работы предприятия и результат такой работы – прибыль или убыток.

В отчете о финансовых результатах аккумулируются данные по таким показателям как выручка, себестоимость реализации, коммерческие затраты и т.д.

Данная форма отчета также анализируется на изменение показателей в динамике. Кроме того, вместе с данными баланса, на основании показателя выручки можно провести анализ деловой активности предприятия и также проанализировать данные в динамике.

- Отчет о движении денежных средств [20].

Данная форма бухгалтерской отчетности подробно раскрывает движение денежных потоков в организации.

Отчет разделен на три раздела, где отдельно учитываются движения по текущей, финансовой и инвестиционной деятельности.

На основании данных такого отчета за несколько периодов также выявляется изменение показателей по той или иной статье.

- Отчет об изменениях капитала [21].

Данная форма отчета заполняется в организации при условии, что за отчетный период происходили операции, связанные с изменениями капитала предприятия.

Например, выпуск акций, увеличение уставного фонда и т.д.

- Отчет об использовании полученных денежных средств.

Данная форма отчета заполняется только теми предприятиями, которые получили в отчетном периоде целевое финансирование. Соответственно в таком отчете отражаются данные по использованию полученных средств, что подтверждает или опровергает правильность их использования.

- Пояснительная записка.

В последней форме отчета подробно раскрываются данные остальных форм бухгалтерской отчетности.

Таким образом, рассмотрели формы бухгалтерского учета, применяемых на предприятии.

Таким образом, в 1 главе рассмотрели теоретические основы организации бухгалтерского учета на предприятии.

2. Практические аспекты организации бухгалтерского учета в ООО «Большечерниговский Комбикормовый завод»

2.1. Краткая характеристика предприятия

ООО «Большечерниговский Комбикормовый завод» был создан 01.07.2002 года.

Численность сотрудников на сегодняшний день составляет 143 человека.

Полное наименование организации: общество с ограниченной ответственностью «Большечерниговский Комбикормовый завод».

Краткое наименование организации: ООО «Большечерниговский Комбикормовый завод».

ИНН: 6365000297

КПП: 636501001

ОГРН: 1036302280013

ОКПО: 04043673.

Юридический адрес: 446281, Самарская область, Большечерниговский район, с.Августовка, ул.Заводская, д.9.

Форма собственности: 16 - Частная собственность.

Уставный капитал – 51 960 руб.

Руководитель: Димитриев Виктор Николаевич.

Основной вид деятельности (ОКВЭД):

10.9. Производство готовых кормов для животных.

Дополнительные виды деятельности:

01.11.1. Выращивание зернобобовых культур.

01.11.3. Выращивание семян маслиничных культур.

10.61.3. Производство крупы и гранул из зерновых культур.

46.21.11. Торговля оптовая зерном.

46.36.4. Торговля оптовая хлебобулочными изделиями.

52.10.3. Хранение и складирование зерна.

Чтобы дать анализ деятельности ООО «Большечерниговский Комбикормовый завод» проведём анализ бухгалтерского баланса данного общества за 2015-2017 годы.

Баланс на 31.12 2017 имеет следующий вид, представленный в таблице 1.

Таблица 1

Баланс ООО «Большечерниговский Комбикормовый завод» на 31.12.2017, тыс. руб.

|

Наименование показателей |

На 31.12.2017 |

На 31.12.2016 |

На 31.12.2015 |

|

Актив: |

|||

|

Основные средства |

542 056 |

702 325 |

582 735 |

|

Запасы |

360 492 |

536 095 |

431 412 |

|

НДС |

75 |

187 |

340 |

|

Дебиторская задолженность |

397 447 |

466 331 |

446 917 |

|

Финансовое вложения |

11 693 |

16 571 |

117 361 |

|

Денежные средства и денежные эквиваленты |

1 101 |

10 114 |

65 192 |

|

Прочие оборотные активы |

2 650 |

17 584 |

52 847 |

|

Баланс |

1 315 514 |

1 749 207 |

1 696 804 |

|

Пассив: |

|||

|

Уставный капитал |

52 |

52 |

52 |

|

Переоценка внеоборотных активах |

10 544 |

10 544 |

10 544 |

|

Резервный капитал |

258 |

258 |

258 |

|

Нераспределённая прибыль |

128 983 |

65 590 |

67 573 |

|

Долгосрочные заёмные средства |

73 700 |

114 456 |

65 397 |

|

Краткосрочные заёмные обязательства |

478 477 |

676 081 |

489 099 |

|

Краткосрочная кредиторская задолженность |

482 300 |

798 081 |

971 610 |

|

Доходы будущих периодов |

760 |

- |

- |

|

Оценочные обязательства |

603 |

- |

- |

|

Прочие краткосрочные обязательства |

- |

7 753 |

13 844 |

|

Баланс |

1 315 514 |

1 749 207 |

1 696 804 |

В данном случае мы имеем дело с развивающейся организацией.

В структуре активов имеются финансовые вложения, основные средства.

Дебиторская и кредиторская задолженность имеют краткосрочный характер.

Общество имеет долгосрочные и краткосрочные заемные средства.

Все кредиты общество выплачивает своевременно, без просрочек в платежах. В ООО «Большечерниговский Комбикормовый завод» заработная плата выплачивается ежемесячно, два раза в месяц. Задолженности по выплате заработной платы перед персоналом общество не имеет.

Проведем более детальный анализ. Для этого проведем горизонтальный анализ бухгалтерского баланса. При помощи горизонтального анализа, представленного в таблице 2, сравним показатели бухгалтерского баланса по отчетным датам. Используем данные на начало и конец отчетного периода:

Таблица 2

Горизонтальный анализ бухгалтерского баланса, тыс. руб.

|

Статья баланса |

На 31.12.2017 |

На 31.12.2016 |

Отклонение (+,-) |

|

|

Сумма |

% |

|||

|

Основные средства |

542 056 |

702 325 |

- 160 269 |

22,82 |

|

Запасы |

360 492 |

536 095 |

- 175 603 |

32,76 |

|

НДС |

75 |

187 |

-112 |

59,89 |

|

Дебиторская задолжность |

397 447 |

466 331 |

-68 884 |

14,77 |

|

Финансовое вложения |

11 693 |

16 571 |

-4 878 |

-29,44 |

|

Денежные средства и денежные эквиваленты |

1 101 |

10 114 |

-9 013 |

-89,11 |

|

Прочие оборотные активы |

2650 |

17584 |

-14 934 |

84,93 |

|

Уставный капитал |

52 |

52 |

- |

- |

|

Нераспределенная прибыль |

128 983 |

65 590 |

+63 393 |

96,65 |

|

Переоценка внеоборотных активах |

10 544 |

10 544 |

- |

- |

|

Резервный капитал |

258 |

258 |

- |

- |

|

Долгосрочные заёмные средства |

73 700 |

114 456 |

-40 756 |

35,61 |

|

Краткосрочные заёмные обязательства |

478 477 |

676 081 |

-197 604 |

29,23 |

|

Краткосрочная кредиторская задолженность |

482 300 |

798 081 |

-315 781 |

39,57 |

|

Доходы будущих периодов |

760 |

- |

+760 |

- |

|

Оценочные обязательства |

603 |

- |

+603 |

- |

|

Прочие краткосрочные обязательства |

- |

7753 |

-7753 |

- |

Из таблицы видно, что горизонтальный анализ бухгалтерского баланса показывает, основные средства уменьшились на 22,82 %. Уменьшение произошло за счет начисленной амортизации по основным средствам.

Также произошло снижение в запасах на -32,76%, что свидетельствует об улучшении ликвидности, а это влияет на платежеспособность организации.

Снизилась дебиторская задолженность на -14,77%, это влияет на оборачиваемость капитала, на финансовое состояние предприятия.

Прочие оборотные активы уменьшились на 84,93%.

Финансовые вложения снизились на 29,44%, а денежные средства и денежные эквиваленты на 89,11%.

Также уменьшились краткосрочные заемные средства на 29,23%.

Общество оплачивает краткосрочный займ своевременно, без просрочек в платежах.

Долгосрочные заемные средства снизились на 35,61%. Долгосрочный займ оплачивается также своевременно, без просрочек в платежах.

Кредиторская задолженность снизилась на 39,57%. Вся задолженность имеет краткосрочный характер.

Изменений в уставном и резервном капитале не произошло.

Нераспределенная прибыль выросла на 96,65%, это способствует продуктивности работы организации.

Можно сделать вывод о том, что общество является развивающимся.

Таким образом, мы дали краткую характеристику ООО «Большечерниговский Комбикормовый завод».

2.2. Особенности ведения бухгалтерского учета в ООО «Большечерниговский Комбикормовый завод»

Штат бухгалтерии, включая главного бухгалтера, состоит из пяти человек. Для работников бухгалтерии разработаны должностные инструкции.

Главный бухгалтер отвечает за формирование финансового результата деятельности, а также за составление и предоставление статистической и бухгалтерской отчетности.

Кроме того, он отвечает за формирование учетной политики, контролирует деятельность остальных бухгалтеров, обеспечивает соответствие хозяйственных операций по действующему законодательству.

Ведение бухгалтерского учета осуществляется в соответствии с Планом счетов бухгалтерского учета инструкцией по его применению, которые утверждены Приказом Минфина РФ от 31.10.2000 г. № 94 н [8].

Бухгалтерский учет ведется с использованием специализированной бухгалтерской компьютерной программы.

Применяются следующие журналы-ордера:

- № 1 - по кредиту счета «Касса»;

- № 2 - по кредиту счета «Расчетный счет» (приложение 1);

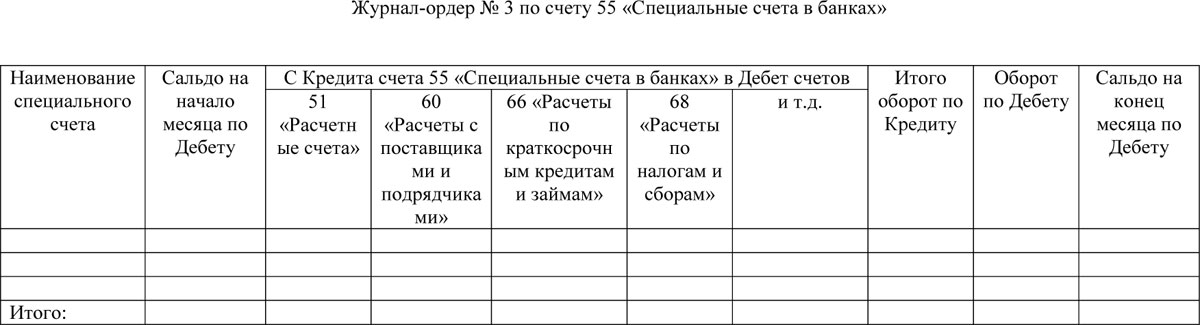

- № 3 – по кредиту счета «Специальные счета в банках» (приложение 1);

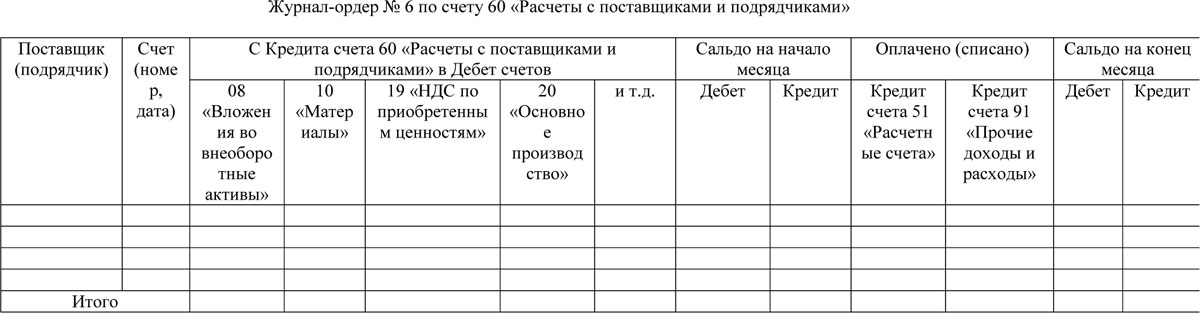

- № 6 - по кредиту счета «Расчеты с поставщиками и подрядчиками» (приложение 2);

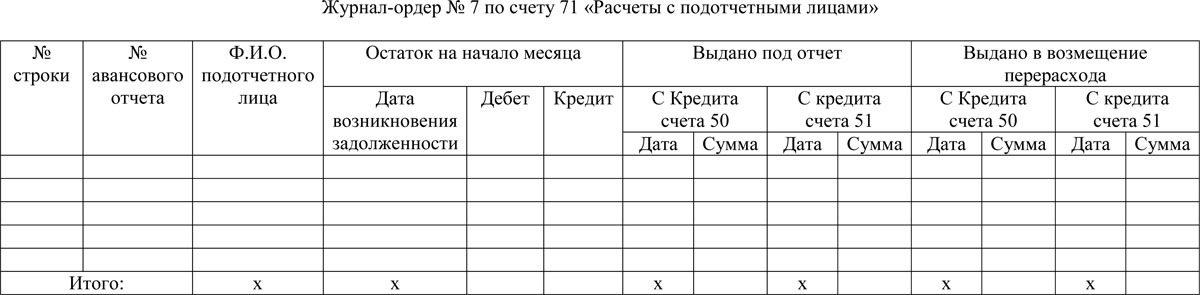

- № 7 - по кредиту счета «Расчеты с подотчетными лицами» (приложение 2);

- № 15 - по кредиту счетов «Прибыли и убытки», «Доходы будущих периодов».

Также производится ежемесячная запись на основе ведомостей:

- № 8 - по кредиту счетов учета расчетов с разными дебиторами и кредиторами (приложение 3);

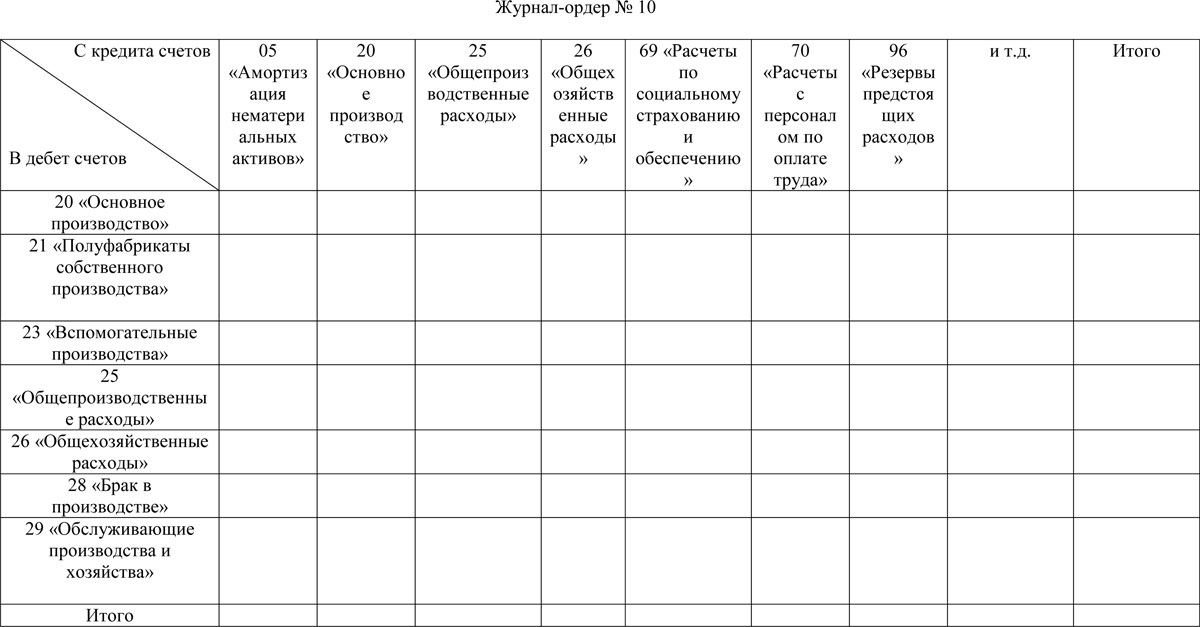

- № 10 - с кредита счетов в части затрат на производство: амортизации, материальных затрат и др. в дебет счетов производственных затрат (приложение 3);

- № - 11 по кредиту счетов готовой продукции и ее продажи.

Проверенные месячные итоги журналов-ордеров записывают в Главную книгу. Каждый регистр в конце месяца подписывается исполнителем и главным бухгалтером.

В течение операционного цикла, предприятие покупают и продают товар. Каждая операция с перемещением товаров создает совокупность товарных операций за определенный период.

Каждая операция по движению товаров оформлена соответствующим документом. Покупка товаров у производителей или поставщиков сопровождается оформлением товарной накладной [16].

В этом документе, кроме реквизитов контрагентов, указываются:

- наименование товара;

- количество;

- цена;

- стоимость;

- сумма НДС (если продавец является плательщиком такого налога) [16].

При условии, что продавец является плательщиком НДС, он должен выписать счет-фактуру на поставку товара, или его оплату (по первому событию). Сумма НДС должна совпадать, как в счете-фактуре, так и в товарной накладной.

Покупка некоторых товаров требует наличия соответствующих сертификатов качества от производителя. Данный сертификат также выдается продавцом товаров.

Реализация товаров, также сопровождается оформлением товарной накладной и счета-фактуры.

Поступление ТМЦ фиксируется следующими записями:

Д т 41 «Товары» К т 60 «Расчеты с поставщиками и подрядчиками» - поступление ТМЦ;

Д т 19 «НДС» К т 60 «Расчеты с поставщиками и подрядчиками» - выделен входящий НДС.

Оно сопровождается накладной по форме ТОРГ-12 и счетом-фактурой.

Согласно ПБУ 5/01 все прямые расходы, связанные с закупкой ТМЦ, должны быть включены в себестоимость [5].

К прямым затратам относятся:

- доставка;

- таможенные пошлины;

- посреднические, информационные и консультационные услуги;

- невозмещаемые налоги;

- страхование и пр.

После приема товара на склад его могут переместить в другие подразделения предприятия. При этом затраты на доставку между подразделениями, хранение и прочие аналогичные издержки учитываются в составе расходов по обычным видам деятельности.

Данные операции отражаются в учете проводками:

Д т 44 «Расходы на продажу» К т 60 «Расчеты с поставщиками и подрядчиками» - отражены услуги сторонних организаций;

Д т 19 «НДС» К т 60 «Расчеты с поставщиками и подрядчиками» - выделен входящий НДС.

Продажа товара, как правило, осуществляется крупными партиями определенному покупателю.

Д т 62 «Расчеты с покупателями и заказчиками» К т 90.1 «Прочие доходы» - реализация ТМЦ покупателю;

Д т 90.3 «НДС» К т 68 «Расчеты по налогам и сборам» - выделен НДС с реализации;

Д т 90.2 «Прочие расходы» К т 41 «Товары» - списание реализованных ТМЦ по фактической себестоимости.

Отгрузка товаров производится покупателям в соответствии с заключенными договорами.

В зависимости от способа отгрузки оформляются различные документы на отпуск товара: накладные, спецификации, товарно-транспортные накладные, железнодорожные накладные и другие документы; при этом счета-фактуры выписываются обязательно.

Аналитический учет реализации ведется в разрезе товаров, материально ответственных лиц, покупателей.

Материально ответственные лица результаты отпуска товаров объединяют в товарном отчете, в котором каждый расходный документ записывается отдельной строкой, после чего подсчитывается общая сумма расхода товаров за отчетный период.

Все оправдательные документы, подтверждающие движение товара, материально ответственные лица вместе с товарным отчетом представляют в бухгалтерию.

Аналитически, товары учитываются по каждому виду (сорту, наименованию и т.д.) Также аналитический учет может осуществляться по местам продажи или хранения товаров.

На предприятии отдельно учитываются расходы, которые связаны с реализацией товаров. Такие расходы учитываются на счете 44 «Расходы на продажу» [8].

Это могут быть расходы:

- связанные с оплатой труда работников, занятых в торговле;

- плата за доставку товара;

- плата за содержание помещений, где хранятся или реализуются товары;

- и прочие затраты, которые прямо связаны с товарными операциями.

В бухгалтерской отчетности, такие расходы выделяются в коммерческие расходы, что отделяет себестоимость реализованных товаров от прочих расходов. Это дает возможность для качественного анализа себестоимости, выручки и валовой прибыли торговой организации [16].

При начислении заработной платы работникам производства, в учете формируется проводка: Д т 20 «Основное производство» К т 70 «Расчеты с персоналом по оплате труда».

Так, на счетах учета предприятия накапливается и группируется информация по каждому объекту учета:

- на счете 41 «Товары» – информация о движении товаров;

- на счете 60 «Расчеты с поставщиками и подрядчиками» – информация о взаиморасчетах с поставщиками;

- на счете 70 «Расчеты с персоналом по оплате труда» – информация о расчетах с работниками и т.д.

На следующем этапе формируются регистры бухгалтерского учета.

Они могут быть различными, в зависимости от необходимости группировки учетной информации.

Например, в журнале учета приходных и расходных ордеров группируется информация о выписанных приходных и расходных кассовых ордерах.

Также могут быть и другие регистры, которые группируют информацию с нескольких счетов учета.

Отражение учетных данных в отчетности. Данный этап является завершающим этапом в цикле ведения бухгалтерского учета.

На основании учетной информации, которая сгруппировалась на счетах учета за определенный отчетный период, бухгалтер формирует различные отчеты.

Это может быть:

- налоговая отчетность;

- бухгалтерская отчетность;

- статистическая отчетность.

Для эффективной деятельности предприятия, необходимо проводить инвентаризационные проверки.

Инвентаризация, согласно законодательству – проводится как в обязательном порядке, так и на усмотрение руководства предприятия.

В числе случаев, когда инвентаризация требуется на законодательном уровне, следующие:

- в конце отчетного года, перед тем как формируется бухгалтерская отчетность;

- в случаях смены материально-ответственных лиц;

- в случаях фактов краж, стихийных бедствий.

Однако, в крупных торговых предприятиях с высокими показателями товарооборота, необходимо проводить такие проверки гораздо чаще.

Такие проверки могут быть плановыми и внеплановыми.

Результатами таких проверок могут быть:

- недостачи определенных видов товаров;

- излишки определенных видов товаров;

- пересортица товаров.

Если были обнаружены недостачи, то устанавливаются виновные лица, с которых впоследствии удерживается стоимость утраченных товаров.

Если же виновные лица не установлены, или их нет (при стихийных бедствиях), то сумма недостачи составляет дополнительные расходы предприятия. Излишки приходуются на учет в торговых организациях.

Стоит отметить, что при пересортице, также отдельно списываются недостачи и отдельно приходуются излишки.

Инвентаризация в ООО «Большечерниговский Комбикормовый завод» проводится в соответствии с Методическими указаниями по проведению инвентаризации имущества и финансовых обязательств № 49 от 13.06.1995 г. [24].

При проведении инвентаризации используются следующие унифицированные формы первичной документации:

ИНВ-1 «Инвентаризационная опись основных средств»,

ИНВ-3 «Инвентаризационная опись товарно-материальных ценностей»,

ИНВ-4 «Акт инвентаризации товарно-материальных ценностей отгруженных»,

ИНВ-5 «Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение»,

ИНВ-6 «Акт инвентаризации товарно-материальных ценностей, находящихся в пути»,

ИНВ-10 «Акт инвентаризации незаконченных ремонтов основных средств»,

ИНВ-11 «Акт инвентаризации расходов будущих периодов»,

ИНВ-15 «Акт инвентаризации наличных денежных средств»,

ИНВ-16 «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности»,

ИНВ-17 «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами»,

Приложение к форме ИНВ-17 «Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами»,

ИНВ-18 «Сличительная ведомость результатов инвентаризации основных средств»,

ИНВ-19 «Сличительная ведомость результатов инвентаризации товарно - материальных ценностей»,

ИНВ-22 «Приказ (постановление, распоряжение) о проведении инвентаризации»,

ИНВ-23 «Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации»,

ИНВ-24 «Акт о контрольной проверке правильности проведения инвентаризации ценностей»,

ИНВ-25 «Журнал учета контрольных проверок правильности проведения инвентаризаций».

В описях фиксируются сведения о проверяемом имуществе: наименование, количество, состояние, инвентарные номера и т. д. Данные в описи заносят вручную или с использованием вычислительной техники. Помарки не допускаются.

Таким образом, мы рассмотрели особенности бухгалтерского учета в ООО «Большечерниговский Комбикормовый завод».

Таким образом, во 2 главе рассмотрели практические аспекты организации бухгалтерского учета в ООО «Большечерниговский Комбикормовый завод».

3. Рекомендации по совершенствованию бухгалтерского учета на предприятии

Совершенствование бухгалтерского учета на предприятии позволяет выстроить рациональную учетную схему и добиться эффективного взаимодействия всех причастных подразделений [24].

Совершенствование бухгалтерского учета на предприятии -многогранный, систематический и целенаправленный процесс [12, c. 12].

В его составе можно выделить несколько важных этапов:

- выстраивание и совершенствование структуры службы бухгалтерского учета;

- детальная проработка положений учетной политики и поддержание ее актуальной версии;

- внедрение современных технологий обработки учетной информации;

- контроль за безусловным и своевременным выполнением графика документооборота;

- анализ и оценка применяемой системы учета, проработка возможности применения наиболее рациональной и эффективной ее формы в рамках действующего законодательства;

- построение и улучшение СВК (системы внутреннего контроля);

- иные этапы (в зависимости от устанавливаемых руководством задач, масштабов и структуры фирмы, специфики ее деятельности и др.).

Важными звеньями процесса совершенствования бухгалтерского учета являются также:

- выстраивание эффективного взаимодействия системы бухгалтерского учета с организацией производства, планированием и управлением;

- использование современных достижений математики и кибернетики для организации и улучшения системы бухгалтерского учета [13, c. 109].

Чем крупнее фирма, тем объемнее по численности бухгалтерская служба и сложнее процесс ее взаимодействия с иными подразделениями и структурными единицами.

Чтобы бухгалтерия не страдала от отсутствия надлежащей оперативности и слаженного взаимодействия с другими структурными единицами компании, необходимо разработать внутренний локальный акт, описывающий всю многогранность учетных взаимосвязей внутри компании, позволяющий каждому исполнителю осознать важность его действий в общем учетном процессе [12, c. 109-110].

Совершенствовать бухгалтерский учет необходимо любой компании [24].

Процесс совершенствования включает множество этапов: от рационального построения бухгалтерской службы до организации эффективно работающей системы внутреннего контроля [14, c. 18-19].

Таким образом, дали рекомендации по совершенствованию бухгалтерского учета на предприятии.

Таким образом, в 3 главе рассмотрели рекомендации по совершенствованию бухгалтерского учета на предприятии.

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования мы можем сделать следующие выводы:

1) В соответствии с нормами бухгалтерского законодательства в России все экономические субъекты обязаны вести бухгалтерский учет.

ФЗ «О бухгалтерском учете» предусматривает несколько вариантов ведения учета: бухгалтерской службой во главе с главным бухгалтером; руководителем; сторонней организацией или специалистом.

Требования к бухгалтерскому учету установлены законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», а также приказом Минфина РФ от 29.07.1998 № 34н «Об утверждении Положения по ведению бухучета…».

2) Учетная политика является обязательным документом для любого экономического субъекта. Обязанность его формирования закреплена федеральным законом «О бухгалтерском учете». Организовать разработку учетной политики должен руководитель экономического субъекта.

Учетная политика предполагает наличие обязательных приложений: план счетов, используемый экономическим субъектом; применение первичных учетных документов и бухгалтерских регистров - типовых или разработанных самостоятельно и т.д.

3) Формы бухгалтерского учета - это его регистры. Бывают нескольких видов: мемориально-ордерная; журнально-ордерная; простая (упрощенная); автоматизированная. На сегодняшний день в российском бухгалтерском учете регламентированы шесть форм бухгалтерской отчетности: баланс; отчета о финансовых результатах; отчета о движении денежных средств; отчета о движении капитала; отчета о целевом использовании полученных средств; пояснительной записки.

4) Дана краткая характеристика ООО «Большечерниговский Комбикормовый завод». Сделан вывод о том, что общество можно рассматривать как развивающееся.

4) Рассмотрены особенности ведения бухгалтерского учета в ООО «Большечерниговский Комбикормовый завод».

Бухгалтерский учет на предприятиях ведется с использованием специализированной бухгалтерской компьютерной программы.

Применяются следующие журналы-ордера: № 1 - по кредиту счета «Касса»; № 2 - по кредиту счета «Расчетный счет»; № 6 - по кредиту счета «Расчеты с поставщиками и подрядчиками»; № 7 - по кредиту счета «Расчеты с подотчетными лицами»; № 15 - по кредиту счетов «Прибыли и убытки», «Доходы будущих периодов».

Также производится ежемесячная запись на основе ведомостей: № 8 - по кредиту счетов учета расчетов с разными дебиторами и кредиторами; № 10 - с кредита счетов в части затрат на производство: амортизации, материальных затрат и др. в дебет счетов производственных затрат; № - 11 по кредиту счетов готовой продукции и ее продажи.

Каждый регистр в конце месяца подписывается исполнителем и главным бухгалтером. Итоги учетных регистров по окончании месяца переносят в Главную книгу. Каждая операция по движению товаров оформлена соответствующим документом. Покупка некоторых товаров требует наличия соответствующих сертификатов качества от производителя. Отгрузка товаров производится покупателям в соответствии с заключенными договорами.

Аналитический учет реализации ведется в разрезе товаров, материально ответственных лиц, покупателей. Для эффективной деятельности торговой компании, необходимо проводить инвентаризационные проверки.

5) Даны рекомендации по совершенствованию бухгалтерского учета на предприятии.

Теоретическая значимость проведенного исследования обусловлена организацией бухгалтерского учета на предприятии.

Практическая значимость определяется практической частью работы, которая может применяться в практической деятельности.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон «О бухгалтерском учете» № 402 – ФЗ от 06.12.2011 г. (ред. от 31.12.2017).

- Приказ Минфина России «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» № 34 н от 29.07.1998 г. (ред. от 11.04.2018).

- Приказ Минфина России «О формах бухгалтерской отчетности организации» № 66 н от 02.07.2010 г. (ред. от 06.03.2018).

- Приказ Минфина РФ «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) № 43 н от 06.07.1999 г. (ред. от 29.01.2018).

- Приказ Минфина России «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01) № 44 н от 09.06.2001 г. (ред. от 16.05.2016).

- Приказ Минфина России «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению» (с изменениями и дополнениями) № 52 н от 30.03.1015 г. (ред. от 17.11.2017).

- Приказ Минфина РФ «О Типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства» № 64 н от 21.12.1998 г.

- Приказ Минфина РФ «Об утверждении Плана счетов бухгалтерского учета финансово – хозяйственной деятельности организаций и Инструкции по его применению» от 31.10.2000 № 94 н (ред. от 08.11.2010).

- Приказ Минфина России «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) № 106 н от 06.10.2008 г. (ред. от 28.04.2017).

- Постановление Госкомстата РФ «Об утверждении унифицированных форм первичной учетной документации по учету основных средств» № 7 от 21.01.2003 г.

- Постановление Госкомстата РФ «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве» № 71а от 30.10.1997 г. (ред. от 21.01.2003).

- Богаченко В.М. Основы бухгалтерского учета / В.М. Богаченко. - М.: Феникс, 2013. – 312 с.

- Кондраков Н.П. Бухгалтерский учет / Н.П. Кондраков. - М.: Инфра-М, 2015. - 640 с.

- Лупикова Е. В. Бухгалтерский учет. Теория бухгалтерского учета / Е.В. Лупикова. - М.: Юрайт, 2016. – 244 с.

- Наумова Н.А., Беллендир М.В., Хоменко Е.В. Бухгалтерский учет и анализ / Н.А. Наумова, М.В. Беллендир, Е.В. Хоменко. - М.: Кнорус, 2016. - 630 с.

- Котова Л. Учет товаров // Главбух. – 2014. - 30.01.2014.

- Бухгалтерские регистры // Главбух. – 2015. - 02.12.2015.

- Учетная политика организации // Главбух. - 2014. – 02.06.2014.

- Формы для бухгалтера // Главбух. - 2017. – 19.11.2017.

- Отчет о движении денежных средств // Главбух. – 2016. - 28.11.2016.

- Отчет об изменениях капитала // Главбух. – 2016. - 28.11.2016.

- Отчет о финансовых результатах // Главбух. - 2017. - 02.02.2017.

- Бухгалтерский баланс // Главбух. – 2016. - 31.08.2016.

- Ведение бухгалтерского учета // Главбух. – 2015. – 27.06.2015.

- Регистры бухгалтерского учета // Главбух. – 2016. – 13.09.2016.

- http://www.consultant.ru

Рис. 1. Журнал-ордер № 2 по счету 51 «Расчетные счета»

Рис. 2. Журнал-ордер № 3 по счету 55 «Специальные счета в банках»

ПРИЛОЖЕНИЕ 2

Рис. 3. Журнал-ордер № 6 по счету 60 «Расчеты с поставщиками и подрядчиками»

Рис. 4. Журнал-ордер № 7 по счету 71 «Расчеты с подотчетными лицами»

ПРИЛОЖЕНИЕ 3

Рис. 5. Журнал-ордер № 8 по счету 60 «Расчеты с поставщиками и подрядчиками», субсчет «Авансы выданные»

Рис. 6. Журнал-ордер № 10

- Психологические основы бизнес-тренинга

- Роль мотивации в поведении организации (Роль мотивации трудовой деятельности)

- Информация в материальном мире (Типы информационных процессов)

- Профессионально – личностные деформации субъекта труда

- Особенности профессиональной мотивации (Эффективное мотивирование персонала)

- Психологический контракт и приверженность сотрудников к организации (ООО « Арт-ковка »)

- Товарная информация: виды, средства, способы, методы (Оценка конкурентоспособности)

- Системный подход в менеджменте (Методика системного анализа)

- Влияние стиля руководства на социально-психологический климат коллектива организации

- Перспективы развития технологий ПК (Направления в развитии ПК)

- Основные функции в системе менеджмента (Анализ системы управления)

- Теоретические аспекты понятия «затрат», «расходов», «издержек» (ООО «Мебель» )