Теоретические аспекты понятия «затрат», «расходов», «издержек» (ООО «Мебель» )

Содержание:

ВВЕДЕНИЕ

Данная работа посвящена изучению понятий «затраты», «расходы», «издержки».

Актуальность рассматриваемой темы определяется тем, что любое предприятие в процессе осуществления хозяйственной деятельности и получении прибыли, несет определенные виды издержек. Такие издержки и составляют затраты организации.

Затраты в обязательном порядке учитываются по различным видам для того, чтобы можно было проводить качественный анализ таких затрат. Анализ затрат позволит принять важные и правильные управленческие решения в части оптимизации затрат производства, реализации, содержания управленческого отдела и т.д. [13].

При выходе на рынок с новым товаром или услугой компания должна готовиться к серьезным расходам или издержкам. Более всего затрат требует бизнес, связанный не с услугами или видами работ, а с производством.

Производство товара считается самым затратным видом деятельности на рынке товаров [9, c. 246].

Основной целью учета производства является своевременное, полное, достоверное отражение фактического размера и состава затрат и контроль над использованием всех видов производственных ресурсов, а также объема произведенной продукции (оказанных работ или услуг) в натуральных и денежных измерителях [14].

Цель работы – рассмотреть понятие «затраты», «расходы», «издержки».

Задачи исследования:

1) Рассмотреть понятие и классификацию затрат, расходов, издержек.

2) Рассмотреть нормативно-правовое регулирование затрат на производство.

3) Рассмотреть основные принципы организации учета затрат на производство.

4) Дать краткую характеристику предприятия.

5) Рассмотреть учет затрат на производство в ООО «Мебель».

6) Дать рекомендации по совершенствованию учета затрат на производство в ООО «Мебель».

Объект исследования – ООО «Мебель».

Предмет исследования – учет затрат на производство в ООО «Мебель».

Исследование проводилось на базе – ООО «Мебель».

Методология исследования - изучение отечественной литературы, практика в ООО «Мебель».

Новизна – получен практический опыт по учету затрат на производство в ООО «Мебель».

По структуре работа состоит из введения, трех глав, заключения, списка использованной литературы. Первая глава исследования посвящена теоретическим аспектам понятия «затрат», «расходов», «издержек». Во второй главе работы нами рассматриваются практические аспекты учета затрат на производство (на примере ООО «Мебель»). Третья глава исследования посвящена рекомендациям по учету затрат в ООО «Мебель».

Источниковую базу исследования составили основные нормативные документы по данному виду учета, действующие на сегодняшний день в Российской Федерации. Учебники и учебные пособия известных российских авторов: Булгаковой С.Г., Кондракова Н.П., Лупиковой Е.В., Наумовой Н.А. и других. Статьи журнала Главбух. Отчетность ООО «Мебель».

1. Теоретические аспекты понятия «затрат», «расходов», «издержек»

1.1 Понятие и классификация затрат, расходов, издержек

Существуют такие категории в экономике как затраты, расходы, издержки предприятия. Уже много десятилетий экономисты, бухгалтера, статисты, налоговики спорят о конкретном значении каждой из них, различиях между ними и тождественности [16].

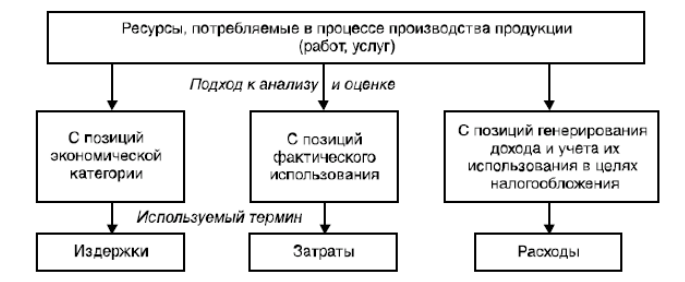

На рисунке 1 представлены ресурсы потребляемые в процессе производства продукции (работ, услуг).

Рис. 1. Ресурсы, потребляемые в процессе производства продукции (работ, услуг).

Затраты – это оценка стоимости в денежном эквиваленте материальных, трудовых, финансовых, информационных, природных и прочих видов ресурсов на производство и реализацию продукции за обозначенный период времени [13].

Затраты характеризуются:

- денежной оценкой ресурсов, то есть обеспечивают принцип измерения ресурсов [14];

- целевой установкой, то есть должны быть связаны с производством и реализацией продукции в целом или со стадией этого процесса;

- определенным периодом времени, то есть затраты должны относится на продукцию за данный период времени [14].

Следует отметить, что если затраты не вовлечены в производственный процесс и не списаны или списаны частично на выпущенную продукцию, то затраты превращаются в запасы сырья или материалов, запасы незавершенного производства, запасы готовой продукции и прочие [13].

Таким образом затратам присуща запасоемкость и они относятся к активам предприятия [16].

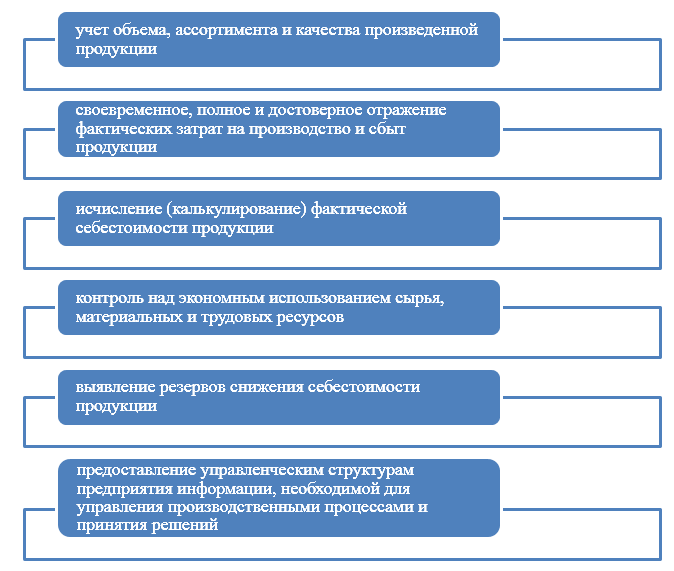

Основной целью учета производства является своевременное, полное, достоверное отражение фактического размера и состава затрат и контроль над использованием всех видов производственных ресурсов, а также объема произведенной продукции (оказанных работ или услуг) в натуральных и денежных измерителях [14].

Из такой формулировки цели можно определить основные задачи учета затрат на производство (рисунок 2).

Рис. 2. Основные задачи учета затрат на производство

Кроме вышеуказанных основных задач учета затрат на производство, можно также указать и дополнительные задачи, которые ставит перед собой предприятие разрабатывая методику учета затрат.

В частности это:

- определение состава и разграничения производственных затрат по их экономическому содержанию, местам возникновения (центрами ответственности), элементам, калькуляционным статьям, периодам и другими признаками, которые предусмотрены соответствующими стандартами финансового и управленческого учета;

- своевременное и полное отражение произведенной продукции, оказанных работ или услуг по их количеству и качеству в разрезе отдельных объектов учета, центров ответственности и смежных периодов;

- установление фактического уровня себестоимости единицы продукции (работ, услуг) в соответствии с утвержденными положениями и сравнения его с нормативным расчетным (прогнозным, сметным) и уровнем рыночных цен;

- формирование соответствующей информации об объеме расходов и произведенной продукции (работ, услуг) в предусмотренной системе документов, учетных регистров и отчетности [16].

Чтобы выполнить данные задания, учетным работникам необходимо четко знать Положения (стандарты) бухгалтерского учета и общепринятую классификацию расходов.

Понятие «расходы» определено в ПБУ и Налоговом кодексе РФ [1].

Согласно ПБУ расходами предприятия признается уменьшение экономических выгод, связанное с выбытием активов, в частности денежных средств или иного имущества и возникновение обязательств, которые приводят к уменьшению капитала предприятия [5].

Существуют определенные условия для возможности признания расходов в бухгалтерском учете и отчете о финансовых результатах.

Согласно Налоговому кодексу РФ [1], расходы - это обоснованные и подтвержденные документально затраты, понесенные налогоплательщиками.

Обоснованными расходами считаются экономически целесообразные затраты, оцененные в денежной форме.

Подтвержденными документально расходами считаются затраты, которые подтверждены документами, оформленными в соответствии с требованиями российского законодательства.

К расходам относятся любые затраты, произведенные для осуществления хозяйственной деятельности, направленной на получение доходов [12, c. 271].

Классификация расходов для целей налогового и бухгалтерского учета значительно различается.

Таким образом, расходы - это затраты определенного промежутка времени, подтвержденные документально, экономически обоснованные и перенесшие свою стоимость полностью на реализованную за указанный период продукцию.

Расходы, в отличие от затрат, не могут находиться в состоянии запасоемкости, не относятся к активам предприятия. Расходы отражаются при расчете прибыли компании в отчете о финансовых результатах.

«Затраты» шире понятия «расходы», но при определенных условиях данные понятия могут совпадать [14].

Понятие «издержки» применяется в теории экономики и практике в качестве понятия «затраты» в части производства продукции, работ или услуг. В некоторых источниках понятия «затраты на производство» и «издержки производства» рассматриваются как равнозначные, но это не совсем так.

Понятие «издержки» шире определения «затраты». Издержки представляют собой совокупность различных затрат на производство и продажу продукции.

К издержкам производства можно отнести затраты материальных, финансовых, трудовых и прочих видов ресурсов на производство и продажу выпущенной продукции [8, c. 64].

Издержки, также включают особые виды затрат:

- социальные отчисления;

- гарантийный ремонт;

- потери от брака и прочее [8, c. 64-65].

Кроме того, издержки отражают характер используемого природного и энергетического сырья. Они стимулируют процессы совершенствования структуры производства, технического перевооружения, подготовку квалифицированных кадров, освоение новых видов продукции.

В понятие издержек входят и расходы на рационализаторскую и изобретательскую работу, совершенствование управленческого аппарата и системы управления предприятием.

С издержками связаны и отчисления в различные страховые и пенсионные фонды, на медицинское обслуживание, на благотворительность.

Важная роль принадлежит планируемым издержкам. Это те затраты. которые можно предвидеть и запланировать [10, c. 318].

Но существуют еще и непланируемые издержки. Они включаются в конечном итоге в себестоимость продукции и отражаются на размерах прибыли.

В ходе производства продукта некоторые затраты являются обязательными и постоянными. Это текущие издержки.

Но иногда возникает необходимость произведения единоразовых выплат по обслуживанию производственного процесса. Такие издержки носят название единовременных. Их невозможно запланировать. Но следует учитывать и предусматривать возможность их появления. Для этого предполагается формирование резервных фондов предприятий.

Входя в состав себестоимости продукции, издержки производства стимулируют поиск путей повышения эффективности работы и управления производства (фирмы, учреждения, отрасли). Анализ издержек способствует повышению рентабельности производства, минимализации затрат и увеличению прибыли [15].

Понятия «затраты на производство» и «издержки производства» могут совпадать и рассматриваться как идентичные только при определенных условиях.

Учетом затрат конкретного предприятия на выпуск товара, предоставление услуг или производство работ считают отражение издержек, компоновку их по элементам.

Затраты компонуются по экономическому содержанию по следующим элементам:

- материальные затраты;

- расходы на зарплату;

- начисления во внебюджетные фонды;

- амортизация;

- прочие расходы [16].

К прочим расходам относятся в том числе:

- расходы на зарплату управленцев;

- эксплуатация машин и площадей;

- командировочные расходы работников;

- расходы на связь, аудиторские, информуслуги, услуги на охрану;

- представительские расходы;

- расходы на продажу;

- налоги.

Расходы, понесенные предприятием в связи с выпуском товара, предоставлением услуги или производством работы, отражаются в учете и включаются в себестоимость товара, услуг или работ того отчетного периода, к которому они относятся, независимо от времени их оплаты [11, c. 132].

Выделяют следующие виды затрат:

1. По отношению к себестоимости:

Прямые - издержки, непосредственно связанные с изготовлением конкретного товара [14].

Косвенные - издержки по зарплате администрации, общепроизводственные и общехозяйственные. Издержки данного вида связаны с производством нескольких видов товаров и должны быть распределены между позициями товаров пропорционально определенному показателю.

2. По отношению к технологическому процессу:

- основные;

- накладные.

3. По отношению к производственному объему:

- условные постоянные;

- условные переменные.

4. Согласно экономическому элементу:

- элементные расходы;

- комплексные.

Методы учета затрат:

- позаказный - используется на мелкосерийных производствах, в качестве объекта учета выбирается конкретный заказ [20];

- попередельный - используется на крупносерийных производствах, учет расходов производят поэтапно по производственным стадиям [19];

- котловой - используется на предприятиях, выпускающих один вид продукции, учет производится из расходов, совершенных предприятием в целом за отчетный период [18];

- нормативный - используется на предприятиях с большой номенклатурой выпускаемых товаров, учет ведется с использованием нормативов с обязательным выявлением и учетом причин отклонений от них для дальнейшего анализа и предупреждения этих причин при работе [17].

Попередельный метод применяется в производствах массовой продукции с поэтапной (передельной) и последовательной переработкой материалов.

Передел, в данном случае, представляет собой последовательность взаимосвязанных технологических операций, в результате которых материалы превращаются в полуфабрикат или готовое изделие.

Полуфабрикат является промежуточным звеном в цепи от материалов до готовой продукции. Сущность метода заключается в том, что прямые издержки производства отражаются в учете не по видам производимой продукции, а по переделам. Обособленно исчисляется себестоимость каждого передела выпускаемой продукции. Косвенные расходы при этом распределяются пропорционально обозначенным базам. Количество переделов обусловлено, прежде всего, спецификой технологического процесса [16].

Продукция, полученная в переделах, кроме последнего, называется полуфабрикатом собственного производства.

Существует два варианта исчисления себестоимости: полуфабрикатный, бесполуфабрикатный [15].

Полуфабрикатная калькуляция дает возможность учитывать затраты по каждому отдельному переделу и прослеживать движение полуфабрикатов из одного цеха в другой. Полуфабрикаты включаются в себестоимость продукции отдельно. Себестоимость продукции состоит из затрат передела и себестоимости полученных полуфабрикатов. Бесполуфабрикатный метод учета отражает только затраты по каждому переделу. Остаток незавершенного производства на конец периода определяется посредством инвентаризации передела. Себестоимость единицы определенного вида продукции может калькулироваться комбинированным или пропорциональным способом.

Позаказный метод используется в индивидуальном и мелкосерийном производстве технологически сложных изделий [20].

Заказ представляет собой документально оформленное распоряжение на выполнение заказа в производстве.

Алгоритм позаказного учета достаточно прост:

- открываются заказы посредством заполнения специальных бланков;

- принятые к выполнению заказы регистрируются с присвоением номера;

- вся документация по заказу оформляется с указанием номера заказа.

Копия бланка извещения об открытии заказа передается в бухгалтерию предприятия для составления карты аналитического учета издержек производства по определенному заказу.

Прямые издержки производства при таком учете отражаются по калькуляционным статьям по производственным заказам. Прочие издержки учитываются по местам их возникновения и далее включаются в себестоимость заказов посредством распределения.

До полного выполнения заказа производственные расходы, относящиеся к нему, считаются незавершенным производством [16].

После завершения работ заказ закрывается и формируется себестоимость заказа.

Нормативный метод учета затрат используется преимущественно в отраслях обрабатывающей промышленности [17].

Нормой считаются минимальные затраты, необходимые для производства изделий обозначенного качества. Соответственно нормативом считается норма, которая характеризует потребность, рассчитанную в натуральной или стоимостной форме, выраженную в абсолютных или относительных показателях.

Нормативная калькуляция отражает величину затрат, которая будет израсходована на единицу выпущенной продукции, учитывая нормы и нормативы по статьям.

При таком методе учета отдельные типы затрат на производство учитываются по нормам, указанным в нормативных калькуляциях. Отдельно учитывают отклонения фактических понесенных затрат от текущих норм с указанием мест возникновения данных отклонений, причин и виновных в их образовании. Также учитываются изменения, которые вносятся в текущие нормы затрат в результате внедрения различных мероприятий, и определяется влияние данных изменений на себестоимость продукции.

Фактическая себестоимость может быть рассчитана одним из способов [15]:

- если объект учета - это отдельные виды продукции, то используется формула: Затраты факт. = Затраты норм. + Величина отклонений от норм + Величина изменений норм;

- если объект учета - группы однотипных видов продукции, то фактическая себестоимость определяется путем распределения отклонений и изменений норм пропорционально нормативам затрат на производство вида продукции [15].

Отклонения бывают:

- отклонение затрат основных материалов; отклонение прямых трудовых затрат;

- отклонение общепроизводственных расходов.

Отклонение может быть обусловлено двумя причинами:

- изменение запланированной цены ресурса;

- изменение запланированного объема расхода ресурса [16].

Котловой метод - является менее распространенным в бухгалтерском учете. Это объяснено тем, что информацию для определения себестоимости единицы продукции получить невозможно, можно увидеть информацию только о том, во сколько обошлось организации производство всего объема продукции [18]. Себестоимость единицы продукции при котловом учете является результатом деления всей суммы произведенных затрат за период на объем произведенной продукции в количественном выражении.

При данном методе можно только понять прибыли организация или в убытке. Причем в бухгалтерском учете данный метод не соответствует правилам ведения бухгалтерского учета. Таким образом, рассмотрели понятие и классификацию затрат, расходов, издержек и переходим к следующему пункту нормативно-правовому регулированию затрат на производство.

1.2. Нормативно-правовое регулирование затрат на производство

Бухгалтерский учет в нашей стране введется в соответствии с действующими принципами, требованиями и правилами, которые предусмотрены законодательством Российской Федерации. В настоящее время Правительство РФ осуществляет общее регулирование ведения бухгалтерского учета в России. Данная функция частично возложена на Минфин РФ [7, c. 21]. Для более удобного распределения значимости всех законодательных документов была разработана пятиуровневая система нормативных документов, представленная в таблице 1.

Таблица 1 - Пятиуровневая система нормативных документов*

|

Уровень |

НПА |

Органы |

|

1 – Законодательный |

Федеральные законы, указы, постановления |

Президент РФ, Федеральное Собрание, Правительство РФ |

|

2 – Федеральные стандарты |

Положение по бухгалтерскому учету |

Минфин РФ, Центробанк РФ |

|

3 – Отраслевые стандарты |

Нормативные акты (инструкции, приказы), методические указания |

Минфин РФ, Федеральные органы исполнительной власти |

|

4 – Методологические рекомендации |

Документы рекомендательного характера, не являющиеся обязательными |

Минфин РФ |

|

5 – Стандарты экономического субъекта |

Локальные нормативные акты (распоряжения, приказы) |

Предприятия |

*Источник: составлено автором

Нормативно-правовая база учета затрат на производство включает в себя следующие основные законы и нормативные документы, представленные в таблице 2:

Таблица 2 - Законодательное и нормативное регулирование учета затрат на производство*

|

Уровень |

Основные законодательно-нормативные документы по учету инвентаризации НМА |

|

1-Законодательный |

Налоговый кодекс РФ [1] |

|

1-Законодательный |

Федеральный Закон «О бухгалтерском учете» от 06.12.2011 № 402 – ФЗ [2] |

|

2- Федеральные стандарты |

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации от 29.07.1998 № 34 н [3]. |

Продолжение таблицы 2

|

2- Федеральные стандарты |

Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 от 06.05. 1999 № 33н [5]. |

|

2- Федеральные стандарты |

Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 от 06.10. 2008 № 106н [6]. |

|

3- Отраслевые стандарты |

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению от 31.10. 2000 № 94н [4]. |

|

3- Отраслевые стандарты |

Приказ Минфина РФ «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» от 13.06.1995 № 49. |

|

4 – Методологические рекомендации |

Постановление Госкомстата РФ от 25.12.1998 № 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций» |

|

4 – Методологические рекомендации |

Постановление Госкомстата РФ от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» и другие. |

|

5 – Стандарты экономического субъекта |

Учетная политика организации |

*Источник: составлено автором

Например, основным документом, устанавливающим единые правовые и методологические основы организации и ведения бухгалтерского учета затрат на производство в Российской Федерации, является Федеральный закон от 06.12.2011г., № 402-ФЗ «О бухгалтерском учете» [2].

В состав федеральных законов, регулирующих данный вид бухгалтерского учёта включается Налоговый кодексы Российской Федерации [1].

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом Минфина РФ от 31.10.2000 г. № 94 н устанавливает схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, доходов и расходов, финансовых, хозяйственных операций и др.) в бухгалтерском учете [4].

Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99»: Приказ Минфина от 06.05.1999 № 33 н устанавливает правила формирования в бухгалтерском учете информации о расходах организаций [5].

Для учета расходов используют главу 25 НК РФ [1].

Методические указания по инвентаризации имущества и финансовых обязательств - устанавливают порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов, правила проведения инвентаризации отдельных видов имущества и финансовых обязательств, порядок оформления результатов инвентаризации.

Также применяются и другие нормативные документы по данному виду учета, а также различные письма разъяснительного характера.

Таким образом, рассмотрели нормативно-правовое регулирование затрат на производство и переходим к основным принципам организации учета затрат на производство.

1.3. Основные принципы организации учета затрат на производство

Для сбора издержек на выпуск товара, предоставление услуг или производство работ используют раздел III «Затраты на производство» плана счетов [4].

Группировка затрат внутри этого раздела производится чаще всего с использованием следующих калькуляционных и собирательно-распределительных счетов:

- счет 20 «Основное производство»;

- счет 23 «Вспомогательные производства»;

- счет 25 «Общепроизводственные расходы»;

- счет 26 «Общехозяйственные расходы»;

- счет 28 «Брак в производстве».

Счет 20 «Основное производство» служит для подытоживания сведений о расходах на производство товаров, услуг или работ, которые, в свою очередь, были целью организации.

На этом счете регистрируют и прямые расходы, определенные технологическим процессом производства и включаемые в себестоимость, и косвенные расходы, связанные с управлением и обслуживанием производства.

Аналитический учет на данном счете ведут по конкретным видам товаров, работ, услуг.

Косвенные затраты, касающиеся нескольких видов товаров, распределяются пропорционально утвержденному показателю. Расходы списываются на себестоимость по нормативной (плановой) либо по производственной фактической себестоимости.

На счете 23 «Вспомогательные производства» [4] компонуются издержки производств, являющихся подсобными по отношению к основному (сервис основных средств, обеспечение теплом, электроэнергией и пр.).

Аналитический учет на данном счете ведут по видам производств.

Списываются расходы на счет 20 «Основное производство» либо на себестоимость конкретного товара как прямые расходы либо распределяются между отдельными видами товара соразмерно выбранному показателю.

На счете 25 «Общепроизводственные расходы» группируются издержки по обслуживанию основных и вспомогательных производств предприятия.

Среди издержек, которые учитываются на данном счете, могут быть такие, как платежи за страхование производственных машин, затраты на сервисный ремонт этих машин, расходы на эксплуатационное обслуживание, затраты на аренду производственных площадей и оборудования и прочие аналогичные.

Аналитический учет на счете ведут по отдельным подразделениям предприятия и статьям расходов [13].

На тех предприятиях, где осуществляется выпуск однородных товаров, расходы, не распределяя, списывают в дебет счета 20 «Основное производство» [12, c. 251].

На предприятиях, выпускающих разные товары, расходы подлежат распределению между видами выпущенных товаров и оставшихся в незавершенном производстве, а также включаются в себестоимость брака и расходы по исправлению брака [12, c. 251].

Списываются расходы в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» [4].

Сальдо счет 25 «Общепроизводственные расходы» на конец отчетного периода не имеет.

На счете 26 «Общехозяйственные расходы» группируются издержки, которые не связаны непосредственно с производственными процессами и относятся к нуждам управления.

Например, зарплата управленцев, бухгалтерии, амортизация по имуществу, которое использует в своей деятельности администрация, арендные платежи по помещениям для администрации и пр.

Аналитический учет ведется по статьям смет, месту возникновения затрат. Списание собранных за месяц расходов производится в зависимости от выбранного способа формирования себестоимости продукции.

При выборе бухгалтером способа учета по полной производственной себестоимости расходы списываются бухгалтерскими записями:

Д-т 20 «Основное производство» К-т 26 «Общехозяйственные расходы», Д-т 23 «Вспомогательные производства» К-т 26 «Общехозяйственные расходы», Д-т 20 «Основное производство» К-т 26 «Общехозяйственные расходы».

Если выбран способ учета продукции по сокращенной себестоимости, содержимое со счета 26 «Общехозяйственные расходы» списывается непосредственно на счет 90-2 «Себестоимость продаж».

Выбранные предприятием методы компоновки затрат на производство должны быть обоснованы, обязательно определяться нормативными документами, отраслевыми инструкциями и методическими рекомендациями и быть закреплены бухгалтером в учетной политике предприятия [16].

Обязательному отражению в учетной политике также подлежат способы распределения издержек между конкретными позициями товаров, оказанных услуг или произведенных работ.

Бухгалтерский учет издержек бухгалтером предприятия должен производиться в строгом соответствии с нормативными документами, быть своевременным, полным и достоверным [16].

Таким образом, рассмотрели основные принципы организации учета затрат на производство.

Таким образом, в 1 главе рассмотрели теоретические аспекты понятия «затрат», «расходов», «издержек».

2. Практические аспекты учета затрат на производство (на примере ООО «Мебель»)

2.1. Краткая характеристика предприятия

Полное наименование: Общество с ограниченной ответственностью «Мебель».

Краткое наименование: ООО «Мебель».

Уставный капитал – 10 000 руб.

Основной вид деятельности:

31.01. – производство мебели для офисов и предприятий торговли.

Рассмотрим основные технико-экономические показатели деятельности ООО «Мебель», представленные в таблице 3.

Таблица 3 - Основные технико-экономические показатели деятельности ООО «Мебель»*

|

№ п/п |

Показатели |

2016 г. |

2017г. |

Абсолютное отклонение, тыс. руб. |

Темпы роста, % |

|

1 |

Выручка от продаж, тыс. руб. |

5759 |

6810 |

+ 1051 |

118,2 |

|

2 |

Себестоимость продаж, тыс. руб. |

3778 |

4583 |

+ 805 |

121,3 |

|

3 |

Валовая прибыль, тыс. руб. |

1981 |

2227 |

+ 246 |

112,4 |

|

4 |

Прибыль (убыток) от продаж, тыс. руб. |

1887 |

2112 |

+ 225 |

111,9 |

|

5 |

Рентабельность продаж, % |

0,32766 |

0,31013 |

- 0,01753 |

94,6 |

|

6 |

Прибыль (убыток) до налогообложения, тыс. руб. |

1551 |

1983 |

+ 432 |

127,9 |

|

7 |

Рентабельность продаж по прибыли до налогообложения, % |

0,26932 |

0,29119 |

+ 0,02187 |

108,1 |

|

8 |

Чистая прибыль (убыток), тыс. руб. |

1241 |

1586 |

+ 345 |

127,8 |

*Источник: составлено автором

Из таблицы видно, что выручка за рассматриваемый период увеличилась на 118,2%. Себестоимость продаж увеличилась на 121,3%. Соответственно валовая прибыль увеличилась на 112,4%.

Прибыль от продаж за 2017 год увеличилась на 225 тыс. руб. (111,9%).

Прибыль до налогообложения увеличилась на 432 тыс. руб. (127,9%).

Чистая прибыль увеличилась на 345 тыс. руб. (127,8%).

Таким образом, на рост прибыли от продаж на 225 тыс. руб. повлияло: увеличение выручки на 344 руб. и уменьшение себестоимости на 119 тыс. руб.

Можно сделать вывод о том, что ООО «Мебель» развивающееся общество.

Таким образом, дали краткую характеристику предприятия. По приведенному нами анализу основных технико-экономических показателей деятельности ООО «Мебель» сделан вывод о том, что общество можно рассматривать, как развивающееся и переходим к учету затрат на производство в ООО «Мебель».

2.2. Учет затрат на производство в ООО «Мебель»

В обществе бухгалтерский учет ведется с применением программы 1С «Бухгалтерия».

Бухгалтерский учет на предприятии осуществляется главным бухгалтером предприятия. Все расчеты между предприятиями по оплате оформляются соответствующими документами.

Перед тем, как реализовать товар, общество заключает договор поставки товара с покупателями.

В договоре указывается:

- предмет договора;

- цена договора и порядок расчетов;

- порядок поставки и приемки товара;

- обязательства сторон, ответственность сторон и разрешение споров;

- форс-мажорные обстоятельства;

- сроки действия договора, прочие условия [12, c. 214].

На основании договора поставки покупателю выставляется счет на оплату. В счете указываются банковские реквизиты поставщика, цена единицы товара, общая стоимость товаров, а также сумма налога, включенного в стоимость товаров.

Счет выписывают в 2 экземплярах, один покупателю для оплаты, второй поставщику. Счет подписывают главный бухгалтер и руководитель.

Выписанный счет передается клиенту лично, либо электронной почтой, либо факсимильной связью. Клиент оплачивает счет поступлением денежных средств либо на расчетный счет, либо в кассу общества.

Таким образом, при расчетах с покупателями в обществе применяется как наличный, так и безналичный расчеты.

После оплаты счета в производство поступает заказ на изготовление продукции. Движение товара от поставщика к покупателю оформляется товаросопроводительными документами - товарной накладной (форма ТОРГ-12). Накладная выписывается в 2 экземплярах. На основании товарной накладной формируется счет-фактура. Счет-фактура выданный предназначен для ведения налогового учета и формирования книги продаж. Счет-фактура формируется в 2 экземплярах на каждую отгрузку товара или выполнения работы, оказания услуг.

Заключающим этапом реализации товара является формирование книги продаж главным бухгалтером. В книге продаж регистрируются выписанные или выставленные счета-фактуры во всех случаях, когда возникает обязанность по исчислению налога на добавленную стоимость.

Аналитический учет по 62 счету «Расчеты с покупателями и заказчиками» [4] ведется по предъявленным счетам и по каждому покупателю.

Аналитический учет обеспечивает возможность получения необходимой информации:

- по покупателям и заказчикам по каждому расчетному документу, срок оплаты которых не наступил;

- по покупателям и заказчикам по просроченным расчетным документам;

- по авансам полученным;

- по векселям, по которым не наступил срок поступления денежных средств;

- по векселям, дисконтированным в банках;

- по векселям, денежные средства по которым не поступили в указанный срок.

Бухгалтерский учет расчетов с покупателями и заказчиками ведется на счете 62 «Расчеты с покупателями и заказчиками» [4].

Рабочий план счетов ООО «Мебель» представлен в таблице 4.

Таблица 4 - Рабочий план счетов ООО «Мебель» *

|

№ |

Наименование счета |

|

01 |

Основные средства |

|

02 |

Амортизация основных средств |

|

08 |

Вложения во внеоборотные активы |

|

10-1 |

Сырье и материалы |

|

10-2 |

Покупные полуфабрикаты и комплектующие изделия |

|

19 |

Налог на добавленную стоимость по приобретенным ценностям |

|

20 |

Основное производство |

|

26 |

Общехозяйственные расходы |

|

43 |

Готовая продукция |

|

44 |

Расходы на продажу |

|

50 |

Касса |

|

51 |

Расчетный счет |

|

60 |

Расчеты с поставщиками |

|

62 |

Расчеты с покупателями |

|

66 |

Краткосрочные кредиты |

|

68-1 |

Расчеты с бюджетом по НДФЛ |

|

68-2 |

Расчеты с бюджетом по НДС |

|

68-3 |

Расчеты с бюджетом по Налогу на прибыль организаций |

|

69-1 |

Расчеты с внебюджетными фондами по страховым взносам (ПФР, ФСС, ОМС) |

|

69-2 |

Расчеты с ФСС по страхованию от несчастных случаев и профзаболеваний |

|

70 |

Расчеты с сотрудниками по заработной плате |

|

71 |

Расчеты по подотчету |

|

75-1 |

Расчеты по вкладам в уставный капитал |

|

80 |

Уставный капитал |

|

84 |

Нераспределенная прибыль (непокрытый убыток) |

|

90 |

Продажи |

|

91 |

Прочие доходы и расходы |

|

99 |

Прибыли и убытки |

*Источник: составлено автором

Рассмотрим примеры хозяйственных операций ООО «Мебель», представленных в таблице 5.

Таблица 5 - Журнал хозяйственных операций за январь 2018 года, руб.*

|

№ |

Сумма |

Д-т |

К-т |

Содержание бухгалтерских записей (хозяйственных операций) |

|

1 |

195 000 |

10 |

60 |

Приобретены материалы у поставщика |

|

2 |

35 100 |

19 |

60 |

Отражен НДС по приобретенным материалам |

|

3 |

230 100 |

60 |

51 |

Оплачено поставщику за материалы |

|

4 |

400 000 |

20 |

10 |

Отпущены материалы в основное производство |

|

5 |

560 000 |

20 |

70 |

Начислена заработная плата работникам основного производства |

|

6 |

179 200 |

20 |

69 |

Начислены страховые взносы в размере – 30,2 % |

|

7 |

448 175 |

20 |

60 |

Списаны в производство коммунальные услуги (вода, тепловая энергия, электричество) на сумму. |

|

8 |

80 672 |

19 |

60 |

Отражен НДС по приобретенным услугам |

|

9 |

528 847 |

60 |

51 |

Оплачены коммунальные услуги |

|

10 |

1 587 375 |

43 |

20 |

На склад поступила готовая продукция из основного производства |

|

11 |

2 407 200 |

51 |

62 |

Получен ДОХОД от реализации продукции ИП Мельман Л.В. |

|

12 |

2 407 200 |

62 |

90-1 |

Признана выручка (доход) от продажи продукции (в т.ч. НДС 18%) |

|

13 |

367 200 |

90-3 |

68-2 |

Начислен НДС от реализации - 18% |

|

14 |

1 439 220 |

90-2 |

43 |

Отражена себестоимость реализованной продукции |

|

15 |

600 780 |

90-9 |

99 |

Финансовый результат от продажи продукции. |

*Источник: составлено автором

Рассмотри на примере карточки синтетических счетов по данным операциям.

Карточки синтетических счетов

Счет 10 «Материалы» [4]

|

Дебет |

Кредит |

|

Сн – 205000 |

Сн |

|

195000 |

400000 |

|

ОДт – 195000 |

ОКт - 400000 |

|

Ск - |

Ск |

Счет 19 «НДС»

|

Дебет |

Кредит |

|

Сн |

Сн |

|

80672 |

|

|

35100 |

|

|

ОДт - 115772 |

ОКт |

|

Ск - 115772 |

Ск |

Счет 20 «Основное производство»

|

Дебет |

Кредит |

|

Сн |

Сн |

|

400000 |

1587375 |

|

560000 |

|

|

179200 |

|

|

448175 |

|

|

ОДт - 1587375 |

ОКт - 1587375 |

|

Ск - |

Ск |

Счет 43 «Готовая продукция»

|

Дебет |

Кредит |

|

Сн |

Сн |

|

1587375 |

1439220 |

|

ОДт - 1587375 |

ОКт - 1439220 |

|

Ск - 148155 |

Ск |

Счет 51 «Расчетный счет»

|

Дебет |

Кредит |

|

Сн - 120000 |

Сн |

|

2407200 |

230100 |

|

528847 |

|

|

ОДт - 2407200 |

ОКт - 758947 |

|

Ск - 1768253 |

Ск |

Счет 60 «Расчеты с поставщиками и подрядчиками» [4]

|

Дебет |

Кредит |

|

Сн - 170000 |

Сн- 470000 |

|

230100 |

448175 |

|

528847 |

80672 |

|

195000 |

|

|

35100 |

|

|

ОДт - 758947 |

ОКт - 758947 |

|

Ск - 170000 |

Ск- 470000 |

Счет 62 «Расчеты с покупателями и заказчиками»

|

Дебет |

Кредит |

|

Сн |

Сн |

|

2407200 |

2407200 |

|

ОДт - 2407200 |

ОКт - 2407200 |

|

Ск - |

Ск |

Счет 69 «Расчеты по социальному страхованию и обеспечению»

|

Дебет |

Кредит |

|

Сн - |

Сн |

|

179200 |

|

|

ОДт - |

ОКт -179200 |

|

Ск - |

Ск-179200 |

Счет 68 «Расчеты по налогам и сборам» [4]

|

Дебет |

Кредит |

|

Сн |

Сн |

|

367200 |

|

|

ОДт - |

ОКт - 367200 |

|

Ск - |

Ск- 367200 |

Счет 70 «Расчеты с персоналом по оплате труда»

|

Дебет |

Кредит |

|

Сн |

Сн |

|

560000 |

|

|

ОДт - |

ОКт - 560000 |

|

Ск - |

Ск- 560000 |

Счет 90 «Продажи»

|

Дебет |

Кредит |

|

Сн |

Сн |

|

367200 |

2407200 |

|

1439220 |

|

|

600780 |

|

|

ОДт - 2407200 |

ОКт - 2407200 |

|

Ск - |

Ск |

Счет 99 «Прибыли и убытки» [4]

|

Дебет |

Кредит |

|

Сн |

Сн |

|

600780 |

|

|

ОДт - |

ОКт - 600780 |

|

Ск - |

Ск- 600780 |

Приведем пример формирования оборотно-сальдовой ведомости в ООО «Мебель» за январь 2018 года. Оборотно-сальдовая ведомость представлена в таблице 6.

Таблица 6 - Оборотно-сальдовая ведомость за январь 2018 года, руб.*

|

номер счета |

Остаток на начало периода |

Оборот |

Остаток на конец периода |

|||

|

дебет |

кредит |

дебет |

кредит |

дебет |

кредит |

|

|

01 |

360 000 |

360 000 |

||||

|

02 |

40 000 |

40 000 |

||||

|

10 |

205 000 |

195 000 |

400 000 |

|||

|

19 |

115 772 |

115 772 |

||||

|

20 |

1 587 375 |

1 587 375 |

||||

|

43 |

1 587 375 |

1 439 220 |

148 155 |

|||

|

50 |

||||||

|

51 |

120 000 |

2 407 200 |

758 947 |

1 768 253 |

||

|

58 |

50 000 |

50 000 |

||||

|

60 |

170 000 |

470 000 |

758 947 |

758 947 |

170 000 |

470 000 |

|

62 |

2 407 200 |

2 407 200 |

||||

|

68 |

367 200 |

367 200 |

||||

|

69 |

179 200 |

179 200 |

||||

|

70 |

560 000 |

560 000 |

||||

|

80 |

10 000 |

10 000 |

||||

|

84 |

385 000 |

385 000 |

||||

|

90 |

2 407 200 |

2 407 200 |

||||

|

99 |

600 780 |

600 780 |

||||

|

Итого: |

905 000 |

905 000 |

10 477 022 |

10 477 022 |

2 612 180 |

2 612 180 |

*Источник: составлено автором

Затем уже по эти данным формируется Баланс и отчет о финансовых результатах.

Отчет о финансовых результатах на 31.01.2018 год приведен в приложение 1.

В конце каждого года определяется итог учета финансовых результатов и составляются заключительные записи при помощи счета 84 «Нераспределенная прибыль (непокрытый убыток)» [4]:

- Д т 99 К т 84 - получена чистая прибыль.

- Д т 84 К т 99 - отражен убыток финансового года.

Таким образом, счет 99 полностью закрывается в конце года и не может иметь остатка.

Ежегодно на 1 ноября в обществе проводится инвентаризация.

Инвентаризация проводится перед составлением годовой бухгалтерской отчетности. Инвентаризация проходит на основании приказа руководителя (форма ИНВ-22). В обществе создана постоянно действующая инвентаризационная комиссия. Порядок ее проведения определен Методическими указаниями по инвентаризации имущества и финансовых обязательств (утверждены приказом Минфина РФ от 13.06.1995 № 49).

Объектами инвентаризации являются – основные средства, МПЗ, расчеты, касса и т.д. Результаты инвентаризации отражаются в бухгалтерском учете в том же месяце, в каком была проведена инвентаризация.

Таким образом, рассмотрели учет затрат на производство в ООО «Мебель». Таким образом, во 2 главе рассмотрели практические аспекты учета затрат на производство (на примере ООО «Мебель»).

3. Рекомендации по совершенствованию учета затрат на производство в ООО «Мебель»

В ООО «Мебель» учет затрат на производство ведется правильно и в полном объеме.

В целях улучшения организации расчетов с покупателями и заказчиками, так как именно они являются основными контрагентами продукции ООО «Мебель» можно рекомендовать следующее:

Создать в ООО «Мебель» комиссию, которая будет заниматься дебиторской задолженностью общества. А именно: систематически наблюдать за состоянием расчетной дисциплины, проводить регулярные сверки расчетов с покупателями и заказчиками.

В такую комиссию могут быть включены главный бухгалтер, бухгалтер, специалист по продажам.

Также в ООО «Мебель» необходимо осуществлять предварительную работу с потенциальными дебиторами еще до отгрузки продукции. И в первую очередь выяснять их платежеспособность.

При заключении договоров тщательно оговаривать с покупателями и заказчиками условия предоставления отсрочки, систему штрафных санкций за просрочку платежа, чтобы в случае судебного иска договор был оформлен соответствующим образом [8, c. 112].

Также ООО «Мебель» можно рекомендовать постоянно следить за соотношением дебиторской и кредиторской задолженности. Так как значительное преобладание дебиторской задолженности создает угрозу финансовой устойчивости предприятия и в результате этого предприятию уже необходимо привлекать дополнительные источники финансирования. А превышение кредиторской задолженности над дебиторской может привести к неплатежеспособности предприятия [12, c. 213].

Обязательно регулярно проводить инвентаризацию дебиторской, а также кредиторской задолженности [11, c. 155].

Инвентаризация обязательна на нормативно-правовом уровне. В частности, обязанность ее проведение перед составлением годовой финансовой отчетности регламентирована законом «О бухгалтерском учете» (статья 11) [2].

К сожалению, в большинстве случае такая инвентаризация проводится формально. На самом деле инвентаризация дебиторской и кредиторской задолженности имеет значение для:

- выявления сомнительных и безнадежных долгов дебиторов;

- определения просроченной кредиторской задолженности.

В первом случае, инвентаризация поможет своевременно среагировать на дебиторскую задолженность и принять меры по ее взысканию.

Во втором случае, просроченная кредиторская задолженность должна быть вовремя списана в состав внереализационных доходов и быть включена в базу налогообложения налогом на прибыль предприятия.

Целью такой инвентаризации является: подтверждение фактических сумм задолженности учетным данным на основании проверки документов; оценка и классификация дебиторской и кредиторской задолженности (сомнительная дебиторская, просроченная кредиторская и т.д.).

То есть, инвентаризация дебиторской и кредиторской задолженности – это не только фактическое подтверждение их сумм, но и анализ их составляющих [8, c. 118].

При проведении инвентаризации, инвентаризационная комиссия должна сверять следующие данные:

- Сопоставимость учетных данных, отражаемых на счетах расчетов с контрагентами, данным в соответствующих документах. Для подтверждения сумм задолженности, проверяющие изучают товарные накладные, акты выполненных работ, выписки банка, акты взаимозачетов, авансовые отчеты, кассовые документы и т.д. [11, c. 156]

- Содержание договоров с контрагентами на предмет определения статуса задолженности (просроченная, сомнительная, или безнадежная).

- Изучает содержание приказов и распоряжений руководителя [11, c. 156].

Все результаты инвентаризации комиссия должна оформлять актом.

Форма такого акта разрабатывается организацией самостоятельно с учетом содержания в ней всех необходимых показателей и реквизитов.

Таким образом, даны рекомендации по совершенствованию учета затрат на производство в ООО «Мебель».

Таким образом, в 3 главе рассмотрели рекомендации по совершенствованию учета затрат на производство в ООО «Мебель».

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования мы можем сделать следующие выводы:

1) Затраты – это оценка стоимости в денежном эквиваленте материальных, трудовых, финансовых, информационных, природных и прочих видов ресурсов на производство и реализацию продукции за обозначенный период времени.

Понятие «расходы» определено в ПБУ и Налоговом кодексе РФ.

Согласно ПБУ расходами предприятия признается уменьшение экономических выгод, связанное с выбытием активов, в частности денежных средств или иного имущества и возникновение обязательств, которые приводят к уменьшению капитала предприятия.

Понятие «издержки» применяется в теории экономики и практике в качестве понятия «затраты» в части производства продукции, работ или услуг.

Выделяют следующие виды затрат: По отношению к себестоимости: прямые и косвенные. По отношению к технологическому процессу: основные и накладные. По отношению к производственному объему: условные постоянные и условные переменные. Согласно экономическому элементу: элементные расходы и комплексные.

Методы учета затрат: позаказный; попередельный; котловой; нормативный.

2) Нормативно-правовая база учета затрат на производство включает в себя следующие основные законы и нормативные документы:

Налоговый кодекс РФ.

Федеральный Закон «О бухгалтерском учете» от 06.12.2011 № 402 – ФЗ.

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации от 29.07.1998 № 34 н.

Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 от 06.05. 1999 № 33н.

Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 от 06.10. 2008 № 106н.

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению от 31.10. 2000 № 94н.

Приказ Минфина РФ «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» от 13.06.1995 № 49.

Постановление Госкомстата РФ от 25.12.1998 № 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций».

Постановление Госкомстата РФ от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» и другие.

Учетная политика организации.

Также применяются и другие нормативные документы по данному виду учета, а также различные письма разъяснительного характера.

3) Для сбора издержек на выпуск товара, предоставление услуг или производство работ используют раздел III «Затраты на производство» плана счетов. Группировка затрат внутри этого раздела производится чаще всего с использованием следующих калькуляционных и собирательно-распределительных счетов: счет 20 «Основное производство»; счет 23 «Вспомогательные производства»; счет 25 «Общепроизводственные расходы»; счет 26 «Общехозяйственные расходы»; счет 28 «Брак в производстве».

При выборе способа учета по полной производственной себестоимости расходы списываются бухгалтерскими записями:

Д-т 20 «Основное производство» К-т 26 «Общехозяйственные расходы», Д-т 23 «Вспомогательные производства» К-т 26 «Общехозяйственные расходы», Д-т 20 «Основное производство» К-т 26 «Общехозяйственные расходы».

Если выбран способ учета продукции по сокращенной себестоимости, содержимое со счета 26 «Общехозяйственные расходы» списывается непосредственно на счет 90-2 «Себестоимость продаж».

Выбранные предприятием методы компоновки затрат на производство должны быть обоснованы, обязательно определяться нормативными документами, отраслевыми инструкциями и методическими рекомендациями и быть закреплены бухгалтером в учетной политике предприятия.

4) Дана краткая характеристика предприятия ООО «Мебель». Сделан вывод о том, что ООО «Мебель» можно рассматривать как развивающееся общество.

5) Рассмотрен учет затрат на производство в ООО «Мебель».

6) Даны рекомендации по совершенствованию учета затрат на производство в ООО «Мебель».

Теоретическая значимость проведенного исследования обусловлена теоретическими аспектами понятия «затрат», «расходов», «издержек».

Практическая значимость обусловлена тем, что рассмотренная в работе практическая часть может применяться в практической деятельности.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации: часть 1 от 31.07.1998 № 146-ФЗ, часть 2 от 19.07.2000 № 173-ФЗ (ред. от 01.06.2018) (принят Государственной Думой 16.07. 1998 г., 19.07.2000 г.).

- Федеральный закон «О бухгалтерском учете» № 402 – ФЗ от 06.12.2011 г. (ред. от 31.12.2017) (принят Государственной Думой 22.11.2011 г.).

- Приказ Минфина России «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» от 29.07.1998 № 34 н (ред. от 11.04.2018).

- Приказ Минфина РФ «Об утверждении Плана счетов бухгалтерского учета финансово – хозяйственной деятельности организаций и Инструкции по его применению» от 31.10.2000 № 94 н.

- Приказ Минфина России «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» от 06.05.1999 г. № 33 н (ред. от 06.04.2015).

- Приказ Минфина России «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008» от 06.10.2008 г. № 106 н (ред. от 28.04.2017).

- Бухгалтерский учет и анализ: учебник / О.А. Агеева, Л.С. Шахматова. – М.: Юрайт, 2016. – 509 с.

- Теория бухгалтерского учета: учебник / С.В. Булгакова, Н.Г. Сапожникова. – М.: Кнорус, 2016. – 188 с.

- Бухгалтерский (финансовый, управленческий) учет: / Кондраков Н.П. - М.: Бухгалтерский учет, 2015.

- Бухгалтерский учет: / Кондраков Н.П. - М.: Бухгалтерский учет, 2015.

- Теория бухгалтерского учета: учебное пособие / Е.В. Лупикова. – М.: Юрайт, 2016. – 245 с.

- Бухгалтерский учет и анализ: учебник / Н.А. Наумова, М.В. Беллендир, Е.В. Хоменко. – М.: Кнорус, 2016. – 630 с.

- Котова Л. Учет затрат на производство продукции // Главбух. 26.03.2014.

- Попова Е. Как учитывать затраты на производство продукции, работ или услуг // Главбух. 2017.

- Себестоимость продукции // Главбух. 20.01.2017.

- Учет затрат на производство продукции // ГЛАВБУХ-ИНФО. 06.10.2018.

- Нормативный метод учета затрат и калькулирования // ГЛАВБУХ-ИНФО. 06.10.2018.

- Учет затрат котловым методом // Главбух. 30.03.2015.

- Попередельный метод // ГЛАВБУХ-ИНФО. 06.10.2018.

- Позаказный метод // ГЛАВБУХ-ИНФО. 06.10.2018.

- http://www.consultant.ru.

Отчет о финансовых результатах

за январь 2018 г.

┌─────────┐

│ Коды │

├─────────┤

Форма по ОКУД │ 0710002 │

├──┬───┬──┤

Дата (число, месяц, год) │31 01 │18│

├──┴───┴──┤

Организация ООО «Мебель» ____________________________ по ОКПО │ │

├─────────┤

Идентификационный номер налогоплательщика ИНН │ │

├─────────┤

Вид экономической деятельности _______________________ по ОКВЭД 31.01 │

├────┬────┤

Организационно-правовая форма/форма собственности _____________ │ │ │

_________________________________________________ по ОКОПФ/ОКФС │ 65 │ 16 │

├────┴────┤

Единица измерения: тыс. руб. (млн. руб.) по ОКЕИ │384 385) │

└─────────┘

┌─────┬─────────────────────────────────────────┬───────────┬─────────────┐

│Пояс-│ Наименование показателя │За январь │ За ______ │

│нения│ │2018 г. │ 20__ г. │

│ │ │ │ │

├─────┼─────────────────────────────────────────┼───────────┼─────────────┤

│ │Выручка │ 2040 │ │

├─────┼─────────────────────────────────────────┼───────────┼─────────────┤

│ │Себестоимость продаж │ (1439) │ ( ) │

├─────┼─────────────────────────────────────────┼───────────┼─────────────┤

│ │Валовая прибыль (убыток) │ 601 │ │

├─────┼─────────────────────────────────────────┼───────────┼─────────────┤

│ │Коммерческие расходы │ ( ) │ ( ) │

├─────┼─────────────────────────────────────────┼───────────┼─────────────┤

│ │Управленческие расходы │ ( ) │ ( ) │

├─────┼─────────────────────────────────────────┼───────────┼─────────────┤

│ │ Прибыль (убыток) от продаж │ 601 │ │

├─────┼─────────────────────────────────────────┼───────────┼─────────────┤

│ │Доходы от участия в других организациях │ │ │

├─────┼─────────────────────────────────────────┼───────────┼─────────────┤

│ │Проценты к получению │ │ │

├─────┼─────────────────────────────────────────┼───────────┼─────────────┤

│ │Проценты к уплате │ ( ) │ ( ) │

├─────┼─────────────────────────────────────────┼───────────┼─────────────┤

│ │Прочие доходы │ │ │

├─────┼─────────────────────────────────────────┼───────────┼─────────────┤

│ │Прочие расходы │ ( ) │ ( ) │

├─────┼──────────────────────────────────────── ┼───────── ─┼─────────────┤

│ │ Прибыль (убыток) до налогообложения │ 601 │ │

├─────┼──────────────────────────────────────── ┼───────────┼─────────────┤

│ │Текущий налог на прибыль │ (120) │ ( ) │

├─────┼─────────────────────────────────────────┼───────────┼─────────────┤

│ │ в т.ч. постоянные налоговые │ │ │

│ │обязательства (активы) │ │ │

├─────┼─────────────────────────────────────────┼───────────┼─────────────┤

│ │Изменение отложенных налоговых │ │ │

│ │обязательств │ │ │

├─────┼─────────────────────────────────────────┼───────────┼─────────────┤

│ │Изменение отложенных налоговых активов │ │ │

├─────┼─────────────────────────────────────────┼───────────┼─────────────┤

│ │Прочее │ │ │

ПРОДОЛЖЕНИЕ ПРИЛОЖЕНИЯ 1

├─────┼─────────────────────────────────────────┼───────────┼─────────────┤

│ Чистая прибыль (убыток) │ 481 │ │

└─────┴─────────────────────────────────────────┴───────────┴─────────────┘

Форма 0710002 с. 2

|

Пояс- нения |

Наименование показателя |

За _______ 20__ г. |

За ______ 20__ г. |

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

|||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

|||

|

Совокупный финансовый результат периода |

481 |

||

|

Справочно Базовая прибыль (убыток) на акцию |

|||

|

Разводненная прибыль (убыток) на акцию |

Руководитель _________ Очкуров Р.О.

(подпись) (расшифровка

подписи)

"31" января 2018 г.

- Организация бухгалтерского учета на предприятии (на примере ООО «Большечерниговский Комбикормовый завод»)

- Психологические основы бизнес-тренинга

- Роль мотивации в поведении организации (Роль мотивации трудовой деятельности)

- Информация в материальном мире (Типы информационных процессов)

- Профессионально – личностные деформации субъекта труда

- Особенности профессиональной мотивации (Эффективное мотивирование персонала)

- Построение организационных структур ( ООО «ПРОДСЕРВИС»)

- Товарная информация: виды, средства, способы, методы (Оценка конкурентоспособности)

- Системный подход в менеджменте (Методика системного анализа)

- Влияние стиля руководства на социально-психологический климат коллектива организации

- Перспективы развития технологий ПК (Направления в развитии ПК)

- Основные функции в системе менеджмента (Анализ системы управления)