Организации учета затрат в финансовом и управленческом учете

Содержание:

ВВЕДЕНИЕ

В настоящее время немногие российские организации имеют поставленный бухгалтерский учет, чтобы содержащаяся в нем информация была пригодна для оперативного управления и анализа. Поэтому, предприятия, имеющие сложную производственную структуру, остро нуждаются в оперативной экономической и финансовой информации, помогающей оптимизировать затраты и финансовые результаты, принимать обоснованные управленческие решения. К сожалению, принимаемые руководством решения по развитию и организации производства не обосновываются соответствующими расчетами и, как правило, носят интуитивный характер.

Для принятия оптимальных управленческих и финансовых решений необходимо знать свои затраты и в первую очередь разбираться в информации о производственных расходах. Анализ издержек помогает выяснить их эффективность, установить, не будут ли они чрезмерными, проверить качественные показатели работы, правильно установить цены, регулировать и контролировать расходы, планировать уровень прибыли и рентабельности производства.

Основной целью исследования является изучение организации учета затрат в финансовом и управленческом учете.

Исходя из цели, были определены и установлены следующие задачи:

- рассмотреть теоретические аспекты организации учета затрат в финансовом и управленческом учете;

- проанализировать финансовый и управленческий учет расходов и порядок отражения в бухгалтерской отчетности ОАО Благовещенская кондитерская фабрика «Зея»

- провести анализ затрат и разработать рекомендации по их сокращению, оптимизации.

Объектом исследования – финансовый и управленческий учет затрат.

Предметом исследования – ОАО «Благовещенская кондитерская фабрика «Зея»».

Для исследования расходов организации можно использовать различные методы. В процессе исследования были рассмотрены такие методы бухгалтерского учета как:

- двойная запись;

- документирование;

- бухгалтерская отчетность;

- табличные представления данных, диаграмм и графиков;

- вертикально – горизонтальный анализ;

- общенаучные методы.

В данной курсовой работе в качестве источников литературы были использованы учебники и учебные пособия по анализу финансово – хозяйственной деятельности и расходам организации, управленческому учету, положения по бухгалтерскому учету, а также статьи периодической печати по теме исследования на бумажных и электронных носителях.

1. Теоретические аспекты организации учета затрат в финансовом и управленческом учете

1.1 Понятие и сущность финансового и управленческого учета

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об активах, обязательствах, доходах и расходах предприятия и их изменениях путем сплошного, непрерывного и документального учета всех хозяйственных операций [12, c. 146].

На современном этапе развития экономики бухгалтерский учет подразделяют на две подсистемы: финансовый учет и управленческий учет.

Финансовый учет – это процесс формирования бухгалтерской информации, представляемой в основном для внешних пользователей, таких как: акционеры, контрагенты, банки, государственные органы [27, c. 103].

Финансовый учет - это информация о текущих расходах по основным направлениям этих расходов, доходах фирмы, о состоянии дебиторской и кредиторской задолженности, о размерах финансовых инвестиций и доходов от них, состоянии источников финансирования [5, c. 206]..

Финансовый учет охватывает информацию, которая не только используется для внутреннего управления, но и сообщается внешним пользователям. При этом внешними пользователями бухгалтерской информации могут быть владельцы акций и кредиторы (настоящие и потенциальные), поставщики, покупатели, представители налоговых служб и внебюджетных фондов, служащие предприятия.

В основе финансового учета лежит известный балансовый метод, применяемый путем регистрации хозяйственных фактов и событий при помощи двойной записи на счетах. По большому счету финансовый учет воплотил в себе традиционный бухгалтерский учет, освобожденный от формирования не свойственной ему информации для внутрихозяйственного управления (под которым принято подразумевать внутрихозяйственный расчет) [17, c. 29].

Основная задача финансового учета - это достоверность учета финансовых результатов деятельности предприятия, его имущественного и финансового состояния. К финансовому учету в большей части относятся вопросы прошлой деятельности, которые предназначены для составления внешней отчетности предприятия.

Финансовый учет используется для внутрихозяйственного управления, но только в пределах той информации, которая формируется в нем в рамках требований международных или национальных стандартов учета и отчетности [10, c. 94].

Управленческий учет - это установленная организацией система сбора, регистрации, обобщения и представления информации о хозяйственной деятельности организации и ее структурных подразделений для осуществления планирования, контроля и управления этой деятельностью.

Сбор информации о хозяйственной деятельности организации подразумевает определение, классификацию, оценку и измерение хозяйственных операций и других экономически значимых событий с целью их последующего отражения в системе управленческого учета/

Под регистрацией понимают упорядоченное и последовательное отражение хозяйственных операций и других экономически значимых событий в первичных документах и учетных регистрах.

Подготовленная информация представляется пользователям в виде отчетов табличного, графического и текстового формата.

Основная цель управленческого учета - представление руководителям и специалистам организации и структурных подразделений плановой, фактической и прогнозной информации о деятельности организации и внешнем окружении для обеспечения возможности принятия обоснованных управленческих решений [13, c. 208].

Основными пользователями информации управленческого учета являются высшее руководство организации, руководители структурных подразделений и специалисты.

Высшее руководство формирует стратегические цели управления организацией, оно получает:

- интегрированные управленческие отчеты о результатах производственной, финансовой и инвестиционной деятельности организации и ее основных структурных подразделений за прошедший отчетный период и на конкретный период времени;

- материалы анализа влияния внутренних и внешних факторов на результаты деятельности организации и ее основных структурных подразделений;

- плановые и прогнозные показатели на предстоящий период [4, c. 91].

Руководители структурных подразделений формируют оперативную стратегию реализации долгосрочных целей развития организации. Они получают управленческие отчеты о деятельности подразделений на конкретный момент времени, результаты их аналитической обработки, плановую и прогнозную информацию о подразделении, а также информацию о смежных подразделениях и контрагентах [22, c. 87].

Специалисты получают информацию в пределах своей компетенции о деятельности организации и ее структурных подразделений, а также прогнозы внутренних и внешних факторов, оказывающих влияние на результаты хозяйственной деятельности [29, c. 117].

Основные задачи управленческого учета:

- учет наличия и движения материальных, финансовых и трудовых ресурсов и представление информации по ним менеджерам;

- учет затрат и доходов и отклонений по ним от установленных норм, стандартов и смет по организации в целом, структурным подразделениям, центрам ответственности, группам изделий, технологическим решениям и другим позициям;

- исчисление различных показателей фактической себестоимости продукции и отклонений от нормативных и плановых показателей;

- определение финансовых результатов деятельности отдельных структурных подразделений по центрам ответственности, новым технологическим решениям, реализованным изделиям, выполненным работам и услугам и другим позициям [18, c. 251];

- контроль и анализ финансово-хозяйственной деятельности организации, ее структурных подразделений и других центров ответственности;

- планирование финансово-хозяйственной деятельности организации в целом, ее структурных подразделений и других центров ответственности [3, c. 221];

- прогнозирование и оценка прогноза о воздействии ожидаемых в будущем событий на основе анализа прошлых событий и их количественная оценка для целей планирования;

- составление управленческой отчетности и ее представление управленческому персоналу и специалистам для управления производством и принятия решений на перспективу [15, c. 142].

Управленческий учёт может также оперировать прогнозами, электронной информацией, не подтверждённой первичными документами и другими возможными данными.

1.2 Сравнительная характеристика организации финансового и управленческого учета

Для сравнительной характеристики финансового и управленческого учета необходимо выяснить сходство и различие этих подсистем бухгалтерского учета (Приложение 1).

Сравнительной характеристики финансового и управленческого учета:

1. Цель ведения учета. Цель ведения финансового учета - формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой для:

- составления бухгалтерской отчетности;

- осуществления контроля за целесообразностью и законностью хозяйственных операций и наличием и использованием производственных ресурсов;

- предотвращения отрицательных результатов хозяйственной деятельности и выявления внутрихозяйственных резервов обеспечения финансовой устойчивости организации. Следует подчеркнуть, что в приведенном определении цели финансового учета данная цель определена применительно к организации в целом (а не к структурным подразделениям). Кроме того, следует иметь в виду, что основными потребителями бухгалтерской отчетности являются внешние пользователи [9, c. 302].

Цель управленческого учета - формирование и представление информации управленческому персоналу организации и ее структурных подразделений, необходимой для планирования, контроля и управления деятельностью организации и ее структурных подразделений.

2. Основные пользователи информации. Основными потребителями информации финансового учета являются внешние пользователи - органы государственного управления (налоговые, статистические, казначейство и др.), банки, кредиторы, инвесторы (в том числе физические лица [24, c. 62].

В управленческом учете потребителями информации являются работники управленческого персонала организации и ее структурных подразделений, специалисты, а также непосредственные исполните ли, для которых установлены лимиты и нормативы по соответствующим расходам.

3. Обязательность ведения учета. Ведение финансового учета установлено законодательством (в России - Федеральным законом «о бухгалтерском учете»). Управленческий учет вводится и осуществляется по решению администрации организации; он не обязателен и может не осуществляться.

4. Объекты учета и отчетности. В финансовом учете информация формируется и отражается в отчетности в целом по организации. В некоторых случаях отчеты о доходах и расходах составляются по отраслям и видам деятельности [7, c. 104].

В управленческом учете информация формируется и отражается в отчетность по структурным подразделениям, центрам ответственности, видам деятельности, отдельным изделиям, новым технологическим решениям и другим позициям.

5. Способы ведения учета. В финансовом учете обязательно используются все элементы метода бухгалтерского учета — документация и инвентаризация, оценка и калькуляция, счета и двойная запись, бухгалтерский баланс и отчетность [6, c. 73].

В управленческом учете могут использоваться указанные элементы бухгалтерского учета (в том числе документация и двойная запись), но не в обязательном порядке. Кроме того, в управленческом учете широко используются количественные методы (методы элементарной математики, математической статистики и теории вероятностей, математического программирования, эвристические методы.

6. Правила ведения учета. Финансовый учет и составление отчетности должны осуществляться в соответствии с общепринятыми принципами и правилами. В России эти правила установлены законодательством.

В управленческом учете правила ведения учета и составление отчетности устанавливаются самими организациями [26, c. 52].

7. Используемые измерители. В финансовом учете используются натуральные, трудовые и денежные измерители. При этом использование денежного измерителя в национальной валюте является обязательным. Операции в иностранной валюте приводятся к национальной валюте.

В управленческом учете наряду с использованием указанных измерителей широко используются специфические измерители произведенной продукции и выполненных работ - машино-час, человеко-час.

В планировании и прогнозировании принимается во внимание поведение национальной валюты, поэтому в расчетах на перспективу используют понятия «будущий рубль», «будущий доллар» [8, c. 95].

8. Способы группировки расходов. В финансовом учете расходы группируют и учитывают в обязательном порядке по элементам затрат. В России перечень расходов по элементам затрат установлен ПБУ Ю/99 «Расходы организации», а для целей налогообложения - главой 25 НК РФ. Для калькулирования себестоимости продукции в финансовом учете учет расходов можно осуществлять по статьям калькуляции, перечень которых устанавливается организацией самостоятельно.

В управленческом учете учет расходов осуществляется по статьям калькуляции. Учет расходов по элементам затрат не ведется [1, c. 117].

9. Степень точности информации, В финансовом учете и отчетности должна отражаться достоверная, документально обоснованная информация.

В управленческом учете допускаются приблизительные и примерные оценки. Вместе с тем по ряду показателей администрация требует представления достоверных сведений [16, c. 74].

10. Временной период. В финансовом учете информация представляется за прошедший отчетный период (месяц, квартал, год). Она носит «исторический» характер.

В управленческом учете в зависимости от целевой установки информация представляется за истекший, настоящий и будущий периоды. Одно из основных требований, предъявляемых к информации управленческого учета, - ее своевременность [28, c. 75].

11. Периодичность представления отчетности. Финансовая отчетность составляется за месяц, квартал и год.

Отчетность в управленческом учете составляется, как правило, за более короткие промежутки времени - за месяц, декаду, неделю, день, смену.

12. Сроки представления отчетности. Финансовая отчетность представляется пользователям через несколько недель или месяцев. В России квартальная отчетность представляется в течение 30 дней по окончании квартала, а годовая - в течение 90 дней по окончании года, если иные сроки не предусмотрены законодательством.

В управленческом учете отчеты представляются в течение нескольких дней по окончании отчетного месяца, по ежедневным отчетам -на следующее утро, а в ряде случаев - немедленно.

13. Ответственность за достоверность и своевременность представления учетных и отчетных данных. В финансовом учете ответственность за достоверность и своевременность представления Учетных и отчетных данных предусмотрена законодательством.

По учетным и отчетным данным управленческого учета ответственность обычно не предусматривается. Вместе с тем данные управленческого учета могут стать основой для привлечения менеджеров к ответственности за его управленческие решения или поступки [25, c. 76].

14. Доступность отчетных данных. Данные финансовой отчетности доступны для внутренних и внешних пользователей. В России акционерные общества открытого типа, банки и другие кредитные организации, страховые организации, биржи, инвестиционные фонды обязаны публиковать бухгалтерскую отчетность не позднее 1 июня года, следующего за отчетным. Фонды социального назначения и ряд других организаций обязаны публиковать квартальную бухгалтерскую отчетность.

Данные управленческой отчетности являются коммерческой тайной [19, c. 47].

15. Регулирующий орган. Основным регулирующим органом по финансовому учету является Минфин РФ, а по управленческому учету (на уровне рекомендаций) - Минэкономразвития России.

Приказом Минэкономразвития России от 11.03.2002 г. № 63 при этом министерстве создан Экспертно-консультативный совет по вопросам управленческого учета. Обеспечение деятельности данного Совета, а также координация работ департаментов Министерства в области развития управленческого учета возложена на Департамент регулирования предпринимательской деятельности и развития корпоративного управления [31, c. 68].

Несмотря на приведенные отличия, в финансовом и управленческом учете имеется много общего:

- основная часть данных первичного учета используется и в финансовом, и в управленческом учете. Различие состоит лишь в том, что в финансовом учете используются записи всех документально-оформленных хозяйственных операций, а в управленческом учете - основная часть этих операций. Вместе с тем в управленческом учете широко используются нормативные, плановые и другие показатели [2, c. 101];

- учет затрат и калькулирование себестоимости продукции осуществляется как в финансовом, так и управленческом учете. (В России конечный финансовый результат производственной деятельности организации определяют только способом сопоставления себестоимости продукции и выручки от ее продажи) [20, c. 56].

При этом в финансовом учете определяется себестоимость всей производственной продукции и ее основных видов в целом по организации. В управленческом учете исчисляют различные показатели себестоимости (по отдельным производствам, видам, технологическим решениям, зонам реализации); способы и приемы, составляющие в совокупности метод бухгалтерского учета (документация и инвентаризация, оценка и калькуляция, счета и двойная запись, бухгалтерский баланс и отчетность) применяют как в финансовом, так и управленческом учете.

Различие состоит в степени их применения (в управленческом учете они не строго обязательны), а также в том, что в управленческом учете широко применяются количественные методы [11, c. 87].

1.3 Порядок организации учета затрат в финансовом и управленческом учете

Организация финансового учёта – это «процесс создания условий и элементов построения учётного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности предприятия, как для внутренних, так и для внешних пользователей и осуществления контроля за рациональным использованием имущества предприятия и своевременным внесением платежей в бюджеты [21, c. 132].

Основными элементами организации финансового учёта являются:

- первичный учёт и документооборот;

- инвентаризация;

- план счетов бухгалтерского учёта;

- формы бухгалтерского учёта;

- формы организации учётно-вычислительных работ;

- объём и содержание отчётности;

- организация материальной ответственности; учётная политика предприятия [23, c. 148].

Организация финансового учёта подчиняется следующим общим принципам:

1.Государственное регулирование финансового (бухгалтерского) учёта.

2.Сочетание государственного регулирования финансового учёта с предоставлением прав предприятию в организации и ведении бухгалтерского учёта.

3.Обеспечение возможности анализа данных бухгалтерского (финансового) учёта, позволяющего выявить резервы повышения эффективности производства.

4.Совершенствование учётного процесса, методологии и техники бухгалтерского учёта, научной организации труда работников бухгалтерии;

5. Применение общепринятых принципов управления финансовым учётом [14, c. 127].

Процесс финансового учёта проходит следующие этапы:

1) текущее наблюдение, измерение и регистрация хозяйственных операций (документирование операций);

2) систематизация и группировка полученной на первой стадии учётной информации, которая содержится в первичных бухгалтерских и иных учётных документах;

3) составление установленных форм бухгалтерской (финансовой) отчётности на основе данных бухгалтерского учёта;

4) использование учётной и отчётной информации в анализе финансово-хозяйственной деятельности предприятия [30, c. 96].

Необходимо отметить, что первый и второй этапы учётного процесса тесно взаимосвязаны между собой. Здесь происходит техническая обработка информации, содержащейся в первичных документах, её систематизация в соответствии с требованиями организации бухгалтерского учёта, управления и текущего контроля [19, c. 43].

Первичная информация должна группироваться в форме, удобной как для внутреннего пользователя информации, так и для внешних пользователей. Первая и вторая стадии сопровождаются исполнением контрольных функций аппарата бухгалтерии, то есть, проводится предварительный, текущий и последующий контроль, включая проверку достоверности содержащейся в документах информации и качества учётных данных на основе периодически проводимых инвентаризаций имущества и обязательств.

Под организацией управленческого учета понимают систему условий и элементов построения учетного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности организации, осуществления контроля за рациональным использованием производственных ресурсов и управления производственной деятельностью.

Ответственность за организацию управленческого учета в организациях несут руководители организаций. В зависимости от объема учетной работы они могут:

- учредить службу управленческого учета как структурное подразделение, возглавляемое соответствующим руководителем;

- ввести в штат бухгалтерии должности специалистов по управленческому учету (бухгалтеров-аналитиков) [28, c. 101].

Для обеспечения рациональной организации управленческого учета большое значение имеет разработка плана его организации.

План организации управленческого учета состоит из следующих элементов: план документации и документооборота; план счетов и их корреспонденции; план отчетности; план технического оформления учета; план организации труда работников, занимающихся управленческим учетом.

При составлении плана документации и документооборота используют соответствующие разделы плана организации финансового учета (п. 4.4), дополняя их первичными документами, используемыми только в управленческом учете [32, c. 61].

При разработке плана счетов для управленческого учета необходимо иметь в виду, что действующий в настоящее время План счетов бухгалтерского учета, утвержденный приказом Минфина РФ от 31.10.2001 г. № 94н, позволяет осуществлять учет затрат на производство и калькулирование себестоимости продукции одновременно для целей финансового и управленческого учета. При этом допускается использование однокруговой (монистической) и двухкруговой (дуалистической) систем учета производственных затрат.

Однокруговая система учета затрат может осуществляться без использования и с использованием системы счетов управленческого учета [34, c. 91].

При первом варианте для целей управления информация финансового учета группируется в специальных регистрах, которые могут дополняться расчетными и другими данными.

При втором варианте для обеспечения взаимосвязи между финансовым и управленческим учетом следует использовать для учета расходов по элементам затрат счета:

- 30 «Материальные затраты»;

- 31 «Затраты на оплату труда»;

- 32 «Отчисления на социальные нужды»;

- 33 «Амортизация»;

- 34 «Прочие затраты» [18, c. 105].

Учтенные на этих счетах расходы по окончании месяца списывают на счет 37 «Отражение общих затрат», а со счета 37 - в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу».

Одно-круговую систему учета затрат целесообразно применять в некрупных и средних организациях, поскольку она основана на использовании одинаковых оценок в финансовом и управленческом учете и вследствие этого ограничены возможности контроля затрат.

Двухкруговую систему учета затрат целесообразно использовать в крупных организациях. При данной системе финансовый и управленческий учет имеют самостоятельные планы счетов. Возможно также выделение для управленческого учета обособленных счетов [33, c. 84].

Для согласования данных финансового и управленческого учета используют переходные и зеркальные счета. Переходные счета обеспечивают перенос информации из финансового учета - в управленческий и из управленческого учета в финансовый, а зеркальные счета - численное согласование данных финансового и управленческого учета и выявление возможных расхождений [25, c. 128].

Планы отчетности и технического оформления составляют на основе этих планов в финансовом учете. В них добавляют формы отчетов и средства регистрации информации, используемые в управленческом учете.

В плане организации труда работников службы управленческого учета определяются структура аппарата данной службы, ее штат, дается должностная характеристика каждому работнику, намечаются мероприятия по повышению квалификации, составляются графики учетных работ.

В средних и крупных организациях в состав службы управленческого учета можно включить следующие группы (отделы, бюро, секторы): планирования, материальная, учета затрат труда и его оплаты, производственно-калькуляционная, учета продажи продукции, аналитическая [10, c. 141].

Группа планирования составляет главный бюджет, охватывающий основную деятельность организации, бюджеты структурных подразделений организации и другие частные бюджеты (бюджеты продаж, закупок, производственный и т.п.), операционный бюджет, который детализирует посредством частных бюджетов статьи доходов и расходов и представляется в виде прогноза прибылей и убытков, финансовый бюджет, прогнозирующий денежные потоки организации на планируемый период, специальные бюджеты для отдельных видов деятельности или программ (социального развития, научно-исследовательских работ) [4, c. 131].

Материальная группа выполняет следующие функции:

- осуществляет выбор поставщиков материальных ресурсов, контроль за их поступлением, хранением и использованием;

- разрабатывает нормы расхода сырья и материалов на осуществление производственной деятельности, нормы наличия сырья и материалов на складах;

- принимает участие в выборе и разработке форм первичных документов и учетных регистров для учета поступления, наличия и отпуска всех видов сырья и материалов;

- разрабатывает формы отчетов о расходе сырья и материалов;

- осуществляет выбор цен для оприходования и расхода сырья и материалов [32, c. 47].

Группа учета затрат труда и его оплаты занимается нормированием труда, определяет расценки для оплаты труда, ведет учет затрат труда по установленным объектам учета, контролирует использование фонда заработной платы, принимает участие в разработке форм первичных документов, учетных регистров и отчетов по труду и заработной плате [25, c. 108].

Производственно-калькуляционная группа определяет перечень центров затрат и центров ответственности, устанавливает статьи затрат по каждому центру затрат, разрабатывает формы учетных регистров и отчетов по затратам и выпуску продукции, осуществляет калькулирование себестоимости продукции по центрам затрат и организации в целом и контроль за эффективным использованием производственных ресурсов.

Группа учета продажи продукции определяет порядок учета выпуска и продажи продукции, состав покупателей, исчисляет фактические затраты по продаже продукции, себестоимость проданной продукции по ее видам, зонам продажи, разрабатывает формы отчетов по продаже продукции, выявляет прибыль и рентабельность по продаже отдельных видов продукции, структурным подразделениям, организации в целом [12, c. 209].

Аналитическая группа анализирует эффективность деятельности по каждому центру затрат, структурному подразделению и организации в целом, выявляет резервы повышения эффективности использования всех видов ресурсов по всем подразделениям организации и организации в целом, принимает участие в разработке бюджетов организации (совместно с группой планирования) [34, c. 78].

Таким образом, управленческий и финансовый учет взаимосвязаны между собой. Финансовый учет необходим и обязателен не только самой организации, но и внешним пользователям - государственным органам, налоговым органам, кредиторам, инвесторам, а управленческий учет необходим самой организации. Однако следует отметить, что без его ведения принятие управленческих решений затрудняется, а также существует возможность неправильного принятия решений по возникающим вопросам.

2. Финансовый и управленческий учет расходов и порядок отражения в бухгалтерской отчетности ОАО «Благовещенская кондитерская фабрика «Зея»»

2.1 Краткая характеристика предприятия

ОАО «Благовещенская кондитерская фабрика «Зея» ‒ крупнейший производитель кондитерских изделий на Дальнем Востоке России. Фабрика была основана в 1933 году и выпускала галеты и сухари для нужд армии. Сегодня Благовещенская кондитерская фабрика «Зея» ‒ современное предприятие, входящее в Холдинг «Объединённые кондитеры» (с 2003 года)

Открытое акционерное общество Благовещенская кондитерская фабрика «Зея» располагается по следующему адресу: Россия, 675002, Амурская область, г. Благовещенск, ул. Ленина, 18. Общество функционирует на основании Устава, утвержденного решением годового общего собрания акционеров Открытого акционерного общества «Благовещенская кондитерская фабрика «Зея», протокол от «04» августа 2014 г. Организационно правовая форма собственности – частная.

Целью деятельности Общества является получение прибыли от реализации основных направлений деятельности в интересах как Общества в целом, так и каждого из его акционеров.

Видами деятельности ОАО КФ «Зея» являются:

- производство и реализация кондитерских изделий и их полуфабрикатов;

- коммерческая деятельность;

- торгово-посредническая деятельность;

- внешнеэкономическая деятельность;

- оптово-розничная торговля;

- автотранспортные услуги и иная деятельность, прямо не запрещенная законодательством.

Уставный капитал Общества составляется из номинальной стоимости акций Общества, приобретенных акционерами. Уставный капитал Общества определяет минимальный размер имущества Общества, гарантирующего интересы его кредиторов. Размер уставного капитала составляет 41106000 (Сорок один миллион сто шесть тысяч) рублей.

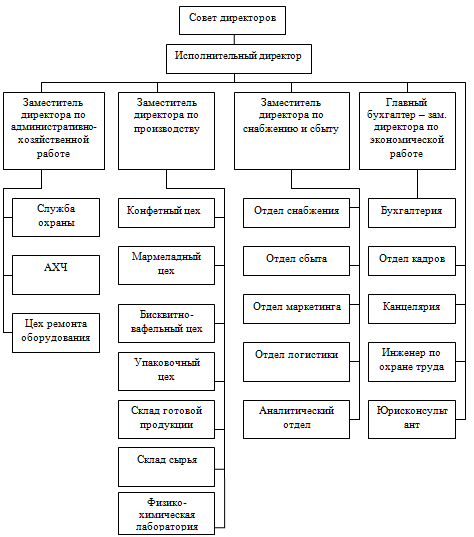

Представим структуру управления ОАО «Благовещенская кондитерская фабрика «Зея»» на рисунке 1.

Рисунок 1 – Структура управления ОАО «Благовещенская кондитерская фабрика «Зея»»

Структуре управления ОАО «Благовещенская кондитерская фабрика «Зея» свойственны четко выраженные линии полномочий и ответственности. Она обеспечивает оперативность и точность управленческих реакций, и полную ответственность первого лица.

2.2 Учетная политика для целей финансового и управленческого учета

Бухгалтерский учет ведется специально созданной службой – бухгалтерией, во главе которой главный бухгалтер. Бухгалтерский учет ведется в соответствии с Федеральным законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, «Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организации» и Инструкцией по его применению, утвержденными приказом Минфина России от 31.10.2000 № 94н, другими нормативными правовыми актами и методическими указаниями по бухгалтерскому учету.

Бухгалтерский учет Общества ведется с применением полной компьютерной обработки данных 1С: УПП. Версия 2. Показатели бухгалтерской отчетности соответствуют данным синтетического и аналитического учета.

В приказе об учетной политике сказано, что учет расходов по обычным видам деятельности ведется на счетах 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства» в разрезе видов деятельности.

Учет общехозяйственных расходов ведется на счете 26, которые включаются в себестоимость реализованной продукции по статье «Управленческие расходы» и списываются на финансовый результат от реализации (субсчет 90.08 «Управленческие расходы»)

Расходы на продажу учитываются на субсчете 44.02.1 «Коммерческие расходы в организациях, осуществляющих производственную деятельность» и ежемесячно списываются в полном размере в дебет субсчета 90.07.1 «Расходы на продажу по деятельности, не облагаемой ЕНВД».

К прочим расходам относятся расходы, не связанные с производством и продажей продукции, приобретением и продажей товаров, выполнением работ, оказанием услуг, а также расходы, не относящиеся к предмету деятельности организации.

В составе прочих расходов учитываются:

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, когда это не является предметом деятельности организации;

- проценты, уплачиваемые за предоставление ей в пользование денежных средств;

- расходы, связанные с участием в уставных капиталах других организаций;

- курсовые разницы;

- расходы по выплате вознаграждения в виде премии, предоставленной покупателю вследствие выполнения определенных условии договора купли-продажи (поставки) без изменения цены товара;

- штрафы, пени, неустойки за нарушение условий договоров, возмещение причиненных убытков;

- суммы дебиторской задолженности, по которой истек срок исковой давности;

- убытки прошлых лет;

- расходы, связанные с оплатой услуг кредитных организаций;

- отчисления в оценочные резервы;

- недостачи материальных ценностей в случае отсутствия виновных лиц;

- иные не упомянутые расходы и убытки, которые не являются расходами от обычных видов деятельности либо не связанные с реализацией товаров (работ, услуг), но соответствуют условиям признания расходов.

2.3 Особенности ведения финансового и управленческого учета расходов

Фактическая себестоимость готовой продукции рассчитывается по прямым расходам (учитываемым на счете 20 «Основное производство»), а также по расходам вспомогательных производств (списанных в дебет счета 20 с кредита счета 23 «Вспомогательные производства») и общепроизводственным расходам (списываемым в дебет счета 20 с кредита счета 25 «Общепроизводственные расходы»).

При формировании фактической себестоимости готовой продукции по каждой номенклатурной единице:

- расходы на сырье рассчитываются в соответствии с фактическим расходом сырья и материалов на выпуск конкретной номенклатурной позиции готовой продукции по средневзвешенной цене сырья и материалов в незавершенном производстве за месяц;

- расходы на заработную плату распределяются на номенклатуру готовой продукции пропорционально показателям карт трудоемкости;

- расходы на социальные отчисления распределяются пропорционально расходам на заработную плату;

- остальные расходы, учтенные на счете 20 (расходы, списанные в дебет счета 20 с кредита счета 23 и 25) распределяются на выпуск готовой продукции пропорционально объему выпуска;

Учет расходов на продажу готовой продукции.

В состав расходов, связанных с приобретением, хранением и продажей готовой продукции, включаются:

- транспортно-заготовительные расходы (ТЗР);

- расходы по переработке, подсортировке, обработке, по приведению их в товарный вид;

- расходы, связанные с продажей готовой продукции, включая расходы по рекламе;

- расходы по хранению готовой продукции;

- затраты по содержанию подразделения, осуществляющего торговую деятельность;

- недостачи и потери от порчи готовой продукции в пределах утвержденных норм естественной убыли, а также отходы, образующиеся при подготовке готовой продукции к продаже (отходы тары, упаковки, перевязочных материалов, зачистка загрязненных поверхностей).

Расходы на продажу учитываются на субсчете 44.02.1 «Коммерческие расходы в организациях, осуществляющих производственную деятельность» (по деятельности, не облагаемой ЕНВД) и ежемесячно списываются в полном размере в дебет субсчета 90.07.1 «Расходы на продажу по деятельности, не облагаемой ЕНВД».

При этом расходы, связанные с работой собственного транспорта (затраты транспортного цеха), учитываются первоначально на счете 23 «Вспомогательное производство» с дальнейшим ежемесячным распределением указанных расходов между счетом 44.02.1 и расходами на заготовление материалов.

3. Анализ затрат в ОАО «Благовещенская кондитерская фабрика «Зея»»

3.1 Анализ основных экономических показателей

Рассмотрим динамику основных экономических показателей ООО Благовещенская кондитерская фабрика «Зея»».

Для этого составим таблицу 1, в которую занесем данные из отчета о финансовых результатах за 2016 год.

Таблица 1 – Динамика показателей доходности и прибыли ОАО «Благовещенская кондитерская фабрика «Зея»»

|

Наименование показателя |

За 2015 г. |

За 2016 г. |

Отклонение ( + ; - ) |

Темп роста, % |

|

Выручка, тыс. руб. |

1200086 |

1153949 |

-46137 |

96,16 |

|

Себестоимость продаж, тыс. руб. |

868231 |

879412 |

+11181 |

101,29 |

|

Уровень себестоимости, % |

72,35 |

76,21 |

+3,86 |

- |

|

Валовая прибыль, тыс. руб. |

331855 |

274537 |

-57318 |

82,73 |

|

Уровень валовой прибыли, % |

27,65 |

23,79 |

-3,86 |

- |

|

Сумма коммерческих и управленческих расходов, тыс. руб. |

230208 |

243989 |

+13781 |

105,99 |

|

Уровень суммы коммерческих и управленческих расходов, % |

19,18 |

21,14 |

+1,96 |

- |

|

Прибыль от продаж, тыс. руб. |

101647 |

30548 |

-71099 |

30,05 |

|

Уровень прибыли от продаж, % |

8,47 |

2,65 |

-5,82 |

- |

|

Прочие и внереализационные расходы, тыс. руб. |

30915 |

23598 |

-7317 |

76,33 |

|

Прочие и внереализационные доходы, тыс. руб. |

10892 |

18461 |

+7569 |

169,49 |

|

Прибыль до налогообложения, тыс. руб. |

81624 |

25411 |

-56213 |

31,13 |

|

Уровень прибыли до налогообложения, % |

6,80 |

2,20 |

-4,60 |

- |

|

Чистая прибыль, тыс. руб. |

63163 |

14790 |

-48373 |

23,42 |

|

Уровень чистой прибыли, % |

5,26 |

1,28 |

-3,98 |

- |

Прибыль от продаж – это прибыль от основной деятельности предприятия. Сумма прибыли от продаж в 2016 году составила 30548 тыс. руб. что на 71099 тыс. руб., или 69,95% меньше, чем на аналогичную дату предшествующего года. Фактический уровень прибыли от продаж составил 2,65%, что на 5,82% меньше, чем в предшествующем периоде. Такой результат деятельности ООО Благовещенская кондитерская фабрика «Зея» нельзя признать удовлетворительным, так как уменьшается сумма выручки и валовой прибыли.

На формирование прибыли от продаж повлияли следующие факторы:

Выручка в 2016 году составила 1153949 тыс. руб., что на 46137тыс. руб., или на 3,84% меньше, чем в предыдущем году.

Валовая прибыль в 2016 году составила 274537 тыс. руб., что на 57318 тыс. руб., или 17,27% меньше, чем в 2015году. Фактический уровень валовой прибыли составил 23,79%, что на 3,86% меньше, чем в предшествующем периоде.

Увеличение суммы коммерческих и управленческих расходов на 13781 тыс. руб., или на 5,99% отрицательно повлияло на формирование суммы прибыли от продаж. Фактический уровень коммерческих и управленческих расходов составил 21,14%, что на 1,96% больше, чем на аналогичную дату предшествующего периода.

На формирование прибыли до налогообложения оказывают влияние суммы прочих доходов и расходов. Прочие доходы в 2016 году составили 18461 тыс. руб., что на 7569 тыс. руб., или 69,49% больше, чем в предыдущем году. Прочие расходы в отчетном году составили 23598 тыс. руб., что на 7317 тыс. руб., или 23,67% меньше, чем на аналогичную дату предшествующего года.

Прибыль до налогообложения отчетная составила 25411 тыс. руб., что на 56213 тыс. руб. или на 69,87% меньше, чем в предыдущем году. Фактический уровень прибыли до налогообложения составил 2,20%, что на 4,60% меньше, чем в 2015 году.

Чистая прибыль фабрики в 2016 году составила 14790 тыс. руб. что на 48373 тыс. руб. или 76,58% меньше, чем в предыдущем году. Фактический уровень чистой прибыли в отчетном году составил 1,28%, что на 3,98% меньше, чем на аналогичную дату предшествующего года. Чистая прибыль уменьшилась в 4 раза. Предприятие сработало убыточно.

Рекомендации по увеличению доходности:

- увеличение выпуска продукции;

- улучшение качества продукции;

- снижение затрат на производство продукции;

- снижение себестоимости продукции за счет более рационального использования материальных ресурсов.

Таким образом, ООО Благовещенская кондитерская фабрика «Зея» работает на рынке города Благовещенска с 1992 года. Фабрика имеет разветвлённую управленческую структуру, приказ об учетной политике. Приказ соответствует требованиям ПБУ 1/2008 «Учетная политика». Предприятие выполняет требования законодательства. Рассмотрев организационную характеристику и экономические показатели можно сделать вывод, что предприятие в 2016 году сработало убыточно.

3.2 Значения, задачи, источники данных и порядок проведения анализа расходов организации

Основное значение анализа расходов организации – выявление возможностей более рационального использования производственных ресурсов, снижение затрат на производство реализацию и обеспечение прибыли.

Основными задачами анализа расходов организации являются:

- оценка динамики обобщающих показателей себестоимости продукции;

- анализ затрат на 1 руб. товарной продукции и факторов оказывающих влияние на их уровень;

- изучение структуры себестоимости и определение влияние тех или иных факторов на ее динамику;

- выявление резервов дальнейшего снижения себестоимости и разработка мероприятий по использованию этих резервов.

Анализ структуры затрат предприятия проводится на основе данных бухгалтерского учета и управленческой отчетности, представленных соответствующими службами предприятия.

Анализ расходов и анализ затрат требуют для своего проведения различной информации и по – разному расставленных акцентов. Однако методики их проведения аналогичны, и в конечном итоге выводы, сделанные по результатам проведения аналитических процедур, характеризуют эффективность управления предприятием.

Каждое конкретное предприятие в своей хозяйственной деятельности сталкивается не со всеми приведенными видами затрат. Кроме того, величины расходов по разным статьям существенно различаются. Поэтому группировку статей для целей анализа каждое предприятие проводит самостоятельно исходя из специфики своей деятельности.

В общем целесообразно выделить следующие элементы затрат:

- материальные затраты (за вычетом возвратных отходов);

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие затраты.

Анализ структуры и объема затрат по статьям или по элементам проводят в сравнении с плановыми или нормативными показателями. Особое внимание следует уделять отклонениям от обоснованных нормативов и анализу причин этих отклонений.

3.3 Анализ общей структуры и динамики затрат

Анализ затрат по экономическим элементам осуществляется следующим образом:

1. Определяется общая величина затрат по плану и по факту (смета затрат).

2. Определяется абсолютное отклонение по смете затрат (фактические затраты минус плановые).

3. Сопоставляются фактические затраты данного периода с фактическими затратами прошлого периода. Анализ показателя в динамике (за ряд лет).

4. Определяется абсолютное отклонение по каждому экономическому элементу и удельный вес каждого элемента затрат.

По изменению удельного веча расходов на зарплату определяют изменение трудоемкости продукции. Увеличение удельного веса затрат на зарплату является следствием увеличения трудоемкости продукции, и наоборот.

По изменению удельного веса материальных затрат определяют изменение производительности труда. Увеличение удельного веса материальных затрат является следствием роста производительности труда, и наоборот.

По изменению удельного веса амортизационных отчислений определяют изменение технического уровня производства.

В целом анализ затрат по экономическим элементам позволяет установить влияние технического прогресса на структуру затрат.

Уменьшение доли зарплаты и одновременно рост доли амортизации свидетельствует о повышении технического уровня производства, росте производительности труда. Снижение удельного веса зарплаты является результатом увеличения доли покупных комплектующих изделий, полуфабрикатов, что свидетельствует о повышении уровня кооперации специализации.

Проведем анализ общий структуры и динамики затрат (таблица 2).

Таблица 2 – Анализ общей структуры и динамики затрат

|

Показатели |

За 2015 год |

За 2016 год |

Экономия (-), перерасход (+) |

|||

|

Сумма, тыс. руб. |

Удельный вес,% |

Сумма, тыс. руб. |

Удельный вес,% |

Абсолютная |

Относительная |

|

|

Материальные затраты |

650487 |

58,59 |

677872 |

59,68 |

+27385 |

- |

|

Уровень,% |

54,20 |

- |

58,74 |

- |

+4,54 |

+52389,28 |

|

Расходы на оплату труда |

176668 |

15,91 |

175314 |

15,43 |

-1354 |

- |

|

Уровень,% |

14,72 |

- |

15,19 |

- |

+0,47 |

+5423,56 |

|

Отчисления на социальные нужды |

52908 |

4,77 |

52783 |

4,65 |

-125 |

- |

|

Уровень,% |

4,41 |

- |

4,57 |

- |

+0,16 |

+1846,32 |

|

Амортизация |

14591 |

1,31 |

16406 |

1,44 |

+1815 |

- |

|

Уровень,% |

1,22 |

- |

1,42 |

- |

+0,2 |

+2307,90 |

|

Прочие расходы |

215545 |

19,42 |

213528 |

18,80 |

-2017 |

- |

|

Уровень,% |

17,96 |

- |

18,50 |

- |

+0,55 |

+6346,72 |

|

Всего затрат |

1110199 |

- |

1135903 |

- |

+25704 |

- |

|

Объем реализации продукции |

1200086 |

- |

1153949 |

- |

-46137 |

- |

В отчетном периоде объем реализации продукции составил 1153949 тыс. руб., что на 46137 тыс. руб. меньше, чем на аналогичную дату предшествующего периода.

Затраты производства – издержки производства связанные с производством товара. В отчетном периоде абсолютная сумма издержек обращения составила 1135903 тыс. руб., что на 25704 тыс. руб. больше, чем в 2015 году. Наблюдается уменьшение суммы объема реализации одновременное увеличение суммы издержек обращения, как отрицательного явления на деятельность предприятия.

На формирование издержек обращения оказали отрицательное влияние:

- материальные затраты

- амортизация

положительное влияние оказали факторы:

- расходы на оплату труда

- отчисления на социальные нужды

- прочие расходы

Материальные затраты – это затраты предприятия на приобретение сырья и материалов для создания готовой продукции. В 2016 году материальные затраты составили 677872 тыс. руб., что на 27385 тыс. руб. больше, чем на аналогичную дату предшествующего периода. Фактический уровень материальных затрат составил 58,74%, что на 4,54% больше, чем в предшествующем периоде.

Расходы на оплату труда – это любые начисления работникам в денежном и натуральной формах. В 2016 году расходы на оплату труда составили 175314 тыс. руб., что на 1354 тыс. руб. меньше, чем в предыдущем году. Фактический уровень расходов на оплату труда составил 15,19%, что на 0,47% больше, чем в 2015 году.

Отчисления на социальные нужды – это обязательные отчисления предприятия во внебюджетные социальные фонды. В 2016 году отчисления на социальные нужды составили 52783 тыс. руб., что на 125 тыс. руб. меньше, чем на аналогичную дату предшествующего периода. Фактический уровень отчислений на социальные нужды составил 4,57%, что на 0,16% больше, чем в предыдущем году.

Амортизация – это постепенное снижение ценности имущества вследствие его изнашивания. В 2016 году амортизация составила 16406 тыс. руб., что на 1815 тыс. руб. больше, чем в предыдущем году. Фактический уровень амортизации составил 1,42%, что на 0,2% больше, чем в 2015 году.

Прочие расходы – включают в себя все расходы, кроме расходов по обычным видам деятельности. В 2016 году прочие расходы составили 213528 тыс. руб., что на 2017 тыс. руб. меньше, чем в 2015 году. Фактический уровень прочих расходов составил 18,50%, что на 0,55% больше, чем на аналогичную дату предшествующего периода.

Относительный показатель перерасход (отрицательное влияние) можно наблюдать у всех пяти факторов.

Таким образом из всех статей затрат наименее отрицательное влияние на формирование издержек обращения оказало увеличение уровня отчислений на социальные нужды на 0,16%

Для снижения издержек обращения предприятию рекомендуется:

1. Применять более технологичное оборудование, при этом:

- увеличивается производительность труда

- уменьшаются затраты по энергоемкости

- уменьшаются затраты связанные с оплатой труда работников

2. Сокращать затраты на рекламу продукции

3. Использовать качественные материалы и сырье, уменьшать потери от брака.

3.4 Анализ затрат на 1 рубль товарной продукции

Показатель затрат на 1 рубль товарной продукции – универсальный и может рассчитываться в любой отрасли экономики, наглядно показывает связь между себестоимостью и прибылью. Затраты на 1 рубль товарной продукции определяются отношением общей суммы затрат на производство и реализацию продукции к товарному выпуску продукции, исчисленной в оптовых ценах.

Объектом анализа является разность между фактическими и плановыми затратами на 1 рубль товарной продукции. Затраты на 1 рубль товарной продукции непосредственно зависят от изменения общей суммы затрат на производство и реализацию продукции и от изменения стоимости производимой продукции. Общая сумма затрат в свою очередь зависит от объема производства, ее структуры, величины постоянных и переменных затрат. Постоянные и переменные затраты в свою очередь зависят от эффективности использования ресурсов и цен на потребленные ресурсы.

Изменение оптовых цен оказывает обратное влияние на величину затрат на 1 рубль товарной продукции. Если оптовые цены снижаются, то затраты на 1 рубль товарной продукции растут, и наоборот. Анализ показывает, как и на какую сумму изменилась величина затрат под воздействием каждого фактора. Анализ проводится способом цепных подстановок.

Проведем анализ динамики затрат на 1 рубль реализованной товарной продукции.

Таблица 3 – Анализ динамики затрат на 1 рубль реализованной товарной продукции

|

Показатели |

За 2015 год |

За 2016 год |

Отклонение (+ / -) |

|

Общий объем товарной продукции, тыс. руб. |

65879 |

70876 |

+4997 |

|

Себестоимость товарной продукции, тыс. руб. |

44463 |

46466 |

+2003 |

|

Затраты на 1 рубль товарной продукции |

0,6749 |

0,6556 |

-0,0193 |

1) Определим затраты на 1 рубль реализованной товарной продукции (за 2015 год)

44463/65879=0,6749

2) Определим затраты на 1 рубль товарной продукции с учетом фактической себестоимости и планового объема товарной продукции

46466/65879=0,7053

3) Определим влияние изменение себестоимости на затраты на 1 рубль товарной продукции

0,7053-0,6749=0,0304

4) Определим влияние изменение объема товарной продукции на затраты на 1 рубль товарной продукции

0,6556-0,7053= - 0,0497

Затраты на 1 рубль товарной продукции – относительный показатель, характеризующий долю себестоимости в составе оптовой цены продукции.

В отчетном периоде затраты на 1 рубль товарной продукции составили 0,6556, что на 0,0193 меньше, чем в предыдущем году.

Общий объем товарной продукции оказал положительное влияние на фактические затраты, а себестоимость товарной продукции оказала отрицательное влияние.

Рассмотрим основные факторы повлиявшие на затраты на 1 рубль товарной продукции:

увеличение себестоимости товарной продукции на 2003 тыс. руб. привело к увеличению затрат на 1 рубль товарной продукции на 0,0304.

увеличение объема товарной продукции на 4997 тыс. руб. привело к уменьшению затрат на 1 рубль товарной продукции на 0,0497.

Таким образом наибольшее положительное влияние на затраты на 1 рубль товарной продукции оказало увеличение объема товарной продукции на 4997 тыс. руб. Рекомендации предприятию для снижения затрат на 1 рубль товарной продукции: 1)увеличивать объем товарной продукции путем: автоматизации производства; снижение потерь от брака; 2) уменьшить себестоимость товарной продукции путем: уменьшение затрат на производство; уменьшение расходов по транспортировке.

ЗАКЛЮЧЕНИЕ

Таким образом изучив теоретические аспекты организации учета затрат в финансовом и управленческом учете, можно сделать вывод, о том что, в мировой практике обычно бухгалтерский учёт подразделяют на две составные части: управленческий учёт и финансовый учёт.

Финансовый учет необходим и обязателен не только самой организации, но и внешним пользователям - государственным органам, налоговым органам, кредиторам, инвесторам. Управленческий учет необходим самой организации. Однако следует отметить, что без его ведения принятие управленческих решений затрудняется, а также существует возможность неправильного принятия решений по возникающим вопросам.

Управленческий учет способствует сбору, обработке и анализу информации, необходимой менеджерам организации для принятия правильного управленческого решения. Он дает возможность для принятия наиболее эффективного решения по тем или иным вопросам.

Основой информационной системы является бухгалтерская информация. Управленческий учет (или, как его еще называют, учет затрат) необходим для калькулирования себестоимости производимой продукции, работ, услуг, установления цен, оценки запасов и материальных ресурсов, а также уровня прибыли.

Анализ расходов позволяет проследить динамику структуры и состава доходов и расходов организации, его рентабельность, а также выявить не только факторы, влияющие на деятельность организации, но и неиспользуемые резервы, за счет которых возможно увеличении прибыли, что и определяет необходимость изучения и проведения анализа расходов организации и определяет актуальность данного исследования.

В данной курсовой работе были рассмотрены расходы предприятия Благовещенская кондитерская фабрика «Зея», и проведен их анализ. Рассмотрев динамику основных экономических показателей ООО Благовещенская кондитерская фабрика «Зея» и проведя их анализ, можно сделать вывод, что чистая прибыль уменьшилась в 4 раза. Предприятие сработало убыточно.

В целом анализ затрат по экономическим элементам позволяет установить влияние технического прогресса на структуру затрат. Проведя анализ общей структуры и динамики затрат выяснилось, что издержки обращения увеличились, в то время как объем реализации продукции уменьшился. Из всех статей затрат наименее отрицательное влияние на формирование издержек обращения оказало увеличение уровня отчислений на социальные нужды на 0,16%

Показатель затрат на 1 рубль товарной продукции – универсальный и может рассчитываться в любой отрасли экономики, наглядно показывает связь между себестоимостью и прибылью. Проведя анализ затрат на 1 рубль товарной продукции выяснилось, что наибольшее положительное влияние на затраты на 1 рубль товарной продукции в 2016 году оказало увеличение объема товарной продукции на 4997 тыс. руб.

Предприятию рекомендуется увеличивать доходность путем увеличения выпуска продукции, улучшение качества продукции, снижение затрат на производство продукции, снижение себестоимости продукции за счет более рационального использования материальных ресурсов.

Для снижения издержек обращения предприятию рекомендуется применять более технологичное оборудование, сокращать затраты на рекламу продукции, использовать качественные материалы и сырье, уменьшать потери от брака.

Для снижения затрат на 1 рубль товарной продукции предприятию рекомендуется увеличивать объем товарной продукции и уменьшать себестоимость товарной продукции.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Абдукаримов И.Т. Финансово-экономический анализ хозяйственной деятельности организаций: Учебное и практическое пособие. - М.: Инфра-М, 2017. - 320 с.

2. Алексеева Г.И. Бухгалтерский финансовый учет. Расчеты по оплате труда / Г.И. Алексеева. - Люберцы: Юрайт, 2016. - 215 c.

3. Алисенов А.С. Бухгалтерский финансовый учет: Учебное пособие для Вузов. - Люберцы: Юрайт, 2016. - 457 c.

4. Басовский Л.Е. Менеджмент. Управленческий учет: Учебное пособие. - М.: Инфра-М, 2014. - 256 с.

5. Бойко Е.А. Бухгалтерский управленческий учет / Е.А. Бойко. - М.: Феникс, 2016. - 380 c.

6. Брызгалин, В.В. Учетная политика организаций / В.В. Брызгалин. - М.: Эксмо, 2016. - 192 c.

7. Вахрушева О.Б. Бухгалтерский управленческий учет: Учебное пособие. - М.: Дашков и К, 2012. - 252 c.

8. Вдовин С.М. Стратегия и механизмы устойчивого развития / С. М. Вдовин. - М.: Инфра-М, 2015. - 154 с.

9. Виханский О.С. Финансовый менеджмент: Учебное и методическое пособие. - М.: Инфра-М, 2014. - 576 с.

10. Гагарина А.С. Финансовый учет / А.С. Гагарина - М.: Академия, 2016. - 209 с.

11. Гордеева О.Г. Учет и анализ в условиях ценностно-ориентированного управления / О.Г. Гордеева. - М.: Инфра-М, 2015. - 136 с.

12. Грибов В.Д. Финансовый менеджмент / В.Д. Грибов. - М.: Академия, 2014. - 311 с.

13. Друри К. Управленческий учет для бизнес-решений / К. Друри. - М.: ЮНИТИ, 2015. - 655 c.

14. Еленевская Е.А. Учет, анализ, аудит / Е.А. Еленевская. - М.: Инфра-М, 2014. - 345 с.

15. Ефимова О.В. Современный инструментарий для принятия экономических решений / О.В. Ефимова. - М.: Омега-Л, 2013. - 349 с.

16. Ивашкевич В.Б. Бизнес-задачи, решения и расчеты в управленческом учете / В.Б. Ивашкевич. - М.: Инфра-М, 2015. - 160 с.

17. Каверина О.Д. Управленческий учет / О.Д. Каверина. - Люберцы: Юрайт, 2016. - 389 c.

18. Камышанов П.И. Финансовый и управленческий учет и анализ / П.И. Камышанов. - М.: Инфра-М, 2017. - 592 с.

19. Керимов В.Э Бухгалтерский управленческий учет / В.Э Керимов. - М.: Дашков и К, 2016. - 96 c.

20. Ковалев В.В. Финансовый менеджмент: Учебное и практическое пособие. - М.: Проспект, 2014. - 104 с.

21. Лытнева Н. А. Бухгалтерский учет / Н.А. Лытнева. - М.: Инфра-М, 2015. - 512 с.

22. Максимцов М.М. Современный менеджмент: Учебное пособие. - М.: Инфра-М, 2014. - 299 с.

23. Мельник М.В. Бухгалтерский учет в коммерческих организациях / М.В. Мельник. - М.: Академия, 2016. - 480 с.

24. Никандрова Л.К. Бухгалтерский финансовый учет / Л.К. Никандрова. - М.: Академия, 2015. - 277 с.

25. Полковский Л.М. Бухгалтерский управленческий учет: Учебное пособие для Вузов. - М.: Дашков и К, 2017. - 256 с.

26. Ремизова Е.Ю. Учет и отчетность / Е.Ю. Ремизова. - М.: Омега-Л, 2016. - 136 c.

27. Сидорова, М.И. Экономико-математические модели в управленческом учете: Учебное и практическое пособие. - М.: Дашков и К, 2013. - 229 с.

28. Синицкая Н.Я. Управленческий учет в схемах и определениях / Н.Я. Синицкая. - М.: Проспект, 2015. - 144 c.

29. Чая В.Т. Менеджмент / В.Т. Чая. - Люберцы: Юрайт, 2016. - 332 c.

30. Чеглакова С.Г. Анализ финансовой отчетности / С.Г. Чеглакова. - М.: Дело и Сервис, 2013. - 288 с.

31. Юрьева Л.В. Интегрированный управленческий учет и анализ управленческой деятельности промышленных предприятий / Л.В. Юрьева. - М.: Инфра-М, 2013. - 157 с.

32. Юсупов П.Р. Бухгалтерский баланс / П.Р. Юсупов. - М.: Инфра-М, 2016. - 262 с.

33. Якунина В.С. Понятие учетной политики / В.С. Якунина. - М.: Сфера, 2017. - 361 с.

34. Ярославцев Л.И. Финансовый менеджмент: Учебное пособие. - М.: Академия, 2015. - 168 с.

Приложения

Приложение 1

Сравнительная характеристика финансового и управленческого учета

|

Показатели сравнения |

Финансовый учет |

Управленческий учет |

|

Цель учета |

Формирование достоверной информации для составления финансовой отчетности, осуществления контроля и выявления резервов |

Формирование информации для администрации организации и ее структурных подразделений, необходимой для управления ими |

|

Пользователи информации |

В основном внешние пользователи |

Управленческий персонал организации и структурных подразделений и исполнители |

|

Обязательность ведения |

Обязателен |

Не обязателен, вводится по решению администрации |

|

Объекты учета и отчетности |

По организации в целом |

По структурным подразделениям, центрам ответственности и другим позициям |

|

Способы ведения учета |

Все элементы метода бухгалтерского учета |

Использование всех элементов метода бухгалтерского учета необязательно. Используются методы количественных оценок |

|

Правила ведения учета |

Используются общепринятые принципы и правила |

Устанавливаются организацией |

|

Используемые измерители |

Трудовые, натуральные и обязательно стоимостные |

Более широкое использование натуральных и трудовых показателей и специфических стоимостных показателей («будущий рубль») |

|

Способы группировки расходов |

По установленным элементам затрат, при необходимости по статьям калькуляции |

По статьям калькуляции |

|

Степень точности информации |

Достоверная, документально-обоснованная |

Допускаются приблизительные и примерные оценки |

|

Временной период |

За прошедший отчетный период |

За истекший, текущий и будущий периоды |

|

Периодичность предоставления отчетности |

За месяц, квартал и год |

За более короткие периоды времени |

|

Сроки представления отчетности |

Через несколько недель и месяцев |

Через несколько дней, на следующее утро, немедленно |

|

Ответственность за достоверность и своевременность представления учетных и отчетных данных |

Установлена |

Не предусматривается |

|

Доступность отчетных данных |

Доступных для пользователей |

Являются коммерческой тайной |

|

Регулирующий орган |

Минфин РФ |

Минэкономразвития (на уровне разработки рекомендаций) |

Приложение 2

Отчет об изменении капитала (Форма № 3)

Все суммы указаны в тысячах рублей

|

Форма № 3 |

код |

2015 конец |

2016 конец |

2017 конец |

|

Итого |

||||

|

Величина капитала на 31 декабря предыдущего года |

3200 |

588 |

643 |

809 |

|

Величина капитала на 31 декабря отчетного года |

3300 |

643 |

808 |

824 |

|

Увеличение капитала - всего |

3310 |

55 |

165 |

15 |

|

Чистая прибыль |

3311 |

55 |

165 |

15 |

|

Переоценка имущества |

3312 |

0 |

0 |

0 |

|

Доходы, относящиеся непосредственно на увеличение капитала |

3313 |

0 |

0 |

0 |

|

Дополнительный выпуск акций |

3314 |

0 |

0 |

0 |

|

Реорганизация юридического лица |

3316 |

0 |

0 |

0 |

|

Уменьшение капитала - всего |

3320 |

0 |

0 |

0 |

|

Убыток |

3321 |

0 |

0 |

0 |

|

Переоценка имущества |

3322 |

0 |

0 |

0 |

|

Расходы, относящиеся непосредственно на уменьшение капитала |

3323 |

0 |

0 |

0 |

|

Уменьшение номинальной стоимости акций |

3324 |

0 |

0 |

0 |

|

Уменьшение количества акций |

3325 |

0 |

0 |

0 |

|

Реорганизация юридического лица |

3326 |

0 |

0 |

0 |

|

Дивиденды |

3327 |

0 |

0 |

0 |

|

Уставный капитал |

||||

|

Величина капитала на 31 декабря предыдущего года |

3200 |

10 |

10 |

10 |

|

Величина капитала на 31 декабря отчетного года |

3300 |

10 |

10 |

10 |

|

Увеличение капитала - всего |

3310 |

0 |

0 |

0 |

|

Дополнительный выпуск акций |

3314 |

0 |

0 |

0 |

|

Увеличение номинальной стоимости акций |

3315 |

0 |

0 |

0 |

|

Реорганизация юридического лица |

3316 |

0 |

0 |

0 |

|

Уменьшение капитала - всего |

3320 |

0 |

0 |

0 |

|

Уменьшение номинальной стоимости акций |

3324 |

0 |

0 |

0 |

|

Уменьшение количества акций |

3325 |

0 |

0 |

0 |

|

Реорганизация юридического лица |

3326 |

0 |

0 |

0 |

|

Резервный капитал |

||||

|

Изменение резервного капитала |

3340 |

0 |

0 |

0 |

|

Величина капитала на 31 декабря предыдущего года |

3200 |

0 |

0 |

0 |

|

Величина капитала на 31 декабря отчетного года |

3300 |

0 |

0 |

0 |

|

Увеличение капитала - всего |

3310 |

0 |

0 |

0 |

|

Реорганизация юридического лица |

3316 |

0 |

0 |

0 |

|

Уменьшение капитала - всего |

3320 |

0 |

0 |

0 |

|

Реорганизация юридического лица |

3326 |

0 |

0 |

0 |

|

Изменение добавочного капитала |

3330 |

0 |

0 |

0 |

|

Нераспределенная прибыль (непокрытый убыток) |

||||

|

Изменение резервного капитала |

3340 |

0 |

0 |

0 |

|

Величина капитала на 31 декабря предыдущего года |

3200 |

578 |

633 |

799 |

|

Величина капитала на 31 декабря отчетного года |

3300 |

633 |

798 |

814 |

|

Увеличение капитала - всего |

3310 |

55 |

165 |

15 |

|

Чистая прибыль |

3311 |

55 |

165 |

15 |

|

Переоценка имущества |

3312 |

0 |

0 |

0 |

|

Доходы, относящиеся непосредственно на увеличение капитала |

3313 |

0 |

0 |

0 |

|

Увеличение номинальной стоимости акций |

3315 |

0 |

0 |

0 |

|

Реорганизация юридического лица |

3316 |

0 |

0 |

0 |

|

Уменьшение капитала - всего |

3320 |

0 |

0 |

0 |

|

Убыток |

3321 |

0 |

0 |

0 |

|

Переоценка имущества |

3322 |

0 |

0 |

0 |

|

Расходы, относящиеся непосредственно на уменьшение капитала |

3323 |

0 |

0 |

0 |

|

Уменьшение номинальной стоимости акций |

3324 |

0 |

0 |

0 |

|

Уменьшение количества акций |

3325 |

0 |

0 |

0 |

|

Реорганизация юридического лица |

3326 |

0 |

0 |

0 |

|

Дивиденды |

3327 |

0 |

0 |

0 |

|

Изменение добавочного капитала |

3330 |

0 |

0 |

0 |

|

Чистые активы |

||||

|

Чистые активы на начало года |

3600 |

0 |

0 |

0 |

|

Чистые активы на конец года |

3600 |

0 |

0 |

0 |

|

Собственные акции |

||||

|

Величина капитала на 31 декабря предыдущего года |

3200 |

0 |

0 |

0 |

|

Величина капитала на 31 декабря отчетного года |

3300 |

0 |

0 |

0 |

|

Увеличение капитала - всего |

3310 |

0 |

0 |

0 |

|

Дополнительный выпуск акций |

3314 |

0 |

0 |

0 |

|

Увеличение номинальной стоимости акций |

3315 |

0 |

0 |

0 |

|

Реорганизация юридического лица |

3316 |

0 |

0 |

0 |

|

Уменьшение капитала - всего |

3320 |

0 |

0 |

0 |

|

Уменьшение номинальной стоимости акций |

3324 |

0 |

0 |

0 |

|

Уменьшение количества акций |

3325 |

0 |

0 |

0 |

|

Реорганизация юридического лица |

3326 |

0 |

0 |

0 |

|

Добавочный капитал |

||||

|

Величина капитала на 31 декабря предыдущего года |

3200 |

0 |

0 |

0 |

|

Величина капитала на 31 декабря отчетного года |

3300 |

0 |

0 |

0 |

|

Увеличение капитала - всего |

3310 |

0 |

0 |

0 |

|

Переоценка имущества |

3312 |

0 |

0 |

0 |

|

Доходы, относящиеся непосредственно на увеличение капитала |

3313 |

0 |

0 |

0 |

|

Дополнительный выпуск акций |

3314 |

0 |

0 |

0 |

|

Увеличение номинальной стоимости акций |

3315 |

0 |

0 |

0 |

|

Реорганизация юридического лица |

3316 |

0 |

0 |

0 |

|

Уменьшение капитала - всего |

3320 |

0 |

0 |

0 |

|

Переоценка имущества |

3322 |

0 |

0 |

0 |

|

Расходы, относящиеся непосредственно на уменьшение капитала |

3323 |

0 |

0 |

0 |

|

Реорганизация юридического лица |

3326 |

0 |

0 |

0 |

|

Изменение добавочного капитала |

3330 |

0 |

0 |

0 |

Приложение 3

Отчет о движении денежных средств (Форма № 4)

Все суммы указаны в тысячах рублей

|

Форма № 4 |

код |

2015 конец |

2016 конец |

2017 конец |

|

Сальдо денежных потоков за отчетный период |

4400 |

-368 |

-58 |

-9 |

|

Величина влияния изменений курса иностранной валюты по отношению к рублю |

4490 |

0 |

0 |

0 |

|

Денежные потоки от текущих операций |

||||

|

Поступления - всего |

4110 |

22778 |

14170 |

10528 |

|

От продажи продукции, товаров, работ и услуг |

4111 |

0 |

6162 |

2571 |

|

Арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей |

4112 |

0 |

0 |

0 |

|

От перепродажи финансовых вложений |

4113 |

0 |

0 |

0 |

|

Прочие поступления |

4119 |

22778 |

8008 |

7957 |

|

Платежи - всего |

4120 |

6146 |

27017 |

25605 |

|

Поставщикам (подрядчикам) за сырье, материалы, работы, услуги |

4121 |

6133 |

18291 |

24890 |

|

В связи с оплатой труда работников |

4122 |

0 |

0 |

0 |

|

Проценты по долговым обязательствам |

4123 |

0 |

0 |

0 |

|

Налога на прибыль организаций |

4124 |

13 |

60 |

4 |

|

Прочие платежи |

4129 |

0 |

8666 |

711 |

|

Сальдо денежных потоков от текущих операций |

4100 |

16632 |

-12847 |

-15077 |

|

Денежные потоки от инвестиционных операций |

||||

|

Поступления - всего |

4210 |

0 |

0 |

0 |

|

От продажи внеоборотных активов (кроме финансовых вложений) |

4211 |

0 |

0 |

0 |

|

От продажи акций других организаций (долей участия) |

4212 |

0 |

0 |

0 |

|

От возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам) |

4213 |

0 |

0 |

0 |

|

Дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях |

4214 |

0 |

0 |

0 |

|

Прочие поступления |

4219 |

0 |

0 |

0 |

|

Платежи - всего |

4220 |

0 |

0 |

0 |

|

В связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов |

4221 |

0 |

0 |

0 |

|

В связи с приобретением акций других организаций (долей участия) |

4222 |

0 |

0 |

0 |

|

В связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам |

4223 |

0 |

0 |

0 |

|

Процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива |

4224 |

0 |

0 |

0 |

|

Прочие платежи |

4229 |

0 |

0 |

0 |

|

Сальдо денежных потоков от инвестиционных операций |

4200 |

0 |

0 |

0 |

|

Денежные потоки от финансовых операций |

||||

|

Поступления - всего |

4310 |

0 |

13739 |

15669 |

|

Получение кредитов и займов |

4311 |

0 |

13739 |

15669 |

|

Денежных вкладов собственников (участников) |

4312 |

0 |

0 |

0 |

|

От выпуска акций, увеличения долей участия |

4313 |

0 |

0 |

0 |

|

От выпуска облигаций, векселей и других долговых ценных бумаг и др. |

4314 |

0 |

0 |

0 |

|

Прочие поступления |

4319 |

0 |

0 |

0 |

|

Платежи - всего |

4320 |

17000 |

950 |

601 |

|

Собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава участников |

4321 |

0 |

0 |

0 |

|

На уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) |

4322 |

0 |

0 |

0 |

|

В связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов |

4323 |

17000 |

950 |

0 |

|

Прочие платежи |

4329 |

0 |

0 |

601 |

|

Сальдо денежных потоков от финансовых операций |

4300 |

-17000 |

12789 |

15068 |

Приложение 4

Отчет о целевом использовании полученных средств (Форма № 6)

Все суммы указаны в тысячах рублей

|

Форма № 6 |

код |

2015 конец |

2016 конец |

2017 конец |

|

Остаток средств на начало отчетного года |

6100 |

0 |

0 |

0 |

|

Остаток средств на конец отчетного года |

6400 |

0 |

0 |

0 |

|

Поступило средств |

||||

|

Вступительные взносы |

6210 |

0 |

0 |

0 |

|

Членские взносы |

6215 |

0 |

0 |

0 |

|

Целевые взносы |

6220 |

0 |

0 |

0 |

|

Добровольные имущественные взносы и пожертвования |

6230 |

0 |

0 |

0 |

|

Прибыль от предпринимательской деятельности организации |

6240 |

0 |

0 |

0 |

|

Прочие |

6250 |

0 |

0 |

0 |

|

Поступило средств - всего |

6200 |

0 |

0 |

0 |

|

Использовано средств |

||||

|

Расходы на целевые мероприятия |

6310 |

0 |

0 |

0 |

|

социальная и благотворительная помощь |

6311 |

0 |

0 |

0 |

|

проведение конференций, совещаний, семинаров и т.п. |

6312 |

0 |

0 |

0 |

|

иные мероприятия |

6313 |

0 |

0 |

0 |

|

Расходы на содержание аппарата управления |

6320 |

0 |

0 |

0 |

|

расходы, связанные с оплатой труда (включая начисления) |

6321 |

0 |

0 |

0 |

|

выплаты, связанные с оплатой труда |

6322 |

0 |

0 |

0 |

|

расходы на служебные командировки и деловые поездки |

6323 |

0 |

0 |

0 |

|

содержание помещений, зданий, автомобильного транспорта и иного имущества (кроме ремонта) |

6324 |

0 |

0 |

0 |

|

ремонт основных средств и иного имущества |

6325 |

0 |

0 |

0 |

|

прочие |

6326 |

0 |

0 |

0 |

|

Приобретение основных средств, инвентаря и иного имущества |

6330 |

0 |

0 |

0 |

|

Прочие |

6350 |

0 |

0 |

0 |

|

Использовано средств - всего |

6300 |

0 |

0 |

0 |

- Отчет о движении денежных средств: методы формирования (ООО «Уник Плат»)

- Анализ управления распределенной информацией и его перспектив.

- Основы проектирования программ. Этапы создания программ

- Разработка регламента выполнения процесса «Разработка стратегии охраны окружающей среды» (Описание предметной области. Постановка задачи)