Отчет о движении денежных средств: методы формирования (ООО «Уник Плат»)

Содержание:

ВВЕДЕНИЕ

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. В зависимости от состава и функциональной роли имущество организации делится на две категории: внеоборотные активы (основной капитал) и оборотные средства (оборотный капитал). [7, c. 185]

Денежные средства – составляющая часть оборотных активов. Денежные средства поступают в организацию от покупателей и заказчиков за проданные товары и оказанные услуги, от банков в виде ссуд и других поступлений. Денежные средства организации находятся в кассе в виде наличных денег, денежных документов, на счетах в банках, в выставленных аккредитивах. Приумножение денежных средств, их правильное использование и контроль за сохранностью – одна из важнейших задач бухгалтерии организации и бухгалтерского учета. От успешного решения этой задачи зависит платежеспособность организации, своевременность расчетов с поставщиками и подрядчиками, погашения кредитов и ссуд, своевременность платежей в бюджет и прочих расчетов. Важная роль денежных средств в обеспечении финансово-хозяйственной деятельности обусловлена тем, что эти «абсолютно ликвидные активы» выполняют такие функции, как мера стоимости, средство обмена, накопления капитала. Их способность легко и быстро преобразовываться в любые виды материальных ценностей предопределила необходимость организации непрерывного и своевременного учета денежных средств и операций по их движению; контроля наличия, сохранности и целевого использования денежных средств и денежных документов; контроля соблюдения кассовой и расчетно-платежной дисциплины. [22, c. 138]

В связи с этим, все вышеизложенное можно считать одним из наиболее актуальных на современном этапе развития бухгалтерского учета, это и определяет цель и задачи настоящей темы.

Цель исследования – изучение порядка заполнения отчета о движении денежных средств и методов формирования.

Для достижения поставленной цели, формулируются следующие задачи:

- рассмотреть нормативное регулирование и задачи учета денежных средств;

- ознакомится с документальным оформлением и учетом денежных средств в кассе;

- охарактеризовать методики, цели и задачи анализа движения денежных средств;

- определить учет движения средств на расчетных и валютных счетах;

- дать характеристику ООО «Уник Плат»;

- изучить учетную политику предприятия для целей бухгалтерского учета;

- ознакомиться с учетом денежных средств ООО «Уник Плат»;

- оценить экономическую характеристику предприятия;

- проанализировать отчет о движении денежных средств в ООО «Уник Плат» прямым методом.

Объектом исследования является финансово-хозяйственная деятельность ООО «УникПлат».

Предметом исследования является учет и анализ денежных средств.

Для достижения поставленной цели использовались следующие методы: наблюдение, анализ, сравнение, описание, обобщение.

Курсовая работа состоит из введения, трех глав, заключения. В первой главе отражены теоретические основы бухгалтерского учета и анализа движения денежных средств в организации. Вторая глава курсовой работы раскрывает особенности организации бухгалтерского учета движения денежных средств в ООО «УникПлат». В третьей проведен анализ отчета о движении денежных средств ООО «УникПлат». В заключении сделаны основные выводы и предложения по теме исследования.

ГЛАВА I. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ В ОРГАНИЗАЦИИ

1.1 Нормативное регулирование и задачи учета денежных средств

Порядок ведения кассовых операций в Российской Федерации устанавливается Центральным банком России. При этом мероприятия по обеспечению сохранности наличности при ведении кассовых операций, хранении, транспортировке, а также порядок и сроки проведения внутренних проверок наличных денег, определяются организацией/ИП самостоятельно.

Общие положения, касающиеся осуществления безналичных расчетов в Российской Федерации, установлены Положением о правилах осуществления перевода денежных средств, утвержденным Банком России 19 июня 2012 г. № 383-П. Помимо порядка расчетов с использованием банковской системы, данное Положение закрепляет также перечень документов, необходимых для осуществления перевода денежных средств в безналичном порядке. [3]

Денежные средства представляют собой аккумулированные в денежной форме активы организации, находящиеся в ее кассе в виде наличных денег и денежных документов, на банковских расчетных, валютных и специальных счетах, в выставленных аккредитивах, чековых книжках, переводах в пути и пр. Объемом имеющихся у организации денег, как важнейшего средства платежа по обязательствам, определяется платежеспособность организации – одна из важнейших характеристик ее финансового положения. [17, c. 109]

Денежные средства находятся в постоянном движении. Ими рассчитываются с поставщиками и подрядчиками, с покупателями, с заказчиками, с бюджетом и внебюджетными фондами, с банками, с работниками, с различными юридическими и физическими лицами. Платежеспособными считаются организации, обладающие достаточным количеством денежных средств для расчетов по имеющимся у них текущим обязательствам. Но всякие излишние запасы денежных средств приводят к замедлению их оборота, а в условиях инфляции – и к прямым потерям за счет их обесценивания. По϶ᴛᴏму эффективное управление денежными потоками имеет важное значение для всей предпринимательской деятельности организации.

Все ϶ᴛᴏ придает особое значение учету денежных средств как важнейшему инструменту управления денежными потоками, контроля сохранности, законности и эффективности использования денежных средств, поддержания повседневной платежеспособности организации. [12, c. 68]

Основными функциями бухгалтерского аппарата по учету денежных средств будут обеспечение контроля за соблюдением кассовой и расчетно-платежной дисциплины, эффективностью использования собственных и заемных денежных средств, обеспечение сохранности денежной наличности и документов в кассе. По϶ᴛᴏму основными задачами учета денежных средств являются:

- контроль правильности документального оформления, законности и целесообразности операций с наличными и безналичными денежными средствами, полное и ϲʙᴏевременное отражение их в учете;

- обеспечение сохранности денежных средств и документов в кассе, регулярное проведение инвентаризаций, выявление их результатов и организация ϲʙᴏевременного взыскания с виновников недостач;

- обеспечение ϲʙᴏевременности, полноты и достоверности расчетов по всем видам платежей и поступлений, взыскание дебиторской и погашения кредиторской задолженностей;

- выявление возможностей более рационального использования и вложения ϲʙᴏбодных денежных средств. [6]

1.2 Документальное оформление и учет денежных средств в кассе

Все кассовые операции оформляются типовыми межведомственными формами первичной учетной документации (кассовыми ордерами), которые утверждаются Госкомстатом РФ по согласованию с ЦБ и МФ РФ.

Прием наличных денег в кассу производят по приходному кассовому ордеру (ф. № КО- 1), подписанному гл. бухгалтером. Приходный кассовый (ПКО) и квитанцию к нему заполняет бухгалтер в одном экземпляре. После полного заполнения ПКО и квитанции к нему бухгалтер регистрирует его в «Журнале регистрации приходных, расходных кассовых ордеров и платежных ведомостей» (ф. № КО-З). [2]

Категорически запрещено выдавать приходные кассовые ордера на руки лицам, вносящим деньги. Приходный кассовый ордер бухгалтер непосредственно передает для исполнения в кассу, где кассир проверяет правильность оформления и полноту заполнения ордера, наличие и подлинность подписи главного бухгалтера.

Деньги по кассовым ордерам принимают только в день их составления. При поступлении наличных денег в кассу из банка также составляется приходный кассовый ордер. Сдатчиком выступает главный бухгалтер, которому кассир и передает квитанцию. Квитанцию прикладывают к выписке банка.

Выдача наличных денег из кассы оформляется только расходными кассовыми ордерами (ф.1 КО-2) с приложением в необходимых случаях надлежащем оформленных других документов (платежных, расчетно-платежных ведомостей, заявлений на выдачу денег, счетов и др.). Расходный кассовый ордер выписывает в одном экземпляре только бухгалтер, которому по должностной инструкции предписано это оформление. [1]

При получении или выдаче денег по каждому кассовому документу кассир делает записи в кассовую книгу (форма 1 КО-4). Каждая организация ведет только одну кассовую книгу. Эта книга должна быть прошнурована и опечатана печатью организации, страницы в ней должны быть пронумерованы. Записи в кассовой книге обычно производятся кассиром в двух экземплярах через копировальную бумагу сразу после получения или выдачи денег по каждому ордеру или документу. Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера.

Приходные и расходные кассовые документы, журнал регистрации приходных и расходных кассовых ордеров и кассовая книга могут вестись ручным или автоматизированным способами.

По окончании месяца путем сопоставления итогов оборотов по дебету и кредиту счета 50 «Касса» выводится сальдо наличных денег на конец месяца, которое сверяется с остатком в кассовой книге. [5]

Движение наличных денежных средств учитывается на счете 50 «Касса». Сальдо счета указывает на наличие свободных средств в кассе предприятия на начало и конец месяца; оборот по дебету – суммы, поступившие наличными в кассу, по кредиту – суммы, выданные наличными. Кассовые операции, записываемые по кредиту счета 50, отражаются в журнале-ордере № 1. Обороты по дебету этого счета записываются в разных журналах-ордерах, а также в ведомости № 1. Основанием для их заполнения служат отчеты кассира.

К счету 50 «Касса» могут быть открыты субсчета:

- 50.1 «Касса организации»;

- 50.2 «Операционная касса»;

- 50.3 «Денежные документы»;

- 50.4 «Касса в иностранной валюте» и др. [6]

На субсчете 50.1 «Касса организации» учитываются денежные средства в кассе организации. Хранение наличных средств ведется в пределах лимитов, установленных обслуживающим банком после согласования с руководством организации. Банк контролирует такое целевое использование средств. Превышение лимита в кассе не должно быть более трех дней для выплаты заработной платы, пособий по социальному страхованию и стипендий. Для ведения кассовых операций предусматривается должность кассира. При малом объеме операций эти обязанности может выполнять по поручению руководителя любое должностное лицо или главный бухгалтер. [4]

На субсчете 50.2 «Операционная касса» учитываются средства, получаемые организацией при расчетах с населением. Если организация кроме расчетов с собственным персоналом производит расчеты с населением, она обязана использовать и регистрировать в налоговых органах контрольно-кассовые машины (ККМ).

В конце рабочего дня кассир должен подготовить денежную выручку, составить кассовый отчет и сдать выручку вместе с кассовым отчетом по приходному ордеру старшему (главному) кассиру, а последний – инкассатору.

На субсчете 50.3 «Денежные документы» учитываются находящиеся в кассе организации денежные документы, ценные бумаги (бланки трудовых книжек, оплаченные курортные путевки, оплаченные авиабилеты, почтовые марки, акции, облигации, векселя), выпускаемые самой организацией или приобретенные на стороне. Для их учета открывается отдельная кассовая книга, а на каждый вид документов – отдельные страницы. Учет поступления денежных документов осуществляется по накладной. Выписывает ее кассир в двух экземплярах при приеме денежных документов.

Выдача денежных документов из кассы осуществляется на основании требования, которое выписывается бухгалтером. Учет денежных документов ведется по номинальной стоимости. При движении денежных документов составляется отдельный кассовый отчет и передается бухгалтеру.

По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации.

По кредиту счета 50 «Касса» отражается выплата денежных средств и выдача денежных документов из кассы организации. [6]

1.3 Методика, цели и задачи анализа движения денежных средств

Главная цель проведения анализа денежных средств состоит в оценке способности организации зарабатывать эти средства в размере и в сроки, необходимые для осуществления собственных расходов. [14, c. 261]

Анализ денежных средств дает возможность сделать выводы о том:

- в каких размерах, и из каких источников получены денежные средства организации, и каковы основные направления их расходования;

- какой вид деятельности организации вызвал наибольшие поступления денежных средств и для какого вида деятельности в наибольшей (наименьшей) степени расходовались эти средства;

- возможно ли в результате текущей деятельности обеспечить обязательства организации поступлением денежных средств;

- способна ли организация своевременно расплатиться по собственным текущим обязательствам

- позволяет ли полученная организацией прибыль осуществлять текущую деятельность;

- за счет каких видов денежных средств организация осуществляет инвестиционную деятельность;

- какие факторы обусловливают отличие прибыли от суммы притока денежных средств за период.

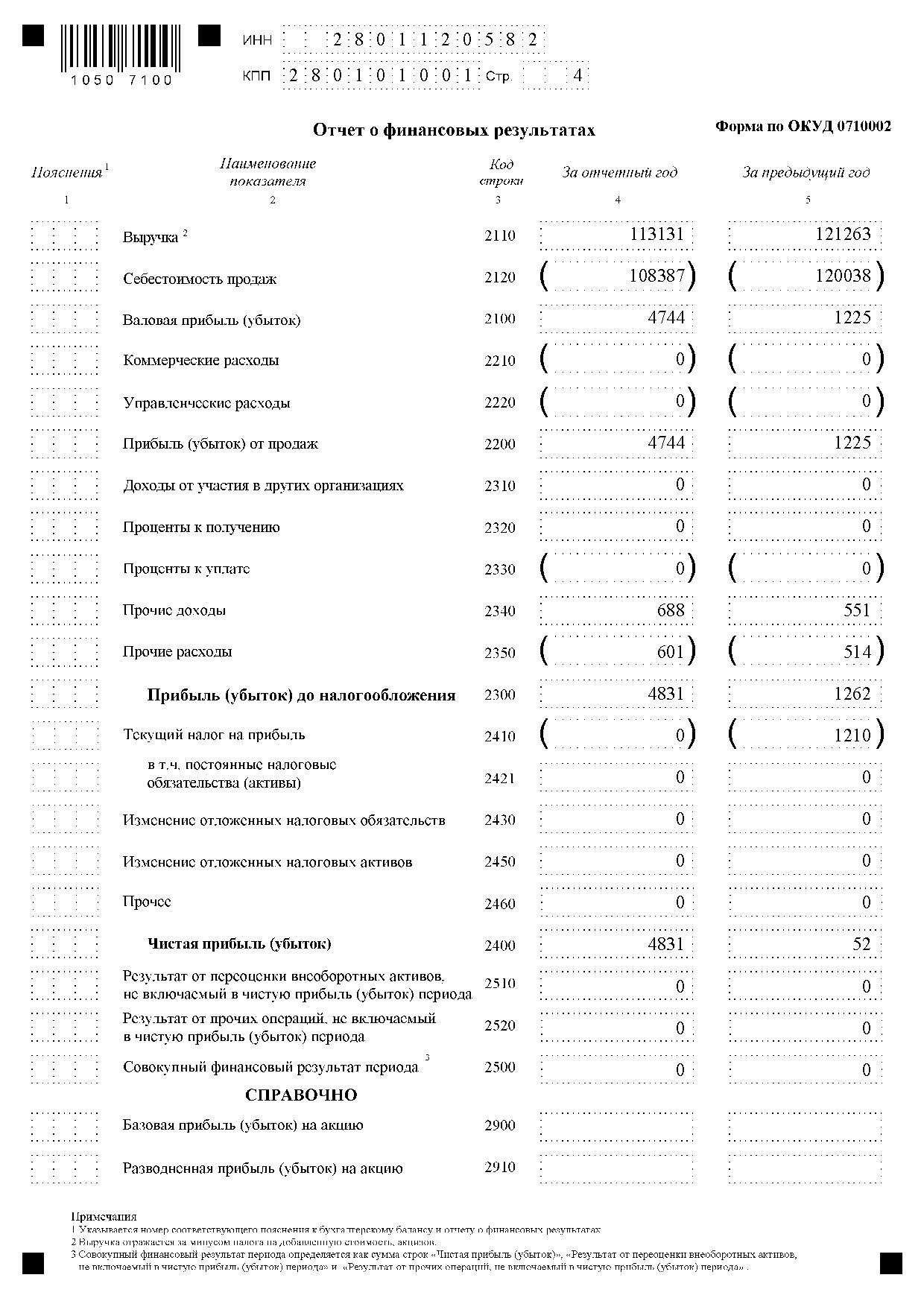

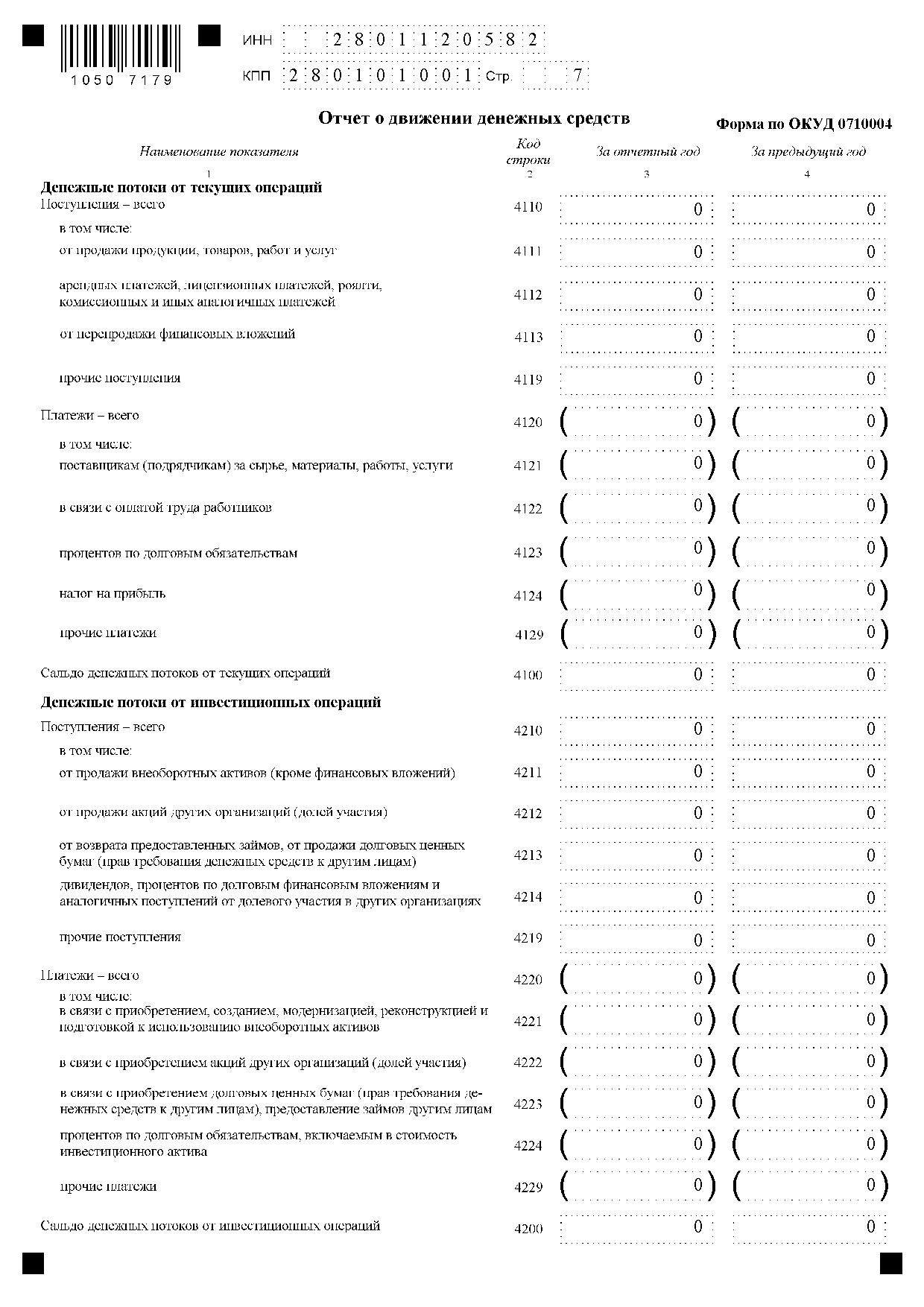

Основным источником информации для анализа движения денежных средств в разрезе видов деятельности организации за отчетный год является «Отчет о движении денежных средств». [21, c. 129]

Отчет о движении денежных средств – одна из основных форм финансовой отчетности, в которой представлена информация о поступлении и выбытии денежных средств организации. Данный отчет призван помочь руководству организаций и другим пользователям бухгалтерской отчетности раскрывать причины изменений в объеме и составе денежных средств за отчетный период.

Существуют два метода проведения анализа движения денежных средств: прямой и косвенный.

- прямой метод предполагает исчисление прихода (выручка от реализации продукции, работ и услуг, авансы полученные и др.) и расхода (оплата счетов поставщиков, возврат полученных краткосрочных ссуд и займов и др.) денежных средств, т.е. информационной базой анализа движения денежных является выручка; [20, c. 59]

- косвенный метод основывается на идентификации и учете операций, связанных с движением денежных средств, и последовательной корректировке чистой прибыли, т.е. исходным элементом является прибыль. [24, c. 103]

Рассмотрим более подробно прямой метод.

Данный метод расчета основан на отражении итогов операций (оборотов) по счетам денежных средств за период. При этом операции группируются по трем видам деятельности:

- текущая (операционная) деятельность – получение выручки от реализации, авансы, уплата по счетам поставщиков, получение краткосрочных кредитов и займов, выплата заработной платы, расчеты с бюджетом, выплаченные/полученные проценты по кредитам и займам;

- инвестиционная деятельность – движение средств, связанных с приобретением или реализацией основных средств и нематериальных активов;

- финансовая деятельность – получение долгосрочных кредитов и займов, долгосрочные и краткосрочные финансовые вложения, погашение задолженности по полученным ранее кредитам, выплата дивидендов. [18, c. 141]

Расчет денежного потока прямым методом дает возможность оценивать платежеспособность предприятия, а также осуществлять оперативный контроль за притоком и оттоком денежных средств.

Косвенный метод анализа движения денежных средств позволяет рассчитать данные, характеризующие чистый денежный поток в отчетном периоде, и установить взаимосвязь полученной прибыли и изменения остатка денежных средств. Этот метод основан на пересчете полученного финансового результата путем определенных корректировок в величине чистой прибыли. При использовании косвенного метода следует помнить, что чистые денежные потоки по инвестиционной и финансовой деятельности рассчитываются только прямым методом. [13, c. 186]

Кроме того, формирование отдельных доходов и расходов, влияющих на сумму прибыли, не затрагивает притоков или оттоков денежных средств.

1.4 Учет движения средств на расчетных и валютных счетах

Для хранения свободных денежных средств и с целью произведения расчётных, кассовых и кредитных операций организации вправе открывать расчётные и другие счета. Хотя бы один расчётный счёт организация обязана иметь. Если у организации имеется филиал, склад или магазин, который расположен обособленно, владелец основного счёта может открыть расчётные субсчета. На них в этом случае будет зачисляться выручка, и с их помощью будут осуществляться расчёты по месту нахождения подразделения.

Чтобы открыть расчётный счёт, организация представляет в банк следующие документы:

- заявление на открытие счёта;

- копии устава, учредительного договора, регистрационного свидетельства;

- справку о регистрации организации как налогоплательщика;

- карточку с образцами подписей руководителя, его заместителя, главного бухгалтера с оттиском печати организации.

Объектом финансового учёта являются данные по организации в целом. В качестве метода применяется метод бухгалтерского учёта, включая все его элементы. [8, c. 113]

Финансовый учёт регулируется Министерством финансов РФ.

Операции по зачислению и списанию средств производятся по письменному распоряжению владельца. Исключением являются платежи, которые при недостатке средств взыскиваются в бесспорном порядке.

Последовательность взыскания такова:

- удовлетворение требований о возмещении вреда жизни и здоровью, о взыскании алиментов;

- выплата по исполнительным документам заработной платы работникам;

- выплата по платёжным документам заработной платы работникам и социальных страховых отчислений;

- платежи в бюджет по исполнительным документам;

- иные платежи по исполнительным документам. [25, c. 98]

Банк выдаёт организации выписки с расчётного счёта – ежедневно или, по взаимному соглашению, в другие сроки. Бухгалтерия проверяет правильность данных: начальный и конечный остатки, суммы совершенных операций. В случае обнаружения ошибки, в течение 10 дней можно опротестовать спорные суммы.

Для учёта денежных средств, хранящихся на расчётном счёте, используется счёт 51 «Расчётные счета». В дебет его записывают поступление, а в кредит – уменьшение суммы денежных средств. Основанием для этих записей служат выписки с расчётного счёта.

Для совершения операций в иностранной валюте организации могут открывать валютные счета. Банк, открывающий этот счёт, должен быть уполномочен Центральным Банком.

Данные о наличии и движении денежных средств, выраженных в иностранной валюте, отражаются на счёте 52 «Валютные счета». В дебет счёта записывают поступление средств, а в кредит – их списание. Основанием для отражения операций являются выписки банка и денежно-расчётные документы, к ним приложенные.

Аналитический учёт ведётся по каждому открытому в банке счёту.

Субсчета, открываемые к счёту 52 «Валютные счета»:

- валютные счета внутри страны;

- валютные счета за рубежом. [23, c. 235]

Для ведения учёта для каждой валюты открываются транзитный и текущий валютные счета.

Транзитный используется для зачисления поступлений в иностранной валюте и её продажи. На текущем счёте учитывают средства, оставшиеся после обязательной продажи валюты. Также на нём совершаются валютные операции.

В дебет счёта 52 «Валютные счета»субсчёта «Текущие валютные счета» записывают суммы, перечисленные с субсчёта «Транзитные валютные счета» этого счёта. Некоторые поступления в иностранной валюте зачисляют сразу на текущий валютный счёт:

- если средства поступили с одного текущего счёта резидента на другой текущий счёт этого же резидента в том же банке;

- если средства поступили от банка, в котором открыт текущий валютный счёт резидента – согласно договору, заключенному между ними;

- если средства поступили от другого резидента с текущего счёта в том же банке.

Чтобы иметь валютные счета за рубежом организации необходимо разрешение ЦБРФ на открытие счетов в иностранных банках. Доходы от размещения валют на международном рынке начисляются и выплачиваются банком в соответствующей валюте. [15, c. 162]

1.5 Учет денежных средств в пути и документальное оформление

Счет 57 «Переводы в пути» предназначен для обобщения информации о движении денежных средств (переводов) в валюте Российской Федерации и иностранных валютах в пути, т.е. денежных сумм, внесенных в кассы кредитных организаций, сберегательные кассы или кассы почтовых отделений для зачисления на расчетный или иной счет организации, но еще не зачисленные по назначению.

Хозяйственные операции по счету 57 могут быть отражены следующими проводками:

Д-т 57 К-т 50 – денежные средства переданы инкассатору или по почте для перечисления на расчетные или специальные счета.

Д-т 51 К-т 57 – денежные средства, числящиеся в пути, поступили на расчетный счет организации. [9, c. 298]

Основанием для принятия к учету по счету 57 «Переводы в пути» сумм (например, при сдаче выручки от продажи) являются:

- квитанции кредитной организации;

- сберегательной кассы;

- почтового отделения;

- копии сопроводительных ведомостей на сдачу выручки инкассаторам и т.п.

Движение денежных средств (переводов) в иностранных валютах учитывается на счете 57 «Переводы в пути» обособленно.

Дебетовое сальдо по счету 57 «Переводы в пути» показывает величину денежных средств в рублях или в иностранной валюте. [3]

Если наличные денежные средства, остающиеся в кассе на конец рабочего дня не превышают лимита, а используются на различные цели (расчеты с работниками по оплате труда, расчеты с поставщиками, выдача командировочных расходов и др.), или если фирма не имеет кассы, то у нее нет необходимости вести счет 57 «Переводы в пути».

Аналитические счета к счету 57 «Переводы в пути» открываются в зависимости от типов перевода (инкассация, почта, кредитные карты, поступление выручки на счета разных фирм-контрагентов) и видов валют. Содержание отчета о движении денежных средств

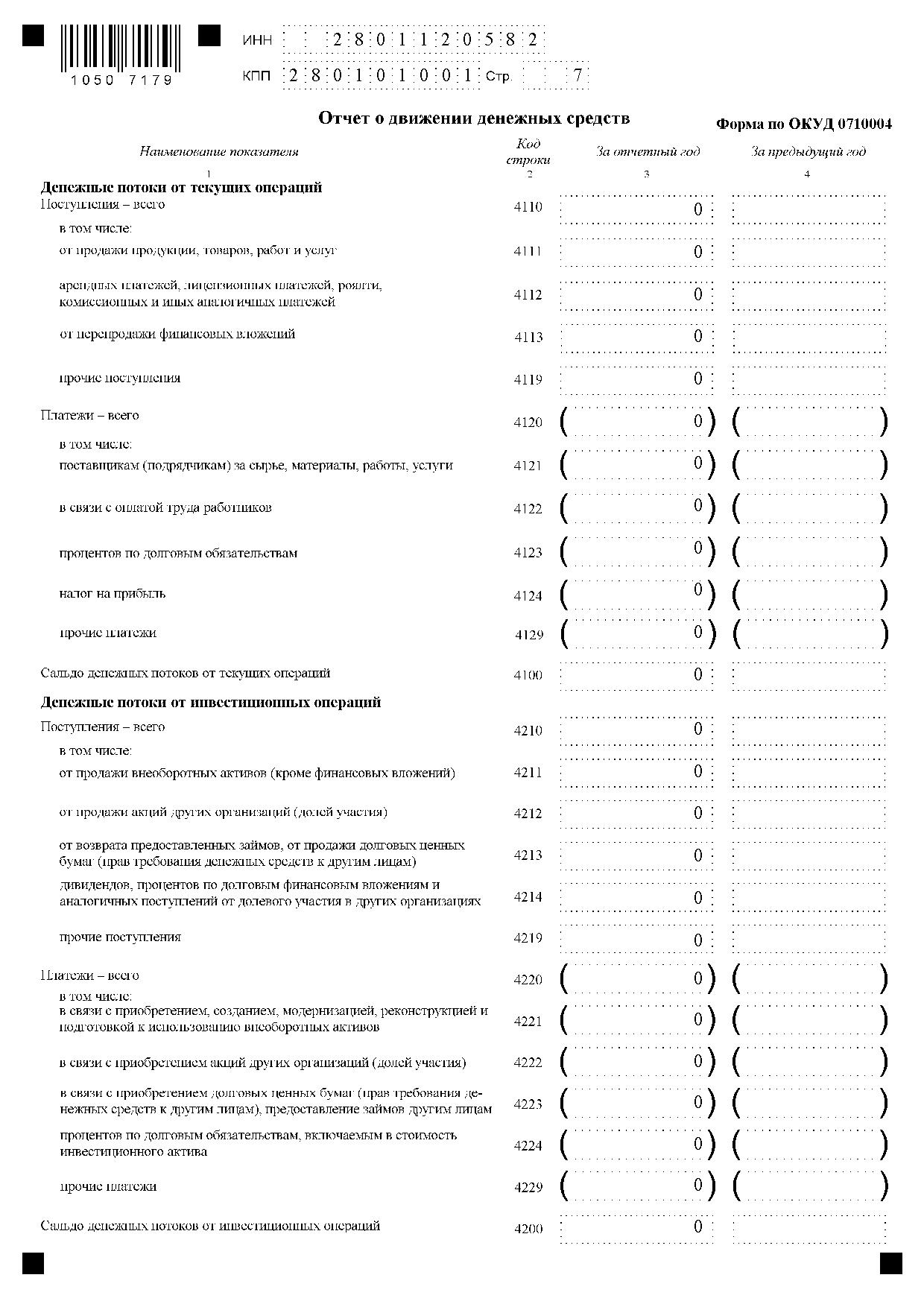

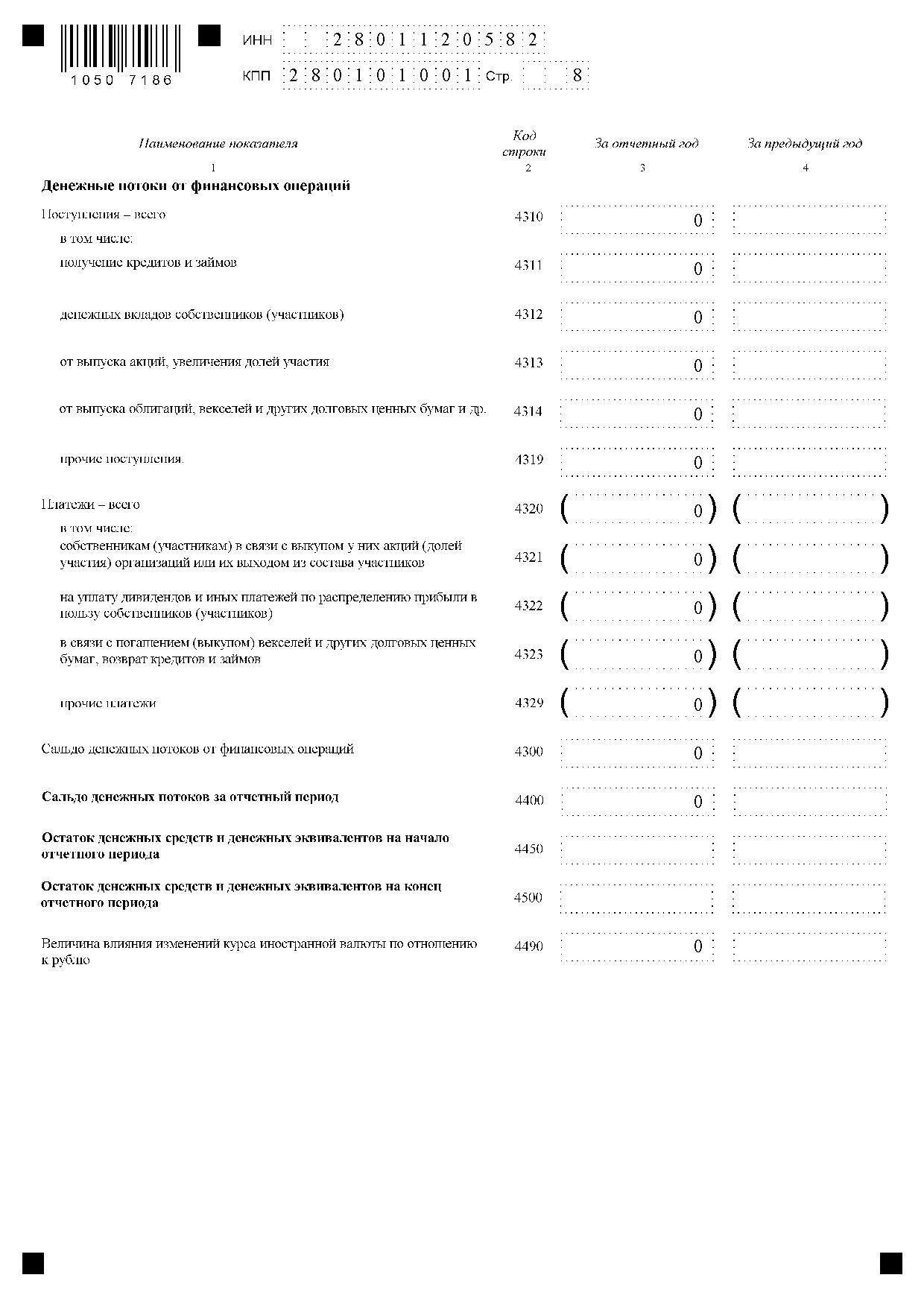

Начиная с бухгалтерской отчетности за 2011 год вступило в силу ПБУ 23/2011 «Отчет о движении денежных средств», утвержденное приказом Минфина РФ от 02.02.2011 г. № 11н. Это Положение устанавливает правила составления отчета о движении денежных средств коммерческими организациями, являющихся юридическими лицами по законодательству Российской Федерации.

Отчет о движении денежных средств входит в состав бухгалтерской отчетности организации.

Отчет о движении денежных средств составляется на основании общих требований к бухгалтерской отчетности организации, установленных нормативными правовыми актами по бухгалтерскому учету, и требований, установленных ПБУ 23/2011 «Отчет о движении денежных средств».

Отчет о движении денежных средств представляет собой обобщение данных о денежных средствах, а также высоколиквидных финансовых вложениях, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости (далее – денежные эквиваленты). К денежным эквивалентам могут быть отнесены, например, открытые в кредитных организациях депозиты до востребования.

В Отчете о движении денежных средств раскрывается информация об остатках и оборотах по счетам 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Прочие счета в банках» (кроме субсчета 55-3 «Депозитные счета», так как их относят к финансовым вложениям в соответствии с ПБУ 19/02), 57 «Переводы в пути». Если организация имеет иностранную валюту, предварительно необходимо составить расчет ее стоимости в рублях по курсу Банка России на дату составления бухгалтерской отчетности по каждому виду. [1]

Для целей составления отчета о движении денежных средств деятельность организации признается:

- текущей (операционной) – основная деятельность организации, приносящая ей прибыль, а также другие виды деятельности, которые не являются ни инвестиционной, ни финансовой деятельностью;

- инвестиционной – деятельность организации по приобретению и продаже долгосрочных активов и других инвестиций, кроме краткосрочных финансовых вложений;

- финансовой – деятельность организации, результатом которой являются изменения в величине и составе собственного и заемного капитала организации.

При этом числовые показатели приводятся как минимум за два отчетных периода: за отчетный год и аналогичный период, предшествующий отчетному году.

Субъекты малого предпринимательства отчет о движении денежных средств могут не составлять. [2]

ГЛАВА II. ОСОБЕННОСТИ УЧЁТА ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ НА ПРИМЕРЕ «ООО УНИКПЛАТ»

2.1 Характеристика предприятия

Общество с ограниченной ответственностью «УникПлат», именуемое в дальнейшем «Общество», учреждено в соответствии с ГК РФ, Федеральным Законом РФ от 8 февраля 1998 года № 14-ФЗ «Об обществах с ограниченной ответственностью».

Дата регистрации предприятия - 09.04.2007 года.

Согласно данным ЕГРЮЛ учредителями ООО "Уникплат" являются 2 физических лица:

1. Урманов Владимир Анатольевич.

Доля: 7 500 руб. (75%)

ИНН: 280105463323

2. Веретнова Светлана Александровна

Доля: 2 500 руб. (25%)

ИНН: 280106253054

Юридический адрес: 675025, Амурская область, город Благовещенск, улица Чайковского, дом 7, офис 61.

График работы: Понедельник – пятница с 9:00 до 16:00, суббота, воскресенье – выходной.

Общество учреждено в целях осуществления предпринимательской деятельности и получения прибыли.

Общество с ограниченной ответственностью «УникПлат» учреждено физическими лицами, является хозяйственным обществом, уставный капитал которого разделен на доли, определенные учредительными документами, размеров.

Основной целью создания Общества является извлечение прибыли.

Общество осуществляет следующие виды деятельности:

- деятельность в области телефонной связи;

- оптовая торговля прочими непродовольственными товарами;

- розничная торговля фотоаппаратурой, оптическими и точными приборами;

- транспортная деятельность, грузопассажирские перевозки, в том числе международные, также разгрузочные работы;

- строительная деятельность, в том числе: общестроительные, отделочные работы, строительные и ремонтно-строительные услуги и работы, промышленное и гражданское строительство;

- производство и реализация товаров народного потребления, продуктов питания, строительных материалов;

- организация обучения и переподготовки кадров по всем видам деятельности Общества в порядке, установленном законом;

- ведение жилищно-коммунального хозяйства;

- издательско-полиграфическая деятельность в установленном законодательством порядке, в том числе выпуск и реализация информационной, художественной и рекламно-коммерческой литературы, периодических и научно-методических изданий;

- иные виды деятельности, не противоречащие действующему законодательству Российской Федерации.

Общество является юридическим лицом по действующему законодательству.

Правовое положение Общества определяется Гражданским кодексом РФ, иными нормативными правовыми актами РФ, настоящим Уставом.

Уставный капитал создается в размере 10 000 рублей за счет денежных средств, переданных Обществу Участниками.

2.2 Учетная политика для целей бухгалтерского учета

Учетная политика для целей бухучета разработана в соответствии с Законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфина России от 29 июля 1998 г. № 34н), ПБУ 1/2008 «Учетная политика организаций» (утверждено приказом Минфина России от 6 октября 2008 г. № 106н), Планом счетов бухгалтерского учета и Инструкцией по его применению (утверждены приказом Минфина России от 31 октября 2000 г. № 94н), приказом Минфина России от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций».

Обязанность по ведению бухгалтерского учета возложена на главного бухгалтера (ч. 3 ст. 7 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

Бухгалтерский учет ведется с использованием специализированной бухгалтерской компьютерной программы «1С: Бухгалтерия 8», редакция 3.3.

Каждая хозяйственная операция оформляется первичным учетным документом

Движение первичных учетных документов регулируется графиком документооборота, который утверждается отдельным приказом руководителя организации.

Бухгалтерский учет ведется с применением единого регистра бухгалтерского учета – книги учета фактов хозяйственной деятельности, утвержденной в приложении к настоящей учетной политике.

Денежные средства организаций находятся в кассе в виде наличных денег и денежных документов на счетах в банках, в выставленных аккредитивах и на открытых особых счетах, в чековых книжках и так далее. Ведение кассовых операций возложено на кассира, который несет полную материальную ответственность за сохранность принятых ценностей.

При открытии валютного счета банк открывает текущий валютный счет и транзитный валютный счет, который служит для зачисления поступающей на ваш счет валюты.

Для учета денежных средств в кассе применяется счет 50 «Касса», а для учета денежных средств в безналичной форме применяются счет 51 «Расчетный счет», счет 52 «Валютный счет», счет 57 «Переводы в пути».[5]

2.3 Учет денежных средств предприятия

В соответствии с нормативными документами ООО «УникПлат» для осуществления расчетов наличными деньгами имеет кассу. Помещение кассы для обеспечения необходимых условий сохранности денежных средств оборудовано и защищено в соответствии с действующим порядком.

Сумма наличных денег, которая может находиться в кассе на конец рабочего дня, определяется лимитом, установленным банком по согласованию с предприятием. Лимит кассового остатка в ООО «УникПлат» определяется обслуживающим банком (ПАО Сбербанк России) с помощью расчета по форме № 0408020, утвержденной Положением Центрального Банка от 5 января 1998г. № 14-П «О правилах организации наличного денежного обращения на территории Российской Федерации». Расчет лимита остатка кассы подписывает руководитель и главный бухгалтер ООО «УникПлат». После этого этот расчет ООО «УникПлат» представляет в обслуживающий банк.

Поступающие в кассу предприятия с расчетного счета, от покупателей и другие наличные деньги, оформляются приходными кассовыми ордерами (форма КО-1). Деньги по кассовым ордерам принимаются только в день их составления.

Оформление и выдача наличных денег из кассы ООО «УникПлат» происходит на основании расходных кассовых ордеров (форма КО-2).

Все документы на выдачу денег подписываются руководителем ООО «УникПлат» и главным бухгалтером. В ООО «УникПлат» расходный кассовый ордер регистрируется в журнале регистраций приходных и расходных кассовых ордеров и передается кассиру для исполнения.

При выдаче денег отдельному лицу главный бухгалтер ООО «УникПлат» записывает в расходный кассовый ордер наименование и номер документа, удостоверяющего личность, кем, когда он выдан.

После получения или выдачи денег по каждому ордеру кассир делает записи в кассовой книге (ф. КО-4), которая предназначена для учета движения наличных денег.

Для учета кассовых операций на предприятии в ООО «УникПлат» использует активный счет 50 «Касса». По дебету счета 50 отражают хозяйственные операции по поступлению наличных денег в кассу, а по кредиту – выбытие.

Все свободные денежные средства предприятия должны хранить на расчётном счёте в банке. ООО «УникПлат» имеет расчетный счет в банке ПАО «Сбербанк России».

Денежные средства на расчётный счёт ООО «УникПлат» поступают из разных источников:

- от реализации продукции, работ, услуг;

- денежные средства, поступающие из кассы предприятия;

- краткосрочные ссуды банка;

- прочие источники от хозяйственной деятельности.

Денежные средства на расчётный счёт зачисляются на основании платёжных документов. Когда банк принимает деньги, он даёт квитанцию о приёме денежных средств.

С расчетного счета банк оплачивает обязательства, расходы и поручения ООО «УникПлат», проводимые в порядке безналичных расчетов, а также выдает средства на оплату труда и текущие хозяйственные нужды. Операции по зачислению сумм на расчетный счет или списанию с него банк производит на основании письменных распоряжений владельцев расчетного счета или с их согласия. Исключения составляют платежи, взыскиваемые в бесспорном порядке по решению суда или финансовых органов.

В бесспорном порядке со счетов организации списывают платежи, не внесенные в срок в государственный бюджет, за таможенные процедуры, платежи по исполнительным и приравненным к ним документам.

Для учета операций со счетом 51 «Расчетный счет» предназначен журнал-ордер № 2 «Расчетный счет», отражающий обороты по кредиту счета за месяц. По дебету счета ведется записи в ведомости №2. Все записи в журнале-ордере № 2 ведутся на основании выписок из банка с расчетного счета и приложенных к ним документов, полученных от других предприятий, на основании которых списаны или зачислены средства, а также документы, выписанные предприятием.

Денежные средства ООО «УникПлат, хранящиеся на расчетном счете учитываются на счете 51 «Расчетный счет». В дебет этого счета записывается поступление денежных средств на расчетный счет, а в кредит – выбытие.

Таким образом, на предприятии ООО «УникПлат» для учета денежных средств используются только счета 50 «Касса» и 51 «Расчетный счет», в то же время такие счета как 52 «Валютный счет», 55 «Специальные счета в банках» и 57 «Переводы в пути» не используются, поскольку у предприятия нет валютного счета, специальных счетов и переводов в пути, поскольку все операции по денежным счетам закрываются в конце рабочего дня.

ГЛАВА III. АНАЛИЗ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ НА ПРИМЕРЕ ООО «УНИК ПЛАТ»

3.1 Экономическая характеристика предприятия

Финансовый результат деятельности предприятия за отчетный период характеризуется системой взаимосвязанных отчетных показателей.

Основные показатели, характеризующие производственно-финансовую деятельность ООО «УникПлат» за период с 2016 – 2017 гг. приведены в таблице 1.

Таблица 1

Основные показатели финансово-хозяйственной деятельности ООО «УникПлат» за 2016 –2017 гг.

|

Показатели |

Годы |

Отклонение, тыс. руб. |

Темп роста, % |

|

|

2016 г. |

2017 г. |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Выручка от продажи товаров, тыс. руб. |

100546 |

96482 |

-4064 |

95,96 |

|

Себестоимость, тыс. руб. |

98885 |

88498 |

-10387 |

89,50 |

|

Уровень себестоимости, % |

98,35 |

91,72 |

-6,63 |

- |

|

Валовая прибыль, тыс. руб. |

1661 |

7984 |

6323 |

480,67 |

|

Уровень валовой прибыли, % |

1,65 |

8,28 |

6,63 |

- |

|

Прибыль от продаж, тыс. руб. |

1661 |

7984 |

6323 |

480,67 |

|

Уровень прибыли от продаж, % |

1,65 |

8,28 |

6,63 |

- |

|

Прочие доходы, тыс. руб. |

608 |

585 |

-23 |

96,22 |

|

Прочие расходы, тыс. руб. |

766 |

3310 |

2544 |

432,11 |

|

Прибыль до налогообложения, тыс. руб. |

1503 |

5259 |

3756 |

349,90 |

|

Уровень прибыли до налогообложения, % |

1,49 |

5,45 |

3,96 |

- |

|

Чистая прибыль, тыс. руб. |

1503 |

5259 |

3756 |

349,90 |

|

Уровень чистой прибыли, % |

1,49 |

5,45 |

3,96 |

- |

Результат финансово-хозяйственной деятельности предприятия характеризуется количественными и качественными показателями.

Выручка от продаж – это денежный доход, получаемый предприятием от покупателей или заказчиков за проданную продукцию, за выполнение работ или услуг.

По данным результатам, выручка от продаж за отчетный период снизилась на 4064 тыс. руб., темп роста ее составил 95,96%, что отрицательно сказывается на деятельности предприятия, так как от этого зависит не только возмещение затрат, но и формирование прибыли, а также своевременность и полнота налоговых платежей, погашение банковских кредитов и так далее.

Себестоимость снизилась в 2017 году в сравнении с 2016 годом на 10,5 % или на 10387 тыс. руб. Пропорционально объему снижения абсолютной суммы себестоимости, снизился и ее уровень на 6,63 %.

Сумма валовой прибыли в 2017 году составила 7984 тыс. руб., что больше на 6323 тыс. руб., чем в 2016 году. Уровень валовой прибыли увеличился на 6,63 % и фактически составил 8,28%. Увеличение уровня валовой прибыли объясняется опережающим снижением себестоимости над выручкой.

Прибыль от продаж является положительным финансовым результатом от основного вида деятельности. У ООО «УникПлат» прибыль от продаж равна валовой прибыли, так как у данного предприятия отсутствуют коммерческие и управленческие расходы.

Доходы от прочей деятельности в отчетном периоде сократились на 3,78 % и в сумме составили 585 тыс. руб. Прочие расходы в 2017 году значительно увеличились до 3310 тыс. руб. против 766 тыс. руб. в 2016 году.

Прибыль до налогообложения увеличилась на 3756 тыс. руб., увеличение прибыли до налогообложения произошло за счет основного вида деятельности.

В 2017 году ООО «УникПлат» получило чистый финансовый результат в размере 5259 тыс. руб., что больше по сравнению с 2016 году на 3756 тыс. руб.

Подводя итог анализа финансовых результатов организации можно констатировать, что, несмотря на то, что выручка и себестоимость в 2017 году снизились, прибыль от продаж и другие основные экономические показатели увеличились, что является положительным моментом в деятельности предприятия, так как предприятие сработало эффективней, чем в 2016 году.

Рекомендации по увеличению прибыли:

1. Увеличение объема производства и реализации продукции:

- увеличения объема производства продукции за счет: создания дополнительных рабочих мест, ввода нового оборудования, ликвидация потерь рабочего времени, ликвидация потери времени работы оборудования, внедрение мероприятий по совершенствованию технологии и организации производства и труда; улучшение организации производства и труда, снижение норм расхода сырья и материалов в результате внедрения новых технологий.

- увеличения объема реализации продукции за счет: снижения остатков товарной продукции на складе по сравнению с отчетным периодом, снижение объема отгруженной, но не оплаченной продукции по сравнению с отчетным периодом.

2. Повышение производительности труда за счет: улучшения условий труда, освоения рациональных приемов работы, бесперебойное обеспечение рабочих мест, устранения непроизводительных затрат (брак, низкое качество), укрепления трудовой дисциплины.

3. Рационально расходование экономических ресурсов.

4. Освоение дополнительных видов деятельности.

5. Снижение расходов, не связанные с основным видом деятельности, а именно оплаты услуг кредитных организаций за приобретение активов, возмещение другим организациям убытков от нарушения договорных условий (штрафы, пени, неустойки), списанию безнадежной дебиторской задолженности. [10, c. 127]

3.2 Анализ отчета о движении денежных средств прямым методом

Направление денежных средств принято рассматривать в разрезе основных видов деятельности предприятия: текущей, инвестиционной, финансовой.

Проведем анализ движения денежного потока по текущей деятельности.

Таблица 2

Анализ движения денежных средств по текущей деятельности ООО «УникПлат» за 2016 – 2017 гг.

|

Показатели |

Сумма, тыс. руб. |

Уд.вес, % |

Изменение (+,-) |

Темп роста, % |

|||

|

2016 г. |

2017 г. |

2016 г. |

2017 г. |

тыс. руб. |

уд.вес, % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Суммарный денежный приток |

627275 |

516076 |

100 |

100 |

-111199 |

- |

82,30 |

|

в том числе: от продажи продукции, товаров, работ, услуг |

621742 |

507937 |

99,12 |

98,42 |

-113805 |

-0,7 |

81,70 |

|

- прочие поступления |

5533 |

8139 |

0,88 |

1,58 |

2606 |

0,7 |

147,10 |

|

Суммарный денежный отток |

641173 |

506544 |

100 |

100 |

-134629 |

- |

79,00 |

|

в том числе: с поставщиками за материалы, сырье, работы |

602755 |

476483 |

94,01 |

94,06 |

-126272 |

0,05 |

79,05 |

|

- оплата труда работников |

5630 |

7532 |

0,88 |

1,49 |

1905 |

0,61 |

133,78 |

|

- проценты по долговым обязательствам |

- |

10700 |

- |

2,11 |

- |

- |

- |

|

- налог на прибыль организаций |

1990 |

2171 |

0,31 |

0,43 |

181 |

0,12 |

109,10 |

|

- прочие платежи |

30798 |

9658 |

4,80 |

1,91 |

-21140 |

-2,89 |

31,36 |

|

Чистый денежный поток от текущей деятельности |

13898 |

9532 |

- |

- |

-4366 |

- |

68,59 |

Текущей деятельностью считается деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, т.е. производством промышленной, сельскохозяйственной продукции, выполнением строительных работ, продажей товаров, оказанием услуг общественного питания, заготовкой сельскохозяйственной продукции, сдачей имущества в аренду и др.

В отчетном году чистый денежный поток по текущей деятельности положительный, но он на 4366 тыс. руб. меньше, чем в прошлом год, это говорит о том, что в прошлом году предприятие сработало эффективней, чем в отчетном.

В 2017 году суммарный денежный приток составил 516076 тыс. руб., что на 111199 тыс. руб., или на 17,7% меньше, чем в 2016 году. На это повлияло по большей степени снижение поступлений от продаж товаров, работ, услуг на 113805 тыс. руб., которые составили на отчетную дату 507937 тыс. руб. или 98,42 % по удельному весу. Но прочие поступления увеличились в отчетном году на 2606 тыс. руб., и составили 8139 тыс. руб. или 1,58 % по удельному весу.

Наибольшую часть выплат от текущей деятельности составили платежи поставщикам, а именно 476483 тыс. руб. или 94,06 % по удельному весу, несмотря на то, что они уменьшились на 126272 тыс. руб. по сравнению с прошлым годом.

Также выплатами являются и прочие платежи, которые снизились за отчетный год на 21140 тыс. руб. и составили 9658 тыс. руб. или 1,91 % по удельному весу; оплата труда работников возросла на 1905 тыс. руб. и составила 7532 тыс. руб., а также возросли проценты по долговым обязательствам и налог на прибыль.

Далее проведем анализ движения денежных средств по финансовой деятельности, так как инвестиционной деятельности ООО «УникПлат» не имеет.

Таблица 3

Анализ движения денежных средств по финансовой деятельности ООО «УникПлат»

|

Показатели |

Сумма, тыс. руб. |

Уд.вес, % |

Изменение (+,-) |

Темп роста, % |

|||

|

2016 г. |

2017 г. |

2016 г. |

2017 г. |

тыс. руб. |

уд.вес, % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Суммарный денежный приток |

216751 |

188447 |

100 |

100 |

-28304 |

- |

86,94 |

|

в том числе: получение кредитов |

216751 |

188447 |

100 |

100 |

-28304 |

-0,7 |

86,94 |

|

Суммарный денежный отток |

202313 |

197450 |

100 |

100 |

-4863 |

- |

97,60 |

|

- в связи с погашением векселей и других ценных бумаг, возврат кредитов и займов |

- |

180572 |

- |

91,45 |

- |

- |

- |

|

- депозит |

- |

16500 |

- |

8,36 |

- |

- |

- |

|

- прочие платежи |

202313 |

378 |

100 |

0,19 |

- |

- |

- |

|

Чистый денежный поток от финансовой деятельности |

14438 |

9003 |

- |

- |

-5435 |

- |

62,36 |

|

Результативный чистый денежный поток за отчетный период |

540 |

529 |

- |

- |

-11 |

- |

97,96 |

Денежный приток от финансовой деятельности связан исключительно с получением кредитов и займов, отток с их возвратом, а также прочими платежами. Как видно из результатов расчетов, в 2017 году по сравнению с 2016 годом величина чистого денежного потока по финансовой деятельности уменьшилась на 5435 тыс. руб. или на 37,64 % и составила 9003 тыс. руб., что может быть оценено отрицательно. Указанное уменьшение суммы чистого денежного потока от финансовой деятельности обусловлено уменьшением, как суммарного денежного притока, так и суммарного денежного оттока. Суммарный денежный отток уменьшился в 2017 году по сравнению с 2016 годом на 4863 тыс. руб. или на 2,40 % и составил 197450 тыс. руб. Результативный чистый денежный поток в отчетном году оказался положительным и составил 529 тыс. руб., но это меньше, чем в прошлом году на 11 тыс. руб. или на 2,04 %. Необходимо отметить, что темп роста суммарного денежного оттока составил 97,60 % и превысил темп роста суммарного денежного притока, который составил 86,94 %, что выявляет тенденцию уменьшения чистого денежного потока, и негативно характеризует платежеспособность предприятия.

Далее рассмотрим анализ результативного чистого денежного потока «ООО УникПлат»

Таблица 4

Анализ результативного чистого денежного потока ООО «УникПлат» за 2016 – 2017 гг.

|

Показатель |

Прошлый год |

Отчетный год |

Изменение |

Темп роста, % |

|||

|

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Чистый денежный поток от текущей деятельности |

13898 |

49,05 |

9532 |

51,43 |

-4366 |

2,38 |

68,59 |

|

Чистый денежный поток от инвестиционной деятельности |

- |

- |

- |

- |

- |

- |

- |

Продолжение таблицы 4

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Чистый денежный поток от финансовой деятельности |

14438 |

50,95 |

9003 |

48,57 |

-5435 |

-2,38 |

62,36 |

|

Результативный чистый денежный поток |

28336 |

100 |

18535 |

100 |

-9801 |

- |

65,41 |

Из таблицы видно, что результативный чистый денежный поток компании в 2017 году по сравнению с предыдущим годом уменьшился на 9801 тыс. руб. или на 34,59% , что заслуживает отрицательной оценки.

На уменьшение данного показателя повлияло снижение чистого денежного потока от текущей деятельности на 4366 тыс. руб., и снижение чистого денежного потока от финансовой деятельности на 5435 тыс. руб., или на 37,64%. В целом предприятие в 2017 г. сработало плохо.

Предприятию ООО «УникПлат» необходимо оптимизировать дефицит денежного потока.

Таким образом, ускорение привлечения денежных средств в краткосрочном периоде может быть достигнуто за счет следующих мероприятий:

- увеличения размера ценовых скидок за наличный расчет по реализованной покупателям продукции;

- обеспечение частичной или полной предоплаты за произведенную продукцию, пользующуюся высоким спросом на рынке;

- сокращения сроков предоставления товарного (коммерческого) кредита покупателям;

- ускорение инкассации просроченной дебиторской задолженности;

- использование современных форм рефинансирования дебиторской задолженности - учета векселей, факторинга, форфейтинга;

- ускорение инкассации платежных документов покупателей продукции (времени нахождения их в пути, в процессе зачисления денег на расчетный счет и тому подобное).

Замедление выплат денежных средств в краткосрочном периоде может быть достигнуто за счет следующих мероприятий:

- использования флоута для замедления инкассации собственных платежных документов;

- увеличения по согласованию с поставщиками сроков предоставления предприятию товарного (коммерческого) кредита;

- замены приобретения долгосрочных активов, требующих обновления, на их аренду (лизинг);

- реструктуризация портфеля полученных финансовых кредитов путем перевода краткосрочных их видов в долгосрочные.

ЗАКЛЮЧЕНИЕ

Хозяйственная деятельность любого предприятия неразрывно связана с движением денежных средств. Под денежными средствами понимают важнейший вид финансовых активов, представляющих собой средства в российской и иностранной валютах, легко реализуемые ценные бумаги, платёжные и денежные документы.

Каждая хозяйственная операция вызывает либо поступление, либо расходование денежных средств. Денежные средства обслуживают практически все аспекты операционной, инвестиционной и финансовой деятельности. Денежные притоки и оттоки, относимые к различным видам деятельности (операционной, инвестиционной и финансовой) аккумулируются в единый совокупный денежный поток. [11, c. 108]

Денежный поток – совокупность распределённых и соизмеримых по отдельным интервалам рассматриваемого периода времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью, движение которых связано с факторами времени, риска и ликвидности. Управление совокупным потоком, а также потоками от разных видов деятельности комплексно не изучено в российской экономической науке. Между тем управление денежными потоками играет очень важную роль в формировании конечных результатов финансовой деятельности организации. [16, c. 58]

Необходимость формирования информации для целей управления о денежных средствах и их потоках очевидна. Основным поставщиком такой информации является, бесспорно, бухгалтерский (финансовый) учет, бухгалтерская и оперативная отчетность и аналитическая интерпретация данных отчетности методами финансового анализа.

В курсовой работе был проведен анализ движения денежных средств ООО «УникПлат».

На основании выполненных расчетов можно сделать вывод о том, что в 2017 г. по сравнению с 2016 г. значительно сократились объемы как поступления, так и расходования денежных средств. Предприятие стремится вовремя выплачивать заработную плату своим работникам, осуществлять расчеты с поставщиками (это удается с переменным успехом, поскольку предприятие имеет высокую кредиторскую задолженность), вовремя платить проценты по кредиту. Инвестиционной деятельностью предприятие не занимается. В 2016 – 2017 гг. предприятие неэффективно использовало свои денежные средства, из-за чего возникали отрицательные чистые денежные потоки (дефицит).

Для преодоления дефицита денежных средств существует два основных пути, которые желательно реализовывать в комплексе: увеличение притока и уменьшение оттока денежных средств.

Увеличения притока денежных средств ООО «УникПалат» можно добиться за счет: продажи или сдачи в аренду внеоборотных активов; оптимизации и рационализации ассортимента предлагаемых услуг; использование механизма полной либо частичной предоплаты; продажи дебиторской задолженности.

Возможные способы уменьшения расходования денежных средств ООО «УникПалат»- это отсрочка платежей по текущим обязательствам; пересмотр структуры затрат предприятия и их оптимизации; можно перейти с теми либо иными поставщиками на неденежные формы расчетов (бартер, взаимозачет, расчеты векселями и т.д.).

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Постановление Госкомстата РФ от 18.08.1998 N 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации" (ред. от 03.05.2000).

2. Письмо Минфина РФ от 23.12.1997 № 16-00-16-267 «О документах, рассмотренных на Седьмой конференции Координационного Совета по методологии бухгалтерского учета стран – членов СНГ» – Содержание отчета о движении денежных средств.

3. Положение по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011) (утв. приказом Минфина РФ от 2 февраля 2011 г. N 11н)

4. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Минфина РФ от 31 октября 2000 г. № 94н (в ред. от 8 ноября 2010г.№142н).

5. Указание Банка России от 27.08.2008 N 2060-У "О кассовом обслуживании в учреждениях Банка России кредитных организаций и иных юридических лиц" (ред. от 19.01.2015). "Вестник Банка России", N 48, 10.09.2008.

6. Указание Банка России от 11.03.2014 N 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" (ред. от 03.02.2015). "Вестник Банка России", N 46, 28.05.2014.

7. Аксенов, А.П. Экономика предприятия: Учебник / А.П. Аксенов, И.Э. Берзинь, Н.Ю. Иванова. - М.: КноРус, 2013. - 350 c.

8. Александрова, В.А. Финансовые пирамиды. Модели денежных потоков: Учебник / В.А. Александрова. – М.: Академия, 2015. -230 с.

9. Базилевич, А.И. Экономика предприятия (фирмы): Учебник / А.И. Базилевич, В.Я. Горфинкель, Л.В. Бобков. - М.: Проспект, 2013. - 640 c.

10. Баскакова, О.В. Экономика предприятия (организации): Учебник / О.В. Баскакова, Л.Ф. Сейко. - М.: Дашков и К, 2013. - 372 c.

11. Гордусенко, А.В. Инструменты синхронизации материальных и денежных потоков: Учебник / А.В. Гордусенко. – М.: Сфера, 2013-335 с.

12. Волков, О.И. Экономика предприятия: Учебное пособие / О.И. Волков, В.К. Скляренко. - М.: НИЦ ИНФРА-М, 2013. - 264 c.

13. Гильмиярова, М.Р. Информационное обеспечение управления денежными потоками в корпоративной структуре: Учебник / М.Р. Гильмиярова. – М.: Академия, 2014. – 341c.

14. Василенко, Е.Н. Совершенствование управления денежными потоками: Учебник / Е.Н. Василенко. – М.: НИЦ ИНФРА-М, 2013. – 456 с.

15. Грибов, В.Д. Экономика предприятия: Учебник / В.Д. Грибов, В.П. Грузинов. - М.: НИЦ ИНФРА-М, 2013. - 448 c.

16. Кабанов, А.А. Способы повышения эффективности управления денежными потоками: Учебник / А.А. Кабанов. – М.: ТГЭУ. 2013. -189 с.

17. Керимов, В.Э. Бухгалтерский финансовый учет: Учебник / В.Э. Керимов. - М.: Дашков и К, 2016. - 688 c.

18. Ковда, Н.И. Управление денежными потоками предприятия: Учебник / Н.И. Ковда. – М.: Новый университет, 2014. -236 с.

19. Крум, Э.В. Экономика предприятия: Учебное пособие / Э.В. Крум. - Мн.: ТетраСистемс, 2013. - 192 c.

20. Лебедева, Е.М. Бухгалтерский учет: Учебное пособие / Е.М. Лебедева. - М.: ИЦ Академия, 2013. - 176 c.

21. Миславская, Н.А. Бухгалтерский учет: Учебник / Н.А. Миславская, С.Н. Поленова. - М.: Дашков и К, 2016. - 592 c.

22. Островская, О.Л. Бухгалтерский финансовый учет: Учебник и практикум / О.Л. Островская, Л.Л. Покровская, М.А. Осипов. - Люберцы: Юрайт, 2016. - 394 c.

23. Паламарчук, А.С., Экономика предприятия: Учебник / А.С. Паламарчук. - М: ИНФРА-М, 2013 – 458 с.

24. Чеглакова, С.Г. Бухгалтерский учет и анализ: Учебное пособие / С.Г. Чеглакова. - М.: ДиС, 2015. - 448 c.

25. Щадилова, С.Н. Бухгалтерский учет для всех: книга пособие для начинающих / С.Н. Щадилова. - М.: ДиС, 2015. - 224 c.

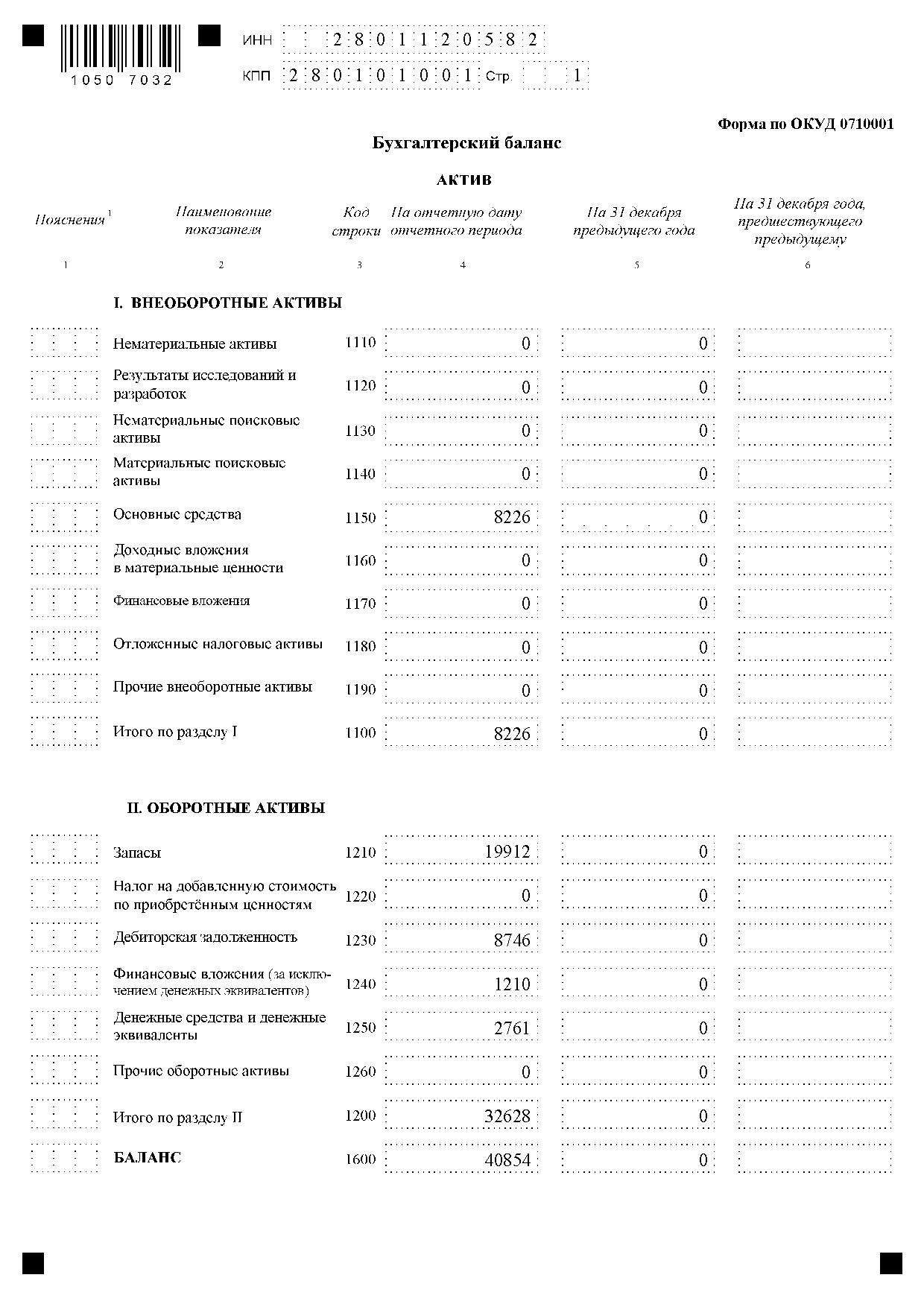

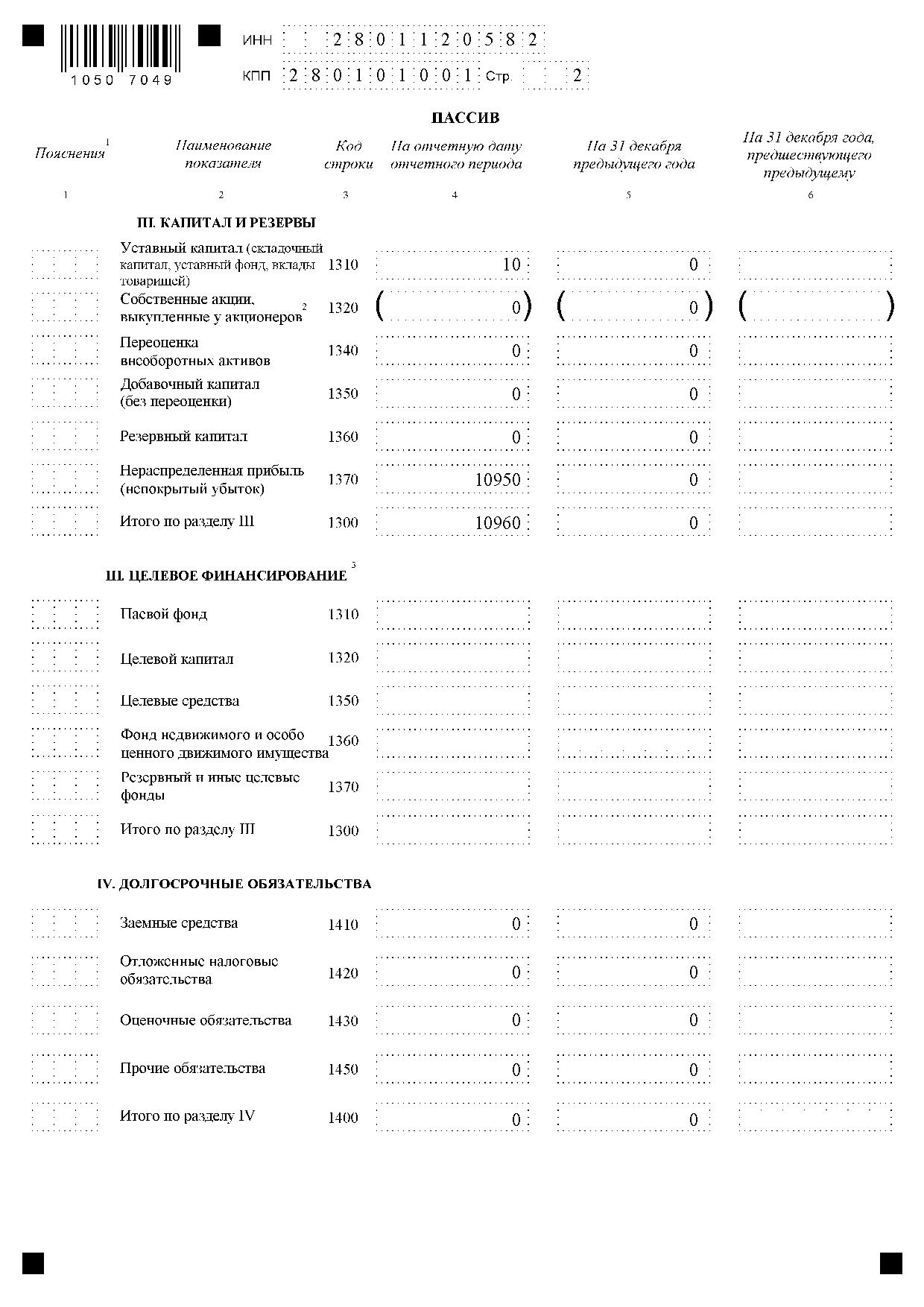

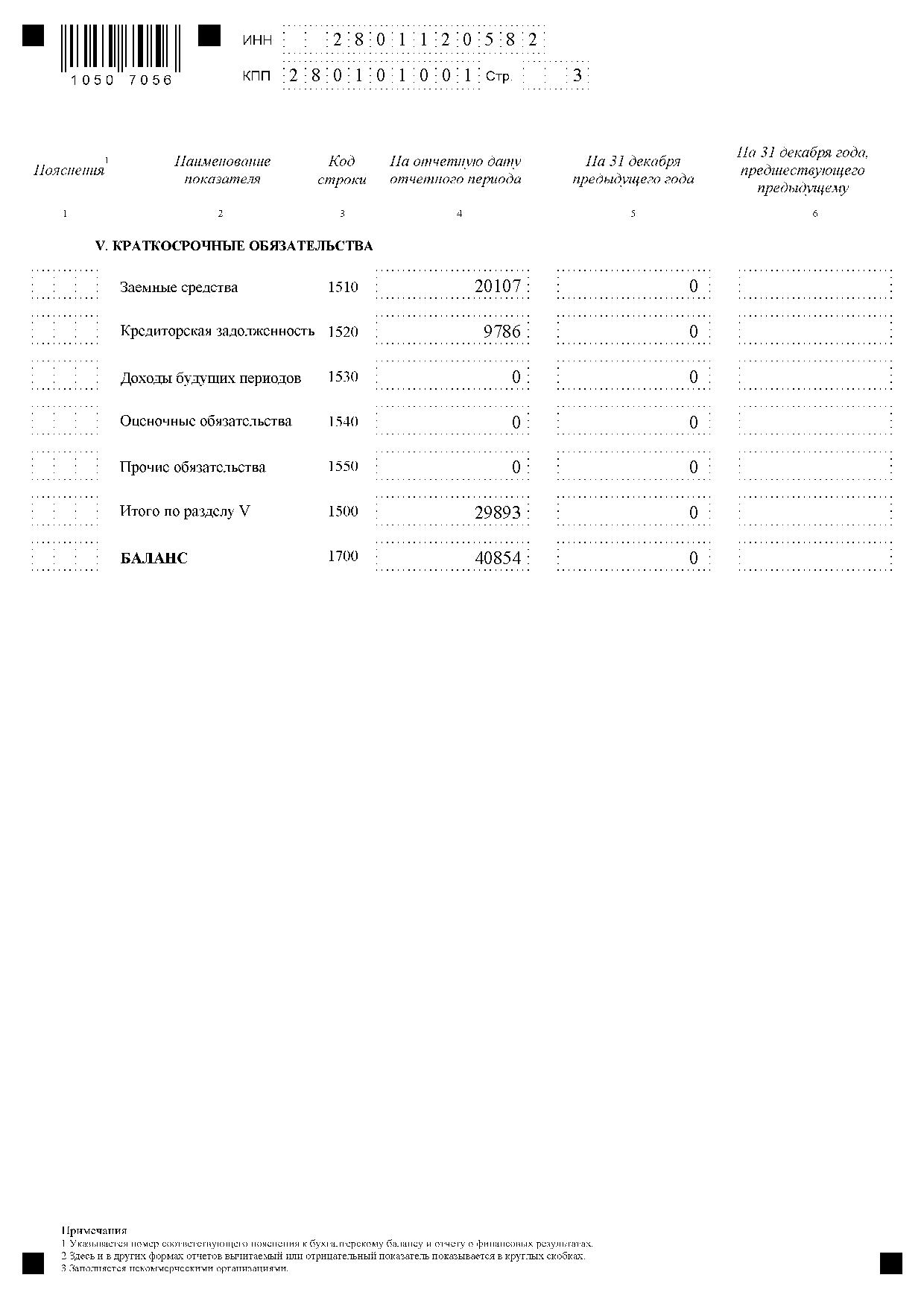

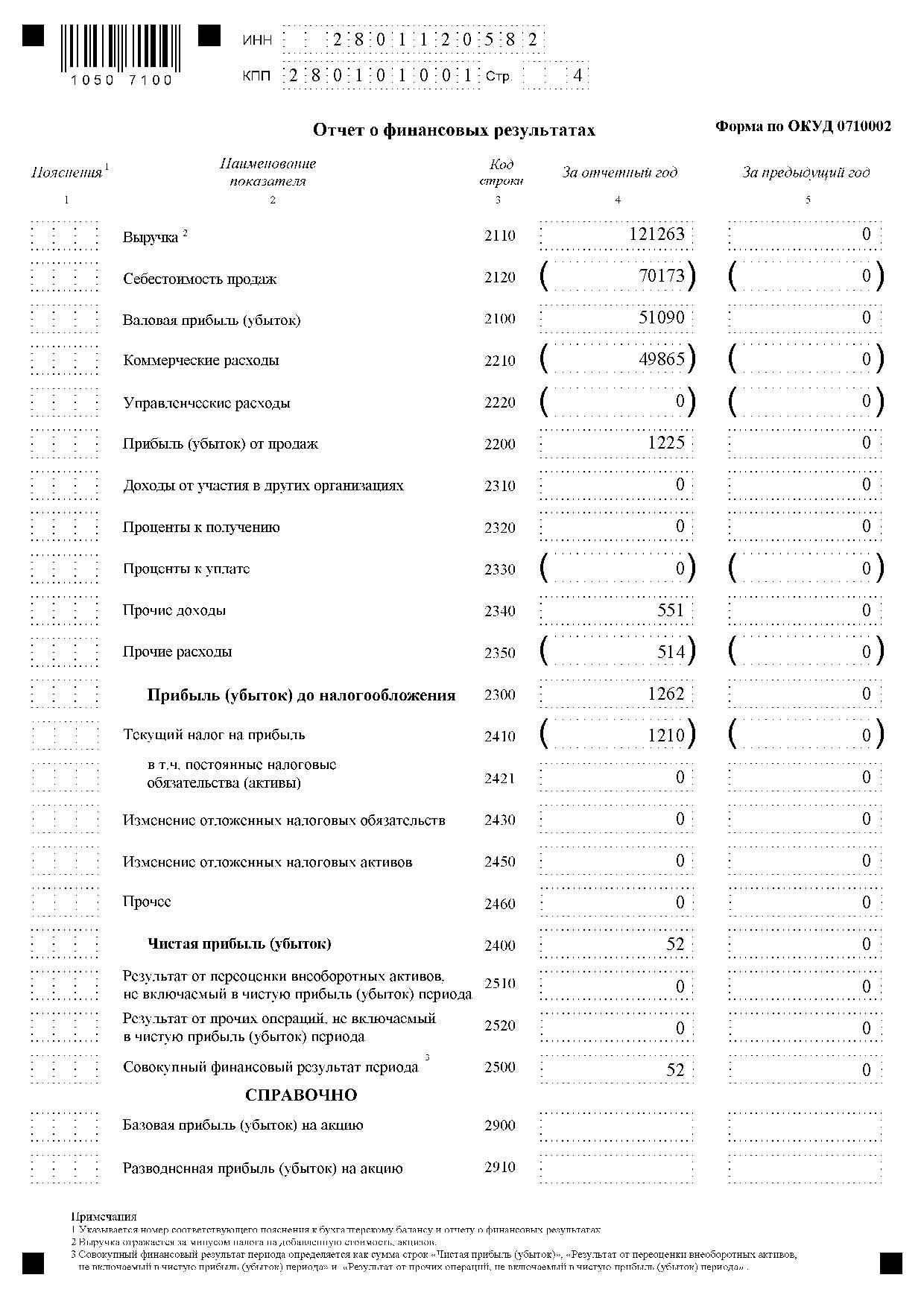

ПРИЛОЖЕНИЯ

Приложение 1

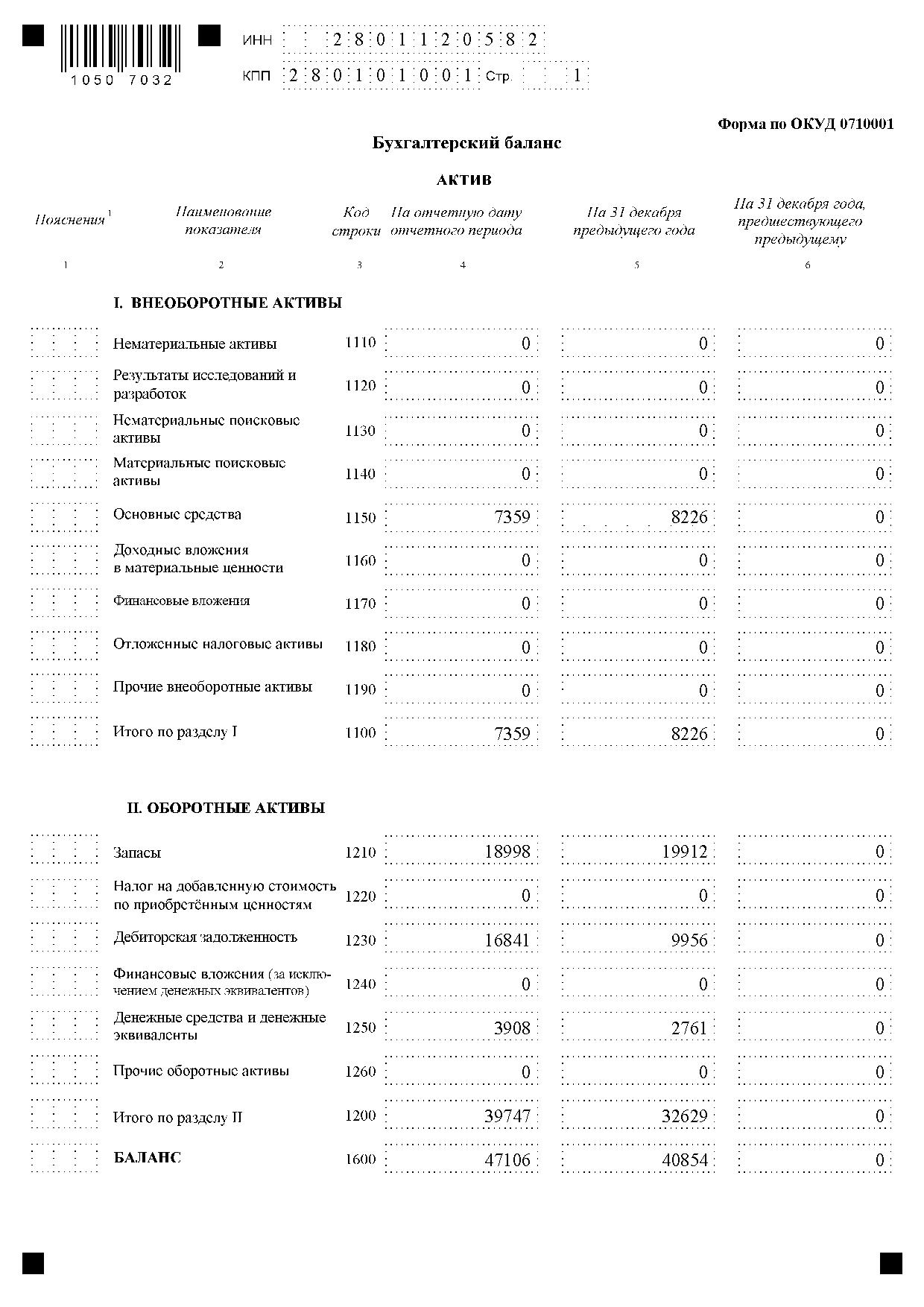

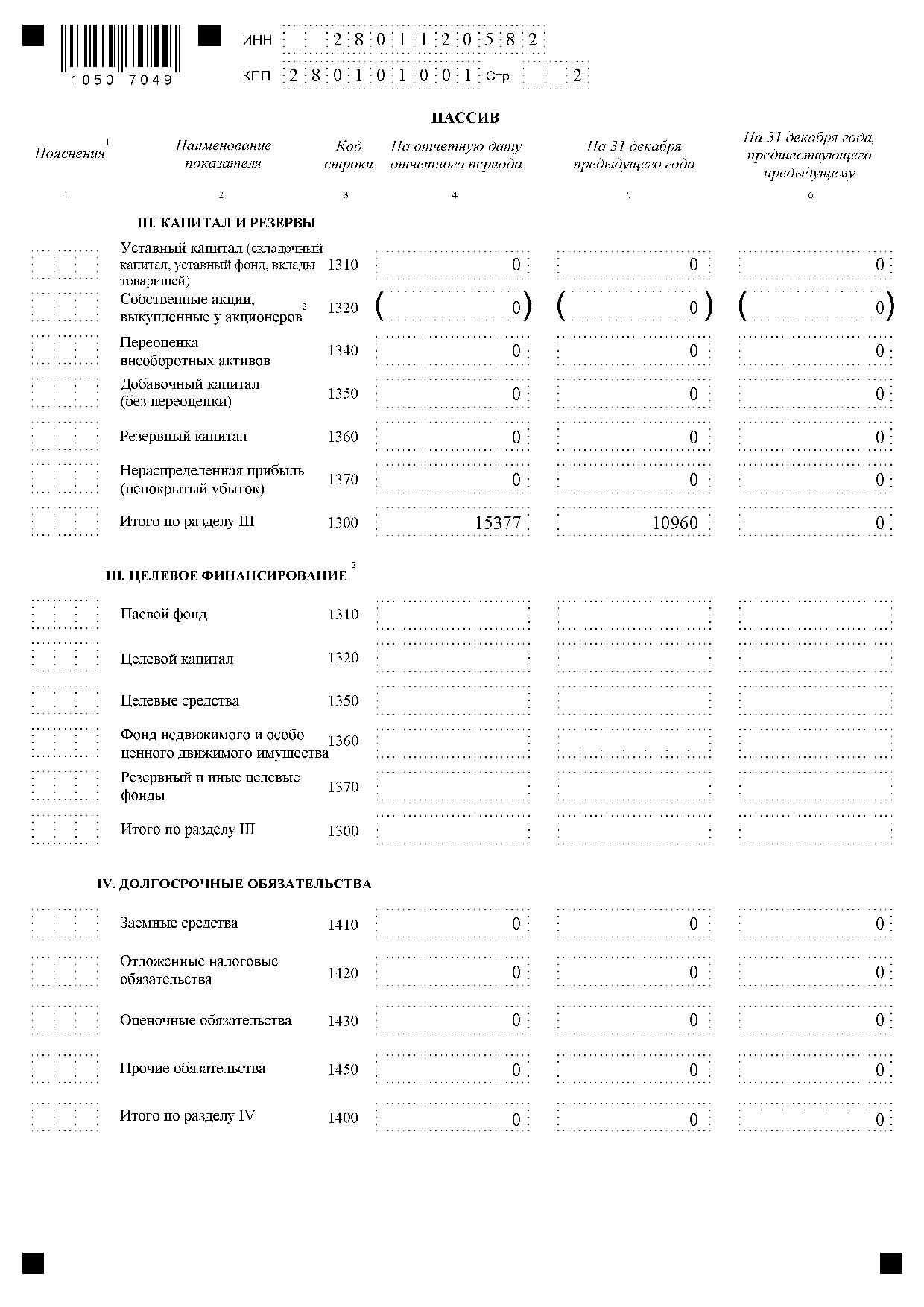

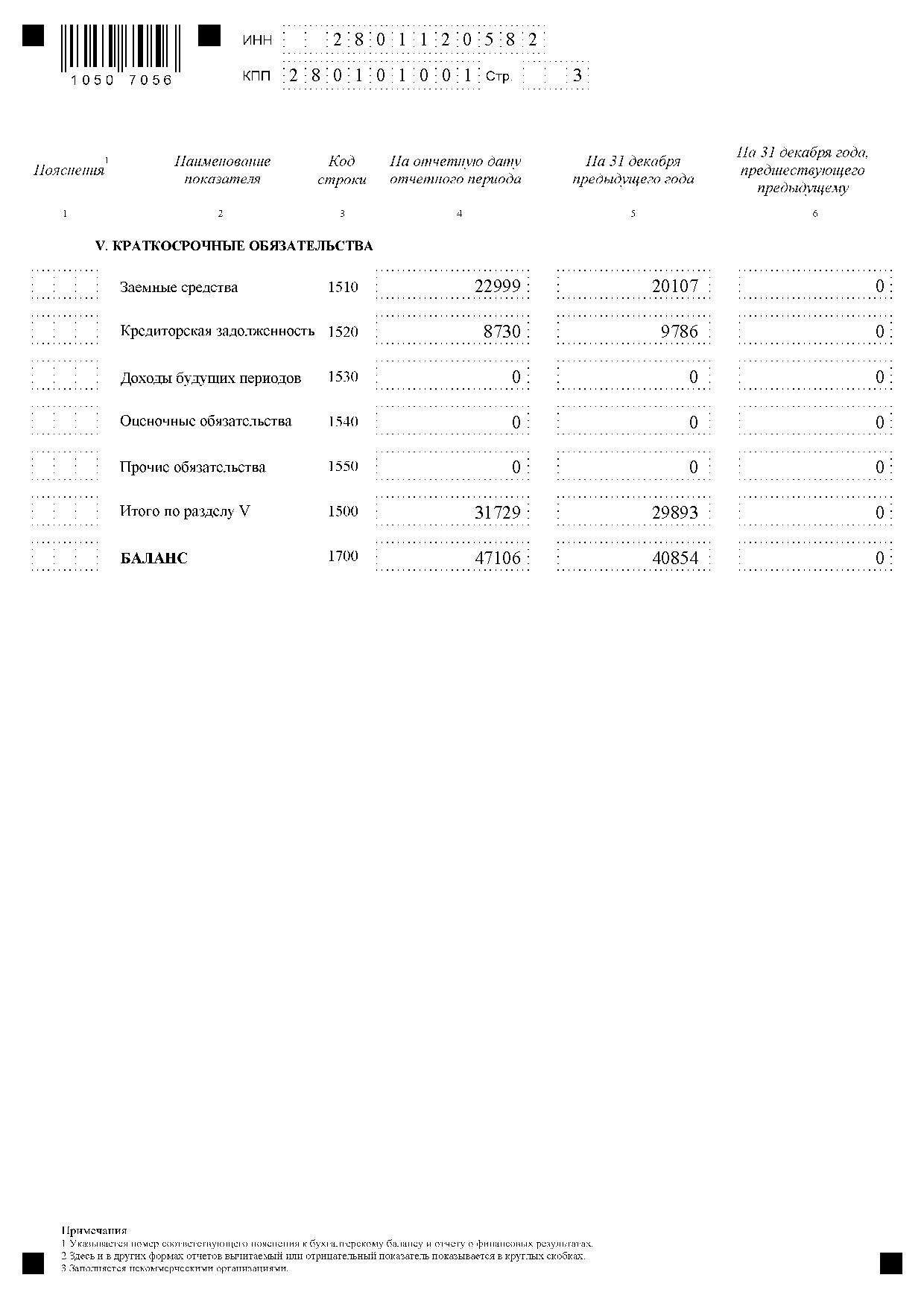

Бухгалтерская (финансовая) отчетность ООО «УникПлат» за 2016 год

Приложение 2

Бухгалтерская (финансовая) отчетность ООО «УникПлат» за 2017 год

- Анализ управления распределенной информацией и его перспектив.

- Основы проектирования программ. Этапы создания программ

- Разработка регламента выполнения процесса «Разработка стратегии охраны окружающей среды» (Описание предметной области. Постановка задачи)

- Особенности политики развития персонала корпораций ( ОАО «РЖД» Северной железной дороги)

- Управление: наука или искусство?

- Особенности политики развития персонала корпораций (ОАО «Балтика»)

- Организационная культура и ее роль в современных организациях (Оценка эффективности)

- Проблемы диагностики и управления организационной культурой (НА ПРИМЕРЕ ООО РИА «ВЕДА-КОНСУЛЬТАНТ»)

- Биологическая обратная связь как психотерапевтический метод (Понятие обратной связи в психологии)

- Основные этапы формирования налогового учета в России (Система и функции налогового учета)

- Налоговая система РФ и проблемы ее совершенствования.

- Организации учета затрат в финансовом и управленческом учете