Налоговая система РФ и проблемы ее совершенствования.

Содержание:

ВВЕДЕНИЕ

Налоги и налоговая система – это не только источники бюджетных поступлений, но и важнейшие структурные элементы экономики рыночного типа [Качур О.В. Налоги и налогообложение. – М.: КНОРУС, 2014. C. 24]. Ни одно государство не может обойтись без налогов и поэтому налоги являются тем фоном, на котором происходят экономические и политические процессы в обществе.

Налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики [Александров И.М. Налоги и налогообложение. – М.: Издательско-торговая корпорация «Дашков и К», 2015. C. 17]. Государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка.

Целью данной курсовой работы является: изучение налоговой системы Российской Федерации и проблем её совершенствования

Для достижения поставленной цели необходимо достигнуть решения следующих задач:

- изучить теоретические основы налоговой системы Российской Федерации;

- определить принципы построения налоговой системы;

- выявить недостатки российской налоговой системы;

- рассмотреть пути совершенствования налоговой системы РФ.

Предметом исследования проблемы институционального совершенствования.

Объект исследования – налоговая система России.

Теоретической и методологической основой работы являются теории и концепции экономической трансформации налогообложения и налоговой системы в Российской Федерации.

В ходе работы над курсовой работой автором были изучены источники литературы, как учебного, так и законодательного характера (Налоговый кодекс и федеральный закон «Об основах налоговой системы в Российской Федерации»), а также литературные источники отечественных и зарубежных авторов (Пансков В.Г., Кузнецов Н.Г., Черник Д.Г. и др.), материалы периодической печати (журналы «Финансы», «Налоги»).

Глава 1 Понятие, формирование и структура налоговой системы в Российской федерации

Формирование, понятие и характерные черты налоговой системы Российской федерации

В Древнерусском государстве в IX веке повсеместно взималась дань. После становления Киевского государства она была преобразована в подымную подать, которая подлежала уплате со всех домашних труб и печей. Период Золотой Орды стал обременительным для простого населения в том, что касалось сборов податей. Государство нуждалось в пополнении казны. Кроме того, следовало было регулярно платить дань монгольским ханам. В то время повсеместно была распространена система в виде натуральных сборов и прямых взносов послам от монгольских ханов [Брызгалин А.В. Налоговое право. – М.: Юрайт, 2014. C. 170].

Экономическая система России была подвергнута глобальным переменам в период правления императора Петра I. Он ввел множество налогов и сборов, самыми известными из которых стали подушный налог и налог на бороды. Именно Петр I принял на государственную службу прибыльщиков, которые не только контролировали процесс уплаты налогов и сборов, а также придумывали новые налоги и сборы [Косолапов А.И. Налоги и налогообложение. – М.: «Дашков и К», 2014. C. 311].

Следующим важным этапом в становлении налоговой системы России является период после отмены крепостного права в 1861 году. Под обложение теперь попадали земельные угодья и доходы от недвижимого имущества. Введены винные и табачные акцизы, таможенные сборы.

Советскую Россию ждали большие перемены после принятия новой экономической политики в 1921 году. Она практически вернула в действие ту систему налогов и сборов, которая существовала в России до событий Октябрьской революции 1917 года. Обложению были подвергнуты кулацкие хозяйства. Однако в период с 1930 по 1932 год была полностью упразднена акцизная система. Предприятия начали уплачивать налоги с прибыли и оборота.

Во время ВОВ и после ее окончания вводились налог на холостяков, сборы для малосемейного населения. Эти налоги и сборы были призваны повысить рождаемость и увеличить трудоспособное в будущем население.

Налоговая система РФ начала формироваться после распада СССР в декабре 1991 года, был принят закон «Об основах налоговой системы РФ», который вводил в действие новые налоги и сборы (НДС, подоходный налог, акцизы). В 1998 году была утверждена 1-я часть Налогового кодекса РФ (далее, НК РФ), в 2000-м – 2-я часть. НК РФ определил взаимоотношения государства и налогоплательщиков, структуру и элементы российской налоговой системы.

Отдельно стоит выделить образование государственных органов по надзору за налогообложением в Российской Федерации. В 1990 году была создана Государственная налоговая инспекция, которая затем была преобразована в Государственную налоговую службу. В 1998 году появилось Министерство по налогам и сборам. В 2004 году оно было реорганизовано, и его функции перешли к Минфину РФ. С этого же года начала функционировать хорошо знакомая нам Федеральная налоговая служба, которая осуществляет свою деятельность до сих пор.

Понятие «налоговая система» было впервые введено Законом РФ «Об основах налоговой системы в Российских Федерации» от 27 декабря 1991 г № 2118-1. Согласно ст. 2 данного Закона «совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке, образует налоговую систему». Данное определение имеет две отличительные особенности [Налоги и налогообложение / Под ред. Ряховского Д.И. – М.: Эксмо, 2014. C. 43].

Во-первых, в налоговую систему был включен не только перечень налогов в классическом их понимании и сборов налогового характера, подлежащих внесению в обязательном порядке в бюджет и внебюджетные фонды, но и различные целевые, лицензионные и прочие сборы, не являющиеся налоговыми платежами. Таким образом, законодатель, разграничивая понятия налога, сбора, пошлины и платежей неналогового характера, тем не менее осознанно предполагал под налоговой системой понимать всю совокупность обязательных финансовых платежей и различных изъятий в пользу государства [Налоги и налогообложение / Под ред. Черника Д.Г. – М.: МЦФЭР, 2015. C. 63].

Во-вторых, налоговая система характеризовалась, по сути, как простая совокупность этих обязательных платежей без выделения различных элементов такой системы, не говоря уже об установлении между ними взаимосвязи и взаимозависимости. Таким образом, законодатель отождествлял один из элементов системы (налоги, сборы, пошлины) с самой налоговой системой [Налоговое право / Под ред. Н. Г. Кузнецова. – Ростов-на-Дону, 2014. C. 17].

В качестве альтернативы предлагалось множество других определений, основными отличиями которых являлись: более расширенное толкование данного понятия и стремление определить совокупность налоговых платежей в качестве важного, но лишь одного из входящих в налоговую систему элементов. Налоговая система России – это совокупность налогов, пошлин, сборов и всех иных обязательных платежей, взимаемых в установленном законом порядке с плательщиков (физических и юридических лиц) на территории Российской Федерации [Косолапов А.И. Налоги и налогообложение. – М.: Издательско-торговая корпорация «Дашков и К», 2014. C. 211].

Можно привести еще одно похожее, но все-таки немного иное, определение: Налоговая система РФ – это совокупность налогов, сборов и пошлин, введенных на федеральном уровне и установленных законами России и ее субъектов, а также законодательными актами органов местного самоуправления [Крохина Ю. А. Налоговое право. – М.: ЮНИТИ – ДАНА, 2015. C. 52].

С помощью налогов государство воздействует на многие экономические процессы. Налоги помогают поощрять или сдерживать определенные виды деятельности, направлять развитие тех или иных отраслей промышленности, воздействовать на экономическую активность предпринимателей, сбалансировать платежеспособный спрос и предложении, регулировать количество денег в обращении.

Таким образом, налоговая система выступает как своеобразное единство системы законодательства о налогообложении, непосредственно системы налогообложения, объекты налогообложения, субъекты налогового администрирования. Каждый элемент налоговой системы находится во взаимосвязи и взаимозависимости от остальных элементов [Налоги и налогообложение / Под ред. Майбурова И.А. – М.: Юнити, 2014. C. 38].

Налоговую систему нельзя отождествить с системой налогов. Вместе с тем понятие «налоговая система» идентично по своему содержанию понятию «система налогообложения» [Семенихин В.В. Все налоги России 2015. – М.: Эксмо, 2015. C. 211].

Признаки налоговой системы: целостность; открытость; динамичность; подчиненность финансовой системе; функциональная определенность элементов; производность от общественных отношений; взаимозависимость и взаимосвязь элементов [Косолапов А.И. Налоги и налогообложение. – М.: Издательско-торговая корпорация «Дашков и К», 2014. C. 39].

Основные классификации налоговых систем [Спиреденков Н.Ю. Понятие и сущность управления реформированием системы налогообложения // Вестник развития науки и образования. – 2015 г. - №1. – С. 19-28] (см. приложение №1):

В зависимости от уровня налоговой нагрузки, налоговые системы классифицируются на либерально-фиксальные, умеренно-фиксальные и жестко-фиксальные.

В зависимости от доли косвенного налогообложения, налоговые системы классифицируются на подоходные, умерено-косвенные и косвенные [Голуб Л.А. Макроэкономика. Основы теории государственного регулирования. Учебное пособие / Л.А. Голуб. - Хабаровск: ДВИМБ, 2013. C. 64].

В зависимости от уровня централизации налоговых полномочий, налоговые системы классифицируются на централизованные, умеренно-централизованные и децентрализованные.

В зависимости от уровня неравенства доходов после обложения, налоговые системы классифицируются на прогрессивные, регрессивные и нейтральные.

Зачатки налоговой системы в России появились еще в IX веке. Глобальные изменения ожидали ее при правлении императора Петра I, после отмены крепостного права и создания СССР (в период НЭПа). С 2004 года надзорную функцию за налогообложением в стране осуществляет привычная для нас ФНС РФ [Налоги и налогообложение / Под ред. Ряховского Д.И. – М.: Эксмо, 2014. C. 130].

Налоговая система России предполагает комплексное взаимодействие всех элементов, образующих ее структуру. К элементам налоговой системы РФ относятся: налоги и сборы, их плательщики, нормативно-правовая база и органы государственной власти в налоговой сфере.

Налоговая политика в развитом государстве необходима, так как она оказывает влияние на все сферы жизни общества [Швецов Ю. Налоговая система России: можно ли исправить существующие недостатки? // Вопросы экономики. – 2014. - № 4. C. 104]. Снижение налогового давления на ту или иную отрасль, или предприятие, дает возможность улучшения условий его существования и конкурентоспособности на фоне других предприятий и наоборот, рост налогового бремени может как свидетельствовать об успехе отрасли или предприятия, так и об антисоциальной направленности деятельности отрасли или предприятия (например, рост акцизов на табачную и алкогольную продукцию). Также, налоговая политика может носить защитную функцию, в частности, для защиты отечественных отраслей от внешнего воздействия [Сердюков А.Э. Налоги и налогообложение. – СПб.: Питер, 2015. C. 71].

В настоящее время в России существует две основные системы налогообложения малых предприятий: традиционная или общеустановленная система налогообложения и специальные налоговые режимы.

Организации, не перешедшие на специальные налоговые режимы, должны в общеустановленном порядке исчислять и уплачивать следующие налоги: налог на добавленную стоимость; налог на прибыль организаций; налог на доходы физических лиц; взносы в фонды; иные налоги и сборы, при возникновении обязанности налогоплательщика.

Наряду с общей, системой налогообложения, в соответствии с законодательством малым предприятиям предоставлено право использовать специальные налоговые режимы (далее СНР).

В данное собирательное понятие, включаются: упрощённая система налогообложения; система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог); система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности; система налогообложения при выполнении соглашений о разделе продукции; патентная система налогообложения.

Положительные стороны от применения специальных налоговых режимов:

- сокращение количества уплачиваемых налогов;

- упрощение организации и ведения учета;

- налоговые декларации становятся проще для заполнения;

- появляется возможность прогнозировать и планировать налоговую нагрузку;

- налоговая отчетность предоставляется реже;

- сокращение количества налоговых проверок;

- снижается документооборот;

- появляется возможность применения кассового метода учета.

Сумма налога в подавляющем большинстве случаев оказывается меньше тех налогов, которые пришлось бы платить налогоплательщику, если бы он работал по обычной системе налогообложения [Косолапов А.И. Налоги и налогообложение. – М.: Издательско-торговая корпорация «Дашков и К», 2014. C. 92].

Успешная реализация налоговой политики, являющейся одним из звеньев экономической политики в целом, достигается путем учета интересов всех участников налоговых правоотношений и адаптации ее к действующим условиям экономики. Поэтому налоговая политика не может оставаться неизменной на протяжении длительного периода времени [Алексеев А.В. Налоги, которые мы (нас?) выбирают / А.В. Алексеев. // ЭКО. - 2015. - №8. – С. 21].

Способность обеспечивать поступление налоговых платежей в бюджеты разных уровней в объеме, необходимом для достаточного финансирования расходов государства, характеризует эффективность функционирования налоговой системы государства.

Ключевыми направлениями налоговой политики, является концентрация усилий на противодействии уклонению от уплаты налогов, поддержка малого бизнеса и инвестиционной активности.

1.2 Структура налоговой системы РФ

В России действует трехуровневая налоговая система, включающая федеральные, региональные и местные налоги и сборы. Также в НК РФ определенны специальные налоговые режимы (такие как, УСН). Они предусматривают особые условия и порядок уплаты налогов, а также полное освобождение от необходимости уплаты отдельных их разновидностей [Николаев М., Махотаева М. Концепция реформирования налоговой системы // Экономист. – 2014. - № 4. – С. 51].

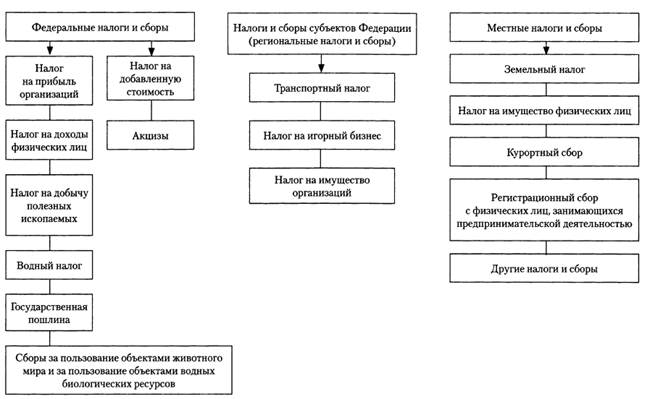

Как было сказано выше, система налогов в России подразделяется на три уровня: федеральный, региональный и местный. Рассмотрим их более подробно. Структура налоговой системы РФ имеет 3 уровня (см. приложение №2):

- федеральный;

- региональный;

- местный.

Уровень налога определяет соответствующий уровень бюджета, зачислению в который он подлежит. Федеральные налоги на всей территории нашего государства имеют одинаковые налоговые ставки, правила расчета и перечисления в соответствии с НК РФ [Налоговый кодекс Российской Федерации (части первая и вторая): По состоянию на 1 января 2016 года. – Новосибирск: Сиб. унив. изд-во, 2016. C.72]. К ним относятся:

- налог на добавленную стоимость;

- акцизы;

- налог на доходы физических лиц;

- утратил силу;

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- утратил силу;

- водный налог;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина.

В эту категорию попадают и специальные налоговые системы: УСН, ЕНВД, раздел продукции, ЕСХН и ПСН (патент). Региональные налоги также утверждаются НК РФ на федеральном уровне. Власти регионов имеют возможность изменять условия налогообложения по своему усмотрению и в пределах, принятых Налоговым кодексом. Например, регионы могут устанавливать налоговую ставку, но не более размера, прописанного в НК РФ. Все изменения закрепляются законами субъектов РФ.

К региональным налогам относятся [Владимирова Н.П. Налоги и налогообложение: учебное пособие / Н.П. Владимирова - М.: КНОРУС, 2013. C. 143]:

- налог на имущество организаций;

- налог на игорный бизнес;

- транспортный налог.

Органы регионального управления также могут вводить в действие специальные налоговые режимы и вносить в них собственные изменения, но согласно положениям НК РФ.

Местные налоги, впрочем, как и остальные налоги и сборы в России, также утверждаются НК РФ. Местные органы самоуправления могут вносить в них изменения и дополнения в рамках Кодекса. К местному налогообложению относятся:

- земельный налог;

- налог на имущество физических лиц;

- торговый сбор.

Всего в нашей стране насчитывается 14 налогов: 8 федеральных, в том числе государственная пошлина, 3 региональных и 3 местных. Немного обособленно стоят 5 специальных систем налогообложения [Главная тенденция налоговой системы // Налоговая политика. - 2015. - №8. – С. 4-13].

К системе налоговых органов РФ относятся следующие службы [Исаков В.Б. Современная налоговая система: точку ставить рано / В.Б. Исаков // Налоговая политика и практика. - 2014. - №3. – С. 4-7].

1. Министерство финансов РФ (определяет главные направления налоговой политики нашего государства, прогнозирует налоговые поступления и вносит предложения по улучшению налоговой системы РФ в целом).

2. Федеральная налоговая служба РФ (находится в ведомстве Министерства финансов РФ как исполнительный орган государственной власти).

Главными функциями ФНС РФ являются:

- учет плательщиков налогов и сборов;

- контроль за выполнением требований налогового законодательства;

- надзор и проверка начислений налогов, их уплаты в соответствующий бюджет и налоговой отчетности.

Таким образом, структура системы РФ в области налогообложения имеет 3 уровня: федеральный, региональный и местный. На каждом из этих уровней принимаются соответствующие законодательные акты, которые не должны противоречить положениям Налогового кодекса и Конституции РФ.

Глава 2 Проблемы совершенствования налоговой системы в Российской Федерации

2.1 Состояние и основные проблемы налогообложения в Российской Федерации

Основы налоговой системы России законодательно оформлены в 1991 г. Создание новой особой формы взаимоотношений государства и налогоплательщика не обошлось без противоречий между налогообложением и отдельными элементами хозяйственного механизма: кредитованием, ценообразованием, валютным регулированием и др. Главным препятствием к становлению эффективной налоговой системы является кризис экономики [Фадеева Н.Г. О совершенствовании налоговой системы в России // Социально-гуманитарные знания. – 2014. - № 2. С. 331].

Нынешние налоги в своей основе формировались в условиях экономического кризиса, что не могло не отразиться на их количестве, структуре и ставках. Характерным является крен в сторону выполнения фискальной функции налогов [Налоговый кодекс Российской Федерации (части первая и вторая): По состоянию на 1 января 2016 года. – Новосибирск: Сиб. унив. изд-во, 2016. C. 214]. Это не удивительно, т.к. в условиях бюджетного дефицита, падения объёмов производства, инфляции был велик соблазн все экономические проблемы государства решить при помощи налогов. Отсюда их чрезмерное количество, завышенные ставки, противоречивое воздействие на процессы воспроизводства.

Как следствие, попытки налогоплательщиков разными путями уйти от налогов, отсюда чрезмерно высокая недоимка налогов в бюджеты разных уровней. Во многом действующая налоговая система соответствует, по крайней мере, по форме, налоговым системам зарубежных стран [Федеральный закон от 27 декабря 1991 г. (с изм. и доп.) № 2118-1 «Об основах налоговой системы в Российской Федерации». – М.: 2015. C. 32]. Слишком велико было желание внедрить сразу все атрибуты рыночной экономики уже на переходном этапе, который переживает российская экономика. Новые налоги тяжёлым бременем легли на предприятия, экономика которых и без того была подорвана непродуманными мерами в области политики цен. Налоги повлекли также и снижение уровня жизни россиян. Особенно удушающим оказался НДС, первоначальная ставка которого была установлена на уровне 28%. Несмотря на то, что его ставка в последующем была снижена, он по-прежнему является одним из факторов роста цен.

К основным недостаткам отечественной налоговой системы можно отнести следующие:

- нестабильность налоговой политики;

- нестабильность налоговой системы является существенным, если не основным, экономическим фактором, сдерживающим привлечение иностранного капитала в российскую экономику.

В настоящее время налогоплательщики сетуют, и вполне обоснованно, на нестабильность российских налогов, постоянную смену их видов, ставок, порядка уплаты, налоговых льгот и т.д., что объективно порождает значительные трудности в организации производства и предпринимательства, в анализе и прогнозировании финансовой ситуации, определение перспектив, исчислении бюджетных платежей. Дело в том, что 90-е годы является периодом возрождения и становления налоговой системы России [Швецов Ю. Налоговая система России: можно ли исправить существующие недостатки? // Вопросы экономики. – 2014. - № 4. C. 74].

Система налогов, введенная в 1990-1991 годах, была весьма слабо адаптирована к рыночным отношениям, не учитывала новых явлений и тенденций, практически она устарела уже к моменту начала своего функционирования. Дело в том, что в условиях перехода к рынку применялись старые понятия о налогах. Вносимые в курс экономической реформы уточнения и дополнения неизбежно отражаются на необходимости корректирования отдельных элементов системы налогообложения. Этого требуют и продолжающиеся в экономике страны процессы инфляции, хотя теперь не такой динамичной, роста бюджетного дефицита, падения уровня производства в промышленности и сельском хозяйстве. Меняются ставки налогов, объекты налогообложения, отменяются одни льготы и вводятся новые, уточняются источники уплаты налогов. Многочисленные изменения и дополнения вносятся в инструктивный и методический материал по налогам [Васильева М.В., Соловьев К.А. Стратегические тенденции в процессе совершенствования современных систем налогообложения экономики развитых стран // Финансы и кредит. – 2015. - № 37. – С. 66].

В декабре 1993 года президентским указом было отменено положение о норме, в соответствии с которой региональные и местные органы власти в праве вводить или не вводить лишь те налоги, которые оговорены законом «Об основах налоговой системы в Российской Федерации». В результате, как грибы после дождя, стали появляться такие экзотические налоги как налог на падение объемов производства или на инвестиции за пределами региона, за прогон скота или на содержание футбольной команды. Тревожно, что на основании указа внутри России возникли своеобразные таможенные барьеры в виде сборов за въезд или за ввоз товаров на территорию области или республики, а также за вывоз товаров за пределы региона [Качур О.В. Налоги и налогообложение. – М.: КНОРУС, 2014. C. 127].

Налоговая система России стала напоминать лоскутное одеяло, число лоскутов в котором стремительно увеличивается [Алексеев А.В. Налоги, которые мы (нас?) выбирают / А.В. Алексеев. // ЭКО. - 2015. - №8. – С. 24]. Это не только не стабилизирует налоговую систему, но и приводит в отчаяние те крупные предприятия, которые осуществляют свою деятельность в разных регионах страны или принимают решения об инвестициях в российскую экономику.

Нестабильность наших налогов, постоянный пересмотр ставок, количества налогов, льгот и т.д. несомненно играет отрицательную роль, особенно в период перехода российской экономики к рыночным отношениям, а также препятствует инвестициям как отечественным, так и иностранным.

-

- Чрезмерное налоговое бремя, возложенное на налогоплательщика

- Уклонение от уплаты налогов юридическими лицами, вызванное в том числе отменой инвестиционной льготы [Кашин В.А. Налоговая система: как её сделать более эффективной? / Финансы. – 2015. - № 10. – С. 41]

- Чрезмерное распространение налоговых льгот, что приводит к огромным потерям бюджета (правда, в последние годы многие из них были отменены);

- Отсутствие стимулов для развития реального сектора экономики;

- Эффект инфляционного налогообложения;

- Чрезмерный объем начислений на заработную плату;

- Единая ставка налога на доходы физических лиц [Кашин В.А. Налоговая система: как её сделать более эффективной? / Финансы. – 2015. - № 10. С. 41].

К числу недостатков налоговой политики России относятся: выраженная регрессивность налогообложения (только низкооплачиваемые наемные работники платят подоходный налог и делают платежи в фонды в полном объеме); перенос основного налогового бремени на производственные отрасли; тенденция к расширению доли прямых налогов.

Предприниматели выражают недовольство федеральной налоговой политикой – внедрением патентной системы и перспективным исчезновением ЕНВД. Вопреки целям своего внедрения, патентная система налогообложения не стала привлекательной для бизнеса. ПСН, по задумке федеральных властей должна в итоге вытеснить ЕНВД и увеличить налоговые поступления в федеральный бюджет и бюджеты субъектов Российской Федерации. Но патенты удобны и привлекательны только для некоторых ИП и лишь в некоторых случаях. Большинству же предпринимателей, которые могут перейти на патентную систему налогообложения, этот переход не выгоден.

2.2 Проблемы совершенствования налоговой системы Российской Федерации

Реформирование налоговой системы направлено на снижение налогового бремени на население, малый и средний бизнес, упрощение налоговой системы и выравнивание условий налогообложения, повышение качества государственного налогового администрирования. Налоговые субъекты должны быть в полной мере защищены от произвола налоговых и таможенных инспекторов, в том числе судебным институтом. Также весьма важным является кодификация ответственности налогоплательщиков за налоговые нарушения и преступления.

Таким образом, в совершенствование налоговой системы можно включить следующие аспекты и направления [Алексеев А.В. Налоги, которые мы (нас?) выбирают / А.В. Алексеев. // ЭКО. - 2015. - №8. – С. 23]:

- необходимость стабилизации налоговой системы;

- упрощение налоговой системы

- необходимость изъятия инструкций и норм, которые могут быть истолкованы многозначно;

- необходимость ослабить налоговое давление на физических лиц и малый бизнес;

- необходимость введения прогрессивной системы налогообложения и платежей в фонды;

- оптимизация сочетания прямых и косвенных налогов (в странах с развитой экономической предпочтение отдается прямым налогам);

- усиление роли налогов за недрами, культурными и другими видами ресурсов;

- соответствие налогового законодательства прочим законам;

- учет реальных издержек субъектов производственной деятельности;

- совершенствование подоходного налогообложения ;

- гибкость учета инфляционных процессов;

- принципы добровольного выбора системы налогообложения, своевременное информирование налогоплательщиков об изменениях налогового законодательства, оказание консультационных услуг при исчислении и уплате налогов;

- наличие возможности исключения отдельных юридических лиц, отраслей экономики, регионов из общего порядка налогообложения [Владимирова Н.П. Налоги и налогообложение: учебное пособие / Н.П. Владимирова - М.: КНОРУС, 2013. C. 39].

Последовательное проведение политики сокращения числа различных налоговых льгот было приостановлено в связи с кризисными тенденциями 2014-2015-х годов.

Значительные суммы выводятся из-под налогообложения и контроля налоговых органов путем открытия налогоплательщиками многочисленных счетов в различных банках. Многие счета, в том числе и те, на которые обращается взыскание налогов в бюджет, являются бездействующими, остатки средств на большинстве таких счетов – минимальны. Закрытие этих счетов растягивается по времени, так как вопрос о закрытии банковского счета решается в судебном порядке [Букаев Г.И. Налогоплательщики должны быть богаты / Г.И. Букаев // Аргументы и факты. - 2001. - № 13. С. 8].

Еще одним из методов уклонения от уплаты налогов в бюджет является использование ссудных счетов в банке в качестве расчетных. Это возможно вследствие отсутствия ответственности кредитных организаций за подобные операции.

В современных условиях, характер государственных расходов изменился, хозяйствующие субъекты имеют относительно широкую экономическую свободу. Этот аспект способствует тому, что [Васильев В.П. Государственное регулирование экономики (схемы и статистика). - М.: Дело и Сервис, 2013. C. 44]:

- финансирование потребностей социально незащищенных слоев населения в значительной степени затруднено;

- обеспечение потребностей фундаментальных научных исследований во многом находится в сфере влияния частного капитала, потому исследования поводятся не систематизированно.

Необходимость структурной переориентации предприятий и отраслей также не налажено. Сглаживание достаточности финансирования территорий, решение проблемы безработицы, поддержание уровня защищенности слоев населения в значительной степени нарушено. В связи с перечисленными аспектами, возможно предложить следующие мероприятия [Кашин В.А. Налоговая система: как её сделать более эффективной? / Финансы. – 2015. - № 10. С. 41]:

- сократить государственные расходы до оптимального уровня, который послужил бы к отмене различного необходимости финансовых вливаний в неэффективные производства;

- создание налоговой системы стимулирования экономического базиса, снижения налогового бремени для производителей имеющих конкурентоспособные производства и продукты;

- государственное стимулирование инвестиций.

Министерство финансов и Федеральная налоговая служба исходят из необходимости сохранения существующей системы налогообложения, которая предполагает изменения в тех или иных её частях в зависимости от проявления явного диссонанса [Лыкова Л.Н. Налоги и налогообложение в России: Учебник. / Л.Н. Лыкова. - М.: «Бек», 2013. C. 120]. Практически неизменными остаются отношения собственности, принципы государственного устройства, технологии производства, системы распределения материальных и финансовых ресурсов, оплата труда. Следствием являются возникающие новые диспропорции налогообложения.

Специальные режимы налогообложения субъектов малого предпринимательства установлены в большинстве стран мира и представляют собой способ государственной поддержки.

Основная цель специального налогообложения заключается в создании режима, создающего, с одной стороны, возможности развития субъектов малого бизнеса, и, с другой стороны, предусматривающего меры по ограничению злоупотреблений при использовании специальных налоговых системы.

Успешная реализация налоговой политики, являющейся одним из звеньев экономической политики в целом, достигается путем учета интересов всех участников налоговых правоотношений и адаптации ее к действующим условиям экономики. Поэтому налоговая политика не может оставаться неизменной на протяжении длительного периода времени.

Способность обеспечивать поступление налоговых платежей в бюджеты разных уровней в объеме, необходимом для достаточного финансирования расходов государства, характеризует эффективность функционирования налоговой системы государства.

Поэтому в настоящее время приобретает особую важность продуманная, взвешенная налоговая политика государства, обеспечивающая баланс интересов всех участников налоговых правоотношений и не допускающая диспропорций между полноценным обеспечением поступлений в государственный бюджет, социальной поддержкой граждан страны, поддержанием экономического роста и дальнейшим совершенствованием и развитием системы налогообложения.

Ключевыми направлениями налоговой политики России является концентрация усилий на противодействии уклонению от уплаты налогов, поддержка малого бизнеса и инвестиционной активности.

Власти не планируют увеличивать налоговую нагрузку на малый бизнес, несмотря на то, что в последние годы был выбран временный режим наибольшего благоприятствования для малого бизнеса, предполагающий в ряде случаев снижение платежей в фонды, пониженные ставки налогообложения, использование упрощенной системы отчетности и налоговых проверок. Более того, в настоящее время принято, что эта политика будет продолжена и после 2017 года.

Реализацию налоговой поддержки малого бизнеса предлагается осуществлять путем совершенствования патентной системы налогообложения (гл. 26.5 НК РФ) и расширенным предоставлением налоговых льгот.

Патентную систему налогообложения планируется распространить не только на индивидуальных предпринимателей, как в настоящее время (ст. 346.44 НК РФ), но и на самозанятых граждан, не имеющих наемных работников. Получение такими гражданами патента на один из видов деятельности автоматически повлечет постановку их на учет в качестве индивидуальных предпринимателей, а истечение срока действия патента – снятие с учета. Налоговое администрирование этих процессов будет весьма затратным и сложным, ведь патент можно получить и на один месяц (п. 5 ст. 346.45 НК РФ).

Данной мерой государство пытается компенсировать последствия резкого повышения страховых взносов для индивидуальных предпринимателей, вследствие которого в 2013 году большинство предпринимателей прекратили свою деятельность или «ушли в тень».

Еще одним новшеством, стало предоставление регионам права закреплять налоговые льготы в виде «каникул» на период 2015-2018 годов для вновь зарегистрированных индивидуальных предпринимателей. Соответственно при этом налогоплательщик должен будет осуществлять свою деятельность в строго определенных сферах (производственная, социальная, научная), а также применять упрощенную или патентную систему налогообложения.

Региональные органы власти могут также устанавливать предельные значения годового дохода предпринимателя, количества наемных работников и других показателей, при превышении которых право на «налоговые каникулы» утрачивается.

В Основных направлениях налоговой и бюджетной политики, на основе которых составляется проект федерального бюджета, предлагается приводить оценку эффективности действующих налоговых льгот, а также расходов бюджета на их предоставление.

При принятии каждой новой налоговой льготы инициаторы идеи обосновывают «источники» бюджетных средств, за счет которых будут покрываться выпадающие доходы. Такими «источниками» могут стать и неэффективные налоговые льготы, которые закреплены сегодня в действующем законодательстве.

Еще одним новшеством является правило о том, что каждая новая налоговая льгота первоначально принимается на временной основе. Постоянную основу налоговая льгота получает только после анализа эффективности ее применения по окончании «пилотного» периода.

В других странах используется принцип предоставления налоговых льгот на временной основе как один из способов борьбы с их неконтролируемым увеличением, так как если льгота появляется в налоговой системе, то «снять» ее в последствии затруднительно. Потому современная методика эффективности налоговых льгот направлена на их дальнейшую ревизию и сокращение.

В целом, ситуация со льготами сложная и многогранная, поэтому ставить вопрос об обоснованности введения налоговой льготы представляется целесообразным. Необходимо учитывать, что льготы имеют не только стимулирующую направленность, но и компенсационную.

Если говорить о стимулирующих льготах, направленных на развитие новых видов деятельности, то и они в первые годы всегда приводят к уменьшению налоговых поступлений. Такие льготы можно рассматривать как своего рода государственные инвестиции и для их введения требовать от инициатора план развития, который включал бы в себя макроэкономические расчеты по выходу на бюджетную «прибыль». Такой «инвестиционный план» должен открыто обсуждаться в законодательных органах власти.

Государственная политика интенсивного развития так называемых территорий опережающего развития (Дальний Восток, Восточная Сибирь) только набирает обороты. Новым предприятиям, создаваемым на этих территориях, планируется предоставить пятилетние налоговые каникулы по основным налогам: налогу на прибыль организаций, налогу на имущество организаций, земельному налогу и налогу на добычу полезных ископаемых (за исключением случаев добычи нефти и газа).

По региональным и местным налогам каникулы также возможны, но окончательное решение остается за соответствующими органами власти субъектов РФ и муниципальных образований.

Механизм отбора инвестиционных проектов, для реализации которых будут предоставлены каникулы, а также характер и размер льгот по страховым взносам еще предстоит определить в законодательстве.

Важно, что состав территорий опережающего развития будет расширен за счет включения в них Красноярского края, Хакасии, Крыма и города федерального значения Симферополя.

Несмотря на плодотворную законотворческую работу по совершенствованию налогового законодательства по стимулированию малого бизнеса, имеются еще резервы совершенствования налогового законодательства. Значительным резервом повышения эффективности налогообложения является устранение пробелов и неточностей, выявляемых правоприменительной практикой, в законодательном порядке.

Дальнейшее совершенствование взаимоотношений между налоговыми органами и бизнесом должно способствовать созданию максимально комфортных условий для исполнения налогоплательщиком своих обязанностей.

ЗАКЛЮЧЕНИЕ

Налоговая система в современных условиях – один из важнейших рычагов, регулирующих финансовые взаимоотношения предприятий с государством в условиях перехода к рыночному хозяйству, становится налоговая система. Она обеспечивает государство финансовыми ресурсами, необходимыми для решения важнейших экономических и социальных задач.

Вводя налоги, государство изымает у предприятий часть их доходов в свою пользу. Реализация фискальной функции налогов, связанной с формированием доходной части всех звеньев бюджетной системы, обеспечивает перераспределение национального дохода и создает условия для эффективного государственного управления.

В ходе написания данной курсовой работы были сделаны следующие выводы:

1. Налоговую систему – целостное единство четырех основных её элементов: системы законодательства о налогах и сборах, системы налогов и сборов, плательщиков налогов и сборов и системы налогового администрирования, каждый их которых при этом находится друг с другом в тесной взаимосвязи и взаимозависимости.

2. Российскую налоговую систему можно классифицировать как умеренно фискальную, косвенную, централизованную, нейтральную.

3. Формирование системы налогообложения как составной части налоговой системы после введения части первой НК РФ связано с налоговой реформой, основные цели которой состояли в снижении налогового бремени на экономику и его структурной перестройке, оптимизации количественного и качественного состава налогов и сборов.

4. Понимание структуры налоговой системы основывается на определении понятия «система». Система – это совокупность элементов, находящихся в отношениях и связях друг с другом, которая образует определенную целостность и единство.

5. Все подсистемы налоговой системы взаимодействуют между собой, а налоговая система в целом взаимодействует с субъектами налогообложения в лице налогоплательщиков. Таким образом, без налогоплательщиков невозможно существование налоговой системы, иначе не с кого было бы взимать налоги и сборы. Однако налогоплательщики, являясь элементов внешней среды по отношению к налоговой системе, активно воздействуют на налоговую систему в своих интересах, как и последняя на них. Следовательно, связь между внешней средой и налоговой системой является, по сути, двусторонней.

6. Основные недостатки налоговой системы: нестабильность налоговой политики, чрезмерное налоговое бремя, возложенное на налогоплательщика, уклонение от уплаты налогов, чрезмерное распространение налоговых льгот, отсутствие стимулов для развития реального сектора экономики, эффект инфляционного налогообложения, а также проблемы обеспечения стабильности налоговой системы и её максимального упрощения, изъятия из законов и инструкций норм, имеющих неоднозначное толкование.

7. Корректировку налоговой системы нужно осуществлять безболезненно для налогоплательщиков. Недопустимо каждый месяц вносить изменения в налоговое законодательство. Целесообразно накапливать необходимые изменения и дополнения, рассматривать их вместе с проектами бюджетов, вводить с 1 января следующего года и ни в коем случае – задним числом.

8. Процесс совершенствования налоговой системы бесконечен, так как каждый новый этап в развитии общества имеет приоритеты экономического развития, что требует адекватного решения проблем взаимодействия хозяйствующих субъектов с государством.

9. Весьма перспективной представляется разновекторная модель налоговой системы, предполагающая резкое сокращение количества неэффективных налогов, а также замену налога на прибыль налогом на расходы.

10. Имеются лишь два направления действий в налоговой сфере, между которыми предстоит сделать выбор государству. Одно из них – наращивание контрольного аппарата, другое – радикальное реформирование налоговой системы, с тем чтобы имеющихся возможностей контроля было достаточно для обеспечения сбора налогов.

Налоговая система России еще несовершенна, нуждается в улучшении. Основные направления совершенствования налоговой системы включают в себя снижение налогового бремени, оптимального распределения средств между бюджетами различных уровней, повышение эффективности экономической функции налогов. Нестабильность налоговой системы не позволяет привлекать инвесторов в предприятия России, отрицательно влияет на экономическую и социальную динамику общества.

Проблема совершенствования налоговой системы очень значима на сегодняшний момент, об этом свидетельствуют предложения российских экономистов по оптимизации налогообложения. Так, предприниматели Торгово-промышленной палаты России выделяют помимо прочих, следующие пути реформирования: создание условий для развития малого и среднего бизнеса (в т.ч. инновационных предприятий), ослабление налоговой нагрузки крупнейших налогоплательщиков, совершенствование НДС, внедрение новой амортизационной политики и пр. Предлагается и более кардинальный путь, с точки зрения В.А. Кашина, - это создание новой системы налогов взамен старой. Новая унифицированная система, по мнению автора, является более эффективной и оптимальной для современных условий развития экономики.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Конституция Российской Федерации от 12.12.1993, по состоянию на 2015 год // СПС Гарант /.

Налоговый кодекс Российской Федерации. - СПб.: Издат. дом «Герда», 2014. – 523 с.

Федеральный закон от 27 декабря 1991 г. (с изм. и доп.) № 2118-1 «Об основах налоговой системы в Российской Федерации». – М.: 2015. - 72 с.

Александров И.М. Налоги и налогообложение. – М.: Издательско-торговая корпорация «Дашков и К», 2015. – 304 с.

Брызгалин А.В. Налоговое право. – М.: Юрайт, 2014. – 538 с.

Васильев В.П. Государственное регулирование экономики (схемы и статистика). - М.: Дело и Сервис, 2013. – 96 с.

Владимирова Н.П. Налоги и налогообложение: учебное пособие / Н.П. Владимирова - М.: КНОРУС, 2013. – 232 с.

Голуб Л.А. Макроэкономика. Основы теории государственного регулирования. Учебное пособие / Л.А. Голуб. - Хабаровск: ДВИМБ, 2013. – 165 с.

Данилевский Ю.А. Налоги: учеб. пособие для студентов вузов / Ю.А. Данилевский, С.М. Шапигузов. - М.: Финансы и статистика, 2014. – 395 с.

Дуканич Л.В. Налоги и налогообложение: учебник для вузов / Л.В. Дуканич. - Ростов на Дону: Феникс. - 2012. – 226 с.

Камаев В.Д. Основы рыночной экономики. Национальная экономика в целом: учебник / В.Д. Камаев, Б.И. Домненко. - М.: Питер, 2012. – 542 с.

Качур О.В. Налоги и налогообложение. – М.: КНОРУС, 2014. – 304 с.

Косолапов А.И. Налоги и налогообложение. – М.: Издательско-торговая корпорация «Дашков и К», 2014. – 872 с.

Крохина Ю. А. Налоговое право. – М.: ЮНИТИ – ДАНА, 2015. – 383 с.

Лыкова Л.Н. Налоги и налогообложение в России: Учебник. / Л.Н. Лыкова. - М.: «Бек», 2013. – 278 с.

Налоги и налогообложение / Под ред. Ряховского Д.И. – М.: Эксмо, 2014. – 336 с.

Налоги и налогообложение / Под ред. Черника Д.Г. – М.: МЦФЭР, 2015. – 528 с.

Налоговое право / Под ред. Н. Г. Кузнецова. – Ростов-на-Дону, 2014. – 314 с.

Налоговое право / Под ред. С.Г. Пепеляева. – М.: Юрист, 2013. – 591 с.

Налоги и налогообложение / Под ред. Майбурова И.А. – М.: Юнити, 2014. – 665 с.

Николаев М., Махотаева М. Концепция реформирования налоговой системы // Экономист. – 2014. - № 4. – С. 49-53.

Налоговый кодекс Российской Федерации (части первая и вторая): По состоянию на 1 января 2016 года. – Новосибирск: Сиб. унив. изд-во, 2016. – 602 с.

Перов А.В. Налоги и налогообложение: учеб. пособие / А.В. Перов, А.В. Толкушин, 2-е изд., доп. и перераб. - М.: Юрайт, 2013. – 635 с.

Семенихин В.В. Все налоги России 2015. – М.: Эксмо, 2015. – 1072 с.

Сердюков А.Э. Налоги и налогообложение. – СПб.: Питер, 2015. – 572 с.

Швецов Ю. Налоговая система России: можно ли исправить существующие недостатки? // Вопросы экономики. – 2014. - № 4. – 140 с.

Алексеев А.В. Налоги, которые мы (нас?) выбирают / А.В. Алексеев. // ЭКО. - 2015. - №8. – С.17-34.

Бирючев О.И. О некоторых вопросах оптимизации налогообложения / О.И. Бирючев // Финансы. - 2004. - № 2. – С.10-15.

Букаев Г.И. Налогоплательщики должны быть богаты / Г.И. Букаев // Аргументы и факты. - 2001. - № 13. – С.7-9.

Васильева М.В., Соловьев К.А. Стратегические тенденции в процессе совершенствования современных систем налогообложения экономики развитых стран // Финансы и кредит. – 2015. - № 37. – С. 64-68.

Главная тенденция налоговой системы // Налоговая политика. - 2015. - №8. – С. 4-13.

Исаков В.Б. Современная налоговая система: точку ставить рано / В.Б. Исаков // Налоговая политика и практика. - 2014. - №3. – С. 4-7.

Кашин В.А. Налоговая система: как её сделать более эффективной? / Финансы. – 2015. - № 10. – С. 39-42.

Пансков В.Г. О некоторых проблемах формирования российской налоговой системы // Финансы. – 2014. - № 3. – С. 28-34.

Спиреденков Н.Ю. Понятие и сущность управления реформированием системы налогообложения // Вестник развития науки и образования. – 2015 г. - №1. – С. 19-28.

Фадеева Н.Г. О совершенствовании налоговой системы в России // Социально-гуманитарные знания. – 2014. - № 2. – С. 329-333.

Пансков В.Г. О некоторых проблемах формирования российской налоговой системы / В.Г. Пансков // Финансы. - 2014. - №3. - С.28-34.

Исаков В.Б. Современная налоговая система: точку ставить рано / В.Б. Исаков // Налоговая политика и практика. - 2014. - №3. – С.4-7.

Приложение № 1

Приложение № 2

- Организации учета затрат в финансовом и управленческом учете

- Отчет о движении денежных средств: методы формирования (ООО «Уник Плат»)

- Анализ управления распределенной информацией и его перспектив.

- Основы проектирования программ. Этапы создания программ

- Разработка регламента выполнения процесса «Разработка стратегии охраны окружающей среды» (Описание предметной области. Постановка задачи)

- Особенности политики развития персонала корпораций ( ОАО «РЖД» Северной железной дороги)

- Статус нотариуса (Определение долей супругов в наследстве)

- Сходство и отличие требований права и морали (теория государства и права)

- Организационная культура и ее роль в современных организациях (Оценка эффективности)

- Проблемы диагностики и управления организационной культурой (НА ПРИМЕРЕ ООО РИА «ВЕДА-КОНСУЛЬТАНТ»)

- Биологическая обратная связь как психотерапевтический метод (Понятие обратной связи в психологии)

- Основные этапы формирования налогового учета в России (Система и функции налогового учета)