Опыт реформирования естественных монополий в разных странах (Опыт реформирования естественных монополий)

Содержание:

Введение

Естественные монополии, являясь важнейшими отраслями национального хозяйства, жестко интегрированы в систему кооперационных связей производства и коммерции и, следовательно, решение задачи повышения эффективности естественных монополий лежит на пути комплексного рассмотрения макроэкономической политики реформирования хозяйственного механизма экономики страны в целом.

Общепризнанная необходимость реформирования отраслей естественных монополий в России, обусловленная развитием внутренних тенденций и внешних воздействий этих отраслей на экономику, многообразие возможных вариантов макроэкономического реформирования и начало реализации правительственных концепций структурных преобразований в отраслях естественных монополий.

Существующая в настоящее время система государственного регулирования деятельности естественных монополий федерального и локального уровня не позволяет обеспечить баланс интересов общества и собственников предприятий регулируемых отраслей, положительно повлиять на создание условий макроэкономической стабильности.

Для субъектов естественных монополий на федеральном и региональном уровнях характерно ярко выраженное рентоориентированное оппортунистическое поведение, которое проявляется как в необоснованном завышении цен и тарифов на продукцию, работы и услуги, так и в их неудовлетворительном качестве, надежности и уровне экологической безопасности.

Неэффективность существующего механизма, регулирования деятельности субъектов естественных монополий во многом обусловлена сосуществованием старых институтов административно-командной экономики, формирующихся новых институтов регулирования, а также общим состоянием институциональной среды функционирования естественных монополий в условиях современной России.

Проблема выработки направлений, макроэкономической политики реформирования в сфере естественных монополий, выбора оптимальных средства и методов данного регулирования с учетом специфики переходной экономики России приобретает не только актуальное научное, но и практическое значение.

Основой исследования послужили труды: Л. Абалкиной, Н. Белоусовой, И. Бесединой, А. Городецкого, М. Делягина, В. Кокорева, О. Коломейченко, В. Лившица, Н. Лукьянчиковой, А. Никифорова, Ю. Павленко, Н. Цукановой и др.

Целью работы является раскрытие сущности естественной монополии, выявление ее взаимосвязи с конкурентными, рыночными отношениями; обоснование необходимости государственного регулирования естественной монополии.

Достижение поставленной цели предполагает решение следующих задач:

- рассмотреть необходимость исследования места и роли естественных монополий в российской национальной экономике;

- проанализировать факторы, позволяющих построить адекватную модель оптимального реформирования и развития предприятий в сфере естественных монополий;

- исследовать методы и способы проведения реформ на примере различных государств (Швеция, Германия, Великобритания, Япония, Россия).

Предметом исследования является структура рынка и естественная монополия как ее составная часть, государственное регулирование рыночной структуры. Объектом исследования являются естественные монополии как элемент макроэкономической системы и ее взаимодействие с другими хозяйственными субъектами, предпринимательством и государством.

В процессе изучения проблемы были использованы следующие методы исследования: общенаучные, систематизации и обобщения.

Курсовая работа состоит из введения, двух глав, заключения, библиографии.

1 Социально-экономическая эффективность естественной монополии

Естественные монополии имеют важное социально-экономическое значение для государства. Это связано, прежде всего, с тем, что их деятельность затрагивает все общество, поэтому любые изменения в функционировании естественных монополий прямо или косвенно отражаются на всех экономических показателях государства и благосостояния его граждан. Такое положение естественных монополий обязывает государство тщательно контролировать их деятельность и нести ответственность за характер экономической политики.

Прошедший этап рыночной трансформации экономики показал, что либерализация несовместима с интересами страны и привела к огромным экономическим и геополитическим потерям [4, с. 15]. Либерализация была проведена без сколько-нибудь существенной трансформации экономических основ монопольных структур, при отсутствии налаженной системы антимонопольного регулирования и контроля. Либерализация цен и внешней торговли сняла административные ограничения с монополий, но не смога обеспечить адекватную развернутую систему, антимонопольной защиты рынка, так как не были предусмотрены соответствующие меры по проведению конкурентной политики [8, с. 48].

Главным фактором конкуренции в условиях трансформирующейся экономики становятся не издержки и цены, а уровень и объемы корпоративной власти и контроля за рынком и производством, выражающийся в статусе предприятия, близости к ресурсам, а в определенных сферах экономики − в коррупции и в прямом насилии.

Практика показывает, что механический перенос хозяйственных форм, в том числе и регулирования из одной социально-экономической среды в другую часто не дает желаемого результата.

Это и понятно ведь они возникают в различных и неповторимых условиях. Залогом успешного заимствования чужого опыта является его критическое переосмысление. Выражающееся в частности, в адаптации к специфическим условиям новой среды и задачам экономической политики.

Существующая в настоящее время система государственного регулирования деятельности естественных монополий федерального и локального уровня не позволяет обеспечить баланс интересов общества и собственников предприятий регулируемых отраслей, положительно повлиять на создание условий макроэкономического уровня (см. Приложение А).

Для субъектов естественных монополий на федеральном и локальном уровнях характерно яркое рентоориентирование и оппортунистическое поведение, которое проявляется как в необоснованном завышении цен и тарифов на продукцию, работы и услуги, так и в их неудовлетворительном качестве, надежности и уровне экологической безопасности.

В некоторых определениях естественной монополии на передний план выдвигаются общественная важность блага, соображения экономической выгоды для государства и населения, а также национальной безопасности. Конечно, сама идея естественного монополизма исходит из необходимости исключений из правил конкуренции, но фактор общественной значимости может действовать только в отношении ограниченного круга товаров и услуг. Некоторые предприятия могут быть защищены от конкуренции по политическим мотивам для гарантирования стабильной доходности услуг, важных с позиции общественных интересов.

Классическим примером значимости фактора экономии от масштаба служила группа отраслей общественных услуг – обеспечение населения водой, газом, электроэнергией, местной телефонной связью и канализацией. Согласно западной экономической традиции, отрасли естественных монополий трактуются в целом как производства, доставляющие социально значимые блага потребителю, - железнодорожный, авиационный и некоторые другие виды транспорта, специфические топливно-энергетические производства, например газо- и энергоснабжение, оказание ряда коммунальных услуг.

Во многих странах к отраслям естественных монополий относят большинство видов деятельности, продукция которых является "предметом общественного пользования": коммуникации, линии электропередачи, нефте- и газопроводы, железнодорожный транспорт, кабельное телевидение, системы связи, водоснабжение и канализацию'". Для стран с переходной экономикой особо важными отраслями естественных монополий обычно считаются грузовой железнодорожный транспорт, электроэнергетика и телекоммуникации [15, с. 7].

В последние годы в научной литературе прочно укоренилось понятие инфраструктурной отрасли как синонима естественной монополии. Проблемы реструктуризации и реформирования естественных монополий действительно связаны именно с их инфраструктурной составляющей. В институциональной структуре большинства естественных монополий можно вычленить несколько принципиально отличающихся по своей природе элементов. Во-первых, это собственно материальные транспортные сети, по которым продукт поставляется потребителю (рельсы, трубы, линии электропередачи и т.п.). Во-вторых, операции или иная специфическая деятельность по эксплуатации этих сетей (системные операторы, диспетчеризация и пр.). В-третьих, рынки, на которых происходит согласование спроса и предложения по услугам инфраструктурной сети (например, федеральный оптовый рынок электроэнергии и мощности - ФОРЭМ, подконтрольный РАО "ЕЭС России"). В-четвертых, собственно производство товаров и услуг предприятиями, входящими в состав естественной монополии [9, с. 137].

В инфраструктурных отраслях принято выделять, по меньшей мере, две вертикально объединенные стадии: создание продукта и сетевое обслуживание. Традиционно они рассматривались как носители фундаментального свойства естественной монополии, когда функции издержек таковы, что при всех существующих уровнях спроса производство одной фирмой обходится дешевле, чем конкуренция между двумя или более фирмами.

В последнее время под влиянием технических и технологических новшеств, позволяющих создавать независимые предприятия, действующие на конкурентной основе, подобные представления применительно к стадии производства стали "размываться". При этом сетевая стадия, как правило, продолжает оставаться монопольной, а значит, появляется возможность поддержания "своего" производителя и дискриминации остальных. В таком случае теряется выгода от конкуренции на стадии производства, а прибыль на монопольной сетевой стадии будет увеличиваться, по существу, за счет общества.

Главная экономическая проблема дезинтеграции естественных монополий - риск потери эффекта системности. Помимо роста трансакционных издержек необходимо отметить еще один важный аспект, связанный с допуском к управлению инфраструктурными отраслями частного капитала. Собственно, большинство мер по реформированию инфраструктурных отраслей предусматривает создание возможностей для реального выделения сфер потенциальной конкуренции и развития государственно-частного партнерства. Допуск частного капитала в естественно монопольную сферу, как свидетельствует опыт многих стран, может осуществляться на основе передачи от государства частному инвестору либо прав собственности (прямая приватизация), либо функций по управлению инфраструктурными отраслями.

В практике реформирования естественных монополий имеется множество примеров, когда в ходе реализации, достаточно привлекательных проектов возникали серьезные трудности и существенные ошибки на обеих стадиях − как при производстве товаров или услуг, так и в сетевом хозяйстве по их доставке потребителям. В конечном счете, в основе всех вариантов реформирования естественных монополий лежит их разделение на производственную и инфраструктурную стадии. Положительные эффекты от введения элементов конкуренции ожидаются, прежде всего, благодаря преодолению так называемой ценовой дискриминации. Можно выделить три основные теоретические модели с соответствующими вариантами структурной политики.

Во-первых, сохранение традиционной модели, то есть полностью интегрированной монопольной компании, объединяющей стадии как производства, так и сетевого хозяйства. Фактическая рыночная власть подобного монополиста очень велика и может быть ослаблена только посредством конкуренции локальных монополистов на сопряженных территориях. Это классическая модель вертикально интегрированного монополиста. В настоящее время практически все российские естественные монополии построены по такому принципу, а их реформирование связано с выбором того или иного варианта отхода от него.

Во-вторых, возможна модель с разделенными стадиями производства и сетевого хозяйства, причем последняя может быть организована как крупный монополист, а на стадии производства появляются элементы конкуренции. В данном случае должны, четко обозначены законодательные барьеры, не позволяющие сетевому монополисту воздействовать на конкурентные отношения производителей. Это модель, вертикального разделения в соответствии с которой проводится реформирования электроэнергетики в России.

В-третьих, теоретически возможна модель, включающая элементы, как конкуренции, так и интеграции. Речь идет о сетевом монополисте, который одновременно является одним из конкурентов в сфере производства. Получается своего рода вариант вертикальной интеграции с конкуренцией. Для ограничения монопольной власти используется метод так называемого "функционального разбиения", например ведения раздельной хозяйственной отчетности по сетевой и производственной деятельности внутри интегрированного предприятия, а также регулирования внутренних цен, назначаемых монополистом для самого себя за пользование инфраструктурной сетью.

Существуют вполне обоснованные опасения, что подобное "разбиение", на практике реализуемое путем выделения в рамках компаний самостоятельных бизнес-дивизионов, в российских (и не только) условиях не сможет преодолеть доминирующих позиций на рынке субъекта инфраструктурных сетей и обеспечить беспрепятственный допуск к ним неинтегрированных производителей. Об этом, например, свидетельствуют длительные конфликты по поводу условий допуска к сетям между РАО "ЕЭС России" и не входящими в его структуру энергокомпаниями - "Иркутскэнерго", "Татэнсрго" и "Башкирэнерго".

На основе анализа мирового опыта реформирования естественных монополий можно сделать общие выводы о наиболее эффективных моделях реструктуризации отдельных инфраструктурных отраслей. Так, наилучшей для железнодорожного сектора нередко оказывается модель вертикально интегрированного монополиста, для электроэнергетики - модель вертикального разделения, а для сектора телекоммуникаций - модель вертикальной интеграции с конкуренцией [10, с. 102].

Исходя из теории несовершенной конкуренции в которой рассматриваются три основные задачи государственного регулирования естественных монополий: во-первых, необходимо, чтобы их цены были максимально к уровню предельных издержек; во вторых, нужно обеспечивать только нормальную норму прибыли; в третьих, производство должно быть эффективным [10, с. 102]. В соответствии с этими задачами регулирующие органы призваны поддержать такой уровень цен на продукции естественных монополий, который будет одновременно максимально приближен к предельным издержкам, но вместе с тем получать доход, достаточный для возмещения издержек.

В развитых странах с рыночной экономикой правовые системы регулирования естественных монополий совершенствовались в течении многих лет. Так практика антимонопольного регулирования в США насчитывает более ста лет (знаменитый закон Шермана был принят в 1890 г.).

Действительно, несмотря на наличие в ряде случаев технологической эффективности концентрации производства в руках одного предприятия, практика рынка выявляет немало фактов злоупотребления монопольным положением в форме завышения издержек или вздувания прибыли, что сводит на нет социальный эффект от экономии на масштабе. При этом подобные злоупотребления зачастую чрезвычайно трудно распознать извне в силу того, что реальное положение дел монополиста является, как правило, тщательно скрываемой информацией [11, с. 131].

Для институционализма важен не собственно нормативный подход к сущности понятия, а динамика трансформации соответствующего сектора экономики. Как правило, в естественно монопольную среду предлагается внедрять элементы контролируемых конкурентных отношений [11, с. 131]. Опыт ряда стран мира, осуществлявших реформирование естественных монополий, свидетельствует о снижении привлекательности новых структур для пользователей именно в силу того, что в результате сопровождавшего вертикальную дезинтеграцию крупных компаний дробления монополии на отдельные хозяйствующие субъекты увеличивались трансакционные издержки и повышалась стоимость оказываемых услуг [5, с. 61]. Можно ожидать, что размещение ресурсов в условиях монополии будет менее эффективно, чем в случае, когда структура рынка более конкурентна. Это не означает, что стимулы к минимизации издержек вообще отсутствуют.

Монополист также стремится максимизировать прибыль и, сократив некоторые "вопиющие" статьи издержек, он может этого добиться, но этого недостаточно. "Заинтересованность монополиста в проведении крупномасштабной реорганизации (в результате которой могут быть оптимизированы товарно-денежные потоки компании) или во внедрении новых технологий значительно ниже, чем у фирмы, продающей свою продукцию на конкурентном рынке. Следовательно, функционирование естественных монополий приводит к росту имплицитных трансакционных издержек".

Кроме того, бюрократия фирм-монополистов имеет стимулы к "раздуванию" тех статей накладных расходов, которые дают возможность увеличить как личное богатство представителя корпоративной бюрократии, так и благосостояние всего бюрократического клана. Наблюдается тенденция и к неоправданному росту бюрократического аппарата (уже в силу того, что личная власть руководителя того или иного подразделения зависит от величины фондов, выделяемых на подразделение, которая в свою очередь, прямо пропорциональна численности его сотрудников).

Причем стимулы к "раздуванию" накладных расходов усиливаются в условиях, когда государство реализует политику сдерживания цен на продукцию монополии путем регулирования рентабельности. "Таким образом, функционирование естественных монополий может привести к росту эксплицитных трансакционных издержек" [11, с. 122].

В качестве одного из вариантов решения проблемы контроля за ценами и издержками можно рассматривать перевод монополий в государственную собственность. Однако огосударствление монополий не решает самой проблемы монополий. Огосударствление монополии само по себе не создает никаких препятствий к тому, чтобы, например, железные дороги, газовики или электроэнергетика проводили точно такую же монополистическую политику, как и частные монополии. Как и частные монополии, они стремятся достичь наивысшей чистой выручки, которая в большинстве случаев существенно отклоняется от положения оптимального удовлетворения спроса.

Во многих случаях склонность к полному использованию монопольных преимуществ в менеджменте государственных монополий проявляется даже "круче", чем в частных. "Администрация государственных монополий именно в этом отношении чувствует себя правомочной, поскольку доходы поступают государству или городу, то есть они представляют собой косвенный налог и не могут быть использованы в частных целях. В остальном же государство ощущает себя намного увереннее перед лицом возможной конкуренции" [13, с. 149].

Эта точка зрения нашла свой отзвук в работах М.Фридмена, который, будучи в целом противником монополий, при характеристике естественной монополии отмечает, что у общества в этом случае "имеется выбор лишь из трех зол: частной и нерегулируемой монополии, частной монополии, регулируемой государством, и монополии под контролем правительства" и полагает, что "наименьшим злом из данных трех является частная нерегулируемая монополия". Однако эта точка зрения сформировалась в условиях экономики США, а в российских условиях волей-неволей приходится учитывать национальные особенности.

Отметив экономическую неэффективность монополизма по сравнению с конкуренцией, нельзя не обратить внимание на социально-политические преимущества, в особенности, обусловленные существованием естественных технологических монополий. Поскольку последние являются в основном инфраструктурными отраслями, они связывают экономику страны в единое целое. Учитывая, что стратегическая ценность продукции, транспортируемой этой инфраструктурой, исключительно велика, устойчивость государства в определенной степени обязана устойчивости естественных технологических монополий. И с особой силой этот аспект влияния естественных монополий заявляет о себе в странах большого размера, прежде всего в России.

Если стабильность естественных технологических монополий нарушается, если сужается географический ареал их влияния (в качестве примера можно привести ситуацию на российском железно-дорожном транспорте, где основная масса грузов перевозится на расстояния, не превышающие 1000 км, что по российским меркам составляет не слишком значительную величину), происходит обособление регионов друг от друга, ориентация их на внутренние ресурсы, а в результате − снижение политической стабильности и облегчение дезинтеграционных процессов в рамках государства.

Итак, естественные монополии, являясь единственной эффективной формой хозяйствования в ряде отраслей, так или иначе, сохраняют в себе основные недостатки и преимущества, присущие монополизму вообще. В этих условиях важнейшей задачей государства является обеспечение такого регулирования и реформирования естественных монополий, которые позволили бы минимизировать потери общества от монополизации, с одной стороны, и усилить консолидирующее воздействие отраслей инфраструктуры - с другой.

2 Опыт реформирования естественных монополий

2.1 Европейская модель реформирования газового рынка

План Евросоюза по либерализации газового рынка состоит из нескольких сюжетов. Один из них — выделение газотранспортных мощностей в независимые компании, с тем чтобы, как считается, обеспечить справедливый доступ всех участников рынка к газопроводам. Второй важный элемент реформирования рынка — отход от «нефтяной» привязки и переход к ценообразованию на основе спотовых цен на газ.

Итак, в Европе существует несколько региональных газовых хабов. Основные из них: британский NBP, голландский TTF, бельгийский ZEE, немецкие Gaspool и NCG, австрийский CEGH, французский PEG, итальянский PSV. Это перечисление содержит некоторые упрощения (например, французский PEG в действительности включает в себя несколько подзон), но в первом приближении такое описание газовых хабов Европы отражает действительность.

Основная претензия к хабовому ценообразованию — маленькие объёмы торгов (как реальным газом, так и по финансовой надстройке). В результате цены на хабах могут стать предметом манипуляций и вообще плохо отражать реальное положение дел.

Сильно ли отличаются цены на газ на различных хабах? Сейчас уже незначительно. Цены на хабах Северо-Западной Европы и раньше были очень близки между собой. Этому способствовала развитая инфраструктура в регионе и небольшие расстояния, что способствовало свободному перетеканию газа и выравнивало цены [14].

Особенность европейских газовых хабов состоит в том, что большинство из них является виртуальными. То есть физической торговой точки не существует. А каждый виртуальный хаб — это та или иная газопроводная сеть. Соответственно, стоимость транспортировки газа в пределах такой зоны не зависит от конечной точки доставки. К примеру, зона покрытия хаба NBP — это вся национальная газораспределительная сеть Великобритании и так далее.

Если взглянуть на карту, то видно, что уже сейчас Евросоюз в значительной степени разделён на подобные зоны по странам. Но не полностью. Собственные хабы есть либо у крупных стран, либо у тех государств, чья роль в процессе импорта и распределения газа по территории Европы велика. Чтобы унифицировать хабовую торговлю, европейскими регуляторами ещё весной 2012 года была одобрена целевая модель газового рынка, предполагающая, что вся территория Евросоюза будет поделена на несколько связанных друг с другом зон спотовой торговли газом (так называемые зоны «вход-выход»). Как и в случае с действующими виртуальными хабами, владелец газа должен оплатить только вход в торговую зону, а газ в пределах зоны может быть доставлен оператором в любую точку без дополнительной оплаты.

Принципы, по которым будут формироваться новые зоны, также уже сформулированы: во-первых, это наличие не менее трёх точек входа газа. Во-вторых, суммарная ёмкость газового рынка не менее 20 млрд кубометров. А значит, далеко не каждая страна ЕС сможет себе позволить иметь собственную зону с границами, соответствующими государственным. Многим странам придётся объединяться. Да и самих региональных газовых рынков планируется создать около семи.

В Северо-Западной Европе, как представляется, основная конкуренция при создании единой торговой зоны будет идти между голландским TTF и немецкими хабами. Вообще же газовые коллизии Северной Европы хорошо демонстрирует «матрёшка» из нескольких стран, где каждая большая стремится поставить в газовую зависимость от себя страну поменьше.

Так, Берлин долгое время сопротивлялся строительству терминала по приему СПГ в Польше. Это, как считается, было связано в том числе и с тем, что Германия сама хотела бы поставлять голубое топливо (которое она получает по газопроводу «Северный поток») в соседнюю страну. Но Варшава настояла на своём.

В свою очередь, сама Польша лоббировала проект строительства газопровода Amber PolLit, который должен был соединить газотранспортные системы Польши и Литвы. Любопытно, что Польша, похоже, так и не оставила идею усилить свою роль на европейском газовом рынке. Ясно, что в перспективе Польша хотела бы стать центром торговой зоны для близлежащих стран — Словакии, Чехии, стран Балтии, а возможно, и Украины [19].

Но тут у Польши появляются конкуренты — Австрия со своим центрально-европейским хабом в Баумгартене (CEGH). Собственное потребление газа в Австрии относительно невелико, но выгодное расположение на пересечении множества транзитных газопроводов предоставляет уникальные преимущества. Поэтому Чехия и Словакия почти точно уходят в зону CEGH. Неудивительно, что Польша в этом случае будет особо заинтересована в интегрировании украинского рынка. Иначе её, с относительно скромными 14 млрд кубометров собственного потребления, саму интегрируют в одну из создаваемых зон — или немецкую, или в зону на основе CEGH.

На юге Европы логика газопроводных интриг также неплохо описывается в рамках «хабовой модели». Будущий пуск азербайджанского газа в сторону Италии, очевидно, повысит шансы этой страны стать центром будущего регионального хаба на основе нынешней национальной торговой зоны PSV. В том числе и поэтому Италия активно лоббировала газопровод TAP (он выиграл конкуренцию у альтернативного маршрута Nabucco West). Италия достаточно активно развивает свою газопроводную связь с внешними рынками, что и определило выбор маршрута транспортировки для будущих азербайджанских поставок. Подобные примеры можно продолжать.

Уже неоднократно фиксировали достаточно критическое отношение к различным аспектам европейских инициатив по либерализации газового рынка. Много вопросов остаётся и в контексте создания зон хабовой торговли газом. Тем не менее объективная реальность такова, что ЕС намерен продвигать свою целевую модель газового рынка. А значит, как бы ни относиться к этим идеям, нужно как минимум хорошо представлять, в чём состоят европейские газовые реформы. А как максимум — получить собственные выгоды от этих начинаний. Например, «Газпром» мог бы активнее развивать собственные трейдинговые подразделения в Европе, продавая там газ на спотовом рынке в те периоды, когда цены на нём превышают стоимость газа по долгосрочным контрактам с «нефтяной» привязкой.

2.2 Реформирование российской газовой отрасли с учетом международного опыта

Газовая промышленность России является ключевым элементом развития страны. При этом в отрасли доминирует жесткое государственное регулирование, отсутствуют рыночные механизмы, а по своей структуре она является монополией с высокой степенью государственного влияния. Основным потребителем российского газа является Евросоюз (ЕС), который активно проводит политику либерализации своих энергетических рынков. Отсюда очевидна необходимость реформирования российской газовой отрасли.

Проблема реформирования в этой сфере является предметом многочисленных споров и разногласий, которые сталкивают сторонников дерегулирования и защитников централизации и национализации российской газовой промышленности. Влияние этого процесса выходит далеко за рамки интересов газовой отрасли, так как развитие газового сектора обеспечивает постепенное развитие других отраслей экономики и сфер производства. Целью преобразований является устойчивый рост экономики, повышение качества жизни населения страны и укрепление внешнеэкономических позиций.

Прежде всего необходимо оценить осуществимость и актуальность реформирования газовой отрасли в России с учетом международного опыта на основе анализа конечных интересов основных участников процесса. Для реализации целей реформирования следует:

• определить основных игроков, вовлеченных в процесс реформирования, и игроков, на которых этот процесс оказывает влияние;

• проанализировать баланс интересов на основе позиций и целей каждого игрока;

• разработать предложения по оптимальному реформированию отрасли в существующих условиях.

Чтобы выделить основных игроков, важно понять смысл реформирования газовой отрасли — многостороннего процесса, в котором сталкиваются интересы «внешних» и «внутренних» сторон [10, с. 31]. Внешние игроки упорно навязывают западную модель реформирования. Однако российская экономика имеет выраженные национальные особенности, вследствие чего применение стандартизированного зарубежного опыта, на наш взгляд, нецелесообразно. Следует учитывать и недостаточный временной промежуток, который прошел после таких серьезных потрясений, как распад СССР и экономический кризис 1990-х гг. В странах, успешно осуществивших либерализацию энергетических рынков, трансформация этих отраслей проходила в период политической стабильности, благоприятных экономических, инвестиционных и социальных условий для проведения реформ.

Успех трансформации газовой отрасли в России зависит от поступательной модернизации всей страны, т. е. от эффективности комплекса проводимых реформ. При недостаточном уровне развития страны вряд ли следует спешить с полномасштабной либерализацией газовой отрасли.

С другой стороны, мировой экономический кризис, принятие третьей директивы ЕС, зависимость России от экспорта углеводородов, структурные и организационные проблемы газовой промышленности требуют форсированного реформирования отрасли с целью повышения эффективности производства и конкурентоспособности на внешних рынках. Процесс трансформации газовой отрасли является также необходимым условием дальнейшей интеграции России в глобальное экономическое пространство. Таким образом, потребность в реформах очевидна, однако основной проблемой является ее содержание. Чьи интересы будут преобладать и кто выиграет от этих реформ — вот основные вопросы, на которые нужно ответить.

Как уже говорились, в проведении реформ газовой отрасли России заинтересовано множество игроков как внутри страны, так и за ее пределами, каждый из которых имеет свое видение оптимального реформирования. К основным действующим лицам относятся:

• ЕС и население западных стран (хотя, на наш взгляд, полностью отождествлять их интересы нельзя);

• Российская Федерация как субъект, реализующий энергетическую безопасность государства;

• ОАО «Газпром» и подконтрольные ему компании;

• независимые производители — вертикально интегрированные нефтяные компании;

• независимые газовые производители;

• население Российской Федерации;

• российские бизнес-структуры.

Выделим вопросы, которые вызывают наиболее ожесточенные споры и являются принципиальными по своей значимости:

• демонополизация ОАО «Газпром» (дробление на транспортную и добывающую составляющие, рассеивание активов);

• приватизация ОАО «Газпром»;

• отмена монополии ОАО «Газпром» на экспорт;

• недискриминационный доступ к единой газотранспортной системе (ГТС) независимых производителей газа;

• ценовое реформирование внутреннего рынка (уровень повышения цен для промышленных производителей и домохозяйств).

Анализ зарубежного опыта позволяет утверждать, что либерализация газовой отрасли должна включать в себя развитие конкуренции в отрасли, трансформацию вертикально интегрированных монополий в форме демонополизации национальных энергетических компаний, сведение к минимуму вмешательства государства в энергетический сектор. Другими словами, России предлагается вначале выделить транспортную инфраструктуру в независимую или подконтрольную ОАО «Газпром» компанию, которая будет подчиняться независимому регулятору на рынке газа. Последний должен обеспечивать свободный и недискриминационный доступ к ГТС всех участников рынка. На следующем этапе предполагается отмена монополии ОАО «Газпром» на производство и экспорт природного газа, рассеивание активов ОАО «Газпром» и его дальнейшая приватизация. Это приведет к снижению роли государства в отрасли и созданию из монополии нескольких независимых производителей газа (олигополистическая структура рынка). Таким образом будут сняты барьеры для входа на внутренний и внешний рынки независимых производителей газа, что должно способствовать установлению рыночных отношений в отрасли и вместе с ценовой реформой на внутреннем рынке привести к эффективному производству природного газа, стабилизации отношений с основным потребителем России — Евросоюзом и дальнейшей интеграции России в европейскую энергетическую, а затем и экономическую систему. Этот подход наглядно демонстрирует точку зрения ЕС на реформирование газовой отрасли России.

С учетом сказанного можно определить интересы ЕС и сформулировать цели, которые преследуют западные страны:

• снижение уровня государственного контроля и доли государства в энергетическом секторе за счет демонополизации, приватизации и рассеивания активов ОАО «Газпром» облегчает доступ западного капитала к активам российских энергетических компаний, что означает присутствие западной олигополии на российском внутреннем рынке;

• в конечном счете эти действия вкупе с вводом свободного недискриминационного доступа к ГТС ведут к повышению конкуренции среди различных российских и зарубежных компаний, предлагающих российский газ на европейском рынке;

• последнее снижает монопольный контроль над ценами РФ и ведет к дальнейшему формированию цен на свободном рынке ЕС, позволит членам ЕС покупать газ у производителей в Средней Азии без посредника (России);

• соответственно диверсифицируется импорт ЕС и снижается действенность «газового рычага» как политического инструмента воздействия России на страны-импортеры и транзитеры газа, что целиком вписывается в программу ЕС по укреплению своей энергетической безопасности. С российской стороны такой исход интерпретируется как ущемление экономических интересов и утрата политического влияния в странах-импортерах газа, транзитных странах и даже внутри самой России, что противоречит национальным интересам [18, с. 339].

Западные эксперты утверждают, что такой путь реформирования обеспечит необходимый уровень инвестиций в разработку месторождений, обновление и строительство новой транспортной инфраструктуры; значительно повысит эффективность производства газа в России, сделает его более конкурентоспособным на зарубежных рынках. В то же время возникает новая для России угроза «безопасности спроса», обеспечение которой лежит в основе доктрины энергетической безопасности страны.

Напомним, что около 2/3 произведенного в стране газа потребляется на внутреннем рынке. С учетом размера поступлений средств в бюджет основным регулятором в стратегически важной газовой отрасли является государство. Официальные цели любых преобразований в стране — устойчивый рост экономики, повышение качества жизни населения и содействие укреплению внешнеэкономических позиций России.

Таким образом, с учетом значимости газовой отрасли РФ государство не заинтересовано в утрате контроля в этой сфере, что может произойти при демонополизации, приватизации и рассеивании активов ОАО «Газпром».

Государство поддерживает часть реформ по трансформации газовой отрасли, выступая за введение конкуренции на внутреннем рынке как условия обеспечения уровня производства, достаточного для удовлетворения растущего спроса, и вынуждено проводить ценовую реформу для обеспечения стабильных поступлений в бюджет и повышения конкурентоспособности нерегулируемого рынка газа. Поддержка двухсекторного рынка позволяет полностью удовлетворить растущие внутренние потребности и привлечь инвестиции в рост производства на существующих месторождениях природного газа и в разработку новых месторождений независимыми производителями.

Что касается реорганазиции ОАО «Газпром» и отмены монополии на экспорт, здесь можно процитировать В. В. Путина: государство «… крайне осторожно подходило к реформированию газовой сферы». <…> «Газпром» должен был сохраниться и сохранился как единый организм» [20]. Сохранение статуса Газпрома позволяет заключать долгосрочные контракты и стимулировать развитие транспортной инфраструктуры за рубежом, что обеспечивает стабильность спроса со стороны европейских потребителей и, следовательно, стабильность поступлений средств в бюджет от экспортной выручки.

В условиях нехватки инвестиций и мирового экономического кризиса ОАО «Газпром», заинтересованный в максимизации прибыли, развитии месторождений и увеличении собственных резервов, поддерживает ценовую реформу на внутреннем регулируемом рынке, являясь основным поставщиком энергоресурсов на нерегулируемый сектор, и активно защищает свои монопольные позиции на внешнем рынке. Выступая против дезинтеграции компании, отмены монополии на экспорт и предоставления свободного доступа к ГТС, ОАО «Газпром» не возражает против развития независимых поставщиков в России, поскольку это позволяет ему сконцентрировать усилия на внешних рынках [26, с. 227].

На одном из собраний акционеров ОАО «Газпром» председатель правления А. Б. Миллер отметил, что команда Газпрома будет работать над превращением компании в международный холдинг, и привел примеры ТНК-BP, Exxon Mobil Corp.

Что касается российских нефтяных компаний, обладающих значительными газовыми резервами и потенциалом производства попутного газа, они требуют недискриминационного доступа к транспортной инфраструктуре ОАО «Газпром». Это позволит им непосредственно общаться с конечными потребителями на внутреннем рынке и в особенности на прибыльном зарубежном рынке, что предполагает отмену монополии ОАО «Газпром» на экспорт. Их основные цели — экспорт энергоресурсов и накопление иностранной валюты. Те же интересы отстаивают и другие независимые производители природного газа.

Население России в результате полноценной реформы по западной модели получит только рыночные цены на газ (они будут постепенно сближаться с ценами на западных рынках), которые значительно выше существующих цен внутреннего рынка потребителей.

Сократится поступление средств в федеральный бюджет из-за отмены монополии на экспорт и потери ОАО «Газпром» значительной доли рынка, что, в свою очередь, уменьшит социальные преференции для населения. Естественно, население в виде домохозяйств ни в коей мере не заинтересовано в проведении реформы российской газовой отрасли по модели западных экспертов.

В свою очередь, после реформирования российской газовой отрасли и завершения комплекса реформ, проводимых в ЕС и странах-поставщиках, цены на газ для населения ЕС будут определяться свободным конкурентным европейским рынком. Это должно сдержать рост цен вследствие прогнозируемого роста спроса на природный газ в Европе, диверсифицировать импорт и обеспечить повышение энергетической безопасности ЕС благодаря гарантированному потреблению данного энергоресурса.

Таким образом, анализ интересов различных участников возможного процесса реформирования газовой отрасли России по западному сценарию показал, что существует двуполярный расклад интересов: с одной стороны — Российская Федерация, население и ОАО «Газпром», не заинтересованные или частично заинтересованные в проведении реформ, а с другой — Европейский Союз как институциональная структура, население стран ЕС, российские независимые поставщики газа и российский бизнес, полностью поддерживающие все реформы. При этом возможность одновременного удовлетворения всех интересов, на наш взгляд, отсутствует, что требует от российской стороны выбора приоритетов.

Заключение

В ходе проведенного исследования были сделаны следующие выводы:

Естественные монополии имеют важное социально-экономическое значение для государства. Это связано с тем, что их деятельность затрагивает все общество, поэтому любые изменения в функционировании естественных монополий прямо или косвенно отражаются на всех экономических показателях государства и благосостояния его граждан. Такое положение естественных монополий обязывает государство тщательно контролировать их деятельность и нести ответственность за характер экономической политики.

Главным фактором конкуренции в условиях трансформирующейся экономики становятся не издержки и цены, а уровень и объемы корпоративной власти и контроля за рынком и производством, выражающийся в статусе предприятия, близости к ресурсам, а в определенных сферах экономики − в коррупции и в прямом насилии.

В практике реформирования естественных монополий имеется множество примеров, когда в ходе реализации, достаточно привлекательных проектов возникали серьезные трудности и существенные ошибки на обеих стадиях − как при производстве товаров или услуг, так и в сетевом хозяйстве по их доставке потребителям. В конечном счете, в основе всех вариантов реформирования естественных монополий лежит их разделение на производственную и инфраструктурную стадии.

Естественные монополии, являясь единственной эффективной формой хозяйствования в ряде отраслей, так или иначе, сохраняют в себе основные недостатки и преимущества, присущие монополизму вообще. В этих условиях важнейшей задачей государства является обеспечение такого регулирования и реформирования естественных монополий, которые позволили бы минимизировать потери общества от монополизации, с одной стороны, и усилить консолидирующее воздействие отраслей инфраструктуры - с другой.

Сегодня в России, как и во многих развивающихся странах, активно проводится процесс либерализации рынка в сфере естественных монополий. Основная задача этого процесса – создание конкурентного рынка и привлечение потенциальных инвесторов в данный сектор экономики. Реформирование уже затронуло такие отрасли как электроэнергетика, железнодорожный транспорт, газовая промышленность.

План Евросоюза по либерализации газового рынка состоит из нескольких сюжетов. Один из них — выделение газотранспортных мощностей в независимые компании, с тем чтобы, как считается, обеспечить справедливый доступ всех участников рынка к газопроводам. Второй важный элемент реформирования рынка — отход от «нефтяной» привязки и переход к ценообразованию на основе спотовых цен на газ.

Неоднократно фиксировали достаточно критическое отношение к различным аспектам европейских инициатив по либерализации газового рынка. Много вопросов остаётся и в контексте создания зон хабовой торговли газом. Тем не менее объективная реальность такова, что ЕС намерен продвигать свою целевую модель газового рынка. А значит, как бы ни относиться к этим идеям, нужно как минимум хорошо представлять, в чём состоят европейские газовые реформы.

Основным потребителем российского газа является Евросоюз (ЕС), который активно проводит политику либерализации своих энергетических рынков. Отсюда очевидна необходимость реформирования российской газовой отрасли.

Проблема реформирования в этой сфере является предметом многочисленных споров и разногласий, которые сталкивают сторонников дерегулирования и защитников централизации и национализации российской газовой промышленности. Целью преобразований является устойчивый рост экономики, повышение качества жизни населения страны и укрепление внешнеэкономических позиций.

В проведении реформ газовой отрасли России заинтересовано множество игроков как внутри страны, так и за ее пределами, каждый из которых имеет свое видение оптимального реформирования.

Анализ зарубежного опыта позволяет утверждать, что либерализация газовой отрасли должна включать в себя развитие конкуренции в отрасли, трансформацию вертикально интегрированных монополий в форме демонополизации национальных энергетических компаний, сведение к минимуму вмешательства государства в энергетический сектор. России предлагается вначале выделить транспортную инфраструктуру в независимую или подконтрольную ОАО «Газпром» компанию, которая будет подчиняться независимому регулятору на рынке газа. Последний должен обеспечивать свободный и недискриминационный доступ к ГТС всех участников рынка. На следующем этапе предполагается отмена монополии ОАО «Газпром» на производство и экспорт природного газа, рассеивание активов ОАО «Газпром» и его дальнейшая приватизация.

В свою очередь, после реформирования российской газовой отрасли и завершения комплекса реформ, проводимых в ЕС и странах-поставщиках, цены на газ для населения ЕС будут определяться свободным конкурентным европейским рынком. Это должно сдержать рост цен вследствие прогнозируемого роста спроса на природный газ в Европе, диверсифицировать импорт и обеспечить повышение энергетической безопасности ЕС благодаря гарантированному потреблению данного энергоресурса.

Таким образом, анализ интересов различных участников возможного процесса реформирования газовой отрасли России по западному сценарию показал, что существует двуполярный расклад интересов: с одной стороны — Российская Федерация, население и ОАО «Газпром», не заинтересованные или частично заинтересованные в проведении реформ, а с другой — Европейский Союз как институциональная структура, население стран ЕС, российские независимые поставщики газа и российский бизнес, полностью поддерживающие все реформы. При этом возможность одновременного удовлетворения всех интересов, отсутствует, что требует от российской стороны выбора приоритетов.

Библиография

- Федеральный закон от 17.08.1995 № 147-ФЗ (ред. от 05.10.2015) «О естественных монополиях» // Собрание законодательства РФ. - 21.08.1995. – №34. - ст. 3426.

- Федеральный закон от 26.03.2003 № 39-ФЗ «О внесении изменений и дополнений в Федеральный закон «О естественных монополиях» // Собрание законодательства РФ. - 31.03.2003. - №13. - ст. 1181.

- Постановление Правительства РФ от 15 мая 1998 г. № 448 «О концепции структурной реформы федерального железнодорожного транспорта» // Российская газета. - 21 мая 1998.

- Архангельский, В. Об условиях экономического развития в 2004-2007гг. // Экономист. - 2008. - № 7. - С. 15-20.

- Белоусова В. Н., Васильева Е.М., Лившиц В. Н. Теоретические проблемы разработки стратегии реформирования естественных монополий в России // Экономическая наука современной России. - 2000. - № 3–4. - С. 61–62.

- Белоусова И.И. Вопросы теории государственного регулирования и идентификации естественных монополий // Труды ИСА РАН / И.И. Белоусова, Е.М. Васильева. - М., 2006. - 320 с.

- Второй этап реформы железных дорог Германии // Железные дороги мира. - № 06/1999.

- Городецкий А., Павленко Ю., Френкель А. Демонополизация и развитие конкуренции в российской экономике // Вопросы экономики. - 2010. - № 11. - С. 48.

- Городецкий, А., Павленко, Ю. Реформирование естественных монополий // Вопросы экономики. - 2011. - № 1. - С. 137-138.

- Гринберг, Р. С., Рубинштейн, А. Я. и др. Стратегические ориентиры экономического развития России: науч. доклад.- СПб., 2010. – 664 с.

- Дерябина, М. Реформирование естественных монополий: теория и практика // Вопросы экономики. - 2009. - № 1. - С. 102-110.

- Калентьева, Н. Монополизация как закон-тенденция развития современной экономики // Вестник Самарского государственного экономического университета. - 2010. - № 10 (27). - С. 31.

- Кокорев, В. Институциональная реформа в сфере инфраструктуры в условиях естественной монополии // Вопросы экономики. - 1998. - № 4. - С.122.

- О европейской реформе газового рынка. - Режим доступа: http://www.odnako.org/blogs/o-evropeyskoy-reforme-gazovogo-rinka/.

- Ойкен, В. Основные принципы экономической политики. - М. : Прогресс, 1995. – 494 с.

- Питмен, Р. Вертикальная реструктуризация инфраструктурных отраслей в странах с переходной экономикой / Моск. центр Карнеги // Working Papers. - 2009. - No 1. - P. 7.

- Питмен, Р. Вертикальная реструктуризация инфраструктурных отраслей в странах с переходной экономикой / Моск. центр Карнеги // Working Papers. - 2009. - No 1. - P. 7.

- Политическая экономика. Экономические интересы и особенности их реализации в различных сферах современной экономики: монография / под науч. ред. В.М. Юрьева. - Тамбов, 2009. - Кн. 3. – С. 339.

- Прогноз развития европейского рынка газа. - Режим доступа: http://gasforum.ru/zarubezhnyj-opyt/497/.

- Путин: государство не поддержит раздел "Газпрома". - Режим доступа: http://www.vesti.ru/doc.html?id=19926.

- Радюкова, Я. Ю. Естественные монополии: специфика функционирования в России на современном этапе // Социально-экономические явления и процессы. - 2011. - Вып. 1-2. – С. 216-219.

- РЖД в убытках // Газета «Ведомости», 24 декабря 2008 г.

- Саакян, Ю.З. Государственное регулирование естественных монополий и его границы // Федеральный справочник. - Декабрь 2008.

- Сурков, В. Управление рисками в естественных монополиях // Проблемы теории и практики управления. - 2011. - № 6. - С. 52.

- Тотьев, К. Государственная и естественная монополии // Закон. Журнал для деловых людей. - 1995. - № 4. - С. 60-63.

- Щербанин, Ю. А. Естественные монополии: возможность создания конкурентной среды? // Научный труды: институт народнохозяйственного прогнозирования РАН. – 2013. – Т. 11. – С. 227-247.

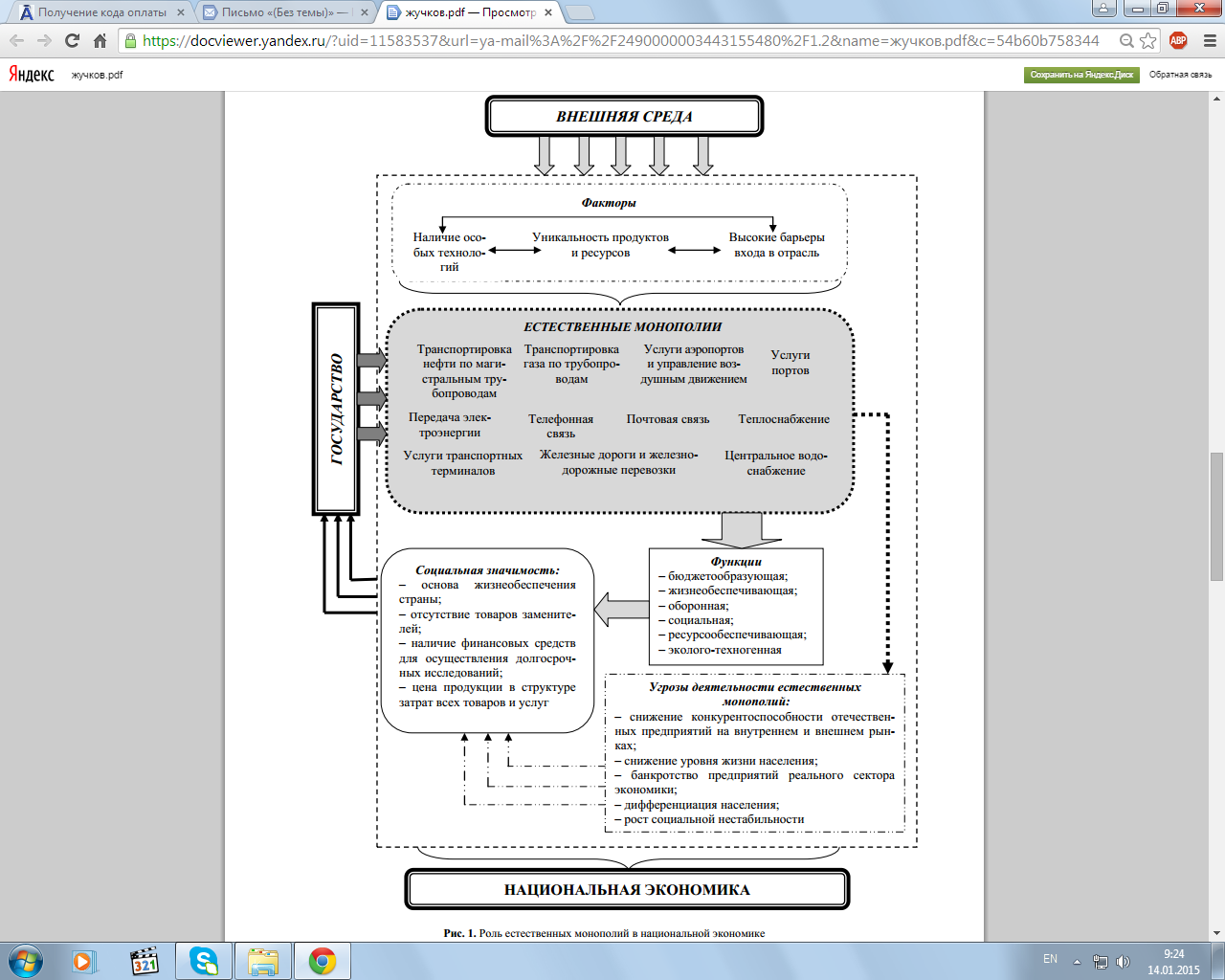

Приложение А

Роль естественных монополий в экономике страны

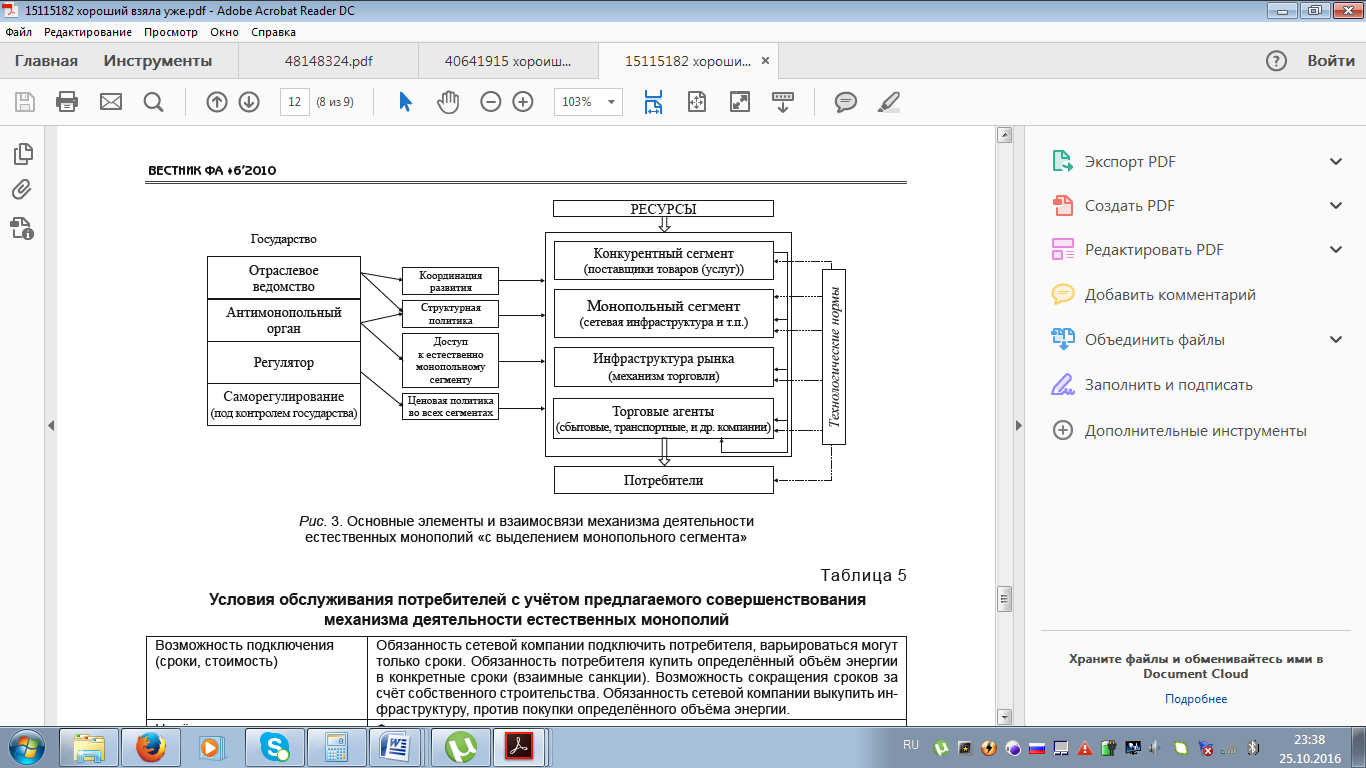

Приложение Б

Основные элементы и взаимосвязи механизма деятельности

естественных монополий «с выделением монопольного сегмента»

- Процессы управления проектами (Анализ процессов управления проектами на примере открытия тайм-кафе «Чердак»)

- Автоматизация учёта труда и заработной платы

- Защита чести, достоинства и деловой репутации лица по гражданскому законодательству

- Виды юридических лиц .

- Осуществление предпринимательской деятельности с учетом иностранных инвестиций

- Понятие и виды наследования (История развития института наследования и законодательства в России)

- Актуальные вопросы осуществления защиты права собственности

- ГРАЖДАНСКОЕ ПРАВО И ЕГО ОТРАСЛЕВЫЕ ОСОБЕННОСТИ (Гражданское право как отрасль права)

- Исследование факторов, определяющих рыночную власть фирмы

- Упрощенная форма

- Национальные особенности современного менеджмента (Управление персоналом международной фирмы с учетом национальных особенностей)

- Анализ денежных средств предприятия (Формирование и использование денежных средств на предприятии)