Исследование факторов, определяющих рыночную власть фирмы

Содержание:

ВВЕДЕНИЕ

Рыночная экономика представляет собой сложнейшую структуру, состоящую из огромного количества разнообразных производственных, коммерческих, финансовых и информационных подструктур, взаимодействующих на фоне разветвленной системы правовых норм бизнеса, и объединяемых единым понятием - рынок. Рынок - это организованная структура, в которой существуют производители и потребители, продавцы и покупатели, где в результате взаимодействия спроса потребителей и предложения производителей устанавливаются и цены товаров, и объемы продаж.

Основой рыночных отношений является конкуренция. Конкуренция – это тип взаимоотношений между производителями по поводу установления цен и объемов предложения товаров на рынке. Стимулом, побуждающим человека к конкурентной борьбе, является стремление превзойти других. Конкуренция – это динамический, ускоряющий движение процесс. Он служит лучшему обеспечению рынка товарами.

Конкуренция – это элемент рыночного механизма, обеспечивающий взаимодействие рыночных субъектов в производстве и сбыте продукции, а также в сфере приложения капитала. Конкуренция представляет собой механизм, который решает все экономические проблемы общества. Поэтому данная тема является весьма актуальной на сегодняшний день.

Целью курсовой работы является глубокое изучение и систематизация знаний о рыночной власти, причинах ее возникновения, способах измерения и последствиях. При написании работы необходимо решить следующие задачи:

- определить сущность рыночной власти и рассмотреть основные ее признаки и условия возникновения;

- рассмотреть основные типы рыночных структур;

- изучить способы измерения рыночной власти;

- рассмотреть проблемы выявления и измерения рыночной власти на конкретном предприятии;

- проанализировать показатели рыночной власти и дать оценку ее последствий для выбранного предприятия.

При написании работы использовалась научная литература по дисциплине «Микроэкономика», аналитической базой послужили статистические данные Федеральной службы по регулированию алкогольного рынка, а также финансовая и бухгалтерская отчетность ПАО «Астраханский ликеро-водочный завод» за 2014-2016 гг.

ГЛАВА 1. РЫНОЧНАЯ ВЛАСТЬ: СУЩНОСТЬ И ПРИЧИНЫ ВОЗНИКНОВЕНИЯ

1.1. Сущность рыночной власти

Структура рынка имеет множество граней, что отражается в ее различных показателях. Для определения рыночной структуры (уровня монопольной власти, свободы входа фирмы в отрасль, ее способности влиять на цену) важно определить значение концентрации продавцов на рынке. При высоких барьерах входа в отрасль концентрация продавцов сможет реализоваться в монопольной власти – способности устанавливать цену, обеспечивающую достаточно высокую экономическую прибыль.

Рассмотрение двух крайних типов рыночных структур - совершенной конкуренции и чистой монополии – позволяет подойти к определению рыночной власти.

Рассмотрим различные трактовки определения рыночной власти как экономической категории.

Рыночная власть – это возможность для фирмы влиять на цену и повышать экономическую прибыль, ограничивая объем производства и продаж[1]. Цена, прибыль и объем – вот объекты рыночной власти.

Рыночная власть заключается в способности продавцов или покупателей воздействовать на рыночную ситуацию, складывающуюся в связи с реализацией определенного вида товара, не имеющего заменителя, посредством его цены или объема выпуска.

Рыночная власть – степень контроля, которую фирма или группа фирм имеет над ценой и производственными решениями в определенной области. В случае монополии фирма имеет высокую степень рыночной силы; фирмы в совершенных конкурентных отраслях не имеют рыночной силы.

Понятие актанта (активной фирмы) в экономическую теорию ввел в середине XX в. Ф. Перру. Он понимал под актантом активного экономического агента, способного модифицировать окружающую экономическую среду и приспосабливать к своим целям поведение других единиц.

Экономическая власть фирмы делится на экономическую власть по отношению к конкурентам и по отношению к потребителям. Соответственно есть и различные меры частного экономического принуждения - фирмы действуют на своих соперников методом принуждения, чтобы отобрать у них часть спроса. С другой стороны, имеет место принуждение по отношению к потребителям (например, фирма выбирает связанные между собой типы товаров, вовлекающих потребителей в целую сеть последующих покупок). Таким образом, фирма в состоянии изменить характер спроса на рынке, и при этом ее конкуренты могут быть полностью независимы. Эти идеи об активной и пассивной фирмах получили продолжение в экономике отраслевых рынков (Industrial Organization), в части, рассматривающей рыночную власть фирм и стратегическое поведение фирмы на рынке.

В любой момент времени фирмы могут преследовать одну или более целей при нескольких ограничениях. Пассивное поведение состоит в стремлении максимизировать достижение цели в рамках данных ограничений, таких как существующие издержки производства в коротком и в длительном периодах, структура рынка, форма и положение кривой спроса. Фирма пытается максимизировать прибыль, пассивно принимая ограничения по затратам и спросу. Полностью пассивная политика включает в себя принятие таких последствий, как стабилизация или снижение прибыли и даже выход из отрасли.

В противоположность этому, активное поведение подразумевает стремление модифицировать и (или) раздвигать ограничения во времени, таким образом обеспечивая кратчайший путь к достижению поставленных целей. Реклама, исследования и разработки, диверсификация продукта, сговор, поглощение и слияние - все это формы активного поведения, которые могут быть использованы для смягчения или снятия ограничений.

Рыночная власть имеет две формы проявления: монополия и монопсония.

Монополия – рынок одного продавца. Монопсония - рынок одного покупателя. Монополия означает исключительное право на конкретную деятельность в определенной области экономики. В этих условиях производитель способен полностью контролировать объем предложения товара, что позволяет ему выбирать любую цену из возможных в соответствии с кривой спроса, рассчитывая при этом на максимальную прибыль. Когда продавцы назначают цену выше своих предельных издержек, говорят о наличии рыночной власти. В условиях монополии:

одна фирма-производитель;

фирма диктует цену на рынке;

происходит выпуск уникальных товаров;

высокие барьеры, препятствующие вхождению других фирм;

конфиденциальность информации.

Рыночная власть определяется величиной, на которую цена превышает предельные издержки, и частично зависит от количества конкурирующих на рынке фирм. Монополии по их образованию можно классифицировать следующим образом:

естественные монополии - это предприятия, которые эксплуатируют в основном уникальные природные ресурсы, продукт деятельности которых связан с общественным пользованием (электрические, газовые компании, водоснабжение, линии связи и транспортные фирмы);

интегрированные структуры (горизонтальные, вертикальные, диверсифицированные) - образуются в результате объединения малых и средних предприятий в крупные;

государственные монополии - возникают вследствие того, что государство создает привилегированные условия для отдельных производств, защищая их от конкуренции (монополии на производство соли, разработку минеральных ресурсов и др.).

В случае возникновения монополии со стороны одного потребителя говорят о наличии монопсонии. Монопсония предполагает одного покупателя на рынке. Если покупатель может предложить цену, которая ниже предельной оценки товара, говорят о наличии монопсонной власти.

Монопсонная власть определяется величиной, на которую предельная оценка превышает цену товара. Величина рыночной власти (монопольной и монопсонной) является предметом научного анализа.

Рыночная власть одной фирмы (чистая монополия) зависит от эластичности рыночного спроса. Чем меньше эластичность спроса, тем большей монопольной властью обладает компания.

Рыночная власть нескольких фирм зависит не только от эластичности рыночного спроса, но и от взаимодействия компаний. Чем более агрессивно они конкурируют, тем меньшей монопольной властью обладает каждая из них.

Рыночная власть одного покупателя (чистая монопсония) зависит от эластичности рыночного предложения. Чем менее эластично предложение, тем большей монопсонной властью он обладает.

Рыночная власть нескольких покупателей зависит не только от эластичности предложения, но и от их конкуренции за предложение.

Основная проблема фирм-монополистов и монопсонистов - использование своей рыночной власти как можно эффективнее, т.е. с учетом характеристик рыночного спроса, издержек производства, определения оптимальных объемов выпуска, качества продукции и цены.

Основная цель рыночной стратегии фирм с рыночной властью - захватить потребительский излишек и превратить его в дополнительную прибыль. Наиболее распространенным способом такого превращения является диверсификация цен.

1.2. Источники рыночной власти

Основными источниками и причинами рыночной власти выступают:

1. Эффект масштаба производства. Эффективное и малозатратное производство с использованием современных технологий в некоторых отраслях может быть достигнуто с помощью крупных объемов производства и продаж. Эффект роста масштаба будет проявляться в снижении средних издержек или себестоимости единицы продукции. Поэтому при определенном рыночном спросе достижение низких затрат на единицу продукции и, следовательно, низкой цены единицы продукции зависит от существования нескольких крупных фирм или только одной фирмы. Такая ситуация возможна в таких отраслях промышленности как сталелитейная, алюминиевая, газовая, нефтяная, энергетическая. Войти в такие отрасли может только крупный производитель с большим денежным капиталом.

Такой капитал достаточно сложно получить новому производителю, а без него невозможно приобрести технологии и оборудование, сопоставимое с действующей крупной фирмой. Поэтому здесь возникают финансовые барьеры, равносильные запретительным.

2. Естественная монополия. В этих отраслях экономия, обусловленная ростом масштаба производства, особенно резко выражена, а конкуренция либо затруднена, либо просто невозможна. Этим отраслям государством предоставляется исключительные привилегии, к ним относятся, например, отрасли общественного пользования – энергоснабжение, водоснабжение, газоснабжение, транспорт и т.п. В обмен на предоставленные исключительные права быть монополией государство оставляет за собой право регулирования монопольной власти в области качества услуг, контроля над ценой.

3. Административные барьеры: лицензии и патенты. Вступление в отрасль может быть ограниченно государством путем выдачи лицензий, например телевизионные компании, компании производящие крепкие алкогольные напитки и государственная монополия на их продажу. Выдача патентов на изобретение дает право изобретателю исключительное право контролировать продукт или технологию от незаконного захвата конкурирующими фирмами, которые не несли расходов труда и капитала на его разработку. Патенты обеспечивают также изобретателя монопольным положением на время действия патента. Так патентный контроль сыграл серьезную роль в становлении таких крупнейших корпораций как «Ксерокс», «Поларойд», «Дженерал моторс». Монополистическая власть, полученная благодаря патентам, может усиливаться, так как прибыли полученные от использования патента, могут быть использованы монополистом для финансирования последующих научно-технических разработок, результатом которых станет патентование новых изобретений.

4. Право собственности на важнейшие сырьевые ресурсы. В данном случае институт собственности используется монополией как средство барьера вхождения в отрасль потенциальных конкурентов. Наряду с рассмотренными основными барьерами, препятствующими вхождению в отрасль потенциального конкурента, и служащими источниками и причинами рыночной власти, возможны и другие: таможенные ограничения и прямые запреты на импорт, сложности получения кредитов и, наконец, недобросовестная конкуренция.

Однако чистая монополия встречается достаточно редко. Как правило, либо монопольная власть делится между несколькими крупными фирмами (олигополия), либо на рынке действует множество небольших фирм, каждая из которых производит отличающуюся от других продукцию (монополистическая конкуренция).

В этих случаях рыночная власть зависит от следующих факторов:

1. Эластичность рыночного спроса. Спрос на продукцию отдельной фирмы не может быть менее эластичным, чем рыночный спрос. Чем большее количество фирм представлено на рынке, тем более эластичен будет спрос на продукцию каждой из них. Наличие конкурентов не позволяет отдельной фирме значительно поднимать цену без опасения потерять часть своего рынка сбыта.

2. Количество фирм на рынке. Однако только этот показатель не дает представления о том, насколько рынок монополизирован. Конкурентность рынка в целом оценивается посредством специальных коэффициентов и индексов, характеризующих степенью монополизации рынка.

3. Поведение фирм на рынке. Если фирмы будут придерживаться стратегии жесткой конкуренции, снижать цены для захвата большей доли рынка и вытеснения конкурентов, то в итоге цены могут снизиться почти до конкурентного уровня и установится равенство цены и предельных издержек. Монопольная власть и соответственно доходы фирм уменьшается. Однако получение высоких доходов очень притягательно для любой фирмы, поэтому вместо агрессивной конкуренции фирмы предпочтут явный или тайный сговор, раздел рынка, т.е. недобросовестную конкуренцию.

Систематизируя известные и определенные источники рыночной власти их можно (с известной долей условности) разделить на два больших класса: внутренние и внешние. Необходимо отметить, что одни и те же источники для одних компаний могут быть внутренними, а для других внешними. К внешним источникам рыночной власти относятся возможности расширения рыночной власти фирмы, которые не зависят напрямую от деятельности фирмы. Внутренние источники рыночной власти лежат внутри фирменной среды и генерируются внутри нее.

Наличие барьеров входа-выхода является неотъемлемой частью любой властной рыночной структуры. Именно они ограничивают возможности конкурентных сил воздействовать на фирму. В этом смысле любое действие фирмы, увеличивающее ее рыночный потенциал, означает создание определенного барьера на пути конкурента. Барьеры входа на рынок - это такие факторы объективного или субъективного характера, из-за которых новым фирмам трудно, а подчас и невозможно, начать свое дело в выбранной отрасли. Благодаря им, фирмы, уже действующие на рынке, могут не опасаться конкуренции.

К стратегическим барьерам относят – долгосрочные контракты с поставщиками ресурсов, сберегающие инновации, получение лицензий и патентов на определенный вид деятельности, избыточные вложения в мощности, все способы повышения минимально эффективного объема выпуска в отрасли – увеличение издержек на рекламу и НИОКР, маркетинговые исследования, издержки по созданию имиджа фирмы. Кроме того, к ним следует относить наличие прочных деловых связей и неформальных отношений с поставщиками ресурсов и покупателями товара, разнообразные соглашения и льготные режимы расчета с поставщиками и потребителями, крупные размеры оборота и отлаженный производственный процесс.

Другим ключевым фактором, влияющим на позиции компании на рынке, являются ее инновации. Ни одна фирма не сможет поддерживать свою рыночную власть без постоянного совершенствования своей продукции и услуг. В современной экономике жизненный цикл продукта постоянно сокращается. Выпуская на рынок новый товар, компания должна уже думать о том продуете, который придет ему на замену. Именно постоянное совершенствование своих продуктов, предвидение изменений в производстве и потреблении продуктов и услуг является ключевым фактором успешности любого бизнеса. Стратегическое поведение в области инноваций - неотъемлемая часть деятельности всех доминирующих компаний в мире. Чем более эффективной будет политика компании в области инноваций, тем большие преимущества приобретает она в борьбе со своими конкурентами. Причем такое соперничество касается не столько нынешних конкурентов компании и ее борьбы на существующих рынках, сколько борьбы на будущих рынках с будущими конкурентами. Предвидение будущих границ рынка и степени конкуренции на них также становится составной частью рыночного потенциала компании.

В настоящее время наличие у компании серьезных нематериальных активов является необходимым условием ее успешной деятельности. Под нематериальными активами подразумеваются не столько патенты и лицензии, сколько брэнды, роль которых в современной рыночной среде трудно переоценить. Хотя, конечно, патенты и лицензии также играют очень важную роль в создании и поддержании рыночной власти фирмы. Наличие патента дает компании уникальные права на использование определенного вида ресурсов, что делает ее официально признанным монополистом в данном секторе производства. Однако если говорить о рыночной власти компании, при всех видимых преимуществах у патентов есть и определенный недостаток: они дают монополию на определенную технологию производства, в то время как на рынке в первую очередь удовлетворяются потребительские интересы.

Таким образом, брэнд, в силу своей власти над «умами потребителей», дает компании более значимые по сравнению с патентами преимущества над конкурентами и позволяет извлекать экономическую выгоду, даже не занимая монопольного положения с точки зрения законодательства. Указанные причины однозначно говорят о накопленных нематериальных активах как о непосредственных источниках рыночной власти.

Важным фактором успешной деятельности компании является ее участие в решении социальных проблем. Во-первых, социально ответственный бизнес способствует налаживанию взаимодействия между деловыми кругами и сообществом, что является гарантом благополучия и стабильности как первого, так и второго, а также гармонизирует отношения в обществе в целом. Во-вторых, ответственность бизнеса перед обществом является сегодня необходимым фактором выживания бизнеса и залогом его конкурентоспособности. Следование принципам социальной ответственности позволяет также улучшать обстановку внутри компании, содействует повышению уровня профессиональной квалификации работников. Первым, кто назвал социальную ответственность «конкурентным преимуществом» компании был М.Портер в своей статье в Harvard Business Review в 1999 г «Новая задача философии - создание стоимости». В 2002 г. он вместе с М.Крамером развил эту тему в статье «Конкурентное преимущество корпоративной филантропии», отмечая, что «использование филантропии как конкурентного преимущества компании позволяет связать социальные и экономические цели и улучшить долгосрочные перспективы ее развития».

Текущий потенциал фирмы на рынке отражают внешние источники рыночной власти. К ним относятся, в первую очередь, доля фирмы на рынке, превышение цены продукции фирмы над ее издержками, соотношение цен на рынке, нестратегические барьеры, существующее конкурентное окружение, сила поставщиков, сила покупателей, уровень технологий, государственное регулирование и развитость законодательства. Именно эта составляющая рыночной власти больше всего уязвима и ненадежна, и именно отсюда исходят самые опасные и непредсказуемые угрозы стабильному положению организации.

1.3. Типы рыночных структур

Изучая теорию спроса и предложения, считается, что рассматриваемый рынок, в рамках которого взаимодействуют спрос и предложение, является неизменным и однородным. В реальной действительности национальный рынок состоит из множества отраслей. Каждая отрасль (каждый отраслевой рынок) имеет свои специфические черты, свою особую организацию, характерные признаки, совокупность которых представляется в виде рыночной структуры или модели рынка. Для исследования этих особенностей обычно проводят некую группировку, типизацию всех существующих рыночных структур. Каждая модель рынка (тип рыночной структуры) будет характеризоваться своими особенностями рыночной организации, предопределяющими способ установления цены и объем выпуска, а также характер взаимодействия между фирмами, функционирующими в отрасли.

Под рыночной структурой принято понимать совокупность множества специфических признаков и черт, отражающих особенности организации и функционирования того или иного отраслевого рынка. Понятие рыночной структуры отражает все аспекты рыночной среды, в рамках которой действует фирма, – это количество фирм в отрасли, число покупателей на рынке, особенности отраслевого продукта, соотношение ценовой и неценовой конкуренции, рыночная власть отдельного покупателя или продавца и т. п. Теоретически рыночных структур может быть большое количество. Тем не менее, многие экономисты считают возможным упростить анализ, прибегнув к типологии рыночных структур исходя из нескольких базовых параметров – признаков отраслевого рынка[2]:

1. Число фирм в отрасли. От численности продавцов, действующих на данном отраслевом рынке, будет зависеть наличие или отсутствие у отдельной фирмы возможности оказывать воздействие на рыночное равновесие. При прочих равных условиях, при большом количестве фирм на данном рынке любые попытки отдельной фирмы повлиять на рыночное предложение за счет сокращения или увеличения индивидуального предложения не приведут к каким-либо существенным изменениям в рыночном равновесии. В данном случае рыночная доля каждой конкретной фирмы незначительна. Иная ситуация возникнет, когда рыночная доля фирмы велика, т. е. на данном рынке действует одна или несколько крупных фирм. У такой фирмы возникает возможность оказывать влияние и на рыночное предложение, а значит, и на рыночное равновесие и рыночную цену.

2. Контроль над рыночной ценой. Степень контроля отдельной фирмы над ценой — наиболее яркий показатель уровня развития отношений конкуренции на отраслевом рынке. Чем больше контроль отдельного производителя над ценой, тем менее конкурентным является рынок.

3. Характер реализуемой на рынке продукции – стандартизированный или дифференцируемый товар производит отрасль. Дифференцируемость продукции означает, что на данном рынке разные фирмы предлагают товары, предназначенные для удовлетворения одной и той же потребности, но отличающиеся разными параметрами. Здесь существует такая зависимость: чем выше степень дифференциации (неоднородности) отраслевой продукции, тем больше у фирмы возможности влиять на цену производимого ею товара и тем ниже степень конкуренции в отрасли. Чем более стандартизированной (однородной) является отраслевая продукция, тем более конкурентным является рынок.

4. Условия вступления в отрасль, что связано с наличием или отсутствием барьеров для вступления в отрасль. Наличие таких барьеров будет препятствовать вхождению новых фирм на данный отраслевой рынок и, следовательно, развитию отраслевой конкуренции.

5. Наличие неценовой конкуренции. Неценовая конкуренция имеет место в том случае, если отраслевой продукт носит дифференцируемый характер. Неценовая конкуренция - конкуренция в отношении качества продукции, услуг, местоположения и доступности, а также рекламы.

В таблице 1 представлены модели рынка и их характерные признаки.

В зависимости от содержания каждого признака и их сочетания формируются разные типы отраслевых рынков (разные модели рынка) – совершенной конкуренции, монополистической конкуренции, олигополии и чистой монополии.

Таблица 1

Модели рынка и их характерные признаки

|

Характе-ристика |

Модели рынка |

|||

|

Совершенная конкуренция |

Несовершенная конкуренция |

|||

|

Монополистическая конкуренция |

Олигополия |

Чистая монополия |

||

|

Число фирм в отрасли |

Очень много |

Много |

Несколько |

Одна |

|

Контроль над рыночной ценой |

Отсутствует |

Некоторый, но в узких рамках |

Ограниченный взаимной зависимостью, но значительный в случае сговора фирм и картелизации отрасли |

Значительный, монополист диктует цены |

|

Характер продукции |

Стандартизи-рованный товар |

Дифференцирован-ный продукт |

Дифференцированный или стандартизированный |

Уникальный |

|

Условия вступления в отрасль |

Входные барьеры отсутствуют |

Сравнительно легкие |

Вход в отрасль блокирован |

|

|

Наличие неценовой конкуренции |

Отсутствует |

Главный резерв для повышения выручки и получения экономической прибыли |

Типична, особенно для отраслей, производящих дифференцируемый продукт |

Нетипична. Может прибегнуть к рекламе в рамках мероприятий по связям с обществен-ностью |

Исходя из представленных характеристик можно дать определения различных типов рыночных структур:

- совершенная конкуренция – модель рынка, для которой характерна ценовая конкуренция между не способными повлиять на рыночное равновесие и рыночную цену производителям стандартизирован ной продукции. Рыночная структура, для которой не выполняется хотя бы одно из условий совершенной конкуренции, является рынком несовершенной конкуренции. Рынки несовершенной конкуренции, в свою очередь, представлены рынками чистой монополии, монополистической конкуренции, олигополистическими рынками;

- чистая монополия – тип рыночной структуры, характеризующийся отсутствием конкуренции, что предполагает господство на закрытом входными барьерами рынке одной фирмы, выпускающей уникальный продукт и контролирующей цену;

- монополистическая конкуренция –тип рыночной структуры, в рамках которой продавцы дифференцируемой продукции конкурируют между собой за объемы продаж, а в качестве главного резерва достижения конкурентного преимущества на рынке выступает неценовая конкуренция;

- олигополия — тип рыночной структуры, в рамках которой несколько взаимозависимых и зачастую взаимодействующих фирм конкурируют между собой за долю рынка (объемы продаж).

Каждая из этих рыночных структур отличается разной степенью рыночной власти отдельного производителя, которая находится в обратной зависимости от степени развития отношений конкуренции на рынке.

Специфические условия функционирования фирм при совершенной конкуренции, чистой монополии, монополистической конкуренции и олигополии характеризуются различным соотношением перечисленных факторов, что, в свою очередь, порождает отсутствие или наличие рыночной власти, а также степень влияния отдельного производителя на рыночную ситуацию.

1.4. Способы измерения рыночной власти

Степень рыночной власти можно измерить количественно. Понятие «рыночной» или «монопольной власти» базируется на сравнении анализируемых рынков с рынком совершенной конкуренции. Наиболее типичным индикатором при этом является взаимосвязь «предельные издержки – цена». Чем больше цена фирмы отклоняется от предельных издержек, тем больше рыночная власть фирмы, и, соответственно, несовершеннее рассматриваемый рынок. Основным свидетельством рыночной власти фирмы являются полученная прибыль и величина доходности капитала.

Наиболее удален от рынка совершенной конкуренции рынок монополии, поэтому показатели, характеризующие рыночную власть фирмы, называют показателями монопольной власти. К ним относят:

К числу таких показателей относят[3]:

- коэффициент Бейна (норма экономической прибыли);

- коэффициент Лернера;

- коэффициент Тобина;

- коэффициент Папандреу.

Все эти показатели основаны на оценке либо экономической прибыли, либо разницы между ценой и предельными издержками.

Коэффициент Бейна показывает экономическую прибыль, получаемую на единицу инвестированного капитала:

, (1)

, (1)

где: Бпр. - Бухгалтерская прибыль;

Нпр. - Нормальная прибыль;

СК - Собственный капитал фирмы.

В условиях совершенной конкуренции на товарном рынке и эффективного финансового рынка норма прибыли будет одинаковой (нулевой) для всех видов активов. Если норма прибыли какого-либо актива фирмы выше конкурентной нормы, то этот вид инвестирования становится более предпочтительным, а рынок не конкурентным.

Нормальная прибыль представляет собой разницу между бухгалтерской и экономической прибылью. Для акционерных обществ нормальная прибыль равна максимальному доходу, который бы получили акционеры, инвестировав свои средства в другие проекты с тем же уровнем риска. Для определения уровня риска принято сравнивать возможные проекты инвестирования с вложением денег в государственные ценные бумаги, имеющие нулевой уровень риска.

Существует ряд сложностей при исчислении коэффициента Бейна. Во-первых, проблематично разграничение экономической и бухгалтерской прибыли. В расчетах часто используют бухгалтерские величины, что приводит к искажению реальной стоимости капитала и амортизации.

Во-вторых, при проведении расчетов необходимо учитывать расходы на нематериальные активы (реклама, научно-исследовательские работы, опытно-конструкторские разработки). Осуществляются эти расходы, как правило, единовременно, а доход приносят в течение нескольких лет. Если в издержки не включается размер амортизации нематериальных активов, то норма доходности искажается.

В-третьих, для сравнения норм доходности инвестирования капитала необходимо учитывать степень рискованности капиталовложений. В странах с развитым финансовым рынком, если акции компании котируются на бирже, то оценить рискованность вложений можно, используя ряд соответствующих показателей.

Индекс (коэффициент) Лернера является показателем степени конкурентности рынка. Его применение базируется на использовании данных о предельных издержках фирмы и эластичности спроса.

При условии максимизации прибыли цена и предельные издержки связаны друг с другом через показатель эластичности спроса по цене. Исходя из этого положения, Лернер предложил индекс, определяющий монопольную власть:

, (2)

, (2)

где: МС - предельные издержки;

Ed - ценовая эластичность спроса.

Если эластичность спроса не зависит от цены, то индекс Лернера постоянен. Интервал значений индекса находятся от нуля до единицы. Чем выше значение индекса, тем выше монопольная власть фирмы. Следовательно, индекс, равный нулю, характеризует рынок совершенной конкуренции, а равный единице — монополии.

При расчете индекса возникают трудности, связанные с отсутствием информации о предельных издержках фирмы. Определить величину предельных издержек можно по формуле:

, (3)

, (3)

где AVC- средние переменные издержки;

r - нормальная прибыль;

d - норма амортизации;

К - величина капитальных активов;

Q - объем выпуска.

Если в расчетах использовать прямые средние издержки вместо предельных, то величина  будет отклоняться от коэффициента Лернера тем сильнее, чем выше норма прибыли, амортизации и величина капитальных активов и чем ниже величина Q.

будет отклоняться от коэффициента Лернера тем сильнее, чем выше норма прибыли, амортизации и величина капитальных активов и чем ниже величина Q.

Индекс Лернера связывают с показателем концентрации продавцов на рынке олигополии, если рынок описывается моделью Курно. Для i-ой фирмы, согласно модели, предельная выручка составит:

, (4)

, (4)

В модели Курно предполагается, что устанавливающая объем продаж i-ая фирма исходит из того, что объем продаж другой фирмы неизменен, то есть:

, (5)

, (5)

Экономисты Кларк, Дэвид и Уотерсон установили зависимость индекса Лернера от уровня концентрации с учетом согласованности ценовой политики фирм:

- для фирмы:

, (6)

, (6)

- для отрасли:

, (7)

, (7)

где  — показатель согласованности ценовой политики фирм.

— показатель согласованности ценовой политики фирм.

Показатель  принимает значения от нуля (модель равновесия Курно) до единицы (заключение картельных соглашений между фирмами). Чем выше согласованность ценовой политики фирм, тем ниже становится зависимость индекса Лернера от доли, которую занимает фирма на рынке или от концентрации фирм для отрасли.

принимает значения от нуля (модель равновесия Курно) до единицы (заключение картельных соглашений между фирмами). Чем выше согласованность ценовой политики фирм, тем ниже становится зависимость индекса Лернера от доли, которую занимает фирма на рынке или от концентрации фирм для отрасли.

Показатель можно определить, построив линейную регрессионную модель зависимости индекса Лернера от доли фирмы на рынке:

можно определить, построив линейную регрессионную модель зависимости индекса Лернера от доли фирмы на рынке:

, (8)

, (8)

где

Согласно модели Курно, при картельном соглашении индекс Лернера не зависит от доли продавцов, а при некорпоративном поведении фирм — линейно зависит (а=0).

Коэффициент Тобина основан на сравнении рыночной стоимости активов фирмы (рыночная цена ее акций) с восстановительной стоимостью активов, равной сумме расходов, необходимых для приобретения активов в текущий момент времени:

(9)

(9)

где Р - рыночная стоимость активов фирмы;

С - восстановительная стоимость активов фирмы, равная сумме расходов, необходимых для приобретения активов фирмы по текущим ценам. Преимущество этого индекса в том, что он прост в расчетах, т.к. не использует параметры норм доходности и предельных издержек. Индекс Тобина принимает значение выше единицы в том случае, если оценка активов фирмы фондовым рынком выше их восстановительной стоимости. В этом случае фирма получила, либо ожидает получить положительную экономическую прибыль. Как показывают исследования, фирмы с высоким значением индекса обладают монопольной рентой: т.е. или выпускают уникальные товары или используют уникальное оборудование. Небольшое значение qi позволяет сделать вывод о том, что фирма действует на конкурентном или регулируемом рынке.

Коэффициент монопольной власти Папандреу (коэффициент проникновения) показывает в процентном отношении изменение объема продаж данной фирмы при изменении цен конкурентов на аналогичную продукцию на один процент:

(10)

(10)

где: Qdi - объем спроса на товар фирмы, обладающей монопольной властью;

Pj - цена конкурента;

- коэффициент ограниченности мощности конкурентов, который определяется как отношение потенциального увеличения выпуска продукции к росту объема спроса на товар, вызванного понижением цены (0

- коэффициент ограниченности мощности конкурентов, который определяется как отношение потенциального увеличения выпуска продукции к росту объема спроса на товар, вызванного понижением цены (0  1).

1).

Данное выражение определяет перекрестную эластичность спроса на товар фирмы, т.е. показывает возможность переключения спроса потребителей на товар фирм-конкурентов. Коэффициент  характеризует возможность конкурентов воспользоваться увеличением спроса на их продукцию. Чем выше любой из этих сомножителей, тем ниже монопольная власть фирмы.

характеризует возможность конкурентов воспользоваться увеличением спроса на их продукцию. Чем выше любой из этих сомножителей, тем ниже монопольная власть фирмы.

Коэффициент Папандреу характеризует наличие товаров-заменителей на рынке и ограничения по мощности конкурентов и основывается на концепции перекрестной эластичности остаточного спроса на товар фирмы. При наличии монопольной власти влияние на объем продаж фирмы изменений цены других конкурентов весьма низкое. В то же время показатель перекрестной эластичности остаточного спроса не является показателем монопольной власти, т.к. его величина зависит от двух факторов, противоположно влияющих на монопольную власть: от числа фирм, действующих на рынке и от уровня заменяемости товара. Чем выше число фирм, действующих на рынке, тем ниже их взаимозависимость и ниже показатель перекрестной эластичности. На рынке совершенной конкуренции и на рынке монополии перекрестная эластичность спроса стремится к нулю. В то же время влияние ценовой политики других фирм зависит от ограничения по производственной мощности, т.е. от возможности увеличить объем своих продаж. Следует отметить, что в практических расчетах коэффициент Папандреу используется редко.

ГЛАВА 2. ПРОБЛЕМЫ ВЫЯВЛЕНИЯ И ИЗМЕРЕНИЯ РЫНОЧНОЙ ВЛАСТИ НА ПРИМЕРЕ ПАО «АЛВЗ»

2.1. Определение границ анализируемого рынка

В настоящее время определение внутренней структуры рынка и его границ остаются проблематичными и устанавливаются скорее на уровне эмпирики и интуиции, чем четких теоретических подходов.

Одним из наиболее распространенных подходов к определению границ рынка является определение перекрестной эластичности спроса  , которая связывает влияние изменения цены одного товара на объемы продаж другого товара:

, которая связывает влияние изменения цены одного товара на объемы продаж другого товара:

, (11)

, (11)

где  ─ перекрестная эластичность спроса между товарами 1 и 2;

─ перекрестная эластичность спроса между товарами 1 и 2;

a ─ процент изменения продаж товара 2;

b ─ процент изменения цены товара 1.

Если, например, цена на пиво выросла на 20%, а увеличение объема продаж вина составило 30%, перекрестная эластичность составляет 1,5. Если близко заменяемые товары имеют высокую положительную перекрестную эластичность то они, скорее всего, принадлежат к одному рынку. Перекрестная эластичность может использоваться и для определения географических границ рынка.

Выбранное нами для исследования предприятие – ПАО «Астраханский ликеро-водочный завод» (ПАО «АЛВЗ») осуществляет свою деятельность на российском рынке алкогольной продукции. Рассмотрим более подробно структуру рынка: его основных участников, виды продукции, барьеры входа и выхода, определим его границы.

Рынок алкогольной продукции – это набор субъектов хозяйствования, связей, отношений, норм социально-экономической жизни, которые имеют устойчивый характер и сохраняются в течение длительного времени.

Основным нормативно-правовым документом, регулирующим рынок алкогольной продукции, является ФЗ № 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции».

Федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции, ограничения потребления (распития) алкогольной продукции, а также функции по контролю за производством и оборотом этилового спирта, алкогольной и спиртосодержащей продукции, по надзору и оказанию услуг в этой сфере, является Федеральная служба по регулированию алкогольного рынка (Росалкогольрегулирование).

На рынке алкогольной продукции проявляются отношения между производителями и потребителями данного типа продукции. То есть главные участники рынка – производители и потребители - юридические лица (организации) независимо от их организационно-правовых форм и форм собственности, осуществляющие производство и оборот этилового спирта, алкогольной и спиртосодержащей продукции, индивидуальные предприниматели, осуществляющие розничную продажу алкогольной продукции и физические лица, состоящие с указанными организациями и индивидуальными предпринимателями в трудовых отношениях и непосредственно осуществляющие отпуск алкогольной продукции покупателям по договорам розничной купли-продажи (продавцы), дистрибьюторы и конечные потребители.

Алкогольная продукция – это пищевая продукция, которая произведена с использованием или без использования этилового спирта, произведенного из пищевого сырья, и (или) спиртосодержащей пищевой продукции, с содержанием этилового спирта более 0,5 процента объема готовой продукции, за исключением пищевой продукции в соответствии с перечнем, установленным постановлением Правительства Российской Федерации от 28.06.2015 № 656. Алкогольная продукция подразделяется на такие виды продукции, как спиртные напитки (в том числе водка), вино, фруктовое вино, ликерное вино, игристые вина (шампанские), винные напитки, пиво и напитки, изготавливаемые на основе пива, сидр, пуаре, медовуха.[4]

Производство ликеро-водочных изделий относится к категории пищевых производств и занимает особое место (как в экономике государства, так и во внутренней политике) благодаря специфичности готового продукта. К факторам, которые выделяют эти производства из ряда пищевой промышленности, относятся:

- высокая рентабельность производства при сравнительно низких требованиях к технологической оснащенности;

- стабильность и прогнозируемость рынка сбыта;

- высокая степень воздействия на потребителя изменений, связанных с качеством, объемом и ценой продукции.

На территории России действует порядка 40 крупных производителей ликеро-водочной продукции. Их количество непостоянно из-за ряда причин:

- слияние, разделение или банкротство предприятий под действием конъюнктуры рынка и давления «серой» алкогольной продукции;

- жесткие требования государственных органов в части финансовой (акцизы) и технологической (контроль объемов) дисциплины;

- жесткая конкуренция между производителями.

В настоящее время, производственных мощностей достаточно для насыщения рынка, но спрос на продукцию за последние годы заметно снизился, что приводит к обострению конкуренции.

Основными барьерами для входа на рынок алкогольной продукции являются ограничения, устанавливаемые законодательством. В первую очередь, это лицензирование деятельности. Чтобы получить лицензию предприятие должно предоставить в лицензирующий орган пакет документов, уплатить государственную пошлину за предоставление лицензии на производство, хранение и поставки произведенной алкогольной продукции в размере - 9 500 000 рублей, а также обладать специальным технологическим оборудованием.

Еще одним фактором, оказывающим существенное влияние на рынок алкогольной продукции, является социальная политика, проводимая государством, включая:

- ограничение доступности алкоголя для населения, в особенности крепких напитков: экономической, пространственной, во времени и по возрасту;

- ценовое регулирование (т.е. повышение акцизов и минимальных цен на алкоголь);

- сокращение числа торговых точек, реализующих алкогольные напитки населению и ряд других.

Согласно данным Федеральной службы по регулированию алкогольного рынка за последние три года, внутри алкогольной отрасли можно четко выделить несколько основных тенденций. Среди них стоит отметить масштабное подорожание алкогольной продукции, уменьшение количества производителей, снижение продаж легальной продукции и увеличение реализации контрафакта. Также следует отметить падение пивного рынка за счет повсеместного уменьшения точек продаж.

На сегодняшний день, анализ ситуации на рынке алкогольной продукции показывает большой рост продаж, в основном, нелегальной продукции. В частности, это вызвано повышением цен на спиртное известных торговых марок, а так же запретом на торговлю хмельными напитками в ночное время. Согласно исследованиям, объем розничного потребления алкоголя (на душу населения) остался примерно на уровне прошлых лет, но объем продаж алкогольных напитков известных брендов – упал. Отсюда следует вывод, что в значительном количестве стал продаваться алкогольный контрафакт, который привлекает потребителя своей ценой и доступностью в любое время суток.

Так же, по данным таможенной статистики, в 2017 году в РФ было импортировано около 13,5 млн. дал крепкого спиртного, а это на 1,2% меньше, чем в предыдущем году. В основном объем импортируемого крепкого алкоголя – это водка и виски.

Тем временем объемы производства водки в Российской Федерации снизились на 12,3%, составив 85,7 млн. дал. В целом по стране, производство снизили почти все лидеры рынка. Единственной компанией из пятерки лидеров, показавшей рост была «Татспиртпром». Она увеличила производство на 35,6% по сравнению с 2016 годом. А производство коньяка за 2017 год снизилось на 24% – до 7,4 млн. дал.

И как уже отмечалось выше, еще одной наметившейся на рынке тенденцией является сокращение числа мелких производителей.

2.2. Оценка положения ПАО «АЛВЗ» на рынке алкогольной продукции

ПАО «Астраханский ликеро-водочный завод» является единственным производителем алкогольной продукции на территории Астраханской области. Завод был основан в 1901 году, а в 1993 году преобразован в организационно-правовую форму открытого акционерного общества. Производственная мощность завода составляет 702,0 тыс. дал ликероводочных изделий в год, из них водки – 625,84 тыс. дал в год.

Продукция завода рассчитана на потребителей от 18 лет со средним достатком. Сбыт продукции, приобретение сырья, материалов и оборудования осуществляется внутри страны. Экспорт и импорт товара отсутствует.

Географические рынки сбыта ПАО «АЛВЗ»: г. Астрахань, Астраханская область, Волгоградская область.

Основными поставщиками сырья и материалов являются: ООО «Александровский № 14», Пензенская обл., с. Грабово; ООО «БМ «Астраханьстекло» г.Астрахань; ООО «Технология и стиль» г. Москва; ООО «Волгокартон», Волгоградская обл. г. Дубовка.

АЛВЗ пользуется нулевым каналом распределения, распространяет свою продукцию через сеть собственных магазинов[5], это влияет на цену продукции. Также используется одноуровневый канал сбыта – завод поставляет свою продукцию в магазины города (магазины делают свою наценку), а также двухуровневый канал – продажи через оптовиков (значительно повышается цена на продукцию).

В 2016 году ПАО «Астраханский ликеро-водочный завод» выпущено более 30 наименований водок, бальзам, 4 настойки.

В 2017 году ПАО «Астраханский ликеро-водочный завод» участвовало в Областном конкурсе «За лучшие показатели качества» и было награждено Дипломом I степени, во Всероссийском конкурсе программы «100 лучших товаров России» и получило звание лауреата и золотой логотип с правом использования его в информационно – рекламных целях на бальзам «Астраханский», настойка сладкая «Рябиновая на коньяке», настойка горькая «Стрелецкая».

Объем производства в 2016 году составил 160,53 тыс. дал, увеличение по сравнению с предыдущим годом на 20%. Фактическое использование мощностей по производству алкогольной продукции за 2016 год составило 22,9%, в том числе водки 24,4%. Объем реализации составил 132,41 тыс. дал, что на 11,9% ниже показателей 2015 года.

Объем реализации продукции, товаров, услуг по видам деятельности:

- производство, хранение и поставки произведенных спиртных напитков (водки, ликероводочных изделий) – 130 767 тыс. рублей;

- розничная торговля – 10 878 тыс. рублей;

- деятельность столовых при предприятиях и учреждениях – 136 тыс. рублей.

Основные производственно-сбытовые показатели представлены в таблице 2:

Таблица 2

Основные производственно-сбытовые показатели ПАО «АЛВЗ»

|

Наименование показателя |

Ед.изм. |

2016 год |

2015 год |

Темп роста,% |

|

Производство спиртных напитков, всего |

тыс.дал. |

160,53 |

133,72 |

120,0 |

|

из них |

||||

|

Водка |

тыс.дал. |

152,95 |

121,46 |

125,9 |

|

ЛВИ до 25% |

тыс.дал. |

2,75 |

5,50 |

50,0 |

|

ЛВИ свыше 25% |

тыс.дал. |

4,83 |

6,76 |

71,4 |

|

Реализовано спиртных напитков, всего |

тыс.дал. |

132,41 |

150,37 |

88,1 |

|

из них |

||||

|

Водка |

тыс.дал. |

124,94 |

137,35 |

91,0 |

|

ЛВИ до 25% |

тыс.дал. |

3,00 |

5,59 |

53,7 |

|

ЛВИ свыше 25% |

тыс.дал. |

4,47 |

7,43 |

60,2 |

Основной причиной падения объемов реализации продукции и, как следствие, падение объемов производства завода, является отсутствие возможности установления конкурентоспособной цены на выпускаемые изделия. Установление Федеральной службой по регулированию алкогольного рынка минимальных розничных цен на алкогольную продукцию, минимальных цен на спирт, изменение порядка уплаты авансовых платежей по акцизу, повлекшее необходимость получения дополнительных банковских гарантий, ежегодная индексация ставок акциза на алкогольную продукцию вызывают удорожание конечного продукта и делают выпускаемую заводом продукцию, как у добросовестного производителя, неконкурентоспособной по сравнению и с «теневым рынком», и с продукцией предприятий других регионов, имеющих поддержку, предусмотренную региональным законодательством при обложении акциза.

Следует отметить, что 2016 год не является показательным для ПАО «АЛВЗ», так как Общество способно быстро стабилизировать состояние дел и добиваться успехов в своей деятельности. Подтверждением этому является получение Обществом в условиях общероссийского спада производства алкогольной продукции прибыли от продаж в размере 6159 тыс. руб.

Чистая прибыль АЛВЗ в 2016 году составила 9 485 тыс. руб. Балансовая стоимость активов Общества в 2016 году увеличилась на 121 033 тыс. руб. и составила 526 941 тыс. руб.

Розничный товарооборот ПАО «Астраханский ликеро-водочный завод» составил 67,1 млн. рублей.

Рассмотрим сведения о производстве и отгрузке этилового спирта, спиртосодержащей, алкогольной продукции и определим долю ПАО «АЛВЗ» на рынке алкогольной продукции по России в целом, а также в Южном Федеральном округе (таблица 3 и 4)[6].

Таблица 3

Сведения о производстве и отгрузке этилового спирта (в целом по Российской Федерации), в тыс.дал.

|

Вид алкогольной продукции |

2014 |

2015 |

2016 |

2016 (АЛВЗ) |

доля АЛВЗ, в % |

|

Водка |

86294,1 |

97765,7 |

85693,6 |

152,95 |

0,18 |

|

ЛВИ до 25% |

3093,1 |

3699,1 |

3415,1 |

2,75 |

0,08 |

|

ЛВИ свыше 25% |

4532,3 |

5218,1 |

5234,4 |

4,83 |

0,09 |

|

Итого |

93919,5 |

106682,9 |

94343,1 |

160,53 |

0,17 |

Как видно из данных таблицы 3, доля ПАО «АЛВЗ» на российском рынке алкогольной продукции не значительна и по итогам 2016 года составляет менее 1%.

Таблица 4

Сведения о производстве и отгрузке этилового спирта (по Южному Федеральному округу), в тыс.дал.

|

Вид алкогольной продукции |

2014 |

2015 |

2016 |

2016 (АЛВЗ) |

доля АЛВЗ, в % |

|

Водка |

1538,8 |

1121,9 |

694,8 |

152,95 |

22,01 |

|

ЛВИ до 25% |

90,5 |

57,1 |

18,6 |

2,75 |

14,78 |

|

ЛВИ свыше 25% |

171,7 |

165,5 |

97,9 |

4,83 |

4,93 |

|

Итого |

1801 |

1344,5 |

811,3 |

160,53 |

19,79 |

Согласно данным таблицы 4 в Южном Федеральном округе доля ПАО «АЛВЗ» составляет около 20% рынка.

Ежегодная индексация ставок акциза на алкогольную продукцию и установление минимальных отпускных цен на алкогольную продукцию влечет за собой ежегодное удорожание конечного продукта. Так, стоимость одной бутылки водки с 2012 по 2016 год увеличилась в три раза, при этом уровень доходов населения не изменился, соответственно, такой рост цен делает алкогольную продукцию у добросовестного производителя неконкурентоспособной по сравнению с «теневым рынком» в условиях низкой платежеспособности населения и, как следствие, приводит к снижению покупок в легальной и нелегальной рознице и, конечно, к повышению продаж на рынке суррогатов. В условиях общероссийского падения производства алкогольной продукции объем производства Общества в 2016 году составил 160,53 тыс. дал, из них производство водки составило 152,95 тыс. дал с увеличением к уровню 2015г. на 20%.

В качестве основных факторов, повлиявших как на состоянии отрасли в целом, так и на деятельность Общества в 2016 году, можно указать:

1. Оборот алкогольной продукции по ценам ниже реальной экономически обоснованной минимальной цены на легальную водку;

2. Оборот нелегальной и контрафактной алкогольной продукции;

3. Жесткое ограничение места распития спиртных напитков, временного интервала, в который можно продавать алкоголь (с 10.00 до 22.00);

4. Урезанные возможности компаний размещать рекламу алкогольной продукции;

5. Снижение объемов потребления водки и ликероводочных изделий за счет увеличения доли в общем объеме потребления другой алкогольной продукции.

Финансовое положение ПАО «АЛВЗ», степень исполнения им финансовых обязательств, результат анализа сроков погашения дебиторской задолженности, сохранение доходности, история деловых отношений с контрагентами, отсутствие претензий со стороны налоговых органов позволяют сделать вывод об устойчивом положении предприятия на отраслевом рынке.

2.3. Анализ показателей рыночной власти и оценка ее последствий для ПАО «АЛВЗ»

В настоящий момент рассчитать показатели рыночной власти для выбранного предприятия не предоставляется возможным, в виду сложности расчетов и недостаточности информации. К примеру, для расчета нормы прибыли предприятия (коэффициента Бейна) необходимы следующие показатели:

- бухгалтерская прибыль;

- нормальная прибыль;

- собственный капитал.

Размер собственного капитала ПАО «АЛВЗ» на конец 2016 года составлял 326 290 тыс.руб., бухгалтерская прибыль – 9 485 руб. Однако для того, чтобы определить нормальную прибыль необходимо знать степень рискованности капиталовложений, учитывать расходы на нематериальные активы (реклама, научно-исследовательские работы, опытно-конструкторские разработки) и т.д.

Тем не менее, для определения последствий рыночной власти на исследуемом рынке для конкретного предприятия, можно использовать альтернативный подход и рассмотреть степень концентрации рынка.

Вопрос о взаимосвязи концентрации продавцов на рынке и уровня монопольной власти является одним из базовых в рамках анализа.

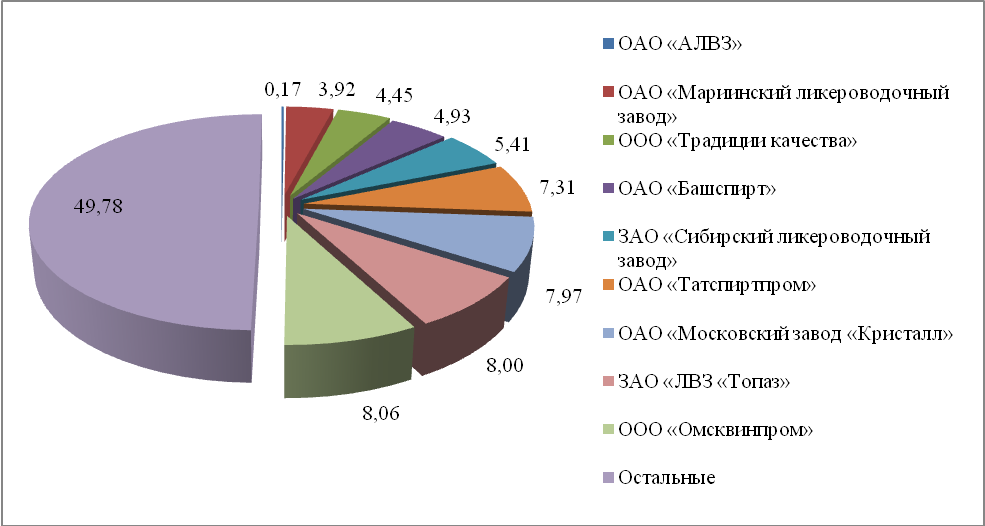

В таблице 5 представлены данные о ведущих производителях алкогольной продукции по итогам 2016 года.

Таблица 5

Сведения о ведущих российских производителях алкогольной продукции по итогам 2016 года

|

№ п/п |

Наименование предприятия |

Годовой объем производства, млн.дал |

Доля рынка, в % |

|

1 |

ООО «Омсквинпром» |

7,6 |

8,06 |

|

2 |

ЗАО «ЛВЗ «Топаз» |

7,55 |

8,00 |

|

3 |

ПАО «Московский завод «Кристалл» |

7,52 |

7,97 |

|

4 |

ПАО «Татспиртпром» |

6,9 |

7,31 |

|

5 |

ЗАО «Сибирский ликероводочный завод» |

5,1 |

5,41 |

|

6 |

ПАО «Башспирт» |

4,65 |

4,93 |

|

7 |

ООО «Традиции качества» |

4,2 |

4,45 |

|

8 |

ПАО «Мариинский ликероводочный завод» |

3,7 |

3,92 |

|

Остальные |

47,12 |

49,95 |

|

|

в т.ч. ПАО «АЛВЗ» |

0,16 |

0,17 |

На рисунке более наглядно представлены рыночные доли ведущих производителей крепких алкогольных напитков (водка, ликероводочная продукция).

Рисунок.1. Рыночные доли ведущих российских производителей алкогольной продукции

Как видно из рисунка 1, на долю восьми этих крупнейших предприятий приходится более 50% российского рынка крепкого алкоголя.

По данным Федеральной службы по регулированию алкогольного рынка, на конец 2016 года в России функционировало 42 лицензированных ликеро-водочных завода.

Рассчитаем показатели концентрации фирм на рынке и сведем их в таблицу 6.

На основании данных таблицы можно сделать вывод, что по характеру распределения конкурирующих фирм российский рынок алкогольной продукции представляет собой слабую олигополию. Слабая олигополия представляет собой область от умеренной концентрации до чистой конкуренции, т.е. она достаточно объемна и условна. Каждая фирма имеет слабую степень монополии; кривые спроса фирм имеют слабый отрицательный наклон и ни одна из фирм не имеет рыночной доли, превышающей 10%.

Таблица 6

Показатели концентрации рынка

|

Предприятие |

Доля рынка |

Индекс концентрации |

|

|

1 |

ООО «Омсквинпром» |

8,06 |

0,08 |

|

2 |

ЗАО «ЛВЗ «Топаз» |

8,00 |

0,16 |

|

3 |

ПАО «Московский завод «Кристалл» |

7,97 |

0,24 |

|

4 |

ПАО «Татспиртпром» |

7,31 |

0,31 |

|

5 |

ЗАО «Сибирский ликероводочный завод» |

5,41 |

0,37 |

|

6 |

ПАО «Башспирт» |

4,93 |

0,42 |

|

7 |

ООО «Традиции качества» |

4,45 |

0,46 |

|

8 |

ПАО «Мариинский ликероводочный завод» |

3,92 |

0,50 |

|

42 |

………………………………………… |

……… |

1,00 |

В нашем случае 4 ведущие фирмы контролируют более 30% рынка. Доля рынка доминирующей фирмы составляет 8,1% (менее 10%). Учитывая незначительную долю ПАО «АЛВЗ» на российском рынке алкогольной продукции, можно сказать, что предприятие абсолютно не обладает рыночной властью и не может воздействовать на рыночную цену.

В этой связи в целях сохранения и усиления позиций на рынке алкогольной продукции ПАО «АЛВЗ» необходимо реализовать следующие мероприятия:

- увеличение объема реализации алкогольной продукции за счет установления более низкой конкурентоспособной цены;

- обеспечение стабильно высокого качества продукции собственного производства;

- оптимизация ассортиментного портфеля, за счет создания и продвижения новых продуктов, ориентированных на перспективные сегменты рынка;

- совершенствование технологических процессов производства - модернизация и реконструкция основных фондов;

- оптимизация издержек;

- ведение привлекательной ценовой политики;

- работа по получению дополнительной прибыли;

- повышение квалификации специалистов;

- повышение уровня лояльности, осведомленности о товарной марке ПАО «АЛВЗ», ориентация покупателя на продукцию предприятия, в том числе на предлагаемые новинки, создание положительного восприятия предприятия потребителями, собственным персоналом, акционерами и широкой общественностью.

ЗАКЛЮЧЕНИЕ

Главная цель политики рыночной монополии – усиление монопольной власти объединённых предпринимателей, достижение большего господства на рынке, создание благоприятных условий для деятельности своих предприятий, а также извлечение максимальной прибыли.

Роль монополий в экономике роль весьма многогранна. Они выполняют экономические, политические и социальные функции, т.е. влияют на все фазы воспроизводства (производство, распределение, обмен и потребление), на потребителей и предпринимателей, на технический прогресс, положение рабочего класса, на экономическую и социальную политику государства.

Но всё же важнейшими функциями монополии являются регулирование собственной деловой активности и стратегии, выбор приоритетов развития, контроль над ресурсами и услугами. Как правило, любая фирма регулирует свою деятельность, собственный стиль поведения как субъекта рынка. Она концентрирует условия труда и рабочую силу для увеличения прибыли, а также создаёт новую производительную силу (совершенное оборудование, высококачественное сырьё и материалы, квалифицированную рабочую силу, новую организацию общественного труда).

Таким образом, можно выделить следующие положительные стороны рыночной (монопольной) власти:

Во-первых, позволяя получать экономическую прибыль, рыночная власть создаёт более широкие возможности для инновационной деятельности фирм и способствует научно-техническому прогрессу, особенно когда барьеры проникновения в отрасль невысоки.

Во-вторых, рыночная власть ведёт к экономии на информационных издержках, поскольку сама фирменная марка уже является информацией для потребителя.

В-третьих, в условиях монополии существует возможность более полного извлечения экономии от масштабов и, следовательно, производства при более низких, нежели в условиях совершенной конкуренции, издержках.

И наконец, продукция доминирующих компаний, как правило, отличается высоким качеством, что и позволило завоевать им господствующее положение на рынке.

Проведенный анализ показал, что российский рынок алкогольной продукции представляет собой слабую олигополию: рынок достаточно насыщен, при этом более 50% рынка контролируется 8 ведущими производителями, доля доминирующей фирмы не превышает 10%, барьеры входа на рынок довольно жесткие (госпошлина за предоставление лицензии – 9,5 млн.руб., наличие специального высокотехнологичного оборудования и т.д.).

Проведенный анализ деятельности ОАО «Астраханский ликеро-водочный завод» позволяет сделать вывод об устойчивом положении предприятия на отраслевом рынке, однако доля рынка исследуемого предприятия незначительна (менее 1%), что свидетельствует об отсутствии у предприятия рыночной власти и, следовательно, возможности влиять на рыночную цену.

В целях сохранения и усиления позиций на рынке алкогольной продукции ПАО «АЛВЗ» было предложено реализовать мероприятия по увеличению объема реализации алкогольной продукции за счет установления более низкой конкурентоспособной цены, обеспечению стабильно высокого качества продукции собственного производства, оптимизации ассортиментного портфеля и ряд других мероприятий.

СПИСОК ЛИТЕРАТУРЫ

- Федеральный закон от 22.11.1995 N 171-ФЗ (ред. от 31.12.2017) «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции».

- Постановление Правительства РФ от 24 февраля 2012 г. № 154 « О Федеральной службе по регулированию алкогольного рынка».

- Авдашева С.Б., Розанова Н.М. Теория организации отраслевых рынков. Учебное пособие ― М.: Юрайт, 2013. – 423 с.

- Гальперин В.М., Тарасевич Л.С. Рынки и рыночная власть: теория организации промышленности: В 2 т. 2-е изд., испр. – СПб., Экономическая школа, 2012. – 738 с.

- Ивашковский С. Н. Микроэкономика: Учеб. — 3-е изд., испр. — М.: Дело, 2012. — 416с.

- Лебедев О.Т. Экономика отраслевых рынков. Учебное пособие. Изд-во Политехнического университета, 2012. – 340 с.

- Нуреев Р.М. Курс микроэкономики. Учебник для вузов. Изд-во «Норма», 2013. – 576 с.

- Розанова Н.М. Экономика отраслевых рынков : учеб. пособие/ Н. М. Розанова; Гос. ун-т - Высш. шк. экономики. – М.: Юрайт, 2013. – 906 с.

- Тарануха Ю.В. Экономика отраслевых рынков: Учебно-методическое пособие /Под общей ред. д.э.н., проф. А.В. Сидоровича. – М.: Издательство «Дело и Сервис», 2012

- Тарасевич Л.С., Гребенников П.И., Леусский А.И. Микроэкономика. 4-е изд., испр. и доп. - М.: Юрайт-Издат, 2012. – 374 с.

- Экономическая теория. Микроэкономика–1, 2: Учебник/под ред. Г.П. Журавлёвой Дашков и К, 2015 г. – 934 с.

- Жук А.А., Кизилова Е.А. Российский рынок алкогольной продукции: институциональный анализ, выводы, предложения /Вопросы регулирования экономики. – 2016. - № 3. – С. 35-38.

- Иванов А.Н. Российский алкогольный рынок: состояние и тенденции разбития /Вопросы экономики. – 2015. - № 3. ч.3 – С. 16-28.

- Статистический сборник Федеральной службы по регулированию алкогольного рынка «Основные показатели, характеризующие рынок алкогольной продукции в 2014-2016 годах». – М.,2017.

- Статистическая информация Федеральной службы по регулированию алкогольного рынка [Электронный ресурс]. – Режим доступа: http://new.fsrar.ru/statisticheskaja_informacija.

- Добров Д. 2017-й – год антирекордов на алкогольном рынке [Электронный ресурс]. – Режим доступа:

ПРИЛОЖЕНИЯ

ПРИЛОЖЕНИЕ 1

|

Действующая торговая сеть магазинов |

|||

|

ПАО «Астраханский ликеро-водочный завод» |

|||

|

на 01.01.2017 г. |

|||

|

№ п/п |

№ магазина |

Индекс |

Адрес |

|

Советский район |

|||

|

1 |

№ 1 |

414000 |

г. Астрахань, ул.Ахшарумова, 92 |

|

2 |

№ 10 |

414024 |

г.Астрахань, ул. Боевая, 54 |

|

3 |

№ 13 |

414018 |

г.Астрахань, ул. Александрова, 6 |

|

4 |

№ 16 |

414019 |

г.Астрахань, ул. 9-ый переулок, д.14/16/18 |

|

5 |

№ 32 |

414022 |

г.Астрахань, ул. Н.Островского, 160 корп. 2 |

|

Кировский район |

|||

|

6 |

№ 14 |

414000 |

г.Астрахань, ул. Свердлова, 115 Д |

|

7 |

№ 20 |

414000 |

г.Астрахань, ул. Ленина,20/Бабушкина,17/Кирова,29 |

|

8 |

№ 34 |

414041 |

г.Астрахань, ул. Сун Ятсена, 66 |

|

Трусовский район |

|||

|

9 |

№ 11 |

414047 |

г.Астрахань, ул.Гагарина, 105 |

|

10 |

№ 25 |

414006 |

г.Астрахань, ул. Аристова/К.Маркса, 13/19 |

|

11 |

№ 28 |

414038 |

г.Астрахань, ул. Хибинская, 45"Д" |

|

12 |

№ 38 |

414047 |

г.Астрахань, пос. Трусово, ул.Школьная, д.13А |

|

Ленинский район |

|||

|

1 |

№ 17 |

414009 |

г.Астрахань, ул.2-я Соликамская/Лемисова, 28/68А |

|

2 |

№ 23 |

414032 |

г.Астрахань, ул. Бабаевского, 110 |

|

Красноярский район |

|||

|

1 |

Верхний Бузан |

416164 |

АО, с.Верхний Бузан, пл.Октября, 23 |

|

2 |

Красный Яр3 |

416150 |

АО, с. Красный Яр, ул. Ворошилова,д.14 |

|

3 |

Забузан |

416167 |

АО, с. Забузан, ул. Нариманова, д.2А |

|

Приволжский район |

|||

|

1 |

Водяновка |

416455 |

АО, с.Водяновка, ул.Коммунистическая, 1 |

|

2 |

Евпраксино |

416455 |

АО, с.Евпраксино, ул.Ленина, 34 |

|

3 |

Осыпной Бугор |

416471 |

АО. С.Осыпной Бугор, ул.Астраханская, 47 |

|

4 |

Три Протока |

416114 |

АО, с.Три Протока, ул. Ленина, д.7А |

|

5 |

Фунтово - 1 |

416472 |

АО, с.Фунтово-1, ул. Туркменбаши, д.41 |

|

Енотаевский район |

|||

|

1 |

Енотаевка |

416200 |

АО, с. Енотаевка, ул. Чернышевского, 52 |

|

Икрянинский район |

|||

|

1 |

Житное |

416364 |

АО, с.Житное, ул.Чкалова, д.45 |

|

2 |

Икряное |

416340 |

АО, с. Икряное, ул. О.Кошевого, 21 |

|

3 |

Красные Баррикады |

416356 |

АО, п. Красные Баррикады, ул. Ленина, д.9 |

|

4 |

Оранжереи |

416352 |

АО, с.Оранжереи, ул.Кирова, 5-1 |

|

5 |

Мумра |

416365 |

АО, с. Мумра, ул. Октябрьская, 2А |

|

Харабалинский район |

|||

|

1 |

Заволжское |

416025 |

АО, с.Заволжское, ул. Интернациональная, 1А |

|

3 |

Харабали 1 |

416010 |

АО, г. Харабали, ул. Геологическая, 21 "А" |

|

4 |

Харабали 2 |

416010 |

АО, г. Харабали, ул. Кирова, 94 |

|

5 |

Харабали - 3 |

416010 |

АО, г. Харабали, ул. Гагарина, д.154 |

|

Лиманский район |

|||

|

1 |

Зензели |

416400 |

АО, п. Зензели, ул. Городовикова, 31А |

|

2 |

Караванное |

416402 |

АО, с. Караванное, ул. Советская , д.1Д |

|

3 |

Лесное |

416424 |

АО, с.Лесное, пер.Проездной, 4Б |

|

6 |

Лиман 3 |

416410 |

АО, п. Лиман, ул. Проездная, 21 |

|

8 |

Михайловка |

416401 |

АО, с. Михайловка, ул. Кооперативная, 1 |

|

9 |

Яндыки |

416420 |

АО, п. Яндыки, ул. Набережная |

|

Камызякский район |

|||

|

1 |

Камызяк |

416300 |

АО, г. Камызяк, ул. Горького, 70 |

|

Черноярский район |

|||

|

1 |

Черный Яр |

416231 |

АО, с. Черный Яр, ул 1 Мая, 4 А |

|

Наримановский район |

|||

|

1 |

Волжское |

416134 |

АО, с.Волжское, ул. Заводская, д.14А |

|

2 |

Прикаспийский |

416104 |

АО, п.Прикаспийский, ул. Советская, д.35А |

|

3 |

Рассвет |

416133 |

АО, с.Рассвет, ул.Колхозная, д.15А, литер В |

|

4 |

Тулугановка |

416110 |

АО, с.Тулугановка, ул.Баксанская, 2А |

-

Гальперин В.М., Тарасевич Л.С. Рынки и рыночная власть: теория организации промышленности: В 2 т. 2-е изд., испр. – СПб., Экономическая школа, 2015. – С.18. ↑

-

Гальперин В.М., Тарасевич Л.С. Рынки и рыночная власть: теория организации промышленности: В 2 т. 2-е изд., испр. – СПб., Экономическая школа, 2015. С. 24-24. ↑

-

Лебедев О.Т. Экономика отраслевых рынков. Учебное пособие. Изд-во Политехнического университета, 2015. С. 67-69. ↑

-

В соответствии с Федеральным законом от 22.11.1995 № 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции» (в ред. федеральных законов от 18.07.2014№ 218-ФЗ и от 25.12.2015 № 259-ФЗ) ↑

-

Перечень фирменных магазинов ПАО «АЛВЗ» представлен в Приложении 1. ↑

-

Статистический сборник Федеральной службы по регулированию алкогольного рынка «Основные показатели, характеризующие рынок алкогольной продукции в 2014-2016 годах». – М.,2017.С.36-40. ↑

- Упрощенная форма

- Национальные особенности современного менеджмента (Управление персоналом международной фирмы с учетом национальных особенностей)

- Анализ денежных средств предприятия (Формирование и использование денежных средств на предприятии)

- Опыт реформирования естественных монополий в разных странах (Опыт реформирования естественных монополий)

- Процессы управления проектами (Анализ процессов управления проектами на примере открытия тайм-кафе «Чердак»)

- Автоматизация учёта труда и заработной платы

- Финансы (Понятия финансовая система и ее звенья)

- Юридические лица как субъекты предпринимательского права (Понятие, признаки юридического лица)

- Недействительность сделок

- Правовые основы организации нотариата»

- Актуальные вопросы осуществления защиты права собственности

- ГРАЖДАНСКОЕ ПРАВО И ЕГО ОТРАСЛЕВЫЕ ОСОБЕННОСТИ (Гражданское право как отрасль права)