Определение рыночной стоимости объекта оценки нотариальных действий по наследству

Содержание:

1. Применяемые стандарты оценки

Оценка выполнена с обязательным применением Федерального Закона “Об оценочной деятельности в Российской Федерации” № 135-ФЗ от 29 июля 1998 года, требований Стандартов оценки, обязательных к применению субъектами оценочной деятельности. Федерального закона "О внесении изменений в ФЗ "Об оценочной деятельности в Российской Федерации"от 14 июля 2006 года. Утвержденного федерального стандарта оценки N 10040 МИНИСТЕРСТВОМ ЭКОНОМИЧЕСКОГО РАЗВИТИЯ И ТОРГОВЛИ РОССИЙСКОЙ ФЕДЕРАЦИИ от 20 июля 2007 г. N 256 Зарегистрированного в Минюсте РФ 22 августа 2007 г. N 10040, в соответствии с пунктом 5.2.5 Положения о Министерстве экономического развития и торговли Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 27 августа 2004 года N 443 (Собрание законодательных актов Российской Федерации, 2004, N 36, ст.3670; 2005, N 22, ст.2121; 2006, N 11, ст.1182; N 16, ст.1743, ст.1744; N 18, ст.2005; N 22, ст.2333; N 32, ст.3569, ст.3578; 2007, N 22, ст.2642).

Оценка проведена в соответствии с требованиями Федерального закона от 29 июля 1998г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации» (в редакции от 14 ноября 2002 г.)

Федеральный стандарт оценки «Общие понятия оценки, подходы к оценки и требования к проведению оценки (ФСО №1)», обязательного к применению при осуществлении оценочной деятельности, утвержденного приказам Минэкономразвития России от 20.05.2015г. №297.

Федеральный стандарт оценки «Цель оценки и виды стоимости (ФСО №2)» обязательного к применению при осуществлении оценочной деятельности, утвержденного приказам Минэкономразвития России от 20.05.2015г. №298.

Федеральный стандарт оценки « Требования к отчету об оценки (ФСО №3)» обязательного к применению при осуществлении оценочной деятельности, утвержденного приказам Минэкономразвития России от 20.05.2015г. №299.

Федеральный стандарт оценки «Оценка недвижимости» ФСО №7, утвержденный Приказом Минэкономразвития России от 25.09.2014г.

Последовательность определения стоимости объекта оценки

Процедура оценки включает в себя следующие этапы:

- установление количественных и качественных характеристик Объекта оценки;

- анализ рынка, к которому относится Объект оценки;

- выбор метода (методов) оценки в рамках каждого из подходов к оценке и осуществление необходимых расчетов;

- обобщение результатов, полученных в рамках каждого из подходов к оценке, и определение итоговой величины стоимости Объекта оценки;

- составление и передача заказчику Отчета об оценке.

При составлении рыночного анализа оценщик устанавливает:

- Границы соответствующего рынка (территориально и по уровню торговли),

- Специфический класс рассматриваемого имущества,

- Устанавливает и анализирует текущие условия спроса и предложения, которые сложились на специализированном рынке,

- Применяет результаты рыночного анализа к установленному порядку действий для достижения целей Заказчика.

2. Сертификат качества оценки

У подписавших данный отчет не было личной заинтересованности или какой бы то ни было предвзятости в подходе к определению восстановительной стоимости объекта переоценки, рассматриваемого в настоящем отчете, или в отношении сторон, имеющих к нему отношение. Мы выступили в качестве беспристрастных консультантов.

С учетом наилучшего использования наших знаний и опыта, мы удостоверяем, что изложенные в отчете факты, на основе которых проводился анализ, делались выводы и заключения, достоверны и не содержат ошибок.

Подписавший данный отчет оценщик удостоверяет, что в соответствии с имеющимися данными:

Факты изложенные в отчете верны и соответствуют действительности.

Содержащиеся в отчете анализ, мнения и заключения действительны исключительно в пределах предположений и ограничительных условий настоящего отчета и являются нашими персональными, непредвзятыми профессиональными мнениями и выводами.

Оценщик не имеет ни настоящей, ни ожидаемой заинтересованности в оцениваемом имуществе, действует непредвзято и без предубеждения по отношению к Заказчику.

Вознаграждение оценщика не связано с объявлением заранее оговоренной стоимости или тенденции в определении стоимости в пользу Заказчика. Вознаграждение не зависит от итоговой оценки стоимости и тех событий, которые могут наступить в результате использования Заказчиком или третьими сторонами результатов и выводов настоящего отчета.

Задание на оценку не основывалось на требовании минимальной/максимальной оговоренной цены.

Никто не оказывал профессионального содействия оценщикам, подписавшим настоящий отчет.

Оценщики собирали фактический материал, на основе которого получены результаты настоящего отчета, с максимальным использованием своих профессиональных знаний; изложенные в настоящем отчете факты, по мнению оценщиков, являются достоверными и не содержат ошибок.

Достоверность настоящей оценки всегда может быть проверена уполномоченными представителями Российского общества оценщиков.

3. Ограничительные условия и сделанные допущения

Сертификат качества оценки, является неотъемлемой частью настоящего отчета, действителен с учетом следующих основных предположений и ограничительных условий:

Общие условия

Исходя из нижеследующих трактовки и договоренностей, настоящие условия подразумевают их полное и однозначное понимание Оценщиком и Заказчиком, именуемые далее по тексту Сторонами, а также тот факт, что все положения, результаты переговоров и заявления, не оговоренные в отчете, теряют силу. Настоящие условия не могут быть изменены или преобразованы иным образом, кроме как за подписью обеих Сторон. Настоящие условия распространяются на правопреемников и исполнителей Сторон.

Общая цель отчета

Настоящий Отчет достоверен в полном объеме лишь в указанных в настоящем отчете целях. Ни одна из Сторон не может использовать Отчет или (любую его часть) иначе, чем это предусмотрено договором об оценке.

Положения об ответственности

Оценщик не принимает на себя ответственность за финансовую и налоговую отчетность, относящуюся к управлению оцениваемого объекта. Ответственность за такого рода отчетность, относящуюся к исследованному Оценщиком объекту несет владелец объекта.

В своих действиях Оценщик выступал как независимый исполнитель. При проведении оценки Оценщик исходил из того, что предоставленная ему информация является точной и достоверной, и не проводил ее проверки.

Освобождение от ответственности

Заказчик принимает условия заранее освободить и обезопасить Оценщика, и, по желанию Оценщика, защитить от всякого рода расходов и материальной ответственности, происходящих из иска третьих сторон к Заказчику вследствие легального использования третьими сторонами результатов работы Оценщика. От Оценщика не требуется появляться в суде или свидетельствовать иным образом по поводу Отчета или оцененного имущества, кроме как на основании отдельного договора с Заказчиком или официального вызова суда.

Описание имущества

Оценщик не принимает на себя ответственности за описание правового состояния имущества и вопросы, подразумевающие обсуждения юридических аспектов права собственности. Права собственности на оцениваемую недвижимость предполагаются полностью соответствующими требованиям законодательства, если иной не оговорено специально.

Движимое и недвижимое имущество объекта оценивается, свободными от каких бы то ни было, прав удержания имущества и долговых обязательств под заклад имущества, если иное не оговорено специально. Оценщик исходил из того, что существует полное соответствие правового положения собственности требованиям нормативных документов государственного и местного уровней, или несоответствия такого уровня указаны, определены и рассмотрены в отчете.

Скрытые характеристики и дефекты

Оценщик не несет ответственности за оценку состояния объекта, которые невозможно обнаружить иным путем, кроме как обычным визуальным осмотром или путем изучения планов и спецификаций.

Оценка не учитывала возможности присутствия вредоносных материалов и веществ, а так же стоимости их удаления.

Заключительные положения

Оценщик учитывал ответственное отношение собственника и должное управление в отношении объекта оценки.

Информация, оценки и мнения, полученные Оценщиком и содержащиеся в настоящем отчете, были получены из достоверных, по мнению Оценщика, источников. Тем не менее, Оценщик не может принять на себя ответственность за точность этих данных, поэтому, где это, возможно, делаются ссылки на источник информации.

Мнение Оценщика относительно оценочной стоимости объекта является действительным только на дату, специально оговоренную в настоящем отчете. Оценщик не принимает на себя никакой ответственности за социальные, экономические, физические или правительственные изменения, которые могут произойти после этой даты, отразиться на рыночных факторах и, таким образом, повлиять на суждение Оценщика.

Отчет об оценке содержит профессиональное мнение Оценщика относительно стоимости собственности. Это не является гарантией того, что собственность будет продана согласно величине оцененной стоимости.

4. ИСТОЧНИК ИНФОРМАЦИИ

Источниками информации о стоимости имущества Заказчика являлись:

- Сведения о предложениях к продаже жилых домов: нтернет-сайт «Циан», анализ рынка жилья: еженедельный информационно-рекламный журнал «Недвижимость и цены» за ноябрь 2016 г, информационно-аналитический бюллетень рынка недвижимости «RWAY», информационный бюллетень «КО-ИНВЕСТ» №96.

Рынок загородной недвижимости Подмосковья.

В начале сезона эксперты зафиксировали краткосрочное снижение спроса на загородные объекты: в марте 2016 падение составило 16% в сравнении с аналогичным периодом 2015 года. В то же время, общее падение спроса в течение первого квартала 2016 года не превысило 5% в сравнении с прошлогодним аналогичным периодом.

«Итоги первого квартала позволяют говорить об относительной стабильности на рынке: активный рост спроса в феврале (на 31%) позволил скорректировать общеквартальные результаты, несмотря на мартовское падение количества сделок. Рынок сейчас достаточно «ровный», и покупатели постепенно начинают возвращаться к загородному формату», – рассказывает управляющий партнер компании «МИЭЛЬ-Загородная недвижимость» Владимир Яхонтов.

Наибольший интерес покупатели загородной недвижимости проявляли к объектам эконом-класса стоимостью до 12 млн руб. По данным экспертов, 80% сделок загородного рынка в Московском регионе совершается именно в массовом сегменте жилья.

«Если 5-6 лет назад на первом месте при выборе загородного дома был фактор локации, на втором – качества строительства, и лишь на третьем – стоимость жилья, то сейчас главный критерий отбора при выборе загородного жилья для покупателя – это бюджет, и застройщики активно реагируют на изменение потребительских настроений. Проекты во многом упрощаются: девелоперы смотрят на более отдаленные и менее живописные места, нередко жертвуют инфраструктурой, в том числе социальной, а также транспортной доступностью», – отмечает эксперт.

В то же время, спрос на дома в зоне до 30 км от МКАД остается на довольно высоком уровне, причем, чем более приятным является окружение проекта (отсутствие рядом многоэтажных жилых комплексов и шумных трасс), тем большее внимание потребителя он привлекает.

Еще одним характерным весенним трендом загородного рынка стал ценовой демпинг. «Различные акции и скидки сегодня действуют во всех реализующихся проектах загородного экономкласса. И поэтому потребителю сейчас гораздо выгоднее приобрести готовый дом у девелопера, нежели строить его самому или покупать объект вторичного рынка. Помимо очевидных преимуществ нового строительства и качественной инфраструктуры, покупатель получает возможность в ряде случаев купить дом по цене ниже его себестоимости: девелоперы готовы фиксировать убытки по уже построенным проектам, и идут на все, чтобы сохранить спрос», – рассказывает Владимир Яхонтов.

При этом новые проекты с начала года на загородный рынок Подмосковья не вышли. «Девелоперы не готовы сейчас запускать что-то новое, они заканчивают начатое. В течение 2016 года нас, вероятнее всего, ожидает только выход новых очередей уже реализуемых проектов, но в целом новое строительство на загородном рынке постепенно «схлопывается». Этот на первый взгляд негативный фактор позволяет говорить о том, что у существующих проектов есть шанс на относительную стабилизацию цен и повышение маржинальности, которая с 2015 года неуклонно снижается, и сейчас для загородной недвижимости составляет не более 10%».

Земельный рынок Подмосковья

Площадь Московской области составляет 4579,9 (-160 после изменения границ Москвы в 2011 году) тыс. гектаров, в том числе:

-земли запаса – 136 тыс. Га;

-земли водного фонда – 25,5 тыс. Га;

-земли лесного фонда – 1830 тыс. Га;

-земли природоохранного, природно-заповедного и иного назначения – 61 тыс. Га;

-земли промышленности – и иного специального назначения – 272 тыс. Га;

-земли населенных пунктов – 530,4 тыс. Га;

-земли сельскохозяйственного назначения – 1725 тыс. Га.

Географическое положение Московской области таково, что ее большая часть расположена в лесной зоне. Причем пространства, лежащие севернее р. Оки относятся к подзоне широколиственно – хвойных (смешанных), а южнее Оки – подзоне широколиственных лесов. Лишь самый юг области лежит в лесостепной зоне.

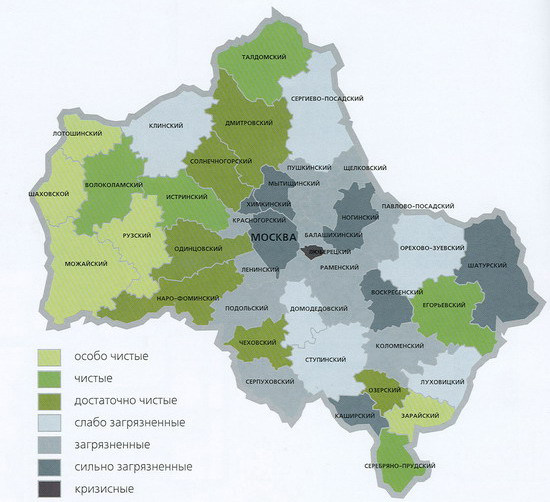

Экологическая карта земель Московской области

Земли Домодедовского района находятся в зоне с характеристикой «слабо загрязненные»

Рынок земли Подмосковья формируется в основном из предложений земельных участков двух категорий – сельскохозяйственного назначения и земель населенных пунктов, при этом последняя группа превосходит первую по числу предложений более чем в семь раз. Другие категории земель участвуют в рыночном обороте в меньших масштабах. Сегодня на рынке земли Подмосковья больше всего предложений о продаже земельных участков категории земли населенных пунктов с видом разрешенного использования - индивидуальное жилищное строительство» (ИЖС). Они составляют 80,3% рынка. Предложения земель сельскохозяйственного назначения чуть превышают 11% рынка.

Особенности земли Московской области, характеризующиеся высокой степенью антропогенной освоенности и техногенной нагрузки, способствуют ежегодному уменьшению площадей сельскохозяйственного назначения за счет постоянного увеличения площадей под застройкой и инфраструктурой.

В Московской области реально действующим и динамично развивающимся является вторичный земельный рынок, который на сегодня не полностью структурирован и не всегда открыт и прозрачен, что рождается общей российской спецификой развития рынка недвижимости.

Земельный рынок Подмосковья находится на стадии формирования (хотя и не на первой ступени). При этом он динамично развивается и расширяется. Сегодня очевиден интерес в освоении территорий не только ближнего Подмосковья, но и дальнего, чему способствует инвестиционная привлекательность областной земли за счет близости к федеральному центру.

Текущее состояние на земельном рынке Московской области - активность проявляется, прежде всего, в сегменте земельных участков с назначением под ИЖС, дачное строительство, коммерческое назначение. Рынок земель для сельхозпроизводства менее активен. Инвесторы проявляют интерес к землям сельхозназначения только при наличии условий перевода их в другую категорию.

Факторы, влияющие на рыночную стоимость земельных участков

При решении различных задач, возникающих в ходе бизнес-операций на земельном рынке, в том числе при анализе рынка, объекты необходимо структурировать. Для этого всю совокупность объектов рынка (земельных участков) следует сегментировать. В данном случае однородными подвидами могут выступать как категории земель и их целевое назначение, их качество, параметры земельных участков, местоположение земельных участков, транспортная доступность, так и некоторые экономические показатели. В настоящее время целесообразно использовать множественную сегментацию, так называемую многофакторную модель сегментирования, т.е. сегментирование по нескольким видам одновременно. Подобное сегментирование может выступать как инструмент маркетинговых исследований и мониторинга земельного рынка. Следует отметить, что именно от правильности выбора определенного сегмента рынка зависит успех в конкурентной борьбе.

Категории земель:

Земли сельскохозяйственного назначения;

Земли населенных пунктов;

Земли промышленности и иного назначения;

Земли особо охраняемых территорий;

Земли лесного фонда;

Земли водного фонда;

Земли запаса.

Целевого назначения земель:

Под индивидуальное жилищное строительство (ИЖС);

Под коттеджное строительство;

Под загородные дома и резиденции;

Под садово-огородническое хозяйство;

Под фермерское хозяйство;

Под административно-производственные цели;

Прочее.

Категория земель первым делом отражается на оборотоспособности земельного участка: по действующему законодательству допускаются сделки купли-продажи из земель сельскохозяйственного назначения и населенных пунктов. При этом качество земли влияет на ценообразование земельного участка. Земли лесного фонда по Лесному кодексу допускается вовлекать в арендные отношения. А земли промышленности и иного специального назначения имеют свою специфику и могут быть ограничены или изъяты из оборота.

Сегментирование земельных участков, исходя из целевого назначения, обусловлено инвестиционной привлекательностью земли и возможностью дальнейшего развития территорий потенциальными инвесторами и девелоперами. Именно этот сегмент важен при анализе аналогов и выработке решения о наиболее эффективном использовании конкретного земельного участка.

Вид права пользования земельным участком:

Собственность;

Аренда;

Как уходящие в прошлое (подлежащие переоформлению):

- постоянное бессрочное пользование;

- владение.

Существующее право на земельный участок определяет операции на рынке недвижимости. Поэтому, исследуя земельный рынок в целом или анализируя возможность развития какого-то конкретного земельного участка, следует делать акцент на этой характеристике недвижимости. Не надо объяснять, что полноправный собственник земельного участка, равно как любого другого объекта недвижимости вправе распоряжаться им по своему усмотрению, разумеется, не выходя за рамки законодательства. С другой стороны, если земельный участок находится, например, на праве постоянного бессрочного пользования, то пользователь может распоряжаться объектом только с согласия органов власти. В случае аренды определяющим являются все оговоренные условия договорных арендных отношений. Именно ими обусловлены потенциально возможные действия арендатора земли.

Земли населенных пунктов для ИЖС:

- Престижности направления:

Наиболее престижные - Рублево-успенское, Новорижское, Сколковское;

Престижные – Калужское, Минское, Можайское, Дмитровское, Киевское, Пятницкое, Ленинградское;

Второстепенные - Волоколамское, Ярославское, Осташковское, Алтуфьевское, Симферопольское;

Наименее востребованные – Щелковское, Каширское, Рузское и пр.

Расстояния от МКАД:

До 10 км;

10-20 км;

20-40 км;

40-60 км;

60-80 км;

Свыше 80 км.

-Местоположения и окружения:

В непосредственной близости от водного объекта;

В непосредственной близости лесного массива;

В непосредственной близости от промышленного предприятия

Другое окружение.

Без анализа вышеприведенных характеристик недвижимого имущества и их возможного разделения на подвиды не должна обходиться модель сегментирования. Но основными факторами являются другие. Как известно, для земельных участков в Подмосковье, существуют три главных критерия, обуславливающие его престижность, - это направление (в данном случае принято привязываться к шоссе), расстояние от МКАД и окружение земельного участка. По этим характеристикам, определяющим спрос на землю, сами земельные участки практически не отличаются от коттеджных поселков и другой загородной недвижимости. Здесь важно учитывать различные потребности потенциального покупателя. Например, в случае, если освоение земельного участка рассматривается для коттеджного строительства или загородной резиденции, то желательно, чтобы расстояние до Москвы можно было бы преодолеть примерно за 40-50 минут. Это - то время, которое в среднем тратится на дорогу при поездке внутри самого города с учетом небольших затруднений в движении. Трата значительного времени на дорогу затрудняет ежедневную поездку на работу в столицу, живя загородом. Поэтому самым престижным расстоянием является удаленность в 20 километров от МКАД, а самым оптимальным – радиус в 40 км. Но, несмотря на престижность и удобство ближайшего Подмосковья, в последнее время все больше покупателей проявляют интерес к удаленным землям Московской области. Там существуют свои преимущества: дальние районы располагает большими площадями, что позволяет приобрести крупный земельный надел. А также удаленность от Москвы определяется лучшей экологией. Тем не менее, далеко не каждый готов купить для личного пользования земельный участок в 100-километровой зоне.

Как было во все времена, важным моментом при выборе земли является его окружение. Люди отдают предпочтение живописным местам возле воды или лесо-парковой зоны, где возможен полноценный отдых.

Следующим этапом после определения местоположения земельного участка встает вопрос о его площади.

Размер земельного участка:

Мелкие участки до 0,5 га;

Средние участки 0,5 - 5 га;

Большие участки 5 - 20 га;

Крупные участки свыше 50 га.

Здесь желания потенциальных инвесторов и частных лиц расходятся в зависимости от целей использования земли. Площади более двадцати соток уже относятся к дорогостоящим объектам, но дают пространство и свободу. Участок свыше пятидесяти соток достаточно большая редкость для ближнего Подмосковья. А участки свыше 5 га могут интересовать инвесторов для проведения девелопмента.

-Наличие подведенных к земельному участку коммуникаций:

Большое влияние на стоимость оказывает степень развитости инфраструктуры. Так, участки на хорошо освоенных землеотводах ценятся значительно дороже, нежели на неосвоенных:

Газоснабжение;

Электроснабжение;

Теплоснабжение;

Водоснабжение;

Канализация.

Увеличение стоимости земельного участка в зависимости от наличия подведенных коммуникаций можно дифференцировать следующим образом:

-транспортные подъездные пути – 15-20%

-электроэнергия – 15-25%

-газоснабжение – 15-25%

-остальное (водоснабжение, канализация, теплоснабжение, коммуникационные связи) – 5- 15%.

5. Сведения о специалисте, участвовавшем в оценке

Баранов Евгений Вячеславович - профессиональные знания, соответствующие утвержденному уровню квалификации оценщика (эксперта по оценке и определению ущерба) для выполнения работ по оценке недвижимости и земли/ машин и оборудования/интеллектуальной собственности/оценке бизнеса и акций, получил в Московском Государственном Техническом Университете "МАМИ", по программе переподготовки “ Оценка стоимости предприятия (бизнеса) ”. Эксперт – оценщик Баранов Евгений Вячеславович работает в . по трудовому договору.

- Диплом № ПП 635026 от 20 апреля 2004 г.

Высшее образование: Московская Государственная Академия Водного Транспорта

- Диплом № ДВС 0565175 от 07 декабря 2000 г.

Сведения о повышении квалификации: Московский Государственный Технический Университет "МАМИ"

- Диплом № 261/2007 от 25 мая 2007 г.

6. ПРИМЕНЯЕМЫЕ СТАНДАРТЫ ОЦЕНКИ

- Гражданский кодекс Российской Федерации (1-4 части);

- Налоговый кодекс Российской Федерации (1-2 части);

- Федеральный закон «Об оценочной деятельности в Российской Федерации» от 29 июля 1998г. с изменениями и дополнениями;

- Федеральный стандарт оценки «Общие понятия оценки, подходы к оценке и требования к проведении оценки (ФСО №1)», утв. Приказом МЭРТ РФ от 20.05.2015г №297.

- Федеральный стандарт оценки «Цель оценки и виды стоимости (ФСО №2)», утв. Приказом МЭРТ РФ от 20.05.2015г. №298.

- Федеральный стандарт оценки «Требования к отчету об оценке (ФСО №3)», утв. Приказом МЭРТ РФ от 20.05.2015г №299.

- Федеральный стандарт оценки «Оценка недвижимости (ФСО №7)», утвержденный Приказом Минэкономразвития России от 25.09.2014г.

7. ВЫБОР ПОДХОДА ОЦЕНКИ

В рыночных условиях хозяйствования используются три общепринятых подхода к оценке стоимости: затратный, доходный и сравнительный.

Определение стоимости Объекта оценки затратным подходом

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта оценки с учетом износа и устареваний. Затратами на воспроизводство объекта оценки являются затраты, необходимые для создания точной копии объекта оценки с использованием применяющихся при создании объекта оценки материалов и технологий. Затратами на замещения объекта оценки являются затраты, необходимые для создания аналогичного объекта с использованием материалов и технологий, применяющихся на дату оценки. Затратный подход применяется, когда существует возможность заменить объект оценки другим объектом, который либо является точной копией объекта оценки, либо имеет аналогичные полезные свойства. Если объекту оценки свойственно уменьшение стоимости в связи с физическим состоянием, функциональным или экономическим устареванием, при применении затратного подхода необходимо учитывать износ и все виды устареваний.

Данный подход описывается следующей формулой:

С = (Сн – Ис )+ Сзу, где

С - рыночная стоимость объекта оценки в рамках затратного подхода;

Сзу - рыночная стоимость земельного участка.

Сн - величина затрат на воспроизводство (замещение) улучшений (здание, сооружение) объекта оценки в новом состоянии с учетом предпринимательской прибыли;

И - совокупный износ (физический износ, функциональное и экономическое

устаревания) улучшений (здание, сооружение) объекта оценки.

Совокупный износ - это суммарные потери в стоимости улучшения (здание, сооружение) по различным причинам в связи с физическим разрушением, функциональным устареванием, экономическим (внешним) устареванием или их комбинациями.

физический износ (Иф) (обесценение) есть потеря стоимости, вызванная изнашиванием объекта в процессе эксплуатации и природного воздействия;

функциональное устаревание (Ифун) (обесценение) есть потеря стоимости, вызванная появлением новых технологий. Оно может проявляться в излишке производственных мощностей, неадекватности, конструктивной избыточности, недостатке утилитарности или избытке переменных производственных затрат;

экономическое устаревание (Иэ) есть потеря стоимости, обусловленная влиянием внешних факторов. Экономическое устаревание может быть вызвано целым рядом причин, таких как общеэкономические или внутриотраслевые изменения, в том числе сокращение спроса на определенный вид продукции и сокращение предложения или ухудшения качества сырья, рабочей силы, вспомогательных систем сооружений и коммуникаций; а также правовые изменения, относящиеся к законодательству, муниципальным постановлениям, зонированию и административным распоряжениям.

С учетом вышесказанного, последовательность шагов при процедуре определения стоимости затрат на замещение объекта оценки (в настоящем случае рассматриваются оценщиком затраты на замещение) затратным подходом будет следующей:

оценка рыночной стоимости земельного участка, на котором расположены улучшения без учета этих улучшений (Сзу);

оценка величины затрат на замещение улучшений объекта оценки или стоимости нового строительства улучшений объекта оценки (Сн);

оценка совокупного износа улучшений;

определение рыночной стоимости объекта оценки, полученной с использованием затратного подхода.

6.1. Расчет рыночной стоимости земельного участка.

Определение рыночной стоимости земельного участка проводилось сравнительным подходом (методом сравнения продаж) с использованием Методических рекомендаций по определению рыночной стоимости земельных участков, утв. Распоряжением Минимущества России от 07.03.2002г. № 569-р. Как правило, при оценке рыночной стоимости земельных участков используется метод сравнения продаж, метод выделения, метод распределения, метод капитализации доходов. В виду наличия на рынке достаточного числа предложений аналогичных незастроенных земельных участков, при определении рыночной стоимости рассматриваемого земельного участка использовался метод сравнения продаж (аналоги с правом собственности).

Метод сравнения продаж предполагает следующую последовательность действий:

- Изучение рынка предложений на продажу, т.е. отбор объектов, которые сопоставимы с оцениваемым объектом;

- Сбор и проверка информации по каждому отобранному объекту о времени и цене продажи, запрашиваемой цене, местоположении, физических характеристиках, ограничений на использование, условиях сделки;

- Анализ и сравнение каждого объекта с оцениваемым по перечисленным параметрам;

- Корректировка цены продажи или запрашиваемой цены по сопоставимым объектам в соответствии с имеющимися различиями между ними и оцениваемым объектом;

- Согласование скорректированных цен и определение стоимости оцениваемого объекта.

К элементам сравнения относятся факторы стоимости объекта оценки (факторы, изменение которых влияет на рыночную стоимость объекта оценки).

Наиболее важными факторами стоимости, как правило, являются:

- Местоположение и окружение,

- Целевое назначение, разрешенное использование земельного участка, существующий вид права на земельный участок,

- Физические характеристики (рельеф, площадь, конфигурация и др.),

- Транспортная доступность,

- Инфраструктура (наличие или близость инженерных сетей и условия подключения к ним, объекты социальной инфраструктуры и т.п.),

К характеристикам сделок с правами собственности земельных участков, в том числе, относятся:

- Условия финансирования сделок с земельными участками,

- Условия платежа при совершении сделок с земельными участками (платеж денежными средствами, расчет векселями, взаимозачеты, бартер и т.п.),

- Обстоятельства совершения сделки с земельными участками (был ли земельный участок представлен на открытый рынок в форме публичной оферты, аффилированность покупателя и продавца, продажа в условиях банкротства и т.п.),

- Изменение цен на земельные участки за период с даты заключения сделки (предложения) с аналогом до даты проведения оценки.

Корректировки цен объектов сравнения по элементам сравнения определялись для цены всего участка. Корректировки цен рассчитывались в денежном и процентном выражении. Величины корректировок цен определялись затратами, связанными с изменением характеристики элемента сравнения, по которому сопоставимый объект отличается от объекта оценки и экспертным обоснованием корректировок цен.

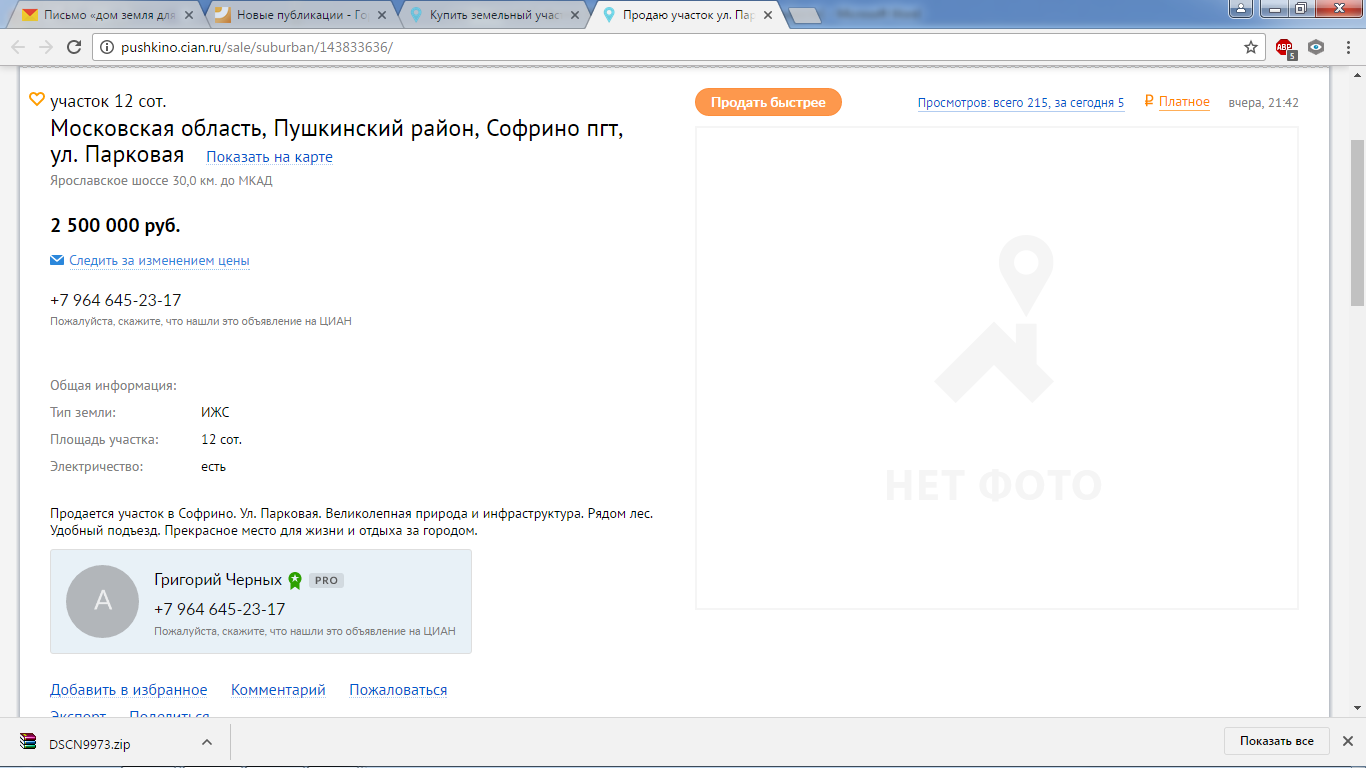

На этапе сбора исходной информации были выбраны следующие незастроенные земельные участки.

Расчет стоимости земельного участка методом сравнимых продаж.

|

№ пп |

Наименование |

Оцениваемый объект |

Объекты сравнения |

|

|

1 |

2 |

|||

|

1 |

Цена, руб. |

определяется |

2400000 |

2500000 |

|

Размер участка, сот. |

14,1 |

12 |

12 |

|

|

Цена за 1 сотку, руб. |

определяется |

200000 |

208333 |

|

|

Корректировки на зависимой основе |

||||

|

2 |

Финансирование сделки |

обычное |

обычное |

обычное |

|

3 |

Поправка на условия финансирования |

1 |

1 |

|

|

4 |

Скорректированная цена, руб. |

200000 |

208333 |

|

|

6 |

Имущественные права |

Право собственности |

Право собственности |

Право собственности |

|

7 |

Поправка на имущественные права |

1 |

1 |

|

|

8 |

Скорректированная цена, руб. |

200000 |

208333 |

|

|

9 |

Условия оплаты |

безналичный расчет |

безналичный расчет |

безналичный расчет |

|

10 |

Поправка на условия оплаты |

1 |

1 |

|

|

11 |

Скорректированная цена, руб. |

200000 |

208333 |

|

|

12 |

Условия совершения сделки (торг) |

рыночные |

рыночные |

рыночные |

|

13 |

Поправка на условия совершения сделки |

0,9 |

0,9 |

|

|

14 |

Скорректированная цена, руб. |

180000 |

187500 |

|

|

15 |

Время совершения сделки |

февраль 2008 |

ноябрь 2016 |

ноябрь 2016 |

|

16 |

Поправка на время совершения сделки |

0,7 |

0,7 |

|

|

17 |

Скорректированная цена, руб. |

126000 |

131250 |

|

|

Корректировки на независимой основе |

||||

|

18 |

Местоположение и окружение |

п. Софрино |

п. Софрино |

п. Софрино |

|

19 |

Поправка на местоположение и окружение |

0% |

0% |

|

|

20 |

Категории земель |

Земли населенных пунктов |

Земли населенных пунктов |

Земли населенных пунктов |

|

21 |

Поправка на категорию земельного участка |

0% |

0% |

|

|

22 |

Поправка на размер участка |

0% |

0% |

|

|

23 |

Инженерные коммуникации |

По границе |

По границе |

По границе |

|

24 |

Поправка на физические характеристики |

0% |

0% |

|

|

25 |

Общая корректировка на независимой основе, в % |

0% |

0% |

|

|

26 |

Скорректированная цена, руб. |

126000 |

131250 |

|

|

27 |

Стоимость 1 сотки объекта оценки, руб. |

(А1+А2)/2=128625 |

||

Обоснование поправок.

Поправка на условия совершения сделки (торг). При продаже объектов недвижимости на вторичном рынке, как правило, происходит снижение первоначальной цены предложения. Это снижение происходит в две стадии: постепенное снижение первоначальной цены предложения в период экспозиции для привлечения покупателей и, в дальнейшем, в ходе переговоров между продавцом и покупателем. Средняя величина поправки составляет 10%.

Поправка на имущественные права, аналоги представлены как продажа прав собственности, оцениваемый объект так же имеет право собственности, корректировка не вводилась.

Поправка на время совершения сделки: не вводилась.

Местоположение: стоимость земельных участков в значительной степени зависит от их направления и удаленности от МКАД. Поправка на местоположение не вводилась.

Поправка на размер земельного участка:

При проведении анализа, а именно факторов влияющих на рыночную стоимость земельных участков были выявлены размеры земельных участков (статья «Сегментирование земельного рынка Подмосковья»:

- Мелкие участки до 0.5 га;

- Средние участки 0.5 - 5 га;

- Большие участки 5 - 20 га;

- Крупные участки свыше 50 га.

Т.к. объект оценки так же как аналоги относится к мелким земельным участкам, то поправка не вводилась.

Поправка на категорию земельного участка. Не вводилась, так как у объекта оценки, так же как и у аналогов, категория – земли населенных пунктов.

Физические характеристики (наличие инженерных коммуникаций): не вводилась.

Таким образом, стоимость земельного участка площадью 14,10 соток составляет:

Сзу= 128625 х 14,1 = 1813613 руб., с округлением – 1 814 000 руб.

6.2. Расчет затрат на замещение улучшений.

Расчет величины затрат (Сн) на замещение выполнен с применением данных и методики справочника оценщика «Жилые дома. Укрупненные показатели стоимости строительства», КО-ИНВЕСТ, 2003, с переводом в текущие цены по бюллетеню «Индексы цен в строительстве» № 96 (изд. КО-ИНВЕСТ) индексным методом: i=4,415/1,937=2,28.

|

Наименование |

Год постройки |

Площадь, кв. м. |

Объем куб. м. |

Ст-ть 1 кв.м., руб. |

Ст-ть в ценах 2003 г, руб. |

Стоимость на дату оценки, руб. (гр. 6х2,28) |

Величина затрат на дату оценки с прибылью предпринимателя, руб. |

|---|---|---|---|---|---|---|---|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Жилой дом |

- |

61,5 |

- |

4322,61 |

265841 |

606117 |

757647 |

Предпринимательская прибыль

Предпринимательская прибыль является регулируемой силой, повышающей или снижающей активность строительного бизнеса и определяющей динамику рынка купли-продажи объектов недвижимости.

Предприниматель определяется как организатор строительства, плательщик по договорам или продажным ценам за сырье, арендатор средств производства, оплачивающий себе предпринимательский труд по организации строительства.

Наличие предпринимательской прибыли при строительстве, и ее величина зависят как от многих факторов внешнего влияния. Так и от совокупного количества функций, которые может принять на себя предприниматель.

В настоящей оценке предпринимательская прибыль принята по среднеотраслевым данным соответствующего сегмента рынка недвижимости региона - Московская область (от 15 до 30 км от МКАД для жилых домов) по данным мониторинга № 18 прибыли предпринимателя и внешнего износа для объектов недвижимости на территории РФ, проведенного к.т.н. Яскевичем Е.Е. (Источник информации: «Справочник расчетных данных для оценки и консалтинга» НПЦПО. Москва 2015). Таким образом, размер предпринимательской прибыли для объекта оценки в расчетах принимается равным 25%.

Износ.

физический износ конструктивных элементов жилого дома в расчетах оценщиком принимается равным: Иф=50% по результатам внешнего осмотра с помощью справочника «Правила оценки физического износа жилых зданий» ВСН 53-86 (р).

Функциональный износ: Ифун.=0- не обнаружен.

Экономический износ: Иэ=0- не обнаружен.

И=757647х0,5=378824 руб.

6.3 Стоимость объекта по затратному подходу

|

Величина затрат на замещение улучшений в новом состоянии (Сн), руб. |

757647 |

|

Совокупный износ (И), руб. |

378824 |

|

Рыночная стоимость земельного участка (Сзу), руб. |

1814000 |

|

Рыночная стоимость объекта, определенная затратным подходом (С = (Сн – Ис )+ Сзу), руб. |

757647-378824+ +1814000=2192823 |

Определение стоимости Объекта оценки сравнительным подходом

Сравнительный подход – совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с объектами – аналогами объекта оценки, в отношении которых имеется информация о ценах. Объектом - аналогом объекта оценки для целей оценки признается объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость.

Сравнительный подход применяется, когда существует достоверная и доступная для анализа информация о ценах и характеристиках объектов – аналогов.

Основные этапы оценки при сравнительном подходе

- Сбор и анализ рыночной ситуации по объектам недвижимости рассматриваемого типа и выбор информационного массива для реализации последующих этапов.

- Выбор модели, определение ценообразующих факторов.

- Расчет корректировок для ценообразующих факторов на основе полученной на первом этапе информации. Анализ скорректированных цен объектов сравнения для определения стоимости оцениваемого объекта.

В методе сравнения продаж различают две группы методов расчета корректировок:

-

- Количественные

- Качественные.

Отличаются эти группы соотношением количества ценообразующих факторов и количества аналогов, используемых для оценки.

Если количество аналогов больше количества ценообразующих факторов, увеличенного на единицу, то для оценки используются методы первой группы:

- Парных продаж.

- Статистический анализ

В противном случае для оценки используются методы второй группы:

- Относительный сравнительный анализ

- Экспертные оценки.

Учитывая то, что на информации о продажах (предложениях) объектов-аналогов достаточно, в данной работе в рамках Сравнительного подхода применялся метод сравнения продаж.

На этапе сбора информации Оценщику не удалось собрать достаточное количество документально подтвержденных данных о состоявшихся сделках купли-продажи аналогичных объектов.

Причиной послужила распространенная в деловом российском обороте практика сохранения подобной информации в режиме конфиденциальности, т.е. отсутствие свободного доступа к базам данных (листингам), где хранится документально подтвержденная информация об условиях сделок по продаже объектов недвижимости.

При сравнительном анализе стоимости объекта оценки с ценами аналогов Оценщик использовал данные по ценам предложений (публичных оферт) аналогичных объектов, взятых из открытых источников (печатных изданий, официальных Интернет-сайтов, и т.п.). Такой подход, по мнению Оценщика, оправдан с той точки зрения, что потенциальный покупатель прежде, чем принять решение о покупке объекта, проанализирует текущее рыночное предложение и придет к заключению о возможной цене предлагаемого объекта, учитывая все его достоинства и недостатки относительно объектов сравнения.

При отсутствии в свободном доступе баз данных (листингов) с ценами реальных сделок, на которые опираются в своей работе оценщики большинства стран мира, Оценщик справедливо сделал вывод, что данные публичных оферт наиболее близки к реальным ценам сделок купли-продажи, и, следовательно, в наибольшей степени отвечают требованиям российского законодательства в области оценки.

Таким образом, Оценщиком в процессе расчетов использованы данные, именуемые в ГК РФ как «оферта» и «публичная оферта» (ст.435 и 437). Следовательно, Оценщик гипотетически (с учетом соответствующих корректировок) предполагал, что лицо, «сделавшее предложение, считает себя заключивший договор с адресатом, которым будет принято предложение».

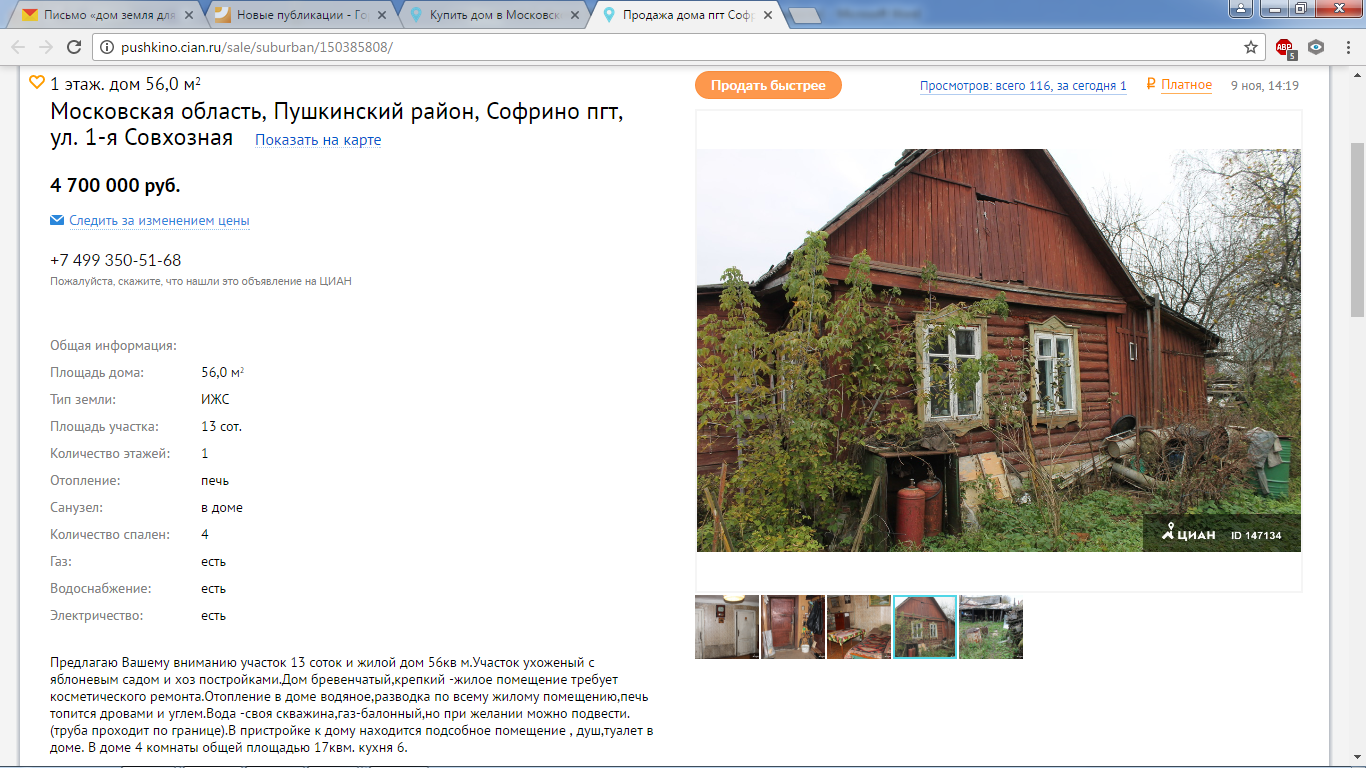

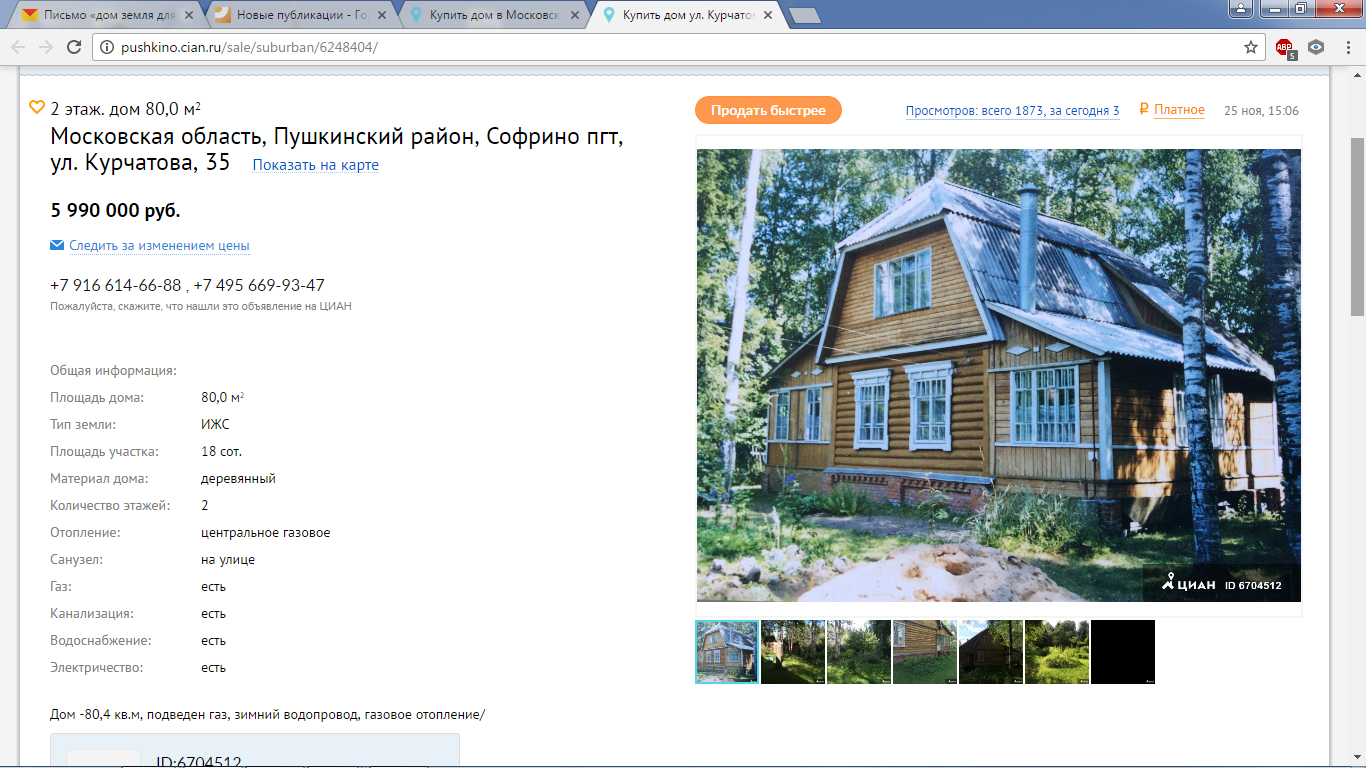

При выборе объектов – аналогов рассматривались объекты жилого назначения (загородные жилые дома с земельными участками), сопоставимые по количественным и качественным характеристикам с оцениваемым объектом. Проведенный анализ и сбор рыночной информации о ценах предложений и продаж подобных объектов позволил выбрать в качестве аналогов 3 объекта недвижимости.

Все используемые аналоги включают право собственности на дом. Все выбранные аналоги имеют следующие одинаковые характеристики, которые совпадают с характеристиками оцениваемого объекта:

Условия финансовых расчетов – рыночные.

Условия продажи – публичная оферта.

Тип объекта – загородные жилые дома с земельными участками.

Дата предложения – дата проведения оценки

Техническое состояние – эксплуатационное.

Удобство подъезда – хорошие подъездные пути.

Данные об объектах - аналогах сведены в таблицу.

Выбор модели и определение ценообразующих факторов.

По своему определению любая экономическая модель абстрактна и, следовательно, неполна, поскольку, выделяя наиболее существенные факторы, определяющие закономерности рассматриваемого экономического объекта, она абстрагируется от других факторов, которые, несмотря на свою относительную малость, все же в совокупности могут определять не только отклонения в поведении объекта, но и само его поведение. Поэтому обычно предполагают, что факторы, не учтенные явно в экономической модели, оказывают на объект относительно малое результирующее воздействие.

В оценочной практике при определении стоимости недвижимости выделяют следующие основные элементы сравнения:

1. Передаваемые права на недвижимость.

2. Условия финансовых расчетов.

3. Условия продажи.

4. Динамика сделок на рынке (дата продажи)

5. Местоположение.

6. Тип/функциональное назначение.

7. Физические характеристики.

Расчет стоимости методом сравнения продаж представлен в таблице.

|

Характеристика |

Аналог 1 |

Аналог 2 |

Аналог 3 |

|

Цена 1 кв.м. руб. |

83 929 |

74 875 |

60 748 |

|

Дата сделки |

ноябрь 2016 |

ноябрь 2016 |

ноябрь 2016 |

|

Корректировка |

0,7 |

0,7 |

0,7 |

|

Скорректированная стоимость, руб. |

57 750 |

52 413 |

42 524 |

|

Условия совершения сделки (торг) |

оферта |

оферта |

оферта |

|

Корректировка |

0,9 |

0,9 |

0,9 |

|

Скорректированная стоимость, руб. |

51 975 |

47 172 |

38 272 |

|

Местоположение |

п. Софрино |

п. Софрино |

п. Софрино |

|

Корректировка |

1 |

1 |

1 |

|

Скорректированная стоимость, руб. |

51 975 |

47 172 |

38 272 |

|

Инженерные коммуникации |

Схожие с объектом оценки |

Схожие с объектом оценки |

Схожие с объектом оценки |

|

Корректировка |

1 |

1 |

1 |

|

Скорректированная стоимость |

51 975 |

47 172 |

38 272 |

|

Объемно планировочное решение |

Жилой дом с земельным участком |

Жилой дом с земельным участком |

Жилой дом с земельным участком |

|

Корректировка |

1 |

1 |

1 |

|

Скорректированная стоимость |

51 975 |

47 172 |

38 272 |

|

Физическое состояние объекта |

удовлетворительное |

удовлетворительное |

удовлетворительное |

|

Корректировка |

1 |

1 |

1 |

|

Скорректированная стоимость |

51 975 |

47 172 |

38 272 |

|

Среднее значение, руб./кв. м. |

(А1+А2+А3)/3=45 806 |

||

Обоснование поправок (корректировок).

Корректировка на цену предложения учитывает разницу между ценой предложения и ценой сделки, которая образуется в процессе торга. Ее величина составляет для подобных объектов 10%. Источник информации – Справочник расчетных данных для оценки и консалтинга №18 под ред. к.т.н. Е.Е. Яскевича.

Корректировка на местоположение в значительной степени определяется удаленностью от МКАД и направлением. Все аналоги находятся на одном удалении. Поправка не применялась.

Корректировка на функциональное назначение применяется, когда функциональное назначение Аналога не совпадает с функциональным назначением оцениваемого объекта. В нашем случае данная корректировка не применялась.

Корректировка на наличие инженерных сетей не применялась.

Корректировка на объемно-планировочное решение не вводилась.

Корректировка на физическое состояние не применялась.

Корректировка на дату сделки применялась для всех аналогов, т.к. дата оценки – 2008 год.

Таким образом, рыночная стоимость объекта оценки, полученная в рамках сравнительного подхода, составит: 45806 х 61,5= 2817069 руб.

Определение стоимости Объекта оценки доходным подходом

Доходный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от использования объекта оценки.

Доходный подход применяется, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с объектом оценки расходы. При применении доходного подхода оценщик определяет величину будущих доходов и расходов и моменты их получения.

Использование доходного подхода оценки основано на предположении, что стоимость любого имущества зависит от величины дохода, который, как ожидается, оно принесет.

При применении данного подхода анализируется возможность недвижимости генерировать определенный доход, который обычно выражается в форме дохода от эксплуатации объекта и дохода от его продажи.

Доходный подход к оценке жилой недвижимости не является характерным и в настоящей оценке не применялся. Рынок доходных домов в настоящее время отсутствует, возможен лишь в перспективе.

8. Согласование результатов оценки и выводы итоговой величины рыночной стоимости Объекта оценки

В результате проведения оценки двумя подходами получены следующие результаты:

Затратный подход – 2192823 руб.

Сравнительный подход – 2817069 руб.

Доходный подход – не применялся

Показатели определены экспертным методом.

|

№ п/п |

Подход оценки |

Стоимость (руб.) |

Вес. пок. |

Рыночная стоимость (руб.) |

|

1 |

Затратный |

2192823 |

0,5 |

1096411 |

|

2 |

Сравнительный |

2817069 |

0,5 |

1408534 |

|

3 |

Доходный |

- |

- |

- |

|

Итоговая величина стоимости оцениваемого объекта |

2504945, с округлением – 2 505 000 |

ЗАКЛЮЧЕНИЕ О РЫНОЧНОЙ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ

Рыночная стоимость оцениваемого объекта по состоянию на

12 февраля 2008 г. составляет:

2 505 000 рублей

Два миллиона пятьсот пять тысяч рублей

в том числе:

- жилой дом – 691 000 рублей

- земельный участок – 1 814 000 рублей

ПЕРЕЧЕНЬ ИСПОЛЬЗОВАНОЙ ЛИТЕРАТУРЫ

а) Нормативные документы.

- Закон «Об оценочной деятельности в Российской Федерации» от 29 июля 1998 года

135-ФЗ.

- Гражданский кодекс РФ, часть I, II.

- Стандарты оценки, введенные в действие Постановлением Правительства РФ от 06.07.01 № 519. Федеральный Закон «О государственном земельном кадастре» от 02.01.2000 г. № 28.

- Федеральный Закон «О государственной регистрации прав на недвижимое имущество и сделок с ним» от 21.07.1997 г. № 122 –ФЗ с изменениями и дополнениями.

Земельный кодекс РФ 2001 года – Федеральный закон № 136-ФЗ от 25.10.2001 г.

б) Методическая литература.

- Оценка объектов недвижимости под ред. В.В. Григорьева. – М.: ИНФРА – М., 1997 год.

- Фридман Д., Ордвей Н. Анализ и оценка приносящей доход недвижимости. – М.: Дело ЛТД, 1995 год.

- Г.С. Харисон. оценка недвижимости: Учеб. пособ. – М.: 1994 год.

- «Основы оценочной деятельности». Учебное пособие. Ф.Б. Риноль – Сараюси. Изд-во «Приор», 2001 год.

- «Оценка недвижимости». Учебное пособие. И.В.Гранова. Изд-во «Приор», 2001 год.

- Двуреченский В.А., Федоров А.Е., «Стоимость недвижимости», М. Книга и бизнес 2002;

- Оценка недвижимости под общей редакцией Грязновой А.Г., Федотовой М.А., М., Финансы и статистика, 2002 г.

- Техническая инвентаризация зданий жилищно-гражданского назначения и оценка их стоимости. Е.П. Ким, Экспертное бюро М., 1997 г.

в) Справочная литература

- «Индексы цен в строительстве», 2016 г. Ко-Инвест.

- Ведомственные строительные нормы ВСН 53-86(Р)

- Ведомственные строительные нормы ВСН 58-88(Р)

- Справочник «Жилищно–коммунальное хозяйство» Ю.Ф. Симонов, Н.И. Дроздов, 2004 год.

- Открытые источники информации, печатные издания, Интернет источники на момент проведения оценки.

- Оценка стоимости права собственности на обыкновенные акции, представленных в виде бездокументарных именных ценных бумаг в количестве 60 000 штук акций ПАО «ЦЕНТР МЕЖДУНАРОДНОЙ ТОРГОВЛИ»

- Построение организационных структур (Подходы к определению организационной структуры управления)

- Понятие и признаки государства (Территориальная организация населения и государственная власть)

- Состав правонарушения (Общая характеристика поведения, противоречащего социальным нормам)

- Понятие процессора, его назначение и функции

- Основные функции в системе менеджмента (Понятие системы менеджмента и ее функции)

- Особенности создания бизнеса с участием иностранного капитала.

- Критерии выбора средств разработки WEB-приложений (Требования к Web-приложениям)

- Основные социально-экономические права и свободы

- Мотивации персонала и проектирование систем стимулирования труда (Сущность, понятие и цели мотивации)

- Устройство персонального компьютера (Архитектура персонального компьютера)

- Определение рыночной стоимости объекта интеллектуальной собственности (Задание на оценку)