Определение рыночной стоимости объекта интеллектуальной собственности (Задание на оценку)

Содержание:

1. Задание на оценку

Задание на оценку формулируется в соответствии с требованиями Федеральных стандартов оценки (ФСО-1).

Таблица 1

Задание на оценку

|

1 |

Объект оценки |

Исключительные права на товарный знак «КАЛУЖСКИЙ ХЛЕБОКОМБИНАТ» зарегистрированный в Российском агентстве по патентным и товарным знакам за № 497210 |

|

2 |

Права на объект оценки, учитываемые при определении стоимости объекта оценки |

Исключительные (имущественные) права |

|

3 |

Цель оценки |

Определение рыночной стоимости |

|

4 |

Предполагаемое использование результатов оценки |

Купля-продажа объекта оценки |

|

5 |

Вид стоимости |

Рыночная |

|

6 |

Порядковый номер отчета |

1 |

|

7 |

Дата оценки |

01.01.2019 г. |

|

8 |

Итоговая величина стоимости |

Единая величина |

|

9 |

Допущения, на которых должна основываться оценка |

Раздел 3 настоящего отчета. |

|

10 |

Собственник оцениваемого имущества |

Закрытое акционерное общество "ХЛЕБОКОМБИНАТ", 248016, Калужская область, город Калуга, улица Карла Либкнехта, дом 25 |

|

11 |

Заказчик |

Закрытое акционерное общество "ХЛЕБОКОМБИНАТ", 248016, Калужская область, город Калуга, улица Карла Либкнехта, дом 25 |

|

12 |

Оценщик |

Баранова Татьяна Анатольевна Образование: Диплом МФПА о профессиональной переподготовке ПП № ХХХХХ от ХХ марта ХХХХг. |

|

12.1 |

Информация о режиме предоставленной правовой охраны интеллектуальной собственности |

(111) Номер государственной регистрации: 497210 (210) Номер заявки: 2012722066 (181) Дата истечения срока действия исключительного права: 03.07.2022 Приоритет: 03.07.2012 (220) Дата подачи заявки: 03.07.2012 (151) Дата государственной регистрации: 03.10.2013 (450) Дата публикации: 25.10.2013 (540) Изображение (воспроизведение) товарного знака, знака обслуживания

(732) Правообладатель: Закрытое акционерное общество "ХЛЕБОКОМБИНАТ", 248001, г. Калуга, ул. К. Либкнехта, 25 (RU) (750) Адрес для переписки: 249039, Калужская область, г. Обнинск, а/я 9004, М. Г. Тоцкой (526) Неохраняемые элементы товарного знака: Все буквы и слова. (591) Указание цвета или цветового сочетания: желтый, белый, черный, оранжевый. |

|

12.2 |

- объем правовой охраны |

Свидетельство на товарный знак, зарегистрированный Федеральной службой по интеллектуальной собственности за № 497210 |

|

12.3 |

- сроки правовой охраны |

Дата, до которой продлен срок действия регистрации: 03.07.2022 |

|

12.4 |

- территория правовой охраны |

Территория РФ |

|

13 |

- наличие ограничений (обременений) в отношении исключительных прав на ИС |

Отсутствуют |

|

14 |

Расчетная величина лицензионного вознаграждения (роялти) |

1,5% |

|

15 |

Убытки от нарушения прав на ИС |

- |

|

16 |

Расчетная величина авторского вознаграждения |

- |

|

17 |

Дата составления отчета |

18.11.2019 г. |

|

18 |

Курс руб./долл. на дату оценки |

66,0628 |

2. Применяемые стандарты

В соответствии с заданием на оценку, рыночная стоимость Объекта оценки определяется в соответствии с Федеральным законом «Об оценочной деятельности в РФ» № 135-ФЗ и Федеральными стандартами оценки, обязательными к применению субъектами оценочной деятельности, утвержденными приказами Министерства экономического развития и торговли РФ:

- «Приказ Минэкономразвития России от 20.05.2015 N 297 "Об утверждении Федерального стандарта оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО N 1);

- Приказ Минэкономразвития России от 20.05.2015 N 298 "Об утверждении Федерального стандарта оценки "Цель оценки и виды стоимости (ФСО N 2)";

- Приказ Минэкономразвития России от 20.05.2015 N 299 "Об утверждении Федерального стандарта оценки "Требования к отчету об оценке (ФСО N 3)".

- Приказ Минэкономразвития России от 22.06.2015 N 385 "Об утверждении Федерального стандарта оценки "Оценка нематериальных активов и интеллектуальной собственности (ФСО N 11)".

3. Принятые при проведении оценки объекта оценки допущения

Нижеследующие условия, допущения и ограничения являются неотъемлемой частью настоящего отчета.

Общие условия

Исходя из нижеследующих трактовки и договоренностей, настоящие условия подразумевают их полное и однозначное понимание Оценщиком и Заказчиком, именуемые далее по тексту Сторонами, а также тот факт, что все положения, результаты переговоров и заявления, не оговоренные в отчете, теряют силу. Настоящие условия не могут быть изменены или преобразованы иным образом, кроме как за подписью обеих Сторон. Настоящие условия распространяются на правопреемников и исполнителей Сторон.

Общая цель отчета

Настоящий Отчет достоверен в полном объеме лишь в указанных в настоящем отчете целях и для использования по указанному назначению. Ни одна из Сторон не может использовать Отчет или (любую его часть) иначе, чем это предусмотрено договором об оценке.

Положения об ответственности

Оценщик не принимает на себя ответственность за финансовую и налоговую отчетность, относящуюся к управлению оцениваемого объекта. Ответственность за такого рода отчетность, относящуюся к исследованному Оценщиком объекту несет владелец объекта.

В своих действиях Оценщик выступал как независимый исполнитель. При проведении оценки Оценщик исходил из того, что предоставленная ему информация является точной и достоверной, и не проводил ее проверки.

Освобождение от ответственности

Заказчик принимает условия заранее освободить и обезопасить Оценщика, и, по желанию Оценщика, защитить от всякого рода расходов и материальной ответственности, происходящих из иска третьих сторон к Заказчику вследствие легального использования третьими сторонами результатов работы Оценщика. От Оценщика не требуется появляться в суде или свидетельствовать иным образом по поводу Отчета или оцененного имущества, кроме как на основании отдельного договора с Заказчиком или официального вызова суда.

Для выполнения работ по оценке Заказчиком может быть предоставлена информация (документы), являющаяся конфиденциальной. Оценщик считает, что данная информация получена Заказчиком правомерным образом и передана Оценщику с согласия собственника (владельца) этой информации. Возможные претензии третьих лиц об использовании конфиденциальной информации не могут быть предъявлены Оценщику в отношении вышеуказанной информации.

Описание имущества

Оценщик не принимает на себя ответственности за описание правового состояния имущества и вопросы, подразумевающие обсуждения юридических аспектов права собственности. Права собственности на оцениваемый объект интеллектуальной собственности предполагаются полностью соответствующими требованиям законодательства, если иное не оговорено специально.

Заключительные положения

Оценщик учитывал ответственное отношение собственника и должное управление в отношении объекта оценки.

Информация, оценки и мнения, полученные Оценщиком и содержащиеся в настоящем отчете, были получены из достоверных, по мнению Оценщика, источников. Тем не менее, Оценщик не может принять на себя ответственность за точность этих данных, поэтому где это возможно, делаются ссылки на источник информации.

Мнение Оценщика относительно оценочной стоимости объекта является действительным только на дату, специально оговоренную в настоящем отчете. Оценщик не принимает на себя никакой ответственности за социальные, экономические, физические или правительственные изменения, которые могут произойти после этой даты, отразиться на рыночных факторах и, таким образом, повлиять на суждение Оценщика.

Отчет об оценке содержит профессиональное мнение Оценщика относительно стоимости оцениваемого имущества и не является гарантией того, что оно перейдет из рук в руки по цене, равной указанной в Отчете стоимости. Эта стоимость может быть признана рекомендуемой для целей совершения сделки с объектом оценки, если с даты составления Отчета об оценке до даты совершения сделки с объектом оценки или даты представления публичной оферты прошло не более 6 месяцев.

Оценщик проводил оценку объекта оценки только по предоставленной информации и по личному осмотру Объекта.

Расчеты в рамках проведения оценки Объекта осуществлялись Оценщиком с использованием программы Microsoft® Excel. В расчетных таблицах и формулах, представленных в настоящем Отчете приведены округленные значения показателей. Итоговые значения получены также при использовании округленных показателей.

4. Сведения о заказчике оценки и об оценщике

Таблица 2

Общие сведения о Заказчике

|

1 |

Полное наименование предприятия в соответствии с действующей редакцией Устава предприятия |

Закрытое акционерное общество "ХЛЕБОКОМБИНАТ" |

|

2 |

Сокращенное наименование предприятия в соответствии с действующей редакцией Устава предприятия |

ОАО "Калужский хлебокомбинат" |

|

3 |

Юридический адрес предприятия |

248016, Калужская область, город Калуга, улица Карла Либкнехта, дом 25 |

|

4 |

Адрес местонахождения (фактический адрес) предприятия |

248016, Калужская область, город Калуга, улица Карла Либкнехта, дом 25 |

|

5 |

ОКПО предприятия |

46591880 |

|

6 |

ИНН предприятия |

4029016184 |

|

7 |

ОГРН предприятия |

1024001426228 от 29 августа 2002 г. |

|

8 |

Дата присвоения ОГРН (дата изменений) |

от 29 августа 2002 г. |

|

9 |

Год начала деятельности |

1997 |

Таблица 3

Общие сведения об Оценщике

|

Оценщик: |

Петров Олег Борисович |

|

Место нахождения оценщика |

г. Москва, ул. Строителей, д.22, кв. 15 |

|

Сведения о членстве |

НП «Саморегулируемая организация ассоциации Российских магистров оценки», № по реестру ХХХ от 1 января 2009 года., выписка из реестра № ХХХ от 11.01.2009 года. |

|

Документы, подтверждающие получение оценщиком профессиональных знаний в области оценочной деятельности: |

Диплом о профессиональной переподготовке ПП № ХХХХХ от ХХ ХХХХ г. |

|

Сведения о страховании гражданской ответственности оценщика: |

Страховой полис №010101/001/02202/2 от 21.12.2015г. выдан ОАО "АльфаСтрахование" (срок страхования с 22.12.2015г. по 21.12.2019г.) страхователь - оценщик ххх |

|

Стаж работы в оценочной деятельности |

3 года |

|

Адрес электронной почты |

@mail.ru |

|

Телефон |

8-903 …. |

|

Сведения о юридическом лице, с которым оценщик ( оценщики) заключили трудовой договор |

Открытое акционерное общество «Оценочная компания» 170000, г. Тверь, пр-д Дарвина, д. 1 ОГРН 111222333444 дата присвоения 10.01.2006г. |

|

Информация о соответствии юридического лица (Исполнителе) условиям, установленным статьей 15.1[1] |

|

|

Сведения о независимости юридического лица, с которым Оценщик заключил трудовой договор, и Оценщика в соответствии с требованиями статьи 16 Закона об оценке |

Требование о независимости выполнено. |

5. Информация обо всех привлеченных к проведению оценки и подготовке отчета об оценке организациях и специалистах

Сторонние организации и специалисты не привлекались

6. Основные факты и выводы

Таблица 4

|

1 |

Основание для проведения оценщиком оценки объекта оценки |

Договор №01/19 с Закрытое акционерное общество "ХЛЕБОКОМБИНАТ" 01.01.2019 г. |

|

Период проведения оценки |

01.01.2019- 18.11.2019 |

|

|

Дата составления отчета |

18.11.2019 |

|

|

Номер отчета |

1 |

|

|

2 |

Общая информация, идентифицирующая объект оценки |

Исключительные права на товарный знак «КАЛУЖСКИЙ ХЛЕБОКОМБИНАТ» зарегистрированный в Российском агентстве по патентным и товарным знакам за № 497210 от 03.10.2013 г. [2] Правообладатель: Закрытое акционерное общество "ХЛЕБОКОМБИНАТ" ОГРН 1024001426228 от 29 августа 2002 г. ИНН 4029016184 КПП 402901001 ОКПО: 46591880 |

|

3 |

Результаты оценки, полученные при применении затратного подхода |

81440 тыс. руб. |

|

4 |

Результаты оценки, полученные при применении сравнительного подхода |

82326 млн. руб. |

|

5 |

Результаты оценки, полученные при применении доходного подхода |

76089 млн. руб. |

|

6 |

Итоговая величина стоимости объекта оценки |

79119 тыс. руб. |

|

7 |

Ограничения и пределы применения полученной итоговой стоимости |

Предполагаемое использование результатов оценки и связанные с этим ограничения – купля продажа объекта оценки. Рыночная стоимость, определенная в отчете, является рекомендуемой для целей совершения сделки в течение шести месяцев с даты составления отчета. |

Итоговая рыночная стоимость товарного знака «КАЛУЖСКИЙ ХЛЕБОКОМБИНАТ» по состоянию на 01.01.2019 г. составляет

79119 тыс. руб.

7. Описание объекта оценки

Объект оценки – Исключительные права на товарный знак «КАЛУЖСКИЙ ХЛЕБОКОМБИНАТ» зарегистрированный в Российском агентстве по патентным и товарным знакам за № 469377[3].

Статус товарного знака по состоянию на дату оценки – действующий.

Таблица 5

|

Характеристики объекта оценки |

||

|

№ |

Информация по объекту оценки |

|

|

1 |

Тип объекта ИС (НМА) |

Товарный знак |

|

2 |

Наименование объекта оценки |

Товарный знак – «КАЛУЖСКИЙ ХЛЕБОКОМБИНАТ» |

|

3 |

Реквизиты правообладателя ОИС (НМА) |

Закрытое акционерное общество "ХЛЕБОКОМБИНАТ" ОГРН 1024001426228 от 29 августа 2002 г. ИНН 4029016184 КПП 402901001 ОКПО 46591880 |

|

4 |

Документ, удостоверяющий возникновение у правообладателя исключительных прав на ОИС (НМА) |

Свидетельство на товарный знак № 497210 от 03.10.2013 |

|

5 |

Дата возникновения у правообладателя исключительных прав на ОИС (НМА) |

03.07.2012 |

|

6 |

Срок действия исключительных прав |

Бессрочно (срок действия ТЗ продлевается в случае успешной работы предприятия) |

|

7 |

Балансовая стоимость |

Х тыс. руб. |

|

8 |

Форма использования объекта оценки |

Товарный знак |

|

9 |

Наименование продукции, выпускаемой с использованием объекта оценки |

30 - изделия кондитерские из сладкого теста, преимущественно с начинкой; изделия кондитерские на основе арахиса; батончики злаковые с высоким содержанием белка; продукты зерновые; крекеры; закуски легкие на основе хлебных злаков; вафли; мука кукурузная; продукты на основе овса; изделия кондитерские на основе миндаля; ваниль [ароматизатор]; птифуры [пирожные]; бисквиты; пряники; мука пищевая; халва; глазурь для изделий из сладкого сдобного теста; макарон [печенье миндальное]; мука из тапиоки пищевая; ароматизаторы кофейные; пицца; мята для кондитерских изделий; глюкоза для кулинарных целей; ароматизаторы; хлеб из пресного теста; мука ячменная; бадьян; блины; ванилин [заменитель ванили]; печенье; продукты мукомольного производства; кулебяки с мясом; пудра для кондитерских изделий; гвоздика [пряность]; вещества подслащивающие натуральные; ароматизаторы для кондитерских изделий, за исключением эфирных масел; вермишель; мука пшеничная; кушанья мучные; блюда на основе лапши; сухари; загустители для пищевых продуктов; дрожжи; булки; изделия кондитерские для украшения новогодних елок; мука соевая; бриоши; ферменты для теста; мука бобовая; орех мускатный; пироги; закваски; изделия пирожковые; галеты солодовые; ароматизаторы, за исключением эфирных масел; печенье сухое; хлеб; сладкое сдобное тесто для кондитерских изделий; изделия кондитерские мучные. |

|

10 |

Дата начала использования объекта оценки |

2012 |

|

11 |

Срок полезного использования |

бессрочно |

|

12 |

Конкурентное преимущество, которое обеспечивает объект оценки при наличии исключительных прав |

известность у потребителей |

|

13 |

Эффект, достигаемый с использованием объекта оценки (снижение себестоимости, увеличение цены реализации, расширение объемов реализации, другое) |

увеличение цены реализации, расширение объемов реализации |

|

14 |

Наличие обременений (действующие на дату оценки соглашения о передаче прав на использование объекта оценки) |

нет |

8. Анализ рынка объекта оценки, ценообразующих факторов, а также внешних факторов, влияющих на стоимость

8.1. Основные показатели социально-экономического развития Российской Федерации

Основные показатели развития экономики представлены в таблице 6.

Таблица 6

Основные экономические и социальные показатели

1) Данные за январь-сентябрь 2018г. (первая оценка).

2) Январь-сентябрь 2018г. в % к январю-сентябрю 2017 года.

3) Январь-сентябрь 2017г. в % к январю-сентябрю 2016 года.

4) По видам деятельности "Добыча полезных ископаемых", "Обрабатывающие производства", "Обеспечение электрической энергией, газом и паром; кондиционирование воздуха", "Водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений".

5) Срок разработки данных за 2018г. в соответствии с Федеральным планом статистических работ - 31 января 2019 года.

6) Данные за январь-ноябрь 2018г. и ноябрь 2018 года соответственно.

7) Январь-ноябрь 2018г. и январь-ноябрь 2017г. в % к соответствующему периоду предыдущего года.

8) Ноябрь 2018г. и ноябрь 2017г. в % к соответствующему периоду предыдущего года.

9) Ноябрь 2018г. и ноябрь 2017г. в % к предыдущему месяцу.

10) В фактически действовавших ценах.

11) Данные за январь-сентябрь 2018 года.

12) Данные за периоды 2018г. - оценка.

13) В целях сопоставимости данных показатель приведен без учета единовременной денежной выплаты пенсионерам в январе 2017г. в размере 5 тыс.рублей, назначенной в соответствии с Федеральным законом от 22 ноября 2016г. № 385-ФЗ. С учетом указанной выплаты реальные располагаемые денежные доходы в 2018г. в % к 2017г. составили 99,8%, в 2017г. в % к 2016г. - 98,8%.

14) Предварительные данные.

15) В среднем за месяц.

16) Показатель рассчитан по численности безработных в возрасте 15-72 лет.

Производство ВВП. Объем ВВП России за III квартал 2018г. составил в текущих ценах 27007,2 млрд.рублей. Индекс его физического объема относительно III квартала 2017г. составил 101,5%. Индекс-дефлятор ВВП за III квартал 2018г. по отношению к ценам III квартала 2017г. составил 111,1%.

Объем ВВП России за январь-сентябрь 2018г. составил в текущих ценах 74093,3 млрд. рублей. Индекс его физического объема относительно января-сентября 2017г. составил 101,6%.

Индекс-дефлятор ВВП за январь-сентябрь 2018г. по отношению к ценам января-сентября 2017г. составил 109,6%.

Индекс промышленного производства1) в 2018г. по сравнению с 2017г. составил 102,9%, в декабре 2018г. по сравнению с соответствующим периодом предыдущего года - 102,0%.

Индекс производства по виду деятельности "Добыча полезных ископаемых" в 2018г. по сравнению с 2017г. составил 104,1%, в декабре 2018г. по сравнению с соответствующим периодом предыдущего года - 106,3%.

Индекс производства по виду деятельности "Обрабатывающие производства" в 2018г. по сравнению с 2017г. составил 102,6%, в декабре 2018г. по сравнению с соответствующим периодом предыдущего года - 100,0%.

Объем производства продукции сельского хозяйства всех сельхозпроизводителей (сельхозорганизации, крестьянские (фермерские) хозяйства, хозяйства населения) в ноябре 2018г. в действующих ценах, по предварительной оценке, составил 481,11) млрд.рублей, в январе-ноябре 2018г. - 4914,51) млрд.рублей.

Строительная деятельность. Объем работ, выполненных по виду деятельности "Строительство", в 2018г. составил 8385,7 млрд.рублей, или 105,3% (в сопоставимых ценах) к уровню 2017г., в декабре 2018г. - 1061,2 млрд.рублей, или 102,6% к соответствующему периоду предыдущего года.

Жилищное строительство. В 2018г. построено 1070,6 тыс. новых квартир, в декабре 2018г. - 282,1 тыс. новых квартир.

Оборот розничной торговли в 2018г. составил 31548,0 млрд.рублей, или 102,6% (в сопоставимых ценах) к 2017г., в декабре 2018г. - 3306,4 млрд.рублей, или 102,3% к соответствующему периоду предыдущего года.

Внешнеторговый оборот России, по данным Банка России1) (по методологии

платежного баланса), в ноябре 2018г. составил (в фактически действовавших ценах) 61,9 млрд. долларов США (4102,6 млрд.рублей), в том числе экспорт - 40,5 млрд.долларов (2680,1 млрд.рублей), импорт - 21,5 млрд.долларов (1422,5 млрд.рублей).

Сальдо торгового баланса в ноябре 2018г. сложилось положительное, 19,0 млрд.долларов (в ноябре 2017г. - положительное, 11,5 млрд.долларов).

Внешнеторговый оборот, по данным ФТС России1), в ноябре 2018г. составил 61,1 млрд.долларов США. Экспорт составил 40,9 млрд.долларов, в том числе в страны дальнего зарубежья - 36,3 млрд.долларов, в государства-участники СНГ - 4,6 млрд.долларов. Импорт составил 20,2 млрд.долларов, в том числе из стран дальнего зарубежья - 18,1 млрд.долларов, из государств-участников СНГ - 2,1 млрд.долларов.

В декабре 2018г. по сравнению с предыдущим месяцем индекс потребительских цен составил 100,8%, в том числе на продовольственные товары - 101,7%, непродовольственные товары - 100,2%, услуги - 100,4%.

Индекс цен производителей промышленных товаров в декабре 2018г. относительно предыдущего месяца, по предварительным данным, составил 96,7%.

Реальные располагаемые денежные доходы (доходы за вычетом обязательных платежей, скорректированные на индекс потребительских цен), по оценке, в 2018г. по сравнению с 2017г. увеличились на 0,3% (без учета ЕВ-2017, произведенной в соответствии с Федеральным законом от 22 ноября 2016г. № 385-ФЗ), в декабре 2018г. по сравнению с соответствующим периодом предыдущего года - на 0,1%.

Заработная плата. Среднемесячная начисленная заработная плата работников организаций в 2018г., по оценке, составила 43400 рублей и по сравнению с 2017г. выросла на 9,9%, в декабре 2018г. - 55150 рублей и выросла по сравнению с соответствующим периодом предыдущего года на 6,9%.

Безработица. В декабре 2018г., по предварительным итогам выборочного обследования рабочей силы, 3,7 млн.человек в возрасте 15 лет и старше, или 4,8% рабочей силы классифицировались как безработные (в соответствии с методологией Международной Организации Труда).

При этом зарегистрированы в качестве безработных в органах службы занятости населения, по данным Роструда, 0,7 млн.человек, в том числе 0,6 млн.человек получали пособие по безработице.

8.2. Анализ сегмента рынка, к которому принадлежит оцениваемый объект

В ходе исследования, проведенного NeoAnalytics на тему “Российский рынок хлеба и хлебобулочных изделий: итоги 2018 г., прогноз до 2021 г.», выяснилось, что в 2016-2018гг. на рынке наблюдалась стагнация потребления хлебобулочной продукции, смещение спроса в более дешевый сегмент, снижение спроса на дорогие сорта хлеба и сдобные изделия.

В 2018 году объем рынка хлеба и хлебобулочных изделий оценивается на уровне 11 млн. тонн, за год показатель снизился на 2,7%. В стоимостном выражении объем рынка хлеба составил 728,9 млрд. руб. и увеличился на 1,9% по отношению к аналогичному результату прошлого года. Доля импорта в структуре рынка незначительная и в 2018 году составляла 1,9% или 154 тыс. тонн.

В целом 2018 г. был недостаточно благоприятным для российского рынка хлеба и хлебобулочных изделий.

Российский рынок хлеба и хлебобулочных изделий является полностью сформированным и его развитие происходит в основном за счет расширения ассортимента и производства новых сортов.

Все производимые хлебобулочные изделия в России можно разделить на два больших сегмента: традиционные и нетрадиционные.

В структуре продаж около 70% приходится на традиционные сорта и около 30% на нетрадиционные сорта хлеба.

В периоды кризиса в структуре продаж начинают преобладать традиционные массовые сорта хлеба. В периоды стабилизации экономики спросом пользуются нетрадиционные высоко рецептурные сорта хлеба, премиальная и мелкоштучная продукция. Предприятия начинают активно расширять ассортимент и предлагать рынку новую продукцию.

Выводы по анализу рынка/сегмента рынка, к которому относится объект оценки, могут быть представлены Оценщиком в форме следующей таблицы:

Таблица 7

|

№ п/п |

Показатель |

Единица измерения |

Значения /диапазон значений показателя |

|

1 |

Ставка роялти (аренды) за использование прав на ОИС аналогичного назначения и сравнимой полезности |

% |

1-5 |

|

2 |

Доля рынка, приходящаяся на продукцию, производимую с использованием объекта оценки |

% |

15-20 |

|

3 |

Тенденции изменения спроса (емкости рынка) на аналогичную продукцию |

увеличение |

|

|

4 |

Уровень доходности от реализации продукции, производимой с использованием ОИС, аналогичных объекту оценки |

% |

15-20 |

|

5 |

Средний срок сохранения конкурентного преимущества на рынке (полезный срок использования объекта оценки, в течение которого сохраняется конкурентное преимущество, достигнутое за счет использования объекта оценки) |

лет |

5 |

8.3. Анализ рынка товарных знаков

В 2018 году наблюдался рост поступления заявок, поданных в Роспатент на государственную регистрацию товарных знаков и знаков обслуживания (далее — товарный знак). По сравнению с предыдущим отчетным периодом увеличение составило 3,47 %, при этом по международной процедуре поступление увеличилось на 1,32 % (см. диаграмму 1).

Диаграмма 1. Динамика подачи заявок на государственную регистрацию товарного знака Российской Федерации в 2014–2018 гг. [6]

Рост показателя поданных заявок на регистрацию товарного знака был обеспечен за счет увеличения в 2018 году показателя поданных заявок российскими заявителями — 5,41 %.

В 2018 году Роспатентом продолжалось проведение мероприятий, направленных на сокращение сроков рассмотрения заявок, которые, в том числе, способствовали увеличению числа заявок на товарные знаки, поданных российскими заявителями.

Так, за 2018 год по сравнению с 2017 годом средняя длительность рассмотрения заявок по национальной процедуре сократилась на 1,42 месяца и составила 7,66 месяца, по международной процедуре длительность сократилась на 1,38 месяца и составила 7,33 месяца.

Таким образом, средняя длительность рассмотрения заявок в 2018 году составила 7,5 месяца.

Особый акцент следует сделать на росте числа поступающих заявок, сроки рассмотрения которых в отчетный период снизились более чем на 1 месяц.

В 2018 году отмечается значительное улучшение показателя не только по росту поступающих заявок, но и, как следствие, по количеству заявок с принятыми решениями по результатам экспертизы заявленных обозначений. Такой рост составил 20,95 % (см. диаграмму 2).

Диаграмма 2. Динамика рассмотрения заявок на государственную регистрацию товарного знака Российской Федерации в 2014–2018 гг.

За 2018 год количество зарегистрированных товарных знаков значительно увеличилось по сравнению с 2017 годом.

Динамика регистрации товарных знаков приведена на диаграмме 3.

Диаграмма 3. Динамика регистрации товарных знаков Российской Федерации в 2014–2018 гг.

С объектом оценки сделки не заключались.

Данные о предложениях к продаже товарных знаков представлены в таблице 8:

Таблица 8

Данные о предложениях к продаже товарных знаков[7]

|

Название товарного знака |

Классы МКТУ определяют области деятельности в которых у обладателя знака имеются права |

Номер охранного документа(для получения полной информации с сайта Роспатента нужно кликнуть по номеру знака) либо ввести номер здесь |

Цена(цены на многие знаки могут быть снижены) |

КонтактыE-mail/тел.владельца или контактного лица |

|

Емеля хлебосольный |

16, 29, 30, 35, 39, 42 |

264551 |

договорная |

е-mail: werats@ya.ru |

|

Хлебомания |

30,35 |

512030 |

договорная |

Яна 8-902-940-54-60 |

9. Анализ лучшего и наиболее эффективного использования оцениваемого объекта (ЛНЭИ)

Анализ наиболее эффективного использования позволяет определить наиболее доходное и конкурентное использование объекта интеллектуальной собственности - то использование, которому соответствует максимальная стоимость объекта.

Анализ наиболее эффективного использования выполняется путём проверки соответствия рассматриваемых вариантов использования следующим критериям.

- Законодательная разрешенность

- Физическая осуществимость

- Финансовая осуществимость

- Максимальная эффективность

В таблице ниже приводятся варианты предполагаемого использования оцениваемого объекта, на основании которых оценщиком выбран вариант, при котором оцениваемый объект будет иметь максимальную стоимость.

Таблица 9

|

№ п/п |

Вариант использования объекта |

Критерии наиболее эффективного использования |

Вывод о наиболее эффективном использовании |

||

|

Юридическая законность |

Физическая возможность |

Финансовая осуществимость |

|||

|

1. |

Текущее использование |

+ |

+ |

+ |

Наиболее эффективным является текущее использование объекта |

|

2. |

Продажа |

+ |

- |

+ |

|

Пояснения по заполнению таблицы:

- в случае соответствия варианта использования какому-либо из критериев наиболее эффективного использования на пересечении строки, в которой находится вариант использования, и столбца, соответствующего этому критерию, ставится знак «+» (плюс).

- в случае несоответствия варианта использования какому-либо из критериев наиболее эффективного использования на пересечении строки, в которой находится вариант использования, и столбца, соответствующего этому критерию, ставится знак «-» (минус).

Примечание: Несоответствие варианта использования хотя бы одному из критериев свидетельствует о том, что данное использование не может считаться наиболее эффективным.

10. Описание процесса оценки объекта оценки

10.1. Оценка стоимости объекта интеллектуальной собственности сравнительным подходом

Сравнительный подход предполагает применение следующих методов:

- метод прямого анализа сравнения продаж;

- метод качественного анализа для корректировки данных;

- метод параметрической оценки;

- правила Бегунка для определения стоимостной оценки;

Для определения рыночной стоимости объекта оценки применялся метод прямого анализа сравнения продаж.

В связи с отсутствием информации о цене сделок с товарными знаками объекты-аналоги были подобраны на основании данных представленных рейтинговыми агентствами.

Таблица 10

Данные о стоимости аналогов[8]

|

Товарный знак |

Стоимость товарного знака млн. руб. |

Дата определения стоимости |

|

Аналог 1 |

80 |

01.01.2016 |

|

Аналог 2 |

90 |

01.01.2016 |

Инфляция за 2016 г. - 5,4%[9], инфляция в 2017 г. - 2,5%[10], инфляция в 2018 г. - 4,2%[11]

Индекс цен = (1+0,054) *(1+0,025) *(1+0,042) = 1,1257

Расчет стоимости товарного знака методом сравнения продаж представлен в таблице 11.

Таблица 11

Внесение корректировок

|

Объект-аналог № 1 |

Объект-аналог № 2 |

Объект оценки |

|

|---|---|---|---|

|

Наименование объекта |

Аналог 1 |

Аналог 2 |

Объект оценки |

|

Назначение объекта |

Товарный знак |

Товарный знак |

Товарный знак |

|

Стоимость товарного знака по данным рейтинговых агентств, млн.руб. |

80 |

90 |

|

|

Элементы сравнения |

|||

|

Дата определения стоимости |

01.01.2016 |

01.01.2016 |

01.01.2019 |

|

Корректировка,% |

((1+0,054) *(1+0,025) *(1+0,042) - 1)*100% =12,57% |

((1+0,054) *(1+0,025) *(1+0,042) - 1)*100% =12,57% |

|

|

Скорректированная цена, тыс. руб. |

90,06 |

101,31 |

|

|

Территория действия исключительных прав |

Россия |

Россия |

Россия |

|

Корректировка,% |

0,00% |

0,00% |

0,00% |

|

Скорректированная цена, тыс. руб. |

90,06 |

101,31 |

|

|

Срок полезного использования ИС, лет |

Бессрочно |

Бессрочно |

Бессрочно |

|

(в случае успешного коммерческого использования) |

(в случае успешного коммерческого использования) |

(в случае успешного коммерческого использования) |

|

|

Корректировка,% |

0,00% |

0,00% |

0,00% |

|

Скорректированная цена, тыс. руб. |

90,06 |

101,31 |

|

|

Год начала использования ТЗ |

2010 |

2013 |

2012 |

|

Срок существования ИС, лет |

9 |

6 |

7 |

|

Корректировка,% |

(7-9)/9*100%=-22,2% |

(7-6)/6*100%=16,7% |

|

|

Скорректированная цена, тыс. руб. |

70,05 |

118,2 |

|

|

Наличие патентной охраны |

да |

да |

да |

|

Корректировка,% |

0,00% |

0,00% |

|

|

Скорректированная цена, тыс. руб. |

70,05 |

118,2 |

|

|

Отрасль, в которой были или будут использованы ОИС |

пищевая промышленность |

пищевая промышленность |

пищевая промышленность |

|

Корректировка,% |

0,00% |

0,00% |

|

|

Скорректированная цена, тыс. руб. |

70,05 |

118,2 |

|

|

Выручка, млн. руб. (за 2017 г.) |

950 |

1100 |

1 027,32 |

|

Корректировка,% |

(1 027,32-950)/ 950*100%=8,1% |

(1 027,32-1100)/ 1100*100%=-6,6% |

|

|

Скорректированная цена, тыс. руб. |

75,75 |

110,39 |

|

|

Отклонение скорректированной цены от первоначальной стоимости, млн. руб. |

4,25 |

20,39 |

|

|

Отклонение скорректированной цены от первоначальной стоимости, в долях (n) |

0,0531 |

0,2266 |

|

|

1/n |

18,83239171 |

4,413062666 |

|

|

Сумма 1/n |

23,2455 |

||

|

Вес аналога |

0,8102 |

0,1898 |

|

|

Взвешенная стоимость, млн. руб. |

61,369 |

20,957 |

|

|

Рыночная стоимость объекта оценки, млн. руб. |

82,326 |

Таким образом, рыночная стоимость объекта оценки на 01.01.2019 г. по результатам использования сравнительного подхода составляет 82326 тыс. руб.

10.2. Оценка стоимости объекта интеллектуальной собственности затратным подходом

Затратный подход к оценке интеллектуальной собственности основан на определении затрат, необходимых для восстановления или замещения объекта оценки с учетом его износа.

Для расчета рыночной стоимости объекта оценки применяется метод стоимости создания. Данный метод заключается в калькулировании в ценах и тарифах, действующих на дату оценки, всех ресурсов (элементов затрат), необходимых для создания аналогичного объекта интеллектуальной собственности.

Для расчета стоимости товарного знака необходимо все затраты необходимо привести к текущей стоимости по формуле:

Vтз = ((Здi + Зпi + Змi + Зрi)*(1+)* Киi)*Кв*М*Кэсв,

где Vтз – стоимость товарного знака;

Здi – затраты на дизайн в i-ом году;

Зпi – затраты на правовую охрану в i-ом году;

Змi – затраты на маркетинг в i-ом году;

Зрi – затраты на рекламу в i-ом году;

р – рентабельность, %;

Киi - коэффициент индексации в i-ом году;

М – коэффициент масштабности использования товарного знака;

Кэсв – коэффициент эстетического восприятия;

Кв –коэффициент времени использования товарного знака;

Затраты на правовую охрану

Размер государственной пошлины за совершение юридически значимых действий, связанных с государственной регистрацией товарного знака установлен Положением утвержденным Постановлением Правительства РФ от 23 сентября 2017 г. № 1151. Согласно данному документу:

- Регистрация заявки на регистрацию товарного знака, знака обслуживания (далее - заявка на товарный знак) и принятие решения по заявке на товарный знак по результатам формальной экспертизы : 3500 + 1000 за каждый из классов Международной классификации товаров и услуг, для которых запрашивается регистрация, свыше 5

- Проведение экспертизы обозначения, заявленного в качестве товарного знака, и принятие решения по ее результатам: 11500 + 2500 за каждый из классов Международной классификации товаров и услуг, для которых запрашивается регистрация, свыше 1

- Регистрация товарного знака: 16000 + 1000 за каждый из классов Международной классификации товаров и услуг, для которых запрашивается регистрация, свыше 5

- Выдача свидетельства на товарный знак, свидетельства на коллективный знак свидетельства об исключительном праве на наименование места происхождения товара - 2000

- Рассмотрение заявления о продлении срока действия исключительного права на товарный знак и принятие решения по результатам его рассмотрения: 20000 + 1000 за каждый из классов Международной классификации товаров и услуг, для которых запрашивается регистрация, свыше 5

Общий размер затрат на правовую охрану товарного знака в текущих ценах . –

3500+11500+2500*(2-1)+16000 +2000 = 35500 руб.

Рентабельность

Выручка по данным отчетности за 2018 г. составила 1 027 320 тыс. руб., чистая прибыль - 116 067 тыс. руб. Рентабельность = 116 067/1 027 320*100% = 11,3%.

Коэффициент индексации. Все затраты на создание товарного знака необходимо привести к дате оценки.

Таблица 12

Индексы цен

|

Индекс цен |

Год |

|

1,061 |

2011 |

|

1,066 |

2012 |

|

1,065 |

2013 |

|

1,114 |

2014 |

|

1,129 |

2015 |

|

1,054 |

2016 |

|

1,025 |

2017 |

|

1,042 |

2018 |

Коэффициент масштабности использования товарного знака (М) зависит от величины товарооборота и определяется по таблице приведенной ниже.

Таблица 13

Коэффициент масштабности использования товарного знака

|

Товарооборот, тыс. долл. В месяц |

Величина М |

|

До 10 |

1,0 |

|

10-50 |

1,2 |

|

50 – 100 |

1,4 |

|

100 — 500 |

1,6 |

|

500 – 1000 |

1,8 |

|

Более 1 млн долл. |

2,0 |

Для расчета стоимости объекта оценки применятся коэффициент масштабности – 1,6.

Коэффициент эстетического восприятия (Кэсв) зависит от времени использования товарного знака.

Для определения коэффициента эстетического восприятия рекомендованы величины, представленные в таблице 14.

Таблица 14

Величины коэффициента эстетического восприятия

|

Кэсв |

Время использования, лет.; рейтинг |

|

1,3 |

Более 10; мировая известность у потребителей |

|

1,2 |

Более 5; широкая узнаваемость |

|

1,1 |

Менее 5; устойчивая ассоциация у потребителей по отношению к производителю |

|

1,05 |

Не менее 3 |

|

1 |

В течение 1 года |

Оцениваемый товарный знак используется с 2012 г. следовательно Кэсв = 1,2.

Коэффициент времени использования товарного знака (Кв) определяется по формуле

,

где Кв – коэффициент времени использования товарного знака;

Тф – фактический срок службы товарного знака;

Тн – номинальный срок службы товарного знака (10 лет).

Права на товарный знак были оформлены в 2013 году.

Таким образом, Кв = 1+6/10 = 1,6.

Определение стоимости объекта оценки затратным подходом.

Стоимость товарного знака определяется по формуле:

Vтз = ((Здi + Зпi + Змi + Зрi)*(1+)* Киi)*Кв*М*Кэсв, где

р =11,3%

М = 2

Кэсв = 1,2.

Кв = 1,6.

Затраты на создание объекта оценки представлены в таблице 15.

Таблица 15

Расчет текущих затрат

|

Год |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

итого |

|

Затраты на дизайн, тыс. руб. |

100 |

|||||||

|

Затраты на правовую охрану, тыс. руб. |

35,5 |

|||||||

|

Затраты на маркетинг, тыс. руб. |

300 |

300 |

300 |

300 |

300 |

300 |

300 |

|

|

Затраты на рекламу, ежегодно, тыс. руб. |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

|

|

итого в текущих ценах, тыс. руб. |

2400 |

2300 |

2300 |

2300 |

2300 |

2300 |

2335,5 |

|

|

Индекс цен |

1,061 |

1,066 |

1,065 |

1,114 |

1,054 |

1,025 |

1,042 |

|

|

итого в ценах на дату оценки, тыс. руб. |

3417 |

3072 |

2884 |

2589 |

2457 |

2300 |

2336 |

19055 |

Vтз = 19055* (1 +11,3/100)*1,6*2*1,2 = 81440 тыс. руб.

Таким образом, стоимость объекта оценки на 01.01.2019 г. по результатам использования затратного подхода составляет 81440 тыс. руб.

10.3. Оценка стоимости объекта интеллектуальной собственности доходным подходом

Доходный подход предполагает применение следующих методов:

- метод освобождения от роялти;

- метод преимущества в доходах (в прибыли);

- метод выигрыша в себестоимости;

- метод избыточных прибылей;

- метод дробления прибыли.

Для расчета рыночной стоимости объекта оценки применяется метод освобождения от роялти.

Этапы метода освобождения от роялти с использованием дисконтирования.

- Составляется прогноз объема продаж, по которым ожидаются выплаты роялти. Прогноз составляется в натуральных и стоимостных показателях с разбивкой по годам или более коротким интервалам.

- Определяется ставка роялти. Если нет опыта продаж лицензий аналогичного типа, то данные берутся из таблиц стандартных размеров роялти.

- Определяется экономический срок службы патента или лицензии, который может быть существенно короче юридического, если изобретение устаревает раньше окончания срока действия патента.

- Рассчитываются ожидаемые выплаты в виде роялти.

- Из ожидаемых выплат в виде роялти вычитаются все расходы, связанные с поддержанием патента в силе и т.п. (если они сопоставимы с размерами ожидаемых роялти).

- Рассчитываются дисконтированные потоки прибыли, получаемой от выплат в виде роялти. Коэффициенты дисконтирования определяются в зависимости от области применения изобретения, отраслевых и индивидуальных рисков.

- Определяется приведенная стоимость потоков прибыли за весь период. Для этого дисконтированные потоки прибыли суммируются

Прогнозируемая выручка

Прогноз выручки составляется с учетом эффективного распространения товарного знака на рынке, что приведет к росту всей прибыли компании.

Предполагается, что темпы роста будут соответствовать темпам роста экономики. Темпы роста приняты в соответствие с прогнозами Минэкономразвития по росту экономики в 2019 - 2022 гг.:

Таблица 16

Основные показатели прогноза

|

Вид деятельности |

Источник |

2019г. |

2020 г. |

2021 г. |

2022 г. |

|

Темп роста ВВП, % |

http://economy.gov.ru/wps/wcm/connect/60223a2f-38c5-4685-96f4-6c6476ea3593/prognoz24svod.pdf?MOD=AJPERES&CACHEID=60223a2f-38c5-4685-96f4-6c6476ea3593 |

1 |

1,9 |

2,5 |

2,9 |

|

Прогноз инфляции, % |

4 |

4 |

4 |

4 |

Долгосрочные темпы роста приняты в размере 2,9% в соответствии с прогнозами роста экономики.

Ставка роялти

Таблица 17

Стандартные ставки роялти[12]

|

N |

Вид изделий |

Ставки роялти % |

Средняя ставка, % |

|

82 |

Продовольственные товары |

1-2 |

1,5 |

Остаточный срок полезного использования

Юридический срок жизни товарного знака – 10 лет, но с учетом возможного продления прав, его можно принять как бессрочный.

Срок службы товарного знака предполагает его использование в долгосрочном периоде. В краткосрочном периоде не ожидается техническое, технологическое или коммерческое устаревание объекта интеллектуальной собственности.

Ставка дисконта

В расчете ставки дисконтирования методом кумулятивного построения для оценки НМА и ИС, не связанных с оценкой бизнеса, учитываются следующие риски:

- риск, связанный с возможностью нарушения прав на ОИС;

- риск, связанный с предсказуемостью доходов от использования ОИС;

- риск, связанный с более ранней стадией разработки ОИС, с недостаточной проработанностью инвестиционного проекта;

- риск, связанный с низкой ликвидностью ОИС;

- риск, связанный с конкурентоспособностью ОИС.

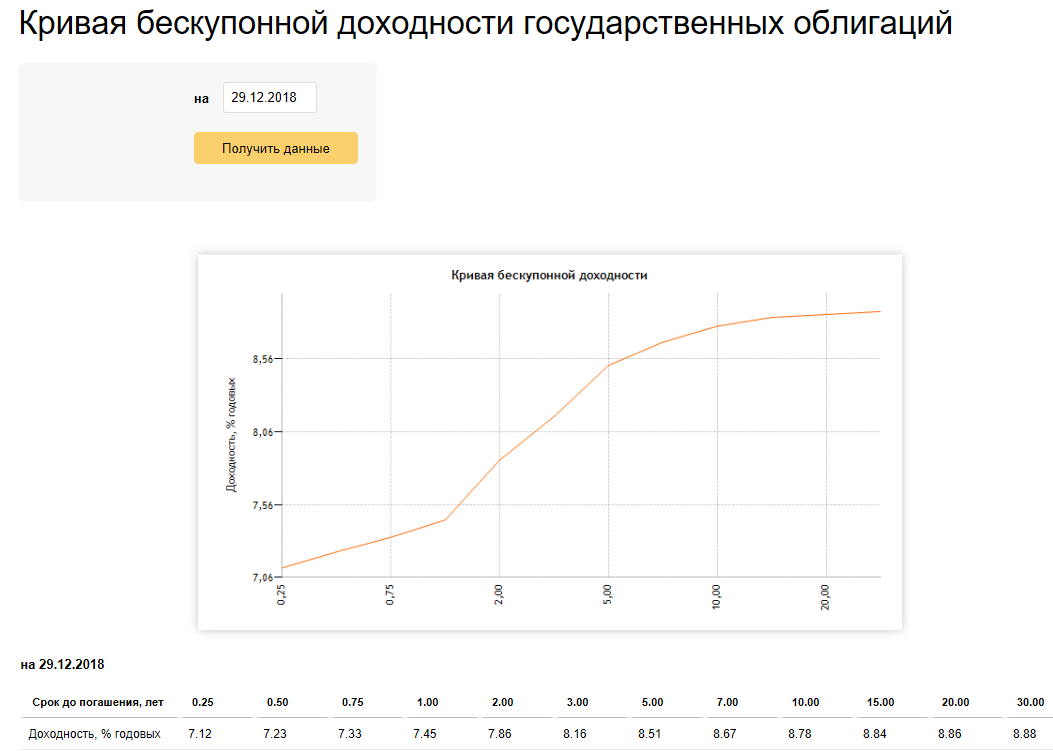

При использовании метода кумулятивного построения ставки дисконтирования в качестве базовой ставки берется безрисковая или наименее рисковая ставка. По мнению оценщика, наиболее безрисковым вложением средств являются вложения в еврооблигации РФ. Сроки их размещения более длительные, объем рынка данных ценных бумаг существенно выше, чем соответствующего рынка облигаций, выраженных в национальной валюте, уровень риска по ним ниже. Соответствующие суверенные рейтинги, присваиваемые международными агентствами, несколько выше, чем по заимствованиям в национальной валюте. Таким образом, в качестве безрисковой ставки оценщиком принята ставка бескупонной доходности по государственным ценным бумагам на 29.12.2018 г. (см. рис. 6) в размере средней величины на 4 года (8,16+8,51)/2 = 8,34% (на 5 лет).

Рис. 6. Ставки рынка ГКО-ОФЗ по состоянию на 29.12.2018 г.[13]

Таблица 18

Факторы риска для оценки стоимости НМА и ИС не связанных с конкретным предприятием

|

Элементы риска |

Ответы (да, нет, не знаю) |

Значение |

|---|---|---|

|

Риск, связанный с возможностью нарушения прав на ОИС |

||

|

Права на ОИС охраняются патентом на территории страны |

да |

0 |

|

Права на ОИС охраняются патентом на международном уровне |

нет |

5 |

|

Информация об ОИС охраняется в режиме коммерческой тайны |

нет |

5 |

|

Имеются доказательства о собственности на ОИС |

да |

0 |

|

Сложность воспроизведения ОИС при наличии неполного комплекта документации (либо вовсе при отсутствии таковой) |

нет |

5 |

|

Отсутствие возможности использования ОИС в производственном процессе без значительных инвестиций |

не знаю |

2,5 |

|

Отсутствие аналогичных разработок в конкурирующих структурах |

нет |

5 |

|

Сумма значений: |

22,5 |

|

|

Количество составляющих факторов: |

7 |

|

|

Итоговое значение элемента риска: |

3,21 |

|

|

Риск, связанный с предсказуемостью доходов от использования ОИС |

||

|

ОИС имеет один или несколько близких прототипов |

не знаю |

2,5 |

|

Аналогичный ОИС уже используется для производства продукции пользующейся спросом на рынке |

да |

0 |

|

Предполагаемый к производству товар будет пользоваться постоянным спросом (не зависит от моды и сезонности) |

нет |

5 |

|

Существует реальная возможность оценить объем спроса (долю и емкость рынка) |

нет |

5 |

|

Умеренная (либо низкая) конкуренция в отрасли (один или несколько конкурентов) |

нет |

5 |

|

Сумма значений: |

17,5 |

|

|

Количество составляющих факторов: |

5 |

|

|

Итоговое значение элемента риска: |

3,5 |

|

|

Риск, связанный с более ранней стадией разработки ОИС, с недостаточной проработанностью инвестиционного проекта |

||

|

ОИС находится на стадии конструкторской разработки или выше |

да |

0 |

|

ОИС находится на стадии опытного образца или выше |

да |

0 |

|

ОИС находится на стадии освоения в производстве |

да |

0 |

|

Нет необходимости в значительных дополнительных ресурсах для начала массового производства |

да |

0 |

|

Инвестиционный проект проработан со значительным «запасом прочности» |

не знаю |

2,5 |

|

Сумма значений: |

2,5 |

|

|

Количество составляющих факторов: |

5 |

|

|

Итоговое значение элемента риска: |

0,5 |

|

|

Риск, связанный с низкой ликвидностью ОИС |

||

|

ОИС не является пионерским изобретением |

нет |

5 |

|

На территории страны имеются предприятия, производящие аналогичную продукцию и заинтересованные в оцениваемом ОИС |

да |

0 |

|

На международном уровне имеются предприятия, производящие аналогичную продукцию и заинтересованные в оцениваемом ОИС |

нет |

5 |

|

ОИС находится на стадии освоения в производстве |

да |

0 |

|

ОИС охраняется патентом |

да |

0 |

|

Существует готовый инвестиционный проект, а так же есть инвестор (один или несколько) с которым заключена предварительная договоренность |

нет |

5 |

|

Сумма значений: |

15 |

|

|

Количество составляющих факторов: |

6 |

|

|

Итоговое значение элемента риска: |

2,5 |

|

|

Риск, связанный с конкурентоспособностью ОИС |

||

|

ОИС соответствиет мировому уровню в данной области |

нет |

5 |

|

Высокая степень патентно-правовой защищенности (например, защищены все основные узлы и ТЗ) |

да |

0 |

|

Выпускаемая продукция с использованием ОИС новая и не имеет аналогов |

нет |

5 |

|

Рынок сбыта продукции с использованием ОИС не является узкоспециализированным и ограниченным |

нет |

5 |

|

Выход конкурентов на рынок с аналогичной продукцией с использованием ОИС затруднён |

нет |

5 |

|

Сумма значений: |

20 |

|

|

Количество составляющих факторов: |

5 |

|

|

Итоговое значение элемента риска: |

4 |

|

|

Безрисковая ставка: |

8,34 |

|

|

Итого ставка дисконтирования (сумма всех итоговых значений элементов риска и безрисковой ставки): |

3,21+3,5+0,5 +2,5+4+8,34 =22,05 |

|

Составляющими каждого элемента риска являются простые вопросы, ответить на которые можно: «да», «нет» или «не знаю». Присвоив каждому ответу соответствующее значение риска, можно рассчитать совокупное значение элемента риска. Если ответу «да» присвоить минимальное значение риска – 0%; ответу «нет» – максимальное значение 5%, а ответу «не знаю», соответственно, среднее значение – 2,5%, тогда совокупное значение фактора риска можно рассчитать по следующей формуле:

,

где К – итоговое значение каждого фактора риска;

В1-n – значения составляющих фактора (т.е. соответствующие значения ответов на ключевые вопросы – 0%, 5% или 2,5%).

ТВ – количество составляющих фактора.

Расчет стоимости можно производить с использованием таблицы (таблица 19).

Таблица 19

Расчет стоимости методом освобождения от роялти

|

Показатели |

Год прогнозного периода (с 01.01.2019 (дата оценки) по 03.07.2022 (дата окончания 10 летнего срока действия свидетельства на товарный знак)) |

Первый год постпрогнозного периода |

||||

|

2019 |

2020 |

2021 |

2022 |

|||

|

|

Определение чистого дохода от объекта оценки |

|

|

|

||

|

1 |

Выручка, млн. руб. |

1037,593 |

1057,307 |

1083,740 |

563,780 |

1131,518 |

|

2 |

Годовой темп прироста |

1% |

1,90% |

2,50% |

2,90% |

2,9% |

|

3 |

Ставка роялти, % |

1,5% |

1,5% |

1,5% |

1,5% |

1,5% |

|

4 |

Ожидаемые выплаты по роялти, млн. руб. |

15,564 |

15,860 |

16,256 |

8,457 |

16,973 |

|

|

Расчет стоимости методом дисконтированных денежных потоков |

|

|

|

|

|

|

5 |

Ставка дисконта, % |

22,05% |

22,05% |

22,05% |

22,05% |

|

|

6 |

Фактор текущей стоимости (1/(1+r) j) |

0,8193 |

0,6713 |

0,5500 |

0,4506 |

|

|

7 |

Текущая стоимость прибыли от выплат по роялти, млн. руб. |

12,752 |

10,647 |

8,941 |

3,811 |

|

|

8 |

Сумма текущих стоимостей прибылей от выплат по роялти, млн. руб. |

36,151 |

||||

|

9 |

Долгосрочные темпы роста, % |

2,9% |

||||

|

10 |

Стоимость прибылей от выплат по роялти в постпрогнозный период, млн. руб. |

88,632 |

||||

|

11 |

Текущая стоимость прибыли от выплат по роялти в постпрогнозном периоде, млн. руб. |

39,938 |

||||

|

12 |

Итого стоимость объекта оценки, млн. руб. |

76,089 |

||||

Таким образом, рыночная стоимость объекта оценки на 01.01.2019 г. по результатам использования сравнительного подхода составляет 76089 тыс. руб.

11. Описание процедуры согласования результатов оценки и выводы

В связи с тем, что различия между результатами оценки по сравнительному, затратному и доходному подходам составляют менее 30%, итоговая величина стоимости может быть определена в процессе согласования.

Итоговое значение стоимости устанавливается в процессе обобщения расчетных материалов путем согласования (взвешивания) результатов, полученных в рамках использованных подходов. При формировании итоговой величины стоимости по экспертному мнению оценщика проанализированы следующие характеристики использованных подходов:

- степень соответствия (задача и цели оценки, функциональное назначение и оцениваемые права);

- степень достаточности и достоверности используемых данных;

- степень предпочтительности;

- надежность расчетов и процедур анализов;

- удельный вес экспертных оценок и суждений.

С учетом анализа по вышеприведенным характеристикам, оценщиком присваиваются коэффициенты весомости промежуточным результатам, полученным на основе использования различных подходов.

Рыночная стоимость оцениваемого имущества определяется как взвешенная, полученная каждым из подходов стоимость, результаты согласования приведены в таблице 20

Таблица 20

Согласование результатов

|

№ п/п |

Критерий согласования |

Затратный |

Сравнительный |

Доходный |

|---|---|---|---|---|

|

1 |

Степень соответствия каждого из примененных подходов: |

|||

|

1.1 |

назначению оценки |

10 |

40 |

50 |

|

1.2 |

цели оценки |

10 |

40 |

50 |

|

1.3 |

функциональному назначению объекта оценки |

10 |

40 |

50 |

|

2 |

Какая степень достоверности и достаточности исходных данных, используемых в каждом из подходов |

10 |

40 |

50 |

|

3 |

Какова надежность расчетов и процедур анализа, проведенных в используемых подходах |

10 |

40 |

50 |

|

4 |

Каков удельный вес экспертных оценок и суждений в каждом из приведенных подходов |

10 |

40 |

50 |

|

Средний ранг, баллы |

10 |

40 |

50 |

|

|

Коэффициент весомости каждого из подходов, отн.ед. |

0,1 |

0,4 |

0,5 |

|

|

Рыночная стоимость, полученная в рамках каждого из подходов, тыс. руб. |

81440 |

82326 |

76089 |

|

|

Согласованная рыночная стоимость, тыс. руб. |

81440*0,1+82326*0,4+76089*0,5=79119 |

|||

Таким образом, рыночная стоимость исключительных (имущественных) прав на товарный знак «КАЛУЖСКИЙ ХЛЕБОКОМБИНАТ» на 01.01.2019 г. составляет

79119 тыс. руб.

Список использованных нормативно-методических материалов

- Гражданский кодекс Российской Федерации (часть четвертая) от 18.12.2006 N 230-ФЗ (ред. от 01.07.2017) (с изм. и доп., вступ. в силу с 01.01.2019)

- Федеральный закон от 29.07.1998 N 135-ФЗ (ред. от 29.07.2017) "Об оценочной деятельности в Российской Федерации"

- Приказ Минэкономразвития России от 20 мая 2015 г. № 297 «Об утверждении Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)»;

- Приказ Минэкономразвития России от 20 мая 2015 г. № 298 «Об утверждении Федерального стандарта оценки «Цель оценки и виды стоимости (ФСО № 2)»;

- Приказ Минэкономразвития России от 20 мая 2015 г. № 299 «Об утверждении Федерального стандарта оценки «Требования к отчету об оценке (ФСО № 3)»;

- Приказ Министерства экономического развития РФ от 22 июня 2015 г. № 385 «Об утверждении Федерального стандарта оценки «Оценка нематериальных активов и интеллектуальной собственности (ФСО № 11)»

- Ивлиева Н.Н., Шишляев Д.В. Оценка стоимости нематериальных активов и интеллектуальной собственности / М., МФПУ Университет– 2015, 207 с.

- www.economy.gov.ru

- www.gks.ru

Приложения

http://www1.fips.ru/fips_servl/fips_servlet?DB=RUTM&DocNumber=497210&TypeFile=html

|

РОССИЙСКАЯ ФЕДЕРАЦИЯ |

(190) |

RU |

(111) |

497210 |

|

|

Товарные знаки, знаки обслуживания и наименования мест происхождения товаров |

|||||

|

Статус: действует (последнее изменение статуса: 04.10.2013) |

|||||

|

Товарные знаки, знаки обслуживания |

|||||

|

(111) Номер государственной регистрации: 497210 (210) Номер заявки: 2012722066 (181) Дата истечения срока действия исключительного права: 03.07.2022 |

Приоритет: 03.07.2012 (220) Дата подачи заявки: 03.07.2012 (151) Дата государственной регистрации: 03.10.2013 (450) Дата публикации: 25.10.2013 |

||||

(540) Изображение (воспроизведение) товарного знака, знака обслуживания

(732) Правообладатель:

Закрытое акционерное общество "ХЛЕБОКОМБИНАТ", 248001, г. Калуга, ул. К. Либкнехта, 25 (RU)

(750) Адрес для переписки:

249039, Калужская область, г. Обнинск, а/я 9004, М. Г. Тоцкой

(526) Неохраняемые элементы товарного знака:

Все буквы и слова.

(591) Указание цвета или цветового сочетания:

желтый, белый, черный, оранжевый.

(511) Классы МКТУ и перечень товаров и/или услуг:

30 - изделия кондитерские из сладкого теста, преимущественно с начинкой; изделия кондитерские на основе арахиса; батончики злаковые с высоким содержанием белка; продукты зерновые; крекеры; закуски легкие на основе хлебных злаков; вафли; мука кукурузная; продукты на основе овса; изделия кондитерские на основе миндаля; ваниль [ароматизатор]; птифуры [пирожные]; бисквиты; пряники; мука пищевая; халва; глазурь для изделий из сладкого сдобного теста; макарон [печенье миндальное]; мука из тапиоки пищевая; ароматизаторы кофейные; пицца; мята для кондитерских изделий; глюкоза для кулинарных целей; ароматизаторы; хлеб из пресного теста; мука ячменная; бадьян; блины; ванилин [заменитель ванили]; печенье; продукты мукомольного производства; кулебяки с мясом; пудра для кондитерских изделий; гвоздика [пряность]; вещества подслащивающие натуральные; ароматизаторы для кондитерских изделий, за исключением эфирных масел; вермишель; мука пшеничная; кушанья мучные; блюда на основе лапши; сухари; загустители для пищевых продуктов; дрожжи; булки; изделия кондитерские для украшения новогодних елок; мука соевая; бриоши; ферменты для теста; мука бобовая; орех мускатный; пироги; закваски; изделия пирожковые; галеты солодовые; ароматизаторы, за исключением эфирных масел; печенье сухое; хлеб; сладкое сдобное тесто для кондитерских изделий; изделия кондитерские мучные.

35 - организация торговых ярмарок в коммерческих или рекламных целях; маркетинг; распространение образцов; распространение рекламных материалов; информация и советы коммерческие потребителям [информация потребительская товарная]; реклама почтой; радиореклама; макетирование рекламы; информация деловая; оформление витрин; рассылка рекламных материалов; услуги снабженческие для третьих лиц [закупка и обеспечение предпринимателей товарами]; продвижение товаров для третьих лиц; реклама; изучение рынка; реклама телевизионная; менеджмент в области творческого бизнеса; демонстрация товаров; реклама интерактивная в компьютерной сети; управление процессами обработки заказов товаров.

-

Федеральный закон от 29 июля 1998 г. № 135-фз «Об Оценочной деятельности в Российской Федерации» (в редакции от 13 июля 2015 г) ↑

-

http://www1.fips.ru/fips_servl/fips_servlet?DB=RUTM&DocNumber=497210&TypeFile=html ↑

-

http://www1.fips.ru/fips_servl/fips_servlet?DB=RUTM&DocNumber=497210&TypeFile=html ↑

-

http://www.gks.ru/free_doc/doc_2018/info/oper-12-2018.pdf ↑

-

Источник: https://marketing.rbc.ru/articles/10934/ ↑

-

https://rupto.ru/content/uploadfiles/otchet_2018_ru.pdf ↑

-

http://ptn.su/Magazin/Tovarnie_znaki-torgovie_marki.shtml ↑

-

По данным rbc.ru ↑

-

https://finance.rambler.ru/news/2017-01-10/inflyaciya-za-2016-god-sostavila-5-4/ ↑

-

https://www.statbureau.org/ru/russia/inflation ↑

-

https://findirector.by/news/rosstat-inflyatsiya-v-rossii-sostavila-v-2018-godu-42/ ↑

-

Ивлиева Н.Н. Конспект лекций по дисциплине «Оценка стоимости нематериальных активов и интеллектуальной собственности», 2015. с. 66. ↑

-

http://www.cbr.ru/hd_base/zcyc_params/zcyc/?DateTo=29.12.2018 ↑

- Определение рыночной стоимости объекта оценки нотариальных действий по наследству

- Оценка стоимости права собственности на обыкновенные акции, представленных в виде бездокументарных именных ценных бумаг в количестве 60 000 штук акций ПАО «ЦЕНТР МЕЖДУНАРОДНОЙ ТОРГОВЛИ»

- Построение организационных структур (Подходы к определению организационной структуры управления)

- Понятие и признаки государства (Территориальная организация населения и государственная власть)

- Состав правонарушения (Общая характеристика поведения, противоречащего социальным нормам)

- Понятие процессора, его назначение и функции

- Товароведение продовольственных и непродовольственных товаров

- Особенности создания бизнеса с участием иностранного капитала.

- Критерии выбора средств разработки WEB-приложений (Требования к Web-приложениям)

- Основные социально-экономические права и свободы

- Мотивации персонала и проектирование систем стимулирования труда (Сущность, понятие и цели мотивации)

- Устройство персонального компьютера (Архитектура персонального компьютера)