Определение рыночной стоимости: Исключительные (имущественные) права на товарный знак АО «Вятич»

Содержание:

1. Задание на оценку

Задание на оценку формулируется в соответствии с требованиями Федеральных стандартов оценки (ФСО № 1, ФСО №-11).

Таблица 1.

Задание на оценку

|

1 |

Объект оценки |

Исключительные права на товарный знак «Старая Вятка» зарегистрированный в Федеральной службе по интеллектуальной собственности, патентам и товарным знакам за № 390854 от 07.10.2009 года |

|

2 |

Права на объект оценки, учитываемые при определении стоимости объекта оценки |

Исключительные (имущественные) права |

|

3 |

Цель оценки |

Определение рыночной стоимости |

|

4 |

Предполагаемое использование результатов оценки |

Купля-продажа объекта оценки |

|

5 |

Вид стоимости |

Рыночная |

|

6 |

Порядковый номер отчета |

01/19 |

|

7 |

Дата оценки |

01 января 2019 г. |

|

8 |

Итоговая величина стоимости |

Единая величина |

|

9 |

Допущения, на которых должна основываться оценка |

Раздел 3 настоящего отчета. |

|

10 |

Собственник оцениваемого имущества |

Акционерное общество «Вятич» |

|

11 |

Заказчик |

Акционерное общество «Вятич», ОГРН – 1034316512834 (дата присвоения ОГРН – 28.01.2003г.), Местонахождение Общества: Российская Федерация, Кировская область, Киров, ул. Блюхера, д. 63 |

|

12 |

Оценщик |

Костюченко Оксана Викторовна Образование: Диплом МФПА о профессиональной переподготовке ПП № 123456 от 20 марта 2016г. |

|

12.1 |

Информация о режиме предоставленной правовой охраны интеллектуальной собственности |

|

|

12.2 |

- объем правовой охраны |

Свидетельство на товарный знак, зарегистрированный Федеральной службой по интеллектуальной собственности за № 390854 от 07.10.2009 года |

|

12.3 |

- сроки правовой охраны |

Бессрочно (срок действия ТЗ продлен до 25.08.2028 года) |

|

12.4 |

- территория правовой охраны |

Территория РФ |

|

13 |

- наличие ограничений (обременений) в отношении исключительных прав на ИС |

Отсутствуют |

|

14 |

Расчетная величина лицензионного вознаграждения (роялти) |

3,25% |

|

15 |

Убытки от нарушения прав на ИС |

- |

|

16 |

Расчетная величина авторского вознаграждения |

- |

|

17 |

Дата составления отчета |

15 ноября 2019 г. |

|

18 |

Курс руб./долл. на дату оценки |

64,6314 |

2. Применяемые стандарты оценочной деятельности

В соответствии с заданием на оценку, рыночная стоимость Объекта оценки определяется в соответствии с Федеральным законом «Об оценочной деятельности в РФ» № 135-ФЗ и Федеральными стандартами оценки, обязательными к применению субъектами оценочной деятельности, утвержденными приказами Министерства экономического развития и торговли РФ:

- «Приказ Минэкономразвития России от 20.05.2015 N 297 "Об утверждении Федерального стандарта оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО N 1);

- Приказ Минэкономразвития России от 20.05.2015 N 298 "Об утверждении Федерального стандарта оценки "Цель оценки и виды стоимости (ФСО N 2)";

- Приказ Минэкономразвития России от 20.05.2015 N 299 "Об утверждении Федерального стандарта оценки "Требования к отчету об оценке (ФСО N 3)".

- Приказ Минэкономразвития России от 22.06.2015 N 385 "Об утверждении Федерального стандарта оценки "Оценка нематериальных активов и интеллектуальной собственности (ФСО N 11)".

В соответствии с Федеральным стандартом оценки № 11 «Оценка нематериальных активов и интеллектуальной собственности», объектами оценки могут выступать нематериальные активы - активы, которые не имеют материально-вещественной формы, проявляют себя своими экономическими свойствами, дают выгоды их собственнику (правообладателю) и генерируют для него доходы (выгоды), в том числе:

1) исключительные права на интеллектуальную собственность, а также иные права (право следования, право доступа и другие), относящиеся к интеллектуальной деятельности в производственной, научной, литературной и художественной областях;

2) права, составляющие содержание договорных обязательств (договоров, соглашений);

3) деловая репутация.

Целью оценки является определение рыночной стоимости объекта оценки.

В соответствии со ст. 3 Федерального закона №135-ФЗ, рыночная стоимость объекта оценки – это наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

- цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме.

Возможность отчуждения на открытом рынке означает, что объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов, при этом срок экспозиции объекта на рынке должен быть достаточным для привлечения внимания достаточного числа потенциальных покупателей.

Разумность действий сторон сделки означает, что цена сделки – наибольшая из достижимых по разумным соображениям цен для продавца и наименьшая из достижимых по разумным соображениям цен для покупателя.

Полнота располагаемой информации означает, что стороны сделки в достаточной степени информированы о предмете сделки, действуют, стремясь достичь условий сделки, наилучших с точки зрения каждой из сторон, в соответствии с полным объемом информации о состоянии рынка и объекте оценки, доступным на дату оценки.

Отсутствие чрезвычайных обстоятельств означает, что у каждой из сторон сделки имеются мотивы для совершения сделки, при этом в отношении сторон нет принуждения совершить сделку.

В соответствии с Федеральным стандартом оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО N 1)" проведение оценки включает следующие этапы:

1) заключение договора на проведение оценки, включающего задание на оценку;

2) сбор и анализ информации, необходимой для проведения оценки; в соответствии с разделом 3 Федерального стандарта оценки № 11 для проведения оценки стоимости нематериального актива оценщик осуществляет:

- анализ рынка объекта оценки и рынка товаров, работ, услуг, производимых и реализуемых с его использованием, а также других внешних факторов, влияющих на его стоимость;

- анализ состояния экономического положения в стране, отрасли и регионе, а также иных факторов, влияющих на рынок объекта оценки и рынка продукции (товаров, работ, услуг), производимой и реализуемой с использованием объекта оценки;

- идентификацию объекта оценки, включая права, привилегии, иные экономические выгоды, связанные с объектом оценки;

- анализ текущего использования, прогнозных показателей производства и реализации продукции (товаров, работ, услуг) с использованием объекта оценки.

Оценщик также при наличии информации осуществляет идентификацию других (не включенных в объект оценки) нематериальных активов, если они входят в состав технологической основы производства и реализации продукции с использованием объекта оценки.

3) применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов;

4) согласование (в случае необходимости) результатов и определение итоговой величины стоимости объекта оценки;

5) составление отчета об оценке.

Оценщик вправе самостоятельно определять необходимость применения тех или иных подходов к оценке и конкретных методов оценки в рамках применения каждого из подходов.

Итоговая величина стоимости (ФСО № 1)– стоимость объекта оценки, рассчитанная при использовании подходов к оценке и обоснованного оценщиком согласования (обобщения) результатов, полученных в рамках применения различных подходов к оценке. Итоговая величина стоимости объекта оценки должна быть выражена в рублях Российской Федерации

3. Допущения, использованные оценщиком при проведении оценки

Нижеследующие условия, допущения и ограничения являются неотъемлемой частью настоящего отчета.

Общие условия

Исходя из нижеследующих трактовки и договоренностей, настоящие условия подразумевают их полное и однозначное понимание Оценщиком и Заказчиком, именуемые далее по тексту Сторонами, а также тот факт, что все положения, результаты переговоров и заявления, не оговоренные в отчете, теряют силу. Настоящие условия не могут быть изменены или преобразованы иным образом, кроме как за подписью обеих Сторон. Настоящие условия распространяются на правопреемников и исполнителей Сторон.

Общая цель отчета

Настоящий Отчет достоверен в полном объеме лишь в указанных в настоящем отчете целях и для использования по указанному назначению. Ни одна из Сторон не может использовать Отчет или (любую его часть) иначе, чем это предусмотрено договором об оценке.

Положения об ответственности

Оценщик не принимает на себя ответственность за финансовую и налоговую отчетность, относящуюся к управлению оцениваемого объекта. Ответственность за такого рода отчетность, относящуюся к исследованному Оценщиком объекту несет владелец объекта.

В своих действиях Оценщик выступал как независимый исполнитель. При проведении оценки Оценщик исходил из того, что предоставленная ему информация является точной и достоверной, и не проводил ее проверки.

Освобождение от ответственности

Заказчик принимает условия заранее освободить и обезопасить Оценщика, и, по желанию Оценщика, защитить от всякого рода расходов и материальной ответственности, происходящих из иска третьих сторон к Заказчику вследствие легального использования третьими сторонами результатов работы Оценщика. От Оценщика не требуется появляться в суде или свидетельствовать иным образом по поводу Отчета или оцененного имущества, кроме как на основании отдельного договора с Заказчиком или официального вызова суда.

Для выполнения работ по оценке Заказчиком может быть предоставлена информация (документы), являющаяся конфиденциальной. Оценщик считает, что данная информация получена Заказчиком правомерным образом и передана Оценщику с согласия собственника (владельца) этой информации. Возможные претензии третьих лиц об использовании конфиденциальной информации не могут быть предъявлены Оценщику в отношении вышеуказанной информации.

Описание имущества

Оценщик не принимает на себя ответственности за описание правового состояния имущества и вопросы, подразумевающие обсуждения юридических аспектов права собственности. Права собственности на оцениваемый объект интеллектуальной собственности предполагаются полностью соответствующими требованиям законодательства, если иное не оговорено специально.

Заключительные положения

Оценщик учитывал ответственное отношение собственника и должное управление в отношении объекта оценки.

Информация, оценки и мнения, полученные Оценщиком и содержащиеся в настоящем отчете, были получены из достоверных, по мнению Оценщика, источников. Тем не менее, Оценщик не может принять на себя ответственность за точность этих данных, поэтому где это возможно, делаются ссылки на источник информации.

Мнение Оценщика относительно оценочной стоимости объекта является действительным только на дату, специально оговоренную в настоящем отчете. Оценщик не принимает на себя никакой ответственности за социальные, экономические, физические или правительственные изменения, которые могут произойти после этой даты, отразиться на рыночных факторах и, таким образом, повлиять на суждение Оценщика.

Отчет об оценке содержит профессиональное мнение Оценщика относительно стоимости оцениваемого имущества и не является гарантией того, что оно перейдет из рук в руки по цене, равной указанной в Отчете стоимости. Эта стоимость может быть признана рекомендуемой для целей совершения сделки с объектом оценки, если с даты составления Отчета об оценке до даты совершения сделки с объектом оценки или даты представления публичной оферты прошло не более 6 месяцев.

Оценщик проводил оценку объекта оценки только по предоставленной информации и по личному осмотру Объекта.

Расчеты в рамках проведения оценки Объекта осуществлялись Оценщиком с использованием программы Microsoft® Excel. В расчетных таблицах и формулах, представленных в настоящем Отчете приведены округленные значения показателей. Итоговые значения получены также при использовании округленных показателей.

4. Сведения о заказчике оценки и об оценщике

Таблица 2

Общие сведения о Заказчике

|

1 |

Полное наименование предприятия в соответствии с действующей редакцией Устава предприятия |

Открытое акционерное общество по производству пива и безалкогольных напитков "Вятич" |

|

2 |

Сокращенное наименование предприятия в соответствии с действующей редакцией Устава предприятия |

АО "Вятич" |

|

3 |

Юридический адрес предприятия |

610027, г. Киров, ул. Блюхера 63. |

|

4 |

Адрес местонахождения (фактический адрес) предприятия |

610027, г. Киров, ул. Блюхера 63. |

|

5 |

ОКПО предприятия |

|

|

6 |

ИНН предприятия |

|

|

7 |

ОГРН предприятия |

1034316512834 |

|

8 |

Дата присвоения ОГРН (дата изменений) |

28.01.2003г. |

|

9 |

Год начала деятельности |

28.01.2003г. |

Таблица 3

Общие сведения об Оценщике

|

1 |

Фамилия, имя, отчество |

Костюченко Оксана Викторовна |

|

2 |

Серия и номер документа, удостоверяющего личность, дата выдачи и орган, выдавший указанный документ |

Паспорт 15 02 № 612985, выдан 09.07.2000 г. ОВД Бежицкого района города Брянска. |

|

3 |

Место нахождения оценщика |

Брянская область, Жуковский район, г. Жуковка¸ пер. Весенний, д.1, кв.62. |

|

4 |

Информация о членстве в саморегулируемой организации оценщиков |

Оценщик - член саморегулируемой организации Региональной Ассоциации Оценщиков, адрес: 350062, Краснодарский край, г. Краснодар, ул. Атарбекова, д.5/1. Свидетельство о членстве №01046 от 27.03.2018г. |

|

5 |

Номер и дата выдачи документа, подтверждающего получение профессиональных знаний в области оценочной деятельности |

Образование: Диплом МФПА о профессиональной переподготовке ПП № 123456 от 20 марта 2016г. |

|

6 |

Сведения о страховании гражданской ответственности оценщика |

Полис о страховании Ингосстрах №433-523-046771/19 от 19 июня 2019 г. срок страхования с 22.06.2019г., по 21 июня 2020 г. Лимит ответственности – 30 000 000 руб. |

|

7 |

Стаж работы в оценочной деятельности |

3 года |

|

8 |

Сведения о юридическом лице, |

ООО «Оценка» |

|

9 |

Юридический адрес лица, |

Брянская область, Жуковский район, г. Жуковка¸ пер. Весенний, д.1, оф.60. |

|

10 |

Адрес местонахождения (фактический адрес) работодателя |

241050, Брянская область, г. Брянск, Советский район, ул. Красноармейская, д.156, оф.115 |

|

11 |

ОКПО работодателя |

11111112 |

|

12 |

ИНН работодателя |

7711111112 |

|

13 |

ОГРН работодателя |

1143256012657 |

|

14 |

Дата присвоения ОГРН (дата изменений) |

22.08.2016 г. |

|

15 |

Год начала деятельности |

С 2016 года |

5. Основные факты и выводы

Таблица 4

Основные факты и выводы

|

1 |

Основание для проведения оценщиком оценки объекта оценки |

Договор №01/09 от 01.01.2019г |

|

2 |

Общая информация, идентифицирующая объект оценки |

Исключительные права на товарный знак «Старая Вятка» зарегистрированный в Федеральной службе по интеллектуальной собственности, патентам и товарным знакам за № 390854 от 07.10.2009 года Правообладатель: Акционерное общество «Вятич», ОГРН – 1034316512834 (дата присвоения ОГРН – 28.01.2003г.), Местонахождение Общества: Российская Федерация, Кировская область, Киров, ул. Блюхера, д. 63 |

|

3 |

Результаты оценки, полученные при применении доходного подхода |

55 тыс. руб. |

|

4 |

Итоговая величина стоимости объекта оценки |

55 тыс. руб. |

|

5 |

Ограничения и пределы применения полученной итоговой стоимости |

Предполагаемое использование результатов оценки и связанные с этим ограничения – купля продажа объекта оценки. Рыночная стоимость, определенная в отчете, является рекомендуемой для целей совершения сделки в течение шести месяцев с даты составления отчета. |

Итоговая рыночная стоимость товарного знака Товарный знак – «Старая Вятка» по состоянию на 01 января 2019 г. составляет 55 тыс. руб.

«Вятич» - одна из старейших пивоварен России, основанная в 1903г. легендарным баварским пивоваром Карлом Отто Шнейдером, поставщиком Двора Его Императорского Величества. Карл Шнейдер создал уникальную технологию, традиции которой передаются из поколения в поколение уже более ста лет.

Постоянная модернизация оборудования, дань традициям основателя, педантичное отношение каждого сотрудника к своему делу и ответственность перед потребителем – вот залог успеха пивоварни «Вятич». Сегодня на пивоварне выпускается широкая линейка непастеризованного пива – 27 сортов, сладкие газированные напитки, природная минерализованная вода «Живой дар» и знаменитый «Вятский» квас.

Рис.1

1997 год — безалкогольный цех освоил выпуск напитков в 1,5 л ПЭТ-бутылки 500 бут/час. За столетнюю историю разные люди руководили предприятием — всем им слова благодарности и низкий поклон. А в конце 1998 года общим собранием акционеров генеральным директором ОАО «Вятич» избирается Николай Витальевич Курагин, под руководством которого взят курс на модернизацию и возрождение славных исторических традиций вятского пивоварения. Сегодня структура предприятия — это два основных подразделения: пивоваренное производство, которое включает солодовенный участок, варочный цех, бродильнолагерный цех, цех розлива пива; и цех по производству безалкогольных напитков. В состав же вспомогательного производства входят котельная, участок по ремонту оборудования, строительная группа, аммиачно-компрессорный, транспортный и тарный цеха, участок по обслуживанию электрооборудования. Создана маркетинго-сбытовая служба.

1998 год — пуск автомата «Сомак» по мойке и заправке КЕГ 15 кег/час, немецкой линии по розливу стеклобутылки 12000 бут/час. Разработано и выпускается 7 сортов пива «Вятское»: светлые — «Губернское», «Классическое», «Специальное», «Янтарное», «Любительское», темные — «Особое», «Оригинальное», более 20 наименований газированных напитков, квас, минеральная вода «Нижне-Ивкинская-2К» и «Живой дар».

1999 год — пуск оборотного водоснабжения для охлаждения компрессоров и сусла, пуск немецкого комбифильтра SCHENK для кизельгуровой и стерильной фильтрации пива 100 Гл/час, пуск переохладителя пива «Альфа-Лаваль» 100 Гл/час.

2000 год — ввод в действие склада для хранения стеклопосуды и хмеля, запуск линии по очистке ячменя в зерновом складе на 5 тн/ч, строительство нового фарфастного помещения 500 Гл.

1999 год – установка нового оборудования для фильтрации пива немецкой компании «Schenk».

2001 год — перевод котельной с топлива мазут на природный газ, пуск первого и второго бродильного отделения, пуск линии розлива пива в 1,5 л ПЭТ-бутылки, строительство новой канализации для варочного цеха, ввод новых бытовых помещений для рабочих, пуск бака горячей воды объемом 40 куб.м.

2002 год — безалкогольный цех освоил выпуск напитков в 0,5 л ПЭТ-бутылки. В варочном цехе установленыновые солодополировочная машина, солододробилка, сусловарочный котел и фильтр-чан, что позволило производить управление этим оборудованием в автоматическом режиме варки. Использование компьютерныхтехнологий выводит ОАО «Вятич» на европейские стандарты качества, а завод выходит на мощность 2 миллиона дал в год. Высшая награда российских пивоваров — Гран-При «Золотой Садко» на 8-й Международной выставке-ярмарке «Пивоиндустрия-2002» в Москве. Разработано и выпускается 8 сортов пива «Вятич»: светлые — «Янтарное», «Классическое», «Элитное», «Жигулевское», «Крепкое», «Шнейдер LAGER» и «Шнейдер PREMIUM»; темные — «Особое»; нефильтрованное - «Вятич» и более 15 наименований газированных напитков: «Леспи», «Крем-сода», «Дюшес», «Буратино», «Груша». Основа их — чистейшая артезианская вода. Многие из них — классические напитки нашего детства .

2001-2002 гг – полная реконструкция варочного цеха. После ремонта в варочном цехе были заменены старые, в основном еще дореволюционные котлы на новые современные импортные. Заменены: сусловарочный котел, фильтрчан, заторный котел, отварочный котел, вирпул – турбулентный чан, в котором отделяется от сусла свернувшийся белок после кипячения солода. Поставлен новое теплообменное оборудование немецкой фирмы «Alfa laval» для охлаждения сусла.

В 2002 году проведена реконструкция старого морально и физически устаревшего бродильного отделения на ОАО «Вятич».

В течение 2002-2003 гг были заменены все старые танки в классическом лагерном отделении на современные новые.

В 2004 году был произведен ремонт и полная реконструкция дрожжевого отделения. Оборудование немецкой фирмы «Zitmann» обеспечивает полностью стерильное отделение чистой культуры пивоваренных дрожжей и разведение дрожжевых клеток для подачи в пивное сусло, что обеспечивает правильное брожение и созревание пива.

2004 год – строительство форфасного отделения. Форфас – это емкость объемом 30-50 куб.м для сбора и хранения фильтрованного пива. В помещении, где находятся форфасы поддерживается всегда постоянная температура +2 С.

В 2004 году на ОАО «Вятич» установлена станция СИП немецкой фирмы «Ziemann» - единственное в России оборудование замкнутого цикла для автоматической мойки форфасов и ЦКТ.

С 2005 года началась установка современных емкостей для брожения и созревания пива – ЦКТ. ЦКТ – это цилиндро-конические танки рассчитанные на объем 120 тонн пива.

Танки снабжены водяной рубашкой, позволяющей поддерживать в ЦКТ нужную предусмотренную технологией температуру. Первая очередь установки ЦКТ была проведена немецкой фирмой «Ziemann», 2-я очередь установки проведена фирмой «Томбовский комсомолец».

Начиная с 2005 года на заводе регулярно проводятся ознакомительные экскурсии. Все желающие могут побывать в сердце пивзавода – варочном цехе, посмотреть, как разливается любимое пиво Вятичей и продегустировать самое свежее нефильтрованное пиво. Экскурсии пользуются у Кировчан и гостей города большой популярностью.

В феврале 2007 года установлено оборудование датской фирмы «Union» по сбору избыточной углекислоты с ЦКТ. Углекислый газ перекачивается компрессором в емкость для сбора и, затем используется на нужды производства.

2007 год – полная реконструкция цеха по розливу пива в стеклянные бутылки емкостью 0,5л. Была установлена линия по розливу пива в стеклянные бутылки производительностью 22 тыс. бутылок в час и этикетировщик немецкой фирмы «Gernep». Смонтирована бутыломоечная машина чешской фирмой «Nate» с гидравлическим выемщиком бутылок. Установлен упаковшик бутылок в термоусадочную пленку итальянской фирмы «Dimac».

2008 год – установка комплекса для розлива пива в ПЭТ бутылки емкостью 3л. Смонтирована линия для выдува 3л бытылок немемцкой фирмы «SMF», линия розлива пива чешской фирмы «Nate», этикетировочная машина для флексэтикетки немецкой фирмы «Gernep», автоматический упаковщик бутылок в термоусадочную пленку фирмы «SMF».

В 2008 году построен новый современный склад для продукции. Просторные удобные помещения позволяют разместить продукцию по видам и датам производства так, чтобы было удобно потом отгружать ее потребителям при помощи компактных погрузчиков - каров.

2009 г. в варочном цехе установлена мельница «Human» для мокрого дробления солода, производительностью 10 т./час.

2011 г. Приобретен и смонтирован в цехе фильтрации сепаратор компании «Alfa laval». Скорость первичной фильтрации пива увеличилась до 200 Гл/час. На линию розлива в стеклянную тару установлен депалетайзер немецкой компании «Krones». Благодаря этой системе, скорость распаковки бутылок увеличилась до 20 000 бут./час. В этом же году запущен розлив в ПЭТ-бутылку на новой линии «Krones», со скоростью 16 000 бут./час. В цеха розлива в стеклянную и ПЭТ тару установлены палетизаторы, производительность с их появлением возросла до 100 поддонов в час. А в котельной завода в 2011 г. смонтирован мощный паровой котел фирмы «Loos».

2013 г. Началась реконструкция варочного цеха и как результат – 4 дополнительные варки в сутки.

В 2013 г. аммиачно-компрессорном цехе произошло сразу 2 усовершенствования: установлена станция сбора и сжижения СО2 компании «Union», мощностью 500кг/час, и холодильная установка «Grasso», с производительностью 650 кг/час. В бродильном отделении появилась немецкая автоматическая станция мойки SIP «GEA» на 2 контура. А так же прошла реконструкция холодного блока, где дополнительно были подключены 3 ЦКТ по 210 м3 и 2 форфаса по 100 м3.

С 2015-2018 г. проведена крупномасштабная реконструкция квасного цеха.

Произведена закупка, монтаж, наладка и запуск следующего оборудования:

- Дрожжевая станция компании «GEA». 1 дрожжевой танк 200 литров обеспечивает 65 тонн квасного сусла.

- 4 форфасных танка емкостью 130 м3 для стабилизации отфильтрованного кваса. Производитель - СоюзХимМаш.

- 6 ЦКТ емкостью 65 м3, где квасное сусло подвергается двойному брожению. Производитель - СоюзХимМаш.

- Смеситель квасного сусла мощностью 20-30 м3/час. Производитель «GEA».

- Кеговая, розливающая в ПЭТ и кеги из нержавеющей стали, со скоростью 100 кег/час. Производитель «KHS».

- Линия розлива в ПЭТ тару со скоростью 20000 бут./час. Производитель «Krones».

- Сепаратор компании «GEA Westfalia Separator», фильтрующей квас со скоростью 35 м3/час.

- Станция стерилизации и мойки оборудования SIP, компании «GEA Process Engineering». Данная станция позволяет мыть 3 разных вида оборудования путем 3-х фазной мойки, со скоростью 35 м3/час.

- Автоматическое управление и контроль технологического процесса производства кваса. Производитель – «GEA» & «Siemens».

Информация о деятельности компании размещена на принадлежащем ей сайте: https://vyatich.ru/razdel/Kompaniya/Proizvodstvo/.

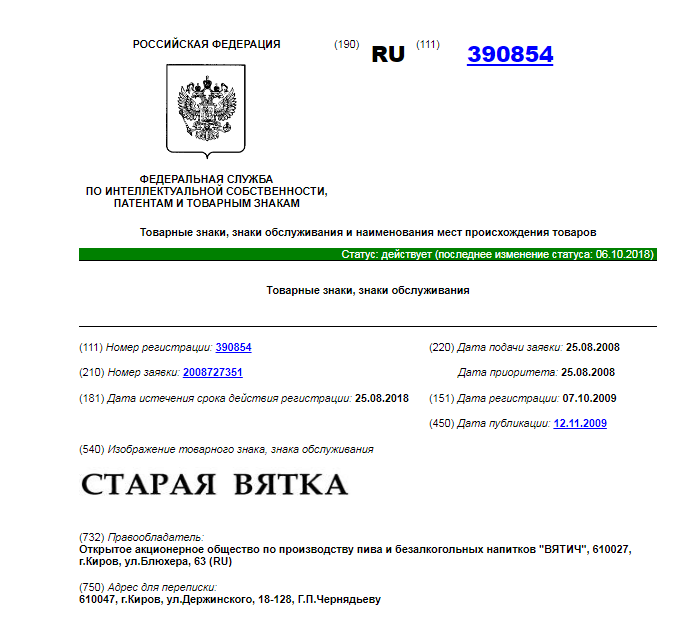

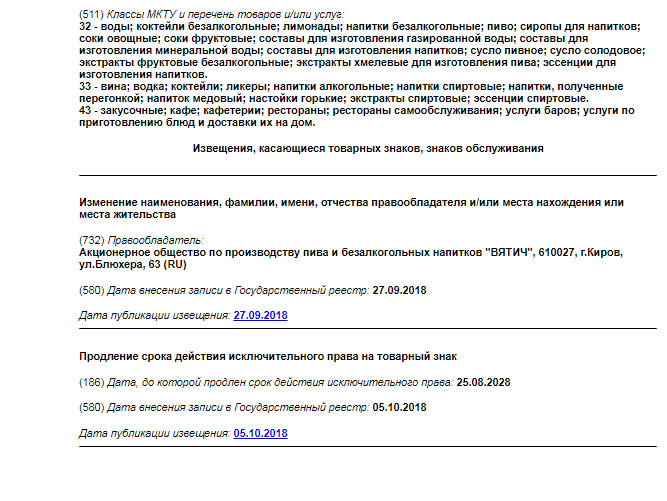

Объект оценки – исключительные права на товарный знак «Старая Вятка» зарегистрированный в Федеральной службе по интеллектуальной собственности, патентам и товарным знакам 07 октября 2009 г. за № 390854[1] Приложение 1).

Рис.2

Статус товарного знака по состоянию на дату оценки – действующий.

Таблица 5

|

Характеристики объекта оценки |

||

|

№ |

Информация по объекту оценки |

|

|

1 |

Тип объекта ИС (НМА) |

Товарный знак |

|

2 |

Наименование объекта оценки |

Товарный знак – «Старая Вятка» |

|

3 |

Реквизиты правообладателя ОИС (НМА) |

Акционерное общество «Вятич», ОГРН – 1034316512834 (дата присвоения ОГРН – 28.01.2003г.), Местонахождение Общества: Российская Федерация, Кировская область, Киров, ул. Блюхера, д. 63 |

|

4 |

Документ, удостоверяющий возникновение у правообладателя исключительных прав на ОИС (НМА) |

Свидетельство на товарный знак № 390854 от 25.08.2008 |

|

5 |

Дата возникновения у правообладателя исключительных прав на ОИС (НМА) |

25.08.2008 |

|

6 |

Срок действия исключительных прав |

Бессрочно (срок действия ТЗ продлен до 25.08.2028 года) |

|

№ п/п |

Характеристики использования объекта оценки |

|

|

7 |

Форма использования объекта оценки |

|

|

Наименование продукции, выпускаемой с использованием объекта оценки |

Пиво, алкогольные напитки, дистиллированные безалкогольные напитки и минеральные воды, безалкогольные напитки, кроме минеральных вод |

|

|

Дата начала использования объекта оценки |

25.08.2008 |

|

|

Срок полезного использования |

бессрочно |

|

|

Конкурентное преимущество, которое обеспечивает объект оценки при наличии исключительных прав |

Широкая известность у потребителей |

|

|

Эффект, достигаемый с использованием объекта оценки (снижение себестоимости, увеличение цены реализации, расширение объемов реализации, другое) |

увеличение цены реализации, расширение объемов реализации |

|

|

Наличие обременений (действующие на дату оценки соглашения о передаче прав на использование объекта оценки) |

заключены лицензионные договоры о предоставлении права на использование товарного знака |

|

7. Анализ рынка объекта оценки, ценообразующих факторов, а также внешних факторов, влияющих на его стоимость

7.1. Анализ влияния общей политической и социально-экономической обстановки в стране и регионе расположения объекта оценки на рынок оцениваемых объектов, в том числе тенденций, наметившихся на рынке, предшествующий дате оценки.

Данные за январь текущего года продемонстрировали ухудшение экономических тенденций . Достаточно позитивные экономические тренды, наблюдаемые в течение четырех последовательных месяцев (в сентябрь-декабрь), когда ВВП увеличивался ежемесячно на 0-0,4 %, в январе сменились снижением экономической активности. По оценке Минэкономразвития России, ВВП с исключением сезонного и календарного факторов по отношению к предыдущему месяцу снизился на 0,2 %. В январе существенно изменилась структура факторов роста. Если в предыдущие месяцы 2018 года положительные темпы экономического роста сохранялись, прежде всего, благодаря уверенному росту обрабатывающих производств, то в январе именно обрабатывающие отрасли продемонстрировали существенный спад. Динамика внешнего спроса в части нефти и газа также начинает ослабевать и ухудшать возможности для роста. В то же время постепенно восстанавливается рост инвестиционного спроса и строительства, которые демонстрировали подавленную динамику на протяжении большей части первого полугодия.

Таблица 6

|

2017 год |

2018 год |

||||

|

январь |

Июнь-январь |

декабрь |

январь |

Июнь-январь |

|

|

ВВП1) |

100,2 |

100,9 |

101,3 |

100,6 |

101,0 |

|

Индекс потребительских цен, на конец периода2) |

100,4 |

103,5 |

100,9 |

100,6 |

104,8 |

|

Индекс промышленного производства 3) |

101,7 |

99,8 |

102,8 |

100,4 |

101,5 |

|

Обрабатывающие производства4) |

102,0 |

99,4 |

104,4 |

100,3 |

102,6 |

|

Индекс производства продукции сельского хозяйства |

101,2 |

101,0 |

101,8 |

101,4 |

101,4 |

|

Инвестиции в основной капитал |

97,1 |

99,3 |

97,45) |

100,5 5) |

97,25) |

|

Объемы работ по виду деятельности «Строительство» |

92,1 |

98,1 |

94,6 |

101,2 |

97,4 |

|

Ввод в действие жилых домов |

97,3 |

107,5 |

135,8 |

135,3 |

130,2 |

|

Реальные располагаемые денежные доходы населения6) |

101,8 |

104,3 |

106,5 |

97,1 |

99,8 |

|

Реальная заработная плата |

105,3 |

105,4 |

102,1 |

101,75) |

103,35) |

|

Среднемесячная начисленная номинальная заработная плата, руб. |

30986 |

28788 |

32272 |

335635) |

314925) |

|

Уровень безработицы к экономически активному населению (на конец периода) |

5,4 |

4,9 |

4,96) |

||

|

Оборот розничной торговли |

103,8 |

103,9 |

102,1 |

100,7 |

102,7 |

|

Объем платных услуг населению |

99,8 |

102,0 |

100,8 |

100,6 |

100,9 |

|

Экспорт товаров, млрд. долл. США |

41,8 |

252,4 |

44,3 |

42,97) |

257,87) |

|

Импорт товаров, млрд. долл. США |

28,2 |

161,0 |

26,0 |

26,67) |

152,67) |

|

Средняя цена за нефть Urals, долл. США/баррель |

102,9 |

106,5 |

107,7 |

108,9 |

107,3 |

1 Оценка Минэкономразвития России.

2 декабрь январь - в % к предыдущему месяцу, июнь-январь - в % к декабрю предыдущего года.

3 Агрегированный индекс производства по видам деятельности "Добыча полезных ископаемых", "Обрабатывающие производства", "Производство и распределение электроэнергии, газа и воды". С учетом поправки на неформальную деятельность.

4 С учетом поправки на неформальную деятельность.

5 Оценка Росстата.

6 Предварительные данные.

7 Оценка.

Несмотря на негативную динамику экономических показателей в январе, в целом, по оценке Минэкономразвития России, российской экономике удалось избежать технической рецессии. После снижения ВВП в 4 квартале (по отношению к предыдущему кварталу, с исключением сезонности) на 0,5 %, в 1 квартале возобновился позитивный рост - на 0,1 процента.

В годовом исчислении в январе экономический рост замедлился до 0,6 % против 1,3 % в сентябре. На снижение динамики экономического роста повлияло значительное уменьшение темпов роста обрабатывающих производств, розничной торговли и существенное сокращение чистых налогов, в результате продолжающегося спада динамики экспорта нефти и замедления роста экспортных поставок газа, прежде всего в сторону Украины. Существенным позитивным моментом июня стал переход в область положительных значений динамики строительства, а также ускорение роста транспорта.

Вместе с тем, благодаря благоприятным осенним месяцам годовой прирост ВВП во 4 квартале ускорился и составил 1,1 % против 0,9 % в 3 квартале.

В целом по итогам второго полугодия прирост ВВП, по оценке Минэкономразвития России, составил 1,0 % к первому полугодию 2018 года. При этом в отрицательной зоне остаётся динамика таких показателей, как производство и распределение электроэнергии, газа и воды, инвестиции, строительство, реальные располагаемые доходы населения. По другим макроэкономическим показателям наблюдается рост относительно первого полугодия 2018 года.

По оценке Минэкономразвития России, динамика инвестиций в основной капитал с исключением сезонного фактора в январе продолжила рост - на 0,8 % к предыдущему месяцу (в декабре и ноябре – рост на 1,2 % и 1,1 % соответственно). В результате в 4 квартале прирост составил 1,5 % относительно 3 квартала против снижения на 4,8 % в I квартале относительно IV квартала 2018 года.

По оценке Росстата, годовая динамика инвестиций в основной капитал впервые с начала года показала положительные темпы – прирост к декабрю 2018 г. составил 0,5 % против снижения на 2,6 % в мае.

Одним из основных факторов некоторого улучшения инвестиционной активности в июне стало возобновление роста объема работ по виду деятельности «Строительство» – на 0,9 % к предыдущему месяцу с исключением фактора сезонности. Это не улучшило общую ситуацию в 4 квартале, однако спад в строительстве замедлился до 0,8 % против 2,3 % в 3 квартале к предыдущему кварталу (с исключением сезонного фактора).

С исключением сезонной и календарной составляющих по промышленному производству в целом после роста производства в сентябре-декабре, в январе отмечается снижение (на 0,7 %) к предыдущему месяцу. В добыче полезных ископаемых второй месяц подряд сохраняется нулевая динамика. В производстве и распределении электроэнергии, газа и воды после роста в сентябре-декабре в январе вновь произошло снижение (на 0,2 %).

В январьском отчете Росстат уточнил в сторону увеличения декабрьскую динамику реальных располагаемых доходов населения к ноябрю 2018 г. до 6,5 % с 5,8 % по предыдущей оценке. В связи с этим Минэкономразвития России повысило сезонноочищенную оценку января до 0,8 % против 0,5 % по предыдущей оценке. В январе, по оценке Минэкономразвития России, реальные располагаемые доходы населения с исключением сезонного фактора упали на 2,6 % по отношению к декабрю.

Росстат уточнил также динамику реальной заработной платы за декабрь, понизив её прирост к декабрю 2018 г. до 2,1 % против 5,0 % по предыдущей оценке. Минэкономразвития России скорректировало в сторону понижения сезонноочищенную оценку декабря с 0,9 % до -2,6 %. Динамика с исключением сезонного фактора в декабре осталась в отрицательной области, но значительно замедлилась – до -0,3 процента.

Снижение потребительского спроса во 1 квартале 2019 г. во многом связано с тем, что в 4 квартале потребление поддерживалось снижением сбережений населения. По завершению периода ослабления рубля и последовавшим ускорением инфляции, а также в результате усиления экономической неопределенности потребительская активность начала снижаться, а сбережения начали восстанавливаться. Если в 4 квартале норма чистых сбережений домашних хозяйств снизилась до 5,7 % от располагаемых доходов, то в 1 квартале она поднялась до уровня 8,6 % (максимального значения норма чистых сбережений достигла в декабре – 9,7 % со снижением до 7,0 % в январе).

На рынке труда на протяжении 2018 года сохраняются жесткие условия. Уровень безработицы (с исключением сезонного фактора), по оценке Минэкономразвития России, сохранился на уровне декабря и по-прежнему находится на близком к рекордно низкому уровню - 5,2 процента.

Экспорт товаров в январе 2019 г., по оценке, составил 42,9 млрд. долларов США, по сравнению с январем 2019 г. экспорт вырос на 2,5 %, относительно декабря 2018 г. снизился на 3,2 процента.

Импорт товаров в январе 2019 г., по оценке, составил 26,6 млрд. долларов США, по сравнению с январем 2018 г. импорт снизился на 5,9 %, относительно декабря 2018 г. увеличился на 2,3 процента.

Положительное сальдо торгового баланса в январе 2019 г., по оценке, составило 16,3 млрд. долл. США, относительно января предыдущего года увеличилось на 19,8 процента.

На непродовольственные товары с начала года сохраняется умеренный рост цен.

В январе усилился рост цен на рыночные услуги, в основном за счет традиционного усиления роста цен на туристические услуги и услуги пассажирского транспорта.

7.2. Анализ сегмента рынка, к которому принадлежит оцениваемый объект

В 2018 году продажи крепкого алкоголя (в первую очередь водки) выросли в России на 9% — несмотря на рост цен на нее. Основной причиной роста продаж власти называют внедрение ЕГАИС — но доля контрафакта на рынке, по разным данным, по-прежнему составляет от 30 до 70%. Доля водочных продаж крупнейших регионов-потребителей снижается, но в Татарстане по-прежнему продается водки больше, чем в 20 регионах РФ с долей реализации крепкого алкоголя менее 1%. Кроме того, РТ вошла в тройку самых пьющих регионов ПФО; только по официальным данным средний житель республики пьет в 2,5 раза больше, чем средний саратовец, в 9 раз больше, чем дагестанец, и в 90 раз больше, чем житель Чечни.[2]

В 2018 году объем продаж и потребления крепкого алкоголя (свыше 9% этилового спирта) вырос с 91,9 млн до почти 100 млн декалитров, или 1 млрд литров. За год продажи условной водки увеличились, таким образом, на 9%. Согласно данным американской компании Nielsen Media Research, в прошлом году вырос и объем продаж алкоголя в целом, за исключением водки, — но лишь на 5% (а в ценовом выражении — на 4,6%). Из-за высокой цены доля потребления алкоголя в денежном выражении снизилась с 20,2 до 20%.

Как утверждают в Центре исследований федерального и регионального рынков алкоголя (ЦИФРРА), средний класс тратит на алкоголь до 20% от всех расходов на повседневное потребление, что объясняется его высокой стоимостью: «В сравнении с уровнем зарплат в России она очень высока — к примеру, в пять раз выше, чем в Германии. Доля расходов западных потребителей на алкоголь в несколько раз ниже».

Напомним, в России в 2017—2018 году впервые выросли акцизы на крепкий алкоголь, составив к настоящему моменту 523 рубля за литр. Кроме того, на крепкий алкоголь установлены и минимальные розничные цены (МРЦ), призванные бороться с контрафактным алкоголем, — сейчас МРЦ на водку составляет 215 рублей за пол-литра. В Минфине РФ в этом году заговорили о планах ввести МРЦ на любой алкоголь вообще, в федеральном Минздраве считают, что оптимальная стоимость для потребителя пол-литровой бутылки водки должна составлять не менее 300 рублей — и этого нужно достигать за счет дальнейшего увеличения акцизов.

Предполагается, что в 2019 году цены на водку повысятся на 5—7% — цены на импортный алкоголь в этом году уже выросли примерно на 20% из-за повышения НДС, введения помарочного учета и роста расценок на логистику. Рост будет ощутим с начала марта — до этого со складов продают обычно прошлогодний товар.[3]

7.2.1. Анализ создания и предоставления правовой охраны аналогичным объектам интеллектуальной собственности[4]

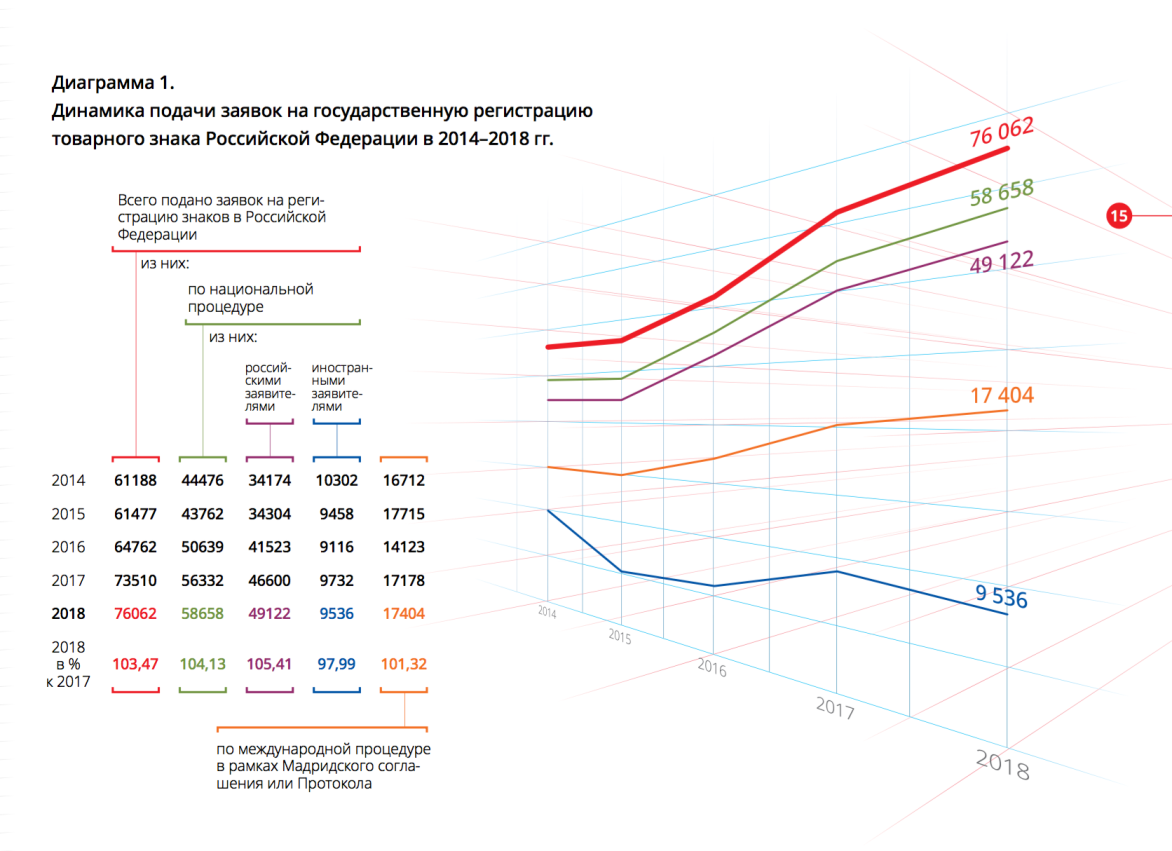

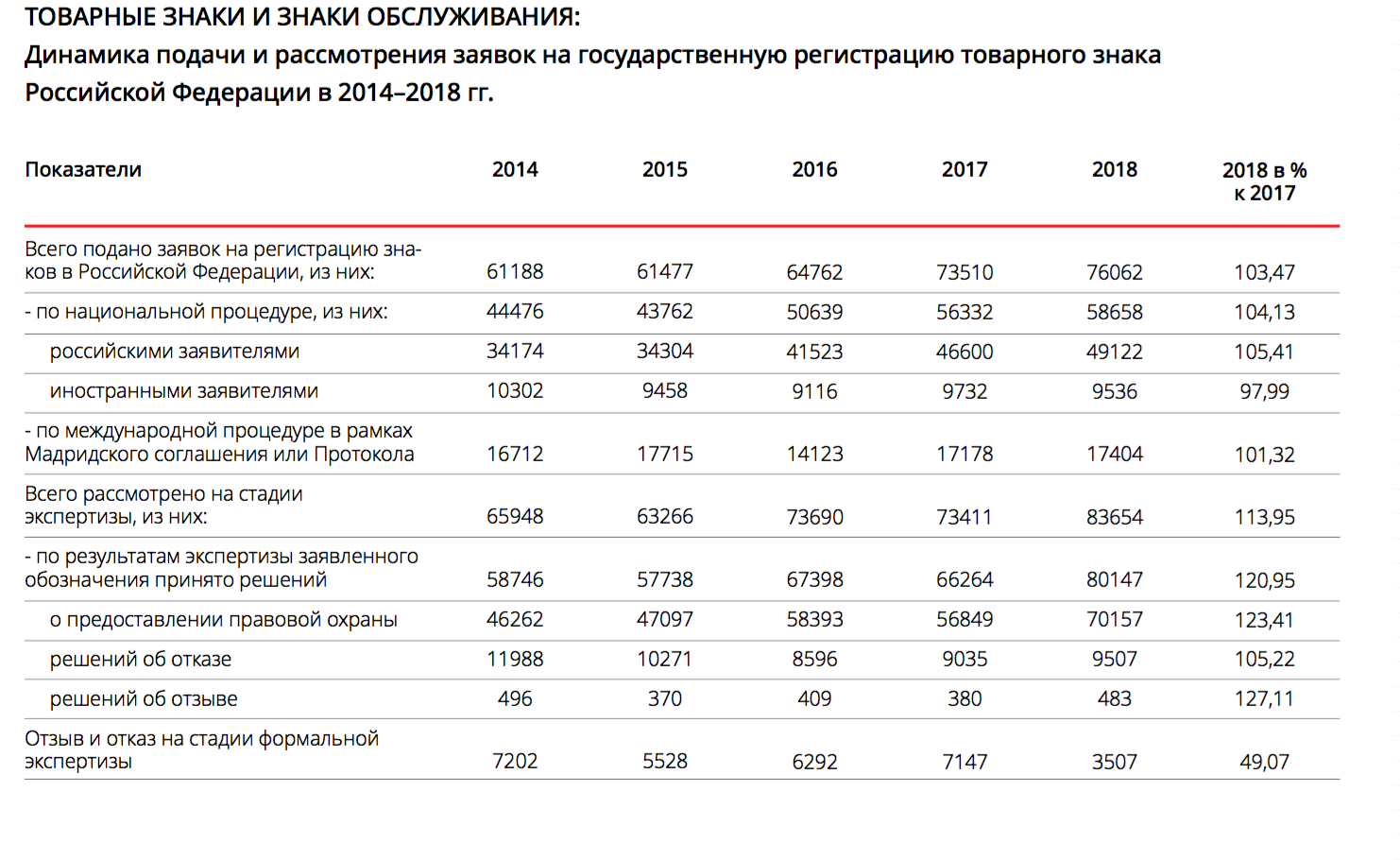

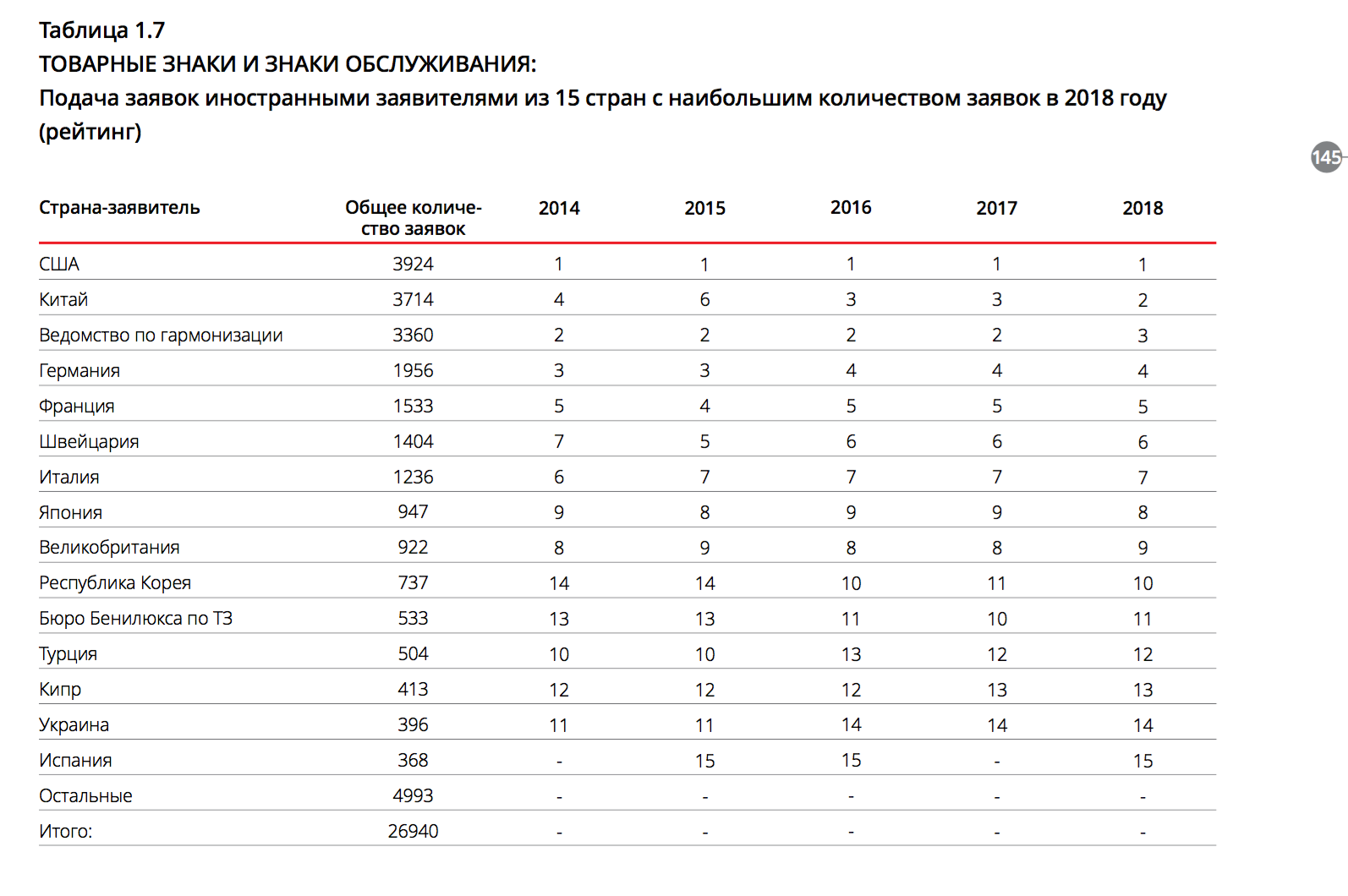

В 2018 году наблюдался рост поступления заявок, поданных в Роспатент на государственную регистрацию товарных знаков и знаков обслуживания (далее — товарный знак). По сравнению с предыдущим отчетным периодом увеличение составило 3,47 %, при этом по международной процедуре поступление увеличилось на 1,32 % (см. диаграмму 1).

Рост показателя поданных заявок на регистрацию товарного знака был обеспечен за счет увеличения в 2018 году показателя поданных заявок российскими заявителями — 5,41 %.

В 2018 году Роспатентом продолжалось проведение мероприятий, направленных на сокращение сроков рассмотрения заявок, которые, в том числе, способ-

ствовали увеличению числа заявок на товарные знаки, поданных российскими заявителями.

Так, за 2018 год по сравнению с 2017 годом средняя длительность рассмотрения заявок по национальной процедуре сократилась на 1,42 месяца и составила 7,66 месяца, по международной процедуре длительность сократилась на 1,38 месяца и составила 7,33 месяца.

Таким образом, средняя длительность рассмотрения заявок в 2018 году составила 7,5 месяца. Особый акцент следует сделать на росте числа поступающих заявок, сроки рассмотрения которых в отчетный период снизились более чем на 1 месяц.

Рис.3

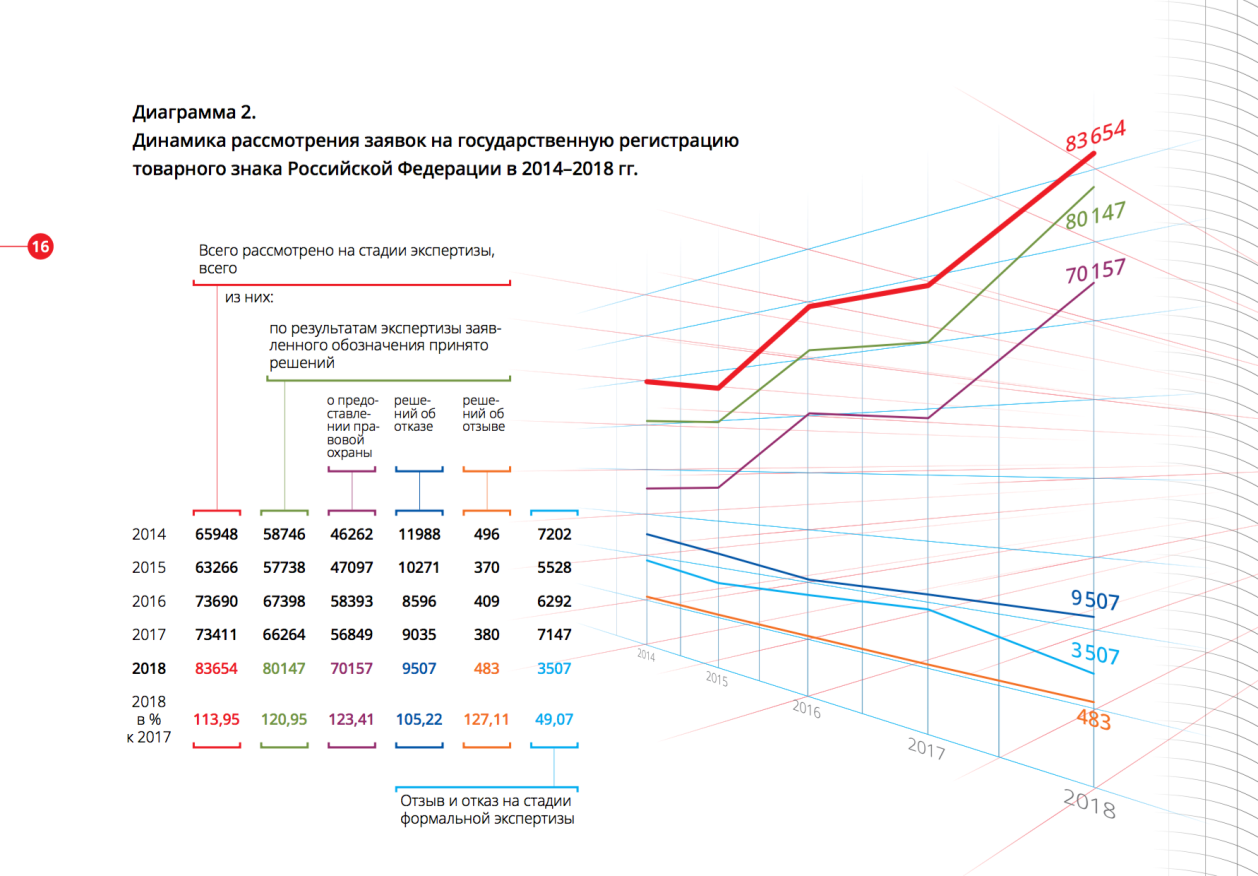

В отчетном году отмечается значительное улучшение показателя не только по росту поступающих заявок, но и, как следствие, по количеству заявок с принятыми решениями по результатам экспертизы заявленных обозначений. Такой рост составил 20,95 % (см.рис 4).

Рис.4

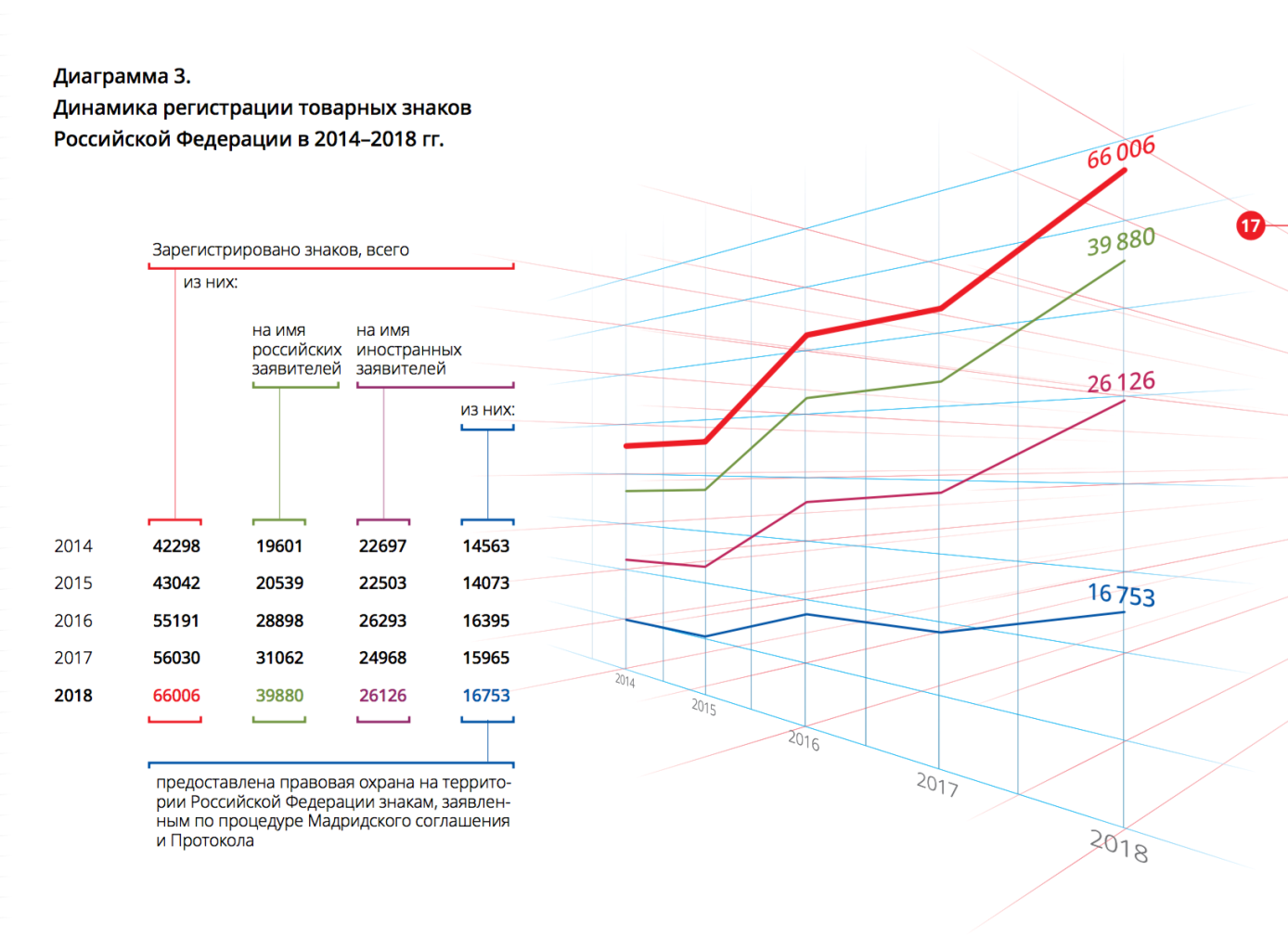

За 2018 год количество зарегистрированных товарных знаков значительно увеличилось по сравнению с 2017 годом. Динамика регистрации товарных знаков приведена на рис.5.

Рис.5

Динамика подачи, рассмотрения заявок на государственную регистрацию товарных знаков и динамика регистрации товарных знаков, а также другие статистические данные.

Рис.6

Рис.7

Рис.8

Рис.9

Рис.10

Рис.10

Рис.11

Рис.12

Рис.13

Внесение изменений в государственные реестры, продление, прекращение, восстановление правовой охраны объектов интеллектуальной собственности, открытые лицензии, публикация решений судов

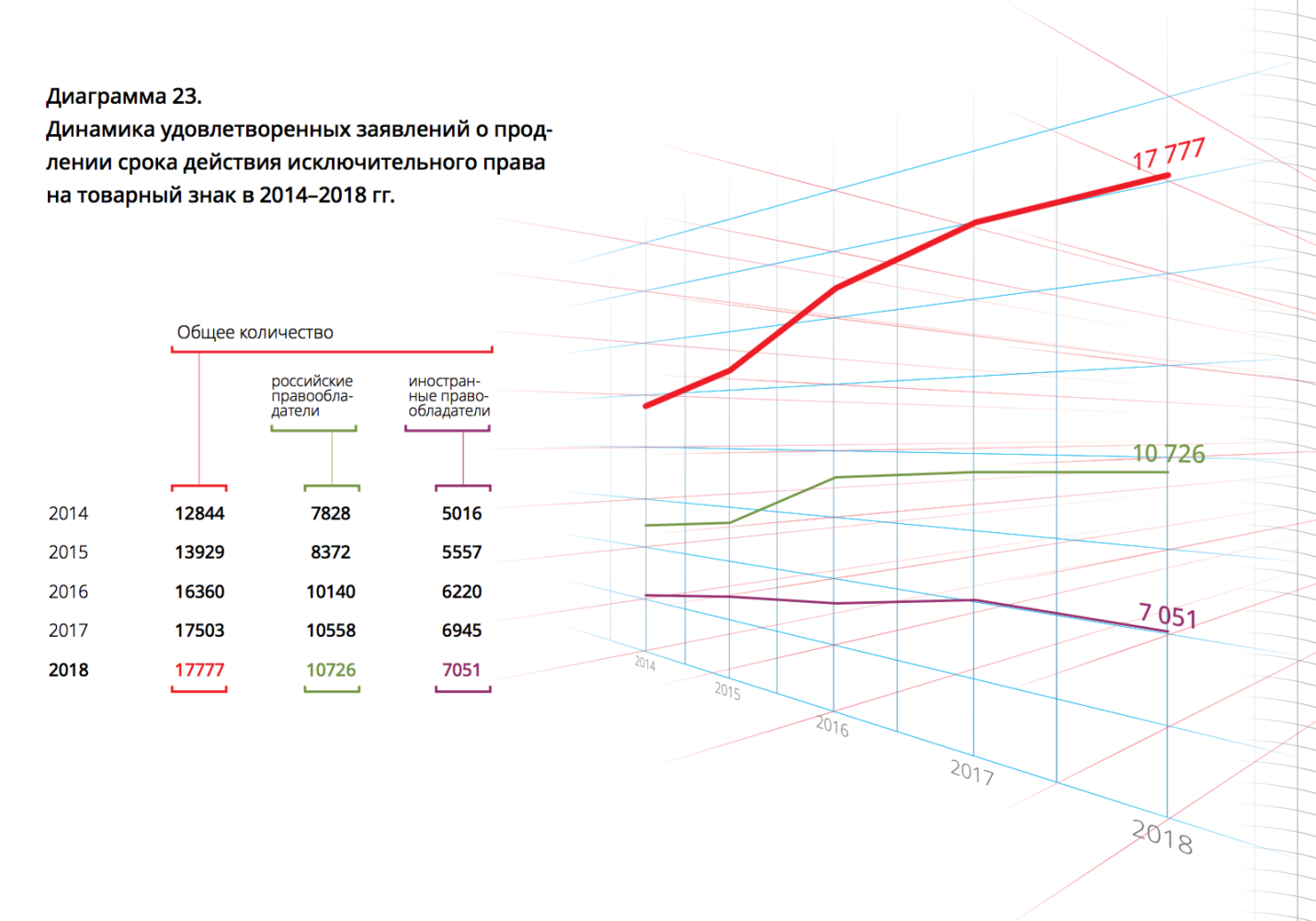

По сравнению с предыдущими периодами количество удовлетворенных заявлений о продлении срока действия исключительного права на товарный знак в отчетном году увеличилось.

В 2018 году удовлетворено 9 заявлений о продлении срока действия свидетельства об исключительном праве на НМПТ.

Внесение изменений в Государственный реестр товарных знаков и знаков обслуживания Российской Федерации, в Государственный реестр наименований мест происхождения товаров Российской Федерации, в Перечень общеизвестных в Российской Федерации Перечень общеизвестных в Российской Федерации товарных знаков, а также в свидетельство. Соотношение удовлетворенных заявлений, поданных российскими правообладателями, по отношению к заявлениям, поданным иностранными правообладателями, составляет 74 % и 26 % от общего количества поданных заявлений соответственно. Досрочное прекращение правовой охраны по заявлению любого лица в связи с прекращением юридического лица-правообладателя или регистрацией прекращения гражданином деятельности в качестве индивидуального предпринимателя — правообладателя.

Рис.14

7.2.2. Анализ текущего состояния, перспектив и тенденций развития отрасли, к которой относится объект оценки

Конъюнктура рынка

Основным итогом 2018 года на российском алкогольном рынке стало вытеснение нелегального алкоголя и увеличение акцизных платежей в бюджете страны.

30 июня 2015 года вступил в силу Федеральный закон от 29.06.2015 № 182-ФЗ «О внесении изменений в Федеральный закон «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции». В соответствии с этим законом с 1 января 2016 года программное обеспечение для ЕГАИС должны были установить все оптовые продавцы алкоголя, а с 1 июля – все розничные магазины, осуществляющие торговлю алкогольной продукцией (на территории городов и крупных поселений).

По данным Росалкогольрегулирования, после введения ЕГАИС на оптовом и розничном рынке алкоголя в 2017 году в бюджет дополнительно поступило 56 млрд рублей.

С середины 2019 года вводится система поштучного учета алкогольной продукции в ЕГАИС. В тестовом режиме система работает с 1 июля 2017 года. Согласно нововведениям, производитель или импортер должен регистрировать в системе отгрузку каждой единицы продукции. Движение каждой бутылки по товаропроводящей цепи можно будет отследить онлайн на всех этапах – от производителя до конечного потребителя.

В 2018 году были увеличены акцизы на импортный алкоголь: например, с 1 января 2018 года акцизы на импортные вина увеличились в 2 раза. Данный фактор может препятствовать дальнейшему росту импорта продукции высокого ценового сегмента.

Объем и структура рынка

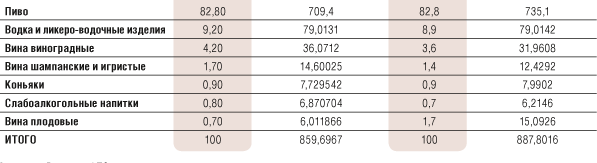

В структуре объема российского рынка алкоголя значительную долю занимает сегмент пива – в 2018 году на него приходилось около 83% (рис. 15).

Рис.15

В прошлом году объем рынка алкоголя увеличился на 3,4% по отношению к аналогичному показателю предыдущего года и составил 887,8 млн дол .

Рис.16

Производство

По результатам 2018 года положительную динамику внутреннего производства алкогольных напитков по отношению к показателям 2016-го показали только 2 сегмента: коньяки и пиво – прирост, соответственно, на 11,8 и 2,3% 8. По остальным сегментам – динамика отрицательная.

Рис.17

Импорт

В 2014 году началось сокращение поставок алкоголя на российский рынок, что было вызвано девальвацией рубля и удорожанием импорта. В этот период наблюдалось снижение покупательской способности населения. В условиях падения импорта отечественные производители не смогли быстро восполнить рынок качественной продукцией, вместо этого увеличилась доля теневого рынка алкоголя. По мере относительной стабилизации рубля в 2017 году импорт вновь начал расти.

В 2018 году импорт алкогольной продукции в натуральном выражении увеличился на 23,4% по сравнению с 2017 годом и составил 79,7 млн дал.

В 2018 году резко увеличился импорт алкогольной продукции по всем товарным позициям: импорт пива вырос на 100% в натуральном выражении, импорт вина натурального – на 51,4%, а импорт напитков алкогольных с содержание спирта менее 80 об. % – на 45%.

Стремительный рост импорта алкоголя связан с низкой сравнительной базой прошлых лет за 2014–2017 года. Снижение поставок алкоголя началось в 2014 году и было вызвано девальвацией рубля и удорожанием импорта. В данный период началось снижение покупательской способности населения. По мере укрепления рубля в 2018 году импорт алкоголя вновь начал расти.

В структуре импорта в натуральном выражении наибольшие доли занимают вина натуральные виноградные и пиво, на которые приходится, соответственно, 56,1 и 27% . Спиртные напитки с концентрацией спирта менее 80 об. % (настойки, ликеры, виски, ром, джин, водка и другие) занимают 9,9% импорта, а вермуты и вина с добавлением ароматических веществ – всего 2%.

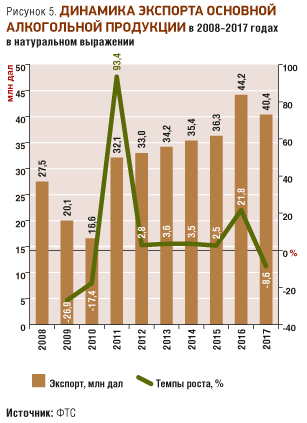

Экспорт

В 2017 году экспорт алкогольных напитков в натуральном выражении (в пересчете на спирт) составил 40,4 млн дал, что на 8,6% ниже показателя 2016 года.

Рис.18

В структуре экспорта в натуральном выражении на долю пива приходится 64,3% от всего объема экспорта. Спиртные напитки с концентрацией спирта менее 80 об. % занимают 5,4%, а спиртные напитки с концентрацией спирта более 80 об. – 28,4%. На долю виноградных вин приходится 0,7%.

Рис.19

Потребление

По данным Минздрава, фактическое потребление алкогольной продукции на душу населения, с учетом не разрешенных к потреблению алкоголя (спиртосодержащей продукции и крепких спиртных напитков домашней выработки), в 2017 году составило около 10 литров абсолютного алкоголя (безводного спирта), снизившись за год на 0,5 п.п.

Согласно данным Минздрава, с 2010 года идет постепенное снижение потребления алкоголя, что вызвано активной пропагандой здорового образа жизни, социальной рекламой и развитием альтернативных видов досуга (например, занятия спортом). Запрет на продажу спиртных напитков в ночное время, введенный в 2013 году, также способствует снижению показателя.

Тенденции и перспективы развития

С учетом ретроспективного анализа развития конъюнктуры в 2013–2018 годах прогнозируется, что в период с 2019-го по 2020 год темпы роста рынка алкогольной продукции в России составят 4–5%. Это умеренный прогноз и более реалистичный. При оптимистичном (рост импорта высокого ценового сегмента) ожидаются темпы роста 7–9%, что маловероятно при увеличенных акцизах на импортные поставки высокого ценового сегмента. При пессимистичном прогнозе (при сокращении импорта непосредственно из Италии и Испании, а также при падении объемов внутреннего производства) рост рынка составит 1–3%, что также маловероятно.

Кардинальных изменений в структуре объема рынка в исследуемый период не произойдет. По-прежнему будет лидировать сегмент пива, в котором значительную долю составляет внутреннее производство. В период с 2016-го по 2018 год внутреннее производство пива показало положительную динамику и, по оценке NeoAnalytics, траектория в 2018–2020 годах сохранится.

По расчетам NeoAnalytics, емкостным потенциалом обладают экспортные поставки, доля которых незначительна в общей структуре выпуска алкогольной продукции. Выпускаемое предложение потребляется внутри страны, тем самым создавая дефицит экспорта.

Кроме того, в период с 2019-го по 2020 год ожидается некоторая индексация цен на алкогольную продукцию.

7.2.3. Анализ сделок с объектом оценки[5]

Основной целью сбытовой деятельности Компании является увеличение объемов реализации качественной продукции с высокой добавленной стоимостью напрямую конечному потребителю. Для достижения этой цели Акционерное общество «Вятич» расширяет свою сбытовую сеть.

Сеть розничной реализации «Вятич» является крупнейшей в Российской Федерации по географическому покрытию и количеству станций.

С объектом оценки сделки не заключались.

Конкуренты:

ПК Балтика, группа Сан Инбев, ПК Эфес, ПК Хайникен, ПК Саб Миллер

ПК - Пивоваренная компания

7.3. Анализ основных факторов, влияющих на спрос, предложение и цены сопоставимых с объектом оценки объектов

Товарный знак является своеобразной гарантией получения добавленной ценности, выгод, которые отсутствуют у товаров компаний-конкурентов.

Важнейшие факторы, влияющие на стоимость товарного знака:

- известность и доверие потребителя, частота появления рекламы и охват ею потенциальных потребителей.

- влияет, как этот знак «поработал» на рынке, и какие доходы планирует получить с его помощью новый владелец.

- возраст ТЗ, срок использования на рынке (продлевать на 10 лет, в целом актив – бессрочный);

- постоянство использования;

- география использования;

- узнаваемость, спрос на товар с этим товарным знаком;

- затраты на продвижение; доля рынка;

- абсолютный или относительный уровень прибыльности;

- лицензионные договоры с этим товарным знаком.

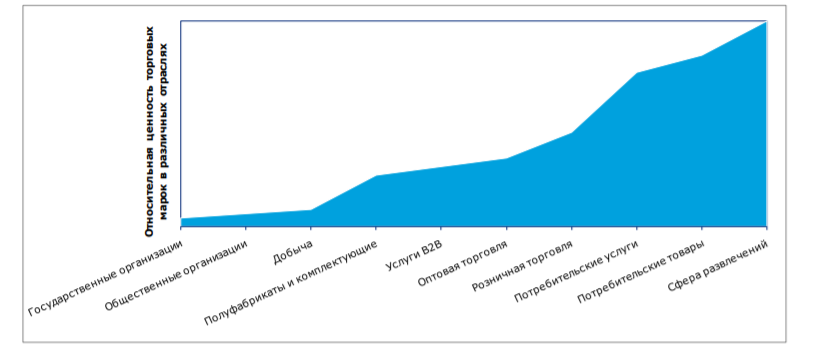

Значение товарных знаков зависит от отрасли, в которой работает компания. На рисунке ниже показана относительная ценность товарных знаков в различных отраслях.

Рис. 20

Относительная ценность товарных знаков[6]

Несмотря на все различия в использовании и значимости товарных знаков в разных отраслях, существует общий набор условий и характеристик, которые должны учитываться при оценке этих активов.

Эти характеристики могут быть либо количественными, либо качественными. До проведения фактической оценки выполняется общая оценка качества и содержания товарного знака. Такая оценка, которая может быть как явной, так и подразумеваемой, помогает Оценщику понять использование и функционирование рассматриваемого товарного знака и выявить факторы (и в конечном счете, – методы и способы), которые важно учитывать при его анализе.

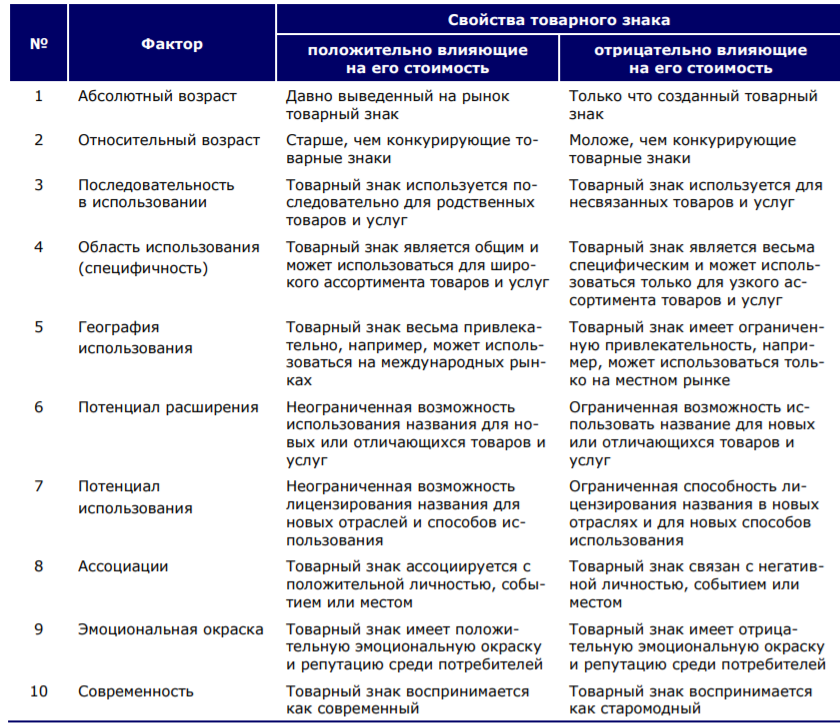

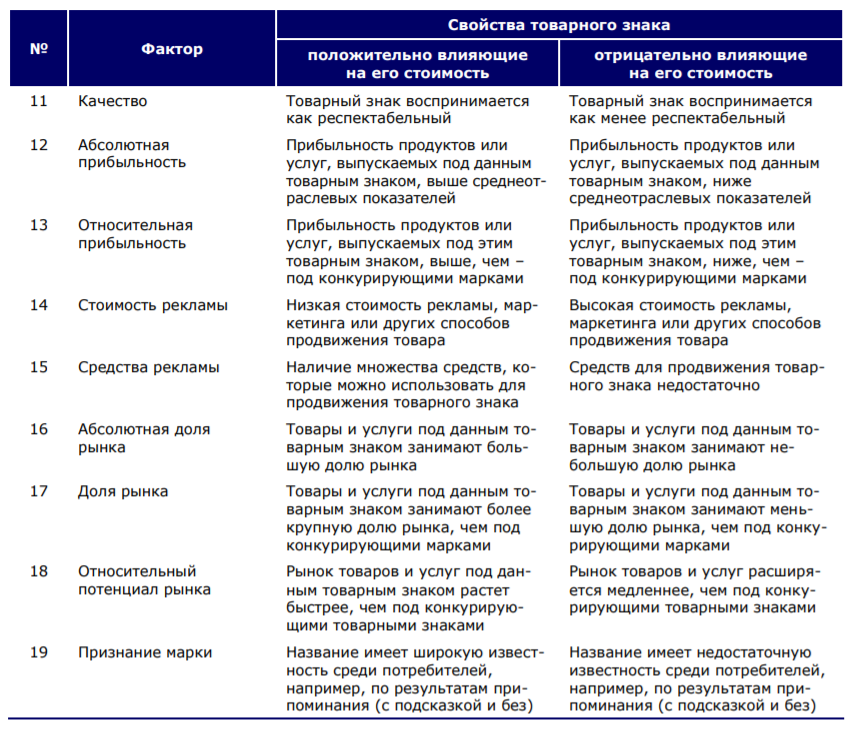

В таблице ниже представлен перечень наиболее важных факторов, которые необходимо учитывать при оценке коммерческих товарных знаков, и рассмотрено их общее влияние на стоимость товарных знаков.

Рис. 1

Факторы, влияющие на стоимость товарных знаков

Рис.22

Безусловно, не все перечисленные в таблице условия и факторы применимы к каждому товарному знаку, и не все они оказывают одинаковое влияние на его экономическую стоимость.

Одни имеют больший вес в определенных отраслях (по сравнению с остальными), а другие – более важны для определенных продуктов и услуг, чем для остальных. Кроме того, следует отметить, что для каждого отдельного фактора существует большой диапазон возможных положительных и отрицательных воздействий.

7.4. Основные выводы относительно рынка создания и использования объекта оценки

Выводы по анализу рынка/сегмента рынка, к которому относится объект оценки, могут быть представлены Оценщиком в форме следующей таблицы:

Таблица 7

|

№ |

Показатель |

Единица измерения |

Значения /диапазон значений показателя |

|

1 |

Ставка роялти (аренды) за использование прав на ОИС аналогичного назначения и сравнимой полезности |

% |

4-7 |

|

2 |

Доля рынка, приходящаяся на продукцию, производимую с использованием объекта оценки |

% |

7-10 |

|

3 |

Тенденции изменения спроса (емкости рынка) на аналогичную продукцию |

увеличение |

|

|

4 |

Уровень доходности от реализации продукции, производимой с использованием ОИС, аналогичных объекту оценки |

% |

15-20 |

|

5 |

Средний срок сохранения конкурентного преимущества на рынке (полезный срок использования объекта оценки, в течение которого сохраняется конкурентное преимущество, достигнутое за счет использования объекта оценки) |

лет |

5 |

8. Описание процесса оценки объекта оценки

Основными подходами, используемыми при проведении оценки, являются сравнительный, доходный и затратный подходы.[7] При выборе используемых при проведении оценки подходов следует учитывать не только возможность применения каждого из подходов, но и цели и задачи оценки, предполагаемое использование результатов оценки, допущения, полноту и достоверность исходной информации. На основе анализа указанных факторов обосновывается выбор подходов, используемых оценщиком.

Таблица 8

Выбор используемых при проведении оценки подходов

|

Подход |

Затратный |

Сравнительный |

Доходный |

|---|---|---|---|

|

Цели и задачи оценки |

+ |

||

|

Определение рыночной стоимости |

|||

|

Предполагаемое использование результатов оценки |

+ |

||

|

Купля-продажа объекта оценки |

|||

|

Полнота исходной информации |

+ |

+ |

|

|

Достоверность исходной информации |

+ |

+ |

|

С точки зрения цели оценки и предполагаемого использования результатов оценки основным в оценке стоимости исключительные права на товарный знак «Старая Вятка» зарегистрированный в Федеральной службе по интеллектуальной собственности, патентам и товарным знакам за № 390854 от 07.10.2009 года должен быть сравнительный подход. Однако ввиду неразвитости рынка товарных знаков применение этого подхода затруднено.

Таблица 9

Предпочтительность применения подходов к оценке стоимости товарных знаков[8]

|

Вид неосязаемого актива |

В первую очередь |

Во вторую очередь |

Слабо применим |

|||

|---|---|---|---|---|---|---|

|

Право на товарный знак (ТЗ), знак обслуживания |

Доходный |

Затратный |

Сравнительный |

|||

|

Право на фирменное наименование |

Доходный |

Сравнительный |

Затратный |

|||

|

Право на наименование места происхождения товаров (услуг) |

– |

– |

– |

|||

Если учитывать предпочтительность применения подходов к оценке стоимости товарных знаков, то определение рыночной стоимости исключительного права на товарный знак «Старая Вятка» зарегистрированный в Федеральной службе по интеллектуальной собственности, патентам и товарным знакам за № 390854 от 07.10.2009 года должно опираться прежде всего на результаты использования доходного подхода.

Доходный подход – совокупность методов оценки, основанных на определении ожидаемых доходов от использования объекта оценки. Доходный подход рекомендуется применять, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с объектом оценки расходы. В рамках доходного подхода применяются различные методы, основанные на дисконтировании денежных потоков и капитализации дохода.

При применении доходного подхода оценщик учитывает следующие положения[9]:

а) оценщик определяет будущие денежные потоки, формируемые из экономической выгоды, генерируемой объектом оценки. В общем случае выгода может образовываться из экономий на издержках, освобождения от роялти, преимуществ в прибыли, реальных лицензионных платежей, платежей по роялти, избыточного дохода или других выгод;

б) период, в течение которого объект оценки способен приносить экономические выгоды, как правило, ограничивается сроком действия правовой охраны или сроком действия лицензионного договора;

в) ставка дисконтирования рассчитывается одним из следующих методов:

- на основе анализа рыночных показателей, отражающих доходность аналогичных объекту оценки объектов;

- на основе средневзвешенной стоимости капитала организации (бизнеса), использующей объект оценки;

- кумулятивным способом, основанным на определении безрисковой ставки использования денежных средств, ожидаемого уровня инфляции и размера премиальной надбавки за риски, связанные с инвестицией в объект оценки.

Основные методы доходного подхода:[10]

- метод освобождения от роялти;

- метод преимущества в доходах (в прибыли);

- метод выигрыша в себестоимости;

- метод дробления прибыли.

Использование метода преимущества в доходах и метода выигрыша в себестоимости возможно только в том случае, если организация стала использовать товарный знак или любой другой объект интеллектуальной собственности в своей деятельности недавно. В этом случае можно сравнивать финансовые результаты компании до и после использования объекта интеллектуальной собственности, и на основе этой разницы делать выводы о стоимости такого товарного знака. Для оцениваемого товарного знака эти методы неприменимы, т.к. он используется Акционерным обществом «Вятич» с 2009 года. Метод дробления прибыли используется для оценки стоимости объектов патентного права – изобретений, полезных моделей, промышленных образцов. Таким образом, в настоящем отчете при применении доходного подхода применяется метод освобождения от роялти.

Сравнительный подход – совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами.. В рамках сравнительного подхода применяются различные методы, основанные как на прямом сопоставлении оцениваемого объекта и объектов-аналогов, так и методы, основанные на анализе статистических данных и информации о рынке объекта оценки.

При применении сравнительного подхода к оценке объектов оценки стоимость определяется оценщиком с использованием следующей информации[11]:

- об условиях сделок, а также о предложениях на продажу и покупку объектов-аналогов на рынке по состоянию на дату оценки или по состоянию на дату, предшествующую дате оценки, если по состоянию на дату оценки такая информация доступна;

- о влиянии ценообразующих факторов объектов-аналогов на их рыночную стоимость.

Определение влияния ценообразующих факторов объектов-аналогов на их рыночную стоимость может проводиться с применением ценовых мультипликаторов - расчетных величин, отражающих соотношение между стоимостью объекта-аналога и его ценообразующим параметром при условии доказанной значимости последнего.

В ряде случаев цены предложений объектов-аналогов могут быть обоснованно скорректированы.

Для сравнения объекта оценки с другими объектами, с которыми были совершены сделки или которые представлены на рынке для их совершения, обычно используются следующие элементы сравнения:

- режим предоставленной правовой охраны, включая переданные права и сроки использования интеллектуальной собственности;

- условия финансирования сделок с нематериальными активами, включая соотношение собственных и заемных средств;

- изменение цен на нематериальные активы за период с даты совершения сделки с объектом-аналогом до даты проведения оценки;

- отрасль, в которой были или будут использованы нематериальные активы;

- территория, на которую распространяется действие предоставляемых (оцениваемых) прав;

- функциональные, технологические, экономические характеристики выбранных объектов-аналогов, аналогичные соответствующим характеристикам объекта оценки;

- спрос на продукцию, которая может производиться или реализовываться с использованием объекта оценки;

- срок использования объекта оценки, в течение которого объект оценки способен приносить экономические выгоды;

- другие характеристики нематериального актива, влияющие на стоимость.

Сравнительный подход рекомендуется применять, когда доступна достоверная и достаточная для анализа информация о ценах и характеристиках объектов-аналогов.

Для объектов интеллектуальной собственности обычно не существует эффективного рынка, применение сравнительного подхода в чистом виде затруднительно. Тем не менее, существуют методы стоимостной оценки, прямо или косвенно использующие информацию о продажах. В рамках сравнительного подхода рассматриваются методы[12]:

- метод прямого анализа сравнения продаж;

- метод качественного анализа для корректировки данных;

- метод параметрической оценки;

- правила Бегунка.

Для использования метода качественного анализа для корректировки данных необходима информация по нескольким объектам-аналогам. Этот метод используется, когда характеристики объекта оценки и объектов-аналогов выражены качественными показателями. Метод параметрической оценки; требует анализа информации по большому количеству сделок с аналогичными объектами. Метод Бегунка– это метод экспресс - оценки и не может быть единственной основой для принятия решения стоимости объекта оценки по результатам применения сравнительного подхода.

Для определения рыночной стоимости объекта оценки применяется метод прямого анализа сравнения продаж.

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний. Затратный подход преимущественно применяется в тех случаях, когда существует достоверная информация, позволяющая определить затраты на приобретение, воспроизводство либо замещение объекта оценки.

При применении затратного подхода оценщик учитывает следующие положения:[13]

а) затратный подход к оценке объекта оценки целесообразно применять:

- при оценке стоимости объектов оценки, созданных самими правообладателями;

- при недостаточности данных, необходимых для применения сравнительного и доходного подходов;

б) стоимость объекта оценки определяется затратным подходом, когда существует возможность его воссоздания путем определения затрат на его воспроизводство или замещение;

в) входные переменные, которые учитываются при применении затратного подхода к оценке нематериальных активов, включают:

- затраты на разработку или приобретение идентичного объекта или объекта с аналогичными полезными свойствами;

- любые корректировки затрат на разработку или приобретение, необходимые для отражения специфических характеристик объекта оценки, в том числе его функционального и экономического устареваний;

- экономическая выгода разработчика объекта оценки;

г) затраты на разработку объекта оценки могут включать расходы по оплате труда и иные виды вознаграждения, оплату материалов, накладных расходов, а также юридические издержки по правовой охране, налоги, предпринимательскую прибыль в период разработки объекта оценки;

д) в случае использования исторических (первоначальных) затрат на создание объекта оценки необходимо будет привести их к текущей дате с помощью наиболее подходящего индекса;

е) при определении затрат на воспроизводство объекта оценки оценщик определяет стоимость воссоздания новой точной копии объекта оценки. Затраты в этом случае определяются исходя из действующих на дату оценки цен на услуги с использованием знаний, опыта и навыков авторов-разработчиков (при наличии) объекта оценки;

ж) при определении затрат на создание объекта, имеющего аналогичные полезные свойства, оценщик определяет стоимость создания объекта оценки той же полезности, являющегося аналогом объекта оценки по функциональному назначению и вариантам использования. В этом случае затраты должны быть определены на основе действующих на дату оценки цен на сырье, товары, услуги, энергоносители и стоимости рабочей силы в том регионе и (или) в той отрасли экономики, в которых создаются объекты, аналогичные объекту оценки.

Основные методы затратного подхода в оценке НМА и ИС:[14]

- метод индексации затрат;

- метод стоимости создания;

- аналоговый метод и метод удельных затрат.

Для оценки стоимости товарных знаков применим только один из этих методов – метод стоимости создания.

8.1 Оценка стоимости объекта интеллектуальной собственности доходным подходом

Доходный подход предполагает применение следующих методов:

- метод освобождения от роялти;

- метод преимущества в доходах (в прибыли);

- метод выигрыша в себестоимости;

- метод избыточных прибылей;

- метод дробления прибыли.

Для расчета рыночной стоимости объекта оценки применяется метод освобождения от роялти.

Этапы метода освобождения от роялти с использованием дисконтирования.

- Составляется прогноз объема продаж, по которым ожидаются выплаты роялти. Прогноз составляется в натуральных и стоимостных показателях с разбивкой по годам или более коротким интервалам.

- Определяется ставка роялти. Если нет опыта продаж лицензий аналогичного типа, то данные берутся из таблиц стандартных размеров роялти.

- Определяется экономический срок службы патента или лицензии, который может быть существенно короче юридического, если изобретение устаревает раньше окончания срока действия патента.

- Рассчитываются ожидаемые выплаты в виде роялти.

- Из ожидаемых выплат в виде роялти вычитаются все расходы, связанные с поддержанием патента в силе и т.п. (если они сопоставимы с размерами ожидаемых роялти).

- Рассчитываются дисконтированные потоки прибыли, получаемой от выплат в виде роялти. Коэффициенты дисконтирования определяются в зависимости от области применения изобретения, отраслевых и индивидуальных рисков.

- Определяется приведенная стоимость потоков прибыли за весь период. Для этого дисконтированные потоки прибыли суммируются.

Прогнозируемая выручка

Прогноз выручки составляется с учетом эффективного распространения товарного знака на рынке, что приведет к росту всей прибыли компании.

Предполагается, что темпы роста будут соответствовать темпам роста экономики. Темпы роста приняты в соответствие с прогнозами Минэкономразвития по росту экономики в 2019 - 2028 гг.:

Таблица 10

Ретроспективный темп роста выручки Общества

|

Год |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

|

Выручка, тыс. руб. |

265 712 |

284 320 |

295 200 |

302 414 |

316 951 |

|

Темпы прироста выручки, % |

7,00 |

3,83 |

2,44 |

4,81 |

|

|

Средние темпы прироста выручки, % |

4,52 |

Средний темп роста, рассчитанный на основании отчета о финансовых результатах Общества за 2015-2018 гг. составил 4,52%. Прогнозный темп роста выручки компании примем равным 4,52%.

Определение ставки роялти

Термин «роялти» (в буквальном смысле – «королевская доля» от слова Royal), в первоначальном значении, - плата, которую должны были платить подданные короля за дарованное им право на земельную собственность или разработку недр. В настоящее время термин применяется в основном к интеллектуальной собственности и, в частности, обозначает периодическую выплату лицензиару установленных денежных сумм или процентов от прибыли, получаемой лицензиатом при использовании лицензии.

Размер роялти был определен на базе стандартных среднестатистических значений.

Таблица 2

Стандартные ставки роялти[15]

|

Объекты применения ставок роялти |

Ставки роялти, % |

Средняя ставка, % |

|

Напитки |

2-5 |

3,5 |

Прогнозируемые выплаты роялти корректируются с учетом выплат налога на прибыль. Ставка налога на прибыль составляет 20%.

Остаточный срок полезного использования

Юридический срок жизни товарного знака – 10 лет, но с учетом возможного продления прав, его можно принять как бессрочный.

Таблица 3

Прогнозные темпы инфляции[16]

Дата, до которой продлен срок действия регистрации: 25.08.2028 г.

Длительность прогнозного периода определяется с 01.01.2019г. до 25.08.2028 г.

Прогнозный период: 2019 год, 2020 год, 2021 год, 2022 год, 2023 год, 2024 год, 2025 год, 2026 год, 2027 год, 8 месяцев 25 дней 2028 года.

По истечении 25.08.2028 г. права на товарный знак с большой степенью вероятности будут продлены. Это объясняется тем, что доходы компании уверенно растут на протяжении последних пяти лет и компания продолжает наращивать объемы производства. Для поддержания силы товарного знака компании - владельцу будет выгодно дальнейшее использование обозначения, зарекомендовавшего себя на Российском рынке. Таким образом, объект оценки будет существовать и приносить доход своему владельцу и по истечении прогнозного период, поэтому в отчете приводится расчет стоимости товарного знака в постпрогнозном периоде.

Затраты на рекламную компанию

Срок службы товарного знака предполагает его использование в долгосрочном периоде. В краткосрочном периоде не ожидается техническое, технологическое или коммерческое устаревание объекта интеллектуальной собственности. При этом для подержания стоимости товарного знака необходимо проведение рекламных компаний.

Затраты на рекламную компанию, по данным бухгалтера АО «Витяч» в 2018 году составили 34,21 тыс. рублей. Темп роста затрат на рекламную компанию в прогнозный период примем на уровне прогнозного темпа инфляции (см.табл.10)

Таблица 4

Расчет чистой прибыли от выплат по роялти

|

№ пп |

Показатель |

Отчетный 2018 год |

2019 год |

2020 год |

2021 год |

2022 год |

2023 год |

2024 год |

2025 год |

2026 год |

2027 год |

2028 год |

Постпрог-нозный период |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

1 |

Темпы прироста выручки, % |

1,0452 |

1,0452 |

1,0452 |

1,0452 |

1,0452 |

1,0452 |

1,0452 |

1,0452 |

1,0452 |

1,0452 |

1,0452 |

|

|

2 |

Выручка, тыс. руб. |

316 951 |

331277,2 |

346250,9 |

361901,5 |

378259,4 |

395356,7 |

413226,9 |

431904,7 |

451426,8 |

471831,3 |

493158,1 |

515448,8 |

|

3 |

Прирост выручки (к уровню предыдущего года), тыс. руб. |

14326,19 |

14973,73 |

15650,54 |

16357,95 |

17097,32 |

17870,12 |

18677,85 |

19522,09 |

20404,49 |

21326,77 |

22290,74 |

|

|

4 |

Ставка роялти |

0,0035 |

0,0035 |

0,0035 |

0,0035 |

0,0035 |

0,0035 |

0,0035 |

0,0035 |

0,0035 |

0,0035 |

0,0035 |

|

|

5 |

Ожидаемые выплаты по роялти, тыс. руб. |

50,14165 |

52,40805 |

54,77689 |

57,25281 |

59,84064 |

62,54543 |

65,37249 |

68,32732 |

71,41572 |

74,64371 |

78,01761 |

|

|

6 |

Налог на прибыль, руб. |

10,02833 |

10,48161 |

10,95538 |

11,45056 |

11,96813 |

12,50909 |

13,0745 |

13,66546 |

14,28314 |

14,92874 |

15,60352 |

|

|

7 |

Ожидаемые выплаты по роялти после выплаты налогов, тыс. руб. |

40,11332 |

41,92644 |

43,82152 |

45,80225 |

47,87251 |

50,03635 |

52,29799 |

54,66186 |

57,13258 |

59,71497 |

62,41408 |

|

|

8 |

Прогнозные темпы инфляции, % |

5,0 |

5,0 |

3,7 |

3,7 |

3,7 |

3,7 |

3,7 |

3,7 |

3,7 |

3,7 |

3,7 |

|

|

9 |

Затраты на рекламу с учетом годовых темпов инфляции, тыс. руб. |

34,21 |

35,92 |

37,72 |

39,11 |

39,11 |

39,11 |

39,11 |

39,11 |

39,11 |

39,11 |

39,11 |

39,11 |

|

10 |

Прибыль от выплат по роялти, тыс. руб. (п.7-п.9) |

4,19 |

4,21 |

4,71 |

6,69 |

8,76 |

10,93 |

13,19 |

15,55 |

18,02 |

20,60 |

23,30 |

Таблица 5

|

№ пп |

Показатель |

Отчетный 2018 год |

2019 год |

2020 год |

2021 год |

2022 год |

2023 год |

2024 год |

2025 год |

2026 год |

2027 год |

8 месяцев 25 дней 2028 |

Постпрог-нозный период |

|

1 |

Чистая прибыль от выплат по роялти, тыс. руб. |

4,19 |

4,21 |

4,71 |

6,69 |

8,76 |

10,93 |

13,19 |

15,55 |

18,02 |

20,60 |

23,30 |

Прибыль за 8 месяцев 25 дней 2028 года = 20,60 /360 * (8*30+25) =15,16 тыс. руб.

Определение ставки дисконтирования

В данной работе для расчета ставки дисконтирования был применен метод кумулятивного построения. При расчете ставки дисконтирования методом кумулятивного построения для оценки НМА и ИС, не связанных с оценкой бизнеса, учитываются риски:

риск, связанный с возможностью нарушения прав на ОИС;

риск, связанный с предсказуемостью доходов от использования ОИС;

риск, связанный с более ранней стадией разработки ОИС, с недостаточной проработанностью инвестиционного проекта;

риск, связанный с низкой ликвидностью ОИС;

риск, связанный с конкурентоспособностью ОИС.

D качестве безрисковой ставки принимается среднемесячная доходность индекса 5−10-летних государственных облигаций (RUGBITR10Y), скорректированная на суверенный дефолтный спред, которая на январь 2019 года составляла 8,39%.[17]

Составляющими каждого элемента риска являются простые вопросы, ответить на которые можно: «да», «нет» или «не знаю». Присвоив каждому ответу соответствующее значение риска, можно рассчитать совокупное значение элемента риска. Если ответу «да» присвоить минимальное значение риска – 0%; ответу «нет» – максимальное значение 5%, а ответу «не знаю», соответственно, среднее значение – 2,5%, тогда совокупное значение фактора риска можно рассчитать по следующей формуле:

,

где К – итоговое значение каждого фактора риска;

В1-n – значения составляющих фактора (т.е. соответствующие значения ответов на ключевые вопросы – 0%, 5% или 2,5%).

ТВ – количество составляющих фактора.

Чем выше вероятность того, что товарный знак обеспечит прогнозируемый уровень дохода, тем ниже риск.

Таблица 6

Факторы риска для оценки стоимости НМА и ИС не связанных с конкретным предприятием

|

Элементы риска |

Ответы (да, нет, не знаю) |

Значение |

|---|---|---|

|

Риск, связанный с возможностью нарушения прав на ОИС |

||

|

Права на ОИС охраняются патентом на территории страны |

да |

0 |

|

Права на ОИС охраняются патентом на международном уровне |

нет |

5 |

|

Информация об ОИС охраняется в режиме коммерческой тайны |

нет |

5 |

|

Имеются доказательства о собственности на ОИС |

да |

0 |

|

Сложность воспроизведения ОИС при наличии неполного комплекта документации (либо вовсе при отсутствии таковой) |

нет |

5 |

|

Отсутствие возможности использования ОИС в производственном процессе без значительных инвестиций |

не знаю |

2,5 |

|

Отсутствие аналогичных разработок в конкурирующих структурах |

нет |

5 |

|

Сумма значений: |

22,5 |

|

|

Количество составляющих факторов: |

7 |

|

|

Итоговое значение элемента риска: |

3,21 |

|

|

Риск, связанный с предсказуемостью доходов от использования ОИС |

||

|

ОИС имеет один или несколько близких прототипов |

не знаю |

2,5 |

|