Определение, основные задачи, функции бухгалтерского учета.

Содержание:

ВВЕДЕНИЕ

Бухгалтерский учет представляет хозяйственный процесс в виде единого целого - это продукт сознательной целенаправленной работы бухгалтера. Бухгалтерский учет - это слагаемое системы хозяйственного учета. В свою очередь хозяйственный учет является составной частью процесса управления экономикой.

Бухгалтерский учет занимается фактами хозяйственной жизни, в которой сталкиваются интересы собственника, менеджера, служащих, кредиторов и дебиторов. Интересы их противоречивы, и противоречия персонифицируются в лице бухгалтера. Подлинный бухгалтер - судья тех, кто участвует в хозяйственном процессе. Он должен увидеть за документами интересы собственника, администратора и остальных субъектов.

Роль бухгалтерского учета велика. Так как без методически правильною бухгалтерского учета невозможно эффективно управлять ни крупной промышленной корпорацией, ни малым предприятием, пи индивидуальной трудовой деятельностью.

Объектом исследования данной курсовой работы является основные понятия бухгалтерского учета.

Целью курсовой работы является определение понятия бухгалтерский учет. Эта цель определила следующие задачи:

- Описать возникновение и развитие бухгалтерского учета;

- Описать историю бухгалтерского учета в России;

- Дать определения бухгалтерского учета;

- Описать разделы бухгалтерского учета;

- Описать основной принцип бухгалтерского учета;

- Определить и описать задачи бухгалтерского учета;

- Описать функции бухгалтерского учета;

- Раскрыть сущность предмета бухгалтерского учета;

- Определить роль бухгалтерского учета.

Методологическую основу составили сравнительный анализ, синтез, анализ документации предприятия. Исходным материалом для исследования послужили учебники, документы предприятия.

Выполнив поставленные цели и задачи курсовой работы, оставили следующую структуру, то есть данная работа состоит из введения, двух глав, заключения, списка использованных источников и приложений.

ГЛАВА 1 СУЩНОСТЬ БУХГАЛТЕРСКОГО УЧЕТА

1.1 История бухгалтерского учета

Свидетельства о началах бухгалтерии можно найти в древней истории. В стране расцветающих цивилизаций Мезопотамии в период с 5000 по 4500 г. д.н.э. существовали сложные общественные отношения, что породило необходимость вести учет сделок и прав на собственность.

Историки описывают глиняные дощечки с сложными записи сделки покупки и продажи зерен. В нем участвовали несколько лиц. Учет был простым, но он удовлетворял потребности общества.

Около 630 г. д.н.э. древние греки изобрели ковку монет, что постепенно повлияло на учет. Историки упоминают бумаги Зенона: совокупность регистров учета. В регистрах учета предусматривался учет обязательств. В древнем Риме была принята и усовершенствована греческая система учета. Историки описывают регистры учета в том числе главную книгу, в которой записи с других регистров следовало делать не реже чем раз в месяц.

Бухгалтерия признана в религиозных книгах, например, в книге Коран исламского вероисповедания и в Новом Завете христианской Библии.

Большая часть современной формальной бухгалтерии берет начало в конце периода крестовых походов. Когда стремительно увеличился оборот торговли между Европой и Средним Востоком, предприятия выросли так, что владелец один не смог ими управлять. Это вызвало необходимость в письменном учете, чтобы владельцы предприятия могли следить за своими хозяйственными сделками и обеспечить, чтобы их агенты работали получая прибыль.

Бухгалтерия двойной записи впервые использовалась в Генуе в Италии в 13–том веке, и позже была усовершенствована в Венеции. Слово “дебит” происходит с латинского языка “debita” (итальянское debito), что значит – задолженность владельцу.

Слово “кредит” происходит от слова латинского языка “credo”( итальянское credito), что означает должен владелец.

Первое свидетельство об использовании полной системы бухгалтерского учета найдено а муниципальных записях Генуя за 1340 год. Первое систематизированное описание двойной записи бухгалтерского учета появилось в 1494 г. в Венеции. Автор этого описания - Лука Пачиоли, францисканский монах, преподаватель в университетах Перуджи, Флоренции, Болоньи и Рима. Монах Лука Пачиоли родился около 1445 г. в Сан-Сеполькро, в Тоскане. Он был математиком и другом Леонардо до Винчи. Он писал и преподавал предметы многих областей, в.т.ч. математику, теологию, архитектуру, игры, военную стратегию и коммерческие знания. В 1494 г. Пачиоли опубликовал свою знаменитую книгу "Summa de Arithmetica, Geometria, Proportioni et Proportionalita" («Все о арифметике, геометрии и пропорциях, и о пропорциональности»). Одна часть данной книги была посвящена двойной записи учета в бухгалтерии. Summa была оной из первых кних напечатанных в типографии Гутенберга; она была сразу замечена и переведена на немецкий, русский, фламандсий и английский языки. Summa превратила Пачиоли в знаменитость и обеспечила ему место в истории как «отцу бухгалтерии».

Лука Пачиоли не изобрел прицип двойной записи бухгалтерского учета, однако он превосходно описал метод, которым пользовались торговцы в Венеции во времена итальянского ренессанса. В его систему входила большая часть современной бухгалтерской практики, например, регистры, журналы и главные книги. Его главная книга включала активы – дебиторы и запасы - и пассивы – обязательства, капитал, доходы и счета расходов. Он описал записи заключения счетов в конце года и предложил использовать промежуточный баланс оборота для проверки главной книги. Кроме того его Summa ссылалась на проверку бухгалтерских регистров, этику и расчет себестоимости.

За последующие 500 лет в системе Пачиоли не произошло больших изменений. Современная форма промежуточного баланса обрела свой вид только в 1868 г. и расчет прибыли и убытков был разработан перед Второй мировой войной. В 1980-тых годах были выработаны финансовые отчеты с целю дать соответствующую «информацию о хозяйственной, финансовой и инвестиционной деятельности предприятия, и влияние данной деятельности на денежные ресурсы»[1].

Таким образом, можно заключить, что история бухгалтерского учета состоит из трех подходов.

Согласно первой концепции началом бухгалтерского учета является возникновение регистрации фактов хозяйственной жизни, существующей свыше 6000 лет.

По второй концепции бухгалтерский учет начинается с его литературного изложения, т. е. с выходом первой книги, посвященной описанию процедуры учета. Имеется в виду работа Луки Пачоли «Трактат о счетах и записях» (1494 г.).

Третий подход начало бухгалтерского учета связывает с появлением систематических знаний, т. е. науки. Бухгалтерский учет как наука существует немногим более 100 лет[2].

1.2 История бухгалтерского учета в России

Далее, рассмотрим какие этапы развития, прошел бухгалтерский учет в России.

В литературе выделяют три этапа в становлении бухгалтерского учета в России, а именно:

- Период Российской Империи (XVIII - начало XX в.);

- Советский период (1917 г. - август 1991 г.);

- Современный период (с 1991 г. по настоящее время)[3].

История развития бухгалтерского учета в России начинается не с XVIII в., а намного раньше, примерно с периода Киевской Руси. Счетный приказ (1654 г.) — первый документ, регламентирующий организацию учета. Благодаря Петру I в 1710 г. в газете «Московские ведомости» появилось новое слово «бухгалтер», которое означало «лицо, осуществляющее бухгалтерский учет». Это слово не является исконно русским, поскольку происходит от немецкого слова Buchhaltung — «бухгалтерия, счетоводство». Аналогом в русском языке является слово «книгодержатель».

Инструкция по организации учета от 2 января 1714 г. — это один из первых государственных актов, в котором содержались вопросы учета. Другим документом является Регламент управления адмиралтейства и верфи (1722 г.), в котором содержалась строгая систему натурально стоимостного учета материалов. Этот период русской истории также связан с появлением первых бухгалтерских книг — журналов хронологической записи.

Постепенно в России появляются образовательные учреждения для обучения бухгалтерскому делу. В Москве и Санкт-Петербурге появляются счетоводные курсы по торговой, сельскохозяйственной, банковской и другим отраслям счетоводства.

Весь опыт, накопленный предшествующими поколениями, требовал обобщения и развития методики счетоведения. Журнал «Счетоводство» стал первым специализированным изданием, занявшимся данной проблемой.

Помимо журнала «Счетоводство», до революции 1917 г. в России выпускались также журналы «Журнал Общества счетоводов», «Коммерческий мир», «Коммерческое образование», «Счетоводный вестник».

Второй период развития бухгалтерского учета в России начался после Октябрьской революции (1917 г.). В новом социалистическом государстве сформировалось два взгляда на дальнейшее развитие учета. Сторонники первой тенденции настаивали на ликвидации денег, а другие стремились оставить бухгалтерский учет в дореволюционном виде.

После революции сначала ошибочно преобладала первая тенденция. Было выдвинуто большое число новых идей в области учета и контроля, главными из которых были: человек — объект учета; средство учета и контроля трудовая книжка; натуральный измеритель как основная и единственная база учета; учет всего имущества не предприятия, а страны и др.

Но новаторское направление длилось недолго, и ошибочность этого движения в скором времени была признана в работах В.И. Ленина. Бесперспективность первой тенденции во многом объясняется ее противоречием уже сложившейся ранее системе учета в царской России и экономически развитых странах Европы.

В этот период стала активно развиваться печатная продукция. Одной из самых известных книг того времени была книга французских авторов Е. Леотей, А. Гильбо «Общие руководящие начала счетоведения». Также выпускались и журналы: «Вестник счетоводства», «Счетная мысль», «Спутник счетовода», «За социалистический учет», «Бухгалтерский учет». Первоначально большинство из них были ориентированы на квалифицированных работников бухгалтерии: главных и старших бухгалтеров, экспертов бухгалтерского учета, ревизоров.

С середины XX в. начинают разрабатываться основные принципа и направления бухгалтерского учета:

1) принципы объективной оценки имущественного и правового положения хозяйствующего субъекта;

2) отраслевая направленность в построении системы бухгалтерского учета;

3) расширение государственной регламентации бухгалтерского учета и отчетности.

Третий период — бухгалтерский учет в современной России (начался с падением советского строя и выделением России как нового демократического государства).

Рост значения бухгалтерского учета в современный период связан с развитием новых рыночных отношений, использованием международных стандартов бухгалтерского учета.

Система бухгалтерского учета в России имеет ряд особенностей, которые снижают ее ценность для участников хозяйственного оборота и препятствуют нормальному развитию экономики. Эти особенности прежде всего связаны с развитием бухгалтерского учета в условиях плановой экономики.

Однако экономическая система России продолжает прогрессивно меняться, что приводит к возникновению новых видов хозяйственной деятельности, которые еще не нашли отражение в учете.

Реформированием бухгалтерского учета в настоящее время занимается Институт профессиональных бухгалтеров. Он разрабатывает и внедряет порядок проведения квалификационных экзаменов на аттестат профессионального бухгалтера.

Методики бухгалтерского учета в настоящее время находят все большее применение в деятельности правоохранительных органов. Они необходимы при расследовании уголовных и гражданских дел, связанных с компенсацией материального ущерба[4

1.3 Трактование понятия «бухгалтерский учет»

Рассмотрим определение понятия «бухгалтерский учет» в разных учебниках.

Первое определение – это определение, которое дается в законодательных актах.

Законодательное определение бухгалтерского учета содержится в п. 2 ст. 1 Федерального закона № 402-ФЗ от 06.12.2011 «О бухгалтерском учете» : «Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций»[5].

В статье 1 Закона дано исчерпывающее определение бухгалтерского учета как законченной системы хозяйственного учета. Организация как субъект рынка вынуждена постоянно принимать решения, касающиеся ее деятельности в условиях конкуренции. Принятие решений невозможно без соответствующей информации, прошедшей этапы сбора, обработки и интерпретации. Система бухгалтерского учета направлена на полноту, экономичность, непрерывность и преемственность в учете тех сторон хозяйственной деятельности, которые характеризуют организацию как субъект предпринимательской деятельности в соответствии с Гражданским кодексом РФ. Сбор информации об имуществе, обязательствах и хозяйственных операциях предприятия составляет основу учета и позволяет при соблюдении вышеперечисленных принципов учета как системы формировать полную и достоверную информацию для обеспечения ею внутренних и внешних пользователей[6].

Из данного определения можно сказать, что бухгалтерский учет, предоставляя подразделениям предприятия упорядоченные и отклассифицированные данные, является одним из важнейших бизнес-процессов каждого предприятия и от эффективности работы этого процесса напрямую зависит успех деятельности предприятия в целом. Но организация и постановка учета как полноправного процесса в жизни предприятия требуется досконального знания как нормативно-законодательной базы, так и задач которые можно решить при правильной постановке учетных процессов.

С. Варламов, М. Марчук, понятие бухгалтерский учет трактует как «система записей обо всех изменениях в стоимости имущества компании или се обязательствах, подтвержденных документально»[7].

В другом источнике предложено другое определение бухгалтерский учет это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе и обязательствах организации[8].

По мнению С.И. Полякова, бухгалтерский учет – это «упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, собственном капитале и обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций с целью информационного моделирования и активного воздействия на хозяйственную деятельность организации»[9].

Бухгалтерский учет обеспечивает финансовой информацией широкий круг пользователей, которым она нужна для принятии обоснованных экономических решении[10]. Этот же автор, уточняет, что бухгалтерский учет это способность регистрировать все происходящее на предприятии с определенной целью. А цель, как говорилось выше, одна – получение прибыли.

Выражаясь простым языком, бухучет – это система контроля финансовых движений, основная цель которой есть учет, обобщение и интерпретирование финансовых данных.

Есть и более конкретное определение бухучета. Его дала еще в 1966 году Ассоциация бухгалтеров США. Звучит оно так:

Бухгалтерский учет – это процесс, сочетающий определение, измерение и предоставление экономической информации на предприятии или в организации, целью которого является вынесение обоснованных решений, принимаемых пользователями этих данных.

Из этого определения можно вычленить три ключевых аспекта:

- бухучет – это определение финансовых составляющих деятельности предприятия: к ним относятся счета, активы и обязательства, капитал, а также доходы, расходы и движение средств;

- бухучет – это измерение стоимости финансовых показателей, которое дает возможность сформировать адекватную финансовую отчетность и представить информацию в ней объективно и максимально достоверно, то есть так, как того требует закон (в Российской Федерации ведение этого процесса регламентирует ФЗ «О бухгалтерском учете»);

- бухучет – это предоставление данных о финансовой деятельности предприятия в наиболее удобной для потенциальных пользователей форме.

Таким образом, бухгалтерский учет – это система, отражающая финансовую составляющую деятельности организации в полном объеме. Совершенно очевидно, что у этой системы есть собственные нормы и принципы.

1.4 Разделы бухгалтерского учета

Для удобства работы со справочником все материалы, представленные на страницах, логически сгруппированы по разделам бухгалтерского учета, каждый из которых содержит основные нормативные документы, методические рекомендации, разъяснения, схемы корреспонденции счетов и типовые проводки, а также бланки форм первичных документов.

Учет основных средств - в разделе представлена информация о требованиях, предъявляемых к организации процесса учета основных средств, приведены бухгалтерские проводки и формы первичных документов.

Учет нематериальных активов - данный раздел справочника раскрывает порядок отражения в учете операций поступления НМА, правилам формирования первоначальной стоимости и последующей переоценки данного вида внеоборотных активов предприятия.

Учет кассовых операций - данный раздел справочника содержит положения, регламентирующие прием, выдачу наличных денег, ведение кассовой книги, оформление кассовых документов. Приведены схемы бухгалтерских проводок и формы первичных документов.

Учет денежных средств в разделе рассмотрены правила безналичных расчетов в РФ, определен порядок оформления расчетных документов. Приведены схемы бухгалтерских проводок. Доступны к скачиванию формы расчетных документов.

Инвентаризация имущества и обязательств - раздел содержит ответы на вопрос, как провести инвентаризацию в организациях РФ. Рассмотрены особенности проведения инвентаризации основных средств, товарно-материальных ценностей и прочего имущества и финансовых обязательств. В разделе содержаться бланки форм документов, формируемых при проведении инвентаризации (акты, описи, сличительные ведомости).

Учет материалов в разделе приводится порядок оформления и учета операций поступления, отпуска на производство и прочего выбытия материалов. Приведены схемы бухгалтерских проводок и формы документов.

Учет товаров - в разделе приведены правила оформления и учета операций поступления и реализации товаров по договорам поставки, комиссии, мены. Приведены схемы бухгалтерских проводок и образцы форм первичных документов.

Учет тары - в разделе справочника представлены методические указания, определяющие порядок документального оформления операций по движению тары, правила учета тары у поставщика и покупателя продукции.

Учет готовой продукции - данный раздел справочника содержит методические указания по учету выпуска и реализации готовой продукции. Приведены схемы бухгалтерских проводок, отражающих различные методики расчета себестоимости.

Учет затрат на производство - в разделе приведены основные методики калькуляции себестоимости выпускаемой продукции, работ, услуг. Рассмотрен порядок бухгалтерского учета затрат на производство и реализацию продукции (работ, услуг). Определены правила классификации производственных затрат (правила формирования статей и элементов затрат)[11].

1.5 Основной принцип бухгалтерского учета

Существует целая система принципов и правил, которые признаны обязательными для бухгалтеров. Суть их, о чем бы ни шла речь – о проведении расчетов, об исчислении показателей или о том, как строится финансовая отчетность, сводится к GAAP. Эта аббревиатура означает «общепринятые принципы бухгалтерского учета».

Главными из них являются принципы основ. В корне этих принципов лежит идея о независимости бухучета.

Бухгалтерский отдел, будучи отдельно взятой организацией или составляющей частью действующей организации, все же суть самостоятельная экономическая единица, не зависящая от других отделов или частей предприятия. Его деятельность может контролировать или подчинять себе функционирование организации, но смешиваться они не будут ни при каких обстоятельствах – в противном случае идея бухгалтерии как таковой пойдет насмарку[12].

Например, где-то в Италии есть некий Джованни, владелец небольшой пиццерии. У Джованни есть банковский счет, который к концу прошлого года показал баланс объемом в 30 тысяч евро. Правда, только 15 тысяч Джованни заработал на своей пиццерии. Остальные 15 он выручил, продав фамильный катер. Если сеньор Джованни будет следовать принципу основ, на котором базируется бухучет, он учтет средства, которые получил от деловых операций, то есть на работе пиццерии, в качестве отдельной статьи экономики. И, соответственно, проведет ее отдельно от тех средств, которые получил на продаже катера. Продажа катера тогда станет второй экономической статьей – принадлежащей ему и не связанной с рабочими аспектами. Если следовать этому разделению, выстраивать концепцию дальнейшей работы станет намного проще: Джованни понимает, что пиццерия принесла немного, и будет строить план по увеличению экономических показателей. А вот если бы он смешал понятия и пренебрег принципом основ, он бы считал, что пиццерия принесла ему 30 тысяч евро. Такой показатель он бы счел удовлетворительным и, значит, получил бы ложную картину.

Другой пример. Коропорация «Дженерал Моторс» состоит из пяти дочерних предприятий: «Шевроле», «Бьюик», «Олдсмобайл», «Кадиллак» и «Понтиак». Непосредственное руководство «Дженерал Моторс» видит каждую из этих компаний как отдельно взятое предприятие с отдельно взятым бухучетом. И это вполне логично: предположим, «Олдсмобайл» начал сильно сдавать по экономическим показателям. Если бы структура «Дженерал Моторс» была другой, этих пяти частей не было бы, и все бы они считались единой системой, — аналитики потратили бы уйму времени, прежде чем вычислили, что именно «Олдсмобайл» тянет вниз все производство[13].

Отметим: принцип основ бухучета касается не только итальянских пиццерий или ведущих производителей авто. В адвокатских конторах или госпиталях, в церквях и синагогах, в университетах и детских садах он является квинтэссенцией деятельности.

ГЛАВА 2. ЗАДАЧИ И ФУНКЦИИ БУХГАЛТЕРСКОГО УЧЕТА

2.1 Задачи бухгалтерского учета

Формальный перечень основных задач бухгалтерского учета устанавливает Федеральный закон "О бухгалтерском учете", в соответствии с положениями которого основными задачами являются:

- формирование полной и достоверной информации о деятельности организации и ее имущественном положении;

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности. То есть, сбор информации, требующейся для составления бухгалтерской отчетности; информации, которая нужна для контроля соблюдения предприятием законодательства Российской Федерации при ведении хозяйственной деятельности. А также за рациональностью использования имеющихся материальных, денежных и трудовых ресурсов.

- предотвращение отрицательных результатов хозяйственной деятельности организации и выявление резервов обеспечения ее финансовой устойчивости. То есть, отслеживание негативных тенденций в деятельности предприятия, их устранение. Определение и привлечение возможных резервов, прогнозирование результатов деятельности, как на текущий период, так и на перспективу[14].

На самом деле приведенный список носит общий характер, и по сути перечисленные пункты определяют не задачи, а цели, которые необходимо достичь при постановке и ведении учета. Список задач, которые необходимо решить, гораздо шире, начиная от постановки финансового документооборота, заканчивая функциями анализа результатов деятельности и налоговым планированием.

2.2 Функции бухгалтерского учета

Бухгалтерским учет является одной основных функции управления наряду с такими, как планирование, организация, координация, стимулирования. Пятой функцией управления выступают учет, контроль, анализ. Вместе с тем бухгалтерский учет в системе управления выполняет ряд самостоятельных функций[15].

Выделяют следующие функции бухгалтерского учета:

1. Информационная функция. С точки зрения данной функции бухгалтерский учет является поставщиком информации;

2. Контрольная функция. Сущность данной функции состоит в том, что в процессе сбора и регистрации информации о фактах хозяйственной деятельности в системе бухгалтерского учета параллельно осуществляется контроль законности проводимых операций, правильности документального оформления, логический и арифметический контроль;

3. Плановая функция. Сущность данной функции состоит в том, что в процесс планирования требует от системы бухгалтерского учета своевременного представления информации не только о текущих операциях, но и о предлагаемых изменениях, прогнозах;

4. Функция обратной связи. Сущность данной функции состоит в том, что в учете формируется отчетная информация, что позволяет контролировать деятельность;

5. Аналитическая. Сущность данной функции состоит в том, что информация формируется по каждому объекту бухгалтерского учета и характеризует не только наличие, но и движение.[16]

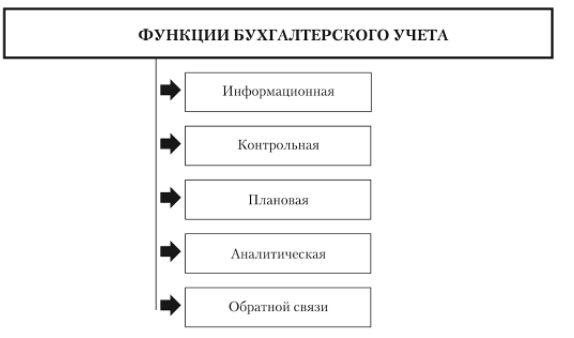

В другом источнике предложены следующие функции бухгалтерского учета

Рисунок 1. Функции бухгалтерского учета[17]

В другом источнике выделяют следующие функции бухгалтерского учета:

- контроля процесса производства и реализации продукции;

- обеспечения сохранности ценностей;

- информационную;

- обратной связи;

- аналитическую[18].

Функция контроля процесса производства и реализации продукции выполняется в несколько этапов:

- предварительный контроль (производится до начала хозяйственной операции, чтобы прогнозировать результат предстоящей операции);

- текущий контроль (осуществляется во время совершения хозяйственной операции и обеспечивает ее выполнение с наибольшим эффектом);

- последующий контроль (проводится после завершения хозяйственной операции и позволяет корректировать полученный результат и прогнозировать дальнейший ход событий).

Функция обеспечения сохранности ценностей реализуется путем использования развернутого плана счетов, который охватывает все аспекты движения и хранения материальных ценностей и денежных средств. Эта функция усиливается развитым механизмом учета и инвентаризации. Обеспечение сохранности имущества — функция, имеющая большое значение в условиях рыночных отношений и наличия разных форм собственности[19].

В процессе инвентаризации проверяется, все ли хозяйственные операции были оформлены документами и отражены в системном бухгалтерском учете, вносятся ли необходимые уточнения и исправления и увязываются ли показатели текущего учета и фактические данные. Инвентаризация имеет большое значение для правильного отражения всех затрат на производство и реализацию продукции с целью сохранности собственности, особенно в части предупреждения потерь материально-сырьевых и топливно-энергетических ресурсов. Поскольку на современном этапе формирования рыночной экономики и наличия различных форм собственности преобладающей остается государственная собственность, проведение инвентаризации связано с обработкой, как правило, больших объемов информации. Поэтому при инвентаризации следует широко использовать средства вычислительной техники, которые позволяют сравнивать фактические данные с показателями бухгалтерского учета, выявлять отклонения и устанавливать сохранность собственности.

Выполнение данной функции зависит от действующей у нас системы учета и определенных предпосылок:

- наличия специализированных складских помещений, оснащенных средствами оргтехники;

- совершенствования самой системы учета, применения научно обоснованных методов выявления недостач, растрат, хищений;

- использования современных средств вычислительной техники для сбора, обработки и передачи информации[20].

Анализ данных функций бухгалтерского учета показывает, что есть основные функции – информационная, контрольная и обратной связи, которые есть у всех автор, но есть функции которые различны для различных источников.

2.3 Предмет бухгалтерского учета

Предметом бухгалтерского учета является совокупность имущественных ценностей любого предприятия, включающая такие составляющие, как все внутрихозяйственные средства и обязательства по ним, операции по движению этих средств, возникающие для производственной и реализационной необходимости, конечные результаты деятельности всей организации[21]. Другими словами, бухучет является орудием контроля за деятельностью всей организации, начиная от закупки канцелярии (например) и заканчивая сбытом наработанной продукции или услуг.

Составные элементы предмета — объекты бухучета — характеризуют всю финансовую, экономическую и хозяйственную деятельность предприятия. Без их совокупной оценки невозможно рассчитать эффективность работы предприятия, выявить слабые стороны работы, спланировать мероприятия по общему улучшению дел. Иначе говоря, объекты — это инструмент выполнения поставленной задачи по реализации производимой продукции (услуг), от эффективности применения которых будет целиком зависеть и показатель эффективности работы организации.

Независимо от того, каким бизнесом занимается организация и какой конечный продукт она выпускает, ее бухгалтерия будет основана на общих для всех отраслей принципах работы, включающих нашедшие отражение в законодательных актах методики обработки информации. Конечная цель, выражение эффективности работы в денежном эквиваленте, должна быть достигнута именно путем применения методик по отношению к объектам.

2.4 Роль бухгалтерского учета

В современном мире ни одно большое или маленькое предприятие не обходится без бухгалтерского учета. Потому, что основная роль в системе управления предприятием отводится бухгалтерскому учету. Рыночные отношения ставят все организации не зависимо от их размера, перед необходимостью обоснования каждого своего шага. Для этого руководство предприятия должно располагать объективной и полной информацией о фактических затратах, себестоимости выпускаемой продукции, полученной прибыли и других факторах, которые влияют на хозяйственные процессы и результаты деятельности предприятия. Для сбора и обработки такой информации на предприятии используют именно бухгалтерский учет .

Бухгалтерский учет в компаниях представляет собой можно сказать, что базовое звено, которое способствует формирования экономической политики, инструмент бизнеса. То есть бухгалтерский учет – это один из главных механизмов управления производством и сбытом продукции на предприятии. Он способствует совершенствованию организации производства, оперативного и долгосрочного планирования, прогнозирования и анализа хозяйственной деятельности.

Именно бухгалтерский учет создает полную картину имущественного и финансового состояния фирмы. В данной «картине» содержится всеобъемлющая синтетическая и аналитическая информация по основным средствам, материальным, трудовым и денежным ресурсам, что позволяет управлять процессом хозяйственной деятельности и контролировать выполнение плана по прибыли.

Сегодня основной тенденцией развития российской системы бухгалтерского учета является постепенный переход к международным стандартам, т.е. разработка отечественных учетных стандартов, основываясь на правилах, рекомендуемых международными.

ЗАКЛЮЧЕНИЕ

Резюмируя выше изложенное можно заключить, что бухгалтерский учет развивается как средство обобщающего отражения хозяйственной деятельности, для осуществления которой субъект должен располагать необходимыми средствами (активами). Состав и величина их зависит от характера и объемов производственной программы предприятия. Источники получения этих средств определяются в первую очередь формой собственности, а также длительностью срока их использования. Необходимо отметить, что хозяйственная деятельность представляет собой постоянное движение средств в процессе совершения многочисленных и разнообразных хозяйственных операций, которые находят свое отражение в бухгалтерском учете в составе определенных хозяйственных процессов.

Следовательно, содержание предмета бухгалтерского учета зависит от сущности учитываемых объектов, а состав объектов - от форм собственности и особенностей отраслей экономики.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе и обязательствах организации. Регистрация всего происходящего на предприятии производится с определенной целью – выяснение финансового результата – прибыли или убытка.

Бухгалтерский учет ведется непрерывно с даты государственной регистрации до даты прекращения деятельности в результате реорганизации или ликвидации.

Бухгалтерский учет - это конкретная работа бухгалтера, состоящая из его определенных профессиональных действий, способов и приемов, применяемых в процессе учета.

Исходя из вышеуказанного перечня, можно сделать вывод, что цели и задачи бухгалтерского учета целиком и полностью объясняют необходимость его ведения. Именно благодаря грамотному учету фирма может обеспечить необходимой информацией лица, принимающие непосредственное участие в ее повседневной деятельности и развитии. Кроме того, учет дает возможность оперативно контролировать все происходящие операции, и в случае возникновения проблем максимально оперативно и эффективно на них реагировать.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федерального закона № 402-ФЗ от 06.12.2011 «О бухгалтерском учете»

- Петров А.С. Постатейный комментарий к Федеральному закону «О бухгалтерском учете», 2009 г. – Система «Гарант».

- Адамов Н. А., РогуленкоТ. М., Александрова Н. И. н др. Основы бухгалтерского учета/Под обшей редакцией Н. А. Адамова. — СПб.: Питер, 2005. — 256 с. —ISBN 5-469-00451-1.

- Варламов С, Марчук М. Бухгалтерский учет в торговле. — СПб.: Питер, 2013. — 128 с: ил. — ISBN 978-5-496-00575-3

- Гартвич А. В. Бухгалтерский учет с нуля: Самоучитель. — СПб.: Питер, 2016. —400 с: ил. — ISBN 978-5-496-00191-5.

- Глухой В. В. Менеджмент: Учебник для ву-юв. 3-е изд. — СПб.: Питер. 2008. — 608 с. - ISBN 978-5-91180-854-9

- Ефремопа Т.М. Бухгалтерский учет в схемах и таблицах: учебное пособие /Т.М. Ефремова.ТА. Кольцова. OA. Кузьменко. - М. : КНОРУС. 2010. - 184 с.

- Клячин В.А., Грибанова O.B. Бухгалтерский учет, анализ и аулит. Введение в специальность: Учебно-методическое пособие. М.: МГИУ, 2006. 77с.ISBN 5-276-00894-9

- Короткова Ю.Е. Краткий курс по бухгалтерскому учету. Учебное пособие. - М.Окей-книга. 2015. 154с. - ISBN: 978-5-409-00681-5

- Короткова Ю.Е. Краткий курс по бухгалтерскому учету. Учебное пособие. - М.Окей-книга. 2015. 154с. - ISBN: 978-5-409-00681-5

- Основы бухгалтерского учета. Бухгалтерский учет в системе финансового управления /В.Р. Банк, А.А. Солоненко, Т.А. Смелова, Б.А. Карташов: Учеб. пособие /ВолгГТУ. – Волгоград, 2006. – 84 с.

- Полякова С.И., Старовойтова Е.В., Соловьева О.В. Бухгалтерский учет: Учебное пособие. - М.: Экономический факультет МГУ им. М.В. Ломоносова, 2004. 390. – ISBN 5-16-001996-0.

- Саполгина Л.А. БУХГАЛТЕРСКИЙ УЧЕТ И АНАЛИЗ КРАТКИЙ КУРС. Учебное пособие. - М. КноРус. 2015. 152 с.).

- Серебренников С, Харитонов С, Агеева О., Шахматова Л. Основы бухгалтерского учета и анализа: Учебник для вузов Стандарт третьего поколения. — СПб.: Питер, 2017. — 448 с: ил. — ISBN 978-5-496-02288-0

- Терехова В. А. Финансовый учет: Краткий курс. — СПб.: Питер, 2005. — 368 с: ил.

- Этрилл П. Финансы и бухгалтерский ума для неспециалистов / Питер Этрилл, Эдди Маклспии ; Пер. с англ. — 2-е изд. — М.: Лльпнна Бизнес Букс, 2007. — 512 с. ISBN 978-5-9614-0601-6.

ПРИЛОЖЕНИЯ

Рисунок 1. Содержание понятия «бухгалтерский учет»

-

Терехова В. А. Финансовый учет: Краткий курс. — СПб.: Питер, 2005. — с. 319 ↑

-

Саполгина Л.А. Бухгалтерский учет и : Кнорус, 2015. – с. 20 - 25 ↑

-

Глухой В. В.Менеджмент: Учебник для вузов. 3-е изд. — СПб.: Питер. 2008. —с. 319 ↑

-

Саполгина Л.А. Бухгалтерский учет и : Кнорус, 2015. ↑

-

Федерального закона № 402-ФЗ от 06.12.2011 «О бухгалтерском учете» ↑

-

Петров А.С. Постатейный комментарий к Федеральному закону «О бухгалтерском учете», 2009 г. – Система «Гарант». ↑

-

Варламов С, Марчук М. Бухгалтерский учет в торговле. — СПб.: Питер, 2013. — с. 7 ↑

-

Клячин В.А., Грибанова O.B. Бухгалтерский учет, анализ и аулит. Введение в специальность: Учебно-методическое пособие. М.: МГИУ, 2006. – с. 20 ↑

-

Полякова С.И., Старовойтова Е.В., Соловьева О.В. Бухгалтерский учет: Учебное пособие. - М.: Экономический факультет МГУ им. М.В. Ломоносова, 2004. – с. 21 ↑

-

Этрилл П. Финансы и бухгалтерский ума для неспециалистов / Питер Этрилл, Эдди Маклспии ; Пер. с англ. — 2-е изд. — М.: Лльпнна Бизнес Букс, 2007. — с. 35 ↑

-

Гартвич А. В. Популярная бухгалтерия. Как понять бухгалтерский учет. — СПб.: Питер, 2016. — с. 215-223 ↑

-

Полякова С.И., Старовойтова Е.В., Соловьева О.В. Бухгалтерский учет: Учебное пособие. - М.: Экономический факультет МГУ им. М.В. Ломоносова, 2004. ↑

-

Адамов Н. А., РогуленкоТ. М., Александрова Н. И. н др. Основы бухгалтерского учета/Под обшей редакцией Н. А. Адамова. — СПб.: Питер, 2005. — с. 131 ↑

-

Гартвич А. В. Бухгалтерский учет с нуля: Самоучитель. — СПб.: Питер, 2016. —с. 32 ↑

-

Серебренников С, Харитонов С, Агеева О., Шахматова Л. Основы бухгалтерского учета и анализа: Учебник для вузов Стандарт третьего поколения. — СПб.: Питер, 2017. — с. 16 ↑

-

Саполгина Л.А. БУХГАЛТЕРСКИЙ УЧЕТ И АНАЛИЗ КРАТКИЙ КУРС. Учебное пособие. - М. КноРус. 2015. 152 с. ↑

-

Ефремопа Т.М. Бухгалтерский учет в схемах и таблицах: учебное пособие /Т.М. Ефремова.ТА. Кольцова. OA. Кузьменко. - М. : КНОРУС. 2010. - 184 с. ↑

-

Короткова Ю.Е. Краткий курс по бухгалтерскому учету. Учебное пособие. - М.Окей-книга. 2015. – с. 10. ↑

-

Основы бухгалтерского учета. Бухгалтерский учет в системе финансового управления /В.Р. Банк, А.А. Солоненко, Т.А. Смелова, Б.А. Карташов: Учеб. пособие /ВолгГТУ. – Волгоград, 2006. – 84 с. ↑

-

Короткова Ю.Е. Краткий курс по бухгалтерскому учету. Учебное пособие. - М.Окей-книга. 2015. – с. 12. ↑

-

Серебренников С, Харитонов С, Агеева О., Шахматова Л. Основы бухгалтерского учета и анализа: Учебник для вузов Стандарт третьего поколения. — СПб.: Питер, 2017. — с. 22 ↑

- Культура ресторанного обслуживания

- Формы и системы оплаты труда на предприятии (Концепция, виды, назначение оплаты труда на предприятии)

- Организация кассовой работы в банке.

- Налоговый учет по налогу на имущество организаций (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИМУЩЕСТВЕННЫХ НАЛОГОВ)

- «Налоговая система РФ и проблемы ее совершенствования» .

- Оборотные активы предприятия

- Роль мотивации в поведении организации (Понятие, принципы и значение мотивации персонала в организации)

- СЕТЕВАЯ ФОРМА ОРГАНИЗАЦИИ БИЗНЕСА (Формы организации бизнеса)

- «Рекламные стратегии компаний (по выбору) на отраслевых рынках»

- "Оборотные активы предприятия(ООО «Донской консервный завод»)"

- «Источники финансирования социального обеспечения»

- Сравнительный анализ теорий конкуренции (Конкурентоспособность как экономическая категория)