Определение, основные функции и задачи, бухгалтерского учета

Содержание:

Введение

Бухгалтерский учет-это прежде всего продукт сознательной целенаправленной работы бухгалтера. Бухгалтерский учет является частью системы хозяйственного учета. В свою очередь, хозяйственный учет является неотъемлемой частью процесса управления экономикой (5, стр. 7).

Бухгалтерский учет ведет учет сделок в экономической жизни, при которой сталкиваются интересы собственника, менеджера, сотрудников, кредиторов и должников. Настоящий бухгалтер-судья тех, кто участвует в хозяйственном процессе (7, с. 3). Он должен увидеть за документами интересы собственника, администратора и других.

Для этого достаточно в каждом факте хозяйственной жизни ответить на вопросы: что, где, кто, когда, почему, как. Что такое предмет факта хозяйственной жизни (как его оценить), где место исполнения и распределения риска, кто несет расходы, кто должен платить или оказывать услуги, когда образуются права и обязанности, почему их необходимо выполнять и как это делать. В этом случае бухгалтер должен всегда помнить, что описания фактов хозяйственной жизни могут быть разнообразными. Для этого используются средства анализа и синтеза. Анализ применительно к фактам хозяйственной жизни внутри, синтез- извне.

Во все времена при описании фактов хозяйственной жизни определялись общие принципы, описание которых мы находим в источниках различных исторических эпох. Как они с экономическим развитием менялись, принимая различные формы, связанные с особенностями человеческой деятельности. Любая бухгалтерская категория, любой счет отражают и в то же время скрывают интересы определенных лиц в хозяйственном процессе.

История бухгалтерского учета-это тысячи лет, в течение которых были сформирована формы и методы учета разных народов в разных странах. Современная методология учета, его научные теории и международные стандарты являются закономерным продолжением развития бухгалтерского учета в русле теоретической преемственности.

Цель курса: изучить сущность, определить задачи и охарактеризовать функции бухгалтерского учета.

Для достижения этой цели в курсовой работе сформированы следующие задачи:

1) изучить сущность бухгалтерского учета;

2) исследовать задачи и функции бухгалтерского учета.

Нормативно-правовую основу курсовой работы составили: Федеральный закон от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" (с изменениями от 3 ноября 2006 г. N 183-ФЗ); Постановление Правительства Российской Федерации от 6 марта 1998 г. N 283 "Об утверждении программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности"; Приказ Министерства финансов Российской Федерации от 6 июля 1999 г. N 43н "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99 (в редакции от 18.09.2006).

Методологической основой исследования являются работы российских ученых и специалистов в области бухгалтерского учета-Г. Н. Алексеева, Т. В. Владимирова, В. А. Ерофеевой, Н. И. Загряцкого, Ю. В. Кожинова и других.

Глава 1. Сущность бухгалтерского учета

финансовая отчетность

1.1 Возникновение и развитие бухгалтерского учета

История бухгалтерского учета насчитывает не одно тысячелетие: учет появился вместе с человеческой цивилизацией около 6000 лет назад (4, с. 4). Потребности хозяйственной жизни вызвали развитие учета, а это стимулировало рост цивилизации, особенно таких важных частей, как письменность и математика.

Счета появились очень давно. Они велись в первичном измерителе, т. е. материальные ценности - в натуральных единицах, касса, расчеты- в денежных. Результатом управления стало увеличение богатства, а не прибыльи (8).

Зачаточные формы общественного производства в первобытных общинах порождали примитивный учет основных хозяйственных операций. Первая известная регистрация торговых сделок на камнях в Шумере относится к периоду около 3600 года до нашей эры.

В.Я. Кожинов, рассматривая этот вопрос, говорит, что "записи осуществлялись в виде зарубок на отдельных предметах-бирках или в виде шнуровых плетений. Разные бирки или разные цвета шнуров соответствовали определенным категориям вещей. Позднее появились записи в виде специальных символов на глиняных табличках или на папирусе. Это были прообразы первичных бухгалтерских документов" (11).

Периоды инвентаризационного учета были разные. Например, в Древнем Египте в XXX веке до нашей эры учет был каждый день, и каждый день выявлялись остатки по всем видами ценностей. Папирусы Древнего Египта (3400-2980гг. До н. э.) способствовали развитию хронологической регистрации, причем за довольно значительный период времени. Каждые два года проводилась инвентаризация всего движимого и недвижимого имущества.

Однако через некоторое время простая фиксация качественного и количественного состава имеющихся предметов, вещей и рабочей силы перестала удовлетворять общество. Появилась потребность в информации о темпах поступления и расхода. Появился учет доходов и расходов, в которой существуют определенные правила записей. Так, в Месопотамии в XX веке до н. э., счета прихода материальных ценностей включают в себя следующие обязательные сведения (которые лежат в основе приходных документов и в современной бухгалтерии): 1) количество и тип поступивших предметов; 2) имя лица, от которого они поступили; 3) имя получателя; 4) дата получения.

После того, как был налажен учет прихода- расхода, появилась необходимость решать следующую задачу: проблему учета расчетов между отдельными субъектами. Проблема была в том, что при взаимозачетах было необходимо установить степень эквивалентности отдельных вещей и предметов. Однако, с появлением денег эта трудность была преодолена, но появилась проблема обмена денег различных стран. Поначалу она была решена путем взвешивания денег; позднее весовой эквивалент уступил место счетному равнозначию.

Через какое-то время, появилась необходимость оценить итоги деятельности предприятия на конкретную дату. Стали выделять остатки материальных ценностей и обязательств на эти даты. Были заложены основы кассовой и главной книги.

Примерно в VI веке до н. э. стали появляться банки. Изначально, они просто выдавали и сохраняли металлические деньги, выдавали ссуды. Запись велась в банках в книгах приходов-расходов и книгах расчетов с отдельными клиентами. Постепенно круг банковских операций расширился: они стали участвовать в сделках как посредники, свидетели, поручители, хранители документов.

В Римской империи во втором веке нашей эры, учет вплотную подошел к понятию бухгалтерских проводок: появились такие понятия как "дебет" и "кредит".

Важнейшим достижением древнеримского учета является деление этапов процедуры бухгалтерского учета на хронологическую и систематическую записи (21, стр. 9).

В средние века, с дальнейшим увеличением темпов экономической жизни, в бухгалтерском учете появилась необходимость группировать объекты того же типа и хозяйственной деятельности. Появилось понятие счетов и регистров. Счет используется для обозначения материальных ценностей и хозяйственных операций, а регистры для их специальных записей. С XIII в. формируют три системы учета теоретических, методологических установок, принятых в качестве образца:

1) камеральная (по кассе ведутся отчеты о получении и выплате денежных средств);

2) простая, включающая все имущественные и личные счета (они ведутся по принципу дебет-кредит, но в учет не входят счета собственных средств, еще нет системы);

3) двойная - она уже включает счета собственных средств.

Исследователи называют пять объективных причин, почему двойной бухгалтерии возникнуть ранее XIII века:

1) деньги были слишком редким явлением;

2) психология рядового работника неконструктивна, а фотографична, он пишет то, что видит или в жизни, или в документе;

3) прибыль как важнейшая категория, исчисляемая бухгалтером, не получила должного признания, купец оперировал больше потребительскими, чем финансовыми категориями;

4) из всех функций денег преобладала функция средства платежа, деньги нужны в первую очередь, чтобы восстановить и внести свой вклад, а не для внесения в хозяйственный оборот, поэтому учет бизнес-процессов строился на естественной, а не на денежной основе;

5) века в психологии людей преобладали не количественные, а качественные показатели, что не позволяет выразить явление в стоимости, в цене.

Существует мнение, что двойная запись возникла стихийно из необходимости контролировать разноску по счетам. Есть техническая необходимость для бухгалтера в контроле разноски по счетам в Главной Книге.

Понятие двойной записи появились не сразу и связывается с трудом Д.А. . Taльенте (1525), но получило широкое распространение благодаря Пиетро Паоло Скали (1755).

Существует несколько объяснений, почему сохранившаяся учетная запись называется двойной. Это связано с тем, что мы используем:

1) два вида записей - хронологическую и систематическую;

2) два уровня регистрации - аналитический и синтетический учет;

3) две группы счетов - материальные (товары, касса, основные средства и т. д.) и личные (дебиторская и кредиторская задолженность и т. д.);

4) два равноправных разреза (дебет и кредит) в каждом счете;

5) два раза в равной сумме регистрируется каждый факт хозяйственной жизни;

6) два параллельных учетных цикла, отражаемых уравнением:

Актив - Пассив = Капитал, (1.1)

где левая часть показывает состояние имущества за минусом кредиторской задолженности, правая - наличие собственных средств;

7) две точки каждого информационного потока - вход и выход;

8) два лица всегда участвуют в факте хозяйственной жизни - одно отдает, другое получает;

9) два раза выполняется любая бухгалтерская работа - сначала регистрируются факты хозяйственной жизни, следом проверяется точность сделанной работы.

Но как бы ни объяснялось, что такое двойная бухгалтерия, она при всех обстоятельствах будет создавать три постоянных составляющих метода: баланс, счета и двойная запись. Они создают эффект гармонии, так как дебет всегда должен сойтись с кредитом, актив всегда будет равен пассиву.

С XIII века до середины XIX в. двойная бухгалтерия завоевывает одну отрасль экономики за другой. Число ее приверженцев стремительно растет.

Решающим моментом был выход в 1494 г. книги великого итальянского математика Луки Пачоли (1445-1517) "Сумма арифметики, геометрии, учения о пропорциях и отношениях", чей трактат "Трактат о счетах и записях" содержит подробное описание применения двойной бухгалтерии к практике торгового предприятия, посвящен применению математики в коммерческой деятельности (19, стр. 14). Книга оказала огромное влияние на все последующее развитие учетной мысли. Л. Пачоли дал первое обобщение двойной бухгалтерии привел исчерпывающее описание методов и благодаря его книге диграфизм сначала распространился в Европе, а затем и во всем мире.

Выдающимся автором после Л. Пачоли был Жак Савари (1622-1690). Его основной труд "О совершенном купце". Ж. Савари разделил счета на синтетические и аналитические, практиковал торговую калькуляцию, классифицировал балансы на инвентарные (на основе себестоимости) и конкурсные (по текущим ценам), последний включал и личное имущество собственника, так как иск мог быть обращен и на все достояние купца.

Жан Савари является также основателем науки об отдельном предприятии, он допускал трактование бухгалтерского учета как функции управления и может считаться одним из основателей управленческого учета. Заслугой Ж. Савари является создание коммерческого ордонанса-кодекса Савари (1673), как его будут называть на протяжении нескольких столетий. Конец XVII и начало XVIII века - эпоха огромного влияниея Ж. Савари.

У него был серьезный конкурент - Матье-де ла Порт. Главная книга М. де ла Порта –"Руководство для торговца и бухгалтера". Заслуга М. де ла Порта в классификации счетов, которые он делил на три группы: собственника, имущественные (материальные) и личные (корреспондентов). Каждая группа имеет определенную функцию. Первая-экономическую (движение капитала), вторая – специфически хозяйственную (управление ресурсами внутри предприятия) и третья-юридическая (расчеты с третьими лицами). М. де ла Порт дополнил свою книгу словарем специальных терминов.

Первые принципы российского бухгалтерского учета возникли после создания Русского государства (862). Особую роль сыграло принятие христианства, православной религии, так как оно способствовало созданию многих монастырей, ведущих в то время огромную и весьма разнообразную экономическую деятельность. Монастыри под влиянием Византии сформировали многие идеи русской бухгалтерии.

Для денежных доходов открывали специальную книгу, заполнял ее строитель или казначей, в каждой статье имеется пункт (источники и даты). Такая же книга открывалась на потребление. Учет муки, одежды, разных запасов велся в двух отдельных книгах прихода и расхода. Заполненные за год рукописи отправлялись к архиепископу.

Ответственность на тот момент была не только материальной, но и уголовной – личной (13, стр. 12). В случае недостачи виновные несли наказание лишением жизни. Таким образом, к XVII в. в России сложилса довольно строгий порядок описания фактов хозяйственной жизни. Он состоял из даты, текста, количество (денег, продуктов питания, материалов) (9).

Изучение Петербургских экономистов Ю. В. Соколова, Н.В. Валебникова, В. В. Ковалева показывают, что в эпоху Петра I, не избежал радикальных изменений и бухгалтерский учет. Петр Великий уделял большое внимание подготовке в специальных школах грамотных людей, знающих и умеющих вести учетные книги.

Крупнейшим событием в истории русского бухгалтерского учета было создание регламента управления Адмиралтейства и верфи от 5.04.1722, он предусматривал строгую систему натурально-стоимостного учета материалов.

Однако производственные учет еще не знал системы двойной записи. В первой половине девятнадцатого века три бухгалтера стали родоначальниками русской бухгалтерской науки. Это К. И. Арнольд, Э. А. Мудров и И. Ахматов. К. И. Арнольд (1775-1845 гг.) стал одним из первых ученых которые начали различать теорию и практику бухгалтерского учета. Все факты хозяйственной жизни отражаются на счетах путем двойной записи. При определении двойной записи И. Ахматов предложил разделить все хозяйственные операции на четыре вида, не привязывая эту классификацию к балансу. Большой вклад в развитие бухгалтерского учета внес русский бухгалтер-новатор из Санкт-Петербургской школы Ф. В. Езерский (1836-1916), который создал тройную русскую форму счетов, что позволяет определить финансовый результат на любой момент времени, что дает возможность сделать данные учета оперативными и значительными. По сути, тройная бухгалтерия, вопреки мнению изобретателя, представляет собой вариант двойной: данные актива (сумма данных по счетам "касса" и "ценности") соответствует общей сумме пассивов (капитала), с указанием суммы собственных средств. Однако, важно, что их величина постоянно видна и рассчитывается автоматически после каждого факта хозяйственной жизни.

С конца XIX века, в двух культурных центрах России - Москве и Санкт - Петербурге было сформировано две школы бухгалтеров. Между ними было много методологических различий в трактовке проблем образования.

Первое и наиболее глубокое различие в понимании природы баланса. Москвичи (Р. Я. Вейцман, Н. С. Лунский, А. М. Галаган и др.) считали баланс измененным, сокращенным и перегруппированным инвентарем. Бухгалтера в Санкт-Петербурге (А. М. Вольф, Е.Е. Сивер, Н. А. Блатов и др.) не разделяют эти взгляды, они видели в этом подходе риск сведения бухгалтерского учета к набору чисто формальных процедур, трансформацию бухгалтера в счетовода.

История бухгалтерского учета в СССР органически продолжила традиции старой дореволюционной России, однако, зачатки нового учета можно проследить с первых недель Февральской революции. В марте 1917 года, возникает и проводится в жизнь рабочий контроль. Октябрьская революция привела к огромным социально-экономическим изменениям, которые не могли не отразиться на бухгалтерском учете. Эта эволюция прошла в несколько этапов (Таблица 1.1):

Таблица 1.1. Этапы эволюции бухгалтерского учета в советский период

Содержание

|

Период |

|

|

1917 – 1918 гг. |

Попытки стабилизации хозяйства, пути адаптации традиционных методов учета в новой системе хозяйствования |

|

1918 – 1921 гг. |

Наметились подходы к формированию коммунистического учета, развал старых систем и форм бухгалтерского учета, создание принципиально новых учетных измерителей |

|

1921 – 1929 гг. |

Формирование новой экономической политики, реставрация традиционной системы бухгалтерского учета |

|

1929 – 1953 гг. |

Построение социализма, деформация принципов бухгалтерского учета |

|

1953 – 1984 гг. |

Совершенствование производственного учета, анализ его организационных структур и распространение механизированной обработки экономической информации |

|

с 1984 г. |

Перестройка всех социально-экономических отношений в стране, попытка возрождения классических принципов бухгалтерского учета |

С распадом СССР и выделением России как нового государства в ее экономической политике произошли значительные изменения. Переход от командно-административной системы управления к рыночной экономике не мог не повлиять на систему бухгалтерского учета.

В 1990-х годах шла непрерывная работа по совершенствованию бухгалтерского учета и внедрению международных стандартов и принятой в мире финансовой отчетности.

Все началось с разработки и внедрения методики бухгалтерского учета для совместных предприятий, которые во множестве появились в конце 1980-х годов, в состав объектов учета вошли нематериальные активы, финансовые вложения и т. д.

С 1 января 1992 г. начали осуществлять новый план счетов, утверждено Положение о бухгалтерском учете в Российской Федерации, Закон О бухгалтерском учете Вводится новый порядок учета накоплений, финансирования капитальных вложений и формирования капитала организаций, создаются возможности для учета операций по капитализации арендного имущества, резерва по сомнительным долгам, расчетов с акционерами, вексельного обращения и др. Установился порядок объявления учетной политики организаций, разнообразными стали методы оценки объектов бухгалтерского учета.

С 1.01.2001 г. введен новый план счетов, который был еще одним шагом в выполнении программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной постановлением Правительства Российской Федерации 06.03.98 г. № 283.

В общем, с течением времени, бухгалтерский учет в системе бухгалтерского учета движения капитала и прибыли, становится необходимой функцией управления.

Таким образом, можно сделать следующие выводы.

История бухгалтерского учета насчитывает не одно тысячелетие: бухгалтерский учет появился вместе с человеческой цивилизацией около 6000 лет назад. Потребности хозяйственной жизни вызвали развитие учета, а это стимулировало рост цивилизации, особенно таких важных частей, как письменности и математики.

Большой вклад в развитие бухгалтерского учета внесли такие зарубежные ученые, как Л. Пачоли, Ж. Савари, М. де ла Порт, и российские: К. И. Арнольд, И. Ахматов, Э. А. Мудров, Ф. В. Езерский.

История бухгалтерского учета в СССР органически продолжила традиции старой дореволюционной России, однако, появились зачатки новой учетной записи. С распадом СССР и выделением России как нового государства в ее экономической политике произошли значительные изменения. В 1990-х годах шла непрерывная работа по совершенствованию бухгалтерского учета и внедрения международных стандартов и принятой в мировом сообществе финансовой отчетности.

С 1 января 1992 г. начали осуществлять новый план счетов, утверждено Положение о бухгалтерском учете в Российской Федерации, принят закон О бухгалтерском учете. Вводится новый порядок учета накоплений, финансирования капитальных вложений и формирования капитала организаций и возможности, созданные за счет капитализации арендного имущества, резервов по сомнительной задолженности, выплаты акционерам, и т. д.

1.2 определения бухгалтерского учета в различных источниках и их анализ

Законодательное определение бухгалтерского учета содержится в статье 1 Федерального закона "О бухгалтерском учете" от 21 ноября 1996 г. N 129-ФЗ (ред. от 28.09.2010) (1): "Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций".

В статье 1 Закона, дано полное определение бухгалтерского учета как интегрированной системы хозяйственного учета. Организация как субъект рынка вынуждена постоянно принимать решения, касающиеся ее деятельности в конкурентной среде. Принятие решений невозможно без соответствующей информации. Система бухгалтерского учета направлена на полноту, экономичность, непрерывность в свете деятельности, которые характеризуют организацию как субъект предпринимательской деятельности в соответствии с Гражданским кодексом Российской Федерации. Сбор информации об активах, обязательствах и хозяйственных операциях предприятия составляет основу системы учета и позволяет формировать полную и достоверную информацию для обеспечения ею внутренних и внешних пользователей (16).

Мнения авторов относительно определения бухгалтерского учета, в целом, повторяют законодательное определение.

По мнению Н. П. Кондакова "бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций" (12, стр. 6).

В.А Ерофеева, О.В. Тимофеева дают следующее определение бухгалтерского учета: " Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения в денежном выражении информации об имуществе, обязательствах организации путем сплошного, непрерывного документального оформления. Бухгалтерский учет имеет свои особенности, отличающие его от остальных видов учета, а именно:

- является документально подтвержденным;

- непрерывен во времени (изо дня в день) и сплошной по охвату (без пропусков) всех изменений, происходящих в финансово-хозяйственной деятельности организации;

- применяет особые, только ему присущие способы обработки данных (счета и двойная запись)" (6, стр. 12).

Н.А. Kаморджанова, И.В. Карташова определяют бухгалтерский учет как "упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об активах, обязательствах, доходах и расходах предприятия и их изменениях путем сплошного, непрерывного и документального учета всех хозяйственных операций" (10, стр. 17).

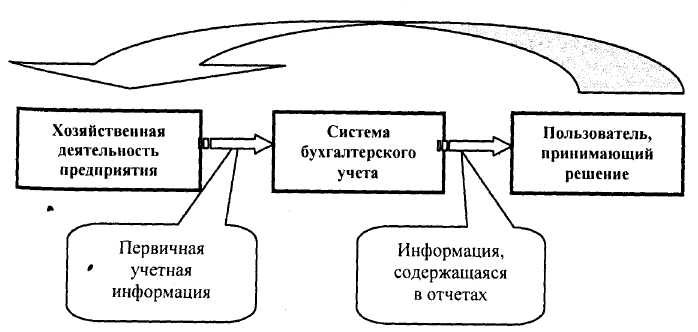

Н.В. Пошерстник, М. С. Мейскин (17, стр. 19) полностью приводят законодательное определение бухгалтерского учета, однако проиллюстрировали эту концепцию, как показано на рис. 1.

Рисунок -1. Графическое изображение понятия бухгалтерского учета

Законодательное определение бухгалтерского учета по мнению Г.Н. Алексеевой, отражают основные этапы учетного процесса (любой учетный объект сначала наблюдается, потом измеряется, далее осуществляется его регистрация и дальнейшая обработка учетной информации для ее передачи пользователям) и основные отличия бухгалтерского учета от других видов-статистического и оперативного (4, стр. 9).

Медведев М. Ю. индивидуально подходит к определению бухгалтер-ской отчетности: "учет представляет из себя систему исчисления объектов хозяйственной деятельности. Система (от греческого systema - составленное из частей; соединение) означает порядок составных частей и таким образом противостоит хаосу. Учет противопоставляется хаосу в сфере хозяйственной деятельности - в этом его суть и идеология… Направленность учета на решение хозяйственной проблематики сближает его со стратегически близкими науками: юриспруденцией, математикой, теорией информационных систем" (14, стр. 9-10).

Таким образом, можно сделать следующие выводы.

Законодательное определение бухгалтерского учета содержится в статье 1 Федерального закона "О бухгалтерском учете" от 21 ноября 1996 г. № 129-ФЗ. В основном большинство авторов в учебниках дают определение бухгалтерского учета на основе законодательного определения.

1.3. Предмет и метод бухгалтерского учета

Предметом бухгалтерского учета являются наличие и движение имущества, источники его формирования и использование, а также вытекающие из этого обязанности и итоги деятельности предприятия. В процессе финансово-хозяйственной деятельности экономического субъекта происходит оборот хозяйственных средств; можно выделить процессы снабжения, производства и реализации, представленные в учете отдельными хозяйственными операциями.

Хозяйственная операция представляет собой определенные действия, влекущие за собой изменения в составе, распределении и источниках формирования имущества. Таким образом, хозяйственные операции затрагивают только имущество организации или только источники его образования, или одновременно и то и другое.

Имущество (материалы, основные средства и т. д.), обязательства и хозяйственные операции в денежном выражении считаются путем суммирования фактически произведенных расходов. Активы предприятия, его обязательства, источники формирования этого имущества (собственные, заемные и др.), хозяйственные операции являются объектами бухгалтерского учета. Внеоборотные и оборотные активы в основном состоят из движимого и недвижимого имущества и различных видов дебиторской задолженности.

Текущая деятельность организации возможна, если она располагает определенным размером собственных и заемных средств, соотношение которых зависит от вида его деятельности и финансовой стабильности. Стоимость и натурально-вещественный состав хозяйственных средств определяется спецификой производственной деятельности организации, который базируется на трех хозяйственных процессах:

- закупки - приобретение товарно-материальных ценностей различных типов, необходимых для производственных и хозяйственных нужд и реализации товаров;

- производство- основной задачей организации является производство товаров и услуг;

- продажа - выполнение договорных обязательств перед клиентами и заказчиками, а выручка от продаж выполненных работ и оказанных услуг зачисляется на расчетный счет.

Как следствие, учетом процесса заготовления и производства путем сопоставления плановых и отчетных показателей выявляется экономия или перерасход, а в учете реализации- прибыли и убытков. Поэтому необходимо контролировать наличие и движение имущества, использование материальных, трудовых и финансовых ресурсов; обеспечить полную и точную информацию; выявлять внутренние резервы и эффективно их использовать.

Способ бухгалтерского учета - это совокупность всех приемов и способов, с помощью которых в бухгалтерском учете отражается движение и состояние хозяйственных средств и источников их формирования (19, стр. 133). Он включает в себя следующие приемы и способы, которые принято называть элементами метода бухгалтерского учета: документация и инвентаризация, оценка и калькуляция, счета и двойная запись, баланс и отчетность.

Документация - письменное свидетельство о совершенной хозяйственной операции или права на ее совершение. Каждая бизнес-операция документируется. Документ служит не только основанием для записи операций, но и способом их первичного наблюдения и регистрации. Документация служит целям контроля позволяет проводить документальные проверки, обеспечивает сохранность имущества.

Инвентаризация - способ проверки соответствия фактического наличия хозяйственных средств в натуре данных учета.

Оценка - способ, с помощью которого хозяйственные средства получают денежное выражение. Оценка хозяйственных средств каждого хозяйствующего субъекта базируется на их фактической себестоимости, и, следовательно, достигается их реальность.

Для осуществления руководства хозяйством организации, нужно знать все затраты на его содержание не только величину каждого вида затрат, но и их общую сумму, относящуюся к определенному объекту, т. е. для расчета стоимости соответствующих объектов. Оценка учета затрат рассчитывается с помощью их реальной себестоимости, из-за чего достигается их реальность.

Экономическая группировка объектов бухгалтерского учета, позволяет получать о них показатели, необходимые для текущего наблюдения за хозяйственной деятельностью, обеспечивается системой счетов, поскольку сведения, имеющиеся в деле документы представляют разрозненную характеристику объектов учета. Счета в бухгалтерском учете позволяют группировать и получать обобщенные характеристики объектов учета.

Отражение хозяйственных операций в системе счетов осуществляется при помощи двойной записи, сущность которой заключается во взаимосвязанном отражении различных явлений, производимых хозяйственных операций. Такой способ записей раскрывает их экономическое содержание, позволяет изучить хозяйственную деятельность организации.

Контроль за всей совокупностью объектов в бухгалтерском учете производится путем сопоставления хозяйственных средств с источниками их формирования, так называемого баланса обобщения.

Балансовая стоимость обобщения характеризуется равенством общей суммы видов средств и суммы источников их образования, который постоянно поддерживается. Обобщение позволяет осуществлять строгий контроль за наличием и использованием средств любого хозяйствующего субъекта.

Результаты хозяйственной деятельности и уточнения по отдельным показателям балансов, содержатся в бухгалтерской отчетности. Бухгалтерский учет — единая система информации о финансовом положении хозяйствующего субъекта во времени. К отчетности как элементу метода бухгалтерского учета предъявляется ряд требований: достоверность; целостность; сопоставимость; последовательность: отчетный период - период, за который они должны составляться отчеты; оформление- зотчеты должны быть на русском языке и в валюте Российской Федерации, подписаны руководителем организации и главным бухгалтером.

Глава 2. Задачи и функции бухгалтерского учета

2.1 Характеристика задач бухгалтерского учета

В соответствии со статьей 1 Федерального закона от 21 ноября 1996 г. № 129-ФЗ "О бухгалтерском учете" (1) "Основными задачами бухгалтерского учета являются:

- формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

- предоставление необходимой информации внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости".

Все задачи бухгалтерского учета по причинам их возникновения можно разделить на несколько групп (14, стр. 26).

1. Технологические проблемы зависят от технологических аспектов бухгалтерского учета. Традиционный учет ориентирован на обработку информации на бумажных носителях из-за юридических и технических особенностях современной цивилизации: сделки во всех областях бизнеса, в основном, оформляются в письменной форме. Следовательно, задачей бухгалтера является:

1) Регистрация информации, т. е.ввод ее рабочего документа, который был создан другой компанией в вашу систему бухгалтерского учета;

2) перевод информации из собственной системы учета на бумажный носитель с тем, чтобы сделку можно было зарегистрировать в системе другого предприятия.

Если бы сделки записывались сразу в электронном виде, такие задачи перед бухгалтером не стояли бы.

Аналогичным образом, законодательное требование о предоставлении информации на бумаге делает его необходимым для бухгалтера, т. е. определяет как свою задачу, перевод генерируемой в системе бухгалтерского учета информации на бумагу. Как только закон позволяет предоставлять информацию в электронной форме, изменяются и задачи бухгалтера:

- если бы система автоматически отправляла информацию в место требования, задача бухгалтера сводилась бы только к формированию такой информации;

- если бы система еще и оформляла требуемую информацию, то технологические задач бухгалтера ограничились бы регистрацией информации;

- если информация еще и автоматически фиксируются, бухгалтеру остается только разработка системы бухгалтерского учета, который все эти операции делает.

2. Алгоритмические задачи используются в алгоритмах учета, тем самым предполагая, что отчетность составляет все-таки бухгалтер, а не автоматическая система. Обязанностью бухгалтера в достижении стратегической цели является расчет каждого промежуточного итога, который применяется определяется в каждом случае алгоритмом.

Задачи имеют ярко выраженную иерархическую структуру.

3. Задачи зависят от распоряжений лиц, которым бухгалтер по роду своей деятельности должен подчиняться. К таким лицам относятся непосредственно администрация предприятия, а также государство в лице различных контролирующих органов или их отдельных представителей. К исполнительским задачам относятся по большей части те, которые связаны с нормативной регламентацией учета.

4. Технические проблемы зависят от поддержания системы учета в рабочем состоянии. В большинстве случаев, технические проблемы решаются соответствующими подразделениями, но иногда технические проблемы должны быть решены непосредственно самим бухгалтером.

Технические проблемы не связаны с учетом но без их решения учет бывает невозможен. Поскольку бухгалтерский учет предназначен чтобы обслуживать все другие подразделения, постольку и другим подразделениям приходится иметь дело с обслуживанием учета, решая его проблемы.

5. Характер взаимоотношений (функции). Любая проблема всегда требует контроля за ее исполнением, и таким образом разделена на две функции: руководить и контролировать. Как только бухгалтеру ставится задача вести учет, как тут же образуется задача обратная ей- контроль за порядком учета.

6. Частота рецидива. По периодичности повторения задач выделяют:

- периодические задачи, которые возникают перед бухгалтером с известным постоянством(таких большинство);

- отдельные- задачи, возникающие перед бухгалтером время от времени, более или менее случайным образом;

- уникальные проблемы -решать которые приходится единожды.

7. Степень срочности. Степень срочности - критерий достаточно субъективный. По этой причине классификация задач по степени срочности, как, впрочем, и частота повторения должны быть сделаны самим бухгалтером при составлении своего рабочего плана на день:

- "горящие" вопросы, которые возникают неожиданно и требуют немедленных действий;

- среднесрочные задачи, которые возникают неожиданно и требуют относительно быстрое решение;

- текущие задачи, требующие решения в известную заранее дату;

- "остаточные" задачи, срок исполнения которых не установлен.

8. Метод регулирования. Классификация определяется документом, регламентирующим эту, или любые другие обязанности бухгалтера: законодательный или нормативно-правовой акт; решение администрации предприятия; должностная инструкция.

В отсутствие регламентов, задач базируется на основании обычаев и традиций бухгалтерского учета.

9. Характер воздействия на экономическую деятельность. Стратегической целью учета является оказание положительного воздействия на хозяйственную деятельность, достичь такого эффекта можно двумя способами: увеличить доход или уменьшить расход. Таким образом по характеру воздействия на экономическую деятельность существует три типа задач:

- проблема увеличения доходов;

-задача минимизации расходов;

- задачи по определению влияния на хозяйственную деятельность не представляется возможным.

Бухгалтерский учет более склонен к проблеме снижения затрат, чем к увеличению доходов: ему присуща экономия, но не на поиск оптимальных управленческих решений, что может увеличить прибыль.

10. Объект целеполагания. Объект задания может быть прошлое, настоящее или будущее. Соответственно, назначение объекта целеполагания можно разделить на:

- "археологический" -установление уже созданных прецедентов;

- констатирующий- направлен на установление происходящего в данный момент события;

- прогностический- направлен на предсказание событий, которые должны произойти в будущем.

Легко охарактеризовать задачи стоящие перед бухгалтером и по другим признакам: по характеру необходимых работ, количество задействованных работников; несет ответственность за расходы по выполнению поручения, срок исполнения; ответственность за неисполнение, для конечного потребителя информации и т. д. основное требование заключается в том, чтобы классификация помогала бухгалтерам решать различные проблемы.

2.2 Состав пользователей финансовой отчетности и их интересы

В соответствии с п. 42 Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденного Приказом Минфина России от 6 июля 1999 г. N 43н (3), бухгалтерская отчетность является открытой для пользователей. Организация должна обеспечить пользователям возможность читать финансовую отчетность.

В ПБУ 4/99 пользователями финансовой отчетности названы банк, кредиторы и дебиторы, и другие юридические и физические лица, заинтересованные в информации о деятельности организации, т. е. круг пользователей открыт.

В статье 15 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" (1) предусматривает, что "все организации, за исключением бюджетных, представляют годовую отчетность в соответствии с учредительными документами учредителям, участникам организации или собственникам ее имущества, а также территориальным органам государственной статистики по месту их регистрации. Государственные и муниципальные унитарные предприятия представляют отчетность органам, уполномоченным осуществлять управление государственным имуществом. Другим органам исполнительной власти, банкам и иным пользователям финансовая отчетность предоставляется в соответствии с законодательством Российской Федерации". Пользователями бухгалтерской (финансовой) отчетности называются лицам, получателям бухгалтерской информации (14, стр. 48). Пользователи учета обычно имеют различный статус, обладают неравными возможностями и преследуют собственные цели.

1. Должностные лица предприятия выступают в качестве внутренних потребителей информации.

Во-первых, любая компания, является закрытой системой, обработка учетной информации внутри которой состоит из нескольких действий, и, как правило, осуществляется различными сотрудниками. Эти сотрудники для того, чтобы приступить к следующему этапу обработки информации, должны получить необходимую информацию от своих предшественников. Таким образом, внутреннее потребление информации обусловлено технологическим циклом обработки. Информация, используемая по данному основанию является неполной и фрагментарной.

Во-вторых, учетная информация должна быть передана руководству компании для принятия управленческих решений, т. е. в осуществлении ее глобальной функции для оптимизации экономической деятельности. Эта информация в отличие от первого случая-это готовый к использованию продукт.

В обоих случаях потребители информации не испытывают с получением информации проблем так как являются сотрудниками предприятия, так как передача им информации является обязанностью других сотрудников. Могут быть проблемы с качеством информации, своевременностью получения и т.п., но не в факте получения.

2. Участники (учредители) предприятия являются внешними пользователи бухгалтерской информации так как, что имеют финансовый интерес в предприятии.

В соответствии с законом о бухгалтерском учете все организации, за исключением бюджетных, представляют годовую отчетность участникам организации или ее собственникам в соответствии с учредительными документами организации. Этот метод предоставления учетной информации не является полностью надежным, поскольку:

- представлен в стандартной отчетности неполно и фрагментарно;

- учредительными документами общества может содержаться ограничения на предоставление информации акционерам;

- требования закона и учредительных документов могут просто проигнорировать, без реальной угрозы уголовного преследования.

Другой возможностью получения информации является ознакомление с ней по публикациям в периодических изданиях: в настоящее время, закон устанавливает круг лиц, обязанных публиковать годовую финансовую отчетность. Конечно, прочитать могут не только учредители, но и другие пользователи.

В отличие от других сторон, заинтересованных в отчетной информации, учредители организации имеют возможности для их избрания на руководящие должности и перевода во внутренние пользователи, который в настоящее время является самым надежным способом получить постоянный доступ к объективной информации.

3. Сотрудники компании могут быть заинтересованы в учетной информации, в дополнение к своим обязанностям как люди, имеющие с предприятием трудовые отношения. В данном случае, они в одном лице совмещают функции как внутренних, так и внешних клиентов.

Так как от финансового положения работодателя зависит стабильность зарплат работников, очевидно, что это волнует работника.

Процедуры, необходимые работодателям для ознакомления персонала с финансовым положением компании, в действующем законодательстве не существует, поэтому рабочие получают такую информацию либо на общих основаниях или с использованием своего служебного положения. Отдельные правила для оценки финансового положения компании содержатся в ее учредительных документах или в коллективном договоре, если таковой существует.

К этой группе пользователей может добавить также лиц, которые не подписали трудовых или иных соглашений с компанией, но собираются сделать это, и поэтому заинтересованы в выяснении финансового положения потенциального работодателя.

4. Третьих лиц, как и работники, должны быть зарегистрированы в качестве лиц, вступивших с компанией в договорные отношения того или иного рода или намеревающиеся в такие отношения вступать. Наибольший интерес к бухгалтерской информации компаний есть у его кредиторов или потенциальных инвесторов.

Фиксированного правила, обязывающего компании предоставлять информацию заинтересованным сторонам, как в предыдущем случае, нет. Последние судят о финансовом состоянии организации из публикаций в печати.

5. Государство, его субъекты и муниципальные образования наиболее заинтересованы в предоставлении им бухгалтерских информационных структур, поскольку эта информация напрямую влияет на поступление этим субъектам налоговых платежей.

Их интересы защищают налоговые и другие органов, обладающие вотношении субъектов учета значительными правами и возможностями. Предоставление информации в эти органы всегда являются предметом законодательства и является значительной частью работы бухгалтера.

6. Обществу в целом также интересна учетная информация, хотя оно и является только косвенным ее потребителем.

Общее состояние финансового рынка, в котором каждый гражданин так или иначе имеет своих интересы зависит от деятельности всех предприятий, охватываемых системами учета. В общем, положительные и отрицательные отклонения нивелируются, но любая тенденция в том или ином направлении является значительной; богатство и нищета каждой личности составляют богатство или бедность всего общества, а последние, имея заинтересованность наблюдают за ситуацией пристально.

Не говоря уже о том, что различная информация, необходимая для принятия управленческих решений, предназначенные для публикации, и т. д. не является единым целым: каждый пользователь получает исключительно информационный шаблон сделанный исключительно для его интерпретации.

Равенство сторон заявили лишь формально. Нормативной базы бухгалтерского учета, в частности, предусмотрено, что при формировании бухгалтерской отчетности должна быть обеспечена нейтральность информации, содержащейся в нем. Это означает исключение одностороннего удовлетворения интересов одних групп пользователей финансовой отчетности к другим. Указывает на то, что информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий. Однако, каждый пользователь находится в своей ситуации и вынужден ей довольствоваться.

2.3 Функции бухгалтерского учета

В управленческой системе учет выполняет ряд функций (Рис. 2.):

Функции бухгалтерского учета

Информационная

Контрольная

Поддержание обратной

связи

Аналитическая

Обеспечения сохранности

собственности

Рисунок –2 Функции бухгалтерского учета

Информационная функция в системе управления является одной из основных функций бухгалтерского учета, который осуществляется в системе управления. Бухгалтерская информация широко используется во всех видах учета, планирования и прогнозирования, а также для определения стратегии и тактики организации.

Бухгалтерский учет фиксирует и хранит комплексные синтетические (синтез) и аналитические (подробные) сведения о состоянии и движении имущества и источниках его образования, хозяйственных процессах, о конечных результатах финансовой и производственно-хозяйственной деятельности предприятия. На всех этапах требования к разработке учетной информации: объективность, достоверность, своевременность, эффективность (20, стр. 6).

Обеспечение сохранности имущества – значимая функция в условиях рыночных отношений и наличия различных форм собственности. Эта функция зависит от действующей системы учета и определенных предпосылок, таких как:

- усовершенствование системы учета;

- применение передовых методов выявления недостач, растрат и хищений;

- использование измерительных емкостей, измерительных и контролирующих приборов;

- использование современных средств для сбора, обработки и передачи информации.

Функцию обратной связи используют для управления, она формируется и передается в виде информации о фактических параметрах развития объекта управления. Используя обратную связь, на основании фактических показателей осуществляется контроль за выполнением запланированных показателей, выявляются недостатки и резервы производства.

Аналитическая функция. Реализация этой функции позволяет осуществлять анализ по всем разделам бухгалтерского учета, в том числе использования всех видов ресурсов, затрат на производство и реализацию продукции, правильность применяемых цен, что имеет важное значение в условиях действия рыночных цен, процессов инфляции.

На современном этапе совершенствования управления, становления рыночной экономики к бухгалтерской информации предъявляются повышенные требования. Она должна быть высокого качества и эффективной для удовлетворения потребностей собственника, иностранного партнера, участвующего в создании и эксплуатации совместных предприятий. В зависимости от функций управления экономическая информация подразделяется на плановую, управленческую, учетную и аналитическую .

Контрольная функция бухгалтерского учета. Контроль неотделим от учета. Контроль – это проверка для обеспечения правильности и законности определенных действий. Реальный, эффективный контроль возможен только при правильной организации всего процесса бухгалтерского учета. Качественная учетная информация позволяет осуществлять контроль на разных стадиях производства, контролировать в случае необходимости во всех деталях деятельность предприятия и его подразделений, анализировать ее на основании данной информации, подготовить, обосновать и внести соответствующие управленческие решения на различных уровнях управления.

Существует три вида контроля: предварительный, текущий и последующий (заключительный).По форме осуществления они схожи и имеют одну цель: способствовать тому, чтобы фактически полученные результаты были как можно ближе к требуемым.

Контроль имеет несколько направлений:

- выполнение планов по объемам произведенной, отгруженной и проданной продукции;

- защита собственности предприятия, правильность и целесообразность расходов;

- проведение периодической инвентаризации материальных ресурсов в целях контроля за правильностью хранения материальных ценностей, их сохранность;

- осуществление предварительной проверки бухгалтером распорядительных документов, хозяйственных договоров, установление порядка приема и выдачи материальных ценностей, денежных средств, порядок операций через банки. Это позволяет следить за исполнением законов, постановлений, распоряжений, указов и т. д.

Контрольная функция бухгалтерского учета обеспечивается с помощью специальных методов: наблюдение данных и их обобщение; сопоставимость; повышенные требования на надежность; объективность информации; своевременность.

Информация должна соответствовать юридическим нормам. За невыполнение правовых норм, несут ответственность исполнительный директор, бухгалтер и лица, являющиеся хранителями материальных и денежных средств.

Материальная ответственность-это обязанность по закону возместить ущерб (убытки, потери, недостачи ценностей и денежных средств), нанесенный действиями или бездействием должностных лиц.

Финансовая ответственность бывает:

- частичная (возлагается на администрацию как распорядителя ресурсов и выступающую от имени юридического лица);

- полная (возлагается на работников, которые получают, выдают и хранят материальные ценности и деньги).

Бухгалтерский учет обеспечивает информацией для контроля за материально ответственными лицами. С этой целью, есть раздельный учет материальных ценностей и денежных средств по каждому материально ответственному лицу.

Заключение

Изучение в курсовой работе "определение, основные задачи и функции бухгалтерского учета", позволило сделать следующие выводы.

История бухгалтерского учета насчитывает не одно тысячелетие: бухгалтерский учет возник вместе с человеческой цивилизацией около 6000 лет назад. Потребности хозяйственной жизни вызвали развитие учета, а это стимулировало рост цивилизации, особенно таких важных частей, как письменность и математика.

Большой вклад в развитие бухгалтерского учета внесли такие зарубежные ученые, как Л. Пачоли, Ж. Савари, М. де ла Порт, Э.Т. Джонс, и российские: К. И. Арнольд, И. Ахматов, Э. А. Мудров, Ф.В. Езерский.

История бухгалтерского учета в СССР продолжила традиции старой дореволюционной России, тем не менее, появились зачатки новой учетной записи.

С распадом СССР и выделением России как нового государства в ее экономической политике произошли значительные изменения. В 1990-х годах шла непрерывная работа по совершенствованию бухгалтерского учета и внедрению международных стандартов и принятой в мировом сообществе финансовой отчетности.

С 1 января 1992 г. Был введен новый план счетов, утверждено Положение о бухгалтерском учете в Российской Федерации, принят закон о бухгалтерском учете. Вводится новый порядок учета накоплений, финансирования капитальных вложений и формирования капитала организаций и т. д. Установился порядок объявления учетной политики организаций, разнообразными стали методы оценки объектов бухгалтерского учета.

Легальное определение бухгалтерского учета содержится в статье 1 Федерального закона "О бухгалтерском учете" от 21.11.1996 № 129-ФЗ. В основном большинство авторов в учебниках дают определение бухгалтерского учета на основе определения данного в законе.

Ст. 1 Федерального закона от 21 ноября 1996 года. N 129-ФЗ определяет основные задачи бухгалтерского учета на законодательном уровне.

В теоретической литературе, все бухгалтерские задачи могут быть разделены на несколько групп: технологические задачи, которые зависят от технологических аспектов бухгалтерского учета; алгоритмические задачи, которые зависят от записи алгоритмов в вычислительной технике; задачи, которые зависят от отданных руководством предприятия приказов, которым бухгалтер по роду своей работы обязан подчиняться; технические задачи, которые зависят от поддержания системы учета в рабочем состоянии.

Классифицировать задачи, можно исходя из следующих оснований: характер взаимоотношений (функции), частота повторения, зрелости, метод регулирования, характер воздействия на экономическую деятельность, объект целеполагания.

Легко выделить проблемы, с которыми сталкивается бухгалтер и по другим признакам: по характеру необходимых работ, количеству привлеченных работников; ответственным исполнителям, срокам исполнения; по ответственности за неисполнение, по конечному пользователю получившему информацию.

В системе управленческого учета выполняет ряд функций.

Информационная функция в системе управления является одной из основных функций бухгалтерского учета, который осуществляется в системе управления.

Обеспечение сохранности собственности – значимая в условиях рыночных отношений и наличия разных форм собственности функция.

Функцию обратной связи, необходимой для управления, она формируется и передается в виде информации о фактических параметрах развития объекта управления.

Аналитическая функция. Реализация этой функции позволяет осуществлять анализ по всем разделам бухгалтерского учета, в том числе использования всех видов ресурсов, затрат на производство и реализацию продукции, правильность применяемых цен, что имеет важное значение в условиях действия рыночных цен, инфляционных процессов.

Контрольная функция бухгалтерского учета. Контроль неотделим от учета. Контроль – проверка для обеспечения правильности и законности определенных действий.

Список литературы

1. Федеральный закон от 21.11.1996 N 129-ФЗ (ред. от 28.09.2010) "О бухгалтерском учете" (принят ГД ФС РФ 23.02.1996) (с изм. и доп., вступающими в силу с 01.01.2011) Система «Консультант плюс»

2. Постановление Правительства РФ от 6 марта 1998 г. N 283 «Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности» // Система «Консультант плюс»

3. Приказ Минфина РФ от 6 июля 1999 г. N 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 (в ред. от 08.11.2010) // Система «Консультант плюс»

4. Алексеева Г.Н. Теория бухгалтерского учета: Учебное пособие. - Тамбов: Изд-во Тамб. гос. техн. ун-та, 2004. – 105 с.

5. Владимирова Т.В. Теория бухгалтерского учета: Учебное пособие - М: Издательство «Экзамен», 2005. – 320 с.

6. Ерофеева В.А., Тимофеева О.В. Бухгалтерский учет : лекции. - М. : Юрайт-Издат, 2008. – 192 с.

7. Загряцкий Н.И. Теория бухгалтерского учета. – Н.Новгород: Нижегород. гос. архит.- строит. ун-т, 2004. -138 с.

8. История бухгалтерского учета / И.А. Маслова, Б.Г. Маслов, Ю.Д. Земляков, В.Ю. Салихова // Бухгалтерский учет в бюджетных и некоммерческих организациях. – 2006. - N 19.

9. История бухгалтерского учета / И.А. Маслова, Б.Г. Маслов, Ю.Д. Земляков, В.Ю. Салихова // Бухгалтер и закон. – 2006. - N 10.

10. Каморджанова Н.А., Карташова И. В. Бухгалтерский финансовый учет. 3-е изд. - СПб.: Питер, 2008. – 628 с.

11. Кожинов В.Я. Основы бухгалтерского учета. - Система ГАРАНТ, 2003 г.

12. Кондраков Н.П. Бухгалтерский учет: Учебник. – М.: ИНФРА-М, 2007. – 634 с.

13. Маренков Н.Л., Веселова Т.Н. Бухгалтерское дело. - Ростов-на-Дону: Феникс, 2005. – 544 с.

14. Медведев М.Ю. Теория бухгалтерского учета : учебник. – М.: Издательство «Омега-Л», 2007. – 458 с.

15. Палий С.Е., Ходырева Е.Л. Бухгалтерское дело: Учебное пособие. – Н.Новгород: Нижегород. гос. архит.- строит. ун-т, 2005. – 185 с.

16. Петров А.С. Постатейный комментарий к Федеральному закону «О бухгалтерском учете», 2009 г. – Система «Гарант».

17. Пошерстник Н.В., Мейскин М.С. Самоучитель по бухгалтерскому учету. – СПб.: Издательский дом Герда, 2005. – 217 с.

18. Родина Л.Н. Этапы развития бухгалтерского учета: учебное пособие. – Тамбов : Изд-во Тамб. гос. техн. ун-та, 2007. – 51 с.

19. Русалева Л.А. Теория бухгалтерского учета: Учебник. - Ростов н/Д: «Феникс», 2004. – 384 с.

20. Слезингер Ю.В. Бухгалтерский учет: курс лекций. - М.: ТК Велби. Изд-во Проспект, 2004. – 264 с.

21. Черных И.Н. История бухгалтерского учета: учебное пособие. – Воронеж: изд. ВГУ, 2005. – 23 с.

Размещено на

- Управление формированием затрат на предприятии (ОАО «Автоплюс»)

- Сущность, задачи, функции, цели бухгалтерского учета

- «История возникновения и развития коммерции и предпринимательства за рубежом и в России»

- Задачи оперативно-розыскной деятельности (Сущность оперативно-розыскной деятельности)

- Статус нотариуса в законодательстве РФ

- Понятие и система источников гражданского права в Российской Федерации

- Управление поведением в конфликтных ситуациях, способы разрешения

- Управление разными типами сотрудников

- Понятие семьи, модели семейного воспитания, оказывающие влияние на процесс обучения младших школьников

- Прогнозная оценка спроса на рынке товаров (услуг) (ООО «Выбор»)

- «Теория происхождения государства и права»

- Национальная безопасность Российской Федерации: региональный аспект)