Управление формированием затрат на предприятии (ОАО «Автоплюс»)

Содержание:

Введение

Сведения о затратах – один из более значимых разновидностей данных согласно управленческому учету.

В ходе собственной работы организация делает материальные и производственные расходы на простое и расширенное воспроизводство основных фондов и используемых денег, изготовление и реализацию продукта, общественное формирование собственных коллективов и прочие. Затраты – это финансы анализ стоимости материальных, трудовых, экономических, природных, информативных и иных разновидностей ресурсов в изготовление и реализацию продукта за конкретный промежуток периода. Как очевидно из определения, затраты характеризуются финансовой оценки ресурсов, снабжая основу замера разных типов ресурсов, целевой конструкцией, некой стадией периода, то есть, обязаны быть определены для продукции за этот момент периода.

Еще одно существенное качество затрат: в случае, если расходы никак не втянуты в изготовление и никак не списаны в эту продукцию, то затраты становятся в резервы сырья, использованных материалов и таким образом впоследствии, ресурсы в неполном изготовлении, ресурсы готовой продукта. Из этого вытекает то, что расходы обладают качеством запасоемкости и в этом случае они принадлежат к активам предприятия.

Необходимо отличать кроме того принципы затрат и расходов. Расходы — это затраты конкретного этапа периода, документально подтвержденные, экономически правомерные, целиком перенесшие собственную цена на реализованную за данный промежуток времени продукцию, к примеру, торговые и административные затраты.

Издержки — это комплекс всевозможных разновидностей затрат на изготовление и реализацию продукта в полном, либо ее раздельных элементов.

Подсчет финансовых расходов содержит существенное значимость с целью принятия управленческих постановлений о необходимости последующего задействования работы и денежных средств в данной области деятельности. Размер финансовых и бухгалтерских доходов станут различаться на величину неявных расходов.

В целях принятия управленческих решений следует понимать собственные расходы и в основную очередь разбираться в данных о производственных затратах. Анализ издержек может помочь узнать их результативность, определить, не будут ли они излишними, корректировать и осуществлять контроль расходов, планировать уровень прибыли и рентабельности производства.

Эффективное руководство расходами считается эффективным инструментом увеличения прозрачности и производительности работы фирмы и ее структурных подразделений.

В настоящее время на российских фирмах никак не уделяют надлежащего интереса управлению расходами. Но даже среди тех руководителей, которым на практике пришлось убедиться, что управление расходами - необходимый элемент работы компании, не все понимают, насколько. А ведь знамениты примеры, если при снижении издержек на ряд процентов прибыль увеличивается так же как при повышении размера продаж на треть. При этом фирма никак не несет дополнительных расходов, связанных с расширением производства, менеджеры не думают по поводу новейших методов продвижения продукта, в конечном итоге, возникает вероятность наиболее гибкого ценообразования. Ведь отличные характеристики по расходам можно приобрести не только снизив их, но и повысив ответную реакцию от этих затрат. Все вышеперечисленное определяет актуальность выбранной мной темы.

Целью курсовой работы является выявление резервов снижения себестоимости продукции промышленного предприятия и создание рекомендаций согласно их реализации.

Реализация данной цели потребовала постановки и решения последующих задач: изучение роли и место проблем управления расходами, исследование экономического механизма формирования себестоимости продукции промышленных предприятий, изучение особенностей управления себестоимости продукта в современных условиях, исследование особенности обоснования и реализации запасов снижения себестоимости продукта в современных условиях хозяйствования, необходимо проанализировать основные показатели работы компании, провести исследование производственных расходов и себестоимости продукта промышленного компании.

Хотелось бы выбрать объектом своей курсовой работы Российское предприятие ОАО "Автоплюс".

Предметом изучения является процесс формирования себестоимости продукта, выявление и реализация резервов ее уменьшения в обстоятельствах рыночной экономики.

Глава 1. Затраты как экономическая категория

1.1. Понятие «затраты»

Сведения о расходах – один из более значимых разновидностей сведении в области управленческого учета. В ходе собственной работы организация делает материальные и производственные расходы на обычное и расширенное воспроизводство главных фондов и оборотных денег, создание и реализацию продукта, общественное продвижение собственных коллективов и прочие.

Затраты – это денежная оценка стоимости материальных, трудовых, экономических, природных, информативных и иных разновидностей ресурсов на производство и реализацию продукта за конкретный промежуток времени. Как видно из определения, расходы характеризуются:

1) денежной оценкой ресурсов, снабжая основу измерения всевозможных разновидностей ресурсов;

2) целенаправленной установкой;

3) конкретным этапом периода, то есть, обязаны быть отнесены на продукцию за настоящий промежуток периода. Еще одно главное качество расходов: если расходы никак не втянуты в производство и не списаны в эту продукцию, то расходы превращаются в резервы сырья, использованных материалов и так впоследствии, резервы в незавершенном изготовлении, запасы готовой продукции. Из этого необходимо, что расходы обладают свойством запасоемкости и в этом случае они касаются к активам предприятия. Необходимо отличать также принципы расходов и затрат. Затраты — это расходы конкретного этапа периода, фактически утвержденные, экономически правомерные, целиком вынесшие собственную цену в реализованную за данный момент продукцию, к примеру торговые и управленческие затраты. В отличие от расходов затраты не могут быть в пребывании запасоемкости, не могут иметь отношение к активам предприятия. Они отражаются при расчете выгоды компании в отчете о прибылях и потерях. Понятие «затраты» обширнее определения «расходы», но при конкретных обстоятельствах они имеют все шансы быть схожим.

Понятие «издержки» применяется в финансовой концепции и практике в свойстве определения «затраты» согласно к изготовлению продукта (трудов, услуг) в целом либо его раздельным стадиям. Отдельные создатели оценивают определения «затраты на производство» и «издержки производства» будто идентичные, но это не соответствует реальности. Понятие «издержки» обширнее определения «затраты». Издержки — это комплекс разных типов расходов на изготовление расстраивавши реализацию продукта в полном либо ее единичных элементов. К примеру, расходы изготовления — это расходы материальных, трудовых, экономических и иных разновидностей ресурсов на изготовление и реализацию продукта. Помимо этого, «издержки» содержат характерные разновидности расходов: общий социальный налог, убыток от брака, поручительский ремонт. Определения «затраты на производство» и «издержки производства» имеют все шансы соответствовать и рассматриваться как идентичные только в конкретных обстоятельствах.

Под бухгалтерскими расходами подразумевают практические расходы условий изготовления, полученных согласно рыночным расценкам.

Под финансовыми подразумевают «затраты пропущенных возможностей», то есть необходимую сумму средств, какую возможно приобрести при более удачном из абсолютно всех вероятных других альтернатив применения ресурсов. Подобным способом, финансовые расходы каждого ресурса подобранного с целью производства продукта одинаковы его цены (значения) при лучшем из абсолютно всех возможных альтернатив применения. Представление финансовых расходов обуславливается не всеобъемлемостью ресурсов согласно сопоставлению с числом альтернатив их использования. На сбалансированном абсолютно конкурентоспособном торге экономические и бухгалтерские расходы на приобретаемые условия изготовления схожи. Те факторы изготовления, какими организация обладает (неявные расходы), в бухгалтерских расходах никак не отражаются. Вычисление финансовых расходов содержит существенную значимость с целью принятия управленческих заключений о необходимости последующего задействования труда и денежных средств в данной области работы. размер финансовой и бухгалтерской прибыли станут различаться на значение неявных расходов. В нашей стране подсчет литофанических расходов располагается с зачаточного периода.

1.2.Классификация затрат

Для планирования и учета, а кроме того с целью исследования текстуры себестоимости продукта все без исключения расходы в ее изготовлению и реализацию сгруппировываются согласно финансовым составляющим и согласно калькуляционным статьям затрат.

При поэлементной систематизации затраты сгруппировываются согласно характеру их создания, вне зависимости с целевого направления и зоны их появления. В соответствии с расположению о составе расходов, согласно изготовлению и осуществлении продукта (трудов, услуг), охватываемых в первоначальной стоимости продукта (трудов, услуг) и о режиме развития экономических итогов, учитываемых при налогообложении доходов, подтвержденному распоряжением Правительства российская федерация от 5 августа 1992 г. № 552 с добавлениями 1995 и 1998 гг., учитывается последующая классификация затрат согласно составляющим: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие затраты.

Классификация расходов, согласно составляющим, важна с целью того, для того чтобы исследовать материалоемкость, энергоемкость, трудозатратность, фондоемкость и определить воздействие технологического прогресса на структуру расходов. В случае, если часть заработной платы снизится, а с целью амортизации возрастет, в таком случае данное указывает об увеличении промышленной степени фирмы, об увеличении производительности труда. Удельный груз зарплаты уменьшается в том случае, когда возрастает часть комплектующих продуктов, полуфабрикатов, что указывает об увеличении степени кооперации и квалификации.

Материальные расходы - особо большой компонент расходов на изготовление, часть которого в единой сумме расходов является 60 — 90%; только в промышляющих секторах экономики индустрии его часть не слишком велика. Структура материальных расходов неоднородна и содержит затраты в сырьевые материалы и использованные материалы. В цене материала и использованных материалов включают комиссионное вознаграждение гонорары, оплата брокерских и других посреднических услуг. Цена израсходованного в ходе изготовления материала и использованных материалов вводится в первоначальную стоимость продукта в отсутствии налога на дополненную цену. Однако имеются и изъятия с данного правила, в случае если продукт компании освобождена от НДС, в таком случае оно никак не обладает способностью отнять необходимую сумму оплаченного налога из средства налога, приобретенного при осуществлении личной продукции. В аналогичных вариантах предприятию можно причислить оплаченный налог в первоначальную стоимость продукта.

К вещественным расходам в свою очередь принадлежат: горючее и энергия, расходуемые на научно-технические цели и хозяйственные потребности, покупные комплектующие продукта и полуфабрикаты, подвергающиеся в последующем монтажу, производству либо добавочному обрабатыванию в этой компании, расходы на получение тары и упаковки, тарных использованных материалов (в случае если цена тары никак не введена в цену использованных материалов, поставляемых в данном резервуаре), за исключением цены тары согласно стоимости ее вероятного применения, резервные доли с целью ремонтных работ автомобилей и оборудования, производственные услуги посторонних компаний и учреждений, а кроме того собственных (заключающихся в равновесии компании) хозяйств, никак не имеющих отношение к главному делу компании, изнашивание негодных и быстроизнашивающихся объектов работы со сроком работы меньше года либо ценой меньше 50-кратно-го объема наименьшей ежемесячной оплаты работы за единицу, приборов, инструментария, лабораторского оснащения, спецодежды и др., отчисления, налоги и пошлины, сопряженные с применением природного материала: отчисления в воспроизведение минерально-сырьевой основы, оплата из-за недра земли, за воду, забираемую из водохозяйственных концепций в границах определенных лимитов, отчисления в рекультивацию территорий либо плата трудов согласно рекультивации территорий, оплата за древесину, отпускаемую в корню, и др., утраты от брака и простоев по внутрипроизводственным обстоятельствам, утраты от недостач в границах общепризнанных мерок естественной убыли и при нехватке виноватых лиц.

Траты на оплату труда — это расходы на плату труда ключевого производственного персонала компании, в том числе премии за производственные итоги, побудительные и возмещающие выплаты, в том числе в связи с повышением стоимости и индексацией прибыли в границах общепризнанных мерок, предустановленных законодательством, а кроме того расходы на оплату работы не состоящих в штате компании сотрудников, занимающихся в основной деятельности.

Заработная оплата сотрудников столовых, детских учреждений, жилищно-коммунального хозяйства также никак не вводится в первоначальную стоимость, а возмещается из специализированных источников (чистейшей прибыли и др.).

Отчисления на общественные потребности - это отчисления во внебюджетные общественные средства.

Следующий большой компонент расходов — изнашивание ключевых производственных фондов, равнозначный сумме амортизационных отчислений. Сюда ведь принадлежат ускоренная амортизация ключевых фондов и ее индексирование.

Прочие расходы в составе себестоимости продукта (трудов, услуг) -это налоги, пошлины, отчисления в специальные внебюджетные средства, изготавливаемые в согласовании с определенным законодательством порядком, платежи за максимально допускаемые выбросы (сбросы загрязняющих веществ), неотъемлемая страховка собственности компании, учитываемого в составе производственных фондов, а кроме того единичных категорий сотрудников, занимающихся в изготовлении определенных разновидностей продукта (трудов, услуг), вознаграждения за изобретения и рационализаторские предписания, платежи согласно кредитам в пределах ставок, установленных законодательством, плата трудов согласно сертификации продукта, расходы на командировки согласно установленным законодательством общепризнанным меркам, подъемные, оплата посторонним компаниям за пожарную и сторожевую службу охраны, подготовку расстраивавши переподготовку сотрудников, расходы в упорядоченный комплект сотрудников, поручительский ремонт и сервис, оплата услуг связи, вычислительных центров, банков, оплата за аренду ключевых производственных фондов, изнашивание по нематериальным активам и др.

Классификация расходов по предназначению, то имеется по статьям калькуляции, показывает, куда, в какие цели и в каких объемах израсходованы средства. Она нужна с целью исчисления себестоимости разновидностей продуктов в многономенклатурном изготовлении, определения центров концентрации расходов и поиска запасов их уменьшения.

Затраты на изготовление продукта оформляют максимальный обособленный вес в абсолютно всех затратах компании. К ним принадлежат все без исключения разновидности затрат согласно поддержанию ключевых производственных фондов в трудовом пребывании — на капитальный, умеренный и настоящий ремонт, уход, содержание и использование автомобилей и оснащения и др. В случае неравномерности расходов в осуществление особенно трудных разновидностей ремонтных работ ключевых производственных фондов компании имеют все шансы (однако никак не должны) создавать за результат себестоимости продукта резервный актив расходов на восстановление. Это в особенности касается компаний, на которых установлено 1 раз в несколько лет приостанавливать на период ремонтных работ деятельность преобладающей доли оснащения расстраивавши обеспечивать следующий выдача целому медперсоналу, помимо ремонтников расстраивавши лиц, поддерживающих требование жизнеобеспечения компании (энергетики и др.). В подобных вариантах внезапное увеличение расходов на восстановление порождает конкретные проблемы, которых можно исключить усреднением расходов, охватываемых в себестоимость продукта, в частности линией формирования с начала года резервного фонда.

При установлении себестоимости единичных разновидностей продукта (трудов, услуг) применяется классификация расходов на единицу продукта согласно статьям калькуляции, требуемая в процессе ценообразования на разнообразные разновидности продукта.

Основные статьи калькуляции: сырьевые материалы и использованные материалы, возвратные остатки (вычитаются), покупные изделия и полуфабрикаты, горючее и энергия на научно-технические цели, главная и вспомогательная заработная плата производственных работников, отчисления на социальное и мед страховка производственных работников, затраты на содержание и использование автомобилей и оборудования, общепроизводственные затраты, потери от брака, другие производственные затраты, торговые затраты. (Приложение 1)

Различают, кроме того, расходы прямые и косвенные. Прямые расходы объединены с созданием конкретных разновидностей продукта (сырьевые материалы, материалы, заработная плата производственных работников и иное). Они непосредственно принадлежат в этот либо другой предмет калькуляции. Косвенные затраты объединены с созданием некоторых разновидностей продукта и принадлежат на предметы калькуляции путем распределения соответственно надлежащей основе (основной и дополнительной зарплате работников либо абсолютно всем непосредственным затратам, производственной участка и так далее). Образцом косвенных затрат считаются общепроизводственные и общехозяйственные затраты, расходы на сущность основных фондов и иное.

Затраты производства в зависимости от их состава разделяются на расходы простые (элементные) и расходы комплексные (непростые).

Элементные (простые) расходы предполагают из себя расходы согласно отдельным качественно однородным составляющим и заключаются только лишь с 1-го типа (компонента). Образцом считаются расходы на зерна, сено, расходы иных материалов, горючего, производственная заработная оплата (плата работы), износ основных средств и так далее. Комплексные (сложные) расходы, в отличие от простых элементных, могут быть подразделены в разнообразные компоненты (сложные доли). К ним принадлежат общепроизводственные и общехозяйственные затраты, затраты в восстановление ключевых денег и так далее. Они распределяются согласно единичным типам продукта общей комплексной величиной определенных расходов (общепроизводственных, общехозяйственных и иных затрат) в отсутствии отделения и детализации в себестоимости разных видов готовой продукции согласно единичным составляющим расходов.

По характеру взаимосвязи с размером изготовления затраты разделяются в переменчатые, постоянные, смешанные.

Переменные - это такие расходы, размер которых располагается в более или менее прямой соразмерной либо иной зависимости от величины размера изготовления (сдельная заработная плата производственных работников, сырьевые материалы использованные материалы, научно-техническое горючее, электричество). В прямой связи от перемен размера изготовления пребывают все без исключения главные расходы, и по этой причине они считаются неустойчивыми статьями.

Постоянными являются расходы, размер которых при изменении размера изготовления никак не изменяется. К подобным расходам принадлежат общепроизводственные и общехозяйственные затраты. С течением периода стабильные расходы имеют все шансы увеличиться, к примеру, из-за стагнации экономики, однако они никак не меняются прямо пропорционально изменениям размера изготовления.

Смешанные расходы предполагают из себя совокупность переменных и постоянных расходов из-за перемены характера действия их согласно взаимоотношению к размерам изготовления. Они имеют все шансы быть разложены на переменные и постоянные слагаемые (элементы).

Данная классификация расходов в обстоятельствах рыночной экономики возложена в базу нынешних концепций компании производственного (административного) учета, то что гарантирует исследование и исследование потерь в целях объяснения и моделирования рационального административного постановления.

В рыночных обстоятельствах акцентируют явные и неявные расходы. Явные расходы – это альтернативные (кратковременные), принимающие конфигурацию непосредственных платежей поставщикам условий изготовления и переходных продуктов. В число очевидных потерь вступает заработная плата работников, менеджеров, предназначающихся, комиссионные выплаты торговым компаниям, выплаты банкам и иным поставщикам экономических и вещественных услуг, плата автотранспортных затрат и многое другое.

Неявные (невыраженные) расходы – это другие расходы использования ресурсов, которые принадлежат собственникам компании либо пребывающих в собственности компании равно как юридического лица. Подобные расходы никак не учтены договорами, неотъемлемыми с целью явных платежей. И никак не отражаются в бухгалтерской отчетности, однако с этого они не становятся менее реальными.

1.3. Понятие и сущность себестоимости продукции (работ, услуг), её экономическое значение.

Производство продукта, либо предоставление услуг, подразумевает надлежащее ресурсное предоставление, размер которого оказывает значительное воздействие на степень формирования экономики компании. По этой причине каждая компания либо производственное звено обязаны понимать, во что обходиться производство продукции (трудов, услуг). Данный фактор в особенности важен в условиях рыночных взаимоотношений, таким образом, как степень расходов на изготовление продукта оказывает большое влияние в конкурентоспособность компании, его экономику.

С целью этого для того чтобы понимать, во что ограничиваться производство продукта, предприятие обязано осуществлять его стоимостную оценку согласно вещественному и количественному составу (ресурсы и объекты работы), а кроме того согласно формуле и числу расходов работы, необходимых с целью его производства.

Наравне с определением «издержки» в свойстве схожего признака применяется коэффициент себестоимости продукта. Себестоимость продукта — данное валютное представление расходов производственных условий, никак не обделяемых с целью реализации предприятием производственной и торговой работы, сопряженной с выпуском и реализацией продукта и предложением услуг, в таком случае имеется все без исключения в таком случае, во что ограничиваться предприятию производство и реализацию продукта. В условиях перехода к рыночной экономике первоначальная стоимость продукта считается важным признаком производственно-хозяйствен-ной работы компании. В странах с развитой рыночной экономикой подсчет расходов на изготовление и вычисление себестоимости продукта уделены в управленческий подсчет, вызванный предоставить сведение с целью управления себестоимостью продукта специалистам, административно-управленческому персоналу предприятия и его подразделений.

В соответствии со значением издержек себестоимости изготовления необходимо различать первоначальную стоимость изготовления и осуществлении, выпуска продукта и продаж.

Себестоимость выпуска (изготовления) продукта определяет в денежном измерении все без исключения вещественные расходы и расходы на оплату работы, какие в этом либо другом изготовлении падают на единицу и в полный размер издаваемой продукта. В себестоимости как в обобщающем финансовом признаке обнаруживают собственное отображение все стороны работы компании: уровень научно-технического оборудования изготовления и изучения научно-технических действий; степень компании изготовления и работы, уровень применения производственных мощностей; экономность применения материальных и трудовых ресурсов и прочие требование и условия, определяющие производственно-хозяйственную работу.

Приступая к обсуждению трудных задач создания себестоимости согласно изготовлению и осуществлении продукта (трудов, услуг), следует проанализировать главные утверждения себестоимости равно как экономико-правовой группы.

Хозяйственно-производственная работа в каждом предприятии связана с употреблением материала, использованных материалов, горючего, энергии, с выплатой заработной платы, отчислением платежей на общественное и пенсионное страхование сотрудников, начислением амортизации, а кроме того с рядом других необходимых расходов. С помощью движения обращения эти расходы регулярно возмещаются из спасения компании с реализации продукта (трудов, услуг), то что гарантирует беспрерывность производственного хода. С целью подсчета средства абсолютно всех затрат компании их приводят к общему признаку, показывая с целью данного в валютном формулировании. Подобным признаком и считается первоначальная стоимость. Первоначальная стоимость продукта (трудов, услуг) считается одним из важных обобщающих характеристик работы компании (предприятия), отображающих результативность применения ресурсов; итоги введения новейшей технической и современной технологии; усовершенствование компании труда, изготовления и управления.

Фирмы, специализирующиеся производственной работой, определяют издержки изготовления, а компании, исполняющие сбытовую, снабженческую, торгово-посредническую работу, издержки обращения. Определенная структура расходов, которая сможет существовать отнесены на издержки производства и обращения, регулируются законодательно почти в абсолютно всех государствах. Это объединено с отличительными чертами налоговой концепции и потребностью отличать расходы компании согласно ключам их возмещения (вводимые в первоначальную стоимость продукта и, таким образом, воздаваемые из-за результата стоимости в нее и воздаваемые из прибыли, остающейся в установке компании уже после уплаты налогов и иных неотъемлемых платежей).

В соответствии со п. 1 утверждения о составе расходов согласно изготовлению и реализации продукта (трудов, услуг), охватываемых на первоначальную стоимость, и о порядке развития экономических итогов, учитываемых при налогообложении доходы, утвержденного распоряжением Правительства Российская Федерация с 01.07.95 №661 (состояние о составе расходов), первоначальная стоимость продукта (трудов, услуг) предполагает собою стоимостную оценку применяемых в ходе изготовления продукта (трудов, услуг) естественных ресурсов, материала, использованных материалов, горючего, энергии, ключевых фондов, трудящийся ресурсов, а также других расходов на ее изготовление и реализацию. Однако, кроме расходов, прямо либо неявно предопределенных процессом производства, организация несет и конкретные расходы, какие не связаны с выпуском продукта (трудов, услуг) и в себестоимость, как правило, не включают.

1.4. Методы учета затрат и калькуляция

Установление себестоимости – весьма непростая процедура, причем калькулирование себестоимости продукта (трудов, услуг) обязано отвечать отраслевой специфике компании, а кроме того, отличительным чертам компании его производства.

Калькулирование — эта концепция расчетов, с поддержкой которых обусловливается первоначальная стоимость целой реализованной продукции и ее элементов, первоначальная стоимость определенных разновидностей продуктов, совокупность расходов отдельных подразделений компании на изготовление и реализацию продукта. Процедура калькулирования себестоимости продукта содержит разделение расходов на изготовление среди завершенной продукцией и неполным созданием; вычисление из-за-финансовых затрат на забракованную продукцию; оценку остатков изготовления и второстепенной продукции; установление средства затрат, имеющих отношение к готовым продуктам; разделение расходов среди вариантами продукта; вычисление себестоимости считанные единицы продукта.

Отличают 4 ключевых способа калькулирования продукта: простой, нормативный, позаказный и попередельный.

Простой способ используется в фирмах, вырабатывающих однородную продукцию, никак не обладающих полуфабрикатов и неполного изготовления. В данных фирмах все без исключения производственные затраты за отчетный промежуток оформляют себестоимость целой произведенной продукта (трудов, услуг). Первоначальная стоимость считанные единицы продукта вычисляется линией разделения средства производственных затрат в число единиц продукта.

Нормативный способ используется в фирмах с многочисленным и массовым нравом изготовления. Неотъемлемым обстоятельством его использования считается формирование нормативной калькуляции, согласно функционирующим на основание месяца общепризнанным меркам и дальнейшее регулярное обнаружение в текущем режиме отклонений сданных норм (экономии и перерасхода) в завершении месяца. Действующими нормами называют подобные, согласно каким в данный момент выполняется выдача использованных материалов и оплата работы.

Показной прием учета используется в фирмах персонального и мелкосерийного изготовления, где производственные затраты предусматриваются согласно единичным заявкам на продукт либо трудам. тут подлинная первоначальная стоимость обусловливается по завершении проделанного заказа. все совокупность расходов будет составлять ее первоначальная стоимость.

Попередельный способ используется в фирмах, где начальное сырьевые материалы и использованные материалы в ходе изготовления протекают несколько границ, стадий (кирпичное, текстильное), либо там, где из одних исходных использованных материалов в одном научно-техническом ходе изготовления приобретают разнообразные типы продукта. При попередельном способе сперва обусловливается первоначальная стоимость всей продукции, а потом первоначальная стоимость ее единицы.

Глава 2. Анализ затрат по статьям калькуляции на предприятии ОАО «Автоплюс»

2.1. Краткая характеристика предприятия ОАО «Автоплюс»

Открытое акционерное общество «Автоплюс» основано в целях осуществлении Стратегии реформирования ОАО РАО «ЕЭС России» и ОАО белый «Омскэерго».

К концепции формирования ОАО АК «Омскэерго» одним из первенствующих направлений считается осуществление политики уменьшения расходов, повышение доходности фирмы, увеличения инвестиционной привлекательности. Единственный из путей уменьшения расходов – сокращение потерь фирмы в транспортные затраты путем обособления этого бизнеса от ОАО АК «Омскэерго».

ОАО «Автоплюс» основано как независимое юридическое лицо в согласовании с гражданским кодексом российской федерация на базе постановления только одного учредителя ОАО АК «Омскэерго» на основе постановления Совета директоров ОАО АК «Омскэерго» от 25.12.2016 г.

Дата общегосударственной регистрации общества: 22 января 2017 года.

Государственный регистрирующий номер: 1045513000708.

Место пребывания: Российская Федерация, г. Омск.

Почтовый адрес: 644022, г. город, ул. Новороссийская, 6

Общее управление нынешней деятельностью ОАО «Автоплюс» реализовывает главный директор, у которого в руководстве пребывают зам. генерального директора, технический директор, коммерческий директор и главный бухгалтер.

Состав управления компании:

- главный директор – главная цель состоит в стратегическом управлении структурными подразделениями и предприятием в целом.

- зам. генерального директора – координирование и единое управление структурными подразделениями, производственно-хозяйственной и финансово-экономической работой.

- Технический директор – главная цель состоит в руководстве производительно-технической деятельностью структурных подразделений.

- Коммерческий директор – главная цель состоит в совокупном руководстве эксплуатационно-коммерческой деятельностью структурных подразделений.

- Главный бухгалтер - главная цель состоит в организации и ведении бухгалтерского учета.

В структура ОАО «Автоплюс» вступают соответствующее структурные подразделения:

- Автотранспортные колонны №1, №2, №3, №4 – реализовывают перевозочную, транспортно-эксплуатационную другую деятельность, сопряженную с реализацией автотранспортного процесса, техническое обслуживание и ремонт транспортных средств.

- Ремонтно-механические мастерские – реализовывают восстановление, техническое и гарантийное обслуживание автомобильного транспорта.

- Ремонтно-строительный участок – осуществляет сантехнические деятельность согласно сервису зданий и объектов ОАО «Автоплюс», концепций отопления и водоснабжения и энергоснабжения.

2.2. Виды деятельности предприятия.

Главной целью работы Общества считается извлечение доходов. С целью извлечения доходов Общество имеет право реализовывать всевозможные разновидности работы, никак не запрещенные законодательством, в том числе:

- ремонт грузовых и легковых машин, автобусов, тракторов и аграрных автомобилей;

- ремонт и техническое обслуживание легковых машин и иных транспортных средств согласно заказам населения и сторонних учреждений;

- эксплуатация и сервис автомобильного хозяйства;

- погрузочно-разгрузочные и транспортно-экспедиционные услуги;

- услуги согласно транспортировке грузов и прочие транспортно-экспедиционные услуги по заказам населения и сторонних учреждений;

- материально-техническое обеспечение и реализация;

- продажа и передача в наем (в аренду) недвижимого имущества производственно-технического направления;

- общая коммерческая деятельность согласно обеспечению функционирования рынка;

- иные виды деятельности, не запрещенные законодательством Российской Федерации.

Отдельными типами деятельности, перечень которых определяется федеральными законами, Общество может заниматься только на основании специального разрешения. (Приложение 3)

|

№ п/п |

Показатели |

Ед. изм. |

2017 год |

2018 год |

Абсолютное отклонение |

Относительное отклонение, % |

|

1 |

Объем оказанных услуг. |

т. р. маш/час |

96661 435770 |

171894 671627 |

75233 283857 |

7,78 6,51 |

|

2 |

Среднегодовая стоимость основных средств. |

т. р. |

49570 |

47374 |

-2196 |

-4,4 |

|

3 |

Среднесписочная численность работников. |

чел. |

496 |

516 |

20 |

4 |

|

4 |

Фонд оплаты труда. |

т. р. |

32959 |

57966 |

25007 |

7,58 |

|

5 |

Средняя заработная плата. |

руб. |

7337 |

8785 |

1448 |

1,97 |

|

6 |

Прибыль. |

т. р. |

2634 |

4191 |

1557 |

59,11 |

|

7 |

Рентабельность. |

% |

5,3 |

8,8 |

3,5 |

- |

Объем оказанных услуг ОАО «Автоплюс» на 31.12.2017 г. составил 96661 тыс. руб. или 435770 машино-часов. На 31.12.2018 г. эти цифры увеличились, если сравнивать 2017 г. на 75233 и 283857 соответственно и составил 171894 тыс. руб. или 671627 машино-часов.

В 2017 г. главными потребителями услуг ОАО «Автоплюс» считались более большие компании энергосистемы г. Омска (приложение 4). Указанные потребители обеспечивали гарантированный размер потребления автоуслуг со стороны ОАО АК «Омскэнерго», что поспособствовало стабильному развитию компании.

Перед ОАО «Автоплюс» встают вопросы повышения доли рынка и увеличения собственной конкурентоспособности, повышения масштаба оказываемых услуг и увеличения прибыльности компании, ОАО «Автоплюс» проявляет обслуживание сторонним учреждениям, количество которых возрастает и на этот период близится к шестидесяти. Более большими из них считаются: ЗАО «СМТ – 4», ЗАО «УМ – 2», ЗАО «Регион-Бизнес», НПО «Мостовик», ОАО «СО-ЦДУ ЕЭС», ОАО «Соцсфера», ООО «БИНОМ», ООО «ДСК», ООО Компания «МВА», ООО «Омкабель», ООО «Омскспецэнергомонтаж», ООО «ОМУ–3», ООО «Ресурстранстрой», ООО «Сибиряк-центр», ООО «СМУ КПС», ООО «Спектр», ООО ПСФ «Полет и К», Омский филиал ФГУП «Управление ведомственной охраны Минэнерго России» и другие.

Подобное повышение размера проявленных услуг случилось за счет обширного спектра автоуслуг и ремонтно-диагностических услуг, какие способны осуществлять организация; значительного парка подвижного состава; гибкой стоимостной политики, персональной работы с покупателями; присутствие высококвалифицированного и подготовленного персонала; своевременность исполнения заказов, круглосуточной деятельность диспетчерской работы; размещение 4-х автоколонн компании в различных регионах города Омска.

Потенциальным покупателем услуг ОАО «Автоплюс» может представлять любое из предприятий города и сфере, а также иных регионов и их число будет зависеть от рекламной проработки. Размер и структура основных фондов на 31.12.2018 год представлена в таблице.

Таблица 2

Имущественное положение предприятия ОАО «Автоплюс»

|

Группы основных средств |

По состоянию на 31.12.2018г. |

|||

|

Наименование основного средства |

Балансовая стоимость, руб. |

Амортизация, руб. |

Остаточная стоимость, руб. |

Степень износа (фактическая), % |

|

Здания |

28 690 996 |

429 497 |

28 261 499 |

30 |

|

Машины и оборудование |

1 340 097 |

116 388 |

1 223 709 |

52 |

|

Передаточные устройства |

39 627 |

15 410 |

24 217 |

15 |

|

Производство и хозяйств. инвентарь |

699 776 |

38 683 |

661 093 |

22 |

|

Прочие основные фонды (находящиеся в эксплуатации) |

340 000 |

340 000 |

0 |

|

|

Сооружения |

111 670 |

704 |

110 966 |

18 |

|

Транспортные средства |

27 728 983 |

8 440 166 |

19 288 817 |

76 |

|

ИТОГО |

58 951 149 |

9 380 848 |

49 570 301 |

|

Формирование основных фондов происходило в течение 2017 года, то есть постановка на баланс предприятия согласно списку по формированию уставного капитала. Так как основные средства ОАО «Автоплюс» были сформированы из зданий, сооружений, транспортных средств и хозяйственного инвентаря, принадлежащих предприятиям ОАО АК «Омсэнерго» и бывших, в основном, в продолжительной эксплуатации. В связи с этим анализ основных фондов нецелесообразно проводить по бухгалтерскому учету. Фактический средний износ основных фондов составляет 36 %. Однако износ по группам далеко не равномерен. Наиболее изношенными являются транспортные средства 76 %.

Наименее изношены в группе «Сооружение и передаточные устройства» - 15-18 %, что объясняется тем, что имущество было приобретено в 2017 году.

Поскольку Общество как самостоятельное юридическое лицо начало функционировать с марта 2017 года, то, по сути, отражено перемещение персонала из ЦАУ ОАО АК «Омскэнерго» в штат ОАО «Автоплюс». Общая численность персонала ОАО «Автоплюс» на 31.12.2017 г. составляла 496 человек в том числе, руководителей, специалистов и служащих – 58 человек, рабочих – 438 человек. Численность руководителей линейного звена (структурных подразделений ОАО «Автоплюс») составляет 9 человек. На 31.12.2018 г. общая численность персонала составила 513 человек в том числе, руководителей, специалистов и служащих – 61 человек, рабочих – 455 человек. Доля административно-управленческого персонала в общей численности ППП и за 2017, и за 2018 года составляет 11 %.

Оплата труда работников ОАО «Автоплюс» производится в соответствии с Положением об оплате труда. В ОАО «Автоплюс» действует три системы оплаты труда: сдельная, повременная, бестарифная.

Системы оплаты труда работникам ОАО «Автоплюс» устанавливаются генеральным директором в зависимости от категории работников и условий труда.

Премирование работников производится на основании Положения о премировании за основные результаты производственно-хозяйственной деятельности рабочих, руководителей, специалистов и служащих ОАО «Автоплюс». Премирование производится с учетом личного трудового вклада в конечные результаты работы Общества. Размер премии в 2017 году был установлен в размере 50 % тарифной составляющей на оплату труда. На 2017 год размер премии увеличен до 75 %. В 2017 г. фонд оплаты труда составил 32959 тыс. руб. В 2018г. – 57966 тыс. руб., что на 25007 тыс. руб. больше по сравнению с 2017 г.

В ОАО «Автоплюс» установлены следующие виды доплат:

- выплаты, обусловленные районным регулированием оплаты труда;

- доплата за работу с вредными и (или) опасными и иными особыми условиями труда;

- доплата за работу в ночное время;

- оплата работы выходные и праздничные дни;

- оплата сверхурочной работы;

- оплата простоя не по вине работника;

- доплата за работу по графику с разделением смены на части и за работу в режиме ненормированного рабочего времени;

- доплата за руководство бригадой;

- доплата за время дежурства на квартире;

- доплата за совмещение профессий и за замещение;

- надбавка за классность (за 2 класс – 10%, за 1 класс – 25%)

Оплата простоя, в том числе технологического не по вине работника производится в размере тарифной ставки (должностного оклада). Время простоя по вине работника или простоя, о котором работник своевременно не предупредил руководителя, оплате не подлежит.

Оплата труда за пределами нормальной продолжительности рабочего времени оплачивается за первые два часа работы не менее, чем в полуторном размере, за последующие часы – не менее, чем в двойном размере. По желанию работника сверхурочная работа может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

Среднегодовая заработная плата работника рассчитывается на основе минимальной месячной тарифной ставки рабочего 1 разряда с учетом плановых дефляторов. За 2017 год средний размер ставки составил 1953 руб., за 2018 год – 2184 руб.

Норматив заработной платы на 1 рубль выполненного объема услуг за 2017 год составил 0,33 руб., за 2018 год – 0,34 руб.

Средняя заработная плата на предприятии находится в пределах среднеотраслевой и индексируется в соответствии с инфляционными показателями согласно данным Госкомстата.

Повышение среднемесячной заработной платы на ОАО «Автоплюс» в 2018 году в сравнении с 2017 годом на 1448 рублей или на 19.7 % произошло за счет применения плановых дефляторов, увеличения размера доплат стимулирующего и компенсирующего характера и повышения процента премии за основные результаты производственно-хозяйственной деятельности. Согласно статистическим данным, среднемесячная заработная плата работников ОАО «Автоплюс» выше среднемесячной заработной платы работников, занятых в промышленности региона на 2008 рублей и на 3997 руб. выше среднемесячной заработной платы работников, занятых в отрасли автомобильного транспорта.

Данные таблицы свидетельствуют об увеличении объема оказанных услуг, прибыль выросла на 59,11%, что в абсолютном выражении составило 1448 тыс. руб. Это говорит о стабилизации деятельности предприятия и выхода фирмы на оптимальный объем оказания услуг. Вследствие увеличения объема оказанных услуг предприятие нуждалось в привлечении дополнительной рабочей силы.

Рентабельность предприятия – отношение балансовой прибыли предприятия к среднегодовой стоимости основных средств – в абсолютном выражении составила 3,5 %. Уровень рентабельности отражает доходность предприятия.

Планируемая себестоимость работ калькулируется исходя из фактических показателей, нашедших свое отражение в бухгалтерском учете, скорректированных исходя из производственного плана на текущий период, показателей инфляции, заключенных и планируемых к заключению договоров на предоставление услуг производственного характера, договоров аренды, инвестиционного плана предприятия по направлениям деятельности.

Необходимость планирования издержек заключается в оптимизации текущих затрат предприятия, обеспечивающих необходимые темпы роста прибыли и рентабельности на основе рационального использования денежных, трудовых и материальных ресурсов.

Затраты, связанные с производством и реализацией подразделяются на следующие группы:

- материальные затраты, включают расходы на приобретение ГСМ, запчастей и прочих материалов;

- работы и услуги производственного характера. Основной статьей этих расходов являются расходы на услуги сторонних ремонтных организаций и прочие работы и услуги производственного характера;

- затраты на оплату труда, включают оплату труда основного персонала (водители), оплату труда ремонтного персонала, оплату труда вспомогательного персонала, оплату труда ИТР;

- ЕСН начисляется в размере 27,1 % от затрат на оплату труда;

- негосударственное пенсионное обеспечение (3,5%);

- амортизация основных средств. К амортизируемому имуществу относится: подвижной состав, здания, сооружения, оборудование и т.п. Начисление амортизации осуществляется линейным способом;

- прочие затраты включают оплату лизинговых платежей, работ и услуг сторонних организаций (услуги связи, коммунальные услуги, услуги за пожарную и сторожевую охрану, юридические услуги, информационные услуги, аудиторские услуги), командировочные и представительские расходы, арендную плату, расходы на страхование, налоги и сборы, расходы но охрану труда и др.

Качественно затраты по статьям калькуляции и затраты на производство и реализацию услуг не различаются, поскольку представляют собой текущие затраты.

Анализ себестоимости имеет исключительно важное значение. Оно позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, определить влияние различных факторов на его прирост и на этой основе дать оценку работы предприятия по использованию финансовых и материальных возможностей и установить резервы в снижении себестоимости продукции.

2.3.Анализ затрат предприятия ОАО «Автоплюс»

Издержки предприятия являются одним из основных качественных

показателей хозяйственной деятельности предприятия и представляют собой

выраженные в денежной форме материальные, трудовые и финансовые затраты.

Для осуществления текущей деятельности в 2018 году разработаны смета

затрат и калькуляция себестоимости ОАО «Автоплюс».

Затраты на производство и реализацию услуг за 2017 год составили 90 851 тыс. руб. при плане 87 595 тыс. руб. Увеличение затрат в абсолютной сумме на 3 256 тыс. руб. произошло в связи с перевыполнением плана предоставляемых услуг.

Таблица 3

|

Показатели |

План |

Факт |

Отклонение от плана, +,- |

Выполнение плана, % |

|

Объем предоставляемых услуг |

89501 |

96 661 |

7 160 |

108,0 |

|

Затраты на производство и реализацию услуг |

87595 |

90 851 |

3 256 |

103,7 |

|

Уровень затрат в % к объему услуг |

97,87 |

93,99 |

- 3,88 |

х |

Из приведенных данных видно, что план по объему предоставляемых услуг перевыполнен на 8 %, а затраты на производство и реализацию услуг,

утвержденные планом по уровню снизились на 3,88 %.

Анализ по отдельным статьям затрат приведен в таблице: затраты на производство и реализацию продукции за 2017 год (приложение 6,). Наибольший удельный вес в структуре себестоимости занимают следующие статьи: материальные затраты — 30 %, затраты на оплату труда - 36 %, ЕСН — 13 %, амортизация основных фондов -10 %.

При определении себестоимости используется группировка затрат на 1

машино-час по статьям калькуляции, необходимая в процессе ценообразования.

Таблица 4

|

Показатели |

План |

Факт |

Отклонение от плана, +,- |

Выполнение плана, % |

|

Объем предоставляемых |

422 186 |

435 770 |

135 584 |

103,2 |

|

Затраты на производство и реализацию услуг, маш/час. |

87595 |

90 851 |

3 256 |

103,7 |

|

Себестоимость |

207,48 |

208,48 |

1,00 |

100,5 |

Себестоимость услуг на 1 машино-час за 2017 года составила 208 руб. 48 коп. при планируемой 207 руб. 48 коп., увеличение произошло за счет увеличения материальных затрат. В том числе увеличились затраты на приобретение горюче-смазочные материалы (ГСМ) из-за неоднократного повышения отпускных цен на бензин и дизельное топливо (ДТ). Так ОАО «Сибнефть-Омскнефтепродукт» повышало отпускные цены на бензин и дизельное топливо в течение 2017 года: с 1 апреля, с 20 мая, с 10 июля, с 9 августа, с 16 сентября, с 14 октября, с 31 октября и с 20 декабря. Также затраты на ремонт. Фактические затраты на ремонт составили 14 054 тыс. руб. при плане 7 913 тыс. руб. Перерасход произошел по причине физического старения транспортных средств, находящихся в эксплуатации.

Для осуществления текущей деятельности на 2018 год разработаны смета затрат и калькуляция себестоимости ОАО «Автоплюс».

Затраты на производство и реализацию услуг за 2018 год составили 164 760 тыс. руб. при плане 153 834 тыс. руб. В абсолютной сумме затраты увеличились на 10 926 тыс. руб.

Таблица 5

|

Показатели |

План |

Факт |

Отклонение от плана, +,- |

Выполнение плана, % |

|

Объем предоставляемых |

156 780 |

171 894 |

15 114 |

109,6 |

|

Затраты на производство и реализацию услуг |

153 834 |

164 760 |

10 926 |

107,1 |

|

Уровень затрат в % к объему услуг |

98,12 |

95,85 |

2,27 |

х |

Из приведенных данных видно, что план по объему предоставляемых услуг выполнен на 109,6 %, а затраты на производство и реализацию услуг, утвержденные планом увеличились на 7,1 %. Уровень затрат к объему услуг увеличился на 2,27 %.

Анализ по отдельным статьям затрат приведен в таблице: затраты на производство и реализацию продукции за 2018 год (приложение 7). Из таблицы видно: экономия в абсолютной сумме произошла по статьям: амортизация основных средств — 3 780 тыс.руб.; коммунальные услуги — 232 тыс.руб.; командировочные и представительские расходы — 596 тыс.руб.; негосударственное пенсионное обеспечение — 1 109 тыс.руб.; налоги и сборы — 150 тыс.руб.; расходы по охране труда — 82 тыс.руб, перерасход в абсолютной сумме произошел по статьям: сырье и материалы — 11 316 тыс.руб. (ГСМ — 6 884 тыс.руб., запчасти — 3 735 тыс.руб., прочие материалы — 697 тыс.руб.) за счет увеличения объема предоставляемых услуг на 49 534 маш/час., а так же в связи с увеличением стоимости материалов сверх дефляторов, предусмотренных по плану; работы и

услуги производственного характера — 3 594 тыс.руб., в связи с непредвиденными затратами по ремонту автомобилей; оплата труда с отчислениями — 792 тыс. руб.

Так как основным фактором, влияющим на величину затрат, является объем и структура оказываемых услуг, поэтому важным аналитическим показателем являются плановые затраты, пересчитанные на фактический объем услуг. Изменение объема выполненных услуг неодинаково влияет на разные статьи затрат. Поэтому при анализе затраты подразделяем на зависимые и независимые от объема услуг.

Таблица 6

|

Показатели |

План |

Факт |

Отклонение от плана, +,- |

Выполнение плана,% |

|

Затраты на производство и реализацию услуг |

153 834 |

164 760 |

19 926 |

107,1 |

|

В том числе: |

||||

|

зависимые от объема услуг |

101 624 |

113 110 |

11 486 |

111,3 |

|

независимые от объема услуг |

52210 |

51650 |

-560 |

98,8 |

|

Затраты, пересчитанные на фактический объем услуг |

163 631 |

164 760 |

1 129 |

100,7 |

Данные свидетельствуют о том, что увеличение затрат в связи с перевыполнением объема услуг составило 11 486 тыс. руб., а за счет прочих факторов затраты снизились на 560 тыс. руб. В целом в относительной сумме затраты увеличились на 1 129 тыс. руб.

Наибольший удельный вес в структуре себестоимости занимают следующие статьи: материальные затраты — 32 %, затраты на оплату труда - 35,2 %, ЕСН — 9,1 %, амортизация основных фондов — 7,9 %, прочие затраты — 10,9% (лизинговые платежи — 2,6%, коммунальные услуги — 1,1 %, услуги за пожарную и сторожевую охрану — 1,1%, арендная плата — 2,03 %, расходы на страхование — 0,9 %, остальные расходы — 3,2 %).

Анализ себестоимости по уровню (в %) показывает, что происходит снижение расходов, непосредственно не связанных с реализацией услуг (амортизация основных средств).

При определении себестоимости используется группировка затрат на 1 машино-час по статьям калькуляции, необходимая в процессе ценообразования.

Таблица 7

|

Показатели |

План |

Факт |

Отклонение от плана, +,- |

Выполнение плана, % |

|

Объем предоставляемых |

622 093 |

671 627 |

49 534 |

108,0 |

|

Затраты на производство и реализацию услуг, маш/час. |

153 834 |

164 760 |

10 926 |

107,1 |

|

Себестоимость |

247,28 |

245,31 |

-1,97 |

99,2 |

Себестоимость услуг 1 машино-час в 2018 году составила 245 руб. 31 коп. при планируемой 247 руб. 28 коп., уменьшение произошло за счет увеличения объема предоставляемых услуг.

Анализ себестоимости имеет исключительно важное значение. Он позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, определить влияние различных факторы на его прирост и на этой основе дать оценку работы предприятия по использованию финансовых и материальных возможностей и установить резервы в снижении себестоимость продукции.

Глава 3. Пути снижения затрат на предприятии ОАО «Автоплюс»

С целью снижения себестоимости продукции на предприятии разработана Программа управления издержками.

Выделяются следующие статьи расходов и мероприятия:

1. Расходы на сырье и материалы, к ним относят снижение затрат на ГСМ. Применяемые мероприятия по снижению издержек производства: за счет прекращения действия надбавки (в размере 5%) к нормам расхода для автомобилей, находящихся в эксплуатации более 8 лет.

2. Затраты на оплату труда. Мероприятия: перевод водителей на сдельную оплату труда, перевод ремонтного персонала на бестарифную оплату труда, начисление доплаты за выслугу лет, затраты ЕСН, за сет снижения затрат на оплату труда, затраты на услуги сторонних ремонтных организаций, за счет проведения ремонтов собственными силами (оборудование участка «ремонт гидрооборудования), затраты на коммунальные услуги, за счет контроля за режимом потребления по: электроэнергии, водоснабжению и т.д

Рассмотрим статью расходов на сырье и материалы: снижение затрат на горюче-смазочные материалы (ГСМ). Снижение издержек производства происходит за счет прекращения действия надбавки (в размере 5%) к нормам расхода для автомобилей, находящихся в эксплуатации более 8 лет.

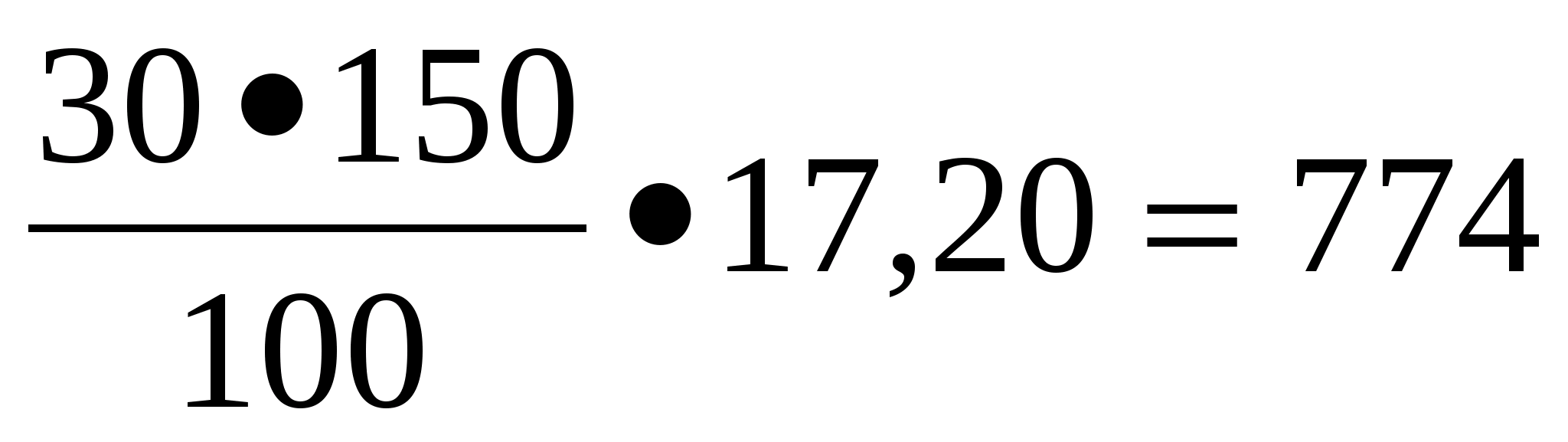

В 2017 году применяли 5 % надбавки за старение, как пример КамАЗ-5320 (бортовой). Действовали следующие нормы расходов (литры):

КамАЗ – 5320 (бортовой) от 5 до 8 лет (5%)

Норма базовая - 25,0

городская (лето) – 30,0

городская (зима) – 32,5

трасса (лето) - 26,25

трасса (зима) - 28,75

Рассчитаем применение нормы городской (лето). Норма расхода 30 литров, пробег за день 150 км., цена ДТ за литр 17,20 руб.. Определим, сколько пойдет затрат на ДТ:

руб./день

руб./день

Всего на предприятии имеется 250 машин старше 8 лет. Следовательно,

руб./день

руб./день

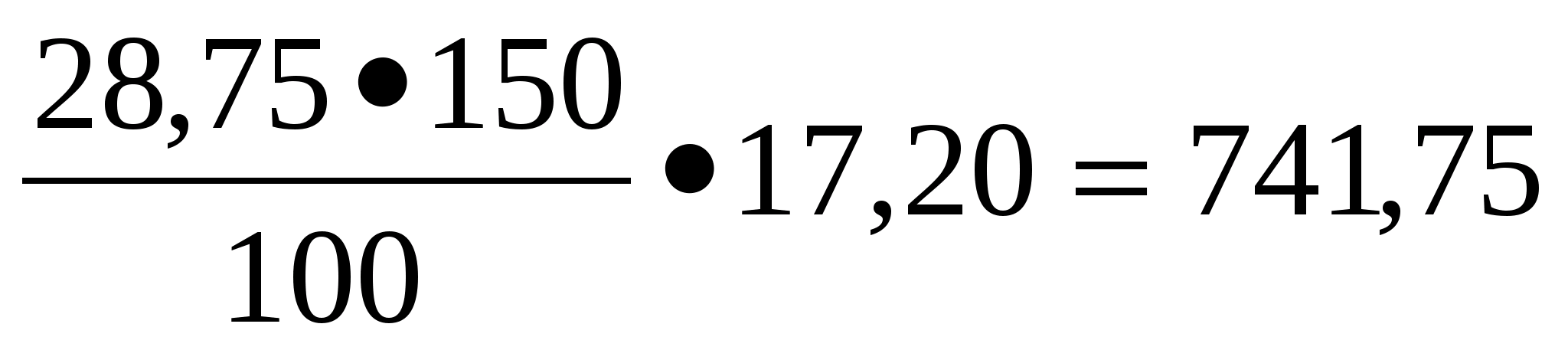

В 2005 году отменили эту процент за старение, так как обслуживание машин проводится регулярно на самом предприятии. Изменились и нормы расходов:

КамАЗ – 5320 (бортовой) до 5 лет

Норма базовая - 25,0

городская (лето) – 28,75

городская (зима) – 31,25

трасса (лето) - 25,0

трасса (зима) - 27,5

Рассчитаем применение нормы городской (лето). Норма расхода 28,75 литров, пробег за день 150 км., цена ДТ за литр 17,20 руб.. Определим, сколько пойдет затрат на ДТ:

руб./ день

руб./ день

руб./день

руб./день

Значит, экономия за один день на одну машину составляет:

руб.

руб.

Экономия на 250 машин за один день: 193500 – 185437,5 = 8062,5 руб.

Таким образом, отменив процент за старение предприятие ОАО «Автоплюс» за год экономит 1 549,2 тыс. руб..

Себестоимость, за счет проводимых мероприятий, направленных на достижение КПЭ, снизилась на 1 839 тыс. руб. при плане 1 036 тыс. руб. Таким образом, применение программы управления издержками дало снижение производственной себестоимости на 2,1 %; В результате произошла максимизация результата от операционной и внереализационной деятельности на 1 007 тыс. руб., при плане 946 тыс.руб.

Заключение

Эффективность деятельности предприятия – это сложная, многоаспектная категория, включающая в себя множество факторов формирования, важнейшим из которых является рациональное использование ресурсов предприятия ОАО «Автоплюс».

Правильное и грамотное формирование затрат на предприятии ОАО «Автоплюс» имеет важное значение, так как данное предприятие существует непродолжительный промежуток времени с 2017 года. От грамотного формирования затрат зависит увеличение доли рынка, повышение конкурентоспособности, увеличение объема оказываемых услуг и повышения доходности предприятия ОАО «Автоплюс».

Для осуществления текущей деятельности предприятия разрабатываются сметы затрат. Основным факторов влияющим на величину затрат, является объем и структура оказываемых услуг. Изменение выполненных объема услуг неоднократно влияет на разные статьи затрат.

Анализ себестоимости по уровню показывает, что на предприятии ОАО «Автоплюс» происходит снижение расходов, непосредственно не связанных с реализацией услуг.

С целью снижения себестоимости продукции на предприятии разработана Программа управления издержками. Эта программа на практике позволила снизить затраты и увеличить прибыль предприятия.

Список литературы

- Говдя, В. В. Управленческий учет затрат на современном предприятии: научное издание / В. В. Говдя, Ж. В. Дегальцева. – Краснодар: изд-во «КрасЕрон», 2018.- 187 с.

- Гомонко, Э.А., Лукьянова, И.В. Управление затратами в системе обеспечения экономической безопасности предприятия / Э.А. Гомонко, И.В. Лукьянова // Вестник Белгородского университета кооперации, экономики и права. 2017. № 2 (63). С. 167-173.

- Дегальцева, Ж.В. Сравнительная характеристика различных методов затрат и калькулирования себестоимости. / Ж. В. Дегальцева // Научный журнал КубГАУ, №104(10), 2018. С.1010-1020

- Денисов, А.А. Управление затратами на предприятиях пищевой промышленности / А.А. Денисов // В сборнике: Вопросы и проблемы экономики и менеджмента в современном мире сборник научных трудов по итогам международной научно-практической конференции. 2017. С. 50-52.

- Диденко, Ю.С. Управление затратами на уровне предприятия / Ю.С. Диденко // В сборнике: Политика импортозамещения: проблемы и перспективы материалы Всероссийской заочной научно-практической конференции. 2017. С. 21-24.

- Дмитриева, А.С. Совершенствование системы управления затратами предприятия / А.С. Дмитриева // В сборнике: Развитие институциональныхоснов бюджетной политики. Пермь, 2016. С. 4-6.

- Иванова, И.Г., Маркова, Ю.А. Управление затратами по центрам ответственности / И.Г. Иванова, Ю.А. Маркова // В сборнике: Фундаментальная наука и технологии - перспективные разработки материалы XII международной научно-практической конференции. 2018. С. 269-272.

- Клейман А.В., Чернышова Н.А. Экономическое содержание понятия «Управление затратами» / А.В. Клейман, Н.А. Чернышова // В сборнике: Современная экономика: актуальные вопросы, достижения и инновации Сборник статей IX Международной научно-практической конференции. 2017. С. 31-33.

- Кузина, А. Ф. Возникновение и развитие бухгалтерского управленческого учета / А. Ф. Кузина, Е. А. Сальникова, Т. С. Пряморукова // Гуманитарные, социально-экономические и общественные науки. - 2016. - № 4. - С. 179-180 с.

- Кузина, А.Ф., Павленко, Е.А. Современный подход к совершенствованию учета и управлению затратами экономического субъекта / А.Ф. Кузина, Е.А. Павленко // Гуманитарные, социально-экономические и общественные науки. 2018. № 6-7. С. 198-200.

- Кузьмина, С.Р. Роль менеджмента качества в управлении затратами / С.Р. Кузьмина // В сборнике: V Лужские научные чтения. Современное научное знание: теория и практика материалы международной научной конференции. 2015. С. 321-325.

- Бикбулатова, М.Н., Василенко, М.Е. К вопросу об управлении затратами на предприятии в условиях финансового кризиса / М.Н. Бикбулатова, М.Е. Василенко // Экономика и предпринимательство. 2017. № 4-1 (81-1). С. 555-558.

- Болатбиев, А.К., Миркина, О.Н. Управление затратами как фактор влияния на финансовые результаты деятельности предприятия / А.К. Болатбиев, О.Н. Миркина // В сборнике: Теоретические и прикладные аспекты научных исследований Сборник статей по материалам II научно-практической конференции. 2017. С. 8-13.

Приложение 1

Классификация затрат по экономическим и калькуляционным статьям.

|

Группировка затрат на производство по экономическим элементам |

Группировка затрат на производство по калькуляционным статьям расходов |

|

1. Сырьё и основные материалы (за вычетом возвратных отходов). 2. Покупные комплектующие изделия и материалы. 3. Вспомогательные материалы. 4. Топливо со стороны 5. Электроэнергия со стороны. 6.Заработная плата основная и дополнительная. 7.Отчисления на социальное страхование. 8. Амортизация основных фондов 9. Прочие денежные расходы. |

1. Сырье и материалы. 2. Покупные комплектующие изделия, полуфабрикаты и услуги. 3.Возвратные отходы (вычитаются). 4. Топливо для технологических целей. 5. Энергия для технологических целей 6.Основная заработная плата производственных рабочих. 7.Дополнительная заработная плата производственных рабочих. 8.Отчисления на социальное страхование. 9.Расходы на подготовку и освоение производства. 10.Расходы по содержанию и эксплуатации оборудования. 11. Цеховые расходы. 12.Общезаводские расходы. 13.Потери от брака (только производства, где потери разрешены в пределах установленных норм). 14. Прочие производственные расходы. 15.Итого производственная себестоимость. 16. Внепроизводственные расходы. 17. Итого полная себестоимость. |

Приложение 2

Основные потребители услуг ОАО «Автоплюс»

|

Наименование клиента |

Кол-во маш/час за 2004г. |

Кол-во маш/час за 2005г. |

Кол-во маш/час на 2006г. |

Кол-во маш/час на 2007г. |

Кол-во маш/час на 2008г. |

|

Тепловое предприятие ОАО АК "Омскэнерго" |

104232 |

146449 |

153763 |

147525 |

139535 |

|

Электрогенерирущее предприятие ОАО АК "Омскэнерго". |

57063 |

88846 |

122430 |

117671 |

114165 |

|

Электросетевое предприятие ОАО АК "Омскэнерго" |

27583 |

34167 |

51061 |

51517 |

49010 |

|

Омскэнергосбыт ОАО АК "Омскэнерго" |

10281 |

15022 |

15666 |

15807 |

14415 |

|

Корпоративное управление ОАО АК "Омскэнерго" |

132225 |

143747 |

0 |

0 |

0 |

|

ОАО ПРП "Омскэнергоремонт" |

20677 |

27664 |

26111 |

26344 |

23370 |

|

ОАО "ИСКОМ" |

32365 |

48235 |

37135 |

37467 |

35749 |

|

ОАО "Энергосервис" |

5311 |

7265 |

5222 |

5269 |

5189 |

|

ОАО"Омскэлектросетьремонт" |

3876 |

5474 |

6383 |

6440 |

6342 |

|

Сторонние организации |

41692 |

96229 |

154923 |

169774 |

178743 |

Приложение 3

Программа управления издержками ОАО «Автоплюс» на 2017 год

|

№ п/п |

Статья расходов |

Мероприятия по снижению издержек производства |

Единовременные затраты на внедренные мероприятия |

Задание по сокращению |

Экономический эффект |

||||||||||||

|

Всего год |

в том числе по кварталам |

Всего год |

в том числе по кварталам |

Всего год |

в том числе по кварталам |

||||||||||||

|

1 кв |

2 кв |

3 кв |

4 кв |

1 кв |

2 кв |

3 кв |

4 кв |

1 кв |

2 кв |

3 кв |

4 кв |

||||||

|

1 |

Расходы на сырье и материалы |

||||||||||||||||

|

Снижение затрат на ГСМ |

За счет прекращения действия надбавки (в размере 5%) к нормам расхода для автомобилей, находящихся в эксплуатации более 8 лет |

1549,2 |

348,2 |

390,3 |

428,0 |

382,7 |

1549,2 |

348,2 |

390,3 |

428,0 |

382,7 |

||||||

|

2 |

Затраты на оплату труда |

||||||||||||||||

|

Перевод водителей на сдельную оплату труда |

2827,1 |

706,8 |

706,8 |

706,8 |

706,8 |

2827,1 |

706,8 |

706,8 |

706,8 |

706,8 |

|||||||

|

Перевод ремонтного персонала на бестарифную о/т |

753,9 |

188,5 |

188,5 |

188,5 |

188,5 |

753,9 |

188,5 |

188,5 |

188,5 |

188,5 |

|||||||

|

Начисление доплаты за выслугу лет работы в «Энергоавтотранс» |

3582,0 |

0,0 |

895,5 |

1343,3 |

1343,3 |

3582,0 |

,0, |

895,5 |

1343,3 |

1343,3 |

|||||||

|

Итого |

7162,9 |

895,2 |

1790,7 |

2238,5 |

2238,5 |

7162,9 |

895,2 |

1790,7 |

2238,5 |

2238,5 |

|||||||

|

3 |

Затраты ЕСН |

За счет снижения затрат на о/труда |

1941,2 |

242,6 |

485,3 |

606,6 |

606,6 |

1941,2 |

242,6 |

485,3 |

606,6 |

606,6 |

|||||

|

4 |

Затраты на услуги сторонних ремонтных организаций |

За счет проведения ремонтов собственными силами (оборудование участка «ремонт гидрооборудования») |

50 |

15 |

25 |

10 |

100,0 |

25,0 |

25,0 |

25,0 |

25,0 |

50,0 |

25,0 |

10,0 |

0,0 |

15,0 |

|

|

5 |

Затраты на коммунальные услуги |

За счет контроля за режимом потребления по: |

|||||||||||||||

|

электроэнергии |

60,0 |

15,0 |

15,0 |

15,0 |

15,0 |

60,0 |

15,0 |

15,0 |

15,0 |

15,0 |

|||||||

|

водоснабжению |

15,0 |

4,0 |

3,5 |

3,5 |

4,0 |

15,0 |

4,0 |

3,5 |

3,5 |

4,0 |

|||||||

|

Итого |

75,0 |

19,0 |

18,5 |

18,5 |

19,0 |

75,0 |

19,0 |

18,5 |

18,5 |

19,0 |

|||||||

|

6 |

Прочие |

||||||||||||||||

|

Снижение затратза счет реализации транспортных средств |

1.снижение затрат на содержание |

560,2 |

22,7 |

137,6 |

179,4 |

220,5 |

560,2 |

22,7 |

137,6 |

179,4 |

220,5 |

||||||

|

2.снижение налогов |

17,8 |

6,2 |

4,5 |

4,5 |

2,7 |

7,5 |

0,2 |

1,3 |

2,6 |

3,4 |

-10,3 |

-6,0 |

-3,2 |

-1,9 |

0,7 |

||

|

Итого |

17,8 |

6,2 |

4,5 |

4,5 |

2,7 |

567,7 |

22,9 |

138,9 |

182,0 |

223,9 |

549,9 |

16,7 |

134,5 |

177,6 |

221,2 |

||

|

ВСЕГО |

67,8 |

6,2 |

19,5 |

29,5 |

12,7 |

11396,0 |

1553,0 |

2848,8 |

|||||||||

- Сущность, задачи, функции, цели бухгалтерского учета

- «История возникновения и развития коммерции и предпринимательства за рубежом и в России»

- Задачи оперативно-розыскной деятельности (Сущность оперативно-розыскной деятельности)

- Статус нотариуса в законодательстве РФ

- Понятие и система источников гражданского права в Российской Федерации

- Особенности политики развития персонала малых предприятий (Теоретические аспекты политики развития персонала организации)

- Управление разными типами сотрудников

- Понятие семьи, модели семейного воспитания, оказывающие влияние на процесс обучения младших школьников

- Прогнозная оценка спроса на рынке товаров (услуг) (ООО «Выбор»)

- «Теория происхождения государства и права»

- Национальная безопасность Российской Федерации: региональный аспект)

- Определение, основные функции и задачи, бухгалтерского учета