Сущность, задачи, функции, цели бухгалтерского учета

Содержание:

Введение

Бухгалтерский учет это главный элемент развития финансовой политической деятельности, механизм бизнеса, единственный из основных элементов управления действиями создания и реализации продукта – содействует совершенствованию компании изготовления, своевременного и долговременного планирования, моделирования и рассмотрения хозяйственно работы.

Бухгалтерский учет занимается фактами хозяйственной жизни, в которой встречаются круг интересов владельца, менеджера, служащих, кредиторов и дебиторов.

Для этого достаточно по каждому факту хозяйственной жизни ответить на вопросы: что, где, кому, когда, зачем, как. Что составляет предмет факта хозяйственной жизни, где место совершения сделки и как распределяется риск, кто несет расходы, кому необходимо платить или отгружать ценности, или оказывать услуги, когда возникают права и обязательства, зачем их необходимо получать и выполнять и как получать и выполнять. Бухгалтеру необходимо всегда помнить, что описания фактов хозяйственной жизни могут быть разнообразными, для этого используются средства анализа и синтеза.

Целью курсовой работы является изучение сущности, определение задач и характеристика функций бухгалтерского учета.

Для достижения цели в курсовой работе поставлены следующие задачи:

1) изучение сущности бухгалтерского учета;

2) исследование задач и функций бухгалтерского учета.

Глава 1. Сущность бухгалтерского учета

1.1 История возникновения и развитие бухгалтерского учета.

Бухгалтерский учет возник вместе с человеческой цивилизацией около 6000 лет назад. Потребность хозяйственной жизни вызвала развитие учета, впоследствии стимулирование роста цивилизации, особенно таких значимых ее частей, как письменность и математика.

Материальные ценности проводились в натуральных единицах, а вычисления и касса - в денежных, где итоги выражались приростом богатства.

Формы хозяйственного производства в первобытных общинах порождали учет основных хозяйственных операций.

Когда Кожинов В.Я изучал, исследовал данный вопрос, о понятии бухгалтерского учета и прочие никак не менее значимые факты, он отметил то, что «записи осуществлялись в виде зарубок на отдельных предметах-бирках или в виде шнуровых плетений». То есть разные цвета – это разные категории. Далее прототипы первичных бухгалтерских документов отмечались по-другому: в виде символов на таблицах из глины или папирусе.

К сожалению, спустя определенный период обыкновенная фиксация качественного и количественного состава имеющихся вещей и рабочей силы прекратило удовлетворять общество. Нужны были сведения о темпах их поступления, а также их затраты. Подобным образом, возникает приходно-расходный учет, где есть определенные правила записей. Позднее, в Месопотамии, еще в XX в. до н.э. записи по приходу материальных ценностей заключали следующие данные, такие как: количество и вид поступивших предметов, имя лица, от которого они поступили, имя получателя, а также дата поступления.

После нормализации приходно-расходного учета, необходимо найти решение проблем задач учета расчетов между отдельными субъектами. Трудность заключается в том, что при взаимозачетах необходимо определять уровень эквивалентности единичных объектов и предметов. После появления денежных средств, исчезла цель установления уровня эквивалентности и появилась нужда обмена денежных средств, их начали взвешивать. Таким образом, появилось понятие «счетное равнозначие». Спустя время появилась необходимость подводить итоги экономической деятельности хозяйствующего субъекта к определенным датам. Стали выделять остатки материальных ценностей и долговых обязательств к этим датам. Были заложены основы кассовой и Главной книги.

Через какое-то время (приблизительно в VI в. Вплоть до н.э.) начали возникать банки, выполнялось хранение и обмен денег из металла, предоставлялись займы. Записи операций вели в приходно-расходных книгах и книгах расчетов. Немного позднее значимость банков увеличилась, они стали принимать участие в сделках равно как посредники, поручители и хранители бумаг.

Термины «дебет» и «кредит» появились в римской империи II в. н.э.

В средние века появились определения счетов и регистров. Счета применяли с целью обозначения материальных ценностей и хозяйственных операций, а регистры с целью специальных записей. С XIII в. возникают три учетные системы теоретических, методологических установок, установленных в виде образца:

1) камеральная (по кассе ведется регистрация поступления и выплат денег);

2) простая, включающая все имущественные и личные счета (они проводятся согласно принципу дебет-кредит, но в учетную совокупность не входят счета собственных средств, еще отсутствует концепция);

3) двойная - она уже включает счета собственных средств.

Полагают, что двойная запись появилась ненамеренно, с потребности осуществлять контроль разноски по счетам.

Имеется определенное число разъяснений, по какой причине бухгалтерская процедура называется двойной, это связано с тем, то что применяется 2 типа записей - хронологическую и регулярную, кроме того 2 степени регистрации: аналитическая и синтетическая, 2 категории счетов – материальные и личные, 2 параллельных учетных цикла, отражается уравнением:

Актив - Пассив = Капитал

Две точки у каждого информационного потока - вход и выход, два лица всегда участвуют в факте хозяйственной жизни - одно отдает, другое приобретает, два раза выполняется любая бухгалтерская работа - сперва фиксируются данные хозяйственной жизни, а затем обязательно обследуется точность проделанной деятельность.

Решающим моментом был выход в 1494 г. книги великого итальянского математика Луки Пачоли (1445-1517) «Summa de Arithmetica, Geometria, Proportioni et Proportionalita» («Сумма арифметики, геометрии, учения о пропорциях и отношениях»), ученое рассуждение которой содержит детальное представление использования двойной бухгалтерии к практике торгового предприятия, раскрывает вопросы применения математики в коммерческом деле. Книга проявила колоссальное воздействие на все последующее развитие учетной мысли. Л. Пачоли дал первое обобщение двойной бухгалтерии, привел комплексное описание ее приемов и благодаря его книге диграфизм сначала распространился в Европе, а затем и во всем мире.

Великим создателем уже после Л. Пачоли был Жак Савари (1622-1690). Его главная работа «Le parfait negotiant» («О совершенном купце») только на французском языке выдержала восемь изданий (с 1676 по 1724 г.) и была переведена на английский, немецкий, фламандский и итальянский языки. Ж. Савари разделил счета на синтетические и аналитические, практиковал торговую калькуляцию, систематизировал балансы на инвентарные (оценка по себестоимости) и конкурсные фиксируется любой обстоятельство хозяйственной жизни, 2 параллельных учетных цикла, отражаемых уравнением, завершающий содержал и индивидуальное владение собственника, таким образом равно как иск имел возможность являться обращен и в все без исключения наследие купца.

Ж. Савари является также основоположником науки о единичном предприятии, он позволял толкование учета ровно как функции фиксируются любым обстоятельством хозяйственной жизни, 2 параллельных учетных цикла, отражаемых уравнением. Существовало формирование кодекса Савари (1673), ровно как его станут именовать на протяжении нескольких столетий. У него был значительный соперник – Матье де ла Порт – великий деятель науки, оставивший Францию. Его большой работой считается систематизация счетов, он разделяет их на 3 категории: личные, материальные и индивидуальные.

Любая категория счетов осуществляет конкретную функцию. 1-ая - финансовую (перемещение денежных средств), 2-ая – специифически хозяйственную (руководство ресурсами изнутри компании) и 3-я – адвокатскую. Осознавая, что номенклатура бухгалтерского учета еще никак не воцарилась, Матье де ла Порт восполнил собственную книгу словарем специализированных определений. Но продвижение двойной бухгалтерии повергло к её рецензенте. Британский писатель Эдуард Томас Джонс выпустил в 1796 г в Бристоле книгу «English system of book-keeping» («Британская концепция счетоводства»), что аргументирует британскую многоколончатую конфигурацию, а популяризация Джонсом помесячных, а никак не годичных балансов приобрела принятие.

Торговый подсчет и приходно-расходная концепция неэффективны в обстоятельствах крупномасштабного заводского изготовления в коммерсантской работе, поэтому возникла потребность концепции начисления износа и распределение статей денежных средств и выручки.

Совместно с популярным суждением о том, то, что бухгалтерский подсчет создается под воздействием общественных, финансовых и общественно-политических условий, имеются и прочие взгляды - бухгалтерский подсчет способен непосредственно представлять условием развития обществам.

Зомбартом Вернером (1863-1941) - немецким экономистом, философом была озвучена данная концепция. Он предположил, что система двойной записи была настолько сильным инструментом, что привела к капитализму.

Данное суждение непосредственно обратно классическому, в которому новейшая концепция изготовления, распределения и обмена требовала доработку учета, и из-за этого сформировали концепцию двойной записи. Данный способ потребовал много внимания, и в заключительном десятилетии она формировалась конструктивной теорией в учетной литературе.

Первоначальные основы российского учета возникли уже после формирования Русского государства (862 г.). Немаловажную значимость сыграло установление Русью христианства, православной веры, из-за этого поспособствовало формированию монастырей, им приписывали, согласно этим периодам, интенсивную хозяйственную активность. Непосредственно они под покровительством Византии образовали идеи российской бухгалтерии.

Ответственность в то время была не только материальной, но и уголовной – личной. В случае недостатки виноватого бичевали, отбирали существования. К XVII в. в Руси возник весьма жесткие принципы отображения фактов хозяйственного существования, содержал в себе дату, текст, количество (финансов, продуктов, использованных материалов).

Изучение Петербургских экспертов - экономистов Я.В. Соколова, В.В. Ковалева, Н.В. Валебникова показывают, то, что в период Петра I никак не исключила значительных перемен и установка бухгалтерского учета. Петр Ι уделял огромное внимание подготовке в специальных школах грамотных людей, которые знали счет и умели вести учетные книги. Чтобы познать счетоводство посылали за границу, на русский язык были переводены книги по коммерческому делу.

В печатном издании «Московские ведомости» в 1710 г. возникло таинственное и непонятное термин «бухгалтер», синоним который считалось российское термин «книгодержатель», однако оно никак не прижилось.

В данный период учета контролированию начало уделяться колоссальный интерес, выпускались специализированные принципы, согласно организации учета равно как государственные акты, 1-ый такого рода документ был датирован 2 января 1714 г. Его принципы требовали: оперативные записи и для того, чтобы «результат был быстрый»; ежедневного ведения приходно - расходных книг; жесткого персонального повиновения отвечающих лиц.

Огромным событием в истории русского учета было создание ре-гламента управления адмиралтейства и верфи от 5.04.1722г., он предусмотрел жесткую концепцию натурально-стоимостного учета использованных материалов.

С конца ХIХ в. в двух культурных центрах России - в Москве и Петербурге - сложились 2 школы бухгалтеров, однако среди ними существовало большое количество методологических отличий в пояснениях.

Первоначальным и наиболее значимым отличием существовало представление бухгалтерского баланса. Москвичи (Р.Я. Вейцман, Н.С. Лунский, А.М. Галаган и др.) считали баланс преображенным, сокращенным и перегруппированным инвентарем. Бухгалтеры Санкт-Петербурга (А.М. Вольф, Е.Е. Сивере, Н.А. Блатов и др.) никак не делили данных суждений, они были убеждены, то что в этом способе рискованно осуществлять подсчет к комплекту исключительно внешных процедур, шло преобразование бухгалтера в регистратора либо счетовода. Петербуржцы подчеркнули денежные, материальные и относительные значения. Они были убеждены, то, что двойная запись - никак не вымысел людей, которые придумали баланс, а результат справедливого закона двойной записи. Петербуржцы заявляли, то, что равновесие никак не считается фактором возведения счетов.

История бухгалтерского учета в СССР возобновляла устои дореволюционной России, однако, основные принципы нового учета, возможно, отследить с 1-ый суток февральской революции, однако в марте 1917 г. появляется и ведется в жизнь действующий надзор. Октябрьская переворот привела к огромным социально-экономическим переменам, по этой причине они никак не имели возможность никак не отразиться в ведении учета, они миновали ряд стадий:

1917-1918 гг. - стремление уравновесить хозяйства в новой методике хозяйствования

1918-1921 гг. - планировались комбинация к развитию революционного учета, утрата прежних концепций и способов бухгалтерского учета, были созданы сознательно новейшие учетные измерители.

1921-1929 гг. - создание новой экономической политики, обновление обычной концепции

1929-1953 гг. - социализм, деформация принципов бухгалтерского учета

1953 -1984 гг. - идеализирование производственного учета, анализ организационных структур.

С 1984 г. - изменение абсолютно всех социально-экономических взаимоотношений в государстве, существовала стремление восстановить традиционные основы бухгалтерского учета. Изменение абсолютно всех социально-экономических взаимоотношений в государстве, существовала стремление восстановить традиционные основы бухгалтерского учета.

Уже после разрушения СССР произошли существенные перемены: трансформация с командно-административной концепции управления к рыночным взаимоотношениям, данное никак не могло не оказать влияние в концепцию бухгалтерского учета.

С 1 января 1992 г. появился новый план счетов, утверждённый Положением о бухгалтерском учете в Российской Федерации,

Кроме того, был установлен Указ о бухгалтерском учете. Стала устанавливаться новейшая процедура учета накоплений, финансирования капитальных инвестиций и развитие денежных средств учреждений, возникают возможности с целью учета действий согласно капитализации арендного имущества, запаса согласно сомнительным долгам, расчетов с акционерами, вексельного обращения и прочие, кроме того возникает процедура объявления учетной политики организаций, разнообразными начали способы оценки объектов бухгалтерского учета. С 01 января 2001 г. Был введен новый план счетов бухгалтерского учета, то, что существовало, было еще одним шагом к осуществлению Программы реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности, утвержденной постановлением Правительством РФ 06.03.98г. № 283.

Из этого можно сделать заключение, что история развития бухгалтерского учета насчитывает не одно тысячелетие, хозяйственный учет возник одновременно с человеческой цивилизацией около 6000 лет назад.

Потребность в хозяйственной жизни вынудила осуществлять и совершенствовать учет, впоследствии чего произошел рост цивилизации, в особенностях, как письменность и математика.

1.2 Определения бухгалтерского учета в различных источниках и их анализ.

Законодательное определение бухгалтерского учета содержится в ст. 1 Федерального закона «О бухгалтерском учете» от 21 ноября 1996 г. N 129-ФЗ: «Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций».

В статье 1 Закона дано подробное определение бухгалтерского учета как законченной системы хозяйственного учета. Организации, как субъекту рынка, вынуждены все время принимать решения, которые касаются ее работы в условиях конкуренции.

По мнению Н.П. Кондракова, «бухгалтерский учет» это упорядоченная система сбора, регистрация и обобщенная информация в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Н.А. Каморджанова и И.В. Карташова дали следующее определение бухгалтерскому учету: упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об активах, обязательствах, доходах и расходах предприятия и их изменениях путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Ерофеева В.А., Тимофеева О.В. сформулировали следующее определение: «Бухгалтерский учет представляет собой определенную систему сбора, регистрации и обобщения в денежном выражении информации об имуществе, обязательствах организации путем сплошного, непрерывного документального оформления. Бухгалтерский учет имеет свои особенности, отличающие его от остальных видов учета.

Н.В. Пошерстник и М.С. Мейскин целиком приводят законодательное определение бухгалтерского учета и показывают схематично, это можно увидеть на рисунке 1.

Рисунок -1. Графическое изображение понятия бухгалтерского учета по определению Н.В. Пошерстника и М.С. Мейскина

Бухгалтерский учет, по мнению С.Е. Палий, Е.Л. Ходырева, представляет из себя «совокупность научных знаний и принципов, обеспечивающих получение учетных данных, они имеют совокупные признаки, характеризующие составные части экономических процессов: сущности фактов хозяйственной деятельности, их измерения во времени, результативность совокупного воздействия».

Законодательное определение бухгалтерского учета, как считает Г.Н. Алексеева, отражает основные этапы учетного процесса и отличия бухгалтерского учета от других видов – статистического и оперативного.

По мнению Загряцкого Н.И., бухгалтерский учет создает информационную систему, оперирующими данными об активах и пассивах организации, отражает факты хозяйственной жизни по движению материальных ценностей, выпуску продукции и ее реализации, определяют доходы и расходы, и финансовый результат хозяйственной деятельности организации.

Бухгалтерский учет, как считает В.Я. Кожинова, способен предоставить возможность показать общую картину материального и экономического состояния предприятия. В нем имеется безграничные синтетические и аналитические сведения согласно главным средствам, материальным, трудовым и денежным ресурсам с целью управления действиями хозяйственной деятельности и контролирования исполнения проекта по прибыли. То есть, законодательное определение бухгалтерского учета содержится в ст. 1 Федерального закона «О бухгалтерском учете» от 21 ноября 1996 г. №129-ФЗ. Таким образом, каждый автор в своей учебной литературе основывается на определение бухгалтерского учета из Федерального закона.

1.3. Предмет и метод бухгалтерского учета

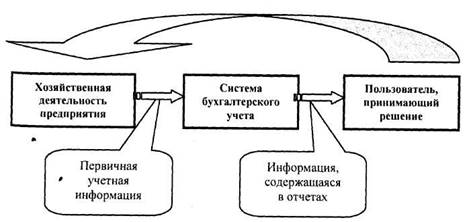

Предметом в бухгалтерском учете является наличие и движение имущества, источники его формирования и использование, также возникшие обязательства и полученные результаты деятельности экономического субъекта. В ходе работы экономического субъекта и финансово-хозяйственной деятельности действует кругооборот хозяйственных средств.

Хозяйственная операция означает отдельные хозяйственные действия, которые вызывают изменения в составе, размещении и источниках образования имущества, при этом хозяйственные операции могут затрагивать либо имущество организации, либо источники образования или одновременно все.

Имущество, обязательства и хозяйственные операции выражаются в денежной оценке с помощью суммирования фактически выполненных затрат.

Данная деятельность организации имеет место быть в том случае, если она располагает определенным размером собственных и заемных средств, когда соотношение зависит и от вида ее деятельности, и от финансовой стабильности.

Способ бухгалтерского учета - комплекс абсолютно всех способов и методов, с поддержкой которых в бухгалтерском учете отображается перемещение и состояние хозяйственных средств и источников их создания. Он содержит в себе последующие способы и методы, какие общепринято именовать элементами способа бухгалтерского учета: документы и инвентаризация, анализ и расчёт, счета и двойная запись, баланс и отчетность.

Документация - письменное свидетельство о совершенной хозяйственной операции или право на ее совершение. Каждая хозяйственная операция должна оформляться документарно, это служит не только основанием для отражения операций, но и методом первичного наблюдения и регистрации их.

Инвентаризация - способ проверки соответствия имущества организации и состояние ее финансовых обязательств на определенную дату с данными бухгалтерского учета.

Оценка - метод, через который хозяйственные средства получают денежное выражение.

Чтобы отразить хозяйственные операции используется метод двойной записи, смысл которой взаимосвязанное отражение разных явлений, вызываемых хозяйственными операциями, данный метод записи раскрывает их экономическое содержание, может изучать хозяйственную деятельность организации.

Балансовое обобщение дает возможность осуществлять серьезное управление за наличием и применением средств любого хозяйствующего субъекта. Итоги хозяйственной деятельности и конкретизация отдельных показателей баланса содержатся в отчетности, то есть в единой системе информации о финансовом положении хозяйствующего субъекта за определенное время. К отчетности предъявляется некоторые требования: достоверность, целостность, сопоставимость, последовательность.

Отчетность необходима быть на русском языке и в валюте РФ, также должна быть подписана руководителем организации и главным бухгалтером.

Глава 2. Задачи и функции бухгалтерского учета

2.1 Задачи бухгалтерского учета

В соответствии со ст. 1 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» основными задачами бухгалтерского учета являются:

- формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости».

Все задачи бухгалтерского учета по причинам, можно разделить на несколько групп:

1. Технологические задачи зависят от технологических аспектов учета. Традиционный учет ориентирован на обработку информации на бумажных носителях, что можно объяснить правовыми и техническими приметами современной цивилизации. По этой причине задачами бухгалтера, а в его лице и самой бухгалтерии являются:

а) регистрация информации

б) перевод информации из собственной системы учета на бумажный носитель, чтобы совершенную сделку могло зарегистрировать в своей системе другое предприятие.

2. Алгоритмические задачи зависят от используемых в учете алгоритмов вычислений, тем самым предполагая, чтобы формирование отчетов осуществлялось бухгалтером, а не системой.

Обязанностью бухгалтера при достижении стратегической цели оказывается исчисление каждого промежуточного итога, наличие которых определяется применяемым в каждом случае алгоритмом.

3. Исполнительские задачи зависят от распоряжений лиц, которыми бухгалтер обязан подчиниться. К таким лицам можно отнести непосредственно администрацию предприятия, государство в лице различных контролирующих органов или их представителей.

4. Технические задачи зависят от поддержания системы учета в рабочем состоянии. В большинстве случаев технические задачи решаются соответствующими подразделениями, пример: отдел кадров набирает учетный персонал, вычислительный центр производит обработку учетной информации, службы ремонта следят за состоянием техники и т.д., но иногда технические задачи приходится решать только бухгалтерам.

5. Функция. Любая поставленная задача всегда требует контроль за своим исполнением и, таким образом, разделяется на две функции: прямую и контрольную. Едва перед бухгалтером ставится задача вести учет, к примеру, прихода и расхода наличных денег (кассовые операции), как немедленно возникает и обратная ей: контролировать порядок учета.

6. Периодичность повторения. По периодичности повторения задачи делятся:

- на периодические задачи, которые возникают перед бухгалтером с известным постоянством;

- на спорадические задачи, возникающие перед бухгалтером время от времени;

- на уникальные задачи - разовые, решать которые приходится единожды.

7. Степень срочности. Этот критерий достаточно субъективный. По этой причине классификация задач по степени срочности и по периодичности повторения, должна производиться самим бухгалтером при планировании им своего рабочего дня:

- задачи, которые возникают неожиданно и требуют немедленного решения;

- среднесрочные задачи, возникают неожиданно и требуют относительно быстрого решения;

- текущие задачи, требуют решения к заранее известно - отдаленной дате;

- «остаточные» задачи, срок исполнения которых не установлен.

8. Способ регламентации. Классификация определяется документом, который регламентирует ту или иную обязанность бухгалтера: законодательным или нормативным актом; решение, принятое администрацией предприятия; должностная инструкция.

9. Характер воздействия на хозяйственную деятельность. Стратегической целью учета является оказание положительного воздействия на хозяйственную деятельность, но оказать такое воздействие возможно либо способствованию, либо увеличению доходов, либо уменьшению расходов.

10. Объект целеполагания. Объектом решаемых задач может быть прошлое, настоящее или будущее. Соответственно и задачи по объекту целеполагания могут быть подразделены:

- на «археологические», направленные на установление уже состоявшегося факта;

- на констатирующие, направленные на установление происходящего в текущий момент события;

- на прогнозные, направленные на предсказание события, которое должно произойти в будущем.

2.2 Состав пользователей бухгалтерской отчетности и их интересы

Согласно п. 42 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденного приказом Минфина России от 6 июля 1999 г. N 43н (3), бухгалтерская отчетность является открытой для пользователей. Организация должна обеспечить пользователям возможность ознакомиться с бухгалтерской отчетностью.

В ПБУ 4/99 пользователями отчетности названы банки, кредиторы и дебиторы юридического лица, а также иные юридические или физические лица, заинтересованные в информации об организации.

В статье 15 Федерального закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» предусмотрено, что «Все организации, за исключением бюджетных, представляют годовую бухгалтерскую отчетность в соответствии с учредительными документами учредителям, участникам организации или собственникам ее имущества, а также территориальным органам государственной статистики по месту их регистрации. Государственные и муниципальные унитарные предприятия представляют бухгалтерскую отчетность органам, уполномоченным управлять государственным имуществом. Другим органам исполнительной власти, банкам и иным пользователям бухгалтерская отчетность представляется в соответствии с законодательством Российской Федерации». Под пользователями учета (бухгалтерской отчетности) понимаются лица, которым адресована учетная информация. Пользователи учета обычно имеют различный статус, обладают неравными возможностями и преследуют собственные цели.

1. Должностные лица предприятия выступают в качестве внутренних потребителей информации.

Во-первых, любое предприятие представляет из себя замкнутую систему, процесс обработки учетной информации внутри которой состоит из множества действии и выполняется, как правило, различными работниками. Определенные работники для того, чтобы приступить к следующему этапу обработки информации, нуждаются в данных, полученных их предшественниками. То есть, внутреннее потребление информации обусловлено технологическим циклом ее обработки.

Во-вторых, учетная информация должна быть передана администрации организации, чтобы принять управленческое решение, другими словами, при исполнении учетом своей глобальной функции по оптимизации хозяйственной деятельности.

В обоих случаях потребители информации, являясь должностными лицами, не испытывают с получением информации никаких проблем, поскольку передача необходимой информации является служебной обязанностью других должностных ли, проблемы могут состоять в качестве информации, но точно не в самом факте получения.

2. Участники предприятия являются внешними потребителями учетной информации в виду того, что у них есть на предприятии финансовый интерес.

В соответствии с бухгалтерским законодательством все организации, за исключением бюджетных, представляют годовую бухгалтерскую отчетность участникам организации или собственникам ее имущества в соответствии с учредительными документами организации. Данный способ ознакомления с учетной информацией не является абсолютно надежным, поскольку, так как представляемая в составе стандартной отчетности информация страдает неполнотой и отрывочностью, учредительные документы организации могут содержать какие-либо ограничения на предоставление информации учредителям, и, наконец, требования законодательства и учредительных документов могут быть проигнорированы без реальной угрозы судебного преследования.

Другого метода получения учетной информации – это ознакомление с ней по публикациям в периодической печати, в настоящее время законодательно установлены лица, они обязаны публиковать годовую отчетность.

Помимо прочих людей, которые заинтересованы в учетной информации лиц, у учредителей есть возможность в случае их избрания на управляющие посты стать внутренними пользователями, на сегодня это более надежным способом получения постоянного доступа к объективным данным.

3. Работники организации могут интересоваться учетной информацией, кроме своих должностных обязанностей, и в качестве физических лиц, у которых есть с предприятием трудовые отношения. В этом случае, они в одном лице совмещают признаки и внутреннего и внешнего потребителя.

По причине того, что от финансовой стабильности работодателя прямо зависит стабильность персоналу выплат, а косвенно и ее размер, как и величина других предоставляемых льгот, понятно, что этот вопрос не может не беспокоить работника.

Необходимые для работодателей процедуры по информированию персонала с финансовым положением организации в законодательстве отсутствуют, по этой причине работники получают необходимую информацию либо на общих основаниях, либо используя свое служебное положение. Отдельные правила, которые могут оценивать финансовое положение организации, могут иметь в его учредительных документах, либо в коллективном договоре, если он есть.

К этой группе пользователей можно сопоставить также физических лиц, но они пока еще не заключили трудовые или иные договоры с организацией, но хотят это сделать, поэтому, и заинтересованы в выяснении финансового положения будущего работодателя.

4. Сторонние предприятия, как и работникам, становятся пользователями учета в роли лиц, которые вступили с организацией в договорные отношения или хотят вступить.

Фиксированные правила, обязывающие организацию предоставлять информацию заинтересованным лицам, отсутствуют, им приходится судить о финансовом положении организации по публикациям в печати.

5. Государство, его отдельные субъекты и муниципальные образования являются наиболее заинтересованными в предоставлении им учетной информации структурами, так как от данной информации зависят причитающиеся данным субъектам налоговые платежи.

Интересы этих макропользователей защищают налоговые и иные органы, которые обладают в отношении субъектов учета значительными правами и возможностями. Предоставление данных этим органам всегда регламентируется законодательством и составляет важную часть бухгалтерской работы.

6. Обществу также важна учетная информация, хотя она и является лишь косвенным ее потребителем, тем более в лице неопределенного круга граждан.

Равенство пользователей декларировано только формально. Нормативной базой бухгалтерского учета учтено, то, что при формировании бухгалтерской отчетности обязана быть обеспечена нейтральность информации. Должно указываться, что данные сведения не считаются нейтральной, если посредством отбора или формы представления она влияет на решения и оценки пользователей с целью достижения определенных итогов или последствий. Но на деле каждый из пользователей находится в собственном положении и должен им ограничиваться.

2.3 Функции бухгалтерского учета

В концепции управления бухгалтерский подсчет осуществляет несколько функций (см. приложение 1).

Информативная роль в концепции управления – один с значимых функций бухгалтерского учета, она производится в концепции управления. Бухгалтерские сведения применяются абсолютно всеми типами хозяйственного учета с целью планирования и моделирования и с целью установления способа работы компании.

Бухгалтерский учет фиксирует и накапливает всестороннюю синтетическую и аналитическую информацию о состоянии имущества и местах его создания, об окончательных итогах результатах финансовой и производственно-хозяйственной работы компании, на абсолютно всех стадиях формирования к бухгалтерской информации предъявляются правила: объективность, достоверность, своевременность, оперативность.

Предоставление сохранности собственности – это значимая в условиях рыночных отношений и наличия разных форм собственности функция, эта функция осуществляется в зависимости от действующей системы учета и определенных предпосылок, таких как:

- совершенствование системы учета;

- применение передовых методов выявления недостач, растрат и хищений;

- использование мерной тары, измерительных и контрольных приборов;

- использование современных средств для сбора, обработки и передачи нужной информации.

Роль обратной связи необходима при управлении, подобным способом, она формируется и переходит посредством данных о подлинных параметрах формирования предмета управления, применяя противоположную контакт.

Аналитическая роль. Осуществление этой функции способен реализовывать исследование абсолютно всеми разделам бухгалтерского учета.

В нынешнем стадии улучшения управления, развития рыночной экономики к бухгалтерским данным предъявляются большие требований, ей следует быть высочайшего качества, организовывать надобностям собственника, иностранного партнера.

В зависимости от функции управления финансовые сведения разделяются на плановые, нормативные, учетные, аналитические.

Контрольная роль бухгалтерского учета, то есть, контроль с целью того, чтобы гарантировать точность и правомерность операций. Данный контроль вероятен только лишь при присутствии высококвалифициро-ванной организации всех процессов бухгалтерского учета. Правильная учетная информация обеспечивает контроль на разных стадиях произ-водства, кроме того осуществляет контроль в случае потребности в абсолютно всех элементах работа компании и его подразделений.

Различают 3 типа контролирования, это предварительный, текущий и последующий. По форме действий они похожи и у них имеется одна задача: чтобы итоговые результаты были как можно ближе к требуемым.

У контроля имеется ряд направлений:

- совершенствование планов по объемам выработанной, отгруженной и реализуемой продукции;

- безопасность имущества компании, точность и рациональность расходования денег;

- инвентаризация материальных ресурсов с целью контроля за правильностью хранения материальных ценностей;

- предварительная проверка бухгалтером распорядительных документов, хозяйственных договоров, установление порядка приема и выдачи материальных ценностей, денежных средств, порядка проведения операций через банки. Это дает возможность осуществлять контроль осуществление законов, распоряжений, указов, постановлений и т.д.

Контрольная функция бухгалтерского учета обеспечивается специальными методами: наблюдение данных и их обобщение; сопоставимость показателей; повышенная требовательность к достоверности; объективность информации; оперативность.

Данные обязаны отвечать юридическим нормам. В случае если совершается несоблюдение согласно юридическим нормам, то ответственность несет руководитель, бухгалтер и лица, которые являются хранителями материальных и денежных средств.

Материальная ответственность – это обязательство согласно закону компенсировать вред (убытки, потери, недостачи ценностей и денежных средств), причиненный поступками либо бездействием должностных лиц.

Материальная ответственность бывает:

- частичная (несет ответственность администрация как распорядитель ресурсов и выступает от имени юридического лица);

- полная (несут ответственность работники, которые получают, выдают и хранят материальные ценности и денежные средства).

Бухгалтерский учет гарантирует данными с целью за материально ответственными лицами, по этой причине проводится отдельный подсчет материальных ценностей и денежных средств по каждому материально ответственному лицу.

Заключение

Исследование курсовой работы на тему: «Сущность, задачи и функции бухгалтерского учета», несомненно, помогло узнать, что история формирования бухгалтерского учета насчитывает далеко не одно тысячелетие. Он появился вместе с человеческой цивилизацией около 6000 лет назад. Нужда хозяйственной жизни вызвали развитие учета, а это вызвало рост цивилизации, особенно в письменности и математике.

Колоссальное вложение в формирование бухгалтерского учета принесли ровно как зарубежные, так и российские эксперты: Л. Пачоли, Ж. Савари, М. дела Порт, Э.Т. Джонс, К.И. Арнольд, И. Ахматов, Э.А. Мудров, Ф.В. Езерский.

В 1990-х годах шла бесперебойная деятельность по совершенствованию бухгалтерского учета, внедрению в практику международных стандартов и принятой в мировом сообществе финансовой отчетности.

С 1 января 1992 г. начали использовать новый план счетов, утвержденный Положением о бухгалтерском учете в Российской Федерации и принятым Законом о бухгалтерском учете, использовался новый метод учета накоплений, финансирования капитальных вложений и организации капитала предприятий, появились возможности для учета операций по капитализации арендного имущества, резерва по сомнительным долгам, вексельного обращения и др. Установился порядок объявления учетной политики предприятий, другими стали методы оценки объектов бухгалтерского учета.

Законодательное определение бухгалтерского учета обозначено в ст. 1 Федерального закона «О бухгалтерском учете» от 21.11.1996 г. № 129-ФЗ. В основном многие авторы в своей учебной литературе дают определение бухгалтерского учета, ссылаясь на законодательное определение.

Ст. 1 Федерального закона от 21 ноября 1996г. № 129-ФЗ устанавливает основные задачи бухгалтерского учета на законодательном уровне.

В теоретической литературе задачи бухгалтерского учета возмож-но поделить в ряд компаний, научно-технические проблемы, они находятся в зависимости от научно-технических факторах учета; ал-горитмические проблемы, они находятся в зависимости с применяемых в учете алгоритмов вычислений; исполнительские проблемы, т.е. от постановлений лиц, которым бухгалтер по собственной деятельность должен повиноваться; технические задачи, они находятся в зависимости с укрепления концепции в рабочем состоянии. Систематизировать проблемы, встающие пред учетом, возможно и по иным причинам, то есть характер отношения, периодичность повторения, уровень срочности, метод регламентации, способ воздействия на хозяйственную деятельность, предмет целеполагания.

Нетрудно изложить встающие перед бухгалтером проблемы и согласно иным показателям: согласно методу необходимых трудов; согласно числу задействованных сотрудников; согласно отвечающим исполнителям; согласно затратам в выполнение, согласно периода выполнения; согласно ответственности из-за несоблюдения, по конечному потребителю приобретенной информации и др. В концепции управления бухгалтерский учет осуществляет большое число функций.

Информационная – одна из основных функций, она производится в концепции управления.

Обеспечение сохранности собственности – значимая в условиях рыночных отношений и наличия разных форм собственности функция.

Функция обратной связи необходима при управлении, она формируется и создается в варианте данных о фактических параметрах формирования предмета управления.

Аналитическая функция дает возможность осуществлять исследование абсолютно всем разделам бухгалтерского учета, в том числе разновидностей всех видов ресурсов, расходов на изготовление и реализацию продукции, точности используемых стоимости, что обладает существенную значимость в условиях действия рыночных цен, инфляционных процессов.

Контрольная роль бухгалтерского учета, то есть проверка с целью обеспечения правильности и законности конкретных операций.

Список литературы

1. Федеральный закон от 21.11.1996 N 129-ФЗ (ред. от 28.09.2010) "О бухгалтерском учете" (принят ГД ФС РФ 23.02.1996) (с изм. и доп., вступающими в силу с 01.01.2011) Система «Консультант плюс»

2. Постановление Правительства Российской Федерации от 6 марта 1998 г. N 283 «Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности» // Система «Консультант плюс»

3. Приказ Минфина Российской Федерации от 6 июля 1999 г. N 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 (в ред. от 08.11.2010) / Система «Консультант плюс»

4. Алексеева Г.Н. Теория бухгалтерского учета: Учебное пособие. - Тамбов: Изд-во Тамб. гос. техн. ун-та, 2004. – 105 с.

5. Владимирова Т.В. Теория бухгалтерского учета: Учебное пособие - М: Издательство «Экзамен», 2005. – 320 с.

6. Ерофеева В.А., Тимофеева О.В. Бухгалтерский учет : лекции. - М. : Юрайт-Издат, 2008. – 192 с.

7. Загряцкий Н.И. Теория бухгалтерского учета. – Н.Новгород: Нижегород. гос. архит.- строит. ун-т, 2004. -138 с.

8. История бухгалтерского учета / И.А. Маслова, Б.Г. Маслов, Ю.Д. Земляков, В.Ю. Салихова // Бухгалтерский учет в бюджетных и некоммерческих организациях. – 2006. - N 19.

9. История бухгалтерского учета / И.А. Маслова, Б.Г. Маслов, Ю.Д. Земляков, В.Ю. Салихова // Бухгалтер и закон. – 2006. - N 10.

10. Каморджанова Н.А., Карташова И. В. Бухгалтерский финансовый учет. 3-е изд. - СПб.: Питер, 2008. – 628 с.

11. Кожинов В.Я. Основы бухгалтерского учета. - Система ГАРАНТ, 2003 г.

12. Кондраков Н.П. Бухгалтерский учет: Учебник. – М.: ИНФРА-М, 2007. – 634 с.

13. Маренков Н.Л., Веселова Т.Н. Бухгалтерское дело. - Ростов-на-Дону: Феникс, 2005. – 544 с.

14. Медведев М.Ю. Теория бухгалтерского учета: учебник. – М.: Издательство «Омега-Л», 2007. – 458 с.

15. Петров А.С. Постатейный комментарий к Федеральному закону «О бухгалтерском учете», 2009 г. – Система «Гарант».

16. Пошерстник Н.В., Мейскин М.С. Самоучитель по бухгалтерскому учету. – СПб.: Издательский дом Герда, 2005. – 217 с.

17. Родина Л.Н. Этапы развития бухгалтерского учета: учебное пособие. – Тамбов : Изд-во Тамб. гос. техн. ун-та, 2007. – 51 с.

18. Русалева Л.А. Теория бухгалтерского учета: Учебник. - Ростов н/Д: «Феникс», 2004. – 384 с.

19. Слезингер Ю.В. Бухгалтерский учет: курс лекций. - М.: ТК Велби. Изд-во Проспект, 2004. – 264 с.

20. Черных И.Н. История бухгалтерского учета: учебное пособие. – Воронеж: изд. ВГУ, 2005. – 23 с.

Приложение 1. Функции бухгалтерского учета

- «История возникновения и развития коммерции и предпринимательства за рубежом и в России»

- Задачи оперативно-розыскной деятельности (Сущность оперативно-розыскной деятельности)

- Статус нотариуса в законодательстве РФ

- Понятие и система источников гражданского права в Российской Федерации

- Особенности политики развития персонала малых предприятий (Теоретические аспекты политики развития персонала организации)

- Понятие и система источников гражданского права . .

- Понятие семьи, модели семейного воспитания, оказывающие влияние на процесс обучения младших школьников

- Прогнозная оценка спроса на рынке товаров (услуг) (ООО «Выбор»)

- «Теория происхождения государства и права»

- Национальная безопасность Российской Федерации: региональный аспект)

- Определение, основные функции и задачи, бухгалтерского учета

- Управление формированием затрат на предприятии (ОАО «Автоплюс»)