Определение объема необходимой и достаточной информации при принятии решения (ОАО «Газпром» )

Содержание:

Введение

В собственной жизни любой человек принимает массу решений – о выборе профессии, устройстве семьи, проведении отдыха, распределении бюджета и т.п. Кое-какие из них носят обыденный характер и принимаются интуитивно, без особых раздумий – например, выбор маршрута от дома до работы или продуктов в магазине [3].

Иные решения являются результатом длительных размышлений, тщательного анализа информации и взвешивания «за» и «против» – например, выбор вуза после окончания школы или решение о том, брать или не брать кредит в банке.

В сфере управления организациями менеджеры принимают управленческие решения – о планировании производства, выпуске новых товаров, привлечении инвестиций, выборе поставщиков, приёме на работу и увольнении сотрудников и т.п. Управленческие решения принимаются менеджером для реализации функций управления в соответствии с полномочиями, предоставляемыми занимаемой им должностью [8]. По сути, работа менеджера заключается в профессиональном принятии решений. C повышением уровня управления возрастает степень ответственности менеджера. В отличие от индивидуальных решений, последствия которых, как правило, влияют лишь на принимающего их человека и его близких, управленческие решения затрагивают интересы целых коллективов людей, находящихся в подчинении менеджера.

Должным образом различается и цена ошибки: неверное управленческое решение может привести к нешуточным результатам – значительным материальным издержкам, потере финансовой устойчивости компании, возникновению угрозы для жизни и здоровья людей [5].

Вопросы принятия управленческих решений в хозяйственной деятельности предприятия существовали постоянно, но по некоторым причинам в последние десятилетия важность их значительно возросла. Сначала уменьшился период времени, когда принятые раньше решения остаются правильными. Затем, развитие науки и техники привело к появлению большого количества альтернативных вариантов выбора. Далее, усилилась сложность каждого из вариантов принимаемых решений. В заключении, увеличилась взаимосвязь различных решений и их последствий.

В процессе принятие решения немаловажно найти эффективное решение, ведь оно является залогом существования предприятия. Это существенный элемент каждой из функций управления [5].

Процесс принятия решений, понимается как выбор одной из нескольких возможных альтернатив. Это, по сути дела, ответ на ряд вопросов. В сегодняшнем сложном, быстро меняющемся мире организаций многие альтернативы находятся в распоряжении менеджеров и, чтобы сформулировать цель перед группой людей и добиться ее достижения необходимо дать ответы на многочисленные вопросы. Каждая управленческая функция связана с несколькими общими, жизненно важными решениями, требующими претворения в жизнь.

Все вышеуказанное и обуславливает актуальность выбранной темы.

Целью курсовой работы является рассмотрение определения объема необходимой и достаточной информации при принятии решений.

Для достижения поставленной цели необходимо решить задачи:

- изучить особенности управленческих решений на современных российских предприятиях;

- раскрыть сущность основной модели принятия решений;

- проанализировать классификацию методов принятия решений;

- изучить методы диагностики проблем;

- предложить управленческие решения ОАО «Газпром».

Объектом исследования является ОАО «Газпром».

Предмет исследования, - совокупность производственных процессов, технологических и финансовых взаимосвязей управления ОАО « Газпром».

При написании работы были использованы теоретический метод, метод изучения документации.

Структура курсовой работы состоит из: введения, двух глав, заключения, списка литературы.

При написании работы использовались актуальные данные отчетностей финансовой деятельности Общества работы ОАО «Газпром» [9], взятые на официальном сайте. Теоретическую базу составляют учебные пособия Е.О. Грубова «Разработка и принятие управленческих решений», Л.А. Трофимовой «Методы принятия управленческих решений».

Глава 1 Теоретические аспекты разработки управленческих решений

1.1.Особенности управленческих решений на современных российских предприятиях

Теория принятия решений сформировалась как самостоятельная междисциплинарная область исследования в середине XX века на базе целого ряда научных дисциплин – менеджмента, системного анализа, исследования операций, информатики, психологии. Предпосылками к её созданию можно считать совокупность следующих факторов [3]:

- бурный технический прогресс после второй мировой войны, приведший к сокращению жизненного цикла производимой продукции и быстрому устареванию накопленного опыта;

- рост уровня ответственности и увеличение цены ошибки в принятии решений в связи с развитием интеграционных и глобализационных процессов в экономике и политике [1];

- существенное увеличение размерности, сложности и динамичности реальных управленческих задач, рост объёмов информации, с которой приходится сталкиваться каждому человеку, и, как следствие, непоследовательность, иррациональность поведения людей и увеличение числа ошибок при принятии решений;

- развитие средств вычислительной техники, позволяющей эффективно применять аналитические методы для обработки информации в процессе разработки и принятия решений.

Теория принятия решений посвящена научному анализу проблем принятия оптимальных решений применительно к объектам управления различного происхождения и в различных условиях их существования. Она обобщает различные подходы к формированию рационального выбора при разработке и принятии управленческих и индивидуальных решений в любой сфере.

Ключевое понятие теории принятия решений – лицо, принимающее решение (ЛПР). ЛПР является субъектом любого решения и несёт всю полноту ответственности за его последствия [2].

Как правило, управленческие решения оформляются документально, и ЛПР подписывает документ, фиксирующий решение и содержащий механизм его реализации – например, директор фирмы подписывает приказ. ЛПР является собирательным понятием [3].

В зависимости от способа принятия решения различают два вида ЛПР:

- индивидуальное – если решение принимается единолично, например руководителем организации;

- групповое – если решение принимается коллегиально, например советом директоров.

ЛПР принимает решения на основе совокупности объективной информации о ситуации, подвергаемой рациональному анализу и субъективных предпочтений, основанных на личном опыте, интуиции, системе жизненных ценностей и т.д. Таким образом, в процессе принятия любого решения присутствует элемент субъективности – «человеческий фактор» [2]. Его роль тем значительнее, чем значительнее неопределенность: в критериях неполноты информации ЛПР, имеющие всевозможные предпочтения, могут принять различные, даже прямо противоположные решения, при этом каждый будет уверен, что его выбор оптимален. Менеджер не в состоянии детально разбираться во всех областях, с которыми ему доводится иметь дело, поэтому для помощи ЛПР в сборе и разборе информации, розыске альтернатив и предпочтении оптимального решения могут привлекаться эксперты – специалисты, хорошо разбирающиеся в конкретной узкой проблеме. Эксперты могут уточнять проблемную ситуацию, формулировать цели и ограничения, предлагать варианты решений и давать оценку их возможных последствий на основе своих предпочтений, которые в общем случае могут не совпадать с предпочтениями ЛПР.

ЛПР вправе согласиться с мнением экспертов или сделать свой выбор – ему всегда принадлежит окончательное слово, и именно ЛПР несёт ответственность за последствия принятого решения. Эксперты лишь отвечают перед ЛПР за свои рекомендации.

Задача принятия решения заключается в поиске наилучшего, или оптимального, способа действий для достижения поставленных целей. Задача принятия решения существует при выполнении трёх условий [7].

- Наличие целей. Целью принятия решения является устранение некоторой проблемы.

- Наличие альтернатив. Решение – это всегда выбор. Решения принимаются в условиях, когда существует более одного альтернативного способа достижения целей. Если существует лишь один способ устранения проблемы, то выбора нет и, следовательно, принимать решение не требуется.

- Наличие ограничений. Ограничения являются факторами, сужающими возможность выбора способов действий.

Наиболее характерными видами ограничений являются [8]:

- экономические (ресурсные) – присутствие денежных средств, трудовых ресурсов требуемой квалификации, производственных потенциалов, спроса на рынке, времени и т.п.;

- организационные – присутствие потребных возможностей менеджеров и исполнителей для принятия решений и их реализации;

- технические – требования к величине технологии и техническим характеристикам объектов (габариты, вес, прочность, надёжность, точность и т.п.);

- юридические – обязательные для выполнения требования законодательства и других нормативных документов;

- общественные и морально-этические – требования социальной необходимости воплощения той или другой альтернативы и её соответствие нормам этики и морали.

Основная модель принятия решений

Модели принятия решений обязаны заключать существенные элементы самого процесса, такие как цель, альтернативы, состояние внешней среды, временной аспект. Группировка моделей принятия решений строится на основе проявления вышеназванных элементов модели.

Наглядным способом структурирования и представления проблем принятия решений при неопределенных ожиданиях является основная модель теории принятия решений. Существенными элементами этой модели являются матрица результатов (рис. 1 – Приложение А) и целевая функция [5].

В матрице итогов в подлежащем показаны запрашиваемые альтернативы действий (А1, А2, ..., АА), а в сказуемом – состояния внешней среды (S1, S2, ..., SS), которые ЛПР рассматривает как возможные, причем каждому из них в соответствие ставятся показатели вероятности наступления этого состояния (w(S1), ..., w(Ss)). Составляющими матрицы являются результаты, причем Eas (а = 1, 2, ..., A; s = 1, 2, ..., S) обозначает результат, который будет достигнут, если будет выбрана альтернатива Аа и наступит состояние внешней среды Ss.

В модели принятия решений более или менее точно должны быть представлены следующие элементы [3]:

• альтернативы действий (АА);

• результаты (Eas);

• состояние внешней среды (с учетом вероятности ее воздействия на результаты решения) (SS, w(Ss));

• целевая функция ЛПР (Z,F).

Организационные мероприятия, направленные на управление процессом принятия решений, осуществляются вышестоящим подразделением путем воздействия на определенные детерминанты решения. Различают первичные и вторичные детерминанты (факторы) принятия решения. При составлении перечня первичных детерминант основываются непосредственно на элементах модели принятия решений.

Нормативная модель принятия решений основывается на экономических предположениях [5]:

1) ЛПР стремится к достижению известных и согласованных целей. Проблемы определены и точно сформулированы;

2) ЛПР стремится к определенности, получению всей необходимой ин- формации, просчитываются все допустимые варианты и возможные последствия;

3) известны критерии оценки альтернатив. ЛПР выбирает вариант, который несет наибольшую экономическую выгоду для организации;

4) ЛПР действует рационально и логически подходит к оценке вариантов, расстановке приоритетов, его выбор, наилучшим образом соответствует достижению целей организации.

Ценность модели состоит в том, что она побуждает менеджеров к рациональным решениям. Нормативная модель наиболее адекватна запрограммированным решениям, ситуациям уверенности или риска, когда имеется доступ ко всей необходимой информации, что позволяет рассчитать вероятность исходов [5].

Дескриптивные (описательные) модели основываются на эмпирических наблюдениях, они содержат небольшое количество элементов и объясняют экономические соотношения так, как они существуют в реальном мире, но в упрощенной форме.

Дескриптивная модель описывает реальный процесс принятия решений в трудных ситуациях (незапрограммированные решения и ситуации неуверенности и неопределенности), когда менеджеры, даже если они захотят, не могут принять экономически рациональное решение.

Предположения, на которых основывается дескриптивная модель, таковы [8]:

1) цели решения, как правило, не отличаются определенностью, находятся в конфликте друг с другом. Менеджеры часто не подозревают о существующих в организации проблемах и возможностях;

2) рациональные процедуры используются далеко не всегда, а если и применяются, то ограничиваются упрощенным взглядом на проблему, не отражающим сложности реальных событий;

3) границы поиска менеджерами различных вариантов определяются человеческими, информационными и ресурсными ограничениями;

4) большинство менеджеров довольствуются скорее приемлемыми, нежели максимизирующими решениями. Отчасти это происходит из-за ограниченности, имеющейся у них информации, отчасти – из-за нечеткости критериев максимизации.

Классификация управленческих решений

Классификацию управленческих решений можно провести по множеству признаков. Приведём, на наш взгляд, наиболее важные из них (Приложение Б) [2].

Знание классификации управленческих решений позволяет определить общие и специфические подходы к их разработке, реализации и оценке, всесторонне проанализировать, определить роль решения в процессе управления, выявить типовые решения, разработать единую методологию, что, безусловно, повысит качество и эффективность принимаемых решений.

По содержанию различают экономические, политические, технические, социальные, организационные и др. решения.

Так, примером экономического решения может являться решение о распределении прибыли компании, а примером социального – о целесообразности открытия собственной столовой для сотрудников. В зависимости от поля принятия различают решения в области инноваций, производства, маркетинга, персонала, финансов, инвестиций и т.д. Например, маркетинговое решение может быть связано с выбором каналов сбыта и установкой цен на те или иные виды продукции, а решение в сфере управления персоналом – выбором кандидата на вакантную должность.

В зависимости от характера целей различают стратегические, тактические и оперативные решения. Стратегические решения связаны с определением целей деятельности организации – они отвечают на вопрос «что делать?». Примеры стратегических решений – выбор товарного рынка, слияние компании с основным поставщиком сырья, развитие собственной структуры для обучения персонала [8].

Тактические и оперативные решения определяют способы достижения поставленных целей и отвечают на вопрос «как делать?». Примерами тактических решений могут являться выбор конкретного поставщика сырья или составление годовой производственной программы, примерами оперативных решений – распределение работ между исполнителями в пределах конкретной смены или направление определённого сотрудника в командировку.

По продолжительности действия различают долгосрочные, среднесрочные и краткосрочные решения. В зависимости от уровня управления решения могут приниматься высшим руководством, средним менеджментом или на низшем уровне. По количеству целей выделяют одноцелевые и многоцелевые решения [5].

По числу альтернатив различают бинарные («да» или «нет») и многоальтернативные решения. По количеству лиц, вовлекаемых в процесс принятия решения, можно выделить индивидуальные и групповые решения.

В зависимости от личностных качеств и характера ЛПР принято различать уравновешенные и импульсивные, рискованные и осторожные решения. По степени определённости условий реализации различают детерминированные решения (последствия каждой из альтернатив хорошо известны), вероятностные решения (последствия не являются определёнными, но могут быть оценены с помощью случайных величин и законов распределения вероятности) и неопределённые решения (ЛПР вынуждено принимать решение в условиях неполноты или недостоверности информации).

В зависимости от возможности применения стандартных процедур выделяют запрограммированные и незапрограммированные решения. Запрограммированные (рутинные, алгоритмические) решения – это результат реализации определённой последовательности действий. Запрограммированные решения эффективны в типовых регулярно повторяющихся ситуациях с небольшим числом альтернатив.

Процесс принятия запрограммированного решения может быть зафиксирован в виде инструкции. Примером такого решения является поведение менеджера по работе с клиентами при возврате покупателем товара ненадлежащего качества [8].

Незапрограммированные (нерутинные, эвристические) решения принимаются в новых или нестандартных ситуациях с большим числом альтернатив, для которых алгоритм решения заранее составить невозможно. Процедура выбора оптимального решения разрабатывается ЛПР в процессе самого выбора. Пример такого решения – совершенствование организационной структуры компании.

По степени полноты информации выделяют хорошо структурированные и слабоструктурированные решения. Для хорошо структурированных задач характерны преобладание количественной информации, простота её формализации, наличие полного и четкого описания целей, альтернатив, критериев принятия решения. Пример хорошо структурированной задачи – выбор инвестором лучшего из нескольких инвестиционных проектов, имеющих различную прибыльность, срок окупаемости и т.д.

Выводы по 1 главе

Управленческое решение – это результат анализа, прогнозирования, оптимизации, экономического обоснования и выбора альтернативы из множества вариантов достижения конкретной цели.

Управленческие решения классифицируются: по сроку реализации, актуальности цели; по форме принятия решений и т.д.

Глава 2 Разработка управленческих решений на ОАО «Газпром»

2.1 Организационно-экономическая характеристика ОАО «Газпром»

ОАО «Газпром» одним крупнейшим из основных участников мировых энергетических рынков, которые способны внести существенный вклад в их стабилизацию и снабжение глобальной энергетической безопасности, что является одной из основных составляющих стратегии его развития.

В мировом рейтинге нефтегазовых компаний «Газпром» захватывает 1-ое место по добыче природного газа. По объемам добычи и переработки нефти «Газпром» входит в число 5-ти крупнейших российских нефтяных компаний и в число 20-ти мировых лидеров нефтяного бизнеса.

Специфика «Газпрома» заключается в том, что он одновременно является и производителем, и поставщиком энергоресурсов, располагая мощной ресурсной базой и разветвленной газотранспортной инфраструктурой. Несмотря на географическому положению России у «Газпрома» есть возможность стать энергетическим мостом между рынками Европы и Азии, осуществляя поставки собственного газа и оказывая услуги по транзиту газа других производителей [9].

«Газпром» может выступить связующим звеном между поставщиками и потребителями углеводородного сырья не только европейского, но и азиатского рынков, способен учитывать мнения всех заинтересованных сторон, содействовать поиску баланса интересов участников глобального энергетического взаимодействия.

Группа «Газпром» имеет достаточно сложную и широкую организационную структуру. Его главный центр располагается по адресу Российская Федерация, г. Москва, ул. Наметкина, д.16., тогда как дочерние и зависимые общества разбросаны по всей территории России, включая зарубежные страны [9].

Приведенный в данном отчете анализ финансового состояния ОАО «Газпром» выполнен за период 01.01.2014–31.12.2015 г. (2 года). При качественной оценке финансовых показателей учитывалась принадлежность ОАО «Газпром» к отрасли «Добыча топливно-энергетических полезных ископаемых» (класс по ОКВЭД – 10-12) (Приложение В).

Структура активов организации на 31 декабря 2015 г. характеризуется следующим соотношением [4]: 82,9% внеоборотных активов и 17,1% текущих. Активы организации за два года увеличились на 1 570 325 733 тыс. руб. (на 68,4%). Отмечая значительное увеличение активов, необходимо учесть, что собственный капитал увеличился еще в большей степени – на 73,6%. Опережающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как положительный фактор [9].

Наглядно соотношение основных групп активов организации представлено ниже на диаграмме:

Рисунок 2 – Структура активов ОАО «Газпром»

Рост величины активов организации связан, главным образом, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей) [1]:

- основные средства – 971 014 781 тыс. руб. (61,1%)

- долгосрочные финансовые вложения – 365 097 639 тыс. руб. (23%)

- дебиторская задолженность – 95 688 290 тыс. руб. (6%)

- прочие внеоборотные активы – 83 184 830 тыс. руб. (5,2%)

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

- добавочный капитал (без переоценки) – 939 278 293 тыс. руб. (56,8%)

- долгосрочные заемные средства – 361 594 983 тыс. руб. (21,9%)

- нераспределенная прибыль (непокрытый убыток) – 317 828 977 тыс. руб. (19,2%)

Среди отрицательно изменившихся статей баланса можно выделить «краткосрочные финансовые вложения (за исключением денежных эквивалентов)» в активе и «краткосрочные заемные средства» в пассиве (-19 316 295 тыс. руб. и -66 634 689 тыс. руб. соответственно).

На последний день анализируемого периода значение собственного капитала составило 2 964 318 350,0 тыс. руб., что намного (на 1 257 107 270,0 тыс. руб., или на 74%) выше значения на 31.12.2013.

Основные финансовые результаты деятельности ОАО «Газпром» за анализируемый период (с 31 декабря 2013 г. по 31 декабря 2015 г.) приведены ниже в таблице Приложения Г.

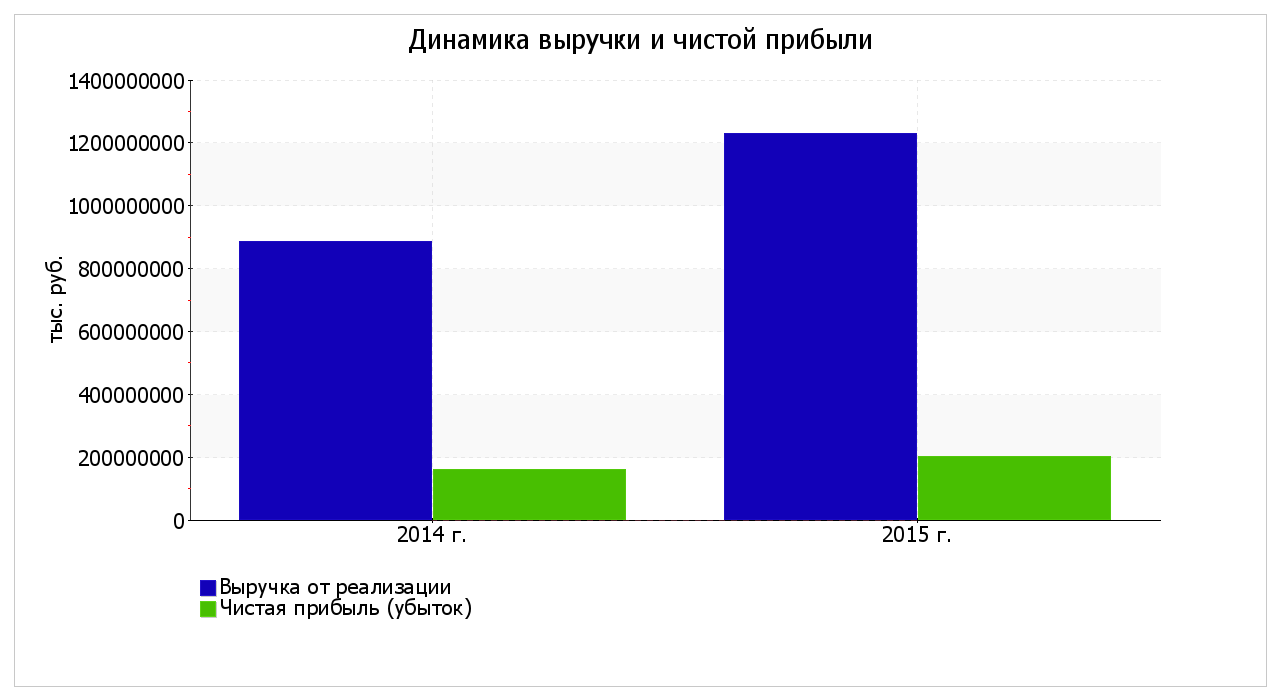

Годовая выручка за последний год равнялась 1 231 261 784 тыс. руб. Годовая выручка значительно выросла за два года (на 344 031 110 тыс. руб., или на 38,8%) [9].

Рисунок 3 - Изменение выручки ОАО «Газпром»

Прибыль от продаж за последний год составила 358 144 397 тыс. руб. За весь анализируемый период отмечен стремительный рост финансового результата от продаж – на 146 551 845 тыс. руб.

2.2 Анализ внутренне и внешней среды ОАО «Газпром»

Цель общества – получение максимальной прибыли.

Газпром видит личную миссию в предельно эффективном и ровном газоснабжении потребителей РФ, выполнении с высокой степенью надежности долгосрочных договоров по экспорту газа.

Начиная с 2006 г., Правительством Российской Федерации предпринимаются меры по развитию российского рынка газа в соответствии с рыночными принципами.

В мае 2007 года Правительством РФ было принято постановление № 333, которым предусматривался ряд шагов, направленных на либерализацию ценообразования в газовой отрасли. В частности, «Газпром» получил право отпускать газ определенной категории потребителей по договорным ценам, при этом ФСТ регулирует верхний предел цен. В 2011 году этот предел составляет 10% от уровня регулируемой цены.

Стратегической целью организации, ее структурных подразделений и функциональных подсистем является становление ОАО «Газпром» как лидера среди глобальных энергетических компаний посредством освоения новых рынков, диверсификации видов деятельности, обеспечения надежности поставок.

Задача – это предписанная работа, которая должна быть выполнена установленным способом и в установленные сроки. Каждая должность в организации включает в себя ряд задач, которые необходимо выполнить для достижения целей организации.

Основные задачи ОАО «Газпром»:

- Диверсификация маршрутов

- Диверсификация рынков и продуктов

- Развитие нефтяного бизнеса и конкурентное присутствие в секторе электроэнергетики

- Освоение газовых ресурсов полуострова Ямал, арктического шельфа, Восточной Сибири и Дальнего Востока [9].

К факторам внутренней среды относят: цели, задачи, технологию, структуру и персонал. Обследование внутренней среды будет рассмотрено на следующих функциональных областях: маркетинг, финансы, производство (операции), персонал, организационная структура.

Анализ функций маркетинга.

Основной целью маркетинга Группы Газпром является повышение реализации продукции не только на внутреннем рынке, но и на международных рынках Дальнего зарубежья, СНГ и Балтии.

Российский рынок является самым большим и потенциально самым привлекательным рынком газа для «Газпрома». На внутреннем рынке Группа «Газпром» реализует более половины продаваемого газа. В 2013 году выручка от реализации газа Группы (за вычетом НДС и акциза) на внутреннем рынке достигла 774,0 млрд руб. Объемы продаж составили 228,1 млрд куб м газа [9].

Рисунок 4 – Реализация газа группой «Газпром» в России

Приоритетами стратегии развития внутреннего рынка газа являются:

- переход от регулирования оптовых цен на газ к регулированию тарифов на услуги по его транспортировке при сохранении государственного регулирования цен в секторе поставок газа населению;

- формирование сектора торговли газом по договорным ценам, определяемым с использованием формулы цены. Данный сектор c 2011 г. стал основным по объемам реализации газа.

В соответствии с решением Правительства России планируется поэтапно довести внутренние цены на газ до уровня, обеспечивающего равную доходность от поставок газа на внешний и внутренний рынки (с учетом стоимости транспортировки и таможенных пошлин);

- расширение электронной и организация биржевой торговли газом.

Маркетинговая стратегия ОАО «Газпром» на внешних рынках предусматривает развитие по следующим ключевым направлениям:

-сохранение достигнутых позиций на европейском газовом рынке;

-диверсификация маршрутов и повышение надежности поставок газа в Европу [6];

-умножение эффективности сбыта газа путем выхода на конечного потребителя и участия в сегменте производства электроэнергии;

- географическая диверсификация (выход на рынки Северной Америки и стран АТР);

-выход в новые сегменты энергетического бизнеса, включая СПГ, разрешения на выброс СО2 и электроэнергетику [6].

На европейском рынке основными мишенями Газпрома является сохранение лидирующих позиций, обеспечение надежного газоснабжения, а также получение доступа к конечным потребителям.

Достижение этих целей планируется посредством развития отношений с традиционными покупателями на основе долгосрочных контрактов, использования новых форм торговли на основе краткосрочных и среднесрочных продаж, а также разменных операций и разовых сделок. С целью укрепления позиций на европейском рынке природного газа, повышения надежности и гибкости поставок Газпром намерен во всё большей степени использовать мощности подземного хранения газа в Европе и расширять участие в акционерном капитале компаний, специализирующихся на продажах газа, а также электроэнергии конечным потребителям.

- сохранение доминирующей позиции российского газа в энергетике стран СНГ и Балтии;

- корректировка действующих соглашений с целью перехода на контрактные условия и ценовые механизмы, аналогичные действующим в европейских странах.

Разнообразие и качество ассортимента. Помимо важнейших видов деятельности Газпром реализует на рынке большое количество продуктов нефтепереработки (масло, мазут и пр.), обладающие высоким уровнем качества, что повышает их конкурентоспособность и расширяет возможности выхода на международные рынки.

Анализ производства (операций).

Газпром не имеет вероятности реализовать свою продукцию по более сниженным ценам, так как важнейший уровень цен на внутреннем рынке (прежде всего на газ) устанавливает Правительство РФ. Снижение цен будет означать резкое снижение прибыльности, которая на данный момент имеет не самые лучшие показатели.

В 2015 году ПАО «Газпром» продемонстрировало свой худший производственный результат за последние двадцать лет. Как стало известно на состоявшемся в Нью–Йорке Дне инвестора, проводимого «Газпромом», добыча компании сократилась в годовом сравнении на 5,7% до 418,5 миллиарда кубических метров. Таким образом, побит предыдущий антирекорд 2009 года, когда компания добыла 461,5 миллиарда кубических метров. При этом отметим, что первоначально руководство «Газпрома» намеревалось добыть 485,4 миллиарда кубических метров, но затем от квартала к кварталу по мере подведения промежуточных итогов планка снижалась, и в результате фактическая добыча была почти на 14% ниже первого прогноза. Таким образом, учитывая, что добычный потенциал «Газпрома» составляет более 600 миллиардов кубических метров, можно утверждать, что компания сейчас работает на 2/3 от свой мощности.

Впрочем, никаких неожиданностей итоги деятельности «Газпрома» не преподнесли. Негативный результат закономерен и предполагался заранее, учитывая ситуацию на рынках. Более того, результат мог бы быть еще хуже, если бы не рост экспорта в страны Западной Европы, что в свою очередь связано не столько с увеличением спроса на газ на европейском рынке, сколько с тем, что европейские страны чересчур переоценили свои возможности. В пылу борьбы за независимость от российского газа они сильно недогрузили свои подземные хранилища и опомнились только к концу первого полугодия, после чего стали лихорадочно качать метан по всем наличествующим магистралям. В результате, в последние месяцы 2015 года темы роста экспорта газа из России в страны Дальнего зарубежья характеризовались двузначными цифрами, а в целом по итогам года экспорт в Западную Европу (включая, Турцию) вырос на 8,7% до 159,4 миллиарда кубических метров [9].

Персонал организации.

Членами правления, высшего руководства, Газпрома являются ведущие специалисты в области нефте-, газопереработки, а также люди с высшим экономическим образованием.

Большую долю персонала (более 60%) составляют рабочие, которым уделяется значительное внимание с целью создания максимально комфортных условий для труда, обеспечения их комплексом социальных гарантий, льгот и компенсаций [9].

Корпоративная культура и имидж организации.

На предприятии существует кодекс корпоративного поведения, утвержденный годовым Общим собранием акционеров ОАО «Газпром» от 28 июня 2002 года. Она предполагает следующие основные принципы:

1. Общество принимает на себя обязательство развивать корпоративные отношения в соответствии с принципами, обеспечивающими:

- реальную возможность акционеров осуществлять свои права, связанные с участием в Обществе;

- осуществление Советом директоров стратегического управления деятельностью Общества и эффективный контроль с его стороны за деятельностью исполнительных органов Общества, а также подотчетность Совета директоров Общему собранию акционеров;

- необходимость исполнительным органам Общества разумно и добросовестно осуществлять руководство текущей деятельностью Общества, и их подотчетность Совету директоров Общества и Общему собранию акционеров;

- своевременное раскрытие информации об Обществе, в том числе о его финансовом положении, экономических показателях, структуре собственности и управления;

- эффективный контроль за финансово-хозяйственной деятельностью Общества;

- предусмотренные законодательством права работников Общества, развитие партнерских отношений между Обществом и работниками в решении социальных вопросов и регламентации условий труда;

- активное сотрудничество Общества с инвесторами, кредиторами и иными заинтересованными лицами в целях увеличения активов Общества, стоимости акций и иных ценных бумаг Общества.

2. Общество осознает важность совершенствования корпоративного управления своих дочерних и зависимых хозяйственных обществ и будет стремиться к обеспечению открытости и прозрачности деятельности указанных организаций, а также практического внедрения в них основных принципов настоящего Кодекса.

В последние годы Газпром неоправданно много тратит на рекламу, спонсорство и поддержание имиджа, и эти статьи расходов вызывают наибольшее недовольство госпредставителей. Суммарные имиджевые расходы корпорации составляют около $137,5 млн.

В целом же существует порядок мер, посредством которым Газпром стремится укрепить имидж организации:

Газпром реализует капиталоемкие проекты, в том числе международные:

- заключает новые договора, вкладывает деньги в производство и разведку, велики темпы развития;

- эффективное управление (минимизация расходов, процесс интенсификации производства);

- уплата долгов в бюджет, налоги;

- не повышаются цены на газ, стабильное снабжение газом;

- понижение задолженности перед поставщиками.

В последнее время ОАО «Газпром» позиционирует себя как социально ориентированная компания, однако остается еще ряд очень обстоятельных нерешенных социальных проблем. Из них наиболее болезненной является отток квалифицированных кадров, несмотря на существующие плюсы корпоративной культуры и обозримые перспективы карьерного роста. А это значит, что нужно всерьез задуматься о первопричинах оттока. Очень широкий спектр задач, значительные расходы на имиджовые расходы и подчиненность государству в данный период играли не на руку компании.

2.3 Совершенствование стратегического управления ОАО «Газпром»

Варианты подъема результативности использования различных видов ресурсов [9]:

- стимулирование инвестиций в воспроизводство минерально-сырьевых ресурсов и освоение месторождений (национальные добывающие проекты в Восточной Сибири и на Дальнем Востоке, Сахалине, северном шельфе и т.п.);

- повышение уровня технологической безопасности и эффективности работы энерготранспортных сетей;

- реконструкция и модернизация производственных мощностей с применением современных технологий, что позволит снизить себестоимость производства;

- развитие сбытовой сети;

- наращивание производственных мощностей (увеличение объема добычи и транспортировки газа);

- снижение затрат на рекламу, спонсорство и поддержание имиджа;

- увеличение объемов производства СПГ;

- диверсификация маршрутов поставки газа в другие страны;

- консолидация услуг в области связи, в области информационных технологий и иных видов деятельности;

- разделение финансовых потоков в добыче, транспортировке, переработке, подземном хранении и сбыте газа, а также жидких углеводородов. Преобразования «дают добро» компании значительно умножить прозрачность формирования затрат при добыче, транспортировке и сбыте газа.

Всякая большая корпоративная структура стабильно изменяется в корреспонденции с логикой развития компании. «Газпром» – не исключение. Варианты совершенствования структуры управления [9]:

- Уменьшение управленческих затрат: рост затрат на управление в текущем году привело к снижению прибыли на 1 руководителя.

- Сосредоточение отдельных профильных видов деятельности в специализированных дочерних обществах со 100%-ной долей участия ОАО «Газпром», что не только способствует повышению эффективности инвестиционной деятельности, но и позволяет объединить лучших управляющих специалистов и сократить управленческий аппарат.

- Разработка важнейших принципов построения фирменных наименований дочерних обществ, в соответствии с которыми название дочерней компании надлежит включать название головной организации – «Газпром». Реорганизации необходимы для обеспечения структурной прозрачности Общества и визуальной идентификации ОАО «Газпром» в России и за рубежом.

- Переход более 60 дочерних обществ и организаций ОАО «Газпром» на единый фирменный стиль, что также направлено на совершенствование внутрикорпоративной структуры компании.

- Делегирование дочерним структурам всех необходимых прав оперативной самостоятельности и финансовой ответственности, что является важным условием гибкости и оперативности управления.

Данные преобразования позволят повысить эффективность работы «Газпрома» как вертикально интегрированной компании и значительно повысят конкурентоспособность.

Требование по увеличению инновационной активности порождает необходимость решения целого ряда новых задач в организации и управлении инновационной деятельностью Общества:

- формирование и реализация Программы инновационного развития ОАО «Газпром» до 2020 года по всем видам бизнеса: газовому, нефтяному, электроэнергетическому;

- организация и проведение ежегодного технологического аудита, определение технологического уровня ОАО «Газпром» по всем видам бизнеса;

- разработка ключевых показателей эффективности инновационной деятельности;

- организация взаимодействия ОАО «Газпром» с опорными высшими учебными заведениями страны, компаниями малого и среднего бизнеса с целью использования их инновационного потенциала.

Выводы по главе 2.

ОАО «Газпром» имеет одну из главных целей – это максимизация прибыли.

Для этого ОАО «Газпром» необходимо реализовать инновационную Программу до 2020 года, увеличить объемы экспорта, разработать единое фирменное наименование для дочерних организаций, произвести разделение финансовых потоков в добыче, транспортировке, переработке, подземном хранении и сбыте газа, а также жидких углеводородов. Преобразования «дают добро» компании значительно умножить прозрачность формирования затрат при добыче, транспортировке и сбыте газа.

Заключение

При написании курсовой работы ставилась цели: изучить определение объема необходимой и достаточной информации при принятии решений.

Управленческое решение – это результат анализа, прогнозирования, оптимизации, экономического обоснования и выбора альтернативы из множества вариантов достижения конкретной цели.

Управленческие решения классифицируются: по сроку реализации, актуальности цели; по форме принятия решений и т.д.

ОАО «Газпром» имеет одну из главных целей – это максимизация при-были.

Для этого ОАО «Газпром» необходимо реализовать инновационную Программу до 2020 года, увеличить объемы экспорта, разработать единое фирменное наименование для дочерних организаций, произвести разделение финансовых потоков в добыче, транспортировке, переработке, подземном хранении и сбыте газа, а также жидких углеводородов. Преобразования «дают добро» компании значительно умножить прозрачность формирования затрат при добыче, транспортировке и сбыте газа.

Список использованных источников

- Бердникова Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Т.Б. Бердникова. - М.: ИНФРА-М, 2011. - 224 c.

- Грубов Е.О. Разработка и принятие управленческих решений: учеб. пособие / ГОУВПО «Ивановский государственный энергетический университет имени В.И. Ленина». – Иваново, 2010. – 112 с.

- Корпоративное управление. Вопросы практики и оценки российских компаний. - М.: Высшая школа менеджмента, 2012. - 328 c.

- Масаев В. Ключевые финансовые показатели для оценки деятельности предприятия / Владислав Масаев. - М.: LAP Lambert Academic Publishing, 2014. - 144 c.

- Методы принятия управленческих решений: учебное пособие / Л.А. Трофимова, В.В. Трофимов. – СПб.: Изд-во СПбГУЭФ, 2012. – 101 с.

- Организация природоохранной деятельности на газотранспортных предприятиях. Учебно-методическое пособие для инженеров по охране окружающей среды / под ред. А.В. Завгороднева, А.Д. Хованского. - Ставрополь: Дизайн-студия Б, 2014. - 348 с.

- Остроухова Н. Г. Анализ существующей методики принятия управленческих решений по ремонту газопроводов [Текст] // Актуальные вопросы экономики и управления: материалы междунар. науч. конф. (г. Москва, апрель 2011 г.).Т. I. — М.: РИОР, 2011. — С. 71-75.

- Погосян К.Р. Особенности менеджмента в современных российских компаниях // Экономика и менеджмент инновационных технологий. 2014. № 3 [Электронный ресурс]. URL: http://ekonomika.snauka.ru/2014/03/4514 (дата обращения: 04.03.2016).

- ОАО «Газпром». Режим доступа: http://www.gazprom.ru/

Приложение А

Матрица результатов

|

w(S1) S1 |

w(S2) S2 |

… … |

w(Ss) Ss |

|

|

A1 |

Е11 |

Е12 |

… |

Е1S |

|

A2 |

Е21 |

Е22 |

… |

Е2S |

|

… |

… |

… |

… |

… |

|

AA |

ЕА1 |

ЕА2 |

… |

ЕAS |

Приложение Б

Классификация управленческого решения

Приложение В

Структура имущества и источники его формирования

|

Показатель |

Значение показателя |

Изменение за анализируемый период |

|||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. |

± % |

||||

|

31.12.2013 |

31.12.2014 |

31.12.2015 |

на начало |

на конец |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Актив |

|||||||

|

1. Внеоборотные активы |

1 786 926 036 |

1 902 186 728 |

3 205 987 507 |

77,8 |

82,9 |

+1 419 061 471 |

+79,4 |

|

в том числе: |

1 291 754 066 |

1 327 803 000 |

2 262 768 847 |

56,3 |

58,5 |

+971 014 781 |

+75,2 |

|

нематериальные активы |

455 |

436 |

464 |

<0,1 |

<0,1 |

+9 |

+2 |

|

2. Оборотные, всего |

508 638 301 |

609 662 020 |

659 902 563 |

22,2 |

17,1 |

+151 264 262 |

+29,7 |

|

в том числе: |

60 308 703 |

79 301 180 |

95 251 067 |

2,6 |

2,5 |

+34 942 364 |

+57,9 |

|

дебиторская задолженность |

341 870 136 |

399 475 807 |

437 558 426 |

14,9 |

11,3 |

+95 688 290 |

+28 |

|

денежные средства и краткосрочные финансовые вложения |

83 486 155 |

106 217 434 |

89 249 030 |

3,6 |

2,3 |

+5 762 875 |

+6,9 |

|

Пассив |

|||||||

|

1. Собственный капитал |

1 707 211 080 |

1 851 960 379 |

2 964 318 350 |

74,4 |

76,7 |

+1 257 107 270 |

+73,6 |

|

2. Долгосрочные обязательства, всего |

312 597 057 |

459 533 500 |

704 190 640 |

13,6 |

18,2 |

+391 593 583 |

+125,3 |

|

в том числе: |

253 502 573 |

381 563 594 |

615 097 556 |

11 |

15,9 |

+361 594 983 |

+142,6 |

|

3. Краткосрочные обязательства*, всего |

275 756 200 |

200 354 869 |

197 381 080 |

12 |

5,1 |

-78 375 120 |

-28,4 |

|

в том числе: |

128 794 382 |

57 924 045 |

62 159 693 |

5,6 |

1,6 |

-66 634 689 |

-51,7 |

|

Валюта баланса |

2 295 564 337 |

2 511 848 748 |

3 865 890 070 |

100 |

100 |

+1 570 325 733 |

+68,4 |

Приложение Г

Обзор результатов деятельности организации

|

Показатель |

Значение показателя, тыс. руб. |

Изменение показателя |

Средне- |

||

|

2014 г. |

2015 г. |

тыс. руб. |

± % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Выручка |

887 230 674 |

1 231 261 784 |

+344 031 110 |

+38,8 |

1 059 246 229 |

|

2. Расходы по обычным видам деятельности |

675 638 122 |

873 117 387 |

+197 479 265 |

+29,2 |

774 377 755 |

|

3. Прибыль (убыток) от продаж (1-2) |

211 592 552 |

358 144 397 |

+146 551 845 |

+69,3 |

284 868 475 |

|

4. Прочие доходы и расходы, кроме процентов к уплате |

26 904 620 |

-33 358 569 |

-60 263 189 |

↓ |

-3 226 975 |

|

5. EBIT (прибыль до уплаты процентов и налогов) (3+4) |

238 497 172 |

324 785 828 |

+86 288 656 |

+36,2 |

281 641 500 |

|

6. Проценты к уплате |

27 779 295 |

35 557 522 |

+7 778 227 |

+28 |

31 668 409 |

|

7. Изменение налоговых активов и обязательств, налог на прибыль и прочее |

-49 633 854 |

-85 789 624 |

-36 155 770 |

↓ |

-67 711 739 |

|

8. Чистая прибыль (убыток) (5-6+7) |

161 084 023 |

203 438 682 |

+42 354 659 |

+26,3 |

182 261 353 |

|

Справочно: |

161 084 023 |

203 438 682 |

+42 354 659 |

+26,3 |

182 261 353 |

|

Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен. стр. 1370) |

144 989 239 |

172 839 738 |

х |

х |

х |

- Сущность методологии управления инвестиционными проектами.

- Бюджетная стоимость проекта

- Сущность и особенности индивидуального предпринимательства

- Лицензионные договоры.

- Применение процессного подхода для оптимизации бизнес-процессов (Понятие процессного подхода к управлению предприятием)

- Сущность внутреннего контроля и процедуры внутреннего контроля ( ООО «Мариэль»)

- Основы учета расчетов по оплате труда

- Разработка конфигурации «Предоставление рекламных услуг» в среде 1С:Предприятие 8.3.

- Понятие, признаки и правовое регулирование несостоятельности (банкротства) предприятий

- Гражданское право ( Понятие перемены лиц в обязательстве)

- Понятие и виды наследования (Понятие и основные принципы наследственного правопреемства)

- Интеграционные процессы управления инновационным проектом