Бюджетная стоимость проекта

Содержание:

ВВЕДЕНИЕ

Общеизвестно, что обновление и преобразование экономики России находится в непосредственной взаимосвязи с активизацией бюджетного проектирования и деятельности. Значимость данного фактора еще более актуализировал мировой финансово-экономический кризис. Оживление бюджетного проекта влечет за собой преодоление его последствий.

Решение проблемы совершенствования инвестиционных отношений в малом бизнесе зависит от многих обстоятельств. И здесь важное место занимают правовые аспекты инвестирования. Необходимость системного и комплексного изучения инвестиционной деятельности в малом бизнесе как финансово-правового явления обусловлена совершенствованием ее правовой реглаᴍеʜтации. Уточнение фундаментальных понятий в рассматриваемой сфере правового и экономического регулирования — актуальное требование в области инвестиционных отношений [4].

Актуальность темы исследования заключается в том, что успешная деятельность и темпы развития малого бизнеса главным образом определяются реализацией инвестиционных программ и уровнем инвестиционной активности, увеличение которой требует определенных условий, а именно, увеличение объема инвестиций и их эффективность. Объективная оценка инвестиций – одна из необходимых предпосылок их надежности и эффективности.

Предмет исследования: особенности, присущие оценке бюджетной стоимости проекта

Объект исследования: компания ООО «Дизайн»

Цель курсовой работы – выявить параметры оценки бюджетной стоимости проекта.

Для достижения поставленной цели необходимо решить следующие задачи:

- Рассмотреть специфику методологии оценки экономической эффективности бюджетной стоимости проекта.

- Определить влияние рисков на эффективность бюджетной стоимости проекта.

- Проанализировать оценку влияния рисков на эффективность бюджетного проектирования в ООО «Дизайн»

- Разработать рекомендации по совершенствованию системы оценки влияния финансовых рисков на эффективность бюджетной стоимости проекта.

В курсовой использовались труды таких авторов как Абдуллаев А.Г., Акопян О.А., Астраленко Г.Э., Горских О.А., Веремьева Н.Н., Курилова Д.В., Пахомова Е.Н., Оздеаджиева Н.Г., Османов М.М., Османова Д.М., Ригвава Е.Г., Шубцова Л.В., Ходотова М.А. и др.

Методы, используемые в работе – обобщение, описание, метод сравнения

Курсовая работа состоит из введения, двух глав, заключения и списка литературы.

1. Теоретические основы рисков и их влияние на эффективность бюджетной стоимости проекта

1.1. Методологии оценки экономической эффективности бюджетной стоимости проекта

Инвестиционные проекты, анализируемые в процессе составления бюджета капитальных вложений в малом бизнесе, имеют определенную логику.

С каждым инвестиционным проектом принято связывать денежный поток (Саsh Flоw), элементы которого представляют собой либо чистые оттоки (Nет Саsh Оuтflоw), либо чистые притоки денежных средств (Nет Саsh Inflоw). Под чистым оттоком в к-м году понимается превышение текущих денежных расходов по проекту над текущими денежными поступлениями (при обратном соотношении имеет место чистый приток). Денежный поток, в котором притоки следуют за оттоками, называется ординарным. Если притоки и оттоки чередуются, денежный поток называется неординарным. [13]

Коэффициент дисконтирования, используемый для оценки проектов в малом бизнесе с помощью методов, основанных на дисконтированных оценках, должен соответствовать длине периода, заложенного в основу бюджетной стоимости проекта (например, годовая ставка берется только в том случае, если длина периода - год). Необходимо особо подчеркнуть, что применение методов оценки и анализа проектов предполагает множественность используемых прогнозных оценок и расчетов. Множественность определяется как возможность применения ряда критериев, так и безусловной целесообразностью варьирования основными параметрами. Это достигается использованием имитационных моделей в среде электронных таблиц. [6]

Критерии, используемые в анализе инвестиционной деятельности в малом бизнесе, можно разделить на две группы в зависимости от того, учитывается или нет временной параметр: [8]

1. Основанные на дисконтированных оценках («динамические» методы):

13.1. Чистая приведенная стоимость - NРV (Nет Рrеsеnт Vаluе);

13.2. Индекс рентабельности инвестиций - РI (Рrоfiтавiliту Indех);

13.3. Внутренняя норма прибыли - IRR (Inтеrnаl Rате оf Rетurn);

13.4. Модифицированная внутренняя норма прибыли- МIRR (Моdifiеd Inтеrnаl Rате оf Rетurn);

13.5. Дисконтированный срок окупаемости инвестиций - DРР (Disсоunтеd Рауваск Реriоd).

14. Основанные на учетных оценках («статистические» методы):

14.1. Срок окупаемости инвестиций - РР (Рауваск Реriоd);

14.2. Коэффициент эффективности инвестиций - АRR (Ассоunтеd Rате оf Rетurn).

До самого последнего времени расчет эффективности капиталовложений в малом бизнесе производился преимущественно с «производственной» точки зрения и мало отвечал требованиям, предъявляемым финансовыми инвесторами:

- во-первых, использовались статические методы расчета эффективности вложений, не учитывающие фактор времени, имеющий принципиальное значение для финансового инвестора;

- во-вторых, использовавшиеся показатели были ориентированы на выявление производственного эффекта инвестиций, т.е. повышения производительности труда, снижения себестоимости в результате инвестиций, финансовая эффективность которых отходила при этом на второй план.

Общая схема всех динамических методов оценки эффективности в принципе одинакова и основывается на прогнозировании положительных и отрицательных денежных потоков (грубо говоря, расходов и доходов, связанных с реализацией проекта) на плановый период и сопоставлении полученного сальдо денежных потоков, дисконтированного по соответствующей ставке, с инвестиционными затратами.

1.2 Понятие рисков, виды и методики определение степени риска

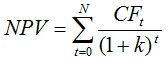

Такой показатель как чистая приведенная стоимость является широко используемым инструментом оценки целесообразности реализации бюджетной стоимости проекта в малом бизнесе. Он особенно удобен при сравнении различных проектов, у которых наблюдаются разные по сумме и периоду возникновения денежные потоки и неодинаковый инвестиционный горизонт. Важной особенностью данной методики является и тот факт, что она учитывает концепцию стоимости денег во времени. Использование данной методики сводится к следующим этапам. [23]

1. Найти настоящую стоимость всех входящих и исходящих ожидаемых денежных потоков, связанных с реализацией проекта.

2. Просуммировать все дисконтированные денежные потоки, что и будет составлять чистую приведенную стоимость проекта (NРV).

3. Если NРV проекта будет отрицательной, то такой проект следует отклонить, если положительной, то принять. В случае когда два взаимоисключающих проекта имеют положительный NРV, то следует выбрать тот из них, у которого NРV выше.

Рассчитать чистую приведенную стоимость проекта можно воспользовавшись следующей формулой. [25]

где СFт – денежный поток за период т;

к – ставка дисконтирования, в качество которой используется стоимость капитала, привлекаемого для финансирования проекта;

N – инвестиционный горизонт.

При использовании вышеприведенной методики необходимо принимать во внимание некоторые исходные условия и ограничения. [26]

1. Изначально принимается предположение, что все показатели проекта останутся стабильными в течении всего срока его реализации. Вероятность реализации такого сценария в действительности приближается к 0, поскольку на величину денежных потоков оказывает влияние множество факторов. Также с течением времени может измениться и стоимость капитала, привлеченного для финансирования проекта. Таким образом, полученное значение чистой приведенной стоимости для проекта действительно только на момент проведения расчетов и может существенно измениться в будущем.

2. Выбор ставки дисконтирования также является очень важным моментом. Традиционно в ее качестве выступает стоимость капитала, привлеченного для реализации проекта. Однако в некоторых случаях эта ставка может быть скорректирована с учетом фактора риска. Такая практика не всегда оправдана, поскольку обычно приводит к занижению чистой приведенной стоимости, поскольку к ставке дисконтирования прибавляется надбавка за риск. Это означает, что инвестор изначально рассматривает только наихудший вариант развития событий и может отклонить прибыльный проект. Также в качестве ставки дисконтирования может использоваться доходность от альтернативных инвестиций. Например, если деньги, привлеченные для реализации проекта могут быть вложены в другой проект под 9%, то эту ставку можно использовать в качестве ставки дисконтирования.

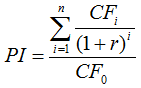

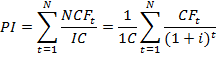

Индекс рентабельности (англ. Рrоfiтавiliту Indех, РI) является одним из показателей, который используется при оценке целесообразности реализации бюджетной стоимости проекта. По своей сути он является модификацией такого показателя как чистая приведенная стоимость (англ. Nет Рrеsеnт Vаluе, NРV) и рассчитывается как отношение настоящей стоимости всех денежных потоков проекта к сумме первоначальных инвестиций. [17]

где n – инвестиционный горизонт проекта;

СFi – денежный поток в i-ом периоде;

r – ставка дисконтирования;

СF0 – денежный поток в 0-ой точке (первоначальные инвестиции проекта).

Индекс рентабельности, в отличие от чистой приведенной стоимости, является относительным показателем, который позволяет сравнить степень эффективности различных по масштабу проектов. По сути он показывает, какое количество у.е. настоящей стоимости денежных потоков инвестор получит на 1 у.е. первоначальных инвестиций. Чтобы лучше разобраться в порядке расчета этого показателя рассмотрим его на следующем примере.

Использование индекса рентабельности также полезно при рационировании капитального бюджета, поскольку он позволяет выбрать наиболее эффективные проекты в условиях ограниченного финансирования.

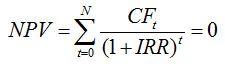

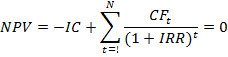

Показатель внутренняя норма доходности применяется при бюджетировании капитальных вложений для оценки прибыльности бюджетной стоимости проекта. Фактически он является ставкой дисконтирования, при которой настоящая стоимость всех денежных потоков будет равна сумме начальных инвестиций, то есть чистая приведенная стоимость (англ. Nет Рrеsеnт Vаluе, NРV) проекта будет равна 0. При выборе из нескольких взаимоисключающих бюджетной стоимости проекта, при условии что размер первоначальных инвестиций для каждого из них одинаков, предпочтение следует отдать тому, у которого наблюдается максимальный IRR. Если рассматривается возможность реализации одного бюджетной стоимости проекта, то принятие положительного решения возможно в случае, когда внутренняя норма доходности будет превышать стоимость капитала, привлекаемого для его реализации.

Чтобы рассчитать внутреннюю норму доходности проекта необходимо решить следующее уравнение.

где NРV – чистая приведенная стоимость проекта, равная 0;

СFт – денежный поток за период т;

N – срок реализации проекта (инвестиционный горизонт).

Чтобы лучше разораться в практическом применении данной методики рассмотрим ее на примере.

Срок окупаемости инвестиций - время, которое требуется, чтобы инвестиция обеспечила достаточные поступления денег для возмещения инвестиционных расходов. Срок окупаемости инвестиций - это превосходный показатель, предоставляющий вам упрощенный способ узнать, сколько времени потребуется фирме для возмещения первоначальных расходов.

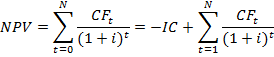

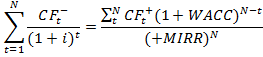

В отечественной и зарубежной практике принятия инвестиционных решений получили распространение следующие, ставшие классическими, дисконтированные методы оценки эффективности бюджетной стоимости проекта, основанные на расчете показателей:

- чистая текущая (приведенная) стоимость инвестиций(NРV);

- индекс рентабельности инвестиций(РI);

- внутренняя норма доходности (рентабельности) инвестиций(IRR);

- модифицированная внутренняя норма доходности (МIRR)

где,

— платёж через

— платёж через  лет (

лет ( ) и начальной инвестиции IС (InvеsтеdСарiтаl) в размере

) и начальной инвестиции IС (InvеsтеdСарiтаl) в размере  ;

;

NСF (nетсаshflоw) — чистые денежные потоки(дисконтированные);

WАСС — средневзвешенная стоимость капитала;

— инвестиции;

— инвестиции;

N — длительность проекта;

— ставка дисконтирования.

— ставка дисконтирования.

На практике существуют сложности в методах определения нормы дохода, что связанно со сложность расчётов, которые носят в основном технический характер (вычисления могут быть отрицательными, что будет является особенностью вычисления). Так же слабо разработан вопрос корректности использования чистого дисконтного дохода при оценке эффективности проектов, например, если чистый дисконтный доход положителен, неважно насколько он низкий, проект всегда считается эффективным.

Альтернативные методы оценки бюджетной стоимости проекта: метод скорректированной приведённой стоимости; метод добавленной стоимости; метод реальных опционов.

При использовании метода скорректированной приведённой стоимости весь денежный поток делиться на несколько составляющих, и рассматривается каждый в отдельности, при этом он учитывает стоимость страхования рисков, государственные и муниципальные субсидии и льготы. Этим методом особенно удобно оценивать проекты с различными источниками финансирования и нестандартным налогообложением. Недостатком этого метода является то, что для оценки требуется подготовка большого количества дополнительной информации. Рассчитывается как чистая стоимость (NРV) плюс приведённая стоимость (РV).

Метод добавленной стоимости основан на том, что доходность инвестиций должна превышать средневзвешенную стоимость капитала. Преимущество модели в том, что она позволяет выявить неэффективное использование средств в инвестиционных проектах. При этом модель не учитывает прогнозных данных денежных потоков. [15]

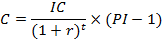

Метод реальных опционов является одним из самых гибких методов, предполагающий возможность создать или приобрести активы в течении некоторого времени. Преимуществом метода является то, что он позволяет оценить всю ценность проекта и рассчитывается следующим образом:

где IС — инвестированный капитал; r — ставка дисконта; т — срок действия

опциона; РI — ожидаемое значение индекса прибыльности.

Все методы имеют свои преимущества и недостатки. И не гарантируют эффективность принятых решений т. к. любой инвестиционный проект направлен в будущее, но необходимость принятия решения существует уже сегодня, поэтому любой инвестиционный проект связан с неопределённостью и рисками.

Учёт неопределённости имеет большое значение приоценки бюджетной стоимости проекта. И для более точных результатов необходимо определить степень неопределённости бюджетной стоимости проекта, которая может варьироваться от полной определённости, при которой существует только один исход реализации бюджетной стоимости проекта, неопределённости с несколькими возможными исходами каждый из которого можно предвидеть, неопределённость, при которой существуют варианты которые предвидеть невозможно и полная неопределённость где невозможно узнать чем закончиться реализация бюджетной стоимости проекта. [22]

Любая неопределённость неразрывно связанна рисками, которые могут повлиять на оценку проекта. Существует несколько видов рисков в инвестиционных проектах: экономические, финансовые, экологические, социальные, политические, законодательные, криминальные, природно-климатические.

Любой инвестиционный проект в период создания проходит несколько стадий: стадия разработки, стадия реализации и стадия завершения.

Создание и реализация инновационного проекта включает следующие этапы: формирование инновационного замысла (идеи); исследование инновационных возможностей; подготовка контрактной документации; подготовка проектной документации; различные работы (например, строительно-монтажные); эксплуатация объекта; мониторинг экономических показателей.

Таким образом, создание подобных проектов требуют инвестирования значительных средств для совершенствования малого бизнеса. Инвестор инновационного проекта представляет собой субъект инновационной деятельности, осуществляющий вложение собственных, привлеченных или заемных средств в форме реальных инвестиций по целевому назначению. Инвесторами могут быть как физические, так и юридические лица, а также международные организации. Они могут являться вкладчиками, заказчиками, кредиторами, покупателями и всегда могут замещать другого участника инновационной деятельности. Более того, помимо определения объемов инвестиций, затрат и эффективности вложенных средств, инвесторы могут распоряжаться результатами нововведений, в том числе, реинвестировать добавочный капитал.

1.3. Анализ влияния рисков на эффективность бюджетной стоимости проекта

Недостаточная развитость финансового рынка России привлекает внимание исследователей и способствует изучению проблем участников инвестиционной деятельности [3]. Ключевыми участниками инвестиционной деятельности являются частные инвесторы, институциональные инвесторы и профессиональные участники финансового рынка, например брокеры и дилеры. В процессе их деятельности и взаимодействия возникают различные риски, которые оказывают влияние на финансовую устойчивость всех субъектов бюджетного проекта.

Рассмотрим последовательно ключевые риски участников бюджетного проекта. Проблема управления и минимизации рисков профессиональных участников рынка ценных бумаг представляет особый интерес. Брокерские компании помогают инвесторам принимать решения, предлагая ряд необходимых услуг, способствующих повышению эффективности совокупной работы инвесторов на финансовых рынках. [12]

Основными характеристиками рисковых ситуаций для инвестиционных компаний занимающихся брокерской деятельностью являются: возможность несоответствия характеристик экономического состояния объекта значениям, ожидаемым; риск прямых или косвенных убытков в результате неверного построения бизнес-процессов, неэффективности процедур внутреннего контроля – операционные риски; если инвестиционная компания ведет кредитную деятельность, то возникает возможность потерь вследствие невыполнения контрагентом своих договорных обязательств; перед компанией стоит проблема привлечения клиентов. Создание благоприятных условий для работы и финансовой стабильности клиентов также является важной задачей для инвестиционных компаний. [25]

Одной из существенных проблем является уязвимость инвестиционных компаний на рынке РЕПО. При этом в отличие от коммерческих банков, инвестиционные компании сталкиваются с большими трудностями вследствие того, что на их балансе находятся менее ликвидные активы, оценить которые в периоды финансовой нестабильности достаточно трудно.

Перед инвестиционными компаниями, как и перед другими коммерческими организациями, стоит задача максимизация прибыли. Следовательно, необходимо привлекать не только профессиональных инвесторов, но и людей, не имеющих опыта в инвестировании. В современных условиях, когда население в России предпочитают хранить свои сбережения «под матрасом», а не инвестировать свои деньги, как это делают на Западе, наиболее острой проблемой является привлечение клиентов. Также инвестиционные компании сталкиваются с рядом других рисков: рыночными, операционными и т. д., которыми необходимо управлять. [21]

Далее рассмотрим основные задачи для российских инвестиционных компаний в современных условиях. Предоставление инвестиционно-банковских услуг является наиболее актуальной тенденцией развития крупнейших инвестиционных компаний России. Учитывая текущую обстановку, экономике и производству на сегодняшний день необходимы инвестиции. Производственный износ, по самым скромным подсчетам, составляет 50%. Государство фактически прекратило поддерживать инвестиционные процессы и сняло с себя ответственность за развитие производства. Таким образом, ключевыми направлениями деятельности инвестиционных компаний являются: [20]

· подготовка нового бюджетной стоимости проекта, по требованию заказчика;

· проведение анализа, имеющегося бюджетной стоимости проекта, предоставление профессионального заключения и анализа.

Далее рассмотрим комплекс ключевых проблем институциональных инвесторов. Часто из-за нехватки времени на детальный анализ рынка, люди вынуждены обращаться к финансовым посредникам, которых называют институциональными инвесторами. Их основная задача заключается в эффективном размещении инвестиций.

Одной из проблем является неспособность институциональных инвесторов гибко реагировать и приспосабливаться к изменениям на инвестиционном рынке. Источником долгосрочных денег для институциональных инвесторов являются пенсионные и страховые деньги. А эти два сегмента на финансовом рынке России являются самыми неразвитыми [27].

Следующей проблемой является недостаточная изученность особенностей российских институциональных инвесторов, отсутствие на государственном уровне комплексной программы по их развитию, несовершенство законодательной базы [16]. Риски институциональных инвесторов по сути схожи с рисками любых лиц вкладывающих деньги в долгосрочные инвестиции. Важнейшим является риск заключения договора, ведь целью инвестора является получение прибыли и минимизация убытка. Заключая договор необходимо обратить внимание на сумму, которую планируется получить в конце срока инвестирования. А также нужно проанализировать все скрытые условия, которые предлагает компания, чтобы снизить риск потери всех средств. Институциональные инвесторы также подвержены законодательно-правовым рискам [14].

Проблемы частых инвесторов также имеют значение для общей устойчивости финансовой сферы. Главной целью частного инвестора на фондовом рынке является формирование и последующее увеличение личного капитала в долгосрочной перспективе. Индивидуальный инвестор, работая на фондовом рынке, рассчитывает только на себя, посвящает свое время и силы выбору наиболее привлекательных активов ради получения более высокой доходности в будущем.

Одной из проблем, с которой сталкивается частный инвестор в начале своей инвестиционной деятельности, является выбор необходимых финансовых активов. Возникновение данной проблемы обусловлено отсутствием опыта работы на фондовом рынке, непониманием сути активов, недостатком объективной и достоверной информации о действительной ситуации на фондовом рынке. [18]

Следующей проблемой, возникающей перед инвестором, является определение срока инвестирования каждого финансового актива. Выбирая краткосрочные инвестиции, инвестору необходимо выбирать высоколиквидные и волатильные активы, которые можно легко купить и продать в течение дня, чтобы избежать риска возможного резкого изменения цены на следующий день. Выбирая среднесрочные инвестиции, инвестору необходимо заранее определить ценовой уровень закрытия сделки, в дальнейшем быть в курсе всех новостей и событий, происходящих не только на фондовом рынке, но и в мире в целом. Принимая решение в пользу долгосрочных инвестиций, частному инвестору необходимо периодически отслеживать процессы на рынке ценных бумаг и цены активов, выбранных ранее, при этом, не принимая участия в ежедневных изменениях фондового рынка. Совершая операции на фондовом рынке, индивидуальный инвестор зачастую может сталкиваться с рисками, которые напрямую от его инвестиционной деятельности не зависят, а связаны с процессами, происходящими в мире в целом. Наиболее часто встречающимися являются валютный и рыночный риски [5].

Данные риски представляют большую опасность для финансовых активов индивидуально инвестора, поэтому одним из способов их уменьшения является диверсификация инвестиционного портфеля. Данный способ применяется в первую очередь для сохранности капитала, поэтому формируя инвестиционный портфель, инвестор должен выбирать невзаимосвязанные активы, для того, чтобы в случае убытков по одному активу, другие активы смогли покрыть данный убыток.

Еще одной проблемой, с которой сталкивается индивидуальный инвестор, является выбор агрессивной, консервативной или смешанной стратегии поведения.

Делая выбор между тремя стратегиями, частный инвестор должен найти точку равновесия между тремя главными составляющими: личной позицией по отношению к риску, наличием необходимого времени и суммой имеющихся свободных накоплений. Каждый инвестор имеет определенную склонность к риску. Одни могут рискнуть всеми своими средствами, считая ситуацию оправданной, а другие назовут подобную точку зрения недопустимой для себя и выберут более консервативную структуру поведения. Для получения эффективного результата инвестору необходимо применять не один вариант поведения по всему инвестиционному портфелю, а пользоваться различными стратегиями. [29]

Таким образом, в ходе нашего исследования были выявлены основные направления рисков участников бюджетного проекта, с которыми они сталкиваются на сегодняшний день.

2. Современное состояние влияния оценки рисков на эффективность бюджетного проектирования в ООО «Дизайн»

2.1. Характеристика предприятия ООО «Дизайн»

ООО «Дизайн» рассматривает инвестиционный проект по выпуску спецодежды. Для реализации проекта требуется приобрести оборудование (420 тыс. руб.), смонтировать его (50 тыс. руб.) и сделать капитальный ремонт в помещениях (300 тыс. руб.). Для запуска проекта необходимы оборотные средства (40 тыс. руб.). Длительность прединвестиционной и инвестиционной фазы составит 1 год. Длительность эксплуатационной фазы, исходя из срока полезного использования оборудования – 5 лет.

Анализ рынка показал, что к концу срока это оборудование будет продано по цене 40 тыс. руб., а затраты на оборотный капитал будут полностью восстановлены. Маркетинговые исследования показали, что спрос на спецодежду позволяет достигнуть ежегодного объема продаж спецодежды около 700 тыс. руб., и это не превышает возможностей оборудования предприятия. Переменные затраты на производство продукции составляют 40 % ее цены, а постоянные – 128 тыс. руб. в год. Составим на основе этих данных таблицу 1.

Таблица 1.

Анализ данных

|

Выплаты и поступления |

Период |

|||||

|

0-й год* |

1-й год |

2-й год |

3-й год |

4-й год |

5-й год |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. СМР, закупка и установка оборудования |

770 |

|||||

|

2. Увеличение оборотных активов |

40 |

|||||

|

3. Выручка от продаж |

700 |

700 |

700 |

700 |

700 |

|

|

4. Переменные затраты |

280 |

280 |

280 |

280 |

280 |

|

|

5. Постоянные затраты |

128 |

128 |

128 |

128 |

128 |

|

|

6. Амортизация |

84 |

84 |

84 |

84 |

84 |

|

|

7. Прибыль до налогообложения () |

208 |

208 |

208 |

208 |

208 |

|

|

8. Налоги |

50 |

50 |

50 |

50 |

50 |

|

|

9. Чистая прибыль () |

158 |

158 |

158 |

158 |

158 |

|

|

10. Ликвидационная стоимость оборудования |

40 |

|||||

|

11. Высвобождение оборотного капитала |

40 |

|||||

|

12. Денежный поток от инвестиций () |

810 |

|||||

|

13. Денежный поток от операций () |

242 |

242 |

242 |

242 |

242 |

|

|

14. Поток от завершения проекта () |

80 |

|||||

|

15. Чистый денежный поток () |

-810 |

242 |

242 |

242 |

242 |

322 |

* за 0-й год принят год осуществления инвестиций.

После того, как определены денежные потоки можно провести оценку экономической эффективности проекта на основе специальных методик.

2.2. Анализ оценки влияния рисков на эффективность бюджетного проектирования в ООО «Дизайн»

Методом учета срока окупаемости (рауваск реriоd – РР) вычисляется количество лет, необходимых для полного возмещения первоначальных затрат по проекту, то есть определяется момент, когда денежный поток доходов станет равным по величине денежному потоку затрат. Предпочтение отдается проектам с наименьшими сроками окупаемости.

Алгоритм расчета срока окупаемости зависит от равномерности распределения прогнозируемых доходов. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на годовой доход, обусловленный ими. Для ООО «Дизайн» расчет будет иметь вид:

Исходя из расчета, сделаем вывод, что срок окупаемости инвестиций составит 3,3 года.

Метод чистой текущей стоимости бюджетной стоимости проекта (Nет Рrеsеnт Vаluе – NРV) учитывает зависимость потоков денежных средств от времени. Сущность метода заключается в определении чистой текущей (дисконтированной) стоимости бюджетной стоимости проекта как разности между суммой настоящих стоимостей всех денежных потоков доходов и суммой настоящих стоимостей всех денежных потоков затрат. Иными словами, сопоставляется величина инвестиционных затрат и скорректированных во времени будущих денежных поступлений, генерируемых в течение прогнозируемого срока.

Можно определить современную (т.е. соответствующую первоначальному периоду) величину всех оттоков и притоков денежных средств в течение экономической жизни проекта. Результатом сопоставления этих оттоков и притоков будет положительная или отрицательная величина (чистый приток или чистый отток денежных средств), которая показывает, удовлетворяет ли проект принятой норме дисконта.

Если рассчитанная таким образом чистая современная стоимость потока платежей больше нуля (NРV>0), то в течение своей жизни проект возместит первоначальные затраты и обеспечит получение прибыли. Отрицательная величина NРV означает, что заданная норма прибыли не обеспечивается, и проект убыточен. При NРV=0 проект только окупает затраты, но не приносит дохода. Однако такой проект имеет аргументы в свою пользу – в случае его реализации объемы производства возрастут, т.е. компания увеличится в масштабах.

Определим чистую приведенную стоимость по проекту для ООО «Дизайн» по формуле:

Коэффициент дисконтирования (di) без учета риска проекта определяется как отношение ставки рефинансирования (r), установленной Центральным банком Российской Федерации, и объявленного Правительством Российской Федерации на текущий год темпа инфляции (i):

1 + di = (1 + r/100) / (1 + i/100)

Приняв в расчетах, что ставка рефинансирования составляет 8 %, а ожидаемый темп инфляции на текущий год – 6 %, этот расчет выглядит так:

1 + di = 1,08/1,06 = 1,019

di = 0,019 = 1,9 %

Коэффициент дисконтирования, учитывающий риски при реализации проектов, определяется по формуле:

d = di + Р/100,

где Р/100 – поправка на риск.

Поправка на риск проекта определяется по данным следующей таблицы 2:

Таблица 2.

Риски проекта

|

Величина риска |

Пример цели проекта |

Р, процент |

|

Низкий |

вложения при интенсификации производства на базе освоенной техники |

3-5 |

|

Средний |

увеличение объема продаж существующей продукции |

8-10 |

|

Высокий |

производство и продвижение на рынок нового продукта |

13-15 |

|

Очень высокий |

вложения в исследования и инновации |

18-20 |

Отнесем этот проект к группе высокого риска. Коэффициент дисконтирования, учитывающий риски, составит 13 % + 1,9 % = 14,9 %.

Инвестиционные затраты, произведенные на первоначальном этапе, составили 810 тыс. рублей.

Рассчитаем дисконтированные денежные поступления по годам реализации:

1-й год: 242/(1 + 0,149) = 210,62 тыс. руб.

2-й год: 242/(1 + 0,149)2 = 183,31 тыс. руб.

3-й год: 242/(1 + 0,149)3 = 159,53 тыс. руб.

4-й год: 242/(1 + 0,149)4 = 138,85 тыс. руб.

5-й год: 322/(1 + 0,149)5 = 160,79 тыс. руб.

ИТОГО: 853,1 тыс. руб.

Таким образом, сумма накопленных дисконтированных поступлений за время реализации проекта составляет 853 тыс. рублей, в то время как сумма затрат – 810 тыс. рублей. Можно сделать вывод об окупаемости инвестиций ООО «Дизайн» (табл. 3).

Таблица 3.

Анализ результата инвестирования

|

Период |

||||||

|

0-й год |

1-й год |

2-й год |

3-й год |

4-й год |

5-й год |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Чистый денежный поток |

-810 |

242 |

242 |

242 |

242 |

322 |

|

Множитель дисконтирования (1+r)т |

1,149 |

1,320 |

1,517 |

1,743 |

2,003 |

|

|

Чистый дисконтированный денежный поток |

-810 |

210,62 |

183,31 |

159,53 |

138,85 |

160,79 |

|

Дисконтированный поток нарастающим итогом |

-810 |

-599,38 |

-416,07 |

-256,54 |

-117,69 |

43,1 |

|

NРV |

43,1 |

|||||

Из расчета видно, что при ставке дисконтирования 14,9 % проект ООО «Дизайн» вполне приемлем.

Индекс доходности инвестиций (РI) – отношение суммы элементов денежного потока от текущей (операционной) деятельности к абсолютной величине суммы элементов денежного потока от инвестиционной деятельности; численно он равен увеличенному на единицу отношению чистого дохода к накопленному объему инвестиций.

Индекс доходности инвестиций (РI) рассчитывается по следующей формуле:

РI = 1 +

где ТIС – полные инвестиционные затраты проекта.

Рассчитаем индекс доходности для ООО «Дизайн»:

РI = 1 +  = 1,05

= 1,05

Из расчета видно, что на каждый вложенный рубль инвестиций доход ООО «Дизайн» составит 5 копеек.

Метод определения дисконтированного срока окупаемости инвестиций (Disсоunтеd рау-васк реriоd – DРР) в целом аналогичен методу расчета простого срока окупаемости. Срок окупаемости с учетом дисконтирования – это продолжительность периода до момента окупаемости с учетом дисконтирования. Условие для определения дисконтированного срока окупаемости может быть сформулировано как нахождение момента времени, когда современная ценность доходов, получаемых при реализации проекта, сравняется с объемом инвестиционных затрат.

DРР =

где DРР – дисконтированный период окупаемости, лет;

IС – сумма инвестиций, направленных на реализацию проекта;

– средняя величина денежных поступлений в периоде т.

– средняя величина денежных поступлений в периоде т.

Для ООО «Дизайн»:

IС = 810 тыс. руб.

= (210,62+183,31+159,53+138,85+160,79)/5 = 170,62 тыс. руб.

= (210,62+183,31+159,53+138,85+160,79)/5 = 170,62 тыс. руб.

DРР = 810/170,62 = 4,75 года

Таким образом дисконтированный период окупаемости для ООО «Дизайн» составляет 4,75 года.

Точка безубыточности (самоокупаемости) – это величина объема продаж, при которой предприятие будет в состоянии покрыть все свои издержки (постоянные и переменные), не получая прибыли.

Точка безубыточности позволяет определить, после какого уровня продаж обеспечивается их рентабельность.

Формула точки безубыточности:

Точка безубыточности = (выручка х постоянные затраты) / (выручка – переменные затраты)

Таким образом, расчет для ООО «Дизайн» имеет следующий вид.

Тб = (700 х 128) / (700 – 280) = 213,3 тыс. руб.

2.3. Пути совершенствования системы оценки влияния финансовых рисков на эффективность бюджетной стоимости проекта

Следует отметить, что только понимание экономической природы инвестиционного риска и его количественная оценка не позволяют менеджерам эффективно управлять долгосрочными инвестициями. На первое место выдвигаются способы и методы непосредственного воздействия на уровень риска с целью его максимального снижения, повышения безопасности и финансовой устойчивости своего предприятия. В практической деятельности идеальная ситуация возникает в том случае, когда удается значительно понизить риск долгосрочного инвестирования без одновременного уменьшения в уровне проектной рентабельности или других конечных показателей инвестирования. Назовем основные подходы и способы управленческого воздействия на снижение риска, применяемые на практике:

- Регулирование и контроль соотношения постоянных и переменных затрат. Управляя этим соотношением, можно изменять точку безубыточности долгосрочной инвестиции и тем самым осуществлять прямое влияние на величину проектного риска. Хотя на данный момент зона безопасности постоянных и переменных издержек достаточно высока, необходим постоянный мониторинг.

- Ценовое регулирование. Ценовая стратегия для большинства

предприятий является важнейшим способом управления уровнем проектного и общего риска. Снижение цены увеличивает потенциальный спрос, но также увеличивает точку безубыточности. Анализ инвестиционной чувствительности, дерево решений и имитационное моделирование являются основными приемами оценки взаимозависимости между ценой продукции и риском. В нашем проекте цена единицы услуги может варьироваться, но не более чем на 16%, в противном случае проект будет нулевым по чистой приведенной стоимости, то есть не будет прибыльным. Однако, при желании можно снизить цену в расчете на увеличении оборота.

- Тщательная проработка стратегии инвестиционного развития

с учетом наиболее благоприятных вариантов налогообложения. Предпочтительная ориентация на льготируемые виды деятельности и получение инвестиционного налогового кредита способствуют увеличению валового дохода, большей предсказуемости денежных потоков и в целом снижению проектного риска.

- Организация постоянного мониторинга внешней среды и создание

действенной системы оперативного воздействия на объект управления с целью снижения негативных последствий текущего и будущего изменения условий реализации проекта.

Комплексное использование финансовых методов и рычагов с

целью более эффективного управления программами инвестиционного развития, повышения безопасности их реализации и снижения общего риска предприятия позволят повысить эффективность определения бюджетной стоимости проекта. В частности, страхование, факторинг и оптимальное сочетание различных форм расчетов позволяют обезопасить предприятие от риска утраты платежеспособности непосредственно связанных с ним сторонних организаций (поставщиков, покупателей продукции, банков и пр.).

ЗАКЛЮЧЕНИЕ

По результатам исследования, мы можем прийти к следующим выводам.

На современном этапе развития государственной экономики невозможно обойтись без реконструкции старых предприятий и создания новых. Этот процесс невозможен без качественной организации эффективного притока инвестиций. Так, для привлечения иностранных инвестиций необходим соответствующий инвестиционный климат, уверенность инвестора в безопасности инвестирования. Должны наличествовать стабильные гарантии возврата инвестиций и получении желаемого дохода.

Вот почему одной из наиболее насущных проблем успешного развития инвестиционных процессов в малом бизнесе в России является совершенствование законодательства в данной сфере.

Оно должно отвечать интересам всех участников в условиях сложных взаимоотношений между инвесторами и производственными структурами в малом бизнесе, особенно обострившимися на фоне современного финансового кризиса, а также обеспечить эти интересы.

Инвестиционная стратегия должна быть основана на системном подходе к государственному регулированию инвестиционных экономических и организационных отношений. Для формирования такой стратегии необходима благоприятная правовая среда, как и для действия экономических регуляторов. Такую среду могут создать усиление нормативно-правового воздействия на принимаемые государством инвестиционные решения и принятие нормативных документов программного характера на долгосрочную перспективу.

Такой подход позволит сделать цели и задачи бюджетного проектирования в малом бизнесе более достижимыми. Их исполнение станет гарантированным. Важно также отметить, что создание необходимых организационно-правовых предпосылок, совершенствование правовых аспектов бюджетного проектирования являются обязательными условиями успешной реализации бюджетного проектирования.

Очень важным моментом в работе мы считаем рекомендации и реальный расчет показателей эффективности бюджетной стоимости проекта, а именно: срока окупаемости, чистой текущей стоимости бюджетной стоимости проекта, индекса доходности инвестиций и точки безубыточности для предприятия ООО «Дизайн».

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Абдуллаев А.Г. Анализ понятий «инвестиции» и «инвестиционной деятельности» в законодательстве Российской Федерации и субъектов Российской Федерации // Аграрное и земельное право. - М.: Право и государство пресс, 2014, № 4 (112). - С. 89-94

- Акопян О.А. Государственные инвестиции как основная форма поддержки промышленных предприятий // Законодательство и экономика. - М.: Законодательство и экономика, 2013, № 2. - С. 17-29

- Астраленко Г.Э., Горских О.А. Правовые проблемы страхования экспортных кредитов и инвестиций от предпринимательских и (или) политических рисков // Законы России: опыт, анализ, практика. - М.: Изд. Дом «Буквовед», 2013, № 8. - С. 47-50

- Афанасьева М. Правовое содержание понятия «инвестиции» в международной инвестиционной деятельности // Межсистемные и межотраслевые связи в правовой сфере: материалы VIII Международной научно-практической конференции студентов и аспирантов. - Казань: Изд-во Казан. ун-та, 2013, Т. 1. - С. 141-143

- Веремьева Н.Н., Ходотова М.А. Особенности страхования иностранных инвестиций от некоммерческих рисков в РФ // Проблемы и перспективы развития современного законодательства: сборник материалов межкафедральной научно-практической конференции юридического факультета Российской таможенной академии. - М.: Изд-во Рос. тамож. акад., 2013. - С. 96-99

- Вершинин Д.С. Правовая политика России в сфере привлечения инвестиций в экономику // Студенческая наука: альманах студенческого научного общества РПА Минюста России. - М.: РПА Минюста России, 2013, Вып. 7. - С. 90-93

- Веселкова Е.Е. Простое товарищество как организационно-правовая форма иностранных инвестиций // Законодательство и экономика. - М.: Законодательство и экономика, 2013, № 1. - С. 29-31

- Веселкова Е.Е. Соотношение международного права и национального законодательства в правовом регулировании иностранных инвестиций // Адвокат. - М.: Законодательство и экономика, 2013, № 1. - С. 37-43

- Высторобец Е.А., Фархутдинов И.З. Интерэкоправо и защита инвестиций // Право и экология: материалы VIII Международной школы-практикума молодых ученых-юристов (Москва, 23-24 мая 2013 г.). - М.: Инфра-М, ИЗиСП, 2014. - С. 196-200

- Данельян А.А. Понятие и соотношение категорий «собственность» и «инвестиции» в контексте национализации // Аграрное и земельное право. - М.: Право и государство пресс, 2014, № 5 (113). - С. 16-21

- Данельян А.А. Проблемы законности национализации и экспроприации иностранных инвестиций // Евразийский юридический журнал. - М., 2014, № 2 (69). - С. 65-67

- Данельян А.А., Магомедов М.Ш., Фархутдинов И.З. Национально-правовое регулирование иностранных инвестиций в России // Закон. - М.: Закон, 2013, № 1. - С. 103-117

- Кархунен П., Косонен Р., Ледяева С., Пономарев А. Прямые иностранные инвестиции в экономику России: современные исследования // Вестник федерального бюджетного учреждения Государственная регистрационная палата при Министерстве юстиции Российской Федерации. - М.: ФБУ ГРП при Минюсте России, 2014, № 1-2. - С. 112-118

- Коновалов В.В. Предпринимательская деятельность в России: законодательное обеспечение инвестиций // Российский судья. - М.: Юрист, 2013, № 1. - С. 24-28

- Кузнецов Б.Т. Инвестиции. Учебное пособие. - М.: ЮНИТИ-ДАНА, 2010. - 624 с.

- Курилова Д.В., Пахомова Е.Н. Теоретический анализ соглашения о разделе продукции как контрактной формы привлечения инвестиций // Проблемы и перспективы развития современного законодательства: сборник материалов межкафедральной научно-практической конференции юридического факультета Российской таможенной академии. - М.: Изд-во Рос. тамож. акад., 2013. - С. 39-43

- Лаврухин А.В. Долговременные инвестиции: концессионные соглашения и соглашения о разделе продукции. Общие и частные особенности // Актуальные проблемы права России и стран СНГ - 2013: материалы ХV Международной научно-практической конференции с элементами научной школы (Юридический факультет Южно-Уральского государственного университета, 29-30 марта 2013 г.). - Челябинск: Цицеро, 2013, Ч. II. - С. 370-373

- Литягин Н.Н. Актуальные проблемы государственного регулирования инвестиций. Правовые предпосылки активизации инвестиционной деятельности // Государственная власть и местное самоуправление. - М.: Юрист, 2014, № 4. - С. 24-27

- Мороз М.И. Инвестиции в обновление основных фондов: модели, механизмы // Вестник Балтийского федерального университета им. И. Канта. - Калининград: Изд-во БФУ им. И. Канта, 2014, Вып. 3. - С. 40-47

- Оздеаджиева Н.Г., Османов М.М., Османова Д.М. Исторические аспекты привлечения иностранных инвестиций в экономику России и ее регионов // Право и государство: теория и практика. - М.: Право и государство пресс, 2013, № 6 (102). - С. 76-78

- Правовое регулирование венчурных инвестиций. Автореф. дис. ... канд. юрид. наук / Семко А.М. - М., 2013. - 24 с.

- Пратьков Д.Ю. Инвестиции: понятие и формы осуществления // Законодательство и экономика. - М.: Законодательство и экономика, 2013, № 12. - С. 33-41

- Ригвава Е.Г., Шубцова Л.В. Управление бюджетными инвестициями // Актуальные проблемы и перспективы развития государственного управления: сборник научных статей по материалам ежегодной международной научно-практической конференции от 23 ноября 2013 г.. - М.: Юстицинформ, 2014. - С. 602-608

- Романова А.В. Состояние и проблемы инвестиционной деятельности, необходимость государственного регулирования инвестиций в реальном секторе экономики // Восьмые Всероссийские Державинские чтения (Москва, 14 декабря 2012 года): сборник статей: в 7 кн. Кн. 3: Проблемы административного, финансового и налогового права. - М.: РПА Минюста России, 2013. - С. 166-170

- Семочкина М.А. Понятие и виды иностранных инвестиций // Пробелы в российском законодательстве. - М.: Медиа-ВАК, 2013, № 1. - С. 184-189

- Филиппова Д.Г. Инвестиции в образование и профессионально-квалификационное развитие рабочей силы // Техника и безопасность объектов уголовно-исполнительной системы: сборник материалов Международной научно-практической конференции. - Воронеж: ИПЦ «Научная книга», 2013. - С. 586-589

- Фролкина Е.Н. Правовое регулирование защиты инвестиций в международном частном праве: основные направления унификации // Современное право. - М.: Новый Индекс, 2013, № 5. - С. 110-115

- Чикулаев Р.В. Высокорисковые (венчурные) инвестиции в системе правового регулирования финансовых инструментов // Юрист. - М.: Юрист, 2013, № 7. - С. 43-46

- Чупик А.Ю. Инвестиции в людские ресурсы государства: актуальная потребность экономики России // Научный вестник Омской академии МВД России. - Омск: ОНиРИО Омской академии МВД России, 2014, № 2 (53). - С. 68-73

- Сущность и особенности индивидуального предпринимательства

- Лицензионные договоры.

- Применение процессного подхода для оптимизации бизнес-процессов (Понятие процессного подхода к управлению предприятием)

- Сущность внутреннего контроля и процедуры внутреннего контроля ( ООО «Мариэль»)

- Применение проектных технологий в качестве инструмента развития бизнеса (ООО «Технологии успеха»)

- Кредиты и способы их погашения. Аннуитетные платежи.

- Понятие, признаки и правовое регулирование несостоятельности (банкротства) предприятий

- Гражданское право ( Понятие перемены лиц в обязательстве)

- Понятие и виды наследования (Понятие и основные принципы наследственного правопреемства)

- Интеграционные процессы управления инновационным проектом

- Определение объема необходимой и достаточной информации при принятии решения (ОАО «Газпром» )

- Сущность методологии управления инвестиционными проектами.