Операции и принципы деятельности коммерческих банков

Содержание:

Введение

Актуальность темы исследования заключается в том, что на сегодняшний день банковская система является важнейшей составляющей экономической системы любого современною государства, поэтому от ее состояния и динамики развития, политики государства в отношении банковской системы зависит судьба экономики страны.

Роль банковской системы в современных условиях рыночной экономике довольно огромна. Все изменения, которые происходят в ней, определенным образом оказывают влияние на всю экономику. Эффективная организация банковской системы является необходимой для правильного функционирования хозяйственной деятельности страны. Создание гибкой, устойчивой и действенной банковской системы представляет одну из важных (и довольно сложных) задач для экономического развития страны.

Изначально банковская деятельность появилась на основе меняльного дела и обслуживания финансовых операций купцов, то есть, посредничества в их взаимных платежах. В средние века широкую популярность приобрела деятельность менял, которые проводили обмен иностранных и местных монет для купцов.

В настоящем законодательстве установлены основные принципы организации банковской системы РФ, к которым относятся следующие: двухуровневая система; реализация банковского регулирования и контроля центральным банком; коммерческая направленность работы банков; универсальность деловых банков.

Современная банковская система Российской Федерации включает в свою структуру Банк России, кредитные компании, представительства иностранных банков и филиалы.

Под кредитной организацией понимается коммерческая организация в форме хозяйственного общества, действующего на основании специального разрешения (лицензии) ЦБ РФ и осуществляющего банковские операции.

Основным отличием банка от небанковской кредитной организации является объем разрешенных банковских операций. Так, банк вправе осуществлять привлечение во вклады денежных средств; размещение их от своего имени и за свой счет на условиях возвратности и платности, а также ведение банковских счетов.

Через банковскую систему большая часть коммерческих сделок осуществляется с помощью вкладов, инвестиций и кредитных операций. Вместе с другими финансовыми посредниками банки отправляют сбережения населения к фирмам и различным производственным структурам.

Коммерческие организации, осуществляя свою деятельность согласно денежно-кредитной политике государства, регулируют движение денежных потоков, оказывая влияние на скорость обращения этих потоков, на эмиссию, общую массу и количество наличных денежных средств, находящихся в обращении. Нормальное функционирование денежной массы является ключевым моментом в снижении темпов инфляции, обеспечение постоянного уровня цен, при достижении которого рыночные отношения будут способны эффективно воздействовать на экономику и на народное хозяйство в целом.

Современная банковская система представляет собой сферу многообразных услуг своим клиентам – начиная с простых: депозитно-ссудных и расчетно-кассовых операций, на которых базируется банковское дело, и, заканчивая более комплексными: новыми формами денежно-кредитных и финансовых инструментов, которые активно используются банковскими структурами (лизинг, факторинг, траст и т.д.). Вместе с появлением новых банковских услуг возникает необходимость продвигать другие банковские услуги в условиях конкуренции среди банков, когда начинается борьба за каждого клиента. В настоящее время необходимо соединять традиционные банковские технологии с новыми разработками в области сетевых (интернет) технологий.

Цель работы - выявление особенностей функционирования коммерческих банков: операции и принципы деятельности.

Для достижения данной цели необходимо решить следующие задачи:

- Рассмотреть сущность финансового рынка и банковской системы.

- Дать общую характеристику детальности коммерческих банков.

- Рассмотреть операции коммерческих банков на финансовом рынке.

- Проанализировать принципы и факторы деятельности коммерческих банков.

Объект исследования – деятельность коммерческих банков. Предметом исследования является особенности функционирования коммерческих банков РФ на финансовом рынке.

При написании работы были использованы нормативно-правовые акты, статистические данные, научно-методические издания, публикации периодических изданий «Банковское дело», «Ведомости», «Деньги и кредит», «Финансист», «Вопросы управления», журналы по праву, а также специализированные Интернет-издания.

Глава 1. Особенности деятельности коммерческих банков на финансовом рынке

1.1. Финансовый рынок и банковская система

Финансы – совокупность денежных отношений, которые возникают в процессе создания фондов денежных средств и субъектов коллективной, частной, государственной формы хозяйствования и государства, а также использование их на цели воспроизводства, удовлетворения и стимулирования социальных общественных нужд. В общей совокупности финансовых отношений следует выделять следующие взаимосвязанные сферы[1]:

– финансы хозяйствующих субъектов;

– страховые субъекты;

– государственные субъекты.

Формирование финансовых ресурсов осуществляется за счет следующих источников:

– собственные и приравненные к ним средства;

– средства, мобилизуемые на финансовом рынке в качестве результата операций с ценными бумагами;

– средства, которые поступают в порядке перераспределения.

Финансовый рынок представляет собой совокупность экономических отношений, которые связаны с распределением финансовых ресурсов, продажей или покупкой временно свободных денежных средств и ценных бумаг[2].

Основная функция финансового рынка заключается в обеспечении движения денежных средств от кредиторов к заемщику и обратно. Финансовый рынок здесь будет механизмом распределения финансовых ресурсов объединений и предприятий, а также населения между субъектами хозяйствования, между собой и между экономическими отраслями. Финансовый рынок – весьма сложная система, в которой денежные средства, как и прочие финансовые активы предприятий, общаются самостоятельно, вне зависимости от характера обращения реальных товаров. Оперирует такой рынок многообразием финансовых инструментов, а обслуживается специфическими финансовыми институтами, которые располагают разнообразной и разветвленной финансовой инфраструктурой[3].

Для нормального развития экономики постоянно необходима мобилизация временно свободных денежных средств юридических и физических лиц, а также их перераспределение на коммерческой основе между определенными экономическими секторами. Такой процесс в эффективно функционирующей экономике осуществляется именно на финансовой основе.

Принято выделять следующие пять основных функций финансового рынка.

Во-первых, это возможная мобилизация временно свободных денежных средств и их эффективное распределение между участниками инвестиционного процесса. Такие временно свободные денежные средства, которые находятся в форме общественных сбережений предприятий, населения, государственных органов, не истраченных на текущее инвестирование или потребление, вовлекаясь посредством механизма финансового рынка для использования в экономике страны. Финансовый рынок одновременно дает возможность выявлять спрос на финансовые активы, своевременно удовлетворяя его[4].

Во-вторых, финансовый рынок должен осуществлять формирование рыночных цен на финансовые услуги и инструменты. Это, в первую очередь, обеспечивается соотношением спроса на инвестиционные ресурсы, предъявляющие потребителями капитала, а также предложением ресурсов со стороны поставщиков капитала. Формируются цены в качестве результата взаимодействия всех сторон финансовых сделок.

В-третьих, финансовый рынок должен осуществлять квалифицированное посредничество между покупателем и продавцом финансовых услуг и активов. Такие финансовые посредники, которые знакомы с условиями на рынке, могут обеспечивать оперативно связь между ними. Способствует финансовое посредничество ускорению, как финансовых, так и товарных потоков, обеспечивая минимизацию общественных затрат, связанных с этим.

В-четвертных, финансовый рынок должен формировать условия для минимизации рисков покупателей и продавцов реального товара и финансовых активов, что связано с резким изменением цен на них. Для выполнения такой функции вырабатывается особый механизм страхования, то есть диверсификация капитала, а также формирование портфеля финансовых активов.

В-пятых, финансовый рынок должен способствовать активизации экономических процессов страны. При обеспечении мобилизации, использования и распределения свободного капитала, финансовый рынок способствует ускорению оборота такого капитала, каждый цикл которого генерирует прирост национального дохода страны и дополнительную прибыль.

Основными участниками финансового рынка являются банки.

Изначально банковская деятельность появилась на основе меняльного дела и обслуживания финансовых операций купцов, то есть, посредничества в их взаимных платежах. В средние века широкую популярность приобрела деятельность менял, которые проводили обмен иностранных и местных монет для купцов[5].

Банки – это институт, который является финансовым посредником в экономических отношениях страны. С одной стороны, они принимают вклады и привлекают денежные средства вкладчиков, а с другой стороны – предоставляют возможность брать деньги в кредит под конкретный процент другим лицам (фирмам, организациям, домохозяйствам и проч.)[6].

Предметом банковской деятельности являются деньги и другие финансовые инструменты. Законы функционирования денежно-кредитной системы в большой мере обусловлены функциями денег. Она направлена на реализацию этих функций в виде различных финансовых услуг.

Функция денег как меры стоимости реализована в следующих формах банковской деятельности – в открытии и ведении расчетных и текущих счетов, зачислении денежных средств на счета клиентов, переоценке валюты, начислении процентов и т.д.

Деньги выполняют важную функцию средства обращения, которую отражает банковская деятельность в виде обеспечения оборота денежных средств. Системная функция денег реализуется в выполнении ими функции накопления. Эта функция реализована в виде приёма вкладов и выдачи кредитов.

Целью банковской деятельности является получение максимальной прибыли от финансовых сделок и операций. Она включает в себя перечень возможных финансовых операций, который предусмотрен действующим законодательством и лицензией банка.

В действующем законодательстве установлены основные принципы организации банковской системы РФ, к которым относятся следующие[7]:

- двухуровневая система;

- реализация банковского регулирования и контроля центральным банком;

- коммерческая направленность работы банков;

- универсальность деловых банков.

Принцип двухуровневой системы строения банковской системы Российской Федерации осуществляется посредством четкого законодательного распределения задач Центрального банка (ЦБ) и всех других банков. ЦБ РФ как высший уровень банковской системы осуществляет функции денежно-кредитного регулирования, управления системой платежей, расчетов в стране и банковского надзора.

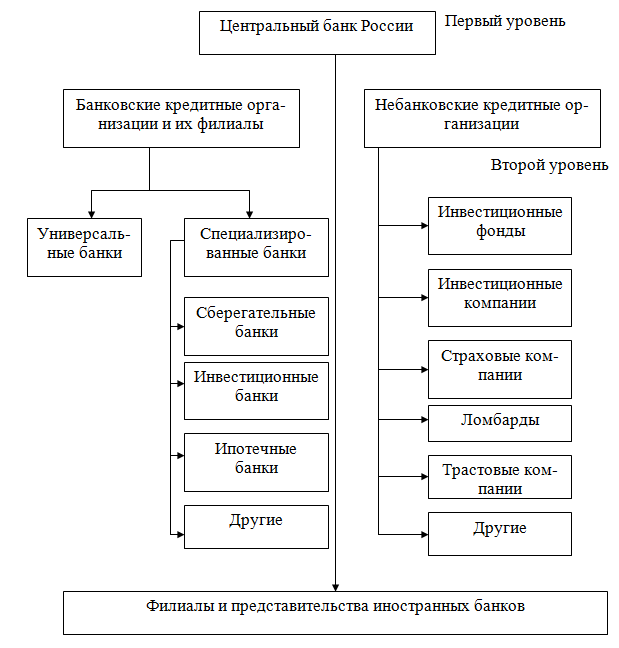

Современная банковская система Российской Федерации включает в свою структуру Банк России, кредитные компании, представительства иностранных банков и филиалы. Итак, российская банковская система сформирована по двухуровневому принципу (рис. 1)[8]:

Рис. 1. Двухуровневая банковская система России

Все кредитные компании, у которых имеется лицензия Банка России, входят в банковскую систему Российской Федерации. Наряду с этим по Закону «О банках и банковской деятельности» в Российской Федерации могут создаваться кредитные организации двух типов: банки и небанковские кредитные компании. Последние также могут подразделяться на 3 типа: расчетные, небанковские, депозитно-кредитные и кредитные организации инкассации[9].

Принцип реализации банковского регулирования и надзора ЦБ РФ отражается в том, что в России службой банковского регулирования и контроля является ЦБ РФ. Вместе с Центральным Банком регулирование работы банков как юридических лиц проводят и иные государственные органы. Взаимодействие банков, развитие конкуренции между ними представляется объектом регулирования со стороны Министерства Российской Федерации по антимонопольной политике и поддержке предпринимательской деятельности. Деятельность банков на рынке ценных бумаг контролируется и регулируется Федеральной комиссией по рынку ценных бумаг[10].

Универсальность банков России означает, что все функционирующие на территории страны банки могут реализовывать всей универсальные функции, то есть, имеют право выполнять все предусмотренные законом и банковскими лицензиями финансовые операции – коммерческие, краткосрочные и долгосрочные инвестиционные.

При рассматривании банковской системы, в первую очередь имеют в виду то, что она в качестве компонента включает в себя банки, которые как денежно-кредитные институты дают так называемую «окраску» банковской системе.

Коммерческая направленность банков второго уровня представляется в том, что на основании закона главной целью работы банков и кредитных компаний в Российской Федерации является получение прибыли. В России Закон «О банках и банковской деятельности» допускает организацию кредитных компаний и банков исключительно как коммерческих организаций, которые работают только в целях получения прибыли.

1.2. Общая характеристика коммерческих банков

Коммерческие банки представляют собой центральное звено двухуровневой банковской структуры. В настоящее время к группе коммерческих банков в различных странах относится несколько институтов с разной структурой и различными отношениями собственности. Основным их отличием от ЦБ представляется отсутствие права эмиссии банкнот. Коммерческие банки бывают двух видов – специализированные и универсальные[11].

Универсальный банк реализует практически все виды финансовых операций: выдача долгосрочных и краткосрочных кредитов; операции с ценными бумагами; оформление вкладов всех видов; оказание различных финансовых услуг.

Специализированный банк, наоборот, специализируется на каком-либо одном виде банковской деятельности или на узком спектре видов. В некоторых странах закон о банковской деятельности является препятствием или вовсе запрещает банкам выполнять широкий круг финансовых операций. Специализированными банками являются следующие: ипотечные, инвестиционные, сберегательные и иные банки.

Основными функциями являются (рис. 2)[12]:

- мобилизация временно свободных денежных средств и превращение их в капитал;

- кредитование государства, населения и предприятий;

- выпуск кредитных денег;

- осуществление расчетов и платежей в хозяйстве;

- эмиссионно-учредительская функция;

- консультирование, предоставление экономической и финансовой информации.

Рис. 2. Функции коммерческих банков

Одной из основных задач коммерческого банка служит посредничество в кредите, которое они выполняют посредством перераспределения финансов, которые высвобождаются временно в результате кругооборота фондов организаций и денежных доходов физических лиц. Перераспределение денежных ресурсов выполняется по горизонтали хозяйственных связей к заемщику от кредитора на условиях возвратности и платности. Плата формируется под воздействием спроса и предложения кредитных средств[13].

Вторая важная задача коммерческих банков – это стимулирование денежных накоплений в хозяйстве. Коммерческие банки должны не только по максимуму мобилизовать задействованные в хозяйстве денежные сбережения, но и развивать действенные стимулы к накоплению денег. Стимулы к сбережению и накоплению денежных средств формируются на основании гибкой депозитной системы коммерческих банков. Кроме высоких процентов, которые выплачиваются по вкладам, банковским кредиторам нужны гарантии надежности помещения денег в банк и доступность информации о работе и состоянии коммерческих банков.

Третья задача банков - посредничество в платежах между самостоятельными субъектами.

Таким образом, банки являются центром финансовой системы.

Банковская система любой страны сформировалась в результате развития национальной экономики, в настоящее время она стала центром экономического механизма и взаимодействует со всеми отраслями экономики, с населением, органами государственной власти, оказывая на них определенное воздействие. Эффективное функционирование банковской системы является катализатором общего развития национальной экономики.

Банк - особый кредитный институт, специализирующийся на аккумулировании денежных средств и размещении их от своего имени с целью извлечения прибыли.

Основное назначение банка - посредничество в перемещении денежных средств от кредиторов к заемщикам и в платежах. В результате свободные денежные средства превращаются в ссудный капитал, приносящий процент.

Глава 2. Направления, принципы, факторы деятельности коммерческих банков

2.1. Операции коммерческих банков на финансовом рынке

Согласно ст. 2 Федерального закона от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности»[14] банковская система Российской Федерации включает в себя Банк России, кредитные организации, а также филиалы и представительства иностранных банков.

Под кредитной организацией понимается коммерческая организация в форме хозяйственного общества, действующего на основании специального разрешения (лицензии) ЦБ РФ и осуществляющего банковские операции[15].

Основным отличием банка от небанковской кредитной организации является объем разрешенных банковских операций. Так, банк вправе осуществлять привлечение во вклады денежных средств; размещение их от своего имени и за свой счет на условиях возвратности и платности, а также ведение банковских счетов.

В свою очередь, небанковская кредитная организация имеет право лишь осуществлять отдельные банковские операции. Их допустимое сочетание устанавливается Банком России. В настоящее время можно выделить:

- небанковские депозитно-кредитные кредитные организации, которые осуществляют привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет, а также расчетные небанковские кредитные организации (открытие и ведение банковских счетов, осуществление переводов денежных средств);

- небанковские кредитные организации инкассации (инкассация денежных средств, ценных бумаг и иных ценностей).

Другой субъект банковской системы Российской Федерации – филиалы и представительства иностранных банков. К последним относятся банки, признанные таковыми по законодательству иностранного государства, на территории которого они зарегистрированы. В настоящее время иностранный капитал в банковском секторе проявляется не столько через создание филиалов и представительств, сколько через участие иностранных банков в уставном капитале дочерних кредитных организаций.

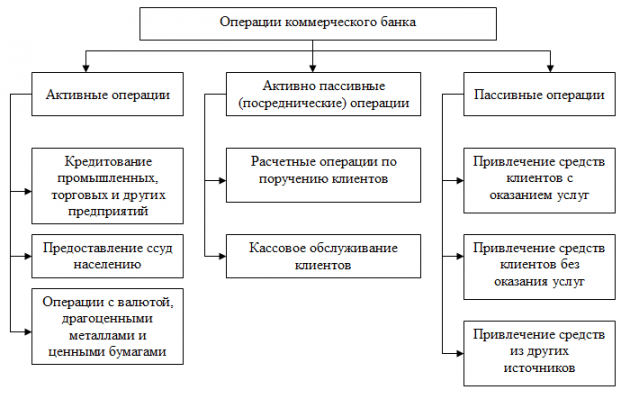

Обычно функции банков реализуются через их операции. Операции коммерческих банков делятся на три группы: пассивные, активные и комиссионно-посреднические (осуществляются по поручению клиента на комиссионных началах: инкассовые, расчетные, факторинговое обслуживание, и др.)[16].

В основе деления банковских операций на пассивные и активные лежит их влияние на формирование и размещение банковских ресурсов. Ресурсы банка — это сумма денежных средств, которая имеется в его распоряжении и может быть использована им для осуществления активных операций[17].

Рис. 3. Операции коммерческого банка

Активные операции - это операции по размещению банковских ресурсов, и их роль для любого коммерческого банка очень велика. Активные операции обеспечивают доходность и ликвидность банка, т.е. позволяют достичь две главные цели деятельности коммерческих банков. Активные операции имеют также важное народно-хозяйственное значение.

Именно с помощью активных операций банки могут направлять высвобождающиеся в процессе хозяйственной деятельности денежные средства тем участникам экономического оборота, которые нуждаются в капитале, обеспечивая перелив капиталов в наиболее перспективные отрасли экономики, содействуя росту производственных инвестиций, внедрению инноваций, осуществлению реструктуризации и стабильному росту промышленного производства, расширению жилищного строительства. Большую социальную роль играют ссуды банков населению.

Активные операции можно разделить на четыре вида:

- кассовые операции (наличность в кассе банка, средства на счетах в центральном банке и на корреспондентских счетах в центральном банке и на корреспондентских счетах других банков);

- ссудные операции;

- покупка ценных бумаг;

- вложения в основные средства (землю, здание, оборудование).

Пассивные операции - это операции по формированию банковских ресурсов, которые имеют большое значение для каждого коммерческого банка. Во-первых, как уже отмечалось, ресурсная база во многом определяет возможности и масштабы активных операций, обеспечивающих получение доходов банка. Во-вторых, стабильность банковских ресурсов, их величина и структура служат важнейшими факторами надежности банка. И наконец, цена полученных ресурсов оказывает влияние на размеры банковской прибыли.

Следует также отметить важную народно-хозяйственную и социальную роль пассивных операций банков. Мобилизация с их помощью временно свободных средств предприятий и населения позволяет банковской системе удовлетворять потребности экономики в основном и оборотном капитале, трансформировать сбережения в производственные инвестиции, предоставлять потребительские ссуды населению. А проценты по вкладам и долговым ценным бумагам банков хотя бы частично компенсируют населению убытки от инфляции[18].

Пассивные операции делятся на две группы[19]:

- по формированию собственных ресурсов, которые принадлежат непосредственно банку и не требуют возврата.

- по привлечению средств на время, с помощью которых образуются заемные ресурсы; по операциям второй группы у банка возникают обязательства (перед вкладчиками, банкам и кредиторами).

Одна их важнейших особенностей структуры пассивов банков, по сравнению с нефинансовыми предприятиями, - низкая доля собственных ресурсов: обычно от 10 до 22%, в то время как на нефинансовых предприятиях она в среднем составляет от 40 до 50%. Несмотря на относительно небольшой удельный вес, собственные средства (капитал) банка играют очень большую роль в его деятельности.

В результате проведения пассивных операций увеличиваются остатки денежных средств на пассивных счетах баланса банка (на них учитываются фонды банка, остатки на депозитных счетах клиентов, задолженность по кредитам другим банкам, прибыль банка и т.д.). Активные операции ведут к росту средств на активных счетах (на них отражаются: денежная наличность, банковские ссуды, вложения в ценные бумаги, здания, оборудование и проч.).

Между пассивными и активными операциями коммерческого банка существует тесная взаимосвязь. Так, размер и структура активных операций, обеспечивающих получение доходов, во многом определяются имеющимися у банков ресурсами. В этом смысле пассивные операции, формирующие ресурсную базу банка, являются первичными по отношению к активным. Предоставляя ссуды, покупая ценные бумаги, банки вынуждены постоянно осуществлять контроль за состоянием пассивов, отслеживать сроки выплат по обязательствам вкладчикам. Если ресурсов не хватает, банку приходится отказываться от выгодных предложений, продавать высокодоходные ценные бумаги. В то же время значительная часть банковских депозитов возникает на базе активных операций при предоставлении ссуд в безналичной форме. Взаимосвязь пассивных и активных операций проявляется также в том, что банковская прибыль зависит от банковской маржи, т.е. разницы между ценой банковских ресурсов и доходностью активных операций.

Для успешной деятельности банк должен обеспечить координацию пассивных и активных операций: с одной стороны, не допускать существенного несоответствия сроков пассивов и активов, например выдачи долгосрочных ссуд за счет краткосрочных депозитов; а с другой — не иммобилизовывать на длительный срок краткосрочные ресурсы в сумме, значительно превышающей стабильный остаток средств на банковских счетах, достаточный для очередных выплат.

Существует зависимость и между отдельными видами пассивов и активов. Так, открытие банковского счета крупному клиенту сопровождается возникновением тесных регулярных связей между клиентом и банком. Чтоб не потерять клиента, банк предоставляет ему значительные ссуды, инвестирует средства в его ценные бумаги, оказывает ему разнообразные услуги по расходам, выполняет комиссионные операции.

2.2. Факторы и принципы деятельности коммерческого банка

Рассмотрим основные принципы работы коммерческого банка на финансовом рынке:

Первым и главным принципом работы банка представляется работа в рамках имеющихся ресурсов[20].

Вторым принципом представляется его экономическая самостоятельность, под которой подразумевается и экономическая ответственность банка за итоги своей работы.

Третий принцип состоит в том, что взаимодействия коммерческого банка со своей клиентурой выстраиваются как стандартные рыночные отношения.

Четвертый принцип деятельности банка состоит в том, что регулирование его работы может выполняться только косвенными экономическими методами (но не административными).

Далее рассмотрим факторы деятельности коммерческих банков.

Среди политических условий, оказывающих влияние на развитие и состояние банков, самое большое значение имеют политическая устойчивость и понятность стратегии развития страны. Неясность политических целей влечет за собой задержку поступательного развития банков, финансовый капитал банков ищет своего приложения за рубежом. Риск понести потери, которые связаны с финансовыми операциями банка в неустойчивой политической ситуации, обусловил возникновение понятия «политические риски банков»[21].

К внешним условиям необходимо отнести факторы внешней среды или макрофакторы. Данная категория факторов представляет возможную систему взаимообусловленных и взаимоувязанных факторов, которые с какой-либо степенью условности можно подразделить на 5 следующих групп: экономические, социальные, правовые, политические и форс-мажорные.

К экономическим условиям принято относить принципы распределения государственного бюджета, характер осуществляемой денежно-кредитной политики, сформированную систему налогообложения, результаты осуществления экономического реформирования, обеспечивающие общие условия работы банковской системы. Таким образом, при экономическом росте, повышается, как правило, количество субъектов хозяйствования, расширяются экономические связи, что приводит к соответствующему увеличению спроса на услуги банков как со стороны организаций и предприятий, так и со стороны физических лиц.

К политическим условиям относятся те решения органов государственной власти и управления на региональном, федеральном и местном уровнях, которые оказывают влияние на характер принимаемых в области банковской системы: ЦБ РФ, банками, кредитными компаниями, банковскими ассоциациями.

Экономические, политические и правовые факторы в большинстве своем определяют систему социально-психологических факторов. К таким факторам относятся: уверенность граждан в действенности и целесообразности реализуемых экономических реформ, в стабильном положении налогового, таможенного и валютного законодательства, в лучших перспективах для всей экономики в общем и ее отдельных отраслей. Все перечисленное выше в общей совокупности формирует уровень доверия к системе банка, готовность выполнять банковские операции и пользоваться услугами банков. В данном случае доверие к банковской системе определяет и более действенное исполнение ею задач обеспечения денежного финансирования потребностей развития экономики путем привлечения денежных ресурсов физических и юридических лиц и иностранных инвесторов.

Наряду с этим как бы долго ни готовились преобразования, форс-мажорный характер их воздействия на систему банков остается тем же, так как зарегламентировать или предугадать все нюансы экономических условий просто невозможно. Переход банковских организаций на новый план счетов вызвали большие затруднения в работе специалистов банков, в функционировании банковских организаций и банковской системы в общем[22].

Ключевыми позитивными условиями, оказывающими влияние на развитие банков России, и отмечаемыми многими рейтинговыми агентствами, в настоящее время являются[23]:

- повышающаяся диверсификация банковской деятельности, преимущественно в рознице;

- увеличение уровня профессионализма, в том числе управления и контроля рисков;

- последовательное преобразование модели развития банковской системы, позиционирование себя на рынке;

- поэтапный переход на мировые стандарты оценки и планирования хозяйственной деятельности;

- поддержка государства банковской деятельности.

К отрицательным условиям можно относить следующие:

- несовершенство системы банковского регулирования и контроля;

- повышение расслоения банковских организаций, повышение разрыва между государственными и частными банками;

- риски, которые связаны с непрозрачностью системы собственности;

- большую концентрацию кредитных портфелей и ресурсной базы в нескольких экономических отраслях;

- нестабильность показателей доходности, вызванная повышенной концентрацией бизнеса в некоторых сегментах и высоким удельным весом прибыли от операций с ценными бумагами;

- уменьшение доверия к банкам и уменьшение спроса на услуги банков со стороны хозяйствующих субъектов и населения;

- отрицательная экономическая обстановка на международных финансовых рынках.

Для устранения отрицательных факторов и развития банковской системы при неблагоприятных внешних условиях необходимо следующие[24]:

- Обеспечение прозрачных условий вывода с рынка менее результативных участников, проведение по всем правилам процессов банкротств неплатежеспособных банковских организаций и корпораций с предельным контролем за их осуществлением с целью недопущения вывода активов;

- Сокращение разрыва между темпами роста депозитов и кредитов;

- Поддержание государством уровня ликвидности, являющееся необходимым для имеющейся структуры банковской системы, или реализация мероприятий для ее капитализации и укрупнения с выходом на более низкий уровень ликвидности;

- Системное реформирование банковской инфраструктуры необходимо выполнять исключительно на основании подготовленных совместно с банковским сообществом 15-летней стратегии развития и пятилетнего плана определенных мероприятий, корректируемых каждый год в соответствии с макроэкономической ситуацией;

- Центральный Банк РФ должен принимать участие в подготовке и осуществление национальной политики по экономическому росту, а не сводить свою денежно-кредитную политику исключительно к уменьшению инфляции, её искусственное подавление сокращает темпы экономического роста;

- Сформировать систему российского банковского права и планово осуществлять её в виде структуры нормативных актов;

- Банковское сообщество вместе с регулятором должно выстроить современный организованный рынок межбанковского кредитования, поскольку излишняя ликвидность крупнейших банковских организаций должна поглощаться банковской системой.

Повышенный рост банковской системы Российской Федерации в последние годы (происходил за счет повышения внешних заимствований и скрывал накапливающиеся структурные диспропорции банковской системы:

- увеличивающийся разрыв между необходимостью расширения объема банковских кредитов нефинансовому сектору и располагаемой внутренней ресурсной базой;

- сегментация банковской системы наряду с уже накопленными высокими рисками, вызывающими высокую вероятность появления кризиса ликвидности и банкротств некоторых банков;

- низкий уровень развития финансовых рынков и системы рефинансирования;

- снижение качества кредитного портфеля и управления рисками.

Но все же представляется вполне очевидным, что для подобного поведения должны существовать и фундаментальные причины.

Особенно важным направлением денежной политики в будущем должно стать поддержание уровня ликвидности, являющееся необходимым для действующей структуры банковской системы, или реализация мероприятий для ее капитализации и укрупнения с выходом на более низкий уровень ликвидности. То есть, "плату" за средние и мелкие банки можно оценить хотя бы в 20% от ее общего объема, или в 200-250 млрд. рублей; вместе с тем на мелкие и средние банки приходится более трети ликвидных активов и только 14% общих активов банковского сектора[25].

Следовательно, отрицательных условий, оказывающих влияние на развитие российской банковской системы больше, чем позитивных. В большей степени это вызвано замедлением мировой экономики, падения российских и мировых индексов фондовых рынков, уход иностранного капитала из экономики России и уменьшение мировых цен на нефть.

Заключение

Таким образом, по итогам проведенного исследования можно сделать следующие выводы:

1. Финансовый рынок представляет собой совокупность экономических отношений, которые связаны с распределением финансовых ресурсов, продажей или покупкой временно свободных денежных средств и ценных бумаг.

Основная функция финансового рынка заключается в обеспечении движения денежных средств от кредиторов к заемщику и обратно. Финансовый рынок здесь будет механизмом распределения финансовых ресурсов объединений и предприятий, а также населения между субъектами хозяйствования, между собой и между экономическими отраслями.

2. Банковская система представляет собой важную область национального хозяйства каждого развитого государства. Её практическая значимость определяется тем, что она управляет в государстве системой расчетов и платежей; большую часть своих коммерческих сделок проводит через вклады, кредитные операции и инвестиции; наряду с прочими финансовыми посредниками банки направляют денежные сбережения населения к компаниям и производственным структурам.

3. Банки – это институт, который является финансовым посредником в экономических отношениях страны. С одной стороны, они принимают вклады и привлекают денежные средства вкладчиков, а с другой стороны – предоставляют возможность брать деньги в кредит под конкретный процент другим лицам (фирмам, организациям, домохозяйствам и проч.).

4. К ключевым принципам организации банковской системы Российской Федерации относятся двухуровневая система, проведение банковского регулирования и надзора Банком России, универсальность деловых банков, коммерческая направленность работы банков.

5. Целью банковской деятельности является получение максимальной прибыли от финансовых сделок и операций. Она включает в себя перечень возможных финансовых операций, который предусмотрен действующим законодательством и лицензией банка.

6. Операции коммерческих банков делятся на три группы: пассивные, активные и комиссионно-посреднические (осуществляются по поручению клиента на комиссионных началах: инкассовые, расчетные, факторинговое обслуживание, и др.).

7. Первым и главным принципом работы банка представляется работа в рамках имеющихся ресурсов.

Вторым принципом представляется его экономическая самостоятельность, под которой подразумевается и экономическая ответственность банка за итоги своей работы.

Третий принцип состоит в том, что взаимодействия коммерческого банка со своей клиентурой выстраиваются как стандартные рыночные отношения.

Четвертый принцип деятельности банка состоит в том, что регулирование его работы может выполняться только косвенными экономическими методами (но не административными).

Список использованной литературы

- Конституция Российской Федерации (принята на всенародном голосовании 12 декабря 1993 г.) (с изм. 05.02.2014 N 2-ФКЗ) // Собрание законодательства РФ. – 2014. - № 9. - Ст. 851.

- Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности» // Собрание законодательства РФ. - 05.02.1996. - № 6. - Ст. 492.

- Федеральный закон от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» // Собрание законодательства РФ. - 15.07.2002. - № 28. - Ст. 2790.

- Белоглазова Г.Н. Деньги, кредит, банки. – М.: Юрайт-Издат, 2015. – 624 с.

- Беляев М.С., Ермаков С.В. Банковское регулирование в России. От прошлого к будущему // Деньги и кредит. – 2018. - № 11. - С. 4-10.

- Борисов С.М., Коротков П.А. Банковская система России: состояние и перспективы // Деньги и кредит. - 2017. - №8. - С. 5-11.

- Валитов Ш.М., Кириченко Е.Г. Конкуренция в банковском секторе России // Ведомости. - 2016. - № 24. - C. 4 - 9.

- Егоров А.Е. Проблемы деятельности коммерческих банков на современном этапе развития экономики // Деньги и кредит. – 2018. - № 6. - С. 34-39.

- Ильясов C.М., Бацына C.Ю., Цапиева О.К. Банковские системы развитых стран и совершенствование денежно-кредитной политики России // Деньги и кредит. – 2017. - № 7. - C. 35 - 38.

- Кураков Л., Кураков В., Тимирясов В. Современные банковские системы. Учебное пособие. - Екатеринбург: Несси-Пресс, 2016. - 192 с.

- Леонтьев В.Е. Финансы. Деньги, кредит и банки. Учебник для вузов. - М.: НОРМА-ИНФРА-М, 2015. – 523 с.

- Масленников В.В., Соколов Ю.Л. Национальная банковская система // Финансист. – 2017. - №12. - С. 3-9.

- Никишин А. Проблемы регулирования деятельности небанковских кредитных организаций // Финансы. - 2017. - № 10. - С. 31-33.

- Никольский Д.В. Состояние и перспективы развития банковского сектора в России // Банковское дело. – 2018. - № 4. – С. 7-12.

- Парамонова Т.В. Принципы регулирования банковской сферы // Деньги и кредит. - 2017. - № 6. - С 10-14.

- Рамазанов С.А. Лицензирование деятельности коммерческих банков: особенности правового регулирования // Финансы и кредит. – 2017. - № 20. - С. 5-9.

- Селищев А.С Деньги. Кредит. Банки: Учебник для вузов. – СПб.: Питер, 2015. - 432 с.

- Смирнов Е.Е. Изменение законодательной базы финансовой сферы в условиях кризиса // Финансист. – 2017. - №9. - С. 7-8.

- Соколинская Н.Э. Стратегия управления банковскими рисками // Вопросы управления. - 2017 - № 12. – С. 15-24.

- Финансовый рынок: учебное пособие / И.В. Кирьянов, С.Н. Часовников.– М.: НИЦ ИНФРА-М, 2014. – 186 с.

- Шипилова Т.В., Деревянко С.И. Проблемы деятельности коммерческих банков в условиях санкций // Актуальные проблемы менеджмента и экономики в России и за рубежом / Сборник научных трудов по итогам международной научно-практической конференции. – 2017. - № 3. – С. 67-70.

-

Белоглазова Г.Н. Деньги, кредит, банки. – М.: Юрайт-Издат, 2015. – С. 55. ↑

-

Селищев А.С. Деньги. Кредит. Банки: Учебник для вузов. – СПб.: Питер, 2015. – С. 41. ↑

-

Финансовый рынок: учебное пособие / И.В. Кирьянов, С.Н. Часовников.– М.: НИЦ ИНФРА-М, 2014. – С. 18. ↑

-

Леонтьев В.Е. Финансы. Деньги, кредит и банки. Учебник для вузов. - М.: НОРМА-ИНФРА-М, 2015. – С. 67. ↑

-

Масленников В.В., Соколов Ю.Л. Национальная банковская система // Финансист. – 2017. - №12. - С. 3. ↑

-

Борисов С.М., Коротков П.А. Банковская система России: состояние и перспективы // Деньги и кредит. - 2017. - №8. - С. 5. ↑

-

Парамонова Т.В. Принципы регулирования банковской сферы // Деньги и кредит. - 2017. - № 6. - С 10. ↑

-

Кураков Л., Кураков В., Тимирясов В. Современные банковские системы. Учебное пособие - Екатеринбург: Несси-Пресс, 2016. – С. 64. ↑

-

Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности» // Собрание законодательства РФ. - 05.02.1996. - № 6. - Ст. 492. ↑

-

Смирнов Е.Е. Изменение законодательной базы финансовой сферы в условиях кризиса // Финансист. – 2017. - №9. - С. 7. ↑

-

Соколинская Н.Э. Стратегия управления банковскими рисками // Вопросы управления. - 2017 - № 12. – С. 15. ↑

-

Ильясов C.М., Бацына C.Ю., Цапиева О.К. Банковские системы развитых стран и совершенствование денежно-кредитной политики России // Деньги и кредит. – 2017. - № 7. - C. 35. ↑

-

Валитов Ш.М., Кириченко Е.Г. Конкуренция в банковском секторе России // Ведомости. - 2016. - № 24. - C. 4. ↑

-

Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности» // Собрание законодательства РФ. - 05.02.1996. - № 6. - Ст. 492. ↑

-

Рамазанов С.А. Лицензирование деятельности коммерческих банков: особенности правового регулирования // Финансы и кредит. – 2017. - № 20. - С. 5. ↑

-

Беляев М.С., Ермаков С.В. Банковское регулирование в России. От прошлого к будущему // Деньги и кредит. – 2018. - № 11. - С. 6. ↑

-

Кураков Л., Кураков В., Тимирясов В. Современные банковские системы. Учебное пособие. - Екатеринбург: Несси-Пресс, 2016. – С. 58. ↑

-

Селищев А.С Деньги. Кредит. Банки: Учебник для вузов. – СПб.: Питер, 2015. – С. 189. ↑

-

Кураков Л., Кураков В., Тимирясов В. Современные банковские системы. Учебное пособие. - Екатеринбург: Несси-Пресс, 2016. – С. 59. ↑

-

Егоров А.Е. Проблемы деятельности коммерческих банков на современном этапе развития экономики // Деньги и кредит. – 2018. - № 6. - С. 34. ↑

-

Никольский Д.В. Состояние и перспективы развития банковского сектора в России // Банковское дело. – 2018. - № 4. – С. 7. ↑

-

Шипилова Т.В., Деревянко С.И. Проблемы деятельности коммерческих банков в условиях санкций // Актуальные проблемы менеджмента и экономики в России и за рубежом / Сборник научных трудов по итогам международной научно-практической конференции. – 2017. - № 3. – С. 67. ↑

-

Егоров А.Е. Проблемы деятельности коммерческих банков на современном этапе развития экономики // Деньги и кредит. – 2018. - № 6. - С. 36. ↑

-

Никольский Д.В. Состояние и перспективы развития банковского сектора в России // Банковское дело. – 2018. - № 4. – С. 10. ↑

-

Никольский Д.В. Состояние и перспективы развития банковского сектора в России // Банковское дело. – 2018. - № 4. – С. 12. ↑

- Выбор стиля руководства в организации (Теоретические аспекты стиля руководства )

- Опрос как метод маркетингового исследования.

- Интернет-маркетинговые решения по ведению туристического бизнеса (Сущность и тенденции интернет-маркетинга)

- Принципы эффективного планирования деятельности предприятия (Основные принципы эффективного планирования предприятия.)

- Times New Roman. История создания, современные традиции использования. (История создания шрифтов)

- Понятие, признаки и правовое регулирование несостоятельности (банкротства) (Общая характеристика статуса несостоятельности (банкротства) юридических лиц )

- Роль мотивации в поведении организации(Теоретические аспекты управления мотивацией персонала)

- Классификация языков программирования высокого уровня ( История развития высокоуровневых языков программирования )

- Цель и задачи налогового учета (Понятие, сущность и цели ведения налогового учета )

- Страхование ответственности и проблемы его развития в РФ(Понятие и сущность страхования ответственности)

- Финансовая политика и ее реализация в РФ ( Теоретические основы финансовой политики как средства регулирования экономики)

- Стратегии поведения руководителей предприятия в условиях конфликтной деятельности