Страхование ответственности и проблемы его развития в РФ(Понятие и сущность страхования ответственности)

Содержание:

Введение

Актуальность темы исследования. Экономика страны представляет собой совокупность хозяйственных отношений, возникающих между хозяйствующими субъектами. Хозяйственная деятельность подвержена влиянию множества рисков. Одним из способов управления этими рисками является страхование. Страхование ответственности возникло в Европе еще в XIX в. в результате осознания обществом необходимости снижения негативных последствий промышленного и технического переворотов XVII-XIX вв.

Впервые страхование гражданской ответственности появилось во Франции в 1825 г. в сочетании со страхованием конного транспорта от аварий. Изначально страхованию подлежала личная, не связанная с договорными отношениями ответственность физических лиц.

Наибольшее развитие страхование ответственности получило в конце XIX в., когда в законодательстве западных стран был закреплен принцип ответственности предпринимателя (предприятия) за случаи смерти работников или причинения им увечий на производстве без учета вины предпринимателя. Ранее возмещение ущерба работникам осуществлялось лишь в тех случаях, когда они могли представить доказательства вины предпринимателя либо его уполномоченных. Таким образом, возник современный институт страхования гражданской ответственности, суть которого заключалась в переносе определенных рисков предпринимателей (предприятий) на страховые организации.

К концу XX в. перечень видов страхования ответственности в цивилизованных странах значительно расширился, что являлось следствием появления новых рисков, связанных с деятельностью отдельных граждан, предприятий, отраслей экономики (дорожно-транспортных, экологических, космических, химических, лекарственных и др.) и затрагивающих имущественные и личные интересы третьих лиц.

В настоящее время страхование ответственности рассматривается как один из эффективных инструментов регулирования социально значимых сфер экономики и механизм обеспечения защиты имущественных интересов граждан.

Однако в России данная отрасль пока не получила должного развития. В целом на российском страховом рынке за последние годы произошли значительные позитивные сдвиги. Показатель совокупной страховой премии демонстрировал стабильный рост, равно как и показатель страховой премии на душу населения.

Целью настоящего исследования является изучение и уточнение теоретических положений о сущности страхования ответственности .

В соответствии с поставленной целью были определены следующие задачи исследования:

- изучить понятие и сущность страхования ответственности;

- рассмотреть структуру сектора страхования ответственности;

- провести анализ влияние страхования ответственности банков на сохранность вкладов на развитие банковской системы;

- охарактеризовать динамика рынка страхования ОСАГО в РФ.

Объектом исследования является страхование ответственности как совокупность видов страхования, целью которых является защита имущественных интересов страхователей .

Предметом исследования являются экономические отношения, возникающие на страховом рынке при осуществлении страхования ответственности.

Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Понятие страхования ответственности и структура рынка страхования ответственности

1.1.Понятие и сущность страхования ответственности

Страхование ответственности – вид страхования, при котором страховщик берет на себя обязательство возместить страхователю суммы, подлежащие им уплате третьим лицам за причиненный ущерб. [9.C.21]

Это страхование на случай расходов, которые лицо должно будет произвести в связи с возложением на него мер гражданско-правовой ответственности (возмещения убытков, уплаты неустойки, либо процентов, предусмотренных ст. 395 ГК РФ) [1]. Данный вид страхования покрывает ответственность, которая в момент заключения страхования еще не возникла, но может случайно возникнуть в результате непреднамеренного причинения вреда третьему лицу.

Под гражданской ответственностью, на случай наступления которой осуществляется страхование, понимаются меры ответственности, предусмотренные главой 25 ГК РФ и иными нормами ГК РФ, посвященными ответственности. [1]

Виды страхования ответственности:

- страхование ответственности перед третьими лицами при строительно-монтажных работах;

- страхование при производстве проектных, инженерных и других работ;

- страхование ответственности производителя;

- страхование ответственности работодателей перед работниками предприятия;

- страхование профессиональной ответственности (строителей, юристов, нотариусов, врачей, фармацевтов, бухгалтеров, аудиторов, арбитражных управляющих и лиц иных профессий); [11.C.121]

- страхование гарантии выполнения контракта;

- страхование ответственности владельцев транспортных средств;

- страхование ответственности за жизнь и здоровье пассажиров на время воздушного перелета, а также багажа на случай его потери или повреждения;

- ответственности предприятий – источников повышенной опасности;

- ответственности за загрязнение окружающей среды (экологические риски); [10.C.35]

- страхование ответственности владельцев аэропортов и т. д. [15.C.77]

Страхование гражданской ответственности в зависимости от оснований ее возникновения подразделяется на две разновидности:

Страхование ответственности по договору или договорной ответственности (ст. 932 ГК РФ). [1]

Страхование риска ответственности за нарушение договора допускается лишь в случаях, предусмотренных законом. Из всех приведенных в литературе примеров только страхование, которое осуществляет плательщик ренты (п. 2 ст. 587 ГК РФ), страхование ответственности туроператора за неисполнение или ненадлежащее исполнение обязательств по договору о реализации туристского продукта (ст. 17.1 федерального закона от 24 ноября 1996 г. № 132-ФЗ «Об основах туристской деятельности в Российской федерации»)[6] и страхование ответственности аудиторской организации за нарушение договора об оказании аудиторских услуг (ст. 13 федерального закона от 7 августа 2001 г. № 119-ФЗ «Об аудиторской деятельности»)[7] могут быть безоговорочно отнесены к страхованию риска ответственности за нарушение договора. Страхование, предусмотренное п. 1 ст. 343 и п. 4 ст. 919 ГК РФ [2], хоть оно и осуществляется в пользу контрагента по договору, прямо названо страхованием имущества, а не ответственности. [12.C.33]

Общая характеристика страхования ответственности за нарушение договора:

1. Объектом страхования является интерес, связанный с возможной ответственностью за неисполнение или ненадлежащее исполнение обязательств, вытекающих из договора. Общие правила об ответственности за неисполнение или ненадлежащее исполнение обязательств установлены главой 25 ГК РФ [2]. Они состоят в обязанности возместить убытки (ст. 393 ГК РФ) и уплатить неустойку (ст. 394 ГК РФ) либо проценты (ст. 395 ГК РФ).

2. В общем случае при страховании договорной ответственности страховщик возмещает причиненный вред путем погашения обязанности ответственного лица возместить убытки, уплатить неустойку или проценты, но не исполнить обязательство в натуре. [13.C.14]

3. Страхователь вправе страховать только свою договорную ответственность. Договор страхования, в котором застрахована договорная ответственность третьего лица, ничтожен.

Страхование ответственности за причинение вреда или внедоговорной ответственности (ст. 931 ГК РФ). [2]

По договору страхования риска ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, страхуется риск ответственности самого страхователя или иного лица, на которое такая ответственность может быть возложена (п. 1 ст. 931 ГК РФ). Закон допускает страхование риска внедоговорной гражданской ответственности, возникающей по любым основаниям (и, прежде всего, по тем, которые предусмотрены главой 59 ГК РФ). [16.C.33]

Обязательства по выплате страхового возмещения и обязательства по возмещению вреда, в котором ответственность причинителя вреда застрахована, различны и по основаниям возникновения, и по составу участников, и по правилам осуществления, и по правовым последствиям. Первое обязательство вытекает из договора страхования, второе – из правонарушения (деликта). В первом случае обязательство возникает между страхователем (кредитором) и страховщиком (должником). Во втором – между потерпевшим (кредитором) и причинителем вреда (должником), чья ответственность застрахована. [15.C.45]

В первом обязательстве действует сокращенная исковая давность (два года, ст. 966 ГК РФ), во втором – общая (три года). При возмещении причиненного вреда потерпевшему страховщик в силу ст. 1081 ГК РФ получает право требования к лицу, причинившему вред, а при выплате страхового возмещения в большинстве случаев такого права не получает.[15.C.22]

1.2. Структура сектора страхования ответственности

В секторе добровольного страхования наибольшее развитие получил сегмент страхования жизни: в 2016 г. по отношению к предыдущему году объем страховых премий составил 160,5%. Одновременно можно отметить существенный рост доли страховых премий, собираемых в данном секторе, в совокупной страховой премии: с 6,51% в 2015 г. до 9,38% в 2016 г. (табл. 1).

Наибольшую долю в секторе добровольного страхования занимает страхование имущества - 43,52% в 2016 г. Однако его доля несколько снизилась по сравнению с показателем 2015 г. (46,1%). На втором месте - личное страхование (кроме страхования жизни) - 23,07%. [28]

Страхование ответственности по показателю доли в совокупной страховой премии в секторе

Таблица 1

Страховые премии в разрезе видов и форм страхования в РФ в 2016 г.

|

Показатель |

Страховые премии (взносы) |

||

|

Объем, млрд руб. |

В процентах к общей сумме |

В процентах к соответствующему периоду 2015 г. |

|

|

Страхование жизни |

84,89 |

9,38 |

160,53 |

|

Личное страхование (кроме страхования жизни) |

208,73 |

23,07 |

113,46 |

|

Страхование имущества |

393,82 |

43,52 |

104,82 |

|

Страхование ответственности |

29,74 |

3,29 |

99,03 |

|

Страхование предпринимательских и финансовых рисков |

21,94 |

2,42 |

111,59 |

|

Добровольные виды страхования, всего |

739,12 |

81,68 |

111,61 |

|

Обязательное личное страхование |

18,54 |

2,05 |

95,62 |

|

Обязательное страхование гражданской ответственности |

143,52 |

15,86 |

109,71 |

|

Иные виды обязательного страхования |

3,68 |

0,41 |

— |

|

Обязательные виды страхования, всего |

165,74 |

18,32 |

110,34 |

|

Добровольные и обязательные виды страхования, всего |

904,86 |

100,0 |

111,37 |

добровольного страхования находится на предпоследнем месте: его доля составила в 2016 г. 3,29%, немного опередив сектор страхования предпринимательских и финансовых рисков (см. табл. 1).

Следует отметить, что, по данным швейцарского перестраховочного общества Swiss Re, доля страхования гражданской ответственности на развитых рынках, как правило, составляет 8-15% от общего объема премий, собираемых в секторе nonlife insurance (страхование иное, чем страхование жизни). [28]

Удельный вес премий по добровольному страхованию ответственности в совокупной страховой премии, собираемой в секторе страхования ответственности, после кризиса постепенно сокращался: с 23,3% в 2012 г. до 17,2% в 2016 г. В то время как доля страховых выплат по добровольному страхованию ответственности в совокупном объеме страховых выплат по страхованию ответственности, напротив, постепенно увеличивалась (табл. 2).

Таблица 2

Ключевые показатели развития страхования ответственности в России в 2012-2016 гг [25]

|

Показатель |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Страховые премии по страхованию ответственности, млн руб. В том числе: |

111 801 |

118 679,7 |

131 200,3 |

160 848,1 |

173 265,5 |

|

- страховые премии по добровольному страхованию гражданской ответственности (ДСГО), млн руб. |

26 031 |

26 746,3 |

27 506,6 |

30 025,8 |

29 745,1 |

|

- в процентах к общей сумме премий по страхованию ответственности |

23,3 |

22,5 |

20,9 |

18,7 |

17,2 |

|

Страховые выплаты по страхованию ответственности, млн руб. В том числе: |

52 840 |

58 496,5 |

60 093,2 |

69 735 |

84 904,8 |

|

- страховые выплаты по добровольному страхованию гражданской ответственности (ДСГО), млн руб. |

2 990 |

2 888,5 |

3 664,9 |

5 350,9 |

7 138,7 |

|

- в процентах к общей сумме выплат по страхованию ответственности |

5,6 |

4,9 |

6,1 |

7,7 |

8,4 |

|

Количество заключенных договоров по добровольному страхованию гражданской ответственности (ДСГО), ед. |

3 726 102 |

5017133 |

7324744 |

9 257 229 |

7 118 171 |

|

Количество заключенных договоров по обязательному страхованию гражданской ответственности (ОСГО), ед. |

35 166 420 |

36 456 688 |

38 856 067 |

40 675 454 |

42 577 386 |

|

В том числе по обязательному страхованию автогражданской ответственности (ОСАГО), ед. |

35 166 365 |

36 455 951 |

38 855 625 |

40 443 333 |

42 325 034 |

Динамика количества договоров по страхованию ответственности свидетельствует о том, что в секторе добровольного страхования гражданской ответственности в 2016 г. произошло существенное снижение количества заключенных договоров по сравнению с 2015 г. Наибольшее снижение темпов прироста в 2015-2016 гг. наблюдалось в сегменте добровольного страхования автогражданской ответственности (-27,3%) и страхования гражданской ответственности организаций, эксплуатирующих опасные объекты (-87,1%). В сегменте обязательного страхования автогражданской ответственности за последние четыре года закрепилась устойчивая положительная динамика количества заключенных договоров. Это связано с тем, что количество автомобилей в России с каждым годом увеличивается. [28]

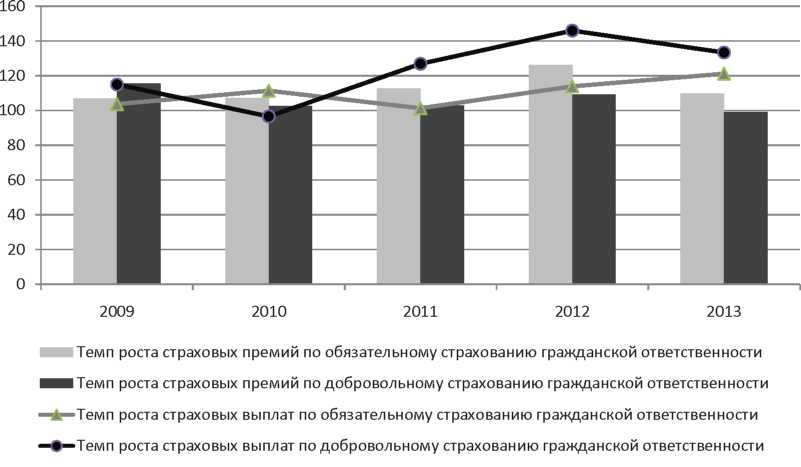

Темпы роста страховых премий по обязательному страхованию гражданской ответственности в 2012-2015 гг. демонстрировали положительную динамику, однако в 2016 г. несколько замедлились. В секторе добровольного страхования ответственности динамика темпов роста премий за последние годы неравномерна, а по итогам 2016 г. объем премий в данном секторе составил 99,1% (по отношению к соответствующему периоду предыдущего года) (рис. 1).

В то же время темпы роста страховых выплат по добровольному страхованию гражданской ответственности начиная с 2013 г. постепенно увеличивались, существенно опережая аналогичные показатели в секторе обязательного страхования гражданской ответственности. [29]

Средний темп роста премий в секторе добровольного страхования гражданской ответственности за последние пять лет составил 105,9% против 112,5% в секторе обязательного страхования гражданской ответственности.

На рост объемов обязательного страхования гражданской ответственности определенное влияние оказали принятые в 2015 г. законодательные решения о введении обязательного страхования гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров и обязательного страхования гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии. [29]

Таким образом, перечень обязательных видов страхования ответственности в России был несколько расширен. Однако следует отметить, что в развитых странах количество обязательных видов страхования ответственности намного больше (во Франции, например, более 80 видов). Отдельными экспертами высказывались предположения о том, что введение большего числа обязательных видов страхования ответственности в нашей стране положительно повлияет на развитие сектора добровольного страхования ответственности. Но существенных позитивных изменений в здесь пока не наблюдается. Исключение составляет страхование гражданской ответственности владельцев средств железнодорожного транспорта: за последние три года премии в данном сегменте выросли почти в 20 раз. Вместе с тем данный сегмент занимает наименьшую долю в секторе добровольного страхования ответственности - 0,2% в 2016 г. [30.C.3]

Слабо развиты следующие виды добровольного страхования ответственности:

- страхование гражданской ответственности за причинение вреда вследствие недостатков товаров, работ, услуг;

- страхование гражданской ответственности владельцев средств воздушного транспорта;

- страхование гражданской ответственности владельцев средств водного транспорта. [29]

Что касается последнего, то, как свидетельствует мировая практика, этот вид страхования достаточно широко используется для защиты от рисков, связанных с эксплуатацией водного транспорта. В России эти риски намного выше по сравнению с развитыми странами, что связано, в первую очередь, с высоким процентом изношенности транспортных средств (к примеру, изношенность речного транспорта в РФ превышает 83%). Это существенным образом повышает вероятность нанесения значительного ущерба жизни и здоровью людей и окружающей среде.

В последние годы были приняты определенные меры по развитию страхования ответственности владельцев средств водного транспорта.

Таблица 3

Показатели развития основных видов добровольного страхования гражданской ответственности (ДСГО) в РФ в 2012-2016 гг [28]

|

Показатель |

2012 2013 |

2014 |

2015 |

2016 |

|

|

Страхование гражданской ответственности владельцев автотранспортных средств |

|||||

|

Страховые премии, млн руб. (в процентах к общей сумме премий по ДСГО) |

3920,0 (15,1) |

4901,1 (18,3) |

6550,8 (23,8) |

8082,1 (26,9) |

7675,4 (25,8) |

|

Темп прироста премий, % |

- |

25,03 |

33,7 |

23,4 |

-5,03 |

|

Страховые выплаты, млн руб. |

630,0 |

1027,4 |

1543,8 |

2475,6 |

4000,1 |

|

Коэффициент выплат, % |

16,1 |

20,9 |

23,6 |

30,6 |

52,1 |

|

Страхование гражданской ответственности владельцев средств железнодорожного транспорта |

|||||

|

Страховые премии, млн руб. (в процентах к общей сумме премий по ДСГО) |

1,0 (0,003) |

0,9 (0,003) |

2,8 (0,01) |

41,0 (0,1) |

54,7 (0,2) |

|

Темп прироста премий, % |

- |

-10 |

211,1 |

1364,3 |

33,4 |

|

Страховые выплаты, млн руб. |

0 |

0 |

0 |

0 |

18,7 |

|

Коэффициент выплат, % |

0 |

0 |

0 |

0 |

34,2 |

|

Страхование гражданской ответственности владельцев средств воздушного транспорта |

|||||

|

Страховые премии, млн руб. (в процентах к общей сумме премий по ДСГО) |

2 540,0 (9,7) |

2 713,1 (10,1) |

2 683,4 (9,7) |

2 561,9 (8,5) |

2 603,9 (8,7) |

|

Темп прироста премий, % |

- |

6,8 |

-1,1 |

-4,5 |

1,6 |

|

Страховые выплаты, млн руб. |

550,0 |

275,5 |

245,0 |

332,3 |

310,2 |

|

Коэффициент выплат, % |

21,6 |

10,1 |

9,1 |

12,9 |

11,9 |

|

Страхование гражданской ответственности владельцев средств водного транспорта |

|||||

|

Страховые премии, млн руб. (в процентах к общей сумме премий по ДСГО) |

1 450,0 (5,6) |

1 441,0 (5,4) |

1 495,9 (5,4) |

1 671,1 (5,6) |

1 716,4 (5,8) |

|

Темп прироста премий, % |

- |

-0,6 |

3,8 |

11,7 |

2,7 |

|

Страховые выплаты, млн руб. |

620,0 |

669,7 |

597,2 |

791,8 |

657,8 |

|

Коэффициент выплат, % |

42,7 |

46,5 |

39,9 |

47,4 |

38,3 |

|

Страхование гражданской ответственности организаций, эксплуатирующих опасные объекты |

|||||

|

Страховые премии, млн руб. (в процентах к общей сумме премий по ДСГО) |

2 430,0 (9,3) |

2 347,8 (8,8) |

2 440,3 (8,9) |

1 790,5 (5,9) |

1 966,3 (6,6) |

|

Темп прироста премий, % |

- |

-3,4 |

3,9 |

-26,6 |

9,8 |

|

Страховые выплаты, млн руб. |

130,0 |

143,4 |

241,2 |

191,3 |

350,8 |

|

Коэффициент выплат, % |

5,3 |

6,1 |

9,9 |

10,7 |

17,8 |

|

Страхование гражданской ответственности за причинение вреда вследствие недостатков товаров, работ, услуг |

|||||

|

Страховые премии, млн руб. (в процентах к общей сумме премий по ДСГО) |

1 963,4 |

20 32,0 |

|||

|

- |

- |

- |

0,5 |

0,2 |

|

|

Темп прироста премий, % |

- |

- |

- |

- |

3,5 |

|

Страховые выплаты, млн руб. |

151,6 |

70,6 |

|||

|

Коэффициент выплат, % |

- |

- |

- |

7,7 |

3,5 |

|

Страхование гражданской ответственности за причинение вреда третьим лицам |

|||||

|

Страховые премии, млн руб. (в процентах к общей сумме премий по ДСГО) |

12 651,5 |

12 933,8 |

|||

|

- |

- |

- |

42,1 |

43,5 |

|

|

Темп прироста премий, % |

- |

- |

- |

- |

2,2 |

|

Страховые выплаты, млн руб. |

1 001,8 |

1 485,4 |

|||

|

Коэффициент выплат, % |

- |

- |

- |

7,9 |

11,5 |

|

Страхование гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору |

|||||

|

Страховые премии, млн руб. (в процентах к общей сумме премий по ДСГО) |

4 340,0 (16,7) |

3 115,0 (11,6) |

1 217,3 (4,4) |

1 264,3 (4,2) |

762,6 (2,5) |

|

Темп прироста премий, % |

- |

-28,2 |

-60,9 |

3,8 |

-39,7 |

|

Страховые выплаты, млн. руб. |

120,0 |

124,3 |

119,4 |

406,5 |

245,1 |

|

Коэффициент выплат, % |

2,7 |

4,0 |

9,8 |

32,1 |

32,1 |

В соответствии с Федеральным законом от 14.06.2014 № 141-ФЗ «О внесении изменений в Кодекс торгового мореплавания Российской Федерации» [2] на владельцев судов вместимостью более 1 000 т была возложена обязанность страховать ответственность за загрязнение моря бункерным топливом. Также были повышены лимиты ответственности по страхованию от загрязнения моря нефтью. В связи с этим можно было наблюдать прирост премий в данном сегменте (табл. 3).

Страхование гражданской ответственности за причинение вреда третьим лицам - наиболее крупный сегмент добровольного страхования ответственности (доля премий, собираемых в данном секторе, в 2016 г. составила 43,5% от общей премии по добровольному страхованию ответственности). К нему относится, в том числе, и большинство видов так называемого «вмененного» страхования ответственности, когда для проведения той или иной деятельности либо для получения определенных благ или льгот необходимо в соответствии с законодательством застраховать определенные риски. [29]

2012 2013 2014 2015 2016

Рис. 1. Темпы роста страховых премий и выплат по обязательному и добровольному страхованию гражданской ответственности, в процентах к соответствующему периоду предыдущего года [29]

Следует отметить, что, поскольку вмененные виды страхования лишь формально относятся к добровольным, то следует выделять их в отдельный сегмент рынка, в том числе и в статистической отчетности органа страхового надзора. Это в свою очередь обусловливает необходимость более тщательного изучения категории «вмененное страхование» и введения в законодательство, регулирующее отношения по страхованию, соответствующего термина.

В страховании гражданской ответственности за причинение вреда третьим лицам в последние годы существенной положительной динамики не наблюдалось. Характерным для данного сегмента является низкий уровень убыточности - средний коэффициент выплат за последние два года составил менее 10%. [28]

Сегмент страхования гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору фактически стагнирует: на фоне роста убыточности объем премий по данному виду страхования за последние пять лет сократился более чем в пять раз.

Схожие тенденции наблюдаются в развитии страхования гражданской ответственности владельцев автотранспортных средств и страхования гражданской ответственности организаций, эксплуатирующих опасные объекты. Рост премий в данных сегментах нестабилен, однако наблюдается неуклонное увеличение коэффициента выплат. При этом доля страхования гражданской ответственности владельцев автотранспортных средств в общем объеме премий по добровольному страхованию ответственности увеличилась за последние 5 лет более чем на 10%. Доля же страхования гражданской ответственности организаций, эксплуатирующих опасные объекты, напротив, сократилась почти на 3%. [29]

В ближайшей перспективе следует ожидать сокращения сегмента добровольного страхования гражданской ответственности владельцев автотранспортных средств, поскольку принят Федеральный закон от 21.07.2014 № 223-ФЗ «О внесении изменений в Федеральный закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств» [8] и отдельные законодательные акты Российской Федерации», согласно которому будут существенно повышены лимиты выплат на возмещение причиненного вреда жизни, здоровью и имуществу потерпевших.

Территориальное распределение совокупной страховой премии по добровольному страхованию ответственности свидетельствует о том, что данный сектор рынка страховых услуг развивается преимущественно в Центральном федеральном округе: доля премии, собираемой в центре страны, в общем объеме премий по ДСГО составила в 2016 г. 66,8%. [30.C.66]

Рассматривая показатели развития обязательного страхования гражданской ответственности (табл. 4), следует отметить, что на рост премий в данном секторе за последние пять лет оказали наибольшее влияние факторы законодательного характера.

Таблица 4

Показатели развития основных видов обязательного страхования гражданской ответственности в РФ в 2012-2016 гг. [29]

|

Показатели |

2012 |

2013 |

2014 |

2015 |

2016 |

|

обязательное страхование гражданской ответственности владельцев транспортным средств |

|||||

|

Страховые премии, млн руб. |

85 770 |

91 656,7 |

103 432,1 |

121 437,5 |

134 248,1 |

|

Темп прироста страховых премий, % |

6,9 |

6,8 |

12,8 |

17,4 |

10,5 |

|

Страховые выплаты, млн руб. |

49 850,0 |

55 532,4 |

56 257,0 |

64 132,4 |

77 374,8 |

|

Коэффициент выплат, % |

58,1 |

60,6 |

54,4 |

52,8 |

57,6 |

|

обязательное страхование гражданской ответственности владельца |

опасного объекта |

||||

|

за причинение вреда в результате аварии на опасном объекте |

|||||

|

Страховые премии, млн руб. |

- |

- |

- |

9 108,5 |

9 181,3 |

|

Темп прироста страховых премий |

- |

- |

- |

- |

0,8 |

|

Страховые выплаты, млн руб. |

- |

- |

- |

148,6 |

278,8 |

|

Коэффициент выплат, % |

- |

- |

- |

1,6 |

3,04 |

|

обязательное страхование гражданской ответственности перевозчика перед пассажиром воздушного судна |

|||||

|

Страховые премии, млн руб. |

276,7 |

261,6 |

276,3 |

91,0 |

|

|

Темп прироста страховых премий |

- |

- |

-5,4 |

5,6 |

-67,06 |

|

Страховые выплаты, млн руб. |

75,6 |

171,3 |

103,1 |

112,5 |

|

|

Коэффициент выплат, % |

- |

27,3 |

65,5 |

37,3 |

123,6 |

Напомним, что с 01.01.2015 вступили в силу положения Федерального закона от 27.07.2010. № 225-ФЗ «Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте» [4] (ОСОПО). Основными новациями введенного данным законом механизма страхования ответственности владельцев опасных объектов, в отличие от действовавшего раннее (на основании Федерального закона от 20.06.1997 № 116-ФЗ «О промышленной безопасности опасных производственных объектов»), стали:

- увеличение страховых сумм;

- введение возмещения вреда, причиненного работникам страхователя;

- расширение значения термина «авария»;

- введение ограничения возмещения на одного потерпевшего;

- введение возмещения вреда в результате нарушения условий жизнедеятельности;

- исключение возмещения вреда, причиненного окружающей среде;

- введение компенсационных выплат;

- изменение порядка утверждения правил страхования и страховых тарифов. [9.C.54]

Для получения лицензии на ОСОПО страховщику необходимо вступить в Национальный союз страховщиков ответственности (НССО). По состоянию на июль 2016 г. лицензии на осуществление данного вида страхования имели 64 страховые компании. По итогам 2016 г. объем страховых премий в данном сегменте составил 9 181,3 млн руб.. страховых выплат - 278,8 млн руб. [28]

Темп прироста премий по ОСОПО за 2016 г. составил лишь 0,8%. Следует также отметить весьма низкий коэффициент выплат в данном секторе - 1,6% в 2015 г. и 3,04% в 2016 г.. Эксперты связывают это с высокой долей незаявленных убытков (почти 90%). [29]

По прогнозам аналитиков агентства «Эксперт РА», в 2014 г. взносы по ОСОПО снизятся на четверть - до 7 млрд руб., в то время как выплаты составят минимум 1 млрд руб. При этом крупное страховое событие с учетом лимита в 6,5 млрд руб. сделает рынок ОСОПО убыточным и менее привлекательным для страховщиков.

Постепенное сворачивание сегмента обязательного страхования гражданской ответственности перевозчика перед пассажиром воздушного судна связано с принятием Федерального закона от 14.06.2012 № 67-ФЗ «Об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров и о порядке возмещения такого вреда, причиненного при перевозках пассажиров метрополитеном» (ОСГОПП). Данный закон вступил в силу с 01.01.2012. Его действие распространяется на все виды пассажирских перевозок, в том числе и воздушные. Оценить перспективы развития обязательного страхования ответственности перевозчиков в России пока сложно. Однако, учитывая масштабы пассажирских перевозок, можно предположить, что данный сегмент будет достаточно объемным. [30.C.4]

Обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО) составляет основную долю сектора обязательного страхования гражданской ответственности (93,5% в 2016 г.).

В секторе ОСАГО в 2014-2015 гг. наблюдалось увеличение темпов прироста страховых премий. Количество заключенных договоров по ОСАГО в 2016 г. достигло 42,325 млн (см. табл. 2), увеличившись за последние четыре года на 16,1%. Средний коэффициент выплат за последние пять лет составил 56,7%. При этом следует подчеркнуть, что в отдельных регионах страны данный вид страхования характеризуется высокой убыточностью (по словам главы департамента страхового рынка Банка России, коэффициент выплат в ОСАГО в I квартале 2014 г. стал критичным в 18 российских регионах). [28]

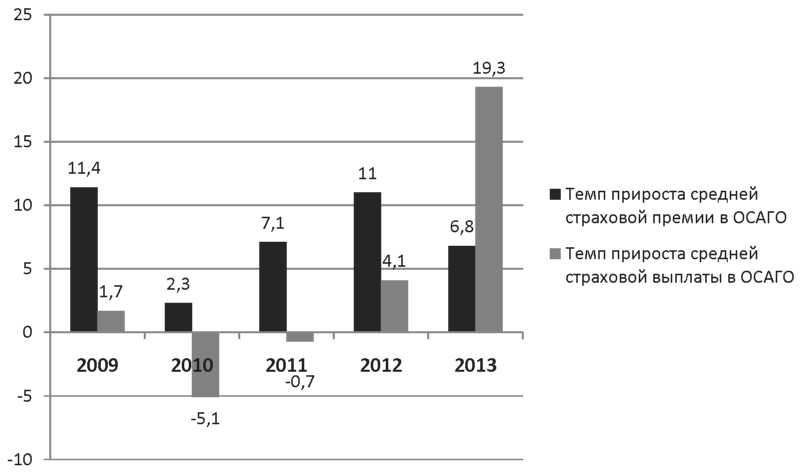

Темпы прироста средней страховой премии в ОСАГО в 2012-2016 гг. характеризовались положительными значениями. Темпы прироста средней страховой выплаты в данном секторе в. 2013-2014 гг. имели отрицательное значение, однако по итогам 2016 г. существенно выросли - до 19,3% (рис. 2). В целом средняя премия по обязательному страхованию гражданской ответственности в рассматриваемый период увеличилась почти на 30%, в то время как средняя выплата за указанный период выросла лишь на 17%. [28]

Рост средней страховой премии при неизменном уровне базовых тарифов в ОСАГО обусловлен корректировками поправочных коэффициентов. Например, был пересмотрен ряд региональных коэффициентов, также были внесены изменения в коэффициенты при покупке полисов молодыми, неопытными водителями.

2012 2013 2014 2015 2016

Рис. 2. Темпы прироста средней премии и средней выплаты в ОСАГО в 2012-2016 гг., % [29]

В перспективе определенное влияние на развитие ОСАГО (в частности, на характер и размеры страховых выплат в данном секторе) окажет недавно введенное ОСГОПП, поскольку теперь возмещение вреда пассажирам осуществляется именно в рамках данного вида страхования, а не ОСАГО.

В последние годы в ОСАГО все большую роль играет фактор судебной практики. Статистика судебных дел о судебных решениях в секторе ОСАГО свидетельствует о том, что за сопоставимые периоды 2014 и 2015 гг. доля выплат по решению суда в общей сумме выплат выросла в 1,5 раза. [28]

Следует также отметить, что в последние годы появились негативные тенденции в развитии компенсационного фонда Российского союза автостраховщиков (РСА). До 2008 г. объем средств, аккумулируемых в данном фонде, возрастал линейно. Затем ситуация кардинально изменилась, и к настоящему времени выплаты из фонда РСА существенно возросли, в результате чего размер компенсационного фонда приобрел четкую тенденцию к снижению.

Таким образом, неправильные решения в отношении тарифной политики в ОСАГО могут привести к серьезному экономическому дисбалансу на рынке ОСАГО - такого запаса средств, который бы позволил это выдержать, в компенсационном фонде Российского союза автостраховщиков (РСА) сейчас нет. [30C.4]

Немаловажной проблемой в сегменте ОСАГО является рост масштабов страхового мошенничества. За последние три года уровень страхового мошенничества в России вырос примерно вдвое.

В сегменте ОСАГО данная проблема приобретает все более угрожающий характер. В некоторых регионах, как уже отмечалось, убыточность по ОСАГО достигает предельных значений. Эксперты связывают это с увеличением случаев мошенничества в данной сфере.

По данным Российского союза автостраховщиков (РСА), доля выплат по сфабрикованным случаям по ОСАГО, где искажены факты и некорректно описаны обстоятельства произошедшего страхового случая, в среднем составляет около 20% от всех заявленных убытков (10 млрд руб. в год в денежном эквиваленте). [29]

Вместе с тем следует отметить, что страховое мошенничество проявляется не только в противоправных действиях со стороны клиентов, но и в осуществлении мошеннических схем со стороны самих страховщиков. Зачастую страховые компании необоснованно отказываются от выплат клиентам, и назвать это иначе как мошенничеством с их стороны нельзя. За 2016 г. количество отказов в страховых выплатах в сегменте ОСАГО составило 3 773, увеличившись по сравнению с 2015 г. более чем на 30%. [29]

Таким образом, наличие фактов страхового мошенничества не только подрывает финансовую базу страхования, но и наносит серьезный ущерб имиджу страховых компаний.

Глава 2. Актуальные проблемы функционирования рынка страхования ответственности

2.1. Анализ влияние страхования ответственности банков на сохранность вкладов на развитие банковской системы

На Агентство по страхованию вкладов государством возложены три функции на основании федеральных законов:

- страхование вкладов;

- ликвидация банков, обслуживавших население;

- предупреждение банкротства банков в рамках согласованных с Банком России действий.

Все функции преследуют одни цели - защита интересов кредиторов, обеспечение социальной и финансовой стабильности.

Проанализируем влияние функций на развитие конкурентной среды на финансово-банковском рынке.

Рассмотрим роль системы страхования вкладов в развитии конкурентной среды. Система страхования вкладов создана для решения трех взаимосвязанных задач, зафиксированных в Федеральном законе «О страховании вкладов физических лиц в банках Российской Федерации».

Первая задача необходима для защиты интересов массового вкладчика. То есть простого человека, который имеет определенную сумму денег, но не готов самостоятельно оценивать финансовое положение банка. Данная задача является основной и ставится перед аналогичной системой в любой стране.

Система страхования вкладов защищает денежные средства вкладчиков в полном объеме. Это означает, что под охраной системы страхования находятся сбережения подавляющего большинства вкладчиков. Во всех банках выплаты денежных средств производились не позднее 14 дней со дня отзыва у банка лицензии.

Это свидетельствует о том, что система приносит действительную пользу вкладчикам. Вкладчики, столкнувшиеся с закрытием банков, смогли убедиться в этом на практике. Благодаря отлаженной схеме действий население быстро и просто получает возмещение через банк-агент. На данный момент можно с уверенностью сказать, что отзыв лицензии у банка вкладчиками воспринимается достаточно спокойно, система страхования вкладов зарекомендовала себя как надежный инструмент, которому можно доверять.

Благодаря системе защиты депозитов есть возможность нейтрализовать ситуацию массового оттока вкладов в результате неблагоприятной обстановки в банковской сфере. Сомневающаяся часть вкладчиков в таких случаях старается забрать свои сбережения из банков. Это существовало всегда и наиболее явно проявлялось, когда система страхования вкладов еще не была создана.

Если посмотреть на период острой фазы кризиса (конец 2008 года), то окажется, что по данным социологических опросов 70% вкладчиков не собирались ничего предпринимать, чтобы обезопасить свои сбережения. Они руководствовались тем, что их деньги полностью защищены системой страхования вкладов.

Статистика по объему вкладов в период кризиса также свидетельствует, что банковская система перенесла удар сравнительно легко и обострение длилось недолго. Если за точку отсчета взять конец сентября 2008 года, то итоговый отток вкладов населения из банковской системы составил менее 8%. Через полтора месяца деньги опять стали возвращаться на банковские счета, и полностью отток вкладов был компенсирован уже к 1 января 2010 года.

С момента начала работы системы страхования вкладов максимальный размер страхового возмещения в России вырос в 14 раз, что свидетельствует о росте размеров депозитов физических лиц, что является хорошим показателем.

Из этого можно сделать вывод, что задачи, которые поставлены перед системой страхования вкладов, в целом успешно решаются.

Вместе с тем обращает на себя внимание, что в Законе не нашла отражения такая специфичная для переходной российской экономики задача, как выравнивание конкурентных условий на рынке банковских услуг.

Рассмотрим результаты влияния системы страхования вкладов на конкурентную среду. Необходимо отметить, что создание системы страхования вкладов происходило в условиях действия двух институциональных факторов.

Первый фактор - в банковской системе России до 2004 года де-юре существовала 100% государственная гарантия для вкладчиков крупнейшего банка, принадлежавшего государству - Сбербанка России - что позволяло всем желающим полностью застраховать свои сбережения от возможных потерь. Серьезными недостатками такого положения были монопольность гарантий, искажающая условия рыночной конкуренции, отсутствие верхнего порога выплат, влекущее за собой проблему «морального риска», а также отсутствие юридически установленного и организационно оформленного механизма реализации данной гарантии со стороны государства.

Второй фактор - значительное недоверие населения к негосударственным банкам, что было обусловлено многочисленными случаями их банкротств и финансовых афер, происходивших в период бурных экономических изменений.

Сложившаяся ситуация во многом объяснялась тем, что конкуренция за вклады населения не входила после кризиса 1998 года в задачи крупных банков, которые не стремились к развитию филиальной сети и сфокусировали свое внимание в основном на привлечение средств предприятий и организаций.

В 2003-2004 гг. на фоне относительного уменьшения притока средств юридических лиц в банковскую систему, а также поступательного роста денежных доходов населения борьба за средства физических лиц стала усиливаться.

Введение системы страхования вкладов и связанное с ним повышение доверия населения к банковской системе ускорило структурные изменения на банковском рынке, усилив процессы демонополизации и развития конкуренции, активизировало перераспределение вкладов между банками. На начальном этапе работы системы страхования «диффузия вкладов» затронула в основном мелкие сбережения до 100 тысяч рублей, а затем по мере ее развития и повышения уровня страхового возмещения распространилась на другие категории депозитов населения.

Еще одна тенденция, которая способствовала перераспределению вкладов между банками - участниками системы страхования вкладов, - это дробление более крупных депозитов, превышающих размер страхового возмещения. Она объясняется стремлением части вкладчиков полностью застраховать свои сбережения, переведя их на членов семьи или в другой банк. В результате банковский сектор получил более равномерное распределение вкладов, уменьшающее системные риски. У такого дробления был еще один положительный эффект. Оно усилило конкурентную борьбу среди банков на данном сегменте розничного рынка, заставило их искать способы удержания клиентов, в том числе за счет процентных ставок.

Еще более выраженные тенденции наблюдаются при рассмотрении изменений срочной структуры вкладов в Сбербанке. Так, до начала работы системы страхования вкладов Сбербанк являлся абсолютным монополистом на рынке долгосрочных депозитов. Такое поведение вкладчиков было вполне объяснимо - для долгосрочных вкладов характерно стремление их владельцев решить задачу максимизации процентного дохода при гарантированности возврата размещенных средств в случае возникновения проблем у банка.

После введения государственных гарантий по вкладам ситуация начала меняться.

Весомую роль в сберегательной психологии населения стало играть стремление за счет повышенных процентных ставок по долгосрочным вкладам хотя бы частично избежать потерь от инфляции, которая в России заметно превышала средние темпы роста цен в промышленно развитых странах. Учитывая, что процентные ставки в Сбербанке России традиционно ниже, чем в целом по банковской системе, ценовая конкуренция на этом сегменте рынка вкладов проявилась наиболее остро. В результате доля Сбербанка на рынке долгосрочных вкладов снизилась за данный период почти на треть. Характерно, что столь значительные изменения не сопровождались изъятием вкладов из Сбербанка, а происходили за счет открытия населением новых депозитов в частных коммерческих банках.

Рассмотрим территориальный аспект развития конкуренции на рынке вкладов.

Под воздействием системы страхования вкладов конкурентная борьба между федеральными и региональными банками ведется на равных позициях. До создания же системы страхования региональные банки существенно отставали в темпах наращивания вкладов от банков федерального уровня.

Иными словами, после того как под влиянием системы страхования вкладов повысилось доверие ко всем банкам, свободные ниши на региональных рынках вкладов смогли занять локальные банки, бизнес-стратегии которых в полной мере использовали особенности местных условий.

Наряду с вышесказанным система страхования является фактором повышения конкурентоспособности банков, имеющих капитал российского происхождения.

Таким образом, по мнению Агентства, работа системы страхования вкладов положительно сказывается на развитии конкуренции в банковском секторе. И хотя концентрация на рынке частных вкладов пока еще остается высокой, положительные изменения здесь видны уже невооруженным взглядом.

Рассмотрим оказывает ли система страхования вкладов негативное влияние на конкурентную среду. Есть вероятность нарушения рыночных принципов и искажения конкурентной среды под действием системы страхования вкладов. В частности, это подразумевает, что система страхования увеличивает вероятность халатного отношения вкладчиков к собственным сбережениям, главным фактором выбором банка становится доходность депозитов, анализ надежности банка отходит на второй план. Это приводит к тому, что банки начинают пользоваться доверием населения и проводить политику с большими рисками. Например, для привлечения клиентов неоправданно увеличивают процентные ставки по депозитам, в результате чего могут не справиться с выплатой по вкладам. При этом рост издержек, в связи с функционированием ССВ, у добросовестных банков приводит к снижению процентных ставок по вкладам, что, в свою очередь, уменьшает их конкурентоспособность на рынке и способствует востребованности недобросовестных банков.

Человеку свойственно менее ответственно подходить к ситуации, если заранее известно, что при любом его выборе, он ничего не потеряет. Так, например, человек, застраховавший свою машину от угона, может стать менее внимателен к ее сохранности. Агентство по страхованию вкладов выступает гарантом сохранности денежных средств, в результате чего некоторые вкладчики не задумываясь о последствиях ориентируются на доходность по вкладам и сознательно вкладывают свои сбережения в банк, который возможно находится в зоне риска отзыва лицензии.

Данную ситуацию возможно изменить. Для этого необходимо часть последствий невнимательности граждан переложить на их плечи, а именно переложить часть расходов или рисков на покрытие возможного ущерба на застрахованное лицо.

По этой причине в России, как и в подавляющем большинстве стран мира, действует ограничение на максимальный размер страховых выплат. У нас этот уровень в настоящее время составляет 1400 тыс. руб. Очевидно, что граждане, размещающие в банке более крупные вклады, экономически достаточно грамотны. Поэтому они должны соблюдать разумную осторожность при выборе банка, в котором собираются хранить свои сбережения. А в том случае, если их банк все же обанкротился, они должны быть готовы взять на себя часть потерь, ставших следствием ошибочного выбора.

Вряд ли оправданы и предположения о том, что система страхования вкладов подталкивает банки к проведению рискованной политики и недобросовестной конкуренции.

Здесь необходимо отметить, что в случае наступления страхового случая и выплаты страхового возмещения права требования вкладчиков к банку переходят к Агентству. Следовательно, банк не освобождается от погашения своих обязательств. При этом согласно принятым в 2004 году поправкам в Федеральный закон «О несостоятельности (банкротстве) кредитных организаций» на Агентство возложены функции конкурсного управляющего при банкротстве таких банков.

Опыт свидетельствует, что выстроенная система отношений заставляет менеджеров банков более внимательно подходить к оценке рисков и планированию своей деятельности. Немаловажным дисциплинирующим фактором является работа Агентства по привлечение виновных в доведении банка до состояния банкротства к имущественной ответственности - соответствующие судебные прецеденты уже созданы.

Следует признать, что все же деятельность Агентства в качестве корпоративного конкурсного управляющего влияет на развитие конкуренции лишь опосредованно. Скорее эту деятельность можно охарактеризовать как выполнение санитарных функций, заключающихся в удалении с банковского рынка неконкурентоспособных кредитных организаций, оказавшихся банкротами либо нарушивших законодательно установленные правила работы на нем.

О масштабах этой деятельности можно судить по следующим цифрам - в настоящее время Агентство осуществляет ликвидационные процедуры в 295 банках, в 265 банке конкурсное производство (ликвидация) завершено.

Третье направление работы Агентства - предупреждение банкротства банков - связано с удалением с рынка слабых, неэффективных собственников и менеджеров банков. Полномочия по осуществлению этой деятельности Агентство получило 28 октября 2008 года после вступления в силу Федерального закона «О дополнительных мерах для укрепления стабильности банковской системы в период до 31 декабря 2011 года».

Согласно данному закону одной из задач государственной политики в банковской сфере стало поддержание стабильности банковской системы путем сохранения социально и экономически значимых банков как хозяйствующих субъектов.

С этого момента Агентство стало одним из антикризисных инструментов Правительства и Банка России, предназначенным для решения проблем в банковской сфере.

Формальным поводом для резкого ухудшения финансового положения указанных банков в конце 2008 г. в основном послужил резкий отток средств физических и в некоторых случаях юридических лиц, вызванный как паническими настроениями, связанными с мировым финансовым кризисом, так и недобросовестной конкуренцией, агрессивно проявившейся в тот период на банковском рынке ряда регионов. В некоторых из них Агентство столкнулось с примерами так называемого «чёрного пиара», когда в электронных и печатных СМИ публиковались «заказные» материалы дискредитирующего свойства, осуществлялась «веерная» рассылка клиентам банков ложной информации, побуждающей их к «бегству» из «своего» банка и т. д. Тем не менее во многих случаях глубинные причины предбанкротного состояния заключались в низком качестве активов банков, что являлось следствием просчетов менеджмента и собственников. Вместе с тем роль данных кредитных организаций в банковской системе страны и значимость для экономики конкретных регионов обусловила необходимость принятия мер, направленных на стабилизацию ситуации.

Одним из главных принципов, на которых строится санация банков, является её рыночная направленность. Суть заключается в том, что поддержка оказывается не банкирам, а банкам как экономическим субъектам, предоставляющим банковские услуги реальному сектору экономики и населению.

Неэффективные собственники этих банков ограничиваются в правах либо вовсе отстраняются от ведения дел. На их место приходит новый частный инвестор, который принимает участие в капитализации банка и начинает управлять им. Сейчас с использованием этого метода осуществляется санация подавляющего большинства банков. В некоторых банках процедуры финансового оздоровления уже успешно завершены, и они вернулись в рыночную среду.

Таким образом, можно констатировать, что процессы повышения конкуренции имеют место и в деятельности Агентства по санации банков: неконкурентоспособные собственники в итоге заменяются теми, кто на деле доказал свою эффективность.

Развитие конкуренции на банковском рынке России определяется множеством факторов - повышением жизненного уровня населения, активизацией процессов слияния и поглощения, диверсификацией банковской деятельности, все более активным проникновением в страну иностранного банковского капитала. И Агентство по страхованию вкладов создает стабильную основу для этих процессов.

Еще одной не менее важной целью внедрения системы страхования вкладов можно назвать усиление конкуренции в банковском секторе. Функционирование ССВ уравнивает возможности привлечения средств физических лиц у крупных банков с государственным участием, традиционно пользующихся лояльностью граждан, и малых кредитных организаций, не имеющих такого же кредита доверия. Вместе с тем такое уравнивание системы страхования депозитов оказывает двойственный эффект на функционирование банковского сектора.

Российская система страхования вкладов начала функционировать с принятия Государственной Думой 28 ноября 2003 г. Федерального закона от 23.12.2003 № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». На основании этого закона в 2004 г. была создана Г осударственная корпорация «Агентство по страхованию вкладов».

В России в отличие от большинства развитых стран объектом страхования вкладов являются только вклады физических лиц (в рублях и в иностранной валюте) и накопленные по ним проценты. Держатели депозитных счетов - юридические лица не включены в систему.

По широте охвата объекта защиты российская система страхования относится к группе ССВ, которая гарантирует вкладчикам ограниченное покрытие.

За десять лет существования российской системы страхования величина возмещения по вкладам изменялась четыре раза, и за весь период выросла в 14 раз - со 100 тыс. руб. до 1 млн 400 тыс. руб. Последнее увеличение произошло в декабре 2014 г. в ответ на сложное положение в российском банковском секторе. Но, несмотря на последние изменения, российская система страхования вкладов все еще значительно отстает от иностранных аналогов.

По форме собственности российская система страхования является государственной. При организации таких систем всю ответственность за деятельность банков принимает на себя государство. Если же речь идет о частных или смешанных ССВ, которые создаются самими кредитными организациями или общими усилиями банков и государства, то в этом случае банки в гораздо большей степени заинтересованы в соблюдении всех норм и правил.

По степени участия государства в финансовом обеспечении страховых выплат в рамках российской системы не предполагается никаких дополнительных государственных гарантий, кроме тех, что уже установлены.

Завершающим критерием классификации ССВ является механизм привлечения средств в систему. Данный механизм предполагает формирование страхового фонда за счет взносов кредитных организаций, перечисляемых ими на постоянной основе. Такой порядок привлечения средств позволяет равномерно распределять издержки возможного банкротства кредитных организаций между всеми участниками ССВ.

Обозначим основные проблемы российской системы страхования вкладов, требующие своего решения.

В первую очередь, к недостаткам российской ССВ можно отнести, существующие ограничения размера государственной гарантии. Так сумма страхового возмещения должна находится в прямой пропорциональной зависимости от сберегательной активности граждан, то есть она должна расти при росте данной активности, что не присуще российской системе страхования вкладов.

Еще одним существенным недостатком, действующей системы страхования вкладов в России, является несовершенство порядка определения размера страховых взносов банков-участников ССВ. Финансовой основой российской ССВ, является специальный Фонд страхования вкладов, одним из источников, формирования которого являются регулярные денежные взносы. При этом при определении размера страховых взносов используется метод плоской шкалы, в соответствии с которой все банки платят одинаковую ставку 0,1 % от размера вкладов.

Существующую систему взносов трудно признать справедливой, так как она не принимает во внимание уровень рисков каждого отдельного банка для всей системы страхования вкладов. Дело в том, что средняя сумма вклада в большинстве банков, попавших в выборку, превосходит размер гарантированной суммы. В результате они вынуждены делать отчисления в Фонд страхования вкладов и с той части суммы, которая не застрахована системой. Это означает, что фонд обязательного страхования формируется главным образом за счет взносов банков с высокой средней суммой вкладов.

Следующая немаловажная проблема — это узкий круг объектов страховой защиты. Расширить его следует путем наделения юридических лиц правом страхования своих вкладов.

Недостаточная информированность населения о базовых принципах и параметрах системы страхования вкладов — еще один важный недостаток в работе ССВ. Несмотря на рост реальных денежных доходов населения в последние годы и введение системы госгарантий по вкладам, сберегательные установки россиян не претерпели значительных изменений. Причина здесь кроется в том, что просто не все знают о ее существовании.

Таким образом, российская система страхования вкладов является молодой структурой, имеющей целью как стабилизацию банковского сектора и экономики в целом, так и защиту интересов отдельных групп вкладчиков. Следует отметить, что включение в систему страхования только физических лиц и ограничение размера страхового возмещения позволяют сократить значимость проблемы морального риска. Поскольку крупные частные вкладчики и предприятия будут дисциплинировать банки с целью сохранить свои сбережения, негативное влияние, которое оказывает страхование на рыночные стимулы, будет минимизировано. Поэтому можно утверждать, что существующая форма организации системы страхования вкладов является в настоящее время наиболее эффективной для российской экономики.

2.2. Динамика рынка страхования ОСАГО в РФ

В 2014 году положение в сегменте ОСАГО было критическим - убыточность превысила 100%-ый уровень, крупнейшие страховщики были вынуждены сокращать свое присутствие на рынке. Скорректированный комбинированный коэффициент убыточности нетто, берущий во внимание затраты, связанные с ведением дела, отчислением в РСА, изменением резервов убытков и выплатами по суду, был равен 103-105%. В 2014 году негативная динамика взносов по ОСАГО имелась у половины из топ-20 компаний, работающих в сегменте: Страховой группы МСК, «Альянса», Цюриха, АльфаСтрахования, Ингосстраха, Согласия, Г руппы Ренессанс Страхование, МАКС, ВСК и Энергогаранта. В 2013 году только 3 компании, входящие топ-20 показали уменьшение взносов в ОСАГО - Ингосстрах, Росгосстрах и Югория.

Основной источник роста рынка страхования в 2015 году представлял собой сегмент обязательного страхования автогражданской ответственности (ОСАГО). Общие размеры собранных страховых премий по результатам года достигли 218,7 млрд. руб., что на 44,2% превысило аналогичный показатель, зафиксированный в 2014 году. В итоге доля ОСАГО в совокупных страховых взносах превысила долю сегмента страхования автокаско, являвшуюся крупнейшей в течение последних лет (22,1% рынка в 2014 году).

По результатам 2015 года сборы по ОСАГО возросли примерно в 15 раз. На это указывают предварительные сведения Российского союза автостраховщиков (РСА). Средняя премия по ОСАГО в данный период возросла на 2 010 р. и соответствовала 5 456 р. Средние выплаты выросли на 3 350 р., до 48 350 р.

По результатам 2015 года, руководитель РСА Игорь Юргенс заявил, что «Страховщики ОСАГО в 2015 году в сравнении с 2014 годом увеличили сбор премий на 46% - со 150,371 млрд. руб. до 220,198 млрд. руб.» А сумма выплат, связанных со страховыми случаями, за этот же период выросла только на 37% - до 121,929 млрд. рублей против 89,079 млрд. годом прежде (таблица 4).

Таблица 4.

Страховые премии и выплаты страховщиков по договорам страхования, млн.рублей

|

2015г. |

2014г. |

Динамика, % |

||||

|

Страховые премии (взносы) |

Выплаты по договорам страхования |

Страховые премии (взносы) |

Выплаты по договорам страхования |

Страховые премии (взносы) |

Выплаты по договорам страхования |

|

|

Всего по добровольному и обязательному страхованию |

1 033 532 |

513 955 |

983 401 |

473 469 |

5,10 |

8,55 |

|

Обязательное страхование |

247 780 |

142 642 |

178 330 |

110 008 |

38,94 |

29,67 |

|

владельцев транспортных средств |

220 329 |

124 433 |

150 386 |

90 778 |

46,51 |

37,07 |

|

из него физических лиц |

190 804 |

111 057 |

125 842 |

80 838 |

51,62 |

37,38 |

Всего по результатам 2015 года было подписано 39,82 млн. договоров ОСАГО. А в течение 2014 года продано было 42,6 млн полисов обязательного автострахования. Видно, что падение продаж составило порядка 2,8 млн полисов ОСАГО. При этом в стране были проданы 1,6 млн новых авто. Следовательно, общая «недостача» в 2015 году составила 4,4 млн. полисов ОСАГО. Эксперты считают, что обладатели данных 4,4 млн. авто отказались от сильно подорожавшего ОСАГО и предпочли купить значительно более доступные поддельные полисы.

Концентрация на рынке ОСАГО выросла: по результатам 11 месяцев доля премий, которые приходятся на десятку наиболее крупных страховщиков, была равна 80,2%, в то время как годом ранее данный показатель равнялся 75,2%. В десятке лидеров по сборам имели место перестановки. «Альфастрахование» поднялось с шестой позиции рэнкига на пятую, «СОГАЗ» поднялся с восьмой строчки на шестую. «Согласие» с пятой позиции спустилось на восьмую. СК «МАКС», находившаяся годом ранее на девятой позиции в рэнкинге, оказалась на 11 -м месте, уступив свою строчку СК «Южурал-АСКО».

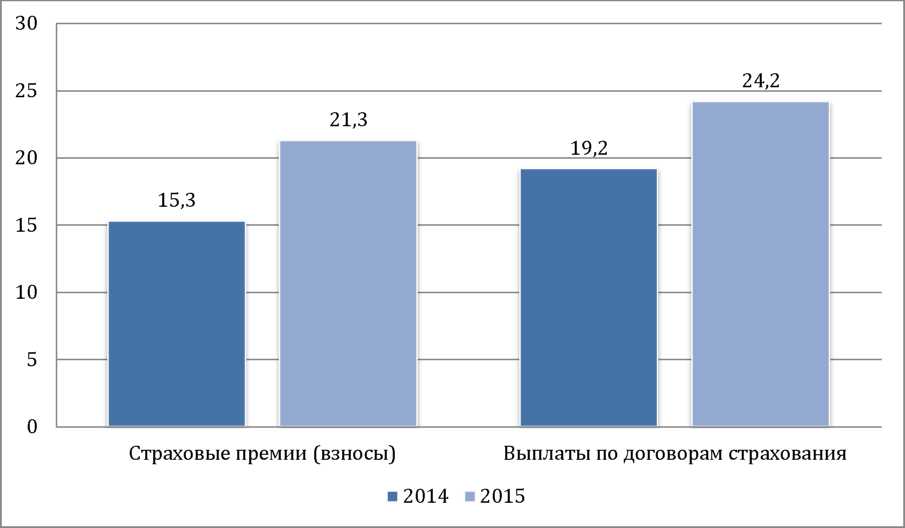

Доля ОСАГО в общем объеме страховых премий и выплат по договорам страхования в 2015 году выросла по отношению к значениям 2014 года и составила 21,3% по сумме страховых выплат и 24,2% по выплатам по договорам страхования (рисунок 3).

Рисунок 3. Доля ОСАГО в общем объеме страховых премий и выплат по договорам страхования, 2014-2015 гг. %

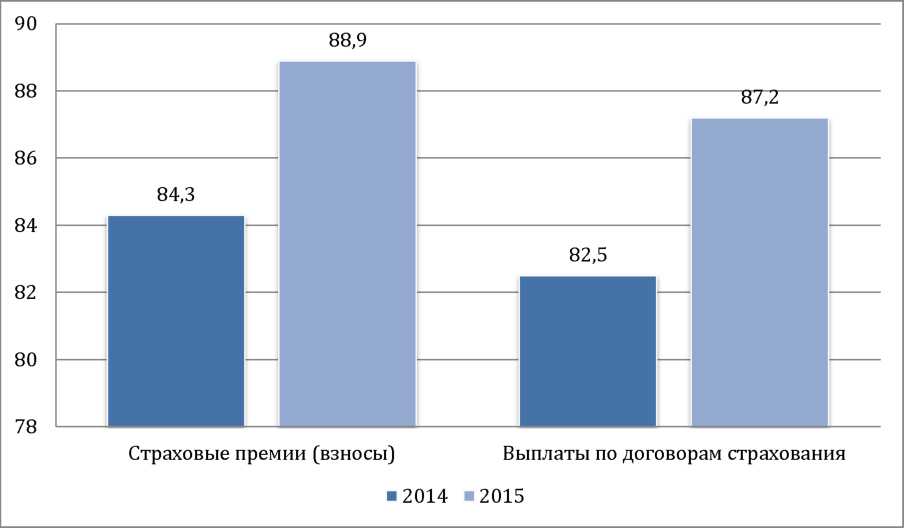

Доля ОСАГО в общем объеме обязательного страхования снизилась в 2015 году по сумме страховых выплат и выплатам по договорам страхования и составила 82,5% и 87,2% соответственно (рисунок 4).

Рисунок 4. Доля ОСАГО в общем объеме обязательного страхования, 2014-2015 гг. %

Российским Союзом Автостраховщиков (РСА) были подведены результаты продаж ОСАГО в РФ в течение первого полугодия 2016 года. Как показал анализ рынка, главными трендами являются увеличение продаж полисов, уменьшение количество страховых случаев и увеличение выплат.

Во-первых, в апреле 2016 года стартовал рост числа реализованных полисов (в сравнении с аналогичным месяцем предшествующего года).

Если с мая 2015 года каждый месяц продажи «автогражданки» снижались, то в апреле 2016 года началось увеличение (+1,9% в апреле 2015), которое продлилось и в течение следующих месяцев: +4,3% в мае и +8,5% в июне 2016 года.

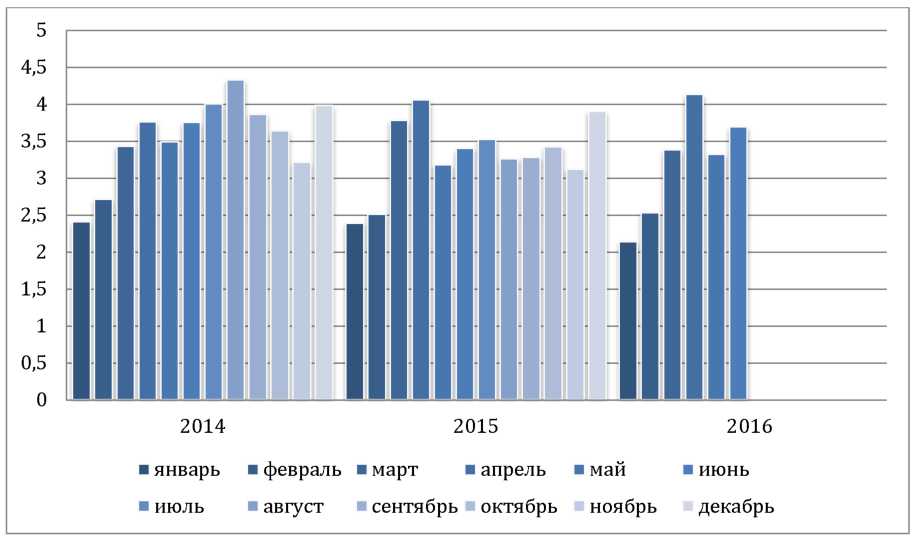

Наглядно динамика количества заключенных договоров по ОСАГО по месяцам 2014-2016 гг. представлена на рисунке 5 .

Рисунок 5. Динамика количества заключенных договоров по ОСАГО по месяцам 2014-2016 гг., млн. ед.

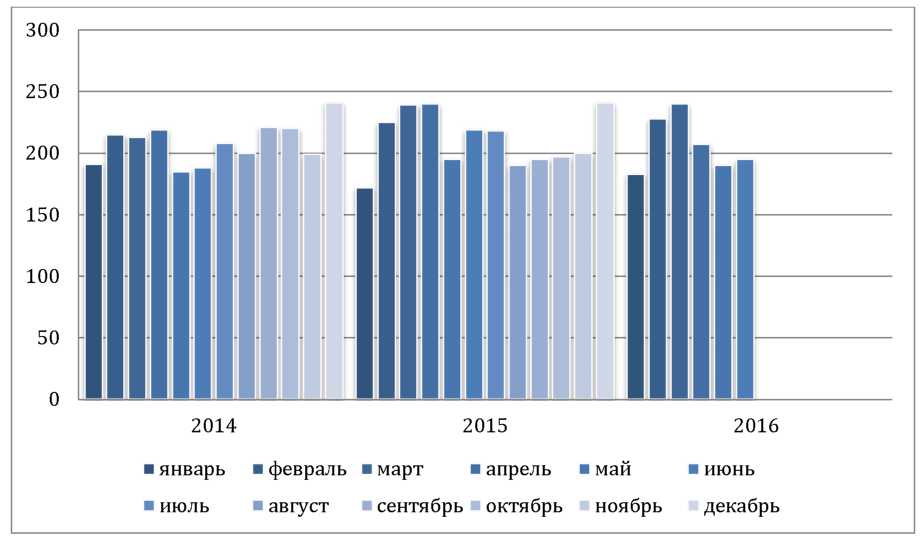

Вместе с тем в течение этого же периода имеет место снижение количества заявленных страховых случаев: -13,9% в апреле, -2,8% в мае и -11% в июне. Наглядно динамика количества заявленных страховых случаев по ОСАГО по месяцам 2014-2016 гг. представлена на рисунке 6.

Рисунок 6. Динамика количества заявленных страховых случаев по ОСАГО по месяцам 2014-2016 гг., тыс. шт.

Тем не менее, все это может основываться на эффекте «низкой базы». Кризис на рынке ОСАГО в 2015 году привел к сокращению продаж легальных полисов ОСАГО (и не важно, по каким причинам — из-за обилия поддельных ОСАГО либо из-за недоступности «автогражданки» в некоторых регионах или из-за кризиса в экономике). По этой причине и упало количество страховых случаев (у меньшего числа автомобилистов был в наличии полис ОСАГО), а в 2016 году после некоторой стабилизации на рынке начался рост продаж (в сравнении с кризисным 2015 годом).

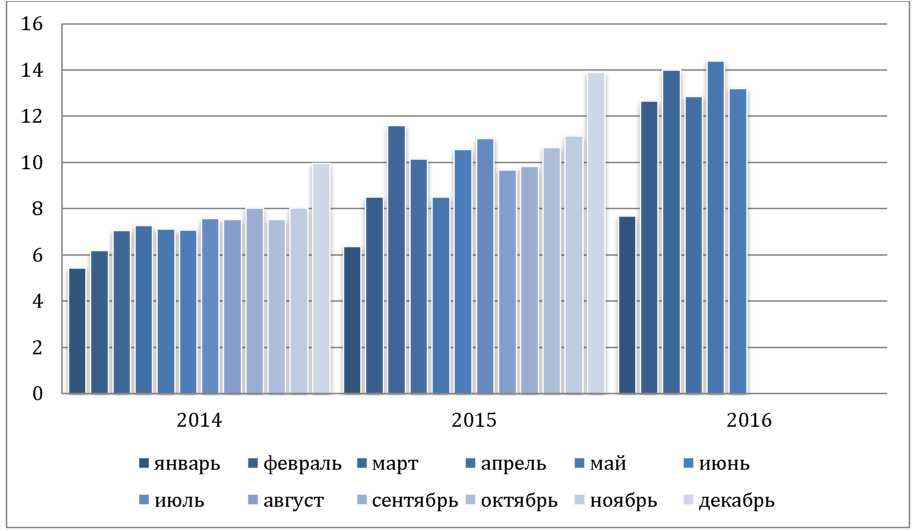

А вот выплаты продолжают рост. Причём их рост не останавливался и в 2015 году. Наглядно динамика выплат по ОСАГО по месяцам 2014-2016 гг. представлена на рисунке 7.

Рисунок 7. Динамика выплат по ОСАГО по месяцам 2014-2016 гг., млрд. руб.

Здесь все можно объяснить — стоимость запчастей растет по причине снижения рубля уже 2 года, цена ремонта автомобиля выросла, помимо этого, с прошлого годы выросли лимиты выплат и «за здоровье», и «за железо».

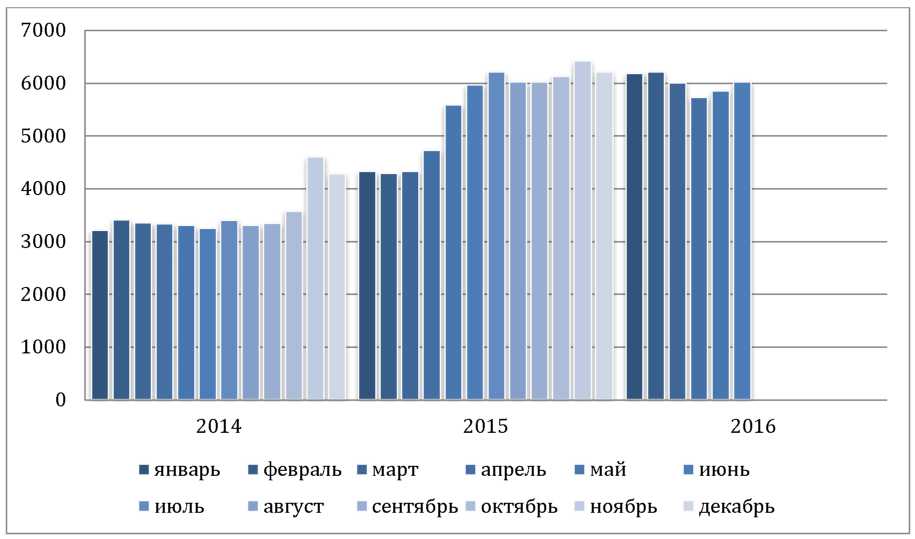

А вот стоимость средней премии по ОСАГО (цены среднего полиса ОСАГО в РФ) наконец прекратила взрывной рост. Если с ноября 2014 года по апрель 2016 года ежемесячно средняя цена на ОСАГО вырастала не меньше, чем на 20% ежемесячно (в сравнении с предшествующим годом), то к маю 2016 года рост был равен всего 4,8%, а к июню — 1%.

Наглядно динамика средней премии по ОСАГО по месяцам 20142016 гг. представлена на рисунке 8.

Рисунок 8. Динамика средней премии по ОСАГО по месяцам 2014-2016 гг., руб.

Тем не менее, это явление тоже очевидно. Осенью 2014 года и в апреле 2015 года имели место два значительных увеличения тарифов на ОСАГО, а также были внесены изменения в региональные коэффициенты и тарифной коридор, подействовавший на итоговую цену полиса для автомобилистов. По прошествии года после последних перемен в тарифах рост приостановился, что вполне логично.

В течение 9 месяцев 2016 года было подписано 29 млн. договоров страхования обязательной автогражданской ответственности, что на 1,2% ниже в аналогичный период предшествующего года. Объемы собранной премии возросли до 174,7 млрд. руб. против 155,9 млрд. руб. в аналогичный период прошлого года - темпы роста накопленных премий по договорам страхования составили 12%.

"Прирост сборов обеспечила в большей мере в течение первого полугодия низкая база в стоимости полиса по причине роста тарифов, в

третьем же квартале рост собранных страховых премий замедлился", - пишет проректор Финансового университета Алексей Зубец.

Показатель средней премии по договорам ОСАГО в сентябре составил 6141 руб., рост в сравнении с прошлогодними показателями незначителен - всего 2%. Продолжается рост выплат страховых возмещений. Так, к сентябрю 2016 г. объемы выплат возросли на 43% в сравнении с сентябрем 2015 года. Размеры средних выплат продолжают рост.

Затраты страховщиков на один урегулированный страховой случай составили 78,6 тыс. в сентябре и выросли в сравнении с прошлогодними показателями на 38,3%. При снижении прироста премий это будет указывать на накопление напряженности и проблем на рынке обязательного автострахования.

При этом в последнее время на рынке имеет место накопление позитивных тенденций, способных в некоторой перспективе положительно влиять на его стабилизацию. В первую очередь, имеется в виду повышение активности рынка легковых авто. В сентябре в РФ продали 125,6 тыс. новых легковых и легких коммерческих авто, что значительно превышает показатель, зафиксированный месяцем ранее (113,7 тыс. а.м.). Если тенденции увеличения продаж легковых авто закрепится, это позитивно повлияет как на рынок страхования КАСКО, так и рынок ОСАГО. Исследования настроения потребителей, которые провел Финансовый университет при Правительстве РФ, говорят о том, что интерес к покупке ОСАГО показывал перманентный рост в мае- августе 2016 года. Исследования указывают, что данный спрос главным образом генерировался в "токсичных", проблемных регионах, в которых большинство владельцев авто столкнулось с невозможностью покупки полиса ОСАГО.Система единого агента способствовала снятию напряженности на данных сегментах рынка, по причине чего общий спрос на полисы упал. С другой стороны, доля потребителей, которые намерены подать в суд на страховую компанию по причине конфликта по ОСАГО, прекратила рост, но сегодня отсутствует и ее снижение, что указывает на сохранение проблем на рынке ОСАГО. Самую большую долю тех, кто хочет подать иск в суд по причине спора по ОСАГО, отмечают в Нижегородской, Калужской, Липецкой и Ростовской областях, Краснодарском крае, Чувашии и Башкирии. Пик спроса на «дешевое» ОСАГО (зачастую данная категория включает фальсифицированные полисы), в соответствии с данными исследований Финансового университета, имел место в апреле-мае текущего года. С того времени происходило его перманентное снижение. Поэтому можно ожидать, что «черный» и «серый» рынки ОСАГО, по меньшей мере, не вырастут в размерах.

Самый большой провал спроса на ОСАГО имел место в первые месяцы 2016 года. Тем не менее, после прошла стабилизация спроса, который держится с середины года на сравнительно стабильном уровне.

Выводы:

В целом по итогам анализа развития страхования ответственности в России за последние пять лет можно сделать некоторые выводы.

- Объем страховых премий по страхованию ответственности в основном формируется за счет премий по обязательным видам страхования, причем доля добровольного страхования ответственности за рассматриваемый период постепенно снижалась.

- Добровольное страхование ответственности развивается в основном за счет «вмененного страхования».

- В развитии рынка добровольного страхования ответственности наблюдается достаточно выраженная территориальная дифференциация.

- В последние годы был принят ряд важных законодательных решений, направленных на развитие обязательного страхования ответственности.

- Существует ряд факторов, способных оказать в будущем серьезное негативное влияние на развитие основного сегмента обязательного страхования ответственности - ОСАГО (неуклонное снижение за последние годы объема компенсационного фонда РСА, усиление фактора судебной практики в ОСАГО, рост страхового мошенничества в данном секторе).

Заключение

В силу особой социальной значимости страхования ответственности необходимо принять дополнительные меры по развитию данной сферы. При этом следует иметь в виду, что дальнейшее расширение перечня обязательных видов страхования в перспективе может обернуться серьезными негативными последствиями. В частности, ростом напряженности в среде страхователей, обусловленным недовольством тарифами и правилами страхования, усилением стремления к мошенничеству со стороны клиентов страховщиков и увеличением убыточности страховых операций.

В условиях низкой страховой культуры населения и недостаточных экономических возможностей для приобретения страховой защиты у значительной части населения наиболее приемлемым и перспективным в российских условиях способом активизации отрасли страхования ответственности является развитие института «вмененного» страхования.

Развитие страхования ответственности (как и страховой отрасли в целом), в том числе и по пути расширения перечня видов «вмененного» страхования, диктует необходимость усиления внимания к защите прав страхователей. В России эта проблема стоит достаточно остро.

Судебное решение споров со страховыми компаниями в нашей стране - не лучший выход, поскольку в российской судебной практике еще не выработан единый подход к решению подобных проблем. Кроме того, в страховых компаниях есть грамотные специалисты, отлично разбирающиеся во всех тонкостях страхового дела, а страхователи, как правило, оказываются в менее выгодном положении. Это обусловливает важность законодательного закрепления норм, регламентирующих защиту интересов страхователей и ответственность продавцов страховых услуг (страховых компаний и посредников) за нарушение прав своих клиентов. При этом данные нормы должны быть четко прописаны в законодательстве о страховании (в виде отдельных статей), в соответствующей главе Гражданского кодекса РФ, а также в законах, регламентирующих проведение отдельных видов страхования.

Таким образом, дальнейшее развитие страхования ответственности в России потребует в среднесрочной перспективе принятия ряда мер как со стороны государства, так и со стороны профессиональных участников рынка.

Библиография

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 28.03.2017)

- Федеральный закон от 03.07.2016 N 282-ФЗ "О внесении изменений в Кодекс торгового мореплавания Российской Федерации и статьи 17 и 19 Федерального закона "О морских портах в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации"

- Федеральный закон от 21.11.2011 N 323-ФЗ (ред. от 03.04.2017) "Об основах охраны здоровья граждан в Российской Федерации"

- Федеральный закон от 27.07.2010 N 225-ФЗ (ред. от 23.06.2016) "Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте"

- Закон РФ от 27.11.1992 N 4015-1 (ред. от 03.07.2016) "Об организации страхового дела в Российской Федерации" (с изм. и доп., вступ. в силу с 01.01.2017)

- Федеральный закон от 24.11.1996 N 132-ФЗ (ред. от 28.12.2016) "Об основах туристской деятельности в Российской Федерации"

- Федеральный закон от 30.12.2008 N 307-ФЗ (ред. от 01.05.2017) "Об аудиторской деятельности"

- Федеральный закон от 25.04.2002 N 40-ФЗ (ред. от 28.03.2017) "Об обязательном страховании гражданской ответственности владельцев транспортных средств"

- Абрамов В.Ю. Страхование: теория и практика. М.: Волтерс Клувер. 2017. 512 с.

- Айвазян Ш.Г. Права врача в проблемном поле биоэтики (случай из европейской практики) // Биоэтика - 2015 - № 1(15) - С.35-37.

- Айвазян Ш.Г. Формирование правовой компетентности врача в образовательной среде вуза // Международный журнал экспериментального образования. - 2015 - № 6 - С. 121

- Александрова, Т. Г. Коммерческое страхование / Т.Г. Александрова, О.В. Мещерякова. - М.: Институт новой экономики, 2014. - 356 c.

- Артамонов, А. П. Право перестрахования. В 2 томах (комплект) / А.П. Артамонов, С.В. Дедиков. - М.: Страховая пресса, 2014. - 986 c.

- Архипов, А. П. Андеррайтинг в страховании / А.П. Архипов. - М.: Юнити-Дана, 2016. - 240 c.

- Бакиров, А. Ф. Формирование и развитие рынка страховых услуг / А.Ф. Бакиров, Л.М. Кликич. - М.: Финансы и статистика, 2016. - 304 c.

- Гвозденко, А. А. Основы страхования / А.А. Гвозденко. - М.: Финансы и статистика, 2014. - 320 c

- Доника А.Д. Врачебная ошибка: дифференциация этического и правового поля (опыт США и российские реалии)/ А.Д.Доника, Л.Л.Кожевников// Биоэтика. -2011. - Т. 1.- № 7. - С. 32-34.

- Доника А.Д. Проблема формирования этических регуляторов профессиональной деятельности врача // Биоэтика - 2015 - № 1(15) - С.58-60.

- Доника А.Д., Толкунов В.И. Альтернативы принятия решений в медицинской практике: правовые нормы и этические дилеммы // Биоэтика. - 2010. -№ 5 - С. - С. 57-59.

- Журавин С.Г. Краткий курс истории страхования. М.: Анкил. 2015. 112 с.

- Кабанцева Н.Г. Страховое дело. М.: Форум Год. 2017. 147 с.

- Комплева Н.А. Через кризис к модернизации // Эксперт. 2016. № 19. С. 92-99.

- Липатова Д.А. На государственной игле // Эксперт. 2011. № 25. С. 110-112.

- Махдиева Ю.М. Современные проблемы глобализации рынка страховых услуг // Страховое дело. 2016. № 11. С. 3-5.

- Попов Д.В. Экономика ОСАГО - сохраняя равновесие. URL: http://www.insur-info.ru/ analysis/896/.

- Прокошин, В. А. Финансово-правовое регулирование страховой деятельности в современной России / В.А. Прокошин, Н.Н. Косаренко. - М.: Флинта, 2014. - 208 c.

- Радченко М.А. Спорные вопросы правового статуса граждан в области охраны здоровья // Успехи современного естествознания. - 2016. - № 8 - С.244.

- Русецкая Э.А., Арустамова В.А. Перспективы развития страхования профессиональной ответственности в Российской Федерации // Финансы и кредит. 2016. № 20. С. 46-51.

- Русецкая Э.А., Русецкий М.Г., Арустамова В.А., Аксененко В. Рынок страхования ответственности в Российской Федерации: анализ, тенденции и перспективы развития // Финансы и кредит. 2016. № 37. С. 39-43.

- Сплетухов, Ю. А. Страхование / Ю.А. Сплетухов, Е.Ф. Дюжиков. - М.: ИНФРА-М, 2016. - 320 c.

- Теунова Д.Н. Информированное согласие в проблемном поле юриспруденции и биоэтики // Биоэтика - 2014 - № 2 (14) 2014 - С.44-46.

- Финаева Е.П. Обеспечение прав пациента как проблема модернизации национального законодательства // Успехи современного естествознания. - 2015. - № 8 - С.253.

- Финансовая политика и ее реализация в РФ ( Теоретические основы финансовой политики как средства регулирования экономики)

- Стратегии поведения руководителей предприятия в условиях конфликтной деятельности

- Операции и принципы деятельности коммерческих банков

- Выбор стиля руководства в организации (Теоретические аспекты стиля руководства )

- Опрос как метод маркетингового исследования.

- Интернет-маркетинговые решения по ведению туристического бизнеса (Сущность и тенденции интернет-маркетинга)

- Разработка регламента выполнения процесса «Управление документооборотом» (Анализ)

- Процессор персонального компьютера. Назначение, функции, классификация процессора (НАЗНАЧЕНИЕ, ФУНКЦИИ И КЛАССИФИКАЦИЯ ПРОЦЕССОРОВ)

- .Организация страхового дела в РФ.

- Роль мотивации в поведении организации(Теоретические аспекты управления мотивацией персонала)

- Классификация языков программирования высокого уровня ( История развития высокоуровневых языков программирования )

- Цель и задачи налогового учета (Понятие, сущность и цели ведения налогового учета )