Финансовая политика и ее реализация в РФ ( Теоретические основы финансовой политики как средства регулирования экономики)

Содержание:

Введение

Значение политики в сфере финансов по отношению к экономическому и социальному развитию Российской Федерации довольно велико. Чем эта политика рациональнее, тем выше скорость развития и совершенствование промышленности, сельского хозяйства, транспорта, сферы услуг, в том числе и у субъектов РФ.

Она представляет собой один из элементов формирования науки о финансах. Финансовая политика как научная дисциплина находит ответы и решения для тих проблем, как: достижение конкретных целей и задач в разрезе экономических и социально-политических условий; изменение в пределах функционирующих механизмов финансирования экономической структуры населения; выяснение других факторов, влияющих на изменение структуры населения; пути формирования и совершенствования финансового строительства; рациональное соотношение оперативных целей и задач развития экономики в сфере финансов с достижением финансового успеха; выяснение внутренних факторов повышения национального богатства в разных звеньях финансов (выявление путей формирования и привлечения финансовых средств).

Степень изученности темы. Изучение, подробный анализ финансовой политики в нашей стране был начат дореволюционными экономистами, далее он продолжен представителями современной отечественной финансовой школы первой половины XX века, которые посвятили свои различные научные труды непосредственно финансовой политике. Среди ученых можно отметить таких, как В.А. Базаров, А.И. Буковецктй, М.Г. Вронский, A.A. Исаев, Н.С. Мордвинов, М.М. Сперанский, A.A. Тривус, М. И. Туган-Барановский, Н.И. Тургенев, Л.Н. Яснопольский и др. Формирование концепции высокоэффективной финансовой политики современной России, в целом, требует теоретического анализа общего содержания финансов, а также системы финансов, финансового механизма. Изучением данных вопросов занимались такие ученые, как С.С. Артемьева, А.И. Архипов, А.М. Бабич, О.В. Врублевская, С.Ю. Глазьев, Л.A. Дробозин, Е.А. Ермакова, В.М. Желтоносов, Е.А. Каменева, В.В. Ковалев, Е.В. Коломин, А.С. Нешитой, Л.Н. Павлова, И.А. Погосов, Г.Б. Поляк, М.В. Романовский, Б.М. Сабанти, В.К. Сенчагов, А.П. Сычев, М.Л. Хазин, а также Д.М. Кейнс, Д. Лукас, Э. Лундберг, К. Маркс, А. Смит, Р. Солоу, М. Фридман, Р. Харрод, Й. Шумпетер, Д. Юм.

Объект исследования — финансовая политика России как средство регулирования экономики.

Методы исследования: анализ, описательный метод.

Целью данной работы является анализ особенностей развития и организации финансовой политики в России и выявление проблем ее проведения.

Для достижения этой цели были поставлены следующие задачи:

1. охарактеризовать финансовую политику как средство регулирования экономики;

2. описать историю становления политики в области финансов в России;

3. продемонстрировать особенности организации и развития финансовой политики в РФ на современном этапе;

4. выявить проблемы проведения политики в сфере финансов в РФ.

При написании курсовой работы применялся метод обобщения и классификации, метод анализа научной литературы. Информационной базой исследования явились нормативно-правовые акты РФ, научные труды современных ученых и исследователей, материалы периодической печати, информация сети Интернет.

1. Теоретические основы финансовой политики как средства регулирования экономики

1.1. Содержание, цели, задачи и уровни финансовой политики

Мероприятия, когда финансовые средства привлекаются, распределяются и используются для реализации своих функций, - финансовая политика. Она представляет собой необходимый компонент экономической политики. Эти мероприятия проводятся на мировом (международном), государственном, региональном уровнях, а также на предприятиях, в организациях, у индивидуальных предпринимателей и отдельных домохозяйствах.

Международная финансовая политика включает финансовые отношения на мировом уровне. При этом финансовые средства распределяются и используются для реализации программы социального, экономического развития между несколькими странами.[2]

Региональная финансовая политика – составной элемент государственной политики, при этом она направлена на улучшение уровня жизни населения конкретного региона за счет повышения финансовых средств и реализации программ социального, экономического развития в регионе.

Финансовая политика предприятия – составной элемент региональной политики, при этом она направлена на создание такой системы управления финансами, которая давала бы устойчивость организации и была направлена на достижение ее стратегических и тактических целей. Цели политики: усиление позиций по сравнению с конкурентами, уход от банкротства, максимизация прибыли и минимизация издержек, увеличение объемов производства и продажи продукции, гарантия рентабельности.[4]

Финансовая политика домохозяйств направлена на формирование, распределение и использование личного дохода (бюджета семьи).

Финансовая политика предпринимателя является промежуточной между политикой домохозяйств и предприятия, поскольку часть его дохода идет на расширение бизнеса, страховые и медицинские взносы , а оставшаяся часть – на личные расходы.

От сбалансированности государственной финансовой политики зависит развитие всей экономики и отдельных ее отраслей (промышленности, сельского хозяйства).

Согласно определению финансовая политика государства начинается с формирования и научного обоснования концепций развития финансов (при этом исследуются экономические законы, проводится анализ состояния экономики в государстве, перспектив развития производства, потребностей населения), затем конкретизируются направления расходования финансовых средств в плановом и текущем периодах (для этого выявляют пути достижения конкретных целей экономической политики, рассматриваются международные условия, потенциалы увеличения финансовых средств), на последней ступени происходит проведение прикладных мероприятий по достижению конкретных целей и задач.[6]

Для составления государственной финансовой политики учитываются: этап развития населения и государства, специфика внутренней и внешней политики, настоящие потенциалы (финансовые и экономические) страны.

В государственной финансовой политике опора делается на стратегические и тактические направления, которые определяют потенциалы использования финансовых средств и предполагают решение ведущих задач, которые являются результатом анализа развития экономики и социальной сферы. Финансовая стратегия включает стратегические цели развития отношений в области финансов и мероприятия по их достижению. Комплекс же способов и форм организации этих отношений в пределах определенной стратегии финансов называется как финансовая тактика.

Финансовая политика государства предоставляет условия, при которых финансовые ресурсы будут максимально сформированы; вводит оптимальное распределение и использование этих ресурсов; контролирует и стимулирует финансовыми методами социальные и экономические процессы; приводит в соответствие изменяющиеся цели, задачи курса (стратегии) развития и финансового механизма; разрабатывает результативную систему управления финансовыми средствами.

Государственная финансовая политика совмещает в себе экономические (государство добивается реализации целей в области экономики на разнообразных уровнях), политические (государство достигает целей во внешней и внутренней политике), социальные (государство добивается реализации целей в сфере общественных отношений) цели.

Величина минимального размера оплаты труда, контроль цен, управление доходами и расходами государства, таможенные пошлины, налоги являются финансовыми инструментами, за счет которых осуществляется финансовая политика.

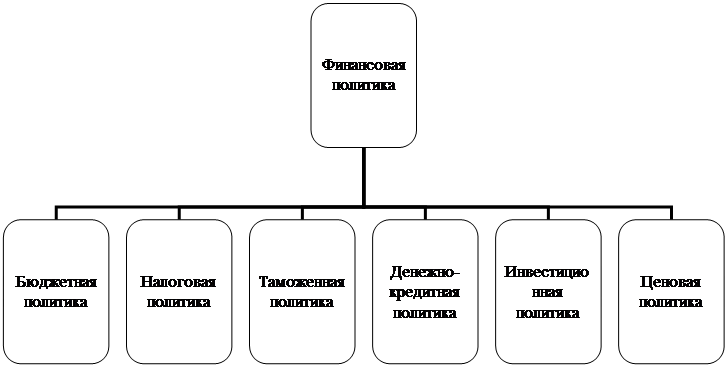

Структура государственной финансовой политики представлена на рисунке 1.[4]

Рисунок 1. Составляющие финансовой политики государства

1) Бюджетная политика – совокупность действий (мер) органов власти по регулированию расходной части бюджета и ее распределению по бюджетам разных уровней, по покрытию государственного долга и по финансированию бюджетного дефицита. Организация бюджетного процесса и бюджетное устройство государства прописаны в кодексах (например, в России это Бюджетный Кодекс РФ). Бюджетная политика устанавливает механизм займов государства и алгоритм управления долгом государства, источники финансирования дефицита бюджета, алгоритм распределения расходов между бюджетами разных уровней, состав расходов и доходов бюджета и процент валового внутреннего продукта в нем. Ее необходимо создавать с учетом потребности улучшения жизни общества, условий развития социальной сферы и экономики, роста результативности управления финансами государства.[4]

2) Налоговая политика – совокупность правовых мер (действий) государственных органов в сфере налогообложения. Вместе с бюджетной обозначаются как «фискальная политика». Налоговые льготы, объекты налогообложения, круг налогоплательщиков, налоговые ставки, виды налогов являются средствами (инструментами) налоговой политики. В эту политику включают политику разумных налогов (сводится к внедрению довольно высокого уровня налогообложения для физических и юридических лиц, защите населения государства с помощью специальных социальных программ); политику минимальных налогов (выполняется в отношении индивидуальных предпринимателей, устремлена на обеспечение роста экономики в государстве, происходит уменьшение налоговых ставок, устанавливаются налоговые льготы или каникулы, что приводит к снижению социальных и других расходов государства); политику максимальных налогов (выполняется в пользу государства с целью изъятия доходов домохозяйств, индивидуальных предпринимателей и предприятий, что необходимо для сосредоточения финансовых средств в руках государства, чтобы оно могло осуществить крупные проекты, налоговые ставки высокие, нет налоговых льгот, вводятся дополнительные налоги). Цели налоговой политики: увеличение доходов государства, снабжение его финансовыми средствами (фискальная); влияние на экономические процессы через налогообложение для их роста или сдерживания, корректируются спрос и предложение, ослабляется цикличность производства, преодолевается инфляция (экономическая); выравнивание уровней доходов населения за счет перераспределения финансовых средств в отношении некоторых социальных групп (социальная).

3) Таможенная политика – также проводимые государством мероприятия по формированию распорядка, правил таможенного налогообложения на ввозимые из-за границы товары и прохождению формальностей. Формирование режима перевозки товаров, предметов через границу, совместная деятельность с таможенными органами других стран (зоны свободной торговли, таможенные конвенции и союзы), осуществление таможенных процедур, использование (взимание) таможенных пошлин и сборов – инструменты этой политики. С помощью таможенной политики регулируются цены на рынке внутри государства и повышаются доходы страны. Типы таможенной политики: содействие осуществлению, развитию импорта за счет минимальной величины таможенных пошлин («свободная торговля»); сдерживание ввоза товаров, лимит на импорт за счет высоких таможенных пошлин и тарифов, таким способом экономика государства получает защиту от иностранной конкуренции или происходит увеличение экспортного рынка (протекционизм).

4) Денежно-кредитная политика – мероприятия со стороны государства, которые нацелены на замедление инфляции, рост экономики, ослабление повышения цен. Также она должна обеспечивать полную занятость, сглаживать колебания в экономике. Денежно-кредитная политика проводится центральным государственным банком, при этом он способен пересматривать денежные суммы, которые коммерческие банки хранят в нем без процентов (пересмотр нормы обязательных резервов банков), корректировать процент по займам у коммерческих банков, по которому они кредитуют население (дисконтная политика, политика ставки рефинансирования, учетной ставки), осуществлять сделки по купле и продаже ценных бумаг государства для увеличения денежной массы в кредитной системе страны или уменьшения (операции на открытом рынке). Все это является инструментарием этой политики. Виды денежно-кредитной политики: сохранение величины денежной массы (жесткая политика), корректировка и стабилизация процентной ставки (гибкая политика); противодействие безработице, рост предложения денег для «оживления» экономики (стимулирующая), обратный процесс –противодействие инфляции, убывание предложения денег (сдерживающая политика).

5) Инвестиционная политика – мероприятия со стороны государства по привлечению (притоку) в реальный сектор экономики инвестиций организаций или физических лиц своего или чужого государства. Проводится на разных уровнях государственного и финансового управления. Инвестиционная политика позволяет вызвать рост активности инвесторов и инвестирования, увеличить прибыльность вложений в сферу производства или услуг, привлечь финансовые ресурсы.

6) Ценовая политика – мероприятия со стороны государства по стабилизации и координации цен и тарифов в секторах экономики. Она необходима для того, чтобы в экономике происходило совершенствование рыночных отношений в условиях конкуренции и одновременно с этим удовлетворялись потребности и нужды государства и потребителей (населения). В государственном секторе экономики государство способно напрямую регулировать цены на производимые собой товары и услуги, в негосударственном – оно способно только корректировать величину цен за счет создания подходящих условий для предпринимателей (инвестирование из бюджета, льготы по налоговым и таможенным сборам). Если государство начинает напрямую контролировать цены в негосударственном секторе экономики административными мерами, это приводит к уходу с рынка предпринимателей или переходу их в теневую экономику.

Еще одним элементом финансовой политики является социальная политика – мероприятия по повышению благосостояния, условий жизни жителей государства, социальному развитию населения. Эта политика сопряжена с выполнением государственными внебюджетными органами действий по медицинскому, социальному, пенсионному страхованию и обязана: осуществлять контроль за использованием средств строго по назначению этими органами, устанавливать методы и способы финансирования пособий, накопительной части пенсий, других социальных выплат, привести в порядок систему всех этих выплат, сохранить устойчивость доходов внебюджетных фондов государства.

Определение эффективности проводимой финансовой политики – крупная научная и практическая проблема. Объективных финансовых критериев, в полной мере отражающих эффективность финансовой политики, не выработано. Финансовые мероприятия сами по себе производны от состояния экономики, производства и товарного обращения. Следовательно, эффективность финансовой политики состоит, прежде всего, в том, насколько безболезненно для хозяйства мобилизованы доходы и насколько результативно они потрачены.[1]

1.2. Типы финансовой политики

Финансовая политика представлена в своем развитии тремя теориями, которые позволили выделить три ее типа.[1]

− Первая – классическая: государство – это «ночной сторож» (минимально вмешивается в экономические процессы); независимость от государства, самостоятельность рыночных отношений; рынок контролирует баланс ресурсов и рост экономики, государство же только устанавливает правовые нормы, сводя к минимуму свои издержки.

− Вторая – планово-директивная: государство устанавливает плановые показатели, выполнение которых обязательно. Характерна для командно-административной системы экономики, в которой средства производства находятся в собственности государственных органов. Распределение финансовых средств тоже носит планово-директивный характер (строго по плановым показателям). Вообще этот вид финансовой политики направлен на финансовые процессы внутри государства и пренебрегает движением финансовых средств за его пределами, кроме займов у других государств.

− Третья – регулирующая: с помощью налогов, ставки рефинансирования, инвестирования из бюджета и другими способами государство вносит изменения в циклическое развитие экономики, именно государственные расходы становятся здесь инструментами вмешательства (ликвидируется безработица, наблюдается рост деятельности предпринимателей и национального дохода). Прогрессивные ставки налогов служат способом изъятия части сбережений населения, чтобы бюджет был сбалансирован, а долги государства погашены.

В последнее время выделяют еще два типа финансовой политики:

− государство специально манипулирует налогами и расходами, чтобы изменить фактический объем производства, уровень занятости и инфляции, ускорить рост экономики (дискреционная);

− налоговая система сама приводит в себя в устойчивое состояние, экономические процессы протекают сами, без регулирования со стороны государственных органов, за счет встроенных стабилизаторов (недискреционная).

Встроенные стабилизаторы приводят в устойчивое состояние экономику и регулируют деловую активность в зависимости от спадов и подъемов в ней. Величина этих стабилизаторов постоянна. Встроенные стабилизаторы: пособия по бедности и безработице; косвенные налоги (налог на добавленную стоимость); подоходный налог (налог на прибыль организаций, налог на доходы физических лиц).

Финансовая политика государства бывает также:

− стимулирующей (в период экономического кризиса, когда или повышаются расходы государства, или уменьшаются налоги, или наблюдается и то, и то одновременно);

− сдерживающей (в период подъема экономики, когда происходят обратные процессы);

− стабилизационной (проводится, когда государство старается удержать объем выпускаемой продукции на характерном для страны уровне и стабильность цен). Это разделение сопряжено с функциями финансовой политики.[7]

1.3. Финансовый механизм и его элементы

Способы и приемы, с помощью которых государство влияет на финансовые отношения или проводит финансовую политику (используя финансовые средства), форма проявления функций финансов на практике, в реальной жизни – финансовый механизм. Чтобы создать эффективный финансовый механизм, государство должно соотнести его с требованиями финансовой политики, который, в свою очередь, позволит повысить результативность самой этой политики.

Финансовый механизм – активный элемент в системе управления экономикой и финансами в обществе. В любом государстве для реализации финансовой политики, успешного ее проведения в жизнь финансовый механизм используется как элемент управления и регулятор экономических отношений.

Виды финансового механизма:

1. в организации и регуляции системы финансовых отношений принимает участие государство, при этом в этот механизм включаются планирование финансов, устройство бюджетного процесса, финансирование бюджета, его расходы, налоги – директивный;

2. напрямую не затрагивает потребности и выгоды государства, характерен больше для организации отношений в области финансов предприятия, государство внедряет (определяет) лишь общие правила для использования финансовых средств после уплаты налоговых и других обязательных выплат – регулирующий.

Финансовый механизм – динамичный элемент финансовой политики. При смене одной тактической задачи на другую, социальной и экономической обстановки (социально-экономических условий) происходит и его изменение.

Структура финансового механизма продемонстрирована на рисунке 2.

Рис. 2. Элементы финансового механизма

Законы, постановления, нормативные документы, которые необходимы для регулирования отношений в сфере финансов, чтобы государство могло выполнять свои функции бесперебойно, - финансовое право. Необходимо для установления единых закономерностей формирования и расходования финансовых средств и культивирования условий эффективного (результативного) осуществления политики в области финансов. Задачи права: ввести ответственность за несоблюдение дисциплины в сфере финансов; культивировать условия организации финансов в стране; зафиксировать общие правила контроля финансовых средств в виде необходимых положений.

Средства (инструменты) для анализа текущего состояния финансовых средств в государстве и установления (выявления) различных способов по их увеличению, составление прогноза финансов – финансовое планирование. Необходимо для подтверждения, подкрепления различных решений (социальных, экономических, управленческих) с учетом достаточности финансовых средств на их осуществление, то есть в финансовом планировании анализируются также источники покрытия потребностей государства.

Мероприятия по снабжению требуемыми финансовыми средствами текущей деятельности государства – текущее или оперативное управление. Необходимо для реализации, достижения плановых показателей на каждом этапе распределительного процесса. Все звенья финансовой системы бесперебойно и одновременно будут работать по достижению запланированных показателей, несмотря на внутренние или внешние факторы, при осуществлении оперативного управления. При этом вносятся изменения в показатели финансового плана, перераспределяются финансовые потоки, экономно расходуются разнообразные ресурсы.

Контроль с использованием разнообразных способов и методов за деятельностью в сфере финансов субъектов экономики (в частности – государства) компетентными органами – финансовый контроль. Необходим для предупреждения расходования финансовых средств государством не по целевому назначению или с низкой эффективностью и устранения финансовых нарушений. Контроль и регуляцию отношений в области финансов осуществляют финансовые органы при помощи нормативной и правовой документации.

Показатели финансовой деятельности, совокупность данных, необходимые для контроля, анализа, планирования финансов, - финансовая информация. Она представлена всеми видами отчетности – статистической, бухгалтерской, финансовой. Необходима для мониторинга фактического состояния финансовых средств у государства и определения перспектив дальнейшего развития. Источники информации: правовые акты международного, федерального, регионального уровней; бухгалтерская и финансовая отчетность; выводы незаинтересованных экспертов; средства массовой информации, Интернет, телевидение, радио. Качественные характеристики информации: достоверность данных (получатель делает определенные выводы о состоянии финансовых средств в государстве), актуальность и получение сведений получателем в нужный временной промежуток (своевременность); рациональное соотношение требующейся и извлеченной, добытой информации, необходимо для вынесения разнообразных решений (полнота); данные и сведения должны быть доступны для понимания их получателю (понятность); невозможность доступа или корректировки информации без официального разрешения (защищенность).[2]

Классификация финансовой информации продемонстрирована в таблице 1.

Таблица 1. Виды финансовой информации

|

Критерии классификации |

Виды информации |

|

Форма предоставления |

1. обязательная (данные, сведения предоставляются по требованию надзорных органов или согласно законодательству, например, отчетность бухгалтерии, в противном случае – административные штрафы); 2. инициативная (предоставляются по собственному желанию, без принуждения при неофициальном запросе, во время интервью, экспертам) |

|

Период охвата |

1. ретроспективная (данные, сведения о прошлых периодах, мало актуальна или за короткий промежуток времени теряет актуальность, анализируются для выявления недостатков и тенденций дальнейшего развития); 2. текущая (на современном этапе, оценивается состояние субъекта экономики на данный момент); 3. перспективная (на будущих этапах, планы, прогнозы, носит относительный, допускаемый характер) |

|

Степень достоверности |

1. точная (данные или сведения приводятся в достоверных абсолютных показателях); 2. расчетная (приводятся в округленном виде); 3. статистическая (приводятся в относительных показателях, процентах); 4. смысловая (отвлеченные, неконкретные данные) |

|

Степень доступности |

1. общедоступная (открыта для любого получателя); 2. конфиденциальная (открыта лишь узкому кругу лиц, который не может передавать данные и сведения другим лицам); 3. секретная (не может быть оглашена кому-либо, иначе это повлечет за собой наказание) |

Все эти составляющие образуют единое целое, функционирующую систему – финансовый механизм, который воздействует на сферу отношений в области финансов в целях осуществления политики государства.

2. Анализ финансовой политики РФ

2.1. Особенности развития и организации финансовой политики РФ на текущем этапе

В настоящее время в РФ наблюдается стабилизационная политика в области финансов, которая направлена на устойчивость развития экономики (сглаживая внешние и внутренние факторы) и рациональное, оптимальное распределение и перераспределение финансовых средств. Современная политика Российской Федерации в области финансов направлена на переход от модели экспорта сырья к инновационному типу развития экономики, ориентированному на население государства и высоким темпам роста экономики в долгосрочном периоде. Ведущее место в ней отводится бюджетной политике, которая играет определяющую роль в формировании финансовой базы развития государства и обеспечении достойных условий жизни для его граждан.[15]

В последнее время формируются фундаментальные предпосылки для реструктуризации российской экономики. С одной стороны, происходит перераспределение национального дохода от населения к корпоративному сектору, что создает финансовую базу для потенциальных инвестиций. С другой стороны, корректировка валютного курса и последующее изменение уровня цен отчасти способствуют исправлению некоторых из накопившихся структурных перекосов, обеспечивая перемещение финансовых и трудовых ресурсов в торгуемые секторы, где доходность на вложенный капитал заметно выросла.

В то же время ввиду жестких ресурсных ограничений – как по трудовым, так и по финансовым ресурсам – реализовать преимущества, которые предоставляет ослабление валютного курса, возможно лишь за счет перераспределения ограниченных бюджетных ресурсов. В случае отсутствия адаптации объемов внутреннего спроса со стороны государства возрастает риск дальнейшего структурного вытеснения частного сектора, что неминуемо приведет к снижению эффективности распределения ресурсов в экономике, а значит и перспектив ее роста.[2]

Начиная с 2014 года, наблюдается снижение доходов в бюджете РФ в связи с падением темпов роста экономики в мире. Поэтому корректируется система налогообложения и увеличивается ее конкурентоспособность, приводится в устойчивое состояние пенсионная система, совершенствуются программно-целевые управленческие методы, оптимизируются расходы бюджета государства (обнаруживаются резервы финансовых средств и перераспределяются на эффективные, привлекательные, прибыльные проекты и программы), гарантируется сбалансированность бюджета в долгосрочной перспективе.

В среднесрочной перспективе бюджет будет находиться в устойчивом состоянии при стабильности и эффективности системы налогообложения. Политика в области налоговых сборов в данный момент направлена на поддержание инвестиционной и инновационной деятельности, а также на обеспечение неизменности налоговой нагрузки в разных секторах экономики (отказ от увеличения номинального налогового бремени в среднесрочной перспективе при условии поддержания сбалансированности бюджетной системы; унификация налоговых ставок, повышение эффективности и нейтральности налоговой системы за счет внедрения современных подходов к налоговому администрированию, пересмотра налоговых льгот и освобождений, интеграции российской налоговой системы в международные налоговые отношения).[13]

Для ухода от неустойчивого состояния и несбалансированности бюджета России был разработан подход на основе реалистичного варианта прогноза экономики. Он разрешает повысить точность бюджетного планирования в долгосрочной перспективе, составить прогноз некоторых рисков, возникающих из-за дополнительных обязательств по затратам.

В период 2013-2015 годов наблюдалось снижение уровня нефтегазового дефицита государственного бюджета. В пределах установленных параметров бюджета были предусмотрены механизмы по эффективному перераспределению ресурсов для реализации конкретных задач и дополнительных мер, которые оказывают помощь различным отраслям экономики, социальной сферы, рынку труда.

Именно нефтегазовый сектор приносит довольно изменчивый доход бюджету России. Его величина определяется ценами на нефть, налогом на прибыль, пошлинами на экспорт. Эта непостоянность дохода сказывается на стабильной деятельности по исполнению расходной части бюджета.[13]

Финансовая политика РФ на 2015-2017 годы направлена на стабилизацию валютного рынка, оздоровление банковского сектора и сокращение инфляции.

Своевременные решения по рекапитализации банковской системы и повышению потолка государственной гарантии по розничным депозитам позволили укрепить доверие к банковской системе. В результате ситуация на финансовом рынке стабилизировалась, волатильность курсовой динамики заметно снизилась, отток вкладов из банковской системы сменился притоком, неопределенность в девальвационных ожиданиях экономических агентов уменьшилась, благодаря чему в конечном счете удалось избежать более глубокого и продолжительного шока.

По мере стабилизации ситуации в финансовой системе в начале 2015 года акцент государственной экономической политики сместился на смягчение негативных последствий от резкого изменения внешних условий на реальный сектор экономики. Пакет первоочередных мероприятий по обеспечению устойчивого развития экономики и социальной стабильности в 2015 году, с одной стороны, позволил в некоторой степени демпфировать эффект резкого роста процентных ставок для наиболее уязвимых секторов российской экономики, а в части социальной политики сосредоточить ресурсы на поддержке наиболее уязвимых слоев населения – пенсионеров.

При этом важная роль в реализации мер поддержки экономики и социальной сферы отводится сформированному в составе федерального бюджета «антикризисному фонду», средства которого используются по решениям Правительства Российской Федерации на реализацию дополнительных мер по поддержке отраслей экономики, малого и среднего предпринимательства, рынка труда, монопрофильных муниципальных образований, а также социальной поддержке граждан.

Принятие комплекса антиинфляционных мер в бюджетной политике – отказ от индексации зарплат и части социальных выплат до «разогретой» валютным курсом инфляции – купировали риски раскручивания инфляционной спирали, выступив «якорем» для инфляционных ожиданий по экономике.

Таким образом, своевременная реализация антикризисного бюджетного маневра наряду с другими элементами государственной экономической политики позволили быстро стабилизировать ситуацию на финансовом рынке и минимизировать негативные последствия для реального сектора. Уже на рубеже первого и второго кварталов российская экономика практически завершила структурную адаптацию к внешним шокам, а, соответственно, исчерпался и негативный импульс от корректировки внутреннего спроса, необходимого для такой подстройки. Ко второму полугодию по мере дальнейшего снижения инфляционных ожиданий на фоне проведения консервативной политики по индексации бюджетных расходов стал ослабевать и негативный циклический импульс.

В 2015 году значительно расширен перечень межбюджетных трансфертов бюджетам субъектов Российской Федерации, перечисление которых из федерального бюджета осуществляется в пределах суммы, необходимой для оплаты денежных обязательств по расходам получателей средств бюджета субъекта Российской Федерации, источником финансового обеспечения которых являются межбюджетные трансферты.

Центральный банк перешел к политике плавающего курса, что способствовало стабилизации валютного рынка. До этого регулятор потратил значительную часть золотовалютных резервов для поддержки фиксированного курса. Новая политика направлена на укрепление покупательной способности рубля.

Инфляция влияет на уровень благосостояния граждан. Рост цен в 2014-2015 гг. без соответствующей индексации привел к сокращению реальных доходов. Регулятор перешел к политике таргетирования инфляции, и планирует до 2017 снизить ее уровень до 4%. После этого ежегодный рост цен будет удерживаться в данных пределах.

Стабилизации банковского сектора способствует активное использование инструментов рефинансирования. В том числе регулятор предоставляет валютные РЕПО для организаций, которые вынуждены искать средства для обслуживания внешней задолженности.

Эксперты считают, что падение курса рубля, связано больше с внутренними причинами, нежели с внешними. В первую очередь это вызвано тем, что ЦБ России активно отзывал лицензии у частных банков. По оценкам Минфина, шоковый эффект от санкций составил 2 % ВВП.

Таким образом, падение курса рубля, повышение цен по товары и услуги, рост инфляции, нерациональные методы воздействия ЦБ на экономику приводит к еще большему спаду, чем зарубежные санкции. Хотя они, в свою очередь, ограничивают российскую экономику в зарубежных инновациях и технологиях, но и есть плюсы санкций — отечественные производители налаживают и улучшают производство продукции, увеличивают производственные мощности. Они дали «толчок» к тому, чтобы развивались российской отрасли как промышленности, так и другие сектора экономики.

2.2. Основные направления реализации финансовой политики России на современном этапе

Финансовая политика Российской Федерации в настоящее время отталкивается от текущей экономической ситуации. Изменения внешних и внутренних факторов, включая динамику цен на нефть и другие товары российского экспорта, сохраняющееся геополитическое напряжение, продолжение действия экономических санкций в отношении России, отток капитала, все это свидетельствует о необходимости учета данных факторов при разработке и реализации финансовой политики.

Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов разрабатываются Министерством Финансов РФ в соответствии с Указом Президента Российской Федерации от 7 мая 2018 г. № 204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года», Послания Президента Федеральному Собранию Российской Федерации от 1 марта 2018 года.

Рассмотрим основные показатели бюджетной политики Российской Федерации в разрезе Федерального бюджета.

В таблице 1 представлена информация об основных статьях доходной и расходной частей Федерального бюджета по итогам 2015-2017 гг., а также 3 квартала 2018 года. По данным таблицы можно сделать ряд выводов.

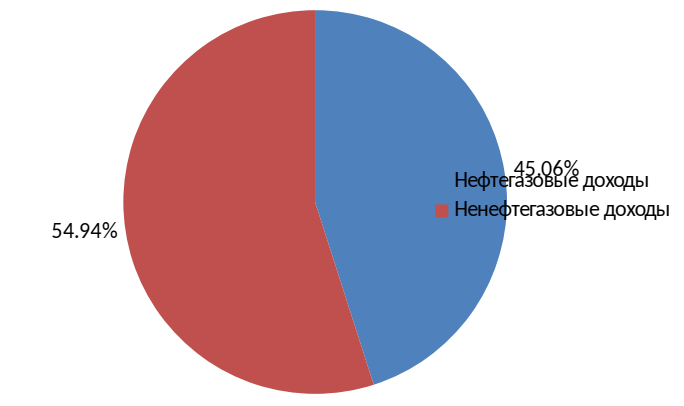

За период 2015-2017 гг. рост доходов Федерального бюджета составил 10%, данный рост обусловлен как ростом нефтегазовых доходов (темп роста 2%), так и ростом не нефтегазовых доходов (темп роста 17%). При этом доля нефтегазовых доходов составляет 45,06% в структуре всех доходов, а на долю не нефтегазовых доходов приходится 54,94% соответственно (таблица 2).

Таблица 2 – Доходы и расходы Федерального бюджета РФ за 2015 – 3 квартал 2018 гг. (млрд. руб.)

|

2015 г. |

2016 г. |

2017 г. |

3 кв. 2018 г. |

Темп роста, % (2017/ 2015) |

Темп роста, % (3кв.2018/ 2017) |

|

|

Доходы, всего |

13 659,24 |

13 460,04 |

15 088,91 |

13 986,15 |

1,10 |

92,69 |

|

Нефтегазовые доходы |

5 862,65 |

4 844,03 |

5 971,90 |

6 302,08 |

1,02 |

105,53 |

|

Ненефтегазовые доходы |

7 796,59 |

8 616,01 |

9 117,01 |

7 684,07 |

1,17 |

84,28 |

|

Связанные с внутренним производством |

3 467,62 |

3 780,57 |

4 741,90 |

4 077,22 |

1,37 |

85,98 |

|

НДС (внутренний) |

2 448,35 |

2 657,40 |

3 069,93 |

2 655,66 |

1,25 |

86,51 |

|

Акцизы |

527,89 |

632,16 |

909,57 |

684,67 |

1,72 |

75,27 |

|

Налог на прибыль |

491,38 |

491,02 |

762,40 |

736,89 |

1,55 |

96,65 |

|

Связанные с импортом |

2 404,36 |

2 539,60 |

2 728,63 |

2 290,02 |

1,13 |

83,93 |

|

НДС на ввозимые товары |

1 785,22 |

1 913,57 |

2 067,22 |

1 745,32 |

1,16 |

84,43 |

|

Акцизы на ввозимые товары |

53,97 |

62,09 |

78,24 |

65,00 |

1,45 |

83,08 |

|

Ввозные пошлины |

565,17 |

563,95 |

583,18 |

479,70 |

1,03 |

82,26 |

|

Прочие |

1 924,61 |

2 295,84 |

1 646,48 |

1 316,82 |

0,86 |

79,98 |

|

Расходы, всего |

15 620,25 |

16 416,45 |

16 420,30 |

11 370,21 |

1,05 |

69,24 |

|

Общегосударственные вопросы |

1 117,63 |

1 095,59 |

1 162,43 |

814,63 |

1,04 |

70,08 |

|

Национальная оборона |

3 181,37 |

3 775,35 |

2 852,27 |

1 929,45 |

0,90 |

67,65 |

|

Национальная безопасность и правоохранительная деятельность |

1 965,62 |

1 898,66 |

1 918,02 |

1 304,35 |

0,98 |

68,00 |

|

Национальная экономика |

2 324,24 |

2 302,09 |

2 460,06 |

1 369,34 |

1,06 |

55,66 |

|

Жилищно-коммунальное хозяйство |

144,12 |

72,24 |

119,48 |

97,44 |

0,83 |

81,55 |

|

Охрана окружающей среды |

49,66 |

63,08 |

92,36 |

86,01 |

1,86 |

93,13 |

|

Образование |

610,60 |

597,82 |

614,96 |

485,79 |

1,01 |

79,00 |

|

Культура, кинематография |

89,92 |

87,33 |

89,69 |

63,57 |

1,00 |

70,88 |

|

Здравоохранение |

515,99 |

506,34 |

439,85 |

357,97 |

0,85 |

81,39 |

|

Социальная политика |

4 265,29 |

4 588,48 |

4 991,99 |

3 452,53 |

1,17 |

69,16 |

|

Физическая культура и спорт |

72,96 |

59,55 |

96,14 |

39,10 |

1,32 |

40,67 |

|

Средства массовой информации |

82,11 |

76,61 |

83,21 |

58,93 |

1,01 |

70,82 |

|

Обслуживание государственного и муниципального долга |

518,71 |

621,26 |

709,16 |

621,26 |

1,37 |

87,61 |

|

Межбюджетные трансферты |

682,03 |

672,04 |

790,69 |

689,83 |

1,16 |

87,24 |

|

Дефицит (-)/Профицит (+) |

- 1 961,01 |

- 2 956,41 |

- 1 331,39 |

2 615,94 |

0,68 |

- 196,48 |

Среди не нефтегазовых доходов наибольшая доля приходится на НДС – 56%, около 10% приходится на акцизы, 8,4% составляет налог на прибыль, 18% приходится на прочие доходы (рисунок 2).

Рисунок 2 – Структура доходов Федерального бюджета Российской Федерации в 2017 году, %

Рисунок 3 – Структура не нефтегазовых доходов Федерального бюджета РФ в 2017 году, %

По всем статьям доходной части Федерального бюджета за период 2015-2017 гг. наблюдается положительный темп роста, за исключением прочих доходов (сокращение на 14%). Расходная часть бюджета за аналогичный период увеличилась на 5%. Наблюдается превышение темпов роста доходов над темпами роста расходов в исследуемом периоде.

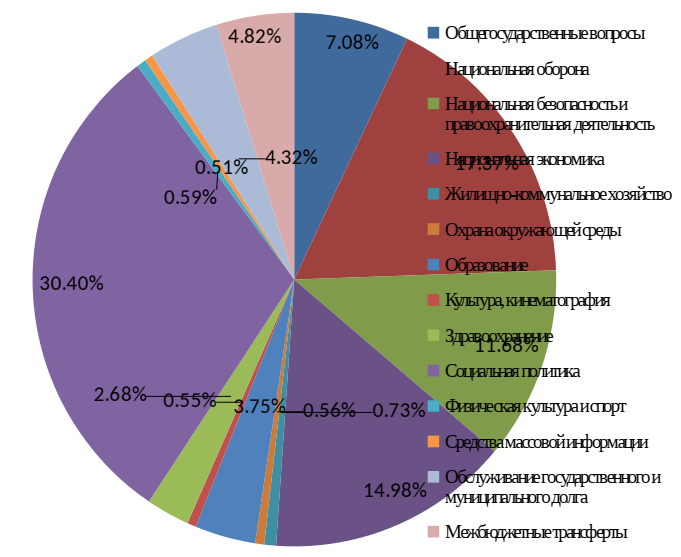

Стоит отметить, что наибольший рост в 2017 году по сравнению с 2015 годом приходится на расходы, связанные с охраной окружающей среды на 85%, обслуживанием государственного и муниципального долга на 37%, физическую культуру и спорт на 32%. При этом в структуре расходной части Федерального бюджета по-прежнему наибольшую долю занимают расходы на социальную политику – 30,4%, на национальную оборону – 17,37%, национальную экономику – 14,98%. Более подробно структура расходов представлена на рисунке 4.

Рисунок 4 – Структура расходов Федерального бюджета РФ в 2017 году, в %

Сокращение расходов за исследуемый период наблюдается по таким статьям как здравоохранение на 14%, жилищно-коммунальное хозяйство на 17%, национальная оборона на 10%.

Итоговое соотношение расходной и доходной частей Федерального бюджета за 2015-2017 гг. характеризуется его дефицитом, что составляет 1 331,39 млрд. руб. в 2017 году против 1 961 млрд. руб. в 2015 году (сокращение на 32%). Однако уже по итогам 3 квартала 2018 года стоит отметь увеличение дефицита бюджета до 2 615,94 млрд. руб.

Исходя из текущего состояния Федерального бюджета, перейдем к рассмотрению основных его характеристик на 2019-2021 гг.

Основные характеристики федерального бюджета на 2019 - 2021 гг. представлены в документе «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов» (утв. Минфином России) [1]. Согласно данному документу в 2019 году ожидается увеличение доходов федерального бюджета по отношению к ВВП, что связано с предполагаемыми изменениями налогового законодательства и изменением макроэкономических показателей из-за предполагаемого снижения цены на нефть (таблица 3).

Таблица 3

Доходы Федерального бюджета в 2019-2021 гг. (млрд. руб.)

|

2019 г. |

2020 г. |

2021 г. |

Темп прироста, % (2021/2019) |

|

|

ДОХОДЫ, ВСЕГО |

19 969,30 |

20 218,60 |

20 978,00 |

5,05 |

|

НЕФТЕГАЗОВЫЕ ДОХОДЫ |

8 298,20 |

7 936,30 |

8 018,20 |

-3,37 |

|

НЕНЕФТЕГАЗОВЫЕ ДОХОДЫ |

11 671,10 |

12 282,30 |

12 959,80 |

11,04 |

|

Связанные с внутренним производством |

5 916,30 |

6 216,40 |

6 577,90 |

11,18 |

|

НДС на товары, реализуемые на территории Российской Федерации, в т.ч: |

3 986,40 |

4 279,30 |

4 609,40 |

15,63 |

|

повышение ставки НДС с 18% до 20% |

256,9 |

359,8 |

387,5 |

50,84 |

|

Акцизы на производимые товары, в т.ч. |

969,6 |

959,1 |

948,8 |

-2,15 |

|

повышение норматива зачисления акцизов на крепкий алкоголь в бюджеты субъектов РФ |

-59 |

-62,1 |

-65,6 |

11,19 |

|

поэтапная передача акцизов на нефтепродукты в бюджеты субъектов Российской Федерации |

-57 |

95,6 |

||

|

Налог на прибыль |

960,3 |

978 |

1 019,70 |

6,19 |

|

Связанные с импортом |

3 667,50 |

3 916,90 |

4 204,60 |

14,64 |

|

НДС на ввозимые товары в т.ч.: |

2 913,30 |

3 115,90 |

3 348,70 |

14,95 |

|

повышение ставки НДС с 18% до 20% |

268,5 |

287,1 |

308,6 |

14,93 |

|

Акцизы на ввозимые товары |

98,7 |

106,3 |

111,9 |

13,37 |

|

Ввозные таможенные пошлины |

655,5 |

694,7 |

744 |

13,50 |

|

Прочие доходы |

2 087,30 |

2 149,00 |

2 177,30 |

4,31 |

В последующие годы ожидается постепенное снижение доли нефтегазовых доходов, что обусловлено рядом факторов: снижением объемов добычи и экспорта нефтегазовой продукции; введением налога на дополнительный доход от добычи углеводородного сырья, что приведет к снижению поступлений налога на добычу полезных ископаемых при добыче на льготируемых месторождениях и другие.

Структура ненефтегазовых доходов в 2019 - 2021 годах остается стабильной при незначительном росте доли НДС (на 2,3 п.п.) и одновременном снижении доли акцизов на товары, производимые на территории Российской Федерации (на 1,0 п.п.) в результате передачи части акцизов в бюджеты субъектов Российской Федерации: норматив зачисления акцизов на крепкий алкоголь в бюджеты субъектов с 2019 года повысится с 50 до 80 процентов, норматив зачисления акцизов на нефтепродукты будет постепенно увеличиваться начиная с 2020 года, и к 2024 году будет доведен до 100% [1] .

Эти меры в соответствии с целями и задачами бюджетной политики не только обеспечат положительный эффект с фискальной точки зрения, но и поспособствуют созданию положительных структурных изменений и устранению препятствий для сбалансированного развития экономики.

В решении проблемы бюджетного дефицита, ключевую роль играет налоговая политика, которая из-за этого приобретает ярко выраженную фискальную направленность

В результате основными направлениями налоговой политики становятся рост налоговой нагрузки и ужесточение налогового администрирования.

К мерам, приводящим к росту налоговой нагрузке можно отнести введение торгового сбора, а также системы «Платон» в 2015 г., планомерное внедрение механизма налогообложения недвижимости на основе кадастровой стоимости начиная с 2014 г. (организации) и 2015 г. (население), а также введенный в 2018 г. курортный сбор [2, с. 146]. Кроме того, с 1 января 2019 года базовая ставка налога на добавленную стоимость (НДС) вырастет с 18 до 20 процентов. По данным таблицы 2 видно, что увеличение ставки НДС принесет дополнительно 257 млрд. руб. в 2019 году. Эти средства должны пойти на медицину, образование, социальное обеспечение и культуру в рамках майского указа Президента. Планируемый объем расходов Федерального бюджета в 2019-2021 гг. представлен в таблицы 4.

Таблица 4

Расходы Федерального бюджета в 2019-2021 гг. (млрд. руб.)

|

2019 г. |

2020 г. |

2021 г. |

Темп прироста, % (2021/2019) |

|

|

РАСХОДЫ, ВСЕГО |

18 037 |

18 994 |

20 026 |

11,03 |

|

Общегосударственные вопросы |

1 406,50 |

1 428,50 |

1 539,90 |

9,48 |

|

Национальная оборона |

2 914,20 |

3 019,50 |

3 160,20 |

8,44 |

|

Национальная безопасность и правоохранительная деятельность |

2 247,40 |

2 216,60 |

2 295,90 |

2,16 |

|

Национальная экономика |

2 655,70 |

2 602,20 |

2 813,80 |

5,95 |

|

Жилищно-коммунальное хозяйство |

192,2 |

197,1 |

187,6 |

-2,39 |

|

Охрана окружающей среды |

197,1 |

230,9 |

267,5 |

35,72 |

|

Образование |

829,2 |

847,1 |

881,3 |

6,28 |

|

Культура, кинематография |

125,3 |

116,2 |

122,1 |

-2,55 |

|

Здравоохранение |

653,2 |

918,4 |

855,9 |

31,03 |

|

Социальная политика |

4 890,50 |

4 924,10 |

4 757,70 |

-2,72 |

|

Физическая культура и спорт |

54,7 |

54,9 |

49,5 |

-9,51 |

|

Средства массовой информации |

75 |

68,4 |

68,7 |

-8,40 |

|

Обслуживание государственного и муниципального долга |

852,1 |

967,6 |

1 095,00 |

28,51 |

|

Межбюджетные трансферты |

944,1 |

928,1 |

929,8 |

-1,51 |

К мерам ужесточения налогового администрирования можно отнести ужесточение последствий неуплаты налоговых и других фискальных платежей (повышение ставки пеней за просрочку уплаты налогов, начиная с 31 дня просрочки), консолидация неналоговых платежей в Налоговый кодекс РФ. Первым шагом в этом направлении следует считать возврат с 2017 г. страховых взносов (кроме «травматизма») в сферу налогового законодательства. Одной из важных особенностей неналоговых платежей (платежи за недра, экологические платежи, система «Платон» и пр.) является весьма слабый механизм администрирования платежей. Поэтому консолидация неналоговых платежей в Налоговый кодекс РФ позволит улучшить качество их администрирования, попутно пополняя казну дополнительными суммами пеней и штрафов.

Кроме того, одними из направлений налоговой политики являются усиление борьбы с теневой экономикой, развитие электронных технологий контроля экономической деятельности, в том числе для целей налогообложения. Здесь следует отметить внедрение с 2015 г. автоматизированной системы АСК НДС-2, которая дала налоговым органам новые и весьма широкие возможности анализа хозяйственных связей налогоплательщиков с контрагентами, использование с 1 июля 2016 г. электронного ресурса ЕГАИС для контроля розничных продаж подакцизной алкогольной продукции, внедрение с 1 июля 2017 г. онлайн-касс. Все эти меры открывают большие возможности контроля налоговыми органами за хозяйственной деятельностью юридических и физических лиц [2, с. 147-149].

Подведя итог, можно сказать, что дальнейшее совершенствование финансовых и бюджетных механизмов позволит выйти российской экономике из кризиса и перейти к инновационному развитию.

3. Пути совершенствования финансовой политики РФ

Реформирование бюджетно-налоговых отношений является важнейшей составной частью проводимых в России социально-экономических преобразований. Ведь, успех экономической стабилизации в стране зависит от создания оптимального механизма бюджетно-налоговых отношений, обеспечения действительного сочетания интересов на всех уровнях бюджетной системы, от достижения подлинного финансового равноправия всех органов власти в значительной мере зависит

Бюджетно-налоговая политика, система регулирующая экономику посредством изменений государственных расходов, налогов и состояния государственного бюджета с целью изменения реального объема производства и занятости, контроля над инфляцией и ускорения экономического роста. По опыту зарубежных стран хорошо прослеживается зависимость проведенных налоговых новаций в системе налогообложения и рост мировых показателей страны, таких как ВВП на душу населения, снижение уровня безработицы и контроль уровня инфляции. [1]

Темпы роста ВВП на 2019 год в еврозоне ожидается в границах 0,7%-1,3%. Уровень безработицы ожидается в пределах 8,3%-8,8%. Плавное улучшение будет наблюдаться за счет оптимизации миграционных условий и улучшения финансовой составляющей в компаниях, которые начнут активнее создавать рабочие места. Данные показатели свидетельствуют о эффективном проведение бюджетно-налоговой политики. Зарубежным странах характерно постоянно усовершенствование налоговой базы, с закреплением ее на законодательном уровне.

Примером одной из стран может служить США, где период посткризисного восстановления практически завершен: уровень безработицы достиг предкризисных минимумов, индикаторы инфляции приближаются к целевому уровню. Сильными сторонами экономической системы США является реализация реформы налогового сектора, уплотнение сектора занятости, улучшение инвестиционной составляющей внутри небольших форм бизнеса и активизация потребительского спроса. Федеральная Резервная Система США, пересмотрит процентную ставку на повышение трижды в 2019 году. А из этого следует, что на прогнозном горизонте можно ожидать постепенного ужесточения условий внешних заимствований для стран с формирующимися рынками, в том числе и для России.

По сравнению с еврозоной, финансовые показатели России находятся не на высоком уровне, это выражается в высоком уровне безработице и низком показателе ВВП. Россию по ВВП на душу населения обогнал даже Китай, у которого население в 10 раз больше. Также можно сделать вывод, что экономика многих стран в разы сильнее. Согласно последним новостям на конец марта, министр Минэкономразвития Максим Орешкин ожидает по итогам года роста ВВП всего лишь на 2%. Данные показатели говорят о неверно проводимой бюджетно-налоговой политике в стране. Сам бюджет России, составленный на 2019 год является дефицитным и состоит из доходов казны, состоящей 15,26 триллионов рублей, и расходов — 16,53 триллионов. Дефицит бюджета равен 1,27 триллионам.[2]

Налоги при этом составляют 73 % всех поступлений в бюджет. Остальную часть составляют доходы от внешнеторговой деятельности (22, 4 %). Проводимые реформы в стране, такие как, повышение пенсионного возраста, планируемое увеличение ставки НДФЛ, в отдельных регионах введение курортного сбора, а также изменения в налоговой отчетности приводит к негативному отношения граждан к властям страны.

В это же время расходная часть Бюджета России 2019 года направлена на обслуживание государственного аппарата. Если сложить финансирование чиновников, армии и спецслужб, то данные статьи расхода составят 37,5% расходов казны. Формально расходы на социальную политику стоят на первом месте в бюджете России, но обеспечение самого государства разбито на несколько разделов и в сумме оказывается намного выше. Расходы на образование и здравоохранение в сумме составляют всего 7% расходов казны, что совершенно не говорит о заботливом отношении государства к своему народу. Рост ВВП обещают всего 2%, но это очевидно недостаточно, чтобы полноценно восстановить экономику страны.

Если говорить по статьям, то ожидается рост внутреннего государственного долга по госгарантиям в трехлетний период. На начало 2020 года он будет на уровне 2,375 трлн рублей, в 2020 году — 2,424 трлн рублей и в 2022 году вырастет до двух с половиной триллионов рублей. Также ожидается увеличение внешнего госдолга: до $34,1 млрд (€28,9 млрд) в 2020 году, $35,3 млрд (€29,9 млрд) — в 2021 году и $36,5 млрд (€30,9 млрд) в 2022 году. Главной задачей на предстоящий период 2019-2021 гг. является обеспечение плавного перехода к полностью рыночному финансированию дефицита бюджета. [3]

Источниками финансирования дефицита бюджетов субъектов, по обещаниям государства, в рассматриваемом периоде будут являться ценные бумаги, кредиты от кредитных организаций, изменение остатков средств на счетах по учету средств бюджетов субъектов, и прочие источники финансирования.

Тем не менее, ниже желаемых остаются темпы роста доходов наиболее уязвимых слоев населения, восстановление инвестиционной активности идет неоднородными темпами, сохраняются значительные структурные ограничения для динамичного и сбалансированного развития. Что касаемо внешней экономики, то условия ее развития в предстоящий трехлетний период будут конечно же сложными: внешний спрос останется сравнительно слабым, так же как не прогнозируется и существенного улучшения ценовой конъюнктуры на традиционных экспортных рынках, по прежнему распространению санкций в сторону нашей страны. Кроме того, условия финансирования на мировых рынках будут ужесточаться вслед за постепенной нормализацией денежно-кредитной политики центральными банками развитых стран.

Не будем забывать, что основополагающей целью совершенствования фискальной политики является развитие расходной части бюджета и снижение налоговой нагрузки на общество. Для данной цели необходимо:

- провести выделение бюджетных средств на государственные инвестиции;

- проработать законодательную базу в области налогообложения;

- проводить прозрачную политику налогообложения, понятную всем слоям населения;

- упростить расчёт и порядок взимания налогов;

- сократить расходы на обслуживание государственного аппарата;

- отказаться от поддержки нерентабельных предприятий;

- повысить эффективность социальных условий;

- отказаться от налогов, обслуживание которых несет больше расходов, чем их составляющая;

- разработать программы помощи бедным слоям населения.

Одной из главных задач бюджетно-налоговой политики России является эффективное формирование расходов. Расходы необходимо распределять для получения максимально полезного результата и при этом мог быть осуществлен план финансирования бюджетных организаций и поддержка бедных слоев населения. Поддержание таких статей затрат как здравоохранение и образование будет создавать благоприятную среду для жителей страны, тем самым укрепляя гражданское общество в целом.

Таким образом, главной задачей на сегодняшний день для правительства РФ является создание эффективной и эластичной налоговой системы, обеспечивающей экономическую стабильность на среднесрочный и долгосрочный период. Главными целями налоговой политики являются поддержка вложений, улучшение человеческого капитала, увеличение значения активности предпринимателей.

Заключение

Политика в области финансов представляет собой необходимый компонент экономической политики. Эти мероприятия проводятся на мировом (международном), государственном, региональном уровнях, а также на предприятиях, в организациях, у индивидуальных предпринимателей и отдельных домохозяйствах.

От сбалансированности государственной финансовой политики зависит развитие всей экономики и отдельных ее отраслей (промышленности, сельского хозяйства). В государственной финансовой политике опора делается на стратегические и тактические направления, которые определяют потенциалы использования финансовых средств и предполагают решение ведущих задач, которые являются результатом анализа развития экономики и социальной сферы.

Финансовая политика государства предоставляет условия, при которых финансовые ресурсы будут максимально сформированы; вводит оптимальное распределение и использование этих ресурсов; контролирует и стимулирует финансовыми методами социальные и экономические процессы; приводит в соответствие изменяющиеся цели, задачи курса (стратегии) развития и финансового механизма; разрабатывает результативную систему управления финансовыми средствами.

Определение эффективности проводимой финансовой политики – крупная научная и практическая проблема. Объективных финансовых критериев, в полной мере отражающих эффективность финансовой политики, не выработано. Финансовые мероприятия сами по себе производны от состояния экономики, производства и товарного обращения. Следовательно, эффективность финансовой политики состоит, прежде всего, в том, насколько безболезненно для хозяйства мобилизованы доходы и насколько результативно они потрачены.

Способы и приемы, с помощью которых государство влияет на финансовые отношения или проводит финансовую политику (используя финансовые средства), форма проявления функций финансов на практике, в реальной жизни – финансовый механизм. Чтобы создать эффективный финансовый механизм, государство должно соотнести его с требованиями финансовой политики, который, в свою очередь, позволит повысить результативность самой этой политики. Финансовый механизм – активный элемент в системе управления экономикой и финансами в обществе. В любом государстве для реализации финансовой политики, успешного ее проведения в жизнь финансовый механизм используется как элемент управления и регулятор экономических отношений.

В настоящее время в РФ наблюдается стабилизационная политика в области финансов, которая направлена на устойчивость развития экономики (сглаживая внешние и внутренние факторы) и рациональное, оптимальное распределение и перераспределение финансовых средств. Современная политика Российской Федерации в области финансов направлена на переход от модели экспорта сырья к инновационному типу развития экономики, ориентированному на население государства и высоким темпам роста экономики в долгосрочном периоде. Ведущее место в ней отводится бюджетной политике, которая играет определяющую роль в формировании финансовой базы развития государства и обеспечении достойных условий жизни для его граждан.

Главные проблемы финансовой политики России: несбалансированность бюджетов всех уровней и государственных внебюджетных фондов; несовершенство налоговой системы; низкие показатели инвестиционного финансирования; отсутствие единства денежно-кредитной и финансовой политики; нестабильность валютного курса рубля; неэффективное использование государственной собственности.

Список использованных источников

Описание статьи из периодического издания

- Абрамова М.А., Дубова С.Е., Звонова Е.А., Ларионова И.В., Масленников В.В Основные направления единой государственной денежно-кредитной политики на 2018 г. И период 2019 и 2020 гг.: мнение экспертов финансового университета // Экономика. Налоги. Право, т. 11, №. 1, 2018, С. 6-19.

- Е. Е. Кацуба. Ужесточение налоговой политики в России после финансового кризиса 2014 года // Аллея науки: журнал. – 2018. – Том 8 №5 (21). – С. 145-149;

- Крадинов, П.Г. Долгосрочная сбалансированность бюджетной системы: факторы, условия, риски//Научно-исследовательский финансовый институт. Финансовый журнал. 2016. № 1. С. 129-134.

- Крутова, С.Г. Совершенствование процесса управления государственными и муниципальными финансами / Современные проблемы социально-экономического развития сборник материалов 4-й Международной научно-практической конференции. 2017. С. 103-107.

- Кувалдина, Т. Б. Управление государственными финансами: разработка и реализация государственных программ в Российской Федерации/Т. Б. Кувалдина//Вестник Сибирского института бизнеса и информационных технологий. 2016. -№2 (18). -С. 34 -39.

- Л. М. Пучкова. Финансовая политика России на современном этапе // Экономические науки – Вестник Российского университета кооперации. – 2016. – №1 (19). – С. 83-86;

- Лыткина, О.В. Роль финансовой политики в развитии отношений в области государственных финансов / О.В. Лыткина // Устойчивое развитие науки и образования. 2017. № 9. С. 79-82.

- Силуанов А.Г. Задачи финансовой политики Российской Федерации на среднесрочную перспективу // Финансы: Теория и Практика, Т. 21, №. 3, 2017, С. 50-56.

Описание электронных источников

- Белостоцкий А.А. Финансовая политика и управление государственными финансами в РФ // Политика, экономика и инновации. 2018. №2 (19). URL: https://cyberleninka.ru/article/n/finansovaya-politika-i-upravlenie-gosudarstvennymi-finansami-v-rf (дата обращения: 01.03.2019).

- Булочник Ю.В., Безгласная Е.А. Инструменты бюджетно-налоговой политики и эффективность их применения в современной экономике России [Электронный ресурс]. – Режим доступа: http://econf.rae.ru/article/6432

- Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов" (утв. Минфином России) / Официальный сайт справочно-правовой системы консультант плюс / URL: http://www.consultant.ru/document/cons_doc_LAW_30839 (дата обращения: 18.12.2018);

- Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2018 год и на плановый период 2019 и 2020 годов [Электронный ресурс]. – Режим доступа: http://minfin.ru/ru/document/?id_4=119695&area_id=4&page_id=2104&popup=Y#ixzz5J5zyvL5i

- Официальный сайт Министерства Финансов Российской Федерации [Электронный ресурс] / URL: https://www.minfin.ru/ru/ (дата обращения: 18.12.2018).

- Трутнева Е.В. Совершенствование финансовой системы Российской Федерации: проблемы и перспективы // Политика, государство и право. 2016. № 5 [Электронный ресурс]. URL: http://politika.snauka.ru/2014/05/1664 (дата обращения: 07.02.2019).

- Федеральная служба государственной статистики - анализ [Электронный ресурс]. – Режим доступа : http://www.gks.ru/

- Стратегии поведения руководителей предприятия в условиях конфликтной деятельности

- Операции и принципы деятельности коммерческих банков

- Выбор стиля руководства в организации (Теоретические аспекты стиля руководства )

- Опрос как метод маркетингового исследования.

- Интернет-маркетинговые решения по ведению туристического бизнеса (Сущность и тенденции интернет-маркетинга)

- Принципы эффективного планирования деятельности предприятия (Основные принципы эффективного планирования предприятия.)

- Процессор персонального компьютера. Назначение, функции, классификация процессора (НАЗНАЧЕНИЕ, ФУНКЦИИ И КЛАССИФИКАЦИЯ ПРОЦЕССОРОВ)

- .Организация страхового дела в РФ.

- Роль мотивации в поведении организации(Теоретические аспекты управления мотивацией персонала)

- Классификация языков программирования высокого уровня ( История развития высокоуровневых языков программирования )

- Цель и задачи налогового учета (Понятие, сущность и цели ведения налогового учета )

- Страхование ответственности и проблемы его развития в РФ(Понятие и сущность страхования ответственности)