Оборотные фонды предприятия и эффективность их использования

Содержание:

ВВЕДЕНИЕ

Каждое предприятие, осуществляющее финансово-хозяйственную деятельность, должно располагать необходимым объемом оборотных фондов. Данные фонды позволяют осуществлять производственную деятельность и реализацию продукции/ услуг.

Сущность оборотных фондов можно охарактеризовать через их экономическую роль, за счет того, что они обеспечивают воспроизводственный процесс. Оборотными активами являются денежные средства, которые авансированы в оборотные производственные фонды и фонды обращения.

Оборотные фонды – это высоколиквидные, быстро реализуемые активы. В их составе средства производственного назначения и вспомогательные активы. Их отличие от внеоборотных в том, что они в любой момент производства, переносят свою стоимость на его цену, либо на цену предоставления услуг. Если предприятие не располагает необходимым количеством оборотных фондов – нормальная деятельность такого предприятия невозможна. Также и переизбыток оборотных фондов может привести к потери денежных средств.

Представленная тема курсовой работы является актуальной, так как оборотные фонды используются в производственном процессе предприятия и без них невозможно обеспечить эффективную деятельность предприятия. От того, насколько эффективно используются оборотные фонды, зависит непрерывность производственно - коммерческого цикла.

Следовательно, для того, чтобы деятельность предприятия приносила положительный финансовый результат, необходимо постоянно проводить анализ состояния и эффективности использования оборотных фондов, определять факторы, которые негативно воздействуют на данные виды фондов и определять направления их снижения.

Целью написания курсовой работы является проведение анализа оборотных фондов в ООО «Зеленый лес» и разработка направлений по повышению эффективности их использования.

Для достижения поставленной цели были определены следующие задачи, которые необходимо решить в процессе написания курсовой работы:

- рассмотреть понятие и классификацию оборотных фондов предприятия;

- изучить информационную базу анализа оборотных фондов;

- определить механизм управления оборотными активами предприятия;

- проанализировать основные экономические показатели ООО «Зеленый лес»;

- провести анализ состава структуру и динамику оборотных фондов;

- проанализировать эффективность использования оборотных фондов;

- разработать рекомендации по повышению эффективности использования оборотных фондов и оценить их эффективность.

Объектом исследования курсовой работы являются оборотные фонды.

Предмет исследования – эффективность использования оборотных фондов ООО «Зеленый Лес».

При написании работы использовались следующие методы: горизонтальный и вертикальный анализ, коэффициентный анализ, факторный анализ, группировка и сравнение.

Поставленная цель и задачи курсовой работы определили ее структуру, которая состоит из введения, трех глав, заключения и списка использованной литературы.

Глава 1 Теоретические и методические основы оборотных фондов

1.1 Понятие и классификация оборотных фондов предприятия

Любой компании для осуществления финансово-хозяйственной деятельности необходимо располагать определенными ресурсами. Это необходимо для производства продукции / оказания услуг, что в результате позволит извлечь планируемую прибыль. На предприятии такими ресурсами являются фонды. Именно фонды находятся на балансе предприятия, принимают участие в производственном процессе и имеют экономическую ценность для предприятия. Фонды предприятия имеют свою структуру и методику исследования. Оптимальность применения ресурсов компании, от которой находится в зависимости финансовое состояние хозяйствующего субъекта, можно проследить через анализ фондов предприятия [15, c. 153].

Финансовые, материальные и нематериальные фонды – это разновидности ресурсов организации по форме их действия. К материальным ценностям относятся основные средства, незавершенное производство и строительство, запасы сырья и готовой продукции. Нематериальные фонды – это неосязаемые ресурсы, участвующие в хозяйственной деятельности и также воздействующие на образование прибыли: права, патенты, товарные знаки. К финансовым активам можно также отнести денежные средства организации в национальной (и не только) валюте, дебиторская задолженность и вложения.

Классификация фондов по балансовому признаку делит их на оборотные и внеоборотные. Различие состоит в сроках оборачиваемости. Если фонды имеют срок использования 12 месяцев – их относят к оборотным, если они многократно участвуют в производстве – это внеоборотные фонды.

В рамках представленного исследования необходимо рассмотреть сущность и анализ именно оборотных средств. От того, в каком состоянии находятся основные средства зависит эффективность деятельности предприятия, то есть производство продукции или оказание услуг.

Оборотные средства предприятия – это часть имущества, которая однократно участвует в процессе производства, сразу же переносит стоимость на себестоимость производимой продукции, требует восстановление после каждого производственного цикла, характеризуется краткосрочным сроком использования до 12 месяцев [21, c. 106].

Оборотные средства также называют мобильными средствами или оборотным капиталом. Оборотные средства являются ресурсами, которые участвуют при производстве продукции. Данные ресурсы могут быть выражены в стоимостном или натуральном значении. Оборотные средства должны постоянно обновляться.

Оборотные средства могут быть представлены в материально-вещественной форме и делятся на определенные элементы. Так к производственным фондам относятся:

- производственные запасы;

- незавершенное производство и полуфабрикаты;

- будущие затраты.

В производстве запасы применяются как предметы труда. Каждый производственный цикл они участвуют в производстве и полностью используются. В этом заключается особенность производственных запасов – переносить свою стоимость на себестоимость производства. Учет производственных запасов на предприятии должен осуществляться в соответствии с Положением по бухгалтерскому учету.

В составе материально-производственных запасов можно выделить готовую продукцию. Данный актив образуется в результате производственной деятельности предприятия. При этом ее качественные особенности соответствуют требованиям договора или условиям прочих документов.

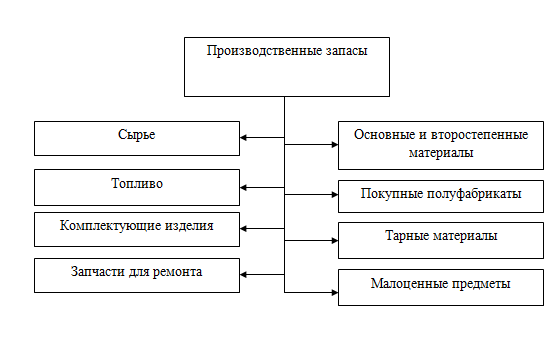

Основными элементами, которые участвуют в производственном процессе, являются производственные запасы. Состав производственных запасов представим на рисунке 1.

Рисунок 1 - Состав производственных запасов

Товары являются составной частью ресурсов производства, купленных или полученных от сторонних физических или юридических субъектов. Они (товары), как и готовая продукция компании, в результате будут проданы.

По определению, незавершенное производство - это продукция, товары или изделия, которые не прошли всех нужных этапов обработки, которые предусмотрены для них технологией [13, c. 145]. Следовательно, к нему могут относиться следующие виды продукции:

- сырье и полуфабрикаты, переработка которых была уже начата с целью превращения их в готовую продукцию;

- неукомплектованные изделия;

- товары, которые не прошли техническую приемку или необходимые испытания;

- законченные работы (услуги), которые еще не были приняты заказчиком.

По-другому говоря, незавершенное производство в бухгалтерском учете - это стоимость нацеленных в производство расходов (материалов, потребленных ресурсов, амортизационных отчислений, начисленной работникам заработной платы) и иных затрат по продукции, производство которой уже началось, однако на отчетную дату еще не было завершено.

Расходы будущих периодов – это невещественные элементы определенных оборотных фондов, в них входят: затраты на подготовку, освоение новой продукции за квартал, год. Но сами они относятся на продукцию будущего периода.

Фонды обращения состоят из:

- готовой продукции на складах;

- отгруженной продукции;

- денежных средств;

- средств в расчетах с потребителями продукции.

Структура оборотных фондов представляет собой соотношение между различными частями оборотных средств. Для нормальной работы предприятия необходимо соотношение оборотных фондов и фондов обращения – 4:1. В структуре производственных запасов по промышленности основное место занимают именно сырье и основные материалы, около 3% доли запчасти и тары. Производственные запасы имеют наиболее высокий удельный вес непосредственно в топливно- и материалоемких отраслях [20, c. 103].

Состав и структура оборотных фондов предприятия будет зависеть от отрасли, в которой оно функционирует, от характера деятельности. Также нужно учитывать производственную деятельность предприятия, особенности сбыта и снабжения, расчеты с покупателями и поставщиками.

Проведение анализа оборотных фондов является важной частью анализа бухгалтерской отчетности предприятия. Подобный анализ позволят сделать выводы об имущественном и финансовом положении организации. При проведении данного анализа необходимо учитывать то, что могут возникать различного рода проблемы. Подобного рода проблемы влияют на конечный результат и могут искажать выводы.

Таким образом, после изучения данного вопроса можно сделать заключение: оборотные фонды делятся на оборотные фонды (производственные запасы, незавершенное производство, расходы будущих периодов) и фонды обращения (готовая продукция на складах, продукция отгруженная, дебиторская задолженность, денежные средства).

1.2 Основные этапы анализа оборотных фондов

Оборотным средствам отводится решающая роль в функционировании эффективной деятельности предприятий, в обеспечении его финансовой устойчивости и платежеспособности, увеличения показателей прибыли и рентабельности. От эффективной мобильности оборотных фондов во многом зависит эффективность экономической деятельности предприятий. Задачи, связанные с оборачиваемостью оборотных фондов, повышения уровня их оборачиваемости и мобильности, сложны и многообразны и требуют глубокого исследования в этой области [9, c. 45].

Анализ оборотных средств, включает в себя ряд следующих этапов:

– нахождение потребности предприятий в оборотных средствах;

– выявление источников финансирования оборотных фондов;

– анализ степени влияния оборотных фондов на состояние ликвидности; – расчет оборачиваемости оборотных средств для нахождения предела эффективности их использования;

– анализ выручки и прибыли, полученных от использования оборотных средств.

В общепринятых методиках анализа, как правило, предполагается реализация вышеперечисленных этапов с помощью использования в качестве учетно-аналитических показателей лишь данные бухгалтерской финансовой отчетности предприятий. Формирование бухгалтерской финансовой отчетности происходит по правилам, установленным государственными нормативно-правовыми актами, и в ней не учитывается в полной мере информационные потребности менеджмента предприятий.

В этой связи, необходимо использовать для анализа оборотных фондов полученные данные управленческого учета, бюджеты и отчеты об их исполнении, в которых рассматриваются те же аспекты финансово-хозяйственной деятельности, что и в бухгалтерской финансовой отчетности, но следует учесть, что информационное наполнение бюджетов имеет отличие от информационного наполнения бухгалтерской финансовой отчетности.

Данные управленческого учета бюджетов и отчетов содержат не только финансовые, но и нефинансовые показатели и дают возможность оценки фондов предприятий не по наименьшему из двух показателей – себестоимости и рыночной цене, – а по каждому из них.

Данный факт позволит получить не только более подробную информацию для последующего анализа оборотных фондов, но и выработать новые, более совершенные способы при расчете необходимых показателей. В процессе формирования оборотных средств на предприятии необходимо уделить внимание ликвидности применяемой структуры фондов.

Осуществление производственно-финансовой деятельности связано с движением материальных ресурсов и денежных потоков. С одной стороны, входящие потоки ресурсов, необходимых для выполнения производственного плана, вызывают отток денежных средств, а с другой стороны, реализация выпущенной продукции приводит к притоку денежных средств. Таким образом, в результате использования оборотных средств, в производственно-финансовом цикле на отчетную дату, у предприятия складывается определенная структура оборотных фондов, которые сформированы для осуществления им своей деятельности и собранных им обязательств. В традиционном способе анализа ликвидности сравниваются фонды и пассивы бухгалтерского баланса, агрегированные в четыре группы по следующему принципу: фонды – по степени убывания ликвидности имущества, пассивы – по степени увеличения сроков погашения обязательств. Для того чтобы сделать вывод о ликвидности баланса, каждая из первых трех групп фондов должна быть не меньше соответствующих групп обязательств.

Таблица 1

Проведение группировки фондов для анализа ликвидности с использованием данных бухгалтерской финансовой отчетности

|

Актив |

Пассив |

||

|

Название группы |

Статья баланса |

Название группы |

Статья баланса |

|

Наиболее ликвидные фонды А1 |

Денежные средства, краткосрочные финансовые вложения, структурная дебиторская задолженность, векселя к получению |

Наиболее срочные обязательства П1 |

Кредиторская задолженность за вычетом структурной, авансов полученных, прочие краткосрочные обязательства |

|

Быстро реализуемые фонды А2 |

Краткосрочная дебиторская задолженность за вычетом структурной, сомнительной и векселей к получению, нормативные остатки готовой продукции и прочие фонды |

Краткосрочные пассивы П2 |

Краткосрочные кредиты и займы, авансы полученные, отложенные налоговые обязательства |

|

Медленно реализуемые фонды А3 |

Запасы за вычетом нормативных остатков готовой продукции и неликвидов, НДС по приобретенным ценностям |

Долгосрочные пассивы П3 |

Долгосрочные кредиты и займы |

|

Трудно реализуемые фонды А4 |

Внеоборотные фонды, долгосрочная дебиторская задолженность за вычетом структурной, сомнительная дебиторская задолженность и неликвиды |

Постоянные пассивы П4 |

Собственный капитал, структурная кредиторская задолженность |

Из таблицы, видно, что при детализации статей управленческого баланса появляется возможность группировки фондов и пассивов предприятий для последующего анализа оборотных средств более приемлемо условиям финансово-хозяйственной деятельности определенного предприятия

Принимая во внимание вышеизложенный подход, следует отметить, что он не всегда дает возможность принимать обоснованные и необходимые управленческие решения, т.к. сложившиеся на сегодняшний день условия, при которых предприятие осуществляет свою деятельность, не находят своего отражения во внешних формах бухгалтерской финансовой отчетности. Так, например, не используя дополнительные источники информации невозможно определить долю сомнительной дебиторской задолженности и ряд последствий при непогашении кредиторской задолженности. Здесь необходимо разделить дебиторскую и кредиторскую задолженности на задолженности - внешняя задолженность [17, c. 165].

А также образованные дебиторская и кредиторская задолженность во взаимоотношениях с различными контрагентами, которые принадлежат этому же собственнику, что и анализируемый субъект хозяйствования - внутренняя задолженность, т.к. в краткосрочном периоде часть кредиторской задолженности можно отнести к собственным источникам, а часть дебиторскую задолженность отнести в наиболее ликвидные фонды.

1.3 Основные показатели анализа оборотных фондов

Эффективное управление оборотными средствами имеет для компании важное значение по следующим причинам:

- величина оборотных средств у большинства компаний составляет больше половины всех ее фондов;

- решение вопросов, связанных с оборотными средствами, является непрерывным процессом и требует, в отличие от других сфер деятельности финансового директора, большего количества времени. Сумма, инвестируемая в каждую из позиций оборотных фондов, может ежедневно изменяться и должна тщательно контролироваться для обеспечения наиболее продуктивного использования денежных средств;

- оптимальное управление оборотными средствами ведет к увеличению доходов и снижает риск дефицита денежных средств компании;

- правильное управление оборотными средствами позволит максимизировать норму прибыли и минимизировать свою ликвидность и коммерческий риск. Для того, чтобы провести анализ оборачиваемости оборотных средств, необходимо использовать систему экономических показателей, среди которых выделяется оборачиваемость. Показатели оборачиваемости отражают структуру оборотных фондов предприятия и зависят от их видов, запасов товарно-материальных -ценностей, дебиторской задолженности [13, c. 152].

Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением выручки на счет предприятия.

Коэффициент оборачиваемости отражает какое число оборотов оборотными средствами необходимо совершить, чтобы обеспечить заданную выручку. Показатель можно найти следующим образом (1):

Коб=TR/Sоб, (1)

где Коб – коэффициент оборачиваемости,

TR – выручка (доход в стоимостном выражении),

Sоб – средняя стоимость оборотного капитала.

Выручка находится следующим образом:

TR=P*Q, (2)

где P – цена единицы продукции

Q – объем произведенной продукции в штуках.

Данные для расчета выручки отражены в отчете о финансовых результатах.

Среднюю стоимость оборотных фондов можно найти по следующей формуле:

Sоб = Sобнг+ Sобкг, (3)

где Sобнг – величина оборотного капитала на начало года,

Sобкг – величина оборотного капитала на конец года.

Данные для расчета средней стоимости оборотных фондов можно найти в бухгалтерском балансе.

Темп оборачиваемости – показывает сколько дней происходит один оборот.

То=Т/Коб, (4)

То – темп оборачиваемости,

Т – период (количество дней),

Коб – коэффициент оборачиваемости

Для целей анализа оборотных средств их делят на нормированные и ненормированные.

К нормированным относятся запасы, незавершенное производство и готовая продукция. Данные величины рассчитываются и их величина планируется. К ненормированным относят денежные средства – этот показатель невозможно точно запланировать.

Анализ оборотных средств позволяет разделить капитал на группы по ликвидности – способности обращаться в деньги. Денежные средства обладают абсолютной ликвидностью, остальные – высокой и средней (то есть необходимо некоторое время, чтобы, например, запасы обратились в денежные средства).

Рентабельность оборотного капитала – относительный показатель деятельности – отражает сколько прибыли приносит 1 руб., вложенный в оборотные средства предприятия.

Рентабельность = Прибыль, руб. / Средняя стоимость оборотных средств,

руб. (5)

Среднюю величину оборотных средств предприятия можно найти по следующей формуле:

Sоб = Sобнг+ Sобкг, (6)

где Sобнг – величина оборотного капитала на начало года,

Sобкг – величина оборотного капитала на конец года.

Обычно рентабельность оборотных средств предприятия рассчитывается, исходя из прибыли от реализации. Прибыль от реализации прописывается в отчете о финансовых результатах предприятия.

В целом, оборотные средства являются важной частью деятельности предприятия. Необходимо отслеживать их величину и анализировать эффективность использования.

Также для расчета можно использовать показатель продолжительности операционного цикла (ПОЦ). Показатель отражает период, в течение которого финансовые ресурсы находятся в материальной форме и в форме дебиторской задолженности. Продолжительность операционного цикла в днях оборота можно определить по следующей формуле (7):

ПОЦ = Сзз + Сдз, (7)

Под финансовым циклом подразумевается период, в продолжение которого денежные средства предприятия могут быть отвлечены из оборота. Продолжительность финансового цикла (ПФЦ) характеризует время, в течение которого инвестированный капитал участвует в финансировании операционного цикла. Расчет финансового цикла предприятия осуществляется следующим образом (8):

ПФЦ = ПОЦ – Скз (8)

В теоретического обзора пути повышения использования оборотных фондов. Существует методов оптимизации оборотных фондов для каждой капитала.

Таким образом, управление оборотными средствами включает в себя управление товарно-материальными запасами, дебиторской задолженностью, денежными средствами и краткосрочными вложениями (ценными бумагами). Управление оборотным капиталом включает управление оборотными средствами и краткосрочными обязательствами. Управление оборотным капиталом это регулирование величины различных типов оборотных фондов и краткосрочных обязательств.

2 Анализ эффективности использования оборотных фондов ООО «Зеленый лес»

2.1 Общая организационно-экономическая характеристика предприятия

Компания ООО «Зеленый лес» на собственных площадях занимается лесо- и деревообработкой уже более 10 лет. На своем производстве компания самое современное высокоточное оборудование, на котором производим полный цикл переработки древесины с применением качественных материалов от лучших европейских производителей.

Компания осуществляет следующие виды деятельности:

- закуп круглого леса «Пиловочника»;

- распил на пилораме;

- сушка древесины в сушильных камерах до определенной влажности;

- распил сухого материала и обработка его с четырех сторон;

- склейка щитов плит мебельных (полуфабриката);

- производство мебели.

Финансовый результат деятельности предприятий в итоге характеризуется показателями прибыли (убытка).

В таблице 3 приведен горизонтальный анализ отчета о финансовых результатах компании ООО «Зеленый лес» в 2016-2018 годах.

Результаты работы ООО «Зеленый лес», по данным годового отчета, в 2018 году оцениваются как удовлетворительные и соответствующие тенденциям развития отрасли.

Таблица 2

Горизонтальный анализ отчета о финансовых результатах компании ООО «Зеленый лес» в 2016-2018 годах, тыс.руб.

|

Показатель |

Значение |

Абсолютные отклонения, тыс.руб. |

Относительные отклонения |

||||

|

2016 год |

2017 год |

2018 год |

2017/ 2016 |

2018/ 2016 |

2017/ 2016 |

2018/ 2016 |

|

|

Выручка |

843610 |

903894 |

848032 |

60284 |

4422 |

7,15 |

0,52 |

|

Себестоимость продаж |

716314 |

775353 |

754094 |

59039 |

37780 |

8,24 |

5,27 |

|

Валовая прибыль (убыток) |

127296 |

128541 |

93938 |

1245 |

-33358 |

0,98 |

-26,21 |

|

Коммерческие расходы |

46377 |

32472 |

31997 |

-13905 |

-14380 |

-29,98 |

-31,01 |

|

Прибыль (убыток) от продаж |

80919 |

96069 |

61941 |

15150 |

-18978 |

18,72 |

-23,45 |

|

Проценты к получению |

126 |

73 |

54 |

-53 |

-72 |

-42,06 |

-57,14 |

|

Проценты к уплате |

7365 |

7661 |

5529 |

296 |

-1836 |

4,02 |

-24,93 |

|

Прочие доходы |

224143 |

172557 |

238470 |

-51586 |

14327 |

-23,01 |

6,39 |

|

Прочие расходы |

237040 |

184632 |

240285 |

-52408 |

3245 |

-22,11 |

1,37 |

|

Прибыль (убыток) до налогообложения |

60783 |

76406 |

54651 |

15623 |

-6132 |

25,70 |

-10,09 |

|

Налоговые выплаты |

15270 |

17050 |

12164 |

1780 |

-3106 |

11,66 |

-20,34 |

|

Чистая прибыль (убыток) |

45513 |

59356 |

42487 |

13843 |

-3026 |

30,42 |

-6,65 |

В 2018 году объем выручки от продажи товаров, продукции, работ, услуг по сравнению с 2016 годом повысился на 0,52%. Однако, тем роста себестоимости превышал темп роста выручки, что отразилось на валовой прибыли, которая в 2018 году сократилась на 26,21%, а прибыль от продаж снизилась на 23,45%. Конечный финансовый результат – чистая прибыль компании в 2018 году снизился на 3 026 тыс.руб. или 6,65%.

Факторами, которые повлияли на снижение прибыли, является снижение объемов производства продукции деревообработки на экспорт в связи с колебаниями спроса, а кроме того, увеличение стоимости сырья, материалов и ресурсов, негативно повлиявшее на результативность деятельности.

Не смотря на негативные тенденции, предприятие в 2018 г. занимало одно из лидирующих мест в РБ по выпуску продукции деревообработки.

В таблице 3 приведена динамика рентабельности компании ООО «Зеленый лес» в 2016-2018 годах.

Таблица 3

Динамика рентабельности компании ООО «Зеленый лес» в 2016-2018 годах, %

|

Показатель |

Значение |

Отклонения, % |

|||

|

2016 год |

2017 год |

2018 год |

2017/2016 |

2018/2016 |

|

|

Рентабельность реализованной продукции (рентабельность издержек) |

10,61 |

11,89 |

7,88 |

1,28 |

-2,73 |

|

Рентабельность производства |

20,37 |

21,53 |

14,58 |

1,16 |

-5,79 |

|

Рентабельность фондов (общая рентабельность) |

14,76 |

15,17 |

10,32 |

0,41 |

-4,43 |

|

Рентабельность внеоборотных фондов |

24,30 |

26,94 |

18,84 |

2,64 |

-5,46 |

|

Рентабельность оборотных фондов |

37,58 |

34,70 |

22,84 |

-2,88 |

-14,74 |

|

Рентабельность собственного капитала |

20,56 |

21,52 |

13,75 |

0,96 |

-6,81 |

|

Рентабельность продаж |

7,21 |

8,45 |

6,44 |

1,25 |

-0,76 |

|

Финансовая рентабельность |

15,39 |

16,72 |

10,69 |

1,33 |

-4,70 |

|

Рентабельность оборота |

9,59 |

10,63 |

7,30 |

1,04 |

-2,29 |

|

Норма прибыли |

5,40 |

6,57 |

5,01 |

1,17 |

-0,38 |

|

Фондорентабельность |

24,46 |

27,11 |

19,05 |

2,65 |

-5,41 |

|

Рентабельность перманентного капитала |

16,66 |

17,34 |

12,86 |

0,68 |

-3,80 |

Согласно данным таблицы 3, в результате снижения объемов прибыли, все показатели, характеризующие экономическую эффективность деятельности компании, в 2018 году значительно снизились. Падение продемонстрировали рентабельность продаж, фондорентабельности и рентабельность затрат. Негативные тенденции отмечены и в динамике финансовой рентабельности. Так, рентабельность собственного капитала сократилась на 6,81%, рентабельность оборотных фондов снизилась на 14,74%, а общая финансовая рентабельность снизилась на 4,7%.

Можно заключить, что на предприятии за отчетный период наблюдается негативная динамика финансовых результатов. Кроме того, все показатели, характеризующие экономическую эффективность деятельности компании, в 2018 году значительно снизились.

2.2 Анализ состава, структуры и динамики оборотных фондов

На следующем этапе была проведено ранжирование оборотных фондов ООО «Зеленый лес» по степени их ликвидности и по уровню риска.

В таблице 4 представлено ранжирование оборотных фондов по степени ликвидности и их сопоставление с пассивом баланса

Таблица 4

Ранжирование оборотных фондов по степени ликвидности

|

Тыс.руб. |

% |

|||||

|

2016 |

2017 |

2018 |

2016 |

2017 |

2018 |

|

|

1. Наиболее ликвидные фонды |

15671 |

21879 |

23617 |

9,69 |

9,94 |

9,87 |

|

1.1. Краткосрочные финансовые вложения |

100 |

0 |

0 |

0,06 |

0,00 |

0,00 |

|

1.2. Денежные средства |

15571 |

21879 |

23617 |

9,63 |

9,94 |

9,87 |

|

2. Быстрореализуемые фонды |

93778 |

122695 |

123698 |

57,98 |

55,72 |

51,70 |

|

2.1. Дебиторская задолженность |

92817 |

121722 |

123042 |

57,39 |

55,28 |

51,43 |

|

2.2. Прочие оборотные фонды |

961 |

973 |

656 |

0,59 |

0,44 |

0,27 |

|

3. Медленно реализуемые фонды |

52290 |

75631 |

91931 |

32,33 |

34,35 |

38,43 |

|

3.1. Запасы и затраты |

49932 |

73034 |

88107 |

30,87 |

33,17 |

36,83 |

|

3.2. НДС |

2358 |

2597 |

3824 |

1,46 |

1,18 |

1,60 |

|

4. Общая сумма оборотных средств |

161739 |

220205 |

239246 |

100,00 |

100,00 |

100,00 |

Данные таблицы 4 позволяют сделать вывод о том, что 9,87% от общей суммы оборотных фондов деревообрабатывающей компании относятся к наиболее ликвидным активам баланса, к категории быстрореализуемых фондов относится 51,7% от общей суммы оборотных фондов, а к категории медленно реализуемых фондов относится 38,43% от общей суммы оборотных фондов.

На основании полученных значений произведен расчет коэффициентов ликвидности (см. таблицу 5).

Таблица 5

Динамика показателей ликвидности ООО «Зеленый лес»

|

Показатель |

Норматив |

Значение показателей по годам |

||

|

2016 год |

2017 год |

2018 год |

||

|

Коэффициент абсолютной ликвидности |

0,2-0,5 |

0,04 |

0,03 |

0,02 |

|

Коэффициент быстрой ликвидности |

0,7-1,00 |

2,01 |

1,96 |

1,20 |

|

Коэффициент текущей ликвидности |

1,5-2,5 |

3,14 |

3,17 |

2,08 |

|

Общий показатель ликвидности |

>1 |

0,95 |

0,97 |

0,95 |

В 2018 году значение коэффициента текущей ликвидности (2,08) соответствует норме. При этом за анализируемый период, негативной тенденцией является тот факт, что за анализируемый период коэффициент снизился на 1,06. Значение коэффициента срочной ликвидности тоже соответствует норме – 1,2 при норме 1. Это говорит о наличии у организации ликвидных фондов, которыми можно погасить наиболее срочные обязательства. В течение всего периода коэффициент быстрой ликвидности укладывался в нормативное значение. Несоответствующим норме оказался коэффициент абсолютной ликвидности (0,02 при норме 0,1-0,7). При этом за анализируемый период коэффициент снизился на 0,02 доли единиц. В итоге, коэффициент общей ликвидности оказался не соответствующим норме, что отражает неспособность предприятия погасить все краткосрочные и долгосрочные финансовые обязательства перед кредиторами за счет всех текущих фондов.

На следующем этапе проведен анализ оборачиваемости совокупного и оборотного капитала деревообрабатывающей компании в анализируемом периоде.

По данным таблицы 6 проанализируем продолжительность совокупного капитала.

Таблица 6

Анализ продолжительности оборота совокупного капитала

|

Показатели |

Значение показателей по годам |

||

|

2016 год |

2017 год |

2018 год |

|

|

1. Выручка, тыс. руб. |

843610 |

903894 |

848032 |

|

2. Среднегодовая стоимость совокупного капитала, тыс. руб. |

411894 |

503793 |

529317 |

|

2.1 Оборотного капитала, тыс.руб. |

161739 |

220205 |

239246 |

|

3. Удельный вес оборотных фондов в общей сумме капитала |

39,27 |

43,71 |

45,20 |

|

4. Коэффициент оборачиваемости совокупного капитала, обороты |

2,05 |

1,79 |

1,60 |

|

4.1. Оборотного капитала, обороты |

5,22 |

4,10 |

3,54 |

|

5. Продолжительность оборота совокупного капитала, дни |

178 |

203 |

228 |

|

5.1 Оборотного капитала, дни |

70 |

89 |

103 |

Анализируя таблицу 6 можно сделать вывод, что интенсивность использования совокупного капитала в 2018 году по сравнению с 2016 годом снижается, так как наблюдается падение коэффициента оборачиваемости совокупного капитала на 0,45 оборотов, данные тенденции характерны и для оборотного капитала, оборачиваемость которого выросла в 2018 году по сравнению с 2016 годом на 33 дня, что было обусловлено с ростом производственного цикла, связанного с замедлением обращения запасов и дебиторской задолженности.

Для подтверждения вышеуказанных тенденций подробно проанализирована продолжительность оборотного капитала и его отдельных элементов деревообрабатывающей компании по таблице 7.

Таблица 7

Анализ продолжительности оборотного капитала

|

Значения показателей по годам |

|||

|

2016 год |

2017 год |

2018 год |

|

|

1.Оборотные фонды, тыс.руб. |

161739 |

220205 |

239246 |

|

49932 |

73034 |

88107 |

|

1.2. Дебиторская задолженность, тыс.руб. |

92817 |

121722 |

123042 |

|

1.3. Денежная наличность и краткосрочные вложения, тыс.руб. |

15671 |

21879 |

23617 |

|

2.Выручка от реализации продукции, тыс. руб |

843610 |

903894 |

848032 |

|

3.Продолжительность оборота оборотного капитала, дней |

70 |

89 |

103 |

|

3.1. Продолжительность оборота в запасах, дней |

22 |

29 |

38 |

|

3.2. Продолжительность оборота в дебиторской задолженности, дней |

40 |

49 |

53 |

|

3.3. Продолжительность оборота в денежной наличности и краткосрочных вложений, дней |

7 |

9 |

10 |

В целом интенсивность оборота оборотного капитала за 3 года уменьшилась, об этом свидетельствует то, что продолжительность оборота капитала увеличилась на 33 дня.

По отдельным элементам наблюдается увеличение продолжительности оборота дебиторской задолженности на 13 дней, это говорит о том, что предприятие неэффективно рассматривает будущих покупателей, тем самым подвергает предприятие риску.

Также значительно увеличилась продолжительность оборота денежной наличности и краткосрочных финансовых вложений на 10 дня, что в целом позитивно отражается на деловой активности.

Наибольшее сокращение скорости оборота продемонстрировали запасы деревообрабатывающей компании, по которым срок оборота увеличился практически в 2 раза. Длительность оборота запасов в 38 дней является некритичной для компании, тем не менее в целях оптимизации политики обращения необходимо исследовать уровень высокорисковых материальных запасов с длительным сроком хранения, что положительно отразится на долгосрочной политики управления ликвидностью и финансовой устойчивостью.

На заключительном этапе необходимо исследовать динамику рентабельности оборотного капитала предприятия.

Таблица 8

Анализ рентабельности оборотного капитала ООО «Зеленый лес»

|

Значения показателей по годам |

|||

|

2016 год |

2017 год |

2018 год |

|

|

Чистая прибыль, тыс. руб. |

45 513 |

59 356 |

42 487 |

|

Выручка от реализации, тыс. руб. |

843610 |

903894 |

848032 |

|

Среднегодовая стоимость оборотного капитала, тыс. руб. |

161739 |

220205 |

239246 |

|

Рентабельность оборота, % |

28,14 |

26,95 |

17,76 |

|

Рентабельность фондов с минимальным риском вложений, % |

290,43 |

271,29 |

179,90 |

|

Рентабельность фондов с малым риском вложений, % |

52,10 |

60,43 |

42,49 |

|

Рентабельность фондов с высоким риском вложений, % |

77,53 |

59,30 |

36,74 |

Приведенные данные в таблице 8 наглядно демонстрируют, что в исследуемом периоде рентабельность оборотных фондов с малым риском вложений снижается, как и общая рентабельность оборота, что позволяет сделать вывод о необходимости принятия мер по увеличению чистой прибыли по отношению к стоимости оборотного капитала.

На основании изучения источников формирования оборотного капитала предприятия сделан вывод о том, что вложения денежных средств в оборотные фонды деревообрабатывающей компании имеют высокорисковый характер. В процессе расчетов доказано, что несмотря на стабильные показатели финансовой устойчивости в перспективе компания может утратить свои позиции по причине ухудшающейся платежной дисциплины контрагентов и нерациональной политики формирования запасов.

2.3 Анализ эффективности использования оборотных фондов

Показатели оборачиваемости оборотных средств можно рассматривать в качестве результативного показателя с выделением факторов первого и последующих порядков. Продолжительность оборота оборотных средств зависит от среднего размера оборотных средств и выручки от реализации. Поэтому, общее изменение скорости оборота будет складываться из двух составляющих: среднегодовой размер оборотных фондов (Оакт.ср) - фактор первого порядка, и выручка от продаж (Qрп) - фактор второго порядка. Исходная факторная система имеет следующий вид:

, (9)

, (9)

где Вр - выручка от продажи продукции;

ОбС - среднегодовой остаток оборотных средств.

Исходные данные для факторного анализа приведены в таблице 9.

Таблица 9

Исходные данные для факторного анализа оборотного капитала

|

Показатель |

Базовый |

Отчетный |

|

1. Выручка, тыс. руб. |

903894 |

848032 |

|

2. Стоимость оборотного капитала, тыс.руб. |

220205 |

239246 |

|

3. Коэффициент оборачиваемости оборотного капитала, обороты |

4,10 |

3,54 |

Коб усл = Вр баз : ОбС отч = 903894 : 239246 = 3,78 оборотов

Коб баз = Вр баз :ОбС баз = 903894 : 220205= 4,1 оборота

∆Коб обс = Коб усл - Коб баз = 3,78 – 4,1 = - 0,32 оборота

∆Коб отч = Вр отч : ОбС отч = 848032: 239246 = 3,54 оборота

∆Коб вр = Коб отч - Коб усл = 3,54 – 3,78 = - 0,24 оборота

∆Коб = Коб отч - Коб баз = 3,54 - 4,1 = - 0,56 оборотов

Сделаем проверку: ∆К об =∆Коб обс + ∆Коб вр = - 0,24 + - 0,32 = - 0,56 оборотов

Полученные данные обобщены в таблице 10.

Таблица 10

Обобщение данных факторного анализа оборотного капитала ООО «Зеленый лес»

|

Показатель |

Период |

Изменение показателя |

|||

|

Базовый |

Отчетный |

Общее |

За счет изменения выручки |

За счет изменения среднегодовой стоимости оборотных средств |

|

|

Коэффициент оборачиваемости оборотных средств, оборотов |

4,10 |

3,54 |

- 0,56 |

- 0,24 |

- 0,32 |

По данным факторного анализа можно сделать вывод, что замедление оборачиваемости оборотных средств в 2018 году по сравнению с 2017 годом, обусловлено, прежде всего, ростом их среднегодовой стоимости. Поэтому организации нужно добиться сокращения нахождения средств в сфере производства и обращения, в результате чего произойдет ускорение оборачиваемости оборотных средств и, следовательно, улучшение финансового состояния хозяйства.

В таблице 11 сгруппированы проблемы политики управления оборотными активами и возможные последствия для ООО «Зеленый лес».

Таблица 11

Проблемы политики управления оборотными активами и возможные последствия для ООО «Зеленый лес»

|

Проблемы |

Последствия |

|

Растущая дебиторская задолженность и отсутствие системности в управлении ею |

Снижение деловой активности по причине задержек платежей от контрагентов и невозможности оперативно вывести денежные средства в оборот |

|

Отсутствие собственной структуры управления дебиторской задолженностью |

Задержки платежей контрагентов в результате неорганизованной работы могут привести к увеличению сроков платежей и, впоследствии, может привести к возникновению безнадежных долгов |

|

Высокий уровень запасов на балансе |

Отсутствие превентивного регулирования и нормирования запасов замедляет производственный и финансовый цикл из-за отсутствия достаточного объема денежных средств в обороте |

Подводя итоги проведенному анализу можно сделать следующие выводы:

1. Проанализировав динамику и структуру баланса можно заключить, можно заключить, что компания ведет работу по наращиванию собственного капитала, отказываясь от долгосрочных заемных средств, что в условиях кризиса, является объяснимой тенденцией. Тем не менее, необходимо отметить рост кредиторской и дебиторской задолженности компании, что негативно характеризует платежную дисциплину, как дебиторов, так и самого предприятия.

2. Проведенный анализ ликвидности баланса показал, что в целом, компания является ликвидной и платежеспособной организацией, тем не менее, коэффициент общей ликвидности отражает неспособность предприятия погасить все краткосрочные и долгосрочные финансовые обязательства перед кредиторами за счет всех текущих фондов.

3. Анализ финансовой устойчивости показал, что предприятие имеет нормальную финансовую устойчивость, а по уровню собственного оборотного капитала, компания является абсолютно финансово устойчивой. Тем не менее, на предприятии наблюдаются негативные тенденции, связанные с высоким уровнем обязательств по выплате кредиторской задолженности и ростом дебиторской задолженности, что негативно характеризует платежную дисциплину, как дебиторов, так и самого предприятия.

4. Анализ деловой активности показал, что за исследуемый период на предприятии возрос коэффициент оборачиваемости оборотных фондов.

В целом, проблемными моментами политики управления оборотным капиталом ООО «Зеленый лес», нуждающимися в более детальном анализе, являются система управления дебиторской задолженностью и материальными запасами деревообрабатывающего предприятия, поскольку за исследуемый период более половины обязательств дебиторов и объемов запасов в 2018 году перешли на уровень высокорисковых вложений.

3 РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ ФОНДОВ

3.1 Пути ускорения оборачиваемости оборотных фондов

Политика управления денежными активами - часть общей политики управления оборотными активами предприятия, заключающуюся в оптимизации совокупного размера их остатка с целью обеспечения постоянной платежеспособности и эффективного использования в процессе хранения. На основании проведенного аналитического исследования можно сделать вывод о том, что разрабатываемая политика оптимизации структуры фондов деревообрабатывающей компании ООО «Зеленый лес» должна быть направлена на увеличение стоимости наиболее ликвидных фондов на балансе и снижении средних и высокорисковых фондов. Формула оптимальной структуры фондов, достигнутая ООО «Зеленый лес» в результате разработки программы должна иметь вид:

, (10)

, (10)

где ОптОА – оптимальная структура оборотных фондов;

З – запасы и затраты деревооюрабатывающей компании;

Дз – дебиторская задолженность;

Дср – денежные средства и финансовые вложения.

Разрабатываемая политика управления оборотными активами ООО «Зеленый лес» должна иметь комплексный подход к проблемам деревообрабатывающей компании, выявленным в процессе проведенного исследования, а именно:

− внедрение прогрессивных методов оптимизации уровня дебиторской задолженности;

− оптимизация политики управления запасами.

Как показал проведенный анализ, в 2018 году дебиторская задолженность компании деревообрабатывающей компании ООО «Зеленый лес» значительно возросла. Рост в денежном выражении составил 30 225 тыс. руб. категории же рисковой задолженности относится ее часть, превышающая неоплату от контрагентов в 6 месяцев. Сумма данной категории задолженности составила 65 655 тыс. руб. – задолженность от покупателей и заказчиков. Именно с данной категорией контрагентов деревообрабатывающей компании рекомендуется проводить активную работу по повышению уровня возвратности долгов.

Одним из наиболее быстрых и действенных способов по улучшению финансовых показателей ООО «Зеленый лес», не удовлетворительного по причине высокого уровня дебиторской задолженности, является уступка права требования по долгу, т.е. его продажа.

На рисунке 2 отражена схема фидуциарной сделки по возврату дебиторской задолженности.

Рисунок 2. Схема фидуциарной сделки по возврату дебиторской задолженности

Сделка по уступке права требования с целью взыскания представляет собой разновидность фидуциарных сделок. В данном контексте категория «фидуциарные сделки» используется не в получившем широкое распространение в современной отечественной цивилистике значении как сделки, имеющие лично-доверительный характер. Фидуциарные сделки в рассматриваемой нами трактовке характеризуются несовпадением внешних и внутренних отношений сторон. Под фидуциарной сделкой, таким образом, понимается конструкция, в соответствии с которой одна сторона - фидуциант передает другой стороне - фидуциару полное право на имущество.

Необходимо использовать предложенный метод в рамках выстраивания взаимоотношений с рядом дебиторов деревообрабатывающей компании. Одним из крупнейших дебиторов ООО «Зеленый лес» является компания ООО «ТД «Паритет», осуществляющий закупки широкоформатной фанеры у ООО «Зеленый лес». Сумма задолженности данного дебитора за услуги на 31.12.2018 года составила 29256 тыс. руб., что составляет 29256: 123042×100= 24% от общей суммы дебиторской задолженности.

В таблице 12 реестр старения задолженности ООО «ТД «Паритет» перед ООО «Зеленый лес» на декабрь 2019 года.

Таблица 12

Реестр старения задолженности ООО «ТД «Паритет» перед ООО «Зеленый лес» на декабрь 2019 года

|

Наименование договора по оплате которого существует задолженность |

Срок задолженности, дней |

Сумма, тыс. руб. |

|

Закупка щитов плит мебельных (полуфабриката) |

166 |

5410 |

|

Закупка Дуб МДФ-3 двустор. |

212 |

2200 |

|

Закупка ДСП Группа П-А, мелкоструктурная, шлифованная с 2-х сторон, ГОСТ 10632-2007 |

142 |

1646 |

|

Закупка ЛДСП Основа – ДСП П-А, мелкоструктурная, шлифованная, сорт 1, класс эмиссии формальдегида Е 1, Е 0.5, ГОСТ Р 52078-2003 |

130 |

3650 |

|

Закупка фанера клееная березовая (ФК) ГОСТ 3916.1-96 |

112 |

4920 |

|

Закупка Ясень МДФ-3 одностор. |

98 |

2881 |

|

Закупка Ясень МДФ-6 одностор. |

101 |

8549 |

|

Итого |

166 |

29256 |

Задолженность компании ООО «ТД «Паритет» рекомендуется реализовать по договору цессии ООО «ДК «Калита» - компании, специализирующейся на возврате просроченной дебиторской задолженности в сфере промышленности.

При передаче долга кредитором (цедентом) другому лицу (цессионарию) по договору цессии новый кредитор получает права первоначального кредитора в полном объеме. В соответствии со статьями 382, 384 ГК РФ согласие должника на передачу долговых обязательств не требуется. При этом цедент обязан сообщить цессионарию сведения, имеющие значение при осуществлении требования и передать комплект документов, в которых удостоверяется его право требования.

Сжатые сроки возврата долга являются явным преимуществом цессии по сравнению с другими способами взыскания задолженности.

По договору уступки права требования дебиторская задолженность ООО «Зеленый лес» будет оценена сторонами в размере 29256 тыс. руб. Скидка для ООО «ДК «Калита» по договору цессии составит 5%. Таким образом, перечисление оборотных средств на счет ООО «Зеленый лес» составит 29256×95%=27793 тыс. руб.

Поскольку право требования долга у ООО «Зеленый лес» наступило после того, как наступила дата оплаты по договору, то убыток от передачи права требования долга можно списать в полном размере (п. 2 ст. 279 Налогового кодекса РФ). При этом половину (50%) убытка надо списать на дату уступки права требования. А оставшуюся часть (50%) – по истечении 45 календарных дней со дня передачи долга новому кредитору.

Таким образом, списанный убыток ООО «Зеленый лес» составит 29256 –27793 = 1463 тыс. руб. На данную сумму снизятся денежные средства в активе и нераспределенная прибыль в пассиве баланса.

Сумму полученных средств - 27793 тыс. руб. предлагается направить на погашение кредиторской задолженности.

Таким образом, имущество деревообрабатывающей компании значительно не изменится, однако его часть перейдет в наиболее ликвидные фонды.

На следующем этапе ООО «Зеленый лес» необходимо оптимизировать политику управления запасами, которая должна быть построена на принципах бережливого производства.

На предприятии существует проблемная группа запасов сырья и материалов, характеризующаяся низкой прогнозируемостью в процессе потребления и нуждающаяся в оптимизации уровня запасов. Часть материалов данной группы с избыточным сроком хранения можно безболезненно сбыть.

В рамках внедряемой политики бережливого производства ООО «Зеленый лес» всем подразделениям необходимо отслеживать оптимальный расход и использование различных видов материалов в производстве в целях экономии себестоимости конечной продукции. Таким образом, в процессе написания курсовой работы был проведен мониторинг материальных запасов данных групп для выявления уровня запасов с избыточным сроком хранения.

Для части материальных запасов ООО «Зеленый лес» со средним сроком хранения, участвующим в процессе производства конечной продукции, необходимо обеспечить систему заказов с постоянной суммой (объемом) заказа на основании модели производства продукции с использованием данного вида материальных запасов «точно в срок».

В целях определения категорий материальных запасов, создание которых необходимо будет оптимизировать, в процессе написания ВКР было проведено ранжирование материалов со сроком хранения более 80 дней на складе в целях оценки возможности оптимизации управления данной группой материалов.

Объем запасов материалов со сроком хранения более 80 дней составляет 10 740 : 88 107 ×100 =12% в общей стоимости запасов материалов.

В процессе написания курсовой работы был проведен мониторинг объемов предварительных заказов компании ООО «Зеленый лес» на производство следующих видов продукции:

− мебельный щит из бука;

− мебельный щит из дуба.

Доля себестоимости материалов в производстве мебельных заготовок составляет 96,19%, а доля себестоимости продукции в общем объеме произведенной продукции составляет 72%. В структуре себестоимости производства указанных видов продукции преобладают основные материалы, а дополнительные материалы (ЛКМ) составляют 5% в общем объеме затрат.

Расчетные данные приведены в таблице 13.

Таблица 13

Вычисление суммы необходимого материального запаса для деревообрабатывающей компании

|

Наименование мебельного щита |

Объем реализации, тыс.руб. |

Себестои-мость, тыс.руб. |

Материальный запас дополнительных грунтовых или цинковых покрытий, тыс.руб. |

|

Мебельный щит из бука, в т.ч. 1000х300х40 |

16 729 |

12 045 |

602 |

|

2000х600х40 |

16 725 |

12 042 |

602 |

|

2000х600х20 |

5 988 |

4 311 |

216 |

|

3000х600х40 |

7 890 |

5 681 |

284 |

|

3000х600х20 |

28 210 |

20 311 |

1 016 |

|

Мебельный щит из дуба, в т.ч. 3000х600х20 |

15 560 |

11 203 |

560 |

|

4200х600х20 |

8 990 |

6 473 |

324 |

|

4200х600х40 |

5 673 |

4 085 |

204 |

|

3000х600х40 |

12 289 |

8 848 |

442 |

|

3000х600х20 |

7 890 |

5 681 |

284 |

|

3000х600х40 |

2 400 |

1 728 |

86 |

|

2500х600х40 |

3 570 |

2 570 |

129 |

|

2500х600х20 |

7 890 |

5 681 |

284 |

|

1200х300х40 |

4 700 |

3 384 |

169 |

|

1000х300х40 |

8 768 |

6 313 |

316 |

|

Итого |

153 272 |

110 356 |

5 518 |

Таким образом, гарантированное увеличение объема реализованной продукции деревообрабатывающей компании в 2018 году составит 153 272 тыс.руб., при этом реальный страховой запас на производство указанных видов продукции составляет 5 518 тыс. руб. Таким образом, с учетом работы по предзаказам, уровень материальных запасов по указанным видам продукции, планируемым к производству по предзаказам сократится на сумму 10 740 - 5 518 = 5 222 тыс. руб., на эту же сумму сократится себестоимость.

В таблице 14 приведен расчет динамики оборачиваемости материальных запасов деревообрабатывающей компании ООО «Зеленый лес» в результате перехода к системе «Точно в срок» для отдельных видов продукции.

Таблица 14

Динамики оборачиваемости материальных запасов ООО «Зеленый лес» в результате перехода к системе «Точно в срок» для отдельных видов продукции

|

Показатель |

До реализации мероприятия |

После реализации мероприятия |

Отклонения, +/- |

Отклонения, % |

|

Запасы материалов, тыс.руб. |

88107 |

82 885 |

-5 222 |

-5,93 |

|

Объем производства, тыс.руб. |

848032 |

1 001 304 |

153 272 |

18,07 |

|

Оборачиваемость запасов, оборотов |

9,63 |

12,08 |

2,46 |

25,51 |

|

Оборачиваемость запасов, дней |

38 |

30 |

-8 |

-20,33 |

Таким образом, в результате сбыта части залежалых материальных запасов компании удастся сократить стоимость материалов на складе на 5,93%, что повысит оборачиваемость запасов на 2,46 оборотов и отразится на скорости обращения запасов.

Дополнительная прибыль деревообрабатывающей компании составит 153 272 - 110 356 = 42 916 тыс. руб. Прирост чистой прибыли за вычетом налогов будет равен 42 916 ×80% =34 333 тыс. руб.

В целом, реализация комплексной программы управления оборотными активами ООО «Зеленый лес» позволит оптимизировать их структуру и рационализировать процесс производства.

3.2 Прогнозируемый расчет отдельных показателей, характеризующих оборачиваемость оборотных фондов

Индикаторами эффективности разработанной программы управления оборотными активами ООО «Зеленый лес» должны являться:

− динамическая группировка оборотных фондов по степени ликвидности в сравнении с фактическими показателями аналитического исследования;

− сравнительное ранжирование оборотных фондов по уровню риска;

− показатели деловой активности ООО «Зеленый лес» в части оборотных фондов;

− динамика рентабельности оборотных фондов компании.

Каждое из мероприятий программы будет оказывать влияние на структуру оборотных фондов компании.

В таблице 15 приведены мероприятия программы повышения эффективности управления оборотными активами ООО «Зеленый лес».

Таблица 15

Мероприятия программы повышения эффективности управления оборотными активами ООО «Зеленый лес»

|

Наименование мероприятия |

Цель мероприятия |

Реализация |

Эффективность |

|

Уступка прав требований по краткосрочной дебиторской задолженности |

Сокращение задолженности контрагентов |

Реализация дебиторской задолженности контрагента ООО «ТД «Паритет» по договору цессии юридической компании ООО «ДК «Калита» |

Сокращение дебиторской задолженности на -27793 тыс.руб. и на эту же сумму погашение кредиторской задолженности |

|

Реализация излишков материальных запасов |

Снижение залежалых материальных запасов |

Достижение договоренности с предприятиями малого бизнеса города Уфы: ООО «Фрост мебель», ООО «Ре-Форма», ООО «Акцент», которые готовы взять под реализацию профилированный лист у участка на условиях транспортировки за свой счет. В целях повышения объемов выручки ООО «Зеленый лес» материалы под реализацию сдаются с наценкой в 40%. |

Дополнительный чистый доход ООО «Зеленый лес» составит 667 тыс. руб. Чистая прибыль составит 534 тыс.руб. Объём производства останется неизменным при этом стоимость материальных запасов сократится на сумму 2126 тыс. руб. |

|

Работа по системе «точно в срок» (Just in time) |

Создание нормы запасов определенных материалов в производстве мебельных щитов |

Закупка сырья и материалов осуществляется на основе полученных заказов на мебельный щит в строгом соответствие с нормативом необходимых к расходу основных и вспомогательных материалов. |

Снижение материальных запасов в производстве мебельных щитов на 5 222 тыс. руб. Увеличение чистой прибыли на 34 333 тыс. руб. |

Далее, в таблице 16 отражена динамика коэффициентов деловой активности деревообрабатывающей компании.

Таблица 16

Динамика коэффициентов деловой активности компании

|

Показатели |

2018 год |

До реализации программы |

|

1.Оборотные фонды, тыс.руб. |

239 246 |

253 205 |

|

88107 |

82885 |

|

1.2. Дебиторская задолженность, тыс.руб. |

123 042 |

95 249 |

|

1.3. Денежная наличность и краткосрочные вложения, тыс.руб. |

23 617 |

65 369 |

|

2.Выручка от реализации продукции, тыс. руб |

848032 |

1004097 |

|

3.Продолжительность оборота оборотного капитала, дней |

103 |

92 |

|

3.1. Продолжительность оборота в запасах, дней |

38 |

30 |

|

3.2. Продолжительность оборота в дебиторской задолженности, дней |

53 |

35 |

|

3.3. Продолжительность оборота в денежной наличности и краткосрочных вложений, дней |

10 |

24 |

Комплексная программа положительно отразится на сроках оборота наиболее ликвидных фондов компании, замедлив период оборота денежных средств и увеличив оборачиваемость запасов и дебиторской задолженности. Общий срок оборачиваемости фондов компании сократится на 11 дней.

В таблице 17 приведена динамика рентабельности оборотных фондов ООО «Зеленый лес».

Таблица 17

Динамика рентабельности оборотных фондов ООО «Зеленый лес»

|

Показатели |

2018 год |

До реализации программы |

|

Чистая прибыль, тыс. руб. |

42 487 |

76 891 |

|

Выручка от реализации, тыс. руб. |

848032 |

1004097 |

|

Среднегодовая стоимость оборотного капитала, тыс. руб. |

239246 |

253 205 |

|

Рентабельность оборота, % |

17,76 |

30,37 |

|

Рентабельность фондов с минимальным риском вложений, % |

179,9 |

117,63 |

|

Рентабельность фондов с малым риском, % |

42,49 |

76,90 |

|

Рентабельность фондов с высоким риском вложений, % |

36,74 |

95,52 |

Представленная динамика наглядно отражает, что предложенная программа положительно отражается на рентабельности фондов с малым и высоким риском и незначительно снижает рентабельность фондов с минимальным риском вложений, однако, отмечается увеличение рентабельности оборота.

Как показали приведенные экономические расчеты, предприятие снижает уровень высокорисковых оборотных фондов (дебиторской задолженности и запасов с длительным сроком хранения) за счет оптимизации работы с контрагентами, а также нормирования необходимых производственных запасов, что позволит увеличить сумму денежных средств в обороте и укрепить финансовую устойчивость за счет наращивания собственного капитала.

ЗАКЛЮЧЕНИЕ

Проведенный анализ позволил сделать выводы следующего характера:

Оборотные фонды предприятия – это часть имущества, которая однократно участвует в процессе производства, сразу же переносит стоимость на себестоимость производимой продукции, требует восстановление после каждого производственного цикла, характеризуется краткосрочным сроком использования до 12 месяцев. От того, насколько эффективно используются данный вид фондов зависит финансовое состояние предприятия.

Основными источниками информации для проведения анализа оборотных фондов предприятия являются «Бухгалтерский баланс» и «Отчет о финансовых результатах». Самым основным источником является баланс, который содержит сведения о состоянии оборотных фондов и позволяет в динамике провести исследование эффективности использования данных фондов.

Проанализировав динамику и структуру баланса можно заключить, что компания ведет работу по наращиванию собственного капитала, отказываясь от долгосрочных заемных средств, что в условиях кризиса, является объяснимой тенденцией. Тем не менее, необходимо отметить рост кредиторской и дебиторской задолженности компании, что негативно характеризует платежную дисциплину, как дебиторов, так и самого предприятия.

Анализ деловой активности показал, что за исследуемый период на предприятии возрос коэффициент оборачиваемости оборотных фондов. Его рост составил 33 дня. Значит, в организации замедлился полный цикл производства и обращения, приносящий прибыль, что характерно для отрасли деревообработки в условиях кризиса.

В целом, проблемными моментами политики управления оборотным капиталом ООО «Зеленый лес», нуждающимися в более детальном анализе, являются система управления дебиторской задолженностью и материальными запасами деревообрабатывающего предприятия, поскольку за исследуемый период более половины обязательств дебиторов и объемов запасов в 2018 году перешли на уровень высокорисковых вложений в оборотные фонды.

В третьей главе была разработана программа оптимизации управления оборотными активами деревообрабатывающей компании ООО «Зеленый лес», целевой ориентацией которой являлась оптимизация структуры имущества за счет снижения объемов вложений в фонды с высоким уровнем риска.

В программу предложенных мер вошел ряд организационных действий по оптимизации стоимости дебиторской задолженности и запасов компании. Так, для снижения уровня просроченной задолженности ООО «Зеленый лес» рекомендовано заключать фидуциарные сделки, что позволит отказаться от дорогостоящих краткосрочных привлеченных средств в виде кредиторской задолженности.

В качестве основной рекомендации по управлению запасами деревообрабатывающей компании являлось внедрение принципов бережливого производства в общую финансовую стратегию. Основываясь на принципах бережливого производства выделены группы запасов, которые компании можно безболезненно сбыть.

Экономическими расчетами доказано, что за счет реализации программы практически достигается целевой пропорциональный баланс оборотных фондов на балансе. Удельный вес денежных средств практически достигает норматива, что значительно увеличивает инвестиционные возможности деревообрабатывающей компании. Кроме того, снижается объем вложенных средств в высокорисковые фонды, что сокращает период их оборота и увеличивает рентабельность.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51–ФЗ // Собрание законодательства РФ. – 1994. – № 32. – Ст. 3301.

- Анализ финансовой отчетности [Текст] : учеб. для вузов / ред. М. А. Вахрушина, ред. Н. С. Пласкова. – М.: Вузовский учебник, 2014. – 361 с.

- Антаненкова Е. Оцениваем финансовое здоровье контрагента / Е. Антаненкова // Консультант. – 2014. - № 13. – С. 86-91.

- Артеменко В. Г. Анализ финансовой отчетности [Текст] / В.Г. Артеменко, В.В. Остапова. – М.: Омега–Л, 2014. – 178 с.

- Баканов М.И., Шеремет А.Д. Теория экономического анализа / М.И. Баканов, А.Д.Шеремет. – М.: Финансы и статистика, 2014. – 412 с.

- Банк, В.Р. Финансовый анализ [Текст] : учеб. пособие / В. Р. Банк, С. В. Банк, А. В. Тараскина. – М.: Проспект, 2016. – 343 с.

- Бариленко В. И. Анализ финансовой отчетности / В.И. Бариленко и др. – М. : КноРус, 2053. – 413 с.

- Басовский Л.Е. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие / Л.Е.Басовский, Е.Н.Басовская. – М.: ИНФРА–М, 2016. – 455 с.

- Басовский Л.Е. Теория экономического анализа [Текст]: учебное пособие. – М.: ИНФРА–М, 2017. – 412 с.

- Бобылева А.З. О концепции проведения арбитражным управляющим анализа финансово-экономического состояния должника / А.З. Бобылева, Е.Е. Жаворонкова, О.А. Львова, М.Г. Холина // Имущественные отношения в Российской Федерации. – 2017. - № 10. – С.143-148.

- Бочаров В. В. Комплексный финансовый анализ / В.В. Бочаров. – СПб.: Питер, 2014. – 412 с.

- Бочаров В.В. Финансовый анализ [Текст]: учеб. пособие / В. В. Бочаров. – СПб.: Питер Пресс, 2014. – 240 с.

- Воронченко Т.В. Оптимизация процесса подготовки отчетности, составленной российскими организациями в соответствии с МСФО / Т.В.Воронченко // Аудиторские ведомости. – 2017. - № 6. - С.56-59.

- Гиляровская Л. Т. Анализ и оценка финансовой устойчивости коммерческих организаций / Л.Т. Гиляровская, А.В. Ендовицкая. – М.: Юнити–Дана, 2014. – 312 с.

- Грачёв А. В. Анализ и управление финансовой устойчивостью предприятия : учеб.–практ. пособие / А.В. Грачев. – М.: Фин–Пресс, 2014. – 212 с.

- Дмитриева И.М. Финансовый мониторинг в системе внутреннего контроля организации / И.М. Дмитриева // Аудитор. -2017. - № 10. С.128-134.

- Донцова, Л. В. Анализ финансовой отчетности [Teкст] : учеб. для вузов . – 7–е изд., перераб. и доп. – М. : Дело и Сервис, 2014. – 376 с.

- Дубовик И.И. Незавершенное производство / И.И.Дубовик // Промышленность: бухгалтерский учет и налогообложение. – 2017. - № 5. – С.34-38.

- Дыбаль С. В. Финансовый анализ: теория и практика [Текст]: учеб. пособие / С.В. Дыбаль. – СПб. : Бизнес–пресса, 2014. – 304 с.

- Емельянова Е.А. Манипулирование информацией на рынках / А.Е.Емельянова // Инфотропик Медиа. – 2017. - №5. – С.78-83.

- Ефимова О. В. Анализ финансовой отчетности [Текст]: учебник / О.В. Ефимова, М. Мельник. – М.: Омега–Л, 2014. – 345 с.

- Ефимова О.В. Аналитические аспекты раскрытия поясняющей информации бухгалтерской отчетности / О.В. Ефимова // Аудиторские ведомости. – 2017. - № 3. –С.35-39.

- Жулина Е. Г. Анализ финансовой отчетности : учеб. пособие / Е. Г. Жулина, И. А. Иванова. – М.: Дашков и Ко, 2014. – 135 с.

- Зенкина И.В. Теория экономического анализа: Учебное пособие. – М.: Издательско–торговая корпорация «Дашков и К» – Ростов н/Д: Наука–Пресс, 2014. – 733 с.

- Ковалев В. В. Финансовый анализ: методы и процедуры / В.В. Ковалев. – М.: Финансы и статистика, 2013. – 312 с.

- Кондратьева Е.А. Анализ финансового состояния компании как основа управления бизнесом / Е.А. Кондратьева, М.С. Шальнева М.С. // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. – 2017. - № 8. – С.56-59.

- Пласкова Н.С. Совершенствование методики анализа и прогнозирования кредитоспособности организации-заемщика / Н.С. Пласкова // Аудиторские ведомости. – 2017. - № 4. – С.12-17.

- Савицкая Г.В. Экономический анализ: Учебник. – М.: Новое знание, 2014. – 534 с.

- Селезнева, Н.Н. Финансовый анализ. Управление финансами / Н. Н. Селезнева, А. Ф. Ионова. – 2–е изд., перераб. и доп. – М. : ЮНИТИ–ДАНА, 2016. – 638 с.

- Трофимова Л.Б. Применение коэффициентной диагностики при факторном анализе консолидированной финансовой отчетности / Л.Б. Трофимова // Международный бухгалтерский учет. – 2017. - № 21. – С.43-46.

- Черногорский С. А. Анализ бухгалтерской отчетности и принятие управленческих решений / С.А. Черногорский, Вэй Ли. – СПб.: Герда, 2014. – 256 с.

- Шеремет А. Д. Методика финансового анализа деятельности коммерческих организаций / А.Д. Шеремет, Е.В. Негашев. – М.: Инфра–М, 2016. – 278 с.

ПРИЛОЖЕНИЯ

Приложение № 1

к Приказу Министерства финансов

Российской Федерации

от 02.07.2010 № 66н

(в ред. Приказов Минфина России

от 05.10.2011 № 124н,

от 06.04.2016 № 57н)

Формы

бухгалтерского баланса и отчета о финансовых результатах

Бухгалтерский баланс

|

на |

31 декабря |

20 |

18 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2018 |

||||||||||||

|

Организация |

ООО «Зеленый лес» |

по ОКПО |

79657588 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

0275052645 |

|||||||||||||

|

Вид экономической |

Деятельность агентов по оптовой торговле лесоматериалами и строительными материалами |

по |

46.13 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

ООО |

||||||||||||||

|

по ОКОПФ/ОКФС |

|||||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 (385) |

|||||||||||||

|

На |

31 декабря |

На 31 декабря |

На 31 декабря |

|||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

18 |

г.3 |

20 |

17 |

г.4 |

20 |

16 |

г.5 |

||

|

АКТИВ |

||||||||||||

|

I. ВНЕОБОРОТНЫЕ ФОНДЫ |

||||||||||||

|

Основные средства |

286 856 |

281 869 |

248 486 |

|||||||||

|

Отложенные налоговые фонды |

3 215 |

1 719 |

1 669 |

|||||||||

|

Итого по разделу I |

290 071 |

283 588 |

250 155 |

|||||||||

|

II. ОБОРОТНЫЕ ФОНДЫ |

||||||||||||

|

Запасы |

88 107 |

73 034 |

49 932 |

|||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

3 824 |

2 597 |

2 358 |

|||||||||

|

Дебиторская задолженность |

123 042 |

121 722 |

92 817 |

|||||||||

|

Финансовые вложения |

0 |

0 |

100 |

|||||||||

|

Денежные средства и денежные эквиваленты |

23 617 |

21 879 |

15 571 |

|||||||||

|

Прочие оборотные фонды |

656 |

973 |

961 |

|||||||||

|

Итого по разделу II |

239 246 |

220 205 |

161 739 |

|||||||||

|

БАЛАНС |

529 317 |

503 793 |

411 894 |

|||||||||

Форма 0710001 с. 2

|

На |

31 декабря |

На 31 декабря |

На 31 декабря |

|||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

18 |

г.3 |

20 |

17 |

г.4 |

20 |

16 |

г.5 |

||

|

ПАССИВ |

||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

||||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

18 022 |

18 022 |

18 022 |

|||||||||

|

Переоценка внеоборотных фондов |

28 964 |

29 023 |

29 083 |

|||||||||

|

Резервный капитал |

4 505 |

4 505 |

2 281 |

|||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

346 036 |

303 490 |

246 299 |

|||||||||

|

Итого по разделу III |

397 527 |

355 040 |

295 685 |

|||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||||

|

Заемные средства |

0 |

62 000 |

51 500 |

|||||||||

|

Оценочные обязательства |

27 357 |

23 564 |

17 589 |

|||||||||

|

Итого по разделу IV |

27 357 |

85 564 |

69 089 |

|||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||||

|

Заемные средства |

25 026 |

253 |

291 |

|||||||||

|

Кредиторская задолженность |

71 941 |

62 936 |

46 829 |

|||||||||

|

Оценочные обязательства |

7 466 |

0 |

0 |

|||||||||

|

Итого по разделу V |

104 433 |

63 189 |

47 120 |

|||||||||

|

БАЛАНС |

529 317 |

503 793 |

411 894 |

|||||||||

|

Руководитель |

|||

|

(подпись) |

(расшифровка подписи) |

|

“ |

23 |

” |

марта |

20 |

19 |

г. |

(в ред. Приказа Минфина России

от 06.04.2016 № 57н)

Отчет о финансовых результатах

|

за |

Январь -декабрь |

20 |

17 |

г. |

Коды |

||||||||||||||||||||||

|

Форма по ОКУД |

0710002 |

||||||||||||||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2018 |

||||||||||||||||||||||||

|

Организация |

ООО «Зеленый лес» |

по ОКПО |

79657588 |

||||||||||||||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

0275052645 |

|||||||||||||||||||||||||

|

Вид экономической |

Деятельность агентов по оптовой торговле лесоматериалами и строительными материалами |

по |

46.13 |

||||||||||||||||||||||||

|

Организационно-правовая форма/форма собственности |

ООО |

||||||||||||||||||||||||||

|

по ОКОПФ/ОКФС |

|||||||||||||||||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 (385) |

|||||||||||||||||||||||||

|

За |

Январь -декабрь |

За |

Январь -декабрь |

||||||||||||||||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

17 |

г.3 |

20 |

16 |

г.4 |

||||||||||||||||||||

|

Выручка 5 |

903 894 |

843610 |

|||||||||||||||||||||||||

|

Себестоимость продаж |

775 353 |

716314 |

|||||||||||||||||||||||||

|

Валовая прибыль (убыток) |

128 541 |

127296 |

|||||||||||||||||||||||||

|

Коммерческие расходы |

32472 |

46377 |

|||||||||||||||||||||||||

|

Прибыль (убыток) от продаж |

96069 |

80919 |

|||||||||||||||||||||||||

|

Проценты к получению |

73 |

126 |

|||||||||||||||||||||||||

|

Проценты к уплате |

7661 |

7365 |

|||||||||||||||||||||||||

|

Прочие доходы |

172557 |

224143 |

|||||||||||||||||||||||||

|

Прочие расходы |

184632 |

237040 |

|||||||||||||||||||||||||

|

Прибыль (убыток) до налогообложения |

76 406 |

60 783 |

|||||||||||||||||||||||||

|

Текущий налог на прибыль |

10946 |

13861 |

|||||||||||||||||||||||||

|

в т.ч. постоянные налоговые обязательства (фонды) |

1590 |

2563 |

|||||||||||||||||||||||||

|

Изменение отложенных налоговых обязательств |

5880 |

1643 |

|||||||||||||||||||||||||

|

Изменение отложенных налоговых фондов |

46 |

784 |

|||||||||||||||||||||||||

|

Прочее |

178 |

550 |

|||||||||||||||||||||||||

|

Чистая прибыль (убыток) |

59 356 |

45 513 |

|||||||||||||||||||||||||

|

Руководитель |

|||

|

(подпись) |

(расшифровка подписи) |

|

“ |

23 |

” |

марта |

20 |

18 |

г. |

(в ред. Приказа Минфина России

от 06.04.2016 № 57н)

Отчет о финансовых результатах

|

за |

Январь -декабрь |

20 |

18 |

г. |

Коды |

||||||||||||||||||||||

|

Форма по ОКУД |

0710002 |

||||||||||||||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2018 |

||||||||||||||||||||||||

|

Организация |

ООО «Зеленый лес» |

по ОКПО |

79657588 |

||||||||||||||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

0275052645 |

|||||||||||||||||||||||||

|

Вид экономической |

Деятельность агентов по оптовой торговле лесоматериалами и строительными материалами |

по |

46.13 |

||||||||||||||||||||||||

|

Организационно-правовая форма/форма собственности |

ООО |

||||||||||||||||||||||||||

|

по ОКОПФ/ОКФС |

|||||||||||||||||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 (385) |

|||||||||||||||||||||||||

|

За |

Январь -декабрь |

За |

Январь -декабрь |

||||||||||||||||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

18 |

г.3 |

20 |

17 |

г.4 |

||||||||||||||||||||

|

Выручка 5 |

848 032 |

903 894 |

|||||||||||||||||||||||||

|

Себестоимость продаж |

754 094 |

775 353 |

|||||||||||||||||||||||||

|

Валовая прибыль (убыток) |

93 938 |

128 541 |

|||||||||||||||||||||||||

|

Коммерческие расходы |

31997 |

32472 |

|||||||||||||||||||||||||

|

Прибыль (убыток) от продаж |

61 941 |

96069 |

|||||||||||||||||||||||||

|

Проценты к получению |

54 |

73 |

|||||||||||||||||||||||||

|

Проценты к уплате |

5529 |

7661 |

|||||||||||||||||||||||||

|

Прочие доходы |

238470 |

172557 |

|||||||||||||||||||||||||

|

Прочие расходы |

240285 |

184632 |

|||||||||||||||||||||||||

|