Налоги с физических лиц и их экономическое значение (Понятие и сущность налогов)

Содержание:

Введение

История налогов начинается глубоко в древности. И этому есть документальные подтверждения, которые обнаруживаются примерно 2500 лет назад, в Египте. В Древнем Египте, где власть принадлежала мощной бюрократии, потребность в деньгах для содержания такого государственного аппарата оказалась так велика, что породила множество разных налогов. Налоговые чиновники (их функции в то время выполняли писцы — самые грамотные члены общества) сопровождали египтян даже в загробную жизнь: в гробницах фараонов среди статуэток прочих слуг, призванных сопровождать владыку после смерти, обнаруживаются и статуэтки писцов-налоговиков. Они должны были и на том свете помогать фараону, наполнять государственную казну.

Основные проблемы, которые несколько тысяч лет определяли развитие способов налогообложения, можно сформулировать в виде двух простых вопросов. Первый - кто должен платить налоги? Второй - с чего их следует взимать?

Ответ на первый вопрос на протяжении большей части известной нам истории человечества был один и тот же. Платить налоги должно основное население - "неблагородные", т. е. крестьяне, ремесленники, торговцы, жители колоний. Это была их обязанность. Своими деньгами они были должны обеспечивать доходы правителей страны и их придворных. Идея налогообложения как обязанности свободного гражданина страны родилась относительно недавно, после того как в Англии, США, а затем и странах Западной Европы возникли конституции и демократические государственные механизмы.

Однако к современному пониманию механизма налогообложения люди пришли не сразу. Вначале была идея дара, т.е. гражданин делал подарок властелину в благодарность за защиту от врагов.

3

Затем ее сменила идея смиреной просьбы правительства к народу о поддержке ради решения общих задач нации.

Эта идея плавно переросла в представление о необходимости помощи граждан своему правительству деньгами. Четвертой ступенью восхождения к современным налогам стала идея о жертвах, приносимых гражданами в интересах государства. Пятой была теория о долге гражданина перед государством.

4

Шестой уровень развития идеи налогообложения была убежденность в праве государства принудительно изымать деньги у граждан ради общего блага страны. И, наконец, на седьмой ступеньке налогового

прогресса родилось представление о налогах как о необходимой плате за жизнь в цивилизованном обществе.

Что касается второго вопроса – с чего следует взимать налоги, то ответ на него люди искали особенно долго. Человечество, пыталось определить способы взимания налогов, а вернее, ту базу, из которой можно определять размер налоговых платежей для граждан и предприятий.

Родившись из натуральных сборов, налоги получили широкое распространение после введения денежной системы. При этом особенно докучающим людям способом налогообложения были целевые налоги. В их основе лежала весьма нехитрая идея: "Есть определенная государственная нужда? Введем для покрытия связанных с ней расходов новый налог".

Неизмеримое налоговое бремя постоянно вызывало раздражение граждан самых разных стран и вело к восстаниям (историки только в Европе насчитывают более 80 "налоговых бунтов").

Эти события, в конце концов, заставили государственных деятелей и ученых задуматься, как сделать налоговые системы более разумными, простыми и естественно менее раздражающими налогоплательщиков.

В итоге главным источником государственных доходов стали налоги на доходы граждан и организаций.

Впервые прообраз современного налога на доходы был введен в Англии в 1799 году в связи с необходимостью найти деньги для войны с Наполеоном. А когда войска французского императора были окончательно разгромлены, англичане тут же отменили этот налог, и почти четверть века власти не решались его вновь ввести. Возрожденный спустя десятилетия, он стал образцом для аналогичных налогов в других странах. Но и там он приживался столь же тяжело, как и в Англии.

5

Это не удивительно, поскольку любые новшества в налоговой сфере всегда встречают сопротивление налогоплательщиков, объявляющих новый налог неразумным или несправедливым. Они ведь в чем-то они правы, так как идеальных налогов не существует. Поэтому и по сей день налоговое творчество не прекращается во всех странах мира.

Ученые-экономисты и сотрудники налоговых служб пытаются найти такое устройство налоговой системы, которое позволяло бы, с одной стороны, собрать в бюджет суммы, достаточные для финансирования деятельности государства, а с другой - не подавляло бы экономической активности в стране.

Крайний взгляд здесь представляет теория, разработанная в XIX в. американским экономистом Г.Джорджем. Он считал, что для процветания нации надо отменить все виды налогов, кроме налога на землю (ведь земля не может "убыть" и ее от налогообложения не скроешь). Самое интересное, что за столетие, прошедшее с момента рождения этой теории, было собрано немало доказательств ее разумности, и все же ни одна страна не решилась принять ее на вооружение полностью.

Поиск идеальной системы налогообложения продолжается, и, наверное, он будет бесконечен, т.к. налоги должны приноравливаться и к особенностям страны, и к обычаям ее граждан, и к стадии экономического развития, на которой эта страна находится.

О термине «Налог» слышат многие, но не все знают подробности о нем. В этой теме попытаемся раскрыть, что же такое налог и раскрыть его подробности.

Данная тема очень актуальна, т.к. это касается каждой семьи и каждого взрослого человека. Поэтому нужно иметь широкое представление о налоге и знать его подробности.

Цель работы состоит в рассмотрении сущности налога и его экономического значения.

6

Задачи курсовой работы:

- Раскрыть понятие и сущность налога

- Рассмотреть функции, уровни и виды налогов

- Рассмотреть порядок исчисления налогов с физических лиц

- Раскрыть роль налогообложения физических лиц в экономике РФ

- Раскрыть роль налогов физических лиц в бюджете РФ

- Описать проблемы налогообложения и способы их устранения

Предмет курсовой работы – узнать, что же такое экономический налог с физических лиц и проанализировать его.

Методологическую основу исследования составили системный, экономический и статистический анализы.

Структура работы: введение, две главы, шесть параграфов, заключение, список литературы.

7

1. Понятие и сущность налогов

1.1. Понятие налога.

Определим, что же такое налог.

Налог – это обязательный, индивидуальный и безвозмездный платеж, который взимается принудительно органами государственной власти различных уровней с организаций и физических лиц. В широком смысле к налогам относятся также сборы и пошлины, обязательные платежи фирм и домохозяйств государству, за предоставление прав, разрешений и других юридически значимых действий. К примеру: таможенные сборы, государственные пошлины за выполнение нотариальных действий, действий по записи актов гражданского состояния, за рассмотрение дел в судах и пр. Налог взимается с физических лиц и организаций для финансового обеспечения деятельности государства и муниципальных образований.

Сущность налога - это денежные взносы граждан, которые необходимы для содержания публичной власти. Минимальный размер налогового бремени определяется суммой расходов государства на выполнение его основных функций: управление, оборона, суд, охрана порядка. Чем больше функций возложено на государство, тем больше оно должно собирать налогов.

Сейчас налоги - важнейший источник средств государственного бюджета (90% всех поступлений). От того, насколько правильно построена налоговая система, организован сбор налогов - зависит эффективное функционирование национальной экономики.

Налоги появились одновременно с возникновением государства и являются главным источником государственных доходов.

8

1.2. Функции, уровни и виды налогов.

Определить суть налогов и сборов будет намного легче, если изучить основные функции, которые они выполняют.

Прямые функции:

1.Фискальная - это означает, что налоги являются основным инструментом, при помощи которого происходит формирование государственных финансовых ресурсов. Речь идет о внебюджетных и бюджетных фондах.

2.Регулирующая - регулирование отношений между бюджетами и внутри бюджетной системы. С помощью налогов государство может регулировать темпы экономического роста. Уменьшение налогового бремени дает импульс к развитию отраслей регионов, отдельных п/п. Таким образом, налог выполняет функцию встроенного регулятора.

Косвенные функции:

1.Перераспределительная - при помощи налога распределяет и пререраспределяет национальный доход. Перераспределяет первичные доходы и формирует вторичные.

2.Контрольня - при помощи налогов осуществляется контроль над деятельностью предприятий, формирование затрат и прибыли. Эффективность зависит от деятельности органов налоговых служб.

3.Стимулирующая - при помощи налоговых льгот, санкций, решаются вопросы технического прогресса, капитальных вложений, расширение производства первичных товаров и ограничение вторичных.

4.Социальная – за счет налоговых льгот осуществляется поддержка объектов социальной инфраструктуры: освобождение от налогов отдельных физических и юридических лиц.

Уровни налогов. В Налоговом кодексе РФ устанавливается трехуровневая налоговая система, которая включает федеральные, региональные и местные налоги. Кроме того, НК определяет специальные налоговые режимы. В РФ все налоги делятся на три уровня:

9

1.Федеральные налоги: НДС, акцизы, налог на прибыль, налог на доход от капитала, подоходный налог, взносы в государственные социальные фонды, госпошлина, налог на пользование недрами, налог на воспроизводство минерально - сырьевой базы, налог на доход от углеводородов, сборы за пользование объектами живого мира и водными ресурсами, лесной налог, водный налог, экологический налог, федеральные лицензионные сборы.

2.Региональные налоги: налог на имущество организаций, налог не недвижимость, дорожный налог, транспортный налог, налог с продаж, налог на игорный бизнес, региональные лицензионные сборы.

3.Местные налоги: земельный налог, налог на имущество физических лиц, налог на рекламу, налог на наследование и дарение, местные лицензионные сборы.

Специальные налоговые режимы:

1.Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог)

2.Упрощенная система налогообложения.

3.Система налогообложения в виде единого налога на временный доход для отдельных видов деятельности.

4.Система налогообложения при выполнении соглашений о разделе продукции.

Разные налоги неодинаково действуют на отдельные группы экономических агентов, более того, они по-разному взимаются. Существует несколько классификаций видов налогов:

1.Виды налогов по объекту:

- прямые, взимаются с физических и юридических лиц, а также их доходов (налог на прибыль, налог на имущество, подоходный налог)

- косвенные, облагаются ресурсы, виды деятельности, товары и услуги (НДС, акцизы, импортные пошлины, налог с продаж)

10

2.Виды налогов по субъекту:

- центральные

- местные

В России существует трехуровневая система:

- федеральные налоги, устанавливаются федеральным правительством и зачисляются в федеральный бюджет

- региональные налоги, находятся в компетенции субъектов федерации

- местные налоги, устанавливаются и собираются местными органами власти

3.Виды налогов по принципу целевого использования:

- маркированные, это увязка налога с определенным направлением расходования средств. Это налог, который имеет целевой характер и соответствующие поступления. Он ни на какие иные цели, кроме той, ради которой он введен, не используется.

- немаркированные, все остальные налоги. Преимущество немаркированных налогов состоит в том, что они обеспечивают гибкость бюджетной политики. Они могут расходоваться по усмотрению государственного органа по тем направлениям, которые он считает необходимым.

4.Виды налогов по характеру налогообложения:

- пропорциональные, (доля налога в доходе, или средняя ставка налога с ростом дохода)

- прогрессивные, (доля налога в доходе, с ростом дохода увеличивается). Как правило, бывают подоходные налоги. Чем больше доход, тем большую часть необходимо отдать государству.

- регрессивные, (доля налога в доходе, с ростом дохода падает). Означают, что их доля выше в доходе более бедной части населения. Регрессивный характер налога проявляется, если налог установлен в фиксированном размере на единицу товара. Тогда доля взимаемого налога в доходе будет выше у того покупателя, чей доход меньше.

5.Виды налогов в зависимости от источника их покрытия:

11

Налоги, расходы по которым относятся на себестоимость продукции (работ, услуг):

- земельный налог

- налог на пользователей автомобильных дорог, налог с владельцев транспортных средств, сборы за использование природных ресурсов

Налоги, расходы по которым относятся на выручку от реализации продуктов (работ, услуг):

- НДС

- акцизы

- экспортные тарифы

Налоги, расходы по которым относятся на финансовые результаты:

- налоги на прибыль, имущество предприятий, рекламу

- целевые сборы на содержание, благоустройство и уборку территории

- налог на содержание жилищного фонда и объектов социальной сферы

- сбор на нужды образовательных учреждений

- сборы на парковку автомобилей

Налоги, расходы по которым покрываются из прибыли, остающейся в распоряжении предприятий:

- налог на перепродажу автомобилей и вычислительной техники

- лицензионный сбор за право торговли

- сбор со сделок, совершаемых на биржах

- налог на строительство объектов производственного назначения в курортных зонах и др.

12

1.3. Порядок исчисления налогов с физических лиц.

Налог на доходы физических лиц (НДФЛ) - основной вид прямых налогов. Исчисляется в процентах от общего дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

При определении налоговой базы по налогу учитываются все доходы налогоплательщика. Полученные им в денежной и в натуральной формах.

Налоговая база определяется отдельно по каждому виду доходов. В отношении доходов установлены разные налоговые ставки. Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду.

Для правильного определения налоговой базы и самого налога на предприятии должен быть организован налоговый учет. Форма самого регистра по НДФЛ, а также порядок отражения в нем данных, разрабатываются налоговым агентом самостоятельно. При этом указанный документ должен содержать в себе следующие сведения:

- все доходы, полученные физическим лицом, предоставленные ему налоговые вычеты

- сумма рассчитанного, удержанного и перечисленного налога с указанием дат

Также представляются все данные о налогоплательщике, которые позволяют его идентифицировать. Сведения отражаются за налоговый период с нарастающим итогом по каждому налогоплательщику физическому лицу.

Исчисление сумм налога производится предприятием нарастающим итогом с начала года по итогам каждого месяца.

Налоговая база по НДФЛ представляет собой стоимостную, физическую или другую характеристику объекта налогообложения.

13

При определении налоговой базы учитываются все доходы налогоплательщика, которые он получил в денежной и в натуральной формах. Или право на распоряжение, которыми у него возникло. Также доходы в виде материальной выгоды.

Налоговая база определяется в рублях. Если доход налогоплательщика в иностранной валюте, то он подлежит обмену в рубли по курсу ЦБ РФ, установленному на дату фактического получения дохода.

Сумма НДФЛ рассчитывается как произведение налоговой базы и ставки налога.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки:

1. 9% ставка НДФЛ, по ней облагаются:

- доходы иностранных граждан, которые являются нерезидентами (специалистов высокой квалификации, людей, трудящихся по патенту, граждан ЕАЭС)

2. 15% ставка НДФЛ, по ней облагаются:

- доходы, которые получили учредители доверительного управления ипотечным покрытием. Получать такие доходы требуется на основе ипотечных сертификатов участия

Дивиденды, полученные от русских компаний гражданами, не являющимися налоговыми резидентами России

3. 15% ставка НДФЛ 2017, по ней облагаются:

- все доходы нерезидентов. Исключением являются дивиденды и доходы иностранцев (специалистов высокой квалификации; иностранных граждан, трудящихся у физических лиц на базе патента либо из ЕАЭС)

4. 30% ставка НДФЛ 2017, по ней облагаются:

- вознаграждения и выигрыши в играх, конкурсах и рекламных мероприятиях.

14

Уплата налога осуществляется со стоимости подобных вознаграждений и выигрышей, которая превышает четыре тысячи рублей в год

5. 35% ставка НДФЛ 2017, по ней облагаются:

- проценты по банковским вкладам в части их превышения над величиной процентов, которая рассчитывается так:

а) рублевые вклады - ориентируясь на ставку рефинансирования ЦБ РФ, увеличенную на 5%

б) инвалютные вклады 9% годовых

От уплаты НДФЛ освобождаются:

- пособия работникам с детьми (по родам и беременности, уходу за ребенком и т.д.)

- оплата образования работникам

- возмещение ипотечных процентов

- оплата экзамена на соответствие сотрудника профессиональному стандарту

Налог НДФЛ взимается:

- с заработной платы, а также надбавок (например, в случае сверхурочной трудовой деятельности)

- вознаграждений по гражданско - правовым договорам (за исключением авторских)

- пособий по нетрудоспособности

- вознаграждений членам совета директоров

- компенсации за неиспользованный отпуск

- отпускных

- дивидендов

Облагаются НДФЛ поверх лимита:

- подарки, чья стоимость превышает четыре тысячи рублей в год

- материальная помощь, превышающая четыре тысячи рублей в год

- материальная помощь в случае рождения ребенка, превышающая пятьдесят тысяч рублей

15

- выходные пособия, которые выше трехкратной средней заработной платы

- суточные, превышающие семьсот рублей в день для командировок по РФ и 2500 рублей для командировок за границу

Источником сведений о начисленных доходах являются расчетные ведомости. Хранится регистр не менее пяти лет.

16

2. Экономическое значение налогов

2.1 Роль налогообложения физических лиц в экономики РФ.

В РФ основная налоговая нагрузка приходится на организации, однако доля налогов с физических лиц в доходах бюджетов бюджетной системы также весьма значительна. Так, по данным ФНС России в 2015 года из общей суммы, поступивших в консолидированный бюджет РФ налогов в 13788,3 млрд. руб. только на налог на доходы физических лиц пришлось более 2806,5 млрд руб., что составляет 20,4% всех налоговых поступлений.

Налоги на имущество физических лиц сейчас не являются одной из главных статей доходов местных бюджетов, это не смотря на то, что при создании налоговой системы в РФ это предполагалось таковым. Сегодня доля этих налогов мала. К примеру, в 2014 году доля налогов на имущество физических лиц в г. Москвы, составила всего 0,27%.

Низкая собираемость, а также потребность в повышении эффективности и потенциала имущественных налогов, взимаемых с физических лиц, стали причинами для реформирования этого налога. С 2015 года Федеральный закон РФ от 04.10.2014 №284-ФЗ внес изменения в налоговый кодекс РФ - была добавлена 32 глава «Налог на имущество физических лиц». Данное изменение регулирует стоимость, с которой будет взиматься налог - инвентаризационная стоимость заменена кадастровой.

Благодаря тому, что кадастровая стоимость более достоверно отражает реальную рыночную стоимость имущества, предполагается увеличение сумм налоговых платежей и соответственно увеличение роли этих налогов для местных бюджетов.

Транспортный налог, так же как и имущественные налоги не играет большой роли при формировании доходов региональных бюджетов. При том, что сумма налоговых поступлений от этого налога ежегодно увеличивается. Вероятно, это связно с ежегодным ростом количества автомобилей.

17

Большую часть в поступлениях от физических лиц занимает налог на физических лиц. Взяв за основу 2014 год, можно увидеть, что доля НДФЛ, среди всех налогов уплачиваемых физическими лицами составляет 93,3%. Этот налог является одним из наиболее стабильных и устойчивых источников дохода бюджета. На рост поступлений в бюджет налога на физических лиц оказывает два главных фактора: численность занятого населения и увеличение размера средней заработной платы.

Роль этого налога важна не только с точки зрения количества налоговых поступлений в бюджет, но и то, что этот налог носит ярко выраженный социальный характер. Налог на доходы физических лиц имеет возможность влиять на реальный уровень доходов населения и соответственно на уровень их жизни. Это воздействие происходит при помощи таких инструментов, регулирующих личный доход населения, как налоговые ставки и различные системы льгот. Основной целью налога на доходы физических лиц является: - аккумулирование финансовых средств в бюджет государства

- их дальнейшее перераспределение между различными категориями граждан в пользу наиболее незащищенных слоев населения

При помощи НДФЛ государство может корректировать существующий уровень дифференциации доходов населения. Эта корректировка осуществляется наиболее эффективно при дифференцированной системе налогообложения физических лиц, которая присутствует в большинстве зарубежных стран. В основе этой системы находится принцип взимания равного налога с равных доходов, при этом учитываются такие факторы как экономическое и социальное состояние налогоплательщика, его возраст и семейное положение, и др. В результате получается, что более богатые слои населения несут большее налоговое бремя.

На практике дифференцированная система налогообложения в нашей стране применялась с 1992 по 2001 года. Была установлена прогрессивная шкала подоходного налогообложения, которая варьировались от 12% до 35%.

18

Но в 2001 году, после принятия современного налогового кодекса РФ была введена плоская шкала налогообложения и установлена ставка по налогу на доходы физических лиц в размере 13%. Данная ставка действует и сейчас.

Депутаты Госдумы не раз предлагали ввести прогрессивную шкалу налогообложения физических лиц, однако Минфин данные предложения не поддержал. В Госдуму поступали законопроекты на данную тему. Однако ни один из законопроектов не был принят.

Сегодня в России присутствует прогрессивная шкала налогообложения в отношении транспортного налога. При стоимости автомобиля более 3 млн. рублей при расчете налога применяется повышающий коэффициент. Его значение варьируется в промежутке от 1,1 до 3.

Налогообложение физических лиц играет большую роль в налоговой системе РФ.

1.Оно удовлетворяет государство. В его потребности в дополнительных доходах для государственной казны, то есть выполняет свою фискальную функцию.

Налоги, полученные от физических лиц играют важную роль в формировании региональных и местных бюджетах.

2.Налогообложение физических лиц является одним из главных инструментов реализации политики государства по перераспределению доходов между различными слоями населения. В частности налог на доходы физических лиц имеет возможность влиять на реальный уровень доходов населения и соответственно на уровень их жизни. Также он помогает государству в регулировании существующего уровня дифференциации доходов населения. Это воздействие осуществляется при помощи таких инструментов, регулирующих личный доход населения, как налоговые ставки и различные системы льгот.

19

Основной целью налога на доходы физических лиц является аккумулирование финансовых средств в бюджет государства, их дальнейшее перераспределение между различными категориями граждан в пользу наиболее незащищенных слоев населения.

20

2.2 Роль налогов физических лиц в бюджете РФ.

Налоги - это основной источник средств, благодаря которому осуществляется материальное обеспечение государства. Однако налогов недостаточно и государство выдает векселя на будущее, делает займы, государственные долги. Главными источниками формирования денежных средств, которые имеются у государства, являются налоги и займы (государственные долги). При займах усиливается налогообложение, ведь долги приходится возвращать. Государство устанавливает налог в одностороннем порядке, не заключая договор с налогоплательщиком. В случае уклонения от его уплаты, налог взыскивается в принудительном порядке.

Налоги устанавливаются законодательными органами государства. Существует целый ряд платежей, (таких как: выдача лицензии, рассмотрение ходатайства и др.). Эти платежи обязательно уплачиваются в государственную казну или поступают в распоряжение государственных органов. Они устанавливаются актами правительства или других органов исполнительной власти. В отличие от них налоги предназначены для потребностей государства и общества. Налоги не имеют целевого характера.

После поступления в общую сумму доходов бюджета, они распределяются на финансирование расходов государства в соответствии с принятыми планами и программами. Налоги зачисляются в бюджет и во внебюджетные целевые государственные или местные денежные фонды. Другие виды платежей, такие как сборы, пошлины, являются платой государству за предоставленные услуги. Они обычно разовые, как и налоги, являются обязательными к уплате и вносятся в фонды.

Налоги обладают следующими юридическими признаками:

- это обязательный платеж

- они индивидуально безвозмездны по своей юридической форме

- их устанавливают законодательные органы власти

- они распространяются на физические и юридические лица

21

- суммы, которые поступают от налогов, зачисляются в государственную или муниципальную казну

- налоги уплачиваются в установленные законодательством сроки и в определенных размерах

НДФЛ более перспективный. При прочих равных условиях он легче других налогов контролируется налоговыми органами, от его уплаты сложнее уклониться недобросовестным налогоплательщикам.

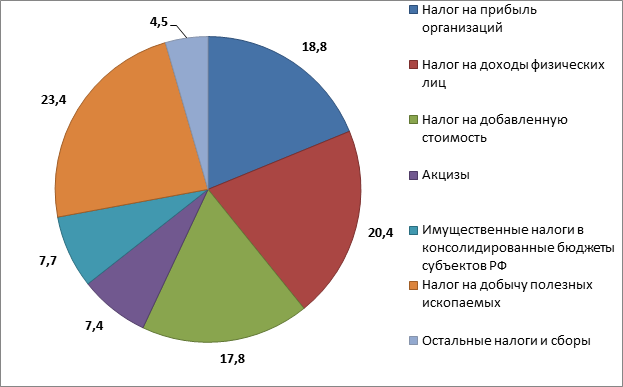

Рассмотрим данные налоговых органов РФ о поступлении налоговых платежей в бюджет РФ (рис.1).

Рисунок 1. Структура налоговых платежей в РФ в 2015 году, %.

По данным рисунка 1, видно, что НДФЛ занимает второе место по поступлению налоговых платежей в бюджет РФ, уступив лишь место налогу на добычу полезных ископаемых. В 2015 году НДФЛ составила 20,4%. Это говорит о значимости НДФЛ в формировании налоговых доходов РФ.

22

2.3 Проблемы налогообложения и способы их устранения.

Сегодня в РФ налог с физических лиц не является доминирующим в налоговой системе страны. Не смотря на то, что отчисления с данного налога стали больше.

Недостаточная роль налога с физических лиц в формировании доходной базы российского бюджета объясняется следующими причинами:

- низкий уровень доходов большинства населения России

- постоянные задержки выплат заработной платы работникам

-массовое укрывательство от налогообложения с высокими доходами, соответственно в бюджет поступает не более половины от всех положенных сумм этого налога

Сейчас к основным проблемам налогообложения доходов физических лиц относятся:

1.Достижение оптимального соотношения между экономической эффективностью и социальной справедливостью налога. Он, прежде всего, связан с потреблением, и в той или иной мере он может его стимулировать, либо минимизировать. Данная проблема наиболее осложнена, так как на этапах развития экономики ставится выбор приоритета между социальной справедливостью и экономической эффективностью налога, в соответствии, с чем и выбирается шкала налогообложения.

2.Применяемые вычеты по НДФЛ. Для налогоплательщика они играют значимую роль в минимизации облагаемых доходов и уменьшении сумм уплачиваемых налогов. Вычет - сумма, на которую снижается облагаемый доход. Проблема использования налоговых вычетов заключается в том, что не выполняется их основное назначение - снижение суммы подлежащего уплате налога за счет применения налогового вычета. В настоящее время стандартные налоговые вычеты, предоставляемые у работодателя, незначительны и в большинстве своем не способны значительным образом снизить налоговую нагрузку.

23

3.Система контроля налоговых органов за высокими доходами физических лиц практически отсутствует. Налоговые органы РФ не могут обеспечить 100% собираемость налогов, потому как сама налоговая система недостаточно развита и требует реформ.

4. Проблема выбора ставок налога на доходы физических лиц.

Основные предложения по совершенствованию налога на доходы физических лиц:

1.Введение прогрессивной ставки налога. Это позволит обеспечить не только дополнительные поступления подоходного налога в бюджет, но и будет способствовать выравниванию в доходах наиболее и наименее обеспеченных слоев населения.

2.Введение необлагаемого подоходным налогом минимума (к примеру, не обложение доходов в размере до 10 000 р. ежемесячно).

3.Увеличение размера налоговых вычетов на основании прожиточного минимума и средней заработной платы. Стоит признать, что, несмотря на рост цен и инфляцию, суммы налоговых вычетов никак не индексируются, что не позволяет им влиять в полной мере на выравнивание доходов «богатых» и «бедных» людей.

4.Ужесточение налогового контроля в отношении налога на доходы физических лиц. В первую очередь с тех лиц, у кого доход превышает средний уровень.

5.Применение программы по созданию общегосударственного информационного комплекса для организации контроля по движению наличных денег. Так как в нашей стране он значительно ослаблен, что позволяет обналичивать денежные средства сверх установленной нормы, это создает условия для выплаты заработной платы в конвертах.

6.Совершенствование системы ответственности за налоговые правонарушения, повышение эффективности деятельности органов налогового контроля.

24

7.Применение льгот.

Сейчас все чаще обсуждается переход на прогрессивную шкалу налогообложения. Однако мгновенное увеличение налоговых ставок может привести к отрицательным последствиям, ведь общество не готово к кардинальным изменениям, особенно если под угрозу ставиться существующая стабильность. Это преобразование разумней начать с установления необлагаемого минимума, который будет равен прожиточному минимуму. Также, важно учесть размер прогрессивных ставок, для избегания нарушений основного принципа налогообложения, в части учета платежеспособности налогоплательщиков. Еще потребуется преобразование системы вычетов по налогам, управление которыми даст способность для реализации социальной функции налога на доходы физических лиц.

Внедрение каких-либо нововведений в налоговое законодательство должно осуществляться с учетом особенности экономики РФ и ее социальной сферы. Новая система должна обеспечивать высокий доход бюджета и способствовать перераспределению национального дохода в пользу наименее социально защищенных слоев граждан.

25

Заключение

Систему налогов и сборов, взимаемых с физических лиц, составляют:

1.Налог на доходы физических лиц (НДФЛ) – это основной вид прямых налогов. Является федеральным налогом. Исчисляется - процент от общего дохода налогоплательщика в налоговом периоде - документально подтверждённые расходы. Плательщиками являются физические лица.

2.Транспортный налог – это региональный, также прямой налог. Плательщиками являются лица, на которых зарегистрированы транспортные средства. Объект налогообложения - транспортные средства.

3.Налог на имущество – это местный налог. Плательщиками являются лица с правом собственности. Объект - дом, квартира, гараж, здание, строение, сооружение, помещение.

Роль налогообложения физических лиц в экономике РФ объясняется ярко выраженным социальным характером. Имеет возможность влиять на реальный уровень доходов населения.

Зарубежный опыт администрирования этого налога показал, что системы подоходного обложения в зарубежных странах построены на основе общих принципов, которые в каждой отдельной стране имеют свои национальные особенности. Каждая страна по-разному использует подоходный налог в качестве инструмента социальной политики, манипулируя налоговыми ставками, налоговыми вычетами и льготами.

НДФЛ в РФ показал, что этот налог занимает второе место в общей системе налогообложения по уровню собираемости. Низкий уровень собираемости НДФЛ указывает на недостатки действующей системы его реформировании, а также целый ряд причин, среди которых: низкий уровень доходов, задержки заработной платы, массового укрывательство от налогообложения лиц с высокими доходами и пр.

26

Подведем итог. Под налогами понимаются обязательные индивидуально безвозмездные платежи физических или юридических лиц, которые установлены представительными (законодательными) органами государственной власти или местного самоуправления для зачисления в казну государства или муниципального субъекта, имеющие строго определенные размеры и сроки уплаты.

27

Список использованной литературы

1. Липатова, И.В. К вопросу о развитии налоговой системы Российской Федерации в условиях модернизации экономики / И.В. Липатова // Международный бухгалтерский учет. - 2012. - N 30. - С. 48 - 53.

2. Майбуров, И. А. Налоговая система России: выбор дальнейшего пути реформирования / И. А. Майбуров // Финансы. - 2012. - № 8. - С. 45-49.

3. Перов, А.В. Налоги и налогообложение: учебник / А.В. Перов, А.В. Толкушкин. - 12-е изд., перераб. и доп. - Москва: Юрайт, 2013. - 996 с.

4. Петров, Ю.А. Эволюция налоговой системы России и возможности использования налоговых инструментов для стимулирования экономического развития / Ю.А. Петров // Российский экономический журнал. - 2012. - № 1. - С. 45-59.

5. Тарасова В.Ф. Налоги и налогообложение. учебник / под ред. В. Ф. Тарасовой. - 2-е изд., перераб. и доп. - Москва: КноРус, 2012. - 484 с.

6. https://www.nalog.ru - официальный сайт ФНС РФ

28

- Россия на международном валютно-финансовом рынке (Особенности функционирования валютной системы)

- Организация страхового дела в РФ (Создание страхового рынка в РФ)

- Организация и развитие коммерческой деятельности предприятий на рынке товаров и услуг (Теоретические аспекты организации коммерческой деятельности предприятия торговли)

- Налоговый учет по налогу на имущество организаций (Теоретические основы налога на имущество организаций)

- Страхование и его роль в развитии экономики ( социально-экономическое значение страхования и его роль в экономике)

- Оборотные фонды предприятия и эффективность их использования

- Разработка регламента выполнения процесса «Складской учет» (ООО «Фрегат»)

- Соотношение системы права и системы законодательства (Понятие правовой системы)

- Понятие и виды правоотношений по социальному обеспечению (Правоотношения по социальному обеспечению, их понятие)

- Государственное регулирование предпринимательской деятельности (Сущность государственного регулирования предпринимательской деятельности в России)

- Понятие общей собственности (Определение долей в праве общей собственности)

- Анализ структуры и величины собственных источников финансирования коммерческого банка (ПАО «СКБ-банк»)