Оборотные активы предприятия (Теория управления оборотными активами)

Содержание:

Введение

Оборотные активы составляют важную долю всех активов компании. От опытного управления активами во многом зависит успешная предпринимательская работа объекта хозяйствования. Управление используемыми активами занимает особенное место в работе экономического менеджера, так как считается неизменным, повседневным и постоянным процессом.

Выделяют последующие значимые составляющие используемых активов, имеющие значение в системе денежного менеджмента: производственные запасы, дебиторская задолженность, денежные средства и их эквиваленты. Как и в отношении иных объектов управления идет речь не о предметно-вещественном составе используемых активов, а о политическом деятеле рационального управления инвестициями в данные активы.

Занижение величины используемых средств влечет за собой неустойчивое экономическое состояние, перебои в производственном процессе и, как последствие, понижение размера производства и выгоды. Таким образом, завышение объема используемых средств сокращает возможности компании создавать капитальные издержки по расширению производства. Замораживание средств (собственных и заемных) любой формы, в итоге оборачивается предприятию чрезвычайно недешево, т.к. независимые денежные средства стоит использовать для получения добавочного дохода более разумно.

На предприятии определение необходимости в используемых средствах обязано иметь взаимосвязь со сметой издержек на производственные нужды компании согласно плану, в котором надлежит отражать выпуск точных видов продукции в конкретном количестве и в конкретные сроки.

Невзирая на непостоянность хозяйственных связей, ненадежность поставщиков, проблемы приобретения высококачественного сырья и продуктов, в производственном намерении должны отрабатываться вопросы, от которых имеют зависимость производства и необходимость в используемых средствах.

Актуальность этой темы обусловлена тем, что оптимизация и состояние используемых средств напрямую связана с успешной работой фирмы и получение прибыли. Для того чтобы оптимально управлять используемыми активами, надо осматривать их в общем и, что более важно, в разрезе отдельных статей.

Целью этой курсовой работы считается исследование точных услуг по улучшению применения используемых средств на предприятии.

Задачей этой курсовой работы считается обсуждение текстуры, состава и динамики используемых активов компании, определение их рационального объема и необходимости.

1. Теория управления оборотными активами

1.1. Экономические основы оборотных активов

Оборотные активы (оборотный капитал) - это совокупность имущественных ценностей, обслуживающих текущую деятельность предприятия и полностью потребляемых в течение одного производственно-коммерческого цикла. Их возмещают из выручки от продажи товаров в течение одного года.

Активы фирмы разделяются на главные, либо многократные (земля, дома, постройки, оборудование, нематериальны активы, др. ключевые средства и вложения) и используемые, либо текущие (все оставшиеся активы баланса).

Используемые активы - часть активов организации, что входят в состав 2 раздела бухгалтерского баланса.

Выделяют последующие укрупненные составляющие используемых активов, имеющие значение в системе денежного менеджмента: производственные запасы, дебиторская задолженность, валютные средства и их эквиваленты. Как и в отношении иных объектов управления, входящих в сферу интересов экономического менеджера, идет речь не о предметно-вещественном составе используемых активов, а о политическом деятеле рационального управления инвестициями в данные активы.

Используемые активы разделяются в зависимости от возможности преображаться в средства на:

· медленно реализуемые (запасы сырья, материалов, незаконченное создание и готовая продукция на складе);

· быстро реализуемые (дебиторская задолженность и средства на депозитах);

· более ликвидные (денежные средства, значимые короткосрочные рыночные бумаги).

Целью управления используемыми активами считается определение их размера и текстуры, и еще источников их покрытия и пропорции меж ними, необходимого для обеспечивания долгосрочной производственной и успешной экономической работы предприятия.

Стратегия и стратегия управления используемыми активами есть поиск компромисса меж риском утраты ликвидности и эффективностью работы. Это ставит перед предприятием потребность решения 2-ух главных задач:

1. Обеспечение платежеспособности.

2. Обеспечение применимого размера, текстуры и рентабельности активов.

Каждая рекомендация, сплетенная с определением уровня валютных средств, дебиторской задолженности и продуктов, рассматривается как с позиции рентабельности этого вида активов, так и с позиции подходящей текстуры используемых средств.

При малом анализе и контроле используемых активов имеют все шансы появиться последующие опасности, обусловленные размером и структурой используемых средств:

1. Недостаточность продуктов - риск добавочных потерь либо остановки работы предприятия.

2. Недостаточность собственных кредитных полномочий - риск утраты ликвидности.

3. Недостаточность капитала - риск прерывания производственного процесса, невыполнения обязанностей, издержек добавочной прибыли.

4. Чрезмерный размер используемых средств - риск увеличения потерь финансирования и уменьшения доходов.

Используемые активы - главнейшая финансовая группа, которая отображает стоимостную оценку используемых средств организации, оптимальность размера, состав и структура которых в веской степени оказывают большое влияние на стабильность ее экономического положения.

Средства, вложенные в используемые активы, обязаны компенсироваться за 1 оборот, т.е. за краткий период времени, примерно подходящий периоду перевоплощения средств в деньги.

1.2 Состав, структура и классификация используемых средств

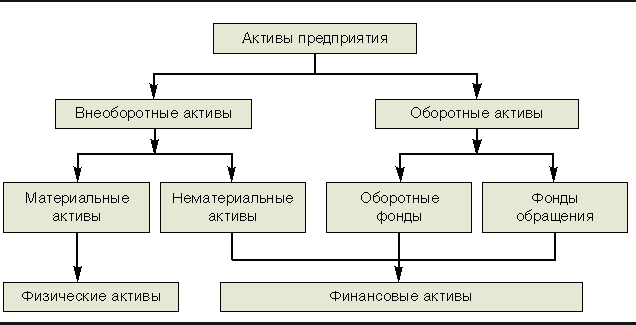

Используемые активы считаются одной из основных сочиняющих ресурсного потенциала фирмы в целом. Схема используемых активов организации представлена на рис. 1.

Используемые активы ограничены сроком применения до 12 месяцев. Экономическим источником некой части используемых активов обязан быть свой капитал. Остальная часть используемых активов складывается с помощью привлечения заемных средств (обязательств), в частности, кредитов, займов, кредиторской задолженности и т.п.

Достаточность размера, структура формирования используемого денег имеют грандиозное значение для обеспечивания денежной устойчивости и платежеспособности, выгоды и рентабельности организации. В процессе анализа используемых активов важно установить, как оптимален их размер и структура формирования.

В процессе анализа формирования и применения используемых средств следует:

· установить необходимость фирмы в используемых средствах;

· квалифицировать состав, структуру и динамику используемых активов;

· аргументировать подходящий выбор источников финансирования используемых активов;

· рассчитать воздействие состояния и скорости оборота используемых активов на уровень ликвидности и рентабельности;

· расценить эффективность применения используемых средств.

В анализе используемых активов особенное значение уделяется их оборачиваемости, т.е. скорости оборота. Характеристики оборачиваемости используемых активов в форме коэффициентов, отражающих число оборотов, идеальных активами, а еще в форме признаков центральной длительности их 1-го оборота (в днях). Характеристики оборачиваемости определяют эффективность применения используемых активов и ориентируются по любой статье раздела II бухгалтерского баланса и по его итогу.

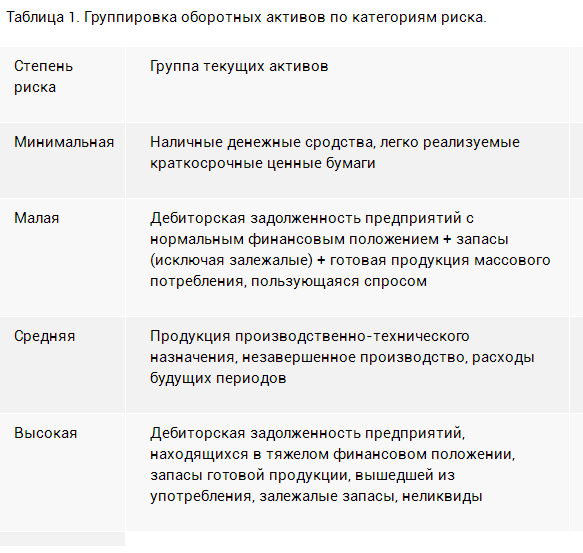

В целях углубленного анализа подходяще соединить все используемые активы по категориям риска. К примеру, наличествует немалая возможность того, что дебиторскую задолженность будет проще воплотить (преобразовать в валютную форму), чем незавершенное создание или же затраты грядущих периодов. При данном надлежит принимать во внимание область внедрения того или же другого вида используемых средств. Активы, что имеют все шансы быть применены исключительно с предопределенной целью, имеют больший риск (меньшую возможность реализации), чем многоцелевые активы. Чем больше средств вложено в активы, попавшие в категорию высочайшего иска, тем ниже ликвидность фирмы. Сгруппированные используемые средства представлены в таблице 1.

Достижение поставленных целей подразумевает исполнение последующей учетно-аналитической работы.

1. Оценка рациональности текстуры продуктов, позволяющая выявить ресурсы, размер которых явно избыточен, и ресурсы, приобретение которых необходимо убыстрить. Это даст возможность не допустить чрезмерных инвестиций денег в продукты, необходимость в каких сокращается или же не имеет возможности быть определена.

2. Определение сроков и размеров закупок продукта. Это 1 из самых весомых и трудоемких для прогрессивных критерий функционирования русских фирм, задач анализа, состояния товара.

Невзирая на неоднозначность принимаемых решений для каждого точного компании, совокупным считается расклад к определению размера закупок, позволяющий учитывать:

- средний размер употребления товаров;

- доп число (страховой запас) ресурсов для возмещения внезапных затрат продукта (например, в случае неотложного заказа) либо увеличения периода, требуемого для формирования важных запасов.

3. Расчет характеристик оборачиваемости ключевых продуктов и их сопоставление с подобными показателями прошедших периодов, чтоб установить соотношение присутствия запасов текущим нуждам предприятия.

В этом пт узнали, что используемые средства считаются одной из деталей имущества фирмы. Действенное их внедрение считается существенным условием успешной работы компании. Нужно проводить тест используемых активов фирмы, целью которого считается увеличение производительности управления используемыми средствами. Целью управления считается определение размера, текстуры, источников покрытия используемых средств. Кроме того осмотрены опасности, обусловленные неудовлетворительным анализом текстуры и размера используемых средств.

1.3 Источники формирования оборотных активов

В процессе кругооборота оборотных активов источники их формирования, как правило, не различаются. Однако это не означает, что система формирования оборотных активов не оказывает влияния на скорость оборота и эффективность использования оборотных активов. Избыток оборотных активов будет означать, что часть капитала предприятия бездействует и не приносит дохода. Вместе с тем недостаток оборотного капитала будет тормозить ход производственного процесса, замедляя скорость хозяйственного оборота средств предприятия.

Вопрос о источниках формирования используемых активов главен еще с одной позиции. Конъюнктура базара каждый день изменяется, потому необходимости фирмы в используемых активах нестабильны. Покрыть данные необходимости исключительно с помощью собственных источников становится почти что невыполнимым. Соблазнительность работы фирмы с помощью собственных источников уходит на 2 проект. Опыт демонстрирует, что во множистве случаев эффективность применения заемных средств как оказалось более высочайшей, чем собственных.В следствии этого главный задачей управления ходом формирования используемых активов считается обеспечивание производительности привлечения заемных средств.Структура источников формирования используемых активов охватывает:

*собственные источники;

*заемные источники;

*дополнительно завлеченные источники.

Информация о объемах собственных источников средств представлена как правило в первом разделе пассива баланса фирмы и в 1 разделе формы N 5 прибавления к балансу.Информация о заемных и завлеченных источниках средств представлена во 2-м разделе пассива баланса, и еще в сегментах 2,3,8 формы N 5 прибавления к годовому балансу.

Как правило, наименьшая необходимость фирмы в используемых активах покрывается с помощью собственных источников: выгоды, уставного денег, резервного денег, фонда скопления и целевого финансирования. Но в следствие целого ряда беспристрастных первопричин (инфляция, подъем размеров производства, задержек в оплате счетов посетителей и др.) у компании появляются кратковременные вспомогательные необходимости в используемых активах. В таких случаях экономическое обеспечивание домашней работы сопрягается с привлечением заемных источников: банковских и платных кредитов, займов, вкладывательного налогового кредита, вкладывательного вклада сотрудников компании,

2. Организационно-экономическая черта предприятия

Колхоз “Урал” санкционирован в 1964 г., в 1967 г. в него зашли колхозы «Красногвардеец» и «Первое Мая». При творении хозяйства на него возложили задачки по производству хлеба, мяса и молока, что считаются главными до заключительного времени. Колхоз считается юридическим лицом и срабатывает на основании Устава и Законодательства РФ, имеет в принадлежности обособленное имущество, учитываемое на его самостоятельном балансе.

Среднесписочная численность 182 человека. Задача деятельности: извлечение выгоды. Вид деятельности: смешанное хозяйство. Форма собственности: коллективно - долевая.

СПК колхоз «Урал» находится в 3 км юго-восточнее Оренбурга, в центральной части Оренбургского региона. Центральная усадьба хозяйства размещена неподалеку от г. Оренбурга в с. Ивановка, ул. Кольцевая 1а. В хозяйстве наличествует 2 тракторно-полеводческих бригады и 2 животноводческих фермы.

Земля землепользования СПК колхоза «Урал» размещена на одном земляном массиве. По состоянию на 31 декабря 2008 года общественная земляная площадь хозяйства составляет 14679 га, из них 14167 га сельскохозяйственных угодий, в том числе 10566 га пашни, 159 га сенокосов и 3442 га пастбищ.

В нынешнее время колхоз «Урал» считается солидным многоотраслевым хозяйством с развитым полеводством и животноводством. Растениеводство как правило занимается созданием зерна и кормов для публичного животноводства и собственного скота членов коллективного хозяйства. Животноводство представлено молочным скотоводством и коневодством. Тут наличествуют на закрепленном севообороте 2 растениеводческие бригады, в животноводстве - молочно-товарная ферма, что считаются племенными репродукторами.

Органами управления СПК (колхоза) "Урал" считаются общее собрание членов кооператива, правление и председатель, выбираемый собранием членов кооператива сроком на 5 лет. СПК (колхоз) "Урал" включает в себя подразделения:

Цех растениеводства. В него входят 2 тракторные бригады.

Цех животноводства. В цех входят трудовые коллективы 2 животноводческих ферм.

Цех механизации. Цех соединяет трудовые коллективы центральной ремонтной мастерской, ПТО и машинных дворов периферийных производственных подразделений.

Цех по постройке и ремонтным работам домов и сооружений.

Цех по переработке и хранению зерна.

Помимо того, в хозяйстве действует учетно-финансовая служба, возглавляемая основным бухгалтером.

К количеству управленческих подразделений компании надлежит кроме того отнести отдел кадров.

Все главы подразделений пребывают в конкретном повиновении председателя СПК. Всего в хозяйстве в 2009 г. трудилось 44 служащих, в том числе 21 специалист.

С 1996 года колхоз возглавляет Романенко Владимир Сергеевич. Конкретно благодаря грамотному начальству сельхозпредприятием, оно в числе лучших в Оренбуржье: тут следует ежегодное поступательное перемещение вперед не лишь в намерении насыщенного увеличения чистопородных и классных животных, ведь и в толке увеличения производства и реализации сельскохозяйственной продукции.

Почвенный покров представлен южными черноземами. Распаханность региона составляет 52%. Условно высочайшая лесистость (4,5%) связана с широким развитием пойменных лесов по Уралу и Сакмаре. Температурный режим Оренбуржья отображает его резкую континентальность. Имеются великие шатания (около 40 градусов) средних температур меж самым теплым (июль) и самым морозным (январь) месяцами. Средняя температура июля приравнивается 22 градусам, ну а в январе -18 градусам. Средняя сумма осадков - 380 мм. Природные условия хозяйства благоприятны для возделывания зерновых культур, помимо прочего для производства молока, мяса, другими словами ведения скотоводства используемый средство актив

Ключевые организационно-экономические свойства предприятия:

· Землепользование и структура сельскохозяйственных угодий.

Таблица 2.1 - Состав и структура земельных угодий

Анализ данных таблицы 2.1 показал, что общая земельная площадь в 2009 году увеличилась по сравнению с 2007 годом на 2979 га. Это произошло вследствие увеличения сельскохозяйственных угодий. Наибольший удельный вес в общей структуре земельной площади принадлежит сельхозугодиям, около 96,5%. Из них большую долю составляют пашни - 72% и пастбища- 23,5%, так как именно они являются основной кормовой базой.

· Трудовые ресурсы и их состав.

Таблица 2.2 - Динамика состава и структуры трудовых ресурсов

|

Показатели |

2007 г. |

2008 г. |

2009 г. |

|||||

|

количество, чел. |

В % к итогу |

количество, чел. |

В % к |

количество, чел. |

В % к итогу |

|||

|

итогу |

||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

||

|

Численность работников -всего, чел. |

183 |

100,0 |

185 |

100,0 |

182 |

100,0 |

||

|

в том числе: работники, занятые в с.-х. производстве из них: |

161 |

88,0 |

163 |

88,1 |

153 |

84,1 |

||

|

рабочие постоянные в том числе: |

125 |

68,3 |

129 |

69,7 |

103 |

56,6 |

||

|

трактористы-машинисты |

21 |

11,5 |

18 |

9,7 |

18 |

9,9 |

||

|

операторы машинного доения |

30 |

16,4 |

23 |

12,4 |

38 |

20,9 |

||

|

скотники КРС |

27 |

14,8 |

16 |

8,6 |

31 |

17,0 |

||

|

работники коневодства |

1 |

0,5 |

1 |

0,5 |

1 |

0,5 |

||

|

Служащие из них: |

36 |

19,7 |

35 |

18,9 |

44 |

24,2 |

||

|

руководители |

13 |

7,1 |

13 |

7,0 |

9 |

4,9 |

||

|

специалисты |

22 |

12,0 |

21 |

11,4 |

21 |

11,5 |

||

|

Отработано тыс. чел-дней |

55 |

- |

56 |

- |

56 |

- |

||

|

Отработано тыс. чел-час. |

385 |

- |

392 |

- |

396 |

|||

Анализ показал, что численность рабочих в 2009 году по сравнению с 2007 годом снизилась на 1 человека, это произошло в основном за счет сокращения численности сельхоз работников - 8 человек. Наибольшую долю занимают рабочие, участвующие в сельскохозяйственном производстве 84,1 %. Из них постоянных рабочих 56,6 %. Наибольший удельный вес занимают операторы машинного доения 20,9 %, меньше всего работников коневодства 1 человек (0,5 %). Из служащих больше всего специалистов 21 человек (11,5 %), а руководителей 9 человек (4,9 %)

Таблица 2.3 - Динамика среднемесячной оплаты труда работников

|

Категории работников |

Годы |

2009 г. в % к 2007 г. |

||||

|

2007 |

2008 |

2009 |

||||

|

В среднем по всем работникам |

80,64 |

88,22 |

99,81 |

123,77 |

||

|

В т.ч. в сельскохозяйственном производстве |

13547 |

14868 |

15969 |

117,88 |

||

|

В т.ч. постоянные работники |

10247 |

11253 |

10976 |

107,11 |

||

|

из них: |

||||||

|

трактористы-машинисты |

2081 |

2490 |

2397 |

115,19 |

||

|

дояры |

3074 |

2238 |

3425 |

111,41 |

||

|

скотники КРС |

2023 |

1695 |

2192 |

108,35 |

||

|

коневоды |

90 |

84 |

114 |

126,67 |

||

|

Служащие, из них: |

3125 |

3615 |

4367 |

139,74 |

||

|

руководители |

1230 |

1685 |

1507 |

122,52 |

||

|

специалисты |

1813 |

1870 |

1973 |

108,83 |

||

|

Занятые в промышленных подразделениях |

711 |

1036 |

1550 |

218 |

||

|

Работники ЖКХ и КБУ |

209 |

83 |

14 |

6,7 |

||

|

Работники торговли и общепита |

290 |

333 |

583 |

201 |

||

Из таблицы 2.3 следует, что расходы на оплату труда хозяйства в целом за рассматриваемый период увеличились. Так, среднегодовая зарплата сотрудников хозяйства возросла на 23%, что в большей степени стало следствием повышения расходов на оплату труда работников, занятых в сельскохозяйственном производстве. Несмотря на то, что затраты на оплату труда подавляющего большинства категорий работников увеличились, работники ЖКХ и КБУ стали получать меньше доходов, что связано с сокращением их численности в общем объеме трудовых ресурсов хозяйства.

Заключение

В процессе написания курсовой работы узнали, что используемые средства считаются одной изсоставляющих имущества фирмы. Действенное их применение считается весомым условием успешной работы фирмы. В следствии этого нужно проводить тест используемых активов компании, целью которого считается увеличение производительности управления используемыми средствами. Целью управления в собственную очередь считается определение размера, текстуры, источников покрытия используемых средств. Помимо прочего осмотрены опасности, обусловленные неудовлетворительным анализом текстуры и размера используемых средств. Таковыми рисками являются:

1. Недостаточность продуктов - риск доп потерь или же остановки работы предприятия.

2. Недостаточность собственных кредитных вероятностей - риск утраты ликвидности.

3. Недостаточность валютных средств. - риск прерывания производственного процесса, невыполнения обещаний, утрат добавочной прибыли.

4. Лишний размер используемых средств. - риск увеличения потерь финансирования и уменьшения доходов.

Помимо прочего отнесены информаторы информации для проведения анализа используемых активов. Таковыми анонимными источниками в главном считаются формы бухгалтерской отчетности форма № 1, форма № 2. Эти формы № 2 применяются для расчета каких-либо коэффициентов деловой активности.

Список литературы

1. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие. М.: Издательство Дело и Сервис, 2004.

2. Алексеева А.И.Комплексный экономический анализ хозяйственной деятельности.- М.: КНОРУС, 2007.

3. Анализ оборотных активов www.tatsel.ru

4. Анализ состава, структуры и динамики оборотных активов. www.economanaliz.ru

5. Анализ эффективности использования оборотных средств www.buhi.ru

6. Анализ эффективности использования оборотных средств// Бухгалтерский учет №10, 2006.

7. Артеменко В.Г. Финансовый анализ. - М.: ДИС, 2003.

8. Барнгольц С.Б., Мельник М.В. Методология экономического анализа деятельности хозяйствующего субъекта: Учебное пособие. - М.: Финансы и статистика, 2003.

9. Басовский Л.Е., Басовская Е.Н. Комплексный экономический анализ хозяйственной деятельности. - М.: Инфра-М, 2004.

10. Бороненкова С.А. Экономический анализ в управлении предприятием. - М.: Финансы и статистика, 2003.

11. Быкардов Л.В., Алексеев П.Д. Финансово-экономическое состояние предприятия: Практическое пособие. - М. Изд-во ПРИОР, 2003.

12. Внедрение системы управления оборотными активами //Финансовый директор, 2005, № 6, с. 27

13. Волков О.И. Экономика предприятия. Учебник. М.: Инфра-М, 2003,

14. Г.В.Савицкая «Анализ хозяйственной деятельности». - М.: Новое знание, 2004.

15. Голубева Т.М. Анализ финансово-хозяйственной деятельности. - М.: Академия «Издательский центр», 2007

16. Ефимова О.В. Финансовый анализ. - М.: Бухгалтерский учет, 2005.

17. Ионова А.Ф., Селезнева Н.Н. Финансовый анализ. - М.: Инфра - М, 2006.

18. Каньковская А.Р., Тарушкин А.Б. Экономический анализ - СПб.: «Издательский дом Герда», 2003.

19. Ковалев В.В. Финансовый учет и анализ: концептуальные основы. - М.: Финансы и статистика, 2004.

20. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. - М.: ПБОЮЛ Гриженко Е.М., 2002.

- Реформа электроэнергетики в России и за рубежом

- Опыт промышленной политики в разных странах (Промышленная политика России и китайский опыт)

- Счета и двойная запись (Счета и план счетов: общие теоретические положения)

- Реклама как сигнал и как информация (организация рекламной компании на примере ООО «Кайрос»)

- Франчайзинг как особый вид вертикальных ограничений (Развитие франчайзинга в современной рыночной экономике)

- Бренд как конкурентное преимущество компании (Сущность бренда и его капитал)

- Понятия «затраты», «расходы», «издержки» (Затраты организации и их учет)

- Бренд как конкурентное преимущество компании (Бренд как нематериальный актив компании)

- Бренд как конкурентное преимущество компании (Модели бренд-менеджмента)

- Франчайзинг как особый вид вертикальных ограничений (Характеристика основных типов франчайзинга)

- Определение, основные задачи, функции бухгалтерского учета (Содержание бухгалтерского учета)

- Реклама как сигнал и как информация (Классификация и функции рекламы)