Оборотные активы предприятия ( ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ОБОРОТНЫХ АКТИВОВ ПРЕДПРИЯТИЯ)

Содержание:

ВВЕДЕНИЕ

Любая коммерческая организация (предприятие), ведущая производственную или иную коммерческую деятельность, должна обладать определенным реальным, то есть функционирующим имуществом или активным капиталом в виде основного и оборотного капитала.

Любому хозяйствующему субъекту для успешной работы необходимы запасы сырья, материалов, топлива, покупных полуфабрикатов, комплектующих изделий, тара, запасные части, которые соответствовали бы его производственной программе. Каждая организация в процессе деятельности создает также и запасы готовой продукции. Реализуя готовую продукцию на различных договорных условиях, организация отвлекает некоторую часть средств в дебиторскую задолженность. Для осуществления своевременных расчетов с кредиторами организация должно иметь определенную сумму денежных средств на расчетном и других счетах в банке и кассе. Все это определяет необходимость вложения части капитала организации в оборотные средства (оборотные активы). Оборотные средства авансируются организацией в обслуживание текущей хозяйственной деятельности и участвуют одновременно в процессе производства и реализации продукции.

Оборотный капитал является одной из составных частей имущества предприятия. Состояние и эффективность их использования — одно из главных условий успешной его деятельности. Все это определяет актуальность выбранной темы курсовой работы.

Целью написания является изучение особенностей оборотных активов и проведение анализа эффективности их использования ПАО «Вымпел-Коммуникации»

Предмет исследования: оборотные активы ОАО «Вымпел- Коммуникации».

Объект исследования: ПАО «Вымпел-Коммуникации».

Исходя из поставленной цели, в работе будут решены следующие задачи:

- Изучение экономического содержания оборотных активов и их состав.

- Проведение анализа эффективности использования оборотных активов исследуемой организации (ОАО «ВымпелКом»).

- Разработка предложений по улучшению эффективности использования оборотных активов исследуемой организации.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ОБОРОТНЫХ АКТИВОВ ПРЕДПРИЯТИЯ

1.1 Экономическое содержание и состав оборотных активов предприятий

Активы предприятия, которые в результате его хозяйственной деятельности полностью переносят свою стоимость на готовый продукт, принимают однократное участие в процессе производства, изменяя при этом натурально-вещественную форму, называются оборотными средствами [9, с. 133].

Оборотные средства представляют собой подвижную часть активов. В каждом кругообороте оборотные средства проходят три стадии: денежную, производственную и товарную. На первой стадии денежные средства предприятия используются для приобретения сырья, материалов, топлива, комплектующих изделий и т.п., необходимых для осуществления производственной деятельности. На второй стадии производственные запасы превращаются в незавершенной производство и готовую продукцию. На третьей стадии происходит процесс реализации продукции. Упрощенная схема этого процесса представлена на рисунке 1.

Незавершенное производство

Готовая продукция

Сырье, материалы, топливо, комплектующие

Рисунок1 - Процесс реализации продукции

Оборотные средства по составу подразделяются на две составляющие: оборотные фонды и фонды обращения.

Объединение оборотных фондов и фондов обращения в единую систему оборотных средств вытекает из непрерывности авансированной стоимости по трем названным стадиям их кругооборота (Приложение 1).

Как видно из Приложения 1 в состав оборотных производственных фондов входят:

- Производственные запасы – запасы сырья, материалов, комплектующих изделий, топлива, тары, малоценного и быстроизнашивающегося инструмента и хозяйственного инвентаря.

- Незавершенное производство и полуфабрикаты собственного производства – это детали, узлы и изделия, не прошедшие всех стадий обработки, сборки и испытаний, укомплектования и приемки, а также предметы труда, изготовление которых полностью закончено в одном цехе, и подлежат дальнейшей обработке в других цехах того же предприятия.

- Расходы будущих периодов – затраты на подготовку и освоение новых видов продукции, производимые в данный период, но подлежащие погашению в будущем.

Величина оборотных средств, находящихся в составе оборотных производственных фондов, определяется в первую очередь организационно-техническим уровнем производства и длительностью производственного цикла изготавливаемой продукции.

Во вторую часть оборотных средств входят фонды обращения, состоящие из готовой продукции в сфере реализации и денежных средств предприятия. Фонды обращения не участвуют в образовании стоимости, но являются носителями уже созданной стоимости. Основные назначения фондов обращения – обеспечить денежными средствами ритмичность процесса обращения.

Величина оборотных средств, занятых в сфере обращения, зависит от условий реализации продукции, системы товародвижения, уровня

Для анализа структуры и состава оборотных средств целесообразно представить их по признакам (рис.2):

- по сферам оборота;

- по источникам формирования и пополнения;

- по особенностям планирования.

По сферам оборота

Находящиеся в сфере производства

Находящиеся в сфере обращения

По источникам формирования и пополнения

Собственные и приравненные к ним средства

Заемные

По особенностям планирования

нормируемы

ненормируемые

Рисунок 2 - Классификация оборотных средств по признакам

Соотношение отдельных составляющих оборотных средств в общей их величине характеризует структуру оборотных средств (табл.2) [26, с.47].

Таблица 2 – Примерная структура оборотных средств в машиностроение и металлообработке

|

№ |

Составляющие оборотных средств |

Удельный вес, % |

|

1 |

2 |

3 |

|

1 |

Находящиеся в сфере производства |

70 |

|

2 |

То же, в сфере обращения |

30 |

|

Итого |

100 |

Продолжение таблицы 2

|

1 |

2 |

3 |

|

1 |

Нормируемые |

85 |

|

2 |

Ненормируемые |

15 |

|

Итого |

100 |

|

|

1 |

Производственные запасы |

54 |

|

2 |

Незаконченная продукция (незавершенное производство, полуфабрикаты собственного производства) |

38 |

|

3 |

Готовая продукция |

6 |

|

4 |

Расходы будущих периодов |

1,5 |

|

5 |

Денежные средства |

0,5 |

|

Итого: |

100 |

Структура оборотных средств зависит от ряда факторов и изменяется во времени. В различных отраслях она имеет существенные различия и выражает специфические особенности производственного процесса, технологии, организации производства и условий реализации продукции.

В целях углубления анализа целесообразно сгруппировать все оборотные активы по категориям риска. При этом следует учитывать область применения того или иного вида оборотных средств. Активы, которые могут быть использованы только с определенной целью, имеют большой риск (меньшую вероятность реализации), нежели многоцелевые активы. Чем больше средств вложено в активы, попавшие в категорию высокого риска, тем ниже ликвидность предприятия.

Кроме того, целесообразно оценить тенденцию изменения соотношения труднореализуемых активов и общей величины активов, а также труднореализуемых легко реализуемых активов. Тенденция названных соотношений к росту указывает на снижение ликвидности.

Для группировки оборотных активов по категориям риска можно воспользоваться таблицей 3 [10, с.118].

Таблица 3 – Классификация оборотных активов по категориям риска

|

Степень риска |

Группа оборотных активов |

Доля группы в общем объеме оборотных активов, % |

Отклонение |

|

|

На начало периода |

На конец периода |

|||

|

минимальная |

Наличные денежные средства, легкореализуемые краткосрочные ценные бумаги |

|||

|

малая |

Дебиторская задолженность предприятий с нормальным финансовым положением + запасы (исключая залежалые) + готовая продукция широкого потребления, пользующаяся спросом |

|||

|

средняя |

Продукция производственно- технического назначения, незавершенное производство |

|||

|

максимальная |

Дебиторская задолженность предприятий, находящихся в тяжелом финансовом положении, залежалые запасы, неликвиды |

|||

Важно обратить внимание, что данная группировка является примерной. В процессе практического использования она должна уточняться с учетом специфики предприятия.

По источникам формирования оборотные средства предприятия подразделяются на собственные и заемные (привлеченные). В отличие от основных средств, которые неоднократно участвуют в процессе производства, оборотные средства функционируют только в одном производственном цикле и полностью переносят свою стоимость на вновь изготовленный продукт, поэтому их еще называют переменным капиталом [10, с. 119].

Экономическая сущность оборотных средств определяется их ролью в обеспечении непрерывности процесса воспроизводства, в ходе которого оборотные фонды и фонды обращения проходят как сферу производства, так и сферу обращения. Находясь в постоянном обороте, который отражается в постоянном возобновлении процесса производства.

Движение оборотного капитала может быть представлено в классической форме (рис.2) [23, с.92].

Д  ПЗ НПЗ ГП Т` Д`

ПЗ НПЗ ГП Т` Д`

где Д – деньги, ГП - готовая продукция, ПЗ – производственные запасы, Т’ – товары отгруженные, Д’ – деньги с приростом (Д’= Д + ∆ Д)

Рисунок 2 - Кругооборот оборотного капитала:

Первая стадия (Д – ПЗ) кругооборота начинается с авансирования определенной суммы денежных средств в производственную деятельность в виде приобретения товарно-материальных ценностей. На этой стадии оборотный капитал из формы денежных средств переходит в форму производственных запасов.

Вторая стадия кругооборота (ПЗ – НЗП - ГП) совершается в производстве, где соединяются средства и предметы труда с рабочей силой и в результате создается новая стоимость. На этой стадии кругооборота авансируемая стоимость снова меняет свою форму. Из товарной она переходит в производительную форму, а затем вновь в товарную. По вещественному составу оборотный капитал из производственных запасов в процессе труда превращается в незавершенное производство (НЗП), а затем – в готовую продукцию.

Третья стадия кругооборота (Т` - Д`) состоит в реализации изготовленной продукции и получении денежных средств. Здесь оборотный капитал поступает из производства в стадию обращения и в процессе реализации принимает форму денежных средств. За счет поступившей выручки от реализации продукции авансируемые средства воспроизводятся.

Разница между Д` и Д составляет денежные доходы и накопления, или финансовый результат хозяйственной деятельности организации. Денежная форма, которую принимает оборотный капитал на завершающей стадии кругооборота, - одновременно и начальная стадия следующего оборота капитала.

Полный цикл оборотных средств – это время их движения, зависящее от продолжительности процесса производства, и сбыта продукции в каждой организации. Однако момент оплаты готовой продукции покупателями не совпадает с моментом платежа поставщикам. Отсюда для поддержания платежеспособности организации необходимо управлять оборотными активами, находящимися на разных стадиях оборота.

Завершив один кругооборот, оборотный капитал вступает в новый, т.е. кругооборот совершается непрерывно, что обеспечивает воспроизводственный процесс, и происходит постоянная смена форм авансируемой стоимости. Вместе с тем на каждый данный момент кругооборота оборотный капитал функционирует одновременно во всех стадиях, обеспечивая непрерывность процесса производства и находясь в разных функциональных формах – денежной, производительной, товарной.

Полный цикл оборота оборотных средств – это время их движения с момента закупки сырья и материалов у поставщиков до момента оплаты готовой продукции покупателями. Длительность оборота зависит от состава, структуры, размещения оборотных средств, продолжительности процесса производства и сбыта продукции в каждой конкретной организации. Однако момент оплаты готовой продукции покупателями не совпадает с моментом ее отгрузки поставщиками. Поэтому для поддержания платежеспособности и финансовой устойчивости организации необходимо управлять ее оборотными активами, одновременно находящимися на разных стадиях кругооборота. Этим вызвано разделение понятий «производственный цикл» и «финансовый цикл» [14, с.126].

Производственный цикл организации характеризует период полного оборота оборотных средств, используемых для обслуживания производственного процесса, начиная с момента поступления сырья, материалов и полуфабрикатов в организацию и заканчивая выпуском готовой продукции.

Продолжительность производственного цикла организации определяется по формуле:

ПЦ = ПОпз + ПОнпз + ПОгп, (1)

где ПЦ – продолжительность производственного цикла организации, дн.,

ПО пз – период оборота производственных запасов (сырье, материалы и полуфабрикаты), дн.,

ПО нпз – период оборота незавершенного производства, дн.,

ПО гп – период оборота запасов готовой продукции, дн.

Производственный цикл включает несколько этапов [14, с.127]:

- хранение производственных запасов с момента их поступления на склад до момента их отпуска в производство;

- производство;

- хранение готовой продукции.

Финансовый цикл (цикл денежного оборота) – промежуток времени между сроком платежа по своим обязательствам перед поставщиками и получением денег от покупателей [Ковалев]. Другими словами, это период, в течение которого денежные средства, вложенные в оборотные активы, совершают один полный оборот.

Продолжительность финансового цикла определяется по формуле:

ФЦ = ПЦ + ПОдз – ПОкз, (2)

где ФЦ – продолжительность финансового цикла организации, дн.,

ПЦ – продолжительность производственного цикла организации, дн.,

ПО дз – средний период оборота дебиторской задолженности, дн.,

ПО кз – средний период оборота кредиторской задолженности, дн.

Производственный и финансовый циклы тесно взаимосвязаны (рис.1.4).

Операционный цикл показывает общее время, в течение которого денежные средства вложены в запасы в виде ТМЦ, готовой продукции на складе и дебиторскую задолженность [22, с.85].

Производственный цикл организации характеризует период полного оборота оборотных средств, используемых для обслуживания производственного процесса, начиная с момента поступления сырья, материалов и полуфабрикатов в организацию и заканчивая выпуском готовой продукции.

Производственный цикл

Период оборота производственных

запасов, незавершенного Период оборота дебиторской

производства и готовой задолженности

продукции

Период оборота кредиторской Финансовый цикл

задолженности

Операционный цикл

Рисунок 3 - Взаимосвязь производственного и финансового циклов организации

Операционный цикл характеризует период оборота общей суммы оборотных средств организации и рассчитывается по формуле (рис.1.4):

ОЦ = ПЦ + ПОдз, (1.3)

где ОЦ – продолжительность операционного цикла организации, дн.,

ПЦ – продолжительность производственного цикла организации, дн.,

ПО дз – продолжительность оборота дебиторской задолженности, дн.

Сокращение операционного и финансового циклов – положительная тенденция управления капиталом, которая может произойти за счет:

- сокращения времени производственного процесса (периода хранения производственных запасов);

- рационального снижения длительности изготовления готового продукта и периода его хранения на складе;

- использования прогрессивных форм материально-технического снабжения;

- ускорения оборачиваемости дебиторской задолженности;

- замедления оборачиваемости кредиторской задолженности [25, с.301].

Соотношением длительности производственного и финансового циклов определяется эффективность использования оборотных средств, так как их длительность связана с показателями оборачиваемости.

Эффективное управление финансами организации, по оценке финансовых менеджеров, предполагает, что из общей экономии, которую можно получить, 50% приходится на долю эффективного управления товарно-материальными запасами, 40% - на управление запасами готовой продукции и дебиторской задолженностью и 10% - на управление собственно технологическим циклом. Следовательно, в управлении финансами организации основное внимание должно быть уделено на 90% управлению оборотным капиталом. Это может быть достигнуто за счет сокращения операционного и финансового циклов [25, с.301].

Рациональная организация оборотных средств предполагает их строго целевое использование. Эта часть средств организации призвана обслуживать исключительно производственный оборот и не может быть отвлечена на различного рода потери и убытки, несвойственные платежи и затраты, включая погашение налоговых обязательств. Подобные нарушения или принудительное изъятие средств налоговыми органами могут привести к резкому ухудшению финансового положения организации, нарушению производственного ритма, росту задолженности перед поставщиками, рабочими и служащими по заработной плате, бюджетами всех уровней по налоговым платежам.

Вместе с тем следует отметить, что некоторая часть затрат организации, не носящая производственного характера, по действующему порядку их учета относится на расходы, связанные с деятельностью, направленной на получение дохода, и по этой причине оказывает воздействие на совокупную потребность в оборотных средствах. Это замечание относится к некоторым видам налогов, в частности к земельному, водному и транспортному, налогу на имущество организации, единому социальному налогу и другим. А также к части внереализационных расходов, например уплате штрафных санкций поставщикам, поскольку в каждом случае платежа покупатель сверх установленной цены вынужден доплачивать некоторую сумму. Дополнительно увеличивает потребность в оборотных средствах действующий механизм уплаты НДС, так как оплата его происходит сверх цены сырья и материалов. Хотя эти суммы не относятся на затраты и учитываются на отдельном балансовой счете, тем не менее до момента реализации продукции, включившей в себя материалы, приобретенные с НДС, происходит явное отвлечение денежных средств организации.

Отвлечение и потеря средств происходят также и в том случае, если в производстве «застревают» невостребованные заказы или возникают убытки по другим причинам.

К «проеданию» собственных оборотных средств может приводить и высокий уровень инфляции, когда ранее авансированные средства, возвращаясь в составе выручки, не могут обеспечить приобретения исходных сырья и материалов в необходимом количестве из-за обесценения денежной единицы. Следовательно, необходимая величина оборотных средств определяется не только потребностями производственного процесса, но и рядом других факторов. Это обстоятельство вызывает необходимость деления оборотного капитала на постоянный и переменный.

Постоянный оборотный капитал (или системная часть активов) представляет собой ту часть денежных средств, дебиторской задолженности и производственных запасов, потребность в которых относительно постоянна в течение всего производственного цикла.

Переменный оборотный капитал выражает дополнительные текущие активы, необходимые в отдельные периоды (в период сезонной реализации продукции и высокого уровня продаж, в период высокой деловой активности).

Управление оборотными средствами включает:

- определение элементов оборотных средств, которыми располагает организация в настоящий момент времени;

- анализ состояния текущих активов и выявление причин возникших отклонений;

- внедрение современных методик управления оборотными средствами;

- контроль текущего состояния оборотных средств;

- прогноз возможных изменений состава и структуры оборотных средств в краткосрочном и долгосрочном периодах;

- определение источников финансирования прироста оборотных средств [24, с.101].

Эффективность использования оборотных средств зависит от порядка их формирования и влияет на ход производства и финансовые результаты работы организации.

1.2 Методика экономического анализа использования оборотных активов

Анализ оборотных активов занимает важное место в анализе финансового состояния коммерческой организации (предприятия), поскольку по отношению к ее хозяйственной деятельности они выполняют обслуживающую функцию, т.е. в процессе кругооборота оборотных активов формируется прибыль от продаж, во многом являющаяся основным источником средств, обеспечивающим успешное функционирование коммерческой организации.

Важнейшими источниками информации для анализа оборотных активов коммерческой организации являются ее бухгалтерский баланс (Приложение Б) и отчет о прибылях и убытках (Приложение В).

Анализ оборотных активов коммерческой организации начинается с изучения их объема, состава, структуры и динамики. При этом в зависимости от обслуживания сферы воспроизводства оборотные активы делятся на две группы:

- оборотные производственные фонды: производственные запасы (сырье, материалы и другие аналогичные ценности), затраты в незавершенном производстве, расходы будущих периодов и налог на добавленную стоимость (НДС) по приобретенным ценностям;

- фонды обращения: готовая продукция и товары для перепродажи, товары отгруженные, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства и прочие оборотные активы.

По итогам расчетов делаются выводы о влиянии изменений величин отдельных элементов оборотных активов на отклонение их общей суммы, а также о степени рациональности структуры оборотных активов (наиболее рациональная, в целом рациональная, нерациональная) и причинах ее изменения.

При этом в качестве негативных явлений следует рассматривать опережающие темпы роста величины и удельного веса незавершенного производства (поскольку это является косвенным признаком неритмичности производственного процесса), а также величины и удельного веса дебиторской задолженности (так как все большее отвлечение оборотных активов из оборота, хотя и временное, не способствует повышению эффективности текущей деятельности коммерческой организации).

На следующем этапе рассчитываются и анализируются абсолютный и относительные показатели оценки ликвидности предприятия, т.е. его способности выполнять краткосрочные обязательства и осуществлять непредвиденные расходы, поскольку именно оборотные активы рассматриваются в качестве платежных средств для покрытия краткосрочных обязательств.

Абсолютный показатель оценки ликвидности предприятия — чистые оборотные активы, показывающие сумму оборотных активов, которые останутся у предприятия после погашения за их счет всех краткосрочных обязательств, и рассчитывающиеся по следующей формуле:

ЧОА=ОбА-КО, (4)

где ЧОА — чистые оборотные активы,

ОбА — оборотные активы,

КО — краткосрочные обязательства, принимаемые в расчет для целей анализа (стр. 1500 - стр. 1530 - стр. 1540 бухгалтерского баланса).

Рекомендуемое значение величины чистых оборотных активов — больше нуля, поскольку в самом общем случае у предприятия после погашения всех краткосрочных обязательств должны остаться оборотные средства для продолжения осуществления текущей деятельности.

Относительные показатели оценки ликвидности — коэффициенты абсолютной, быстрой и текущей ликвидности (табл. 1.3), характеризующие обеспеченность краткосрочных обязательств предприятия, принимаемых в расчет для целей анализа (стр. 690 — стр. 640 — стр. 650 бухгалтерского баланса), оборотными активами в целом и отдельными их элементами [24, с. 56].

Таблица 1.3 - Коэффициенты ликвидности предприятия

|

Показатель |

Назначение |

Расчетная формула |

|

Коэффициент абсолютной ликвидности |

Коэффициент абсолютной ликвидности показывает какую часть краткосрочной задолженности может покрыть предприятие за счет имеющихся денежных средств и краткосрочных финансовых вложений, быстро реализуемых в случае надобности. |

Денежные средства, краткосрочные финансовые вложения/краткосрочные обязательства: (250+260)/690 |

|

Коэффициент быстрой ликвидности |

Характеризует способность покрыть свои краткосрочные обязательсва, не испытывая потребность в продаже запасов |

Материальные оборотные средства / краткосрочные обязательства (290-210-216)/690 |

|

Коэффициент текущей ликвидности |

Характеризует ту часть срочных обязательств, которая может быть погашена за счет текущих активов без долгосрочной дебиторской задолженности |

Оборотный капитал/краткосрочные обязательства: 290/690 |

Анализ показателей, характеризующих ликвидность коммерческой организации, ведется в динамике, в сопоставлении с рекомендуемыми значениями, с данными других предприятий. По итогам анализа делается вывод о достаточности (недостаточности) сумм оборотных активов в целом и отдельных их элементов для покрытия краткосрочных обязательств предприятия.

Далее выполняются расчет и анализ общих и частных показателей оборачиваемости оборотных активов. Первые из них отражают интенсивность использования оборотных активов предприятия в целом, а вторые — отдельных их видов.

В качестве общих показателей оборачиваемости оборотных активов предприятия выделяются:

1. Коэффициент оборачиваемости оборотных активов (оборачиваемость оборотных активов в разах), который характеризует скорость оборота оборотных активов и показывает количество оборотов, совершаемое оборотными активами за период, и рассчитывается по формуле:

Ооба = ВРн : ОбАср, (5)

где Ооба - коэффициент оборачиваемости оборотных активов,

ВРн - выручка (нетто) от продаж,

ОбАср - средние остатки оборотных активов за период.

2. Средняя продолжительность одного оборота оборотных активов (оборачиваемость оборотных активов в днях), характеризующая длительность оборота оборотных активов, показывающая среднее время пребывания оборотных активов в процессе кругооборота в днях и определяемая по формуле:

Тоба = (ОбАсрхД) : ВРн = ОбАср : ВРд, (6)

где Тоба - средняя продолжительность одного оборота оборотных активов (в днях),

ВРн - выручка (нетто) от продаж,

ОбАср - средние остатки оборотных активов за период,

Д - число дней в периоде; ВРд - среднедневная выручка (нетто) от продаж [27, с.128].

Как видно из формул (5) и (6), коэффициент оборачиваемости и средняя продолжительность одного оборота оборотных активов обратно пропорциональны, т.е. чем выше скорость оборота оборотных активов, тем меньше его длительность. Иными словами, интенсификация использования оборотных активов предполагает повышение первого показателя и соответственно понижение второго.

3. Экономический эффект от изменения оборачиваемости оборотных активов, который характеризует их высвобождение из оборота в результате повышения его скорости или их дополнительное привлечение в оборот в результате замедления его скорости и рассчитывается следующим образом:

± Э = (Тоба1 - ТобаО) х ВРд1, (7)

где ± Э — величина экономического эффекта от изменения оборачиваемости оборотных активов,

Тоба1 и ТобаО - средняя продолжительность одного оборота оборотных активов (в днях) в отчетном и предыдущем периодах соответственно,

ВРд1 — среднедневная выручка (нетто) от продаж в отчетном периоде.

При этом могут иметь место три следующие ситуации, связанные со значением экономического эффекта от изменения оборачиваемости оборотных активов:

1) Тоба1 < ТобаО = Э < 0, т.е. произошло высвобождение оборотных активов из оборота в результате повышения интенсивности их использования;

2) Тоба1 > ТобаО ≥ Э > 0, т.е. произошло дополнительное привлечение оборотных активов в оборот в результате понижения интенсивности их использования;

3) Тоба1 = ТобаО ≥ Э = 0, т.е. не произошло высвобождение или дополнительное привлечение оборотных активов в оборот, поскольку интенсивность их использования осталась на прежнем уровне [24, с.60].

Высвобождение оборотных активов из оборота следует рассматривать как позитивное явление, поскольку стала требоваться их меньшая сумма для обеспечения данного уровня текущей деятельности коммерческой организации, дополнительное привлечение оборотных активов в оборот - как негативное явление, так как для обеспечения данного уровня текущей деятельности коммерческой организации стала требоваться их большая сумма.

К частным показателям оборачиваемости оборотных активов относятся показатели оборачиваемости денежных средств и краткосрочных финансовых вложений, запасов и дебиторской задолженности. Они характеризуют интенсивность использования перечисленных видов оборотных активов и могут рассчитываться как в разах, так и в днях [27, 129].

Оборачиваемость денежных средств и краткосрочных финансовых вложений (краткосрочные финансовые вложения прибавляются к денежным средствам, поскольку являются своеобразным их резервом) в разах и днях показывает соответственно скорость и длительность их оборота и определяется по формулам:

Одс,кфв = ВРн : (ДС + КФВ)ср, (8)

Тдс,кфв = (ДС + КФВ)ср х Д : ВРн, (9)

где Одс,кфв — оборачиваемость в разах (коэффициент оборачиваемости) денежных средств и краткосрочных финансовых вложений,

Тдс,кфв - оборачиваемость в днях (средняя продолжительность одного оборота) денежных средств и краткосрочных финансовых вложений,

ВРн - выручка (нетто) от продаж,

(ДС + КФВ)ср — средние остатки денежных средств и краткосрочных финансовых вложений за период,

Д - число дней в периоде.

Оборачиваемость запасов в разах и днях показывает соответственно скорость и длительность их оборота и определяется по формулам:

Оз = СПР : Зср, (10)

Тз = Зср х Д : СПР, (11)

где Оз - оборачиваемость в разах (коэффициент оборачиваемости) запасов,

Тз — оборачиваемость в днях (средняя продолжительность одного оборота) запасов,

СПР - себестоимость проданных товаров, продукции, работ, услуг,

Зср - средние остатки запасов за период,

Д - число дней в периоде.

Оборачиваемость дебиторской задолженности в разах и днях показывает соответственно скорость и длительность ее оборота и определяется по формулам:

Одз = ВРн : ДЗср, (12)

Тдз = ДЗср х Д : ВРн, (13)

где Одз - оборачиваемость в разах (коэффициент оборачиваемости) дебиторской задолженности,

Тдз - оборачиваемость в днях (средняя продолжительность одного оборота) дебиторской задолженности,

ВРн - выручка (нетто) от продаж,

ДЗср - средние остатки дебиторской задолженности за период,

Д - число дней в периоде.

Показатели оборачиваемости запасов и дебиторской задолженности используются для расчета операционного и финансового циклов:

Тоц = Тз + Тдз, (14)

Тфц = Тоц - Ткз, (15)

где Тоц - длительность операционного цикла (в днях),

Тз — оборачиваемость в днях (средняя продолжительность одного оборота) запасов,

Тдз - оборачиваемость в днях (средняя продолжительность одного оборота) дебиторской задолженности,

Тфц - длительность финансового цикла (в днях),

Ткз - оборачиваемость в днях (средняя продолжительность одного оборота) кредиторской задолженности, рассчитываемая по формуле:

Ткз = КЗср х Д : ВРн, (16)

где Ткз - оборачиваемость в днях (средняя продолжительность одного оборота) кредиторской задолженности,

Зср - средние остатки кредиторской задолженности за период,

Д - число дней в периоде.

При этом операционный цикл характеризует общее время, в течение которого денежные средства вложены в запасы и дебиторскую задолженность, а финансовый цикл отражает время, в течение которого денежные средства отвлечены из оборота.

С целью ускорения оборачиваемости оборотных активов необходимо сокращать длительность как операционного, так и финансового циклов. Длительность операционного цикла может быть уменьшена за счет ускорения оборачиваемости запасов и дебиторской задолженности, а длительность финансового цикла может быть сокращена не только за счет ускорения оборачиваемости запасов и дебиторской задолженности, но и за счет некоторого некритического замедления оборачиваемости кредиторской задолженности.

Показатели оборачиваемости оборотных активов имеют отраслевую специфику, и поэтому у них отсутствуют универсальные рекомендуемые значения. Разработка рекомендуемых значений для показателей оборачиваемости возможна в рамках той или иной отрасли экономики.

Анализ показателей оборачиваемости оборотных активов ведется в динамике, в сопоставлении с данными аналогичных предприятий (принадлежащих той же отрасли) и среднеотраслевыми значениями. По итогам анализа делается вывод об уровне интенсивности использования оборотных активов коммерческой организации (высокая, средняя, низкая) и причинах ее изменения.

Завершающий этап анализа оборотных активов — изучение эффективности их использования, характеризуемой коэффициентом рентабельности оборотных активов, рассчитываемым по формуле:

Роба = ПР : ОбАср, (17)

где Роба - коэффициент рентабельности оборотных активов,

ПР - прибыль от продаж,

ОбАср - средние остатки оборотных активов за период [24, с.65].

Он показывает, сколько рублей прибыли от продаж зарабатывает предприятие с каждого рубля, вложенного в его оборотные активы.

Коэффициент рентабельности оборотных активов имеет отраслевую специфику, поэтому у него отсутствуют универсальные рекомендуемые значения. Разработка рекомендуемых значений для коэффициента рентабельности оборотных активов возможна в рамках той или иной отрасли экономики.

Анализ коэффициента рентабельности оборотных активов ведется в динамике, в сопоставлении с данными аналогичных предприятий (принадлежащих той же отрасли) и среднеотраслевыми значениями. По итогам анализа делается вывод об уровне эффективности использования оборотных активов коммерческой организации (высокая, средняя, низкая) и причинах ее изменения.

По окончании анализа оборотных активов предприятия на основании систематизации промежуточных результатов анализа делается общий вывод о степени рациональности их структуры, достаточности для покрытия краткосрочных обязательств, уровне интенсивности и эффективности использования.

Итак, в первой главе работы были рассмотрены понятие оборотных активов предприятия, их экономическое содержание и методика анализа эффективности использования оборотных средств. Во второй главе на основании бухгалтерской отчетности ОАО «Вымпел Коммуникации» будет проведен анализ эффективности использования оборотных средств предприятия за 2015-2017 года.

2. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ АКТИВОВ ПАО «ВЫМПЕЛ-КОММУНИКАЦИИ»

2.1 Особенности бухгалтерского учета оборотных активов в обществе

Оборотные средства ОАО «ВымпелКом» представлены товарно-материальными запасами (далее – ТМЗ), НДС, дебиторской задолженностью, финансовыми вложениями, денежными средствами и их эквивалентами, прочими оборотными активами.

ТМЗ – оборотные активы, которые:

- используются для обеспечения операционной деятельности компании (комплектующие, запчасти, канцелярские товары, хозяйственные принадлежности и т.п.);

- предназначены для продажи, включая готовую продукцию и товары (телефоны и аксессуары, SIM-карты, скретч-карты).

Каждое подразделение компании должно обеспечить стоимостной и количественный учет движения ТМЗ.

Комплектующие к телекоммуникационному оборудованию, которые будут капитализированы в стоимость основных средств, принимаются к учету как объекты основных средств в составе категории незавершенное строительство.

Суммы доходов и расходов, возникающих в результате операций по приобретению или реализации ТМЗ между компаниями Группы и аффилированными лицами, должны быть выделены отдельно.

ТМЗ принимаются к учету по первоначальной стоимости в момент перехода права собственности на них к компании.

ТМЗ первоначально признаются в составе статьи «Запасы и материалы» по их фактической себестоимости. Фактическая себестоимость ТМЗ включает:

- покупную цену;

- импортные пошлины;

- расходы на транспортировку;

- расходы на обработку;

- накладные расходы, которые имеют прямую связь с приобретением товарно-материальных запасов;

- другие расходы, непосредственно связанные с приобретением объектов ТМЗ.

Оценка стоимости объектов ТМЗ при их реализации или списании производится по средневзвешенной стоимости.

Взаимосвязь между входящим балансом, приобретениями, списаниями материалов и исходящим балансом обозначается следующим образом:

Баланс на начало отчетного периода + Приобретение ТМЗ - Списание ТМЗ (материальные затраты) = Баланс на конец отчетного периода.

Инвентаризация запасов – это регулярная процедура фактического пересчета имеющихся у компании ТМЗ. Инвентаризация запасов проводится не реже 1 раза в год в установленные сроки (согласно Приказу руководителя компании). Также могут проводиться выборочные контрольные инвентаризации.

Выявленные излишки материальных активов принимаются к учету по их справедливой стоимости на дату выявления излишков (дату проведения инвентаризации) и зачисляются на финансовые результаты в составе прочих доходов. Выявленные недостачи материалов отражаются в учете на дату выявления недостачи (дату проведения инвентаризации) по себестоимости материалов. Выявленная недостача относится на финансовый результат в составе прочих расходов.

В случае возникновения расхождений между данными бухгалтерского учета и результатами инвентаризации должны быть выявлены причины расхождений и приняты действия по предотвращению появления расхождений в будущем.

Сумма НДС по приобретенным ценностям подлежит возмещению из бюджета в будущем.

Сумма НДС, подлежащая возмещению, отражается в составе строки «НДС» в корреспонденции с «Кредиторская задолженность» или «Прочие обязательства» в зависимости от вида приобретаемых ценностей.

В составе «НДС» должна быть отражена только сумма, которую компания намерена возместить в будущем. В случаях, когда НДС по приобретенным ценностям не может быть предъявлен к возмещению, то его сумма относится на увеличение стоимости соответствующего актива или на расходы, к которым он относится. НДС, предъявленный к возмещению, относится на уменьшение задолженности по НДС в дебет «Задолженность по налогам».

Учет НДС по приобретенным ценностям ведется в аналитическом разрезе по соответствующим приобретениям.

Сумма НДС, подлежащая к возмещению в будущем, отражается в составе строки «НДС» оборотно-сальдового баланса.

Дебиторская задолженность – задолженность других организаций и физических лиц перед компанией. Дебиторская задолженность связана исключительно с основной деятельностью компании – оказанием услуг связи, реализацией телефонов и аксессуаров.

Прочая дебиторская задолженность, не связанная с основной деятельностью компании, относится к прочим оборотным активам.

Дебиторская задолженность принимается к учету в сумме, равной стоимости оказанных услуг в оценке согласно условиям договора, то есть по исторической стоимости. Сумма дебиторской задолженности формируется, либо из отчетов в биллинговой системе, либо по данным бухгалтерских систем (если счета выставляются без использования билинга). Признание дебиторской задолженности осуществляется по факту реализации услуг контрагентам.

Для мобильного бизнеса в Компаниях Бизнес Единицы CIS, как правило, выделяются следующие сроки возникновения :

- невыставленные счета (unbilled);

- от 1 до 30 дней;

- от 31 до 60 дней;

- от 61 до 90 дней;

- от 91 до 120 дней;

- от 121 до 210 дней.

В случае если задолженность клиента превышает 120 дней и он имеет аванс или депозит, то дебиторская задолженность взаимозачитывается с авансом или депозитом на возможную сумму.

Денежные средства – аккумулированные в наличной и безналичной формах деньги компании, к которым относят:

- денежные средства в кассе – наличные деньги в монетах или банкнотах любых валют, хранящиеся непосредственно в кассе компании;

- денежные средства на банковских счетах – денежные средства на банковских счетах компании, а также неснижаемые остатки по счетам, не ограниченные в использовании;

- денежные средства на специальных счетах (денежные средства, предназначенные для целевого использования; денежные средства в аккредитивах – условные денежные обязательства, принимаемые банком-эмитентом по поручению компании, произвести платежи в пользу получателя средств, или предоставить полномочия другому банку произвести такие платежи);

- денежные документы – оплаченные авиабилеты, оплаченные путевки, почтовые марки и т.п.

К денежным эквивалентам относят все высоколиквидные инвестиции компании, которые могут быть легко конвертируемы в известную денежную сумму и имеют срок погашения не более 3 месяцев на дату их выпуска и приобретения (например, краткосрочные депозиты).

Денежные средства, ограниченные в использовании – денежные средства, хранящиеся на счетах банков, которые не могут использоваться в течение определенного срока согласно договору.

К денежным средствам, ограниченным в использовании, относят:

- денежные средства для обеспечения кредитов – величина неснижаемых остатков по счетам, определяемая условиями кредитного договора и представляющая собой денежные средства, которые должны оставаться на счетах до погашения кредита как его обеспечение.

- денежные средства на покрытие аккредитивов – денежные средства компании, перечисляемые банком-эмитентом в распоряжение исполняющему банку, которые должны оставаться на счете в течение всего срока действия аккредитива.

Суммы денежных средств, срок ограничения в использовании которых составляет более года, должны отражаться в составе внеоборотных активов и их необходимо выделить отдельно.

Денежные средства отражаются в учете по фактической стоимости в момент их фактического перечисления в кассу компании, на расчетные счета, валютные счета, специальные счета и т.д.

Увеличение и уменьшение суммы денежных средств отражается по счету «Денежные средства» в корреспонденции с соответствующими счетами расчетов, доходов и расходов в момент фактического зачисления или списания денежных средств.

Компания ведет учет денежных средств в аналитическом разрезе по кредитным организациям и видам счетов, а также видам валют, в которых открыты счета.

На денежные средства на банковских счетах, согласно условиям банковского договора, могут начисляться проценты.

Остатки по счетам учета денежных средств в конце отчетного периода должны сверяться с банковскими выписками. В случае обнаружения расхождений необходимо выяснить их причины, при необходимости связаться с банком и отразить фактическую величину остатка на отчетную дату.

Денежные эквиваленты принимаются к учету в сумме фактических затрат на их приобретение за исключением возмещаемых налогов.

В аналитическом разрезе денежные эквиваленты включаются в категорию «Денежные эквиваленты».

Денежные средства, ограниченные в использовании, принимаются к учету по фактической стоимости в момент заключения соответствующего банковского договора.

Суммы денежных средств и денежных эквивалентов компании отражаются в разделе оборотных активов оборотно-сальдового баланса в составе статьи «Денежные средства».

Учет денежных средств в аналитическом разрезе ведется по следующим категориям:

- денежные средства (наличные деньги в кассе, расчетные счета, валютные счета, специальные счета и т.д.);

- денежные эквиваленты;

- суммы, ограниченные в использовании (обеспечение кредитов и покрытие аккредитивов).

К прочим оборотным активам следует относить активы, которые не могут быть отнесены по описанным в соответствующих разделах критериям к другим видам оборотных активов и при этом их возмещение ожидается в течение периода, не превышающего 12 месяцев.

В состав прочих оборотных активов включаются:

- Авансы поставщикам. Данная подстатья включает суммы авансов, не связанных с основной деятельностью компании, т.е. оказанием услуг связи, реализацией телефонов и аксессуаров. К таким авансам относят суммы предоплат по аренде, страховые взносы и т.п.

- Предоплаты по налогам. Данная подстатья включает суммы предоплат по всем видам налогов и сборов.

- Программное обеспечение. Данная подстатья включает стоимость программного обеспечения, срок полезного использования которого составляет менее 1 года.

- Начисленный дисконтный доход по приобретенным векселям. Данная подстатья включает ежемесячное начисление суммы денежных средств в размере разницы между номинальной стоимостью векселя, по которой он будет погашен, и стоимостью его приобретения у контрагента (т.е. в размере дисконта).

- Начисленные процентные доходы по банковским договорам, займам и векселям. Данная подстатья включает суммы денежных средств, начисленных по банковским счетам (включая депозиты), займам и векселям. Процентные доходы начисляются ежемесячно по установленной процентной ставке в течение определенного срока, согласно банковскому договору, договору займа или договору купли/продажи векселя.

- Задолженность персонала перед компанией. Данная подстатья включает суммы денежных средств, выданных сотрудникам компании в качестве авансов и займов, а также подлежащие возмещению суммы материального ущерба и пр.

- Отложенные выплаты по страховым взносам. Данная подстатья включает разницу между начисленным расходом по страховым взносам по налоговой декларации и по оцениваемой эффективной ставке по итогам года.

- Прочие оборотные активы. Данный вид оборотных активов включает все остальные виды оборотных активов, не указанные выше, в том числе прочую дебиторскую задолженность, не включенную в статью «Дебиторская задолженность».

Все операции, связанные с прочими оборотными активами между компаниями Группы и аффилированными лицами, которые привели к возникновению финансового результата (как положительного, так и отрицательного), а также сальдо расчетов между компаниями Группы и аффилированными лицами должны быть выделены.

Авансы поставщикам принимаются к учету в размере фактически выплаченных сумм. Суммы авансов отражаются в учете в момент осуществления их выплат.

В случае, если в течение года после даты выплаты аванса, не были получены оговоренные товары (работы, услуги), то на полную сумму аванса создается резерв. Учет резерва по сомнительным авансам поставщикам осуществляется в порядке, аналогичном порядку учета резервов по сомнительной дебиторской задолженности, описанному в разделе «Дебиторская задолженность».

Суммы выданных авансов в качестве части оплаты за приобретение активов списываются в погашение задолженности по их приобретению при принятии соответствующих активов к учету.

Суммы авансов поставщикам отражаются в составе статьи «Прочие оборотные активы» в корреспонденции со статьей «Денежные средства».

Суммы предоплаты по всем видам налогов и сборов отражаются в учете в размере фактически осуществленных предоплат.

Суммы предоплаты по налогам отражаются в составе статьи «Other current assets» в корреспонденции со статьей «Денежные средства».

Программное обеспечение, срок полезного использования которого не превышает 12 месяцев, отражается в учете по фактической стоимости его приобретения, включая:

- покупную цену;

- суммы, уплачиваемые за информационные и консультационные услуги, оказанные в связи с приобретением данного программного обеспечения;

- регистрационные сборы, таможенные пошлины, невозмещаемые налоги и другие аналогичные платежи, связанные с приобретением данного программного обеспечения;

- иные затраты, связанные непосредственно с приобретением данного программного обеспечения.

Пример таких активов – ежегодно обновляемые лицензии на программное обеспечение телекоммуникационного оборудования, которые удовлетворяют критериям капитализации, т.к. улучшают функциональность основного продукта.

Программное обеспечение амортизируется линейным способом в течение срока полезного использования. Соответствующие расходы по амортизации отражаются в составе строки «Амортизационные расходы».

При приобретении векселя по цене ниже номинала (с дисконтом) возникает дисконтный доход. Сумма дисконта оценивается в сумме разницы между номинальной стоимостью векселя и фактической стоимостью его приобретения.

Начисление дисконтного дохода производится ежемесячно и отражается в учете увеличением прочих оборотных активов.

Размер и порядок выплаты Начисленные процентные доходы по банковским договорам, займам и векселям определяются банковским договором, договором займа или отражены на векселе.

Процентный доход по всем действующим договорам и векселям начисляется в учете ежемесячно, независимо от периодичности его выплаты.

Сумма процентного дохода к начислению рассчитывается следующим образом:

|

% доход |

= |

Основная сумма x % ставка 365 (или360) |

x |

(отчетная дата – дата последней выплаты процентов/выдачи займа/дата начала отчетного периода, если в течение периода не было выплат) |

Под основной суммой понимают сумму денежных средств на банковском счете/ сумму займа/ номинал векселя, на которые начисляется процентный доход.

При расчете ежедневного процентного дохода используется количество дней в году, установленное в договоре.

При расчете периода со дня предыдущего начисления процентов по отчетную дату последний день обычно не учитывается. При этом если процентный доход начисляется по договору впервые, то за дату предыдущего начисления процентов принимают дату выдачи займа (перечисления денежных средств на счет, размещения депозита и т.д.).

При начислении процентных доходов дебетуется «Прочие оборотные активы» в корреспонденции с «Процентный доход».

Выданные денежные средства сотрудникам отражаются в учете в момент их фактической выдачи (или перечисления) сотрудникам. Суммы выданных денежных средств отражаются в составе статьи «Прочие оборотные активы» в корреспонденции со статьей «Денежные средства».

Невозвращенные в срок подотчетные суммы или невыплаченные суммы на погашение займа удерживаются из заработной платы в порядке, описанном в разделе «Задолженность по расчетам с персоналом».

Начисленные суммы возмещения материального ущерба сотрудником компании отражаются в учете в том периоде, в котором ущерб был выявлен. Возмещение сумм материального ущерба сотрудниками отражается по кредиту счета «Other current assets» в корреспонденции со счетом «Задолженность по расчетам с персоналом» или «Денежные средства» в зависимости от способа возмещения – путем удержаний из заработной платы или внесением сумм в кассу (на расчетный счет) компании.

В соответствии с налоговым законодательством компания оплачивает страховые взносы по средней ставке, рассчитываемой на основании средней заработной платы за период. Таким образом, итоговая величина средней ставки будет сформирована только по итогам года. С целью равномерного отражения расхода по страховым взносам в течение года необходимо сделать оценку эффективной ставки страховых взносов и применять ее к начисленным расходам по оплате труда за период.

Подстатья «Прочие оборотные активы» оценивается в сумме задолженности контрагентов перед компанией Бизнес Единицы CIS по операциям, не указанным выше, со сроком погашения или истечения менее 1 года, а также в сумме прочей дебиторской задолженности, не включенной в статью «Дебиторская задолженность».

2.2 Анализ эффективности использования оборотных активов

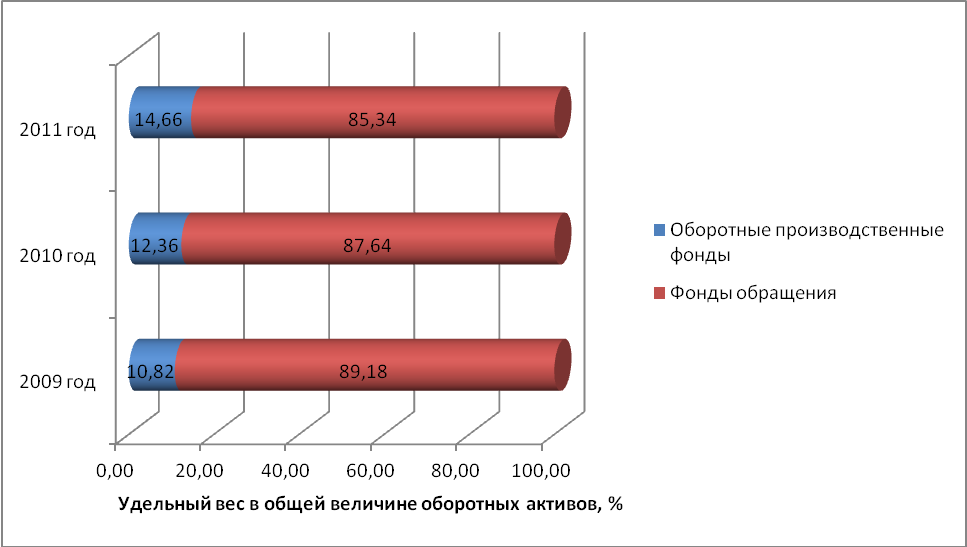

В зависимости от обслуживания сферы воспроизводства оборотные активы делятся на оборотные производственные фонды и фонды обращения (Приложение 3).

Оборотные средства, вложенные в оборотный производственный фонд, составляют 10,82% в 2015 году, 12,36% - в 2016 году и 14,66% - в 2017 году (рис. 3). А оборотные средства, вложенные в фонд обращения, составляют 89,18% в 2015 году, 87,64% - в 2016 году и 85,34% - в 2017 году.

Рисунок 3 – Оборотные средства по фондам воспроизводства

Превышение фонда обращения над производственным оборотным фондом говорит о неэффективном использовании оборотных средств предприятия и нерациональной их структуре.

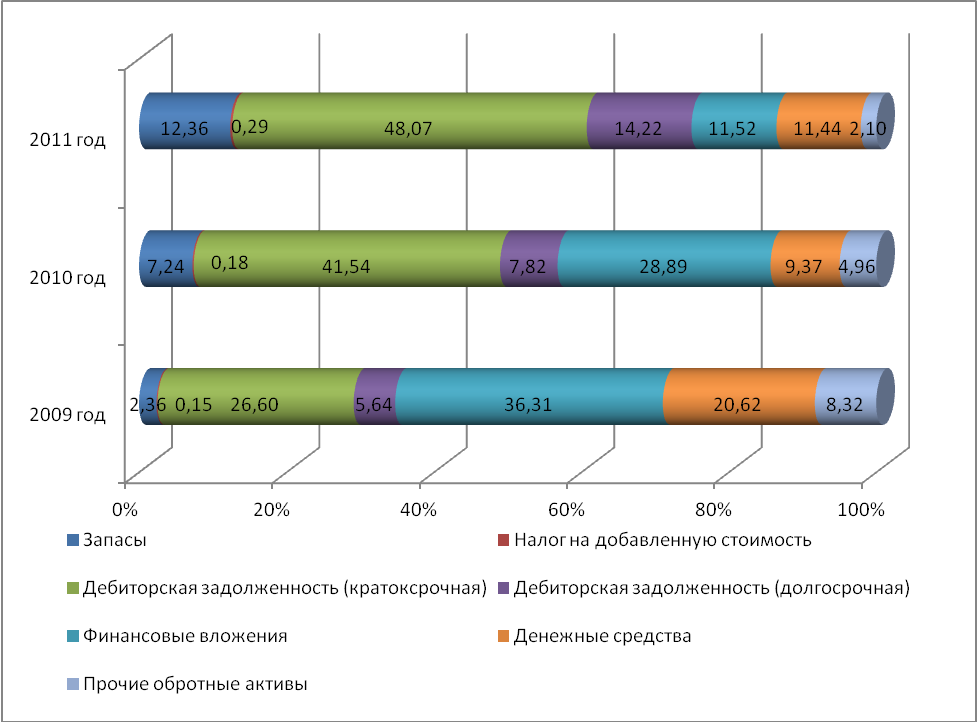

В Приложении 4 и рисунке 4 представлен анализ структуры и динамики оборотных активов.

Как видно из Приложения наибольшую долю в общей сумме оборотных активов занимает дебиторская задолженность на протяжении всех трех лет (32,24% - в 2015 году, 49,35% - в 2016 году и 62,29% - в 2017 году). При этом наблюдается тенденция ее роста. То есть в Компании наблюдается большое отвлечение оборотных активов из оборота, хотя и временное, которое не способствует повышению эффективности текущей деятельности организации.

Рисунок 4 – Структура оборотных активов ОАО «ВымпелКом»

Рост запасов к концу 2017 года (219%) в совокупности с ростом выручки Компании (30,29%) может свидетельствовать о расширении объемов деятельности Компании. Однако, снижение денежных средств на 66,1% и финансовых вложений на 80% говорит о снижении ее платежеспособности, то есть предприятие не располагает достаточными средствами для текущих расчетов и платежей.

Таким образом, это еще раз подтверждает, что структура оборотных средств Компании нерациональная.

Чистые оборотные активы Компании рассчитаем по формуле 1.4.

ЧОА2015 = 94 177 938 - (36 372 407-0-0) = 57 805 531 тыс.руб.

ЧОА2016 = 77 033 037-(42 260 075-5 114-0) = 34 778 076 тыс.руб.

ЧОА2017 = 57 490 647 – (60 398 326-94 088-1 439 091) = -1 373 500 тыс.руб.

Расчет абсолютного показателя оценки ликвидности предприятия показал, что в 2015 и в 2016 году у предприятия достаточно средств для продолжения текущей производственной деятельности в случае погашения всех краткосрочных обязательств. Однако, в 2017 году ситуация резко ухудшается и этих средств становится не достаточно, та как значение данного показателя становится отрицательной величиной. Это обусловлено снижением стоимости самих оборотных активов и ростом краткосрочных обязательств, а именно, кредиторской задолженности. Все это говорит о нерациональной структуре у Компании заемных и собственных средств и о снижении платежеспособности организации.

В таблице 5 представлен расчет относительных показателей ликвидности Компании.

Таблица 5 – Коэффициенты ликвидности для оценки платежеспособности ОАО «ВымпелКом»

|

Показатели |

Услов-ное обозна-чение |

Источник информации или алгоритм расчета |

Рекомен-дуемой значение |

Значение показателя |

||

|

2015 год |

2016 год |

2017 год |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Исходные показатели |

||||||

|

Краткосрочные (текущие) обязательства предприятия, тыс.руб |

Ккр |

баланс, стр. 1500 |

36 372 407 |

42 260 075 |

60 398 326 |

|

|

Оборотные активы, тыс.руб |

Аоб |

баланс, стр. 1200 |

94 177 938 |

77 033 037 |

57 490 647 |

|

|

Денежные средства и краткосрочные финасовые вложения, тыс.руб |

Аден |

баланс, стр. 1250+стр.1240 |

53 615 933 |

29 472 691 |

13 200 770 |

|

|

Дебиторская задолженность, тыс.руб. |

Адеб |

баланс, стр. 1230 |

30 358 544 |

38 018 933 |

35 810 953 |

|

|

Запасы (за вычетом расходов будущих периодов), тыс.руб. |

Азап |

баланс, стр. 1210-стр.12601 |

-5 593 828 |

1 772 537 |

5 954 382 |

|

|

Расчетные показатели |

||||||

|

Коэффициент абсолютной ликвидности |

kл.абс. |

Аден/Ккр |

≥0,2 |

1,474 |

0,70 |

0,22 |

|

Коэффициент срочной (быстрой) ликвидности |

kл.сроч. |

(Аоб-Азап)/Ккр |

0,8-1,0 |

2,3 |

1,60 |

0,82 |

|

Коэффициент текущей ликвидности (общий коэффициент покрытия) |

kл.тек. |

Аоб/Ккр |

1-2 |

2,59 |

1,82 |

0,95 |

Коэффициент абсолютной ликвидности показывает какую часть краткосрочной задолженности может покрыть предприятие за счет имеющихся денежных средств и краткосрочных финансовых вложений, быстро реализуемых в случае надобности. В 2015 году он составил 1,474, в 2016 году – 0,70, в 2017 году – 0,22, то есть каждый день подлежат погашению 147,4% краткосрочных обязательств в 2015 году, 70% - в 2016 году и 22% - в 2017 году. Иными словами, в случае поддержания остатка денежных средств на конец отчетного периода краткосрочная задолженность, имеющая место на отчетную дату, может быть погашена за 1 день (1/1,474) в 2015 году, за 1,5 дня – в 2016 году и за 5 дней в 2017 году. Как видно, к концу 2017 года наблюдается сильное снижение данного коэффициента, но при этом его значение продолжает оставаться выше нормативного. Следовательно, у предприятия еще достаточно средств для погашения своих краткосрочных обязательств, но платежеспособность предприятия падает.

Не все активы Компании одинаково ликвидны; наименее ликвидной статьей оборотных активов с самым медленным периодом оборачиваемости являются запасы. Запасы могут быть использованы в качестве источника выплаты текущих обязательств только в случае их реализации, и то если найдется покупатель и у покупателя будут денежные средства. Поэтому при измерении способности выполнить текущие обязательства при определении ликвидности запасы исключаются. Очень низкий показатель срочной ликвидности свидетельсвует о слишком большой доле запаосов в оборотных активах. У ОАО «ВымпелКом» значение данного коэффициента достаточно высокое на протяжение всех трех периодов и остается выше нормативного значения. То есть Компания способна покрыть свои краткосрочные обязательсва, не испытывая потребность в продаже запасов. Однако. В 2017 году ситуация значительно ухудшается в связи с ростом запасов у Компании.

Для анализа полезно рассматривать коэффициент срочной ликвидности в совокупности с коэффициентом текущей ликвидности.

Коэффициент текущей ликвидности показывает сколько раз краткосрочные обязательства покрываются оборотными активами, то есть сколько раз предприятие способно удовлетворить требования кредиторов, если обратить в наличность все имеющиеся в его распоряжении на данный момент активы. Рассматриваемое предприятие способно покрыть свои краткосрочные обязательства в течении всего рассматриваемого периода. Однако, слишком высокое значение данного коэффициента в 2015 году говорит о нерациональном вложении Компанией своих средств и неэффективном их использовании. А снижение данного коэффициента до 0,92 в 2017 году свидетельствует о том, что у Компании текущих активов не достаточно для погашения своимх краткосрочных обязательств, то есть платежеспособность предприятия падает. Это говорит о том, что большая часть денежных средств тратится на погашение долгов, а не на приобретение материальных ресурсов. Предприятие не материалоемкое. Организация может считаться платежеспособной при условии, что сумма ее оборотных активов равна и более суммы краткосрочной задолженности. Это правило в 2017 году не выполняется.

Таким образом, наиболее благоприятным в работе Компании с точки зрения ликвидности можно назвать 2016 год.

Для определения эффективного использования оборотных средств ОАО «ВымпелКом» произведем расчет общих и относительных показателей эффективности оборотных средств. Данные расчета представлены в Приложении Ж.

Произведенные расчеты показали, что коэффициент оборачиваемости оборотных активов вырос в 2017 году до 4,54 с 2,13 в 2015 году (рис. 2.5). Продолжительность одного оборота снизилась с 169 дней в 2015 году до 79 дней в 2017 году. Повышение скорости оборачиваемости и снижение продолжительности оборота оборотных активов говорит о повышении интенсивности их использования и об их эффективном использовании в Компании.

Рассчитаем экономический эффект от изменения оборачиваемости оборотных активов по формуле 1.7.

Э2015-2016 = (132-169):360 х 210 128 787 = -21 596 569 тыс.руб.

Э2016-2017 = (79-169):360 х 261 098 257 = -65 274 564 тыс.руб.

В обоих случаях соблюдается условие Тоб1<Тоб0 = Э<0, то есть произошло высвобождение оборотных средств, что подтверждает повышение интенсивности их использования. Высвобождение оборотных активов из оборота следует рассматривать как позитивное явление, поскольку стала требоваться их меньшая сумма для обеспечения данного уровня текущей деятельности Компании.

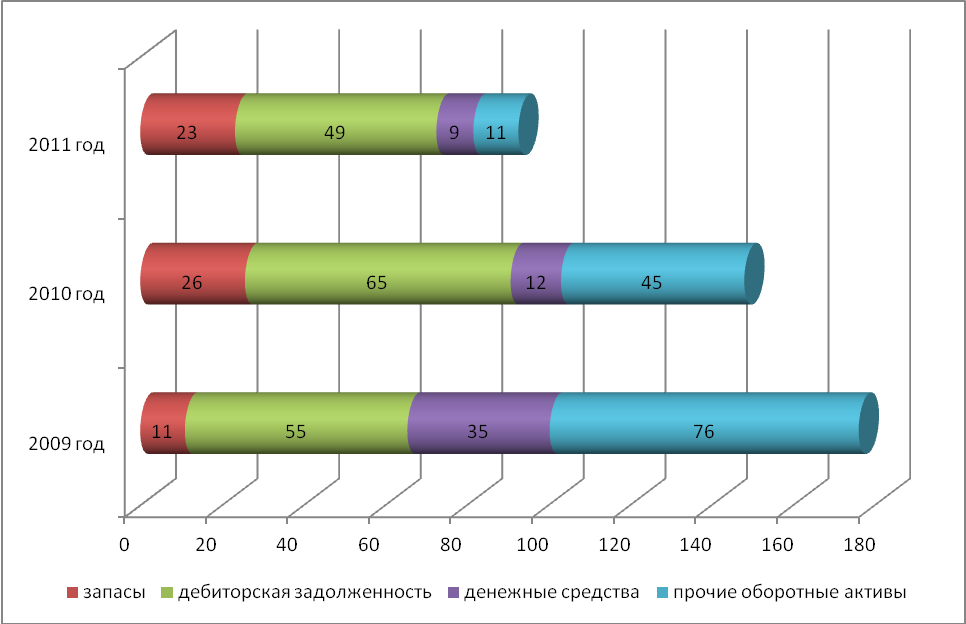

Расчет частных показателей оборачиваемости оборотных активов показал:

- произошло снижение скорости оборачиваемости запасов и рост продолжительности их оборачиваемости. Это вызвано большим приростом запасов в 2017 году по сравнению с 2015 годом;

- рост скорости оборачиваемости дебиторской задолженности и снижение ее периода оборачиваемости в 2017 году по сравнению с 2015 годом обусловлен ростом оборота Компании.

Продолжительность операционного цикла в Компании выросла в 2016 году до 91 дня и снизилась до 73 дней в 2017 году. В целом к концу 2017 году произошел рост длительности операционного цикла на 8 дней. Аналогичная ситуация произошла и с финансовым циклом Компании.

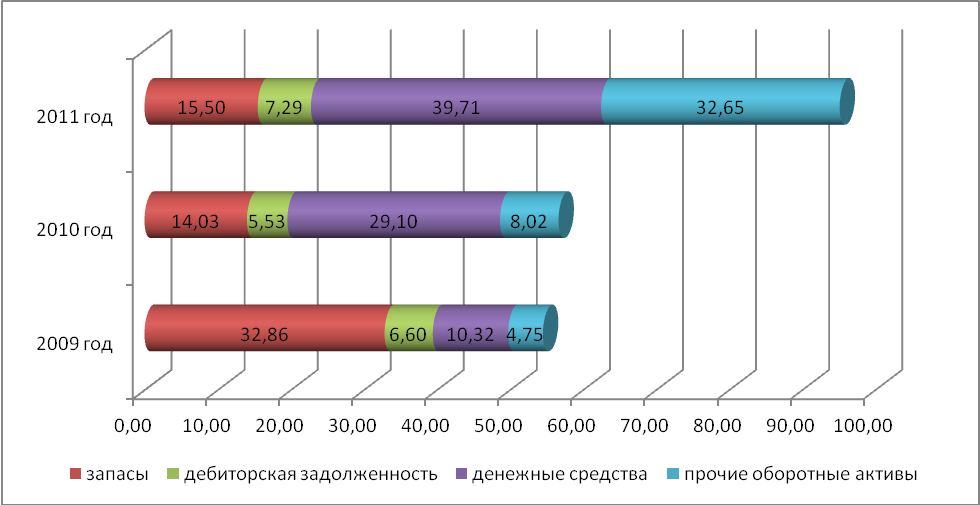

Рисунок 8 – Продолжительность частных показателей оборачиваемости оборотных средств, дни

Рисунок 9 - Оборачиваемость частных показателей оборачиваемости оборотных средств.

Итак, на основе проведенного анализа можно сделать следующие выводы по результатам использования оборотных активов в Компании.

- Превышение фонда обращения над производственным оборотным фондом в среднем на 75 пунктов говорит о нерациональной структуре оборотных средств.

- Произошел рост дебиторской задолженности с 32,24 % в общей сумме оборотных средств в 2015 году до 62,29% в 2017 году.

- Чистые оборотные активы Компании упали до – 1 373 500 тыс.руб. в 2017 году. Это обусловлено снижением стоимости самих оборотных активов и ростом краткосрочных обязательств, а именно, кредиторской задолженности.

- Снижение всех трех коэффициентов ликвидности к концу 2017 года свидетельствует о снижении платежеспособности Компании.

- Интенсивность использования оборотных средств в 2017 году повысилась, о чем свидетельствует рост коэффициента оборачиваемости до 4,54 и снижение продолжительности оборота оборотных средств до 79 дней.

- В 2016 и 2017 годах произошло высвобождение оборотных средств из оборота, что говорит о повышении интенсивности их использования.

- Операционный и финансовый циклы у Компании выросли в 2016 году и снизились в 2017 году, но в целом по сравнению с 2015 годом произошел их рост.

- Рентабельность оборотных активов выроста с 70,79% в 2015 году до 93,3% в 2017 году.

Таким образом, как показали проведенные расчеты можно говорить об эффективном использовании оборотных средств в ОАО «ВымпелКом». Но к концу 2017 года наблюдается снижение всех показателей эффективности их использования. В связи с чем, в третьей главе будет предложены мероприятия по повышению эффективности использования оборотных средств Компании.

ЗАКЛЮЧЕНИЕ

В связи с поставленной целью в теоретической части работы были приведены основные теоретические аспекты оборотных активов предприятия, особенности бухгалтерского учета оборотных активов предприятия, методика анализа и расчет основных показателей эффективности использования оборотных активов ОАО «ВымпелКом».

В практической части работы для оценки эффективности использования оборотных средств предприятия были применены следующие методы исследования: анализ ликвидности баланса, оценка структуры оборотных активов, расчет коэффициентов ликвидности и платежеспособности и анализ деловой активности предприятия.

В результате проведенного анализа были сделаны следующие выводы по результатам использования оборотных активов в ОАО «ВымпелКом»:

- Превышение фонда обращения над производственным оборотным фондом в среднем на 75 пунктов говорит о неэффективном использовании оборотных средств предприятия и их нерациональной структуре.

- Произошел рост дебиторской задолженности с 32,24% в общей сумме оборотных средств в 2015 году до 62,29% в 2017 году.

- Чистые оборотные активы Компании упали до – 1 373 500 тыс.руб. в 2017 году. Это обусловлено снижением стоимости самих оборотных активов и ростом краткосрочных обязательств, а именно, кредиторской задолженности.

- Снижение всех трех коэффициентов ликвидности к концу 2017 года свидетельствует о снижении платежеспособности Компании.

- Интенсивность использования оборотных средств в 2017 году повысилась, о чем свидетельствует рост коэффициента оборачиваемости до 4,54 и снижение продолжительности оборота оборотных средств до 79 дней.

- В 2016 и 2017 годах произошло высвобождение оборотных средств из оборота, что говорит о повышении интенсивности их использования.

- Операционный и финансовый циклы у Компании выросли в 2016 году и снизились в 2017 году, но в целом по сравнению с 2015 годом произошел их рост.

- Рентабельность оборотных активов выроста с 70,79% в 2015 году до 93,3% в 2017 году.

Таким образом, можно говорить об эффективном использовании оборотных средств в ОАО «ВымпелКом». Но к концу 2017 года наблюдается снижение всех показателей эффективности их использования. В связи с чем, в работе были рассмотрены и проанализированы мероприятия по повышению эффективности использования оборотных активов, а именно: создание резервов по сомнительным долгам, политика скидок и выбор стратегии финансирования оборотного капитала.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Абрютина, М.С. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие / М.С. Абрютина, А.В. Грачев. - - М.: Изд-во «Дело и сервис», 2013. – 256 с.

- Баркова, Т.А. Управленческие аспекты анализа финансовых результатов на основе бухгалтерской отчетности организации /Т.А. Баркова //Управленческий учет. - 2015.- № 4.

- Вещунова, Н.Л. Бухгалтерский учет /Н.Л. Вещунова. - М.: Финансы и статистика, 2015. – 575 с.

- Басовский, Л.Е. Комплексный экономический анализ хозяйственной деятельности / Л.Е. Басовский, Е.Н. Басовская. – М.: ИНФРА-М, 2014. – 402 с.

- Бердникова, Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Т.Б. Бердникова. – М.: ИНФРА-М, 2013. – 215 с.

- Булатов, А.с. Экономика: Учебник / А.С. Булатов. – М.: БЕК, 2013 – 350с.

- Волкова, О.И, Экономика предприятия: Курс лекций / О.И. Волкова, В.К. Скляренко. - М.:ИНФРА-М. 2015. – 280 с.

- Годовой отчет ОАО «Вымпел Коммуникации» за 2016. год – 27 с.

- Ионова, А.Ф. Анализ финансово-хозяйственной деятельности организации / А.Ф. Ионова, Н.Н. Селезнева - М.: Бухгалтерский учет, 2015. - 312 с.

- Жилкина, А.Н. Управление финансами. Финансовый анализ предприятия: Учебник / А.Н. Жилкина - М.: ИНФРА-М, 2015. - 332 с.

- Ковалев, А.И. Анализ финансового состояния предприятия / А.И. Ковалев. - Издательство: Центр экономики и маркетинга, 2014.- 286 с.

- Ковалев, В.В. Анализ хозяйственной деятельности предприятия: Учебник / В.В. Ковалев, О.Н. Волкова. - М.: ООО «ТК Велби» 2013. – 312 с.

- Крылов, Э.И. Анализ финансовых результатов, рентабельности и себестоимости продукции: Учеб. пособие / Э. И. Крылов, В. М. Власова, И. В. Журавкова. - М.: Финансы и статистика, 2015.-715 с.

- Любушин, Н.П. Система показателей анализа финансового состояния организации и методы их определения / Н.П. Любушин // Экономический анализ. – 2013. – № 2.

- Палий, В.Ф. Международные стандарты учета и финансовой отчетности. Учебник / В.Ф. Палий. – М.: ИНФРА-М 2014. – 472 с.

- Пантелеев, А.С. МСФО: Что нужно знать бухгалтеру. Практическое рукововдство / А.С. Пантелеев, А.Л. Звездин. – М.: Изд-во «Омега», 2014. – 166 с.

- Современная экономика: Многоуровневое учебное пособие. − Р-на-Д.: «Феникс», 2015. – 669 с.

- Семенов, В.М. Экономика предприятия: Учебник / В.М. Семенов. М.:Центр экономики и маркетинга, 2013. – 312 с.

- Сорокин, А.А. Экономический анализ / А.А. Сорокин. – М.: ГИНФО, 2015.—240 с.

- Теория анализа хозяйственной деятельности / Под ред. В.В. Осмоловского. – Мн.: Новое знание, 2015. – 318 с.

- Финансы предприятий: Учебник для вузов/Н.В. Колчина, [и др.]; Под ред. Н.В. Колчиной. - 2-е изд., перераб. и доп.- М.: Юнити, - Дана, 2015.- 318 с.

- Шепеленко, Г.И. Экономика, организация и планирование производства на предприятии / Г.И. Шепеленко. – Ростов-на-Дону: МарТ, 2014. – 592 с.

- Шеремет, А.Д. Методика финансового анализа / А.Д. Шеремет, Р.С. Сайфулин, Е.В. Негашев. – М.: Инфра-М, 2014. – 208 с.

- Юзов, О.В. Анализ производственно-хозяйственной деятельности металлургических предприятий / О.В. Юзов, А.М. Седых. – М.: МИСиС, 2015. – 360 с.

ПРИЛОЖЕНИЯ

Приложение 1

Состав оборотных средств

Оборотные средства

Оборотные производственные фонды

Фонды обращения

Производственные запасы

Незавершенное производство и полуфабрикаты собственного производства

Сырье, основные, материалы, полуфаб-рикаты

Запасные части для ремонтов

Топливо

Готовая продукция на складах предприятия

Отгружен-ная и неоплачен-ная продукция

Дебиторская задолжен-ность

Денежные средства на расчетных счетах и в кассе.

Вспомога-тельные материалы

Инструменты и др. быстроизнашивающиеся предметы

Тара

Расходы будущих периодов

Нормируемые оборотные средства

Ненормируемые оборотные средства

Приложение 2

Состав и структура оборотных активов ОАО «ВымпелКом» за 2015-2017 года

|

Показатели |

2015 год |

2016 год |

2017 год |

Удельный вес в общей величине оборотных активов, % |

Изменения |

|||||||

|

в абсолютных величинах, тыс.руб. |

в удельных весах |

|||||||||||

|

2015 год |

2016 год |

2017 год |

2016-2015 |

2017-2016 |

2017-2015 |

2016-2015 |

2017-2016 |

2017-2015 |

||||

|

Запасы |

2 226 167 |

5 576 788 |

7 107 606 |

2,36 |

7,24 |

12,36 |

3 350 621 |

1 530 818 |

4 881 439 |

4,88 |

5,12 |

10,00 |

|

Налог на добавленную стоимость |

139 838 |

141 427 |

165 306 |

0,15 |

0,18 |

0,29 |

1 589 |

23 879 |

25 468 |

0,04 |

0,10 |

0,14 |

|

Дебиторская задолженность (краткосрочная) |

25 051 485 |

31 998 447 |

27 636 488 |

26,60 |

41,54 |

48,07 |

6 946 962 |

-4 361 959 |

2 585 003 |

14,94 |

6,53 |

21,47 |

|

Дебиторская задолженность (долгосрочная) |

5 307 059 |

6 020 486 |

8 174 465 |

5,64 |

7,82 |

14,22 |

713 427 |

2 153 979 |

2 867 406 |

2,18 |

6,40 |

8,58 |

|

Финансовые вложения |

34 192 402 |

22 252 242 |

6 625 225 |

36,31 |

28,89 |

11,52 |

-11 940 160 |

-15 627 017 |

-27 567 177 |

-7,42 |

-17,36 |

-24,78 |

|

Денежные средства |

19 423 531 |

7 220 449 |

6 575 545 |

20,62 |

9,37 |

11,44 |

-12 203 082 |

-644 904 |

-12 847 986 |

-11,25 |

2,06 |

-9,19 |

|

Прочие оборотные активы |

7 837 456 |

3 823 198 |

1 206 012 |

8,32 |

4,96 |

2,10 |

-4 014 258 |

-2 617 186 |

-6 631 444 |

-3,36 |

-2,87 |

-6,22 |

|

ИТОГО |

94 177 938 |

77 033 037 |

57 490 647 |

100,00 |

100,00 |

100,00 |

-17 144 901 |

-19 542 390 |

-36 687 291 |

0,00 |

0,00 |

0,00 |

Приложение 3

Фонды воспроизводства оборотных активов

|

Показатели |

2015 год |

2016 год |

2017 год |

Удельный вес в общей величине оборотных активов, % |

Изменения |

|||||||

|

в абсолютных величинах, тыс.руб. |

в удельных весах |

|||||||||||

|

2015 год |

2016 год |

2017 год |

2016-2015 |

2017-2016 |

2017-2015 |

2016-2015 |

2017-2016 |

2017-2015 |

||||

|

Оборотные производственные фонды |

10 186 000 |

9 522 466 |

8 426 136 |

10,82 |

12,36 |

14,66 |

-663 534 |

-1 096 330 |

-1 759 864 |

1,55 |

2,29 |

3,84 |

|

Фонды обращения |

83 991 938 |

67 510 571 |

49 064 511 |

89,18 |

87,64 |

85,34 |

-16 481 367 |

-18 446 060 |

-34 927 427 |

-1,55 |

-2,29 |

-3,84 |

|

ИТОГО |

94 177 938 |

77 033 037 |

57 490 647 |

100,00 |

100,00 |

100,00 |

-17 144 901 |

-19 542 390 |

-36 687 291 |

0,00 |

0,00 |

0,00 |

Приложение 4

Оборачиваемость оборотных активов

|

Показатели |

Условное обозначение |

Источник информации или алгоритм расчета |

2015 год |

2016 год |

2017 год |

Изменение (+,-) |

||

|

2016/2015 |

2017/2016 |

2017/2015 |

||||||

|

Выручка от продажи товар, работ, услуг, тыс.руб |

Qр |

отчет о прибылях и убытках |

200 391 195 |

210 128 787 |

261 098 257 |

9 737 592 |

50 969 470 |

60 707 062 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

СРП |

отчет о прибылях и убытках |

73 155 641 |

78 214 890 |

110 143 698 |

5 059 249 |

31 928 808 |

36 988 057 |

|

Число дней в отчетном году |

Д |

360 |

360 |

360 |

0 |

0 |

0 |

|

|

Однодневный оборот по реализации, тыс.руб |

Qр, дн |

Qр/Д |

556 642 |

583 691 |

725 273 |

27 049 |

141 582 |

168 631 |

|

Стоимость оборотных активов, тыс.руб, в т.ч. |

Аоб |

баланс, стр. 1200 |

94 177 938 |

77 033 037 |

57 490 647 |

-17 144 901 |

-19 542 390 |

-36 687 291 |

|

- запасы |

Азап |

баланс, стр. 1210 |

2 226 167 |

5 576 788 |

7 107 606 |

3 350 621 |

1 530 818 |

4 881 439 |

|

- дебиторская задолженность |

Адеб |

баланс, стр. 1230 |

30 358 544 |

38 018 933 |

35 810 953 |

7 660 389 |

-2 207 980 |

5 452 409 |

|

- денежные средства |

Аден |

баланс, стр. 1250 |

19 423 531 |

7 220 449 |

6 575 545 |

-12 203 082 |

-644 904 |

-12 847 986 |

|

- финансовые вложения и прочие оборотные активы |

Апроч |

баланс, стр. 1220+1240+1260 |

42 169 696 |

26 216 867 |

7 996 543 |

-15 952 829 |

-18 220 324 |

-34 173 153 |

|

Кредиторская задолженность |

Акред |

баланс, стр. 1520 |

27 306 589 |

31 360 049 |

37 800 917 |

4 053 460 |

6 440 868 |

10 494 328 |

|

Коэффициент оборачиваемости: |

||||||||

|

- оборотных активов |

коб,Аоб |

Qр/Аоб |

2,13 |

2,73 |

4,54 |

0,60 |

1,81 |

2,41 |

Продолжение Приложения 4

|

Показатели |

Условное обозначение |

Источник информации или алгоритм расчета |

2015 год |

2016 год |

2017 год |

Изменение (+,-) |

||

|

2016/2015 |

2017/2016 |

2017/2015 |

||||||

|

- запасов |

коб,Азап |

СРП/Азап |

32,86 |

14,03 |

15,50 |

-18,84 |

1,47 |

-17,37 |

|

- дебиторской задолженности |

коб,Адеб |

Qр/Адеб |

6,60 |

5,53 |

7,29 |

-1,07 |

1,76 |

0,69 |

|

- денежных средств |

коб,Аден |

Qр/Аден |

10,32 |

29,10 |

39,71 |

18,78 |

10,61 |

29,39 |

|

- финансовых вложений и прочих оборотных активов |

коб,Апроч |

Qр/Апроч |

4,75 |

8,02 |

32,65 |

3,26 |

24,64 |

27,90 |

|

кредиторской задолженности |

коб,Акред |

СРП/Акред |

2,68 |

|||||

|

Продолжительность оборота, дни |

||||||||

|

- оборотных средств |

Доб,Аоб |

Аоб*Д/Qр |

169 |

132 |

79 |

-37 |

-53 |

-90 |

|

- запасов |

Доб,зап |

Азап*Д/СРП |

11 |

26 |

23 |

15 |

-2 |

12 |

|

- дебиторской задолженности |

Доб,деб |

Адеб*Д/Qр |

55 |

65 |

49 |

11 |

-16 |

-5 |

|

- денежных средств |

Доб,ден |

Аден*Д/Qр |

35 |

12 |

9 |

-23 |

-3 |

-26 |

|

- финансовых вложений и прочих оборотных активов |

Доб,проч |

Апроч*Д/Qр |

76 |

45 |

11 |

-31 |

-34 |

-65 |

|

Продолжительность оборота кредиторской задолженности |

Доб,кред |

Акред*Д/Qр |

49 |

54 |

52 |

5 |

-2 |

3 |

|

Коэффициент закрепления оборотных средств |

кз |

Аоб/Qр |

0,47 |

0,37 |

0,22 |

0 |

0 |

0 |

Приложение 5

Операционные и финансовые циклы

|

Показатели |

Условное обозначение |

Источник информации или алгоритм расчета |

2015 год |

2016 год |

2017 год |

Изменение (+,-) |

||

|

2016/ 2015 |

2017/ 2016 |

2017/ 2015 |

||||||

|

Продолжительность оборота, дни |

||||||||

|

- оборотных средств |

Доб,Аоб |

А*Д/Qоб |

169 |

132 |

79 |

-37 |

-53 |

-90 |

|

- запасов |

Доб,зап |

Аоб*Д/Qр |

11 |

26 |

23 |

15 |

-2 |

12 |

|

- дебиторской задолженности |

Доб,деб |

Азап*Д/Qр |

55 |

65 |

49 |

11 |

-16 |

-5 |

|

- денежных средств |

Доб,ден |

Адеб*Д/Qр |

35 |

12 |

9 |

-23 |

-3 |

-26 |

|

- финансовых вложений и прочих оборотных активов |

Доб,проч |

Акред*Д/Qр |

76 |

45 |

11 |

-31 |

-34 |

-65 |

|

Продолжительность оборота кредиторской задолженности |

Доб,кред |