Эволюция форм и видов денег (Деньги как экономическая категория)

Содержание:

Введение

Деньги, это неотъемлемая и существенная часть финансовой системы каждой страны. Называются ли они долларами, рублями, фунтами или франками, деньги служат средством оплаты, средством сохранения стоимости и единицей счёта во всех, кроме самых начальных экономических системах.

Деньги – одно из величайших человеческих изобретений. Деньги существуют так давно, как и человеческая цивилизация. В течение веков, деньги постоянно изменялись и сегодняшнее их состояние не является завершающей и окончательной стадией их развития. Роль денег с древних времен привлекала внимание ученых. Однако, как справедливо заметил в середине прошлого столетия английский премьер-министр В. Гладстан, «даже любовь не сделала столько людей дураками, сколько размышления по поводу сущности денег». Происхождение денег связано с 7 – 8 тыс. до н. э., когда у первобытных племен появились излишки у каких-то продуктов, которые можно было обменять на другие нужные продукты. Исторически в качестве средства облегчения обмена использовались – с переменным успехом – скот, сигары, раковины, камни, кусочки металла. Но чтобы служить в качестве денег, предмет должен пройти лишь одно, на мой взгляд, испытание: он должен получить общее признание покупателей и продавцов как средство обмена.

Деньги определяются самим обществом; все, что общество признает в качестве обращения, это и есть деньги. Действительно, деньги – это товар, выступающий в роли всеобщего эквивалента, отражающего стоимость всех прочих товаров.

Целью курсовой работы является составление единого, общего представления о деньгах, их происхождении и роли в экономике.

Задачи курсовой работы:

- определить сущность денег, как экономической категории;

- исследовать основные функции денег;

- исследовать эволюцию денег в России.

Объект исследования – деньги как экономическая категория.

Предмет исследования – процесс использования денег.

Методологической основой данного исследования является использование диалектического, абстрактно-логического, экономического методов изучения теоретического и практического материалов.

Информационной базой послужили методологические материалы, публикации специальной периодической печати, учебная, научная, методическая литература по рассматриваемому вопросу, проблемные статьи в федеральных средствах массовой информации, электронные ресурсы удаленного доступа.

Глава 1. Необходимость и сущность денег

1.1. Деньги как экономическая категория

Деньги — это особый товар, служащий всеобщим эквивалентом, то есть выражающий стоимость всех других товаров. Они возникли на определенной ступени развития общества, они являются неотъемлемым составным элементом, товарного производства и развиваются вместе с ним. Эволюция денег, их история являются составной частью эволюции и истории товарного производства, или рыночной экономики.

Деньги существуют и действуют там, где хозяйственная жизнь осуществляется посредством движения товаров.

Экономическое понятие "Товар" подразумевает любой продукт, участие которого в хозяйственной жизни совершается посредством купли-продажи. В условиях господства натурального хозяйства, когда продукты производились в основном для собственного потребления, они еще не являлись товарами. Развитие разделения труда, которое сопровождалось возникновением регулярного обмена продуктами труда, привело к становлению товарного хозяйства, при котором продукты стали производиться специально для продажи и таким образом становились товарами.

Для того чтобы какой-либо продукт стал товаром, он должен отвечать следующим условиям:

- Товар должен производиться не для собственного потребления, а для продажи;

- Товар должен удовлетворять определенным потребностям, т.е. обладать полезностью; причем товар должен быть полезным для его покупателя, что находит свое подтверждение в факте купли-продажи;

- Товар должен обладать стоимостью. Стоимость товара — это некие затраты, связанные с ним, причем не индивидуальные затраты производителя (себестоимость), а затраты, признанные обществом, что также должно быть подтверждено посредством купли-продажи.

Только совокупность всех этих трех условий делает продукт товаром. Отсутствие любого из них означает, что данный продукт товаром не является. Например, когда какой-либо продукт производится для личного потребления или его невозможно купить или продать - тогда этот продукт товаром не является.

Общая тенденция экономического прогресса общества сопряжена с последовательным превращением на протяжении определенных исторических периодов всех продуктов в товары, обращающихся на соответствующих рынках.

С точки зрения полезности невозможно найти единую меру, с помощью которой можно было бы сравнить различные товары. Например, сигареты для курильщика обладают определенной ценностью, тогда как для некурящего человека они абсолютно бесполезны. Или другой пример: два человека могут по-разному оценить полезность того или иного товара. Так, для фотомодели одежда имеет первостепенное значение, большую ценность, чем калорийные продукты питания, а для спортсмена - наоборот.

Стоимость товаров делает их соизмеримыми и предопределяет их способность обмениваться друг на друга. С позиции стоимости можно сравнить одежду, продукты питания, сигареты и все другие товары. На рынке происходит обмен, совершаются сделки купли-продажи товаров. В обмене участвуют с одной стороны продавцы - владельцы товаров, а с другой стороны покупатели, готовые приобрести эти товары. Товары обмениваются друг на друга в определенных пропорциях. Мерой стоимости одного товара становится какое-то количество другого товара. Этот товар постепенно превращается в деньги.

Тот факт, что покупатель как представитель общества купил какой-либо товар, означает, что общество в его лице одобрило производственную деятельность личности, являющейся товаровладельцем и продавцом данного товара. До момента продажи товары являлись продуктами частной хозяйственной деятельности, целесообразность которой оставалась под вопросом. Пройдя сделку купли-продажи, товар становится составной частью общественного богатства.

Появление товаров и развитие товарного обращения повлекло за собой появление и развитие денег. Движущей силой развития денег служит прогресс товарных отношений. Каждая новая ступень развития денег порождается потребностями соответствующей ступени зрелости товарных отношений. В современных условиях товаром являются не только продукты материального производства и услуги, но и факторы производства, а также сами предприятия как хозяйственные ячейки. Новым условиям соответствует развитие новых форм денег.

С экономической точки зрения деньги можно определить как средство выражения стоимости товаров, меру стоимости, всеобщий эквивалент множества стоимостей товаров. Используя деньги в качестве всеобщего эквивалента, мы можем измерить стоимости всех товаров, присутствующих на рынке, и сравнить их между собой.

За всю историю человечество использовало разные виды платежных средств. Самыми простыми из них были продукты, которые владельцы обменивали на другие блага. Возникновение понятия товарных денег связано с этим моментом развития экономической системы. В обиходе финансистов часто фигурируют такие понятия как кредитные, обеспеченные, полноценные и неполноценные деньги. Все они представляют собой разновидности платежных средств, используемые для оплаты услуг, покупки продуктов и погашения займов. Прогресс общества не стоит на месте. Одна эра сменяется другой, а в экономические системы периодически внедряют новые платежные средства. Если спросить в банке о том, какие виды денег существуют в наше время, то специалист обязательно сообщит о металлических, бумажных и кредитных платежных средствах. Они различаются не только формой производства, но и концентрацией стоимости.

Роль денег можно охарактеризовать достижением:

1. экономии на трансакционных издержках;

2. экономии издержек на измерение ценности благ и составление обменных пропорций;

3. образования связей между независимыми товаропроизводителями;

4. произведения образования, распределения и перераспределения, а также использования национального дохода;

5. повышения заинтересованности людей в развитии и увеличении эффективности производства, экономном использовании ресурсов;

6. установлением цен на товары и услуги.

Таким образом, деньги являются экономической категорией, в которой проявляются и с помощью которой строятся отношения между людьми, возникающие в процессе товарообмена. С их помощью достигается экономия издержек выбора ассортимента и количества покупаемых благ, времени и места совершения сделки, а также контрагентов по сделке.

1.2. Функции и виды денег

Деньги проявляют себя через свои функции. Обычно выделяют следующие четыре основные функции денег:

- Мера стоимости

- Средство накопления

- Средство обращения

- Средство платежа

Часто выделяют и пятую функцию денег - функцию мировых денег, проявляющуюся в обслуживании международного товарообмена.

- Мера стоимости - деньги выполняют функцию меры стоимости, т.е. служат для измерения и сравнения стоимостей различных товаров и услуг. Мера стоимости является основной функцией денег. Все разновидности денег, действующие в национальной экономике в данный момент времени, предназначены для выражения стоимости товаров. В каждой стране установлена собственная денежная единица, которая является мерой стоимости всех товаров и услуг, присутствующих на рынке. В России мерой стоимости, является рубль, в США - доллар, в Японии - иена.

Стоимость товара, выраженная в деньгах, представляет собой его цену. Цена, следовательно, есть форма выражения стоимости товара в деньгах, поэтому, когда говорят об изменении цен товаров под влиянием различных условий, подразумевают изменения их стоимости, выраженной в деньгах.

Цена как мера стоимости требует количественной определенности, поэтому с ней тесно связано свойство денег служить масштабом цен. Масштаб цен не является отдельной функцией денег - он представляет собой механизм, с помощью которого выполняется функция меры стоимости.

Масштаб цен устанавливается государством. В эпоху серебряных и золотых денег государство определяло весовое количество каждой денежной единицы. Так, английский фунт стерлингов действительно представлял собой фунт серебра. Золотые монеты имели определенный вес, соблюдение которого при их чеканке строго контролировалось.

Однородность, прочность и делимость, концентрация высокой ценности в малых количествах благородного металла делали золото и серебро идеально удобными для функционирования в качестве меры стоимости. Цена каждого товара выступала как какое-то количество золота, при этом все золото превращалось в воплощение общественного богатства. Хотя стоимость самого золота как товара изменялась, масштаб цен оставался неизменным, поскольку он был выражен в одних и тех же весовых единицах: 1 грамм чистого золота всегда является одной тысячной килограмма золота, как бы при этом ни менялась ценность самого золота как товара. Позднее, когда золото было выведено из обращения и заменено бумажными деньгами, в денежной единице каждой страны устанавливалось ее золотое содержание, т.е денежная единица приравнивалась к определенному весовому количеству золота. Масштаб цен, принятый на территории данного государства, долгое время был действителен только в пределах его границ, а в расчетах между государствами, т.е. на мировом рынке, золото принималось по весу. Поскольку функция меры стоимости в порядке преемственности перешла к кредитным деньгам, в наше время перевод одной национальной валюты в другую означает в первую очередь переход из одного масштаба цен в другой.

- Средство накопления - функция средства накопления является второй функцией денег. Функция средства накопления порождается развитием обмена и переходом от эпизодических и разрозненных обменных актов к регулярной торговле как более развитой и прогрессивной форме обмена результатами хозяйственной деятельности.

Выступая как средство накопления, деньги превращаются в особый актив (имущество), который обеспечивает его владельцу возможность покупать различные товары в будущем. Безусловно, в качестве средства накопления может выступать и любой другой вид актива (имущества). Люди могут накапливать богатства путем покупки драгоценностей, недвижимости, антиквариата и т.п. Однако использование в качестве средства накопления именно денег имеет одно существенное преимущество. Это преимущество состоит в их абсолютной ликвидности, т.е. в способности быть использованными в качестве платежного средства (или превратиться в платежное средство) в любой момент без потери своей номинальной стоимости.

Любой другой актив, для того чтобы использоваться для покупки товаров и услуг, должен сначала быть продан (превратиться в деньги). Например, государственные ценные бумаги считаются в мировой практике высоколиквидными активами, так как они могут быть без особого труда проданы на рынке и рыночные цены на них меняются несущественно. Драгоценности, антиквариат, недвижимость обладают значительно меньшей ликвидностью, так как цены на них изменчивы, а издержки, связанные с превращением этих активов в деньги.

В эпоху вещественных денег выполнение функции средства накопления осуществлялось путем превращения части денег в сокровище. В этой своей функции золото представало как всеобщее воплощение богатства, поскольку помимо своей собственной цены оно выступало и как деньги, и как представитель всех других товаров.

- Средство обращения - деньги как средство обращения, выполняют роль посредника в движении товаров от продавцов к покупателям и служат для покупки товаров и услуг, а также для осуществления иных платежных операций. Эта функция появляется у денег тогда, когда в обществе совершается переход от натурального обмена к регулярной торговле.

В роли средства обращения деньги становятся постоянным посредником в движении товаров. Деньги как функция средства обращения способствуют уходу от бартера - формы торговли, при которой происходит прямой обмен товара на товар. Использование денег позволяет отделить акт покупки от акта продажи, и продавец обуви, продав ее и получив деньги, может приобрести на рынке все, что ему необходимо.

Как средство обращения золотые деньги постепенно вытесняются их знаками, символами. Этот процесс занял длительную историческую эпоху. Расширение и развитие торговли привело сначала к появлению монет из драгоценных металлов, которые по мере нарастания и интенсивности торговли во все большей степени стали восприниматься обществом как знаки ценности благодаря их мимолетной роли в сделках купли-продажи.

Бумажные деньги вначале выпускались как знаки золота и серебра. Их появление отмечено в XIII в. в Китае. Периоды выпуска бумажных денег имели место в XVII-XIX вв. в государствах Европы и в Северной Америке. Они выпускались в британских колониях Северной Америки в 1690 г. (Массачусетс) и во Франции, где обращались в 1716-1721 гг. Бумажные деньги функционировали в виде "континентальных" денег в Соединенных Штатах Америки в период 1775-1780 гг., в России - 1769 г.,

Обращение бумажных денег было характерным для всех ведущих держав мира и существовало практически во всех воюющих странах в период Первой мировой войны.

В дальнейшем вместо монет стал использоваться один из видов кредитных денег - банкноты. Этот вид кредитных денег специально предназначен только для выполнения функции средства обращения. Для обеспечения устойчивости банкнот в обращении очень долго действовал принцип размена банкнот на золото по номиналу или определенному курсу. Через этот принцип обеспечивались связь и взаимодействие металлической и кредитной денежной систем, что обеспечивало устойчивость денежной сферы.

В условиях золотого стандарта количество денег в обращении регулировалось автоматически. Если денежная масса превышала совокупную стоимость товаров на рынке, то часть ее переходила в сокровище (накапливалась).

Поскольку банкноты, будучи кредитными деньгами, не имеют собственной стоимости, а являются лишь ее знаком, их функционирование требует государственной гарантии. Полномочия выпускать банкноты со временем приняло на себя государство в лице установленного им центрального банковского органа (например, центрального банка), который устанавливает золотое содержание банкнот и гарантирует обществу, т.е. всем физическим и юридическим лицам, свободный обмен банкнот на золото.

Впервые банкноты начали выпускаться в конце XVII в. в порядке учета векселей. В современных условиях банкноты продолжают действовать в качестве наличности и выполняют функцию средства обращения, но уже без связи с золотом. В России в качестве средства обращения выступают бумажные рубли и металлические монеты. В других странах в данной функции выступают и чековые депозиты.

- Средство платежа - функция средства платежа возникает, когда товары и услуги продаются в кредит, т.е. с отсрочкой платежа. Регулярное систематическое производство для рынка генерирует в обществе устойчивые хозяйственные связи, основанные на разделении труда и специализации товаропроизводителей. В денежной сфере создаются условия для распространения кредитных отношений в качестве устойчивого экономического явления. Продажа товаров с условием отсрочки платежа становится необходимым элементом хозяйственной жизни и составной частью производственного процесса. Она применяется при оплате сырья и полуфабрикатов, готовой продукции, при оплате труда и во многих других операциях. Регулярным явлением становится и рыночная торговля в кредит. Возникает необходимость общественной гарантии исполнения платежа, что осуществляется путем соответствующего государственного законодательства.

В качестве средства платежа деньги способны обслуживать не только движение товаров, но и движение капитала, поэтому средство платежа — это высшая из всех известных функций денег. Она наиболее полно воплощается в кредитных деньгах, но это воплощение становится возможным благодаря тому, что она прежде уже существовала и постепенно набирала силу в эпоху натуральных и металлических денег.

Функция средства платежа возникает вначале вне товарного обращения. Источником этой функции является кредит и возникающие на основе этого экономического отношения долговые обязательства. Но для того, чтобы деньги были предоставлены в ссуду, они прежде должны существовать в виде отдельного от обращающихся денег накопленного фонда, т.е. в функции средства сохранения ценности. Следовательно, функция средства платежа также берет свое начало от функции сохранения стоимости, как это имело место с функцией средства обращения. Но в отличие от последней, у функции средства платежа более сложные и масштабные задачи.

Развитие функции денег в качестве средства платежа диктуется потребностями развитой рыночной экономики и обслуживает движение и накопление капитала.

Замена обращения платежами становится возможной только в современную эпоху благодаря развитию самих кредитных денег и бурному прогрессу в системах расчетов. Повсеместное использование банковских счетов для проведения расчетов в промышленности и торговле не только по оптовым, но и по розничным сделкам с помощью чеков, кредитных карточек и широкого внедрения электронных систем расчетов привело к тому, что функция средства платежа поглотила функцию средства обращения и трансформировалась в функцию средства расчетов.

Исходя из природы материала можно выделить два основных вида денег: натуральные и символические деньги

Натуральные (вещественные) деньги, их нередко называют действительными деньгами, включают все виды товаров, которые являлись всеобщими эквивалентами на начальных этапах развития товарного обращения (скот, зерно, меха, ракушки и т.п.), а также деньги из драгоценных металлов (золотые и серебряные).

Характерная особенность натуральных денег состояла в том, что они могли существовать не только в качестве денег, но и в качестве товара. Номинальная стоимость денег данного вида соответствовала их реальной стоимости (стоимости золота или серебра).

Металлические деньги существовали сначала в форме слитков определенного веса, а затем монет. Металлические деньги возникли в глубокой древности. В России появление первых монет относят к IX-X вв.; в тот период имели хождение как серебряные, так и золотые монеты. Эпохой господства золотых монет считают XIX в. и начало XX в.

Использование натуральных денег (прежде всего -- золотых) в качестве всеобщего эквивалента имело ряд существенных преимуществ. Натуральные деньги имели собственную стоимость как товара. Поэтому в тот период не могло возникнуть ситуации несоответствия между объемом денежной массы и объемом товаров и услуг на рынке. Если на рынке возникал избыток денег, то золотые и серебряные монеты уходили из обращения, оседая в карманах их владельцев как сокровище. Ограниченность добычи золота и серебра являлась препятствием бесконтрольной эмиссии денег. Оба эти обстоятельства делали невозможной инфляцию, которая стала неизбежным злом при переходе от натуральных денег к их заменителям.

Однако с развитием рыночной экономики возможности использования натуральных денег оказались ограниченными. Для обслуживания расширяющихся хозяйственных связей требовалось все больше и больше денег. Золота не хватало, увеличение объема денежной массы для обеспечения сделок оказалось затруднительным, что, в свою очередь, сдерживало развитие товарообмена.

Символические деньги называют знаками стоимости, заменителями натуральных (вещественных) денег. К символическим деньгам относятся бумажные и кредитные деньги.

Номинальная стоимость символических денег значительно выше, чем стоимость того материала, их которого они изготовлены. Например, наивысшая ценность десяти бумажных рублей состоит именно в их использовании в качестве денег, а не в каком-либо ином качестве.

Бумажные деньги и различные монеты (из меди и алюминия и иных металлов) появляются тогда, когда в часто повторяющихся сделках непосредственное присутствие самих благородных металлов становится необязательным. Опираясь на силу государственной власти, становится возможным заменить золото и серебро в обращении сначала в пределах данного государства, а затем и в мировой торговле знаками стоимости. Первоначально эти знаки в любой момент могли быть обменены на благородные металлы по номиналу, что и позволяло им циркулировать в обращении в качестве заменителей денег из драгоценных металлов.

Появление кредитных денег снятие с развитием кредитных отношений, когда купля-продажа осуществляется в кредит, с рассрочкой платежа. Кредитные деньги возникают и действуют наряду с золотыми деньгами, постепенно набирая силу и вытесняя золотые деньги. Кредитные деньги выступают как в виде соответствующим образом оформленных бумаг (банкнот, чеков, векселей), так и в виде соответствующих записей на счетах.

Кредитные деньги, будучи чисто символическими деньгами, требуют для своего эффективного функционирования государственной гарантии. Такая гарантия обеспечивается благодаря наличию государственных законов, регламентирующих правила выпуска и обращения векселей и банкнот, а также правил и процедур совершения депозитных операций, предусматривающих, в частности, и ответственность за нарушение этих законов, правил и процедур. В период становления кредитных денег одной государственной гарантии для их прочности и устойчивости было еще недостаточно. В течение длительного времени кредитные деньги существовали на базе золотых денег и рядом с ними, принимая на себя обеспечение все большей части оборота товаров и капитала.

Денежные системы в течение длительного времени сочетали функционирование металлической системы, состоящей из золота в виде слитков и монет, и системы кредитных денег, состоящей из векселей, чеков, банкнот, депозитных счетов в банках и т.д. Золото играло роль опоры, гаранта сохранения ценности, а механизм связи и взаимодействия двух систем - металлической и кредитной - обеспечивался путем размена банкнот и вкладов на золото. Поскольку кредитная система часто не справлялась со своими задачами, особенно в периоды кризисов, на передний план выступало золото как надежный гарант ценностей. В XX в. роль золота в качестве денег постепенно исчерпывается, и оно вытесняется из денежного мира кредитными деньгами. Вначале золото вытесняется из внутреннего экономического оборота, а затем и из международных расчетов. Можно сказать, что XX век стал веком эпохи утверждения кредитных денег, соответствующих потребностям современной развитой экономики.

1.3. Этапы эволюции денег

На ранних стадиях развития человеческого общества, когда еще не было общественного разделения труда, обмен товарами был случайным явлением и носил одноразовый характер. Но и при одноразовом обмене имел место обмен одного товара на другой в определенной количественной пропорции.

Появление денег связано не с каким-то законодательным актом или изобретением гения. Это, по словам Ф. Энгельса, естественный результат развития хозяйственной жизни общества, потребности людей в обмене, в результате которого было найдено такое волшебное средство, которое оказалось способным превращаться в любую заманчивую и желанную вещь. В связи с этим деньги выступают как абсолютно ликвидное средство обмена, т.е. как легко реализуемый товар.

Деньги нужны всем. Кто имеет деньги тот имеет законное право на соответствующую часть общественного труда (поскольку деньги, будучи формой стоимости, воплощают общественно необходимый труд независимо от того, в какой отрасли или сфере деятельности этот труд затрачен), причем в той натуральной форме, которую он пожелает. В этом смысле деньги дают свободу их владельцу. Их можно рассматривать как отчеканенную свободу. Поэтому деньги выступают не только в качестве средства к существованию. Это еще и свобода для их обладателей. На это обратил внимание еще А. С. Пушкин, когда писал: "Внемлите истине полезной: без денег и свободы нет". У кого деньги у того власть при рыночной экономике. Отсюда сила и власть денег при рыночной экономике, где нередко "люди гибнут за металл", где экономика, переводящаяся с греческого как "умение вести дом", превратилась в умение зарабатывать деньги. Устарело выражение, что "деньги не пахнут". Они пахнут, и по-разному: малые большие потом, кровью. Но культ наличности все-таки лучше, большое чем культ личности. Не зря говорят, что деньги зло, но еще большее зло, когда их нет. Когда есть деньги, то легче согласиться, что не в деньгах счастье. Однако большая часть людей справедливо считает, что денег может быть много, может быть мало, но их никогда не бывает достаточно. Воистину: "много денег не бывает". Не зря говорят: "счастье не в деньгах, а в их количестве". Счастье, разумеется, не в деньгах, но они всегда необходимы. Отсюда неуемная жажда денег, постоянная погоня за ними, в том числе и с использованием предосудительных и прямо преступных методов. Но субъектами преступлений являются люди, а не деньги. Деньги не могут быть "грязны- ми". Таковыми могут быть лишь способы их добычи. Если бы при всяком обмене товара на деньги пришлось бы предъявлять свидетельство об их "чистоте", то деньги утратили бы быть универсальным средством обмена, воплощением общественного богатства. Чем богаче будет наша страна, тем свободнее и богаче станем мы все.

Рыночная экономика функционирует с помощью денег, она на них опирается, ими живет. Поэтому в рыночной системе хозяйствования деньги выступают в качестве важнейшего экономического регулятора этого хозяйства, ее внутренней энергией.

Глава 2. Анализ развития денег на современном этапе

2.1. Современные виды денег

Обычно выделяют два вида современных денег: на базе карт (card-based) и на базе сетей (network - based). В первую группу входят пластиковые карты со встроенным микропроцессором, на который записан эквивалент денежной стоимости, заранее оплаченной эмитенту, которым может являться как банк, так и небанковская организация. Наиболее известный пример современных денег на базе карт, эмитированных банковскими организациями карты Mondex. С помощью специального электронного бумажника можно проверить остаток на карте и перевести денежную стоимость на другую карту, а с помощью специальной приставки- послать по телефону и т.д. Другая широко распространенная система VisaCash. Во многих странах существуют свои системы электронных платежей на базе смарт-карт.

В настоящее время смарт-карты, выпущенные небанковскими организациями и позволяющие осуществлять платежные операции, достаточно широко распространены. Это телефонные, транспортные, медицинские и другие карточки. Однако большинство из них являются одноцелевыми, то есть позволяющими оплачивать услуги (товары) только в пользу одной компании. Как только появляется возможность расплатиться, например, телефонной карточкой (как это сделали некоторые телефонные компании Японии) или карточкой городского транспорта (как это практикуется в Нью-Йорке) за товары или услуги других компаний, например, в супермаркете, такой платежный инструмент переходит в разряд электронных денег.

Ч. Фридмэн, известный американский исследователь, профессор отделения экономики Гарвардского университета, добавляет к этим двум группам еще «устройство доступа» (access devices)- торговые автоматы и системы дистанционных банковских услуг по телефону или через компьютер. Однако, такие е-деньги, подчеркивает он, концептуально ничем не отличаются от традиционных средств платежа и не создают для центральных банков никаких новых проблем в области денежной политики.

Считается, что со временем современные деньги первой группы могут вытеснить традиционную наличность и чеки, тогда как современные деньги второй группы заменят кредитные карты, а также возьмут на себя расчетные функции в обход центральных банков.

Сама идея использования карт как платежного средства была выдвинута Джеймсом Беллами в его книге «Глядя назад» в 1880 г., практически же первая карта была выпущена в США в 1914 г. фирмой General Petroleum Corporation of California (сейчас это компания MobilOil). Данная карта использовалась при оплате нефтепродуктов. Первые карты еще не были платежным средством, это скорее были клубные карточки, имеющие ограниченное применение. Первые кредитные карточки были сделаны из картона, а материал, более подходящий для функционирования карт, появился в 60-е годы нашего столетия в США, их стали делать из пластика.

2.2. Появление электронных денег в РФ и их развитие

В России электронные деньги занимают особое положение, так как в связи с очень низким уровнем распространения персональных банковских услуг на текущий момент, электронные деньги являются единственным используемым способом безналичных расчетов для очень большого количества людей.

Рынок электронных платежей в России начал развиваться гораздо позже, чем в других, в частности зарубежных, странах. В то время, когда появились российские негосударственные платежные системы, такие как WebMoney, Яндекс. Деньги, «Единый кошелек», RBK money, Кредит пилот, Рапида, российский потребитель уже имел некоторые представления об электронных деньгах. Именно поэтому при развитии электронных денежных систем наиболее стремительно стали развиваться вышеперечисленные платежные системы.

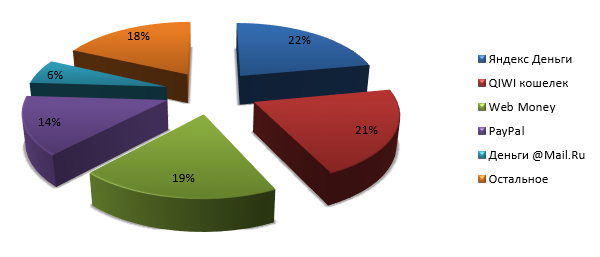

На сегодняшний день лидерами российского рынка электронных денег являются Яндекс.Деньги и QIWI-кошелек, совокупная доля которых составляет порядка 43%. На рисунке 2 представлена популярность платёжных систем по версии «Е-Деньги». Самый известный и часто используемый сервис электронных денег в России - по-прежнему Яндекс.Деньги. Среди жителей крупных городов в возрасте от 12 до 55 лет 22% хотя бы раз за последние полгода платили через Яндекс.Деньги. Через QIWI-кошелек – 21%, WebMoney - 19%, PayPal - 14%, Деньги Mail.ru - 6%. У подростков популярнее Яндекс.Деньги и Qiwi-кошелек – их используют 27% молодежи, в то время как WebMoney и PayPal привлекают только 24% и 14% таких пользователей. Пользователи от 46 до 55 выбирают WebMoney и Яндекс.Деньги – 46% и 40% соответственно. Через Qiwi и PayPal в этой группе платит в 2 раза меньше пользователей (29% и 27% соответственно). https://novainfo.ru/article/2584

Рисунок 1 . популярность платежных систем (возраст от 12 до 55 лет)

Компания J’son & Partners Consulting провела ежегодное исследование российского рынка электронных денег, оборот которого в 2014 году составил 590 млрд руб. По оценкам J'son & Partners Consulting, оборот платежей через системы электронных денег ежегодно увеличивается, при этом среднегодовой темп роста за последние три года составил 53%. Развитие рынка обусловлено множеством факторов, в том числе:

- развитием сервисов – увеличением числа доступных для оплаты услуг и товаров у различных поставщиков, улучшением качества витрин, дополнительных возможностей по вводу и выводу средств и использованием виртуальных банковских карт; - увеличением проникновения платежных интеграторов, позволяющих оплачивать товары и услуги, например, с помощью электронных денег непосредственно на стороне поставщика;

- постоянно растущим доверием населения к средствам безналичной оплаты, влияющим на проникновение сервисов. Такой рост рынка связан как с расширением возможностей использования электронных денег (улучшение функциональности мобильных версий, расширение списка услуг, доступных к оплате, и т.д.), а также с предпочтением большинства пользователей пополнять счета напрямую с банковских карт и выпуска виртуальных карт.

По статистике АЭД самым распространенным назначением электронных платежей является онлайн игры и развлечения, а самым не востребованным – госплатежи (Рис.2) https://novainfo.ru/article/2584

Рисунок 2. Oсновные направления электронных платежей

Но, не смотря на все преимущества электронных денег и электронных платежных систем, существует немало нерешенных проблем и вопросов, связанных, прежде всего, со сбором налогов, обеспечением эмиссии, обращением электронных денег.

Отсутствие как такового правового регулирования в данной области приводит также к незащищенности российских пользователей в части возможности востребования средств, размещенных в платежной системе, получения компенсации в случае программных сбоев, а также в части соблюдения конфиденциальности предоставления личных данных. Такие вопросы как: защита прав потребителей, конкуренция, доступность, широта применения, вызывают особую озабоченность финансовых государственных органов

Важным вопросом функционирования электронных платежей является оценка потенциальных рисков, последствия которых определены недостаточно явно (операционный риск, риск потери репутации, правовой риск, стратегический риск). От безопасности систем электронных денег зависит степень мошенничества, которая приводят к материальному ущербу пользователя 21 электронных денег или их эмитента, раскрытия конфиденциальной информации.

Прямым следствием правовой неурегулированности сферы эмиссии электронных денег является, незащищенность пользователя (возможность востребования средств, размещенных в платежных системах, соблюдение конфиденциальности, предоставленных личных данных, получение компенсации в случае программных сбоев).

В целом юридическое оформление отношений между электронными платежными системами и пользователями делится на 2 основные группы. Одни системы действует строго по агентской схеме (Яндекс.Деньги) в рамках которой они являются посредниками при передаче платежа между покупателями товаров и их поставщиками. Другие системы привлекают кредитные организации для эмиссии инструментов, с помощью которых осуществляются расчеты между клиентами (например, WebMoney transfer использует в качестве инструмента расчеты в рублях электронные чеки на предъявителя)

Из выше сказанного можно сделать вывод, что создание нормативноправой базы для регулирования электронных денег, является актуальным и важным аспектом функционирования данной сферы. Так же возможно, что электронные деньги в ближайшее время будут узаконены и взяты под контроль. Правительство внесло в Госдуму проект закона «О Национальной платежной системе».

В настоящее время развитие электронной экономики набирает все большие обороты, в том числе и развитие электронных денег, с каждым годом количество людей, пользующиеся электронными деньгами растет. Очевидно, что с течением времени электронные деньги будут официально являться одной из разновидностей формы денег. Также вполне возможно, что в будущем все Центробанки будут производить эмиссию электронных денег.

2.3. Проблемы и перспективы функционирования современных денег

Все пользователи электронных денег рискуют столкнутся с той же проблемой, что и при пользователи традиционных форм денег, - необходимостью обеспечения безопасности и конфиденциальности расчётов. Так как электронные деньги выполняют все те же функции что и деньги в целом, то в первую очередь необходимо решить вопрос мошенничества. Обеспечение безопасности и конфиденциальности при использовании электронных денег можно решить путем разработки специального законодательства, стандартов, регулирующих деятельность в сфере электронных денег и гарантирующих безопасность и конфиденциальность осуществления расчетов.

Внедрение электронных денег приводит к появлению дополнительных обязательств, рисков и издержек. Криптозащита электронных денег традиционно рассматривалась как потенциально опасная вещь. Сейчас законодательство, ограничительно регулирующее использование шифрования и кодирования, начало серьезно мешать развитию внутренней и международной торговли (прежде всего это касается электронных систем «поставщик-клиент», работающих в Интернете).

В России эти правовые проблемы не решены, поэтому рынок средств защиты информации практически пуст, импортировать дешевые (иногда даже бесплатные) и надежные средства защиты информации пока невозможно. Работы в данной области права практически не ведутся. Поэтому в настоящее время в России полноценная легальная электронная торговля и полноценные легальные электронные финансовые рынки, пожалуй, невозможны юридически, хотя вполне возможны технологически

Возникают и проблемы при использовании электронных расчетов в сфере налогов. Пока электронные деньги не конвертируемы в реальные их нельзя считать доходом, но, несмотря на это хотя и услуги приобрести на такие деньги 29 можно. Компании, которые принимают электронные платежи от своих клиентов, могут свести к минимуму свои налоговые отчисления.

Так как большая часть электронных платежей и электронных денег используется посредством Интернета как глобальной сети, то могут возникнуть проблемы с валютным контролем. Глобализация мировой экономики и ее перевод в информационную сферу требуют разработки адекватного унифицированного валютного механизма. Если электронные деньги начнут эмитировать частные фирмы, то это может привести к инфляции.

Вопросы регулирования рынка электронных денег находятся в компетенции государства. У банков и компаний, пытающихся внедрить платежные системы в Интернет две основные проблемы: юридическая законность электронных документов, которыми оформляются сделки и защита данных. На сегодняшний день вся информация, передаваемая по глобальной сети практически не защищена, а если и есть какие-либо механизмы защиты, то они находятся на низком уровне.

США устанавливает ограничения на экспорт мощных шифровальных технологий на том основании, что они могут облегчить жизнь преступникам и террористам. В России такими технологиями вообще нельзя пользоваться без разрешения ФАПСИ. Несмотря на все проблемы и недостатки, которые были рассмотрены, можно с уверенностью сказать, что так как «Всемирная паутина» занимает все большее место в современной жизни, то в конечном итоге, так или иначе, но платежи через Интернет будут развиваться и дальше. Проблемы внедрения электронных денег вызваны как внешними причинами (запрет на экспорт определенных технологий в нашу страну), так и 30 внутренними (лицензирование импорта и разработки подобных систем и отсутствие одновременно надежных, удобных и адаптируемых систем отечественной разработки).

На данный момент времени Россия значительно отстает от своих западных коллег в области банковских технологий. Вероятно, это обусловлено историческими аспектами развития страны, а также определенными особенностями структуры бизнеса на сегодняшний день. Во-первых, в бизнес большое количество людей способных понять преимущества новых технологий. Причем большая часть таких людей работает в сфере мелкого и среднего бизнеса, для которого характерно желание сократить затраты человеческого труда и времени. Во-вторых, наблюдается определенная неравномерность распределения банковских услуг и капиталов по регионам. Интернет может помочь региональным банкам, выйти на центральный рынок, а центральным банкам в свою очередь выйти на региональных клиентов, которые или имеют много расчетов в центре, или просто не доверяют местным банкам. Наконец, общее движение российской банковской системы позволяет надеяться на успех внедрения новых технологий. В России действует система Internet Banking, позволяющая клиентам работать со своим банковским счетом в режиме реального времени.

Несмотря на все перечисленные плюсы электронных денег, они не пользуются высокой популярностью. Однако, по прогнозам в ближайшие пять лет технология электронных денег будет значительно усовершенствована, и к концу 2009 года объем электронных платежей составит 60% всех интерактивных транзакций, хотя сейчас этот показатель не превышает 14%. Компании, принимающие электронные деньги, могут рассчитывать на снижение издержек, вызванных неоплатой счетов при использовании кредитных карт, а также на расширение объема коммерческих сделок между производителями и потребителями, а также между отдельными пользователями. Ударной же технологией для электронных денег является технология smart-card, то есть пластиковых карт с компьютером и криптографическим программным обеспечением внутри. Такая карта, как уже отмечалось будет годна не только для оплаты товаров в магазинах, но и для расчетов в Internet. Уже сегодня в России появились, основанные на smart-картах, электронные деньги, помеченные для "для уплаты штрафов ГАИ". Однако, сейчас реально работают другие электронные платежные системы. Технология электронных денег привлекает к себе немалый интерес, и многие торговые компании начинают использовать такую форму и такие средства оплаты.

Заключение

Деньги являются неотъемлемыми атрибутами современной цивилизации. Их функционирование позволяет соединить в непрерывный процесс производство, распределение, обмен и потребление общественного продукта. Без их использования не обходится ни один хозяйствующий субъект.

Роль денег, прежде всего, проявляется в результатах участия денег в установлении цены товара. В условиях рыночной экономики эта величина складывается, исходя из стоимости товара, с возможным отклонением цены от стоимости. На цену товара влияют соотношение спроса и предложения и конкуренция, что позволяет снижать цену товара.

Большое значение имеют деньги в процессе денежного оборота, когда выполняют функцию средства обращения или средства платежа. При оплате приобретаемых ценностей или оказанных услуг покупатель контролирует уровень цен и качество товаров и услуг, что вынуждает изготовителей снижать цены и повышать качество своей продукции. В итоге это направлено на повышение эффективности производства.

Во многих высокоразвитых странах денежные знаки доживают свои последние годы. Если в стране хорошо развита банковская система, правительство пользуется доверием у населения, нет никакой необходимости носить с собой кучи бумажных денег и монет. Можно перейти на безналичный расчет. Это во много раз удобнее и практичнее. Почти все крупные сделки проводятся по безналичному расчету. Но такой вид расчета может быть перспективным только при стабильной экономике, развитой банковской системе и абсолютном доверии населения государству.

Подводя итог данной работы, необходимо отметить всю важность и актуальность денег в не только экономике страны, но и в жизни каждого человека. В своей работе я постарался раскрыть природу происхождения денег, их видов, их основных функций, роль денег в экономике страны и показать всю тяжесть финансового кризиса.

Давая прогноз развития электронных денег в России, необходимо подчеркнуть следующее. Доля платежей, по некоторым оценкам – свыше 90%, в сфере розничной торговле осуществляется наличными деньгами. Современные электронные деньги в какой-то степени остаются денежным суррогатом, они выступают в качестве средства обмена, которое предусматривает последующий расчет, а не новой формой кредитных денег. Постоянно совершенствуются информационные и финансовые технологии, во многих странах разрабатывается новое или вносятся изменения в старое законодательство, регулирующее процесс выпуска, обращение и погашения электронных денег, развивается телекоммуникационная инфраструктура, растут объемы электронной коммерции. Все это способствует формированию новых систем электронных денег, которые действительно будут надежными, эффективными и мало рискованными, а значит и привлекательными для потребителей. Иными словами, электронные деньги будут функционировать и использоваться субъектами в будущем, так как они обладают рядом преимуществ, привлекающих потребителя.

Список литературы

- Экономическая теория : учебник : [16+] / В.М. Агеев, А.А. Кочетков, В.И. Новичков и др. ; под общ. ред. А.А. Кочеткова. – 6-е изд, стер. – Москва : Дашков и К°, 2020. ( c. 186-199)

- Бочков, Д.В. Финансы и кредит: краткие экзаменационные ответы на сложные вопросы / Д.В. Бочков. – Москва ; Берлин : Директ-Медиа, 2015. ( c. 4-9, 40-51)

- Абрамова М.А., Александрова Л.С. Финансы, денежное обращение и кредит: Учеб. пособие.-М.:Институт международного права и экономики, 2015. (c. 48-64)

- Банки и банковское дело/ Под ред. И.Т. Балабанова. 2016 г.

- Галицкая С. В. Деньги. Кредит. Финансы. - М.: Эксмо, 2017

- Правовые особенности дистанционного заключения договора о расчетах электронными денежными средствами [Текст] / В. Иванов. //Хозяйство и право. -2018

- Деньги, кредит, банки / Под ред. Е.Ф. Жукова — М.: Банки и биржи. «Юнити» — 2009. (c. 72 –88)

- Лаврушин О.И. Деньги, кредит, банки: Учебное пособие / Под ред. О.И. Лаврушина — М.: Финансы и статистика. 2007. (c.48 -67).

- Транспортный налог (Теоретические основы транспортного налога)

- Особенности ресурсов предприятия и значения их эффективного использования

- Баланс и отчетность (Бухгалтерская отчетность на предприятии)

- Основы программирования на языке HTML ( ТЕОРЕТИЧЕСКИЕ ПОНЯТИЯ КЛАССИЧЕСКОЙ ТЕОРИИ ЯЗЫКОВ ПРОГРАММИРОВАНИЯ)

- История возникновения и развития языка программирования Си (С++) и Java (Понятие и история создания языка программирования Java)

- Стратегический выбор приоритетного подхода к организации процесса повышения квалификации персонала (Современные методы повышения квалификации персонала)

- «Теория человеческих потребностей Маслоу»

- Формы международных расчетов и перспективы их изменения ( ПОНЯТИЕ МЕЖДУНАРОДНЫХ РАСЧЕТОВ)

- Рекламные стратегии компании «МаксТрейд» на отраслевых рынках

- Оборотные активы предприятия ( ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ОБОРОТНЫХ АКТИВОВ ПРЕДПРИЯТИЯ)

- Доктрины организации трудовых отношений как методологическая основа кадровой стратегии: доктрина эффективного потребления трудовых ресурсов.

- Выбор стиля руководства в организации (Теоретические аспекты изучения стилей и методов руководства организацией)