Особенности ресурсов предприятия и значения их эффективного использования

Содержание:

Введение

Перед каждым человеком, фирмой и обществом в целом возникают экономические проблемы: что, как и для кого производить. Экономическая наука разрабатывает наилучшие варианты решения этих проблем. В последнем случае возникает проблема рационального ведения хозяйства.

В экономической теории предполагается, что каждый хозяйствующий агент стремится к максимизации: потребитель – удовлетворения своих потребностей, фирма – прибыли, государство – уровня благосостояния.

Целью исследования является выявление особенностей ресурсов предприятия и значения их эффективного использования. Задачами:

- провести теоретическое исследование основ ресурсов предприятия;

- провести анализ ресурсов предприятия на примере аптеки.

Объектом работы являются экономические ресурсы, предметом: ресурсы предприятия и значение их эффективного использования.

В исследовании использовались следующие методы: системный; структурный; функциональный; информационный; аксиоматический; выборочный; методы синтеза и анализа.

Данная тема имеет практическую значимость. Множественность экономических целей при ограниченности ресурсов ставит проблему экономического выбора.

Экономический выбор – выбор наилучшего из альтернативных вариантов использования ресурсов, при котором достигается максимальное удовлетворение потребностей при данных затратах.

1. Теоретические основы исследования ресурсов предприятия

Классическая классификация экономических ресурсов

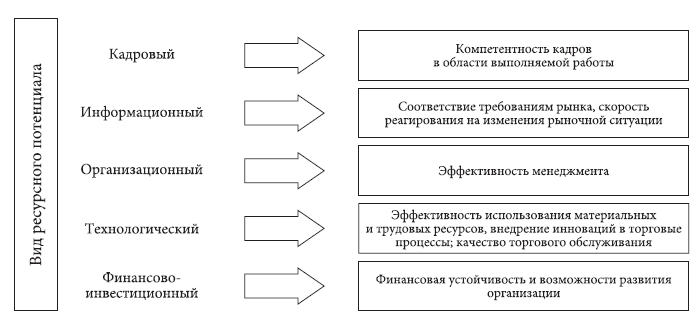

Ресурсный потенциал торгового предприятия состоит из следующих элементов[1]:

- финансово-имущественный потенциал;

- кадровый потенциал;

- информационно-маркетинговый потенциал;

- организационно-предпринимательский потенциал;

Структура ресурсного потенциала предприятия торговли представлена на рисунке 1.

Рис. 1. Структура ресурсного потенциала предприятия торговли

Также в литературе существует предложение выделять в качестве элемента структурного потенциала инновационный потенциал. Однако инновационный потенциал можно исследовать в качестве элемента потенциалов: организационный; информационный; технологический; кадровый.

Под инновационным потенциалом можно понимать совокупность имеющихся у организации средств, возможностей для использования новаций в своей деятельности в соответствии с базовыми целями развития.

Инновациями в области торговли выступает[2]: механизация и автоматизация торгово-технологического процесса; использование современной техники; внедрение новых технологий; повышение уровня организации труда и методов управления.

Рис. 2. Инновации в области торговли

При этом все элементы ресурсного потенциала предприятия оказывают влияние на конкурентоспособность предприятия (рисунок 3).

Рис. 3. Влияние элементов ресурсного потенциала на конкурентоспособность предприятия

Так в условиях рынка конкурентоспособность предприятия может быть обеспечена с помощью ресурсного потенциала и отдельных его элементов. Объединение этих показателей и образует конкурентное преимущество данного предприятия.

Так, основная компетенция предприятия характеризуется:

- соответствием ресурсного потенциала организации рыночному потенциалу среды;

- эффективностью использования ее ресурсного потенциала.

Посредством оценки ресурсного потенциала можно разработать рыночную стратегию, направленную на повышение конкурентоспособности организации.

Кроме того, можно выделить ресурсы: физические; финансовые; человеческие. Физические ресурсы предприятия – это здания, сооружения, территория, средства производства и т.д.

Под финансами торговых организаций понимается система денежных отношений в среде обращения. С помощью финансовых ресурсов посредством происходят образование и использование целевых фондов денежных средств.

Функции финансовых ресурсов торговых предприятий: оперативная; распределительная; контрольная. Под оперативной функцией понимается обеспечение денежными ресурсами хозяйственной деятельности коммерческой организации. Для обеспечения денежными ресурсами хозяйственной деятельности коммерческой организации согласно разработанному финансовому планом определяется потребность в[3]: средствах; источниках поступления средств; регулировании использования средств.

Распределительная функция включает в себя направления: распределение денежных доходов торговых предприятий; формирование фондов денежных средств.

Контрольная функция подразумевает проведение контроля: кругооборота средств; распределения средств; использования средств.

Функция контроля охватывает все стороны хозяйственной деятельности коммерческой организации, в состав которой входит: движение основных и оборотных средств; использование основных и оборотных средств; оплата труда работников; погашение банковских кредитов и ссуд; оплата счетов поставщиков и др.

Финансовые ресурсы - это результат функционирования финансов торговли. Финансовые ресурс охватывают все денежных отношений, среди которых денежные отношения, связанные с процессом: купли-продажи; ценообразования.

Финансовые ресурсы представляют собой совокупность всех денежных средств, накоплений, находящихся в распоряжении коммерческого предприятия. Таким образом, часть выручки, остающаяся в распоряжении предприятия в виде дохода, включается в состав финансовых ресурсов.

Выделяют виды финансовых ресурсов, обеспечивающих: основную хозяйственную деятельность; воспроизводство основных фондов; оплату труда работников; переподготовку кадров; удовлетворение социально-бытовых и других нужд.

Ресурсы предприятия подразделяются на: внеоборотные активы; оборотные активы. Состав внеоборотных активов представлен на рисунке 4.

Рис. 4. Состав внеоборотных активов

Характерный признак внеоборотных активов - длительный жизненный цикл – не менее одного года, что обусловливает длительность процесса амортизации и низкую скорость их оборота. Поэтому данные ресурсы называют: внеоборотными; низкооборотными; иммобилизованными.

Состав и структура внеоборотных активов различна. Основной элемент предприятий: длительно иммобилизованные фонды; основные фонды.

Длительно иммобилизованные активы – это реальные ценности и нематериальные активы, которые организация использует в течение определенного амортизационного периода, превышающего 1 год.

Долгосрочными активами являются основные средства, которые вкладываются в: здания; сооружения; оборудование; транспорт; другие средства долгосрочного характера.

Такие средства являются недвижимым имуществом - недвижимостью.

В эту же группу входят долгосрочные (на срок более 1 года) инвестиции предприятия в: акции; иные ценные бумаги; уставные капиталы других предприятий.

Рис. 5. Долгосрочные инвестиции предприятия

Нематериальные активы также могут не иметь материально-вещественную основы и используются в течение длительного времени. В данную группу входят:

- права пользования природными ресурсами;

- права пользования зданиями;

- права пользования сооружениями;

- права пользования оборудованием;

- патенты;

- лицензии и др.

Текущими активами организации являются:

- производственные запасы;

- малоценный и быстроизнашивающийся инвентарь;

- товарные запасы;

- денежные средства;

- краткосрочные (не более 1 года) финансовые вложения в ценные бумаги;

- дебиторская задолженность;

- прочие активы.

Текущие активы составляют оборотные средства.

Также можно отметить капитал предприятия, под которым понимаются средства, которыми располагает организация и, которые используются с целью осуществления деятельности для получения прибыли.

Капитал – это денежная оценка имущества предприятия.

Под человеческими ресурсами понимаются сотрудники предприятия, которые, по необходимости обладают: квалификацией; умениями; навыками; знаниями.

Человеческие ресурсы являются основным фактором успешности предприятия. Выделяют категории должностей сотрудников, определяемые квалификационным справочником должностей руководителей, специалистов и служащих: руководители; специалисты; служащие.

Для распоряжения человеческими ресурсами разрабатывается система управления персоналом (ресурсами), в основу которой заложен прогресс социальной составляющей предприятия. Так, необходима перманентная стимуляция и мотивация персонала с целью организации прогресса социального потенциала. Для этого необходимо проводить мероприятия[4]: поддерживающие; мотивирующие.

Поддерживающие мероприятия привлекают в организацию грамотных и опытных работников. Мотивация персонала помогает стимулировать работников, выполнять добросовестно свои функции, работать на результат, заботясь о благе предприятия.

Таким образом, элементами структурного потенциала торгового предприятия являются: финансово-имущественный потенциал; кадровый потенциал; информационно-маркетинговый потенциал; организационно-предпринимательский потенциал.

Сегодня не вызывает необходимости доказывания требование к особому подходу к оценке эффективности ресурсного потенциала торговых предприятий. Такой потенциал определяет возможности торгового предприятия к успешной деятельности и развитию.

Основной задачей торгового предприятия выступает учет ресурсов. Актуальным это направление становится в связи с ограниченным объемом ресурсов, что подтверждает необходимость поиска направлений использования этих ресурсов.

Проведение учета положения предприятия в рыночной среде позволяет своевременно ликвидировать лишние ресурсы, если степень использования их уменьшается.

Для этого, при оценке эффективности ресурсов необходимо внедрить рыночную категорию, учитывающую объем накопленных ресурсов, степень их использования и объем созданного продукта. Таким показателем является ресурсный потенциал.

Ресурсный потенциал торгового предприятия представляет собой комплексный процесс:

- мобилизации, накопления, распределения ресурсов;

- осуществления функций управления (планирование, организация, координация, мотивация, контроль, учет, анализ).

Споры о проведении учета эффективности использования ресурсного потенциала ведутся до сих пор. При этом определены основные подходы, по его оценке, среди которых: частный подход; универсальный; ситуационный.

Под частным подходом понимается то, что оценка эффективности использования ресурсного потенциала торговой организации определяется по одному определенному показателю. Этот подход имеет как достоинства, так и недостатки.

Так, нет возможности использовать каждый показатель как обобщающий показатель. Каждый из показателей характеризует лишь один аспект экономической деятельности.

Суть универсального подхода состоит в том, чтобы найти показатель, наиболее полно отражающий эффективность использования ресурсного потенциала торговой организации и ее изменение посредством объединения частных показателей. Данный подход характеризуется ясностью получения такого показателя. Недостатком подхода выступают следующие: количественный состав показателей и их сопоставимость.

Ситуационный подход заключается в том, что обобщающим показателем является общая (качественная) полезность деятельности. Критерия эффективности использования ресурсного потенциала выступает выполнение поставленных целей за определенный период деятельности предприятия. Однако при данном подходе, определенная сторона деятельности не может быть измерена, поскольку не имеет однозначного определения[5].

Данные показатели отражают эффективность использования всех элементов ресурсного потенциала торгового предприятия с определенной стороны.

Приведем классификацию показателей, с помощью которых можно проводить оценку эффективности использования элементов в разрезе:

− доходов и расходов – показатели оценки доходов торгового предприятия, являющихся одними из основных показателей развития предприятия. Здесь формами бухгалтерской отчетности, обязательными к представлению, являются форма №1 «Бухгалтерский баланс» и форма №2 «Отчет о прибылях и убытках».

− социально-экономической эффективности – показатели оценки социально-экономической эффективности организации, поскольку организация сферы товарного обращения:

- является сложной социально-экономической системой;

- неоднородна;

- имеет разнохарактерностью составных элементов и связей;

- имеет разнообразие структуры.

Именно поэтому показатели социально-экономической эффективности подвергаются учету. Именно в них находит отражение связь торгового предприятия с внешней средой и обществом.

Таким образом, выделение групп показателей оценки эффективности использования ресурсного потенциала торгового предприятия связано со спецификой организаций данной сферы, а также с интересом государства и общества.

Современная классификация экономических ресурсов

Сущность торговли как отрасли состоит в том, что продуктом данной сферы выступает услуга. Эта особенность выражается в: торгово-технологических процессах; особенностях труда сотрудников; организации торгового обслуживания населения.

Деятельность торговых предприятий выражается в осуществлении процесса движения стоимости экономических ресурсов. В результате данного процесса, стоимость ресурсов принимает формы[6]: производительную; товарную; денежную.

Поскольку в данной сфере существует несколько организационно-правовых форм и большое количество собственников, то оценка совокупной денежной формы ресурсов представляется невозможной.

Товарная форма ресурсов имеет следующие формы: товарные запасы; объем и структура товарного предложения.

Производственная форма ресурсов торгового предприятия является материально-технической базой. При этом вещественный состав материально-технической базы всех предприятий определяет потенциал всей отрасли. Качество и состав данных ресурсов говорит о их адекватности требованиям рынка и конкурентоспособности торговых организаций.

Ресурсные возможности предприятия также зависят от финансового состояния предприятия. Так, поскольку прибыль в условиях рыночной экономики – это основная цель предпринимательской деятельности, то основой экономического развития как страны, так и предприятия, источником возрастающей рыночной стоимости выступает именно прибыль. Также, прибыль – это главный источник образования финансовых ресурсов, которые являются источником развитие организации. Финансовые ресурсы выступают механизмом предотвращения банкротства организации.

Производственные ресурсы торгового предприятия образуются из финансовых ресурсов. В состав производственных ресурсов торгового предприятия входят: основной капитал (здания, торговое оборудование, транспортные средства и т. п.), который долгое время применяется в процессе деятельности предприятия, при этом обеспечивая доход; оборотный капитал (запасы товаров, материал, денежные средства и т. п.) используется в течение производственного цикла.

Основной капитал предприятия можно описать посредством пространственных ресурсов[7]:

- характер торговых залов и других помещений;

- особенности территории вокруг организации;

- состояние коммуникаций.

На достижение целей организации влияет состав и качество трудовых ресурсов, обеспечивающих конкурентоспособность организации.

Воздействие трудовых ресурсов производится посредством ресурсов организационной системы управления: гибкость управляющей системы; скорость принятия управленческих решений и прохождения управленческих воздействий; качество менеджмента; информационных ресурсов: наличие информации о поставщиках, конкурентах, финансовых структурах, потенциальных покупателях.

Понятия «ресурс» и «развитие» имеет тесную связь. Для того чтобы понять механизм развития предприятия, необходимо произвести оценку роли ресурсов, анализ их движения и использования.

На систему хозяйственной деятельности организации влияет взаимодействие ресурсов, использование ресурсов для развития и повышения эффективности труда. Использование ресурсов влияет на конкурентоспособность организации (рис. 6).

Рис. 6. Связь ресурсов торговой организации

Понятие «ресурс» описывает текущее состояние предприятия. Понятие «потенциал» обозначает объект в динамике и возможности его развития в дальнейшем.

Так, основной элемент понятия «потенциал» - ресурсы. Сегодня самым полным подходом в данном случае является ресурсно-вероятностный подход, отражающий способность использовать ресурсы и достигать результата под влиянием рыночной среды.

Таким образом, ресурс торговой организации – это способность экономической системы использовать внутренние ресурсы с максимальным экономическим эффектом в условиях зависимости от факторов внешней среды.

1.3. Ограниченность ресурсного потенциала

Рассмотрим такой фактор развития национальной экономики как кредитование физических лиц в России. Значение имеет вопрос, связанный с выявлением, систематизацией и пониманием содержания факторов, под влиянием которых формируется кредитное бремя физических лиц.

Изучение данного вопроса носит в экономической литературе фрагментарный характер и касается, в основном, факторов, влияющих на процентные ставки по кредиту. Вследствие отсутствия исследований, направленных на комплексное изучение факторов кредитного бремени, имеет смысл обратить внимание на достаточно большое количество трудов различных авторов, посвященных исследованию факторов, определяющих функционирование кредитных организаций (коммерческих банков), кредитно-банковской системы в целом и ее отдельных сегментов[8].

Под фактором обычно понимается движущая сила, причина какого-либо процесса, явления, определяющего его характер или отдельные черты. Факторы, определяющие деятельность и устойчивость кредитных организаций и кредитно-банковской системы, и факторы кредитного бремени, несомненно, во многом совпадают, что вполне закономерно, поскольку кредитное бремя складывается в процессе деятельности кредитных организаций и является, в некотором роде, ее результатом. Однако, поскольку в данном случае речь идет об определенном направлении деятельности кредитной организации, а именно кредитовании, перечень факторов кредитного бремени значительно уже и имеет свою специфику.

Так, Г. Г. Фетисов, изучая факторы устойчивости банковской системы, в составе внешних факторов делает упор на идеологическую ориентацию общества, смену партий у власти, стабильность политической ситуации, степень развитости банковской внешней инфраструктуры (наличие информационного, кадрового, научного обеспечения), размер государственного внутреннего и внешнего долга, долю государственного сектора в экономике и т. д. В составе внутренних факторов автор рассматривает организационные (состояние структуры управления банков, способность к инновациям и т. д.), технологические (ориентация на развитие современных банковских технологий и потребности рынка в новых банковских продуктах), а также оказывающие решающее влияние на устойчивость банков экономические факторы (достаточность капитала, качество активов и пассивов, прибыльность и ликвидность).

В. Н. Живалов группирует факторы, обеспечивающие устойчивое функционирование коммерческих банков, на государственно-правовые; по источнику поступления средств в банковскую систему; по размещению банковских ресурсов; внутрибанковские; общеэкономические[9].

В работе И. В. Голощаповой изучены факторы, определяющие необходимость расширения сегмента розничного бизнеса. К внешним факторам автор относит те, которые объективно зависят от конечных потребителей: реальный рост доходов населения; улучшение ожиданий населения в отношении стабильности экономической ситуации и увеличения личных доходов; повышение банковской грамотности населения; осознание преимуществ кредитов и депозитов в управлении личными финансами и др. К числу внутренних факторов автор относит улучшение ожиданий банков в отношении стабильности экономической ситуации и роста доходов; более высокий процент возврата розничных кредитов по сравнению с корпоративными кредитами; возросшую потребность в повышении уровня капитализации банков и диверсификации рисков; обострение конкуренции на рынке корпоративного обслуживания.

Все рассмотренные выше факторы, несомненно, значимы для функционирования кредитных организаций, кредитно-банковской системы в целом и ее отдельных сегментов, более того, имеют прямое и косвенное отношение к формированию кредитного бремени и его величине. При этом, однако, следует учитывать, что кредитное бремя - достаточно локальное, находящееся в четких пределах понятие, формируемое под влиянием факторов, способных оказывать «точечное» воздействие на процессы формирования кредитного бремени.

Все факторы кредитного бремени можно разделить на три группы: внешние (или макроэкономические); факторы, определяемые деятельностью кредитной организации; факторы, определяемые особенностями заемщика.

Под внешними факторами, влияющими на кредитное бремя, следует понимать факторы, определяемые деятельностью макрорегуляторов и расстановкой рыночных сил. Наиболее удачное определение внешних факторов, влияющих на деятельность коммерческого банка, дано В. В. Новиковой. К внешним факторам она относит общеэкономические условия деятельности банка, той среды, в которой он существует, развивается и формирует свою стратегию. Как и в предыдущем случае, автором предлагается перечень крупномасштабных факторов - состояние экономики и уровень ее развития, специфика включения в международное разделение труда, отраслевая ориентация на удовлетворение производственных и потребительских потребностей и т. д.

Кредитное бремя также формируется под влиянием ряда внешних факторов, к числу которых относятся политика ЦБ в части обеспечения финансовой устойчивости кредитных организаций при осуществлении ими операций по кредитованию и состояние денежного обращения в стране. Именно эти факторы оказывают наиболее существенное воздействие на величину налогового пресса, формируемого в кредитно-банковской системе.

Поскольку образование кредитного бремени основано на непосредственном взаимодействии кредитной организации (кредитора) и лица, в распоряжение которого поступают заемные средства, важнейшее значение приобретают микроэкономические факторы - факторы, определяемые деятельностью кредитной организации, а также особенностями заемщика[10].

К факторам кредитного бремени, формируемым под влиянием деятельности кредитной организации, относятся, в первую очередь, условия формирования денежных ресурсов организации в части привлечения депозитов и кредитов на межбанковском рынке, а также условия предоставления кредитов в рамках проводимой кредитной политики.

Факторы, определяемые особенностями заемщика, представлены его финансово-экономическим состоянием (платежеспособностью), качеством обеспечения кредита, а также характером кредитной истории.

Факторы, обуславливающие формирование кредитного бремени, находятся во взаимном влиянии и взаимодействии. Устранение или ослабление одного фактора способно вызвать появление или усиление других факторов. Из сказанного следует, что исследование факторов кредитного бремени требует системного подхода.

Таким образом, все изложенное позволяет сделать следующие выводы.

Кредитное бремя - неизбежная составляющая кредитных отношений. Это та финансовая нагрузка, которая возлагается кредитором (кредитной организацией) на заемщика, исходя из его кредитоспособности и величины подлежащих возврату на условиях платности и срочности кредитных обязательств, соотнесенных с источником погашения этих обязательств. Возникающие в процессе этого у заемщика финансовые потери и та часть финансовых ресурсов, которая остается в его распоряжении после уплаты кредитных платежей, обуславливает тяжесть кредитного бремени.

Количественная оценка кредитного бремени, определение его оптимальной величины - узловая проблема экономической науки, решение которой позволяет задать такое направление развития кредитных отношений в государстве, которое обеспечивает усиление их социальной ориентации и соответствует требованиям инновационного экономического роста.

Кредитное бремя как многоаспектное понятие формируется под влиянием множества факторов, которые можно разделить на три группы: внешние (определяемые деятельностью регуляторов и расстановкой рыночных сил); определяемые деятельностью кредитной организации; определяемые особенностями заемщика.

Современный этап развития банковского кредитования физических лиц характеризуется острой потребностью в новых кредитных продуктах, отражающих, по сути, альтернативные пути повышения эффективности деятельности банков в условиях усиления конкуренции между ними и стремления потребителей получать выгоду от более низких цен и более широкого выбора кредитных продуктов. При этом следует различать новые кредитные продукты, представляющие собой новую комбинацию элементов типовых кредитных продуктов - сроков, сумм, условий погашения и т.д. под новые цели кредитования (примером могут послужить освоенные многими банками автокредит, образовательный кредит и т.д.) и принципиально новые для российского рынка кредитные продукты - новации в области кредитования физических лиц.

Примером новаций на рынке розничного кредитования может служить рефинансирование ипотечных кредитов, т. е. предоставление кредита для погашения другого кредита на более выгодных для заемщика условиях.

Определяющим фактором конкурентной борьбы является цена перекредитования для клиента - физического лица, складывающаяся из экономической выгоды от разницы в ставках по кредитам, размера традиционных для ипотеки платежей (комиссии за рассмотрение заявки, платы за открытие и ведение ссудного счета, за переоценку залога и его перерегистрацию, оплаты страховки и прочее)[11].

Интересы банков заключаются не столько в получении процентного дохода от перекредитования, сколько в возможности без затрат на рекламу, персонал, первичную проверку и т.д. привлечь новых надежных заемщиков, уже имеющих благоприятную кредитную историю в других банках и подтвердивших свою платежеспособность. В условиях уже поделенного рынка значительно выгоднее расширять объемы кредитного бизнеса за счет повторного привлечения уже имеющихся клиентов, которым, помимо ипотечных программ, можно предложить другие виды кредитов, пластиковые карты и т.п. Кроме того, важнейшей причиной выхода банков на рынок перекредитования является необходимость предотвращения оттока собственных клиентов. По мнению участников рынка, угроза потери клиентов будет возрастать параллельно с развитием рынка перекредитования. В первую очередь, в этой ситуации пострадают небольшие региональные банки, которые не смогут предложить не только сторонним, но и своим клиентам конкурентоспособные услуги по ипотечному кредитованию и, тем самым, защитить себя от риска потери портфелей[12].

Перекредитование ипотеки - это лишь начало активного процесса рефинансирования ссудной задолженности. После преодоления кризисных явлений в финансовой системе страны банки вынуждены будут предложить перекредитование по целому ряду кредитных продуктов - автокредитованию, образовательным кредитам и т.д. Предполагается, что эта услуга будет пользоваться широким спросом даже при незначительной разнице в ставках процентов, в связи с чем ожидается перераспределение средних и длинных активов в составе уже сформированных кредитных портфелей банков.

Помимо рефинансирования кредитов, на рынке кредитования физических лиц в последние годы появилось множество других новых кредитных продуктов.

на данный момент, с учетом сложившейся за последние годы финансово- экономической ситуации, оптимальное кредитное бремя лежит в пределах 0,8-1,0, соответствующие ему максимальные значения рентабельности активов находятся на уровне 0,7 %, объемов предоставляемых физическим лицам кредитов (при средневзвешенной процентной ставке 20 %) - на уровне 4 % активов кредитных организаций, задолженности по кредитам - на уровне 1,6 % от объема выданных кредитов.

В конечном итоге, выявленное соотношение между кредитным бременем (которое в данном случае является оптимальным), просроченной задолженностыо по кредитам, рентабельностью активов кредитных организаций и соответствующими им параметрами кредитования физических лиц может выступать ориентиром для кредитных организаций, стремящихся наращивать объемы розничного кредитования и обеспечивать собственную финансовую устойчивость. Найденное соотношение может служить ориентиром государственной денежно-кредитной политики, направленной на достижение устойчивости кредитной банковской системы, создание условий для производства и развития человеческого капитала в стране на основе привлечения заемных средств.

Выявленные значения показателей, количественно выражающих процессы формирования кредитного бремени, не являются единственно возможными. С изменением экономической ситуации, условий и ограничений денежно-кредитного регулирования могут изменяться показатели кредитного бремени, рентабельности активов, просроченной задолженности по кредитам и соответствующие им параметры кредитования (объемы выданных кредитов и ставки по ним), однако отношение между ними в общем виде должно сохраняться. Так, при неизменной величине кредитного бремени снижение процентных ставок (средневзвешенной единой ставки) означает снижение прибыли и, соответственно, снижение рентабельности при том же объеме активов. Для сохранения прежнего уровня рентабельности активов при снижении ставок должен пропорционально снижаться объем кредитов в активах кредитных организаций. Несмотря на то, что при повышении доли кредитов в активах в случае снижения процентных ставок прибыль кредитных организаций возрастает, она не увеличивается пропорционально объему выданных кредитов, соответственно, происходит снижение рентабельности[13].

С увеличением задолженности по кредитам снижается прибыль и, соответственно, рентабельность. Для поддержания требуемого уровня рентабельности при неизменной величине кредитного бремени, объемов выданных кредитов и кредитных ставок по ним должен снижаться уровень просроченной задолженности.

Снижение процентных ставок по кредитам способно пропорционально уменьшать кредитное бремя заемщиков - физических лиц. Это, несомненно, обеспечивает социальную направленность процессов, формирующих кредитное бремя, способствует производству и развитию человеческого капитала. Однако при этом наблюдается снижение рентабельности активов, особенно значительное при увеличении объемов предоставляемых кредитов. Снижение кредитного бремени, поэтому, должно достигаться не столько за счет снижения ставок, сколько за счет роста объемов источников погашения кредитов, а именно доходов населения.

Кредитное бремя зависит от воздействия множества факторов, которые необходимо учитывать при его оценке и прогнозировании. Установлено, что кредитное бремя заемщика формируется под влиянием трех групп факторов: внешних; определяемых особенностями заемщика; определяемых деятельностью банка; внешними факторами.

В составе внешних (макроэкономических) факторов наибольшее влияние на кредитную деятельность банков и, соответственно, формируемое ими кредитное бремя, имеет денежно-кредитная политика ЦБ России в части установления количественных ограничений в отношении ссудозаемной деятельности кредитных организаций.

Основными инструментами денежно-кредитной политика Банка России, осуществляемой в рамках единой государственной денежно-кредитной политики, являются процентные ставки по операциям Банка России, операции на открытом рынке, рефинансирование кредитных организаций, валютные интервенции, эмиссия облигаций и т.д.

На кредитное бремя заемщиков из всего используемого Банком России арсенала инструментов денежно-кредитной политики наиболее сильное влияние оказывают меры ограничительного характера, посредством которых обеспечивается устойчивость кредитных организаций при осуществлении ими кредитных операций, а именно: установление обязательных нормативов кредитной деятельности, а также создание резервов на возможные потери по ссудам.

Обязательные к соблюдению нормативы для коммерческих банков устанавливаются в целях регулирования (ограничения) принимаемых банками кредитных и рыночных рисков.

Указанные ограничения оказывают прямое влияние на кредитное бремя заемщиков, поскольку создают строго определенные рамки деятельности кредитных организаций, вынуждают их определенным образом формировать предложение кредитов. Во-первых, размер ресурсов, которые банк может предоставить заемщикам, ограничивается; во-вторых, с уменьшением величины собственного капитала банка возможно снижение предложения ссудных денег, и наоборот[14].

Кроме того, кредитные организации обязаны формировать резервы на возможные потери по ссудам, имеющие решающее значение для способности банковской системы создавать деньги посредством кредитования. В соответствии с Законом «О банках и банковской деятельности», резервы создаются в целях обеспечения финансовой надежности кредитных организаций посредством классификации ими своих активов, выделения сомнительных и безнадежных долгов и покрытия возможных убытков.

Повышение реальных доходов населения - комплексная многоаспектная проблема. Эффективная система государственного и негосударственного социального страхования; государственная помощь беднейшим слоям населения; рациональная государственная политика в области создания рабочих мест; повышение производительности труда на основе инвестиций в человеческий и физический капитал; установление справедливого прожиточного минимума; эффективное регулирование оплаты труда, в т. ч. установление ее минимального размера и определение порядка оплаты труда в бюджетной сфере - основные направления решения проблемы роста доходов населения страны.

Рост доходов населения является приоритетным направлением экономической политики в России на современном этапе. Так, с целью усиления государственных гарантий в оплате труда в бюджетной сфере, усиления ее стимулирующего и компенсационного характера, Правительство РФ утвердило новую систему оплаты труда работников федеральных бюджетных учреждений[15].

Социальные и имущественные вычеты в целом выполняют возлагаемые на них социальные функции, однако и в отношении этих групп вычетов также имеет место проблема индексации их размеров в соответствии с реальным размером стоимости обучения (размер социального вычета на эти цели в настоящее время не превышает 50 тыс. руб.) и цен на жилье (размер имущественного вычета как в результате реализации жилья (в том случае, если оно находилось в собственности менее 3 лет), так и на цели приобретения жилья составляет всего лишь 1 млн. руб., что несоизмеримо с реальными рыночными ценами на недвижимость). В результате при применении вычета в отношении доходов, получаемых от реализации имущества, физическое лицо должно уплачивать налог с суммы, превышающей 1 млн. руб., что резко уменьшает его доходы от реализации, учитывая, что суммы от продажи жилья основная часть населения направляет на цели приобретения такого же имущества. При использовании вычета, связанного с приобретением жилья, физическому лицу возвращается сумма налога, исчисленная с учетом фактических облагаемых доходов работника, но с суммы, не превышающей 1 млн. руб., что также существенным образом не увеличивает доходы населения. При пересмотре размера социальных и имущественных вычетов целесообразно учесть дифференциацию затрат на обучение и цен на жилье в различных регионах и городах России.

Необходимо решение проблемы ставок по налогу на доходы физических лиц. Несмотря на то, что еще в 2000 г. была введена единая ставка налога, дискуссии по поводу ее целесообразности не прекращаются. Обсуждаются, в первую очередь, вопросы, связанные с тем, как плоская шкала повлияла на объем поступлений налога в бюджет, в какой степени изменилась ситуация с уклонением от уплаты налога. Вместе с тем, основная проблема связана с равным налогообложением лиц с относительно низкими доходами (а их большинство) и относительно высокими доходами остается не решенной. Рост фискальной эффективности налоговой системы наносит ущерб ее перераспределительной функции. Налоговая система должна быть стимулом роста доходов наименее обеспеченных россиян. В России доходы 10 % самых богатых представителей населения в 14-15 раз превышают доходы самых бедных, это приблизительно 14-15 млн. россиян. Соответственно, роста чистого, за вычетом налога, доходов этой группы населения можно достичь не только совершенствованием вычетов по налогу на доходы физических лиц, но и снижением процентной ставки по этому налогу. Несмотря на то, что Правительство настаивает на сохранении единой ставки налога, у наименее обеспеченной части населения должны быть преференции в части налоговых ставок.

Следовательно, увеличение доходов населения в рамках действующей системы налогообложения может быть достигнуто, во-первых, индексацией стандартных, социальных и имущественных вычетов по налогу на доходы физических лиц в соответствии с инфляцией, приведением размера социальных и имущественных вычетов к реальным затратам на обучение и ценам на жилье дифференцированно по регионам и городам России; во-вторых, снижением ставки налога на доходы физических лиц для наименее обеспеченных слоев населения с учетом финансовых возможностей и состояния бюджетов, в которые зачисляются поступления по данному налогу, при сохранении плоской шкалы налогообложения.

Таким образом, можно утверждать, что внедрение эффективных экономических механизмов кредитования населения в части предоставления кредитов, в первую очередь, инвестиционных, и разработка мер, направленных на снижение кредитного бремени заемщиков – физических лиц, и, соответственно, повышение их мотивации к кредитованию, развитию своего человеческого капитала на основе заемных средств - важнейшие направления совершенствования кредитования физических лиц, соответствующие приоритетам развития страны на современном этапе.

2. Анализ ресурсов предприятия на примере аптеки

2.1. Общая характеристика предприятия

Данная тема исследована на примере Тяжинской Аптеки «Здравствуйте», расположенной на ул. Вокзальная 21. Это сеть аптек, которая включает 3 аптечных пункта в каждом пункте работают заведующая, два фармацевта, санитарка. Главный офис находится в г. Юрга, в нем работают Директор, заместитель директора, бухгалтер.

Проведём анализ экономической рентабельности методом цепных подстановок. Данные для расчета указаны в таблице 1.

Таблица 1 – Исходные данные для анализа экономической рентабельности ООО «Здравствуйте».

|

Показатели |

Базисный период |

Отчетный период |

||

|

План |

Факт |

План |

Факт |

|

|

Внеоборотные активы, тыс. руб. |

- |

- |

- |

- |

|

Оборотные активы, тыс. руб. |

5 000 |

4 870 |

4 870 |

2 314 |

|

Валовая прибыль, тыс. руб. |

3 600 |

3 499 |

3 499 |

405 |

|

Экономическая рентабельность, % |

72 |

71,84 |

71,84 |

17,5 |

Модель экономической рентабельности (Р):

Р = П / (ВОА+ОА) ×100% (1)

где П - валовая прибыль; ВОА - внеоборотные активы; ОА - оборотные активы.

Изменение экономической рентабельности в зависимости от валовой прибыли в базисный период составляет:

40,68 (%)

40,68 (%)

Изменение экономической рентабельности в зависимости от валовой прибыли в отчетный период составляет:

4,83 (%)

4,83 (%)

Изменение экономической рентабельности в зависимости от величины внеоборотных активов в базисный период составляет:

69,98 (%)

69,98 (%)

Изменение экономической рентабельности в зависимости от величины внеоборотных активов в отчетный период составляет:

8,31 (%)

8,31 (%)

Изменение экономической рентабельности в зависимости от величины оборотных активов в базисный период составляет:

71,84 (%)

71,84 (%)

Изменение экономической рентабельности в зависимости от величины оборотных активов составляет:

17,5 (%)

17,5 (%)

На основе проведенного факторного анализа экономической рентабельности можно сделать следующие выводы. Уменьшение суммы валовой прибыли в базисный период понизило рентабельность на 40,68 - 71,84 = -31,32 (%), а в отчётный период на 4,83 – 71,84 = -67,01 (%). В базисный период уменьшение стоимости внеоборотных активов привело к повышению рентабельности по сравнению с плановой на 69,98 - 40,68 = 29,3 (%), а в отчетный период на 8,31 - 4,83 = 3,48 (%). Уменьшение стоимости оборотных активов привело к повышению рентабельности по сравнению с плановой в базисный период на 1,86% (71,84 – 69,98), и в отчетный на 9,19% (17,5 – 8,31).

Как было рассмотрено, прибыль и рентабельность выступают важнейшими показателями эффективности хозяйственной деятельности. Прибыль отражает результаты всех сторон деятельности предприятия.

Задача экономического анализа состоит в том, чтобы дать оценку общей величины прибыли и ее состава, проверить обоснованность плана и его выполнение по величине прибыли к уровню рентабельности, раскрыть влияние ряда факторов на отклонение фактической величины прибыли от плановой, выявить резервы роста прибыли и рентабельности.

Результаты факторного анализа показывают, что увеличению прибыли способствовало сокращение прочих расходов (7,31%). Отрицательное влияние на величину прибыли до налогообложения оказало уменьшение прибыли от продаж (-3,96%). Следовательно, резервами роста прибыли предприятия является увеличение доходов и уменьшение расходов.

2.2. Анализ ресурсов предприятия

Основная цель анализа состоит в оценке минувшего и текущего положения предприятия, а также в оценке потенциала предприятия в будущем. Динамика предприятия представлена в таблице 2 Все данные заимствованы из бухгалтерской отчётности ООО «Здравствуйте».

Таблица 2 – Динамика прибыли ООО «Здравствуйте», тыс. руб.

|

Показатели |

План |

Факт |

% выполнения плана |

|

Выручка от продаж, тыс. руб. |

75 371 |

52 683 |

69,9% |

|

Себестоимость продаж, тыс. руб. |

71 872 |

52 278 |

72,74% |

|

Валовая прибыль (убыток), тыс. руб. |

3 499 |

405 |

11,57% |

|

Коммерческие расходы, тыс. руб. |

3 081 |

- |

- |

|

Прибыль (убыток) от продаж, тыс. руб. |

418 |

405 |

96,89% |

|

Прочие расходы, тыс. руб. |

90 |

66 |

73,33% |

|

Прибыль (убыток) до налогообложения, тыс. руб. |

328 |

339 |

103,35% |

|

Текущий налог на прибыль, тыс. руб. |

66 |

68 |

- |

|

Чистая прибыль (убыток), тыс. руб. |

262 |

271 |

103,44% |

По данным таблицы видно, что сумма прибыли до налогообложения выросла на 11 тыс. рублей, или 3,35%, а также уменьшением прочих расходов на 24 тыс. рублей, или 26,67%, тем самым обуславливая рост чистой прибыли на 9 тыс. рублей, или 3,44%.

Из негативных изменений стоит отметить уменьшение фактической выручки к базисной на 22 688 рублей, или на 30,1%, и валовой прибыли на 3094 тыс. рублей, или 88,43%.

Анализ структуры прибыли даёт возможность установить, что основную её часть составляет прибыль от продаж, которая на 3,11% меньше отчётном году в сравнение с базисным. Из положительных факторов стоит упомянуть отсутствие в отчётном году коммерческих расходов и уменьшением прочих расходов.

Используя данные таблицы можно дать оценку влияния факторов на относительное изменение суммы прибыли до налогообложения. Если изменение показателя способствует увеличению прибыли, то фактор имеет положительное значение и наоборот

Влияние уменьшения прибыли от продаж на прибыль до налогообложения: 13 / 328 * 100% = -3,96%.

Влияние сокращения прочих расходов на прибыль до налогообложения:

24 / 328 * 100% = 7,31%.

Результаты факторного анализа показывают, что увеличению прибыли способствовало сокращение прочих расходов (7,31%). Отрицательное влияние на величину прибыли до налогообложения оказало уменьшение прибыли от продаж (-3,96%). Следовательно, резервами роста прибыли предприятия – это увеличение доходов и уменьшение расходов.

Анализ рентабельности очень важен для подробной оценки эффективности работы коммерческого предприятия. Целью анализа является оценка способности предприятия получать доход за вложенный капитал. Коэффициент рентабельности показывает прибыльность хозяйственной деятельности и эффективность использования ресурсов. Коэффициенты рентабельности могут выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждый полученный рубль. К таким коэффициентам относятся: рентабельность всего капитала, рентабельность собственного капитала, рентабельность чистых активов, рентабельность заемного капитала, рентабельность продаж, рентабельность отдельных видов продукции, экономическая рентабельность и др.

2.3 Анализ рентабельности предприятия ООО «Здравствуйте»

Основные показатели рентабельности ООО «Здравствуйте» приведены в таблице 3.

Таблица 3 – Основные показатели рентабельности ООО «Здравствуйте» за базисный и отчётный год, %

|

Показатели рентабельности |

Базисный год |

Отчётный год |

|

Рентабельность продаж |

0,55 |

0,76 |

|

Рентабельность активов (капитала) |

5,37 |

11,71 |

|

Рентабельность основных средств |

- |

- |

|

Рентабельность собственного капитала |

- |

- |

|

Экономическая рентабельность |

71,84 |

17,5 |

На основе данных таблицы можно сделать вывод, что экономическая рентабельности ООО «Здравствуйте» за анализируемый период испытывает спад на фоне роста рентабельности продаж и рентабельности активов (капитала).

Спад экономической рентабельности обусловлен значительным уменьшением валовой прибыли в отчётном году. По результатам показателей рентабельности был подведен итог, что экономическая рентабельность испытывает спад на фоне роста рентабельности продаж и рентабельности активов (капитала). Спад экономической рентабельности обусловлен значительным уменьшением валовой прибыли в отчётном году. Итак, уменьшение суммы валовой прибыли в базисный период понизило рентабельность на -31,32 (%), а в отчётный период на -67,01 (%).

В базисный период уменьшение стоимости внеоборотных активов привело к повышению рентабельности по сравнению с плановой на 29,3 (%), а в отчетный период на 3,48 (%). Уменьшение стоимости оборотных активов привело к повышению рентабельности по сравнению с плановой в базисный период на 1,86% и в отчетный на 9,19%.

Заключение

Экономическая наука изучает экономические потребности и способы их удовлетворения. Экономические потребности – внутренние мотивы, побуждающие к экономической деятельности. Потребности подразделяются на: первичные, удовлетворяющие жизненно важные потребности человека (пища, одежда); вторичные, к которым относятся все остальные потребности.

Средства, удовлетворяющие потребности, называются благами. Одни из них имеются в неограниченном масштабе, другие – в ограниченном размере. Последние называются экономическими благами. Экономические блага делятся на: долговременные, предполагающие многоразовое использование; недолговременные, исчезающие в процессе разового потребления.

Среди благ выделяют взаимозаменяемые (субституты) и взаимодополняемые (комплементарные). Экономические блага можно разделить на настоящие и будущие, прямые (потребительские) и косвенные (производственные). Экономические ресурсы (факторы производства) – это элементы, используемые для производства экономических благ. К важнейшим из них относятся: земля, труд, капитал, предпринимательские способность и информация. Такие ресурсы, как земля, труд, капитал, взаимозаменяемы, что находит свое выражение в производственной функции.

По итогам проведенного анализа выявлено, что финансовые результаты ООО «Здравствуйте» соответствуют нормативным значениям, а значит предприятие финансово независимо, использует собственные и оборотные средства и обладает высоким уровнем платежеспособности. Несмотря на это у ООО «Здравствуйте» есть реальная возможность повышать показатели прибыли и рентабельности.

Основной фактор повышения прибыли в ООО «Здравствуйте» и рентабельности является увеличение объемов продажи товаров. Для повышения рентабельности ООО «Здравствуйте» есть два направления: снижение затрат; повышение доходов.

Существенным недостатком системы планирования прибыли и рентабельности предприятие является отсутствие резервного капитала. Его предназначение – это покрытие убытков предприятия при наступлении негативынх событий. Один из возможных путей нарощения резрвного капитала ООО «Здравствуйте» является использование нераспределённой прибыли.

В отчетный период себестоимость по отношению к выручке составила 99,23%, что на 3,87% выше, чем в базисный период. Наиболее традиционные способы снижения себестоимости: закупка более дешевых товаров; прямое снижение постоянных расходов; сокращение расходов на персонал; использование более экономичного и совершенного оборудования, автоматизация некоторых операций; оптимизация налоговых и других платежей, снижение расходов за счет договоренностей с контрагентами. снижение расходов за счет оптимизации транспортных и товарных потоков.

Одним из недостатков планирования прибыли и рентабельности ООО «Здравствуйте» так же является отсутствие внеоборотных активов, что может свидетельствовать о том, что предприятие не занимается инновационной деятельностью. Для образования внеоборотных активов следует, например, покупка рабочих помещений или транспортных средств вместо платы за их аренду. На основании проведенного исследования система планирования прибыли и рентабельности предприятия выстроена неэффективно, что подтверждается рядом экономических показателей.

На основании вышеизложенного предприятию настоятельно требуется: увеличить валовую прибыль; провести мероприятия по снижению себестоимости продаж; увеличить оборотные и внеоборотные активы; пересмотреть систему планирования прибыли и рентабельности, а особое внимание обратить на снижение прочих расходов.

Список используемой литературы

- Агафонова М.С., Шишмаков С.В. Дидактическое изучение микроэкономики // Современные наукоемкие технологии. 2013. № 10-1. С. 142-143.

- Александров А.В. Юридические факторы сдерживания развития микроэкономики России // Вестник Российского нового университета. 2011. № 3. С. 5-7.

- Аналитическая оценка прибыли, рентабельности и оптимизация издержек производства как факторов роста и устойчивого развития экономики / Гусев А.Ю., Хосиев Б.Н., Шкапенков С.И., Харчева И.В. // В сборнике: Аграрная наука, творчество, рост Сборник научных трудов по материалам VII Международной научно-практической конференции. 2017. С. 228-236.

- Антиколь А.М. Нелинейные модели микроэкономики / учебное пособие / А. М. Антиколь, М. А. Халиков ; М-во образования и науки Российской Федерации, Федеральное гос. бюджетное образовательное учреждение высш. проф. образования «Российский экономический ун-т им. Г. В. Плеханова» (ФГБОУ ВПО «РЭУ им. Г. В. Плеханова»). Москва, 2011.

- Ашмарина С.И., Погорелова Е.В. Формирование системы целей управления знаниями на объектах микроэкономики // Вестник Самарского государственного экономического университета. 2012. № 8 (94). С. 15-21.

- Басовский Л.Е., Басовская Е.Н. Микроэкономика: учебное пособие для студентов высших учебных заведений, обучающихся по по направлению 080100 «Экономика» / Москва, 2011. Сер. Высшее образование.

- Белоусова О.Н. Использование экономико-математической модели межпродуктового баланса в макро и микроэкономике // Молодежный научно-технический вестник. 2013. № 2. С. 54.

- Бобылев Д.С. Проблемы управления финансами в макро и микроэкономике // Сибирская финансовая школа. 2013. № 5 (100). С. 46-50.

- Вербина Т.В., Самойлов А.В. Себестоимость. Прибыль. Рентабельность // В сборнике: XLV Огарёвские чтения Материалы научной конференции. В 3-х частях. Ответственный за выпуск П.В. Сенин. 2017. С. 479-483.

- Ветрова В.Д., Янгибаев М.Б. Анализ показателей прибыли и рентабельности пищевого предприятия (на примере АО «КОЛОМНАХЛЕБПРОМ») // В книге: Общеуниверситетская студенческая конференция студентов и молодых ученых «День науки» Сборник материалов конференции: в 6 частях. 2017. С. 61-64.

- Дементьев М.Ю., Шульга Н.Н. Резервы повышения прибыли и рентабельности на предприятии // В сборнике: Фундаментальные и прикладные научные исследования: актуальные вопросы, достижения и инновации сборник статей победителей III международной научно-практической конференции. 2017. С. 74-77.

- Емельянова К.А., Захарян А.В. Прибыль и рентабельность - индикаторы эффективности деятельности товарищества на вере «Марьянское» и компания» // В сборнике: Современные технологии в мировом научном пространстве сборник статей Международной научно-практической конференции: в 6 частях. 2017. С. 175-179.

- Ерещенко Е.К. Анализ и оценка структуры и динамики прибыли, рентабельности ПАО «Сбербанк России» // В сборнике: Научные исследования. Теоретический и практический аспект 2017. С. 340-348.

- Ильина А.О. Анализ прибыли и рентабельности организации (на примере ООО «Швейная фабрика «Пике») // В сборнике: Перспективы развития бухгалтерского учета, анализа, аудита и налогообложения в российской и международной практике Сборник материалов II Всероссийской заочной научно-практической конференции. 2017. С. 59-62.

- Ильина Т.В. Прибыль и рентабельности предприятия - основные аспекты // Вестник современных исследований. 2017. № 1-2 (4). С. 41-50.

- Карапетян С.Т. «Человекоцентричная» системно- интегративная теория микроэкономики // Микроэкономика. 2012. № 5. С. 35-39.

- Карапетян С.Т. «Человекоцентричная» теория микроэкономики как новая парадигма // Микроэкономика. 2011. № 1. С. 163-166.

- Карапетян С.Т. Альтернативная «человекоцентричная» модель диагностики микроэкономики // Микроэкономика. 2012. № 1. С. 15-19.

- Козлова Г.Г., Лукина А.Е. Биржевой рынок как внешние флуктуации субъекта микроэкономики // Современные тенденции в экономике и управлении: новый взгляд. 2013. № 22. С. 188-194.

- Лесковченко В.Р., Гелета И.В. Источники образования прибыли и пути повышения рентабельности производства // В сборнике: Инновационные технологии в экономике как фактор развития современного общества Материалы международной научно-практической конференции. Ответственный редактор А.А. Зарайский. 2017. С. 74-77.

- Макаренко П.В., Троянова Е.Н. Особенности анализа прибыли и рентабельности промышленного предприятия // В сборнике: Производственный менеджмент: теория, методология, практика сборник материалов X Международной научно-практической конференции. 2017. С. 123-130.

- Маккаева Р.С.А. Микроэкономика: курс лекций / Р. С.-А. Маккаева, М. В. Абубакаров. Москва, 2011.

- Малахова Н.Б., Логинова Е.С. Моделирование статики из динамики в объяснении скрытой ошибки неоклассической микроэкономики // Научные труды Донецкого национального технического университета. Серия: экономическая. 2011. № 2 (40). С. 104-109.

- Малкина М.Ю. Использование презентаций и компьютерных симуляций в процессе преподавания микроэкономики и макроэкономики // Вестник Нижегородского университета им. Н.И. Лобачевского. 2014. № 3-4. С. 128-133.

- Методическое руководство по комплексной оценке эффективности инновационной деятельности аптечного предприятия (утверждены 01.10.2008) / Гришин А.В., Тельнова Е.А., Устинова Л.В., Фисенко В.С., Логунова Л.Н. // Вестник Росздравнадзора. 2008. № 6. С. 58-71.

- Микроэкономика / Виталий Владимирович Морозов / учебное пособие для студентов высших учебных заведений, обучающихся по направлению 080100 «Экономика» и экономическим специальностям / Морозов В. В.. Москва, 2011. Сер. Учебное пособие 0

- Микроэкономика / Надежда Михайловна Розанова / руководство для будущих профессионалов : учебник для бакалавров : [учебник для студентов высших учебных заведений, обучающихся по направлению «Экономика»] : [углубленный курс] / Н. М. Розанова ; Высш. шк. экономики, Нац. исслед. ин-т. Москва, 2012. Сер. Бакалавр 0

- Микроэкономика / Сергей Георгиевич Серяков / учебник / С. Г. Серяков; Всероссийская акад. внешней торговли. Москва, 2011. Сер. Бакалавриат

- Микроэкономика / учебник для бакалавров : учебник для студентов высших учебных заведений, обучающихся по экономическим направлениям и специальностям / [ Белоусова И. Э. и др.] ; под ред. Г. А. Родиной, С. В. Тарасовой ; Всероссийский заочный финансово-экономический ин-т. Москва, 2012. Сер. Бакалавр.

- Микроэкономика / Юрий Александрович Холоденко / учебное пособие / Ю. А. Холоденко ; Московский гос. ун-т им. М. В. Ломоносова, Фак. глобальных процессов. Москва, 2011.

- Микроэкономика / Юрий Васильевич Тарануха: учебник для студентов высших учебных заведений, обучающихся по экономическим специальностям / Ю. В. Тарануха ; под общ. ред. А. В. Сидоровича. Москва, 2011. Сер. Учебники Московского государственного университета им. М. В. Ломоносова (3-е изд.) 1

- Микроэкономика в схемах, графиках, таблицах для студентов экономических специальностей / Олеся Валерьевна Богачева / учебно-методическое пособие / О. В. Богачева ; М-во образования и науки Российской Федерации, ГОУ ВПО «Магнитогорский гос. ун-т». Магнитогорск, 2011.

- Микроэкономика: механизм функционирования организационных форм собственности и хозяйствования в условиях рынка / Андрей Иванович Палев / учебное пособие / А. И. Палев ; Коми респ. акад. гос. службы и упр.. Сыктывкар, 2011.

- Миркина О.Н. Микроэкономика: учебно-методическое пособие / Миркина О. Н., Степаненко Д. М.. Смоленск, 2011.

- Михайлов В.Г. Особенности учета требований «зеленой» микроэкономики как подсистемы оценивания эффективности производственно-хозяйственной деятельности предприятия // В сборнике: Природные ресурсы Сибири и Дальнего Востока - взгляд в будущее Материалы Международного экологического форума: в 2-х томах. под редакцией Т. В. Галаниной, М. И. Баумгартэна. 2013. С. 106-110.

- Насырова Л.В. Анализ прибыли и рентабельности на предприятии сферы услуг // В сборнике: Вопросы образования и науки: теоретические и практические аспекты Материалы Международной научно-практической конференции. 2017. С. 158-161.

- Небылова Я.Г., Кондрашова В.В. Анализ динамики прибыли и рентабельности // В сборнике: Научные меридианы - 2017 . Редколлегия: И.В. Шевченко – доктор экономических наук, профессор, И. Г. Рзун – кандидат физико-математических наук, доцент, Н.О. Старкова – кандидат экономических наук, доцент . 2017. С. 124-128.

- Новоселов С.Н., Байкина О.В. Анализ прибыли и рентабельности ФГБУ «КОМБИНАТ ПИТАНИЯ №3» УД Президента РФ // В сборнике: Молодежь в современной экономической науке Материалы V Всероссийской научно-практической заочной конференции. 2017. С. 69-72.

- Осипова И.В. Управление прибылью предприятия, как главный фактор повышения рентабельности деятельности. В книге: Финансы. Современное состояние. Проблемы и перспективы Сборник научных работ студентов. По материалам VII Республиканской научно-практической конференции студентов, магистрантов, аспирантов и молодых учёных. 2017. С. 170-174.

- Основы микроэкономики / Николай Иванович Голик / учебное пособие для студентов, обучающихся по программам бакалавриата направления «Экономика» / Н. И. Голик ; М-во образования и науки Российской Федерации, Федеральное гос. бюджетное образовательное учреждение высш. проф. образования «Южно-Российский гос. ун-т экономики и сервиса» (ФГБОУ ВПО «ЮРГУЭС»). Шахты, 2011.

- Основы микроэкономики / Фомина В.П., Попова Е.Н., Ватутина Л.А. // Международный журнал экспериментального образования. 2011. № 7. С. 103-104.

- Павлова А.В. К вопросу об институциональных проблемах управления изменениями в социально-экономических системах макро-, мезо- и микроэкономики // Региональная экономика: теория и практика. 2012. № 28. С. 30-39.

- Принципы микроэкономики / Н. Грегори Мэнкью / учебник для вузов / Н. Грегори Мэнкью ; [пер. с англ. В. Кузин]. Москва [и др.], 2012. Сер. Серия книг «Классический зарубежный учебник» (4-е изд.) 0

- Проблемы управления прибылью и рентабельностью предприятия / Агафонова Т.И., Куркина Н.Р., Евстюхина М.С. // Мировая наука. 2017. № 1. С. 3-6.

- Рабочая тетрадь по курсу микроэкономики / Рустем Махмутович Нуреев // основные понятия, формулы, задания, тесты, задачи, проблемы, литература / Р. М. Нуреев. Москва, 2011.

- Разработка, исследование и маркетинг новой фармацевтической продукции // сборник научных трудов / Министерство здравоохранения Российской Федерации, Пятигорская государственная фармацевтическая академия. Пятигорск, 2009. Том Выпуск 64

- Резник Г.А. Экономическая теория: введение, микроэкономика / учебное пособие по специальности «Менеджмент организации» / Г. А. Резник, Т. В. Суханова ; М-во образования и науки Российской Федерации, Гос. образовательное учреждение высш. проф. образования «Пензенский гос. ун-т архитектуры и стр-ва». Пенза, 2011. (2-е изд., испр.).

- Ремез В.А. Рентабельность и прибыль предприятия как одни из важнейших показателей эффективной деятельности предприятия // В сборнике: Российская экономика: взгляд в будущее материалы III международной научно-практической конференции (заочной): в 2 частях. 2017. С. 234-239.

- Розанова Н.М. Инновационные методы в преподавании микроэкономики // Terra Economicus. 2011. Т. 9. № 2. С. 124-133.

- Саченок Л.И., Очередникова О.С. Рентабельность имущественного комплекса как важнейший показатель факторной среды формирования прибыли на предприятиях виноделия (на примере ГУП «Акционерное общество «Севастопольский винодельческий завод») // В сборнике: Современные тренды российской экономики: вызовы времени - 2017 Материалы международной научно-практической конференции. 2017. С. 182-185.

- Сборник тестов по микроэкономике. Учебное пособие / Гришаева Л.В., Иваненко О.Б. Саратов, 2013.

- Сечной А.И. О прямых и обратных функциях в преподавании микроэкономики // Вестник Самарского государственного технического университета. Серия: Экономические науки. 2013. № 2 (8). С. 16-20.

- Симонов П.М. Об одном методе исследования динамических моделей микроэкономики* // Вестник Пермского университета. Серия: Экономика. 2012. № 3.1. С. 50-57.

- Тарасевич Л.С. Микроэкономика / учебник для студентов вузов, обучающихся по экономическим специальностям / Л. С. Тарасевич, П. И. Гребенников, А. И. Леусский ; Санкт-Петерб. гос. ун-т экономики и финансов. Москва, 2012. Сер. Бакалавр (7-е изд., перераб. и доп.).

- Управленческий анализ в отрасли / Бурденко Е.В., Ковалева О.Н., Казакова Н.А. Москва, 2011.

- Финансовый анализ / Маркарьян Э.А., Герасименко Г.П., Маркарьян С.Э. Москва, 2017. (9-е изд., перераб.)

- Фомина В.П. Основы микроэкономики / учебное пособие для студентов высших учебных заведений, обучающихся по специальностям 080507 - Менеджмент организации, 080504 - Государственное и муниципальное управление / В. П. Фомина, Е. Н. Попова, Л. А. Ватутина. Москва, 2011. (2-е изд., испр. и доп.)

- Хамзатов В.А. Повышение прибыли и рентабельности как показатели эффективности производства в сельском хозяйстве // В сборнике: Современные социально-экономические процессы: проблемы, закономерности, перспективы сборник статей II Международной научно-практической конференции: в 2 частях. 2017. С. 273-275.

- Харисова Е.В. Факторный анализ прибыли и рентабельности предприятия (на примере АО «Югорская региональная электросетевая компания» (АО «ЮРЭСК») // NovaInfo.Ru. 2017. Т. 1. № 68. С. 249-252.

- Храмова Т.В. Факторы повышения прибыли и рентабельности // Постулат. 2017. № 7 (21). С. 19.

- Черепанов Е.В. О количественном описании категорий микроэкономики // Современные научные исследования и инновации. 2011. № 8 (8). С. 17.

- Шийко В.Г. Сбалансированность макро- и микроэкономики в воспроизводственном процессе // Инновации и инвестиции. 2013. № 1. С. 183-186.

- Экономика: введение в экономику и микроэкономика / Аксенов Алексей Александрович / учебное пособие / А. А. Аксенов ; М-во образования и науки Российской Федерации, Гос. образовательное учреждение высш. проф. образования «Ростовский гос. строит. ун-т». Ростов-на-Дону, 2011. Том Ч. 2.

- Экономическая теория. Раздел: микроэкономика / Светлана Ирековна Насырова / учебное пособие для студентов экономического факультета / С. И. Насырова ; М-во образования и науки Российской Федерации, Башкирский гос. ун-т. Уфа, 2012.

- Экономическая эффективность изготовления лекарственных препаратов в аптеках города Красноярска / Ноздрачев К.Г., Богданов В.В., Капшук Д.Н. // Сибирское медицинское обозрение. 2015. № 6 (96). С. 100-103.

- Birca A.G. Cost-volume-profit analysis: cost reduction alternatives based on the breakeven point // Проблемы современной науки и образования. 2017. № 12 (94). С. 55-58.

-

Симонов П.М. Об одном методе исследования динамических моделей микроэкономики* // Вестник Пермского университета. Серия: Экономика. 2012. № 3.1. С. 50-57. ↑

-

Павлова А.В. К вопросу об институциональных проблемах управления изменениями в социально-экономических системах макро-, мезо- и микроэкономики // Региональная экономика: теория и практика. 2012. № 28. С. 30-39. ↑

-

Карапетян С.Т. «Человекоцентричная» теория микроэкономики как новая парадигма // Микроэкономика. 2011. № 1. С. 163-166. ↑

-

Карапетян С.Т. Альтернативная «человекоцентричная» модель диагностики микроэкономики // Микроэкономика. 2012. № 1. С. 15-19. ↑

-

Александров А.В. Юридические факторы сдерживания развития микроэкономики России // Вестник Российского нового университета. 2011. № 3. С. 5-7. ↑

-

Черепанов Е.В. О количественном описании категорий микроэкономики // Современные научные исследования и инновации. 2011. № 8 (8). С. 17. ↑

-

Малахова Н.Б., Логинова Е.С. Моделирование статики из динамики в объяснении скрытой ошибки неоклассической микроэкономики // Научные труды Донецкого национального технического университета. Серия: экономическая. 2011. № 2 (40). С. 104-109. ↑

-

Сечной А.И. О прямых и обратных функциях в преподавании микроэкономики // Вестник Самарского государственного технического университета. Серия: Экономические науки. 2013. № 2 (8). С. 16-20. ↑

-

Козлова Г.Г., Лукина А.Е. Биржевой рынок как внешние флуктуации субъекта микроэкономики // Современные тенденции в экономике и управлении: новый взгляд. 2013. № 22. С. 188-194. ↑

-

Михайлов В.Г. Особенности учета требований «зеленой» микроэкономики как подсистемы оценивания эффективности производственно-хозяйственной деятельности предприятия // В сборнике: Природные ресурсы Сибири и Дальнего Востока - взгляд в будущее Материалы Международного экологического форума: в 2-х томах. под редакцией Т. В. Галаниной, М. И. Баумгартэна. 2013. С. 106-110. ↑

-

Малкина М.Ю. Использование презентаций и компьютерных симуляций в процессе преподавания микроэкономики и макроэкономики // Вестник Нижегородского университета им. Н.И. Лобачевского. 2014. № 3-4. С. 128-133. ↑

-

Шийко В.Г. Сбалансированность макро- и микроэкономики в воспроизводственном процессе // Инновации и инвестиции. 2013. № 1. С. 183-186. ↑

-

Сборник тестов по микроэкономике. Учебное пособие / Гришаева Л.В., Иваненко О.Б. Саратов, 2013.

Бобылев Д.С. Проблемы управления финансами в макро и микроэкономике // Сибирская финансовая школа. 2013. № 5 (100). С. 46-50. ↑

-

Белоусова О.Н. Использование экономико-математической модели межпродуктового баланса в макро и микроэкономике // Молодежный научно-технический вестник. 2013. № 2. С. 54. ↑

-

Экономическая теория. Раздел: микроэкономика / Светлана Ирековна Насырова / учебное пособие для студентов экономического факультета / С. И. Насырова ; М-во образования и науки Российской Федерации, Башкирский гос. ун-т. Уфа, 2012. ↑

- Баланс и отчетность (Бухгалтерская отчетность на предприятии)

- Основы программирования на языке HTML ( ТЕОРЕТИЧЕСКИЕ ПОНЯТИЯ КЛАССИЧЕСКОЙ ТЕОРИИ ЯЗЫКОВ ПРОГРАММИРОВАНИЯ)

- История возникновения и развития языка программирования Си (С++) и Java (Понятие и история создания языка программирования Java)

- Стратегический выбор приоритетного подхода к организации процесса повышения квалификации персонала (Современные методы повышения квалификации персонала)

- Культура гостиничного обслуживания (Культура обслуживания на предприятиях индустрии гостеприимства)

- Человеческий фактор в управлении организацией (Место человеческого фактора в управлении организации)

- Рекламные стратегии компании «МаксТрейд» на отраслевых рынках

- Оборотные активы предприятия ( ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ОБОРОТНЫХ АКТИВОВ ПРЕДПРИЯТИЯ)

- Доктрины организации трудовых отношений как методологическая основа кадровой стратегии: доктрина эффективного потребления трудовых ресурсов.

- Выбор стиля руководства в организации (Теоретические аспекты изучения стилей и методов руководства организацией)

- Эволюция форм и видов денег (Деньги как экономическая категория)

- Транспортный налог (Теоретические основы транспортного налога)