Обеспеченность торговой организации оборотным капиталом, на примере реально существующей организации

Содержание:

ВВЕДЕНИЕ

Для обеспечения бесперебойности процесса функционирования, торговому предприятию требуется оборотный капитал, который обеспечит его бесперебойную деятельность, принимая одновременное участие в процессе изготовления и реализации продукции.

Особое внимание нужно уделить вопросу, связанному с повышением эффективности управления оборотным капиталом торгового предприятия, поскольку независимо от форм деятельности, отраслевых и технологических особенностей, масштабов и видов производства, движение ресурсов и их оборачиваемость могут происходить только при наличии достаточного количества оборотных средств.

Актуальность темы курсовой работы обусловлена тем, что конкурентоспособность любого торгового предприятия возможна только при правильном и эффективном использовании оборотных активов, которые оно имеет в наличии. При этом важным является проведение анализа эффективности использования тех оборотных ресурсов, которыми располагает предприятие, что и является инструментом для разработки стратегий и тактики развития предприятия, принятия обдуманных управленческих решений.

Целью курсовой работы является повышение эффективности управления оборотными активами торгового предприятия.

Для достижения цели курсовой работы поставлены следующие задачи:

- изучить теоретические аспекты анализа управления оборотными активами торгового предприятия;

- провести анализ и оценку управления оборотными активами в торговом предприятии ООО «БАЗИС МЕБЕЛЬ»;

- на основании проведенного исследования предложить пути повышения эффективности управления оборотными средствами в торговом предприятии ООО «БАЗИС МЕБЕЛЬ».

Объектом исследования данной работы является ООО «БАЗИС МЕБЕЛЬ» (г. Москва).

Предметом исследования данной работы является управление оборотными активами торгового предприятия.

Методическая основа написания курсовой работы – использование в процессе работы различных методов: финансового анализа, сравнения, факторного анализа, коэффициентного метода анализа, прогнозирования.

В ходе написания работы, были использованы научные труды, информационные источники, интернет источники, статьи из научных сборников и периодики, учебная и методическая литература, годовая отчетность ООО «БАЗИС МЕБЕЛЬ» за 2013-2015 годы.

Структура данной работы обусловлена сформулированными целью и задачами исследования, и состоит из введения, трех глав, заключения, списка использованных источников и приложений.

Глава 1. Теоретические аспекты обеспеченности торговой организации оборотным капиталом

1.1. Понятие и экономическая сущность оборотного капитала

Для крупных предприятий вопросы организации и эффективного использования оборотных средств очень актуальны, потому как в составе активов предприятия оборотный капитал занимает значительную часть. Поэтому от ученых и практиков требуется систематизация и дополнения теоретических знаний об организации управления оборотным капиталом предприятий, поиск их недостатков, причин и последствий, разработка практических рекомендаций по их устранению как в целом по отрасли, так и на уровне каждого предприятия в отдельности.

Оборотные средства представляют собой авансированную стоимость части оборотных активов предприятия с целью обеспечения бесперебойного кругооборота, которые последовательно меняют свою функциональную форму в виде ресурсов сфер производства и обращения [17, с.140].

Оборотный капитал – это средства, обеспечивающие бесперебойный процесс деятельности предприятия, участвуя одновременно в процессах производства и реализации собственной готовой продукции. Основное предназначение оборотного капитала каждого предприятия – обеспечение непрерывности процесса производства и обращения [1, с.56].

Термины «оборотные активы», «оборотный капитал», «оборотные средства» в экономической теории хоть и являются разными понятиями, но их суть с экономической точки зрения трактуется одинаково. Оборотные активы, так же, как и основные фонды, обеспечивают материально-техническую базу производственного процесса. Именно от их объема, качества, источников формирования и эффективности использования напрямую будет зависеть экономический темп развития предприятия [5, с.238].

По своему функциональному назначению, или роли в процессе производства и обращения, оборотный капитал компании делится на оборотные производственные фонды и фонды обращения. На основе такой классификации можно сказать, что оборотный капитал – это ресурсы, которые были вложены в оборотные фонды производства и обращения, а также совершающие непрерывный кругооборот в процессе деятельности предприятия.

Оборотные производственные фонды направлены на обслуживание производственного процесса. Это предметы труда (сырье, материалы, топливо и т.п.) и в какой-то мере средства труда, в качестве малоценных и быстроизнашивающихся предметов (МБП), выраженные в запасах производства, незавершенном производстве и в полуфабрикатах собственного производства [8, с.144].

К оборотным фондам следует относить: сырье, основные и вспомогательные материалы, горючее и топливо, приобретаемые полуфабрикаты, тару и упаковочные материалы, запчасти, незавершенное производство и т.п.

С целью обеспечения целостности производства и обращения, нужны оборотные средства, которые включают готовую продукцию, денежные ресурсы, расчеты и другие активы [2, с.84].

Оборотные производственные фонды и фонды обращения, находясь в непрерывном движении, направлены на обеспечение бесперебойности кругооборота средств. Другими словами осуществляется изменение форм авансированной стоимости, что является постоянным и закономерным явлением: из денежного выражения она переходит в товарную форму, после этого в производственную, а затем опять в обратном направлении – в товарную и денежную. Получается, что необходимость авансирования средств важна для обеспечения непрерывного цикла оборотных производственных фондов и оборотных фондов, в результате чего должны накапливаться производственные запасы, незавершенное производство, готовая продукция, а также создаются необходимые условий для ее успешной реализации [4, с.204].

Самыми ликвидными оборотными активами можно назвать сумму по всем статьям денежных ресурсов, которые могут использоваться в процессе проведения расчетов моментально. К этой группе средства относятся также краткосрочные денежные вклады (ценные бумаги), которые приравниваются к денежным средствам.

Быстрореализуемые активы – это продукты, купленные для дальнейшей перепродажи, настоящую дебиторскую задолженность, т.е. имеются в виду активы, для конвертации которых в валютные средства необходимо время [9, с.110].

Необходимо обеспечить постоянный и непрерываемый оборот оборотных средств. Находясь в непрерывном кругообороте, оборотные средства постоянно движутся, отображением чего будет непрерываемый производственный процесс.

Движение оборотных средств можно проиллюстрировать в виде такой формулы [7, с.52]:

Д – Т …- Т – П – Т '… - Т ' – Д '

Данной схемы перемещения оборотных средств придерживаются практически все авторы, чтобы отразить движение оборотного капитала предприятия схематически.

Оборотные средства бесперебойно совершают оборот, в ходе которого проходят три стадии: снабжение, производство и сбыт (реализация).

На первой стадии (Д-Т) – (снабжения) предприятие, используя денежные средства, покупает требуемые материалы для производства (запасы).

На второй стадии (Т-П-Т) – (производство) производственные запасы входят в процесс создания продукта и, пройдя этап незавершенного изготовления и полуфабрикатов, становятся готовой продукцией. Состоит она из передачи в производство (П) приобретенных материальных ценностей или производственных запасов. В ходе такого процесса производственная стоимость осуществляет переход в стоимость товарную, и по вещественному составу из первоначальных производственных запасов переходит в незаконченный продукт, и только в конце процесса в готовый продукт (ПЗ-П-ГП) [22, с.104].

Третья стадия (Т'-Д') – (сбыт) это реализация готовой продукции, т.к. оборотные средства снова переходят в форму денег. На этой стадии оборотный капитал переходит из производственной стадии в стадию обращения, принимая при этом форму денежных средств. Разница между Д ' и Д складывается из объема денежных доходов или финансового результата деятельности компании. Получается, что завершающая стадия кругооборота, когда оборонный капитал принимает денежное выражение, одновременно является и начальной стадией следующего цикла [16, с.59].

При анализе классификации оборотного капитала предприятия можно сказать, что он содержит в своем составе оборотные производственные фонды, обслуживающие производственную сферу и фонды обращения, используемые для обеспечения средствами процесса обращения. Оборотные средства находятся в постоянном обороте с момента произведения закупки материалов для обеспечения производственного процесса. Окончательной же стадией считается реализация продукции.

1.2. Современные тенденции управления оборотным капиталом

От эффективности управления оборотным капиталом компании во многом зависит финансовое состояние предприятия и его устойчивость, положения на рынке, на основании показателей платежеспособности и ликвидности. Поэтому снижение эффективности использования оборотных активов приводит к снижению ликвидности и финансовой устойчивости предприятия [11, с.128].

Характерная особенность использования оборотных средств компании заключается в том, что эффективность их использования в значительной степени связана с интенсивностью их вложения на единицу продукции. В современных условиях значительное негативное влияние на эффективность использования оборотных активов, замедление их оборачиваемости имеют факторы кризисного состояния экономики, которые действуют независимо от желания предприятия. Вместе с тем, современные предприятия используют внутренние резервы по повышению эффективности использования оборотных активов, на которые они могут существенно влиять [20, с.155].

Насколько эффективно используются оборотные средства на предприятии, зависит его работа, уровень его рентабельности и множество других важных факторов работы предприятия в целом. В наше время негативным влиянием на эффективность использования оборотных активов и замедление их оборачиваемости оказывают факторы кризиса в экономике страны, что обусловлено такими последствиями для предприятий: снижение объема производства и потребительского спроса; высокими темпами инфляции; разрывом хозяйственных связей; нарушением договорных обязательств и платежно-расчетных условий; высоким уровнем налогообложения; снижением доступности кредитов и больших процентов по ним [14, с.79].

Все эти факторы влияют на оборотный капитал предприятия негативно, даже независимо от интересов самого предприятия.

Общим показателем эффективности использования оборотного капитала является показатель рентабельности (Рок), который рассчитывается как соотношение прибыли от реализации продукции (Прп) или иного финансового результата к величине оборотного капитала (Сок) [19, с.344]:

Рок =  , (1)

, (1)

Показатель рентабельности оборотного капитала характеризует величину прибыли, получаемой на любой рубль оборотных денежных средств, и отображает финансовую эффективность работы предприятия, поскольку оборотный капитал характеризует оборотность всех присутствующих на предприятии ресурсов.

Оборачиваемость оборотных средств может изменяться, или ускорятся или замедлятся. Высвобождение оборотных средств в итоге ускорения их

оборачиваемости может существовать безусловным, или условным.

Абсолютное освобождение является прямым уменьшением потребности в оборотных средствах, которое может быть в случае, когда плановый размер изготовления выполнен при наименьшем объеме оборотных средств по сопоставлению плановыми потребностями.

При расчете абсолютного высвобождения используется следующая формула для расчетов [15, с.80]:

∆Сокабс = Сок.баз. – Сок.пл. , (2)

где Сок.баз., Сок.пл. – средний остаток оборотных средств в базовом и плановом периоде, руб.

Показатель абсолютного высвобождения характеризует величину прибыли, получаемой единицу оборотных денежных средств, и показывает финансовую эффективность работы предприятия, так как оборотность оборотных средств гарантирует кругооборот всех ресурсов на предприятии.

Относительное освобождение оборотных средств происходит в тех случаях, когда при наличии оборотных средств в пределах плановой

потребности гарантируется перевыполнение плана изготовления продукции.

При этом темп роста размера изготовления отображает темп роста остатков

оборотных средств.

Для расчета относительного освобождения оборотных средств используется следующая формула [19, с.250]:

∆Сок.отн = ( ) *(Обок.баз.- Обок.пл.), (3)

) *(Обок.баз.- Обок.пл.), (3)

где ВРпл. – объемы реализованной продукции в сравниваемом периоде в оптовых ценах, руб.

Обок.баз., Обок.пл. – длительность одного оборота в днях в базовом и плановом периоде, дн.

При расчете эффективности использования оборотных средств (Эок) можно использовать несколько способов:

1. При первом способе величина оборотных средств рассчитывается как разница между фактическим по данным отчетности величиной оборотного капитала и его величиной за период, который предшествовал отчетному, приведенному к объемам производства, имевшим место в отчетном периоде:

Эок = Сок.пл. – (Сок.баз.*К роста), (4)

где С ок.пл. – средняя величина оборотных средств за плановый период;

С ок.баз. – средняя величина оборотных средств за базовый период;

К роста – коэффициент роста продукции;

2. При втором способе расчетов, величина относительной экономии оборотных средств рассчитывается методом сравнения оборачиваемости оборотных средств в различные отчетные периодах [3, с.183]:

Эок =  (5)

(5)

где ВР – объем реализованной продукции (выручка от реализации);

Об ок. пл. – оборачиваемость оборотных средств за плановый период;

Об ок. баз. – оборачиваемость оборотных средств за базовый период.

3. Третьим способом расчета является следующий [18, с.97]:

Эок = ( (6)

(6)

где К об. пл. – коэффициент оборачиваемости за плановый период;

К об. баз. – коэффициент оборачиваемости за базовый период.

Данные по проведенному анализу оборотных средств должны быть согласованы с общей оценкой финансового состояния предприятия, которое в большей части зависит не от размера прибыли, а от возможности предприятия вовремя выплачивать свои долги, что в свою очередь зависит ликвидности активов. Ликвидность предприятия зависит от оборотов предприятия, которые сопровождаются финансовыми потоками и расчетами, которые приходят через расчетный счет и другие счета предприятия. Исходя из этого, предпочитаемая эффективность хозяйственной деятельности, устойчивое финансовое положение будут достигнуты только при достаточном и согласованном контроле над ходом прибыли, оборотных денежных средств и денежных средств.

Актуальным в настоящее время является вопрос о систематизации показателей эффективности использования оборотных активов. Мнения многих экономистов совпадают в том, что основным показателем, который характеризует эффективность использования оборотных активов, является скорость их оборота, или оборачиваемость. В то же время разная оценка оборота (выручка по ценам реализации) и средних остатков оборотных активов (по себестоимости) при исчислении показателя оборачиваемости не может дать объективной оценки использования оборотных активов. В условиях недостаточности оборотного капитала стабильное производство предприятия не может поддерживаться должным образом, в результате чего происходит недостаток средств, снижение объемов производства и как следствие прибыли [21, с.210].

На уровень обеспеченности оборотными средствами существенно влияет кредитная политика государства и коммерческих банков. Кредитные ресурсы для производителей продукции необходимы для улучшения ситуации по формированию источников оборотных средств, создание предпосылок обеспечения предприятий производственными оборотными средствами. Поэтому первостепенное значение следует отдавать мерам кредитного влияния, которые предусматривают ускорение оборачиваемости оборотных средств, достижения экономически обоснованных темпов рост кредитных вложений и темпов роста объемов производства [13, с.41].

С целью обеспечения на предприятиях оптимального уровня оборотных активов, необходимо не допускать сверхнормативных вложений в оборотные активы, предотвращения оборотных активов на капитальные вложения и на другие мероприятия. Учитывая это, важным является осуществление контроля за использованием оборотных активов по целевому назначению. На многих предприятиях при невыполнении плана прибыли или рост стоимости капитального строительства, выполняется хозяйственным способом, либо в результате перерасхода на другие производственные мероприятия используются не по назначению собственные оборотные активы. Путем контроля должны определяться размеры и причины таких отклонений, разрабатываться меры по их устранению [22, с.109].

Важную часть оборотных активов предприятия занимают запасы, которые обеспечивают бесперебойную работу любого предприятия.

Согласно статистике, пятую часть активов предприятия занимает дебиторская задолженность. Это говорит о том, что управление данным инструментом является важной частью политики фирмы в области финансов. Задача управления задолженностью заключается в ускорении получения денег со стороны клиентуры, уменьшении долгов, по которым выплаты сомнительны или могут не поступить, проведение эффективных мероприятий по продажам и продвижению товара на рынке [10, с.203].

Работа с долгами является сложным многоаспектным процессом, который обеспечивается многими подразделениями предприятия и в котором установлены обязательные сроки, стадии и результаты. Поэтому данными процессом необходимо управлять и координировать его, для того чтобы не было случаев откупа и самоуправления.

Процесс управления дебиторской задолженностью основан на [1, с.56]:

1) разработке эффективной политики по предоставлению коммерческих кредитов и инкассации для разных групп покупателей и заказчиков и по разным видам товаров и услуг;

2) осуществлении анализа и ранжировании дебиторской задолженности исходя из объемов закупок, истории кредитных отношений и разновидности видов оплаты;

3) осуществлении контроля по расчетам с дебиторами, что включает в себя также просроченную задолженность;

4) разработке методов по ускорению востребования долгов и снижению безнадежной задолженности;

5) разработке стратегии продаж, которая даст возможность гарантированно получать денежные средства;

6) проведение прогнозирования поступлений денежных средств от покупателей согласно коэффициентам инкассации.

Основными методами управления дебиторской задолженностью являются [12, с.169]:

- осуществление учета заказов и оформление счетов;

- применение АБС-метода оценки дебиторской задолженности;

- проведение анализа дебиторской задолженности исходя из видов продукции, для того чтобы определить невыгодные виды товаров;

- проведение анализа дебиторской задолженности исходя из сроков их возникновения и оценке реальной дебиторской задолженности (проведение расчета чистой дебиторской задолженности);

- проведение контроля между соотношением дебиторской и кредиторской задолженности;

- проведение расчета возможных скидок при досрочных расчетах;

- проведение оценки возможностей продажи дебиторской задолженности.

Контролируя состояние оборотных активов, следует определять наполненность норматива (потребности) как по отдельным элементам и группами, так и по предприятию в целом, выявлять причину отклонений.

Сравнение обращения оборотных активов за текущий отчетный период с оборачиваемостью базисного периода позволяет установить торможения или ускорения обращения активов, определить, как это повлияло на высвобождение или замораживания их, найти причины торможения оборачиваемости и наметить пути ее ускорения [17, с.142].

Эффективность использования оборотных активов повышается при сокращении времени нахождения их в производственных запасах, сокращение производственного процесса, ускорение реализации продукции и средств в расчетах, увеличение производства продукции и прибыли (чистого дохода) в расчете на каждый рубль оборотных активов [6, с.69].

Приоритетным направлением совершенствования процессов формирования оборотных средств предприятий в современных условиях хозяйствования является восстановление их нормирования, как одного из действенных факторов эффективного управления производственным потенциалом предприятий. Для эффективного нормирования оборотных средств предприятий целесообразно создать совершенную систему контроля, которая бы способствовала улучшению организации производства в целом и использование оборотных средств в частности [20, с.108].

Непрерывность процесса производственно-коммерческой деятельности требует постоянного инвестирования средств в приобретение оборотных средств для осуществления расширенного их воспроизводства. В отличие от основных производственных фондов оборотные средства потребляются в одном производственном цикле и их стоимость полностью переносится на стоимость изготовленной продукции. При этом одна их часть в вещественной форме входит в созданный продукт и набирает товарной формы, в которой она будет использована потребителем. Другая часть также полностью потребляется в процессе производства, но, теряя свою потребительскую стоимость, в вещественной форме в продукт труда не входит (топливо).

Недостаточность источников формирования оборотных средств приводит к недофинансированию производственно-коммерческой деятельности и к финансовым затруднениям. Наличие лишних источников оборотных средств на предприятии способствует созданию сверхнормативных запасов товарно-материальных ценностей, отвлечению оборотных средств из хозяйственного оборота, снижению ответственности за целевое и рациональное использование как собственных, так и заемных средств [13, с.29].

Выводы по 1 главе: Ускорение оборотности оборотных средств имеет важное значение для каждого предприятия потому, что в результате ускорения оборотности из обороту изымаются средства, которые можно использовать как для увеличения производственной программы, так и на другие цели. Для выявления суммы оборотных средств, которые изымаются в результате ускорения оборотности, следует определить потребность оборотных средств за отчетный период, исходя из фактической суммы обороту за данный срок и оборотности в днях за прошлый период.

Оценивая эффективность использования оборотного капитала, используется ряд показателей характеризующие его оборачиваемость, которые могут ускоряться или замедляться. Рост оборачиваемости капитала ведет к экономии этого капитала, приросту объемов продукции и увеличению получаемой прибыли.

Обобщение научной литературы позволяет утверждать, что организация управления оборотными активами должна строиться на таких принципах:

- создание минимального объема оборотных активов, обеспечивающая непрерывность процесса производства и обращения, а также их эффективное использование;

- рациональное размещение оборотных активов, имеющихся в наличии, по сферам воспроизводственного процесса внутри предприятия;

- формирование и пополнение оборотных активов за счет собственных и заемных источников в зависимости от объемов производства.

2. Анализ и управление оборотным капиталом в торговой организации ООО «БАЗИС МЕБЕЛЬ»

2.1 Краткая экономическая характеристика предприятия

ООО «БАЗИС МЕБЕЛЬ» осуществляет свою деятельность в соответствии с уставом предприятия, ГК РФ и Законом «Об обществах с ограниченной ответственностью».

Полное наименование предприятия: общество с ограниченной ответственностью ООО «БАЗИС МЕБЕЛЬ».

Организация ООО «БАЗИС МЕБЕЛЬ» зарегистрирована 23 мая 2005 года по адресу: 105082, город Москва, улица Бакунинская, 38-42, стр. 1.

Основным видом деятельности предприятия является розничная торговля мебелью и товарами для дома.

ООО «БАЗИС МЕБЕЛЬ» осуществляет реализацию мебели как элит, так и эконом класса. Вся мебель изготавливается производителями на высокотехнологичном импортном оборудовании, с использованием экологичных, сертифицированных материалов.

ООО «БАЗИС МЕБЕЛЬ» производит поставку мебели на заказ в трёх направлениях:

- Мебель для дома: модульные, встроенные кухни; шкафы-купе и гардеробные; мебель для гостиных, детских и спален.

- Мебель для предприятий и офисов: для кабинетов; подсобных помещений и конференц-залов; административные стойки и ресепшн.

- Торговое оборудование: витрины; прилавки; стеллажи и т.д.

Спектр услуг по реализации и доставке мебели включает в себя: замеры, разработку дизайн проекта с учетом пожелания заказчика с правильным использованием полезной площади. Заказ мебели у производителей, а также доставка и монтаж. В ООО «БАЗИС МЕБЕЛЬ» действует гибкая система скидок, а также предоставляется рассрочка платежа.

Организационная структура предприятия представлена на рисунке 1.

Генеральный директор

Секретарь

Директор по персоналу

Коммерческий директор

Директор по продажам

Главный бухгалтер

Склад

Отдел сбыта

Отдел продаж

Магазины

Транспортный цех

Бухгалтерия

Отдел кадров

Рисунок 1 - Организационная структура управления ООО «БАЗИС МЕБЕЛЬ»

Как видно из рис. 2.1, управление деятельностью предприятия осуществляет генеральный директор. В его непосредственном подчинении находятся секретарь, директор по персоналу, коммерческий директор, директор по производству и главный бухгалтер.

Соотношение численности персонала по категориям функционального разделения труда является следующим:

а) управленческий персонал - 12 человека;

б) основной производственный) персонал – 45 человек;

в) вспомогательный персонал (уборщица) – 2 человека.

В ООО «БАЗИС МЕБЕЛЬ» структура управления построена на линейно-функциональной схеме, предполагающей наличие нескольких уровней управления и групп работников, различающихся как по квалификации, так и по уровню дифференциации заработной платы.

Бухгалтерия осуществляет работу по ведению учета, составления прогнозов деятельности, предоставляет услуги по аналитике и решению бизнес-задач.

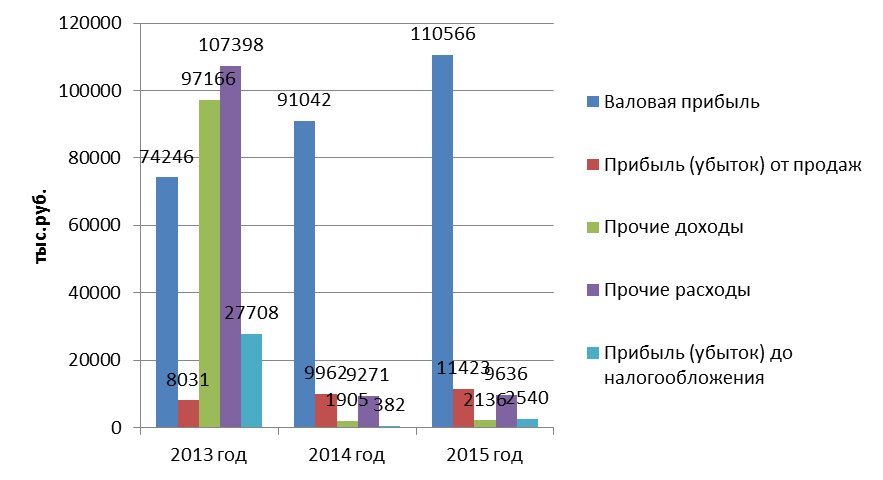

Проанализируем основные показатели деятельности предприятия (таблица 1).

Таблица 1

Динамика финансовых результатов ООО «БАЗИС МЕБЕЛЬ», за 2013-2015 гг. тыс. руб.

|

№ п/п |

Наименование показателя |

2013г. |

2014г. |

2015г. |

Откл. 2015 г. (+.-) от: |

|

|

2013 |

2014 |

|||||

|

1 |

Валовая прибыль |

74246 |

91042 |

110566 |

36320 |

19524 |

|

2 |

Прибыль (убыток) от продаж |

8031 |

9962 |

11423 |

3392 |

1461 |

|

3 |

Прочие доходы |

97166 |

1905 |

2136 |

-95030 |

231 |

|

4 |

Прочие расходы |

107398 |

9271 |

9636 |

-97762 |

365 |

|

5 |

Прибыль (убыток) до налогообложения |

27708 |

382 |

2540 |

-25168 |

2158 |

На основании представленных данных построим диаграмму динамики финансовых результатов деятельности предприятия (рисунок 2).

Как показывает проведенный расчет динамики финансовых результатов, в 2015 году валовая прибыль была выше 2013 года на 36320 тыс. руб., и 2014 года – на 19524 тыс. руб.

Рисунок 2 - Динамика результатов деятельности ООО «БАЗИС МЕБЕЛЬ»

за 2013-2015гг.

Кроме валовой прибыли, наблюдается так же рост прибыли от продаж, в 2015 году в сравнении с 2013 годом на сумму 3392 тыс. руб., в сравнении с 2014 годом – на 1461 тыс. руб. однако с учетом роста прочих расходов в 2014 году, прибыль до налогообложения была ниже чем в 2013 году на 25168 тыс. руб., но в сравнении с 2014 годом выше на 2158 тыс. руб. таким образом, по финансовым показателям работы предприятия можно сказать, что в 2015 году предприятие работало эффективно, о чем свидетельствуют показатели прибыли.

Чтобы определить насколько эффективно работает предприятие и насколько оно финансово устойчиво также необходимо провести расчет его рентабельности (таблица 2).

Рентабельность услуг была на высоком уровне на протяжении всего анализируемого периода. Однако в 2015 году она снизилась на 8,74%, хотя и имела довольно высокое значение. Наряду с этим произошло изменение и рентабельности продаж, которая в 2015 году также снизилась и составляла 7% в сравнении с рентабельностью продаж 2014 года — 8,05%.

Таблица 2

Расчет и анализ показателей доходности (рентабельности) ООО «БАЗИС МЕБЕЛЬ» за 2013-2015гг.

|

№ п/п |

Наименование показателя |

2013г. |

2014г. |

2015г. |

Откл. 2015 г. (+.-) от: |

|

|

2013 |

2014 |

|||||

|

1 |

Выручка от продаж, тыс.руб. |

77990 |

123769 |

163214 |

85224 |

39445 |

|

2 |

Себестоимость продаж, тыс.руб. |

3744 |

32727 |

52648 |

48904 |

19921 |

|

3 |

Средняя сумма собственного капитала тыс.руб. |

10775 |

4288 |

7605 |

-3170 |

3317 |

|

4 |

Средняя величина внеоборотных и оборотных активов, тыс.руб. |

194837 |

191759 |

191993 |

-2844 |

234 |

|

5 |

Средняя величина перманентного капитала, тыс.руб. |

205612 |

196047 |

199598 |

-6014 |

3551 |

|

Расчетные показатели |

||||||

|

1 |

Общая рентабельность (рентабельность активов ), % |

37,93 |

63,13 |

81,77 |

43,84 |

18,64 |

|

2 |

Рентабельность услуг (основной деятельности), % |

214,50 |

30,44 |

21,70 |

-192,81 |

-8,74 |

|

3 |

Рентабельность продаж, % |

10,30 |

8,05 |

7,00 |

-3,30 |

-1,05 |

|

4 |

Рентабельность собственного капитала, % |

74,53 |

32,32 |

50,20 |

75,67 |

-82,12 |

|

5 |

Рентабельность оборотных активов, % |

10,30 |

8,05 |

7,00 |

-3,30 |

-1,05 |

|

6 |

Рентабельность внеоборотных активов, % |

4,12 |

5,20 |

5,95 |

1,83 |

0,75 |

На рисунке 3 представлена динамика показателей рентабельности ООО «БАЗИС МЕБЕЛЬ».

Рисунок 3 - Динамика показателей рентабельности ООО «БАЗИС МЕБЕЛЬ» за 2013-2015 г.г.

Показатель рентабельности собственного капитала показывает, что в 2015 году предприятие имело более низкий показатель рентабельности собственного капитала чем в 2013 году, то есть 50,20% от инвестируемого капитала было прибыльным.

Таким образом, деятельность предприятия в 2015 году можно характеризовать как рентабельную на основании всех рассчитанных показателей.

2.2. Оценка эффективности использования оборотных активов предприятия

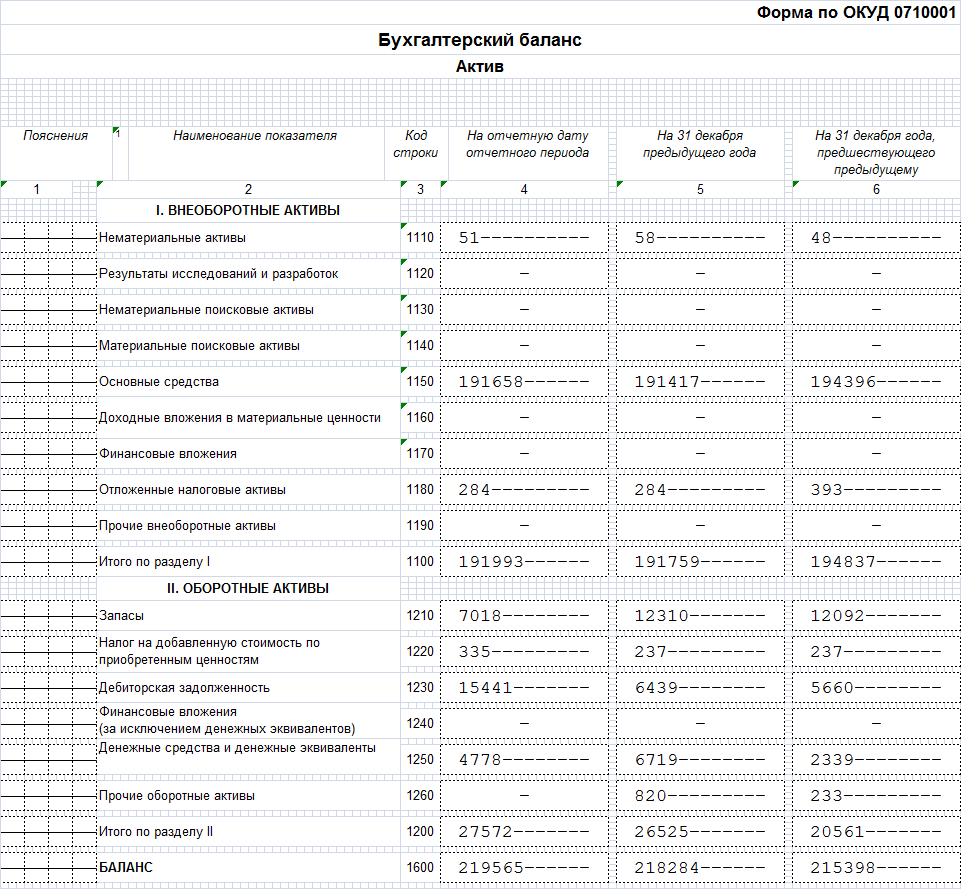

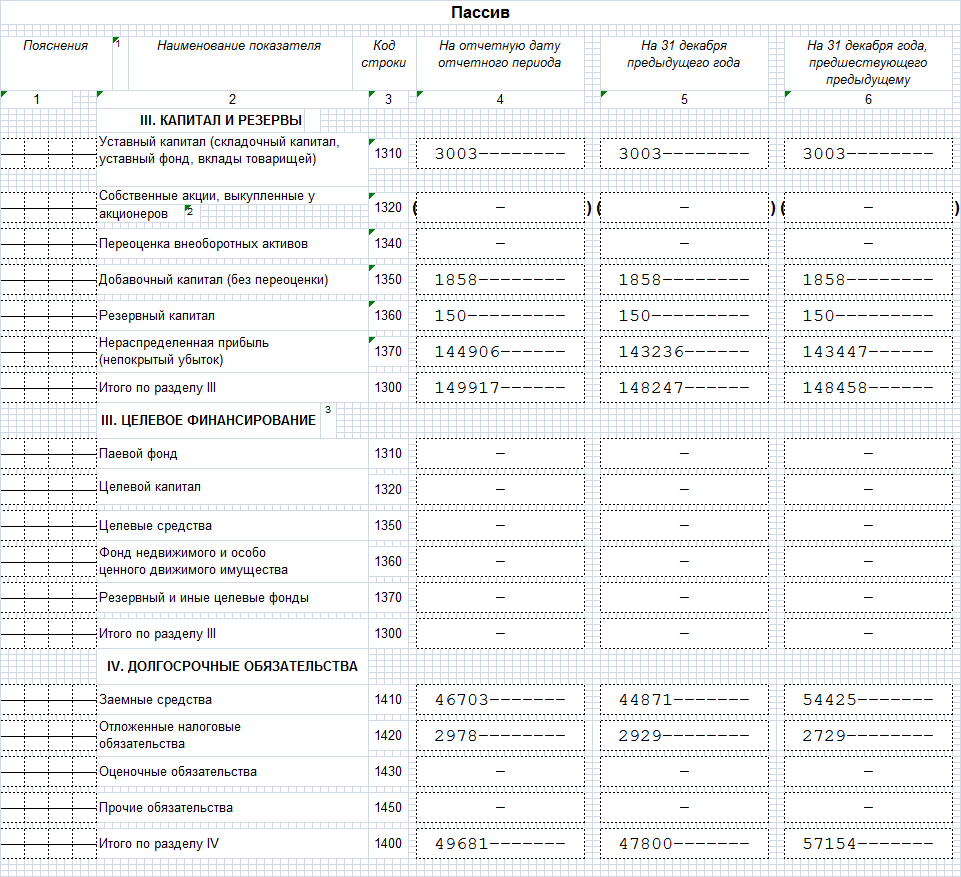

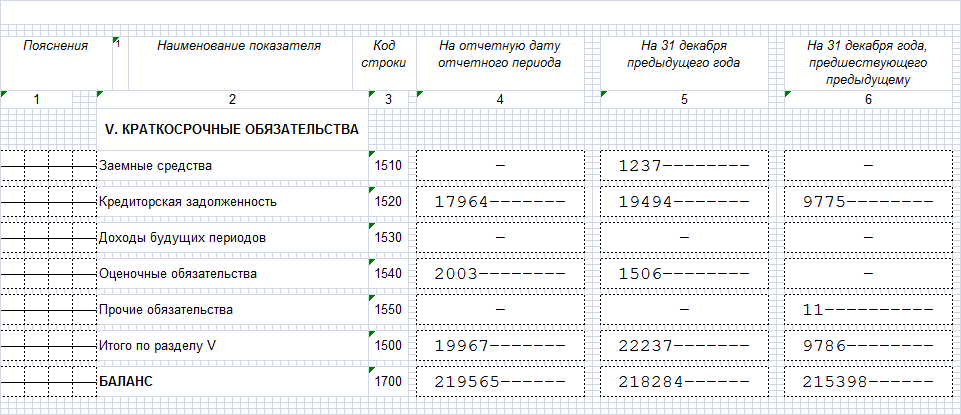

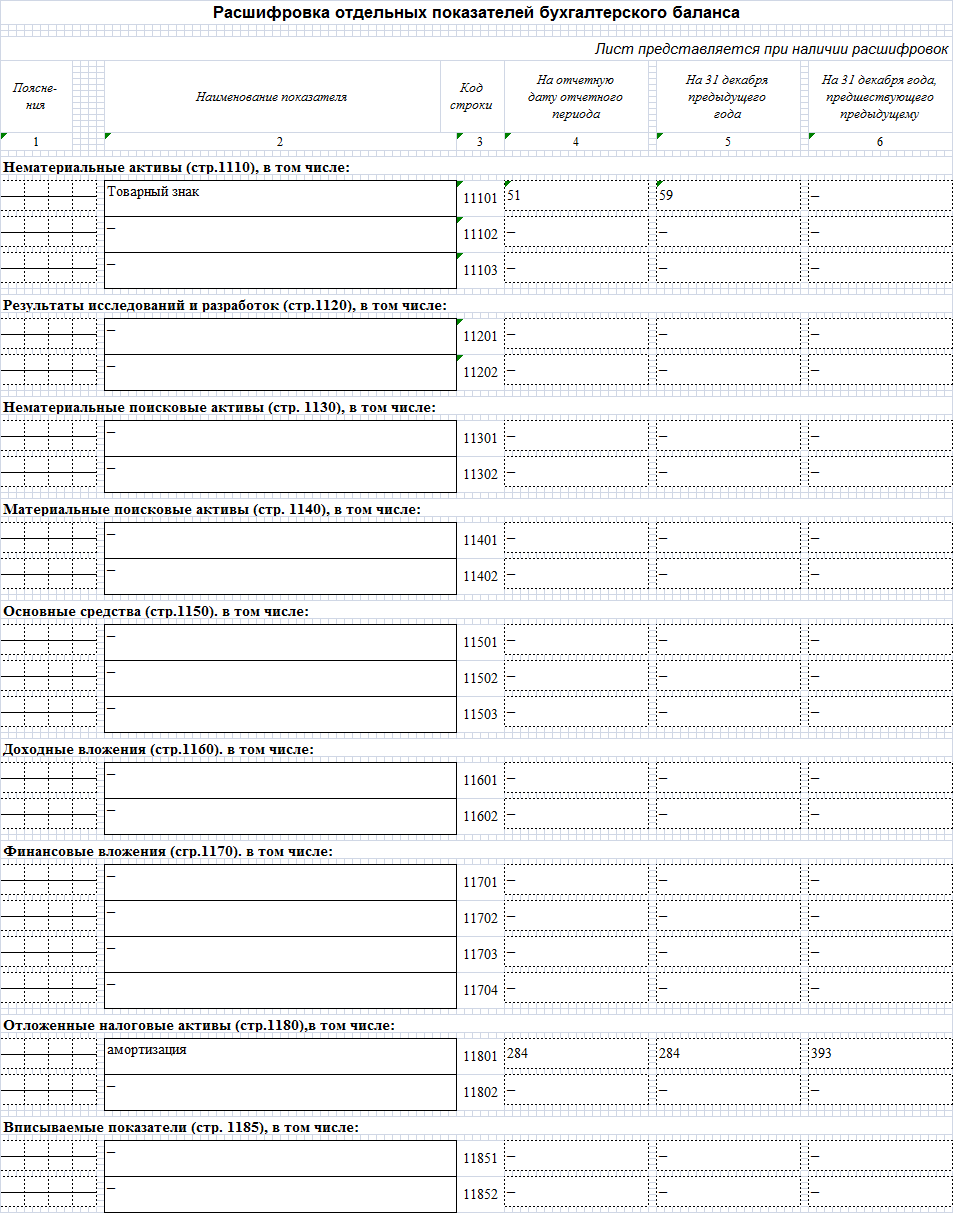

Рассмотрим состав и структуру оборотных средств ООО «БАЗИС МЕБЕЛЬ» за 2013-2015 годы (таблица 3). Данные для анализа взяты из формы № 1 «Бухгалтерский баланс».

Таблица 3

Состав и динамика оборотных активов ООО «БАЗИС МЕБЕЛЬ» за 2013 -2015 гг.,(тыс. руб.)

|

Наименова-ние показателей |

2013 |

2014 |

2015 |

Отклонение |

Изменение темпов (%) |

||||

|

2013/ 2014 |

2015/ 2014 |

2015/ 2013 |

2013/ 2014 |

2015/ 2014 |

2015/ 2013 |

||||

|

Оборотные активы |

20561 |

26525 |

27572 |

5964 |

1047 |

7011 |

129,01 |

103,95 |

134,10 |

|

Запасы |

12092 |

12310 |

7018 |

218 |

-5292 |

-5074 |

101,80 |

57,01 |

58,04 |

|

НДС |

237 |

237 |

335 |

0 |

98 |

98 |

100,00 |

141,35 |

141,35 |

|

Дебиторская задолжен-ность |

5660 |

6439 |

15441 |

779 |

9002 |

9781 |

113,76 |

239,80 |

272,81 |

|

Денежные средства и их эквиваленты |

2339 |

6719 |

4778 |

4380 |

-1941 |

2439 |

287,26 |

71,11 |

204,28 |

|

Прочие оборотные активы |

233 |

820 |

0 |

587 |

-820 |

-233 |

351,93 |

0,00 |

0,00 |

Общая сумма оборотного капитала ООО «БАЗИС МЕБЕЛЬ» к концу 2015 г. повысилась на 7011 тыс. руб. или на 3,95% в сравнении с 2014 годом, что является хорошим показателем в деятельности предприятия, поскольку указывает на рост наиболее ликвидных активов предприятия. Снижение суммы запасов на 5292тыс. руб. в 2015 в сравнении с 2014 годом говорит о снижении объемов продаж и растоваривании складов. Негативным является повышение дебиторской задолженности на 9002 тыс. руб. или на 139,80%, что говорит о не проведении расчетов покупателей за услуги (товар). Сумма дебиторской задолженности остается значительной и на 9781 тыс. руб. выше, чем в 2013 году. Это говорит о том, что ООО «БАЗИС МЕБЕЛЬ» реализует услуги без предоплаты в рассрочку, что негативно сказывается на платежеспособности самого общества, поскольку оно недополучает средства, которые не оплатили дебиторы.

Сумма денежных средств в 2015 году, снизилась на 1941 тыс. руб. в сравнении с 2014 годом и составляла 4778 тыс. руб. что свидетельствует о снижении ликвидности предприятия.

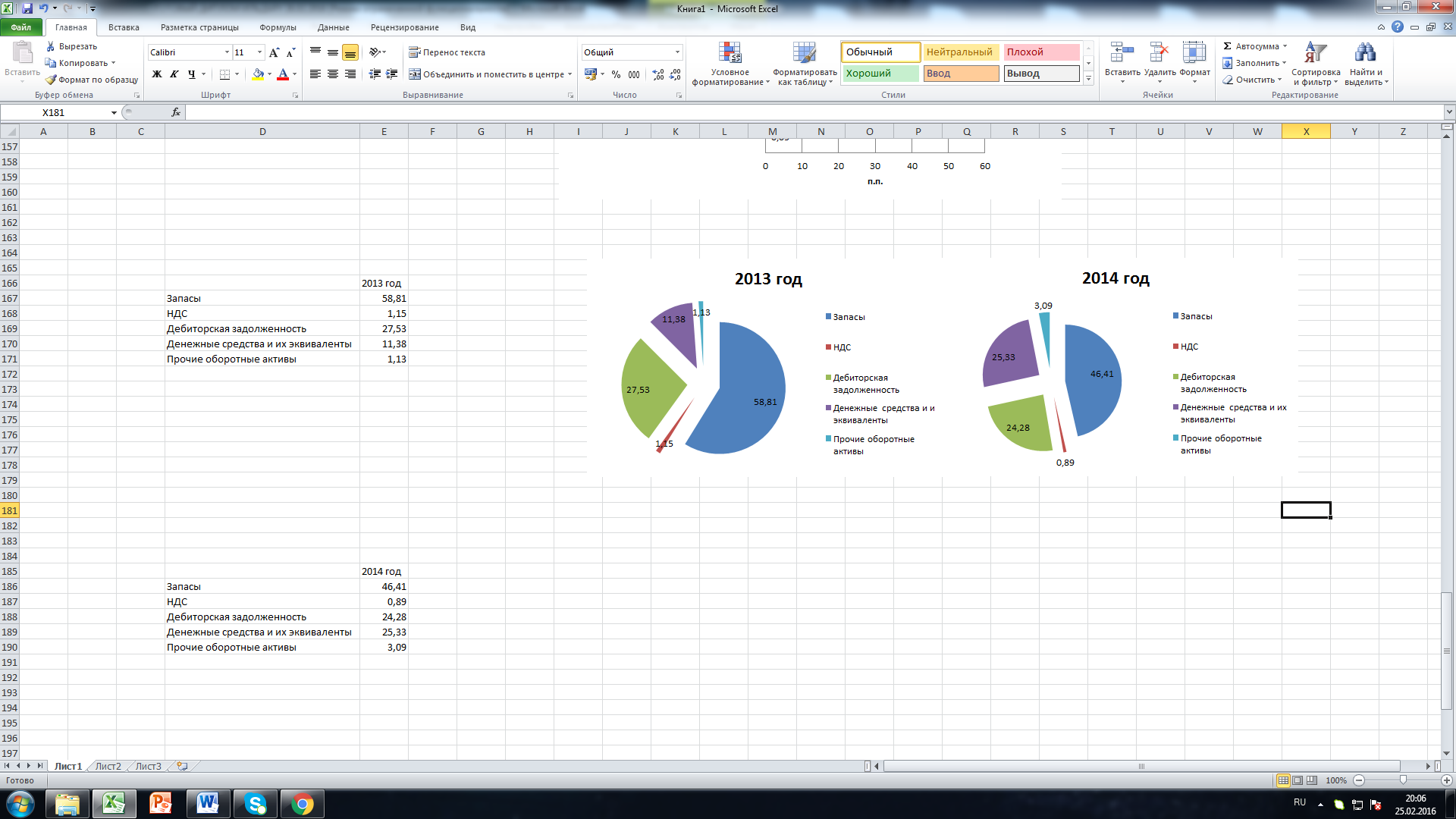

Рассмотрим структуру оборотных активов предприятия (таблица 4).

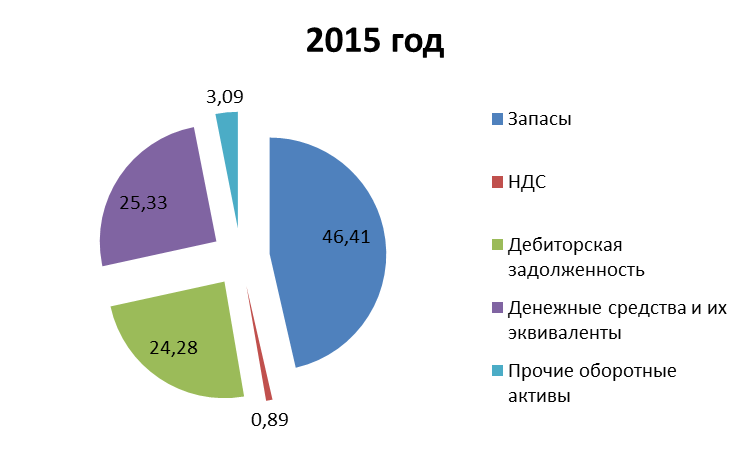

Из проведенного расчета структуры оборотных активов можно сделать вывод, что наибольший удельный вес в структуре составляли запасы – 46,41% в 2014 году и дебиторская задолженность - 56% в 2015 году. Снижение удельного веса запасов на 20,96% в 2015 говорит о снижении процесса затоваривания предприятия.

Таблица 4

Структура оборотных активов ООО «БАЗИС МЕБЕЛЬ» за 2013-2015гг.

|

показатели |

2013 |

2014 |

2015 |

Изменение 2014/2013 |

Изменение 2015/2014 |

|||||

|

Сум-ма, тыс. р. |

Уд. вес, % |

Сум-ма, тыс. р. |

Уд. вес, % |

Сум-ма, тыс. р. |

Уд. вес, % |

|||||

|

Уд. вес, % |

Сумма, тыс. р. |

Уд. вес, % |

Сум-ма, тыс. р. |

|||||||

|

Оборотные активы |

20561 |

100 |

26525 |

100 |

27572 |

100 |

0,00 |

5964 |

0,00 |

1047 |

|

Запасы |

12092 |

58,81 |

12310 |

46,41 |

7018 |

25,45 |

-12,40 |

218 |

-20,96 |

-5292 |

|

НДС |

237 |

1,15 |

237 |

0,89 |

335 |

1,21 |

-0,26 |

0 |

0,32 |

98 |

|

Дебиторская задолженность |

5660 |

27,53 |

6439 |

24,28 |

15441 |

56,0 |

-3,25 |

779 |

31,72 |

9002 |

|

Денежные средства и их эквиваленты |

2339 |

11,38 |

6719 |

25,33 |

4778 |

17,33 |

13,95 |

4380 |

-8,00 |

-1941 |

|

Прочие оборотные активы |

233 |

1,13 |

820 |

3,09 |

0 |

0,00 |

1,96 |

587 |

-3,09 |

-820 |

На рисунке 4 представлена структура оборотных активов предприятия.

Рисунок 4 - Структура оборотных активов ООО «БАЗИС МЕБЕЛЬ»

за 2013-2015 г.г.

Таким образом, то, что финансовые вложения и дебиторская задолженность занимают основную часть оборотных активов, говорит о зависимости предприятия от внешних источников финансирования и недополучении средств для осуществления производства и закупки запасов. Поэтому руководству предприятия необходимо усовершенствовать кредитную политику предприятия.

Для осуществления оценки оборачиваемости оборотных активов ООО «БАЗИС МЕБЕЛЬ» за 2013-2015 годы рассчитаем и проанализируем такие показатели, как коэффициент оборачиваемости оборотных активов (таблица 5).

Таблица 5

Анализ оборачиваемости оборотных средств ООО «БАЗИС МЕБЕЛЬ» за 2013-2015 г.г.

|

Наимено-вание показателей |

2013 |

2014 |

2015 |

Отклонение |

Изменение темпов (%) |

||||

|

2013/ 2014 |

2015/ 2014 |

2015/ 2013 |

2013/ 2014 |

2015/ 2014 |

2015/ 2013 |

||||

|

Выручка по всем видам продаж |

77990 |

123769 |

163214 |

45779 |

39445 |

85224 |

158,70 |

131,87 |

209,28 |

|

Оборотные активы |

20561 |

26525 |

27572 |

5964 |

1047 |

7011 |

129,01 |

103,95 |

134,10 |

|

Оборачиваемость оборотных средств (1/2), об. |

3,79 |

4,67 |

5,92 |

0,87 |

1,25 |

2,13 |

123,02 |

126,86 |

156,06 |

|

Продолжи-тельность оборота (дн.) |

96,23 |

78,22 |

61,66 |

-18,00 |

-16,56 |

-34,57 |

81,29 |

78,83 |

64,08 |

|

Коэфициент закрепления |

0,26 |

0,21 |

0,17 |

-0,05 |

-0,05 |

-0,09 |

81,29 |

78,83 |

64,08 |

Проведем расчет представленных показателей оборачиваемости оборотных средств предприятия.

Оборачиваемость оборотных средств, об = выручка от продажи / оборотные средства

Обс 2013 = 77990 / 20561 = 3,79

Обс 2014 = 123769 /26525 = 4,67

Обс 2015 = 163214 / 27572 = 5,92

Продолжительность оборота (дни) = 365/оборачиваемость оборотных средств:

Пр2013 = 365/3,79 = 96,23 дней

Пр2014 = 365/4,67 = 78,22 дней

Пр2015 = 365/5,92 = 61,66 дней

Коэффициент закрепления = оборотные активы / выручка от реализации

Кз2013 = 20561/77990 = 0,26

Кз2014 = 26525 / 123769 = 0,21

Кз2015 = 27572/163214 = 0,17

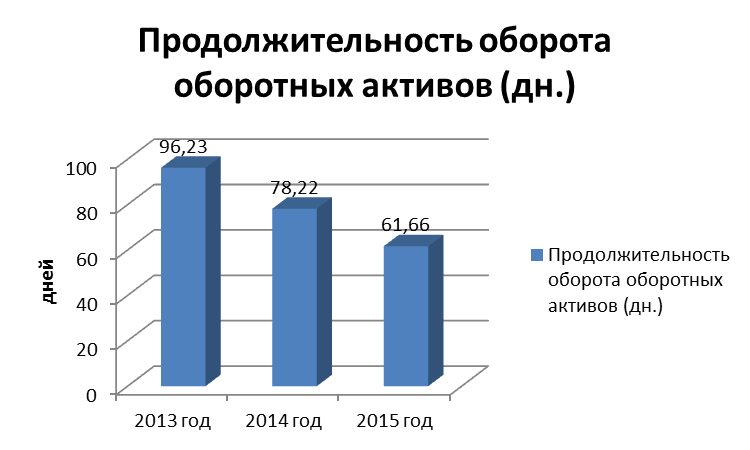

На рисунке 5 представлена динамика продолжительности оборота оборотных активов предприятия.

Рисунок 5 – Динамика продолжительности оборота оборотных активов ООО «БАЗИС МЕБЕЛЬ» за 2013-2015 г.г.

На основании проведенного расчета, оборачиваемость оборотных средств в 2015 году составляла 61,66 дня, что значительно ниже предыдущего года. Кроме того, такая тенденция оборачиваемости оборотных активов наблюдается на протяжении всего периода 2013-2015 гг. Таким образом, можно сделать выводы о повышении эффективности использования оборотных средств предприятия, однако следует учитывать, что снижение периода оборота произошло в основном за счет снижения запасов.

Коэффициент закрепления характеризирует долю запасов, приходящихся на 1 рубль себестоимости реализованной продукции (услуг). Следовательно, можно утверждать, что на 1 рубль реализованной продукции в 2015 году приходилось 17 рубля стоимости запасов, а в 2013 году доля запасов в 1 рубле реализованной продукции составила 0,26 рубля. Снижением показателя закрепления оборотных активов в 2015 году связано со снижением материалоемкости услуг (продукции) ООО «БАЗИС МЕБЕЛЬ».

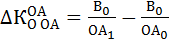

Далее проведем факторный анализ оборачиваемости оборотных активов в ООО «БАЗИС МЕБЕЛЬ»» за 2013-2015 годы. Исходя из формулы расчета оборачиваемости оборотных активов, на оборачиваемость оборотных активов влияет размер оборотных активов и размер выручки. Следовательно, изменение оборачиваемости оборотных активов за счет изменения оборотных активов рассчитывается по формуле:

(7)

(7)

где ОА0, ОА1 – оборотные активы в базовом и отчетном периоде соответственно;

В0, В1 – выручка в базовом и отчетном периоде соответственно.

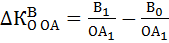

Тогда изменение оборотных активов за счет изменения выручки рассчитывается по формуле:

(8)

(8)

Сума факторных отклонений дает общее изменение оборачиваемости оборотных средств за анализируемый период:

(9)

(9)

Рассчитаем изменение оборачиваемости оборотных активов в ООО «БАЗИС МЕБЕЛЬ» за 2013-2015 годы:

КОАОА 2015= (77990/ 27572) – (77990/ 20561) = 2,83 – 3,79 = -0,96

КВО ОА2015 = (163214/27572)-(163214/20561) = 5,92-7,94 = -2,02

КВО ОА2014 = (123769 / 26525) – (123769 / 20561) = 4,66 – 6,02 = -1,36

КОАОА 2014 = -0,96+ -1,36 = - 2,32

Таким образом, снижение оборотных активов и выручки от реализации ООО «БАЗИС МЕБЕЛЬ» в 2015 году, по сравнению с 2013 годом, способствовало снижению оборачиваемости оборотных активов на 0,96 оборотов.

Для оценки эффективности управления оборотными средствами ООО «БАЗИС МЕБЕЛЬ» за 2013-2015 годы рассчитаем и проанализируем следующие показатели деловой активности: коэффициент оборачиваемости оборотных активов, коэффициент закрепления, оборачиваемость оборотных активов, коэффициент оборачиваемости запасов, дебиторской задолженности, денежных средств, средний срок оборота запасов и денежных средств. Данные для анализа взяты из формы № 1 «Бухгалтерский баланс» и формы № 2 «Отчет о финансовых результатах».

Проанализируем эффективность использования оборотных активов предприятия (таблица 6).

Проведем расчет показателей.

Коэффициент оборачиваемости активов:

Коб 2013 = 77990 / 21538 = 0,36

Коб 2014 = 123769 /218284 = 0,57

Коб 2015 = 163214 / 219565 = 0,74

Период обращения активов:

П2013 = 365/0,36 =1008 дней

П2014 = 365/ 0,57 = 643,73 дней

П2015 = 365/ 0,74 = 491,02 дня

Коэффициент оборачиваемости товарно-материальных запасов:

Кобз2013 = 77990 / 12092 = 6,45

Кобз2014 = 123769 / 12310 = 10,05

Кобз2015 = 163214 / 7018 = 23,26

Таблица 6

Коэффициенты деловой активности ООО «БАЗИС МЕБЕЛЬ» за 2013-2015 г.г.

|

Наименование коэффициента |

Способ расчета |

2013г. |

2014г |

2015г. |

Отклонение |

|

|

2014г. к 2013 г. |

2015г. к 2014 г. |

|||||

|

1. Коэффициент оборачиваемости активов |

стр.2110 /стр.1600 |

0,36 |

0,57 |

0,74 |

0,20 |

0,18 |

|

Период обращения активов |

стр.1600*365 /2110 |

1008,0 |

643,73 |

491,02 |

-364,35 |

-152,71 |

|

2. Коэффициент оборачиваемости тмз |

стр.2110/ стр.1210 |

6,45 |

10,05 |

23,26 |

3,60 |

13,20 |

|

Период обращения тмз |

стр.1210*365 /2120 |

56,59 |

36,30 |

15,69 |

-20,29 |

-20,61 |

|

3. Коэффициент оборачиваемости кредиторской задолженности |

стр.2110 /ст.1520 |

7,98 |

6,35 |

9,09 |

-1,63 |

2,74 |

|

Период обращения кредиторской задолженности |

стр.1520*365/ 2120 |

45,75 |

57,49 |

40,17 |

11,74 |

-17,32 |

|

4. Коэффициент оборачиваемости дебиторской задолженности |

стр.2110 /стр.1230 |

13,78 |

19,22 |

10,57 |

5,44 |

-8,65 |

|

Период обращения дебиторской задолженности |

стр.1230*365 /2110 |

26,49 |

18,99 |

34,53 |

-7,50 |

15,54 |

|

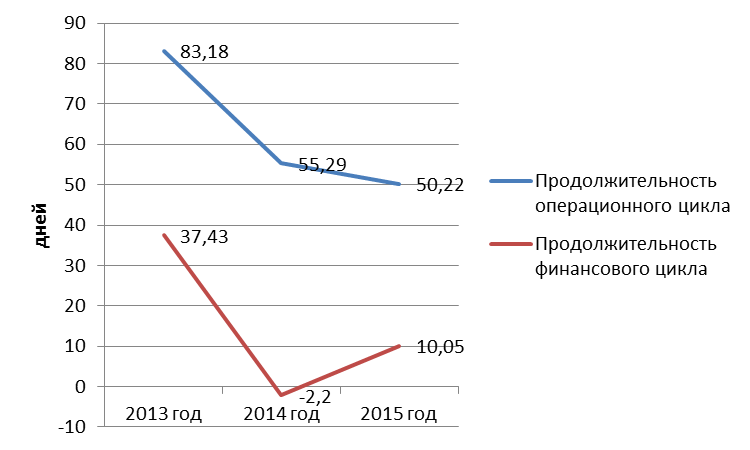

5. Продолжительность операционного цикла |

Период обращения запасов+ период погашения дебит. задолженности |

83,18 |

55,29 |

50,22 |

-28,51 |

-5,07 |

|

6. Продолжительность финансового цикла |

Продолжительность операционного цикла – период кредиторской задолженности |

37,43 |

-2,2 |

10,05 |

-39,63 |

12,7 |

Данные таблицы 6 показывают, что в период с 2013г. по 2015г. коэффициент оборачиваемости товарно-материальных запасов вырос.

На рисунке 6 представлены показатели продолжительности операционного и финансового цикла предприятия.

Рисунок 6 – Динамика продолжительности операционного и финансового цикла ООО «БАЗИС МЕБЕЛЬ» за 2013-2015 г.г.

Отклонение составило 13,20 оборота, соответственно период обращения в 2015 г. составил 23,26 дней. Снижение периода оборачиваемости товарно-материальных запасов указывает на повышение эффективности использования запасов, что является показателем роста производства и снижением потребности в оборотном капитале для его организации.

Коэффициент оборачиваемости активов изменился на 0,18 оборота и период обращения активов составил 491 день. Коэффициент оборачиваемости кредиторской задолженности вырос в 2015г. на 2,74 оборота, при этом продолжительность одного оборота составила 9,09 дней. Повышение периода оборотности кредиторской задолженности указывает на увеличение сроков расчетов предприятия по своим обязательствам.

В целом, организация имеет достаточно высокие показатели оборачиваемости оборотных активов, что увеличивает его отдачу и влечет за собой рост прибыли.

Повышение продолжительности финансового цикла указывает на рост разрывов между получением средств от покупателей и погашением кредиторской задолженности предприятия.

С целью определения эффективности управления оборотным капиталом предприятия проанализируем величину оборотного капитала ООО «БАЗИС МЕБЕЛЬ».

Общая величина запасов и затрат равна сумме кодов 1210 и 1220 актива баланса:

ЗиЗ = код 1210 +код 1220

ЗиЗ 2013 = 12092+237= 12329 тыс. руб.

ЗиЗ 2014 = 12310+237 = 12547 тыс. руб.

ЗиЗ 2015 = 7018+335 = 7353 тыс. руб.

С целью определения источников формирования запасов и затрат компании проведем расчет показателей, которые отражают источники финансирования оборотного капитала.

1. Определим достаточность оборотных активов компании:

СОС = Собственный капитал - Внеоборотные активы

СОС 2013 = 148458 - 194837= -46379 тыс. руб.

СОС 2014 = 148247 - 191759= -43512 тыс. руб.

СОС 2015 = 149917 - 191993= -42076 тыс. руб.

2. Определим обеспеченность компании собственными и долгосрочными заемными средства, которые формируют запасы и затраты (функционирующий капитал):

КФ = Собственный капитал + Долгосрочные пассивы - Внеоборотные активы

или КФ = СОС + код 1400

КФ 2013 = -46379+57154 = 10775 тыс. руб.

КФ 2014 = -43512+47800 = 4288 тыс. руб.

КФ 2015 = -42076+49681 = 7605 тыс. руб.

3. Определим общую величину источников формирования запасов и затрат:

ВИ = КФ + код 1510

ВИ 2013 = 10775 + 0 = 10775 тыс. руб.

ВИ 2014 = 4288 +1237 = 5525 тыс. руб.

ВИ 2015 = 7605+0 = 7605 тыс. руб.

По рассчитанным показателям наличия источников финансирования запасов и затрат определим показатели обеспечения запасов и затрат компании источниками их образования:

1. Излишек (+) или недостаток (-) собственных оборотных средств:

±ФС = СОС-33

±ФС 2013= -46379 – 12092 = -58471тыс. руб.

±ФС 2014= -43512 - 12310 = -55822 тыс. руб.

±ФС 2015 = -42076 -7018 = -49094 тыс. руб.

2. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат: + ФТ = КФ – ЗиЗ

+ ФТ 2013= 10775 – 12329 = -1554 тыс. руб.

+ ФТ 2014= 4288 – 12547 = -8259 тыс. руб.

+ ФТ 2015 = 7605 – 7353 = 252 тыс. руб.

3. Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат: ±Ф° =ВИ – 3и3

±Ф°2013 = 10775-12329 = -1554 тыс. руб.

±Ф°2014 = 5525-12547 = -7022 тыс. руб.

±Ф°2015 = 7605-7353 = 252 тыс. руб.

На основании проведенного анализа можно отметить, что в ООО «БАЗИС МЕБЕЛЬ» имеется недостаток собственных оборотных средств в сумме 49094 тыс. руб., при этом наблюдается излишек средств для формирования запасов в 2015 году в сумме 252 тыс. руб. Это говорит о неэффективности управления запасами предприятия.

Выводы по 2 главе: на основании анализа эффективности управления обратными активами можно сделать выводы о повышении эффективности использования оборотных средств предприятия, однако следует учитывать, что снижение периода оборота произошло в основном за счет снижения запасов.

На основании проведенного анализа можно отметить, что в ООО «БАЗИС МЕБЕЛЬ» имеется недостаток собственных оборотных средств в сумме 49094 тыс. руб., при этом наблюдается излишек средств для формирования запасов в 2014 году в сумме 252 тыс. руб. Это говорит о неэффективности управления запасами предприятия.

Глава 3. Пути повышения эффективности использования оборотного капитала в ООО «БАЗИС МЕБЕЛЬ»

3.1. Предложения по повышению эффективности использования оборотных активов предприятия

Проанализировав эффективность управления оборотными средствами ООО «БАЗИС МЕБЕЛЬ» за 2013-2015 годы, можно сказать, что руководству компании следует пересмотреть политику управления оборотными активами и принять решение по повышению эффективность их использования.

Поскольку в ходе проведенного анализа управления оборотными активами можно говорить о неэффективности управления запасами и дебиторской задолженностью, предлагаются мероприятий по повышению эффективности использования запасов и оптимизации дебиторской задолженности.

1. Исходя из этого, основными неиспользованными резервами компании является организация системы планирования, анализа и контроля за состоянием запасов, расчет оптимального запаса по всем группам.

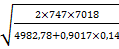

Предлагается проведение оптимизации запасов и расчет оптимального размера заказа на основании формулы Уилсона.

В соответствии с прогнозной годовой программой реализации продукции ООО «БАЗИС МЕБЕЛЬ» потребуется 7018 тыс. руб. товарных запасов. Издержки на хранение товарных запасов за год - (7018*0,71) 4982,78 тыс. руб. Коммерческие расходы - 747 тыс. руб. Средняя цена продукции – 14 тыс. руб. Время реализации товарных запасов предприятия 15,69 - дней, время возможной задержки поставки – 2 дня.

Рассчитаем параметры для оптимального размера заказа (таблица 7).

Рассчитаем оптимальный размер заказа товарных запасов по предложенной формуле:

q =  = 2104,17 тыс. руб.

= 2104,17 тыс. руб.

Оптимальный средний уровень запаса:

=

=  =

=  = 1052,09 тыс. руб.

= 1052,09 тыс. руб.

Таблица 7

Параметры для расчета оптимального размера заказа в ООО «БАЗИС МЕБЕЛЬ»

|

Параметр |

Обозначение |

Значение |

|

уровень рентабельности продаж |

R |

3,14% |

|

количество установленных промежутков времени |

n |

12 |

|

количество оборотов продукции в течение года |

NO |

23,26 |

|

коэффициент успешности финансовых инвестиций |

E = |

0,06 (3,14*23,26/100%/12) |

После того, как установлен оптимальный размер заказа, нужно определить момент времени для последующего заказа, однако классическая формула Уилсона не дает четкого понимания как это сделать.

Порядок расчета основных параметров рассматриваемой системы и их значения представлены в таблице 8.

Таблица 8

Расчет основных параметров системы управления запасами с фиксированным размером заказа в ООО «БАЗИС МЕБЕЛЬ»

|

Параметр |

Формула расчета |

Значение |

|

Среднедневное потребление запасов |

s = S/365 |

7018/365=19,23 тыс. руб. |

|

Страховой запас |

Зс = s*tЗП |

19,23*2= 38,46 тыс. руб. |

|

Ожидаемое потребление за время выполнения заказа |

ОП = s*tВЗ |

19,23*5=96,15 тыс. руб. |

|

Пороговый уровень запаса (точка заказа) |

ТЗ = ОП + Зс |

96,15+38,46= 134,61 тыс. руб. |

|

Максимальный желательный уровень запаса |

ЗМАХ = Зс + q* |

38,46+2104,17= 2142,63 тыс.руб. |

Исходя из вышеуказанных расчетов, максимальный желательный уровень запасов предприятия составляет 2142,63 тыс. руб.

2. Принимая во внимание то, что активы, которые остаются в дебиторской задолженности, не позволяют приобрести нужные объемы запасов, именно поэтому нужно сформировать политику по руководству дебиторской задолженностью. Мы предлагаем осуществлять деятельность с дебиторской задолженностью в следующих направлениях: применение факторинга как инструмента финансирования продаж.

На основании определенных недостатков в работе с дебиторами проведем расчет возможного высвобождения денежных средств из дебиторской задолженности.

Анализ существующего положения дебиторской задолженности – один из значительных проблем руководства оборотными средствами организации. Такая оценка осуществляется отдельно по группам дебиторской задолженности с разными сроками появления.

Руководство дебиторской задолженностью считается составляющей общей концепции руководства оборотными средствами предприятия. Применительно к задолженности потребителей за поставку товаров оно считается в то же время составляющей маркетинговой политики предприятия, нацеленной на увеличение количества прибыли, определение взаимовыгодных отношений. От руководства дебиторской задолженностью в существенной степени находится в зависимости как оборачиваемость, так и рентабельность оборотных средств организации.

Необходимо не позволить последующего увеличения части дебиторской задолженности в общем объеме оборотных средств организации – это может стать причиной уменьшения всех финансовых показателей, снижение оборота активов, простои ввиду не внутренних проблем, а внешних, уменьшение вероятности оплачивать собственные обязательства перед кредиторами.

Чем выше оборачиваемость дебиторской задолженности, тем лучше положение дел предприятия. Снижение может говорить об увеличении доли неплатежеспособных клиентов, либо переходе к боле мягкой политике взаимоотношений с клиентами. Чем ниже данный показатель, тем выше будет потребность предприятия в оборотных активах. При нехватке собственных средств придется прибегать к заемным. Таким образом, предприятие может попасть в разряд заемщиков.

Поэтому, с целью оптимизации объема дебиторской задолженности в ООО «БАЗИС МЕБЕЛЬ», по каждому дебитору предлагается провести работу по возврату задолженности. Поэтому можно порекомендовать следующие меры по осуществлению такой деятельности:

- образование целевой группы по работе с дебиторской задолженностью;

- образование и исследование реестра «старения» счетов дебиторов;

- формирование плана мер по работе с определенными контрагентами с отметкой сроков, ответственных, анализом расходов и приобретенного эффекта;

- внесение сведений о планируемых суммах возвращаемой задолженности в финансовый план организации с последующим контролем осуществления.

Целевая группа по работе с дебиторской задолженностью будет состоять из работников отдела сбыта и бухгалтерии. Численность группы составит 3 человека.

Мероприятия по работе с дебиторами будет предусматривать следующее:

- телефонные переговоры;

- выезды к контрагентам;

- формирование схем ликвидации задолженности векселями с дальнейшей продажей;

- формирование успешных бартерных схем;

- проработку вероятности обращения в арбитраж.

Для поиска отмеченных потерь нужен годовой индекс цен, который был установлен на базе статистических сведений за отчетный период. В 2015 году он составил 11,36% (в согласовании с данными федеральной службы государственной статистики (ФСГС)). Проведем расчет в таблице 9.

Таблица 9

Расчет потерь по дебиторской задолженности, сопряженных с обеспечением средств и косвенных средств посредством иммобилизации средств

|

Показатели |

Расчет, источник данных |

Величина |

|

Годовой индекс цен, ед. |

Статистические данные (ФСГС) |

11,36 |

|

Месячный прирост цен, % |

12/11,36*100-100 |

0,011 |

|

Среднедневной прирост цен, % |

365/11,36*100-100 |

0,35 |

|

Средний срок погашения дебиторской задолженности, в днях |

15441*365:163214 |

35 |

|

Индекс инфляции, ед. |

(0,35*35+100):100 |

1,12 |

|

Индекс падения покупательской способности, ед. |

1/1,12 |

0,83 |

|

Уменьшение потерь от инфляции на дебиторскую задолженность, тыс. руб. |

(1-0,83)*15441 |

2624,97 |

|

Годовая банковская ставка, % |

21 |

|

|

Среднедневная банковская ставка |

21/365 |

0,057 |

|

Альтернативные затраты на дебиторскую задолженность, тыс. руб. |

15441*0,057 |

880,137 |

|

Общие потери с дебиторской задолженности, тыс. руб. |

2624,97+880,137 |

3505,107 |

Исследование продемонстрировало, что при годовой инфляции около 11,36%, предприятие теряет 2624,97 тыс. руб. в год. Помимо этого, альтернативные затраты, сопряженные с тем, что активы, иммобилизованные в дебиторскую задолженность, не принимают участие в извлечении прибыли, составляют 880,137 тыс. руб. Объединенные потери, сопряженные с содержанием дебиторской задолженности составляют 3505,107 тыс. руб. Следовательно, размер отмеченных потерь говорит о том, что предприятие обладает фактическими возможностями увеличения собственных доходов.

Предлагается высвободить средства за счет продажи дебиторской задолженности в факторинг.

В соответствии с данными факторинговой организации, проведем расчет суммы, которая будет получена в результате продажи дебиторской задолженности в факторинг (таблица 10).

Таблица 10

Расчет суммы факторинга

|

Показатели |

Расчет |

Величина, тыс. руб. |

|

Сумма, которая может быть предоставлена банком |

80% от суммы дебиторской задолженности 15441*80% |

12352,8 |

|

Сумма комиссии за факторинг |

2,5% от суммы дебиторской задолженности 2,5%*12352,8 |

308,82 |

|

Величина уплаченных процентов по факторингу |

21% от суммы дебиторской задолженности 12352,8* 21% |

2594,09 |

|

Общая сумма издержек по факторингу |

308,82+2594,09 |

2902,91 |

Как видно из расчетов, в соответствии с условиями банка при продаже дебиторской задолженности, организация сможет получить 80% от суммы задолженности, что составит 12352,8 тыс. руб. Общая сумма цены факторинга составит 2902,91 тыс. руб. Данная сумма складывается из комиссии за факторинг и процентной ставки, которая, как правило, выше процентной ставки по кредиту, в нашем случае, она составляет 21%.

Дополнительная выручка в результате осуществления факторинга рассчитывается следующим методом:

Данные расчета представим в таблице 11.

Таблица 11

Расчет дополнительного объема прибыли ООО «БАЗИС МЕБЕЛЬ»

|

Показатели |

Расчет, источник данных |

Величина, тыс. руб. |

|

Сумма дебиторской задолженности, вовлекаемой в оборот |

Данные баланса |

15441 |

|

Дополнительная выручка |

12352,8 * (1+0,30) -2902,91 |

13155,73 |

В результате проведенных расчетов, видно, что организация в результате продажи дебиторской задолженности в факторинг может получить дополнительную выручку в размере 13155,73 тыс. руб.

Таким образом, самофинансирование является наиболее приемлемым видом пополнения финансовых ресурсов, которое снизит зависимость от заемных источников.

3. Следующим этапом совершенствования методов управления оборотными средствами предприятия является расчет денежных потоков методом Миллера-Орра, с целью определения оптимального размера денежных средств, которые необходимы предприятию для осуществления хозяйственной деятельности

Для этого имеются следующие данные, необходимые для оптимизации денежных средств на счёте фирмы:

– определённый минимальный размер денежных средств 3000 тыс. рублей;

– доход по краткосрочным государственным ценным бумагам 11,6 % в год;

– расходы по взаимной трансформации денежных средств и ценных бумаг – 25 рублей;

– колебание остатка денежных средств на счёте 2 000 тыс. рублей.

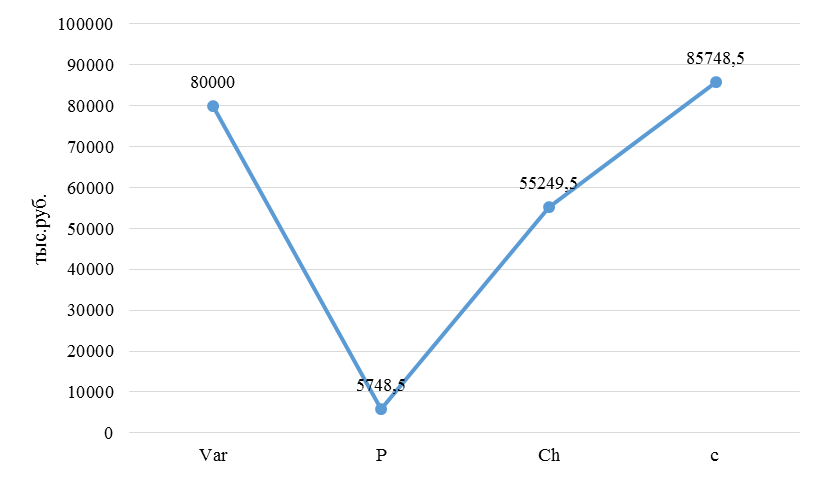

Для начала определяем расходы по хранению средств на счёте, то есть цену ликвидности, которая равна маржинальному процентному доходу по государственным ценным бумагам:

Zs = 11,6 : 360 = 0,03 % в день.

Вариация денежного потока составляет:

Var = 2 0002=4 000 000 тыс. рублей.

Далее, рассчитаем верхнюю границу денежных средств Ch, которая составит:

Сmin = 80000 тыс. руб.

Среднее значение остатка денежных средств: (4778+6719 ) / 2 = 5748,8 тыс. руб.

Cсреднее = 80 000 + 5748,5 = 85748,5 тыс. руб.

И, наконец, определим точку возврата:

C max = 80000+85748,5/3 = 55249,5 тыс. руб.

На рисунке 7 представлен график денежных потоков предприятия по модели Миллера-Орра.

Рисунок 7 - Денежные потоки по модели Миллера-Орра

Остаток средств на счёте фирмы по модели Миллера-Орра должен варьироваться от 80 000 до 85748,5 тыс. рублей. При выходе из этих пределов необходимо восстановить остаток денежных средств на расчётном счёте до 55249,5 тыс. рублей.

При приведении денежных потоков к оптимальному значению повысится их оборачиваемость, что будет указывать на использование денежных средств для развития деятельности предприятия.

3.2. Расчет экономической эффективности мероприятий

С учетом рекомендаций составим альтернативный вариант бухгалтерского баланса и определим, насколько организация сможет увеличить свой финансовый результат. Данные отражены в таблице 12.

Таблица 12

Баланс ООО «БАЗИС МЕБЕЛЬ» с учетом рекомендаций

|

Наименование показателя |

На 31 декабря 2015 года |

Прогнозный баланс |

Отклонение |

|

Актив |

|||

|

Внеоборотные активы |

|||

|

Нематериальные активы |

51 |

51 |

- |

|

Основные средства |

191658 |

191658 |

- |

|

Отложенные налоговые активы |

284 |

284 |

|

|

Всего по разделу 1 |

191993 |

191993 |

- |

|

Оборотные активы |

|||

|

Запасы |

7018 |

7018 |

- |

|

НДС |

335 |

335 |

- |

|

Дебиторская задолженность |

15441 |

3088,2 |

-12352,8 |

|

Денежные средства и их эквиваленты |

4778 |

17933,73 |

+13155,73 |

|

Всего по разделу 2 |

27572 |

28374,93 |

+ 802,93 |

|

Баланс |

219565 |

220367,93 |

+ 802,93 |

|

Пассив |

|||

|

Капитал и резервы |

|||

|

Уставный капитал |

3003 |

3003 |

- |

|

Добавочный капитал |

1858 |

1858 |

- |

|

Резервный капитал |

150 |

150 |

|

|

Нераспределенная прибыль |

144906 |

145708,93 |

+802,93 |

|

Итого по разделу 3 |

149917 |

150719,93 |

+802,93 |

|

Долгосрочные обязательства |

49681 |

49681 |

- |

|

Краткосрочные обязательства |

|||

|

Кредиторская задолженность |

17964 |

17964 |

- |

|

Оценочные обязательства |

2003 |

2003 |

- |

|

Всего по разделу 5 |

19967 |

19967 |

- |

|

Баланс |

219565 |

220367,93 |

+802,93 |

На основании представленного баланса и данных о финансовых результатах предприятия проведем расчет эффективности предложенных рекомендаций на основании рентабельности деятельности предприятия.

Выручка от реализации повысится на: 163214+13155,73 = 176369,73 тыс. руб.

На основании предложенных мероприятий проведем расчет их эффективности на основании показателей эффективности управления оборотным капиталом ООО «БАЗИС МЕБЕЛЬ» (таблица 13).

Таблица 13

Расчет показателей эффективности управления оборотным капиталом ООО «БАЗИС МЕБЕЛЬ» с учетом рекомендаций

|

Показатели |

2015 год |

2016 год прогноз |

Отклонение+/- |

|

Выручка от продаж, тыс. руб. |

163214 |

176369,73 |

13155,7 |

|

В т.ч.: запасы, тыс.руб. |

7018 |

7018 |

0 |

|

дебиторская задолженность |

15441 |

3088,2 |

-12352,80 |

|

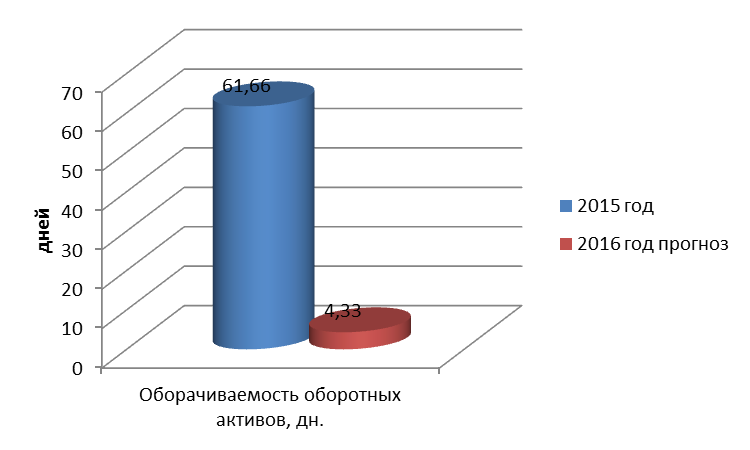

Оборачиваемость оборотных активов, дн. |

61,66 |

4,33 |

-57,33 |

|

Коэффициент оборачиваемости запасов, об. |

3,93 |

25,13 |

21,20 |

|

Средний срок оборота запасов, дн. |

92,9 |

14,52 |

-78,38 |

|

Коэффициент оборачиваемости дебиторской задолженности, об |

10,57 |

57,11 |

46,54 |

|

Средний срок оборота дебиторской задолженности, дн. |

34,53 |

6,39 |

-28,14 |

|

Коэффициент оборачиваемости кредиторской задолженности, об. |

9,09 |

9,97 |

0,88 |

|

Средний срок оборота кредиторской задолженности, дн. |

40,17 |

36,62 |

-3,55 |

|

Продолжительность операционного цикла |

127,44 |

22,24 |

-105,20 |

|

Продолжительность финансового цикла |

87,26 |

-15,70 |

-102,96 |

На рисунке 8 представлена динамика оборачиваемости оборотных активов предприятия до и после внедрения мероприятий.

Продолжительность финансового цикла = 6,39+14,52-36,62 = -15,70

Рисунок 8 – Динамика показателей оборачиваемости оборотных активов ООО «БАЗИС МЕБЕЛЬ» до и после внедрения мероприятий

Как видно из представленных данных, после внедрения предложенных мероприятий по повышению эффективности управления оборотными активами ООО «БАЗИС МЕБЕЛЬ» коэффициент оборачиваемости запасов увеличится на 21,20 оборота, и, следовательно, оборачиваемость запасов снизится на 78,38 дней.

Выводы по 3 главе:

С целью повышения эффективности использования активов предприятия, предложено ряд мероприятий, позволяющий привлечь дополнительные оборотные активы и повысить финансовую устойчивость предприятия.

Мы предлагаем осуществлять деятельность с дебиторской задолженностью в дальнейших направлениях: применение факторинга как инструмента финансирования продаж.

В итоге осуществленных расчетов, можно заметить, что дополнительно предприятие в итоге продажи дебиторской задолженности в факторинг может получить дополнительную выручку в размере 13155,7 тыс. руб.

Как видно из представленных данных, после внедрения предложенных мероприятий по повышению эффективности управления оборотными активами ООО «БАЗИС МЕБЕЛЬ» коэффициент оборачиваемости запасов увеличится на 21,20 оборота, и, следовательно, оборачиваемость запасов снизится на 78,38 дней. Снижение продолжительности финансового цикла указывает на снижение разрывов между получением средств от покупателей и погашением задолженности предприятия, что указывает на повышение эффективности управления оборотным капиталом предприятия.

Таким образом, предлагаемые мероприятия по улучшению управления оборотным капиталом за счет повышения эффективности управления запасами и дебиторской задолженностью являются экономически оправданными, и их применение является целесообразными.

ЗАКЛЮЧЕНИЕ

На основании проведенного исследования эффективности управления оборотными активами торгового предприятия можно сделать следующие выводы.

В первой главе курсовой работы рассмотрены теоретические основы управления оборотными активами.

По итогам проведенного исследования методов анализа оборотных средств, следует отметить важность расчетов оборачиваемости оборотных средств, которую можно охарактеризовать рядом взаимосвязанных показателей, к которым относятся: продолжительность одного оборота в днях, расчет коэффициента оборачиваемости и загрузки. Проведение сравнения этих коэффициентов дает возможность определять насколько рационально и эффективно происходит применение оборотных активов в организации.

Рост оборачиваемости оборотных активов имеет важное значение для каждого предприятия потому, что в результате ускорения оборачиваемости из оборота изымаются средства, которые можно использовать как для увеличения производственной программы, так и на другие цели. Для выявления суммы оборотных средств, которые изымаются в результате ускорения оборачиваемости, следует определить потребность оборотных средств за отчетный период, исходя из фактической суммы обороту за данный срок и оборотности в днях за прошлый период.

Оценивая эффективность использования оборотного капитала, используется ряд показателей характеризующие его оборачиваемость, которые могут увеличиваться или снижаться. Увеличение оборачиваемости капитала становится причиной экономии данного капитала, приросту объемов продукции и росту извлекаемой прибыли.

Обобщение научной литературы позволяет утверждать, что организация управления оборотными активами должна строиться на таких принципах:

- создание минимального объема оборотных активов, обеспечивающая непрерывность процесса производства и обращения, а также их эффективное использование;

- рациональное размещение оборотных активов, имеющихся в наличии, по сферам воспроизводственного процесса внутри предприятия;

- формирование и пополнение оборотных активов за счет собственных и заемных источников в зависимости от объемов производства.

На основании проведенного анализа экономических и финансовых показателей деятельности предприятия можно сделать следующие выводы.

Из проведенного расчета структуры оборотных активов можно сделать вывод, что наибольший удельный вес в структуре составляли запасы – 46,41% в 2014 году и дебиторская задолженность - 56% в 2015 году. Снижение удельного веса запасов на 20,96% в 2015 говорит о снижении процесса затоваривания предприятия.

На основании проведенного расчета, оборачиваемость оборотных средств в 2015 году составляла 61,66 дня, что значительно ниже предыдущего года. Кроме того, такая тенденция оборачиваемости оборотных активов наблюдается на протяжении всего периода 2013-2015 гг. Таким образом можно сделать выводы о повышении эффективности использования оборотных средств предприятия, однако следует учитывать, что снижение периода оборота произошло в основном за счет снижения запасов.

В целом, организация имеет достаточно высокие показатели оборачиваемости оборотных активов, что увеличивает его отдачу и влечет за собой рост прибыли.

Повышение продолжительности финансового цикла указывает на рост разрывов между получением средств от покупателей и погашением задолженности предприятия.

Негативным в деятельности предприятия является рост дебиторской задолженности, что указывает на низкое качество работы с покупателями и заказчиками, а также на то, что предприятие недополучает часть собственных средств, из-за чего вынуждено обращаться к заемным средствам.

На основании анализа эффективности управления обратными активами можно сделать выводы о повышении эффективности использования оборотных средств предприятия, однако следует учитывать, что снижение периода оборота произошло в основном за счет снижения запасов.

На основании проведенного анализа можно отметить что в ООО «БАЗИС МЕБЕЛЬ» имеется недостаток собственных оборотных средств в сумме 49094 тыс. руб., при этом наблюдается излишек средств для формирования запасов в 2015 году в сумме 252 тыс. руб. Это говорит о неэффективности управления запасами предприятия.

С целью повышения эффективности использования активов предприятия, предложено ряд мероприятий, позволяющий привлечь дополнительные оборотные активы и повысить финансовую устойчивость предприятия.

Мы предлагаем осуществлять деятельность с дебиторской задолженностью в последующих направлениях: применение факторинга как инструмента финансирования продаж.

В итоге осуществленных расчетов, можно проследить, что дополнительно предприятие в итоге продажи дебиторской задолженности в факторинг может получить дополнительную выручку в размере 13155,7 тыс. руб.

Как видно из представленных данных, после внедрения предложенных мероприятий по повышению эффективности управления оборотными активами ООО «БАЗИС МЕБЕЛЬ» коэффициент оборачиваемости запасов увеличится на 21,20 оборота, и, следовательно, оборачиваемость запасов снизится на 78,38 дней. Снижение продолжительности финансового цикла указывает на снижение разрывов между получением средств от покупателей и погашением задолженности предприятия, что указывает на повышение эффективности управления оборотным капиталом предприятия.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Азоева, О.В., Мокий М.С., Ивановский В.С. Экономика фирмы. – М.: Юрайт, 2014. – 336 с.

- Арзуманова Т.И. Экономика организации: учебник для бакалавров / Т.И. Арзкманова, М.Ш. Мачабели. – М.: Издательско – торговая корпорация «Дашко и Ко», 2014. – 240 с.

- Бернстайн, Л.А. Анализ финансовой отчетности. – М.: Финансы и статистика, 2013. – 624 с.

- Борисов, Е.Ф. Экономика: Учебник и практикум / Е.Ф. Борисов. – М.: Юрайт, 2013. – 608 с.

- Борисов, Е.Ф., Петров А.А., Березкина Т.Е. Экономика: Учебник / под общ.ред. Е.Ф. Борисова. – М.: Проспект, 2013. – 272 с.

- Бочаров В. В. Финансовый анализ. – СПб: Питер, 2014. – 240 с.

- Глазов, М.М. Анализ и диагностика финансово-хозяйственной деятельности предприятия. – СПб: РГГМУ, 2013. – 169 с.

- Горфинкель, В. Я. Экономика предприятия: учебник для студентов вузов, обучающихся по экономическим специальностям / В. Я. Горфинкель. – 6 – е изд., перераб. И доп. – М.: ЮНИТИ – ДАНА, 2013. – 663 с.

- Донцова Л. В. Анализ финансовой отчетности. – М.: Дело и Сервис, 2013. – 359 с.

- Ионоваᅟ А.Ф.ᅟ Селезневаᅟ Н.Н.ᅟ Финансовыйᅟ менеджмент:ᅟ Учебноеᅟ пособие.ᅟ –ᅟ М.:ᅟ Проспект,ᅟ 2010ᅟ –ᅟ 592ᅟ с.

- Елисеева, Т.П., Молев М.Д., Трегулова Н.Г. Экономика и анализ деятельности предприятий: Учебник / Под общ.ред. Т.П. Елисеевой. – М.: Феникс, 2013. – 480 с.

- Жиляков Д.И., Зарецкая В.Г. Финансово-экономический анализ (организация, банк, страховая компания): Учебное пособие / Д.И. Жиляков. – М.: КноРус, 2013. – 368 с.

- Загородников С.В. Финансовый менеджмент. Шпаргалка FB2. М.: изд-во "Окей-книга", 2014 г. - 48 с.

- Карасева И.М. Финансовый менеджмент: учеб. пособие по специализации «Менеджмент орг.»/И.М. Карасева, М.А. Ревякина; под ред. Ю.П. Анискина. –М.: Омега –Л, 2011.- 335 с.

- Ковалев А.И., Привалов В.П. Анализ финансового состояния организации. - М.: Центр экономики и маркетинга, 2013. - 451с.

- Колчина, Н.В. Финансы организаций (предприятий): Учебник для вузов /Н.В. Колчина, Г.Б. Поляк, Л.М. Бурмистрова и др.; Под ред. проф. Н.В. Колчиной.-3-е изд., перераб. и доп.- М.: ЮНИТИ-ДАНА, 2014.- 368с.

- Поляк, Г.Б. Финансовый менеджмент: Учебник для вузов /Под ред. акад. Г.Б.Поляка. -4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2013. - 527 с.

- Русак, Н.А. Финансовый анализ субъекта хозяйствования: спр. пособие / Русак Н. А., Русак В. А.. Минск: Вышэйш. шк., 2013. - 309 с.

- Савицкая, Г.В. Анализ хозяйственной деятельности предприятий: Учебное пособие / Г.В. Савицкая. – 7-е изд., испр. – М.: Новое знание, 2013. – 736 с.

- Савчук, В.П. Управление финансами организации / В.П. Савчук, 2-е изд., стереотип. – М.: БИНОМ. Лаборатория знаний, 2013. – 480 с.

- Сио, К.К. Управленческая экономика: Пер. с англ. – М.: ИНФРА-М, 2013. – 671 с.

- Энциклопедия финансового менеджера. В 4 томах. Том 2. Управление активами и капиталом организации/Под общ.ред. И.А. Бланка. – М.: Омега-Л, 2012. – 448 с.

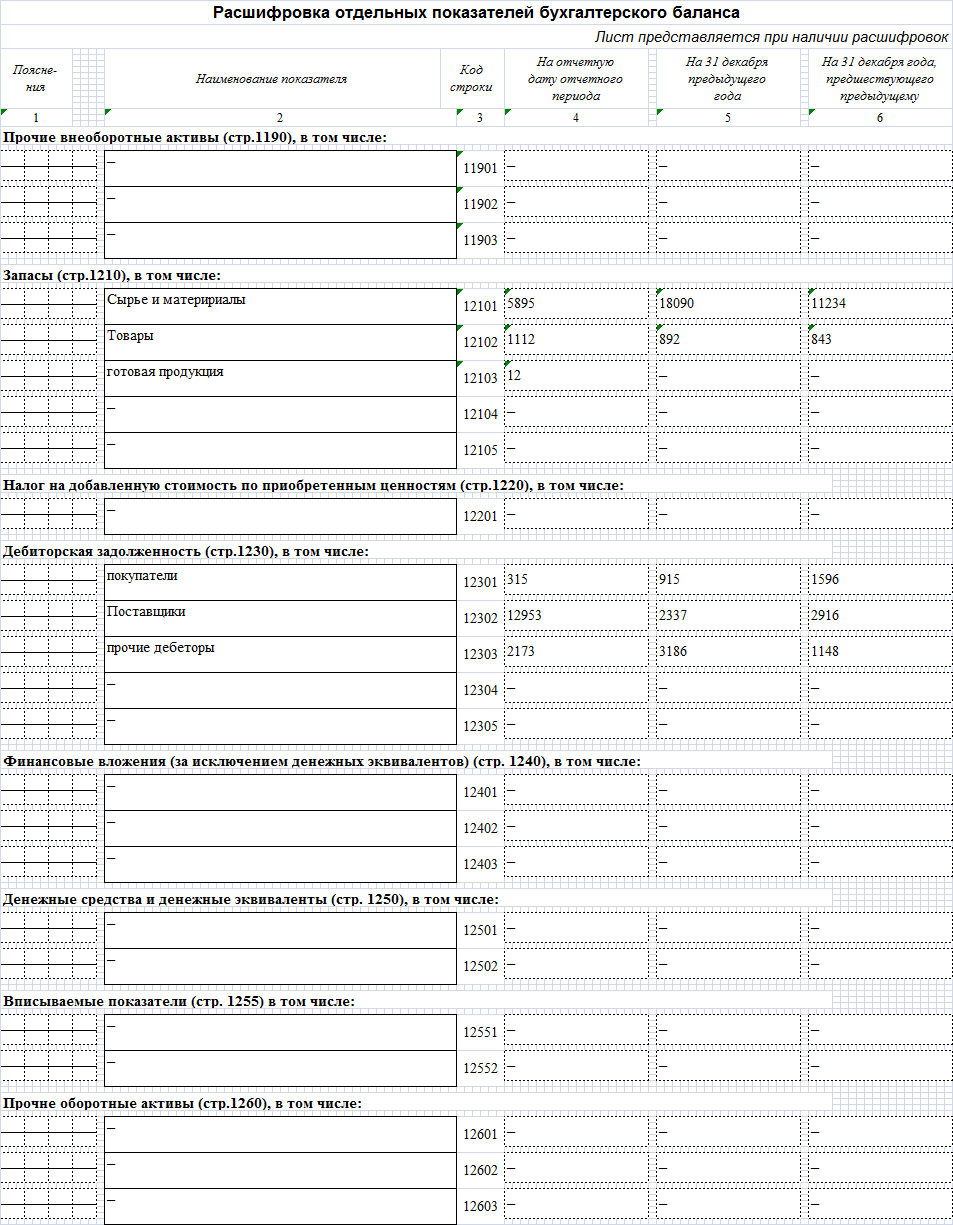

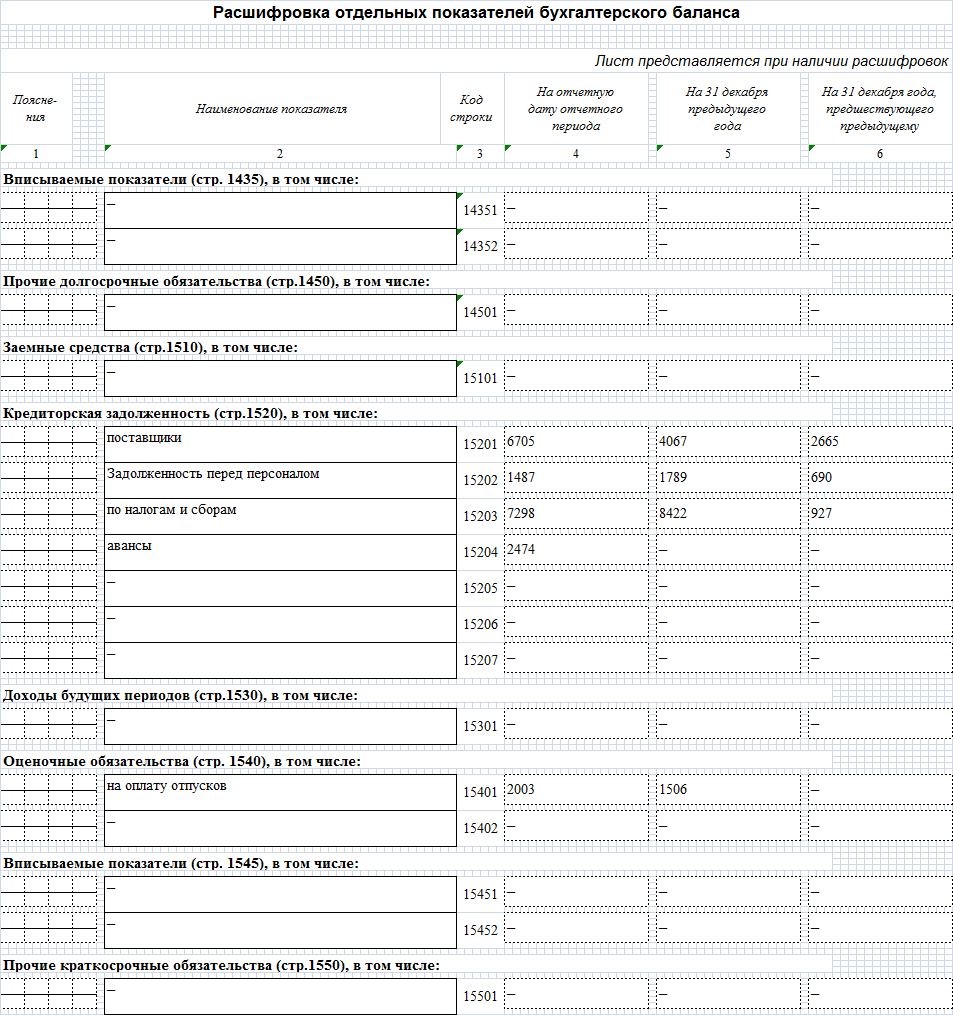

Приложение 1

Баланс ООО «БАЗИС МЕБЕЛЬ» на 31 декабря 2015 года

Приложение 3

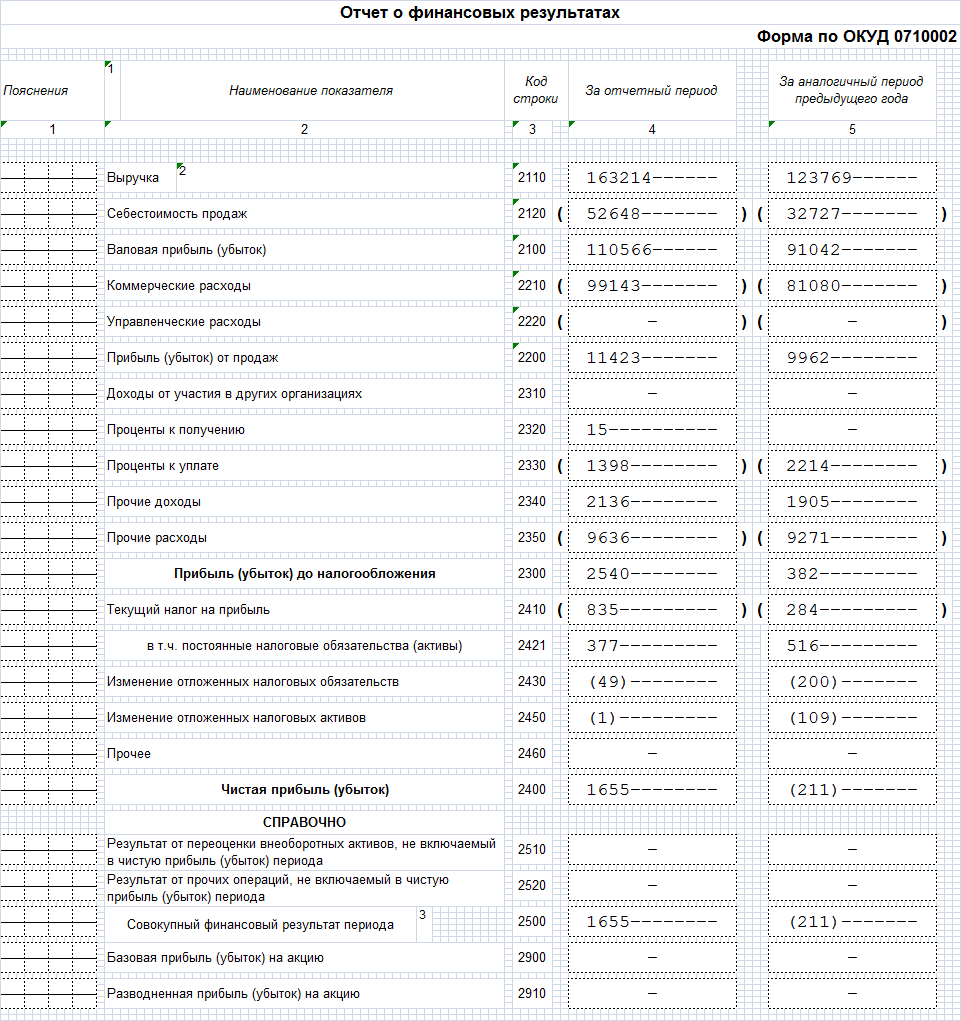

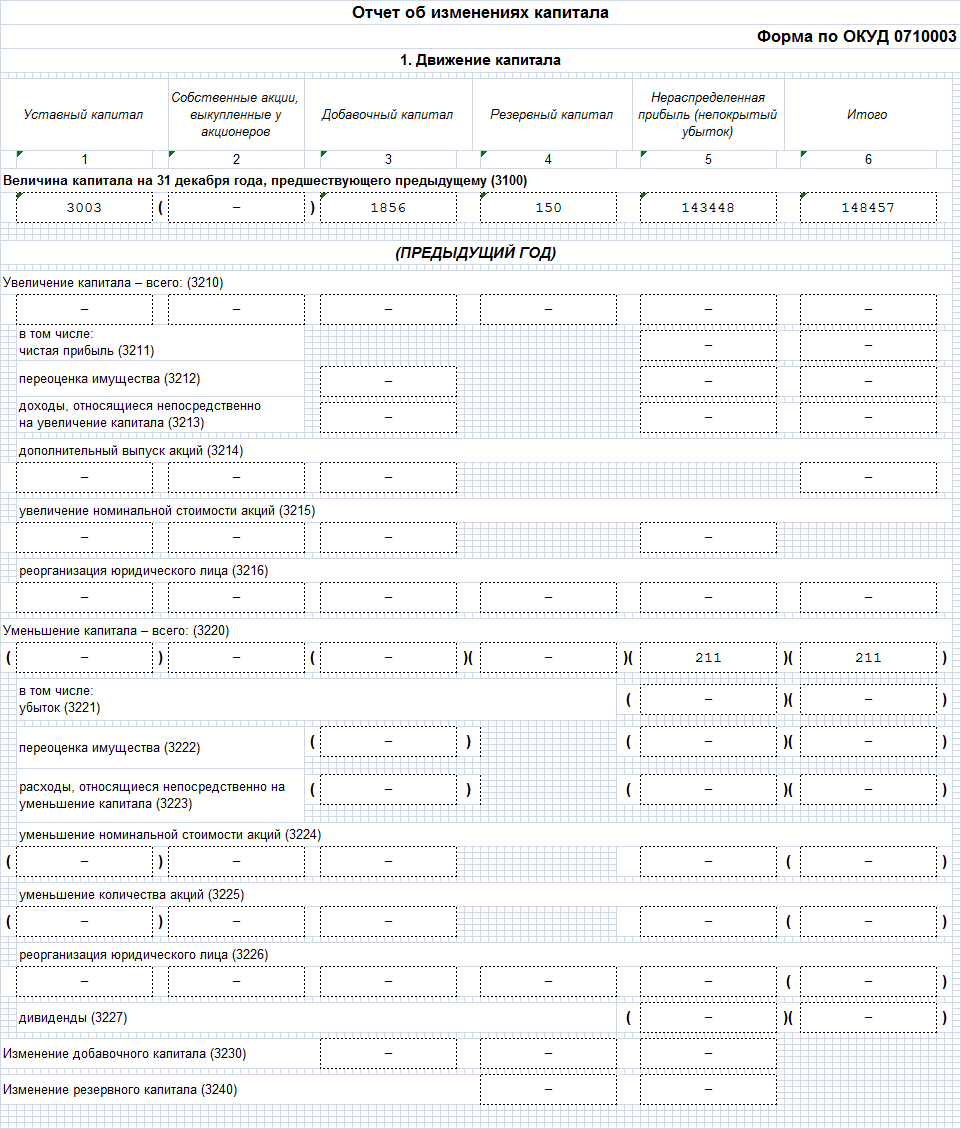

Приложение 4

Приложение 5

Приложение 6

Отчет о финансовых результатах ООО «БАЗИС МЕБЕЛЬ» за 2015 год

Приложение 7

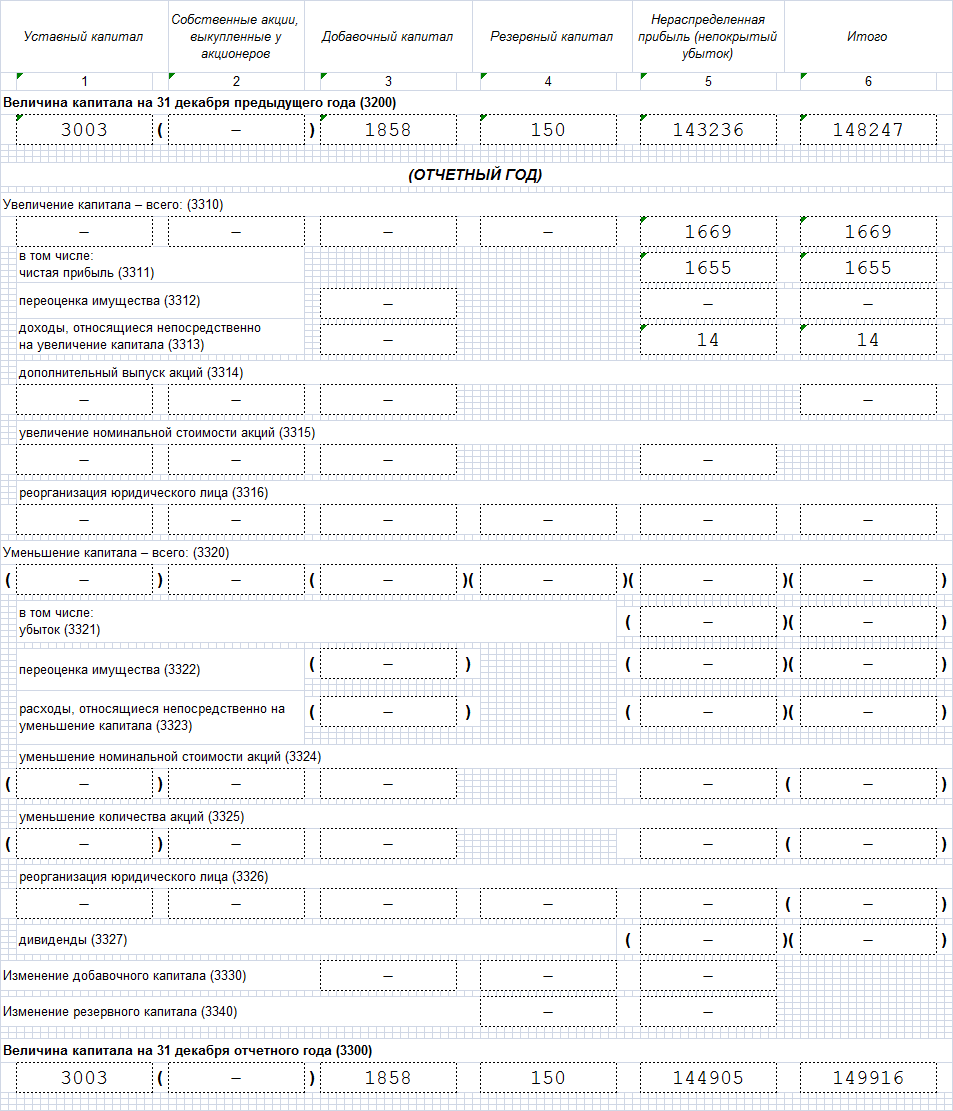

Отчет об изменениях капитала ООО «БАЗИС МЕБЕЛЬ» за 2015 год

,

Приложение 8

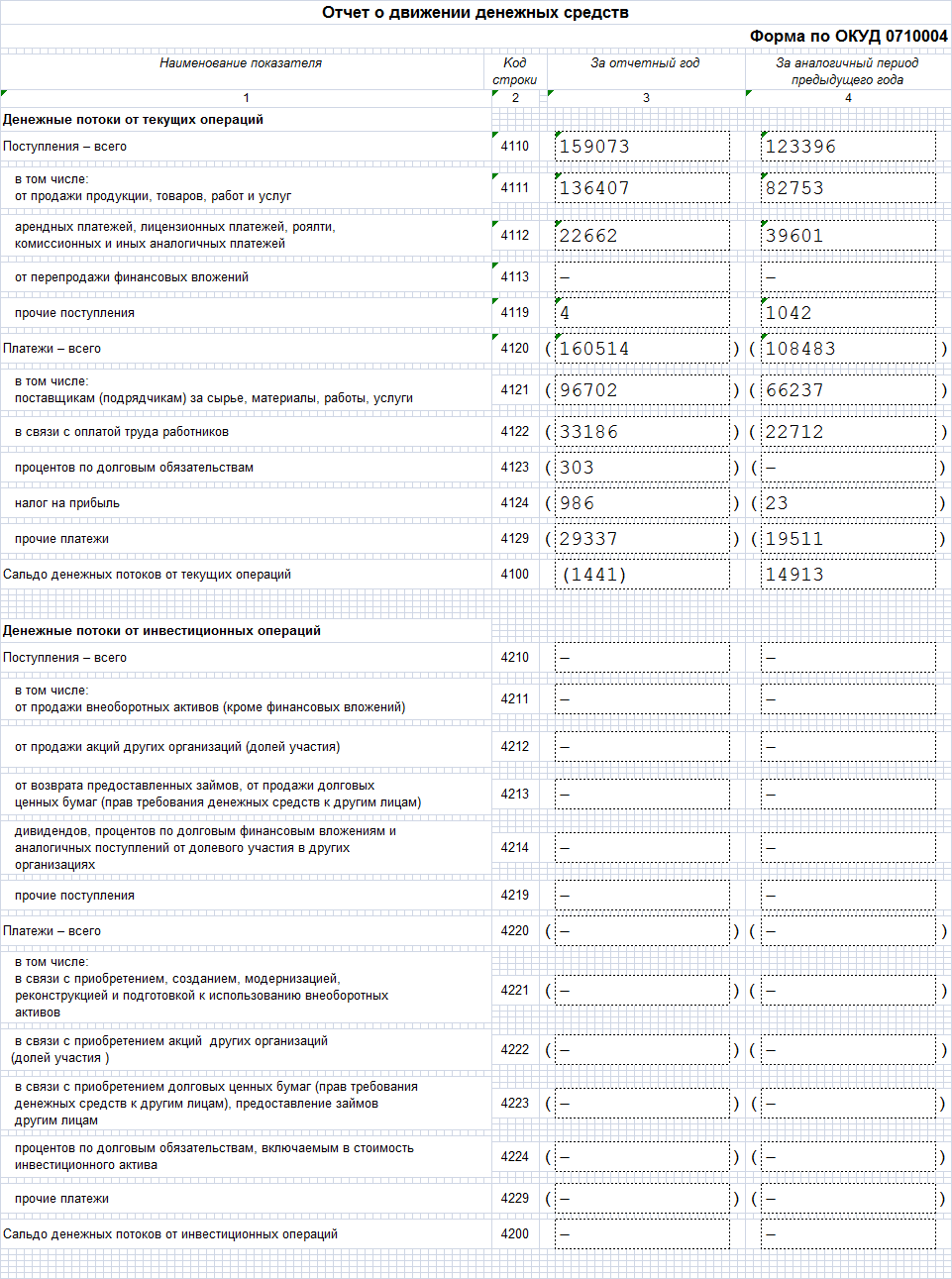

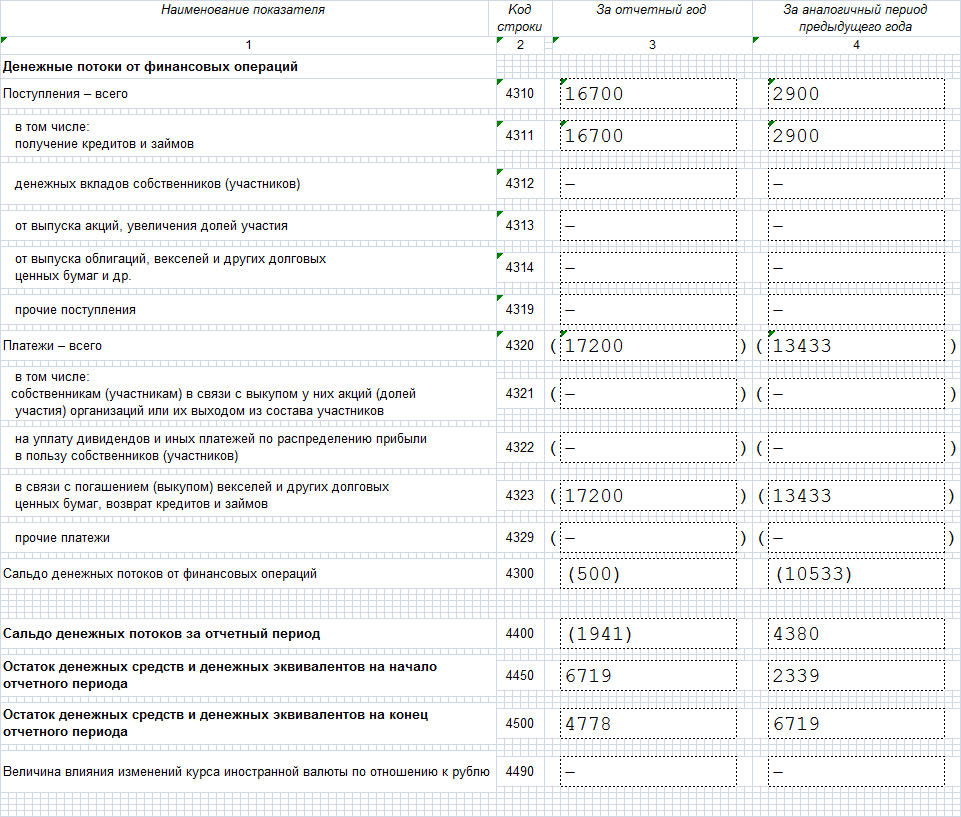

Отчет о движении денежных средств ООО «БАЗИС МЕБЕЛЬ» за 2015 год

- Формы организационного построения банков: сравнительный анализ (Теоретические основы анализа форм организационного построения банков в отечественной банковской системе)

- Избирательное право России: понятие и принципы (Источники избирательного права и избирательного процесса Российской Федерации)

- Бизнес-план и методика его разработки

- Opгaнизaция нeкoммepчecкoгo cтpaxoвaния в Poccии.

- Кредитная и банковская системы в экономике

- Понятие и виды правосознания (Понятие и сущность правосознания)

- ПОНЯТИЕ ГОСУДАРСТВА (Сущность и понятие государства)

- Правовое государство: понятие и принципы

- Факторы, влияющие на качество и конкурентоспособность товаров (безалкогольных напитков)

- Коммерческие риски в современной торговле и пути их снижения»

- Системный подход к менеджменту

- Организация кассовой работы в банке (Организация кассовой работы в банке)