Объекты налогообложения: учет, регистрация, контроль (Новый порядок обложения налогом на имущество движимых объектов)

Содержание:

Введение

Сущность налогов состоит в том, что это принудительный платеж, то есть имеет характер невозвратности и обязательности. Налог невозможен без объекта налогообложения. Ведь, если бы не существовало объекта налогообложения, то в таком случае, не существовало бы и самого налога, так как нечего было бы облагать.

Отсюда следует, что объект налогообложения – это то, что облагается тем или иным налогом. Объекты налогообложения неразрывно связаны с деятельностью государства в целом и общества в частности. Любая деятельность человека порождает объект налогообложения, а значит, и необходимость налогообложения данного объекта.

Взимание налогов с объектов налогообложения проводится только со строгим соблюдением налогового законодательства. Наличие тех или иных объектов налогообложения в государстве существенно оказывает влияние на формирование налоговой тактики государства в целом. Объекты налогообложения дают налоговому законодательству толчок в совершенствовании механизма взимания отдельных налогов, о пересмотре целесообразности тех или иных налоговых платежей.

Значимость темы курсовой работы определяется тем, что на сегодняшний день объекты налогообложения в значительной степени потеряли связь с налоговой политикой государства. Это вызвано высокими ставками налогов, которые породили желание субъектов налогообложения скрывать свои объекты налогообложения от уплаты налоговых платежей и сборов.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Объекты налогообложения: учет, регистрация, контроль».

Объектом курсового исследования являются объекты налогообложения.

Предметом курсового исследования это теоретические аспекты и практические применения налогового законодательства к объектам налогообложения.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны применения в налоговых целях объектов налогообложения.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретическую характеристику объектов налогообложения в налоговой системе государства. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть понятие объекта налогообложения;

- рассмотреть порядок учета и регистрации объектов налогообложения;

- изучить роль контроля в осуществлении уплаты налога с объектов налогообложения.

Во второй главе планируется рассмотреть и проанализировать практическое использование объектов налогообложения в налоговых целях. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть виды и причины налоговых правонарушений, связанных с объектами налогообложения;

- рассмотреть новый порядок обложения налогом на имущество движимых объектов;

- рассмотреть порядок регистрации налога на игорный бизнес;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Он дает широкое объяснение многим аспектам, которые были рассмотрены в данной работе. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт. Это свидетельствует об актуальности тезисов, которые были проанализированы в данной работе.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение», а также «Финансы и управление». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («теоретическая характеристика объектов налогообложения в налоговой системе государства», «Практическое использование объектов налогообложения в налоговых целях в РФ»), заключения, библиографии, приложений.

Глава 1. Теоретическая характеристика объектов налогообложения в налоговой системе государства

1.1. Общая характеристика системы налогообложения

Налоги – неотъемлемый элемент государствав условиях рыночных отношений. Знание налогового законодательства необходимо каждому бизнесмену, поскольку, занимаясь предпринимательской и коммерческой деятельностью, он должен четко знать, какие налоги платить, сколько и когда. Вместе с тем в России, проходящей сложный путь рыночных реформ, налоговая система находится в стадии становления. Существует множество разнообразных налогов и сборов, в исчислении которых порой нет ясности. Положение усугубляется отсутствием стабильности в налоговой сфере, когда одни налоги заменяются другими.

Функционирующая в настоящее время налоговая система введена с 1 января 1992 г. Законом «Об основах налоговой системы в Российской Федерации» (27 декабря 1991 г.). В настоящее время вместо этого Закона действует Налоговый кодекс РФ (НК РФ) – первая и вторая части.

Налоговый кодекс РФ (часть первая) определил систему налогов и сборов, взимаемых в бюджеты разных уровней, общие принципы налогообложения, права и обязанности налогоплательщиков, налоговых органов, а также формы, методы налогового контроля и ответственность за совершение налоговых правонарушений. НК РФ (часть вторая, раздел VIII) посвящен порядку исчисления и уплаты в бюджет НДС, акцизов, платежей с доходов физических лиц и единого социального налога.

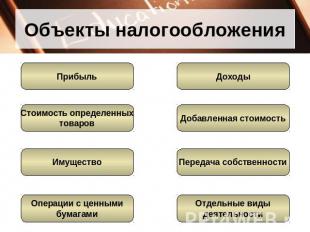

Объекты налогообложения и их состав регулируются Налоговым Кодексом Российской Федерации. Согласно данному главному налоговому документу страны, к объектам налогообложения можно отнести следующие элементы налоговой системы[1]:

- реализация товаров (работ, услуг);

- имущество;

- прибыль;

- доход;

- расход,

- или иное обстоятельство, которое имеет стоимостное, количественное и физическое выражение. Также еще это обстоятельство должно иметь такую характеристику, которая вызывает у налогоплательщика и у налоговых органов налоговые отношения[2].

Объект налогообложения имеет характер обязательного элемента, который выражает характеристику юридического факта, которое имеет какое-либо отношение к предмету налогообложения. Данный юридический факт подразумевает под собой действие, состояние и событие, в результате которого возникают налоговые отношения между объектами и субъектами налоговой системы государства[3].

Следует отметить, что под понятием юридический факт можно понимать различные события и действия, которые не обязательным образом связаны с правами собственности. Это может быть обыкновенное совершение товарооборота товаров и услуг, получение выручки от реализации, получение чистой прибыли и прочее.

Предмет налогообложения — это материальные и нематериальные блага, с наличием которых закон связывает возникновение налоговых обязательств. Различают следующие основные предметы налогообложения:

-доход (прибыль) на данный момент;

-имущество (земля, недвижимость, автомобили, накопленный доход и другое имущество);

-права на получение дохода (долговые обязательства в форме облигаций, векселей и т.п.).

Отличие объекта налогообложения от предмета налогообложения состоит в том, что именно предмет характеризует наличие реального события и действия, а объект характеризует, в свою очередь, события юридического мира. Предмет отражает физическое возникновение совершенного действия. Объект налогообложения связывает с данным действием возникновение налоговых отношений[4].

Ведь именно налоговые обязательства возникают к объекту налогообложению, а не к предмету. Возьмем, к примеру, транспортное средство. Само по себе оно не порождает никаких налоговых отношений и обязательств. То есть в данном случае является предметом налогообложения. Объектом налогообложения оно становится лишь тогда, когда изменяется право собственности на него[5].

Далее рассмотрим количественное выражение объекта налогообложения. Количественное выражение объекта налогообложения – это налоговая база. Она возникает тогда, когда к объекту налогообложения применяется налоговая ставка. То есть, налоговая база применяется лишь к той части объекта налогообложения, к которой применима и допустима налоговая ставка. В связи с этим следует обязательно отметить тот факт, что налоговая база может и не может совпадать с количественным объектом налогообложения. Не совпадает она, например, в налоге на прибыль, НДС, налоге на доходы физического лица и прочее. Например, в налоге на доход физических лиц налоговая база отличается от количественного выражения объекта налогообложения на сумму допустимых и применяемых вычетов в соответствии с законодательством.

Таким образом, было рассмотрено понятие объекта налогообложения и определены его основные особенности.

1.2. Регистрация основных средств и порядок учета доходов и расходов

Неотъемлемой частью хозяйственной деятельности любой организации являются операции по приобретению и (или) реализации объектов основных средств (ОС), права собственности на которые подлежат государственной регистрации. В связи с этим на практике нередко возникает вопрос, как определить момент начала и прекращения начисления амортизации при приобретении и реализации объектов ОС, а также вопрос о порядке налогового и бухгалтерского учета доходов и расходов по таким операциям. Рассмотрим подходы к решению указанных вопросов.

Момент включения объекта недвижимости в состав амортизируемого имущества[6].

В соответствии с п. 1 ст. 256 Налогового кодекса РФ амортизируемым признается имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено главой 25 НК РФ), используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000 руб[7].

Согласно п. 4 ст. 259 НК РФ начисление амортизации по объектам амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию.

Основные средства, права на которые подлежат государственной регистрации, включаются в состав соответствующей амортизационной группы с момента документально подтвержденного факта подачи документов на регистрацию указанных прав (п. 11 ст. 258 НК РФ).

Пунктом 1 ст. 131 Гражданского кодекса РФ установлено, что право собственности и другие вещные права на недвижимые вещи, ограничения этих прав, их возникновение, переход и прекращение подлежат государственной регистрации в едином государственном реестре органами, осуществляющими государственную регистрацию прав на недвижимость и сделок с ней. В соответствии с п. 6 ст. 16 Закона о регистрации прав на недвижимое имущество1 заявителю выдается расписка в получении документов на государственную регистрацию прав с их перечнем, а также с указанием даты и времени их представления с точностью до минуты. Данная расписка может служить документом, подтверждающим факт подачи документов на регистрацию права на объект недвижимости[8].

Из приведенных норм следует, что в целях исчисления налога на прибыль объект недвижимости включается в состав амортизируемого имущества при соблюдении совокупности следующих условий:

получение расписки, подтверждающей факт подачи документов на регистрацию права собственности налогоплательщика на объект недвижимости;

Ввод объекта недвижимости в эксплуатацию.

Аналогичного мнения придерживаются и контролирующие органы. В частности, Минфин России в письме от 4 марта 2011 г. № 03–03–06/1/116 пришел к выводу, что «основными условиями включения имущества в амортизационные группы являются наличие у налогоплательщика права собственности на объект имущества и его фактическое использование для производства и реализации товаров (выполнения работ, оказания услуг), а также для управления организацией»[9].

Таким образом, при приобретении объект недвижимости подлежит включению в состав амортизируемого имущества с момента получения налогоплательщиком-покупателем расписки, подтверждающей факт подачи им документов на государственную регистрацию права собственности на такой объект, и документального подтверждения ввода этого имущества в эксплуатацию.

Амортизация по объекту недвижимости, включенному в соответствующую амортизационную группу, подлежит начислению с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию, но не ранее месяца, в котором получено документальное подтверждение факта подачи документов на государственную регистрацию прав на объект.

Если оба условия выполняются в одном месяце, то амортизация начисляется с 1-го числа месяца, следующего за месяцем, в котором недвижимое имущество было введено в эксплуатацию и документально подтвержден факт подачи документов на регистрацию прав на него.

Если недвижимое имущество введено в эксплуатацию в более позднем месяце, чем месяц, в котором документально подтвержден факт подачи документов на регистрацию прав на такое имущество, то амортизация начисляется с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию.

Если недвижимое имущество введено в эксплуатацию в более раннем месяце, чем месяц, в котором документально подтвержден факт подачи документов на регистрацию прав на него, то амортизация начисляется с 1-го числа месяца, в котором документально подтвержден факт подачи документов на регистрацию прав на данное имущество[10].

Подтверждение правомерности изложенного подхода можно найти в разъяснениях контролирующих органов. В частности, Минфин России в письме от 29 июля 2010 г. № 03–03–06/1/492, проанализировав положения п. 1 ст. 256, п. 4 ст. 259 и п. 11 ст. 258 НК РФ в совокупности, пришел к выводу, что по объектам ОС, права на которые подлежат государственной регистрации, начисление амортизации начинается с момента документального подтверждения факта подачи документов на регистрацию прав при соблюдении иных условий, установленных НК РФ.

В письме от 7 декабря 2009 г. № 03–03–06/2/231 Минфин России также указал, что налогоплательщик может начать начислять амортизацию по жилым и нежилым помещениям с момента документального подтверждения факта подачи документов на регистрацию права собственности на указанные помещения, но не раньше, чем станет использовать эти помещения для извлечения дохода.

При этом следует обратить внимание, что согласно позиции Минфина России, изложенной в более поздних письмах (от 14 февраля 2011 г. № 03–03–06/1/96 и от 20 сентября 2010 г. № 03–03–06/1/598), амортизация ОС, права на которые подлежат государственной регистрации, начинается с 1-го числа месяца, следующего за месяцем, в котором эти объекты были введены в эксплуатацию, но не ранее 1-го числа месяца, следующего за месяцем, в котором получено документальное подтверждение факта подачи документов на государственную регистрацию прав[11].

Однако, как было установлено ранее, данная позиция не соответствует требованиям НК РФ.

Момент исключения объекта недвижимости из состава амортизируемого имущества[12]. Как уже отмечалось, имущество включается в состав амортизируемого с момента соблюдения установленных налоговым законодательством условий, а именно документального подтверждения факта подачи документов на регистрацию права собственности на объект и ввода такого объекта в эксплуатацию. Следовательно, исключению из состава амортизируемого имущества объект подлежит в тот момент, когда хотя бы одно из условий будет нарушено. Каких-либо дополнительных требований к порядку выбытия имущества из состава амортизируемого налоговым законодательством не предусмотрено.

Реализация имущества влечет за собой его выбытие из состава амортизируемого имущества налогоплательщика-продавца, для чего, по нашему мнению, достаточно наличия подписанного акта приема-передачи такого имущества. Дожидаться государственной регистрации сделки купли-продажи этого имущества не следует.

Дело в том, что акт приема-передачи имущества фактически является документальным подтверждением того, что соответствующий объект недвижимости выбыл из владения и пользования налогоплательщика-продавца и, следовательно, более не используется им для извлечения прибыли. Момент государственной регистрации перехода права собственности на реализуемый объект от продавца к покупателю в этом случае значения не имеет. А значит, при реализации объект подлежит исключению из состава амортизируемого имущества с даты подписания акта приема-передачи такого объекта.

Момент прекращения начисления амортизации по объекту, выбывшему из состава амортизируемого имущества налогоплательщика, зависит от применяемого метода начисления амортизации. В рамках настоящей статьи за основу возьмем линейный метод начисления амортизации как наиболее широко применяемый на практике[13].

В соответствии с п. 5 ст. 2591 НК РФ, устанавливающим порядок расчета сумм амортизации при применении линейного метода, начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости объекта амортизируемого имущества либо когда данный объект выбыл из состава амортизируемого имущества налогоплательщика по любым основаниям.

В налоговом учете налогоплательщика-продавца начисление амортизации по реализованному объекту недвижимости прекращается с 1-го числа месяца, следующего за месяцем, в котором объект был передан покупателю по акту приема-передачи. К такому выводу пришел Минфин России в письме от 7 февраля 2011 г. № 03–03–06/2/27[14].

На основании того, что финансовое ведомство исходило из положений п. 5 ст. 2591 НК РФ, можно заключить: подписание акта приема-передачи реализуемого объекта недвижимости квалифицируется финансовыми органами в качестве достаточного основания выбытия такого объекта из состава амортизируемого имущества в связи с тем, что передача объекта во владение и пользование покупателя фактически исключает возможность его дальнейшего использования продавцом в деятельности, направленной на извлечение прибыли.

Момент признания доходов и расходов от реализации объекта недвижимости

Налоговый учет

Доходы. Порядок признания доходов от реализации при методе начисления установлен ст. 271 НК РФ. Согласно п. 3 указанной статьи датой получения дохода от реализации признается дата реализации товаров, определяемой в соответствии с п. 1 ст. 39 НК РФ, независимо от фактического поступления денежных средств (иного имущества, работ, услуг, имущественных прав) в их оплату[15].

В соответствии с п. 1 ст. 39 НК РФ реализацией товаров (работ, услуг) признается переход на возмездной (или безвозмездной) основе права собственности на такие товары (работы, услуги).

В силу п. 1 ст. 551 ГК РФ переход к покупателю права собственности на недвижимое имущество по договору продажи недвижимости подлежит государственной регистрации. Пунктом 2 ст. 223 ГК РФ также установлено, что если отчуждение имущества подлежит государственной регистрации, право собственности у приобретателя возникает с момента такой регистрации. При этом в соответствии с п. 1 ст. 556 ГК РФ передача недвижимости продавцом и принятие ее покупателем осуществляется на основании передаточного акта или иного документа о передаче, подписанного сторонами[16].

Различные подходы к применению приведенных норм на практике привели к тому, что на сегодня сложилось три позиции относительно определения даты признания доходов от реализации недвижимого имущества.

Когда предприниматель начинает осуществлять свою предпринимательскую и хозяйственную деятельность, то он сталкивается с вопросом о том, какую систему налогообложения своих объектов налогообложения выбрать. Каждый предприниматель ищет наиболее оптимальный вариант, чтобы не обременять себя слишком большой налоговой нагрузкой[17].

Больше всего проблем возникает тогда, когда предприниматели выбирают традиционную систему обложения объектов налогообложения. Так показывает практика. Поэтому, рассмотрим, какие трудности и особенности регистрации и учета объектов налогообложения при данной системе.

Очень важно любому предпринимателю определить налогооблагаемую базу (доход), так как с этих сумм исчисляются налог на доходы физических лиц (НДФЛ) и единый социальный налог (ЕСН). Налогооблагаемая база определяется как разница между валовым доходом, полученным за конкретный отчетный период, и суммой затрат, понесенных предпринимателем за этот же период, непосредственно связанных с получением прибыли.

Известно, что прибыль – это количество финансовых ресурсов, которые остаются в результате осуществления операционной деятельности предпринимателя за вычетом всех полученных затрат и расходов, в том числе и обязательств по налогам и сборам в бюджет. Известно, что предприниматель берет на себя риск, с которым он сталкивается в управлении своим бизнесом. В таком случае состав затрат и их понятие приобретает особую значимость и актуальность для предпринимателей любого уровня деятельности.

Немало вопросов, связанных с расходной частью, возникает, когда коммерческая деятельность осуществляется по нескольким направлениям, например, оптовая торговля и розница, переработка продуктов питания и общепит, и т. д., и для извлечения доходов используются одни и те же производственные площади, основные средства.

Поэтому рассмотрим в дальнейшем состав затрат предприятия, которые предприятие осуществляет в ходе осуществления своей предпринимательской и операционной деятельности.

1) материальные расходы;

2) расходы на оплату труда;

3) амортизационные отчисления;

4) прочие расходы[18].

Материальные затраты включают в себя затраты на приобретение сырья, материалов и комплектующих изделий, необходимых для осуществления производственного процесса. Сюда входят детали для сборных конструкций, если речь идет о производстве непродовольственных товаров, ингредиенты для производства пищевых товаров и прочие. К материальным затратам также относят затраты на энергетические ресурсы, которые были потрачены именно для осуществления производственного процесса. При этом следует учитывать, что сумма НДС по приобретенным для осуществления предпринимательской деятельности материальным ценностям входит в стоимость понесенных затрат.

К материальным затратам также следует отнести транспортные расходы, которые относятся на себестоимость производимой продукции.

Расходы на оплату труда включают в себя заработную плату производственным рабочим, то есть тем, которые участвовали в непосредственном создании производственной продукции. Также, если в индивидуальных трудовых договорах учтены различные выплаты для работников, то они также относятся на себестоимость производимой продукции.

Следующим видом затрат является амортизация основных средств. В этом случае для определения первоначальной стоимости объекта учитываются все фактически понесенные затраты, связанные с приобретением, обслуживанием, монтажом, пусконаладочными работами, за исключением сумм налогов, учитываемых в составе расходов в соответствии с налоговым законодательством[19].

Налоговые органы считают, что необходимо исключать из состава расходов в целях налогообложения затраты на оплату труда бухгалтеру, который ведет учет данного предприятия. В связи с этим возникает множество споров. Налоговые органы оперируют тем, что предприниматель самостоятельно должен вести бухгалтерскую отчетность и бухгалтерский учет своего предприятия. А пользуется он услугами бухгалтера лишь по причине своей некомпетентности.

Суды данную ситуацию могут разрешить как в сторону налогового органа, так и в сторону налогоплательщика, о чем свидетельствует немало примеров подобного разногласия.

Следует отметить, что порядок учета объектов налогообложения всегда должен предполагать наличие правильно оформленной и грамотно составленной первичной документации. В первую очередь, первичные документы должны содержать следующую информацию:

- название документа;

- дату операции;

- вид хозяйственной операции;

- полное наименование юридического лица;

- стоимость хозяйственной операции (в денежном или натуральном исчислении);

- подписи должностных лиц[20].

Таким образом, следует отметить тот факт, что был рассмотрен порядок учета и регистрации объектов налогообложения. Между налоговыми органами и налогоплательщиками возникают множество споров и разногласий по поводу особенностей ведения учета объектов налогообложения, которые разрешаются только в судебных органов.

1.3 Роль контроля в осуществлении уплаты налога с объектов налогообложения

Налоговый контроль как одна из функций государственного управления представляет собой систему наблюдения за финансово-хозяйственной деятельностью налогоплательщиков с целью ее оптимизации для качественного исполнения законодательства о налогах и сборах.

Объект налогового контроля можно определить как разновидность денежных отношений публичного характера, возникающих в процессе взимания налогов и сборов и привлечения нарушителей налогового законодательства к ответственности. Что же касается отношений по введению налогов и сборов, обжалованию актов налоговых органов, действий (бездействия) их должностных лиц, то они являются объектом судебного контроля или прокурорского надзора.

Предметом налогового контроля, в первую очередь, является своевременность и полнота исполнения налогоплательщиками своих налоговых обязанностей по отношению к государству или муниципальному образованию. Однако, при этом следует также учитывать, что наряду с уплатой налогов, к числу основных обязанностей налогоплательщиков-организаций, в соответствии со ст. 23 Налогового Кодекса Российской Федерации, относится также ведение в установленном порядке учета своих доходов (расходов) и объектов налогообложения и представление налоговым органам и их должностным лицам документов, необходимых для начисления и уплаты налогов. С учетом этого законность составления первичных учетных документов, регистров бухгалтерского (налогового) учета и отчетности, а также достоверность и полнота содержащейся в них информации об объектах налогообложения также составляет предмет налогового контроля[21].

Главной целью налогового контроля является создание совершенной системы налогообложения и достижение такого уровня исполнительности (налоговой дисциплины) среди налогоплательщиков, налоговых агентов и иных лиц, при которых исключается нарушение налогового законодательства или их число незначительно. Наряду с основной целью налогового контроля выделяются также цели отдельных его направлений. Так, целью контроля за расходами физических лиц является установление соответствия осуществляемых ими крупных расходов получаемым доходам, а контроля за соблюдением правил использования контрольно-кассовых машин – обеспечение полноты учета выручки денежных средств в организациях.

Налоговая проверка объектов налогообложения может осуществляться различными способами. Речь идет о сплошном и выборочном методе. Сплошной метод более детальный, но и более продолжительный по времени.

Налоговая проверка объектов налогообложения включает в себя следующие мероприятия:

- анализируются операционная и финансово-хозяйственная деятельность налогоплательщика. Для анализа берется информация, которая имеет значение для того, чтобы сформировать выводы о том, насколько правильно были перечислены суммы налога с объектов налогообложения в государственный бюджет.

- выявляются различные недочеты и ошибки в содержании документов, которые подлежат анализу.

- выявляется факт нарушения порядка организации и ведения бухгалтерского учета, а также анализируются влияние различных нарушений в формировании налоговой базы.

- могут быть установлены различные нарушения в части занижения налоговой базы, а также могут быть выявлены другие правонарушения в части налогового законодательства[22].

- по итогам проверки формируется база доказательств по поводу выявленных правонарушениям. Все доказательства должны быть документально подтверждены. Должна быть сформирована законодательная база, чтобы у налоговых органов была возможность предъявить требования к налогоплательщику по доначислении сумм.

Проверка документов, подтверждающих осуществление хозяйственной операции, включает формальную (наличие реквизитов), арифметическую и правовую проверки.

Проверяя правильность определения налоговой базы, налоговые органы принимают во внимание основные положения учетной политики, которые влияют на расчет налога на имущество.

Особое внимание контролирующие органы уделяют расчету амортизации на основные средства. Министерство финансов устанавливает четыре способами расчета бухгалтерской амортизации:

-линейный;

-уменьшаемого остатка;

-списания амортизации по сумме чисел лет срока полезного использования;

-списания стоимости пропорционально объему продукции (работ).

Может возникнуть такая ситуация, когда в результате осуществления налоговой проверки осуществляется изъятие документов, которые могут послужить доказательной базой. Также может возникнуть ситуация, когда у налоговых органов возникают подозрения в части того, что проверяемый субъект хозяйствования может сжечь, уничтожить или испортить требуемый документ. Тогда налоговыми органами проводится изъятие документации[23].

При проведении выездной налоговой проверки возможны также осмотр территорий и помещений, которые используются для осуществления предпринимательской деятельности и получения дохода, и инвентаризация имущества налогоплательщика с целью проверки достоверности данных, содержащихся в документах налогоплательщика, выяснения иных обстоятельств, имеющих значение для проверки.

Таким образом, в данной главе были рассмотрены основные теоретические характеристики объектов налогообложения и были сделаны соответствующие выводы:

- Объект налогообложения имеет характер обязательного элемента, который выражает характеристику юридического факта, которое имеет какое-либо отношение к предмету налогообложения. Данный юридический факт подразумевает под собой действие, состояние и событие, в результате которого возникают налоговые отношения между объектами и субъектами налоговой системы государства.

- В части учета объектов налоговых отношений могут возникать различные споры по поводу учета тех или иных расходов, которые завышают или занижают налоговую базу. Такие разногласия часто рассматриваются в судебных инстанциях.

- Для осуществления контроля объектов налогообложения налоговыми органами проводятся налоговые проверки, которые преследуют цель обеспечения предоставления достоверной информации об объектах налогообложения.

Глава 2. Практическое использование объектов налогообложения в налоговых целях в РФ

2.1. Виды и причины налоговых правонарушений, связанных с объектами налогообложения

Понятие и виды ответственности за совершение налогового правонарушения

Налогоплательщик несет ответственность в соответствии с законодательством за невыполнение или ненадлежащее выполнение возложенных на него обязанностей (п. 4 ст. 23 НК РФ). Ответственность за нарушения законодательства о налогах и сборах обладает всеми признаками юридической ответственности.

В первую очередь она связана с государственным принуждением, которое выступает её содержанием. Такое принуждение от имени государства осуществляют органы налогового администрирования и органы внутренних дел.

Ответственность за нарушение законодательства о налогах и сборах характеризуется также определёнными лишениями, которые обязан претерпеть виновный. Это является её объективным свойством . Такие лишения заключаются в применении к нарушителю законодательства о налогах и сборах соответствующих санкций, которые и являются мерой ответственности .

В соответствии со способом, каким они служат охране правопорядка, санкции подразделяются на правовосстановительные и штрафные (карательные). Санкции за нарушение законодательства о налогах и сборах, которые заключаются во взыскании пени за просрочку уплаты налогов, являются правовосстановительными , а те санкции, которые предполагают взыскание штрафов - штрафными (карательными) . За нарушения законодательства о налогах и сборах, содержащие признаки налоговых преступлений, наряду со штрафами, предусматриваются и другие более строгие наказания вплоть до лишения свободы.

Кроме того, такая ответственность наступает только за совершенное нарушение законодательства о налогах и сборах, которое выступает в качестве её основания. Ими могут являться[24]:

- налоговые правонарушения;

- нарушения законодательства о налогах и сборах, содержащие признаки административных правонарушений (налоговые проступки);

- преступления, связанные с нарушением законодательства о налогах и сборах (налоговые преступления).

К существенным признакам ответственности за нарушение законодательства о налогах и сборах относится и процессуальная форма её реализации. Это означает, что привлечение к ответственности осуществляется в строгом соответствии с процедурами, предусмотренными законодательством. В зависимости от основания ответственности это могут быть процедуры, предусмотренные:

- законодательством о налогах и сборах (производство по делам о налоговых правонарушениях);

- законодательством об административных правонарушениях (производство по делам об административных правонарушениях);

- уголовно-процессуальным законодательством (производство предварительного расследования)[25].

С учетом изложенного, ответственность за нарушения законодательства о налогах и сборах можно определить как обязанность лица, нарушившего законодательство о налогах и сборах, претерпеть лишения имущественного или личного характера в результате применения к нему государством, в лице соответствующих органов налоговых и иных санкций.

В зависимости от того, какое нарушение законодательства о налогах и сборах лежит в основании анализируемой ответственности, она может относиться на счёт финансовой, административной или уголовной ответственности. Лица, виновные в совершении налоговых правонарушений, привлекаются к налоговой ответственности, которая в данном случае является разновидностью финансовой ответственности.

Налоговая ответственность - применение органами налогового администрирования налоговых санкций в отношении лица, совершившего налоговое правонарушение, в соответствии с порядком предусмотренным законодательством о налогах и сборах.

В свою очередь налоговая ответственность включает в себя:

- ответственность за совершение собственно налоговых правонарушений, т. е. совершенных лицами, являющимися налогоплательщиками, плательщиками сборов или налоговыми агентами;

- ответственность за нарушения законодательства о налогах и сборах, совершенных лицами, не являющимися налогоплательщиками, плательщиками сборов или налоговыми агентами;

- ответственность за нарушения банками обязанностей, предусмотренных законодательством о налогах и сборах.

Несовпадение налоговой, административной и уголовной ответственности за нарушения законодательства о налогах и сборах дополнительно указывает, что привлечение организации к ответственности за совершение налогового правонарушения не освобождает её должностных лиц при наличии соответствующих оснований от административной, уголовной или иной ответственности (п. 4 ст. 108 НК РФ)[26].

Административная ответственность применяется в отношении лиц, виновных в совершении нарушений законодательства о налогах и сборах, содержащих признаки административных правонарушений. Следует отметить, что законодательство об административных правонарушениях не предусматривает применение право восстановительных санкций в отношении нарушителей законодательства о налогах и сборах, поэтому к ним могут применяться только карательные санкции в виде штрафов.

Уголовная ответственность наступает в тех случаях, когда совершенное физическим лицом нарушение законодательства о налогах и сборах, характеризуется повышенной общественной опасностью и подпадает под признаки налогового преступления. В качестве карательных санкций уголовным законодательством предусматриваются такие меры ответственности, как обязательные работы, лишение права занимать определённые должности или заниматься определённой деятельностью, лишение свободы.

2.2. Новый порядок обложения налогом на имущество движимых объектов

Новый порядок обложения налогом на имущество движимых объектов представляет собой значительный интерес со стороны широкой публики налогоплательщиков. Поэтому данный вопрос нашел широкое распространение в периодическом издании Новая бухгалтерия.

По общему правилу, объектом налогообложения по налогу на имущество является движимое и недвижимое имущество, которое учитывается на балансе в составе основных средств согласно бухгалтерским стандартам с учетом установленных особенностей.

В 2016 году особый порядок налогообложения предусмотрен для следующих категорий имущества предприятия[27]:

- для имущества, которое было передано в доверительное управление.

- для имущества, которое было передано концессионеру.

- для других отдельных видов имущества[28].

Перечень имущества, не признаваемого объектом налогообложения, приведен в п. 4 ст. 374 НК РФ.

С 1 января 2013 года из налогооблагаемой базы по налогу на имущество исключались те объекты недвижимого имущества, которые приняты на учет, как основные средства в период с 1 января 2013 года. Данное правило существовало до 1 января 2015 года.

Налоговые льготы по налогу на имущество установлены ст. 381 НК РФ[29]. Льготы установлены как в отношении отдельных категорий налогоплательщиков, так и в отношении определенного имущества. С 1 января 2015 г. расширен перечень льгот в отношении движимого имущества, освобождаемого от налогообложения.

С 2015 года под налоговую льготу попадает движимое имущество, которое принято на учет с 1 января 2013 года в качестве состава основных средств.

Налоговые льготы в отношении движимого имущества могут иметь различную трактовку.

Например, если основные средства получены в результате ликвидации и реорганизации предприятия, то они являются объектом обложения налога на имущество на общих основаниях. Причиной введения на законодательном уровне данного ограничения явились факты злоупотребления налогоплательщиками освобождением. Так, на практике имело место перераспределение имущества внутри группы взаимозависимых лиц, а также путем реорганизации, ликвидации организации[30].

Среди интересных моментов в новом порядке обложения налогом на имущество можно выделить спорные вопросы в отношении принадлежности объектов к движимому и недвижимому имуществу. Интересен тот факт, что в налоговом законодательстве само по себе понятие движимого имущества отсутствует. Поэтому в данном случае необходимо исходить от обратного. К недвижимому имуществу относят землю, здания, недра, воздушные и морские суда. Поэтому к движимому имуществу вещи, которые не относят к недвижимому имуществу[31].

Основные спорные моменты возникают в части движимого имущества. Часто возникает такая ситуация, когда движимые объекты включаются в состав имущества и зарегистрированы уже, как сложная вещь. Например, здание имеет в своей структуре неразрывные части: канализация, электроснабжение, лифты и прочие коммуникации. Сами по себе данные объекты не являются недвижимыми объектами и не могут самостоятельно существовать в разрыве конкретно от данного здания. Тогда спорный вопрос возникает в том, можно ли не облагать налогом данные элементы здания и учесть их отдельным инвентарным номером.

Правила отнесения объектов имущества к движимому и недвижимому имуществу определены в отдельных положениях Федерального закона от 30.12.2009 № 384-ФЗ «Технический регламент о безопасности зданий и сооружений»[32]. При рассмотрении споров относительно учета сложных объектов в качестве единого инвентарного объекта именно к этому документу апеллируют арбитражные суды.

Так вот, согласно данному документу коммуникации внутри зданий входят в объект недвижимого имущества, так как они не могут существовать в разрыве от здания. Речь идет о системе отопления, о канализационных трубах, об электрических сетях и прочее.

Рассмотрим пример. Предприятие ООО «АВТОМИР» располагает на балансе своего предприятия несколько объектов движимого имущества. По каждому объекту начислена своя остаточная стоимость. В таком случае алгоритм расчета авансовых платежей будет иметь следующий вид:

1) в первую очередь необходимо определить остаточную стоимость имущества, которое не подлежит налогообложению. Это имущество I—II амортизационной группы: 50 000 руб. + 40 000 руб. + 30 000 руб. + 20 000 руб. = 340 000 руб.; [33]

2) далее необходимо определить среднюю остаточную стоимость имущества, которое попадает под различные налоговые льготы. Это имущество III—Х амортизационной группы, принятое на баланс после 01.01.2013: (12 000000 руб. + 11 650 000 руб. + 11 300 000 руб. + 10 950 000 руб.): 4 = 11 475 000 руб.;

3) Далее необходимо определить среднюю остаточную стоимость имущества, которое подлежит процессу налогообложения.

Это имущество III—Х амортизационной группы, принятое на баланс до 01.01.2013: (450 000 руб. + 400 000 руб. + 350 000 руб. + 300 000 руб.) : 4 = = 375 000 руб.;

4) В итоге необходимо определить конечную сумму авансового платежа по налогу на имущество за I квартал 2015 г: 375 000 руб. х 2,2% : 4 = 2063 руб.[34]

Таким образом, в данном разделе был изучен новый порядок налогообложения такого объекта налогообложения, как движимое имущество.

2.3 Обстоятельства, смягчающие и отягчающие ответственность за совершение налогового правонарушения

Обстоятельства, смягчающие и отягчающие ответственность за совершение налогового правонарушения

Обстоятельствами, смягчающими ответственность за совершение налогового правонарушения, признаются:

1) совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств;

2) совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости;

2.1) тяжелое материальное положение физического лица, привлекаемого к ответственности за совершение налогового правонарушения;

3) иные обстоятельства, которые судом или налоговым органом, рассматривающим дело, могут быть признаны смягчающими ответственность.

Обстоятельством, отягчающим ответственность , признается совершение налогового правонарушения лицом, ранее привлекаемым к ответственности за аналогичное правонарушение.

Лицо, с которого взыскана налоговая санкция, считается подвергнутым этой санкции в течение 12 месяцев с момента вступления в законную силу решения суда или налогового органа.

Обстоятельства, смягчающие или отягчающие ответственность за совершение налогового правонарушения, устанавливаются судом или налоговым органом, рассматривающим дело, и учитываются при применении налоговых санкций (ст. 112 НК РФ)[35].

Налоговые санкции

Налоговая санкция является мерой ответственности за совершение налогового правонарушения.

Налоговые санкции устанавливаются и применяются в виде денежных взысканий (штрафов) в размерах, предусмотренных Налоговым Кодексом.

При наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше, чем в два раза по сравнению с размером, установленным соответствующей статьей Налогового Кодекса.

При наличии обстоятельства, отягчающего ответственность, размер штрафа увеличивается на 100 процентов.

При совершении одним лицом двух и более налоговых правонарушений налоговые санкции взыскиваются за каждое правонарушение в отдельности без поглощения менее строгой санкции более строгой.

Сумма штрафа, взыскиваемого с налогоплательщика, плательщика сбора или налогового агента за налоговое правонарушение, повлекшее задолженность по налогу (сбору), подлежит перечислению со счетов соответственно налогоплательщика, плательщика сбора или налогового агента только после перечисления в полном объеме этой суммы задолженности и соответствующих пеней в очередности, установленной гражданским законодательством

Обстоятельства, исключающие привлечение лица к ответственности за совершение налогового правонарушения

Лицо не может быть привлечено к ответственности за совершение налогового правонарушения при наличии хотя бы одного из следующих обстоятельств:

1) отсутствие события налогового правонарушения;

2) отсутствие вины лица в совершении налогового правонарушения;

3) совершение деяния, содержащего признаки налогового правонарушения, физическим лицом, не достигшим к моменту совершения деяния шестнадцатилетнего возраста;

4) истечение сроков давности привлечения к ответственности за совершение налогового правонарушения.

Обстоятельствами, исключающими вину лица в совершении налогового правонарушения, признаются:

1) совершение деяния, содержащего признаки налогового правонарушения, вследствие стихийного бедствия или других чрезвычайных и непреодолимых обстоятельств;

2) совершение деяния, содержащего признаки налогового правонарушения, налогоплательщиком - физическим лицом, находившимся в момент его совершения в состоянии, при котором это лицо не могло отдавать себе отчета в своих действиях или руководить ими вследствие болезненного состояния;

3) выполнение налогоплательщиком (плательщиком сбора, налоговым агентом) письменных разъяснений о порядке исчисления, уплаты налога (сбора) или по иным вопросам применения законодательства о налогах и сборах, данных ему либо неопределенному кругу лиц финансовым, налоговым или другим уполномоченным органом государственной власти в пределах его компетенции;

4) иные обстоятельства, которые могут быть признаны судом или налоговым органом, рассматривающим дело, исключающими вину лица в совершении налогового правонарушения.

Заключение

В заключении данной курсовой работы были сделаны следующие выводы:

В первой главе была дана теоретическая характеристика объектам налогообложения.

- Объект налогообложения имеет характер обязательного элемента, который выражает характеристику юридического факта, которое имеет какое-либо отношение к предмету налогообложения. Данный юридический факт подразумевает под собой действие, состояние и событие, в результате которого возникают налоговые отношения между объектами и субъектами налоговой системы государства.

- В части учета объектов налоговых отношений могут возникать различные споры по поводу учета тех или иных расходов, которые завышают или занижают налоговую базу. Такие разногласия часто рассматриваются в судебных инстанциях.

- Для осуществления контроля объектов налогообложения налоговыми органами проводятся налоговые проверки, которые преследуют цель обеспечения предоставления достоверной информации об объектах налогообложения.

Во второй главе:

- были проанализированы виды и причины налоговых правонарушений, которые связаны с объектами налогообложения. Однако налоговые преступления обладают отличительной особенностью. Они носят собирательный характер. Это значит, что если было выявлено одно нарушение, то по нему, как по цепочке, можно выявить правонарушения и весь механизм уклонения уплаты того или иного налога. Существует более 100 налоговых правонарушений, которые связаны именно с объектами налогообложения. Самым распространенным правонарушением является сокрытие прибыли. Это очень серьезное налоговое правонарушение, которое выявляется в ходе налоговой проверки. В ходе проверки могут быть даже изъяты документы, подтверждающие факт совершения сокрытия прибыли и переданы в следственные органы для дальнейшей передачи в судебные органы.

- с 2016 года действуют особые льготы в порядке налогообложения движимого имущества. Например, если основные средства получены в результате ликвидации и реорганизации предприятия, то они являются объектом обложения налога на имущество на общих основаниях. Причиной введения на законодательном уровне данного ограничения явились факты злоупотребления налогоплательщиками освобождением. Так, на практике имело место перераспределение имущества внутри группы взаимозависимых лиц, а также путем реорганизации, ликвидации организации.

- особый порядок регистрации существует также и для объектов налогообложения в игорном бизнесе. Штрафы за его игнорирование очень жесткие и призваны соблюдать налоговую дисциплину.

Таким образом, объект налогообложения является неотъемлемой частью налоговой системы государства. Без объекта налогообложения невозможно взимание налога, так как это нелогично и не имеет никакого смысла. Поэтому, возрастает роль правильного учета и регистрации объекта налогообложения. Именно в таком случае возможно правильное отражение данных о поступлении доходов в бюджет в виде налогов и сборов.

Особое значение также имеет и контроль объектов налогообложения, что ведет к росту добросовестности среди налогоплательщиков, а, значит, и к повышению налоговой дисциплины налогоплательщиков.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Федеральный закон от 30.12.2009 г. № 384– ФЗ. «Технический регламент о безопасности зданий и сооружений».

4. «Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов».

5. Александров И.М. Налоги и налогообложение. / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко, 2011. – 340 с.

6. Баглай М.В. Налоговое право Российской Федерации. Учебник для юридических вузов. - М.: Издательская группа ИНФРА М - НОРМА, 2004.

7. Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение. – 2015. - №4. – С. 277-288.

8. Дубов В.В. Действующая налоговая система и пути её совершенствования.//Финансы. - 2003. - № 4.

9. Емельянов А.С. Правонарушения в сфере налогов и сборов и ответственность за них: сравнительный анализ законодательства о налогах и сборах и законодательства об административных правонарушениях // "Налоговый вестник" № 11 ноябрь 2002г.

10. Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – 520 с.

11. Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. - № 3. – С. 25-40.

12. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

13. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

14. Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 224 с.

15. Стародубцева И. Новый порядок обложения налогом на имущество движимых объектов // Новая бухгалтерия. – 2015. - № 3. – С. 35-41.

Приложение 1

Приложение 2

Приложение 3

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 109. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 271. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 253. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 127. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 231. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 231. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 231. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 231. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 231. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 231. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 231. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.163. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.201. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.201. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.201. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 242. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 242. ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 112. ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288 ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288 ↑

-

Федеральный закон от 30.12.2009 г. № 384 – ФЗ «Технический регламент о безопасности зданий и сооружений» ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288 ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

- Акцизы (Акцизы на топливо в России)

- Особенности функционального состояния человека в экстремальных видах деятельности (Влияние экстремальной ситуации на поведение людей)

- Невербальные проявления эмоциональных состояний человека (Нормы выражения эмоций)

- Управление поведением в конфликтных ситуациях (Природа возникновения конфликта

- Исследование и диагностика конфликта.(ОСНОВЫ СОЦИАЛЬНО-ПСИХОЛОГИЧЕСКИХ ПРАВИЛ УПРАВЛЕНИЯ КОНФЛИКТАМИ В КОЛЛЕКТИВЕ )

- Адаптация персона в организациях разных типов (Описание процесса адаптации персонала в ПАО Сбербанк России)

- Налог на прибыль организаций (Характеристика налога на прибыль организаций)

- Профессиональные участники рынка ценных бумаг

- Роль мотивации в поведении организации (на примере ООО Риторика)

- Налог на доходы физических лиц (Общая характеристика)

- Анализ внешней и внутренней среды организации(КОМПЛЕКСНЫЙ АНАЛИЗ ВНЕШНЕЙ И ВНУТРЕННЕЙ СРЕДЫ ОРГАНИЗАЦИИ)

- Налоговая оценка и учет объектов налогообложения. Формы и порядок ведения налоговой отчетности