Налог на прибыль организаций (Характеристика налога на прибыль организаций)

Содержание:

ВВЕДЕНИЕ

Актуальность темы курсовой работы состоит в том, в налоговой системе Российской Федерации налог на прибыль организации выступает одним из более важных налогов, потому как обеспечивает значительные поступления средств, как в федеральный бюджет, так и в бюджеты субъектов РФ. Тем самым налог на прибыль выступает одним из эффективных инструментов перераспределения доходов и макроэкономического регулирования. Он располагает существенным потенциалом воздействия на межрегиональное распределение ресурсов. Вопросы, которые связаны с данным налогом, располагают огромной значимостью не только для государства, однако и для некоторых организаций, потому как сумма его выплат зачастую одна из самых крупных. Согласно как характеру, содержанию, так и разнообразности исполняемых функций, по собственным возможностям влияния на деятельность организаций и предпринимателей, по степени воздействия на процессы и результаты коммерческой деятельности налог на прибыль выступает главным предпринимательским налогом.

Отметим, что законодательство РФ по налогу на прибыль характеризуется чрезмерной как подвижностью, так и изменчивостью. Большое число законодательных актов, а также инструкций и иных нормативных документов, которые регламентируют порядок исчисления налога, вызывают собственной унификации, потому как их многочисленность и разрозненность выступает главной причиной целого ряда распространенных нарушений порядка, как исчисления, так и уплаты налога.

Таким образом, налог на прибыль располагает двоякой значимостью: фискальной и регулирующей. Во-первых, налог выступает значимым доходом бюджета, во-вторых, налог на прибыль играет роль экономического инструмента регулирования экономики.

Так, любой производитель на собственный доход облагается по назначенной ставке налогом за те услуги, которые предоставляет ему государство, формируя для организаций нужную инфраструктуру: защиту от посягательств, социальное обслуживание работающих, развитие образования, науки, культуры и т.д.

В настоящее время в действующей на территории Российской Федерации налоговой системе налог на прибыль организаций занимает значимое место.

Степень разработанности темы курсовой работы подтверждается А.В. Аронов, В.Г. Каклюгин, Н.В. Миляков, В.А. Скрипниченко, Д.Г. Черник и др., которые раскрывают в своих работах сущность и характеристики налога на прибыль организаций.

Цель курсовой работы - изучение налога на прибыль организаций.

Объектом курсовой работы предназначается налог на прибыль организаций.

Предметом работы – его основная характеристика.

Задачами выступают:

- охарактеризовать налог на прибыль организаций;

- раскрыть ключевые элементы налога на прибыль организаций;

- рассмотреть налоговые ставки, отчетные периоды, порядок исчисления и сроки уплаты налога на прибыль организаций ;

- выявить основные направления улучшения взимания налога на прибыль в РФ.

Методологической основой курсовой работы выступают метод анализа и синтеза.

Практическая значимость курсовой работы состоит в более детальном исследовании налога на прибыль организаций.

1. Характеристика налога на прибыль организаций и его элементы

1.1 Характеристика налога на прибыль организаций

Налог на прибыль организаций выступает главным видом прямого подоходного налога, который взимается с организаций. При этом налог играет значительную фискальную роль, располагая тем самым существенным регулирующим потенциалом в отношении, как экономики, так и социальной сферы в целом. Мировой опыт представляет, что в результате превышения допустимого предела налоговых изъятий из прибыли понижается деловая активность хозяйствующих субъектов, в первую очередь, в инвестиционную деятельность. Вместе с тем механизм исчисления налога на прибыль организаций посредством всех его основных элементов проявляет влияние на финансовые интересы хозяйствующих субъектов, как на заинтересованность, так и на масштабы расширения их производства, однако и предоставляет существенные поступления в бюджетную систему государства.[1] Все это назначило наивысший уровень изменчивости механизма исчисления налога на прибыль организаций за период его существования.

В налоговой системе Российской Федерации налог на прибыль организаций занимает значимое место. Потому как предназначается инструментом перераспределения национального дохода и выступает одним из важнейших доходных источников федерального бюджета РФ, и его как региональных, так и местных бюджетов.[2]

Отметим, что налог на прибыль организаций выступает федеральным налогом. Это обозначает, что плательщики налога, объект налогообложения, а также размеры ставок налога, виды льгот и сроки уплаты определяются законодательными актами Российской Федерации. Наряду с этим какие-нибудь изменения налоговых норм могут быть произведены лишь путем внесения в определенном порядке уточнений в налоговое законодательство. Наряду с этим, как и все федеральные налоги, налог на прибыль относится к общеобязательным налогам. Он подлежит взиманию на всей территории Российской Федерации.[3]

Таким образом, налог на прибыль организаций представляет собой прямой налог, который взимается с коллективных субъектов, относящийся к группе обязательных платежей федерального уровня, однако зачисляется во все виды бюджетов Российской Федерации.

Стоит сказать о том, что налогообложение прибыли организаций регулируется главой 25 Налогового Кодекса Российской Федерации.[4]

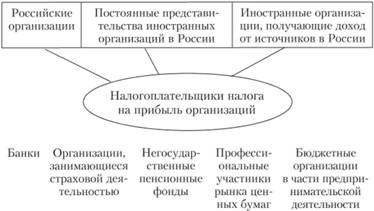

Главным критерием установления плательщиков исследуемого налога предназначается налоговая юрисдикция государства. Организация может или представлять российское государство, или реализовывать собственную деятельность на его территории. Следовательно, плательщиками налога на прибыль организаций выступают российские организации, и иностранные организации, которые реализовывают собственную деятельность на территории Российской Федерации посредством постоянных представительств либо получают доходы от источников в РФ.

Данный налог был введен государством с целью формирования всего государственного бюджета в целом, без назначенного целевого использования. Таким образом, его можно назначить как абстрактный либо общий.

Кроме того, налог на прибыль выступает прямым, а именно его окончательная сумма, как целиком, так и полностью зависит от конечного финансового итога хозяйственной деятельности конкретной организаций. Если посмотреть немного глубже, то можно сказать о том, что налог на прибыль оплачивается с действительно полученного дохода и отображает фактическую платежеспособность налогоплательщика, а следовательно, исследуемый налог полагается личным прямым.

Тем самым поступление налога на прибыль реализовывается вместе в бюджеты разнообразных уровней в пропорции, которая определена в соответствии с бюджетным законодательством, что удостоверяет о регулирующем характере исследуемого налога.

Так, главным нормативным актом, который обеспечивает правовое регулирование уплаты налога на прибыль организаций, выступает, как уже отмечалось, главы 25 НК РФ (часть вторая).

Отметим, что основными налогоплательщиками налога на прибыль признаются:[5]

- российские организации;

- иностранные организации, реализовывающие собственную деятельность на территории Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

Тем не менее, объектом налогообложения по налогу на прибыль организаций признается прибыль, которая получена налогоплательщиком.

Наряду с этим прибылью признается:[6]

1) для российских организаций - полученные доходы, пониженные на величину произведенных расходов;

2) для иностранных организаций, реализовывающих деятельность на территории Российской Федерации через постоянные представительства, - полученные через данные постоянные представительства доходы, пониженные на величину произведенных данными постоянными представительствами расходов;

3) для иных иностранных организаций - доходы, которые получены от источников в Российской Федерации.

Налоговой базой признается денежное выражение прибыли.

Кроме того говорить о современной форме налога на прибыль организаций, о его позитивных качествах и недостатках, о его значимости для бюджетной системы Российской Федерации невозможно, при этом не имея представления об истории происхождения этого налога, а также о его развитии в РФ.[7]

Стоит сказать, что его возникновение во многом связано с эволюцией налогов в сфере предпринимательской деятельности и в целом прямого налогообложения. Фундамент с целью развития прямого налогообложения был заложен еще на первоначальных стадиях существования государственности. И, хотя в данное время государство еще не располагает финансовым аппаратом с целью определения и сбора налогов, оно уже назначает общую сумму средств, которую нужно получить, а саму функцию сбора налогов делегирует городам и общинам.

Тем не менее, в период от зарождения Русского государства в IX в. до усиления Московского княжества в XIV в. налогообложение организаций еще не выделялось в некоторый вид, потому как фактически отсутствовала прослойка населения, которое занимается исключительно ремеслом, таким образом, и прототипы налога на прибыль выделить весьма сложно.[8]

В XVII в. Определяются как порядок, так и назначенная финансовая дисциплина, возникает первоначальный непосредственный прототип налога на прибыль: с городских обывателей, которые представляют собой главным образом торговый и промышленный класс, взимается назначенная часть доходов – «5-я, 10-я, 20-я... деньга».

Итак, развитие налога на прибыль организаций в РФ дает возможность сформулировать вывод о том, что возникновение исследуемого налога выступает результатом естественного развития налоговых правоотношений. Тем самым на протяжении всей истории Российской Федерации прибыль организаций, так либо иначе, подлежала обложению налогами и сборами, и поступления от иных налогов и сборов всегда составляли весомую часть доходов государственного бюджета, несмотря на все изменения, происходящие в законодательстве Российской Федерации.

1.2 Ключевые элементы налога на прибыль организаций

Взимание налога на прибыль организаций на территории Российской Федерации реализовывается на основании главы 25 Налогового Кодекса РФ, что неоднократно упоминалось немного выше. Еще раз отметим то, что налог на прибыль организаций представляет собой федеральный, прямой налог, который взимается с прибыли организации (предприятия, банка, страховой организации и т. д.). Прибыль для целей этого налога, в основном, назначается как доход от деятельности организации за минусом суммы расходов.

Как уже говорилось, плательщиками налога на прибыль выступают:[9]

- российские организации;

- иностранные организации, реализовывающие собственную деятельность в РФ посредством постоянных представительства и (или) получающие доходы от источников в РФ.

Основополагающие налогоплательщики налога на прибыль организаций представлены на рисунке 1 приложения курсовой работы.

Вместе с тем объектом налогообложения по налогу на прибыль организаций признается прибыль, которая получена налогоплательщиком.

Прибылью с целью налогообложения прибыли признается:[10]

1) для российских организаций - полученные доходы, пониженные на величину произведенных расходов, которые назначаются на основании Налогового Кодекса Российской Федерации;

2) для иностранных организаций, реализовывающих деятельность в РФ посредством постоянного представительства, - полученные через данные постоянные представительства доходы, пониженные на величину произведенных этими постоянными представительствами расходов, которые устанавливаются на основании НК РФ;

3) для иных иностранных организаций - доходы, которые получены от источников в Российской Федерации.

Процедура установления доходов и расходов, назначается НК РФ и зачастую различается от процедуры установления доходов и расходов, которая принята в российском бухгалтерском учете. Вместе с тем на российских организациях приходится вести два учета, а именно налоговый и бухгалтерский (порой к ним прибавляется еще и третий — управленческий).[11]

Отметим, что налоговый учет - это система обобщения информации с целью назначения налоговой базы по налогу на прибыль на основании данных первичных учетных документов, которые классифицированы на основании порядка предусмотренного Налоговым Кодексом Российской Федерации. Порядок ведения налогового учета определяется в учетной политике организации для целей налогообложения.

Под учетной политикой осмысливается избранная налогоплательщиком совокупность допускаемых Налоговым Кодексом РФ способов установления доходов и расходов, их как признания, оценки, так и распределения, а также учета других надобных для целей налогообложения показателей финансово-хозяйственной деятельности определенной организации. Тем самым она может включать информацию о порядке признания доходов (расходов), также о методах оценки покупных товаров при реализации, формировании резервов, переносе убытков на будущее, формах ведения регистров налогового учета по налогу на прибыль, порядке установления расходов на научно-исследовательские и опытно-конструкторские разработки и т.д.[12]

Стоит сказать, что доходы организации для целей налогообложения разделяются на две основные группы, а именно:[13]

а) доходы, учитывающиеся в результате налогообложения прибыли, которые разделяются на:

− доходы от реализации товаров, работ, услуг и имущественных прав;

− внереализационные доходы;

б) доходы, которые не учитываются в результате налогообложения прибыли.

Так, доходом признается экономическая выгода в денежном либо в натуральном выражении, однако не любая экономическая выгода будет признана доходом, а лишь та, которую можно будет, как оценить, так и установить согласно правилам главы 25 Налогового Кодекса РФ. Наряду с этим экономическая выгода признается доходом в случае, если вместе с ним исполняется 3 главных условия, а именно:[14]

1) она подлежит получению деньгами либо иным имуществом;

2) ее размер можно оценить;

3) она может быть назначена по правилам главы 25 НК РФ.

Налогоплательщик понижает полученные доходы на сумму произведенных расходов. Расходами признаются как обоснованные, так и документально подтвержденные затраты, реализованные налогоплательщиком.

Тем не менее, расходы, учитывающиеся в результате налогообложения прибыли подразделяются на:[15]

- расходы, которые учитываются при налогообложении прибыли, к которым относятся:

1. расходы, которые связаны как с производством, так и с реализацией (материальные затраты, расходы на оплату труда, суммы начисленной амортизации и прочие расходы);

2. внереализационные расходы;

2) расходы, которые не учитываются при налогообложении прибыли.

Материальные затраты представляют собой вид затрат, который образует себестоимость продукции.

Стоит сказать, что в расходы на оплату труда включаются всякие начисления работникам в денежной и (либо) натуральной формах, которые стимулирует как начисления, так и надбавки, компенсационные начисления, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми либо коллективными договорами.

Суммы начисленной амортизации представляют собой расходы налогоплательщика на амортизируемое имущество (имущество, результаты интеллектуальной деятельности и другие объекты, находящиеся у налогоплательщика на праве собственности, применяются им с целью извлечения дохода и стоимость которых погашается посредством начисления амортизации).[16]

К иным затратам относятся затраты организации, которые связаны как с процессом производства, так и реализацией, однако не включены в состав расходов первых трех групп.

Имеется два основных метода признания доходов и расходов, а именно метод начисления и кассовый метод, всякий из которых располагает собственными как преимуществами, так и недостатками. При методе начисления организация учитывает доходы и расходы в том периоде, в котором они имеют место, независимо от фактического движения денежных средств на счете либо в кассе. В результате кассового метода доходы и расходы учитываются на дату поступления либо выбытия денежных средств. Но кассовый метод могут использовать лишь те организации, у которых за предыдущие четыре квартала выручка от реализации без учета НДС в среднем не превысила одного миллиона рублей за всякий квартал.[17]

Отметим, что налоговой базой для целей налогообложения прибыли признается денежное выражение прибыли, которая подлежит налогообложению. Прибыль, которая подлежит налогообложению, устанавливается нарастающим итогом с начала года. В случае если в отчетном (налоговом) периоде получен убыток, в этом периоде налоговая база признается равной нулю. Убытки принимаются в целях налогообложения в особенном порядке.[18]

Налоговая ставка определяется в размере 20%, за исключением отдельных случаев, когда используются другие дифференцированные ставки налога на прибыль (см. в Приложении 2). Наряду С этим: часть налога, исчисленная по ставке в размере 2% , зачисляется в федеральный бюджет; часть налога, исчисленная по ставке в размере 18%, зачисляется в бюджеты субъектов РФ. Налоговая ставка налога, который подлежит зачислению в бюджеты субъектов Российской Федерации, законами субъектов РФ может быть снижена для некоторых категорий налогоплательщиков. Тем самым указанная налоговая ставка не может быть ниже 13,5%.[19]

Налоговая база по любому виду хозяйственных операций, прибыль, по которой облагается по другим ставкам, которые отличаются от общей ставки, формируется некоторой налоговой базой.

Значительным моментом в налоговом законодательстве, который регулирует налог на прибыль, выступает полное отсутствие налоговых льгот с 1 января 2002 г. С целью того, чтобы смягчить отрицательные последствия данной отмены предусмотрен целый перечень доходов, которые не подлежат обложению налогом на прибыль к ним относятся, к примеру:[20]

1) доходы в виде имущества, имущественных прав, работ либо услуг, которые получены от иных лиц в порядке предварительной оплаты товаров (работ, услуг) налогоплательщиками, назначающими доходы и расходы по методу начисления;

2) доходы в виде имущества, имущественных прав, которые получены в форме залога либо задатка в качестве обеспечения обязательств и т. д.

В Налоговом Кодексе РФ имеется также перечень предприятий и организаций, которые освобождены от обязанностей плательщика налога на прибыль, к примеру, использующие систему налогообложения для сельскохозяйственных товаропроизводителей.[21]

Так, налоговым периодом по налогу признается календарный год. Отчетными периодами по налогу выступают первый квартал, полугодие и девять месяцев календарного года.

По результатам любого отчетного периода в случае, если другое не предусмотрено налоговым законодательством, налогоплательщики исчисляют сумму авансового платежа, исходя как из ставки налога, так и прибыли, которая подлежит налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода. На протяжении отчетного периода налогоплательщики исчисляют сумму ежемесячного авансового платежа в порядке, определенном Налоговым Кодексом Российской Федерации, и оплачивают ее не позднее 28 числа каждого месяца.[22]

Налог по результатам года оплачивается не позднее не позднее 28 марта следующего года.

Кроме того, налогоплательщики, независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, специфик исчисления и уплаты налога, обязаны по истечению любого как отчетного, так и налогового периода представлять в налоговые органы по месту собственного нахождения и месту нахождения любого обособленного подразделения, если другое не предусмотрено Налоговым Кодексом Российской Федерации, соответствующие налоговые декларации.

Налогоплательщики представляют налоговые декларации (налоговые расчеты) не позднее 28 календарных дней со дня окончания соответствующего отчетного периода. Тем самым налоговые декларации (по результатам налогового периода представляются налогоплательщиками не позднее 28 марта года, следующего за истекшим налоговым периодом.

Итак, обобщим и отметим, что элементы налога представляют собой обязательные принципы как построения, так и организации всякого налога и налог на прибыль не является исключением. С 1 января 2002 года элементы налогообложения по налогу на прибыль определены в главе 25 Налогового Кодекса Российской Федерации.[23]

По результатам этой главы курсовой работы можно отметить то, что одним из самых эффективных решений как в налоговой политике, так и в практике современности выступает, пожалуй, широкое распространение налога на прибыль. На протяжении всей истории Российской Федерации прибыль организаций, так либо иначе, подлежала обложению налогами и сборами, и поступления от этих налогов и сборов всегда составляли весомую часть доходов государственного бюджета, несмотря на все изменения, которые происходили в законодательстве. Современный налог на прибыль предприятий и организаций был введен с 1 января 1992 г. на всей территории Российской Федерации. С 1 января 2002 г. элементы налогообложения по налогу на прибыль определены в главе 25 Налогового Кодекса Российской Федерации.

2. Ставки, периоды, порядок и сроки исчисления, направления совершенствования налога на прибыль организаций

2.1 Налоговые ставки, отчетные периоды, порядок исчисления и сроки уплаты налога на прибыль организаций

Основополагающая налоговая ставка по налогу на прибыль организаций составляет 20% и делится между Российской Федерацией (2%) и ее субъектами (18%). Наряду с этим исключением выступает налоговая ставка (20%), которая взимается с разработчиком морских месторождений углеводородного сырья, и налоговые ставки, взимаемые с иностранных организаций, которые имеют постоянное представительство, и с доходов от выплаты, как дивидендов, так и процентов по долговым обязательствам. Эти ставки целиком поступают в федеральный бюджет. [24]

Специальные налоговые ставки по налогу на прибыль организаций в отношении некоторых видов доходов представлены в таблице 1 приложения 2 курсовой работы.

Отметим, что федеральная составляющая налоговой ставки выступает всегда стабильной, наряду, с чем льготные налоговые ставки, часто, определяются посредством понижения регионального компонента.

Согласно общему правилу, законом субъекта Российской Федерации региональная составляющая может быть понижена, однако не более чем на 4,5%. В данном понижении субъекты целиком самостоятельны. Но для отдельных категорий налогоплательщиков НК РФ просто предписывает субъектам РФ сократить налоговую ставу и определяет параметры данного понижения.[25]

Таким образом, для резидентов особенных экономических зон региональная налоговая ставка не может быть больше 13.5%. Для организаций - резидентов технико-внедренческой особой экономической зоны, и для организаций - резидентов туристско-рекреационных особых экономических зон, объединенных решением Правительства Российской Федерации в кластер налоговая ставка в части, зачисляемой в федеральный бюджет, определяется в размере 0%.

Кроме того следующей разновидностью льготной налоговой ставки выступает ставка, на основании которой в федеральный бюджет взимается 0%, а региональный компонент налоговой ставки подлежит понижению:[26]

1) для организаций – участников свободной экономической зоны региональная налоговая ставка не может превышать 13,5%.

2) для организаций – резидентов зон опережающего социально-экономического развития данная ставка должна быть не более 10% - первые 5 лет, и не менее 10% - следующие 5 лет.

3) Для организаций – участников региональных инвестиционных проектов эта ставка должна быть не более 10% - первые 5 лет, и не менее 10% - следующие 5 лет.

Имеется и третья разновидность льготной налоговой ставки, которая определена в размере 0% без деления, как на федеральный, так и на региональный компонент и без надобности принятия законов субъектов РФ для следующих категорий налогоплательщиков.[27]

1) Организации, реализовывающие социальное обслуживание граждан, иначе говоря, оказывающие социальные услуги, которые предусмотрены перечнем, утвержденным Правительством Российской Федерации. На основании этого эта организация должна отвечать назначенным требованиям (ст. 284.5).

2) Для сельскохозяйственных товаропроизводителей и рыбохозяйственных организаций в части реализации ими как произведенной, так и переработанной продукции.

3) Для организаций, которые реализовывают как образовательную, так и медицинскую деятельности, на основании перечня, который утвержден Правительством РФ. Тем самым эта организация должна отвечать назначенным требованиям (ст. 284.1).

4) Для организаций по доходам от операций реализации либо другого выбытия акций российских организаций, если на момент данного выбытия эти акции принадлежали на праве собственности либо на другом вещном праве непрерывно более 5 лет (ст. 284.2).[28]

5) Для участников проекта «Сколково» после истечения первых 10 лет участия в проекте, однако до достижения совокупным размером прибыли отметки 300 миллионов рублей.

Отметим, что доходы иностранных организаций от источников в Российской Федерации, которые получены не через постоянные представительства, облагаются согласно таким ставкам как:[29]

1) 10% - доходы от сдачи в аренду транспортных средств и контейнеров в связи с международными перевозками;

2) 20% - все остальные доходы.

Определены специальные дифференцированные налоговые ставки в отношении доходов от получения дивидендов:

0% - по доходам, которые получены российскими организациями в виде дивидендов при условии, что на день принятия решения о выплате дивидендов получающая дивиденды организация на протяжении не менее 365 календарных дней непрерывно владеет на праве собственности не менее чем 50-процентным вкладом в уставном капитале выплачивающей дивиденды организации либо депозитарными расписками, которые дают право на получение дивидендов, в сумме, соответствующей не менее 50 процентам общей суммы выплачиваемых организацией дивидендов.

13% - по остальным доходам российских организаций от получения дивидендов;

15% - по доходам, которые получены иностранной организацией в виде дивидендов по акциям российских организаций, и дивидендов от участия в капитале организации в другой форме.

Определены специальные налоговые ставки для доходов от получения процентов согласно долговым обязательствам (0%, 9%, 15%) в зависимости от вида долгового обязательства, а также периода его эмитирования.

30% налоговая ставка используется для доходов по выплатам по российским долговым ценным бумагам, которые принадлежат иностранному держателю в случае, если информация о действительных получателях дохода не была дана налоговому агенту.

Налоговым периодом выступает календарный год, который подразделяется на отчетные периоды.[30]

Так, в зависимости от конкретного вида налогоплательщика отчетный период определяется, как три, шесть и девять месяцев, либо как один, два и так далее месяцев.

Таким образом, первый вариант отчетного периода определен для:[31]

- организаций, у которых за предыдущие четыре квартала доходы от реализации, не превышали в среднем 10 миллионов рублей за любой квартал;

- бюджетных, автономных учреждений;

- иностранных организаций, реализовывающих деятельность в Российской Федерации посредством постоянного представительства;

- некоммерческих организаций, которые не имеют дохода от реализации товаров (работ, услуг);

- участников простых либо инвестиционных товариществ в отношении доходов, которые получаются ими от участия в данных товариществах;

- инвесторов соглашений о разделе продукции в части доходов, которые получены от реализации указанных соглашений;

- выгодоприобретателей по договорам доверительного управления.

Однако для театров, музеев, библиотек, концертных организаций, финансируемых из бюджета, отчетные периоды не определены.

Остальные организации как исчисляют, так и оплачивают налог на основании второго варианта отчетных периодов.[32]

По результатам как налогового, так и отчетного периодов исчисляется налог либо авансовые платежи соответственно, и предоставляется налоговая декларация (налоговый расчет – для налоговых агентов). Тем самым по результатам отчетного периода налоговая декларация представляется в упрощенной форме. Декларация представляется независимо от наличия обязанности по уплате налога в налоговый орган по месту учета налогоплательщика. Налоговые декларации представляются в сроки, которые определены с целью уплаты налога.[33]

Налог устанавливается как соответствующая налоговой ставке процентная доля налоговой базы. Согласно общему правилу налог на прибыль организаций исчисляется налогоплательщиками самостоятельно. Но в целом ряде случаев обязанность исчисления налога возложена на налогового агента. От имени консолидированной группы налогоплательщиков обязанность по исчислению налога выполняется ответственным участником этой группы.

По результатам налогового периода налогоплательщики исчисляют сумму налога, при этом исходя из ставки налога и прибыли, которая подлежит налогообложению, рассчитанной нарастающим итогом с начала и до окончания налогового периода. По результатам отчетного периода налогоплательщики исчисляют авансовые платежи по налогу.[34]

Налогоплательщики, которые исчисляют ежемесячные авансовые платежи, по общему правилу оплачивают авансовые платежи исходя расчетной прибыли.

Сумма ежемесячного авансового платежа, который подлежит уплате в первом квартале текущего налогового периода, принимается равной сумме ежемесячного авансового платежа, подлежащего уплате налогоплательщиком в последнем квартале предыдущего налогового периода.

Кроме того сумма ежемесячного авансового платежа, который подлежит уплате во втором квартале текущего налогового периода, принимается равной одной трети суммы авансового платежа, который исчислен за первый отчетный период текущего года.[35]

Сумма ежемесячного авансового платежа, который подлежит уплате в третьем квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по результатам полугодия, и суммой авансового платежа, рассчитанной по результатам первого квартала.

Сумма ежемесячного авансового платежа, подлежащего уплате в четвертом квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия.[36]

Однако в случае если рассчитанная таким образом сумма ежемесячного авансового платежа отрицательна, либо равна нулю, назначенные платежи в соответствующем квартале не реализовываются.

Налогоплательщики вправе перейти на исчисление ежемесячных авансовых платежей на основании фактически полученной прибыли. В данном случае исчисление сумм авансовых платежей осуществляется налогоплательщиками на основании ставки налога и фактически полученной прибыли, которая рассчитывается нарастающим итогом с начала налогового периода до окончания соответствующего месяца. На основании этого сумма авансовых платежей, которая подлежит уплате в бюджет, устанавливается с учетом ранее начисленных сумм авансовых платежей.

Налогоплательщик имеет право перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли, при этом сообщив в налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду, в котором происходит переход на данную систему уплаты авансовых платежей. Наряду с этим система уплаты авансовых платежей не может меняться налогоплательщиком на протяжении налогового периода.[37]

Налогоплательщики, которые исчисляют ежеквартальные авансовые платежи, осуществляют исчисления, всегда исходят из фактически полученной прибыли.

Организации, которые выступают плательщиком торгового сбора и подали уведомление о постановке на учет в качестве плательщика торгового сбора, имеют право понизить исчисленную сумму налога, которая подлежит уплате в бюджет субъекта Российской Федерации, на сумму фактически оплаченного торгового сбора.

Так, исчисление налога организациями, которые располагают обособленными подразделениями в различных субъектах РФ, главным образом связано с назначенными спецификами. Налог, зачисляемый в федеральный бюджет, исчисляется в целом по организации, а в части, зачисляемой в бюджет субъекта РФ, - отдельно по любому обособленному подразделению. В случае если в одном субъекте – несколько данных подразделений, тогда налогоплательщик имеет право осуществлять как исчисление, так и уплату налога совместно по данным подразделениям.[38]

С целью исчисления налога по обособленным подразделениям нужно использовать верную налоговую ставку и верно назначить прибыль обособленного подразделения.

Использованию подлежит налоговая ставка, которая определена в том субъекте Российской Федерации, где находится обособленное подразделение, на территории его фактического нахождения.[39]

Доля прибыли, которая приходится на обособленное подразделение, назначаемой как средняя арифметическая величина удельного веса среднесписочной численности работников, а также удельного веса остаточной стоимости амортизируемого имущества данного обособленного подразделения соответственно в среднесписочной численности работников и остаточной стоимости амортизируемого имущества в целом по конкретной организации.

Наряду с этим налогоплательщики самостоятельно назначают, какой из показателей должен использоваться, а именно среднесписочная численность работников либо сумма расходов на оплату труда. Избранный налогоплательщиком показатель должен быть неизменным на протяжении налогового периода.[40]

Отметим, что ежемесячные авансовые платежи, назначаемые расчетным путем, оплачиваются налогоплательщиком по 28 число любого месяца включительно. Ежемесячные авансовые платежи, которые исчисляются из фактически полученной прибыли, перечисляются не позднее 28 числа месяца, следующего за отчетным. Ежеквартальные авансовые платежи подлежат уплате не позднее 28 числа месяца, следующего за отчетным периодом.

Сумма налога подлежит уплате с учетом ранее оплаченных авансовых платежей не позднее 28 марта года следующего за налоговым периодом.[41]

Приведем примеры расчетов данного налога.

Пример 1. За I квартал налогооблагаемая прибыль организации «Стройком» составила 1 800 000 руб. Налог на прибыль с нее будет равен 360 000 руб. (1 800 000 руб. х 20%). В данном случае не позднее 28 апреля организация должна перечислить ежемесячный авансовый платеж в размере 120 000 руб. (360 000 руб. х 1/3), 28 мая – 120 тыс. руб. и 28 июня – 120 тыс. руб. Затем на основе декларации за полугодие фактический авансовый платеж за II квартал составил 400 000 руб. Таким образом, не позднее 28 июля организация обязана доплатить за II квартал еще 40 000 руб. (400 000 руб. – 360 000 руб.) и перечислять ежемесячный авансовый платеж за данный месяц. Его сумма на III квартал будет рассчитываться уже исходя из 400 000 руб. и составит 80 000 руб. ежемесячно.

Если же в приведенном примере фактический авансовый платеж за II квартал составит 50 000 руб., то у данной организации образуется переплата в размере 310 000 руб. (120 000 руб. х 3 мес. – 50 000 руб.). В данном случае ежемесячный платеж на III квартал составит 16 666, 66 руб. (50 000 руб. х 1/3)

Пример 2. Организация ООО «Словена» взяла в текущем квартал кредит в размере 2 000 000 рублей, вместе с тем внеся первоначальный взнос в размере 600 000 рублей. В этом же квартале выручка составила 1 900 000 рублей, включая НДС 288 000 рублей.

Затраты на производство составили 490 000, на оплату труда – 320 000 рублей, амортизация – 55 000 рублей, страховые взносы – 95 000 рублей, а проценты по кредиту, выданному иной организации – 30 000 рублей. Кроме того, у предприятия возник налоговый убыток за прошлый год в размере 150 000 рублей. Итого расходов у ООО «Бета», которые учитывают при налогообложении прибыли равны: 490 000 + 95 000 + 55 000 + 30 000 = 670 000 рублей Налогооблагаемая прибыль составляет: 1 900 000 – 670 000 – 150 000 = 1 080 000 рублей. Сумма налога на прибыль, которая подлежит уплате в федеральный бюджет составляет: 1 080 000 * 2% = 21 600 рублей. А в территориальный бюджет: 1 080 000 * 18% = 194 400 рублей.

2.2 Основные направления улучшения взимания налога на прибыль в РФ

Налоговая система Российской Федерации на протяжении многих лет находится в состоянии постоянной подвижности, что, несомненно, связано с объективными изменениями экономической ситуации внутри самой страны. Система различается сложностью, механизмы по исчислению и уплате налогов и сборов зачастую вызывают объяснений среди налогоплательщиков. Собственно, таким образом, одним из главных условий обеспечения обыкновенного налогового климата внутри страны выступает наличие современного, а также грамотного законодательства о налогах и сборах.[42]

Как на практике доказано взимание налога на прибыль, в Российской Федерации действующая система исчисления налога включает в себя существенные недостатки, которые требуют коренного ее пересмотра. При этом изменению должны подвергнуться не только некоторые ее как части, так и элементы, однако сама система исчисления вызывает нового подхода к ее исследованию. Одним из главных недостатков действующей системы налогов выступает то, что налог на прибыль серьезно тормозит рост в реальном секторе производства.

Имеющиеся проблемы в рамках использования налога на прибыль не вызывают доверия к главе 25 Налогового Кодекса РФ. Имеется опасность того, что НК РФ в окончательном своем варианте станет довольно объемным, а также трудным с целью использования, а это значительно осложнит и без того запутанные отношения, которые связаны как с исчислением, так и с уплатой налогов и сборов. Из этого получается, что законодатели, как бы осматриваясь, устраняют свои ошибки, тем самым забывая множество других.[43]

Конечно же, реформирование налогообложения представляет собой довольно трудоемкую работу, и в результате разработки соответствующего законодательства весьма трудно учесть все существующие нюансы. Но вряд ли можно согласиться с просчетами, имеющиеся в правовой системе Российской Федерации. Данная нестабильность налогового законодательства вызывает эффект, который обратен тому, ради которого берутся поправки законодательством о налогах и сборах. Вместо упрощения процедуры, как исчисления, так и уплаты налога происходит всемерное ее усложнение, а также запутывание, что негативно сказывается как на самих налогоплательщиках, так и на деятельности налоговых органов, работники которых также далеко не всегда могут сориентироваться в законодательных хитросплетениях.[44]

Сочетание, как интересов государства, так и производителя, целостная активно функционирующая система регуляторов экономики, создающая как цели, так и выбор стратегии, методы и средства хозяйственной деятельности любой организации в результате одновременного учета приоритетных общегосударственных интересов – главное условие выхода страны из кризиса.

Улучшение механизма взимания налога на прибыль в РФ в настоящее время реализуется, в основном, путем разработки главных направленностей налоговой политики. В части исследуемого налога на прибыль организаций необходимо внести изменения в законодательство о налогах и сборах по следующим направленностям.[45]

1. Должны быть внесены изменения в Налоговый Кодекс РФ, которые ориентированы на сокращение возможностей минимизации налогообложения, связанных с переносом на будущее убытков реорганизуемых либо приобретаемых организаций. Отсутствие ограничений формирует на рынке искаженные стимулы, которые ориентированы на приобретение неэффективного бизнеса без дальнейшего его развития. Сегодня имеется возможность путем присоединения убыточных организаций сориентировать на погашение их убытков всю полученную прибыль.

2. Нужно решить вопрос нормативного регулирования отнесения процентов по долговым обязательствам на расходы, которые учитываются в результате формирования налоговой базы по налогу на прибыль организаций. Сегодня данные правила выступают недостаточно эффективными: с одной стороны, они не предотвращают уклонение от налогообложения посредством неправомерного отнесения процентов на расходы, с иной стороны, выступают как трудоемкими, так и обременительными для добросовестных налогоплательщиков.

В данных целях планируется внести следующие изменения.[46]

Во-первых, нужно изменить действующие правила, которые ограничивают отнесение процентов на расходы, определенные Налоговым Кодексом Российской Федерации. К примеру, в области регулирования трансфертного ценообразования нужно разработать правила установления сопоставимого уровня процентной ставки с целью их применения в результате установления рыночного уровня отнесения процентов в отношениях между взаимозависимыми лицами, и между лицами, сделки между которыми будут признаваться контролируемыми.

Во-вторых, с учетом внесения изменений в законодательство, ориентированных на противодействие минимизации налогообложения путем трансфертного ценообразования, необходимо изменить подходы к противодействию практики «недостаточной капитализации».

В-третьих, необходимо изменить показатели, на которых создан расчет предельного уровня процентов по долговым обязательствам, которые принимаются к вычету из базы по налогу на прибыль организаций. Сегодня по долговым обязательствам, которые оформлены в рублях, в качестве данного показателя используется ставка рефинансирования Центрального банка Российской Федерации, которая увеличена в 1,1 раза, а по обязательствам, оформленным в иностранной валюте, применяется фиксированная ставка в размере 15% годовых.

С целью исправления указанных недостатков предлагается исследовать вероятность применения других индикаторов с целью определения предельной величины отнесения процентов по долговым обязательствам на расходы по налогу на прибыль организаций. Тем самым уже в ближайшее время в качестве данного индикатора для процентов по долговым обязательствам, которые оформлены в иностранной валюте, предлагается применять ставку рефинансирования Банка Российской Федерации.[47]

3. В практике хозяйственной деятельности зачастую встречаются случаи, когда одна организация дает иной организации (не зависящей от нее) беспроцентные займы, векселя, кредиты и т.д. Наряду с этим представляется надобным определить порядок налогообложения экономической выгоды в результате совершения данных операций.

4. Полагается улучшение механизма учета для целей налогообложения расходов организаций на освоение природных ресурсов.

5. Срок полезного применения амортизируемого имущества устанавливается самостоятельно налогоплательщиком на дату ввода в эксплуатацию с учетом систематизации основных средств, которая утверждается Правительством Российской Федерации.

Таким образом, учитывая принятые в последнее время решения, представляется надобным осуществить анализ практики использования повышающих коэффициентов к норме амортизации для принятия решения об их последующем применении.[48]

Нужно сказать и том, что на этом этапе исчисление налога выступает весьма сложным, а также трудоемким процессом, что определено наибольшим объемом документооборота, а также сложностями в результате определения доходов и расходов. С целью решения данной проблемы нужно предельно как унифицировать, так и упростить порядок установления доходов и расходов налогоплательщика.

Кроме назначенных в налоговой политике направленностей улучшения, одной из главных перспективных задач улучшения системы налогообложения прибыли выступает ослабление ее фискального направления, либерализация в результате увеличении, как четкости, так и ясности налогового законодательства, ликвидация противоречивой нормативной базы, как сложных, так и неопределенных налоговых процедур. Налог на прибыль как прямой налог должен исполнять собственное главное функциональное назначение, а именно не препятствовать стабильному развитию инвестиционных процессов в сфере производства продукции и законному наращиванию капитала. При этом фискальная функция налога на прибыль должна выступать вторичной функцией.[49]

Отметим, что реформирование налогообложения прибыли, как и всей налоговой системы, в целом, должно основываться лишь на воспроизводственном принципе, налог должен стимулировать рост производства, его пропорциональность, рост производительности труда. Надобно формирование налоговых стимулов в виде разнообразных льгот, которые способствуют развитию бизнеса. Эта мера практически не использовалась в последние годы. Деловые объединения предлагают восстановить 10-процентную инвестиционную льготу по налогу на прибыль, которая функционировала в РФ. Помимо этого, бизнес выступает за получение права вычитать из налогооблагаемой базы по налогу на прибыль до 50 процентов стоимости затрат на обучение специалистов. Это бы дало возможность активно стимулировать как начальное, так и среднее профессиональное образование.

Нужно также поставить в различные налоговые условия тех, кто занимается инновационным производством, и тех, кто занимается как продажей, так и перепродажей продукции, и дифференцировать ставку налога на прибыль с целью стимулирования роста производства – это предложение выступает главным по улучшению механизма взимания налога на прибыль организаций.[50]

Итак, подытожим и отметим, что, несомненно, улучшение налога на прибыль организаций нужно продолжать, при этом анализируя исторический отечественный опыт налогообложения и исследуя все новые подходы в рамках взимания этого налога посредством изменения налогового законодательства, в частности намечаются такие основные направленности:

1) максимально как унифицировать, так и упростить порядок установления доходов и расходов налогоплательщика;

2) ввести налоговые льготы для организаций инновационной деятельности;

3) понизить налоговую нагрузку на эту отрасль;

4) дифференцировать ставку налога на прибыль с целью стимулирования роста производства.

Конечно же, что предлагаемые мероприятия не в состоянии изменить экономическую ситуацию, но можно допустить, что они могут послужить хорошим основанием с целью корректировки налоговой политики на среднесрочной перспективе.

ЗАКЛЮЧЕНИЕ

Итак, в заключении отметим, что налог на прибыль организаций выступает одним из главных федеральных налогов и выступает некоторой совокупностью результатов деятельности конкретной организации помноженную на ставку процента.

Как уже говорилось выше, налог на прибыль организаций выступает весьма эффективным инструментом влияния на финансовое состояние организаций, увеличивающим (или напротив понижающим) их заинтересованность в развитии производства.

Плательщиками налога на прибыль выступают все организации, выступающие юридическими лицами и действующие в разнообразных отраслях народного хозяйства (промышленности, транспорте, торговле и т.д.). Они могут относиться ко всякой организационно-правовой форме, при этом включая сформированные на территории РФ организации с иностранными инвестициями, а также их дочерние организации; Международные объединения и неправительственные организации, реализовывающие коммерческую деятельность. В некоторых случаях плательщиками могут выступать и бюджетные учреждения. Тем самым значимостью располагает второй признак плательщиков налога на прибыль, а собственно реализация ими хозяйственной и другой коммерческой деятельности, либо наличие в их структуре коммерческих хозрасчетных единиц.

Улучшение механизма взимания налога на прибыль на территории Российской Федерации в настоящее время осуществляется, в основном, путем разработки главных направленностей налоговой политики. В частности полагаются такие основные направленности реформ как:

1) внести изменения в Налоговом Кодексе Российской Федерации, которые ориентированы на сокращение возможностей минимизации налогообложения, которые связаны с переносом на будущее убытков реорганизуемых либо приобретаемых организаций;

2) определить порядок налогообложения экономической выгоды в результате совершения операций, когда одна организация дает иной организации беспроцентные займы, векселя, кредиты и т.д.

В области осуществляемой налоговой реформы модернизация налога на прибыль организаций должна осуществляться согласно таким направленностям как:

1) понизить фискальную функцию налога на прибыль с целью развития производства;

2) максимально унифицировать, а также упростить порядок установления доходов и расходов налогоплательщика;

3) ввести налоговые льготы для организаций инновационной деятельности;

4) поставить в различные налоговые условия тех, кто занимается инновационным производством, и тех, кто занимается как продажей, так и перепродажей продукции;

5) дифференцировать ставку налога на прибыль с целью стимулирования роста производства – это предложение выступает главным по улучшению механизма взимания налога на прибыль организаций.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г.

- Аронов, А.В., Кашин, В.А. Налоги и налогообложение: Учебник. - М.: Магистр, 2009. - 576 С.

- Вылкова Е.С. и др. Налоги и налогообложение в схемах и таблицах. - СПб.: СПбГУЭФ; 2012. — 80 С.

- Каклюгин, В.Г. Налоги и налогообложение: Учебник. - М.: Эксмо, 2009. - 405 С.

- Мамрукова О.И. Налоги и налогообложение. - 8-е изд., перераб. - М.: 2010. — 310 С.

- Миляков Н.В. Налоги и налогообложение. - М.: ИНФРА-М, 2006. - 509 С.

- Пансков В.Г., Князев В.Г. Налоги и налогообложение: учебник для вузов. – М.: МЦФЭР, 2008. - 592 С.

- Скрипниченко В.А. Налоги и налогообложение. - СПб.: Питер: ИД-БИНФА, 2010. — 464 С.

- Тарасова В.Ф., Савченко Г.В., Семочкина Л.Н. Налоги и налогообложение: Учебное пособие. – М.: КНОРУС, 2007. – 320 С.

- Черник Д.Г. Налоги и налогообложение. - М.: 2010. — 367 С.

Приложение 1

Рисунок 1 – Основные налогоплательщики налога на прибыль организаций *

*Рисунок выполнен на основания источника 1

Приложение 2

Таблица 1 - Специальные налоговые ставки по налогу на прибыль организаций в отношении некоторых видов доходов

|

Объект налогообложения |

Размер налоговой ставки |

Основание |

|

1. Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство: |

||

|

- доходы от использования, содержания или сдачи в аренду (фрахта) судов, самолетов или других подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок; - со всех прочих доходов, кроме дивидендов и операций с долговыми обязательствами |

10% 20% |

пп.2 п. 2 ст. 284 НК РФ пп. 1 п. 2 ст. 284 НК РФ |

|

2. Доходы, полученные в виде дивидендов: |

||

|

- по доходам, полученным российскими организациями в виде дивидендов при условии, что на день принятия решения о выплате дивидендов получающая дивиденды организация в течение не менее 365 календарных дней непрерывно владеет на праве собственности не менее чем 50-процентным вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 50 процентам общей суммы выплачиваемых организацией дивидендов; - по доходам, полученным в виде дивидендов от российских и иностранных организаций российскими организациями; - по доходам, полученным в виде дивидендов от российских организаций иностранными организациями |

0% 9% 15% |

пп. 1 п. 3 ст. 284 НК РФ пп. 2 п. 3 ст. 284 НК РФ пп. 3 п. 3 ст. 284 НК РФ |

|

3. По операциям с отдельными видами долговых обязательств: |

||

|

- по доходу в виде процентов по государственным и муниципальным облигациям, эмитированным до 20 января 1997 года включительно, а также по доходу в виде процентов по облигациям государственного валютного облигационного займа 1999 года, эмитированным при осуществлении новации облигаций внутреннего государственного валютного займа серии III, эмитированных в целях обеспечения условий, необходимых для урегулирования внутреннего валютного долга бывшего Союза ССР и внутреннего и внешнего валютного долга РФ - по доходам в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 года, а также по доходам в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, и доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года; - по доходу в виде процентов по государственным ценным бумагам государств - участников Союзного государства, государственным ценным бумагам субъектов РФ и муниципальным ценным бумагам, условиями выпуска и обращения которых предусмотрено получение дохода в виде процентов, а также по доходам в виде процентов по облигациям с ипотечным покрытием, эмитированным после 1 января 2007 года, и доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием после 1 января 2007 года |

0% |

пп. 3 п. 4 ст. 284 НК РФ |

|

9% 15% |

пп. 2 п. 4 ст. 284 НК РФ пп. 1 п. 4 ст. 284 НК РФ |

|

|

4. Налоговые ставки для организаций, осуществляющих образовательную и (или) медицинскую деятельность: |

||

|

- если организация имеет лицензию (лицензии) на осуществление образовательной и (или) медицинской деятельности, выданную (выданные) в соответствии с законодательством РФ; - если доходы организации за налоговый период от осуществления образовательной и (или) медицинской деятельности, а также от выполнения НИОКР, учитываемые при определении налоговой базы в соответствии с главой 25 НК РФ, составляют не менее 90 процентов ее доходов, учитываемых при определении налоговой базы, либо если организация за налоговый период не имеет доходов, учитываемых при определении налоговой базы; - если в штате организации, осуществляющей медицинскую деятельность, численность медицинского персонала, имеющего сертификат специалиста, в общей численности работников непрерывно в течение налогового периода составляет не менее 50 процентов; - если в штате организации непрерывно в течение налогового периода числятся не менее 15 работников; - если организация не совершает в налоговом периоде операций с векселями и финансовыми инструментами срочных сделок. |

0% |

п. 1.1 ст. 284 НК РФ, ст. 284 НК РФ |

|

5. Прибыль, полученная Центральным банком РФ от осуществления деятельности, связанной с выполнением им функций |

0% |

п. 5 ст. 284 НК РФ, ФЗ «О Центральном банке РФ (Банке России)» |

|

6. Прибыль, полученная организацией, получившей статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов |

0% |

п. 5.1 ст. 284 НК РФ, ФЗ «Об инновационном центре «Сколково» |

-

Аронов, А.В., Кашин, В.А. Налоги и налогообложение: Учебник. - М.: Магистр, 2009. - 306 С. ↑

-

Мамрукова О.И. Налоги и налогообложение. - 8-е изд., перераб. - М.: 2010. — 31 С. ↑

-

Черник Д.Г. Налоги и налогообложение. - М.: 2010. — 95 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Скрипниченко В.А. Налоги и налогообложение. - СПб.: Питер: ИД-БИНФА, 2010. — 142 С. ↑

-

Миляков Н.В. Налоги и налогообложение. - М.: ИНФРА-М, 2006. - 69 С. ↑

-

Каклюгин, В.Г. Налоги и налогообложение: Учебник. - М.: Эксмо, 2009. - 275 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Пансков В.Г., Князев В.Г. Налоги и налогообложение: учебник для вузов. – М.: МЦФЭР, 2008. – 264 С. ↑

-

Миляков Н.В. Налоги и налогообложение. - М.: ИНФРА-М, 2006. - 72 С. ↑

-

Тарасова В.Ф., Савченко Г.В., Семочкина Л.Н. Налоги и налогообложение: Учебное пособие. – М.: КНОРУС, 2007. – 58 С. ↑

-

Черник Д.Г. Налоги и налогообложение. - М.: 2010. — 100 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Вылкова Е.С. и др. Налоги и налогообложение в схемах и таблицах. - СПб.: СПбГУЭФ; 2012. — 48 С. ↑

-

Мамрукова О.И. Налоги и налогообложение. - 8-е изд., перераб. - М.: 2010. —59 С. ↑

-

Скрипниченко В.А. Налоги и налогообложение. - СПб.: Питер: ИД-БИНФА, 2010. — 159 С. ↑

-

Вылкова Е.С. и др. Налоги и налогообложение в схемах и таблицах. - СПб.: СПбГУЭФ; 2012. — 48 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Каклюгин, В.Г. Налоги и налогообложение: Учебник. - М.: Эксмо, 2009. - 335 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Скрипниченко В.А. Налоги и налогообложение. - СПб.: Питер: ИД-БИНФА, 2010. — 163 С. ↑

-

Миляков Н.В. Налоги и налогообложение. - М.: ИНФРА-М, 2006. - 109 С. ↑

-

Аронов, А.В., Кашин, В.А. Налоги и налогообложение: Учебник. - М.: Магистр, 2009. - 326 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Пансков В.Г., Князев В.Г. Налоги и налогообложение: учебник для вузов. – М.: МЦФЭР, 2008. - 282 ↑

-

Тарасова В.Ф., Савченко Г.В., Семочкина Л.Н. Налоги и налогообложение: Учебное пособие. – М.: КНОРУС, 2007. – 69 С. ↑

-

Аронов, А.В., Кашин, В.А. Налоги и налогообложение: Учебник. - М.: Магистр, 2009. - 345 С. ↑

-

Мамрукова О.И. Налоги и налогообложение. - 8-е изд., перераб. - М.: 2010. — 73 С. ↑

-

Черник Д.Г. Налоги и налогообложение. - М.: 2010. — 107 С. ↑

-

Каклюгин, В.Г. Налоги и налогообложение: Учебник. - М.: Эксмо, 2009. - 338 С. ↑

-

Тарасова В.Ф., Савченко Г.В., Семочкина Л.Н. Налоги и налогообложение: Учебное пособие. – М.: КНОРУС, 2007. – 69 С. ↑

-

Миляков Н.В. Налоги и налогообложение. - М.: ИНФРА-М, 2006. - 125 С. ↑

-

Вылкова Е.С. и др. Налоги и налогообложение в схемах и таблицах. - СПб.: СПбГУЭФ; 2012. — 50 С. ↑

-

Черник Д.Г. Налоги и налогообложение. - М.: 2010. — 123 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Мамрукова О.И. Налоги и налогообложение. - 8-е изд., перераб. - М.: 2010. — 73 С. ↑

-

Скрипниченко В.А. Налоги и налогообложение. - СПб.: Питер: ИД-БИНФА, 2010. — 169 С. ↑

-

Аронов, А.В., Кашин, В.А. Налоги и налогообложение: Учебник. - М.: Магистр, 2009. - 348 С. ↑

-

Миляков Н.В. Налоги и налогообложение. - М.: ИНФРА-М, 2006. - 128 С. ↑

-

Пансков В.Г., Князев В.Г. Налоги и налогообложение: учебник для вузов. – М.: МЦФЭР, 2008. – 300 С. ↑

-

Черник Д.Г. Налоги и налогообложение. - М.: 2010. — 125 С. ↑

-

Миляков Н.В. Налоги и налогообложение. - М.: ИНФРА-М, 2006. - 129 С. ↑

-

Пансков В.Г., Князев В.Г. Налоги и налогообложение: учебник для вузов. – М.: МЦФЭР, 2008. - 308 С. ↑

-

Миляков Н.В. Налоги и налогообложение. - М.: ИНФРА-М, 2006. - 133 С. ↑

- Профессиональные участники рынка ценных бумаг

- Роль мотивации в поведении организации (на примере ООО Риторика)

- Налог на доходы физических лиц (Общая характеристика)

- Анализ внешней и внутренней среды организации(КОМПЛЕКСНЫЙ АНАЛИЗ ВНЕШНЕЙ И ВНУТРЕННЕЙ СРЕДЫ ОРГАНИЗАЦИИ)

- Налоговая оценка и учет объектов налогообложения. Формы и порядок ведения налоговой отчетности

- Объекты налогообложения: учет, регистрация, контроль (Новый порядок обложения налогом на имущество движимых объектов)

- Понятие правонарушений. (Характеристика видов правонарушений)

- Анализ состояния и использования основных средств коммерческого банка (на примере ООО “Банк ПРОМЕТЕЙ”.

- Финансовая политика и ее реализация в РФ (Содержание финансовой политики: общая характеристика)

- Финансы акционерных обществ (Прибыль акционерного общества)

- Налоговый учет по налогу на добавочную стоимость

- Финансы акционерных обществ (Финансовые показатели деятельности АО)