Акцизы (Акцизы на топливо в России)

Содержание:

Введение

Акциз - разновидности косвенных налоговых платежей - законодатель уделяет в последнее время пристальное внимание. Перспективность существования акцизов демонстрирует многовековая история развития; косвенного обложения. Кроме того, для государства привлекательна возможность увеличения бюджетных поступлений за счет повышения собираемости налогов с высокорентабельных производств. Применительно к акцизам сегодня как нельзя более справедливо утверждение о том, что косвенные налоги давно уже зачастую вовсе не законы об обложении в чистом виде, а законы о регулировании производства и потребления; и социально-политические задачи, ставящиеся перед косвенными налогами, нередко определяют собой строй этих налогов.

Изыскание и правовое установление наиболее оптимальных способов налоговых изъятий в виде акцизов, требует исследования сущности этих налоговых платежей, обусловленной единством экономической и правовой природы косвенных налогов.

Принятие Налогового кодекса Российской Федерации заложило фундаментальную основу правового регулирования налоговых отношений в России. В настоящее время главой 22 НК РФ определены основные элементы налогообложения акцизами - налогоплательщики, объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления, порядок и сроки уплаты налога. В соответствии с положениями Налогового кодекса принят также ряд подзаконных нормативно-правовых актов по вопросам уплаты акцизов.

Вместе с тем, анализ действующего законодательства о налогах и сборах и правоприменительной практики позволяет выявлять негативные тенденции процесса нормативного регулирования налоговых отношений и разрабатывать комплекс мер, способствующих повышению качества правового регламентирования вопросов исчисления и взимания акцизов.

Значимость темы курсовой работы обусловлена тем, что система косвенных налогов, являясь составной частью налоговой системы, обеспечивает поступление значительной части финансовых ресурсов государства.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Акциз».

Объектом исследования является налоговое право Российской Федерации.

Предметом исследования являются сущность, необходимость и фискальная роль акцизов.

Цель работы - раскрыть сущность и особенности исчисления акцизов.

Задачи работы:

- Рассмотреть теоретические аспекты налогообложения акцизами

- Проанализировать особенности исчисления акцизов индивидуальными предпринимателями

- Охарактеризовать пути совершенствования акцизного налогообложения

- Сформулировать выводы по теме.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Он дает широкое объяснение многим аспектам, которые были рассмотрены в данной работе. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт. Это свидетельствует об актуальности тезисов, которые были проанализированы в данной работе.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретическая сущность акциза», «Практические аспекты применения акцизов в системе налогообложения в РФ»), заключения, библиографии, приложений.

Глава 1. Теоретические аспекты налогообложения акцизами

1.1. Понятие и экономическая сущность акцизов

Акцизы (от фр. accise, от лат. accido - обрезаю) - это косвенный федеральный налог, устанавливаемый преимущественно на предметы массового потребления, такие как табак, вино и ряд других. [11, c. 210]

Акцизы по своей сущности и природе схожи с таможенными пошлинами и НДС, но акцизы в отличие от таможенных платежей устанавливаются исключительно внутри страны.

Акцизы фактически уплачиваются потребителями, так как включаются в цену товаров или в тарифы на услуги. При реализации подакцизных товаров в розницу сумма акциза не выделяется.

В настоящее время акцизы регулируются гл. 22 НК РФ.

На протяжении веков акцизы играли весьма важную роль в налоговой системе России, являясь прежде всего крупным фискальным источником. Необходимость же существования и применения акцизов в современных условиях связана, помимо фискальной функции, с потребностью государственного регулирования отдельных экономических и социальных процессов. Прежде всего это необходимость ограничения потребления товаров, использование которых наносит ущерб здоровью человека и состоянию окружающей среды. По этой причине практически во всех странах существуют сегодня акцизы на алкогольные напитки и табачные изделия.

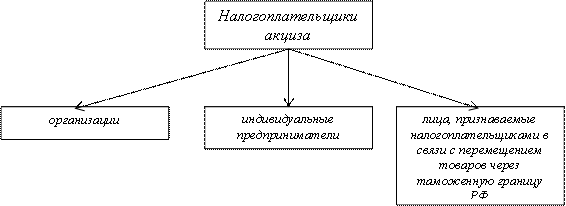

В соответствии со ст. 179 НК РФ налогоплательщиками акциза признаются[1]:

- организации;

- индивидуальные предприниматели;

- лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.

Организации и иные лица, указанные ст. 179 НК РФ, признаются налогоплательщиками, если они совершают операции, подлежащие налогообложению в соответствии с гл. 22 НК РФ[2].

Объектом налогообложения акцизами, в соответствии со ст. 182 НК РФ, признаются следующие операции:

- реализация на территории РФ лицами произведенных ими подакцизных товаров, в том числе реализация предметов залога и передача подакцизных товаров по соглашению о предоставлении отступного или новации;

- продажа лицами переданных им на основании приговоров или решений судов, арбитражных судов или других уполномоченных на то государственных органов конфискованных и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность;

- передача на территории РФ лицами произведенных ими из давальческого сырья (материалов) подакцизных товаров собственнику указанного сырья (материалов) либо другим лицам, в том числе получение указанных подакцизных товаров в собственность в счет оплаты услуг по производству подакцизных товаров из давальческого сырья (материалов);

- передача в структуре организации произведенных подакцизных товаров для дальнейшего производства неподакцизных товаров, за исключением передачи произведенного прямогонного бензина для дальнейшего производства продукции нефтехимии в структуре организации, имеющей свидетельство о регистрации лица, совершающего операции с прямогонным бензином, и (или) передачи произведенного денатурированного этилового спирта для производства неспиртосодержащей продукции в структуре организации, имеющей свидетельство о регистрации организации, совершающей операции с денатурированным этиловым спиртом;

- передача на территории РФ лицами произведенных ими подакцизных товаров для собственных нужд;

- передача на территории РФ лицами произведенных ими подакцизных товаров в уставный (складочный) капитал организаций, паевые фонды кооперативов, а также в качестве взноса по договору простого товарищества (договору о совместной деятельности)[3];

- передача на территории РФ организацией (хозяйственным обществом или товариществом) произведенных ею подакцизных товаров своему участнику (его правопреемнику или наследнику) при его выходе (выбытии) из организации (хозяйственного общества или товарищества);

- передача произведенных подакцизных товаров на переработку на давальческой основе;

- ввоз подакцизных товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией;

- получение (оприходование) денатурированного этилового спирта организацией, имеющей свидетельство на производство неспиртосодержащей продукции;

- получение прямогонного бензина организацией, имеющей свидетельство на переработку прямогонного бензина;

- передача одним структурным подразделением организации, не являющимся самостоятельным налогоплательщиком, другому такому же структурному подразделению этой организации произведенного этилового спирта и (или) коньячного спирта для дальнейшего производства алкогольной и (или) подакцизной спиртосодержащей продукции.

На 1 января 2014 г. подакцизными товарами являются[4]:

- этиловый спирт, произведенный из пищевого или непищевого сырья, в том числе денатурированный этиловый спирт, спирт-сырец, дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый;

- спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9%, за исключением алкогольной продукции, указанной в подп. 3 п. 1 ст. 181 НК РФ;

- алкогольная продукция (водка, ликероводочные изделия, коньяки, вино, фруктовое вино, ликерное вино, игристое вино (шампанское), винные напитки, пиво, напитки, изготавливаемые на основе пива, иные напитки с объемной долей этилового спирта более 0,5%), за исключением пищевой продукции в соответствии с перечнем, установленным Правительством Российской Федерации[5];

- табачная продукция;

- автомобили легковые;

- мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.);

- автомобильный бензин;

- дизельное топливо;

- моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

- прямогонный бензин.

Подакцизными товарами в настоящее время не являются:

- лекарственные средства, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные в Государственный реестр лекарственных средств, лекарственные средства (включая гомеопатические лекарственные препараты), изготавливаемые аптечными организациями по рецептам на лекарственные препараты и требованиям медицинских организаций, разлитые в емкости в соответствии с требованиями нормативной документации, согласованной уполномоченным федеральным органом исполнительной власти[6];

- препараты ветеринарного назначения, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные в Государственный реестр зарегистрированных ветеринарных препаратов, разработанных для применения в животноводстве на территории Российской Федерации, разлитые в емкости не более 100 мл;

- парфюмерно-косметическая продукция, разлитая в емкости не более 100 мл с объемной долей этилового спирта до 80% включительно и (или) парфюмерно-косметическая продукция с объемной долей этилового спирта до 90% включительно при наличии на флаконе пульверизатора, разлитая в емкости не более 100 мл, а также парфюмерно-косметическая продукция с объемной долей этилового спирта до 90% включительно, разлитая в емкости до 3 мл включительно;

- подлежащие дальнейшей переработке и (или) использованию для технических целей отходы, образующиеся при производстве спирта этилового из пищевого сырья, водок, ликероводочных изделий, соответствующие нормативной документации, утвержденной (согласованной) федеральным органом исполнительной власти;

- виноматериалы.

За время использования акцизов неоднократно менялись группы облагаемых товаров и ставки налога. В России в течение XV—XX вв. акцизами облагались в основном такие товарные группы, как соль, алкогольная продукция, табак, сахар, нефтепродукты. Тогда пополнение государственного бюджета за счет поступления налогов также было весьма существенным. После Октябрьской революции 1917 г. акцизы были отменены, а с 1921 г. — вновь восстановлены, однако в период финансовой реформы 1930—1932 гг. они были снова ликвидированы[7].

Вновь акцизный налог был введен в России с 1 января 1992 г. В настоящее время акцизы являются вторым по величине косвенным налогом после НДС[8].

С 1 января 2001 г. взимание акцизов в Российской Федерации осуществляется в соответствии с главой 22 Налогового кодекса РФ. Акцизы относятся к разряду регулирующих налогов, т.е. сумма акцизного налога распределяется в определенных пропорциях между федеральным бюджетом и бюджетами субъектов РФ в зависимости от вида подакцизного товара (по некоторым подакцизным товарам налог целиком поступает в федеральный бюджет).

1.2. Налогоплательщики акцизов

В соответствии с п. 1 ст. 9 Налогового кодекса основными участниками налоговых правоотношений, регулируемых законодательством о налогах и сборах, являются налогоплательщики.

Статьей 19 Налогового кодекса налогоплательщиками признаны организации и физические лица, на которых Налоговым кодексом возложена обязанность по уплате налогов.

Таким образом, физические лица и организации, выступая в качестве налогоплательщиков, являются субъектами налогового права, имеющими общий круг прав и обязанностей (определенных в ст. ст. 21 и 23 Налогового кодекса).

Иными словами, налогоплательщик - это правовой статус лица, на которое в соответствии с законом возложена обязанность уплачивать налоги.

Обязанность по уплате налога закреплена в ст. 57 Конституции Российской Федерации как одна из основных обязанностей личности. Сущность этой обязанности раскрывается в ее содержании, в особенностях налога как публичного платежа. В Постановлении Конституционного Суда Российской Федерации от 17.12.1996 N 20-П отмечается, что налог - это безусловное, атрибутивное условие государства, поэтому обязанность платить налоги, закрепленная в ст. 57 Конституции Российской Федерации, распространяется на всех налогоплательщиков в качестве безусловного требования государства[9].

Таким образом, конституционная обязанность по уплате налога с учетом принципа законного установления налога образует основу статуса налогоплательщика, т.е. совокупность обязанностей и прав, закрепленных налоговым законодательством.

Учитывая изложенное, статус налогоплательщика можно определить как юридически закрепленное состояние лица в сфере налоговых отношений в виде обязанности по уплате налогов, иных обязанностей, а также прав, способствующих выполнению основной налоговой обязанности и гарантирующих соблюдение конституционных прав личности.

При этом, если, с одной стороны, под налогоплательщиками понимаются физические лица и организации безотносительно к конкретным налогам и объектам налогообложения, то, с другой стороны, - эти физические лица и организации рассматриваются как плательщики конкретных налогов.

Таким образом, каждый налогоплательщик всегда имеет две составляющие своего правового статуса[10]:

- базовый правовой статус - совокупность прав и обязанностей при уплате любых видов налогов, устанавливаемых Конституцией Российской Федерации и общими положениями Налогового кодекса;

- специальный правовой статус - совокупность предоставляемых налогоплательщику прав и возлагаемых на него обязанностей при уплате конкретного налога.

Соответственно, в абз. 1 ст. 19 Налогового кодекса речь идет лишь о потенциально возможной обязанности организаций и физических лиц, признаваемых плательщиками тех или иных налогов, а не об обязанности по уплате ими конкретной суммы налога. Такая обязанность в соответствии со ст. 44 Налогового кодекса возлагается на налогоплательщика только с момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих уплату данного налога или сбора.

Понятие «налогоплательщик» является существенным элементом налогообложения и (с учетом положений абз. 1 ст. 19 и п. 3 ст. 11 Налогового кодекса) определяется применительно к конкретным налогам в значении, определяемом в соответствующих главах части второй Налогового кодекса.

Также необходимо отметить, что к подакцизным товарам всегда на протяжении всей истории своего существования относились табачная и алкогольная продукция[11]. Акцизы на эти группы товаров будут существовать всегда. Это объясняется следующими особенностями данной группы товаров. Во-первых, табачная и алкогольная продукция для потребителя не являются товарами первой необходимости. Во-вторых, для данной группы товаров характерна очень низкая себестоимость и высокий уровень акцизов[12].

Особенность акциза и его отличие налога на добавленную стоимость является тот факт, что акциз – это косвенный налог одной ступени. Акциз включается в цену один раз и соответственно уплачивается в бюджет только один раз. Акциз включается в цену товара и, в конечном итоге, уплачивается конечным потребителем, который приобретает подакцизный товар.

Для того чтобы определить налоговую базу и сумму акциза, подлежащую уплате, важно четко представлять, что является объектом обложения акцизами. Объект налогообложения акцизами и операции, не подлежащие налогообложению, изложены в ст. 182 и 183 НК[13].

1.3 Ставки акцизов

Ставки акцизов в зависимости от метода их построения в настоящее время делятся на две группы[14]:

1) специфические, т. е. установленные в фиксированной денежной сумме на определенную единицу натурального (или физического) измерения объема налоговой базы;

2) комбинированные, т. е. представляющие сочетание двух ставок, отличающихся по методу построения. Применительно к акцизам комбинированные ставки состоят из специфической и процентной ставок. Установлены они по папиросам и сигаретам с фильтром и без фильтра.

Ставки имеют индивидуальный характер применения, так как определены по каждому виду подакцизных товаров и являются едиными для всей территории России. По некоторым видам подакцизных товаров предусмотрены нулевые ставки налогообложения (например, по пиву с содержанием этилового спирта в 1 л пива до 0,5% включительно; по легковым автомобилям с мощностью двигателя до 90 л. с).

По легковым автомобилям и мотоциклам в качестве расчетной единицы для установления налоговой ставки избрана единица измерения мощности двигателя в 1 л. с, или 0,75 кВт. В зависимости от мощности двигателя по легковым автомобилям предусмотрены 3 уровня налоговых ставок. По автомобильному бензину действуют 2 уровня налоговых ставок с учетом его качественных характеристик.

Наглядное представление о действующих ставках налогообложения акцизами дает табл. 8.3.1 (приведены выборочные данные из ст. 193 НК РФ).

В зависимости от вида применяемых налоговых ставок налоговая база для исчисления суммы акциза принимает соответствующую форму выражения. По подакцизным товарам со специфическими ставками налогообложения она исчисляется в единицах натурального. По сигаретам и папиросам с комбинированными ставками налогообложения исчисление налоговой базы производится в двух формах выражения: натуральной и стоимостной. При этом стоимость подакцизных товаров определяется исходя из максимальных розничных цен в соответствии со ст. 187.1 НК РФ.

Налоговая база исчисляется за каждый налоговый период, продолжительность которого составляет 1 календарный месяц. Ее расчет производится в разрезе отдельных видов подакцизных товаров по каждому виду облагаемых операций.

Для правильного исчисления налоговой базы за каждый истекший налоговый период необходимо учитывать дату осуществления каждой облагаемой операции. Порядок определения даты по отдельным видам операций регламентируется ст. 195 НК РФ. Так, по операциям реализации датой их совершения признается день отгрузки подакцизных товаров.

Ставки акцизов в 2016 году будут следующие[15]. Например, на алкогольную продукцию, доля этилового спирта в котором превышает 9%, будет составлять 400-500 рублей за литр. В данную категорию не входит пиво, шампанское и другие игристые вина.

Акциз на пиво, доля этилового спирта в котором составляет менее 8% составляет 20 рублей за литр. А вот за пиво с массовой долью этилового спирта свыше 8,5%, производителю придется заплатить 37 рублей за литр[16].

Акциз на игристые вина и шампанское составляет 20 рублей за литр.

Акцизы на табак трубочный, курительный, жевательный, сосательный, нюхательный, кальянный (за исключением табака, используемого в качестве сырья для производства табачной продукции) составляет 2 000 рублей за 1 кг.

Акцизы на сигары составляют 141 рубль за 1 штуку. Акцизы на сигареты, папиросы 1 250 рублей за 1 000 штук + 12 процентов расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 1 680 рублей за 1 000 штук[17]. Акцизы на автомобили и мотоциклы составят:

-Автомобили легковые с мощностью двигателя до 67,5 кВт (90 л.с.) включительно 0 рублей за 0,75 кВт (1 л.с.)

-Автомобили легковые с мощностью двигателя свыше 67,5 кВт (90 л.с.) и до 112,5 кВт (150 л.с.) включительно 41 рубль за 0,75 кВт (1 л.с.)[18]

-Автомобили легковые с мощностью двигателя свыше 112,5 кВт (150 л.с.) 402 рубля за 0,75 кВт (1 л.с.)

-Мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.) 402 рубля за 0,75 кВт (1 л.с.)

Акцизы на нефтепродукты составят:

-Автомобильный бензин, не соответствующий классу 500 рублей за 1 т.

-Автомобильный бензин класса 5 7 530 рублей за 1 тонну.

Элементы, сроки уплаты и тренд развития акцизов представлен в приложении 1,2,3 к данной работе.

В завершении первой главы следует сделать следующие выводы. Было определено понятие акциза, как косвенного налога. Сущность акциза состоит в том, что он перекладывается на конечного потребителя. Акцизы представляют собой значительную долю дохода в государственный бюджет. Также были изучены объекты и субъекты налогообложения, а также были рассмотрены ставки акцизов и проблемы, связанные с применением данных ставок.

Глава 2. Роль акцизов в федеральном бюджете

2.1. Обложение акцизами спирта и алкогольной продукции

В настоящее время с введением в действие с 18 февраля 1998 г. Федерального закона от 14.02.98 N 29-ФЗ "О внесении изменений и дополнений в Федеральный закон "Об акцизах" акцизами облагаются восемь видов товаров народного потребления: спирт этиловый из всех видов сырья (за исключением спирта коньячного, спирта-сырца и спирта денатурированного), спиртосодержащая продукция (за исключением денатурированной), алкогольная продукция, пиво, табачные изделия, ювелирные изделия, бензин автомобильный и легковые автомобили (за исключением автомобилей с ручным управлением)[19].

При отнесении конкретных видов товаров, произведенных на территории Российской Федерации и отгруженных начиная с 18 февраля 1998 г., к товарам, облагаемым акцизами, необходимо учитывать ряд моментов.

Первое. К этиловому спирту, облагаемому акцизами, относятся все виды этиловых спиртов, изготовленных из всех видов сырья (за исключением спирта коньячного, спирта-сырца и спирта денатурированного), независимо от вида нормативно-технической документации, по которой они выпускаются (по ГОСТам, ОСТам, техническим условиям, фармакопейным статьям), а также от вида сырья, из которого они производятся (зерна, мелассы, отгонов водно-спиртовых, гидролизных субстратов, щелоков сульфитно-целлюлозного производства, нефти и т.п.).

Обращаем внимание читателей, что Законом РСФСР от 06.12.91 N 1993-1 "Об акцизах" не предусмотрено исключение из перечня подакцизных товаров этилового спирта, производимого в соответствии с фармакопейными статьями и включенного в Государственный реестр лекарственных средств и изделий медицинского назначения. Поэтому спирт этиловый 95-процентный, производимый по фармакопейной статье ФС 42-3072-94, и спирт этиловый 90, 70 и 40-процентный, производимый по фармакопейной статье ФС 42-3071-94, облагаются акцизами в установленном порядке.

Коньячный спирт и спирт-сырец, не облагаемые акцизами, в соответствии с Федеральным законом от 07.01.99 N 18-ФЗ "О внесении изменений и дополнений в Федеральный закон "О государственном регулировании производства и оборота этилового спирта и алкогольной продукции" должны производиться по государственным стандартам, согласно техническим условиям, утвержденным уполномоченным федеральным органом исполнительной власти, и пройти государственную регистрацию в Минсельх[20]озпроде России.

Денатурированным признается только спирт, содержащий денатурирующие добавки, исключающие возможность его использования для производства алкогольной и пищевой продукции, изготовленный согласно нормативной документации, утвержденной (согласованной) федеральным органом исполнительной власти.

В соответствии с постановлением Правительства Российской Федераций от 09.07.98 N 732 "О введении государственной регистрации денатурированных спирта и спиртосодержащей продукции из всех видов сырья" денатурированный этиловый спирт должен пройти государственную регистрацию: изготовленный из пищевого сырья - в Минсельхозпроде России, из непищевого сырья - в Минэкономики России.

Для Получения льгот по уплате акцизов по денатурированному спирту налогоплательщик должен представить в налоговые органы по месту уплаты налогов "Удостоверение о государственной регистрации денатурированных этилового спирта и спиртосодержащей продукции из пищевого сырья", выданное Департаментом пищевой, перерабатывающей промышленности и детского питания Минсельхозпрода России, или "Регистрационное удостоверение", выданное Минэкономики России, в котором должно быть указано, что данный спирт является денатурированным.

Таким образом, основанием для освобождения от обложения акцизами денатурированного спирта является одновременное соблюдение двух условий: утверждение (согласование) нормативной документации, согласно которой он производится, федеральным органом исполнительной власти и прохождение государственной регистрации в уполномоченном органе исполнительной власти[21].

Второе. К алкогольной продукции, облагаемой акцизами, относятся: спирт питьевой, водка, ликеро-водочные изделия, коньяки, вермуты, вино натуральное и специальное, виноградные, плодовые, медовые и слабоалкогольные напитки и иная пищевая продукция, с содержанием этилового спирта более 1,5% от объема единицы алкогольной продукции, за исключением виноматериалов.

Важную роль, при этом, должна играть дифференциация вида акцизных марок в зависимости от вида алкогольной продукции.

Оптимальным подходом в реализации политики применения акцизов является следующее мероприятие: необходимо применять различные акцизные марки для таких категорий алкогольной продукции, как:

- алкогольная продукция с объемной долей этилового спирта свыше 35% (по фиксированной ставке за литр этилового спирта),

- алкогольная продукция с объемной долей этилового спирта свыше 10%, кроме вин и вермутов (по фиксированной ставке за литр этилового спирта);

натуральные вина и алкогольная продукция с объемной долей этилового спирта менее 10% (по фиксированной ставке за литр продукции)[22].

Таким образом, в данном разделе были проанализированы особенности обложения акцизами табачной и алкогольной продукции. Высокие ставки акцизов на данный вид продукции призван снизить интерес потребителей к данной категории товаров, так как они оказывают пагубное воздействие на здоровье человека.

2.2. Акцизы на топливо в России

Акцизы на автомобильный бензин и дизельное топливо представляют собой вид налогов, взимаемых с предпринимателей и организаций. Их отчисление осуществляется при выполнении определенных хозяйственных операций, включая перемещение продукции через границу таможенного контроля РФ. Рассмотрим далее подробно, что собой представляет акциз на топливо. В статье будут описаны особенности обложения, порядок взимания, а также установления ставок.

Акцизы на топливо в России, в процессе совершения операций с некоторыми видами товаров возникновение обязанности по уплате налога сопровождается рядом особенностей. В частности, при обложении действий с прямогонным бензином плательщиками считаются только непосредственные его производители. Аналогичные правила действуют в отношении выпуска нефтехимической продукции из него. Кроме этого, особенности возникновения статуса плательщика предусмотрены для предприятий, которые осуществляют деятельность по договору простого товарищества. При этом допускается уплачивать акциз на топливо как совместно, так и отдельным субъектом, на которого эта обязанность возлагается остальными участниками. Это лицо обязано не позже следующего дня после осуществления первой хозяйственной операции уведомить налоговый орган о выполнении им обязанности плательщика по условиям договора товарищества. Вместе с этим ему необходимо встать на учет в качестве субъекта, ведущего дела объединения. Это осуществляется независимо от факта его регистрации как субъекта, осуществляющего собственную деятельность. При своевременном и полном отчислении акциза лицом, выполняющим платежные обязательства в рамках соответствующего договора, обязанность по уплате этого налога остальными участниками будет считаться исполненной.

Среди всех товаров, являющимися подакцизными в настоящее время и включенными в проект Налогового Кодекса, дифференциация ставок акциза имеет наибольшее значение при налогообложении автомобилей. В данной связи существует несколько основных моментов требующих разрешения. Первая проблема связана с тем, что в настоящее время применяется адвалорная ставка акциза на автомобили с объемом двигателя свыше 2500 куб. см., и в случае занижения налоговой стоимости автомобиля происходят прямые потери бюджета[23]. Во-вторых, владельцы автотранспорта в настоящее время являются плательщиками налогов, формирующих доходную базу дорожных фондов; налога с владельцев автотранспорта и налога на приобретение автотранспорта (по ставке 20%). Согласно Налоговому Кодексу вместо налога с владельцев автотранспорта вводится транспортный налог, ставка которого дифференцируется в зависимости от объема двигателя.

По нашему мнению, целесообразным является введение специфической автоматически индексируемой ставки акциза, дифференцируемой в зависимости от объема двигателя, по шкале аналогичной транспортному налогу. При этом взимание акциза должно производиться в момент регистрации транспортного средства. Также следует ввести нулевую ставку налога для автомобилей с мощностью двигателя ниже определенного уровня (например, 75 л.с.), и прогрессирующую ставку для нескольких ступеней налоговой базы, изменяющихся в зависимости от мощности двигателя. Все это позволит, во-первых, существенно сократить уход от налогообложения, во-вторых, сократит расходы на администрирование налога, и, в-третьих, обеспечит большую прогрессивность налога[24].

Прочие подакцизные товары. Адвалорная ставка акциза к природному газу, учитывая тот факт, что он относится к товарам, на которые установлены регулируемые государством цены, фактически является специфической ставкой, что может быть установлено на законодательном уровне[25].

Адвалорная же ставка по отношению к ювелирным изделиям, может быть заменена на специфическую, дифференцируемую в зависимости от драгоценности металлов и камней, использованных при их изготовлении.

Таким образом, в данном разделе были рассмотрены особенности обложения акцизами таких продуктов, как горюче-смазочные материалы и автомобили.

2.3 Льготы, плательщики акцизов и сроки уплаты.

В отношении акцизного обложения товаров народного потребления действует предусмотренная Законом следующая система льгот – выведены из под налогообложения:

- Спирт-сырец и спирт коньячный (Закон РФ от 10 января 1997 г. № 12-ФЗ);

- Виноматериалы, поставленные в крупных емкостях (танкеры, цистерны и т.п.);

- Подакцизные товары, вывезенные в страны дальнего зарубежья;

- Легковые автомобили с ручным управлением, включая ввезенные на территорию РФ для реализации инвалидам по утвержденному Правительством РФ регламенту.

Также необходимо сказать, что федеральным законом № 29-ФЗ изменен механизм предоставления льготы по экспортируемым подакцизным товарам. С целью возможности применения необоснованной льготы по экспорту (ложного экспорта), а также усиления контроля за порядком исчисления и уплаты акцизов по экспортируемым подакцизным товарам и избежания потерь доходов бюджета Законом предусмотрена система «залоговых» платежей акцизов при экспорте товаров с последующим их возмещением или зачетом в счет предстоящих платежей после документального подтверждения в течение 90 дней с момента отгрузки факта вывоза таких товаров с территории Российской

Федерации за пределы территории государств – участников СНГ. Одновременно законом предусматривается норма, согласно которой организациям, производящим подакцизные товары, вывозимые в дальнейшем за пределы России, налоговые органы могут предоставить отсрочку по уплате акциза по отгруженным подакцизным товарам при условии предоставления этими организациями гарантии уполномоченного банка в том, что в случае непредставления организацией в налоговые органы в течение 90 дней с момента отгрузки документов, подтверждающих факт вывоза таких товаров[26].

В соответствии с письмом Госналогслужбы России от 17.02.97 № ВЗ – 03/121 до особых указаний в качестве гарантий уполномоченных банков могут быть приняты гарантии банков, зарегистрированных в налоговых органах в качестве обслуживающих данную организацию – налогоплательщика.

Суммы акцизов, уплаченных по подакцизным товарам, использованным в дальнейшем в качестве сырья для производства других подакцизных товаров, вывезенных за пределы территории государств СНГ, за исключением подакцизных товаров, вывезенных в порядке товарообмена, подлежат возврату[27].

Федеральным законом № 29 – ФЗ введен учетный метод отгрузки для исчисления акцизов с предоставлением отсрочки их уплаты на срок от 45 до 60 дней.

Согласно закону, акцизы уплачиваются:

- не позднее 30-го числа месяца, следующего за отчетным, по подакцизным товарам, реализованным с 1-го по 15-е число отчетного месяца включительно;

- не позднее 15-го числа второго месяца, следующего за отчетным, по подакцизным товарам, реализованным с 16-го по последнее число отчетного месяца.

Закон также определяет, что датой (моментом) реализации подакцизных товаров является день отгрузки (передачи) подакцизных товаров, включая товары, произведенные из давальческого сырья.

В таком же порядке определяется дата (момент) реализации в случаях натуральной оплаты труда подакцизными товарами собственного производства, а также при обмене или проведении взаимных зачетов с участием подакцизных товаров.

Например, организация реализует произведенные подакцизные товары. Отгрузка произошла 2 февраля и 20 февраля. Согласно федеральному закону, начисление акцизов по этим товарам производится соответственно 2 и 20 февраля. Последний срок уплаты акциза наступит соответственно 30 марта и 15 апреля. В случае, когда эти товары реализуются на экспорт, исчисление и уплата акцизов по ним производятся в аналогичном порядке. После представления (не позднее 90 дней после отгрузки) необходимых документов, подтверждающих вывоз таких товаров за пределы территории Российской Федерации, уплаченные суммы акциза засчитываются налогоплательщику в счет предстоящих платежей или возмещаются за счет общих поступлений налогов в десятидневный срок.

Федеральным законом расширен круг плательщиков акцизов. В него включены[28]:

- индивидуальные предприниматели и простые товарищества, производящие и реализующие подакцизные товары;

- организации, осуществляющие первичную реализацию конфискованных и (или) бесхозяйных подакцизных товаров, от которых произошел отказ в пользу государства;

- организации, осуществляющие первичную реализацию подакцизных товаров, ввезенных на территорию России из стран, с которыми таможенный контроль отменен, или использующие эти товары для производства неподакцизных товаров. Данная норма введена в целях установления единого порядка налогообложения подакцизных товаров, в том числе по товарам, по которым не происходит таможенное оформление грузов.

Таким образом, в завершении главы необходимо сделать следующие выводы. Были проанализированы практические аспекты применения акцизов. Все примеры были подтверждены практическими примерами. Следует отметить, что обложение акцизами табачных изделий и различных видов алкогольной продукции имеют свои специфические особенности. Также необходимо с большим вниманием отнестись к применению налоговых вычетов сумм акцизов. В связи с этим существуют правила обложения акцизом с целью избежать двойного обложения акцизом, что будет экономически несправедливым.

Заключение

В завершение к сказанному можно выделить важные моменты:

Акциз – косвенный налог, включенный в цену товара и взымаемой с потребителя. Он устанавливается на отдельные виды товаров, услуг и отдельные виды минерального сырья. Акцизы устанавливаются на следующие виды продукции: спирт этиловый из всех видов сырья, спиртосодержащая продукция, алкогольная продукция, пиво, табачные изделия, ювелирные изделия, нефть, включая газовый конденсат, бензин автомобильный, легковые автомобили, а также отдельные виды минерального сырья в соответствии с пе-речнем, утвержденным Правительством Российской Федерации.

Налогоплательщиками акциза (налогоплательщики) признаются:

1) организации;

2) индивидуальные предприниматели;

3) лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным кодексом Российской Федерации.

2. Организации и иные лица, указанные в настоящей статье, признаются налогоплательщиками, если они совершают операции, подлежащие налогообложению.

Все операции с подакцизными товарами, являющиеся объектом налогообложения, можно условно поделить на следующие группы:

- операции по реализации;

- операции по оприходованию;

- операции по получению;

- операции по передаче;

- операции с ввозимыми на таможенную территорию РФ подакцизными товарами.

Налоговая база при реализации (передаче) произведенных налогоплательщиком подакцизных товаров в зависимости от установленных в отношении этих товаров налоговых ставок определяется:

1) как объем реализованных (переданных) подакцизных товаров в натуральном выражении по подакцизным товарам, в отношении которых установлены твердые (специфические) налоговые ставки (в абсолютной сумме на единицу измерения);

2) как стоимость реализованных (переданных) подакцизных товаров, исчисленная исходя из цен, определяемых с учетом положений ст. 40 Налогового кодекса РФ, без учета акциза, налога на добавленную стоимость - по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки;

3) как стоимость переданных подакцизных товаров, исчисленная исходя из средних цен реализации, действовавших в предыдущем налоговом периоде, а при их отсутствии исходя из рыночных цен без учета акциза, налога на добавленную стоимость - по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки.

Сумма акциза, подлежащая уплате, определяется по итогам каждого налогового периода как уменьшенная на налоговые вычеты сумма акциза, исчисленная исходя из налогооблагаемой базы.

Если сумма налоговых вычетов в каком-либо налоговом периоде превышает сумму акциза, исчисленную по реализованным подакцизным товарам, налогоплательщик в этом налоговом периоде акциз не уплачивает.

Особое значение имеет экономическая сущность акцизов. Она состоит в том, что акциз, как косвенный налог играет значительную роль в обеспечении фискальной политики государства. Акцизами облагаются те товары, производство которых можно назвать высокорентабельным. Чтобы получить часть сверхприбыли, получаемой производителями данной категории товаров, государство облагает данные товары акцизами. Это позволяет извлечь часть сверхприбыли в пользу государства.

Если же рассматривать применение акцизов с точки зрения социальной справедливости, то здесь можно прийти к следующему выводу. При стабильном общем ценовом равновесии государство может регулировать спрос и предложение данной категории подакцизных товаров.

С другой стороны, введение высоких ставок акцизов для импортных подакцизных товаров позволяет государству регулировать потребление тех или иных товаров. Увеличивая акцизы на табачные изделия и на алкогольную продукцию, государство может уменьшить потребление алкоголя в стране и потребления сигарет. Хотя практика показывает, что потребители ищут иные менее дорогостоящие методы поиска алкогольной продукции, что часто приводит к известным печальным последствиям.

Экономическую сущность акцизов также можно обозначить тем, что акцизный платёж оплачивает конечный покупатель в отличие от НДС, который взимается при каждом обороте и распространяется на промежуточных потребителей продукции.

В современных налоговых системах среди косвенных налогов акцизы занимают вторую позицию после НДС как по значению, так и по величине поступлений в государственный бюджет.

Таким образом, в данной работе был проанализирован акциз, как косвенный налог. Акциз занимает второе место по значению в государственном бюджете после НДС, поэтому его роль определяющая в формировании резервов государства для обеспечения им своих прямых функций.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Александров И.М. Налоги и налогообложение. / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко, 2011. – 340 с.

4. Брызгалов А.В. Практическая налоговая энциклопедия, том 1. 2005 г.

5. Жолобова Г.А. Механизм правового регулирования частной торговли спиртными напитками в условиях казенной винной монополии в России на рубеже 19-20 веков // Налоги и налогообложение. – 2015. - №1. – С. 689-709.

6. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

7. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

8. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

9. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

10. Перов А.В., А.В. Толкушин. Налоги и налогообложение. Учебное посо-бие.- М.: ЮРАЙТ, 2005 г. - 296 с.

11. Романов А.Н. Экономика предприятия. Учебник для вузов.- М.: ЮНИТИ, 2001г. – 530,532,617 с.

12. Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 224 с.

13. Тегетаева О.Р. Распределение акцизов в процессе формирования бюджетных доходов регионов РФ // Финансы и управление. – 2014. - № 1. – С. 41-71.

14. Юткина Т.Ф. Налоги и налогообложение: Учебное пособие. – М.: ИН-ФРА-М, 2001. – 240 с.

Приложение 1

Приложение 2

Приложение 3

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. –с 154. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. –с 154. ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. –с 154. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. –с 154. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Перов А.В., А.В. Толкушин. Налоги и налогообложение. Учебное посо-бие.- М.: ЮРАЙТ, 2005 г. – с.197 ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Перов А.В., А.В. Толкушин. Налоги и налогообложение. Учебное посо-бие.- М.: ЮРАЙТ, 2005 г. – с.197 ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Перов А.В., А.В. Толкушин. Налоги и налогообложение. Учебное посо-бие.- М.: ЮРАЙТ, 2005 г. – с.197 ↑

-

Перов А.В., А.В. Толкушин. Налоги и налогообложение. Учебное посо-бие.- М.: ЮРАЙТ, 2005 г. – с.197 ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 142. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Тегетаева О.Р. Распределение акцизов в процессе формирования бюджетных доходов регионов РФ // Финансы и управление. – 2014. - № 1. – С. 41-71. ↑

-

Тегетаева О.Р. Распределение акцизов в процессе формирования бюджетных доходов регионов РФ // Финансы и управление. – 2014. - № 1. – С. 41-71. ↑

-

Тегетаева О.Р. Распределение акцизов в процессе формирования бюджетных доходов регионов РФ // Финансы и управление. – 2014. - № 1. – С. 41-71. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 292 с. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 292 с. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 292 с. ↑

-

Тегетаева О.Р. Распределение акцизов в процессе формирования бюджетных доходов регионов РФ // Финансы и управление. – 2014. - № 1. – С. 41-71. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 292 с. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 292 с. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 292 с. ↑

- Особенности функционального состояния человека в экстремальных видах деятельности (Влияние экстремальной ситуации на поведение людей)

- Невербальные проявления эмоциональных состояний человека (Нормы выражения эмоций)

- Управление поведением в конфликтных ситуациях (Природа возникновения конфликта

- Исследование и диагностика конфликта.(ОСНОВЫ СОЦИАЛЬНО-ПСИХОЛОГИЧЕСКИХ ПРАВИЛ УПРАВЛЕНИЯ КОНФЛИКТАМИ В КОЛЛЕКТИВЕ )

- Адаптация персона в организациях разных типов (Описание процесса адаптации персонала в ПАО Сбербанк России)

- Система психофизиологического профессионального отбора и диагностики профпригодности (Профессиональные качества работника)

- Профессиональные участники рынка ценных бумаг

- Роль мотивации в поведении организации (на примере ООО Риторика)

- Налог на доходы физических лиц (Общая характеристика)

- Анализ внешней и внутренней среды организации(КОМПЛЕКСНЫЙ АНАЛИЗ ВНЕШНЕЙ И ВНУТРЕННЕЙ СРЕДЫ ОРГАНИЗАЦИИ)

- Налоговая оценка и учет объектов налогообложения. Формы и порядок ведения налоговой отчетности

- Объекты налогообложения: учет, регистрация, контроль (Новый порядок обложения налогом на имущество движимых объектов)