Нормативные документы, регулирующие порядок ведения кассовых операций (Теоретические основы учета кассовых операций)

Содержание:

Введение

Под «кассовыми операциями» подразумевается все, что связано с приемом, хранением и выдачей денежных средств из кассы предприятия. Проведение любой операции по кассе должно сопровождаться документальным оформлением по установленным стандартам. При этом важна своевременность оформления документов по факту свершения операции.

Необходимость правильного учета денежных средств в кассе предприятия обусловлена потребностью достоверного ведения бухгалтерского учета. Точность бухучета требуется для правильного налогообложения экономического субъекта. Неправильный учет денежных средств в кассе организации ведет к искажению бухгалтерской отчетности.

Особого внимания заслуживает лимит остатка кассы. Введение лимита для предприятий со стороны государства необходимо, в целях изъятия из оборота излишков свободной наличности. Предприятие использует только необходимые суммы денежной наличности, все лишние средства хранятся в безналичной форме.

Кассовые операции занимают одно из центральных мест в хозяйственной деятельности организации. Потребность в наличных денежных средствах возникает постоянно и связана с выплатой заработной платы, пособий, средств на командировочные и хозяйственные расходы, оплатой услуг наличными и т.п. В то же время в кассу ежедневно могут поступать платежи наличными за услуги, в погашение долга работниками, поступления с расчетного счета или от заказчиков и др.

Вопросы, касающиеся кассовых операций, важны, поскольку проверка на предприятии начинается, как правило, с ревизии кассы. И по результатам такой проверки можно судить об организации и состоянии учёта на предприятии.

В связи с вышеизложенным, выбранная для исследования тема является актуальной.

Целью работы является изучение теоретических и практических вопросов правильности поступления, хранения, использования наличных денежных средств и ведения кассовых операций.

Для достижения поставленной цели в работе были поставлены следующие задачи:

-изучить правила организации кассы на предприятии, значение, задачи и принципы учета кассовых операций;

- изучить нормативно-правовое регулирование учета кассовых операций;

-дать рекомендации по совершенствования учета кассовых операций.

Предметом исследования являются кассовые операции.

Цель, задачи, предмет и объект исследования определили структуру работы, состоящей из 2 глав, работа имеет введение, заключение , список использованных источников.

В процессе выполнения работы для решения поставленных задач применялись различные приемы и методы экономического исследования: логический, аналитический, монографический.

При написании курсовой работы были использованы следующие виды источников информации: законы РФ; нормативно-правовые акты; специализированные учебные пособия и учебники; периодические издания.

ГЛАВА 1. Теоретические основы учета кассовых операций

1.1 Понятие кассовых операций, значение и задачи их учета

Касса – это структурное подразделение предприятия, предназначенное для приема, хранения и выдачи наличных денежных средств. В кассе предприятия могут храниться не только наличные денежные средства, но и денежные документы, и бланки строгой отчетности.

Для хранения денежных средств и выполнение расчетов ими на каждом предприятии, в организации или учреждении создается касса. Кассовые операции осуществляет кассир, являющийся должностным лицом с полной материальной ответственностью за сохранность всех принятых на хранение денег и ценных бумаг и за всякий ущерб, причиненный предприятию.

В кассе можно хранить небольшие денежные суммы в пределах установленного лимита для оплаты мелких хозяйственных расходов, выдачи авансов на командировки и других небольших платежей.

Кроме наличных денег, в кассах могут храниться различные денежные документы и бланки документов строгой отчетности (почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты, оплаченные путевки в дома отдыха и санатории, переводы в пути и др.) [13].

Для ведения кассовых операций в штате предприятия предусмотрена должность кассира (в небольших организациях - бухгалтер-кассир), который несет материальную ответственность за сохранность всех принимаемых им ценностей. После издания приказа о назначении кассира руководитель предприятия обязан ознакомить его с правилами ведения кассовых операций и заключить с ним договор о полной материальной ответственности.

Кассир не может передоверить, кому бы то ни было выполнение своих обязанностей. При необходимости временной замены обязанности кассира возлагаются на другого работника, с которым, заключают договор о полной материальной ответственности. В случае внезапного оставления кассиром работы (болезнь) находящиеся у него под отчетом ценности передают другому кассиру в присутствии инвентаризационной комиссии с обязательным составлением акта.

Кассир согласно законодательства о материальной ответственности рабочих и служащих несет полную материальную ответственность за сохранность всех принятых им ценностей и за ущерб, причиненный предприятию как в результате умышленных действий, так и в результате небрежного или недобросовестного отношения к своим обязанностям.[26]

Руководители предприятий обязаны оборудовать кассу и обеспечить сохранность денег в помещении кассы, а также при доставке их из учреждения банка и сдаче в банк. Строгих требований в настоящее время не существует и руководитель самостоятельно решает, какие мероприятия ему необходимо осуществить. В тех случаях, когда по вине руководителей предприятий не были созданы необходимые условия, обеспечивающие сохранность денежных средств при их хранении и транспортировке, они несут в установленном порядке ответственность.

Все кассовые операции выполняются непосредственно в кассе За проведение операций ответственен кассир или сотрудник исполняющий его обязанности При наличии нескольких действующих кассиров назначается старший кассир Правом на проведение операций по кассе обладает и руководитель юридического лица Кассовая документация должна быть заверена бухгалтером, а при его отсутствии кассиром и (или) руководителем При проведении операций руководителем добавочных заверений не требуется.

Оформлять кассовые документы, в соответствии с Указанием Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства, могут следующие лица:

- главный бухгалтер;

- бухгалтер или другой работник, определенный руководителем по согласованию с главным бухгалтером (при его наличии) путем издания распорядительного документа;

– руководитель – в случае, если отсутствует главный бухгалтер и бухгалтер .

Основанием для оформления кассовых документов служат:

– расчетно-платежные ведомости;

– платежные ведомости;

– заявления;

– счета;

– другие документы.

Перечисленные бумаги должны быть приложены к кассовым документам.

Кассовые документы, кассовая книга, книга учета денежных средств могут оформляться двумя способами:

– на бумажном носителе;

– с применением компьютерных программ.

При этом кассовые документы распечатываются на бумажном носителе.

Работая с наличными деньгами необходимо соблюдать следующие правила:

- Соблюдение лимита остатка кассы.

В кассах предприятий наличные деньги могут храниться в пределах лимитов.

В соответствии с Указанием Банка России № 3210-У от 11.03.2014 года лимит остатка наличных денег представляет собой максимально допустимую сумму наличных денег, которая может храниться в кассе после выведения в кассовой книге суммы остатка наличных денег на конец рабочего дня. Сумма денег, превышающая установленный лимит, в обязательном порядке должна храниться на банковских счетах. Хранение в кассе сверхлимитных денежных сумм допускается лишь в определенные дни (абз. 8 п. 2 Указания Банка России № 3210-У):

- предназначенные для выплат заработной платы, выплат, включенных в фонд заработной платы, стипендий, выплат социального характера – не более пяти рабочих дней, включая день получения наличных денег с банковского счета на указанные выплаты (абз. 1 пп. 6.5 п. 6 Указания Банка России № 3210-У);

- выходные дни – в случае ведения кассовых операций в эти дни;

- нерабочие праздничные дни – в случае ведения кассовых операций в эти дни.

В других случаях накопление в кассе наличных денег сверх установленного лимита влечет административную ответственность в виде штрафа (ст. 15.1 КоАП РФ)[4]:

- от 4 тысяч рублей до 5 тысяч рублей — для должностных лиц и ИП;

- от 40 тысяч рублей до 50 тысяч рублей — для юридических лиц.

Действующим порядком ведения кассовых операций в РФ предусмотрено право отказаться от установления лимита остатка наличных денег для следующих категорий экономических субъектов (абз. 10 п. 2 Указания Банка России № 3210-У):

- юридические лица, относящиеся к субъектам малого предпринимательства;

- индивидуальные предприниматели, независимо от применяемой системы налогообложения.

Для того чтобы воспользоваться правом не устанавливать лимит кассы, организациям не требуется регистрация в специальных реестрах субъектов малого предпринимательства (в регионах, где такие реестры ведутся) – такого требования в Указании Банка России № 3210-У нет. Достаточно лишь фактического соответствия критериям, установленным для субъектов малого предпринимательства (п. 1 ст. 4 Федерального закона от 24.07.2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»).

Индивидуальные предприниматели и малые предприятия могут отказаться от установления лимита остатка наличных денег и хранить в кассе неограниченную сумму наличной выручки с 1 июня 2015 года. Организации, которые приобрели статус субъекта малого предпринимательства после 1 июня 2015 года, получают право отказаться от лимита кассы, начиная со дня приобретения такого статуса.

Для того чтобы реализовать свое право отказаться от установления лимита остатка наличных денег, необходимо:

- отменить действующий ранее приказ об установлении лимита остатка наличных денег;

- издать приказ, согласно которому с определенной даты лимит остатка наличных денег не устанавливается.

Если приказ отсутствует, то при проведении проверки кассовой дисциплины проверяющие могут либо принять за установленный лимит остатка наличных денег лимит, утвержденный приказом до 01.06.2014, либо, что еще хуже, посчитать, что лимит не установлен. В последнем случае лимит остатка наличных принимается равным нулю, то есть любая сумма денежных средств в кассе будет рассматриваться как «сверхлимитная».

Организации, которые не относятся к субъектам малого предпринимательства, обязаны установить лимит остатка наличных в кассе. Если такой лимит не установлен, он принимается равным нулю. Кроме того, установить лимит кассы могут по своей инициативе и малые предприятия и ИП (например, в целях обеспечения внутреннего контроля и сохранности наличных денежных средств). В этом случае нужно иметь в виду, что если лимит остатка наличных установлен (есть соответствующий приказ), то организация (ИП) обязана его соблюдать, то есть сверхлимитную наличность сдавать в банк. В противном случае ей грозит административная ответственность [12].

Лимит остатка наличных в кассе устанавливается распоряжением руководителя (ИП), согласовывать с банком или с налоговой его не нужно.

Действующий порядок ведения кассовых операций предусматривает два варианта расчета лимита остатка наличных денежных средств (Приложение к Указанию Банка России от 11.03.2014 № 3210-У):

- по объему поступлений наличных денежных средств;

- по объему выдачи наличных денежных средств.

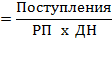

- Расчет лимита по объему поступлений наличных денежных средств (для организаций (ИП), у которых есть наличная выручка)

|

|

|

- Поступления – сумма поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период, выраженная в рублях. Вновь созданные организации рассчитывают лимит исходя из ожидаемой выручки;

- РП — расчетный период в рабочих днях, за который учитывается объем поступлений (от 1 до 92 дней включительно). В качестве расчетного периода может быть выбран период пиковых поступлений наличной выручки, либо любой другой период, относящийся как к текущему, так и к одному из предшествующих лет;

- Дн — количество рабочих дней между днями сдачи наличной выручки, которое не должно превышать 7 дней (14 дней, если в населенном пункте нет банка). Количество дней может быть определено на основании договора с банком, периода между инкассациями или датами внесения наличных на счет. Чем меньше количество дней – тем меньше лимит остатка наличных.

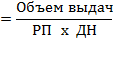

- Расчет лимита по объему выдач наличных денежных средств (для организаций (ИП), у которых нет наличной выручки)

|

|

|

Объем выдач – сумма денежных средств, выданных из кассы за расчетный период, за исключением сумм, предназначенных для выплат зарплаты, стипендий и других выплат работникам, выраженная в рублях. Вновь созданные организации рассчитывают лимит исходя из ожидаемого объема выдач наличных денежных средств.

Лимит остатка наличных в кассе устанавливается в рублях. То есть, если в результате расчета получилась сумма в рублях и копейках, ее округляют до целых рублей. Как разъясняли Центральный Банк и ФНС, с этой целью можно воспользоваться правилами математического округления: суммы менее 50 копеек отбрасываются, а более50 копеек добавляют рубль (Письмо Банка России от 24.09.2012 № 36-3/1876, Письмо ФНС России от 06.03.14 № ЕД-4-2/4116). При этом округление до целых десятков, сотен и т.д. не допускается. Например, если по расчету лимит получился равным 18542 руб. 56 коп., то округленная сумма лимита составит 18543 руб. Округление в большую сторону до 18550, 18600, или 19000 не допускается, и при проверке будет рассмотрено как завышение лимита, что чревато наличием сверхлимитных остатков.

Организация вправе самостоятельно определить, какой из вариантов расчета лимита остатка наличных денежных средств ей выбрать.

Срок, в течение которого организация руководствуется установленным лимитом остатка наличных денежных средств, определяется по ее усмотрению. Как правило, в приказе указывается лишь дата, с которой действует лимит. Установленный лимит может применяться на протяжении нескольких лет , а может изменяться каждый месяц, если есть такая необходимость. Например, лимит целесообразно пересматривать в случае изменения объемов поступлений наличных денег за проданные товары (работы, услуги) или объема выдач наличных денег (Письмо Банка России от 15.02.2012 № 36-3/25).

Организации, имеющие обособленные подразделения устанавливают лимит остатка наличных денежных средств с учетом следующего:

- Если обособленное подразделение сдает наличные деньги на банковский счет, открытый организации в банке, лимит остатка наличных денег такому подразделению устанавливается в порядке, предусмотренном для организации (абз. 4 п. 2 Указания Банка России № 3210-У)

- Если обособленное подразделение сдает наличные деньги в кассу организации, то организация определяет лимит остатка наличных денег с учетом лимитов остатка наличных денег, установленных этому обособленному подразделению (подразделениям) (абз. 5 п. 2 Указания Банка России № 3210-У).

Для установления лимита остатка наличных денег в кассе предприятие представляет в учреждение банка, осуществляющее его расчетно-кассовое обслуживание, расчет по форме № 0408020 "Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу". По предприятию, в состав которого входят подразделения, не имеющие самостоятельного баланса и счетов в учреждениях банков, устанавливается единый лимит остатка кассы с учетом этих структурных подразделений. Лимит остатка кассы структурным подразделениям доводится приказом руководителя предприятия.

2) Использование наличной выручки

Расходование наличной выручки согласовывается с банком и ограничено конкретным перечнем расходов на выплату зарплаты, пособий, премий, закупку с/х продукции, скупку тары и вещей у населения, командировочные расходы, хозяйственные нужды. Внесение наличных денег из кассы организации на банковские счета других организаций и физических лиц не допускается.

3) Соблюдение предельного размера расчетов наличными между юридическими лицами.

Согласно указанию ЦБ РФ (Указание Банка России от 07.10.2013 N 3073-У"Об осуществлении наличных расчетов" Зарегистрировано в Минюсте России 23.04.2014 N 32079) предел составляет 100 000 рублей по одной сделке. Т.е. по договорам, стоимость которых больше указанной суммы, расчеты наличными деньгами запрещены. К расчетам с физическими лицами и индивидуальными предпринимателями данное ограничение не применяется.

4) Применение контрольно-кассовой техники

При продаже товаров, работ, услуг за наличный расчет (или при оплате пластиковыми картами) в установленных случаях должна применяться контрольно-кассовая техника, включенная в государственный реестр.

Из изменений 2016 года можно отметить необходимость применения обновленных кассовых аппаратов. Новые ККМ автоматически собирают информацию и в онлайн режиме направляют сведения в ФНС. Цель такого нововведения – стремление сделать ведение бизнеса абсолютно прозрачным. Примечательно, что новые кассовые аппараты могут формировать чеки автоматически и их можно направлять на электронный адрес покупателя.

Кроме того, Порядком ведения кассовых операций предусмотрены внезапные ревизии кассы. Они проводятся в сроки, установленные руководителем предприятия, а также при смене кассиров на каждом предприятии, с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе. Остаток денежной наличности в кассе сверяется с данными учета по кассовой книге. Для производства ревизии кассы приказом руководителя предприятия назначается комиссия. Результаты инвентаризации оформляется актом (форма инв.-15). При обнаружении ревизией недостачи или излишка ценностей в кассе в акте указывается их сумма и обстоятельства возникновения (для этого кассир представляет комиссии письменное объяснение).

Контроль за порядком образования, хранения и использования денежных средств является важнейшей задачей бухгалтерии организации независимо от организационно правовой формы, сферы деятельности и принадлежности организации.

Основными задачами бухгалтерского учёта кассовых операций являются:

-проверка правильности документального оформления и законности операций с денежными средствами, расчётных и кредитных операций, своевременное и полное отражение их в учёте;

-обеспечение своевременности, полноты и правильности расчётов по всем видам платежей и поступлений, выявление дебиторской и кредиторской задолженности;

-своевременное выявление результатов инвентаризации денежных средств, денежных документов и расчётов;

-обеспечение сохранности денежных средств, денежных документов в кассе и других местах их хранения и выдачи, бесперебойное удовлетворение денежной наличностью неотложных нужд организации;

-изыскание возможностей наиболее рационального вложения свободных денежных средств как источника финансовых инвестиций, приносящих доход [15].

1.2. Нормативно-правовое регулирование учета кассовых операций

Нормативное регулирование бухгалтерского учета представляет собой установление государственными органами общеобязательных правил ведения бухгалтерского учета и составления бухгалтерской отчетности.

Нормативное регулирование бухгалтерского учета денежных средств включает:

1)нормативное правовое регулирование - осуществляется нормами права, содержащимися в соответствующих нормативных правовых актах;

2)методическое (нормативно-техническое) регулирование -осуществляется методическими (техническими) нормами, содержащимися в соответствующих актах методического (нормативно-технического) характера.

Порядок ведения кассовых операций на предприятиях РФ

регламентируется следующими нормативными документами:

- Указанием ЦБ РФ от 11.03.2014 г. № 3210-У «О порядке ведения

кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства», введенным в действие с 01.06.2014 г.;

- Федеральным законом от 22.05.2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (в редакции от 3 июля 2016 года);

- Указанием Банка России от 20.06.2007 г. № 1843-У «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя»;

- Постановлением Правительства РФ от 06.05.2008 г. № 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» ( в ред. от 15.04.2014);

-Федеральным законом от 30.12.2001 г. № 195-ФЗ «Кодекс РФ об административных правонарушениях».

С 1 июня 2014 изменился не только порядок осуществления наличных расчетов, но и порядок ведения кассовых операций. Новый порядок ведения кассовых операций утвержден Указанием Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства». (до 1 июня 2014 года действовало Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ № 373-П)

Оно распространяется на:

– юридических лиц, ведущих бухгалтерский учет;

– организации, перешедшие на упрощенную систему налогообложения;

– физических лиц, ведущих предпринимательскую деятельность без образования юридического лица, то есть на индивидуальных предпринимателей.

Федеральный закон от 10.12.2003 "О валютном регулировании и валютном контроле" N 173-ФЗ устанавливает правовые основы и принципы валютного регулирования и валютного контроля в Российской Федерации, полномочия органов валютного регулирования, а также определяет права и обязанности резидентов и нерезидентов в отношении владения, пользования и распоряжения валютными ценностями, права и обязанности нерезидентов в отношении владения, пользования и распоряжения валютой Российской Федерации и внутренними ценными бумагами, права и обязанности органов валютного контроля и агентов валютного контроля.

Федеральный закон "О применении контрольно - кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" определяет сферу применения контрольно-кассовой техники, порядок ведения Государственного реестра, требования к контрольно-кассовой технике, порядок и условия ее регистрации и применения, обязанности организаций и индивидуальных предпринимателей, применяющих контрольно-кассовую технику, а также контроль за применением контрольно-кассовой техники.

В соответствии с принятым Указанием ЦБ РФ №3210 с 1.06.2014 действует измененный порядок учета кассовых операций. Цель внесенных изменений заключена в усовершенствовании учета денежной наличности и более точном соблюдении кассовой дисциплины. Указание №3210 определило новые правила ведения операций по кассе. Измененный порядок ведения операций по кассе предполагает использование прежних форм кассовой документации. Для всех юридических лиц сохранена обязанность заполнения кассовой книги и составления кассовых документов. Единственное «упрощение» коснулось малых предприятий – они могут не учреждать лимит остатка наличности.

Несколько изменился порядок кассовых операций, осуществляемых в обособленных подразделениях. При этом определено понятие «обособленного подразделения» — всякое подразделение предприятия, какое имеет не менее одного оборудованного рабочего места, независимо от момента его создания. Для подразделений введен лимит остатка наличности. Обязательна для них и кассовая книга.

Ведение денежного учета в целом предполагает фиксацию каждой осуществляемой операции кассовыми документами. Любое поступление или выдача денег должны отображаться в кассовой документации по факту. Несвоевременная регистрация операции ведет к искажению итоговой отчетности. Основные требования к составу бухгалтерской отчетности определяются Положением по ведению бухучета в РФ, ратифицированным Приказом Минфина РФ №34н от 29.07.1998. Порядок ведения бухучета определяется ПБУ. Учет денежных средств в кассе предприятия разделяется на синтетический и аналитический. Полный перечень счетов содержится в Плане счетов бухучета финансовой и хозяйственной деятельности организации, ратифицированном Приказом Минфина РФ №94н от 31.10.2000 [10].

С 1 сентября 2008 г. по Указанию ЦБ РФ от 14.08.2008 № 2054-У «О порядке ведения кассовых операций с наличной иностранной валютой в уполномоченных банках на территории Российской Федерации» прием наличной иностранной валюты для зачисления (перечисления) на банковский счет клиента, выдача наличной иностранной валюты с банковского счета клиента должны осуществляться по приходному кассовому ордеру (форма № 0402008) и расходному кассовому ордеру (форма № 0402009).

Наличная иностранная валюта может выдаваться организации на командировочные и представительские расходы. Расходный кассовый ордер (форма № 0402009), по которому осуществляется выдача наличной иностранной валюты организации, оформляется на основании письма на получение наличной иностранной валюты, составленного организацией в произвольной форме.

Все совершенные кассовые операции отражаются в кассовой книге. На последнем этапе учетного процесса данные кассовой книги переносятся в систематические (синтетические) учетные регистры, где они разносятся по счетам бухгалтерского учета.

Также важная роль в реализации нормативного регулировании бухгалтерского учета денежных средств принадлежит учетной политике организации и актам Минфина России разъяснительного характера.

1.3 Принципы организации наличных расчетов в современных условиях

Налично-денежное обращение представляет собой процесс непрерывного движения наличных денежных знаков (банкнот, казначейских билетов, разменной монеты). Он обслуживает получение и расходование большей части денежных доходов населения.

Сфера использования налично-денежных платежей связана в основном с реализацией доходов населения. Наличными деньгами производятся расчеты между всеми субъектами экономики.

В странах с развитой рыночной экономикой и банковской системой доля расчетов наличными деньгами в совокупном денежном обороте не превышает 3-8%. Это достигается переводом заработной платы рабочих и служащих на счет в банках. Расчеты населения за товары и услуги в основной массе проводятся в безналичном порядке с использованием переводов, чеков, кредитных карточек.

В России в настоящее время сфера налично-денежного оборота необоснованно расширена. Причины расширения налично-денежного обращения:

- экономический кризис;

- не достаточно хорошо организованная система межбанковских расчетов;

- сознательное сокращение прибыли и доходов предпринимателей с целью ухода от налогов и расширения наличных платежей за пределами банков.

Налично-денежное обращение в России обслуживается банкнотами и металлической разменной монетой. Наличные деньги - кредитные деньги, которые выпускаются в порядке кредитования хозяйства. Исключительное право выпуска (эмиссии) денег в обращение принадлежит Центральному банку России в связи с основной его функцией - играть роль эмиссионного центра страны. Главной его задачей является управление денежным обращением в целях обеспечения устойчивости денежной единицы (рубля).

Именно в налично-денежном обращении складывается постоянно повторяющийся кругооборот наличных денег.

Обращение наличных денег начинается в расчетно-кассовых центрах (РКЦ) Центрального банка РФ. Наличные деньги переводятся из их резервных фондов в оборотные кассы, и тем самым они поступают в обращение. Из оборотных касс РКЦ наличные деньги направляются в операционные кассы коммерческих банков. Часть этих денег банки могут передавать на платной основе друг другу, но большая часть наличных денег выдается клиентам. Часть наличных денег, поступающих в кассы организаций, используются для расчетов между собой, но большая часть передается физическим лицам в виде различных видов денежных доходов.

Население также использует наличные деньги в качестве расчетов между собой, но большая их часть идет на выплату налогов, сборов, страховых платежей, коммунальных платежей, погашение ссуд, покупку товаров и т.д.

Налично-денежное обращение организуется государством в лице Центрального банка.

Налично-денежное обращение организуется на основе следующих принципов:

- все предприятия и организации должны хранить наличные деньги в коммерческом банке (за исключением части, установленной лимитом);

- банки устанавливают лимиты остатка наличных денег для предприятий всех форм собственности;

- обращение наличных денег служит объектом прогнозного планирования;

- управление денежным обращением осуществляется в централизованном порядке;

- наличные деньги предприятия могут получать только в обслуживающих их учреждениях банка.

Таким образом, наличные деньги в России были и на сегодняшний день остаются наиболее предпочтительным инструментом платежа при совершении розничных трансакций. Так, согласно данным отчетности Банка России за 2015 г., доля наличных денег в сумме розничных операций составила 80,9%. И это несмотря на то, что выплата заработной платы, в основном, осуществляется безналичным способом. Стабильно высокий спрос населения и хозяйствующих субъектов на наличные деньги ежегодно приводит к росту их количества в обращении.. За 2015 год количество наличных денег в обращении в России выросло на 0,5 трлн руб., или на 6,4%, и на начало 2016 г. составило 8,8 трлн рублей . Аналогичные тенденции наблюдались и в зарубежных странах. [25]

ГЛАВА 2. Контроль кассовой работы и пути совершенствования учета кассовых операций

2.1 Контроль кассовой дисциплины в организации

Кассовая дисциплина – это соблюдение организациями и ИП правил ведения кассовых операций, правил расходования наличной выручки, правил хранения наличности, а также правил работы с ККТ. Кассовая дисциплина едина для всех (за исключением некоторых моментов), то есть кассовая дисциплина в настоящее время для ООО такая же, как, например, для АО.

Соблюдение кассовой дисциплины сводится к исполнению правил, установленных следующими документами:

-Указанием Банка РФ от 11.03.2014№ 3210-У, которое определяет правила ведения кассовых операций для юридических лиц и ИП.

-Указанием ЦБ РФ от 07.10.2013№ 3073-У, которое содержит условия расчетов наличными деньгами.

-Законом РФ от 22.05.2003 № 54-ФЗ, устанавливающим правила применения ККТ.

Контролировать правильность действий по осуществлении кассовых операций должны все работники, связанные с их выполнением. Если в организации есть главный бухгалтер, то за контролем работы бухгалтерии и входящей в ее состав операционной кассы отвечает он. Общую ответственность за деятельность фирмы несет руководитель.

Проверку кассовой дисциплины в настоящее время осуществляют налоговые органы .

Цели этой проверки заключаются в выявлении фактов:

-неполноты и несвоевременности оприходования выручки;

-превышения лимита расчетов наличными;

-превышения лимита остатка кассы;

-использования запрещенной, неисправной или не соответствующей установленным требованиям ККТ;

-невыдачи кассовых чеков или БСО;

-несоответствия фактических денежных остатков в кассе суммам, указанным в документах;

-выдачи крупных денежных сумм под отчет на неоправданно длительные сроки.

Проверка кассовой дисциплины проводится по решению руководителя ИФНС в порядке, установленном приказом МФ РФ от 17.10.2011 № 133н. "Об утверждении Административного регламента исполнения Федеральной налоговой службой государственной функции по осуществлению контроля и надзора за полнотой учета выручки денежных средств в организациях и у индивидуальных предпринимателей" (Зарегистрировано в Минюсте РФ 16.01.2012 N 22906)

В процессе проверки изучаются:

Все документы, которые имеют отношение к оформлению кассовых операций.

-Отчеты фискальной памяти и контрольные ленты ККТ.

-Документы на приобретение, регистрацию и обслуживание ККТ.

-Документы, связанные с приобретением, учетом и уничтожением БСО.

-Учетные регистры бухгалтерских или хозяйственных операций.

-Приказ на лимит кассового остатка.

-Авансовые отчеты.

При этом проверяющим предоставляется неограниченный доступ к ККТ, в том числе к ее паролям и к наличным денежным средствам.

При проверке могут запрашиваться любые другие документы, имеющие отношение к предмету проверки, а также пояснения.

Ответственность за нарушение кассовой дисциплины является административной и до 15 июля 2016 года наступала в 2 случаях: при нарушении правил работы с наличными деньгами и при неприменении ККТ.

1.При нарушении правил работы с наличными деньгами (превышение лимитов, неоприходование выручки), что влечет за собой штраф для должностных лиц от 4 000 до 5 000 руб., а для юридических лиц – от 40 000 до 50 000 руб. (п. 1 ст. 15.1 КоАП РФ).

2.При неприменении ККТ (к которому приравнивается применение ККТ, не соответствующей установленным требованиям) или невыдаче подтверждающего оплату документа, что, в зависимости от тяжести проступка, приведет к предупреждению или к штрафу. Штраф в этом случае составит для граждан от 1 500 до 2 000 руб., для должностных лиц – от 3 000 до 4 000 руб., для юрлиц – от 30 000 до 40 000 руб. (п. 2 ст. 14.5 КоАП РФ).

Такая ответственность была предусмотрена за нарушения, совершенные до 15 июля 2016 года.

Федеральным законом от 03.07.2016 № 290-ФЗ "О внесении изменений в федеральный закон "о применении контрольно - кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" и отдельные законодательные акты российской федерации штрафы за нарушение кассовой дисциплины с 2016года, а точнее, ответственность за неприменение ККТ с 15 июля 2016 года серьезно усилилась.

Например, с 15.07.2016 административная ответственность за неприменение ККТ влечет:

-штраф для должностных лиц в размере от 25 до 50% суммы расчета, осуществленного без применения ККТ, но не менее 10 000 руб.;

-штраф для юрлиц в размере от 75 до 100% суммы расчета, осуществленного без применения ККТ, но не менее 30 000 руб. (п. 2 ст. 14.5 КоАП РФ в ред. федерального закона № 290-ФЗ).

Если организация попадется вторично на неприменении ККТ, то в случае, когда сумма расчетов без применения ККТ составит (в том числе в совокупности) 1 млн руб. и более, это повлечет:

-дисквалификацию должностных лиц на срок от 1 года до 2 лет;

-приостановление деятельности до 90 суток для ИП и организаций (п. 3 ст. 14.5 КоАП РФ в ред. федерального закона № 290-ФЗ).

Ответственность за нарушения в ведении кассовой дисциплины в 2016 году в виде применения ККТ, которая не соответствует установленным требованиям; применения контрольно-кассовой техники, используемой с нарушением установленного законодательством РФ порядка и условий ее регистрации и применения до 1 февраля 2017 года, оставили без изменений (п. 15 ст. 7 федерального закона № 290-ФЗ).

Однако с 01.02.2017 за эти нарушения, а также за нарушение порядка, сроков и условий перерегистрации ККТ предусматривается ответственность в виде:

- предупреждения или штрафа в размере от 1500 руб. до 3 000 руб. для должностных лиц;

- предупреждения или штрафа в размере от 5 000 руб. до 10 000 руб. для юридических лиц (ст. 14.5 КоАП РФ, п. 15 ст. 7 закона № 290-ФЗ).

Федеральный закон от 03.07.2016 № 290-ФЗ внес и другие основания для привлечения к ответственности за нарушения в применении ККТ. Например:

-за ненаправление покупателю кассового чека или бланка строгой отчетности в электронном виде или за непередачу этих документов на бумажном носителе по требованию покупателя;

-введена ответственность фискальных операторов, изготовителей ККТ, экспертных организаций.

Срок привлечения к административной ответственности ограничен 2 месяцами со дня совершения правонарушения (п. 1 ст. 4.5 КоАП РФ), так что разовое нарушение кассовой дисциплины в может остаться безнаказанным. Однако оно послужит поводом для более пристального внимания к налогоплательщику и при выявлении еще каких-либо проблем в его работе может привести к досрочной выездной проверке. Однозначный интерес налоговиков вызовут неполнота и несвоевременность оприходования выручки, а также выявление несоответствий документальных и фактических остатков денег в кассе.

Факт выдачи крупных денежных сумм под отчет на неоправданно длительные сроки может привести к доначислению НДФЛ с этих сумм (постановление президиума ВАС РФ от 05.03.2013 № 14376/12).

Инспекции ФНС проверяют кассовую дисциплину во время выездных проверок или в период проведения камеральных мероприятий. При проверке инспектор предлагает предоставить: кассовую книгу, документы первичного учета (РКО, ПКО, приложения, лимит кассы), изучаемые выборочно. В ряде случаев может сверятся наличный остаток с документами учета.

Весьма распространенным нарушением является хранение в кассе организации личных денег работника. Гражданское законодательство этого не запрещает. Работодателю достаточно заключить с работником договор хранения, в котором указаны передаваемая сумма и срок. Кроме того, такая услуга должна быть оплачена, поскольку данный договор возмездный (ст. 896 Гражданского кодекса РФ).

Однако следует помнить, что пункт 30 Порядка ведения кассовых операций содержит прямой запрет на хранение в кассе денег, не принадлежащих организации. Поэтому если при проверке выяснится, что кассир хранил в кассе личные деньги, их могут изъять. Эти средства будут считаться "неоприходованной наличностью". В этом случае доказывать, что деньги личные, а не принадлежат организации, придется в суде.

Контроль кассовых операций производится сплошным способом. Кассовые документы подвергаются сплошной проверке со дня окончания предыдущей ревизии или аудиторской проверки. При этом контролю подлежат кассовые отчеты со всеми приложенными к ним оправдательными документами, как по форме, так и по существу, а также корреспонденция счетов.

При проверке используются следующие первичные документы и регистры бухгалтерского учета: отчеты кассира с приложенными приходными и расходными кассовыми документами, журнал регистрации расходных и приходных кассовых документов, кассовая книга, корешки чеков использованных чековых книжек, выписки банка со счетов предприятия с прилагаемыми к ним документами, ведомости по счетам 50«Касса», 51«Расчетный счет», 55«Специальные счета в банке», 56«Денежные документы», 57«Переводы в пути», 90 «Краткосрочные кредиты банков», 92«Долгосрочные кредиты банков», 93 «Кредиты банков для работников». Проверяя соблюдение кассовой дисциплины, следует выяснить:

- не превышают ли остатки наличных денег в кассе установленного банком лимита и используется ли кассовая выручка на текущие нужды в пределах установленных норм;

- использование полученных из банка наличных денег по целевому назначению;

- своевременность и полноту возврата в банк неиспользованных денежных средств, полученных на выплату заработной платы, премий, пособий, а также кассовой выручки (выручки от реализации товарно-материальных ценностей, оказания работникам услуг и прочих денежных поступлений).

Проверяя кассовые операции, нужно установить их законность, достоверность и хозяйственную целесообразность. При этом особенно тщательно анализируется полнота и своевременность оприходования денег в кассу, полученных из банка. Полноту и своевременность оприходования денег в кассу, полученных со счетов предприятия в банке, устанавливают путем встречной и взаимной сверке данных банковских выписок со счетов предприятия, корешков чековых книжек, приходных кассовых ордеров и записей в кассовой книге. Все чековые книжки, корешки использованных чеков, а также неиспользованные чеки должны храниться у главного бухгалтера в условиях, исключающих возможность их утери. Испорченные чеки с надписью «Аннулировано» следует хранить подклеенными к корешкам чеков. Запрещается доверять хранение чековых книжек другому лицу, в частности кассиру, получающему по чекам наличные деньги из банка, а также подписывать незаполненные чеки. Не следует выписывать чеки на предъявителя, должны использоваться только именные чеки. В процессе ревизии обязательно следует удостовериться в наличии всех выписок банка со счетов предприятия. Полноту банковских выписок устанавливают по переносу остатков средств на счете. Если конечный остаток средств в предыдущей выписке соответствует начальному остатку в последующий, это свидетельствует о наличии всех выписок по данному счету. Если окажется, что часть выписок в делах предприятия отсутствует, необходимо получить в банке заверенные копии. Необходимо также проверить наличие в делах хозяйства выписок со всех лицевых счетов, открытых в банке. При отсутствии выписок следует обратиться в обслуживающий предприятие банк для получения соответствующей справки. Достоверность выписок определяется как по внешним признакам (наличие необходимых реквизитов, подписей, штампов банка и т.д.), так и путем встречной проверки в банке. На всех выписках должен быть штамп банка. Исправления в выписках заверяются подписью главного бухгалтера и гербовой печатью банка. Встречной проверке обязательно подвергаются выписки, имеющие подчистки и исправления, не подтвержденные банком. С целью облегчения работы и обеспечения полноты проверки оприходованных в кассу полученных в банке денег рекомендуется накапливать необходимые сведения в ведомости. В ведомости вносятся данные всех чеков в порядке возрастающих номеров, включая номера испорченных и аннулированных чеков, которые должны быть прикреплены к корешкам и погашены надписью «Аннулировано». Против номера такого чека в ведомости делается отметка «Аннулировано». Такой порядок дает возможность выявить факты неоприходования в кассе полученных денег. При установлении случаев неоприходования денег, исправлений, подчисток, расхождений в номерах или разрывам между датой получения денег по выписке банка и оприходования их в кассе следует выяснить причины. С этой целью берутся письменные объяснения кассира и главного бухгалтера предприятия, проводится встречная проверка в учреждении банка и сличаются выписки с подлинными записями в лицевых счетах предприятия. Одновременно с проверкой полноты оприходования полученных из банка денег устанавливают правильность отражения по кассе наличных денег, внесенных в банк и зачисленных на счета предприятия. С этой целью составляют отдельную ведомость с указанием даты, номера и суммы расходного кассового ордера, суммы и даты зачисления денег на счет предприятия согласно выписке банке, в которой отражено поступление денег. Указанные сведения следует группировать в ведомости.

Тщательной проверке подлежат операции по оприходованию выручки за реализованную продукцию и оказанные услуги работникам предприятия за наличный расчет, так как по данным операциям чаще всего случаются злоупотребления, связанные с полным или частичным неоприходованием поступивших в кассу денег.

Для выяснения полноты оприходования денег за реализованные товарно-материальные ценности необходимо проверить отчеты о их движении, а также записи по счетам их учета и реализации. При этом дебетовые записи по счету реализации (в частности реализации за наличный расчет) должны сверяться с кредитовыми записями по счетам учета материальных ценностей, а кредитовые записи по счету реализации (за наличный расчет) – с дебетовыми записями по счету кассы. В случае расхождений следует проверить указанные операции по существу и установить причины отклонений. При наличии задолженности работников и других лиц за купленные материальные ценности необходимо проверить реальность возникновения такой задолженности.

На каждом предприятии материальные ценности должны выдаваться только при наличии на накладной поставленного кассой штампа «Оплачено».

При контроле правильности выплаты денег по платежным ведомостям следует выборочным способом установить, все ли внесенные в расчетно-платежные ведомости лица фактически работали на предприятии и нет ли среди них подставных, на которых выписывается заработная плата с целью ее присвоения. Таки факты устанавливают путем сверки данных ведомости с показателями учета личного состава и табелей, с приказом о зачислении на работу и увольнении, с данными первичных документов о начислении заработной платы.

Необходимо также проверить итоги в платежных ведомостях, так как нередко допускаются факты умышленного завышения итогов в графе «К выдаче на руки» на предполагаемую сумму присвоения. При этой проверке обращают внимание на величину выплаченных сумм отдельным лицам с последующей проверкой их правильности, на достоверность подписей лиц, получивших деньги, на дописные суммы, подчистки, неоговоренные исправления, некачественно оформленные доверенности и т.п. Во всех ведомостях надо проверить подлинность подписей получателей денег. Для этого подписи в одних ведомостях сопоставляются с подписями в других, причем особое внимание обращается на поправки и подчистки. В отдельных случаях надо опросить получателей денег. Этот прием позволяет обнаружить подлинные подписи, а иногда и подставных и вымышленных лиц.

Осуществляя контроль кассовых операций, нужно проверить правильность подсчета оборотов по приходу и расходу в кассовых отчетах, определения остатков на конец отчетного периода, а также соответствия остатка, по отчету кассира на конец месяца остатку по счету 50 «Касса» в Главной книге. Особенно тщательно следует проверять обоснованность кассовых операций по расходу наличных денег, списываемых на издержки производства и другие счета без последующего предоставления отчетов и оправдательных документов об использовании денег.

Ответственность за нецелевые расходы из кассы административным законодательством не предусмотрена.

Контролируя кассовые операции, нужно установить соответствие корреспонденции счетов действующим положениям и правилам ведения бухгалтерского учета. Такой контроль осуществляется по всем кассовым операциям на основе данных отчетов кассира и приложенных к ним оправдательных документов, а также записей в учетных регистрах. Он позволяет выявить хозяйственные операции с неправильной корреспонденцией, повлекшие искажение учетной и отчетной информации, и списание похищенных сумм. На основании акта инвентаризации кассы и данных группировочных ведомостей о нарушениях кассовой дисциплины и других злоупотреблениях составляется соответствующий раздел акта налоговой проверки, где приводятся установленные факты недостатков в организации и ведении кассовых операций, данные повторяющихся нарушений со ссылками на прилагаемые к акту группировочные ведомости и таблицы.

Проверки исполнения кассовой дисциплины налоговыми органами ограничены до 20 рабочих дней. Если руководитель организации не уверен в правильности ведения учета, в частности, кассовых операций, то он может заключить договор на проведение инициативного аудита. Методика проведения которого, аналогична методике проверки налоговой инспекцией.

Отдельные проверки кассовых операций и наличия денежных средств могут производится:

1) учредителями предприятий, вышестоящими организациями (в случае их наличия), а также аудиторами (аудиторскими фирмами) в соответствии с заключенными договорами. При производстве документальных ревизий и проверок на предприятиях они производят ревизию кассы и проверяют соблюдение кассовой дисциплины;

2) в бюджетных организациях — соответствующими финансовыми органами;

3) органами внутренних дел в пределах своей компетенции — проверки технической укрепленности касс и кассовых пунктов, обеспечения условий сохранности денег и ценностей на предприятиях.

Внутренняя проверка соблюдения кассовой дисциплины- это прежде всего проведение инвентаризации кассы.

Порядок проведения инвентаризации кассы на территории России установлен:

- Федеральным законом от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете»,

- Приказом Минфина РФ от 29.07.1998 г. № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ»,

-Приказом Минфина РФ от 13.06.1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

Цель проведения инвентаризации кассы — проверка правильности и реальности текущего учета кассовых операций, выявление ошибок в расчетах, контроль за сохранностью денежных средств и денежных документов в кассе, соблюдение принципа материальной ответственности должностных лиц.

Существует два вида инвентаризаций кассы — плановая инвентаризация и внеплановая (внезапная) ревизия кассы.

Плановая инвентаризация кассы осуществляется в случаях, установленных нормативно-правовыми актами, ее сроки и регламент проведения утверждаются заранее в учетной политике и других дополнительных распорядительных документах организации.

Обязательно проведение инвентаризации кассы:

-при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия;

-перед составлением годовой бухгалтерской финансовой отчетности;

-при смене материально ответственных лиц (на день приемки-передачи дел);

-при установлении фактов хищений, злоупотреблений, порчи ценностей;

-при форс-мажорных обстоятельствах, в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций;

-при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусмотренных законодательством РФ или нормативными актами Минфина (основание — п. 1.5 Методических указаний № 49).

Внеплановая инвентаризация кассы (ревизия), напротив, проводится внезапно, неожиданно для материально ответственного лица с целью проверки его добросовестности и компетентности.

Например, ревизии кассы осуществляется:

-для усиления системы внутреннего контроля на предприятии;

-выявления причины возникшей ошибки в учете;

-по требованию ревизоров, следственных и контрольных органов.

Действующим законодательством не определены сроки проведения внезапной (внеплановой) инвентаризации кассы, поэтому организациями сроки определяются самостоятельно. В приказе о внеплановой инвентаризации указывается причина проведения такой инвентаризации кассы.

Алгоритм проведения ревизии кассы и соблюдения требований к кассовым операциям состоит из нескольких этапов:

-Подготовка к проведению ревизии: кассир передает ревизионной комиссии последний кассовый отчет, оформляет расписку подтверждающую отсутствие неоприходованных денежных средств и неучтенных денежных документов; председатель комиссии (ревизор) визирует и датирует все кассовые документы, переданные кассиром, делая пометку «До ревизии», так как эти документы еще не зафиксированы в учетных регистрах, но операции по ним уже проведены.

-Снятие остатков денег в кассе: проведение ревизии имеющейся наличности в кассе методом полистного пересчета и сличение полученного результата с учетными данными; проверка движения и наличия бланков строгого учета, хранящихся в кассе путем сопоставления их остатков с журналами регистрации; оформление результатов актом ревизии денежной наличности в кассы ф. ИНВ-15 в 2-х экземплярах.

-Проверка соблюдения требований сохранности денег в кассе: наличие сейфов с исправными замками; организация транспортировки и обеспечение сохранности средств во время перевозки; изучение результатов предыдущих проверок соблюдения кассовой дисциплины; анализ периодичности проводимых ревизий.

- Определение и анализ фактов превышения остатком денежных средств установленного лимита наличности в кассе.

- Проверка соблюдения кассовой дисциплины: проверка соблюдения требований нормативных актов к оформлению первичных кассовых документов – заполнение обязательных реквизитов и наличие разрешающих операцию, подписей; проверка правильности заполнения платежных и расчетно-платежных ведомостей – сроки выплаты, наличие росписи в получении денежных средств и разрешительных подписей; соблюдение требований к ведению кассовой книги – последовательность нумерации страниц, хронология записей, наличие исправлений и коррекционных оговорок; проверка обоснованности выплат из кассы авансов на хозяйственные нужды, премий, материальной помощи и др.; сплошная проверка своевременности и полноты оприходования полученных из банка денежных средств в кассу компании и выявление расхождений в хронологии событий при сдаче наличных в банк, если они имели место; контроль своевременности сдачи остатков денежных средств, неиспользованных в командировках иди полученных под отчет.

- Проверка целевого использования полученных средств.

-Обобщение полученных результатов и отражение их в акте (отчете) ревизии исполнения кассовой дисциплины с приложением акта ревизии кассы ф. ИНВ-15.

Результаты проведенной ревизии кассы оформляются актом формы № ИНВ-15. В нем указываются сведения: о наличии денежных средств по документам, представленным к проверке; о фактическом наличии денег, находящихся в кассе; производится сопоставление данных позиций; выводится результат от их сравнения.

Позиции могут быть одинаковы, что означает благополучное состояние дел в кассе. Если размер денежных средств по документам превышает фактическое наличие – налицо недостача, а противоположный вариант свидетельствует об образовании излишков.

Результаты ревизии исполнения кассовой дисциплины описываются и обобщаются в акте. Он составляется в текстовом формате, в конце обязателен заключительный раздел «Выводы и предложения», где в краткой форме перечислены установленные нарушения и выдвинуты предложения об устранении указанных недостатков.

Сроки проведения ревизии установлены законодательно. В каждом отдельном случае они зависят от объема работы, но не превышают 45 рабочих дней. Этот максимальный срок может быть продлен только в самых сложных случаях, требующих либо вмешательства следственных органов, либо в силу каких-либо непреодолимых обстоятельств.

Если при пересчете денежной наличности выявлены расхождения с учетными данными, кассир обязан письменно объяснить причины. Выявленные излишки средств должны быть приняты к учету в день проверки, недостачи – подлежат обязательному взысканию с виновного лица. Если ревизором выявлены факты нарушений действующего законодательства, возможна даже передача материалов проверки в следственные органы или возбуждение производства по административному правонарушению, грозящее значительными штрафами, но, конечно, это происходит при грубейших, неоднократных нарушениях или неприкрытых злоупотреблениях. Негативный результат проведенной проверки потребует от руководства компании принятия мер по устранению выявленных нарушений, которые должны быть выработаны в ходе разбора по итогам ревизии, зафиксированы в протоколе разбора и исполнены в установленные сроки.

В инвентаризация кассы проводится один раз в полгода, в силу того, что движение наличных денежных средств незначительно. Основные операции организации проводятся безналичным путем.

Инвентаризацию кассы проводит комиссия, которая назначается приказом руководителя. Так как функции кассира выполняет главный бухгалтер, то в состав комиссии включается руководитель, бухгалтер и менеджер.

Общая методика проведения инвентаризации кассы описана выше.

Непосредственно перед началом проведения инвентаризации все кассовые операции прекращаются, комиссии предоставляются последние приходные и расходные кассовые документы. Материально-ответственное лицо подтверждают, что все расходные и приходные документы сданы в бухгалтерию или переданы комиссии, все ценности, поступившие под их ответственность, оприходованы, все выбывшие средства списаны в расход.

Далее проводится сама инвентаризация кассы, которая включает в себя полный подсчет имеющейся наличности в кассе. Пересчет денег производится под строгим наблюдением всех членов комиссии.

Результаты инвентаризации оформляются актом инвентаризации наличных денежных средств по форме № ИНВ-15. Акт заполняется в двух экземплярах (в бухгалтерию, материально ответственному лицу), подписывается всеми членами ревизионной комиссии.

При выявлении недостач или излишков на оборотной стороне акта кассир, как ответственное лицо, пишет объяснение о причинах их возникновения, а руководитель по результатам инвентаризации принимает решение об их списании.

В том случае, если в результате проведения инвентаризации кассы была выявлена недостача, руководителем принимается решение об удержании суммы недостачи с материально ответственного лица или если в недостаче нет вины кассира или она не доказана о списании недостачи за счет средств организации. Решение руководителя отражается на оборотной стороне акта.

Недопустимо хранение личных денежных средств работников в кассе организации, потому что не только недостача, но и излишек денег в кассе является нарушением кассовой дисциплины. Выявленные в кассе излишки денежных средств должны быть изъяты комиссией, оприходованы и также отражены в акте. Помарки, подчистки и исправления в инвентаризационных описях запрещены (основание — п. 2.9 Методических указаний № 49).

В бухгалтерском учете результаты ревизии оформляются типовыми проводками, представленными в таблице 4.

Таблица 4

Типовые операции по результатам инвентаризации кассы

|

N п/п |

Содержание операции |

Корр. счета |

||||

|

Дебет |

Кредит |

|||||

|

1. |

На сумму выявленных в ходе инвентаризации излишек наличных денежных средств |

50 |

91 |

|||

|

2. |

При выявлении недостачи: |

|||||

|

2.1. |

Отражена недостача наличных денежных средств в кассе |

94 |

50 |

|||

|

2.2. |

Сумма недостачи отнесена на виновное лицо Сумма недостачи внесена виновным лицом в кассу предприятия По исполнительному листу по решению суда удержана из оплаты труда виновного лица сумма недостачи (не более 50%) |

73 50 70 |

94 73 73 |

|||

|

2.3. |

Списана недостача на финансовые результаты предприятия в случае отказа судом во взыскании |

91 |

94 |

|||

Таким образом, своевременно проведенная инвентаризация денежных средств в кассе — это прежде всего залог сохранности денежных средств компании, поэтому к процедуре инвентаризации кассы всегда стоит подходить со всей серьезностью и должной основательностью.

2.2 Рекомендации по совершенствование организации кассовой работы

В методологии бухгалтерского учета наличных денежных средств часто выявляется ряд недостатков:

- отсутствует график документооборота;

- отсутствует услуга " Клиент-Банк ";

- передачу денежных средств в банк кассир осуществляет без охраны;

- бухгалтер не ежедневно обрабатывает банковские выписки;

-внеплановые проверки в кассе не проводятся.

Для устранения этих недостатков можно предложить пути совершенствования учета денежных средств:

- рекомендуется проводить внезапную инвентаризацию кассы и расчетов с подотчетными лицами, для своевременного выявления отклонений в бухгалтерском учете;

- усилить контроль при осуществлении расчетов с подотчетными лицами, не допускать задержки сдачи в бухгалтерию авансового отчета;

- повысить уровень ответственности работников за нарушение сроков предоставления авансовых отчетов;

- усилить контроль за сохранностью денежных средств путем проведения сверок с банком.

Одним из существенных недостатков в работе бухгалтерии является отсутствие графика документооборота, что приводит к задержке подачи отчетов, отсюда возникают трудности в работе бухгалтерии предприятия и администрации.

Документооборот - движение документов в организации с момента их создания или получения до завершения исполнения или отправления. Комплекс работ с документами: прием, регистрация, рассылка, контроль исполнения, формирование дел, хранение и повторное использование документации, справочная работа. Сейчас существует возможность ведения электронного документооборота - это документ, созданный с помощью средств компьютерной обработки информации, который может быть подписан электронной цифровой подписью и сохранён на машинном носителе в виде файла соответствующего формата.

Системы документооборота хранят документы, ведут их историю, обеспечивают их движение по организации, позволяют отслеживать выполнение технических процессов, к которым эти документы имеют отношение. В организации, где внедрена система документооборота, документ является базовым инструментом управления. Здесь нет просто решений, поручений или приказов - есть документы, содержащие эти самые приказы, решения, поручения и т. д.: все управление в организации осуществляется через документы.

Информационные безбумажные технологии облегчают процесс управления знаниями. Они образуют основу решений, которые обеспечивают автоматизированный и централизованный обмен знаниями и извлекают лишь необходимую информацию из всех доступных источников.

Системы электронного делопроизводства и документооборота могут способствовать созданию новой организационной культуры, сделав работу служащих более легкой, интересной и значимой. Информационные технологии позволяют служащим трудиться не только над выполнением внутриведомственных задач, но и совместными усилиями решать более широкий спектр проблем.

В связи с этим, необходимо пересмотреть существующие приложения к учетной политике и разработать необходимые документы с целью совершенствования работы и укрепления внутреннего контроля.

Поскольку на предприятии учет ведется с использованием персональных компьютеров и программного обеспечения, то:

– необходимо регулярное обновление версии программы «1-С бухгалтерия», связанное с усовершенствованием версии, исправлением ошибок в модулях, обновление базы данных по нормативным и законодательным актам, а также с изменением формы документов.

Программой предусматривается возможность формирования промежуточного отчета (аналогичного отчету за месяц с формированием оборотов по всем счетам и их сверкой, путем составления шахматной ведомости) на любую дату, т.е. перед началом инвентаризации в кассе необходима полная сверка по оборотам всех счетов, корреспондирующих с кассой. Эти процедуры позволят получать своевременную и достоверную информацию о наличии в кассе денежных средств, порядке их поступления и расходования, будут способствовать облегчению процесса установки очередности платежей и определению суммы вносимой на расчетный счет предприятия.

Для удобства передачи информации в банк, и для экономии времени необходимо внедрить систему " Клиент-Банк ".

Система «Клиент-Банк» в настоящее время является самым современным способом полной автоматизации всего документооборота между организацией и банком, обеспечивающим одновременно простоту, доступность и высокую функциональность.

Клиент-Банк позволяет клиентам, находясь в собственном офисе, выполнять следующие действия :

- подготовку и передачу в банк по телекоммуникационным каналам платежных поручений на осуществление внутрибанковских и межбанковских платежей,писем и запросов на получение дополнительной информации;

прием из банка следующей информации :

-результатов обработки отправленных платежных документов;

-внешних и внутрибанковских платежей, т.е. всех документов, отражающих движение средств по счетам клиентов;

-банковских выписок движения по счетам, в том числе валютных и стандартного вида;

-кредитовых и дебетовых реестров документов;

-дополнительной информации справочного характера, например, справочника банков НБУ - участников СЭП , курсов и кодов валют и т.д.

строить различные отчетные формы по собственной базе документов.

Этот модуль устанавливается на рабочее место бухгалтера. Исключая повторный ввод платежных документов в модуль, система 1С:Предприятие предусматривает обмен данными с этим модулем. «Клиент Банк» дает возможность формировать, контролировать данные, электронную подпись, поддерживает шифрование и дешифрирование. Модуль «банк», установленный непосредственно в банке, обеспечивает взаимообмен данными с модулем «клиент банк». Открытый стандарт используется для электронного обмена финансовыми документами.

В коммерческий банк данные передаются в 2 этапа:

1. Пользователь готовит платежную документацию в 1С:Предприятие и создает текстовый файл. Для чего нужно указать ряд требований.

2. Текстовый файл обрабатывается программой «Клиент банк», результат передается в модуль «Банк».

Принимаются данные из коммерческого банка тоже в два этапа:

1. Прием данных в модуль «Клиент банк» и формируется файл. Пользователь должен указать ряд сведений.

2. Файл читается и обрабатывается в системе 1С:Предприятие. Система удобна в эксплуатации и позволяет автоматизировать трудоемкие процессы за счет налаживания дистанционного обмена данными.

ЗАКЛЮЧЕНИЕ

Ведение учета денежных средств регламентируется законодательными и нормативными документами, такими как Федеральный закон "О бухгалтерском учете", Гражданский кодекс, Налоговый кодекс, положения Банка России, положения по бухгалтерскому учету.

Выпускная квалификационная работа состоит из 3 глав.

В первой главе изложены теоретические основы учета кассовых операций, дано их понятие, значение и задачи учета. Основными задачами в бухгалтерском учете наличных денежных средств являются достоверность, полнота и своевременное отражение данных в учете. Приведены принципы организации наличных расчетов в современных условиях, изложено нормативно-правовое регулирование учета кассовых операций.

В работе изложено документальное оформление учета кассовых операций, их синтетический и аналитический учет. Во второй главе изложена методика контроля кассовой работы в организации.

В целях осуществления контроля за сохранностью денежных средств проводится инвентаризации кассы, которую проводит комиссия, назначенная приказом руководителя. По результатам инвентаризации составляется акт инвентаризации наличия денежных средств.

Для устранения этих недостатков в работе предложены пути совершенствования учета денежных средств:

-для своевременного выявления отклонений в бухгалтерском учете наличных денежных средств рекомендуется проводить внезапную инвентаризацию кассы, усилить контроль при осуществлении расчетов с подотчетными лицами, не допускать задержки сдачи в бухгалтерию авансового отчета;

Одним из существенных недостатков в работе бухгалтерии является отсутствие графика документооборота, что приводит к задержке подачи отчетов, отсюда возникают трудности в работе бухгалтерии предприятия и администрации. В связи с этим, необходимо пересмотреть существующие приложения к учетной политике и разработать необходимые документы с целью совершенствования работы и укрепления внутреннего контроля. Системы электронного делопроизводства и документооборота могут способствовать созданию новой организационной культуры, сделав работу служащих более легкой, интересной и значимой.

Использование системы «Клиент-банк» позволяет полностью автоматизировать весь документооборот между организацией и банком, обеспечивающим одновременно простоту, доступность и высокую функциональность.

Список использованных источников и литературы

Законы и нормативные акты

- Федеральный закон "О бухгалтерском учете" № 402- ФЗ (принят Государственной думой 22.11.2011) (вступил в силу с 01.01.2013)

- Федеральный закон "О валютном регулировании и валютном контроле" от 10.12.2003 N 173-ФЗ (принят ГД ФС РФ 21.11.2003) (действующая редакция от 12.03.2014)

- Федеральный закон о применении контрольно - кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт (в ред. Федеральных законов от 03.06.2009 N 121-ФЗ (ред. 17.07.2009), от 17.07.2009 N 162-ФЗ, от 27.07.2010 N 192-ФЗ, от 27.06.2011 N 162-ФЗ, от 25.06.2012 N 94-ФЗ, от 02.07.2013 N 185-ФЗ, от 25.11.2013 N 317-ФЗ)

- Федеральным законом от 30.12.2001 г. № 195-ФЗ «Кодекс РФ об административных правонарушениях».

- Указания Банка России от 11.03.2014 г. № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»

- МСФО 7 "Отчет о движении денежных средств"

- ПБУ 23/2011"Отчет о движении денежных средств"

- ПБУ 3/2006"Учет активов и обязательств, стоимость которых выражена в иностранной валюте"

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000 г. № 94н.

Учебники и учебные пособия

- БархатовА.П .Бухгалтерский учет внешнеэкономической деятельности [Текст]: учебное пособие для бакалавров / А.П.Бархатов. - Дашков и К, 2013.

- Бородин В.А. Бухгалтерский учет [Текст]: учебник для ВУЗОВ / В.А. Бородин - Юнити- Дана 2014.

- Бровкина Н.Д. Международные стандарты финансовой отчетности. [Текст] / Н.Д. Бровкина - М.: Магистр: НИЦ Инфра-М, 2013.

- Васильчук О.И., Савенков Д.Л. Бухгалтерский учет и анализ. [Текст] / под. ред. Л.И. Ерохиной - М. Форум, 2014.

- Банковские операции [Текст] / Г.Г. Коробова М.: Магистр: НИЦ ИНФРА-М, 2014.

- Кучеров И.И. Право денежного обращения [Текст] / И.И. Кучеров - М.: Магистр: НИЦ ИНФРА-М, 2013.

- Леонтьева Ж.Г., Гладких О.П. Бухгалтерский и налоговый учет доходов и расходов организации [Текст] - Юридический центр Пресс, 2013.

- Миславская Н.А., Поленова С.Н. Международные стандарты учета и финансовой отчетности. [Текст] - Дашков и К, 2014.

- Погорелова М.Я. Бухгалтерский (финансовый) учет. [Текст] - М.: ИЦ РИОР: НИЦ ИНФРА-М, 2013.

- Гиляровской Л.Т. Бухгалтерское дело.[Текст] - Юнити-Дана, 2014.

Публикации и периодические издания

- Слободняк И.А. Актуальные проблемы автоматизации бухгалтерского учета журнале / Слободняк И.А., Пискунов И.В. // «Международный бухгалтерский учет» 2014 январь №1(295)

- Черненко А.Ф. Идентификация термина "скидка" в бухгалтерском учете. / Черненко А.Ф., Шишкина А.В. // Журнал "Главбух" 2014 январь №11(305)

- Рыбалко О.А. Организационные аспекты внедрения МСФО на предприятии. / Рыбалко О.А. // Журнал "АМБ - Экспресс" 2013 март №12(258)

- Юров А.В. Состояние налично-денежного обращения на современном этапе /Юров А.В.// Журнал Деньги и кредит, март 2016

Электронные ресурсы

- Андреев. В. Д. Введение в профессию бухгалтера. // М.: Магистр: НИЦ ИНФРА-М, 2015. [Электронный ресурс].

- Палий В.Ф. Международные стандарты учета и финансовой отчетности // М.: ИНФРА-М, 2015. [Электронный ресурс].

- Пасько А.И. Бухгалтерский финансовый учет - Финансы и статистика. // М.: Магистр: НИЦ ИНФРА-М, 2012. [Электронный ресурс].

- Стародубцева Е.Б. Банковское дело. // М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2014. [Электронный ресурс].

- Чернецов С.А. Деньги, кредит, банки. // М.: Магистр, 2014. [Электронный ресурс].

- Щербакова В.И. Теория бухгалтерского учета. // НИЦ Инфра- М, 2015.[Электронный ресурс].

- Амортизационная политика энергопредприятия (на примере Комиэнерго - филиала ПАО «МРСК Северо-Запада»)

- Анализ внешней и внутренней среды организации (на примере филиала ПАО «МРСК Северо-Запада» и)

- Кадровая стратегия современной организации (на примере ООО «СофтТерм»)

- Общая характеристика оперативно-розыскных мероприятий (общественные отношения, возникающие в ходе проведения оперативно-розыскных мероприятий)

- ПОНЯТИЕ И ЗНАЧЕНИЕ ПРИВАТИЗАЦИИ (ПРЕДПРИНИМАТЕЛЬСКОЕ ПРАВО)

- Опекунство (общие понятия)

- «Состав правонарушения»

- Способы представления данных в информационных системах (Принципы представления данных в компьютере)

- ПРИМЕНЕНИЕ ОБЪЕКТНО-ОРИЕНТИРОВАННОГО ПОДХОДА ПРИ ПРОЕКТИРОВАНИИ ИНФОРМАЦИОННОЙ СИСТЕМЫ (Сущность и основные понятия)

- Анализ и оценка средств реализации структурных методов анализа и проектирования экономической информационной системы (модель жизненного цикла)

- Формы и системы оплаты труда на предприятии (Общая методика)

- Современный банковский маркетинг: методы и тенденции развития (Теоретические основы маркетинга)