Амортизационная политика энергопредприятия (на примере Комиэнерго - филиала ПАО «МРСК Северо-Запада»)

Содержание:

ВВЕДЕНИЕ

Современная ситуация на рынке по-новому ставит вопрос относительно осуществления финансово-экономической деятельности предприятия, направленной на постоянное приспособление к внешним условиям хозяйствования, участие в жесткой конкурентной борьбе и рациональном использовании имеющихся, всегда ограниченных ресурсов. Успешная реализация заданных действий, а также достижение намеченных предприятием целей в значительной степени зависят от обеспеченности и систематизированного управления основным капиталом. Производственная деятельность невозможна без наличия основных средств, базового элемента основного капитала, в процессе эксплуатации которых формируется амортизационный фонд и на первый план ставится целевое использование — его качественное воспроизведение.

Все это подчеркивает актуальность данной темы. Кроме того, значимость этого вопроса повышается в связи с необходимостью выхода на рынки с конкурентоспособной продукцией, что возможно при инновационном направлении деятельности предприятия, которое требует, прежде всего, значительных капиталовложений в основной капитал. В системе управления процессом развития производственно-технологического потенциала и обновления основного капитала произошли радикальные изменения, связанные с переходом к рыночной форме хозяйствования.

В этих условиях на передний план выдвигаются теоретические вопросы разработки стратегии воспроизводства и использования основного капитала предприятия. Вопросу, связанным с проблемой управления основным капиталом, посвящено значительное количество работ ученых. Среди них можно выделить труды таких ученых, как Бланк И. А., который сделал акцент на управление использование капиталом, в том числе основным; Борисенко М. А., Пархоменко В. М., Ермошенко Н. М., Ерохин С. А. Весомый вклад в раскрытие сущности основного капитала и теоретико-методологических базового управления сделали ученые Юрий С. И., Федосов В. М., Ромашов И. Б., Райзберг Б. А.

Учитывая достижения отечественных и зарубежных экономистов, следует отметить, что теоретическое обоснование эффективности применения стратегии управления основным капиталом предприятия составляет ее формирование с использованием экономико-математических моделей и методов, которые реализуют принцип рациональности, поэтому стратегия должна быть направлена на планомерный рост средств труда, обеспечивающих полную загрузку производственных мощностей, выпуск конкурентоспособной продукции, пользующейся спросом на рынке товаров и услуг, и получение максимальной прибыли.

В связи с этим целью исследования курсовой работы является сравнение результатов сумм амортизации при использовании разных способов ее начисления.

Исходя из поставленной цели необходимо решить следующие задачи:

- рассмотреть значение амортизационной политики организации;

- определить сущность амортизационной политики;

- осуществить характеристику финансово-хозяйственной деятельности Комиэнерго - филиала ПАО «МРСК Северо-Запада»;

- провести анализ амортизационной политики и разработать мероприятия по ее улучшению.

Объектом изучения выступает Комиэнерго - филиал ПАО «МРСК Северо-Запада».

Предметом исследования – амортизационная политика организации.

Теоретическую методологическую основу исследования составили труды исследователей: Бургучёва З.И., Шарикова И.В., Лаенко О.А., Бабаева З.Ш., Шигапова А.И. и другие.

Методами исследования являются: анализ; изучение и обобщение научной литературы; сравнение полученных данных.

Практическая значимость курсовой работы заключается в том, что, данные могут использоваться организациями для получения большей информации о механизме совершенствования амортизационной политики.

Структура курсовой работы обусловлена целью и задачами, поставленными и решенными в ходе исследования.

Работа состоит из введения, двух глав и заключения, библиографический список включает 24 наименования.

1. ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ПОДХОДЫ К АМОРТИЗАЦИОННОЙ ПОЛИТИКЕ ОРГАНИЗАЦИИ

1.1 Значение амортизационной политики организации

В состав основного капитала входят основные средства, нематериальные активы, незавершенные капитальные вложения и долгосрочные финансовые инвестиции. Должное внимание механизмов управления основным капиталом на предприятии следует выделить, прежде всего, управлению основными средствами как базовому элементу основного капитала. Управление основным капиталом представляет собой ряд действий и принципов относительно рационального формирования и эффективного использования основного капитала в процессе хозяйственной деятельности предприятия [14, с. 111].

Составляющим элементом управления основным капиталом предприятия является стратегическое и тактическое планирование процесса воспроизводства. С помощью стратегического планирования можно оценить тенденцию общей потребности предприятия в основном капитале в объеме производства продукции, что позволит сохранять платежеспособный спрос на должном уровне с учетом динамики цен на рынке товаров и услуг [12, с. 44].

Тактическое планирование предусматривает определение возможностей достижения стратегических ориентиров за счет выявления потребности в конкретных видах основного капитала на производственных участках, где производственная мощность сдерживает рост производства и развитие предприятия в целом. Разработка теоретических положений позволит сформировать эффективную стратегию управления основным капиталом, реализация которой приведет к достижению сформулированной предприятием цели и миссии деятельности. Так, экономист Хлынин Э. В. приводит следующую группировку причин обновления основного капитала предприятий:

‒ техническая причина, которая вызвана необходимостью оценки технического состояния основных средств и показателем, отражающим ее является физический износ средств труда.

‒ производственная потребность вызывается необходимостью обеспечения средствами труда в достаточном объеме для организации бесперебойного процесса производства;

‒ экономическая потребность, которая обуславливает снижение производственных затрат и хороших финансовых результатов предприятия;

‒ инновационная потребность — в ее основе лежит показатель морального износа основных средств и развитие научно-технического прогресса [12, с. 45]:

‒ экологическая потребность наблюдается в развитых экономиках, когда под надзором государственных органов предприятия обновляют свой парк оборудования на экологичные машины и технику, чтобы не вредить обществу и окружающей среде в целом.

‒ социальная потребность — в ее основе лежит желание предпринимателя предоставить улучшенные условия труда своим работникам для роста их мотивации в работе. Одной из основных проблем управления и использования основного капитала является процесс постоянного обновления основных фондов, без которого модернизация и экономический рост просто невозможны, но для этого должны быть доступны источники воспроизводства основного капитала [15, с. 146].

Теория управления основным капиталом и методология бухгалтерского учета представляет амортизационные отчисления как основной источник восполнения основного капитала предприятий. Однако на практике данный источник финансовых ресурсов не играет той важной роли, которая ему должна быть отведена. Амортизационные отчисления предприятий на макроэкономическом уровне не рассматриваются как один из основных источников обеспечения воспроизводства основного капитала. Таким образом, вытекает другая главная проблема — это отсутствие регулируемого государством механизма образования и целевого использования средств амортизационных фондов. Несмотря на то, что хозяйственная самостоятельность и самофинансирование являются ключевыми принципами в организации финансов коммерческих организаций в условиях рыночной экономики, государство должно разрабатывать определенную политику в области воспроизводства основного капитала [14, с. 112].

Также проблемой является несовершенство системы учета износа основных средств, которое не позволяет получить полную и достоверную информацию для принятия управленческих решений, касающихся воспроизводства основного капитала. В процессе исследования выявлено, что еще одну проблему составляет восприятие заемных средств как основной источник пополнения основного капитала, и непонимание того, что в привлечение заемного капитала ставит под угрозу финансовую устойчивость хозяйствующих субъектов.

Таким образом, стратегия управления основным капиталом предприятия должна быть сформирована с учетом всех особенностей финансово-хозяйственной деятельности предприятия на основе комплексного, системного и динамического подходов [4, с. 348].

Систему необходимо сформировать так, чтобы она характеризовала динамику изменения основного капитала в определенных пределах, зависящих от конкретного состояния имущественного комплекса и экономики предприятия, а также обеспечивала производство продукции в объемах, необходимых для удовлетворения потребностей потребителей. Для формирования эффективной стратегии управления основным капиталом предприятия в условиях рынка необходимо выполнять следующие этапы:

1) Определить основные экономические принципы и подходы к стратегическому управлению основным капиталом;

2) Разработать концептуальную модель деятельности предприятия, связанную с управлением основным капиталом;

3) Построить экономико-математическую модель управления воспроизводством и использованием основного капитала;

4) Смоделировать стратегические управленческие решения в процессе воспроизводства основного капитала;

5) Определить влияние рыночных факторов на формирование стратегии управления основным капиталом;

6) Спланировать процесс воспроизводства основного капитала предприятия в стратегическом и тактическом направлении;

7) Выделить теоретическое обоснование подходов к построению эффективной схемы финансирования инвестиционных вложений в основной капитал предприятия;

8) Разработать систему аналитических показателей диагностики динамического развития основного капитала предприятия [28, с. 179].

В условиях лучшего использования основного капитала, предприятие обеспечивает повышение эффективности своего производства. Это помогает поддерживать необходимый технический уровень каждого предприятия, позволяет увеличивать объем производства продукции без дополнительных инвестиционных ресурсов, снижать себестоимость товаров за счет сокращения амортизации и затрат на обслуживание производства, его управления и повышать фондоотдачу и прибыльность [23, с. 30].

Поэтому анализ эффективности использования средств просто необходим отечественным предприятиям, поскольку он выявляет дополнительные резервы и обуславливает рост основных экономических показателей работы предприятий. К тому же, необходимо обеспечить промышленную организацию современным высокопроизводительным и экономичным оборудованием; проводить своевременный технический осмотр оборудования и поддерживать техническое состояние средств труда в течение всего их срока службы; создавать адекватные условия для эффективного использования средств труда; использовать рациональную амортизационную политику; обеспечивать организацию достаточным объемом финансовых ресурсов для бесперебойной работы.

Говоря об использовании рациональной амортизационной политики, подразумевается целевое использование амортизационного фонда, поскольку многие предприятия используют средства амортизационного фонда в текущем потреблении. Также предприятиям необходимо проводить корректную переоценку основных средств, чтобы восстановительная стоимость основных средств была реальна для начисления амортизационного фонда и формирования средств возобновления основных средств. И, конечно же, на сегодняшний день государство в лице конкретных органов обязательно должно контролировать проводимую отечественными предприятиями амортизационную политику [1, с. 122].

Помимо этого, предприятие должно продумывать свою инвестиционную политику, направленную на постановку конкретных долгосрочных целей предприятия, выбор максимально выгодных направлений вложения капитала, оценку альтернативных инвестиционных проектов и наконец, разработку обоснованной инвестиционной стратегии [4, с. 348].

Таким образом, для эффективного управления основным капиталом предприятиям необходимо выполнять комплекс задач, которые включают в себя разработку долгосрочной стратегии предприятия и его ежедневную тактику, определение потребностей в обновлении основного капитала, адекватную оценку состояния своих машин и оборудования, поддержание их состояния на приемлемом уровне, проведение рациональной амортизационной политики предприятия, изыскание приемлемых финансовых источников для возобновления основного капитала, а также поиск альтернативных источников и более эффективных направлений использования инвестиционных ресурсов.

Выполнение вышеуказанных мероприятий должно позволить предприятию выпускать продукт, пользующейся спросом и обеспечить в долгосрочной перспективе себе высокую доходность и эффективность [16, с. 11].

1.2 Сущность амортизационной политики

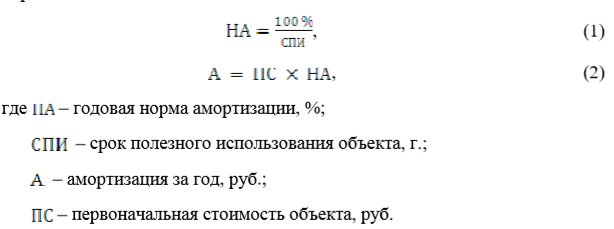

Международный стандарт финансовой отчетности 16 «Основные средства» определяет амортизацию основных средств как систематическое уменьшение амортизируемой стоимости актива на протяжении срока его полезной службы. В российской учетной практике под амортизацией понимается процесс переноса основными фондами своей стоимости на выпускаемую продукцию в целях их простого воспроизводства [18, с. 165].

Соответственно в отечественной экономической литературе понятие «амортизация» имеет более узкое толкование. В российском учете, в ПБУ 6/01, указано, что амортизацию необходимо начислять от первоначальной или восстановительной стоимости, без упоминания о ликвидационной стоимости. При принятии решения о начислении амортизации по основным средствам российским предприятиям важно знать источник, за счет которого они были приобретены. По объектам, приобретенным с использованием средств целевого бюджетного финансирования, амортизация не начисляется. Сумма амортизационных отчислений включается в издержки производства (или в расходы на продажу) продукции. Производитель обязан осуществлять накопление суммы амортизации, направляя их из выручки за проданную продукцию в амортизационный фонд для последующего обновления основных фондов предприятия [15, с. 154].

В зарубежной учетной практике данная процедура значительно упрощена: применение годовых норм амортизационных отчислений позволяет проводить начисление амортизации не ежемесячно, как в отечественном бухгалтерском учете, а в начале либо в конце финансового года. При поступлении или выбытии основных средств в течение года увеличение или уменьшение годовой суммы амортизации проводится дополнительными или сторнировочными записями. Согласно нормам МСФО 16 «Основные средства», только земля не подлежит амортизации, так как она имеет неограниченный срок полезной службы. Что касается методов начисления амортизации, то международные стандарты предусматривают различные способы расчета амортизационных отчислений, а их выбор основывается на двух концепциях [18, с. 163]:

– наиболее интенсивная эксплуатация основных средств осуществляется в первые годы их использования, поэтому именно в этот период должна быть начислена наибольшая сумма амортизации (ускоренные методы);

– в первые годы эксплуатации средства труда нуждаются в минимальных затратах, связанных с поддержанием их в рабочем состоянии, в связи с чем в начальный период их интенсивной эксплуатации возможно начисление минимальной суммы амортизации (методы замедления).

В соответствии с п. 62 МСФО 16 «Основные средства» для распределения амортизируемой стоимости на систематической основе в течение срока полезной эксплуатации можно использовать различные методы амортизации — линейный метод, метод уменьшаемого остатка и метод единиц производства (главным является требование о том, чтобы применяемый метод отражал схему, по которой компания потребляет экономические выгоды, получаемые от актива). В российском учете, согласно ПБУ 6/01, предусматриваются следующие способы начисления амортизации [1, с. 122]:

– линейный способ;

– способ уменьшаемого остатка;

– списание стоимости по сумме чисел лет срока полезного использования;

– способ списания стоимости пропорционально объему продукции (работ) [5, с. 167].

Проанализировав подходы учета основных средств и их амортизации по российским и международным стандартам, можно сделать вывод о значительных различиях. Следовательно, в определенной мере переход на МСФО существенно усложняет работу бухгалтеров, экономистов и других специалистов, выбирающих тип амортизационной политики и определяющих условия ее оптимизации.

Амортизационная политика организации, представляющая собой принятие решений относительно выбора способов начисления амортизационных отчислений по группам основных средств, направлена на формирование в бухгалтерском учете адекватного финансового результата и минимизацию налоговых платежей в бюджет.

Таким образом, в российской практике под амортизацией понимается процесс постепенного перенесения стоимости средств труда (по мере их износа, исчерпания полезных эксплуатационных свойств) на себестоимость выпускаемой продукции; а под амортизационными отчислениями — частичные суммы стоимости данных долгосрочных активов, относимые на себестоимость продукции или на финансовый результат. В бухгалтерском учете можно использовать четыре способа начисления амортизации: линейный способ, способ уменьшаемого остатка, списание стоимости по сумме лет полезного использования, списание стоимости пропорционально объему продукции. Выбор способа амортизации влияет на финансовые результаты деятельности организации [1, с. 123].

Эффективность стратегии развития предприятия во многом зависит от гибкости системы бухгалтерского учета. Грамотная организация финансового и налогового учета основных средств является залогом успешного функционирования фирмы: при помощи соответствующей амортизационной политики, обдуманной стратегии учета отдельных хозяйственных операций, связанных с объектами основных средств, можно влиять на конечные финансовые результаты и величину инвестиционных ресурсов хозяйствующего субъекта [5, с. 168].

Одним из важнейших направлений совершенствования финансового учета основных средств предприятия является разработка адекватной амортизационной политики. Большинство российских хозяйствующих субъектов при выборе метода начисления амортизации основных средств придерживаются традиционного подхода – единства расчета амортизационных отчислений в финансовом и налоговом учете во избежание дополнительных трудозатрат для бухгалтеров. В итоге, предприятия, как правило, применяют линейный способ начисления амортизации основных средств, поскольку в этом случае ежемесячные суммы амортизационных отчислений в финансовом учете, а также в целях налогообложения оказываются абсолютно идентичными [6, с. 123].

2. ВНЕШНЯЯ И ВНУТРЕННЯЯ СРЕДА КОМИЭНЕРГО - ФИЛИАЛА ПАО «МРСК СЕВЕРО-ЗАПАДА»

2.1 Характеристика финансово-хозяйственной деятельности организации

Публичное акционерное общество «Межрегиональная распределительная сетевая компания Северо-Запада» создано по решению учредителя в соответствии с Гражданским Кодексом РФ, Федеральным законом «Об акционерных обществах», и прочими нормативными правовыми документами Российской Федерации.

Организация в своей деятельности руководствуется Гражданским кодексом РФ, Федеральным законом «Об акционерных обществах», Федеральным законом «Об электроэнергетике» и прочими нормативными правовыми актами РФ и Уставом организации.

Полное фирменное наименование Общества – Публичное акционерное общество «Межрегиональная распределительная сетевая компания Северо-Запада». Общество сформировано без ограничения срока деятельности.

Организация имеет в собственности отдельное имущество и отвечает им по своим обязательствам, имеет право от своего имени приобретать и осуществлять имущественные и личные неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде.

Основными целями деятельности выступают:

- получение организацией прибыли;

- проведение эффективного и надежного функционирования объектов распределительного электросетевого комплекса;

- обеспечение устойчивого развития распределительного электросетевого комплекса;

- обеспечение надежного и качественного энергоснабжения потребителей.

Уставный капитал организации составлен из номинальной стоимости акций Общества, которые приобретены акционерами. Уставный капитал организации составляет 9578592,31 тыс. руб. Организацией выпущены обыкновенные акции равной номинальной стоимостью 10 копеек каждая. Общество размещает обыкновенные акции и может размещать один или несколько видов привилегированных акций, облигации и прочие эмиссионные ценные бумаги в порядке, который установлен законодательством РФ [24].

Организация образована в 2004 г. в ходе реформы российской электроэнергетики, в итоге которой различные энергосетевые активы ОАО РАО «ЕЭС России» были скооперированы по региональному компоненту. ПАО «МРСК Северо-Запада» стала одной из 14 межрегиональных сетевых организаций. Главный акционер – ПАО «Россети» (55,38%). Организация выступает естественной монополией, в отношении которой проводятся государственные регулирование и контроль. Тарифы на оказываемые услуги определяются государством – региональными регуляторами в соответствии с решениями Федеральной антимонопольной службы. Конкурентным преимуществом организации выступает устойчивый потребительский спрос.

«Комиэнерго» выступает филиалом ПАО «МРСК Северо-Запада». Деятельность организации регламентируется Положением о филиале ОАО «МРСК Северо-Запада» «Комиэнерго», который утвержден приказом Генерального директора ОАО «МРСК Северо-Запада» от 03.03.2008 года №70.

Организация обеспечивает передачу и распределение электроэнергии на всей территории Республики Коми. Проводит энергоснабжение около 864,4 тыс. потребителей на территории 416,8 тыс. кв. км.

В составе филиала «Комиэнерго» можно выделить 5 производственных отделений: Воркутинские, Печорские, Центральные, Южные и Сыктывкарские электрические сети.

Суммарная протяженность воздушных и кабельных ЛЭП – 42,6 тыс. км.

ПС напряжением 35 кВ – 214 шт.

ПС напряжением 110 кВ – 159 шт.

ПС напряжением 220 кВ – 4 шт.

ТП 6,10/04 кВ - 3,9 тыс. ед.

Персонал филиала – 2958 человек [24].

Персонал организации отличается высокой квалификацией, что является своего рода «визитной карточкой». В настоящее время в «Комиэнерго» работает около 3 тыс. человек. Главным направлением кадровой политики является обновление кадров без потери квалификации, с передачей опыта молодому поколению энергетиков. Текучесть персонала низкая. Интересы и потребности персонала учитываются через секторы экономической и неэкономической мотивации, проводятся спартакиады, спортивные соревнования и туристические слеты.

Система управления в организации проводиться на основании действующего законодательства Российской Федерации, Устава организации, а также Кодекса корпоративного управления. Система корпоративного управления ПАО «МРСК Северо-Запада» представляет собой органы управления и контроля, представленные на рисунке 4.

Рисунок 1 - Система корпоративного управления ПАО «МРСК Северо-Запада»

Общее собрание акционеров является высшим органом управления Общества.

Совет директоров — это орган управления, который отвечает за разработку стратегии развития и который осуществляет контроль за деятельностью исполнительных органов, осуществления объективной оценки финансового состояния организации.

Правление — коллегиальный исполнительный орган, который призван решать наиболее трудные вопросы по руководству текущей деятельностью организации.

Генеральный директор — единоличный исполнительный орган, который осуществляет текущее руководство деятельностью организации и является ответственным за осуществление ее стратегии, выработанной Советом директоров.

Ревизионная комиссия — орган, который проводит регулярный контроль за финансово-хозяйственной деятельностью организации.

При Совете директоров ПАО «МРСК Северо-Запада» осуществляют деятельность комитеты, которые формируются по решению Совета директоров организации для проработки вопросов, входящих в область компетенции Совета директоров или изучаемых Советом директоров в порядке текущего контроля деятельности исполнительного органа организации, и выработки нужных советов и рекомендаций Совету директоров и исполнительным органам организации.

Основными видами деятельности ПАО «МРСК Северо-Запада», подлежащими государственному регулированию, выступают оказание услуг по передаче электрической энергии и также технологическое присоединение к электрическим сетям. Дополнительно организация проводит следующие регулируемые виды деятельности: производство электроэнергии, производство теплоэнергии и услуги по холодному водоснабжению, доля которых составляет менее 1% в общей выручке по регулируемым видам деятельности. Основные финансовые показатели Комиэнерго -филиала ПАО «МРСК Северо-Запада» представлены в таблице 1.

Таблица 1

Основные финансовые показатели ПАО «МРСК Северо-Запада» за 2014 – 2016 гг.

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Отклонение 2016/2014 |

|

|

Абс. |

% |

||||

|

Выручка всего, млн руб., в т. ч. |

44 262 |

39 623 |

42 433 |

-1 829 |

95,87 |

|

от передачи электроэнергии |

31 343 |

36 881 |

40 583 |

9 240 |

129,48 |

|

от технологического присоединения |

882 |

804 |

1 123 |

241 |

127,32 |

|

от реализации электрической энергии |

11 017 |

946 |

0 |

-11 017 |

0,00 |

|

прочая |

1 020 |

991 |

726 |

-294 |

71,18 |

|

Себестоимость, млн руб. |

40 030 |

35 547 |

38 177 |

-1 853 |

95,37 |

|

Валовая прибыль, млн руб. |

4 232 |

4 076 |

4 255 |

23 |

100,54 |

|

Прибыль до налогообложения, млн руб. |

-529 |

880 |

745 |

1 274 |

-140,83 |

|

Чистая прибыль, млн руб. |

-620 |

644 |

457 |

1 077 |

-73,71 |

|

Рентабельность по чистой прибыли, % |

-1,4 |

1,6 |

1,1 |

3 |

-78,57 |

|

Стоимость чистых активов, млн руб. |

26 995 |

27 636 |

27 683 |

688 |

102,55 |

По данным таблицы 1 выручка от реализации продукции (услуг) по результатам 2016 года составила 42 433 млн руб., что на 2 810 млн руб. или 7% выше уровня 2015 года. Выручка от прочих видов деятельности в 2016 году составила 726 млн руб., что на 265 млн руб. или 27% ниже уровня 2015 года [24].

Динамика выручки по видам деятельности по итогам 2016 года в сравнении с предшествующим периодом характеризуется следующими показателями:

- Оказание услуг по передаче электрической энергии - 40 583 млн руб., что на 3 702 млн руб., или 10% выше уровня 2015 года. Существенное изменение выручки за услуги по передаче электроэнергии обусловлено рядом факторов, в том числе:

- увеличением выручки за счет роста объемов передачи электроэнергии на 487 млн кВт⋅ч к 2015 году составило 518 млн руб.

- увеличением фактического среднеотпускного тарифа на 87,93 руб./ тыс. кВт⋅ч (или 8,3%) по отношению к 2015 году привело к росту выручки 3 212 млн руб.

- ростом среднего тарифа на нагрузочные потери на 62,44 руб./тыс. кВт⋅ч, при сопутствующем снижении их объема на 56 млн кВт⋅ч, который привел к уменьшению выручки от передачи электроэнергии на 28 млн руб.

На фондовом рынке для оценки привлекательности инвестиций в акции ПАО «МРСК Северо-Запада» Компанию обычно сравнивают с другими МРСК, хотя компании физически не являются конкурентами и более того, входят в один холдинг – являются дочерними обществами ПАО «Россети». По величине активов и объему оказываемых услуг ПАО «МРСК Северо-Запада» имеет средние показатели среди дочерних обществ ПАО «Россети». Конкурентные преимущества ПАО «МРСК Северо-Запада»:

- Компания среднего размера. Имея усредненные показатели по величине, качеству активов и рынку услуг, ПАО «МРСК Северо-Запада» в той же степени без индивидуальных перекосов находится под влиянием системы регулирования сектора электросетевых услуг. Таким образом, Компанию можно рассматривать в качестве «эталона» сектора среди других МРСК по положительным и негативным эффектам от выстроенной системы регулирования.

- Положительный свободный денежный поток. В 2015 и 2016 гг. ПАО «МРСК Северо-Запада» сгенерировала положительный свободный денежный поток и согласно Бизнес-плану Компании на период до 2021 г. позитивная динамика этого показателя должна сохранится.

- Развивающаяся дивидендная история. ПАО «МРСК Северо-Запада» нарастила выплаты дивидендов по итогам 2015 года. В 2016 г. дивидендная доходность составила 15,06%. Согласно Бизнес-плану Компании, на период до 2021 г. ожидается стабильная положительная динамика чистой прибыли.

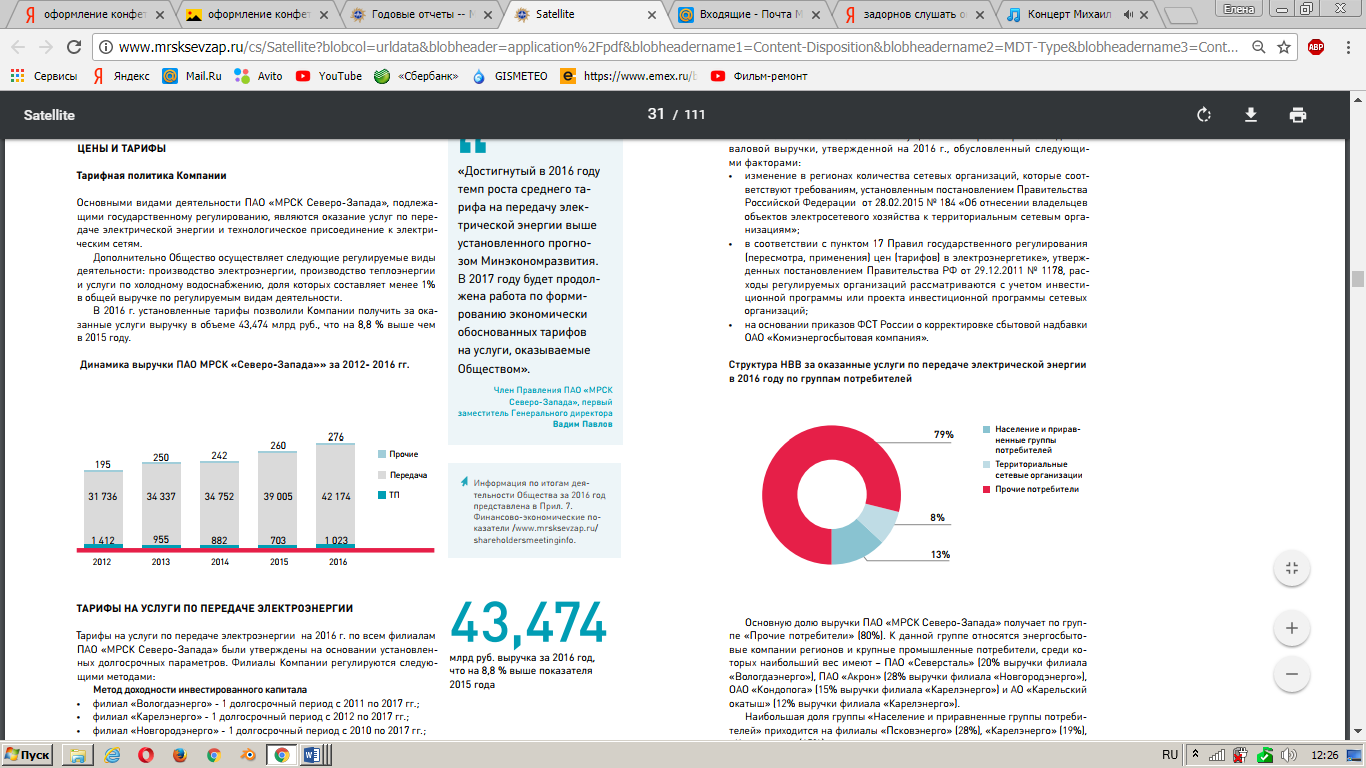

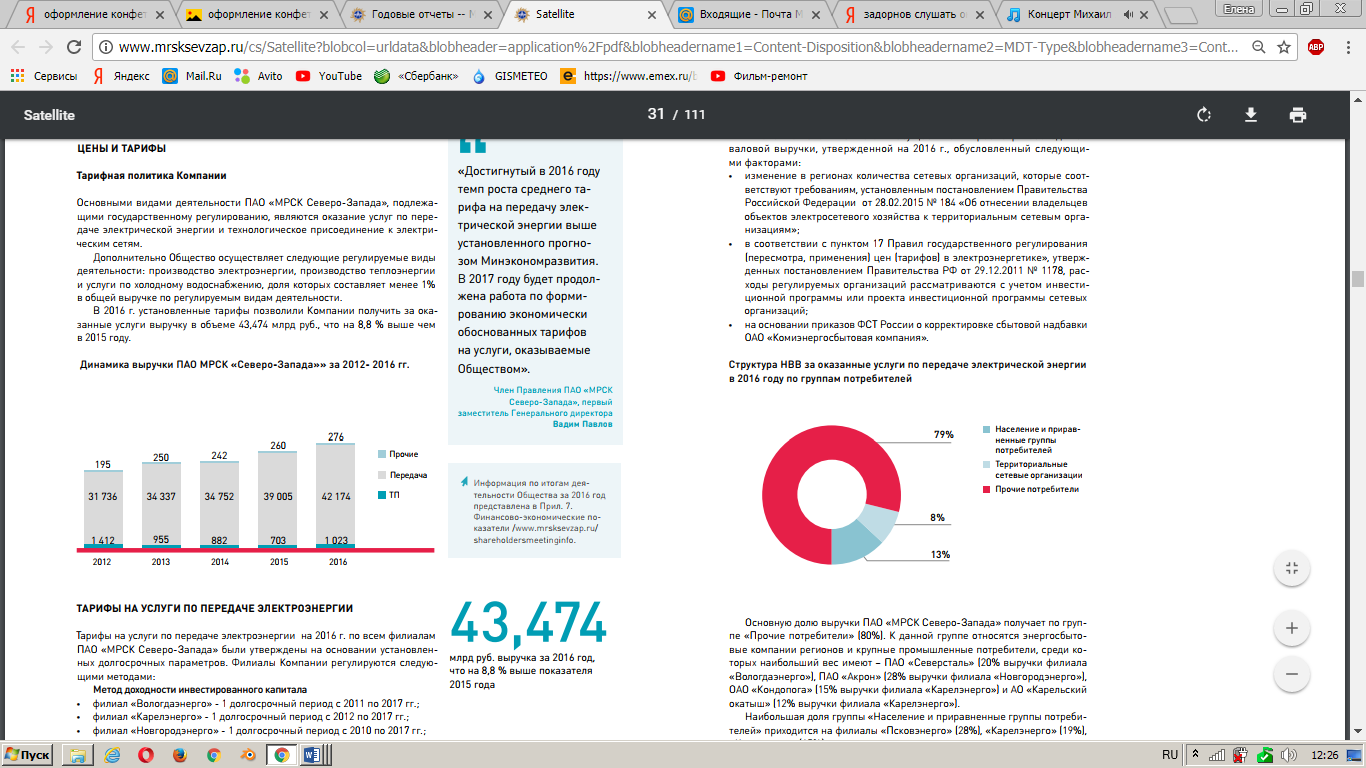

Динамика выручки ПАО МРСК «Северо-Запада за 2012 – 2016 гг. представлена на рисунке 2.

Рисунок 2 – Динамика выручки ПАО МРСК «Северо-Запада за 2012 – 2016 гг.

Рисунок 3 – Структура потребителей организации за 2016 год

Основную долю выручки ПАО «МРСК Северо-Запада» получает по группе «Прочие потребители» (80%). К данной группе относятся энергосбытовые компании регионов и крупные промышленные потребители.

Финансовый результат по итогам 2016 года – чистая прибыль в размере 585 млн рублей. EBITDA (прибыль до налогообложения, амортизации, уплаты и получения процентов) составила 6 422 млн рублей. Показатель DEBT/EBITDA на конец 2016 года составил 2,25.

Таблица 3

Показатели ликвидности и собственного капитала ПАО «МРСК Северо-Запада» за 2014 – 2016 гг.

|

Показатель |

2015 г. |

2016 г. |

2016/2015 |

|

Чистый денежный поток от операционной деятельности |

6 055 |

6 099 |

0% |

|

Чистый денежный поток средств от инвестиционной деятельности |

-4 803 |

-4 977 |

3% |

|

Чистый поток денежных средств от финансовой деятельности |

-2 172 |

-840 |

-61% |

Отрицательное число чистого денежного потока по инвестиционной деятельности обусловлено выполнением объемов финансирования в соответствии с утвержденной инвестиционной программой Общества. Отрицательное число чистого денежного потока по финансовой деятельности в 2015 году обусловлено погашением значительного объема кредитов (3 408 млн рублей).

Наглядно пропорция основных групп активов организации отражена ниже на рисунке 4.

Рисунок 4 – Структура активов ПАО «МРСК Северо-Запада» в 2016 году

В 2016 году организация дополнительно снизила уровень кредитной нагрузки на 500 млн рублей и диверсифицировало кредитный портфель, в результате – расходы на обслуживание заемных средств Общества снижены на 122 млн рублей относительно утвержденного Бизнес-плана на 2016 год.

Собственный капитал организации на конец анализируемого периода равнялся 27 656 147,0 тыс. руб. Собственный капитал организации на протяжении анализируемого периода слабо вырос (на 691 460,0 тыс. руб.).

Таблица 4

Оценка стоимости чистых активов ПАО «МРСК Северо-Запада» за 2014 – 2016 гг.

|

Показатель |

Значение показателя |

Изменение |

|||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. |

± % |

||||

|

2014г. |

2015г. |

2016г. |

2014г. |

2016г. |

|||

|

1. Чистые активы |

26 709 298 |

27 419 130 |

27 528 512 |

43,9 |

47,2 |

+819 214 |

+3,1 |

|

2. Уставный капитал |

9 578 592 |

9 578 592 |

9 578 592 |

15,7 |

16,4 |

– |

– |

|

3. Превышение чистых активов над уставным капиталом (стр.1-стр.2) |

17 130 706 |

17 840 538 |

17 949 920 |

28,1 |

30,8 |

+819 214 |

+4,8 |

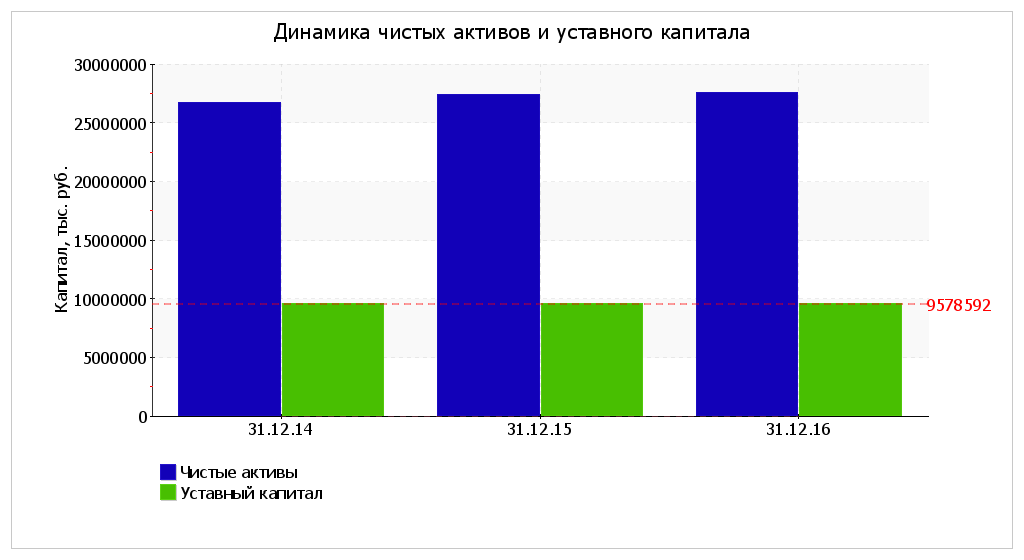

Чистые активы организации на конец анализируемого периода значительно (на 187,4%) выше уставного капитала. Данная пропорция с положительной стороны характеризует финансовое положение, в полной степени удовлетворяя требованиям нормативных актов к размеру чистых активов организации. Также необходимо отметить рост чистых активов на 3,1% в течение изучаемого периода. Превосходство чистых активов над уставным капиталом и в то же время их рост за период свидетельствует о хорошем финансовом положении организации по обозначенному признаку. Ниже на рисунке 5 наглядно отражено изменение чистых активов и уставного капитала.

Рисунок 5 – Динамика чистых активов и уставного капитала ПАО «МРСК Северо-Запада» в 2014 - 2016 году

Ликвидность баланса – это величина покрытия обязательств организации активами, период трансформации которых в денежные средства противопоставлен сроку погашения обязательств. От величины ликвидности баланса зависит и платежеспособность организации. Главный признак ликвидности — это превышение стоимости оборотных активов над величиной краткосрочных пассивов. И чем значительнее это превышение, тем более лучшее финансовое состояние имеет организация с точки зрения ликвидности.

Актуальность выявления ликвидности баланса приобретает большое значение в условиях экономической нестабильности [24].

Для оценки качества активов, их способности трансформироваться в денежные средства осуществим группировку активов баланса на четыре группы: абсолютно и наиболее ликвидные активы, быстрореализуемые активы, медленно реализуемые активы, труднореализуемые активы.

В таблице 5 представим анализ соотношения активов по степени ликвидности и обязательств по сроку погашения.

Таблица 5 - Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения ПАО «МРСК Северо-Запада» за 2014 – 2016 гг.

|

Активы по степени ликвидности |

На конец отчетного периода, тыс. руб. |

Прирост за анализ. |

Норм. соотно-шение |

Пассивы по сроку погашения |

На конец отчетного периода, тыс. руб. |

Прирост за анализ. |

Излишек/ |

|

А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) |

434 878 |

-78,5 |

≥ |

П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.) |

10 698 628 |

-9,1 |

-10 263 750 |

|

А2. Быстрореализуемые активы (краткосрочная деб. задолженность) |

13 459 391 |

-9,5 |

≥ |

П2. Среднесрочные обязательства (краткосроч. обязательства кроме текущ. кредит. задолж.) |

815 936 |

-80,3 |

+12 643 455 |

|

А3. Медленно реализуемые активы (прочие оборот. активы) |

1 670 904 |

+14,3 |

≥ |

П3. Долгосрочные обязательства |

19 121 628 |

+6 |

-17 450 724 |

|

А4. Труднореализуемые активы (внеоборотные активы) |

42 727 166 |

+0,4 |

≤ |

П4. Постоянные пассивы (собственный капитал) |

27 656 147 |

+2,6 |

+15 071 019 |

По данным таблицы 5 из всех соотношений, которые характеризуют наличие ликвидных активов у ПАО «МРСК Северо-Запада», выполняется лишь одно. У ПАО «МРСК Северо-Запада» нет в наличии достаточно высоколиквидных активов для погашения наиболее срочных обязательств (отличие составляет 10 263 750 тыс. руб.). Исходя из принципов оптимальной структуры активов по величине ликвидности, краткосрочной дебиторской задолженности необходимо в достаточной мере для покрытия среднесрочных обязательств (П2). В данном примере эта пропорция выполняется (быстрореализуемые активы выше среднесрочных обязательств в 16,5 раза).

С положительной стороны финансовое положение и итоги деятельности организации характеризуют нижеприведенные показатели:

– не в полной степени соблюдается нормативная пропорция активов по величине ликвидности и обязательств по времени погашения;

Нижеприведенные показатели финансового положения и итогов деятельности организации имеют плохое значение:

– большая зависимость организации от заемных средств;

– коэффициент текущей (общей) ликвидности меньше принятых нормативных значений;

– коэффициент покрытия инвестиций меньше нормативных значений.

2.2 Анализ амортизационной политики Комиэнерго - филиала ПАО «МРСК Северо-Запада» и мероприятия по ее улучшению

Согласно бухгалтерскому законодательству амортизация основных средств в бухгалтерском учете может осуществляться: линейным способом, способом уменьшаемого остатка, способом списания стоимости по сумме чисел лет срока полезного использования или способом списания стоимости пропорционально объему продукции (услуг). «Комиэнерго» в бухгалтерской учетной политике закрепило линейный способ начисления амортизации. Для сравнительного анализа рассмотрим влияние каждого из способов на статьи бухгалтерского баланса.

Исследуемая организация приобрела основное средство в сентябре 2011 г., первоначальная стоимость которого составила 438 728,81 руб. Основное средство относится к четвертой амортизационной группе, организация установила срок полезного использования шесть лет (72 месяца).

При линейном способе затраты на приобретение основных средств списываются равномерно в течение всего срока полезного использования объекта. То есть на протяжении всего периода эксплуатации ежемесячная сумма амортизации будет одинаковой. Расчет производится следующим образом:

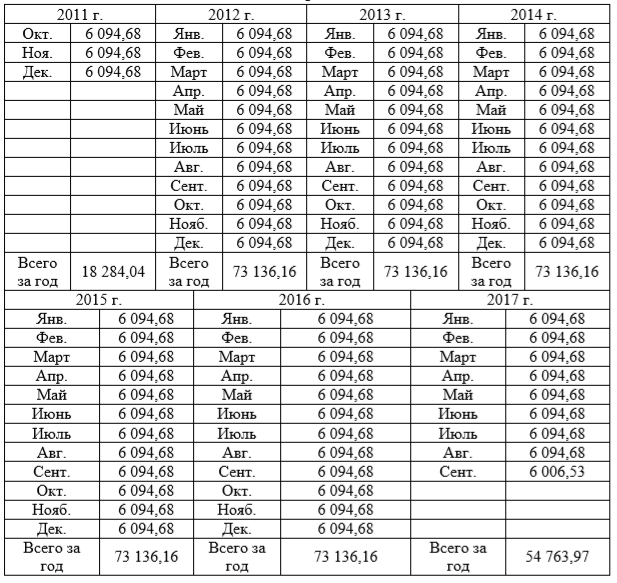

Данные по расчету сумм амортизации для основного средства при использовании линейного способа приведены в таблице 26

Таблица 6

Порядок расчета суммы амортизации линейным способом в бухгалтерском учете

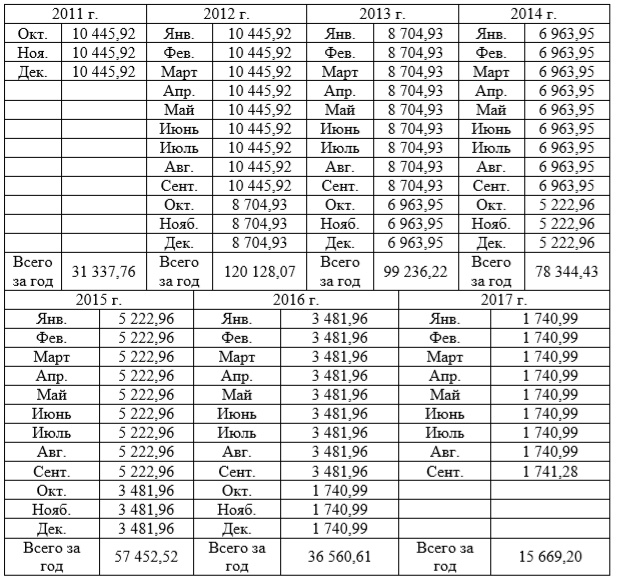

Так как основное средство введено в эксплуатацию в сентябре, то за 2011 г. амортизация начисляется за три месяца - октябрь, ноябрь и декабрь. Следует отметить, что год начисления амортизации и отчетный год составления бухгалтерской финансовой отчетности не совпадают, поэтому для удобства составим таблицу 7, отражающую суммы амортизации по отчетным годам.

Следует отметить, что сумма начисления амортизации в последний месяц должна быть найдена не расчетным способом, а путем вычитания первоначальной стоимости и суммы начисленной амортизации за весь период, так как за счет округлений может не совпасть первоначальная сумма.

Данную операцию следует проводить при любом способе начисления амортизации в бухгалтерском и налоговом учете.

Таблица 7

Суммы амортизации в бухгалтерском учете по отчетным годам при линейном способе

Линейный способ, относится к самым распространенным. Его используют примерно 70 % всех организаций, его целесообразно применять для тех видов основных средств, где время, а не устаревание (моральный износ) является основным фактором, ограничивающим срок службы.

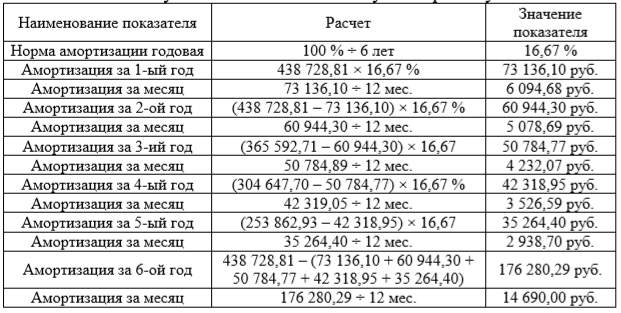

В первые годы эксплуатации основного средства, пока его остаточная стоимость высокая, сумма начисленной амортизации больше, чем при линейном способе. Но по мере уменьшения остаточной стоимости основного средства сумма годовой амортизации снижается. Однако остаточная стоимость из-за значительного снижения в начале использования основного средства всегда будет меньше при этом способе, чем при линейном. Расчет производится по формуле:

Расчет суммы амортизации способом уменьшаемого остатка для основного средства приведен в таблицах 8 и 9.

Таблица 8

Порядок расчета суммы амортизации способом уменьшаемого остатка в бухгалтерском учете

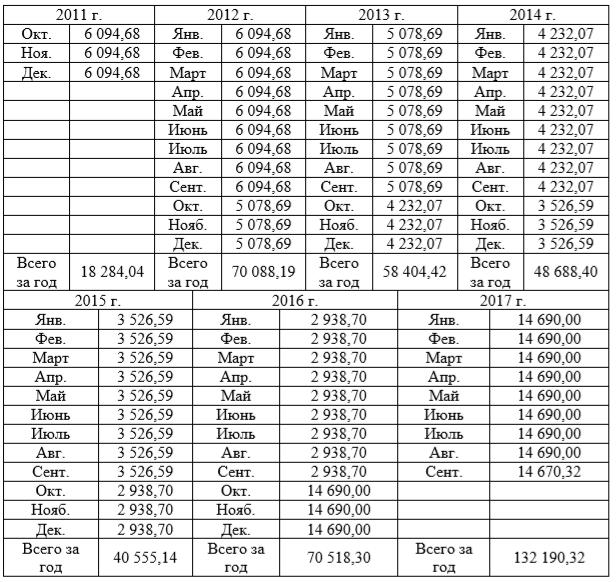

Таблица 9

Суммы амортизации в бухгалтерском учете по отчетным годам способом уменьшаемого остатка

Способ уменьшаемого остатка стоит выбрать, если известно, что оборудование проработает десять лет, но основная нагрузка придется на первые несколько лет его эксплуатации, так как со временем, оно начнет ломаться и простаивать, планируется выпускать новый вид продукции или выручка от продаж в первые годы будет выше, чем в следующие. Именно в этих случаях данный способ даст наиболее достоверную информацию в отчетности.

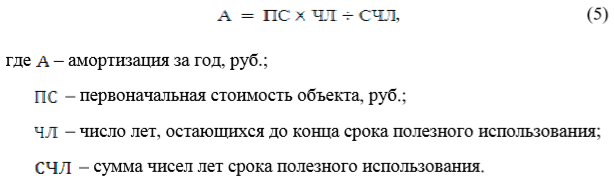

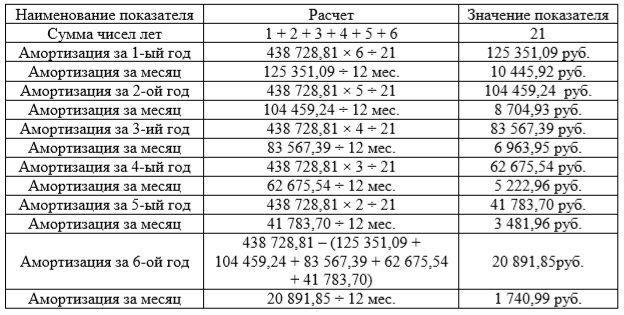

При способе списания стоимости по сумме чисел лет срока полезного использования, как и при способе уменьшаемого остатка, суммы ежегодной амортизации будут различными. Расчет производится следующим образом:

Данные по расчету сумм амортизации данным способом для основного средства организации представлены в таблицах 10 и 11.

Таблица 10

Порядок расчета суммы амортизации по сумме чисел лет срока полезного использования в бухгалтерском учете

Способ по сумме чисел лет срока полезного использования является ускоренным, поскольку позволяет списать большую часть стоимости объекта основных средств в первые годы эксплуатации. Данный способ эффективен для объектов, которые в первый год эксплуатации приносят максимальную прибыль и, как правило, для быстро морально устаревающих объектов (вычислительная механика, средство связи и т.д.).

Таблица 11

Суммы амортизации в бухгалтерском учете по отчетным годам способом по сумме чисел лет срока полезного использования

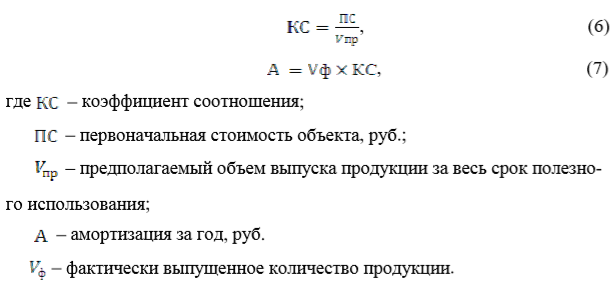

Последствия начисления амортизации способом списания стоимости пропорционально объему продукции (услуг) очень похожи на те, которые возникают при способе уменьшаемого остатка. В первые годы эксплуатации основных средств списывается значительная доля затрат на его приобретение и очень быстро снижается остаточная стоимость. Расчет производится по формуле:

Однако существует сложность в использовании данного способа, который заключается в достоверности определения предполагаемого объема выпуска продукции (выполнения работ) на конкретном оборудовании. Целесообразно говорить о том, что это должны делать соответствующие технические службы, а не бухгалтер. Поскольку любой срок полезного использования, в том числе выраженный в предполагаемом объеме продукции, является оценочным значением, его надо регулярно пересматривать и в случае необходимости корректировать.

Способ списания стоимости пропорционально объему продукции (услуг) применяется преимущественно для автотранспорта. Нормы амортизации установлены в процентах от первоначальной стоимости транспортного средства на каждую 1000 км пробега.

Таким образом, использование разных способов начисления амортизации влияет на величину остаточной стоимости основного средства.

По сумме валюты бухгалтерского баланса можно судить о величине активов организации, а также о ее имущественном состоянии. Так как в бухгалтерской отчетности основные средства отражаются по остаточной стоимости, то высокое значение данного показателя свидетельствует о хорошем имущественном состоянии организации, а рост итога баланса говорит об увеличении имущества, что положительно характеризует финансовое состояние экономического субъекта.

По полученным данным наиболее высокая остаточная стоимость основных средств за весь срок эксплуатации основного средства наблюдается при использовании способа уменьшаемого остатка.

Для улучшение амортизационной политики можно предложить использовать амортизационную премию. Использование амортизационной премии выступает правом, а не обязанностью предприятия, следовательно, в учетной политике для целей налогообложения должны быть представлены порядок применения, величина амортизационной премии и показатели, согласно которым амортизационная премия используется в отношении всех или некоторых объектов амортизируемого имущества (Письма Минфина России от 21 апреля 2015 № 03-03-06/1/22577, от 30 октября 2014 № 03-03-06/1/55106).

Амортизационная премия может быть использована только в случае, если организация имеет расходы на капитальные вложения. В случае если ОС получено даром, в том числе в форме вклада в уставный капитал, то использовать амортизационную премию нельзя (Письмо Минфина России от 08.06.2012 № 03-03-06/1/295).

Исходя из п. 3 ст. 272 НК РФ обозначенная, премия признается в форме косвенных расходов того отчетного времени, на который будет обозначена дата начала амортизации (дата смены первоначальной стоимости) ОС, в отношении которого были проведены капитальные вложения. Начисление сумм амортизации по объектам обозначенного имущества будет осуществляться с 1-го числа месяца, идущего за месяцем, в котором данный объект был введен в эксплуатацию (согласно п. 4 ст. 259 НК РФ).

К примеру, если организация в 2018 году осуществит модернизацию основного средства, которое относится в соответствии с Классификацией ОС к 4 амортизационной группе (период полезного использования – более пяти лет до семи лет включительно).

Первоначальная стоимость основного средства на время его ввода в эксплуатацию (январь 2011 года) была 480 тыс. руб. Время полезного использования выявлено как 80 мес.

Следовательно, норма амортизации –составит 1,25% (1 / 80 мес.).

Начисление амортизации осуществлялось с февраля 2011 года по сентябрь 2018 года. Следовательно, ко времени осуществления модернизации основное средство в полном объеме было самортизировано. К примеру, в декабре 2018 года работы по модернизации ОС будут закончены. Стоимость работ (без учета НДС) составит 360 тыс. руб.

С января 2019 года предприятие начнет учитывать для целей исчисления налога на прибыль затраты на модернизацию следующим образом. Первоначальная стоимость ОС после модернизации составляет 840 тыс. руб. (480 тыс. руб. + 360 тыс. руб.). Норма амортизации будет использоваться та же, что и на момент ввода ОС в эксплуатацию, – 1,25%. Следовательно, сумма ежемесячной амортизации равна 10,5 тыс. руб. (840 тыс. руб. x 1,25%).

Затраты на осуществление модернизации будут равномерно списываться на протяжении 34 месяцев по 10,5 тыс. руб. (итого 357 тыс. руб.), в 35-й месяц – «остаток» в размере 3 000 руб. (360 000 - 357 000).

В обязательном порядке следует в учетной политике на 2019 год для целей налогообложения отразить порядок применения, величину амортизационной премии и показатели, согласно которым амортизационная премия используется в отношении всех или некоторых объектов амортизируемого имущества.

ЗАКЛЮЧЕНИЕ

В условиях лучшего использования основного капитала, предприятие обеспечивает повышение эффективности своего производства. Это помогает поддерживать необходимый технический уровень каждого предприятия, позволяет увеличивать объем производства продукции без дополнительных инвестиционных ресурсов, снижать себестоимость товаров за счет сокращения амортизации и затрат на обслуживание производства, его управления и повышать фондоотдачу и прибыльность.

Международный стандарт финансовой отчетности 16 «Основные средства» определяет амортизацию основных средств как систематическое уменьшение амортизируемой стоимости актива на протяжении срока его полезной службы. В российской учетной практике под амортизацией понимается процесс переноса основными фондами своей стоимости на выпускаемую продукцию в целях их простого воспроизводства.

В российском учете, согласно ПБУ 6/01, предусматриваются следующие способы начисления амортизации:

– линейный способ;

– способ уменьшаемого остатка;

– списание стоимости по сумме чисел лет срока полезного использования;

– способ списания стоимости пропорционально объему продукции (работ).

Публичное акционерное общество «Межрегиональная распределительная сетевая компания Северо-Запада» создано по решению учредителя в соответствии с Гражданским Кодексом РФ, Федеральным законом «Об акционерных обществах», и прочими нормативными правовыми документами Российской Федерации.

«Комиэнерго» выступает филиалом ПАО «МРСК Северо-Запада». Деятельность организации регламентируется Положением о филиале ОАО «МРСК Северо-Запада» «Комиэнерго», который утвержден приказом Генерального директора ОАО «МРСК Северо-Запада» от 03.03.2008 года №70.

Основными видами деятельности ПАО «МРСК Северо-Запада», подлежащими государственному регулированию, выступают оказание услуг по передаче электрической энергии и также технологическое присоединение к электрическим сетям.

«Комиэнерго» в бухгалтерской учетной политике закрепило линейный способ начисления амортизации.

Для улучшение амортизационной политики можно предложить использовать амортизационную премию. Использование амортизационной премии выступает правом, а не обязанностью предприятия, следовательно, в учетной политике для целей налогообложения должны быть представлены порядок применения, величина амортизационной премии и показатели, согласно которым амортизационная премия используется в отношении всех или некоторых объектов амортизируемого имущества (Письма Минфина России от 21 апреля 2015 № 03-03-06/1/22577, от 30 октября 2014 № 03-03-06/1/55106).

Амортизационная премия может быть использована только в случае, если организация имеет расходы на капитальные вложения. В случае если ОС получено даром, в том числе в форме вклада в уставный капитал, то использовать амортизационную премию нельзя (Письмо Минфина России от 08.06.2012 № 03-03-06/1/295).

В обязательном порядке следует в учетной политике на 2019 год для целей налогообложения отразить порядок применения, величину амортизационной премии и показатели, согласно которым амортизационная премия используется в отношении всех или некоторых объектов амортизируемого имущества.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Ахметова А.Е. Формирование оптимальной амортизационной политики предприятия в условиях кризиса // Путь науки. – 2017. – № 2. – С. 121–123.

- Бабаева З.Ш. Амортизационные отчисления как фактор инвестиционной политики предприятия // Актуальные вопросы современной экономики. – 2017. – № 3. – С. 91–94.

- Бабаева З.Ш. Место амортизационных отчислений в инвестиционной политике предприятия // Актуальные вопросы современной экономики. – 2018. – № 7. – С. 19–20.

- Бикметова З.М. Формирование амортизационной политики предприятий на региональном уровне // Евразийский юридический журнал. – 2017. – № 3. – С. 347–349.

- Буйвис Т.А. Совершенствование амортизационной политики предприятия // Сибирская финансовая школа. – 2018. – № 6. – С. 165–169.

- Бургучёва З.И. Амортизационная политика предприятия: проблемы и перспективы // В сборнике: Студент года 2017: лучшая научная работа Сборник статей Международного научно-практического конкурса. – 2017. – С. 121–123.

- Дюкарева Ю.В. Формирование амортизационной политики предприятия в современных условиях // В сборнике: Развитие информационного обеспечения предпринимательской деятельности Межвузовский сборник трудов. Саратов. – 2017. – С. 20–25.

- Зорина И.В. Анализ основных положений формирования эффективной амортизационной политики промышленного предприятия // Студенческая наука XXI века. – 2016. – № 1. – С. 181–183.

- Колтырев М.А. Амортизационная политика и ее роль в производственном процессе на предприятии // Экономика и социум. – 2018. – № 12. – С. 591–594.

- Лаенко О.А. Эконометрические модели в формировании амортизационной политики российских предприятий // Наука и бизнес: пути развития. – 2017. – № 12. – С. 32–34.

- Лобутева А.Е. Специфика формирования амортизационной политики предприятия // Студенческий форум. – 2017. – № 1. – С. 26–31.

- Никитенко А.А. Методы и инструменты формирования амортизационной политики предприятия // Вестник Института экономических исследований. – 2017. – № 1. – С. 41–48.

- Никогосян И.Д. Современные особенности формирования амортизационной политики на предприятиях // Вопросы науки и образования. – 2018. – № 7. – С. 118–120.

- Никулина Т.А. Анализ амортизационной политики предприятия // Наука в современном мире: приоритеты развития. – 2016. – № 1. – С. 111–113.

- Панова Е.А. Влияние амортизационной политики на финансовые показатели и инвестиционные возможности промышленного предприятия // Финансы и кредит. – 2019. – № 1. – С. 144–158.

- Пономарева Н.В. Амортизационная политика предприятий в европейском союзе // Международный бухгалтерский учет. – 2016. – № 20. – С. 2–14.

- Попов С.С. Совершенствование амортизационной политики предприятий как элемент стратегического управления процессом воспроизводства основных фондов // Теория. Практика. Инновации. – 2016. – № 8. – С. 52–62.

- Стародубцева А.А. Подходы к выбору амортизационной политики предприятия // Университет Наук. – 2018. – № 26. – С. 159–168.

- Тихонова Е.В. Амортизационная политика и ее влияние на формирование финансовых ресурсов предприятия // Устойчивое развитие науки и образования. – 2019. – № 1. – С. 54–61.

- Хлынин Э.В. Основные критерии разработки амортизационной политики предприятия, построенные на принципах дисконтирования // Известия Тульского государственного университета. Экономические и юридические науки. – 2018. – № 3. – С. 24–32.

- Хлынин Э.В. Основные подходы к формированию амортизационной политики на промышленном предприятии // Известия Тульского государственного университета. Экономические и юридические науки. – 2017. – № 4. – С. 167–175.

- Шарикова И.В. Амортизационная политика аграрных предприятий (региональный аспект) // Управленческий учет. – 2017. – № 1. – С. 58–68.

- Шигапова А.И. Проблемы осуществления амортизационной политики предприятия, как инструмента управления основными средствами // Университет Наук. – 2018. – № 26. – С. 175–181.

- Официальный сайт Комиэнерго – филиала ПАО «МРСК Северо-Запада»: http://www.komiesc.ru/

- Анализ внешней и внутренней среды организации (на примере филиала ПАО «МРСК Северо-Запада» и)

- Кадровая стратегия современной организации (на примере ООО «СофтТерм»)

- Общая характеристика оперативно-розыскных мероприятий (общественные отношения, возникающие в ходе проведения оперативно-розыскных мероприятий)

- ПОНЯТИЕ И ЗНАЧЕНИЕ ПРИВАТИЗАЦИИ (ПРЕДПРИНИМАТЕЛЬСКОЕ ПРАВО)

- Опекунство (общие понятия)

- Понятие и виды ценных бумаг (Природа ценных бумаг и их признаки)

- Способы представления данных в информационных системах (Принципы представления данных в компьютере)

- ПРИМЕНЕНИЕ ОБЪЕКТНО-ОРИЕНТИРОВАННОГО ПОДХОДА ПРИ ПРОЕКТИРОВАНИИ ИНФОРМАЦИОННОЙ СИСТЕМЫ (Сущность и основные понятия)

- Анализ и оценка средств реализации структурных методов анализа и проектирования экономической информационной системы (модель жизненного цикла)

- Формы и системы оплаты труда на предприятии (Общая методика)

- Современный банковский маркетинг: методы и тенденции развития (Теоретические основы маркетинга)

- Нормативные документы, регулирующие порядок ведения кассовых операций (Теоретические основы учета кассовых операций)