Анализ внешней и внутренней среды организации (на примере филиала ПАО «МРСК Северо-Запада» и)

Содержание:

ВВЕДЕНИЕ

Понятие «окружающая среда» имеет место во многих сферах жизни -биологии – экологии, философии, социологии, политике и, конечно же, в экономике. В экономике внешняя среда общества представляет собой совокупность людей и внешних сил общества, которые влияют на развитие и поддержание услуг компании выгодных отношений с целевыми потребителями. Внешняя среда является источником, который подпитывает организацию ресурсами, необходимыми для поддержания ее на надлежащем уровне. Поскольку организация и внешняя среда постоянно обмениваются информацией и ресурсами. Именно внешняя среда диктует стратегию и тактику организаций.

Вопросы окружения организации затрагивали в своих работах многие отечественные авторы, такие как А. Богданов, Л. фон Берталанфи, Румянцева З. П, Семёнов А., Грант Р., Тищенко А., Гайдаенко Т.А., Данько Т.П., Тюрюханова Е.В., Айвазян С.А., Балкинд О.Я., Левицкий П., Юрлов С., Абалонин С., Коробейников О.П., Колесов В.Ю., Трифилова А.А., Саломатин Н. А., Акбердин Р. З., Виханский О. С., Кредисов А. Т., Фатхутдинов Р. А., Колюжнова Н. Я., Якобсон А. Я., Федько В. П., Яковлев В.Ф., Эриашвили Н.Д., Хруицкий В.Е., Сафарова Е.В., Мурахтанова Н.М., Малых В.В., Власова В.М., Барышев А. Ф., Багиев Г.Л. и другие.

Помимо названных авторов исследованиям внешней среды были посвящены многочисленные работы зарубежных учёных: Котлер Ф., Амстронг Г., Келлер К. Л., Дафт Ричард Л., Мэскон М.Х., Потер М., Томсон А., Тридед А. Альберт М., Жедоури Ф., Нордстрем К. А., Нортон Д., Риддерстрале Й., Абчук В. А. и другие.

Несмотря на разнообразие точек зрения, окружающая среда любой организации обычно рассматривается как состоящая из двух областей: внутренней "микро-медиа" и внешней "макро-медиа". Большинство ученых следуют этой классификации.

Связь между средами подчеркивает Бейкер: "акцент на макроэкономическом анализе основан на убеждении, что практика управления маркетингом на уровне отдельных компаний в значительной степени определяется внешними факторами, в которых компания «это макроэкономические факторы, которые контролируют структуру отраслей и рынков и характер конкуренции, то есть микро-окружающую среду». Это положение послужило основой для стратегического управления, используемого передовыми компаниями в очень неопределенной внешней среде.

Однако есть и другие точки зрения на организацию среды, в которой хозяйственный объект работает независимо от его маркетинговой ориентации. Так, в экономической литературе при рассмотрении деятельности предприятий существуют понятия «экология» и «общая среда", "внутренняя среда" и "внешняя среда", "контактная среда", "окружающая среда", "конкуренция", "рыночная среда" и др. по мнению большинства научных экономистов, окружающую среду, в которой работает компания, как экономическое явление по отношению к объекту экономики, можно разделить на макро-и микросреды. Общая позиция заключается в том, что макросреду определяют факторы, которые не находятся под контролем общества, а факторы, которые находятся под таким контролем, в той или иной степени.

Целью курсовой работы – на основе анализа внешней и внутренней среды организации выработать рекомендации по ее улучшению

Исходя из поставленной цели необходимо решить следующие задачи:

- рассмотреть понятие и сущность среды организации;

- изучить процесс анализа и оценки внешней среды организации;

- дать характеристику финансово-хозяйственной деятельности организации;

- провести оценку внутренней и внешней среды организации и разработать мероприятия по ее улучшению.

Объектом изучения выступает Комиэнерго - филиал ПАО «МРСК Северо-Запада».

Предметом исследования - внутренняя и внешняя среда организации.

Теоретическую методологическую основу исследования составили труды исследователей: Хартанович К.В., Сутиной А.А., Миловидовой С.Н., Дегтярёва А.А., Андреева П.А. и других.

Методами исследования являются: анализ; изучение и обобщение научной литературы; сравнение полученных данных.

Практическая значимость курсовой работы заключается в том, что, данные могут использоваться организациями для получения большей информации о механизме анализа внутренней и внешней среды.

Структура курсовой работы обусловлена целью и задачами, поставленными и решенными в ходе исследования.

Работа состоит из введения, двух глав и заключения, библиографический список включает 29 наименований.

1. ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ПОДХОДЫ К ОРГАНИЗАЦИИ КАК ОТКРЫТОЙ СИСТЕМЕ: ВНУТРЕННЯЯ И ВНЕШНЯЯ СРЕДА ОРГАНИЗАЦИИ

1.1 Понятие и сущность среды организации

В настоящее время среда любой организации считается состоящей из двух областей: внутренней и внешней. Окружающая среда организации - это совокупность действующих лиц и сил, с которыми организация так или иначе взаимодействует. Визуально окружение организации может быть представлено в виде трех сфер.

Внутренняя среда организации является переменными факторами внутри организации. В общем, основными переменными в организации являются: цели, структура, цели, технология и люди [12, с. 1294].

1. Цели-это конкретные, конечные состояния или желаемый результат, который группа стремится достичь, работая вместе. В ходе работы руководство разрабатывает цели и доводит их до сотрудников организации, и этот процесс имеет большое значение, поскольку он позволяет членам организации знать, к чему они должны стремиться. Общие цели объединяют команду и дают всей работе осознанность. Организации имеют много целей, и их суть во многом зависит от типа организации: коммерческой, некоммерческой и общественной, муниципальной.

2. Структура организации является логической связью между уровнями управления и функциональными областями, которая направлена на установление четких отношений между различными образованиями, распределение прав и обязанностей между ними в форме, которая наилучшим образом отвечает целям организации. Типы структур Организации: линейный, функциональный, деление, матрица и т. д. [14, с. 113].

3. Задачи-конкретная работа или ряд задач, которые должны быть выполнены заранее в течение определенного периода времени. Каждая позиция организации включает в себя определенные задачи для достижения целей организации. Задачи постоянно усложняются по мере увеличения масштаба и сложности производства, что требует все большего количества ресурсов — материальных, финансовых, профессиональных и т. д.

4. Технология-это принцип, порядок организации процесса для оптимального использования всех видов ресурсов (работа, материал, временное, деньги и т. д.). Технология-это способ, который позволяет выполнять конверсии в организации. Например, в последнее время информационные технологии стали ключевым фактором в получении компанией устойчивого конкурентного преимущества в ведении бизнеса.

5. Люди являются центральным звеном в любой системе управления. Поскольку организации являются системами, созданными людьми, внутренние переменные в основном являются результатом управленческих решений. Организация имеет три основных аспекта человеческой переменной [12, с. 1295]:

- поведение отдельных лиц;

- поведение людей в группах;

- характер поведения вождя.

Понимание и управление людскими ресурсами организации являются наиболее сложными компонентами всего процесса управления и зависят от многих факторов: потребностей, ценностей и способностей человека, восприятия и воздействия окружающей среды на личность, лидерство в управлении и т. д. [15, с. 1207].

Следует отметить, что на практике управления внутренние переменные никогда не могут рассматриваться независимо друг от друга. Значительные изменения одной переменной в некоторой степени повлияют на все другие переменные, поскольку именно развитие теории систем помогло создать концепцию организации как целостности, состоящей из взаимозависимых частей. Внутренние факторы часто называют социотехническими подсистемами, поскольку они имеют социальный компонент (люди) и технический компонент (другие внутренние переменные).

Тщательный анализ внутренней среды организации является необходимым условием для принятия управленческих решений. Методы, используемые для диагностики внутренних факторов организации, называются управленческими обследованиями. Управленческий опрос представляет собой методическую оценку функциональных областей организации, которая направлена на выявление ее стратегических сильных и слабых сторон. Существует большое количество методов анализа внутренней среды организации, таких как анализ пяти сил Портера, анализ SWOT, анализ SNW и т. д. [14, с. 115].

Внешняя среда организации представляет собой совокупность активных экономических субъектов, экономических, социальных и природных условий, национальных и межгосударственных, институциональных и других условий, а также факторов, воздействующих на окружающую среду предприятия и затрагивающих различные области его деятельности. По словам американского экономиста Элвара Элбинга накануне экономического кризиса в 1974 году: "внешняя среда организации становится все более источником проблем для современных лидеров. Фактически, руководители наиболее важных для общества организаций-компаний, образования-государств - под влиянием последних событий в мире должны были сосредоточиться на быстро меняющейся среде и ее влиянии на внутреннюю структуру организации." [4, с. 84].

Классификация факторов внешней среды организации, предложенная научными экономистами, довольно различна и может основываться на разных принципах и критериях.

Внешняя среда, в свою очередь, делится на микросреду (или рабочую среду, или прямую среду или среду прямого воздействия) и макросреду (или общую или косвенную среду). Это разделение является условным и специфичным для каждой организации.

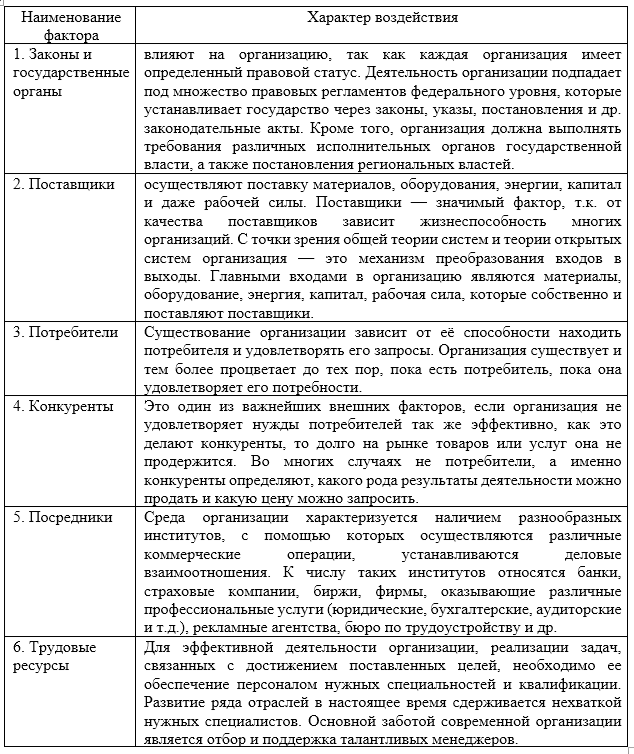

Внешняя среда организации прямого воздействия (microsrda) - это акционеры, поставщики логистических ресурсов, потребители продуктов (услуг) компании, рабочие ресурсы, коммерческие и маркетинговые посредники, конкуренты, государственные учреждения, законы, финансовые и кредитные учреждения, страховые компании и другие факторы, которые непосредственно влияют на операции организации и оказывают непосредственное влияние на операции организации [28, с. 239].

Внешняя среда прямого воздействия также называется непосредственной бизнес-средой организации. Рассмотрим некоторые микро-медиумные факторы, которые непосредственно влияют на деятельность конкретной организации (Таблица 1).

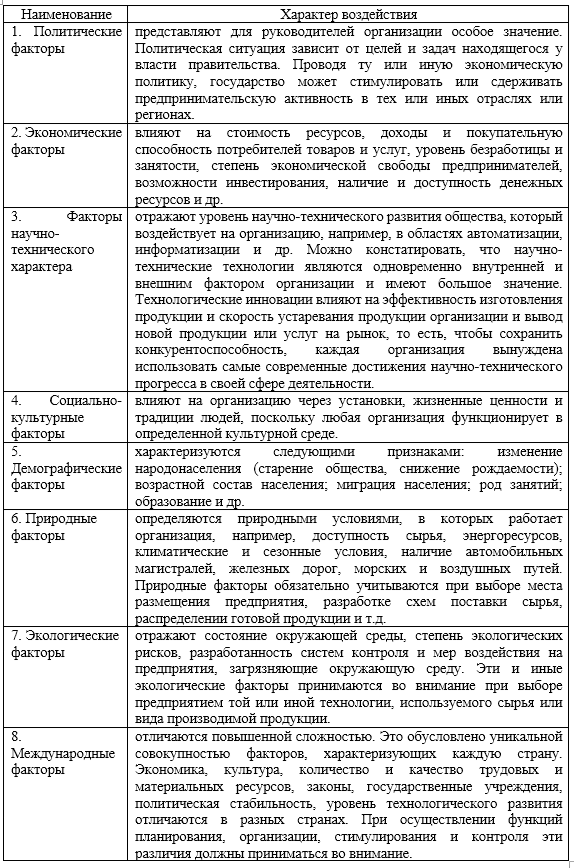

Внешняя среда организации косвенного воздействия (макрокреда) - это политические и экономические, демографические, природные, научные и технические факторы, социально-культурные и международные факторы и т. д., которые могут не иметь прямого прямого воздействия на организацию, но тем не менее влияют на многие процессы, происходящие в организации.

Среда косвенного воздействия обычно сложнее, чем среда прямого воздействия. Таким образом, устройство управления бизнесом имеет тенденцию ограничивать учет действий внешней среды в основном факторами, от которых сильно зависит эффективность бизнеса на определенном этапе [23, с. 30].

Таблица 1

Основные факторы микросреды, влияющие на внешнюю среду организации

Факторы внешней среды косвенного воздействия представлены в таблице 2.

Таблица 2

Факторы внешней среды косвенного воздействия

Рассмотрим некоторые факторы более подробно. Одним из важных политических факторов является отношение законодательных и исполнительных органов государственной и региональной власти, а также судебных органов к предприятиям. Эти отношения влияют на принимаемые правительством меры, такие как налогообложение доходов, налогообложение льготных налоговых или коммерческих кредитов, законодательство о защите прав потребителей, контроль цен и заработной платы и т.д. [1, с. 72].

Еще одним элементом политической ситуации являются группы особых интересов и лоббисты. Особое внимание уделяется всем регулирующим органам государства лоббистскими группами, представляющими организации, заинтересованные в принятии решений этими органами. Политическая стабильность является важным фактором для компаний, которые работают или имеют рынки в других странах.

Учитывая также экономический фактор, руководство организации должно иметь возможность оценить влияние операций организации на общие изменения состояния экономики [4, с. 86].

Если инфляция ожидается, руководство может увеличить запасы ресурсов и установить фиксированную заработную плату для сдерживания роста расходов или заимствования у кредитных организаций. Если ожидается рецессия, организация может сократить запасы готовой продукции, сократить часть сотрудников или отложить планы расширения производства.

Особое изменение состояния экономики может оказать положительное влияние на некоторые организации и негативное влияние на другие. Во многих странах крупные организации часто рассматривают состояние экономики как особенно сложный и важный аспект.

В целом экономическая ситуация в стране характеризуется следующими показателями: состояние деловой активности (снижение, стагнация, восстановление, стабильность); инфляция, дефляция; ценовая политика; денежно-кредитная политика и т.д.

Социально-культурные факторы влияют на товары или услуги, спрос на население, трудовые отношения, заработную плату и условия труда. Важны отношения организации с населением и средствами массовой информации, которые могут формировать имидж компании, ее товары и услуги. Социально-культурные факторы: глубина стратификации общества; уровень дохода; уровень безработицы; социальная защита; покупательная способность и т.д.

Внешняя среда может характеризоваться следующими характеристиками: взаимозависимость факторов; сложность; мобильность; неопределенность.

1. Связь между факторами окружающей — среды-это уровень силы, с которым изменение одного фактора влияет на другие факторы. Как и факторы внутренней среды, факторы внешней среды связаны. Так же, как изменение внутренней переменной может повлиять на других, изменение внешнего фактора среды может привести к изменению других.

2. Сложность внешней среды-это количество факторов, на которые организация должна реагировать, а также уровень потенциала каждого из них.

3. Мобильность — среды-это скорость, с которой происходят изменения в среде организации [16, с. 42].

Внешняя среда не постоянна, всегда есть изменения. Многие исследователи сообщили, что окружающая среда современных организаций развивается все более быстрыми темпами. Однако, хотя эта тенденция широко распространена, существуют организации, вокруг которых внешняя среда особенно подвижна. Кроме того, мобильность внешней среды может быть выше для некоторых подразделений организации и ниже для других.

4. Неопределенность внешней среды зависит от объема информации, имеющейся в распоряжении организации по определенному фактору, а также от функции доверия к этой информации [18, с. 69].

Следует отметить, что нынешние тенденции в мировой экономике требуют более пристального внимания к внешним факторам, и поэтому анализ внешней среды организации имеет решающее значение для управления организациями [15, с. 1209].

Процесс определения критических элементов внешней среды, которые могут повлиять на способность компании достичь своих целей, осуществляется с помощью следующих методов: PEST-анализ, PESTLE-анализ, STEP-анализ, SLEPT-анализ, матрица БКГ и т. д.

Наконец, можно сделать следующие выводы:

1) существуют различные подходы к понятию "организация", особенно для выделения атрибутивного подхода, где организация рассматривается как явление, знак или государство, функциональный подход, когда организация рассматривается как процесс, и институциональный - в котором организация представлена как ассоциация людей. В управлении организация включает группу людей, деятельность которых целенаправленно координируется для достижения общих целей [18, с. 68];

2) существует два основных понятия организации как системы: механическая (организация как искусственная система) и организационная (организация как естественная система). В организационной парадигме организация рассматривается как сложный набор взаимосвязанных и интерактивных элементов, а также открытая система, интегрированная в более сложную систему-внешнюю среду, с которой она постоянно взаимодействует. Система получает ресурсы из внешней среды, преобразует их и возвращает конечные продукты во внешний мир, с системой, характеризующейся энтропией и синергией;

3) в соответствии с концепциями, принятыми в современном управлении, среду организации можно рассматривать как систему, состоящую из двух взаимозависимых частей: внутренней и внешней среды. Факторы внутренней среды обычно включают: цели, структуру, цели, технологию и людей. Как правило, считается, что внутренняя среда организации непосредственно влияет на операции организации и оказывает непосредственное влияние на операции организации.

Внешняя среда организации разделена на микросреды и макросреды. Факторы, которые составляют микро-окружающую среду, называются факторами прямого воздействия. К ним относятся: поставщики, потребители, посредники, государственные учреждения, человеческие ресурсы, финансовые и кредитные учреждения, страховые компании и т. д. внешние экологические факторы организации косвенного воздействия (макроцред) включают политические и экономические, демографические, природные, научные и технические факторы, социально-культурные и международные факторы и т. д.; [1, с. 73]

4) существует огромный арсенал методов анализа окружающей среды организации в режиме реального времени на уровне тактических и стратегических целей. Анализ внешней и внутренней среды организации улучшает учет наиболее важных факторов, влияющих на эффективность текущей деятельности организации, и помогает организации моделировать и прогнозировать различные ситуации в будущем и, следовательно, своевременно реагировать на изменения.

1.2 Анализ и оценка внешней среды организации

Анализ рынка является важным шагом в стратегическом управлении, что позволяет определить направление организации или скорректировать уже принятую политику поведения. Разработка стратегии напрямую связана с внешним анализом и оценкой параметров-факторов за пределами сферы управления предприятием и влияет на его стратегию [5, с. 153].

Основная цель внешнего анализа-выявить и понять угрозы и возможности, которые возникают у компании в настоящее время и в будущем, а также определить стратегические альтернативы. Внешний анализ и оценка считаются неотъемлемой частью анализа SWOT. Возможности-это положительные тенденции внешней среды, которые способствуют развитию бизнеса и его конкурентным преимуществам. Это может быть снижение налогов, увеличение доходов населения и бизнеса и т. д. угрозы-это негативные тенденции, которые в отсутствие надлежащей реакции организации приводят к ухудшению рыночной ситуации и потере конкурентного преимущества. Речь идет, например, о сокращении покупательной способности потребителей и предприятий, повышении конкуренции на рынке товаров и услуг и укреплении государственного регулирования. Если вы сосредоточитесь на прибыли и не возьмете инициативу в конкурентной борьбе, это приведет компанию к неизбежному банкротству [1, с. 75].

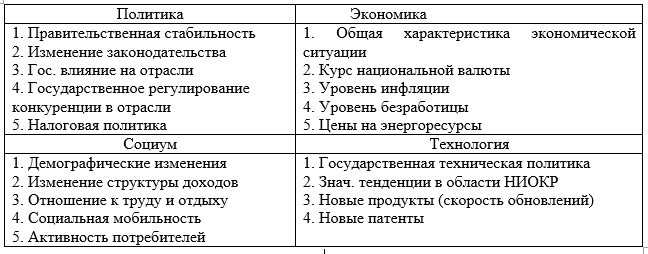

Внешняя среда состоит из двух частей: макросреда и микросреда. Микросреда включает в себя множество групп интересов, которые затронуты или затронуты основной работой организации (акционеры, местные компании, конкуренты, потребители, кредиторы и т. д.). В последнее время благодаря развитию стратегического маркетинга, ориентированного не только на поиск покупателей и конкурентов, но и на все заинтересованные группы, состав близкой среды увеличился. Макросреда делится на элементы, которые не оказывают прямого влияния на бизнес, но влияют на общее состояние бизнес-процессов. В макроэкономических нагрузках существуют четыре группы факторов: политические, правовые, финансовые, экономические, социально-культурные и технические. Факторы PEST представлены в таблице 3.

Каждый из этих факторов имеет отношение друг к другу и оказывает влияние на них и на элементы микро-окружающей среды [5, с. 154].

Таблица 3

PEST-анализ факторов макросреды

Наиболее распространенными методами анализа внешней среды являются анализ SWOT и анализ воздействия. Анализ SWOT характеризуется преимущественно качественным характером. Анализ воздействия в основном основан на том, что каждый параметр-фактор определяется весовым значением от 1 до o, оценивая вероятное влияние фактора на стратегическое положение компании. Сумма равна одной [6, с. 161].

Как только фактор оценивается по пятибалльной шкале: "5" - самый высокий, " 4 "- выше среднего, " 3 "-средний, " 2 "- ниже среднего, " 1 " - самый низкий. Оценки основаны на конкретной реакции организации на этот фактор. Соответственно рассчитывается сумма взвешенной оценки, указывающая степень реакции организации на текущие и прогнозируемые параметры-факторы внешней среды. Мы считаем, что этот метод имеет статистическое значение [2, с. 94].

Стратегическое управление матрицей имеет большое методологическое значение. Но их практическая важность минимальна. С помощью перекрестной матрицы французской компании EUROKIP была выявлена необходимость отслеживать стоимость и структуру затрат компании, все ее финансовые потоки. Это позволяет организации быстро реагировать на события [15, с. 1208].

Анализ и оценка макроэкономической среды требуют исследования микросред. Есть жизненно важная деятельность компании. Новые бизнесмены и компании, которые решили расширить свою сферу деятельности, должны обязательно исследовать рынок, в который они хотят войти. Основная цель анализа отрасли-определить привлекательность отрасли. Этот анализ позволяет определить структуру и динамику этой области деятельности, существующие характеристики и угрозы, определить факторы успеха отрасли и, следовательно, разработать стратегию поведения организации на сырьевом рынке. При использовании секторального анализа объектом исследования является экономическая промышленность.

Для оценки этой ситуации следует использовать конкретные показатели:

- потенциальный рынок;

- конкуренция (местная, региональная, национальная, глобальная);

- структура конкуренции (количество конкурентов и инвестиции на рынке);

- рост технологических изменений и инноваций;

- степень дифференциации;

- средняя прибыль отрасли.

Привлекательность и прибыль зависят от структуры, которая, согласно теории г-на Портера, определяется пятью силами или факторами конкурентоспособности [7, с. 142]:

1. Конкуренция между теми же компаниями (оценка интенсивности конкуренции и методы, применяемые конкурирующими компаниями).

2. Угрожает новым конкурентам, которые зависят от рыночных барьеров.

3. Конкуренция за продукты, которые считаются заменителями (с учетом риска замены).

4. Экономические и торговые возможности дилеров.

5. Экономические и торговые возможности потребителей. Суть этого фактора заключается в оценке желания покупателей и их способности диктовать свои условия.

В случае, если модель из пяти сил г-на Портера изменить, мы получаем конкретную программу действий для исследования микро-медиа-компании, которая состоит из четырех этапов:

- анализ соперников;

- потребительский анализ;

- анализ поставщиков;

- анализ рыночных барьеров [8, с. 64].

Главное-исследование конкурентов. С этой целью конкуренты делятся на стратегические группы. Компании, которые находятся в разных стратегических группах, не конкурируют друг с другом.

Условия секторальной конкуренции можно отличить:

- большое количество равных конкурентов с точки зрения масштабов работы и организационных возможностей;

- рынок стабилен или есть тенденция к снижению;

- производство конкурентов очень похоже (выбор покупателя определяет более низкий коэффициент стоимости);

- высокая стоимость организаций;

- высокие барьеры (выход из отрасли дороже, чем продолжение работы).

Следует отметить, что рост конкуренции со стороны конкурирующих организаций положительно влияет на снижение рентабельности отрасли, поскольку он увеличивает общие затраты средств массовой информации за счет улучшения продукции. В настоящее время как начинающий бизнесмен, так и глава функциональной компании должны проанализировать возможности конкурентов, продукты и методы их работы на рынке. Анализ конкурентов используется для определения пределов рынка. Этот анализ напрямую связан с обработкой большого количества информации [2, с. 96].

При анализе конкурентов важными факторами являются:

- определение сильных и слабых сторон;

- прогнозирование стратегий развития и решений конкурентов;

- возможные реакции конкурентов на стратегию и действия компании;

- определить влияние конкурентов на преимущества компании.

В идеале все эти факторы должны быть проанализированы. Этот анализ определяет границы окружающей среды, выделяя критические моменты в качестве основных факторов стратегического значения. Основным моментом должно быть участие персонала компании в анализе [9, с. 199].

Например, на предприятии все подразделения ежемесячно заполняют специально разработанный вопросник, в котором эксперты отмечают наблюдаемые факты, тенденции внешней среды, которые, по их мнению, оказывают влияние на деятельность предприятия.

Однако, если организация планирует выпустить новый продукт на рынок, она должна внимательно изучить конкурирующие продукты и определить наиболее привлекательные характеристики бренда для покупателей. При этом используется техника проектирования, наоборот, которая, по теории зарубежных исследователей, применяется 9 из 10 европейских компаний. По словам Портера, хорошие конкуренты соблюдают правила и поддерживают статус-кво, стараются избегать агрессивных скачков цен [2, с. 98].

На втором этапе анализа микро-медиумы оцениваются потенциальными покупателями. Важно понимать структуру спроса, которая влияет на предложение.

Вот вопросы перед экспертом рынка:

- Кто покупает или покупает продукцию компании?

- Кто самый большой покупатель? Согласно правилу Парето, 20% пользователей делают 8o % всех покупок.

- Кто является потенциальным потребителем тех, кто в настоящее время не покупает продукт?

Мотивация потребителей. Обычно эти вопросы различаются:

- Каковы причины покупки и использования продукта?

- Какие значения потребления?

- Каковы вероятные изменения в мотивации покупателей?

С точки зрения управления, покупатель не покупает продукт, но способность удовлетворить его потребности, своего рода ценность является престиж и мода, безопасность и комфорт, и многие другие факторы. Если ожидаемое значение продукта не удовлетворяет покупателя, этот продукт не будет продаваться. Что касается цены продукта, недостаточно объяснить это по понесенным затратам. Основная задача шеф-повара-рассчитать цену, исходя из стоимости продукта для покупателя [10, с. 154].

Следующим шагом в анализе и оценке микросред является получение более полной информации о поставщиках. Шеф-повар должен решить, что именно необходимо для текущей и будущей работы: какое оборудование, сырье, материалы и т. д. На этой основе бизнесмен должен найти поставщиков, предлагающих необходимые продукты и услуги. Также необходимо уточнить их эксплуатационные расходы и условия. В этом случае глава решает проблемы:

- С кем работать?

- Какой поставщик стратегически выгоден?

Вы должны выбрать поставщика, для которого качество производимой продукции является первым местом. Основным критерием отбора является репутация поставщика. При покупке товаров необходимо учитывать сопутствующие услуги, предоставляемые поставщиком. Примером может быть бесплатная загрузка и доставка на дверь товаров и т. д. как потребители, поставщики оказывают давление на отрасль и предпринимателя бизнеса. Поставщики влияют на отрасль, используя их способность повышать цены или снижать качество продукции (услуг) [3, с. 1393].

Влияние поставщиков значительно в следующих ситуациях:

- доминируют несколько компаний-поставщиков;

- концентрация среди поставщиков выше, чем среди потребителей;

- продукты очень дифференцированы (или затраты на переход слишком высоки);

- компании-поставщики угрожают интеграции в потребительскую отрасль.

Примером национальной практики являются производство и распределение электроэнергии.

В условиях конкуренции и непеременности компания, поставляющая электроэнергию, навязывает свои рыночные условия. Конкурентное давление со стороны поставщиков практически отсутствует в случае предоставления обычных потребительских товаров, предлагаемых многими компаниями с достаточными возможностями для выполнения текущих заказов. В этой ситуации выберите несколько поставщиков и распределите заказ между ними, заставляя их конкурировать друг с другом. Конкурентное давление поставщиков не очень высокое, и если есть заменители на рынке, которые не являются дорогостоящими [10, с. 155].

Следующим этапом анализа и оценки является установление рыночных барьеров. Препятствия для выхода на рынок-это препятствия, которые необходимо преодолеть для успешного соревнования. Следующие препятствия:

1. Это невозможно сэкономить на объеме. Фактор пугает новичков, потому что он заставляет их немедленно производить огромный объем продуктов или брать более высокие удельные затраты, что приводит к низкой прибыли.

2. Невыгодное положение в отношении общих расходов или ресурсов, которые не зависят от размера начинающего предпринимателя. Компании, которые долгое время работают на рынке, имеют преимущество над затратами и ресурсами в виде установленных отношений с поставщиками продуктов, выгодных цен, патентного владения и инноваций.

3. Отсутствие результатов обучения. Снижение стоимости продукции достигается за счет эффекта обучения [13, с. 217].

4. Отсутствие доступа к инновациям и ноу-хау компаний, работающих на рынке. Вход на некоторые рынки напрямую связан с наличием технологически сложного оборудования, ноу-хау которого у начинающего предпринимателя нет. Например, AMD значительно увеличила свои конкурентные позиции в борьбе с более сильными розничными торговцами.

5. Отсутствие необходимых финансовых инвестиций. Чем больше инвестиций требуется для успеха на рынке, тем меньше шансов у конкурентов.

6. Недоступность каналов реализации. С потребительскими товарами начинающий предприниматель борется за доступ к каналам продаж, возможность создания собственной розничной сети.

7. Тарифы и международные торговые ограничения. Правительства устанавливают всевозможные барьеры, такие как антидемпинговое законодательство, санкции, квоты, чтобы не допустить выхода иностранных компаний на рынок и защиты местных производителей [3, с. 1395].

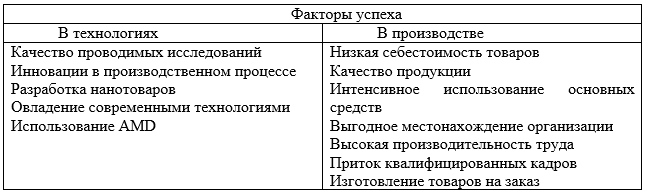

Вывод отраслевого анализа для руководителя заключается в определении и прогнозировании основных факторов успеха в отрасли. Основными факторами успеха (ГФУ) являются элементы, ответственные за успех организации. ГФУ включают в себя: свойства продукта, стратегию, по которой покупатели выбирают бренд или подрядчика; ресурсы и вероятности, которые обеспечивают компании лидерство в конкурсе; высокопрофессиональную компетентность, эффективность, меры, принятые для достижения конкурентного превосходства. Все предприятия отрасли обязаны уделять приоритетное внимание ГФУ: именно они несут ответственность за финансовое благополучие и конкурентоспособность компании. В таблице 4 приведен пример ГФУ для двух направлений.

Таблица 4

Элементы, обеспечивающие успех компании

Таким образом, в настоящее время среда любой организации считается состоящей из двух областей: внутренней и внешней. Окружающая среда — организации-это совокупность действующих лиц и сил, с которыми организация так или иначе взаимодействует.

Внешняя среда, в свою очередь, делится на микросреду (или рабочую среду, или прямую среду или среду прямого воздействия) и макросреду (или общую или косвенную среду). Это разделение является условным и специфичным для каждой организации [11, с. 47].

Процесс определения критических элементов внешней среды, которые могут повлиять на способность компании достичь своих целей, осуществляется с помощью следующих методов: PEST-анализ, PESTLE-анализ, STEP-анализ, SLEPT-анализ, матрица БКГ и т. д.

2. ВНЕШНЯЯ И ВНУТРЕННЯЯ СРЕДА КОМИЭНЕРГО - ФИЛИАЛА ПАО «МРСК СЕВЕРО-ЗАПАДА»

2.1 Характеристика финансово-хозяйственной деятельности организации

Публичное акционерное общество «Межрегиональная распределительная сетевая компания Северо-Запада» создано по решению учредителя в соответствии с Гражданским Кодексом РФ, Федеральным законом «Об акционерных обществах», и прочими нормативными правовыми документами Российской Федерации.

Организация в своей деятельности руководствуется Гражданским кодексом РФ, Федеральным законом «Об акционерных обществах», Федеральным законом «Об электроэнергетике» и прочими нормативными правовыми актами РФ и Уставом организации.

Полное фирменное наименование Общества – Публичное акционерное общество «Межрегиональная распределительная сетевая компания Северо-Запада». Общество сформировано без ограничения срока деятельности.

Организация имеет в собственности отдельное имущество и отвечает им по своим обязательствам, имеет право от своего имени приобретать и осуществлять имущественные и личные неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде.

Основными целями деятельности выступают:

- получение организацией прибыли;

- проведение эффективного и надежного функционирования объектов распределительного электросетевого комплекса;

- обеспечение устойчивого развития распределительного электросетевого комплекса;

- обеспечение надежного и качественного энергоснабжения потребителей.

Уставный капитал организации составлен из номинальной стоимости акций Общества, которые приобретены акционерами. Уставный капитал организации составляет 9578592,31 тыс. руб. Организацией выпущены обыкновенные акции равной номинальной стоимостью 10 копеек каждая. Общество размещает обыкновенные акции и может размещать один или несколько видов привилегированных акций, облигации и прочие эмиссионные ценные бумаги в порядке, который установлен законодательством РФ [29].

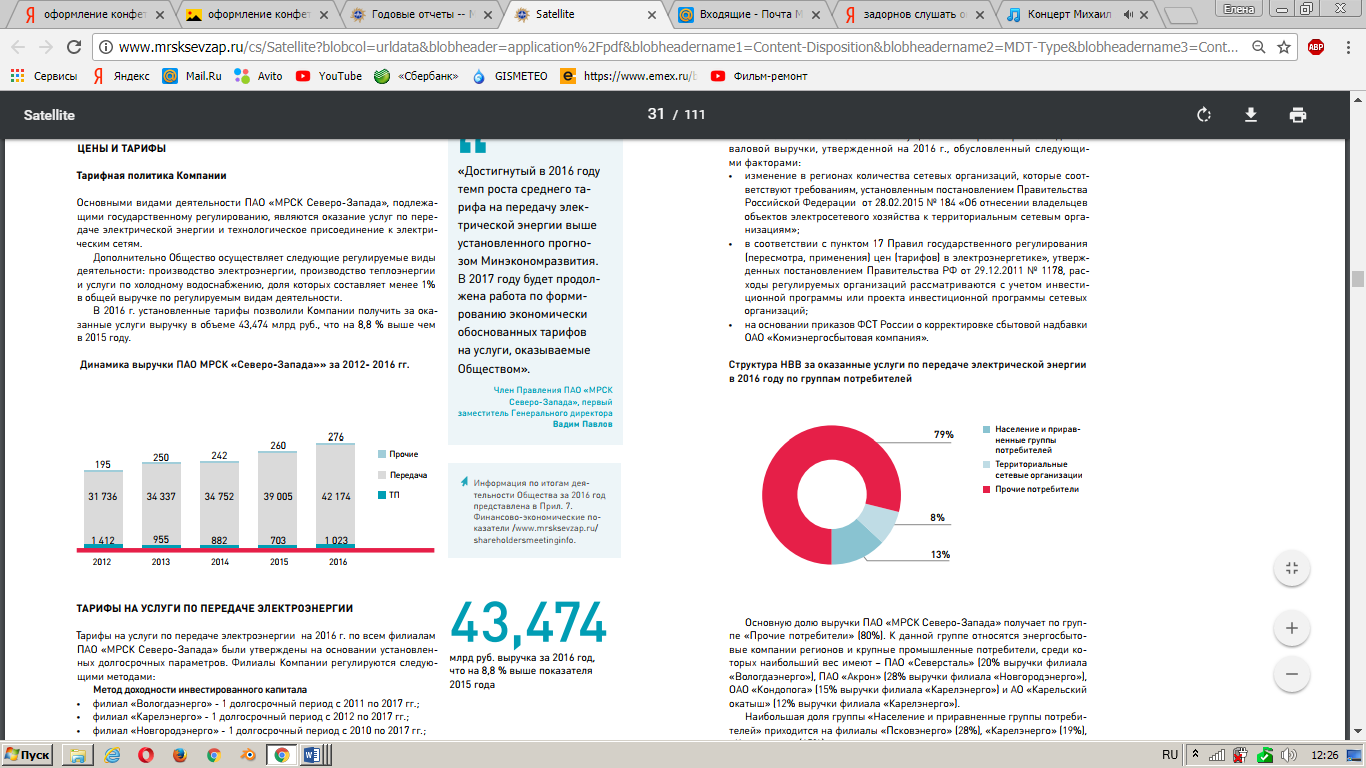

Организация образована в 2004 г. в ходе реформы российской электроэнергетики, в итоге которой различные энергосетевые активы ОАО РАО «ЕЭС России» были скооперированы по региональному компоненту. ПАО «МРСК Северо-Запада» стала одной из 14 межрегиональных сетевых организаций. Главный акционер – ПАО «Россети» (55,38%). Организация выступает естественной монополией, в отношении которой проводятся государственные регулирование и контроль. Тарифы на оказываемые услуги определяются государством – региональными регуляторами в соответствии с решениями Федеральной антимонопольной службы. Конкурентным преимуществом организации выступает устойчивый потребительский спрос.

«Комиэнерго» выступает филиалом ПАО «МРСК Северо-Запада». Деятельность организации регламентируется Положением о филиале ОАО «МРСК Северо-Запада» «Комиэнерго», который утвержден приказом Генерального директора ОАО «МРСК Северо-Запада» от 03.03.2008 года №70.

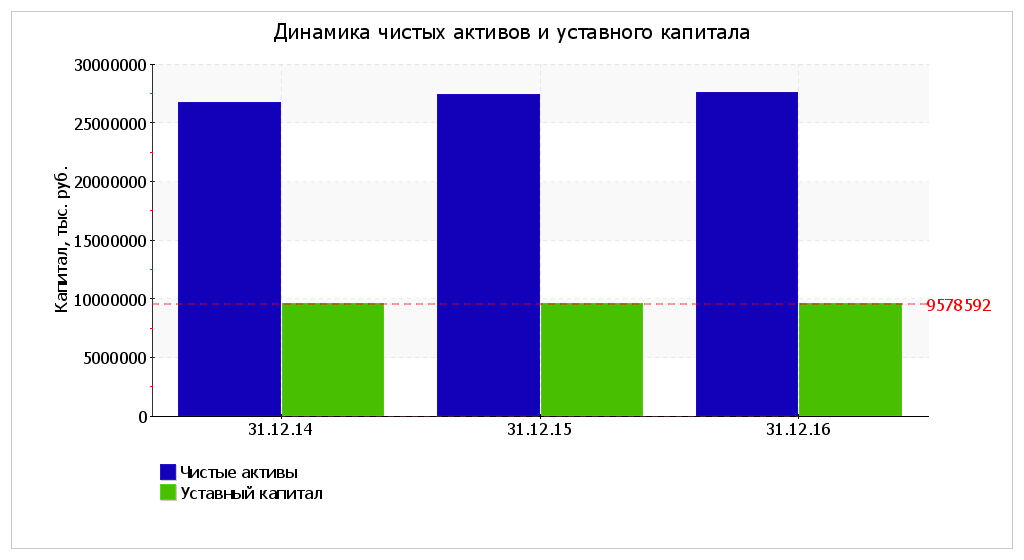

Наглядно пропорция основных групп активов организации отражена ниже на рисунке 1.

Рисунок 1 – Структура активов ПАО «МРСК Северо-Запада» в 2016 году

Собственный капитал организации на конец анализируемого периода равнялся 27 656 147,0 тыс. руб. Собственный капитал организации на протяжении анализируемого периода слабо вырос (на 691 460,0 тыс. руб.).

Таблица 5

Оценка стоимости чистых активов ПАО «МРСК Северо-Запада» за 2014 – 2016 гг.

|

Показатель |

Значение показателя |

Изменение |

|||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. |

± % |

||||

|

2014г. |

2015г. |

2016г. |

2014г. |

2016г. |

|||

|

1. Чистые активы |

26 709 298 |

27 419 130 |

27 528 512 |

43,9 |

47,2 |

+819 214 |

+3,1 |

|

2. Уставный капитал |

9 578 592 |

9 578 592 |

9 578 592 |

15,7 |

16,4 |

– |

– |

|

3. Превышение чистых активов над уставным капиталом (стр.1-стр.2) |

17 130 706 |

17 840 538 |

17 949 920 |

28,1 |

30,8 |

+819 214 |

+4,8 |

Чистые активы организации на конец анализируемого периода значительно (на 187,4%) выше уставного капитала. Данная пропорция с положительной стороны характеризует финансовое положение, в полной степени удовлетворяя требованиям нормативных актов к размеру чистых активов организации. Также необходимо отметить рост чистых активов на 3,1% в течение изучаемого периода. Превосходство чистых активов над уставным капиталом и в то же время их рост за период свидетельствует о хорошем финансовом положении организации по обозначенному признаку. Ниже на рисунке 2 наглядно отражено изменение чистых активов и уставного капитала.

Рисунок 2 – Динамика чистых активов и уставного капитала ПАО «МРСК Северо-Запада» в 2014 - 2016 году

Ликвидность баланса – это величина покрытия обязательств организации активами, период трансформации которых в денежные средства противопоставлен сроку погашения обязательств. От величины ликвидности баланса зависит и платежеспособность организации. Главный признак ликвидности — это превышение стоимости оборотных активов над величиной краткосрочных пассивов. И чем значительнее это превышение, тем более лучшее финансовое состояние имеет организация с точки зрения ликвидности.

Актуальность выявления ликвидности баланса приобретает большое значение в условиях экономической нестабильности [29].

Для оценки качества активов, их способности трансформироваться в денежные средства осуществим группировку активов баланса на четыре группы: абсолютно и наиболее ликвидные активы, быстрореализуемые активы, медленно реализуемые активы, труднореализуемые активы.

В таблице 6 представим анализ соотношения активов по степени ликвидности и обязательств по сроку погашения.

Таблица 6 - Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения ПАО «МРСК Северо-Запада» за 2014 – 2016 гг.

|

Активы по степени ликвидности |

На конец отчетного периода, тыс. руб. |

Прирост за анализ. |

Норм. соотно-шение |

Пассивы по сроку погашения |

На конец отчетного периода, тыс. руб. |

Прирост за анализ. |

Излишек/ |

|

А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) |

434 878 |

-78,5 |

≥ |

П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.) |

10 698 628 |

-9,1 |

-10 263 750 |

|

А2. Быстрореализуемые активы (краткосрочная деб. задолженность) |

13 459 391 |

-9,5 |

≥ |

П2. Среднесрочные обязательства (краткосроч. обязательства кроме текущ. кредит. задолж.) |

815 936 |

-80,3 |

+12 643 455 |

|

А3. Медленно реализуемые активы (прочие оборот. активы) |

1 670 904 |

+14,3 |

≥ |

П3. Долгосрочные обязательства |

19 121 628 |

+6 |

-17 450 724 |

|

А4. Труднореализуемые активы (внеоборотные активы) |

42 727 166 |

+0,4 |

≤ |

П4. Постоянные пассивы (собственный капитал) |

27 656 147 |

+2,6 |

+15 071 019 |

По данным таблицы 6 из всех соотношений, которые характеризуют наличие ликвидных активов у ПАО «МРСК Северо-Запада», выполняется лишь одно. У ПАО «МРСК Северо-Запада» нет в наличии достаточно высоколиквидных активов для погашения наиболее срочных обязательств (отличие составляет 10 263 750 тыс. руб.). Исходя из принципов оптимальной структуры активов по величине ликвидности, краткосрочной дебиторской задолженности необходимо в достаточной мере для покрытия среднесрочных обязательств (П2). В данном примере эта пропорция выполняется (быстрореализуемые активы выше среднесрочных обязательств в 16,5 раза).

С положительной стороны финансовое положение и итоги деятельности организации характеризуют нижеприведенные показатели:

– не в полной степени соблюдается нормативная пропорция активов по величине ликвидности и обязательств по времени погашения;

Нижеприведенные показатели финансового положения и итогов деятельности организации имеют плохое значение:

– большая зависимость организации от заемных средств;

– коэффициент текущей (общей) ликвидности меньше принятых нормативных значений;

– коэффициент покрытия инвестиций меньше нормативных значений.

2.2 Оценка внутренней и внешней среды Комиэнерго - филиала ПАО «МРСК Северо-Запада» и мероприятия по ее улучшению

Информация о внутренней среде фирмы необходима менеджеру, чтобы определить внутренние возможности, потенциал, на которые фирма может рассчитывать в конкурентной борьбе для достижения поставленных целей. Анализ внутренней среды позволяет также лучше уяснить цели и задачи организации. Важно то, что помимо производства продукции, оказания услуг организация обеспечивает возможность существования своим работникам, создает определенные социальные условия для их жизнедеятельности.

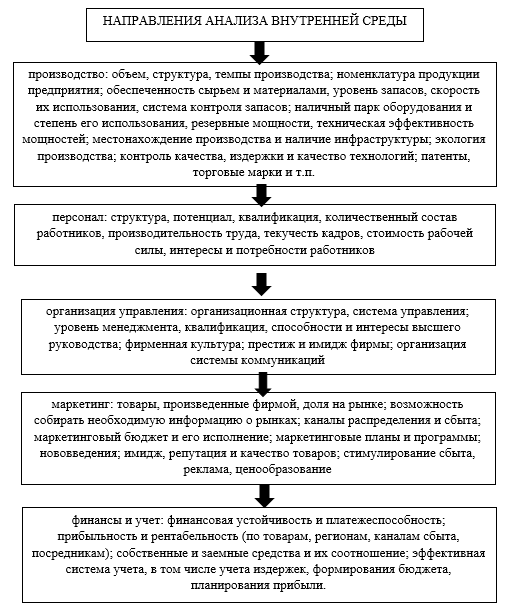

Анализ внутренней среды проводят по следующим направлениям, представленным на рисунке 3.

Рисунок 3 – Направления анализа внутренней среды

Организация обеспечивает передачу и распределение электроэнергии на всей территории Республики Коми. Проводит энергоснабжение около 864,4 тыс. потребителей на территории 416,8 тыс. кв. км.

В составе филиала «Комиэнерго» можно выделить 5 производственных отделений: Воркутинские, Печорские, Центральные, Южные и Сыктывкарские электрические сети.

Суммарная протяженность воздушных и кабельных ЛЭП – 42,6 тыс. км.

ПС напряжением 35 кВ – 214 шт.

ПС напряжением 110 кВ – 159 шт.

ПС напряжением 220 кВ – 4 шт.

ТП 6,10/04 кВ - 3,9 тыс. ед.

Персонал филиала – 2958 человек [29].

Персонал организации отличается высокой квалификацией, что является своего рода «визитной карточкой». В настоящее время в «Комиэнерго» работает около 3 тыс. человек. Главным направлением кадровой политики является обновление кадров без потери квалификации, с передачей опыта молодому поколению энергетиков. Текучесть персонала низкая. Интересы и потребности персонала учитываются через секторы экономической и неэкономической мотивации, проводятся спартакиады, спортивные соревнования и туристические слеты.

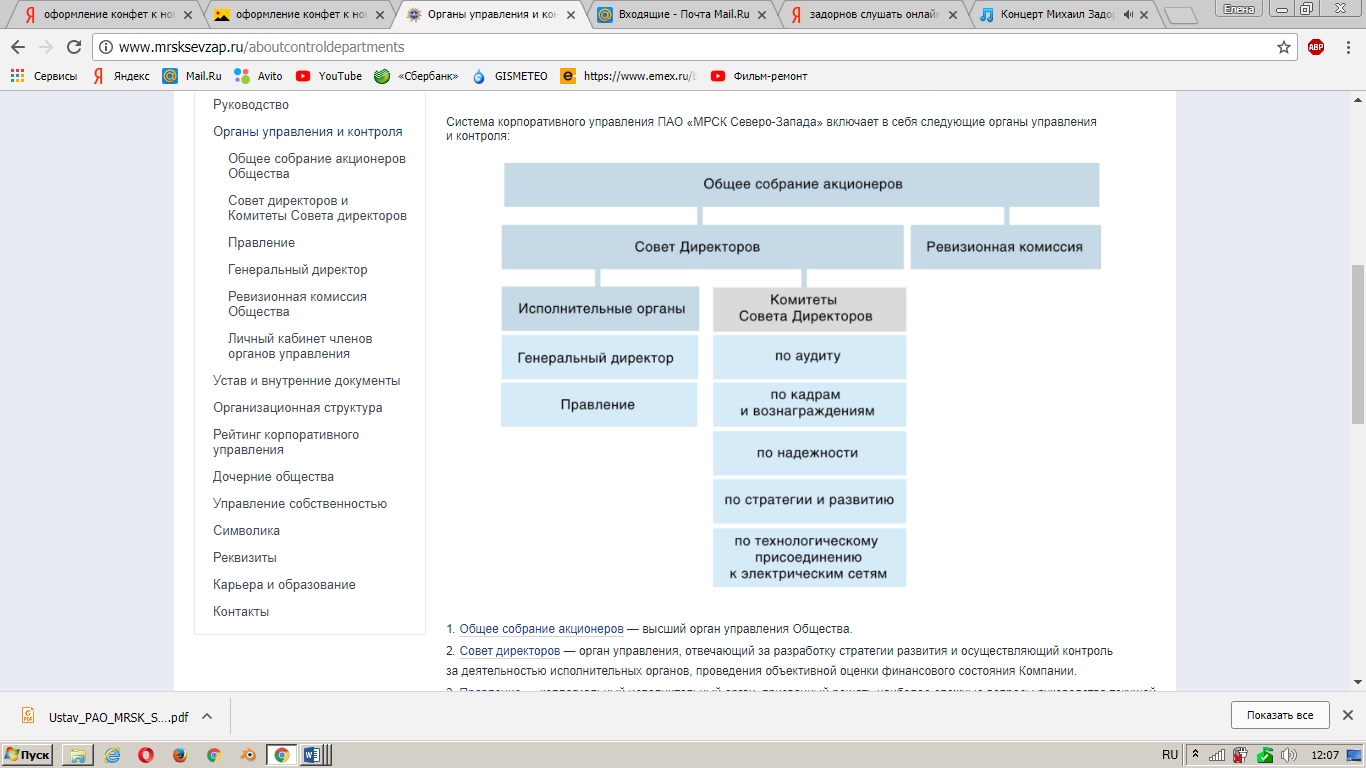

Система управления в организации проводиться на основании действующего законодательства Российской Федерации, Устава организации, а также Кодекса корпоративного управления. Система корпоративного управления ПАО «МРСК Северо-Запада» представляет собой органы управления и контроля, представленные на рисунке 4.

Общее собрание акционеров является высшим органом управления Общества.

Совет директоров — это орган управления, который отвечает за разработку стратегии развития и который осуществляет контроль за деятельностью исполнительных органов, осуществления объективной оценки финансового состояния организации.

Рисунок 4 - Система корпоративного управления ПАО «МРСК Северо-Запада»

Правление — коллегиальный исполнительный орган, который призван решать наиболее трудные вопросы по руководству текущей деятельностью организации.

Генеральный директор — единоличный исполнительный орган, который осуществляет текущее руководство деятельностью организации и является ответственным за осуществление ее стратегии, выработанной Советом директоров.

Ревизионная комиссия — орган, который проводит регулярный контроль за финансово-хозяйственной деятельностью организации.

При Совете директоров ПАО «МРСК Северо-Запада» осуществляют деятельность комитеты, которые формируются по решению Совета директоров организации для проработки вопросов, входящих в область компетенции Совета директоров или изучаемых Советом директоров в порядке текущего контроля деятельности исполнительного органа организации, и выработки нужных советов и рекомендаций Совету директоров и исполнительным органам организации.

Основными видами деятельности ПАО «МРСК Северо-Запада», подлежащими государственному регулированию, выступают оказание услуг по передаче электрической энергии и также технологическое присоединение к электрическим сетям. Дополнительно организация проводит следующие регулируемые виды деятельности: производство электроэнергии, производство теплоэнергии и услуги по холодному водоснабжению, доля которых составляет менее 1% в общей выручке по регулируемым видам деятельности. Основные финансовые показатели Комиэнерго -филиала ПАО «МРСК Северо-Запада» представлены в таблице 2.

Таблица 6

Основные финансовые показатели ПАО «МРСК Северо-Запада» за 2014 – 2016 гг.

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Отклонение 2016/2014 |

|

|

Абс. |

% |

||||

|

Выручка всего, млн руб., в т. ч. |

44 262 |

39 623 |

42 433 |

-1 829 |

95,87 |

|

от передачи электроэнергии |

31 343 |

36 881 |

40 583 |

9 240 |

129,48 |

|

от технологического присоединения |

882 |

804 |

1 123 |

241 |

127,32 |

|

от реализации электрической энергии |

11 017 |

946 |

0 |

-11 017 |

0,00 |

|

прочая |

1 020 |

991 |

726 |

-294 |

71,18 |

|

Себестоимость, млн руб. |

40 030 |

35 547 |

38 177 |

-1 853 |

95,37 |

|

Валовая прибыль, млн руб. |

4 232 |

4 076 |

4 255 |

23 |

100,54 |

|

Прибыль до налогообложения, млн руб. |

-529 |

880 |

745 |

1 274 |

-140,83 |

|

Чистая прибыль, млн руб. |

-620 |

644 |

457 |

1 077 |

-73,71 |

|

Рентабельность по чистой прибыли, % |

-1,4 |

1,6 |

1,1 |

3 |

-78,57 |

|

Стоимость чистых активов, млн руб. |

26 995 |

27 636 |

27 683 |

688 |

102,55 |

По данным таблицы 6 выручка от реализации продукции (услуг) по результатам 2016 года составила 42 433 млн руб., что на 2 810 млн руб. или 7% выше уровня 2015 года. Выручка от прочих видов деятельности в 2016 году составила 726 млн руб., что на 265 млн руб. или 27% ниже уровня 2015 года [29].

Динамика выручки по видам деятельности по итогам 2016 года в сравнении с предшествующим периодом характеризуется следующими показателями:

- Оказание услуг по передаче электрической энергии - 40 583 млн руб., что на 3 702 млн руб., или 10% выше уровня 2015 года. Существенное изменение выручки за услуги по передаче электроэнергии обусловлено рядом факторов, в том числе:

- увеличением выручки за счет роста объемов передачи электроэнергии на 487 млн кВт⋅ч к 2015 году составило 518 млн руб.

- увеличением фактического среднеотпускного тарифа на 87,93 руб./ тыс. кВт⋅ч (или 8,3%) по отношению к 2015 году привело к росту выручки 3 212 млн руб.

- ростом среднего тарифа на нагрузочные потери на 62,44 руб./тыс. кВт⋅ч, при сопутствующем снижении их объема на 56 млн кВт⋅ч, который привел к уменьшению выручки от передачи электроэнергии на 28 млн руб.

На фондовом рынке для оценки привлекательности инвестиций в акции ПАО «МРСК Северо-Запада» Компанию обычно сравнивают с другими МРСК, хотя компании физически не являются конкурентами и более того, входят в один холдинг – являются дочерними обществами ПАО «Россети». По величине активов и объему оказываемых услуг ПАО «МРСК Северо-Запада» имеет средние показатели среди дочерних обществ ПАО «Россети». Конкурентные преимущества ПАО «МРСК Северо-Запада»:

- Компания среднего размера. Имея усредненные показатели по величине, качеству активов и рынку услуг, ПАО «МРСК Северо-Запада» в той же степени без индивидуальных перекосов находится под влиянием системы регулирования сектора электросетевых услуг. Таким образом, Компанию можно рассматривать в качестве «эталона» сектора среди других МРСК по положительным и негативным эффектам от выстроенной системы регулирования.

- Положительный свободный денежный поток. В 2015 и 2016 гг. ПАО «МРСК Северо-Запада» сгенерировала положительный свободный денежный поток и согласно Бизнес-плану Компании на период до 2021 г. позитивная динамика этого показателя должна сохранится.

- Развивающаяся дивидендная история. ПАО «МРСК Северо-Запада» нарастила выплаты дивидендов по итогам 2015 года. В 2016 г. дивидендная доходность составила 15,06%. Согласно Бизнес-плану Компании, на период до 2021 г. ожидается стабильная положительная динамика чистой прибыли.

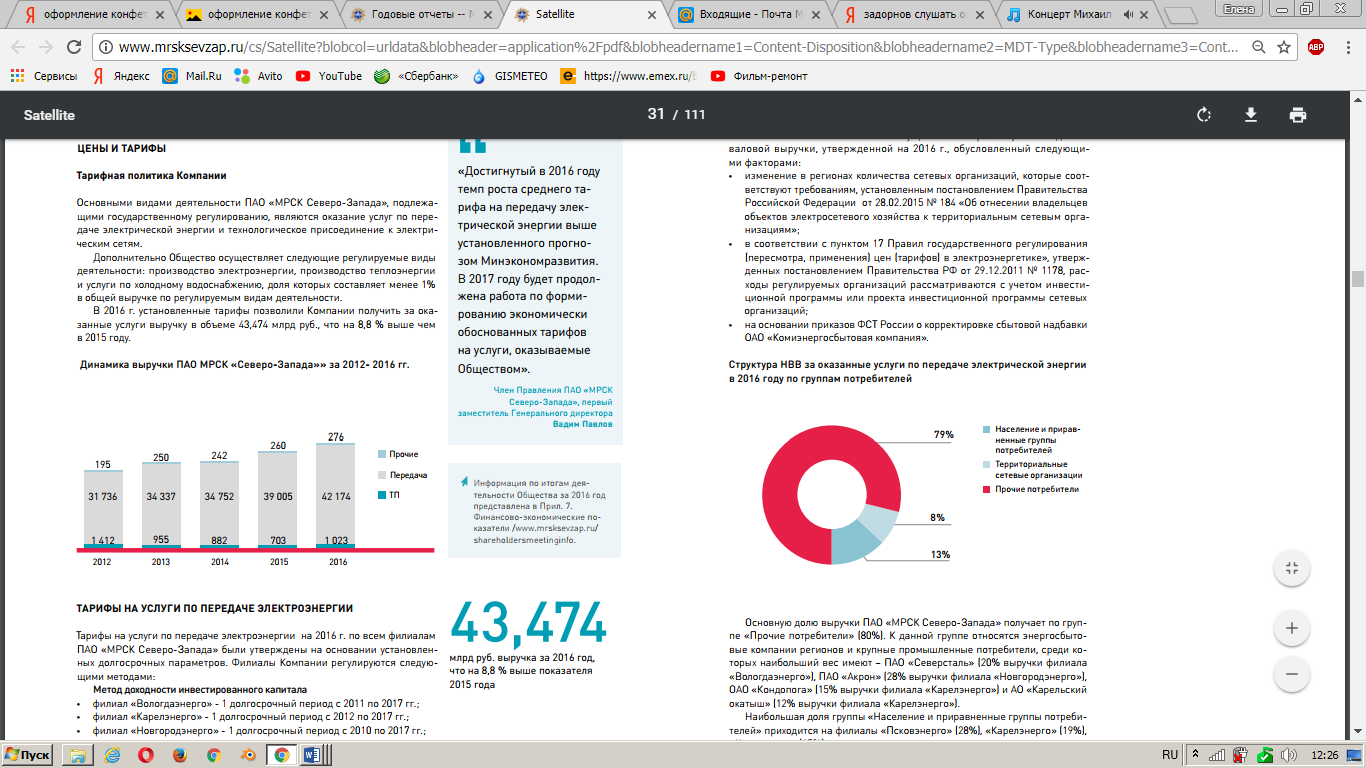

Динамика выручки ПАО МРСК «Северо-Запада за 2012 – 2016 гг. представлена на рисунке 5.

Рисунок 5 – Динамика выручки ПАО МРСК «Северо-Запада за 2012 – 2016 гг.

Рисунок 6 – Структура потребителей организации за 2016 год

Основную долю выручки ПАО «МРСК Северо-Запада» получает по группе «Прочие потребители» (80%). К данной группе относятся энергосбытовые компании регионов и крупные промышленные потребители.

Финансовый результат по итогам 2016 года – чистая прибыль в размере 585 млн рублей. EBITDA (прибыль до налогообложения, амортизации, уплаты и получения процентов) составила 6 422 млн рублей. Показатель DEBT/EBITDA на конец 2016 года составил 2,25.

Таблица 7

Показатели ликвидности и собственного капитала ПАО «МРСК Северо-Запада» за 2014 – 2016 гг.

|

Показатель |

2015 г. |

2016 г. |

2016/2015 |

|

Чистый денежный поток от операционной деятельности |

6 055 |

6 099 |

0% |

|

Чистый денежный поток средств от инвестиционной деятельности |

-4 803 |

-4 977 |

3% |

|

Чистый поток денежных средств от финансовой деятельности |

-2 172 |

-840 |

-61% |

Отрицательное число чистого денежного потока по инвестиционной деятельности обусловлено выполнением объемов финансирования в соответствии с утвержденной инвестиционной программой Общества. Отрицательное число чистого денежного потока по финансовой деятельности в 2015 году обусловлено погашением значительного объема кредитов (3 408 млн рублей).

В 2016 году организация дополнительно снизила уровень кредитной нагрузки на 500 млн рублей и диверсифицировало кредитный портфель, в результате – расходы на обслуживание заемных средств Общества снижены на 122 млн рублей относительно утвержденного Бизнес-плана на 2016 год.

Основные факторы окружающей среды, влияющие на поведение организации, можно разделить на четыре основные группы:

- политика и право;

- экономические;

- социальная и культурная;

- технологические.

Они представляют собой части комплексного экологического анализа, и рассмотреть каждый из них последовательно.

Политические и правовые факторы. Различные законодательные и правительственные факторы могут влиять на уровень существующих возможностей и угроз в деятельности организации. Эта оценка проводится путем детализации политических и правовых факторов, влияющих на организацию. Таких факторов много, еще больше их различных комбинаций, поэтому выделим и перечислим наиболее распространенные факторы при анализе внешней среды энергетических компаний: изменения в налоговом законодательстве; отношения между деловыми кругами и правительством; экологическое законодательство; антимонопольное законодательство; денежно-кредитная политика; государственное регулирование; размер государственных бюджетов [4, с. 82].

Экономический фактор. Существует множество экономических факторов, которые могут повлиять на организацию. Например, как наличие кредита, сколько придется платить налоги, и многие другие. Способность организации оставаться прибыльной напрямую зависит от общего состояния здоровья и благополучия экономики, стадии развития экономического цикла. Макроэкономическая обстановка в целом определит уровень возможностей для достижения своих экономических целей. Плохие экономические условия снижают потребление электроэнергии и услуги по технологическому соединению новых потребителей, а наиболее благоприятные-могут обеспечить предпосылки для ее роста.

Процентная ставка (процентная ставка) в экономике оказывает значительное влияние на спрос. Организация, которая рассматривает планы расширения, которые должны финансироваться за счет кредитов, очевидно, контролирует процентную ставку и ее влияние на цену капитала. Таким образом, процентная ставка будет иметь прямое влияние на потенциальную привлекательность различных стратегий.

Темпы экономического роста влияют на возможности и угрозы для организации. Когда экономика растет, потребление энергии потребителей растет. Снижение экономического роста также приводит к приостановке или снижению потребления электроэнергии.

Инфляция. Большинство правительств мира приложили значительные усилия для снижения инфляции. Как правило, эти усилия направлены на снижение процентных ставок и, следовательно, на создание признаков экономического роста. Организации особенно обеспокоены инфляцией, поскольку будущая экономическая ситуация с высокой инфляцией (десятки и сотни процентов в год) менее предсказуема, что затрудняет планирование расходов на электроэнергию, ремонт и инвестиции.

Кроме того, существуют и другие экономические факторы: структура и динамика потребления; показатели торгового баланса; изменение спроса; денежно-кредитная и финансовая политика; тенденции рынка ценных бумаг; уровень производительности и темпы роста отрасли; налоговые ставки.

Социальные и культурные факторы формируют стиль работы, потребления и оказывают значительное влияние. Новые тенденции создают тип потребителя, определяя новые стратегии организации.

Технологический фактор. Их влияние на организацию часто настолько очевидно, что они считаются основным двигателем прогресса производства -- и более широкий -- социальный. Революционные технологические изменения и открытия последних десятилетий, такие как производство роботов, проникновение в повседневную жизнь человеческих компьютеров, новые коммуникации, транспорт, представляют большие возможности и серьезные угрозы, которые менеджеры должны знать и оценивать. Некоторые отверстия могут создавать новые отрасли и закрывать старые (производство вакуумных и газовых выключателей и снижение спроса на устаревшие масляные выключатели). Влияние технологических факторов можно оценить, как процесс создания и разрушения старого. Ускоренные технологические изменения уменьшают среднюю продолжительность жизненного цикла продукта, поэтому организации должны прогнозировать изменения, которые приносят новые технологии. Эти изменения могут иметь последствия не только для производства, но и для других функциональных областей, например, для персонала (набор и подготовка персонала для работы с новыми технологиями или проблема увольнения избыточной рабочей силы из-за внедрения новых, более продуктивных технологических процессов).

Таблица 8

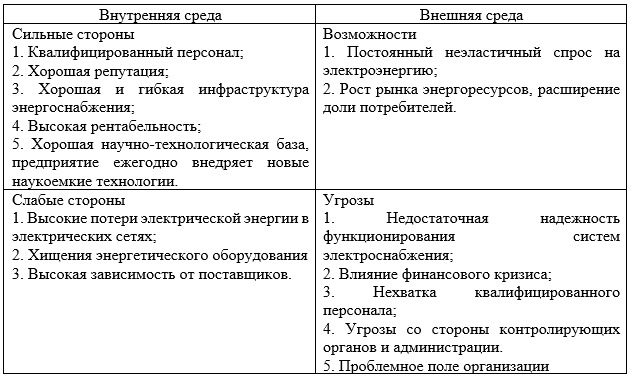

SWOT - анализ «Комиэнерго»

На текущий момент времени организация сталкивается со следующими проблемами, представленными в таблице 9.

Таблица 9

Основные проблемы в деятельности «Комиэнерго»

|

Группы по признакам |

Проблемы |

|

Корневые проблемы, или проблемы, вызывающие другие проблемы |

- Недостаточное финансирование - Высокий износ основного оборудования - Несоответствие показателей физического и бухгалтерского учета |

|

Узловые проблемы, или проблемы, зависящие от других проблем и обостряющие другие проблемы |

- Недостаточное для полноценного обслуживания оборудования количество персонала - Слабая организованность электронного документооборота - Низкая заработная плата рабочих и менеджеров среднего звена |

|

Результирующие проблемы, или проблемы, являющиеся следствием других проблем |

- Снижение квалификации персонала при невозможности передачи накопленного опыта. - Большое число несистематизированных запросов со стороны управляющей компании. - Высокие технологические потери при транспорте электроэнергии - Недостаточная точность средств измерения и учета |

|

Автономные проблемы - достаточно значимые, но никак не связанные с другими проблемами |

- Объективное снижение ответственности персонала при принятии решений - Отсутствие адекватной системы оценки эффективности обучения при проведении курсов повышения квалификации - Постоянные хищения энергетического оборудования и электроэнергии - Растущие затраты на обслуживание оборудования при принятии органами власти неблагоприятных для коммерческой деятельности предприятия законов и постановлений. - Снижение энергопотребления в условиях финансового кризиса |

Как видно из анализа проблемного поля компании, корневой блок-это блок "недостаточное финансирование", поскольку он является результатом узловых проблем организации и, следовательно, результирующих проблем. Корневую проблему также можно назвать "недостаточным финансированием", так как анализируя структуру проблем корневого блока, можно заметить, что для решения этой проблемы многие проблемы второго уровня и результирующего уровня будут решены в положительной части для организации [4, с. 84].

Для решения проблемы недостаточного финансирования недостаточно предложений по повышению тарифов на электроэнергию, так как эта мера приведет к значительному росту цен на сопутствующие товары и потребительские товары, росту социальной напряженности и росту цен строго регламентируется органами государственного контроля. Поэтому можно предложить решение проблемы перехода на другой метод расчета тарифов и радикальной модернизации основного оборудования, средств измерения и связи. В настоящее время эта программа уже участвует в реализации методики расчета тарифов на основе эффективности инвестиционного капитала, а также программы реновации, поддерживаемой правительством РФ, поскольку ее капиталы энергетическая промышленность не сможет заменить оборудование в короткие сроки.

В рыночной экономике изучение систем управления бизнесом является одним из основных инструментов для улучшения управления и бизнеса компании. В этой работе основные аспекты деятельности крупной региональной компании - дочерней компании ОАО «МРСК Северо-Запад «Комиэнерго» анализ, полученный с дальнейшим развитием, улучшит бизнес предприятия, поможет принять стратегические управленческие решения.

ЗАКЛЮЧЕНИЕ

Организация имеет три основных аспекта человеческой переменной:

- поведение отдельных лиц;

- поведение людей в группах;

- характер поведения вождя.

Понимание и управление людскими ресурсами организации являются наиболее сложными компонентами всего процесса управления и зависят от многих факторов: потребностей, ценностей и способностей человека, восприятия и воздействия окружающей среды на личность, лидерство в управлении и т. д.

Внешняя среда организации представляет собой совокупность активных экономических субъектов, экономических, социальных и природных условий, национальных и межгосударственных, институциональных и других условий, а также факторов, воздействующих на окружающую среду предприятия и затрагивающих различные области его деятельности.

Процесс определения критических элементов внешней среды, которые могут повлиять на способность компании достичь своих целей, осуществляется с помощью следующих методов: PEST-анализ, PESTLE-анализ, STEP-анализ, SLEPT-анализ, матрица БКГ.

Анализ рынка является важным шагом в стратегическом управлении, что позволяет определить направление организации или скорректировать уже принятую политику поведения. Разработка стратегии напрямую связана с внешним анализом и оценкой параметров-факторов за пределами сферы управления предприятием и влияет на его стратегию

Основная цель внешнего анализа-выявить и понять угрозы и возможности, которые возникают у компании в настоящее время и в будущем, а также определить стратегические альтернативы. Внешний анализ и оценка считаются неотъемлемой частью анализа SWOT. Возможности-это положительные тенденции внешней среды, которые способствуют развитию бизнеса и его конкурентным преимуществам.

Публичное акционерное общество «Межрегиональная распределительная сетевая компания Северо-Запада» создано по решению учредителя в соответствии с Гражданским Кодексом РФ, Федеральным законом «Об акционерных обществах», и прочими нормативными правовыми документами Российской Федерации.

«Комиэнерго» выступает филиалом ПАО «МРСК Северо-Запада». Деятельность организации регламентируется Положением о филиале ОАО «МРСК Северо-Запада» «Комиэнерго», который утвержден приказом Генерального директора ОАО «МРСК Северо-Запада» от 03.03.2008 года №70.

Основными видами деятельности ПАО «МРСК Северо-Запада», подлежащими государственному регулированию, выступают оказание услуг по передаче электрической энергии и также технологическое присоединение к электрическим сетям.

В работе проведен анализ внутренней м внешней среды организации.

Как видно из анализа проблемного поля компании, корневой блок-это блок "недостаточное финансирование", поскольку он является результатом узловых проблем организации и, следовательно, результирующих проблем. Корневую проблему также можно назвать "недостаточным финансированием", так как анализируя структуру проблем корневого блока, можно заметить, что для решения этой проблемы многие проблемы второго уровня и результирующего уровня будут решены в положительной части для организации.

Для решения проблемы недостаточного финансирования недостаточно предложений по повышению тарифов на электроэнергию, так как эта мера приведет к значительному росту цен на сопутствующие товары и потребительские товары, росту социальной напряженности и росту цен строго регламентируется органами государственного контроля. Поэтому можно предложить решение проблемы перехода на другой метод расчета тарифов и радикальной модернизации основного оборудования, средств измерения и связи. В настоящее время эта программа уже участвует в реализации методики расчета тарифов на основе эффективности инвестиционного капитала, а также программы реновации, поддерживаемой правительством РФ, поскольку ее капиталы энергетическая промышленность не сможет заменить оборудование в короткие сроки.

В рыночной экономике изучение систем управления бизнесом является одним из основных инструментов для улучшения управления и бизнеса компании. В этой работе основные аспекты деятельности крупной региональной компании - дочерней компании ОАО «МРСК Северо-Запад «Комиэнерго» анализ, полученный с дальнейшим развитием, улучшит бизнес предприятия, поможет принять стратегические управленческие решения.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Абрамкина С.М. Организация корпоративной культуры в современной компании с учетом влияния факторов внутренней и внешней среды // В сборнике: Роль образования и науки в развитии Российского общества Сборник статей Международной научно-практической конференции. – 2017. – С. 71–76.

- Адельсеитова Э.Б. Сравнение внешней и внутренней среды организации // В сборнике: Современный менеджмент и управление: тенденции и перспективы развития сборник статей научных трудов международной научно-практической конференции. – 2017. – С. 94–98.

- Аксенова Т.Д. Анализ внутренней и внешней среды как инструмент разработки конкурентной стратегии организации // Экономика и социум. – 2017. – № 12. – С. 1392–1398.

- Андреев П.А. Влияние факторов внешней и внутренней среды на экономические результаты и конкурентоспособность организаций культуры // Петербургский экономический журнал. – 2016. – № 1. – С. 81–86.

- Бимбинов Ч.Б. Внешняя и внутренняя среда организации // Апробация. – 2017. – № 2. – С. 152–154.

- Бугаев А.Е. Взаимодействие внутренней деловой среды организации с внешней деловой средой в России // В сборнике: Современные исследования основных направлений гуманитарных и естественных наук материалы международной научно-практической конференции. Под редакцией Насретдинова И.Т. – 2017. – С. 160–161.

- Бугаев А.Е. Особенности взаимодействия внутренней деловой среды организации с внешней деловой средой в России // Вестник Поволжского государственного университета сервиса. Серия: Экономика. – 2016. – № 2. – С. 141–144.

- Дегтярёв А.А. Учёт взаимосвязи циклической динамики "внешней" и "внутренней" среды работы бизнес-организаций в современном GR-менеджменте //Вестник МГИМО Университета. – 2018. – № 1. – С. 63–93.

- Демидов А.В. Исследование влияния внешних и внутренних факторов среды организации на формирование интегрированной системы менеджмента в современных условиях // В сборнике: Достижения современной науки сборник материалов XIII Международной научно-практической конференции. – 2016. – С. 199–213.

- Иванова О.Е. Стратегический анализ внешней и внутренний среды организации // В сборнике: Научные исследования и разработки в эпоху глобализации сборник статей международной научно-практической конференции. – 2016. – С. 153–156.

- Казанцев В.А. Значение внешних и внутренних факторов инновационной среды в создании конкурентных преимуществ современной организации // В книге: Тенденции и закономерности развития современного российского общества: экономика, политика, социально-культурная и правовая сферы Материалы Всероссийской научно-практической конференции. – 2017. – С. 47–48.

- Ковалева Т.В. Изучение факторов внешней и внутренней среды организации // Молодой ученый. – 2016. – № 12. – С. 1293–1296.

- Краев В.Н. Теоретические основы исследования внутренней и внешней среды в стратегическом менеджменте предпринимательской организации // В сборнике: Предпринимательство в региональной экономике: состояние и перспективы материалы международной научно-практической конференции. ФГБОУ ВО «Владимирский государственный университет имени Александра Григорьевича и Николая Григорьевича Столетовых». – 2016. – С. 216–223.

- Кудош Е.В. Методические основы оценки силы взаимодействия параметров внутренней и внешней среды деятельности организации // Актуальные проблемы гуманитарных и социально-экономических наук. – 2017. – № 5. – С. 112–117.

- Миловидова С.Н. Стратегический анализ внешней и внутренней среды организации // Экономика и предпринимательство. 2018. № 2. С. 1207-12013.

- Попова Г.А. Факторы внешней и внутренней среды, их анализ в оценке деятельности организаций // В сборнике: Современные тенденции развития менеджмента и государственного управления Материалы заочной всероссийской научно-практической конференции. Под ред. А.В. Полянина. – 2017. – С. 40–42.

- Пронь В.А. Оценка внешней и внутренней среды как основа разработки стратегии организации // В сборнике: Вектор социально-экономического развития и правового обеспечения национальных экономических систем Международная научно-практическая конференция. – 2017. – С. 186–189.

- Путятин А.Е. Экономическая диагностика организации на основе применения маркетингового анализа внешней и внутренней среды // Успехи современной науки. – 2017. – № 3. – С. 67–69.

- Родинова Н.П. Концептуальное содержание системы управления организацией в условиях разнонаправленных воздействий внутренней и внешней среды функционирования // Экономика и предпринимательство. – 2016. – № 1. – С. 715–718.

- Садковская Н.Е. Внутренняя и внешняя среда организации // Символ науки. – 2016. – № 11. – С. 157–160.

- Сидорин А.В. Методический подход к анализу внешней и внутренней среды организации с целью разработки ее адаптивной стратегии // Теория. Практика. Инновации. – 2016. – № 2. – С. 44–71.

- Сидорин А.В. Процессный подход к разработке адаптивной стратегии организации на основе анализа ее внешней и внутренней среды // Организатор производства. – 2016. – № 3. – С. 28-42.

- Сутина А.А. Внутренняя и внешняя среда организации // Научная Идея. – 2017. – № 3. – С. 29–36.

- Толстова Е.А. Влияние факторов внешней и внутренней среды организации на формирование стратегии развития // Современные тенденции развития науки и технологий. – 2016. – № 12. – С. 129–133.

- Филипцова С.Н. Влияние факторов внешней и внутренней среды на организацию бизнес-планирования // В сборнике: Актуальные вопросы экономики и агробизнеса сборник статей VIII Международной научно-практической конференции. В 4 частях. – 2017. – С. 170–174.

- Филонова А.А. Анализ внутренней и внешней среды организации // Форум молодых ученых. – 2017. – № 6. – С. 1771–1774.

- Финкельштейн К.А. Влияние факторов внутренней и внешней среды на финансовую устойчивость организации // В сборнике: Стратегия и тактика управления предприятием в переходной экономике Сборник материалов XVII ежегодного открытого конкурса научно-исследовательских работ студентов и молодых ученых в области экономики и управления "Зеленый росток". Под редакцией Г.С. Мерзликиной. – 2017. – С. 206–209.

- Хартанович К.В. Теоретические основы исследования внутренней и внешней среды в стратегическом менеджменте предпринимательской организации // Новая экономика и региональная наука. – 2016. – № 3. – С. 239–244.

- Официальный сайт Комиэнерго - филиала ПАО «МРСК Северо-Запада»: http://www.komiesc.ru/

- Кадровая стратегия современной организации (на примере ООО «СофтТерм»)

- Общая характеристика оперативно-розыскных мероприятий (общественные отношения, возникающие в ходе проведения оперативно-розыскных мероприятий)

- ПОНЯТИЕ И ЗНАЧЕНИЕ ПРИВАТИЗАЦИИ (ПРЕДПРИНИМАТЕЛЬСКОЕ ПРАВО)

- Опекунство (общие понятия)

- Понятие и виды ценных бумаг (Природа ценных бумаг и их признаки)

- Учетные регистры, их классификация и способы записи в них (Практические основы бухгалтерского учета имущества организации)

- ПРИМЕНЕНИЕ ОБЪЕКТНО-ОРИЕНТИРОВАННОГО ПОДХОДА ПРИ ПРОЕКТИРОВАНИИ ИНФОРМАЦИОННОЙ СИСТЕМЫ (Сущность и основные понятия)

- Анализ и оценка средств реализации структурных методов анализа и проектирования экономической информационной системы (модель жизненного цикла)

- Формы и системы оплаты труда на предприятии (Общая методика)

- Современный банковский маркетинг: методы и тенденции развития (Теоретические основы маркетинга)

- Нормативные документы, регулирующие порядок ведения кассовых операций (Теоретические основы учета кассовых операций)

- Амортизационная политика энергопредприятия (на примере Комиэнерго - филиала ПАО «МРСК Северо-Запада»)