нормативные аспекты налогообложения рекламной деятельности

Содержание:

Введение

Актуальность темы. Развитие рыночных отношений немыслимо без рекламы. Реклама в нашей стране стала необходимым условием функционирования предприятий различных форм собственности.

Своеобразие рекламного рынка в России заключается в его динамике. Границы этого рынка непрерывно расширяются за счет появления новых организаций, предприятий и, соответственно, новых клиентов.

Успех рекламной деятельности во многом определяется качественной законодательной регламентацией вопросов налогообложения. Правовые проблемы выбора эффективного механизма регулирования и законодательного разрешения проблем налогообложения субъектов, оказывающих рекламные услуги становятся все более актуальными, как для большинства индустриально развитых государств мира, в том числе в лице их налоговых органов, так и для потребителей различных товаров, работ и услуг, реализуемых с использованием рекламы, а также физических и юридических лиц, осуществляющих хозяйственную деятельность с использованием рекламных услуг. Такие основания прежде всего закреплены в федеральном законе от 13 марта 2006г. №38 - ФЗ «О рекламе»[1].

Объектом работы - общественные отношения, которые складываются между субъектами, оказывающими рекламные услуги, и государством в лице налоговых органов по поводу уплаты налогов.

Предмет исследования - применимые к объекту исследования нормы финансового, налогового, а также иных смежных отраслей права.

Цель работы – изучение вопросов налогообложения рекламной деятельности.

В соответствии с целью определяются следующие задачи исследования:

- изучить законодательные основы налогообложения рекламной деятельности;

- исследовать механизм учета расходов на рекламу в целях налогообложения;

- исследовать проблемные аспекты применения специальных налоговых режимов при налогообложении рекламной деятельности;

- проанализировать направления оптимизации налогового законодательства.

При написании работы применялись методы анализа литературы, синтеза и обобщения.

Работа состоит из введения, двух глав, заключения, списка литературы.

Глава 1. Теоретические и нормативные аспекты налогообложения рекламной деятельности

1.1. Понятие и нормативные основы налогообложения рекламной деятельности

В соответствии с ФЗ «О рекламе» в реализации рекламного процесса решение налоговых вопросов невозможно без закрепления правового статуса участников рекламного процесса, выступающих налогоплательщиками в законодательстве.

В нём участвуют рекламодатель - юридическое или физическое лицо, являющееся источником рекламной информации для производства, разме-щения и последующего распространения рекламы, который определяет объект рекламы и особенности рекламирования выбранного объекта; планирует затраты на рекламу; подготавливает и передаёт исходные материалы рекламному агентству; помогает исполнителю рекламы в ходе создания рекламных материалов и др[2]. Следующий участник рекламного процесса – рекламопроизводитель, т.е. юридическое или физическое лицо, осуществляющее полное или частичное приведение рекламной информации к готовой для распространения форме. Другой участник – рекламораспространитель, который осуществляет размещение и распространение рекламной информации путём предоставления и использования имущества, в том числе технических средств радио- и телевещания, а также каналов связи, эфирного времени и иными способами. Поскольку производство и распространение рекламы является предпринимательской деятельностью, её субъекты должны удовлетворять соответствующим нормативным требованиям, предъявляемым к предпринимателям. Так субъектом предпринимательской деятельности является любое лицо, деятельность которого прямо или косвенно направлена на получение предпринимательского дохода и правовой статус которого регулируется предпринимательским правом[3]. Субъектов, оказывающих рекламные услуги, федеральный закон от 13 марта 2006г. №38 -ФЗ «О рекламе» подразделяет на два вида: рекламопроизводителя и рекламораспространителя. Причем эти функции может выполнять как один субъект хозяйственной деятельности (юридическое или физическое лицо), так и два самостоятельных субъекта. В качестве основных рекламопроизводителей и рекламораспространителей на российском рынке чаще всего выступают рекламные агентства[4].

Объект рыночных рекламных отношений включает в себя рекламные работы или деятельность рекламопроизводителя по приведению информации рекламодателя в готовую для распространения форму, саму рекламу, то есть информацию определенного вида, изложенную в рекламном произведении и закрепленную на материальном носителе; и рекламные услуги, то есть деятельность рекламораспространителя по доведению информации рекламодателя до сведения третьих лиц (потребителей рекламы)[5].

Законодательство в области налогообложения рекламной деятельности постоянно меняется. Так с 1 января 2005 года налог на рекламу был отменен, а фирмы и предприниматели, занимающиеся распространением и размещением наружной рекламы, получили возможность использовать единый налог на вменённый доход (ЕНВД). Следует отметить, что согласно пункту 2 статьи 346.26 НК РФ система налогообложения в виде ЕНВД может применяться к таким видам рекламной деятельности, как распространение наружной рекламы с использованием рекламных конструкций и размещению рекламы на транспортных средствах.

Если налогоплательщики извлекают доходы не только от деятельности, связанной с оказанием услуг по распространению и (или) размещению наружной рекламы, но и от передачи по договорам аренды (субаренды) во временное владение или пользование другим хозяйствующим субъектам принадлежащих им (арендованных или используемых ими на иных правовых основаниях) стационарных технических средств наружной рекламы, то они привлекаются к уплате ЕНВД только в части результатов их деятельности по распространению и (или) размещению наружной рекламы[6]. Доходы в виде арендных платежей, полученные индивидуальными предпринимателями, подлежат налогообложению в общеустановленном порядке или по упрощённой системе налогообложения. А налогоплательщики, которые получили по договорам аренды (субаренды) во временное владение или пользование стационарные технические средства наружной рекламы для целей извлечения доходов от деятельности по распространению наружной рекламы, привлекаются к уплате ЕНВД на общих основаниях с другими налогоплательщиками, осуществляющими данный вид предпринимательской деятельности.

Согласно статье 346.27 НК РФ под распространением наружной рекламы с использованием рекламных конструкций понимается предпринимательская деятельность по распространению наружной рекламы с применением щитов, стендов, строительных сеток, перетяжек, электронных табло, воздушных шаров, аэростатов и иных технических средств стабильного территориального размещения, монтируемых и располагаемых на внешних стенах, крышах и иных конструктивных элементах зданий, строений, сооружений или вне их, а также остановочных пунктов движения общественного транспорта, осуществляемая владельцем рекламной конструкции — рекламораспространителем с соблюдением требований Федерального закона от 13.03.2006 № 38 ФЗ «О рекламе». На уплату ЕНВД переводится владелец рекламной конструкции, в том числе по договору с ее собственником, распространяющий с ее помощью наружную рекламу.

Под размещением рекламы на транспортном средстве для целей ЕНВД понимается предпринимательская деятельность по размещению рекламы на транспортном средстве, осуществляемая с соблюдением требований Закона о рекламе, на основании договора, заключаемого рекламодателем с собственником транспортного средства или уполномоченным им лицом, либо с лицом, обладающим иным вещным правом на транспортное средство.

Но имеются ситуации, когда деятельность в сфере рекламных услуг не переводится на уплату ЕНВД и на это имеются официальные разъяснения контролирующих органов. Например, это распространение рекламы о себе[7], реклама внутри зданий, помещений[8]; при аренде рекламных площадей[9]; при изготовлении, монтаже рекламоносителей[10].

В соответствии с главой 26.3 НК РФ объектом налогообложения при применении спецрежима признается вмененный доход налогоплательщика. Для целей исчисления ЕНВД он определяется как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности[11].

При распространении наружной рекламы с использованием рекламных конструкций физическим показателем является площадь информационного поля (в кв. м). А вот размер базовой доходности зависит от способа воспроизведения информации на рекламном носителе.

Однако в современном налогообложении рекламной деятельности существует много спорных позиций.

Во-первых, налогообложение наружной рекламы (как одного из видов рекламы) не может служить адекватной заменой налога на рекламу. Во-вторых, формулировка вида деятельности «распространение наружной рекламы»[12] неудачна. В связи с чем, под налогообложение могут одновременно попасть организации, рекламирующие свою продукцию, рекламные агентства, а также владельцы рекламоносителей. В-третьих, выбор в качестве физического показателя площади информационного поля наружной рекламы порождает споры о том, можно ли считать вывеску с названием магазина рекламой, и где грань между рекламой и информированием потребителя. При расширенной трактовке понятий «реклама» и «размещение наружной рекламы» плательщиком ЕНВД окажется любая торговая точка.

Важную роль в процессе рекламирования играет определение месторасположения рекламной конструкции. К примеру, конструкция, установленная в центре города, принесёт больше прибыли заказчикам рекламы, чем установленная на окраине.

Это и спорность позиции законодателя о величине ЕНВД, например, при размещении рекламных конструкций с автоматической сменой изображения. При определении площади информационного поля наружной рекламы с автоматической сменой изображения следует учитывать площадь экспонирующей поверхности. Однако глава 26.3 НК РФ не содержат разъяснений по вопросу, что следует понимать под площадью экспонирующей поверхности. Она является площадью, позволяющей демонстрировать данные изображения, или выступает совокупностью площадей всех размещенных на рекламоносителе сменных изображений, поскольку в данном случае рекламируются несколько товаров или услуг[13].

При использовании рекламных конструкций без автоматической смены изображения статья 346.27 НК РФ определяет площадь информационного поля наружной рекламы как площадь нанесенного изображения. Нередко рекламщики часть рекламной конструкции используют для размещения собственной информации, однако при определении физического показателя эта площадь всё равно учитывается. Хотя эта информация не является рекламой.

Реклама продвигается вперёд, появляются новые способы размещения рекламы (например, на асфальте, в социальных сетях), распространение которой законодательно не регламентировано. Возникает проблема, как отражать расходы на ее проведение в целях налогообложения прибыли? Ни арбитражной практики, ни разъяснений чиновников по этому поводу нет. Рисунки и надписи на асфальте, которые нацелены на привлечение внимания неопределенного круга лиц к объекту рекламирования, в полной мере соответствуют определению рекламы, данному в ст. 3 Закона о рекламе. Ведь рекламная информация может распространяться любым способом, в любой форме и с использованием любых средств. Запрета на размещение рекламы на асфальте нет. Поэтому в целях налогообложения прибыли затраты на такую рекламу должны учитываться как рекламные. Возникает вопрос: требуется ли их нормирование, в законодательстве это не указано. К ненормируемым рекламным расходам относятся расходы на наружную рекламу[14]. Из п. 1 ст. 19 Закона о рекламе следует, что наружная реклама распространяется только посредством технических средств стабильного территориального размещения (рекламных конструкций). Но признать асфальт рекламной конструкцией весьма проблематично. Поэтому затраты на рекламу на асфальте относятся к нормируемым рекламным расходам и признаются в целях налогообложения прибыли в размере, не превышающем 1% выручки от реализации.

Также в настоящее время часто размещают информацию о товарах (работах, услугах) на квитанциях по оплате квартир. Она предназначена, в первую очередь, для конкретных лиц – для потребителей коммунальных услуг, указанных в этих квитанциях, значит получатели такой информации известны, это конкретные лица. Поэтому затраты налогоплательщика, связанные с размещением такой информации, нельзя признать расходами на рекламу. Аналогичный вывод следует из письма Минфина РФ от 10.09.2007 № 03-03-06/1/655[15]. Т.е. размещение рекламы на квитанциях о квартплате, как правило, вообще незаконно. Если же заключить договор о размещении рекламы – тем более не будет выполняться требование о "неопределенном круге лиц"[16].

1.2.Учет расходов на рекламу в целях налогообложения

В бухгалтерском учете затраты на рекламу признаются расходами по обычным видам деятельности в полном объеме (п. 5, 7 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 № 33н, далее - ПБУ 10/99).[17]

Рекламные расходы нужно признавать в бухгалтерском учете в том отчетном периоде, в котором они имели место независимо от времени их фактической оплаты (п. 18 ПБУ 10/99).

Для целей налогообложения прибыли рекламные расходы подразделяются на нормируемые и ненормируемые (п. 4 ст. 264 НК РФ).

Ненормируемые расходы уменьшают налогооблагаемую прибыль в полном объеме. Их закрытый перечень приведен в пункте 4 статьи 264 НК РФ. Остальные расходы на рекламу являются нормируемыми. Они признаются для целей налогообложения прибыли в размере, не превышающем 1 % выручки от реализации, которая определяется по статье 249 НК РФ.

В связи с тем, что перечень ненормируемых расходов на рекламу является закрытым, налогоплательщику следует внимательно относиться к формулировкам тех затрат, которые в полной мере включаются в состав расходов.

НДС по рекламным расходам принимается к вычету в общем порядке без нормирования (п. 1, п. 2 ст. 171 НК РФ, письмо Минфина России от 23.12.2015 № 03-07-11/75472).

Для признания расходов на рекламу в качестве расходов организации по обычным видам деятельности необходимо иметь документы, подтверждающие оказание рекламных услуг.

Такими документами могут быть, например, договор на оказание рекламных услуг, протокол согласования цен на рекламные услуги, свидетельство о праве размещения наружной рекламы, утвержденный дизайн-проект рекламного стенда, акт оказания рекламных услуг, счета-фактуры от рекламодателей, акт о списании товаров (готовой продукции) и т. д.

Расходы на рекламу в «1С:Бухгалтерии 8» (ред. 3.0)

Рассмотрим пример, в котором организация учитывает как нормируемые, так и ненормируемые расходы в составе издержек обращения.

Организация ООО «Новый интерьер» участвует в специализированной выставке. Стоимость участия в выставке, включая аренду выставочного стенда, составила 413 000,00 руб. (в том числе НДС 18 %). Среди посетителей выставки были распространены календари с логотипом фирмы ООО «Новый интерьер» в количестве 1 000 шт. Календари были приобретены у поставщика по цене 50,00 руб./ шт. (без учета НДС) и учтены на счете 10.09 «Инвентарь и хозяйственные принадлежности». Выручка от реализации продукции ООО «Новый интерьер» за 2 месяца 2016 года составила 1 534 000,00 руб. (в т. ч. НДС 18 % - 234 000,00 руб.). В соответствии с учетной политикой организация применяет «правило 5 %», закрепленное в пункте 4 статьи 170 НК РФ, условия которого выполнены в данном налоговом периоде.[18]

В данном примере организация осуществляет рекламные расходы:

- на участие в выставке, уменьшающие налогооблагаемую прибыль, т. е. не нормируемые (абз. 4 п. 4 ст. 264 НК РФ);

- на календари, распространенные среди посетителей выставки, которые признаются для целей налогообложения прибыли в размере, не превышающем 1 % выручки от реализации, т. е. есть нормируемые (абз. 5 п. 4 ст. 264 НК РФ).

Расходы на участие в выставке отражаются в программе документом Поступление (акт, накладная) с видом операции Услуги. Для приобретаемой услуги указывается цена, ставка и сумма НДС. Счета учета (счет отнесения затрат по бухгалтерскому и налоговому учету, счет учета НДС) подставляются по умолчанию в соответствии с настройками счетов учета номенклатуры, но могут быть изменены в отдельной форме. Рассмотрим заполнение формы Счета учета:

- в полях Счет затрат и Счет затрат (НУ) указывается счет учета 44.01;

- в полях Статьи затрат указывается наименование статьи, которая соответствует ненормируемым рекламным расходам (например, Участие в выставке). В поле Вид расхода в элементе справочника Статьи затрат указывается значение, которое выбирается из предопределенного списка (например, Прочие расходы или Материальные расходы);

- в поле Счет учета НДС указывается счет 19.04 «НДС по приобретенным услугам».

В результате проведения документа Поступление услуг будут сформированы проводки:

Дебет 44.01 Кредит 60.01

- на стоимость рекламных услуг без НДС;

Дебет 19.04 Кредит 60.01

- на сумму НДС по рекламным услугам.

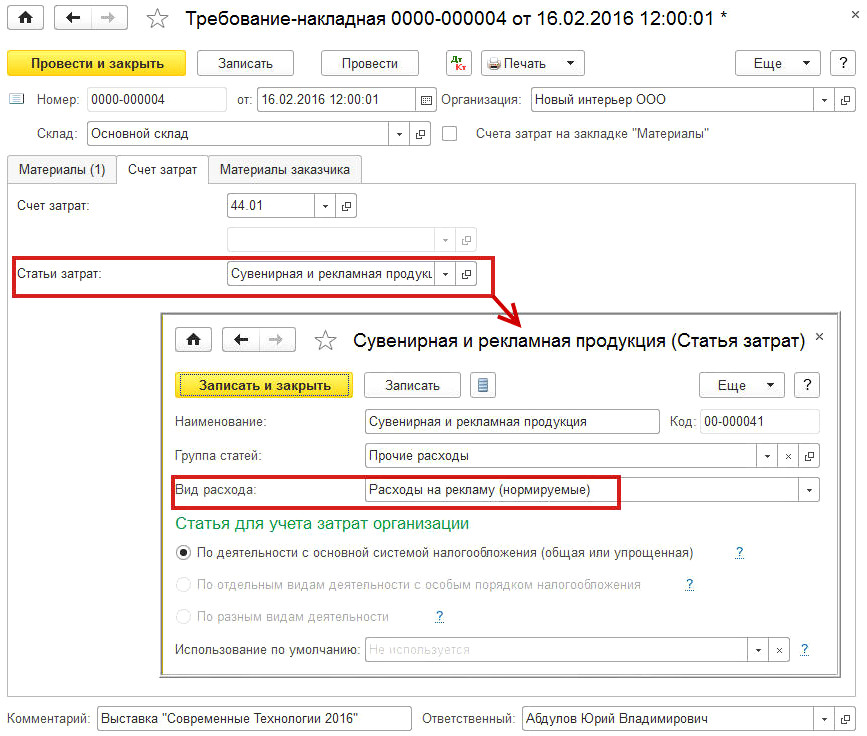

Для отражения операции по списанию материалов в издержки обращения служит документ Требование-накладная (раздел Производство). В программе «1С:Бухгалтерия 8» редакции 3.0 документ Требование-накладная пользователь может создать на основании документа Поступление (акт, накладная).[19]

Рис. 1. Списание материалов на нормируемые рекламные расходы

В шапке документа нужно указать дату передачи материалов (календарей). Поле Склад заполняется значением, установленным по умолчанию.

Флаг Счета затрат на закладке Материалы следует устанавливать, если списание ТМЦ производится на разные счета затрат или по разной аналитике. В этом случае на закладке Материалы появляются дополнительные столбцы для заполнения счетов затрат. Если флаг не установлен, то появляется дополнительная закладка Счет затрат, где нужно указать счет затрат, куда будут списаны все ТМЦ.

На закладке Материалы в табличной части нужно указать наименование календарей с логотипом, количество и счет учета.

На закладке Счет затрат нужно указать счет и аналитику затрат (рис. 1).

Для автоматического расчета норматива на рекламу в налоговом учете расходы на рекламу (если они нормируются) следует учитывать по статье затрат с видом расходов Расходы на рекламу (нормируемые).

В результате проведения документа Требование-накладная в информационной базе будут сформированы следующие проводки:

Дебет 44.01 Кредит 10.09

- на стоимость переданных календарей (50 000,00 руб.).

Напоминаем, что безвозмездная передача права собственности на товары признается их реализацией и является объектом обложения налогом на добавленную стоимость (пп. 1 п. 1 ст. 146 НК РФ). В то же время, бесплатная раздача продукции в рекламных целях, расходы на создание единицы которой не превышают 100 руб., в силу подпункта 25 пункта 3 статьи 149 НК РФ является не облагаемой НДС операцией, если налогоплательщик не отказался от ее освобождения от налогообложения (п. 5 ст. 149 НК РФ).[20]

Допустим, организация ООО «Новый интерьер» не обращалась с соответствующим заявлением в налоговый орган по месту своего учета о намерении отказаться от освобождения налогообложения НДС указанных операций.

Таким образом, в I квартале 2016 года ООО «Новый интерьер» осуществляла как облагаемые, так и не облагаемые НДС операции, что обязывает ее вести раздельный учет затрат в соответствии с пунктом 4 статьи 170 НК РФ. Но в тех налоговых периодах, в которых доля совокупных производственных расходов на операции, не подлежащие налогообложению (освобождаемые от налогообложения), не превышала 5 % общей суммы совокупных производственных расходов раздельный учет можно не вести (п. 4 ст. 170 НК РФ).

По условиям Примера 2 «правило 5 %» в данном налоговом периоде выполнено.

Списание расходов на рекламу с учетом норматива выполняется в регламентной операции с видом Закрытие счета 44 «Издержки обращения».

В результате проведения операции Закрытие счета 44 «Издержки обращения» расходы на участие в выставке, которые учтены в программе как ненормируемые, в полном объеме списываются на счет 90.07.1 и в бухгалтерском и в налоговом учете.[21]

Расходы на распространенные среди посетителей выставки календари, которые были учтены в программе как нормируемые, в бухгалтерском учете в полном объеме списываются на счет 90.07.1, а в налоговом учете - только частично. Между данными бухгалтерского и налогового учетов отражается постоянная разница по рекламным расходам.

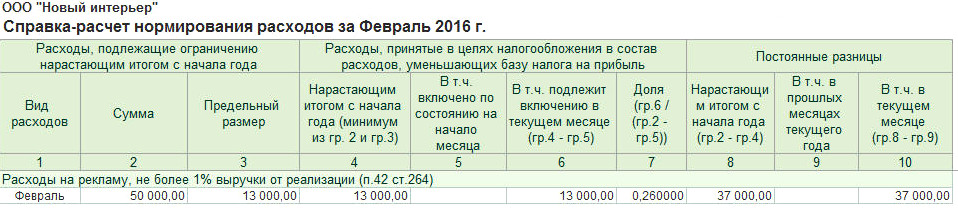

Рассмотрим подробно, каким образом выполняется расчет списания в соответствии с пунктом 4 статьи 264 НК РФ:

- выручка (без учета НДС) нарастающим итогом с начала года составляет 1 300 000,00 руб.;

- норматив (предельный размер нормируемых расходов) составляет 13 000,00 руб. (1 300 000,00 руб. х 1 %);

- нормируемые расходы нарастающим итогом с начала года составляют 50 000,00 руб.;

- расходы, принятые в целях налогообложения в состав расходов, уменьшающих базу по налогу на прибыль, составляют 13 000,00 руб. (нарастающим итогом с начала года);

- сумма постоянных разниц нарастающим итогом с начала года составляет 37 000,00 руб.

Расшифровку расчета суммы нормируемых расходов, уменьшающих базу налога на прибыль, в «1С:Бухгалтерии 8» редакции 3.0 можно посмотреть в отчете Справка-расчет нормирования расходов (рис. 6).

Рис. 6. Справка-расчет нормирования рекламных расходов

В Приложении № 2 к Листу 02 декларации по налогу на прибыль организаций сумма нормируемых и ненормируемых рекламных расходов попадет в строку 040 «Косвенные расходы - всего» вместе с другими коммерческими (за исключением транспортных) и управленческими расходами.

Оставшаяся часть рекламных расходов может быть в дальнейшем списана в налоговом учете, если эти расходы уложатся в норматив.

Норматив рассчитывается нарастающим итогом, поэтому до конца текущего года у организации есть возможность (при увеличении выручки от реализации товаров (работ, услуг)) включать в расходы оставшуюся часть расходов на рекламу.

Если по состоянию на 31.12.2016 года часть рекламных расходов до конца не спишется, то она будет отнесена при реформации баланса на финансовые результаты, не уменьшающие базу налога на прибыль.

Выводы:

В настоящий момент обращает на себя внимание несовершенство правового регулирования налогообложения субъектов, оказывающих рекламные услуги, недостаточность значимых исследований данной проблемы в юридической науке (и в частности - в теории налогового права). Вместе с тем, рекламная деятельность достигла высокого уровня развития и в большой степени способна оказывать воздействие на жизнь общества. Несовершенное налогообложения субъектов, оказывающих рекламные услуги и осуществляющих такую направленную на получение прибыли деятельность, приводит как к юридическим проблемам, так и прямым потерям бюджетов всех уровней.

Таким образом, при развивающимся и растущем рекламном рынке налогообложение организаций, оказывающих рекламные услуги, нуждается в дальнейшем совершенствование, что положительно отразиться на пополнении бюджетной системы РФ.

Глава 2. Проблемы и перспективы совершенствования налогообложения деятельности в сфере рекламы

2.1. Проблемы применения специальных налоговых режимов при налогообложении рекламной деятельности

В соответствии с положениями гл. 26.3 "Единый налог на вмененный доход" НК РФ указанный спецрежим может применяться хозяйствующими субъектами в отношении двух видов предпринимательской деятельности, связанных с оказанием рекламных услуг, а именно:

- распространение наружной рекламы с использованием рекламных конструкций (пп. 10 п. 2 ст. 346.26 НК РФ);

- размещение рекламы на транспортных средствах (пп. 11 п. 2 ст. 346.26 НК РФ).[22]

Следует отметить, что спецрежим в виде ЕНВД является обязательным к применению и желание (предпочтения) хозяйствующего субъекта не учитывается. Однако данное правило работает только при одновременном выполнении двух условий:

- на территории осуществления предпринимательской деятельности в установленном порядке введен спецрежим в виде ЕНВД; - в местном нормативно-правовом акте о ЕНВД упомянут осуществляемый вид деятельности.

Предпринимательская деятельность в сфере распространения рекламы должна осуществляться хозяйствующими субъектами с соблюдением требований Федерального закона N 38-ФЗ*(1) (далее - Закон N 38-ФЗ).

Согласно п. 1 ст. 3 данного документа рекламой является информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке.

Лица, осуществляющие распространение рекламы любым способом, в любой форме и с использованием любых средств, признаются рекламораспространителями (п. 7 ст. 3 Закона N 38-ФЗ).

Распространение наружной рекламы с использованием рекламных конструкций может происходить в целях применения гл. 26.3 НК РФ с использованием щитов, стендов, строительных сеток, перетяжек, электронных табло, воздушных шаров, аэростатов и иных технических средств стабильного территориального размещения, монтируемых и располагаемых на внешних стенах, крышах и иных конструктивных элементах зданий, строений, сооружений или вне их, а также остановочных пунктов движения общественного транспорта (ст. 346.27 НК РФ). Оно осуществляется владельцем рекламной конструкции, являющимся рекламораспространителем (см. также ст. 19 Закона N 38-ФЗ).[23]

Примечание. На уплату ЕНВД переводится владелец рекламной конструкции, в том числе по договору с ее собственником, распространяющий с ее помощью наружную рекламу.

Следует отметить, что под владельцем рекламной конструкции законодатели понимают собственника рекламной конструкции либо иное лицо (организация или индивидуальный предприниматель), обладающее вещным правом на рекламную конструкцию или правом владения и пользования рекламной конструкцией на основании договора с ее собственником.

Итак, если условия, поименованные в разделе "Положения о "вмененке", соблюдены и осуществляемая деятельность подпадает под вышеуказанное определение, то в отношении нее хозяйствующий субъект должен уплачивать ЕНВД.

Так, например, в Письме Минфина России от 23.11.2009 N 03-11-06/3/272 указано, что организация, осуществляющая размещение на рекламных носителях (флагштоках) рекламной информации сторонних организаций в виде баннеров, может быть признана рекламораспространителем и, соответственно, плательщиком ЕНВД для отдельных видов деятельности.

В Письме от 29.10.2009 N 03-11-06/3/256 Минфин рассмотрел возможность применения ЕНВД в отношении распространения наружной рекламы на филлбордах. Отвечая на письменный запрос налогоплательщика, финансисты отметили, что филлборд представляет собой полимерную насадку, монтируемую на топливораздаточный пистолет топливораздаточной колонки, находящейся на территории автозаправочной станции. При этом топливораздаточный пистолет является неотъемлемой частью топливораздаточной колонки, имеющей стабильное территориальное размещение. В связи с этим полимерная насадка (филлборд) подпадает под понятие рекламной конструкции, содержащееся в ст. 19 Закона N 38-ФЗ. Таким образом, чиновники пришли к выводу о том, что в рассматриваемой ситуации налогоплательщик обязан применять ЕНВД.[24]

Также, по мнению контролирующих органов, под "вмененку" подпадает деятельность по размещению наружной рекламы на щитах, расположенных на ограждениях (в том числе временных) объектов строительства, ремонта, реконструкции (Письмо Минфина России от 25.12.2008 N 03-11-04/3/571).

Контролирующие органы придерживаются мнения: деятельность по распространению и (или) размещению рекламы о себе, своих товарах (работах, услугах) ничего общего с гл. 26.3 НК РФ не имеет, соответственно, применять спецрежим в виде ЕНВД в отношении такой деятельности хозяйствующий субъект не вправе.

Так, например, в Письме Минфина России от 11.06.2008 N 03-11-04/3/268 в отношении размещаемой на средствах наружной рекламы информации об изготовителе, исполнителе или продавце (фирменное наименование организации, место ее нахождения, режим работы и т.п.) контролеры отметили, что исходя из норм ст. 9 Закона о защите прав потребителей*(2), устанавливающей обязанность указанных лиц доводить данную информацию до сведения потребителей, такая информация не является рекламой и, следовательно, ее размещение на средствах наружной рекламы этих лиц не подпадает под действие системы налогообложения в виде ЕНВД.

Кроме того, в подтверждение своей позиции чиновники сослались на п. 1 ст. 2 ГК РФ, согласно которому предпринимательской деятельностью признается деятельность, направленная на систематическое получение прибыли. Таким образом, деятельность по самостоятельному распространению и (или) размещению рекламной информации о своих товарах и (или) услугах, контактной информации об организации и т. д. не может быть признана в целях применения гл. 26.3 НК РФ соответствующей установленному соответствующей установленному ст. 2 ГК РФ понятию "предпринимательская деятельность".[25]

В итоге финансисты пришли к выводу о том, что размещение на фасаде здания, в котором организация арендует помещения в целях осуществления предпринимательской деятельности, а также на стендах возле здания и на рекламных щитах плакатов с информацией о реализуемых товарах, контактной информацией и наименованием организации, то есть информацией о собственной предпринимательской деятельности организации, не может рассматриваться в качестве предпринимательской деятельности по распространению и (или) размещению наружной рекламы. Соответственно, указанная деятельность не подлежит переводу на систему налогообложения в виде ЕНВД (см. также письма от 18.01.2008 N 03-11-05/07, от 13.04.2006 N 03-11-04/3/198).

В Письме Минфина России от 12.03.2009 N 03-11-06/3/54 рассмотрен порядок налогообложения организации, переведенной на уплату ЕНВД по деятельности в сфере общественного питания, в случае осуществления этой организацией дополнительной деятельности по рекламе торговой марки табачных изделий путем размещения рекламных материалов в объектах общественного питания.

По мнению чиновников, указанная деятельность в целях гл. 26.3 НК РФ к предпринимательской деятельности по распространению наружной рекламы с использованием рекламных конструкций не относится. В связи с этим доходы от нее обложению ЕНВД не подлежат.

То же самое касается и деятельности по распространению рекламной информации внутри объектов недвижимости, в том числе в магазинах. Финансисты считают, что в отношении указанной предпринимательской деятельности положения гл. 26.3 НК РФ не применяются (Письмо от 06.02.2009 N 03-11-06/3/23).[26]

Еще один пример - Письмо Минфина России от 13.10.2006 N 03-11-04/3/453: деятельность по размещению рекламы на электронных носителях (плазменных панелях) внутри помещений торгового центра не относится к виду предпринимательской деятельности по распространению и (или) размещению наружной рекламы и, соответственно, не подпадает под действие гл. 26.3 НК РФ, а подлежит налогообложению в общеустановленном порядке или в соответствии с УСНО.

Как отмечали выше, на уплату ЕНВД переводится деятельность по распространению наружной рекламы, осуществляемая владельцами рекламных конструкций. Соответственно, доходы, получаемые хозяйствующими субъектами от передачи в аренду рекламных площадей, нужно облагать в рамках общего режима налогообложения или УСНО.

Следует отметить, условие о том, что "вмененщик" должен быть именно владельцем рекламных конструкций, появилось в ст. 346.27 НК РФ с 1 января 2009 года*(3). Тем самым законодатели сократили перечень хозяйствующих субъектов, так или иначе связанных с распространением рекламы, которые могут быть переведены на спецрежим в виде ЕНВД.[27]

Вместе с тем и до указанной даты контролирующие органы особо налогоплательщиков в этом вопросе не баловали.

Как правило, в разъяснениях чиновники придерживались мнения о том, что при осуществлении предпринимательской деятельности по распространению и (или) размещению наружной рекламы плательщиком ЕНВД признается хозяйствующий субъект, занимающийся непосредственно распространением и размещением рекламы для заказчика, а не лицо, предоставляющее средство наружной рекламы для размещения на нем рекламной информации или предоставляющее место для установки средства наружной рекламы.

Деятельность организации по передаче в аренду (субаренду) средств наружной рекламы (световых коробов, щитов и т. д.) для размещения рекламной информации не относится к предпринимательской деятельности по размещению и (или) распространению наружной рекламы и, соответственно, подлежит налогообложению в общеустановленном порядке или в соответствии с УСНО (Письмо Минфина России от 02.03.2006 N 03-11-04/3/106).

В Письме от 30.10.2008 N 03-11-05/264 финансисты также заявили, что под действие системы налогообложения в виде ЕНВД подпадают только те организации и индивидуальные предприниматели, которые получают доходы от оказания услуг по предоставлению и (или) использованию принадлежащих им (арендованных или используемых ими на иных правовых основаниях) стационарных технических средств для размещения (распространения) рекламной информации о других физических и юридических лицах, их деятельности, товарах, работах, услугах и др. Следовательно, налогообложение доходов в виде арендных платежей, полученных налогоплательщиком от передачи во временное владение или пользование другим хозяйствующим субъектам рекламных конструкций на многоэтажных домах, части площади рекламной поверхности конструкции, стационарных рекламных конструкций наружной рекламы, осуществляется в соответствии с общим режимом или УСНО.

Схожая позиция высказывается и в отношении мест для размещения рекламных конструкций. Как следует из Письма Минфина России от 18.12.2008 N 03-11-04/3/562, деятельность организации, предоставляющей место для установки (размещения) рекламных конструкций, не относится к предпринимательской деятельности, связанной с распространением и (или) размещением наружной рекламы, следовательно, на уплату ЕНВД она не переводится (см. также Письмо Минфина России от 02.12.2008 N 03-11-04/3/537).

Следует отметить, что арбитражные суды в этом вопросе разделяли мнение контролирующих органов.

Так, в Постановлении от 07.04.2009 N Ф09-1824/09-С3 ФАС УО при рассмотрении спора пришел к выводу о том, что плательщиком ЕНВД в отношении вида деятельности по распространению и (или) размещению рекламы является лицо, осуществляющее деятельность по доведению до потребителей рекламы. Деятельность по предоставлению фасада здания для размещения средств наружной рекламы не относится к предпринимательской деятельности, поименованной в пп. 10 п. 2 ст. 346.26 НК РФ, и не свидетельствует о том, что организация оказывала услуги в сфере рекламной деятельности.

Признавая неправомерным доначисление предпринимателю ЕНВД, ФАС ВСО в Постановлении от 02.09.2008 N А19-1620/08-11-Ф02-4229/08 исходил из того, что сдача в аренду металлоконструкций для размещения на них рекламных панно, а также оказание предпринимателем услуг по монтажу и демонтажу рекламных материалов арендаторов не могут рассматриваться в качестве деятельности по распространению и размещению наружной рекламы.

Более того, аналогичным образом рассуждали и высшие арбитры.

В Постановлении от 08.07.2008 N 3822/08 Президиум ВАС указал, что деятельность организации по передаче в аренду имущества для размещения рекламной информации не относится к предпринимательской деятельности по размещению и (или) распространению наружной рекламы и подлежит налогообложению в общеустановленном порядке. Инспекция не представила суду доказательств того, что хозяйствующий субъект нес расходы на рекламную деятельность, получал в результате нее прибыль, являлся плательщиком ЕНВД, связанного с распространением и (или) размещением наружной рекламы, и не был вправе выставить счет-фактуру с выделенной в ней суммой налога на добавленную стоимость. Сдача в аренду щита для размещения информации не свидетельствует о том, что налогоплательщик оказывал услуги в сфере рекламной деятельности, если инспекция не докажет, что проверяемый осуществлял затраты, связанные с данной деятельностью, и являлся плательщиком ЕНВД, связанного с распространением и размещением наружной рекламы.

Исходя из вышеизложенного, приходим к выводу о том, что деятельность по передаче в аренду рекламных площадей как не переводилась ранее на уплату ЕНВД (с учетом позиции контролирующих органов и арбитражных судов), так и не переводится сейчас (соответствующий запрет прописан законодателями в НК РФ).

Изготовление, монтаж (демонтаж) рекламоносителей

По мнению Минфина, доходы, полученные от предпринимательской деятельности по изготовлению, монтажу (демонтажу) рекламных изображений, а также от деятельности по переклейке плакатов с рекламной информацией, размещаемых на средствах наружной рекламы, принадлежащих сторонним организациям, не подлежат обложению ЕНВД (Письмо от 30.04.2008 N 03-11-04/3/223). Соглашаются с этим и арбитражные суды.

При рассмотрении спора ФАС ВВО в Постановлении от 10.07.2008 N А79-7804/2007 указал, что налогоплательщик, оказывающий услуги по размещению, разработке эскизов, изготовлению, монтажу рекламы, правомерно включил в состав расходов, уменьшающих налогооблагаемую прибыль, затраты на сырье и материалы, использованные для изготовления рекламоносителей: световых коробов, вывесок, баннеров, а также оплату услуг сторонних организаций (полноцветная печать, плоттерная резка), поскольку данные затраты связаны с деятельностью по производству рекламоносителей, облагаемой по общей системе налогообложения, а не с деятельностью по распространению и размещению наружной рекламы, переведенной на ЕНВД.

Вместе с тем если организация, являющаяся рекламораспространителем, осуществляет своими силами монтаж (демонтаж) и переклейку рекламных плакатов и включает стоимость таких услуг в общую стоимость услуг по распространению рекламы, то полученные от осуществления деятельности по распространению и размещению наружной рекламы доходы облагаются ЕНВД (Письмо Минфина России от 24.04.2008 N 03-11-04/3/217).[28]

По общим правилам гл. 26.3 НК РФ объектом налогообложения при применении спецрежима признается вмененный доход налогоплательщика. Для целей исчисления ЕНВД он определяется как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности (п. 2 ст. 346.29 НК РФ).

При распространении наружной рекламы с использованием рекламных конструкций физическим показателем является площадь информационного поля (в кв. м). А вот размер базовой доходности зависит от способа воспроизведения информации на рекламном носителе.

Согласно п. 3 ст. 346.29 НК РФ в нашем случае следует применять базовую доходность в следующих размерах:

- 3 000 руб. в месяц с 1 кв. м - если при ведении деятельности по распространению наружной рекламы используются рекламные конструкции без автоматической смены изображения и без использования электронных табло;

- 4 000 руб. в месяц с 1 кв. м - если при ведении деятельности по распространению наружной рекламы используются рекламные конструкции с автоматической сменой изображения;

- 5 000 руб. в месяц с 1 кв. м - если при ведении деятельности по распространению наружной рекламы используются электронные табло.

Рассмотрим некоторые проблемы, которые могут возникнуть у налогоплательщиков с определением величины физического показателя в каждом из приведенных случаев.

Рекламные конструкции без автоматической смены изображения

В соответствии со ст. 346.27 НК РФ площадь информационного поля наружной рекламы с любым способом нанесения изображения, за исключением наружной рекламы с автоматической сменой изображения, определяется как площадь нанесенного изображения.[29]

При этом, по мнению контролирующих органов, тот факт, что часть рекламной конструкции используется "вмененщиком" для размещения собственной информации, при определении физического показателя никакой роли не играет. Так, отвечая на письменный вопрос налогоплательщика, Минфин в Письме от 23.11.2009 N 03-11-06/3/272 указал: при размещении на одной и той же рекламной конструкции рекламных баннеров сторонних организаций и рекламной информации непосредственно организации-рекламораспространителя исчисление ЕНВД осуществляется исходя из общей площади информационного поля рекламной конструкции.

Как мы уже отмечали, предпринимательская деятельность по распространению рекламы о себе на уплату ЕНВД не переводится. Как правило, с документальным подтверждением использования части конструкции под рекламу сторонних организаций проблем не возникает. А раз можно четко выделить площадь рекламной конструкции, которая используется для извлечения доходов от рекламы сторонних лиц, то при исчислении ЕНВД площади, используемые хозяйствующим субъектом для распространения рекламы о себе, учитывать не надо.

Однако следует предупредить налогоплательщиков о том, что данная точка зрения может быть воспринята налоговиками в штыки. Тогда свои интересы хозяйствующему субъекту, по всей видимости, придется отстаивать в суде.

Какая-либо арбитражная практика по данному вопросу отсутствует. Также не имеет значения для целей применения ЕНВД и объем размещаемой рекламной информации.

В Письме Минфина России от 10.02.2006 N 03-11-04/3/77*(5) указано, что величина физического показателя базовой доходности в данном случае не ставится в зависимость от объема размещаемой (демонстрируемой) рекламной информации, расположенной на площади информационного поля. Таким образом, при исчислении единого налога следует учитывать всю площадь информационного поля.

Напомним, что с 01.01.2009 плательщики ЕНВД при исчислении единого налога не вправе корректировать коэффициент К2 в зависимости от фактического времени ведения предпринимательской деятельности (в частности, период фактического использования рекламной конструкции) (письма Минфина России от 15.12.2009 N 03-11-09/399, от 12.05.2009 N 03-11-06/3/127).

Рекламные конструкции с автоматической сменой изображения

При определении площади информационного поля наружной рекламы с автоматической сменой изображения следует учитывать площадь экспонирующей поверхности (ст. 346.27 НК РФ).[30]

Нужно отметить, что положения гл. 26.3 НК РФ не содержат разъяснений по вопросу, что следует понимать под площадью экспонирующей поверхности.

Если следовать логике контролирующих органов в официальных разъяснениях, то под указанной площадью следует понимать не совокупность площадей всех размещенных (демонстрируемых) на рекламоносителе сменных изображений, а площадь, позволяющую демонстрировать данные изображения. То есть размер площади не зависит от того, сколько сменных изображений размещено на экспонирующей поверхности.

Так, в Письме Минфина России от 25.04.2007 N 03-11-04/3/129 указано, что если площадь рекламной конструкции составляет 3 м x 12 м с автоматической сменой трех изображений, то при исчислении единого налога на вмененный доход организации следует применять площадь информационного поля 36 кв. м, а не 108 кв. м (см. также Письмо Минфина России от 28.04.2006 N 03-11-04/3/224).

Если используются электронные табло

Площадью информационного поля электронных табло наружной рекламы в целях исчисления ЕНВД признается площадь светоизлучающей поверхности. Данный вывод следует из дословного прочтения ст. 346.27 НК РФ.

Поскольку в этом случае речь идет только о площади светоизлучающей поверхности, очевидно, что при исчислении ЕНВД не следует учитывать размеры металлической конструкции, к которой крепятся светоизлучающие элементы.

Отметим, что подобным образом рассуждают и контролирующие органы.

Так, в Письме Минфина России от 14.04.2005 N 03-06-05-04/96 указано, что для определения налоговой базы при распространении наружной рекламы посредством световых и электронных табло с использованием светоизлучающих элементов должна учитываться вся площадь информационного поля средства наружной рекламы, с использованием которой доводится (или может быть доведена) рекламная информация, независимо от размера металлической конструкции, к которой крепятся светоизлучающие элементы, и их общей площади.

При этом, если наружная реклама размещается на электронном табло, светоизлучающей поверхностью которого являются светодиоды, физическим показателем признается общая площадь светоизлучающих поверхностей светодиодов, смонтированных на плоскости электронного табло (Письмо Минфина России от 24.04.2006 N 03-11-04/3/221).[31]

Также следует отметить, что при определении величины физического показателя базовой доходности в отношении деятельности по распространению и (или) размещению наружной рекламы на световых и электронных табло площадь светоизлучающей поверхности данных конструкций учитывается вне зависимости от количества размещенной (демонстрируемой) на них рекламной информации (Письмо ФНС России от 30.11.2004 N 22-2-14/1841@).

Пример

Организация на территории г. Нижнего Новгорода осуществляет деятельность по распространению наружной рекламы с использованием электронных табло (в частности, рекламная конструкция установлена на пл. М. Горького).

В соответствии с пп. 10 п. 2 Постановления Городской Думы г. Н. Новгорода N 50*(6) в отношении указанной деятельности введен специальный налоговый режим в виде ЕНВД. Общая площадь используемого электронного табло составляет 12 кв. м, а площадь светоизлучающей поверхности - 11 кв. м. Рассчитаем сумму ЕНВД, которую организации необходимо уплатить в бюджет по итогам II квартала 2010 г.

Так как физическим показателем базовой доходности в отношении деятельности по распространению наружной рекламы с использованием электронных табло признается площадь светоизлучающей поверхности, в данном случае его величина равна 11 кв. м.

В 2010 году значение К1 составляет 1,295*(7), а величина К2 для данного вида деятельности в зависимости от места и распространения наружной рекламы (пл. М. Горького) равна 0,8.

Налоговая база по ЕНВД за II квартал 2010 года равна 170 940 руб. (5 000 руб. x (11 + 11 + 11) кв. м x 1,295 x 0,8).

Сумма исчисленного ЕНВД за II квартал 2010 года составила 25 641 руб. (170 940 руб. x 15%.

Напомним, уплатить исчисленную сумму налога организация согласно п. 1 ст. 346.32 НК РФ должна не позднее 25-го числа первого месяца следующего налогового периода (квартала), то есть 25 июля 2010 года. Однако данный день выпадает на воскресенье (выходной день), соответственно, крайний срок уплаты налога за II квартал 2010 года согласно п. 7 ст. 6.1 НК РФ передвигается на 26.07.2010.

Срок сдачи декларации *(10) по ЕНВД в рассматриваемой ситуации - не позднее 20.07.2010.

В завершение нашего разговора хотелось бы заострить внимание читателей на Письме ФНС России от 03.03.2005 N 22-2-16/289, в котором налоговики указали, что для подтверждения величины физических показателей при осуществлении деятельности по распространению и (или) размещению наружной рекламы хозяйствующие субъекты вправе использовать любые документы, содержащие информацию о правовых основаниях использования стационарных технических средств наружной рекламы, их типе (разновидности) и основных характеристиках.[32]

По мнению ФНС, ими вполне могут быть:

- паспорт рекламного места;

- эскизы или дизайн-проекты рекламных конструкций;

- договоры аренды (субаренды) стационарных технических средств наружной рекламы;

- договоры с заказчиком на размещение его рекламной информации;

- разрешения на размещение наружной рекламы (договоры на право размещения стационарных технических средств наружной рекламы);

- договоры на оказание услуг по предоставлению и (или) использованию стационарных технических средств наружной рекламы для размещения (распространения) рекламной информации.

2.2. Направления совершенствования налогового законодательства в сфере налогообложения рекламной деятельности

Существующие на данный момент нормы налогового законодательства не позволяют включать все возможные затраты, связанные с маркетинговой деятельностью, к затратам организации. Основные проблемы заключаются в следующем:

- Статьёй 252 Налогового кодекса РФ установлены основные требования, предъявляемые к расходам организации, заключающиеся в том, что они должны быть обоснованными (т.е. экономически оправданными и выраженными в денежной форме), документально подтверждёнными и направленными на получение доходов.

Применение критерия обоснованности расходов на маркетинговую деятельность вызывает два очевидно спорных вопроса. Во-первых, результат маркетингового исследования может быть условно отрицательным. Речь идёт о том, что не всегда в результате исследования выявляется возможность для реализации намеченного плана компании, в результате чего её руководство принимает решение об отказе вложения средств, несмотря на то, что компания всё же уже понесла расходы на проведение исследования.

Например, если целью маркетингового исследования являлась оценка возможностей выхода на новый рынок, а в результате исследований было выявлено отсутствие целесообразности таких действий, то факт отказа от вложения денежных средств в дальнейшую проработку заведомо убыточного проекта и предотвращение возможного отрицательного финансового результата, на наш взгляд, уже можно считать положительным результатом. Во-вторых, не всегда затраты, понесённые на продвижение, себя оправдывают. Ситуация может сложиться так, что проведённые мероприятия в области продвижения по той или иной причине не приведут к увеличению дохода, а значит и затраты на них не будут признаны налоговыми органами как обоснованные, хотя факт затрат имел место быть.

Что касается документального подтверждения затрат, то согласно п.1 ст. 9 ФЗ от 06.12.2011 N 402-ФЗ «О бухгалтерском учёте»[33], все расходы компании должны быть подтверждены первичными учётными документами. Однако, как показывают опыт и судебная практика, соблюдение лишь правил документооборота (предоставления договоров, счетов-фактур, актов о выполненных работах, подтверждающих факт оказания услуг сторонней организацией) является, с точки зрения налоговых органов, недостаточным для документальной подтверждённости затрат.

Предоставление данного комплекта документов расценивается лишь «формальным основанием». Руководствуясь своими внутренними рекомендациями, налоговые органы при проведении выездных проверок требуют предоставления отчёта о проведении исследования, пояснительных записок, упоминания о которых нет ни в одном законодательном акте. Отсутствие законодательного закрепления перечня первичных учётных документов, необходимых для подтверждения факта проведения маркетинговых исследований, является, на наш взгляд, существенным пробелом в налоговом и бухгалтерском законодательстве.

- Из всех маркетинговых затрат, согласно статье 264 НК РФ (общая система налогообложения), признаются лишь затраты по изучению конъюнктуры рынка (пп. 27 п. 1 ст. 264 НК РФ) и на рекламную деятельность (п. 4 ст. 264 НК РФ).

Пункт 4 статьи 264 к расходам организации относит расходы на рекламу, в частности:

- расходы на рекламные мероприятия через средства массовой информации (в том числе объявления в печати, передача по радио и телевидению) и телекоммуникационные сети;

- расходы на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов;

- расходы на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов, изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания, и (или) о самой организации, на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

На наш взгляд, данный перечень рекламных расходов не совсем корректный и исчерпывающий.

Что касается корректности, то участие в выставках, ярмарках, уценка товаров (скидки) с точки зрения маркетолога не являются рекламными мероприятиями. Это самостоятельные виды продвижения товаров.

По вопросу исчерпываемости списка можно отметить, что продвижение товаров наряду с рекламой включает и другие, не менее важные элементы, требующие существенных затрат, которые не могут быть списаны с целью понижения налогооблагаемой базы налога на прибыль организации.

Так, такие PR-инструменты, как статьи информационного и пропагандистского характера, нацеленные на формирование или улучшение имиджа организации, не призывают к непосредственной покупке, а, следовательно, расходы на их размещение (а, как правило, размещение подобных материалов оплачивается) не признаются в качестве рекламных.

Дело в том, что конъюнктура рынка - всего лишь одно из возможных направлений исследований, и то, изучаемое достаточно редко. Кроме него в маркетинге выделяют и другие направления, которые не связаны с изучением конъюнктуры, а, значит, и не могут, по мнению налоговых органов, понижать налогооблагаемую базу.

Помимо этого, вышеупомянутая норма предполагает лишь учёт тех затрат, которые непосредственно связаны с производством и реализацией товаров, выпускаемых компанией в данный момент времени. Это означает, что на данную норму уже нельзя сослаться, если компания, например, исследует возможность внедрения нового товара на рынок. Вводя такого рода значительные ограничения, НК РФ как бы отрицает сущность маркетинговых исследований, которые направлены на снижение неопределённости при принятии стратегических и тактических управленческих решений и предпринимательского риска.

Что касается рекламных расходов, то их перечень, приведённый в пункте 4 статьи 264 НК РФ, с точки зрения маркетолога не совсем корректный и исчерпывающий. В нем признаются рекламными затратами те, которые не являются таковыми, а относятся к другим средствам продвижения, а также в списке не охвачены все средства коммуникаций, в том числе и рекламные.

- При применении упрощённой системы налогообложения, объектом налогообложения которой являются доходы, уменьшенные на величину расходов, из всевозможных маркетинговых затрат признаются только расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), товарного знака и знака обслуживания. То есть, при применении упрощенной системы налогообложения, как и при общей системе налогообложения, перечень затрат на маркетинговую деятельность организации слишком узкий и в данном случае включает только затраты на рекламу. Учёту не подлежат затраты на проведение маркетинговых исследований, на иные виды продвижения товаров.

Таким образом, вопросы документального подтверждения, экономического обоснования и состава расходов на такие аспекты маркетинговой деятельности, как проведение маркетинговых исследований и осуществление коммуникационной деятельности организацией требуют корректировок в налоговом законодательстве.

Для устранения указанных проблем экономической обоснованности и документальной подтверждённости затрат на маркетинговую деятельность организации нами предлагаются следующие поправки в Налоговый кодекс РФ:

- Внести поправку в пункт 1 статьи 252 НК РФ , которая бы расширила трактовку экономической обоснованности затрат.

- Разработать Методические рекомендации по обеспечению документальной подтверждённости и экономической обоснованности затрат на маркетинговую деятельность организации, включающие конкретный список обязательных к предоставлению документов, условия признания затрат таковыми и структуру отчёта о проведении маркетингового исследования как основного доказательства, обосновывающего необходимость и сам факт его проведения.

Выводы:

Для урегулирования вопроса отнесения затрат на проведение маркетинговых исследований к затратам организации нами предлагается следующее:

- Изменить формулировку подпункта 27 пункта 1 статьи 264 НК РФ (общая система налогообложения), таким образом, чтобы расходами на маркетинговые исследования признавались не только те, которые связаны с текущим изучением конъюнктуры рынка, а расходы по всем направлениям исследований, например, в следующей редакции:

«К расходам на продвижение организации, её товаров (услуг) относятся:

- расходы на рекламу в СМИ, наружную, полиграфическую, почтовую, ин- терьерную, экранную, сувенирную рекламу, рекламу на упаковке, на товаре, в компьютерных сетях, с помощью средств связи и передачи информации и др.;

- расходы на мероприятия, стимулирующие сбытовую деятельность организации, а именно: на приобретение подарков, организацию конкурсов, лотерей, викторин, распространение бесплатных образцов товаров и др.;

- расходы на паблик рилейшнз (организацию мероприятий для СМИ, потребителей, представителей законодательной и исполнительной власти, инвесторов, сотрудников организации и др.);

- расходы на спонсирование мероприятий;

- расходы на продакт-плейсмент;

- расходы на участие в выставках, ярмарках;

- расходы на мерчандайзинг (макетирование и изготовление информационных материалов, торгового оборудования)».

- Дополнить список расходов пункта 1 статьи 346.16 (упрощённая система налогообложения, объектом налогообложения которой являются доходы, уменьшенные на величину расходов) подпунктом, расширяющим список расходов организации.

Законодательное закрепление разработанных предложений позволит организациям более эффективно осуществлять свою деятельность в рамках маркетинговой концепции.

Заключение

Подводя итоги работы, можно сделать вывод о том, что назрела необходимость выработки ряда изменений в законодательство о рекламе, конкретизирующих основные термины и определения, а также уточнение и дополнение норм законодательства о налогах и сборах, касающихся налогообложения как рекламодателей, так и исполнителей рекламных услуг. В частности, предлагается разделение понятий «рекламная информация» и «носитель рекламной информации», «техническое средство размещения рекламной информации». Представляется также необходимой конкретизация понятия «информация, адресованная неопределенному кругу лиц» как информации, не имеющей конкретного адресата и легко доступной любому потребителю.

В целях усовершенствования налогово-правовой регламентации расходов на рекламу и устранения имеющихся пробелов предлагается внести изменения в перечень «прочих расходов», учитываемых при расчете налога на прибыль организации, изложив абзацы 2 и 4 п. 4 ст. 264 Налогового кодекса РФ в следующей редакции:

- «расходы на изготовление и размещение наружных технических средств-носителей рекламной информации (вывесок, стендов, щитов и т.д.)»;

- «... а также расходы на иные виды рекламы, не указанные в абз. 2-4 настоящего пункта, связанные с распространением доступной для неопределенного круга лиц (потребителей) информации, направленной на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке...».

Предлагаем включить в перечень местных налогов налога на рекламу с целью увеличения источников собственных доходов бюджетов муниципальных образований.

библиография:

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ)

- Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 N 195-ФЗ (ред. от 07.02.2017)

- Федеральный закон от 13.03.2006 N 38-ФЗ (ред. от 28.03.2017) "О рекламе"

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016)

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 07.02.2017)

- Федеральный закон от 27.07.2006 N 149-ФЗ (ред. от 19.12.2016) "Об информации, информационных технологиях и о защите информации" (с изм. и доп., вступ. в силу с 01.01.2017)

- Закон РФ от 27.12.1991 N 2124-1 (ред. от 03.07.2016) "О средствах массовой информации" (с изм. и доп., вступ. в силу с 15.07.2016)

- Федеральный закон от 23.02.2013 N 15-ФЗ (ред. от 28.12.2016) "Об охране здоровья граждан от воздействия окружающего табачного дыма и последствий потребления табака"

- "Модельный закон об основах регулирования Интернета" (Принят в г. Санкт-Петербурге 16.05.2011 Постановлением 36-9 на 36-ом пленарном заседании Межпарламентской Ассамблеи государств-участников СНГ)

- Федеральный закон от 24.11.1996 N 132-ФЗ (ред. от 28.12.2016) "Об основах туристской деятельности в Российской Федерации"

- Указ Президента РФ от 17.02.1995 N 161 (ред. от 23.04.2007) "О гарантиях права граждан на охрану здоровья при распространении рекламы"

- Баранова М.В. Современное российское законодательство: закономерности становления и трансформации // Реклама и право. 2014. № 2.

- Волкова М.А. Договорное регулирование рекламной деятельности. Сборник научных трудов по итогам международной научно-практической конференции. - Волгоград, 2015. С.34-36.

- Дзагоева Б.О. Соотношение частных и публичных интересов в правовом регулировании рекламы: автореф. дис канд. юрид. наук. М., 2016. С. 12.

- Зайцев Д. «Реклама в Сети» // Консультант, 2012, № 23, С. 26.

- Золотарева А.Е., Шиловская А.Л. Международные договоры в сфере защиты прав потребителей // Актуальные проблемы российского законодательства. 2015. № 12. С. 70-78.

- Золотарева А.Е., Шиловская А.Л. Участие публично-правовых образований в обязательственных отношениях// Актуальные проблемы российского законодательства. 2016. № 13. С.89-95.

- Карягина А.В. Правовой режим рекламной деятельности: теоретический аспект // Реклама и право. 2011. № 1.

- Кирилин А.В., Сернаков И.В. Правовое регулирование рекламы и вопросы ее классификации // Реклама и право. 2014. № 2.

- Мареев Ю.Л. Об исторических корнях и сущности рекламы // Реклама и право. 2010. № 1.

- Маркетинговые расходы: оформление документов, налоговый учёт [электронный ресурс]. Режим доступа: http://www.pravcons.ru/publ16-08-04-4.php

- Минбалеев А.В. Особенности правового регулирования рекламы на отдельных этапах исторического развития России // Реклама и право. 2010. № 1.

- Ответственность в сфере оказания услуг: проблемы правового регулирования и судебной практики: Монография. - М.: Русайнс, 2015. 298 с.

- Петров Д.А. Некоторые вопросы ответственности владельца сайта. //Налоги, 2009, №46. С.2

- Письмо ФАС РФ от 19 мая 2006 г. № АК/7654 «Об особенностях отдельных способов распространения рекламы»// Доступ из справочно-правовой системы «КонсультантПлюс». – Режим доступа: http://www.consultant.ru.

- Постановление главы администрации г. Саратова от 21 августа 2008 г. № 1112 «О создании постоянно действующей комиссии по проведению торгов в форме конкурса на заключение договора на установку и эксплуатацию рекламной конструкции на земельном участке, здании или ином недвижимом имуществе, находящемся в собственности муниципального образования «Город Саратов»// Саратовская панорама (спецвыпуск). 2008. 27 авг.

- Постановление Пятнадцатого арбитражного апелляционного суда от 17 февраля 2009 г. № 15АП- 466/2009; Постановление Девятого арбитражного апелляционного суда от 6 апреля 2009 г. № 09АП- 3815/2009; Постановление Федерального арбитражного суда Московского округа от 6 октября 2009 г. № Ф05-9419/09 по делу № А40-84804/2008. Документы опубликованы не были. Доступ из справ.-правовой системы «КонсультантПлюс».

- Постановление ФАС ВСО от 14.12.2006 N А33-20675/05-Ф02-5626/06-С1 [электронный ресурс] // Консультант Плюс. Версия Проф.

- Постановление ФАС МО от 07.12.2005 N КА-А40/12121-05 [электронный ресурс] // Консультант Плюс. Версия Проф.

- Постановление ФАС СЗО от 4.10.07 № А05-1103/2007 [электронный ресурс] // Консультант Плюс. Версия Проф.

- Постановление Федерального арбитражного суда Северо-Кавказского округа от 31 января 2011 г. по делу № А63-5935/2010.

- Свиридова Е.А. Реклама как индивидуальное творческое представление: автореф. дис. ... канд. юрид. наук. М., 2007. С. 10-11.

- Ситдикова Л.Б. Гражданско-правовой статус потребителя в сфере оказания информационных услуг // Юридический мир. 2010. № 9. С. 56-59.

- Ситдикова Л.Б. Публично-правовые образования в договоре возмездного оказания услуг // Российская юстиция. 2009. № 2. С. 31-34.

- Шиловская А.Л. Договоры как правовые формы осуществления рекламной деятельности // Актуальные проблемы российского законодательства. 2015. № 11. С. 154-161.

-

См. Федеральный закон от 13 марта 2006 г. № 38-Ф3 «О рекламе» // СЗ РФ. 2006. № 12. Ст. 1232. ↑

-

Крылов И. В. Теория и практика рекламы в России. М., 2002. С. 295 ↑

-

Губин. Е.П, . Лахно П.Г. Предпринимательское право Российской Федерации. М., С. 130-132. ↑

-

Толкачев А.Н. Реклама и рекламная деятельность в России М.,2009. С.25 ↑

-

Там же ↑

-

См. Письмо ФНС Российской Федерации от 30 ноября 2004 года №22-2-14/184 "О порядке применения системы налогообложения в виде Единого налога на вмененный доход для отдельных видов деятельности. Не опубликовано.- СПС «КонсультантПлюс» ↑

-

Письмо Минфина России от 11.06.2008 N 03-11-04/3/268. Не опубликовано- СПС «КонсультантПлюс» ↑

-

Письмо Минфина России от 13.10.2006 N 03-11-04/3/453. Не опубликовано- СПС «КонсультантПлюс» ↑

-

Письмо Минфина России от 02.03.2006 N 03-11-04/3/106. Не опубликовано- СПС «КонсультантПлюс» ↑

-

Письмо Минфина России от 30.04.2008 N 03-11-04/3/223. Не опубликовано- СПС «КонсультантПлюс ↑

-

Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 № 117-ФЗ (ред. от 30.03.2012) //Парламентская газета", № 151-152, 10.08.2000. Cт. 346.29 п.2 ↑

-

Налоговый кодекс Российской Федерации. Часть вторая от 5 августа 2000 г. № 117-ФЗ//СЗ РФ. 2000. № 32. Ст. 3340 (с послед, изм.). ↑

-

Королев С.А Тонкости рекламного бизнеса //Актуальные вопросы бухгалтерского учета и налогообложения 2010, № 9. С.69-81 ↑

-

Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 30.03.2012) //Парламентская газета", № 151-152, 10.08.2000. Ст. 264 п.4 ↑

-

См. Письмо Минфина РФ от 10.09.2007 N 03-03-06/1/655 // "Официальные документы" (приложение к "Учет. Налоги. Право"), 2007, № 38 ↑

-

Расходы на рекламу: обоснованность, нормирование, спорные вопросы исчисления//

http://www.finexg.ru/rasxody-na-reklamu-obosnovannost-normirovanie-spornye-voprosy-ischisleniya/ (дата обращения 03.09.2017г.) ↑

-

Волкова М.А. Договорное регулирование рекламной деятельности. Сборник научных трудов по итогам международной научно-практической конференции. - Волгоград, 2015. С.34-36. ↑

-

12. Баранова М.В. Современное российское законодательство: закономерности становления и трансформации // Реклама и право. 2014. № 2. ↑

-

Волкова М.А. Договорное регулирование рекламной деятельности. Сборник научных трудов по итогам международной научно-практической конференции. - Волгоград, 2015. С.34-36. ↑

-

Дзагоева Б.О. Соотношение частных и публичных интересов в правовом регулировании рекламы: автореф. дис канд. юрид. наук. М., 2016. С. 12. ↑

-

Золотарева А.Е., Шиловская А.Л. Международные договоры в сфере защиты прав потребителей // Актуальные проблемы российского законодательства. 2015. № 12. С. 70-78. ↑

-

Золотарева А.Е., Шиловская А.Л. Участие публично-правовых образований в обязательственных отношениях// Актуальные проблемы российского законодательства. 2016. № 13. С.89-95. ↑

-

Кирилин А.В., Сернаков И.В. Правовое регулирование рекламы и вопросы ее классификации // Реклама и право. 2014. № 2. С.3 ↑

-

Маркетинговые расходы: оформление документов, налоговый учёт [электронный ресурс]. Режим доступа: http://www.pravcons.ru/publ16-08-04-4.php ↑

-

Минбалеев А.В. Особенности правового регулирования рекламы на отдельных этапах исторического развития России // Реклама и право. 2010. № 1.с.56 ↑

-

Ответственность в сфере оказания услуг: проблемы правового регулирования и судебной практики: Монография. - М.: Русайнс, 2015. С.45 ↑

-

Ситдикова Л.Б. Гражданско-правовой статус потребителя в сфере оказания информационных услуг // Юридический мир. 2010. № 9. С. 56-59. ↑

-

Ситдикова Л.Б. Гражданско-правовой статус потребителя в сфере оказания информационных услуг // Юридический мир. 2010. № 9. С. 56-59. ↑

-

Шиловская А.Л. Договоры как правовые формы осуществления рекламной деятельности // Актуальные проблемы российского законодательства. 2015. № 11. С. 154-161. ↑

-

Шиловская А.Л. Договоры как правовые формы осуществления рекламной деятельности // Актуальные про-блемы российского законодательства. 2015. № 11. С. 154-161. ↑

-

Шиловская А.Л. Договоры как правовые формы осуществления рекламной деятельности // Актуальные про-блемы российского законодательства. 2015. № 11. С. 154-161. ↑

-

Шиловская А.Л. Договоры как правовые формы осуществления рекламной деятельности // Актуальные проблемы российского законодательства. 2015. № 11. С. 154-161. ↑

-

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 18.07.2017) "О бухгалтерском учете" ↑

- Правовые способы регулирования внешнеэкономической деятельности)

- Понятие предпринимательского договора. (Понятие и знaчение предпринимaтельского (коммерческого) договорa)

- Содействие граждан органам, осуществляющим оперативно-розыскную деятельность (Понятие и правовые основы содействия органам, осуществляющим ОРД)

- Ответственность за нарушение законодательства о рекламе (Теоретические аспекты ответственности за нарушение законодательства о рекламе)

- Авторское право)

- Сетевая форма организации бизнеса (возникновение и особенности сетевого бизнеса)

- Раскрытие понятия и видов наследования

- Понятия, принципы и основания юридической ответственности за правонарушения в сфере предпринимательской деятельности

- Корпорации, холдинг)

- Построение эффективной структуры управления компанией (Анализ действующей регламентирующей документации)

- Понятие и значение приватизации (Функции)

- Договорное и законное представительство)